KINERJA DINAS PENGELOLAAN KEUANGAN

DAERAH DALAM MENANGANI PENDAPATAN

PAJAK AIR TANAH DI KOTA SERANG

TAHUN 2011-2013

SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ilmu Sosial pada Konsentrasi Manajemen Publik

Program Studi Ilmu Administrasi Negara

Oleh Rizqi Nurjanah

6661111897

PRODI ILMU ADMINISTRASI NEGARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

MOTTO DAN PERSEMBAHAN

Motto

“ Orang-orang yang sukses telah belajar membuat diri mereka melakukan hal

yang harus dikerjakan ketika hal itu memang harus dikerjakan, entah mereka

menyukainya atau tidak “ (Aldus Huxley)

“Kebanggaan kita yang terbesar adalah bukan tidak pernah gagal, tetapi

bangkit kembali setiap kali kita jatuh” (Confusius)

“ kerjakanlah hal yang bermanfaat untuk diri sendiri dan orang lain, karena

hidup hanyalah sekali. Ingat hanya pada Allah apapun dan dimanapun kita berada kepada Dia-lah tempat meminta dan memohon”.

Persembahan

Skripsi ini saya peruntukkan kepada:

1. Ibu (Kartini) dan Bapak (Usman Bakoran) yang selalu menjadi inspirasi dan kekuatan di setiap langkahku.

2. Kakak tercinta Ade Putra Firdaus, Briptu Aryo Gunawan Fermadi, Kartika Mawar P.S., S.Pd, Keluarga besar tercinta dan teman dekat tercinta Agus Budi Prasetyo.

3. Bapak dan Ibu Dosen FISIP UNTIRTA.

4. Sahabat-sahabatku Erin Nurfajriah, Yenita Nurmala sari., S.Sos, Ririn Amelia, Mayola Shifani, Wa ode Nusa I.K, Nurlita Amaniyah., S.Sos, dan R.R Devanita Indria R yang telah memberikan dukungannya.

5. Teman-teman Administrasi Negara 2011, terima kasih atas solidaritasnya selama ini.

6. UNTIRTA tercinta.

KATA PENGANTAR

Puji dan syukur selalu kita panjatkan kehadirat Allah SWT, atas rahmat dan karunia-Nya yang telah diberikan kepada kita semua. Shalawat serta salam senantiasa selalu tercurah kepada junjungan kita Nabi besar Muhammad SAW, kepada keluarga, sahabat serta tak lupa juga kita yang senantiasa selalu istiqomah dan ikhlas untuk menjadi umatnya. Serta berkat Rahmat, Karunia dan Ridho-Nya pula peneliti dapat menyelesaikan proposal skripsi ini.

Proposal skripsi ini diajukan untuk memenuhi salah satu syarat untuk melaksanakan penelitian dengan judul “KINERJA DINAS PENGELOLAAN KEUANGAN DAERAH DALAM MENANGANI PENDAPATAN PAJAK AIR TANAH DI KOTA SERANG TAHUN 2011-2013”. Proposal skripsi ini tentunya tak lepas dari bantuan banyak pihak yang selalu mendukung peneliti secara moril dan materil. Maka dengan ketulusan hati, peneliti ingin mengucapkan rasa terimakasih kepada pihak-pihak sebagai berikut :

1. Prof. Dr. H. Sholeh Hidayat, M.Pd., Rektor Universitas Sultan Ageng Tirtayasa. 2. Dr. Agus Sjafari, M.Si., Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sultan Ageng Tirtayasa.

3. Kandung Sapto Nugroho, M.Si., Wakil Dekan I Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

4. Iman Nurokhman, M.I.kom., Wakil Dekan II Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

5. Rahmawati, M.Si., Wakil Dekan III Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

6. Listyaningsih, M.Si., Ketua Program Studi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

7. Riswanda., Ph.D Sekretaris Program Studi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

8. Dr. Agus Sjafari, M.Si., Pembimbing I Skripsi yang senantiasa ramah dan sabar dalam memberikan saran serta bimbingan kepada peneliti.

9. Rahmawati, S.Sos.,M.Si., Pembimbing II Skripsi yang senantiasa ramah dan sabar dalam memberikan saran serta bimbingan kepada peneliti.

10.Semua Dosen dan Staf Program Studi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa yang telah membekali peneliti dengan ilmu yang bermanfaat.

11.Bapak Adang Darmawan selaku Kepala DPKD Kota Serang.

12.Bapak Dede Kurnia, SE.,MM., selaku Kepala SeksiPenetapan dan Penagihan DPKD Kota Serang yang telah memberikan bantuan kepada peneliti.

13.Seluruh Pegawai DPKD Kota Serang atas kerjasamanya saat penelitian.

14.Kedua orang tua, Ibu Kartini dan Bapak Usman yang senantiasa selalu memberikan do’a, perhatian dan limpahan kasih sayang yang takkan terbalas. Terimakasih atas

segala dukungan dan ilmu yang telah diberikan selama ini.

15.Kakak tercintaKartika Mawar Permata Sari, S.Pd., Briptu Aryo Gunawan Permadi, dan Ade Putra Firdaus serta teman dekat tercinta Agus Budi Prasetyo yang telah memotivasi peneliti dalam menyelesaikan tugas akhir ini.

16.Teman-teman terbaikku Yenita Nurmalasari.,S,Sos, Erin Nurfajriah, Ririn Amelia, Mayola Shifani, Wa ode N.I.K, Nurlita Amaniyah.,S,Sos, R.R. Devanita Indria R dan yang lainnya yang tidak dapat disebutkan satu persatu, yang telah membuat cerita dan kenangan manis serta sepenggal perjalanan kehidupan yang takkan pernah terlupakan. 17.Teman-teman FISIP-ANE kelas D dan E angkatan 2011 yang selama empat tahun ini

menemani hari-hari perkuliahan di kampus dengan penuh canda tawa.

18.Semua pihak yang telah membantu peneliti untuk membuat skripsi ini, terima kasih untuk segalanya.

Selain itu, peneliti menyadari pula banyaknya kekurangan dari apa yang telah dipaparkan dan dibahas dalam skripsi ini. Maka dari itu peneliti dengan segala keterbukaan, kerendahan hati, dan juga kelapangan dada bersedia menerima segala masukan baik itu saran maupun kritik yang dapat membangun penulis dalam melangkah dan memutuskan, serta membuat karya lebih baik dan lebih bermanfaat lagi untuk kemudian hari.

Serang, Januari 2016

ABSTRAK

Rizqi Nurjanah. 6661111897, Tahun 2015. Skripsi. Kinerja Dinas Pengelolaan Keuangan Daerah dalam Menangani Pendapatan Pajak Air Tanah di Kota Serang Tahun 2011-2013. Program Studi Ilmu Administrasi Negara. Fakultas Ilmu Sosial dan Politik. Universitas Sultan Ageng Tirtayasa. Pembimbing I : Dr. Agus Sjafari., M.Si dan Pembimbing II : Rahmawati., M.Si.

Air tanah adalah sumber daya yang sangat berguna dan melimpah. Namun, selama pemakaian atau galian dilakukan secara berlebihandapat menyebabkan persediaan air bawah tanah semakin menipis dan akan mengancam kerusakan lingkungan. Dinas Pengelolaan Keuangan Daerah (DPKD) sebagai pengelola keuangan daerah menetapkan pajak pengambilan air bawah tanah kepada masyarakat untuk membatasi penggunaan air tanah yang berlebihan demi menjaga kondisi dan kestabilan lingkungan. Tujuan penelitian ini adalah untuk mengetahui tingkat kinerja DPKD dalam menangani pajak air tanah di kota Serang. Penelitian ini menggunakan teori Akuntabilitas Kinerja Instansi Pemerintah (AKIP) dalam Moeheriono, yang mengidentifikasi indikator masukan, keluaran, hasil,

manfaatdan dampak. Metode penelitian yang digunakan adalah metode deskriptif kuantitatif. Populasi penelitian ini adalah seluruh wajib pajak air tanah yang berjumlah 200 wajib pajak dan sampel yang diambil sebanyak 67 wajib pajak dengan menggunakan teknik sampel cluster. Hasil dari penelitian ini adalah kinerja DPKD dalam meningkatkan pajak air tanah di kota Serang termasuk kedalam kategori Baik yaitu dengan nilai rata-rata 70,79% dari angka minimal yaitu 65%. Saran peneliti dalam penelitian ini adalah melakukan sosialisasi dan pembinaan kepada wajib pajak air tanah, menyediakan kotak saran di dalam kantor pelayanan DPKD dan memberikan arahan kepada wajib pajak air tanah untuk menggunakan alat ukur meter air.

Kata kunci : Kinerja, DPKD, Pajak air tanah, Pendapatan daerah

ABSTRACT

Rizqi Nurjanah. 6661111897, Year 2015, Thesis. Performance of the Department of Regional Financial Management in handling the ground-water tax income in the city of Serang 2011-2013. Public Administration Department, Faculty of Social and Political Sciences, Sultan Ageng Tirtayasa University. Advisor I :Dr. Agus Sjafari.,M.Si and Advisor II : Rahmawati.,M.Si.

Ground water resources are very useful and abundant. Yet if excavation is conducted excessively, it can caused underground water supplies depleted and will threaten environmental damage. Department of Regional Financial Management (DPKD) as regional financial management assign tax about excavation of underground water for citizen to limit the use of ground water for the sake of maintaining the stability of the condition and the environment. The aim of this research is to know the level of performance of DPKD in improving the water tax in the city of Serang. This research used the theory of the accountability of government agency performance (AKIP) in Moeheriono, who had indicators such as Input, Output, Outcomes, Benefit and Impact. This research used descriptive quantitative method. The population of this research is allground-water tax payers which totaled 200 tax payers. The sample taken in this research was 67 tax payers by using a cluster samplingtechnique. The result showed that performance of DPKD in improving the water tax in the city of Serang was categorized as good with average value 70,79% from the minimal score 65%. This research also suggested is socialized and development to ground water tax payers, providing a suggestion box in the office DPKD services and give directions to ground water tax payers to use water mater.

Key word: Performance, DPKD, Ground Water Tax, Regional Income

DAFTAR ISI

HALAMAN JUDUL………. i

LEMBAR PERSETUJUAN……… . ii

LEMBAR PENGESAHAN………. . iii

LEMBAR PERNYATAAN ORISINALITAS……… iv

MOTTO DAN PERSEMBAHAN……… v

KATAPENGANTAR……….. .. vi

ABSTRAK ……… ix

ABSTRACT ... x

DAFTARISI... xi

DAFTARTABEL ... xv

DAFTARGAMBAR ... xvi

DAFTARDIAGRAM ... xvii

DAFTARLAMPIRAN ... xx

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 14

1.2 Batasan Masalah ... 14

1.2 Rumusan Masalah ... 14

1.3 Tujuan Penelitian ... 15

1.4 Manfaat Penelitian ... 15

BAB II KAJIAN TEORI DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori

2.1.1 Pengertian Kinerja Organisasi ... 20

2.1.2 Dimensi dan Indikator Kinerja ... 23

2.1.3 Manfaat Pengukuran Kinerja Organisasi Sektor Publik.. 28

2.1.4 Faktor-faktor yang Mempengaruhi Kinerja Organisasi .. 29

2.1.5 Organisasi Publik... ... 30

2.1.6 Pengertian Dinas Pengelolaan Keuangan Daerah (DPKD)... ... 33

2.1.7 Pengertian Pajak Daerah... ... 33

2.1.8 Sistem Pemungutan Pajak Daerah... ... 37

2.1.9 Pengertian Pendapatan Asli Daerah (PAD)... 38

2.1.10 Pengertian Pajak Air Tanah... ... 40

2.2 Penelitian Terdahulu... ... 45

2.3 Kerangka Berpikir... 48

2.4Hipotesis Penelitian...50

BAB III METODE PENELITIAN 3.1 Pendekatan atau Metode Penelitian ... 53

3.2 Ruang Lingkup/Fokus Penelitian ... 54

3.3 Lokasi Penelitian ... 54

3.4 Variabel Penelitian ... 55

3.4.1 Definisi Konsep ... 55

3.4.2Definisi Operasional ... 56

3.5 Instrumen Penelitian ... 57

3.5.1 Uji Validitas, Reliabilitas, dan Normalitas ... 57

3.5.1.1 Uji Validitas ... 57

3.5.1.2 Uji Reliabilitas ... 59

3.5.1.1 Uji Normalitas ... 60

3.5.2Jenis dan Sumber Data ... 61

3.5.2.1 Jenis Data ... 61

3.5.2.2 Sumber Data ... 61

3.5.3Teknik Pengumpulan Data ... 61

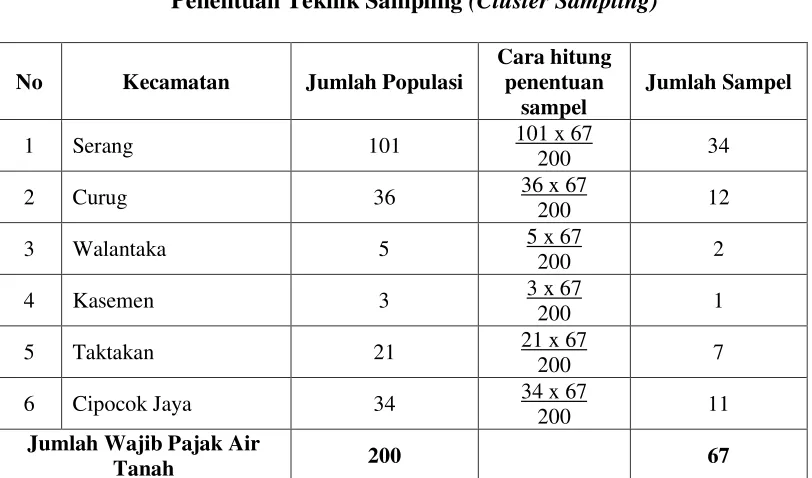

3.6 Populasi dan Sampel Penelitian ... 63

3.6.1 Populasi ... 63

3.6.2 Sampel ... 64

3.7 Teknik Pengolahan dan Analisis Data ... 66

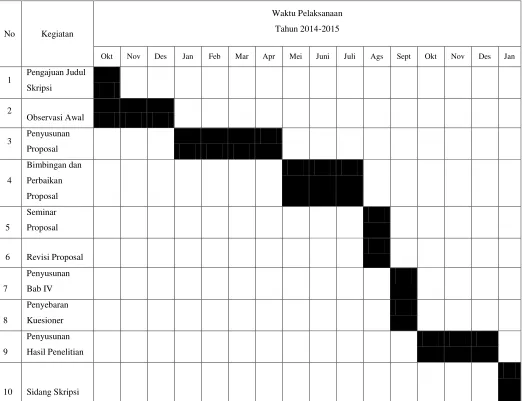

3.8 Jadwal Penelitian ... 68

BAB IV HASIL PENELITIAN 4.1 Deskripsi Obyek Penelitian ... 70

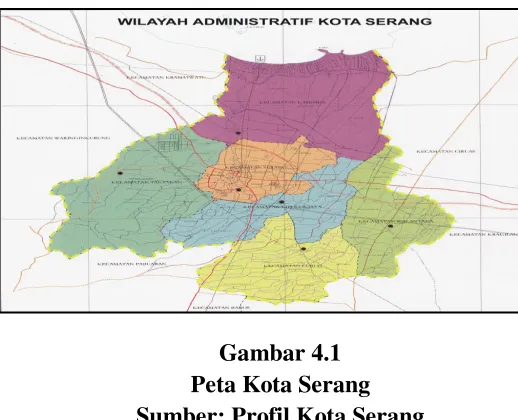

4.1.1Deskripsi Kota Serang ... 70

4.1.2Gambaran Umum Dinas Pengelolaan Keuangan Daerah (DPKD) ... 72

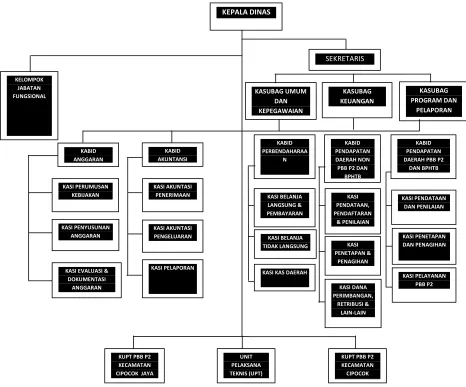

4.1.2.1 Tugas, Fungsi dan Struktur Organisasi DPKD ... 73

4.1.2.3 Tupoksi Satuan Organisasi DPKD Kota Serang ... 76

4.1.2.4 Visi dan Misi DPKD Kota Serang ... 81

4.1.2.5 Tujuan dan Sasaran DPKD Kota Serang ... 82

4.1.2.6 Strategi dan Kebijakan SPKD Kota Serang ... 83

4.1.2.7 Susunan Kepegawaian DPKD Kota Serang ... 84

4.2 Pengujian Persyaratan Statistik ... 88

4.2.2Hasil Uji Validitas Instrumen Penelitian ... 88

4.2.3Hasil Uji Reliabilitas Instrumen Penelitian ... 91

4.2.4Hasil Uji Normalitas Data ... 92

4.3 Deskripsi Data ... 93

4.3.1Identitas Responden ... 93

4.3.2Analisis Data ... 97

4.4 Pengujian Hipotesis ... 122

4.5 Interpretasi Hasil Penelitian ... 125

4.6 Pembahasan... 130

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 137

5.2 Saran ... 138

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1.1Jumlah Penduduk Kota Serang ... 3

1.2Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah (PAD) Tahun 2011 s/d2013 ... 8

3.1Definisi Operasional Variabel Penelitian ... 56

3.2Skoring Nilai ... 57

3.3 Kriteria Penilaian Validitas Butir Soal ... 59

3.4Kriteria Acuan Reliabilitas Butir Soal... 60

3.5 Penentuan Teknik Sampling (cluster sampling) ... 65

3.6 Waktu Kegiatan ... 69

4.1 Data Dasar Kepegawaian Berdasarkan Jenis Kelamin Dinas Pengelolaan Keuangan Daerah Kota Serang Keadaan Per Maret 2015... 84

4.2Data Dasar Kepegawaian Berdasarkan Tingkat Pendidikan Dinas Pengelolaan Keuangan Daerah Kota Serang Keadaan Per Maret 2015... 85

4.3Data Dasar Kepegawaian Berdasarkan Golongan Dinas Pengelolaan Keuangan Daerah Kota Serang Keadaan Per Maret 2015... 87

4.4Hasil Uji Validitas Instrumen Penelitian ... 89

4.5Hasil Uji Reliabilitas Instrumen ... 91

4.6Hasil Uji Normalitas Data ... 92

4.7 Identitas Responden Berdasarkan Jenis Usaha ... 94

4.8 Identitas Responden Berdasarkan Lama Usaha……….. 96

4.9 Skoring Skala Data ... 126

DAFTAR GAMBAR

Gambar Halaman

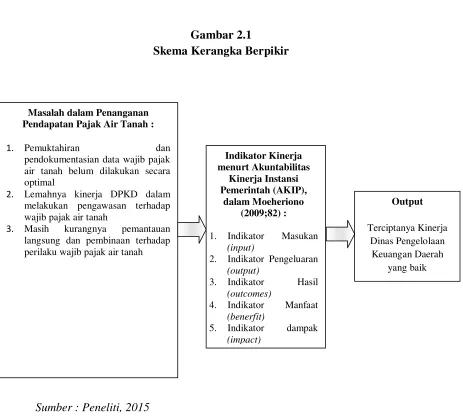

2.1 Skema Kerangka Berpikir ... 50

4.1 Peta Kota Serang ... ... 71

4.2 Struktur Organisasi DPKD Kota Serang ... 75

4.3 Kurva Penerimaan dan Penolakan Hipotesis Uji Hipotesis Pihak

Kanan... ... 124

DAFTAR DIAGRAM

Diagram Halaman

4.1Persepsi Responden Tentang Wajib Pajak Membayar Setoran Pajak Air

Tanah Melalui DPKD ... 98

4.2Persepsi Responden Tentang Jumlah setoran pajak yang dibayar

sudah sesuai dengan penggunaan meter air tanah... 99

4.3Persepsi Responden Tentang Pegawai DPKD yang menangani pajak air

tanah memiliki kompetensi dalam bekerja………. 100

4.4Persepsi Responden Tentang Sarana dan prasarana yang diberikan

DPKD dalam pelayanan pembayaran pajak air tanah sudah baik… ... 101

4.5Persepsi Responden Tentang Jumlah jam kerja yang digunakan

DPKD untuk menangani pajak air tanah sudahefektif………….… ... 102

4.6Persepsi Responden Tentang DPKD menggunakan media cetak dan

elektronik (misal, Iklanpajak melalui Radio, TV, internet, Koran

dan Majalah) sebagai sarana untuk meningkatkan kesadaran wajib

pajak air tanah………... 103

4.7Persepsi Responden Tentang DPKD memberikan sosialisasi kepada

wajib pajak air tanah secara langsung……….…. 104

4.8Persepsi Responden Tentang DPKD melakukan pembinaan kepada

wajib pajak air tanah dengan rutin………..…. ... 105

4.9Persepsi Responden Tentang Pegawai DPKD yang menangani

pajak air tanah menyelesaikan tugas dengan tepatwaktu…... ... 106

4.10Persepsi Responden Tentang DPKD melakukan pendekatan secara

persuasif kepada wajib pajak air tanah terkait pentingnya pajak air

4.11Persepsi Responden Tentang Pegawai DPKD yang menangani

pajak air tanah melakukan kegiatan pemeriksaanmonitoring untuk

menguji kepatuhan wajib pajak air tanah………... 108

4.12Persepsi Responden Pegawai DPKD yang menangani

pajak air tanah melakukan penagihan aktif secaraterus menerus

kepada wajib pajak air tanahyang menunggak……….. ... 109

4.13Persepsi Responden Tentang Pegawai DPKD memiliki kemampuan

berkomunikasi yang baik dengan wajib pajak air tanah………….. ... 110

4.14Persepsi Responden Tentang TentangDPKD menerapkan prinsip Self

Assessment System (menghitung, menyetor sendiri) kepada wajib

pajak air tanah secara akuntabel……….. 111

4.15Persepsi Responden Tentang Pegawai DPKD yang menangani

pajak air tanah melaksanakan tugas dan fungsinyasesuai dengan

visi dan misi organisasi ... 112

4.16Persepsi Responden TentangPegawai DPKD cekatan dalam

menangani kebutuhan wajib pajak air tanah ... 113

4.17Persepsi Responden Tentang Pegawai DPKD memiliki

pengetahuan yang baik tentang pajak airtanah ... 114

4.18Persepsi Responden Tentang DPKD memberikan pelayanan yang

berkualitas guna memenuhi kepuasan wajibpajak air tanah ... 115

4.19Persepsi Responden Tentang DPKD memiliki kotak saran untuk

kepuasan wajib pajak air tanah ... 116

4.20Persepsi Responden Tentang Semua wajib pajak air tanah sudah

menggunakan water meter sebagai alat ukurmeter air guna

memudahkan pegawai DPKD dalam menghitung pajak air tanah…. 117

4.21Persepsi Responden Tentang Hasil kegiatan dari sosialisasi dan

pembinaan yang dilaksanakanDPKDmemudahkan wajib pajak air

4.22Persepsi Responden Tentang Pajak air tanah menjadi salah satu

pendapatan utama DPKD yang diperuntukkanguna meningkatkan

kesejahteraan masyarakat ... 120

4.23Persepsi Responden Tentang DPKD menetapkan sanksi hukum

yang tegas kepada wajib pajakair tanahyang melakukan

penyalahgunaan pemakaian airtanah ... 121

DAFTAR LAMPIRAN

Lampiran

1. Kuesioner Penelitian

2. Kuesioner Data Hasil Penelitian 3. Tabel Nilai-nilai r Product Moment

4. Tabel Nilai-nilai dalam Distribusi t

5. Hasil Perhitungan Uji Validitas Korelasi Pearson Product Moment

6. Surat Permohonan Ijin Mencari Data Di Dinas Pengelolaan Keuangan Daerah (DPKD) Kota Serang

7. Surat Persetujuan Ijin Penelitian/Observasi dari Dinas Pengelolaan Keuangan Daerah (DPKD) Kota Serang

8. Surat Permohonan Ijin Mencari Data Di Kantor Kesatuan Bangsa dan Politik (KESBANGPOL) Kota Serang

9. Surat Rekomendasi Penelitian Dari Kantor Kesatuan Bangsa dan Politik (KESBANGPOL) Kota Serang

10.Surat Permohonan Ijin Mencari Data Di Dinas Pekerjaan Umum (PU) Kota Serang 11.Surat Permohonan Ijin Mencari Data Di Kantor Badan Pelayanan Terpadu dan

Penanaman Modal (BPTPM) Kota Serang

12.Struktur Organisasi Dinas Pengelolaan Keuangan Daerah (DPKD) Kota Serang 13.Catatan Hasil Bimbingan Skripsi

14.Dokumentasi

15.Daftar Riwayat Hidup

1 1.1. Latar Belakang Masalah

Sedangkan air permukaan adalah perairan yang terdapat di permukaan tanah atau di mata air, sungai, danau, lahan basah, atau laut.

Air tanah adalah sumber daya yang sangat berguna dan melimpah. Namun, selama pemakaian atau galian dilakukan secara berlebihan dapat menyebabkan masalah besar untuk pengguna manusia dan lingkungan. Pemakaian air bawah tanah yang besar dan berlebihan dalam jangka waktu panjang dapat menyebabkan persediaan air bawah tanah semakin menipis dan akan mengancam kerusakan lingkungan. Kerusakan itu berupa permukaan air akan menurun, akibatnya masyarakat setempat mengalami kesulitan air bersih. Seperti yang diungkapkan dari media online Net Tv bahwa :

Kesulitan air bersih yang dialami masyarakat Kota Serang khususnya warga Kilasah Dua Serang yaitu Pengadaan air bersih belum sepenuhnya dinikmati warga Serang Banten, buktinya warga Kilasah Dua Serang masih ada yang memanfaatkan air sungai sebagai kebutuhan hidup sehari-hari, seperti untuk mandi dan mencuci pakaian. Tidak semua warga di desa Kilasah yang berpenghasilan lumayan, sebagian warga tidak mampu bahkan memilih menggunakan air sungai untuk memasak. Alasannya, mereka tidak mampu membeli air bersih. Program pemasangan air bersih di desa Kilasah Dua Serang sudah berjalan selama 1 tahun. Namun karena biaya yang tergolong mahal sebagian warga desa ini tidak bisa memasang fasilitas ini dari PDAM (Perusahaan Daerah Air Minum) setempat. Untuk biaya pemasangan tarifnya Rp. 1.300.000/1 rumah. Warga bisa membayar dengan cara mencicil, tetapi itu pun masih dirasakan sangat berat bagi warga desa Kilasah Dua Serang.

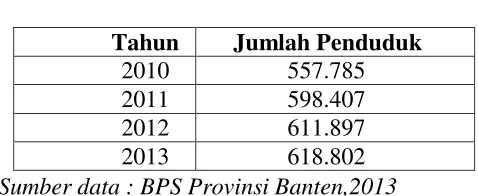

Kota Serang adalah sebuah kota yang berada di Provinsi Banten. Dahulu Serang merupakan bagian dari wilayah Kabupaten Serang, kemudian ditetapkan sebagai kota pada tanggal 2 November 2007. Secara geografis Kota Serang terletak diantara 5050’ -6021’ LS dan 10507’-106022’ BT dan memiliki batas-batas wilayah diantaranya sebelah Utara Laut Jawa, sebelah Timur Kabupaten Tangerang, sebelah Selatan Kabupaten Pandeglang dan Lebak, dan sebelah Barat Kota Serang dan Selat Sunda. Kota Serang memiliki Luas wilayah sekitar 188,70 km2 terdiri atas 6 kecamatan, yang dibagi lagi atas sejumlah kelurahan yaitu Serang, Cipocok jaya, Curug, Kasemen, Taktakan, dan Walantaka dengan jumlah penduduk 618.802 jiwa pada tahun 2013.

Tabel 1.1. penduduk Kota Serang sebanyak 557.785 penduduk, pada tahun 2011 sebanyak 598.407 penduduk, pada tahun 2012 sebanyak 611.897 penduduk dan pada tahun 2013 jumlah penduduk menjadi semakin meningkat yaitu sebanyak 618.802 penduduk. Hal ini menunjukkan bahwa kebutuhan akan air untuk berbagai keperluan cenderung terus meningkat seiring dengan peningkatan jumlah penduduk dan pembangunan di berbagai

Tahun Jumlah Penduduk

2010 557.785

2011 598.407

2012 611.897

sektor baik untuk air minum, air rumah tangga dan pertanian. Industri, pertambangan, pariwisata dan berbagai keperluan lainnya telah mendorong lebih menguatnya nilai ekonomi dibandingkan nilai sosialnya. Di sisi lain, potensi sumber air untuk memenuhi kebutuhan pokok dan berbagai kegiatan pembangunan tersebut semakin mengalami kemerosotan. Air tanah sebagai salah satu sumber daya air yang merupakan pemasok kebutuhan akan air yang melimpah.

Pengguna air bersih dapat dikategorikan atas rumah tangga dan non rumah tangga. Air bersih untuk rumah tangga dapat bersumber dari PAM, air tanah dangkal (sumur galian) dan dengan cara membeli. Sedangkan untuk non rumah tangga biasanya bersumber dari PAM, dan air tanah dalam (sumur bor). Setiap pengambilan air bawah tanah untuk keperluan air minum, rumah tangga, industri, peternakan, pertanian, irigasi, pertambangan, usaha perkotaan, dan untuk kepentingan lainnya. Di kota besar umumnya penggunaan air tanah dan air permukaan oleh kalangan bisnis dikenakan pajak pengambilan air bawah tanah dan air permukaan untuk membatasi penggunaan air yang membabi-buta demi menjaga kondisi dan kestabilan lingkungan. Untuk itu, diharapkan masyarakat yang menggunakan atau memanfaatkan air tanah maupun air permukaan harus dapat berkontribusi dalam membayar pajak khususnya pajak daerah.

dapat diharapkan menjadi sumber pembiayaan penyelenggaraan pemerintahan dan pelaksanaan pembangunan, dan juga kegiatan kemasyarakatan di daerah untuk meningkatkan dan memeratakan kesejahteraan rakyat. Peraturan Pemerintah ini berisi ketetapan tentang pajak yang dipungut oleh pemerintah provinsi antara lain Pajak Kendaran Bermotor, Pajak Bea Balik Nama Kendaraan Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor (BBKB), Pajak Air Permukaan dan Pajak Rokok. Sedangkan pajak yang dipungut oleh pemerintah kabupaten/kota antara lain Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, PBB Perkotaan dan Pedesaan, dan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB).

Jenis-jenis pajak daerah yang ada di Kota Serang antara lain Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, dan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB). Dari sembilan jenis pajak daerah yang yang ada di Kota Serang, salah satu komponen pajak daerah yang juga memiliki kontribusi penting terhadap Pendapatan Asli Daerah (PAD) adalah pajak air tanah.

(NPA) (Pasal 40 ayat 1). Nilai perolehan air sebagaimana dimaksud dinyatakan dalam rupiah yang dihitung dengan mempertimbangkan sebagian atau seluruh faktor-faktor sebagai berikut : (i) Jenis sumber air, (ii) Lokasi sumber air, (iii) Tujuan pengambilan dan/atau pemanfaatan air, (iv) Volume air yang diambil dan/atau dimanfaatkan, (v) Kualitas air, (vi) Tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan dan/atau pemanfaatan air (Pasal 40 ayat 2). Untuk tarif pajak air tanah ditetapkan sebesar 20 % (Pasal 41). Wajib pajak air tanah adalah orang pribadi atau badan yang melakukan pengambilan dan/atau pemanfaatan air tanah (Pasal 39 ayat 2). Objek pajak air tanah adalah pengambilan dan/atau pemanfaatan air tanah (Pasal 38 ayat 2). Tujuan pemungutan pajak air bawah tanah adalah untuk pengendalian pengembalian dan atau pemanfaatan air bawah tanah / air permukaan dalam rangka konservasi sumberdaya air sekaligus untuk menggerakkan peran masyarakat dalam membiayai penyelenggaraan pembangunan daerah.

Penerimaan pajak daerah memiliki kontribusi yang cukup signifikan terhadap perolehan Pendapatan Asli Daerah (PAD) suatu daerah. Salah satunya adalah kontribusi penerimaan pajak daerah terhadap perolehan Pendapatan Asli Daerah (PAD) di Kota Serang. Pengelolaan pajak daerah merupakan bagian dari pada sistem pengelolaan keuangan daerah. Untuk mengelola keuangan daerah termasuk di dalamnya pajak daerah, pemerintah daerah kota Serang membentuk Dinas Pengelolaan Keuangan Daerah (DPKD).

Tabel 1.2.

Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah (PAD) Tahun 2011 s/d 2013

Pajak Hotel 700.000.000 821.434.825 117,34 % 1.280.000.000 1.156.981.438 90,38 % 1.679.500.000 1.546.053.667 92,05 % Pajak

Restoran

3.399.000.0

00 4.192.836.381 123,35 % 4.300.000.000 5.660.644.574 131,36 % 6.395.450.000 8.353.056.474 130,60 % Pajak

Hiburan 341.000.000 346.358.469 101,57 % 405.000.000 440.100.852 108,66 % 482.200.000 502.439.957 104,19 % Pajak

Reklame

2.250.000.0

00 2.126.527.479 94,51 % 2.800.000.000 2.625.427.746 93,76 % 3.028.375.000 2.686.966.236 (88,72) % Pajak Pajak Parkir 280.000.000 345.844.700 123,51 % 500.000.000 477.788.560 (95,55) % 605.000.000 575.31.6174 (95,09) %

Pajak Air

Tanah 150.000.000 169.533.959 113,02 % 160.000.000 219.474.555 133,42 % 216.000.000 264.507.297 122,45 %

Pajak Sarang Sumber : Laporan Pemerintah Keuangan Daerah (LKPD) Realisasi Pajak Daerah terhadap PAD Kota Serang Tahun 2011 s/d 2013 (data diolah peneliti)

Sehingga, dari persentase tersebut juga belum bisa dikatakan signifikan jika dibandingkan dengan potensi pajak air tanah di kota Serang. Potensi pajak air tanah dapat dilihat dari banyaknya pengguna atau wajib pajak yang memanfaatkan air tanah tersebut seperti Hotel, Mall, Perusahaan-perusahaan, dan sebagainya. Dinas Pengelolaan Keuangan Daerah (DPKD) Kota Serang melakukan upaya-upaya peningkatan kontribusi pajak air tanah melalui berbagai strategi. Strategi yang diterapkan diantaranya:

1. Pemuktahiran dan pendokumentasian data wajib pajak daerah

Kegiatan ini dilaksanakan dengan melakukan pendataan dan pendaftaran wajib pajak baru melalui kegiatan intensifikasi dan ekstensifikasi.

2. Pemeriksaan monitoring

Kegiatan ini dilakukan untuk meningkatkan pajak air tanah di Kota Serang dengan cara melakukan uji kepatuhan kepada wajib pajak. Hal ini bertujuan untuk mengetahui apakah wajib pajak membayar pajak sesuai dengan jumlah transaksi atau tidak.

3. Penagihan aktif pajak daerah secara terus-menerus

Penagihan aktif merupakan kegiatan yang dilakukan oleh Petugas Dinas Luar (PDL) secara langsung kepada wajib pajak yang menunggak. Tujuannya agar pembayaran pajak berjalan dengan lancar.

4. Penyuluhan/sosialiasi kepada wajib pajak daerah

Selain itu juga, strategi yang dilakukan melalui cara Intensifikasi dan Ekstensifikasi. Intensifikasi itu dilihat dari wajib pajak yang sudah ada kemudian petugas lapangan melakukan observasi ke lapangan dan memberikan pembinaan kepada masing-masing wajib pajak sehingga diharapkan mereka dapat memenuhi kewajiban dalam hal perpajakan, kemudian juga melakukan pendekatan dengan 2 cara yaitu pendekatan secara persuasif dan administrasi. Sedangkan ekstensifikasi yaitu menambah wajib pajak dengan melakukan sensus kepada wajib pajak baru yang sudah mempunyai surat ijin. kalaupun sudah mempunyai ijin tetapi belum melapor kepada bidang pajak daerah maka belum bisa terdaftar menjadi wajib pajak baru (Wawancara langsung dengan Kepala Seksi Penagihan Bidang Pajak Daerah Bpk. Dede Kurnia, SE., MM. pada tanggal 10 Februari 2015 pukul 09.21 WIB).

Setiap organisasi atau instansi dalam melaksanakan program selalu diarahkan untuk mencapai tujuannya. Salah satu faktor yang menjadi kriteria untuk mencapai kelancaran tujuan suatu organisasi atau instansi adalah mengidentifikasi dan mengukur kinerja.

harus dapat dimanfaatkan sebaik-baiknya sehingga mampu memberikan hasil yang maksimal.

Berdasarkan observasi awal peneliti, dijumpai berbagai masalah yang terjadi dalam Kinerja DPKD (Dinas Pengelolaan dan Keuangan Daerah) dalam Meningkatkan Pajak Air Tanah di Kota Serang.

Pertama, kurang koordinasi antara 3 (Tiga) Dinas Pemerintah Kota Serang dalam

pemuktahiran dan pendokumentasian data pengguna air tanah. Berdasarkan data yang diperoleh dari Dinas Pertambangan dan Energi ditemukan ada 200 pengguna air tanah, Dinas BPTPM 17 pengguna air tanah yang memiliki ijin dan Dinas Pengelolaan Keuangan Daerah (DPKD) ada 152 Wajib pajak atau pengguna air tanah. Pengguna atau pemakai air tanah yang di data adalah pengguna atau pemakai air tanah yang berada di 6 kecamatan yaitu Taktakan, Walantaka, Serang, Cipocok, Curug dan Kasemen. Sehingga, dapat dikatakan pemuktahiran dan pendokumentasian data pengguna air tanah yang dilakukan ketiga Dinas tersebut belum optimal.

Kedua, adanya penyalahgunaan pemakaian air tanah yang dilakukan oleh salah satu

wajib pajak dalam membayar kewajibannya. Berdasarkan data yang diperoleh dari berita online Indopos (

http://www.indopos.co.id/2014/01/pajak-air-bawah-tanah-tidak-maksimal.html pada hari Minggu 19 Januari 2014 pukul 05:37 WIB menjelaskan bahwa :

satu. Hal itu juga diketahui saat pihaknya berkoordinasi dengan Dinas Pengelolaan Keuangan Daerah (DPKD) Kota Serang.

Ketiga, masih banyak pengguna air tanah yang membayar pajak dengan flat (pembayaran dilakukan setiap bulannya tetap/sama) dan tidak mempunyai alat ukur meter air. Hal ini pun dibenarkan oleh pihak stakeholders DPKD yaitu Bpk. Miftah selaku Pelaksana Teknis Air Bawah Tanah Dinas Pekerjaan Umum (PU) yang ditemui pada hari Rabu 21 Januari 2015 menjelaskan bahwa masih banyak pengguna air bawah tanah khususnya menengah kebawah tidak menggunakan alat ukur meter air dan membayar dengan flat. Padahal, sebagai tolak ukur pemakaian air wajib menggunakan water meter. jika pada izin wajib pajak tersebut sudah tertulis bahwa wajib menggunakan water meter

sedangkan tidak digunakan, maka perhitungannya akan menggunakan flat maksimal. Flat

maksimal artinya pembayaran pajak setiap bulan nya selalu tetap dengan persetujuan kedua belah pihak yaitu petugas DPKD dengan wajib pajak air tanah. Contoh, Sebuah Bengkel menggunakan pemakaian air tanah sebanyak 500 m3 dan dari pemakaian air tersebut dikenakan harga dasar air sebesar Rp. 1.911, kemudian dikali dengan tarif pajak air tanah yaitu sebesar 20 %. Maka penghitungannya sebagai berikut :

FNA (Faktor Nilai Air) = 500 m3 x Rp. 1.911 = Rp. 955.550 x 20 % = Rp. 191.110

akan merugikan pendapatan kota Serang, yang seharusnya pengguna air bawah tanah dikenakan pajak besar tetapi karena tidak mempunyai alat ukur meter air menjadi bayar pajaknya flat. Sebenarnya pihak Dinas PU sudah melakukan sosialisasi kepada pengguna air tanah untuk memasang alat ukur meter air tetapi kebanyakan pengguna air tanah menolak dengan alasan baru mendirikan bangunan dan belum cukup uang untuk membeli alat ukur meter air tersebut.

Melihat permasalahan sebagaimana diuraikan diatas, DPKD (Dinas Pengelolaan Keuangan Daerah) Kota Serang sebagai salah satu Satuan Kerja Perangkat Daerah (SKPD), berpeluang besar untuk mengoptimalkan hasil penerimaan sumber pendapatan daerah dari sumber-sumber PAD. Dalam hal ini, dituntut efektifitas dan efisiensi pelaksanaan kinerja DPKD dalam menangani pendapatan pajak air tanah Kota Serang sesuai dengan tugas pokok dan fungsinya. Kecerdasan pengelolaan penerimaan keuangan dibutuhkan untuk memastikan semua pos anggaran pembelanjaan daerah dalam setiap tahun anggaran mendapat bagian secara proporsional. Selain itu, DPKD (Dinas Pengelola Keuangan Daerah) Kota Serang sebagai pengelola pajak daerah juga dapat melakukan perannya guna meningkatkan pendapatan dari sektor pajak daerah khususnya dalam penelitian ini adalah pajak air tanah.

Berdasarkan masalah yang peneliti deskripsikan di atas, maka peneliti tertarik untuk

meneliti tentang ”Kinerja Dinas Pengelolaan Keuangan Daerah dalam Menangani

1.2. Identifikasi Masalah

Atas dasar permasalahan yang telah dipaparkan diatas, maka peneliti dapat mengidentifikasi permasalahan tersebut sebagai berikut :

1. Pemuktahiran dan pendokumentasian data wajib pajak air tanah belum dilakukan secara optimal.

2. Lemahnya kinerja DPKD dalam melakukan pengawasan terhadap wajib pajak air tanah.

3. Masih kurangnya pemantauan langsung dan pembinaan terhadap perilaku wajib pajak air tanah.

1.3. Batasan Masalah

Peneliti memberi batasan pada penelitian ini, yaitu hanya pada ”Kinerja Dinas Pengelolaan Keuangan Daerah dalam Menangani Pendapatan Pajak Air Tanah di Kota Serang Tahun 2011-2013”. Sedangkan, lokus penelitiannya adalah Kantor DPKD Kota Serang Provinsi Banten.

1.4. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka peneliti merumuskan permasalahan yang terkait dengan ”Kinerja Dinas Pengelolaan Keuangan Daerah

Keuangan Daerah dalam Menangani Pendapatan Pajak Air Tanah di Kota Serang Tahun 2011-2013?

1.5. Tujuan Penelitian

Berdasarkan rumusan masalah yang ada, maka tujuan penelitian ini adalah untuk mengetahui Seberapa Besar Kinerja Dinas Pengelolaan Keuangan Daerah dalam Menangani Pendapatan Pajak Air Tanah di Kota Serang Tahun 2011-2013.

1.6. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi baik secara teoritis maupun praktis, antara lain :

1. Manfaat secara teoritis, yaitu :

Dalam penelitian ini diharapkan peneliti dapat mengetahui kinerja (Dinas Pengelolaan Keuangan Daerah dalam menangani pendapatan pajak daerah umumnya dan pajak air tanah di Kota Serang khususnya.

2. Manfaat secara praktis, yaitu :

1.7. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah :

BAB I PENDAHULUAN

1.1.Latar Belakang Masalah yakni ruang lingkup dan kedudukan masalah yang akan diteliti dalam bentuk uraian secara umum lalu merujuk ke masalah yang lebih khusus.

1.2.Identifikasi Masalah yakni mengidentifikasi masalah dalam bentuk poin-poin yang berkaitan dengan judul penelitian berdasarkan latar belakang masalah yang telah digambarkan.

1.3. Batasan Masalah yakni pembatasan fokus penelitian berupa pernyataan yang akan diajukan dalam rumusan masalah yang akan diteliti.

1.4. Tujuan Penelitian yakni berisikan tentang sasaran yang ingin dicapai dengan dilaksanakannya penelitian terhadap masalah yang telah dirumuskan.

1.5. Rumusan Masalah yakni memilih dan menetapkan masalah inti dari masalah yang akan diteliti yang berkaitan dengan judul penelitian.

1.6.Manfaat Penelitian yakni menjelaskan manfaat teoritis dan praktis temuan dari penelitian.

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN ASUMSI DASAR PENELITIAN

2.1.Landasan Teori yakni mengkaji berbagai teori dan konsep-konsep yang relevan dengan permasalahan, kemudian disusun rapi dan teratur sebagai konsep penelitian yang jelas.

2.2. Penelitian Terdahulu adalah kajian penelitian yang pernah dilakukan oleh peneliti sebelumnya yang dapat diambil dari berbagai sumber ilmiah, baik Skripsi, Tesis, Disertasi atau Jurnal Penelitian.

2.3.Kerangka Pemikiran adalah penjelasan secara sistematis tentang hubungan antar variabel penelitian yang dituangkan dalam bentuk bagan atau tabel.

2.2.Hipotesis penelitian merupakan jawaban sementara terhadap permasalahan yang diteliti, dan akan diuji kebenarannya.

BAB III METODOLOGI PENELITIAN

3.1.Pendekatan dan Metode Penelitian yakni metode/cara yang digunakan peneliti. 3.2.Ruang lingkup/Fokus Penelitian yaitu membatasi dan menjelaskan substansi materi kajian penelitian yang akan dilakukan.

3.3.Variabel Penelitian/Fenomena yang diamati

3.3.1. Definisi Konsep memberikan penjelasan tentang konsep dari variabel yang akan diteliti menurut pendapat peneliti berdasarkan kerangka teori yang digunakan.

3.4. Instrumen Penelitian yakni alat pengumpul data, proses pengumpulan data, dan teknik penentuan kualitas instrument penelitian, dalam hal ini peneliti sebagai instrumen.

3.5. Populasi dan Sampel Penelitian menjelaskan wilayah generalisasi atau populasi penelitian, penetapan besar sampel, dengan teknik pengambilan sampel serta rasionalisasinya.

3.6. Teknik Pengolahan dan Analisis Data yakni cara untuk mengolah dan menganalisis data yang diperoleh dengan melakukan kategorisasi data, interpretasi, dan keabsahan data serta laporan hasil penelitian.

3.7.Lokasi dan Jadwal Penelitian yaitu tempat penelitian dilaksanakan serta menjelaskan jadwal penelitian secara rinci beserta tahapan penelitian yang akan dilakukan dan ditulis dalam bentuk tabel.

BAB IV HASIL PENELITIAN

4.1.Deskripsi Obyek Penelitian berupa penjelasan lokasi yang dijadikan penelitian, struktur organisasi, serta hal lain yang berhubungan dengan obyek penelitian. 4.2.Deskripsi Data yakni menjelaskan hasil penelitian yang telah diolah dari data mentah dengan teknik analisis data yang sudah ditentukan.

4.3.Pengujian Persyaratan Statistik ini dengan menggunakan uji statistik tertentu. Yaitu, uji validitas dan uji rehabilitas.

4.5.Interpretasi hasil penellitian yaitu melakukan penafsiran terhadap hasil akhir pengujian hipotesis.

4.6.Pembahasan berupa pembahasan lebih lanjut terhadap hasil analisis data. Pada akhir pembahasan dapat dikemukakan keterbatasan penelitian.

BAB V PENUTUP

5.1.Kesimpulan berupa kesimpulan hasil penelitian yang diungkapkan secara jelas, singkat dan mudah dipahami. Juga harus sejalan dan sesuai dengan permasalahan yang ada.

5.2.Saran sebagai tindak lanjut dari sumbangan penelitian terhadap bidang yang diteliti dan saran praktis lebih ke operasional.

DAFTAR PUSTAKA

Memuat daftar referensi (literatur lainnya) yang dipergunakan dalam penelitian

LAMPIRAN

BAB II

TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS PENELITIAN

2.1.Landasan Teori

2.1.1. Pengertian Kinerja Organisasi

Kinerja dalam sebuah organisasi merupakan salah satu unsur yang tidak dapat dipisahkan dalam suatu lembaga organisasi, baik itu lembaga pemerintahan maupun lembaga swasta. Istilah kinerja berasal dari kata Job Performance atau

Actual Performance (prestasi kerja atau prestasi yang sesungguhnya yang dicapai oleh seseorang). Beberapa pengertian kinerja menurut beberapa ahli. Kinerja (prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya (Mangkunegara, 2009:67).

Secara etimologis, Kinerja Adalah sebuah kata yang dalam bahasa Indonesia berasal dari kata dasar “kerja” yang menerjemahkan kata dari bahasa

asing prestasi, bisa pula berarti hasil kerja. Sehingga pengertian kinerja dalam organisasi merupakan jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan (www.wikipedia.com).

Kinerja merupakan suatu kondisi yang harus diketahui dan dikonfirmasikan kepada pihak tertentu untuk mengetahui tingkat pencapaian hasil suatu instansi dihubungkan dengan visi yang diemban suatu organisasi atau perusahaan serta mengetahui dampak positif dan negatif dari suatu kebijakan

operasional. Kinerja pada dasarnya dapat dilihat dari dua segi, yaitu kinerja pegawai (perindividu) dan kinerja organisasi. Kinerja pegawai adalah hasil kerja perseorangan dalam suatu organisasi. Sedangkan kinerja organisasi adalah totalitas hasil kerja yang dicapai suatu organisasi.

Samsudin (2005:159) menyebutkan bahwa: “Kinerja adalah tingkat pelaksanaan tugas yang dapat dicapai seseorang, unit atau divisi dengan menggunakan kemampuan yang ada dan batasan-batasan yang telah ditetapkan untuk mencapai tujuan organisasi/perusahaan”. Setiap individu atau organisasi

tentu memiliki tujuan yang akan dicapai dengan menetapkan target atau sasaran. Keberhasilan individu atau organisasi dalam mencapai target atau sasaran tersebut merupakan kinerja.

Wirawan (2009:5) mengemukakan “keluaran yang dihasilkan oleh fungsi

-fungsi atau indikator-indikator suatu pekerjaan atau suatu profesi dalam waktu tertentu”.

terbaik mereka terhadap organisasi, maka kinerja organisasi secara keseluruhan akan baik. Dengan demikian kinerja organisasi merupakan cermin dari kinerja individu (Mahmudi, 2005:22).

Atmosudirjo, mengemukakan bahwa kinerja organisasi adalah sebagai efektivitas organisasi secara menyeluruh untuk memenuhi kebutuhan yang ditetapkan dari setiap kelompok yang berkenaan melalui usaha-usaha yang sistemik dan meningkatkan kemampuan organisasi secara terus menerus mencapai secara efektif (Pasolong, 2007:177).

Kinerja organisasi merupakan gambaran mengenai hasil kerja organisasi dalam mencapai tujuannya yang tentu saja akan dipengeruhi oleh sumber daya yang dimiliki oleh organisasi tersebut. Sumber daya yang dimaksud dapat berupa fisik seperti sumber daya manusia maupun nonfisik seperti peraturan, informasi, dan kebijakan.

tersebut sudah melaksanakan tugasnya dengan baik dan untuk mengetahui tujuannya sudah tercapai atau belum.

2.1.2. Dimensi dan Indikator Kinerja

Perlu adanya indikator kinerja yang digunakan untuk meyakinkan bahwa kinerja hari demi hari menunjukkan kemajuan dalam rangka mewujudkan tercapainya sasaran maupun tujuan organisasi yang bersangkutan. Terdapat lima indikator yang umum digunakan yaitu : (i) indikator kinerja input. Indikator kinerja input adalah segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan dapat menghasilkan keluaran yang ditentukan, misalnya dana, SDM informasi, serta kebijakan. (ii) Indikator kinerja output, Indikator kinerja output merupakan sesuatu yang diharapkan lansung dicapai dari suatu kegiatan yang berupa fisik maupun nonfisik. (iii) Indikator kinerja outcome. Indikator kinerja outcome adalah segala sesuatu yang mencerminkan berfungsinya penyelenggaraan kegiatan pada jangka waktu menengah. (iv) Indikator kinerja manfaat. Indikator kinerja manfaat yaitu sesuatu yang terkait dengan tujuan akhir dari pelaksanaan kegiatan. Dan (v) indikator kinerja dampak. Indikator kinerja dampak merupakan pengaruh yang ditimbulkan baik positif maupun negatif pada setiap indikator berdasarkan asumsi yang telah ditetapkan.

Mangkunegara (2009:67) kinerja karyawan dapat dinilai dari : 1. Kualitas Kerja

menghindari tingkat kesalahan, dalam penyelesaian suatu pekerjaan yang dapat bermanfaat bagi kemajuan perusahaan.

2. Kuantitas kerja

Menunjukkan banyaknya jumlah jenis pekerjaan yang dilakukan dalam suatu waktu sehingga efisiensi dan efektifitas dapat terlaksana sesuai dengan tujuan perusahaan.

3. Tanggung jawab

Menunjukkan seberapa besar karyawan dalam menerima dan melaksanakan pekerjaannya, mempertanggung jawabkan hasil kerja serta sarana dan prasaranan yang digunakan dan perilaku kerjanya setiap hari.

4. Kerjasama

Kesediaan karyawan untuk berprestasi dengan karyawan yang lain secara vertikal dan horizontal baik di dalam maupun diluar pekerjaan akan semakin baik. 5. Inisiatif

Adanya inisiatif dari dalam diri anggota organisasi untuk melakukan pekerjaan serta mengatasi masalah dalam pekerjaan tanpa menunggu perintah.

a. Produktivitas

Konsep produktivitas tidak hanya mengukur tingkat efisiensi, tetapi juga efektivitas pelayanan. Produktivitas pada umumnya dipahami sebagai rasio antara input dengan output.

b. Kualitas Layanan

Kualitas layanan cenderung menjadi semakin penting dalam menjelaskan kinerja organisasi pelayanan publik. Kepuasan masyarakat bisa menjadi parameter untuk menilai kinerja organisasi publik. Keuntungan utama menggunakan kepuasan masyarakat sebagai indikator kinerja adalah informasi mengenai kepuasan masyarakat sering kali tersedia secara mudah dan murah yang dapat diperoleh dari media massa dan diskusi publik.

c. Responsivitas

Responsivitas adalah kemampuan organisasi untuk mengenali kebutuhan masyarakat menyusun agenda dan prioritas pelayanan dan mengembangkan program-program pelayanan publik sesuai dengan kebutuhan dan aspirasi masyarakat. Responsivitas dimasukan sebagai salah satu indikator kinerja organisasi publik karena responsivitas secara langsung menggambarkan kemampuan organisasi publik dalam menjalankan misi dan tujuannya, terutama dalam memenuhi kebutuhan masyarakat.

menyusun agenda dan prioritas pelayanan serta mengembangkan program-program pelayanan publik sesuai dengan kebutuhan dan aspirasi masyarakat. d. Responsibilitas

Responsibilitas menjelaskan apakah pelaksanaan kegiatan organisasi publik itu dilakukan sesuai dengan prinsip-prinsip administrasi yang benar atau sesuai dengan kebijakan organisasi, baik yang eksplisit maupun implisit.

e. Akuntabilitas

Akuntabilitas publik menunjukan pada seberapa besar kebijakan dan kegiatan organisasi publik tunduk pada para pejabat politik yang dipilih oleh rakyat, asumsinya adalah bahwa para pejabat politik tersebut karena dipilih oleh rakyat, dengan sendirinya akan selalu merepresentasikan kepentingan rakyat (Dwiyanto, 2008 : 50-51).

Kinerja pada tingkat organisasi berkaitan dengan usaha mewujudkan visi organisasi, dimana visi organisasi merupakan arah yang menentukan kemana organisasi akan dibawa dan apa yang akan dicapai oleh organisasi untuk masa depan. Oleh karena itu, faktor yang paling penting dalam organisasi adalah figure

seorang ketua atau pemimpin, seorang pemimpin harus memiliki agenda yang jelas yang didasarkan pada kepedulian yang besar terhadap hasil.

1. Indikator masukan (inputs), yaitu ukuran tingkat pengaruh sosial ekonomi, lingkungan atau kepentingan umum lainnya yang dimulai oleh capaian indikator kinerja dalam suatu kegiatan.

2. Indikator keluaran (outputs), yaitu kegunaan suatu keluaran (outputs) yang dirasakan langsung oleh masyarakat. Dapat berupa tersedianya fasilitas yang dapat diakses atau dinikmati oleh publik.

3. Indikator hasil (outcomes), yaitu segala sesuatu yang mencerminkan berfungsinya keluaran kegiatan pada jangka menengah (outcomes) yang merupakan ukuran seberapa jauh setiap produk/jasa dapat memenuhi kebutuhan dan harapan masyarakat.

4. Indikator manfaat (benefits), yaitu segala sesuatu berupa produk/jasa (fisik dan nonfisik) sebagai hasil langsung dari pelaksanaan suatu kegiatan dan program berdasarkan masukan yang digunakan.

5. Indikator dampak (impacts), yaitu segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan dan program dapat berjalan atau dalam rangka menghasilkan output, misalnya sumber daya manusia, dana, material, waktu dan teknologi.

dengan tujuan yang telah ditetapkan sebelumnya. Kinerja organisasi merupakan suatu konsep yang disusun dari berbagai indikator yang sangat bervariasi sesuai dengan fokus dan konteks penggunaannya untuk mencapai tujuan yang telah atau ingin dicapai oleh suatu organisasi atau instansi.

2.1.3. Manfaat Pengukuran Kinerja Organisasi Sektor Publik

Sektor publik tidak bisa lepas dari kepentingan umum sehingga pengukuran kinerja mutlak diperlukan untuk mengetahui seberapa berhasil misi sektor publik tersebut dapat dicapai penyedia jasa dan barang-barang publik. Pengukuran kinerja juga sangat bermanfaat untuk membantu kegiatan manajerial keorganisasian. Berikut manfaat pengukuran kinerja baik untuk internal maupun eksternal organisasi sektor publik :

1. Memastikan pemahaman para pelaksana akan ukuran yang digunakan untuk pencapaian kinerja.

2. Memastikan tercapainya rencana kinerja yang telah disepakati.

3. Memantau dan mengevaluasi pelaksanaan kinerja dan membandingkannya dengan rencana kerja serta melakukan tindakan untuk memperbaiki kinerja.

4. Memberikan penghargaan dan hukuman yang obyektif atas prestasi pelaksana yang telah diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati.

6. Mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi. 7. Membantu memahami proses kegiatan instansi pemerintahan.

8. Memastikan bahwa pengambilan keputusan dilakukan secara obyektif.

2.1.4. Faktor-faktor yang Mempengaruhi Kinerja Organisasi

Yuwono dkk (2005:53) mengemukakan bahwa faktor-faktor yang mempengaruhi kinerja suatu organisasi meliputi upaya manajemen dalam menerjemahkan dan menyelaraskan tujuan organisasi, budaya organisasi, kualitas sumber daya manusia dan kepemimpinan yang efektif. Di setiap organisasi pemerintahan (publik), setiap institusi yang ada juga memiliki karakteristik yang berbeda sesuai dengan visi dan misi yang dimilikinya. Sebuah organisasi yang berkarakter BUMD (Badan Usaha Milik Daerah) lazimnya memiliki misi untuk memberikan pelayanan publik yang optimal pada bidang-bidang langsung yang berhubungan dengan kesejahteraan rakyat yang sesuai dengan Undang-Undang Dasar 1945 bahwa air dan semua kekayaan yang dimiliki negara diperuntukkan bagi kesejahteraan rakyat secara luas. BUMD diharapkan mampu memberikan kontribusi sebagai salah satu komponen bagi pemasukan kas daerah dari keuntungan yang diperolehnya.

organisasi sekaligus instrument hidup yang berhubungan dengan pelanggan dan berhubungan dengan tingkat kinerja organisasi. Kemudian kinerja organisasi yang rendah disebabkan oleh desain struktur organisasi yang kurang tepat, sehingga memberi fungsi dalam organisasi tidak berjalan dengan lancar. Bahkan beberapa struktur yang ada menjadi beban atau tidak memperlihatkan kinerja yang positif.

Kinerja suatu organisasi yang timpang dan tidak optimal disebabkan oleh tidak efektifnya pola dan gaya kepemimpinan, yang pada akhirnya bermuara pada rendahnya kinerja organisasi secara keseluruhan. Kepemimpinan dianggap sebagai faktor yang mengisi kekosongan struktur yang ada, memperlancar mekanisme kerja, dan mampu memberikan motivasi yang efektif bagi karyawan untuk berkarya dan memberikan prestasi kerja yang tinggi.

2.1.5. Organisasi Publik

dipahami sebagai kelompok orang yang berkumpul dan bekerja sama dengan cara yang terstruktur untuk mencapai tujuan atau sejumlah sasaran tertentu yang telah ditetapkan bersama. Organisasi dapat berbentuk perusahaan, divisi, departemen, group atau tim. Organisasi adalah suatu wadah atau tempat untuk melakukan kegiatan bersama, agar dapat mencapai tujuan yang telah ditetapkan bersama. Publik berasal dari bahasa latin “Public” yang berarti “of people” berkenaan

dengan masyarakat.

Organisasi sektor publik bukan semata-mata organisasi sosial yang non

profit oriented. Banyak yang menganggap organisasi sektor publik pasti non

profit. Anggapan ini kurang tepat, karena organisasi sektor publik ada yang bertipe

quasi non profit. Quasi non profit bertujuan untuk meningkatkan kesejahteraan masyarakat dengan motif surplus (laba) agar terjadi keberlangsungan organisasi dan memberikan kontribusi pendapatan Negara atau daerah, misalnya BUMN dan BUMD. Jadi perlu ditegaskan bahwa organisasi sektor publik bukan hanya organisasi sosial, bukan hanya organisasi non profit, dan juga bukan hanya organisasi pemerintahan. Organisasi sektor publik adalah organisasi yang berhubungan dengan kepentingan umum dan penyediaan barang atau jasa kepada publik yang dibayar melalui pajak atau pendapatan Negara yang diatur dengan hukum (Mahsun, 2006:14).

merupakan wadah bagi administrasi publik melaksanakan tugas dan fungsinya. Organisasi publik adalah organisasi yang terbesar yang mewadahi seluruh lapisan masyarakat dengan ruang lingkup negara mempunyai kewenangan yang absah (terlegitimasi) di bidang politik, administrasi pemerintahan, dan hukum secara terlembaga sehingga mempunyai kewajiban melindungi warga negaranya, dan melayani keperluannya, sebaliknya berhak pula memungut pajak untuk pendanaan, serta menjatuhkan hukuman sebagai sanksi penegakan peraturan.

2.1.6. Pengertian Dinas Pengelolaan Keuangan Daerah (DPKD)

Dinas Pengelolaan Keuangan Daerah (DPKD) Kota Serang adalah perangkat daerah/institusi yang membantu walikota dalam rangka melaksanakan manajemen keuangan daerah. Adapun yang menjadi dasar dibentuknya Dinas Pengelolaan Keuangan Daerah (DPKD) Kota Serang adalah Peraturan Daerah Nomor 9 Tahun 2008 tentang pembentukan dan susunan organisasi dinas daerah Kota Serang. Tugas pokok dan fungsi berdasarkan peraturan walikota Serang nomor 36 tahun 2008 yaitu Dinas Pengelolaan Keuangan Daerah mempunyai tugas melaksanakan urusan pemerintahan daerah bidang pengelolaan keuangan dan pendapatan berdasarkan atas otonomi dan tugas pembantuan. Sedangkan fungsinya yaitu (i) penyusunan perencanaan bidang pengelolaan keuangan dan pendapatan, (ii) perumusan kebijakan teknis bidang pengelolaan keuangan dan pendapatan, (iii) pelaksanaan urusan pemerintahan dan pelayanan umum bidang pengelolaan keuangan dan pendapatan, (iv) pembinaan, koordinasi, pengendalian, dan fasilitasi pelaksanaan kegiatan bidang keuangan dan pendapatan, (v) pelaksanaan kegiatan penatausahaan dinas, (vi) pembinaan terhadap unit pelaksana teknis dinas, (vii) pelaksanaan tugas lain yang diberikan oleh walikota sesuai dengan tugas dan fungsinya.

2.1.7. Pengertian Pajak Daerah

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum” (Mardiasmo, 2006:1).

Kemudian menurut Adriani, pajak adalah iuran masyarakat kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum(undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas Negara untuk menyelenggarakan pemerintahan (Zain, 2008:10).

kabupaten/kota. Maka wewenang pemungutan nya di tetapkan oleh pemerintah daerah masing-masing yang diatur dalam undang-undang.

Disamping pemungutan berbagai macam pajak, pemerintah masih dapat kewenangan untuk melakukan berbagai pungutan lainnya, antara lain :

1. Retribusi, menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan kepada pemerintah daerah. Jenis pos retribusi daerah dapat dikelompokkan menjadi tiga yaitu :

a. Retribusi Jasa Umum

i. Retribusi pelayanan kesehatan

ii. Retribusi pelayanan persampahan/kebersihan

iii. Retribusi penggantian biaya cetak kartyu tanda penduduk dan akta catatan sipil

iv. Retribusi pelayanan pemakaman mayat v. Retribusi pelayanan parkir di tepi jalan umum vi. Retribusi pelayanan pasar

vii. Retribusi penngujian kendaraan bermotor viii. Retribusi pemeriksaan alat pemadam kebakaran ix. Retribusi penggantian biaya cetak peta

x. Retribusi penyediaan dan atau penyedotan kakus xi. Retribusi pengolahan limbah cair ii. Retribusi pasar grosir dan/atau pertokoan iii. Retribusi tempat pelelangan

iv. Retribusi terminal

vi. Retribusi tempat penginapan/pesanggahan/villa vii. Retribusi rumah potong hewan

viii. Retribusi pelayanan kepelabuhan ix. Retribusi tempat rekreasi dan olahraga x. Retribusi penyebrangan di air

xi. Retribusi penjualan produksi usaha daerah c. Retribusi Perijinan

i. Retribusi izin mendirikan bangunan

ii. Retribusi izin tempat penjualan minuman beralkohol iii. Retribusi izin gangguan

iv. Retribusi izin trayek

v. Retribusi izin usaha perikanan

2. Sumbangan atau iuran yaitu pungutan yang dilakukan sehubungan dengan sesuatu jasa atau fasilitas yang diberikan pemerintah secara langsung dan nyata kepada sekelompok atau golongan pembayarnya atau golongan tertentu. Misalnya : SWP3D (Sumbangan Wajib Pembangunan dan Pemeliharaan Prasarana Daerah).

3. Cukai yaitu pungutan yang dikenakan atas barang-barang tertentu. Misalnya : cukai terhadap tembakau, cukai gula, cukai bensin, cukai minuman keras.

4. Bea Materai yaitu pajak yang dikenakan atas dokumen dengan menggunakan benda materai ataupun cara lainnya (menggunakan mesin teraan atau pemateraian kemudian).

1. Pajak Provinsi terdiri dari : a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kendaraan Bermotor c. Pajak Bahan Bakar Kendaraan Bermotor d. Pajak Air Permukaan

e. Pajak Rokok

2. Pajak Kabupaten/Kota terdiri atas : a. Pajak Hotel

b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Mineral Bukan Logam dan Batuan g. Pajak Parkir

h. Pajak Air Tanah

i. Pajak Sarang Burung Walet

j. Pajak Bumi dan Bangunan Pedesaan dan perkotaan; dan k. BeaPerolehan Hak Atas Tanah dan Bangunan

Dari pengertian pajak daerah tersebut diatas maka dapat dimaknai bahwa pajak daerah merupakan wewenang daerah yang diatur dalam undang-undang dan hasilnya digunakan untuk membiayai rumah tangga daerah itu sendiri.

2.1.8. Sistem Pemungutan Pajak Daerah

Tata cara pemungutan pajak daerah atau sistem pemungutan pajak daerah berdasarkan ketentuan dalam undang-undang pajak daerah yang menegaskan mekanismenya sebagai berikut:

a. Pajak yang terutang dipungut berdasarkan penetapan kepala daerah

pajak dikenal sebagai official assessment system, yakni sistem pemungutan pajak untuk menentukan besarnya pajak terutang ditentukan oleh fiskus/aparat pajak. Wajib pajak bersifat pasif menunggu surat ketetapan pajak dari fiskus.

b. Pajak yang terutang dibayar sendiri oleh wajib pajak

Dalam mekanisme kedua pajak dibayar sendiri oleh wajib pajak, wajib pajak mendaftarkan diri, menghitung, memperhitungkan, membayar/menyetor dan melaporkan sendiri jumlah pajak yang terutang dengan surat pemberitahuan pajak daerah. Dalam sistem pemungutan pajak, mekanisme ini dikenal sebagai self

assessment system, wajib pajak harus bersifat aktif dan fiskus bersifat pasif, yakni

hanya melakukan penyuluhan, pengawasan, dan pemeriksaan dalam rangka uji kepatuhan dari laporan wajib pajak atas jumlah pajak yang terutang. Wajib pajak diwajibkan melaporkan pajak yang terutang dengan menggunakan surat pemberitahuan pajak daerah. Apabila wajib pajak tidak melaksanakan kewajibannya, maka dapat diterbitkan surat ketetapan pajak daerah kurang bayar sebagai sarana untuk melakukan penagihan pajak yang terutang (Panca Kurniawan dan Agus Purwanto, 2006:126).

2.1.9. Pengertian Pendapatan Asli Daerah

a. Pendapatan Asli Daerah (PAD) 1) Pajak Daerah;

2) Retribusi Daerah;

3) Hasil pengelolaan kekayaan daerah yang dipisahkan; dan 4) Lain-lain PAD yang sah.

b. Dana Perimbangan c. Pinjaman Daerah

d. Lain-lain Pendapatan daerah yang sah

Pendapatan Asli Daerah (PAD) merupakan salah satu sumber keuangan daerah yang digali dari dalam wilayah daerah yang bersangkutan yang terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah (Solihin dan Brajakusumah, 2004:169). Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.

Upaya yang dilakukan untuk meningkatkan PAD pada dasarnya ditempuh melalui intensifikasi dan ekstensifikasi. Intensifikasi adalah suatu tindakan atau usaha-usaha untuk memperbesar penerimaan dengan cara melakukan pemungutan yang lebih giat, ketat, dan teliti. Dalam upaya intensifikasi akan mencakup aspek kelembagaan, aspek ketatalaksanaan, dan aspek personalianya (Halim, 2004:109). Ekstensifikasi adalah usaha-usaha untuk menggali sumber-sumber PAD yang baru, namun tidak bertentangan dengan peraturan perundang-undangan.

produksi dan keadilan, sehingga setiap pungutan PAD perlu diadakan penilaian penerimaan sesuai dengan kriteria hasil dan elastisitas, keadilan, efisiensi ekonomi, kemampuan melaksanakannya, dan kecocokan sebagai sumber penerimaan daerah.

Setiap daerah memiliki potensi PAD yang berbeda-beda. Potensi PAD adalah kekuatan yang ada di suatu daerah untuk menghasilkan sejumlah penerimaan PAD. Untuk mengetahui potensi sumber-sumber PAD dibutuhkan analisis perkembangan beberapa variabel yang dapat mempengaruhi kekuatan sumber-sumber penerimaan PAD. Variabel yang perlu di analisa adalah:

a. Kondisi awal suatu daerah. Keadaan struktur ekonomi dan sosial suatu daerah b. Intensifikasi dan ekstensifikasi penerimaan PAD.

Pengambilan dan atau pemanfaatan air tanah untuk keperluan dasar rumah tangga, pengairan pertanian dan perikanan rakyat serta peribadatan, (ii) Pengambilan dan atau pemanfaatan air tanah lainnya yang di atur dengan peraturan daerah. Misalnya pengambilan air tanah dan atau air permukaan oleh pemerintah pusat dan pemerintah daerah, serta untuk keperluan pemadaman kebakaran, tambak rakyat, riset atau penelitian, dan sebagainya.

Subjek dan wajib pajak air tanah yaitu orang pribadi atau badan yang melakukan pengambilan dan atau pemanfaatan air tanah. Pemerintah kabupaten/kota dapat melakukan pengaturan dan pemberian izin bagi orang atau badan yang akan mengambil dan atau memanfaatkan air tanah untuk keperluan air minum, rumah tangga, industri, peternakan, pertanian, irigasi, pertambangan, usaha pekotaan, dan untuk kepentingan lainnya, hanya dapat dilaksanakan setelah mendapat izin dari bupati/walikota. Izin tersebut adalah:

a. Izin pengeboran air tanah b. Izin pemanfaatan air tanah

c. Izin pemanfaatan air tanah untuk sumur bor

d. Izin pemanfaatan air tanah untuk sumur pantek/pasak atau sumur gali.

pemeriksaan laboratories kualitas air tanah berdasarkan kebutuhan yang bersangkutan telah memenuhi syarat sesuai dengan ketentuan yang berlaku.

Peraturan daerah tentang izin pemanfaatan air tanah dapat menetapkan izin pemanfaatan air tanah tidak diperlukan dalam hal pengambilan air dilakukan untuk keperluan:

a. Air minum dan atau dasar rumah tangga

b. Penelitian dan atau penyelidikan yang dilakukan oleh instansi/lembaga pemerintah atau swasta yang telah mendapat pengakuan pemerintah dengan memberikan laporan penelitian kepada gubernur

c. Rumah ibadah, panti asuhan, dan bangunan sosial

Izin pemanfaatan air tanah dapat dicabut apabila:

a. Pemegang izin tidak melakukan kegiatan selama jangka waktu tertentu, misalnya tiga bulan sejak izin dikeluarkan

b. Kualitas air tanah tidak memenuhi persyaratan

c. Pemegang izin tidak memenuhi ketentuan yang telah ditetapkan dalam surat izin

d. Bertentangan dengaan keperntingan umum dan atau mengganggu keseimbangan air atau menyebabkan terjadinya kerusakan lingkungan hidup e. Atas dasar permintaan pemegang izin

dalam rupiah yang dihitung dengan mempertimbankan sebagian atau seluruh faktor-faktor berikut:

a. Jenis sumber air b. Lokasi sumber air

c. Tujuan pengambilan dan atau pemanfaatan air d. Volume air yang diambil dan atau dimanfaatkan e. Kualitas air

f. Tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan dan atau pemanfaatan air

Cara menghitung NPAT (Nilai Perolehan Air Tanah) adalah dengan mengalikan volume air yang diambil dengan harga dasar air. Harga dasar air ditetapkan secara periodik oleh bupati/walikota denga persetujuan DPRD dan memperhatikan faktor-faktor diatas. Harga dasar air yang ditetapkan oleh bupati/walikota dapat mengacu antara lain tarif air yang ditetapkan oleh perusahaan daerah air minum (PDAM).

besarnya tarif pajak yang mungkin berbeda dengan kota/kabupaten lainnya, asalkan tidak lebih dari dua puluh persen. Contoh perhitungan pajak air tanah :

PABT = f x NPA

= f x { NPA = Q ( m3 ) x fn air x HDA) } = 20% x { NPA = 2.400 x 6 x Rp.2.750) } = 20% x Rp.39.600.000,00

PABT = Rp.7.920.000,00 Keterangan :

F = Tarif Pajak yang dikenakan NPA = Nilai Perolehan Air

HDA = Harga Dasar Air