Analisis Pengaruh Faktor-Faktor Internal Perusahaan Terhadap Earning Per Share

Bebas

16

0

0

Teks penuh

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

Gambar

Dokumen terkait

Secara simultan Current Ratio, Cash Ratio, Return On Asset dan Earning Per Share berpengaruh signifikan terhadap Dividend Cash pada Perusahaan Manufaktur yang Go Public

PENGARUH EARNING PER SHARE, PRICE EARNING RATIO, DAN DIVIDEN PER SHARE TERHADAP HARGA SAHAM (Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek.. Indonesia

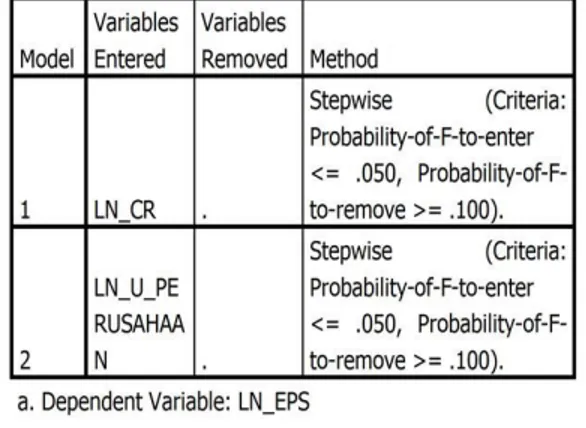

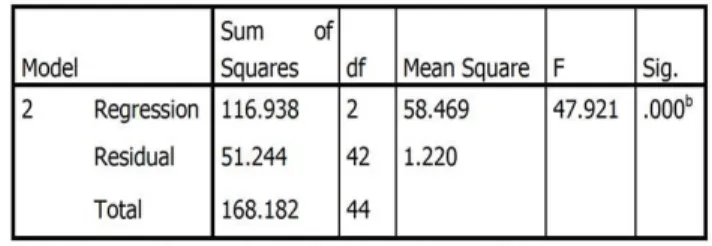

Bagian ini menggambarkan data dari seluruh variabel yang digunakan dalam penelitian ini, yaitu untuk mengetahui pengaruh dari variabel independen yaitu earning per

Pengujian ini dilakukan untuk menganalisis adanya pengaruh variabel independen yaitu Return on asset (ROA), Net Profit Margin (NPM) dan Earning Per Share (EPS)

Earning Per Share (EPS) , Price Earning Ratio (PER) secara bersama-sama berpengaruh signifikan terhadap variabel terikat Return saham Perusahaan Manufaktur Sub

Secara parsial, hasil penelitian menunjukan earning per share memiliki pengaruh yang signifikan terhadap harga saham, sedangkan dividend per share tidak

Hal ini menunjukkan bahwa variabel bebas Price Earning Ratio PER, Dividend per Share DPS, Earning per Share EPS, dan Return on Equity ROE secara simultan berpengaruh signifikan

Hasil penelitian i Variabel Debt to Asset Ratio dan Debt to Equity secara simultan berpengaruh signifikan terhadap Earning Per Share, ii Variabel Debt to Asset Ratio dam Debt to