1

PENGARUH GOOD GOVERNANCE TERHADAP PENGELOLAAN DANA BANTUAN OPERASIONAL SEKOLAH

Fauzan

Universitas Kanjuruhan Malang [email protected]

Abstrak

Penelitian ini bertujuan menguji pengaruh good governance terhadap Pengelolaan Dana BOS di Kecamatan Galis Bangkalan Madura. Jenis penelitian adalah survey. Populasinya adalah para wali murid, staff, dan guru. Teknik pengambilan sampelnya adalah simple random sa mpling. Penelitian ini menggunakan metode analisis regresi linear berganda. Hasil analisis menunjukkan bahwa semua variabel independen secara simultan berpengaruh positif dan signifikan terhadap variabel dependen. Secara parsial, transparansi berpengaruh secara positif dan signifikan terhadap pengelolaan dana BOS. Akuntabilitas berpengaruh negative dan tidak signifikan terhadap pengelolaan dana BOS. Partisipasi masyarakat berpengaruh secara positif dan tidak signifikan terhadap pengelolaan dana BOS. Transparansi yang paling dominan mempengaruhi pengelolaan dana BOS.

Kata kunci : BOS, Good Governance, Akuntabilitas, Transparansi

Abstract

The purpose of this research was to examine the influence of good governance to fund management of BOS in the Galis Bangkalan Madura. This type of research was the survey. The population was the staff, teacher, and wali murid. And the sampling technique was simple random sampling. This research used multiple regression linear method. The result indicated that simultaneously all independent variables had a positive and significant effect to dependent variable. Partially, transparency had a positive and significant effect to fund management of BOS. Accountability did not have negative and significant effect to fund management of BOS. Community participation did not have positive and significant effect to fund management of BOS. The most dominant that influenced fund management of BOS was the transparency.

2 PENDAHULUAN

Fenomena yang terjadi dalam perkembangan sektor publik di Indonesia dewasa ini adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik, baik di pusat maupun daerah. Paradigma reformasi di Indonesia ditandai dengan munculnya semangat demokratisasi, akuntabilitas, dan transparansi dalam setiap aspek kehidupan. Salah satunya adalah dalam sector pendidikan. Menurut Bastian (2007:52), dalam pelayanan dan penyediaan pendidikan, terbatasnya alokasi dana dari pemerintah adalah salah satu kendala yang membuat kualitas pendidikan sekolah belum juga membaik. Sekolah harus menggunakan dana dengan seefektif dan seefisien mungkin demi peningkatan pelayanan dan kualitas pendidikan sekolah. Apabila dana dari pemerintah tidak mencukupi, sekolah dapat mengupayakan melalui dana dari masyarakat. Pengelolaan dana dari pemerintah maupun dari masyarakat, harus dilandasi semangat akuntabilitas dan transparansi. Dengan pengelolaan dana yang transparan, masyarakat dapat mengetahui untuk apa dana sekolah itu dibelanjakan.

Selama ini, sekolah hanya memiliki laporan-laporan dan surat-surat pertanggungjawaban sebagai bentuk transparansi pengelolaan keuangan sekolah. Sekarang laporan arus kas, serta perhitungan biaya yang dihabiskan oleh setiap sekolah diharapkan memiliki laporan pertanggungjawaban, termasuk laporan keuangan sekolah yang terdiri dari realisasi anggaran, laporan surplus defisit dan siswa. Sehingga pemerintah dan masyarakat dapat mengetahui dengan lebih mudah berapa besar kebutuhan tiap murid dalam setiap bulan, semester, atau tahunnya. Selanjutnya Pemerintah dapat mengambil tindakan dan kebijakan terkait dengan pembangunan sektor pendidikan. Atau dengan kata lain, pelaporan keuangan sekolah harus dapat menyediakan informasi yang bermanfaat bagi para penyedia dana dan pemakai lainnya, baik berjalan maupun potensial, dalam membuat keputusan rasional tentang alokasi dana ke sekolah tersebut.

Sesuai dengan pasal 51 ayat (1) UU nomor 20 tahun 2003 tentang Sistem Pendidikan Nasional, bahwa pengelolaan satuan pendidikan dilaksanakan dengan prinsip Manajemen Berbasis Sekolah (MBS). Hal ini akan mendorong pengelolaan pendidikan lebih terarah dan lebih terkoordinasi baik dari segi penyelenggaraan, pendanaan, pengembangan, dan pengawasan. Sesuai dengan ketentuan dalam MBS bahwa pengelolaan keuangan sekolah juga harus menganut prinsip transparansi dan akuntabilitas publik.

3

dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan. Informasi adalah adalah informasi mengenai semua aspek kebijakan pemerintah yang dapat dijangkau oleh publik. Prinsip ini memiliki dua aspek, yakni 1) aspek komunikasi publik oleh pemerintah, dan 2) hak masyarakat terhadap akses informasi. Hal ini akan sulit dilakukan jika pemerintah tidak menangani dengan baik kinerja, karena manajemen kinerja yang baik adalah titik awal dari transparansi.

Berdasarkan uraian di atas, maka sekolah sangat memerlukan akuntansi dalam upaya mewujudkan prinsip transparansi dan akuntabilitas pengelolaan keuangannya. Peran dan fungsi akuntansi dalam dunia pendidikan adalah menyediakan informasi kuantitatif, terutama yang bersifat keuangan, agar berguna dalam pengambilan keputusan ekonomi dalam entitas pendidikan.

Pelaporan keuangan sekolah harus mencakup informasi tentang jasa-jasa yang dihasilkan, kinerja manajer sekolah, sumber daya dan kewajiban, kinerja organisasi, mendapatkan dan membelanjakan sumber daya, informasi yang lengkap dan mudah dipahami oleh pengguna, yang semuanya bisa dimanfaatkan untuk pengambilan keputusan tentang entitas sekolah. Bentuknya berupa APBM, laporan realisasi APBM, laporan surplus defisit, laporan pengelolaan kas, dan laporan kinerja sekolah.

Adanya pelaporan keuangan tersebut, diharapkan semua stakeholders

dapat mengakses informasi tersebut, sehingga penyalahgunaan dalam pengelolaan keuangan sekolah dapat dihindari. Namun dalam kenyataannya masih dijumpai adanya beberapa permasalahan dalam pengelolaan keuangan di sekolah, antara lain : Anggaran di sekolah sebagian besar terserap untuk tambahan kesejahteraan guru, kegiatan administrasi, dan hal-hal lain yang tidak berhubungan langsung dengan peningkatan mutu (Bastian,2007: 169); pengalokasian anggaran yang tidak mencerminkan prioritas, sifat, dan kebutuhan siswa, serta peningkatan konsumsi aktivitas bagi siswa dalam proses pencapaian tujuan pendidikan (Bastian, 2007: 140); makin mahalnya pungutan pada masyarakat oleh sekolah-sekolah negeri, sehingga akses orang miskin untuk memperoleh pendidikan menengah yang baik semakin tertutup (Ginting dalam Bastian, 2007:132).

Sekarang setiap sekolah memiliki Komite Sekolah sebagai pengawas. Namun, di banyak sekolah, komite sekolah tidak memiliki akses yang memadai terhadap dana-dana tersebut. Komite sekolah justru lebih sering menjadi legitimator bagi setiap langkah kepala sekolah. Posisi bendahara komite biasanya dipegang oleh salah satu guru di sekolah itu yang notabene bawahan kepala sekolah, sehingga aktivitas kepala sekolah dalam penggunaan dana sekolah hampir tidak terkontrol (Bastian, 2007 :91).

4

di tingkat sekolah, salah satu adalah rendahnya transparansi, akuntabilitas, dan partisipasi warga atas pengelolaannya.

Permasalahan yang terjadi dalam pelaksanaan program BOS pada umumnya adalah masih kurangnya transparansi dan akuntabilitas dalam pengelolaan dana Bantuan Operasional Sekolah (BOS), padahal penggunaan dana tersebut mestinya melibatkan orangtua siswa sejak perencanaan hingga pelaporan. Hal ini diperkuat dari hasil penelitian Bank Dunia, sebagian besar orangtua siswa pernah mendengar adanya program BOS. Namun, masih sangat sedikit orangtua yang tahu informasi yang lebih rinci tentang BOS, terutama menyangkut jumlah dana BOS per siswa serta penggunaannya, sehingga dikhawatirkan pengelolaan dana BOS tidak sesuai dengan alokasi penggunaan dana yang dimaksud oleh pemerintah.

Pada tingkat sekolah, pengelolaan dana BOS tidak mengikuti panduan pengelolaan dana BOS sebagaimana yang telah dibuat oleh Kemdiknas serta dikelola dengan manajemen tertutup. Salah satu ketentuan Kemendiknas yang jarang dilakukan pihak sekolah adalah penyusunan APBS kurang melibatkan partisipasi orang tua murid dan kewajiban mengumumkan APBS (Anggaran Pendapatan Belanja Sekolah) pada papan pengumuman sekolah.

Pada dasarnya, dokumen APBS merupakan dokumen publik yang harus diketahui stakeholder pendidikan pada setiap sekolah, terutama orang tua murid. Apalagi Komisi Informasi Pusat sudah memutuskan bahwa dokumen SPJ (Surat Pertanggungjawaban) dana BOS adalah dokumen terbuka. Artinya, apabila ada kebutuhan informasi atau kejanggalan dalam pengelolaan dana BOS, publik bisa mengajukan permintaan untuk mengakses dokumen tersebut, sementara pihak sekolah berkewajiban membuka dokumen tersebut. Apabila pihak sekolah mengabaikannya, maka dapat dikenakan sanksi sesuai dengan UU Keterbukaan Informasi Publik (KIP).

Pemerintah mengalokasikan Rp 331,8 triliun untuk anggaran sektor pendidikan pada Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) tahun 2013. Jumlah tersebut selain telah memenuhi amanat konstitusi untuk mengalokasikan anggaran pendidikan sebesar 20 persen dari APBN, merupakan peningkatan 6,7 persen dibanding anggaran yang dilokasikan tahun 2012 lalu sebesar Rp 310,8 triliun. Anggaran sebesar Rp 331,8 triliun itu akan diprioritaskan untuk melanjutkan pemberian Bantuan Operasional Sekolah bagi 54,6 juta siswa, masing-masing 45 juta siswa setingkat SD/MI/Salafiyah Ula dan SMP/MTs/Salafiyah Wustha, serta untuk 9,6 juta siswa SMA/SMK/MA. Pemerintah mengalokasikan dana BOS sebesar Rp 23,4 triliun pada RAPBN 2013 untuk menstimulasi daerah dalam memenuhi penyediaan anggaran pendidikan di daerah, bukan sebagai pengganti dari kewajiban daerah untuk menyediakan anggaran pendidikan BOS daerah.

5

1. Apakah good governance yang diproksikan dengan akuntabilitas berpengaruh secara positif dan signifikan terhadap pengelolaan Dana Bantuan Operasional Sekolah di Kecamatan Galis Bangkalan Madura? 2. Apakah good governance yang diproksikan dengan transparansi

berpengaruh secara positif dan signifikan terhadap pengelolaan Dana Bantuan Operasional Sekolah di Kecamatan Galis Bangkalan Madura? 3. Apakah good governance yang diproksikan dengan partisipasi masyarakat

berpengaruh secara positif dan signifikan terhadap pengelolaan Dana Bantuan Operasional Sekolah di Kecamatan Galis Bangkalan Madura? 4. Apakah good governance yang diproksikan dengan akuntabilitas,

transparansi dan partisipasi masyarakat secara bersama-sama (simultan) berpengaruh secara positif dan signifikan terhadap pengelolaan Dana Bantuan Operasional Sekolah di Kecamatan Galis Bangkalan Madura? 5. Dimensi manakah dari good governance yang paling berpengaruh secara

dominan terhadap pengelolaan dana BOS di Kecamatan Galis Bangkalan Madura?

RERANGKA KERJA TEORITIS DAN PENGEMBANGAN HIPOTESIS Akuntansi Sektor Publik

Informasi akuntansi yang dihasilkan oleh suatu entitas sangat dipengaruhi oleh tipe organisasi itu sendiri. Tipe organisasi mempunyai lingkungan yang berbeda satu sama lain sehingga karakteristik informasi akuntansi yang dihasilkan juga akan berbeda. Pada sektor pubik akuntansi seringkali diartikan sebagai akuntansi dana masyarakat, yaitu teknik dan analisis akuntansi yang digunakan pada organisasi sektor publik. Akuntansi sektor publik memiliki kaitan yang erat dengan penerapan dan perlakuan akuntansi pada wilayah publik. Akuntansi sektor publik dapat didefinisikan sebagai mekanisme teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat di lembaga-lembaga tinggi negara dan departemen-departemen dibawahnya, pemerintah daerah, BUMN, BUMD, LSM, dan yayasan sosial, maupun pada proyek-proyek kerja sama sektor publik swasta (Bastian, 2007 : 15).

Tujuan Akuntansi Sektor Publik

Akuntansi sektor publik berkaitan dengan tiga hal, yaitu penyediaan informasi, pengendalian manajemen dan akuntabilitas. Akuntansi sektor publik ini merupakan alat informasi bagi pemerintah maupun alat informasi bagi publik. Informasi akuntansi ini sangat bermanfaat untuk pengambilan keputusan.

6

memungkinkan bagi pegawai pemerintah untuk melaporkan kepada publik atas hasil operasi pemerintah dan penggunaandana publik. Tujuan ini terkait dengan akuntabilitas (accountability).

Perencanaan dan pengendalian manajerial merupakan suatu proses siklus yang berlanjut dan saling berkesinambungan, sehingga salah satu tahap akan terkait dengan tahap yang lain dan terintegrasi dalam satu organisasi. Jones dan Pendlebury (Mardiasmo, 2002: 63). Siklus perencanaan dan pengendalian manajerial tersebut diilustrasikan dengan gambar proses perencanaan dan pengendalian manajerial organisasi sektor publik gambar 1 berikut:

Gambar 1: Akutansi Sektor Publik

Sumber : Jones and Pendlebury dalam Mardiasmo (2002:63)

Anggaran menjadi penting karena beberapa alasan, yaitu, Anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan sosial ekonomi, menjamin kesinambungan dan meningkatkan kualitas hidup masyarakat. Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas. Anggaran diperlukan untuk meyakinkan bahwa pemerintah telah bertanggung jawab terhadap rakyat. Dalam hal ini anggaran publik merupakan instrumen pelaksanaan akuntabilitas publik.

Organisasi Nirlaba

7

ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas pada saat likuidasi atau pembubaran entitas. Kepemilikan atas sumber daya tidak digambarkan dalam bentuk saham karena pendanaan berasal dari sumbangan dan donasi yang bersifat sukarela. d) Keputusan-keputusan yang terkait kebijakan maupun operasi didasarkan pada konsensus.

Standar Akuntansi Keuangan Organisasi Nirlaba

Pernyataan Standar Akuntansi Keuangan No. 45 merupakan standar khusus untuk organisasi nirlaba. Karakteristik organisasi nirlaba sangat berbeda dengan organisasi bisnis yang berorientasi untuk memperoleh laba. Perbedaan terletak pada cara organisasi memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasionalnya. Organisasi memperoleh sumber daya dari sumbangan para anggota dan penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi yang bersangkutan.

Pengelolaan Keuangan Daerah

Menurut Subroto (2009:52) Pengelolaan Keuangan adalah proses pengurusan, penyelenggaraan, penyedian, dan penggunaan uang dalam setiap usaha kerjasama sekelompok orang untuk tercapainya suatu tujuan. Proses ini tersusun dari pelaksanaan fungsi-fungsi penganggaran pembukuan dan pemeriksaan atau secara operasional apabila dirangkaikan dengan daerah maka pengelolaan keuangan daerah adalah pelaksanaannya meliputi penyusunan, penetapan, pelaksanaan pengawasan dan perhitungan anggaran pendapatan dan belanja daerah (APBD). Menurut Karding (2008 : 53) pengelolaan keuangan daerah tidak terlepas dari pembahasan anggaran pendapatan dan belanja daerah. Oleh karena itu, anggaran pendapatan dan belanja daerah adalah merupakan program kerja suatu daerah dalam bentuk angka-angka selama satu tahun anggaran.

Pengelolaan diartikan sebagai suatu rangkaian pekerjaan atau usaha yang dilakukan oleh sekelompok orang untuk melakukan serangkaian kerja dalam mencapai tujuan tertentu. Pengelolaan adalah suatu rangkaian kegiatan yang berintikan perencanaan, pengorganisasian pengerakan dan pengawasan dalam mencapai tujuan yang telah ditetapkan sebelumnya. (Jalal, 2001:41)

Dari uraian diatas dapatlah disimpulkan bahwa yang dimaksud dengan pengelolaan adalah suatu rangkaian kegiatan yang berintikan perencanaan, pengorganisasian, penggerakan dan pengawasan yang bertujuan menggali dan memanfaatkan sumber daya alam yang dimiliki secara efektif untuk mencapai tujuan organisasi yang telah ditentukan.

a. Pemahaman Pengelolaan dari Sisi Pendidikan

8

menuntut kemampuan sekolah untuk merencanakan, melaksanakan dan mengevaluasi serta mempertanggungjawabkan pengelolaan dana secara transparan kepada masyarakat dan pemerintah. Komponen keuangan dan pembiayaan pada suatu sekolah merupakan komponen produksi yang menentukan terlaksananya kegiatan belajar-mengajar di sekolah bersama dengan komponen-komponen yang lain. Dengan kata lain setiap kegiatan yang dilakukan sekolah memerlukan biaya, baik itu disadari maupun yang tidak disadari. Komponen keuangan dan pembiayaan ini perlu dikelola sebaik-baiknya, agar dana-dana yang ada dapat dimanfaatkan secara optimal untuk menunjang tercapainya tujuan pendidikan.

Tujuan Manajemen Keuangan Pendidikan dalam perspektif administrasi publik adalah membantu pengelolaan sumber keuangan organisasi pendidikan serta menciptakan mekanisme pengendalian yang tepat, bagi pengambilan keputusan keuangan yang dalam pencapaian tujuan organisasi pendidikan yang transparan, akuntabel dan efektif. Pengendalian yang baik terhadap administrasi manajemen keuangan pendidikan akan memberikan pertanggungjawaban social yang baik kepada berbagai pihak yang berkepentingan (stakeholder).

Dalam perspektif akuntansi, setiap kepala sekolah wajib menyampaikan laporan di bidang keuangan, terutama mengenai penerimaan dana, pengeluaran keuangan sekolah kepada Komite Sekolah dan pemerintah. Dengan demikian, standar akuntansi keuangan diberlakukan sebagai kriteria pelaporan yang disajikan bagi pihak pengelola sekolah. Hal ini akan menjamin akuntabilitas publik, khususnya bagi pengguna jasa pendidikan.

Gambar 2 : Siklus Manajemen Keuangan Pendidikan Sumber : Fauzi (2008:2)

9 b. Pemahaman Pengelolaan dari Dasar Hukum

Dalam perspektif politik, sebelum berlakunya UU No. 20 Tahun 2003 tentang Sistem Pendidikan Nasional, Sistem pendidikan nasional kita mengacu pada UUNo. 2 tahun 1989 tentang Sistem Pendidikan Nasional, dimana pendanaan tidak diatur secara khusus. Namun, dalam UU No. 20 tahun 2003 tentang Sistem Pendidikan Nasional, pendanaan pendidikan sudah diatur secara khusus dalam Bab XIII. Substansinya antara lain, 1) pendanaan pendidikan menjadi tanggung jawab bersama antara Pemerintah, Pemerintah Daerah, dan Masyarakat, 2) sumber pendanaan pendidikan ditentukan berdasarkan prinsip keadilan, kecukupan, dan keberlanjutan, 3) pengelolaan dana pendidikan berdasarkan prinsip keadilan, efisiensi, transparansi, dan akuntabilitas public, 4) pengalokasian dana pendidikan, dan 5) perkembangan Perspektif Manajemen Keuangan Pendidikan (Sekolah/Sekolah). Namun, secara teknis, petunjuk teknis tentang manajemen keuangan pendidikan, khususnya tentang pelaporan keuangan, belum diatur secara khusus. Peran masyarakat dalam mendukung serta mengontrol manajemen keuangan pendidikan, belum jelas. Di samping itu, standar pembiayaan dalam PP No. 19 tahun 2005 mengatur hanya elemen biaya, tanpa petunjuk perhitungan cost pendidikan. Disinilah, pendekatan terpadu dalam pengelolaan keuangan pendidikan di Indonesia, baik dari regulator, pengawas, evaluator, dan operator, perlu dilakukan.

c. Prinsip-prinsip pengelolaan pembiayaan pendidikan

Pengaturan mengenai pendanaan pendidikan dalam Pasal 46, Pasal 47, Pasal 48, dan Pasal 49, Undang-Undang Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional disusun berdasarkan semangat desentralisasi dan otonomi satuan pendidikan dalam perimbangan pendanaan pendidikan antara pusat dan daerah.

Menurut PP No. 48 tahun 2008 tentang Pendanaan Pendidikan pasal 58, Prinsip dalam pengelolaan dana pendidikan oleh Pemerintah, pemerintah daerah, penyelenggara dan satuan pendidikan yang didirikan oleh masyarakat terdiri atas: a. prinsip umum; dan b. prinsip khusus. Prinsip umum sebagaimana dimaksud dalam Pasal 58 huruf a adalah: a. prinsip keadilan; b. prinsip efisiensi; c. prinsip transparansi; dan d. prinsip akuntabilitas publik. Prinsip keadilan dilakukan dengan memberikan akses pelayanan pendidikan yang seluas-luasnya dan merata kepada peserta didik atau calon peserta didik, tanpa membedakan latar belakang suku, ras, agama, jenis kelamin, dan kemampuan atau status sosial-ekonomi. Prinsip efisiensi dilakukan dengan mengoptimalkan akses, mutu, relevansi, dan daya saing pelayanan pendidikan. Prinsip transparansi dilakukan dengan memenuhi asas kepatutan dan tata kelola yang baik oleh pemerintah, pemerintah daerah, penyelenggara pendidikan yang didirikan masyarakat, dan satuan pendidikan sehingga: (a.) dapat diaudit atas dasar standar audit yang berlaku, dan menghasilkan opini audit wajar tanpa perkecualian; dan (b.) dapat dipertanggungjawabkan secara transparan kepada pemangku kepentingan pendidikan.

10

satuan pendidikan kepada pemangku kepentingan pendidikan sesuai dengan peraturan perundang-undangan. Selanjutnya Prinsip Transparansi dan akuntabilitas publik kemudian menjadi indikator utama dalam hampir setiap penilaian terhadap kualitas pengelolaan keuangan sebuah sekolah. Sementara peraturan pemerintah ini belum menjelaskan secara lebih rinci kedua prinsip ini, sehingga perlu di berikan penjelasan lebih jauh tentang filosofi sampai instrumen pembangun kedua prinsip ini.

Definisi konseptual pengelolaan keuangan sekolah adalah seluruh upaya yang dilakukan pengelola sekolah agar komponen keuangan dan pembiayaan dikelola sebaik-baiknya, agar tujuan sekolah dapat tercapai secara efektif dan efisien, yang didalamnya meliputi biaya investasi, biaya operasi, dan biaya personal.

d. Prinsip-prinsip pengelolaan BOS

Pengelolaan program BOS mengacu pada konsep Manajemen Berbasis Sekolah (School Based Management), yang mengandung arti, yaitu: a) Swakelola dan Partisipatif. Pelaksanaan program ini dilakukan secara swakelola (direncanakan, dikerjakan dan diawasi sendiri) dengan melibatkan warga sekolah dan masyarakat untuk berpartisipasi secara aktif dalam memberikan dukungan terhadap perencanaan, pelaksanaan, dan pengawasan program sesuai dengan peraturan yang berlaku. b) Transparan. Pengelolaan dana program ini harus dilakukan secara terbuka agar warga sekolah dan masyarakat dapat memberikan saran, kritik, serta melakukan pengawasan dan pengendalian terhadap pelaksanaan program. c) Akuntabel. Pengelolaan dana program ini harus dapat dipertanggungjawabkan, sesuai dengan pedoman pelaksanaan yang sudah disepakati. d) Demokratis. Penyusunan perencanaan, pengambilan keputusan dan pemecahan masalah dalam program ini selalu ditempuh melalui jalan musyawarah/mufakat dengan memberikan kesempatan kepada setiap individu untuk mengajukan saran, kritik atau pendapat. e) Efektif dan Efisien. Pemanfaatan dana program ini harus efektif dan efisien. Siswa yang dibebaskan dan/atau dibantu biaya sekolahnya harus diseleksi secara seksama dan sesuai dengan kriteria yang ditetapkan. f) Tertib Administrasi dan Pelaporan. Sekolah penerima dana program ini harus menyusun dan menyampaikan laporan hasil pelaksanaan kegiatan dan pertanggungjawaban keuangan sesuai ketentuan yang dipersyaratkan. g) Saling Percaya. Pemberian dana melalui program ini berlandaskan pada rasa saling percaya (mutual trust) antara pemberi dan penerima dana. Oleh Karena itu, penting bagi kita untuk menjaga kepercayaan tersebut dengan memegang amanah dan komitmen yang ditujukan semata-mata hanya untuk membangun pendidikan yang lebih baik.

Dana BOS

Berikut ini beberapa pengertian dasar dari BOS menurut buku panduan Dana BOS tahun 2012 :

11

2. Bantuan dana BOS mempunyai 2 fungsi yang dapat digunakan sekolah untuk: a. Dari sisi penerimaan (revenue) digunakan untuk membebaskan (fee waive) dan/atau memberikan potongan (discount fee) kepada siswa miskin dari kewajiban membayar tagihan biaya sekolah seperti iuran sekolah/sumbangan pembangunan pendidikan (SPP)/uang komite, biaya ujian, biaya praktek dan sebagainya. Jumlah siswa yang dibebaskan atau mendapat potongan biaya pendidikan sesuai dengan kebijakan (diskresi) sekolah dengan mempertimbangkan faktor jumlah siswa miskin yang ada, dana yang diterima dan besarnya biaya sekolah.

b. Dari sisi pengeluaran (expediture) dapat digunakan oleh sekolah untuk memenuhi kebutuhan biaya operasional sekolah non personalia dengan jenis pengeluaran atau biaya sebagaimana diatur Permendiknas No. 69 Tahun 2009.

3. Bantuan dana BOS bertujuan untuk memberikan dorongan dan motivasi kepada sekolah, masyarakat dan Pemerintah Daerah untuk memberikan kesempatan kepada siswa miskin mengikuti pendidikan di tiap jenjang pendidikan. Oleh karena itu, perlu dicari alternatif pembiayaan untuk memenuhi kebutuhan biaya pendidikan siswa miskin dengan cara melibatkan peran pemda melalui BOS Daerah dan atau menerapkan subsidi silang.

Good Governance

Organisasi sektor publik membutuhkan akuntansi untuk mencatat, melaporkan dan mempertanggungjawabkan aktivitas keuangan yang telah terjadi, dimana produk akhirnya berupa laporan keuangan yang terdiri dari laporan realisasi anggaran, laporan neraca, laporan arus kas dan catatan atas laporan keuangan (Peraturan Pemerintah Nomor 24 Tahun 2005). Laporan keuangan yang dihasilkan tersebut akan memberikan informasi bagi pihak yang berkepentingan dalam pembuatan keputusan. Perlu diketahui bahwa tugas pokok pemerintah adalah memberikan pelayanan kepada masyarakat dengan menggunakan sumber dana dari masyarakat yang diperoleh dari pajak, retribusi, utang, obligasi pemerintah, laba BUMN/BUMD, penjualan aset Negara, bantuan dan hibah (Mardiasmo, 2009 : 8). Banyak pendapat mengatakan pemerintahan yang baik adalah pemerintahan yang menerapkan prinsip good governance di mana prinsip tersebut saling berkaitan.

Good governance (mengacu pada World Bank, Mardiasmo : 2009 : 18) adalah suatu penyelenggaraan manajemen pembangunan yang solid dan bertanggung jawab yang sejalan dengan prinsip demokratis, penghindaran salah alokasi dana investasi, dan pencegahan korupsi baik secara politik maupun administratif, menjalankan disiplin anggaran serta penciptaan kerangka politis yang sah bagi tumbuhnya aktivitas usaha. Dalam hal ini, World Bank lebih menekankan pada cara pemerintah dalam mengelola sumber daya sosial dan ekonomi dengan baik untuk kepentingan pembangunan masyarakat.

12

negara, masyarakat, dan pihak swasta harus didasari unsur partisipasi, transparansi, akuntabilitas, efektivitas dan efisiensi. Berikut adalah beberapa definisi yang menjadi indikator good governance.

a. Akuntabilitas

Isu akuntabilitas akhir-akhir ini semakin gencar dibicarakan seiring dengan adanya tuntutan masyarakat akan pendidikan yang bermutu. Bagi lembaga-lembaga pendidikan hal ini mulai disadari dan disikapi dengan melakukan redesain sistem yang mampu menjawab tuntutan masyarakat. Caranya adalah mengembangkan model manajemen pendidikan yang akuntabel. Menurut Headintong (2000:84), mengemukakan:

“As far back as the 1830 when public was used to establish a national education system 'some were concerned that the spending of public money should be properly supervised and controlled, and others were dissatisfied with the practical aspects such as the poor quality of the teachers.”

Menurut Slamet (2005:5),"Akuntabilitas adalah kewajiban untuk memberikan pertanggungjawaban atau untuk menjawab dan menerangkan kinerja dan tindakan penyelenggara organisasi kepada pihak yang memiliki hak atau kewajiban untuk meminta keterangan atau pertanggungjawaban. Sementara Zamroni (2008:12) mendefinisikan akuntabilias "is the degree to which local governments have to explain or justify what theyhave done or failed to do." Lebih lanjut dikemukakan bahwa "Accountability can be seen as validation of participation, in that the test of whether attempts to increase participation prove successful is the extent to which people can use participation to hold a local government responsible for its action." Pendapat Zamroni mengenai akuntabilitas dikaitkan dengan partisipasi. Ini berarti akuntabilitas hanya dapat terjadi jika ada partisipasi dari stakeholders sekolah. Semakin kecil partisipasi stakeholders dalam penyelenggaraan manajemen sekolah, maka akan semakin rendah pula akuntabilitas sekolah.

Asian Development Bank menegaskan adanya konsensus umum bahwa good governance dilandasi oleh 4 pilar yaitu (1) akuntabilitas, (2) transparansi, (3) dapat di prediksi, dan (4) partisipasi (ADB, 2008). Jelas bahwa jumlah komponen atau pun prinsip yang melandasi tata pemerintahan yang baik sangat bervariasi dari satu institusi ke institusi lain, dari satu pakar ke pakar lainnya. Namun paling tidak ada sejumlah prinsip yang dianggap sebagai prinsip-prinsip utama yang melandasi good governance, yaitu (1) Akuntabilitas, (2) Transparansi, dan (3) Partisipasi Masyarakat.

Ketiga prinsip tersebut di atas tidaklah dapat berjalan sendiri-sendiri, ada hubungan yang sangat erat dan saling mempengaruhi, masing-masing adalah instrumen yang diperlukan untuk mencapai prinsip yang lainnya, dan ketiganya adalah instrumen yang diperlukan untuk mencapai manajemen publik yang baik.

13 b. Transparansi

Transparansi adalah prinsip yang menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang penyelenggaraan pemerintahan, yakni informasi tentang kebijakan, proses pembuatan dan pelaksanaannya, serta hasil-hasil yang dicapai (BAPENAS, 2002: 18).

Transparansi yakni adanya kebijakan terbuka bagi pengawasan. Sedangkan yang dimaksud dengan informasi adalah informasi mengenai setiap aspek kebijakan pemerintah yang dapat dijangkau oleh publik. Keterbukaan informasi diharapkan akan menghasilkan persaingan politik yang sehat, toleran, dan kebijakan dibuat berdasarkan pada preferensi publik (Setyanti, 2011: 51). Prinsip ini memiliki 2 aspek, yaitu (1) komunikasi publik oleh pemerintah, dan (2) hak masyarakat terhadap akses informasi. Keduanya akan sangat sulit dilakukan jika pemerintah tidak menangani dengan baik kinerjanya. Manajemen kinerja yang baik adalah titik awal dari transparansi.

Keterbukaan membawa konsekuensi adanya kontrol yang berlebihan dari masyarakat dan bahkan oleh media massa. Karena itu, kewajiban akan keterbukaan harus diimbangi dengan nilai pembatasan, yang mencakup kriteria yang jelas dari para aparat publik tentang jenis informasi apa saja yang mereka berikan dan pada siapa informasi tersebut diberikan.

Menurut Jauhari (2009:2) Selama ini terutama sebelum era desentralisasi dan reformasi, pengelolaan pendidikan dibanyak sekolah sangat tertutup bagi pihak luar. Masyarakat, orang tua murid dan sebagian besar guru tidak banyak mengetahui seluk beluk pengelolaan pendidikan di sekolah, tidak mengetahui pendapatan dan belanja sekolah, tidak dilibatkan di dalam mengevaluasi kekuatan dan kelemahan kinerja sekolah dsb.

Transparansi pengelolaan antara lain mencakup: 1) Pengelolaan keuangan, keterbukaan dalam pendapatan dan belanja sekolah baik dari pemerintah, donor maupun sumber-sumber lain, 2) Pengelolaan staff /personalia : kebutuhan ketenagaan, kualifikasi, kemampuan dan kelemahan, kebutuhan pengembangan professional, dsb. 3) Pengelolaan kurikulum, termasuk keterbukaan dalam hal prestasi dan kinerja siswa, ketersediaan sarana dan prasarana penunjang pelaksanaan kurikulum, visi, misi, dan program peningkatan mutu pendidikan.

Definisi konseptual transparansi dalam penelitian ini adalah prinsip yang menjamin akses atau kebebasan bagi setiap pemangku kepentingan sekolah untuk memperoleh informasi tentang pengelolaan keuangan sekolah, yakni informasi tentang kebijakan, proses pembuatan dan pelaksanaannya, serta hasil-hasil yang dicapai sekolah.

c. Partisipasi Masyarakat

14

Partisipasi tersebut dibangun atas dasar kebebasan berasosiasi dan berbicara serta berpartisipasi secara konstruktif. Berdasarkan pendapat tersebut maka dapat disimpulkan, Partisipasi adalah prinsip bahwa setiap orang memiliki hak untuk terlibat dalam pengambilan keputusan disetiap kegiatan penyelenggaraan pemerintah.

Menurut Meutia (2000:23) tujuan partisipasi adalah tuntutan dari masyarakat agar mereka harus diberdayakan, diberikan kesempatan, dan diikutsertakan untuk berperan dalam proses-proses birokrasi mulai dari tahap perencanaan pelaksanaan dan pengawasan atau kebijakan publik. Menurut Meutia (2003 : 16) Bentuk Partisipasi yaitu: a) Keterlibatan aparat melalui terciptanya nilai dan komitmen. b) Adanya forum untuk menampung partisipasi. c) Keterlibatan masyarakat dalam proses pembuatan keputusan. d) Fokus pemerintah adalah pada memberikan arah dan mengundang orang lain untuk berpartisipasi yaitu adanya forum pertemuan dengan kelompok masyarakat (musrenbang) yang berkaitan dengan proses perencanaan dan pelaksanaan pengelolaan keuangan daerah. e) Akses bagi masyarakat untuk menyampaikan pendapat dalam proses pengambilan keputusan.

Hipotesis

Akuntabilitas adalah mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik (Setiyanti, 2011). Menguatnya tuntunan akuntabilitas atas lembaga-lembaga publik, baik di pusat maupun daerah, membuat suatu entitas harus bekerja secara akuntabel. Suatu entitas atau organisasi yang akuntabel adalah entitas yang mampu menyajikan informasi secara terbuka mengenai keputusan-keputusan yang telah diambil selama beroperasinya entitas tersebut. Yang memungkinkan pihak luar (misalnya auditor, atau masyarakat secara luas) me-review informasi tersebut, serta bila dibutuhkan harus ada ketersediaan untuk mengambil tindakan korektif.

Pelaksanaan akuntabilitas suatu entitas perlu berpegang pada suatu konsep akuntabilitas itu sendiri. Seperti yang dikemukakan oleh Stewart (dalam Akbar, 1999) bahwa konsep akuntabilitas merinci tingkatan akuntabilitas menjadi lima jenis yakni : (1) Accountability for Probity and Legality; (2) Process Accountability; (3) Performance Accountability; (4) Programme Accountability; and (5) Policy Accountability.

Upaya mewujudkan akuntabilitas juga perlu didukung oleh transparansi, yakni akses terhadap media yang mendorong akuntabilitas entitas publik terhadap masyarakat. Hal ini karena transparansi dibangun atas dasar kebebasan memperoleh informasi yang dibutuhkan oleh masyarakat. Artinya, informasi yang berkaitan dengan kepentingan public harus secara langsung dapat diperoleh mereka yang membutuhkan (KK, SAP 2005).

15

sekolah se-Indonesia untuk transparan dalam laporan penggunaan dana Bantuan Operasional Sekolah (BOS) dan sudah membuat panduan pengelolaan dana BOS. Dalam panduan tersebut, sekolah harus mengumumkan daftar komponen yang boleh dan tidak boleh dibiayai dana BOS serta penggunaan dana tersebut di papan pengumuman sekolah.

Permasalahan yang terjadi dalam pelaksanaan program BOS pada umumnya adalah masih kurangnya transparansi dan akuntabilitas dalam pengelolaan dana Bantuan Operasional Sekolah, padahal penggunaan dana tersebut mestinya melibatkan orangtua siswa sejak perencanaan hingga pelaporan. Hal ini diperkuat dari hasil penelitian Bank Dunia, sebagian besar orangtua siswa pernah mendengar adanya program BOS. Namun, masih sangat sedikit orangtua yang tahu informasi yang lebih rinci tentang dana BOS, terutama menyangkut jumlah dana BOS per siswa serta penggunaannya, sehingga dikhawatirkan pengelolaan dana BOS tidak sesuai dengan alokasi penggunaan dana yang dimaksud oleh pemerintah.

Menurut landasan teori mengenai akuntabilitas, transparansi, partisipasi, maka dapat disusun kerangka pikir gambar 3 sebagai berikut :

Gambar 3 : Kerangka Konseptual Pemikiran

Bedasarkan kerangka pemikiran dan rumusan masalah di atas, maka dikembangkan hipotesis penelitian sebagai berikut :

1. Terdapat pengaruh secara positif dan signifikan good governance yang diproksikan dengan akuntabilitas terhadap pengelolaan Dana Bantuan Operasional Sekolah di Kecamatan Galis Bangkalan Madura?

2. Terdapat pengaruh secara positif dan signifikan good governance yang diproksikan dengan transparansi terhadap pengelolaan Dana Bantuan Operasional Sekolah di Kecamatan Galis Bangkalan Madura?

3. Terdapat pengaruh secara positif dan signifikan good governance yang diproksikan dengan partisipasi masyarakat terhadap pengelolaan Dana Bantuan Operasional Sekolah di Kecamatan Galis Bangkalan Madura?

METODA PENELITIAN

Penelitian ini merupakan penelitian penjelasan (explanatory research)

yang akan membuktikan hubungan kausal antara variabel bebas (independent

Good Governance

1. Akuntabilitas 2. Transparansi 3. Partisipasi

Pengelolaan dana BOS

1. Perencanaan Anggaran 2. Pelaksanaan Pemantauan 3. Pengelolaan Pendapatan

16

variable) yaitu variabel good governance yang diproksikan dengan akuntabilitas, transparansi, partisipasi masyarakat dan variabel terikat (dependent variable) yaitu pengelolaan dana BOS. Jenis penelitian ini dipilih agar dapat dibangun suatu hasil analisa yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala atau hubungan antar variabel bebas dengan variabel terikat (Arikunto, 2002).

Populasi dalam penelitian ini adalah para wali murid serta staff dan pengajar sekolah di Kecamatan Galis Bangkalan Madura. Alasan pemilihan populasi ini karena wali murid, staff, dan pengajar merupakan komponen yang ikut melaksanakan serta merasakan manfaat adanya dana BOS.

Penelitian ini menarik sampel dengan menggunakan metode atau teknik

simple random sampling, dimana jumlah sampel ditentukan dengan menggunakan rumus dari Taro Yamane dalam Sugiyono (2005) yaitu n = N : ((N x d2) + 1), dimana n adalah jumlah sampel, N adalah jumlah populasi, dan d2 adalah tingkat presisi atau akurasi yang ditetapkan (=10%), sehingga besarnya sampel sebanyak 90 orang terdiri dari wali murid, staff, dan pengajar.

Definisi Operasional dan Pengukuran Variabel

Adapun yang akan menjadi fokus penelitian adalah beberapa hal yang berkaitan dengan indikator permasalahan, yakni :

1) Good Governance : a. Akuntabilitas

1. Kualitas penyusunan APBM

2. Laporan keuangan periodik dan tahunan

3. Partisipasi stakeholders dalam menciptakan akuntabilitas b. Transparansi

1. Kejelasan peran dan tanggungjawab pengelola keuangan sekolah 2. Ketersediaan informasi bagi publik

3. Penyusunan, pelaksanaan, & pelaporan anggaran sekolah secara terbuka 4. Jaminan integritas

c. Partisipasi

1. Forum untuk menampung partisipasi.

2. Keterlibatan masyarakat dalam proses pembuatan keputusan.

3. Akses bagi masyarakat untuk menyampaikan pendapat dan informasi dana BOS

2) Pengelolaan Dana BOS:

1. Perencanaan Anggaran (RAPB BOS) 2. Pelaksanaan dan Pemantauan Anggaran 3. Pengelolaan Pendapatan

4. Akuntansi dan Sistem Pelaporan

5. Peningkatan Kontrol, Audit dan Mekanisme Umpan Balik

17

menggunakan metode analisis regresi linear berganda dan pengujian hipotesis dilakukan dengan menggunakan uji t, uji F, dan uji R2. Analisis regresi digunakan untuk mengetahui bagaimana eratnya pengaruh antara beberapa variabel independen dengan variabel dependen, yaitu good governance terhadap pengelolaan dana BOS di Kecamatan Galis Bangkalan Madura.

ANALISIS DATA DAN DISKUSI Uji Instrumen

Uji validitas dilakukan untuk melihat valid tidaknya masing-masing instrumen yang digunakan dalam variabel penelitian. Sesuai dengan hasil analisa data primer maka masing-masing instrumen yang digunakan dalam penelitian memiliki hasil uji yang menunjukkan bahwa nilai Sig. correlation < α (5%) dan t hitung > t tabel (0,279) hasil analisis semua t hitung > t tabel yang artinya bahwa semua variabel yang digunakan dalam instrumen penelitian adalah valid (Ghozali, 2005).

Uji reliabilitas dari instrumen penelitian dengan mempertimbangkan besarnya koefesien reliabilitas. Sesuai dengan hasil analisa data primer maka masing-masing instrumen yang digunakan dalam penelitian memiliki hasil uji yang menunjukkan bahwa angka cronbach alpha diatas 0,6 (Ghozali, 2005), artinya dari uji reliabilitas dapat dikatakan bahwa seluruh variabel yang digunakan dalam penelitian ini adalah reliabel.

Hasil Uji Asumsi Klasik

Tujuan penggunaan dari uji asumsi klasik adalah agar diperoleh estimator tidak bias dari regresi dengan kuadrat terkecil biasa. Model regresi yang baik jika tidak terjadi hubungan antar variabel independen. Kriteria pengukurannya adalah jika nilai toleransi ≤ 1 berarti tidak ada korelasi antar variabel independen dan jika VIF tidak melebihi 10 maka model dinyatakan tidak terkena persoalan multikolinier (Ghozali, 2005). Ikhtisar uji multikolinieritas sebagaimana output SPSS dapat dilihat pada tabel 1.

Tabel 1: Interpretasi Uji Multikolinieritas

No Variabel Tolerance VIF Keputusan

1. Akuntabilitas (X1) 0,516 1,936 Tidak terjadi multikol

2. Transparansi (X2) 0,358 2,795 Tidak terjadi multikol

3. Partisipasi (X3) 0,340 2,939 Tidak terjadi multikol

Sumber: Data Diolah 2013

Hasil uji multikolinieritas menunjukkan tiga variabel bebas tidak mengalami multikolinieritas.

Uji heteroskedastisitas dilakukan dengan mengunakan grafik scatter plot,

18

berarti tidak terjadi heteroskedastisitas atau data homogen (Ghozali, 2005). Gambar scatter plot uji heteroskedastisitas dapat dilihat pada gambar 4.

Gambar 4: Scatter Plot Uji Heteroskedastisitas

Grafik scatter plot hasil output SPSS terlihat titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, hal ini berarti data telah memenuhi asumsi homogenitas atau tidak terjadi heteroskedastisitas.

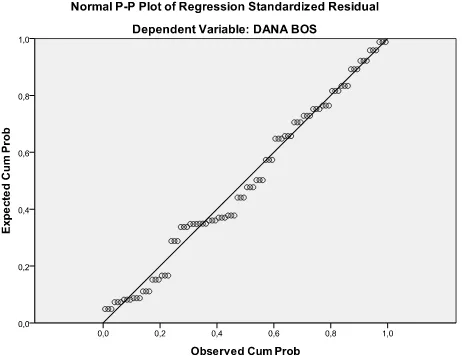

Model regresi yang baik jika semua variabel berdistribusi normal, jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas (Ghozali, 2005). Gambar normal probability plot uji Normalitas dapat dilihat pada gambar 5.

Gambar 5: Normal P-P Plot Uji Normalitas

19

mengikuti arah garis diagonal, dengan demikian dapat disimpulkan bahwa data mempunyai distribusi normal.

Hasil Uji Analisis Regresi Berganda

Pengujian statistik dengan alat analisis regresi linier berganda dimaksudkan untuk mengetahui pengaruh akuntabilitas (X1), transparansi (X2), dan partisipasi masyarakat (X3), terhadap pengelolaan dana BOS di Kecamatan Galis Bangkalan Madura. Ikhtisar output uji regresi liniear berganda dapat dilihat pada tabel 2.

Tabel 2: Ikhtisar Output Regresi Linier Berganda

Variabel Independen Unstandardized Standardized t-hitung Sig. t

Coefficients Coefficients

B Error Beta

(Constant) 1,962 0,343 5,724 0,000

Akuntabilitas (X1) - 0,045 0,106 - 0,045 -0,428 0,670

Transparansi (X2) 0,553 0,098 0,713 5,663 0,000

Partisipasi (X3) 0,018 0,061 0,038 0,297 0,767

Variabel Dependent : Pengelolaan dana BOS

Sumber: Data Diolah 2013

Persamaan regresi linier berganda sebagai mana pada ikhtisar output SPSS

adalah:

Y = 1,962 - 0,045 X1 + 0,553X2 + 0,018X3 + 0,299 Persamaan ini menunjukkan hal-hal sebagai berikut:

(1) Harga koefesien konstanta sebesar 1,962, hal ini berarti bahwa apabila nilai dari akuntabilitas (X1), transparansi (X2), dan partisipasi masyarakat (X3), sebesar 0 (nol), maka pengelolaan dana BOS akan naik sebesar 1,962.

(2) Variabel akuntabilitas (X1), memiliki nilai sebesar -0,045, hal ini menyatakan bahwa setiap satuan variabel akuntabilitas akan berpengaruh terhadap pengelolaan dana BOS sebesar -0,045 apabila variabel lainnya tetap. Nilai variabel akuntabilitas bernilai negatif, artinya akuntabilitas memiliki pengaruh yang berlawanan terhadap pengelolaan dana BOS, hal ini tidak bisa dilepaskan dari kemampuan pengelola dana BOS menerapkan aturan-aturan akuntansi.

(3) Variabel transparansi (X2), memiliki nilai sebesar 0,553, hal ini menyatakan bahwa setiap satuan variabel transparansi akan berpengaruh terhadap pengelolaan dana BOS sebesar 0,553 apabila variabel lainnya tetap.

20

berpengaruh terhadap pengelolaan dana BOS sebesar 0,018 apabila variabel lainnya tetap.

Hasil Uji R2

Besar kecilnya koefesien determinasi atau R2 digunakan untuk menyatakan kecocokan model garis regresi. Besarnya harga koefisien determinasi dapat dilihat pada tabel 3. Terlihat bahwa harga koefisien R2 hitung (koefesien determinasi) sebesar 0,512, artinya dapat disimpulkan bahwa kemampuan variabel

good governance yang diproksikan dengan akuntabilitas, transparansi, dan partisipasi masyarakat untuk menjelaskan variasi pada variabel pengelolaan dana BOS adalah sebesar 51.2%, sedangkan sisanya sebesar 48.8% pengelolaan dana BOS SMP di Kecamatan Galis Bangkalan Madura dipengaruhi oleh faktor lain yang tidak dijelaskan dalam model regresi tersebut.

Tabel 3: Ikhtisar Output Koefesien Determinasi

R R Square (R2) Adjusted R Square F-hitung Sig. F

0,715 0,512 0,495 30,043 0,000

Sumber: Data Diolah 2013

Hasil Uji Hipotesis

a. Uji Hipotesis Secara Parsial (Uji t)

Uji t digunakan untuk menguji kebenaran hipotesis penelitian dilakukan dengan alat penguji signifikan t-test. Kriteria yang digunakan untuk menyatakan apakah harga koefisien korelasi parsial yang diperoleh itu signifikan atau tidak signifikan adalah harga koefisien t. Uji t merupakan uji signifikansi untuk mengukur keberartian koefisien regresi variabel independen satu per satu. Harga koefisien t harus dibandingkan dengan harga ttabel untuk alpha yang ditetapkan dengan dk yang sesuai, untuk dk (n-k-1) = dk (90-3-1) = dk (86) dengan alpha 5% adalah sebesar 0,21. Kriteria yang digunakan, yaitu menolak H0 dan menerima Ha apabila thitung > ttabel serta menerima H0 dan menolak Ha apabila thitung < ttabel, atau melihat dari harga probabilitas hitung dibandingkan dengan level of significance

() yang sudah ditetapkan yaitu (0,05). Kriteria yang digunakan, yaitu menolak H0 dan menerima Ha apabila probabilitas hitung < level of significance () serta menerima H0 dan menolak Ha apabila probabilitas hitung > level of significance ().

(1) Uji signifikan t-test antara akuntabilitas (X1) terhadap pengelolaan dana BOS (Y).

21

(2) Uji signifikan t-test antara transparansi (X2) terhadap pengelolaan dana BOS (Y).

Hasil analisis di peroleh thitung transparansi (X2) sebesar 5,663 pada tingkat probabilitas 0,000. Hasil pengujian diperoleh harga probabilitas hitung 0,000 < 0,05 atau probabilitas hitung < level of significance () sehingga H0 ditolak, hal ini berarti bahwa ada pengaruh signifikan dan positif antara transparansi (X2) terhadap pengelolaan dana BOS (Y) SMP di Kecamatan Galis Bangkalan Madura diterima.

(3) Uji signifikan t-test antara partisipasi masyarakat (X3) terhadap pengelolaan dana BOS (Y).

Hasil analisis di peroleh thitung partisipasi masyarakat (X3) sebesar 0,297 pada tingkat probabilitas 0,767. Hasil pengujian diperoleh harga probabilitas hitung 0,767 > 0,05 atau probabilitas hitung > level of significance () sehingga H0 diterima, hal ini berarti bahwa tidak ada pengaruh signifikan dan positif antara partisipasi masyakatar (X3) terhadap pengelolaan dana BOS (Y) SMP di Kecamatan Galis Bangkalan Madura diterima.

b. Uji Hipotesis Secara Simultan (Uji F)

Uji F digunakan untuk mengetahui pengaruh secara simultan variabel akuntabilitas (X1), transparansi (X2), dan partisipasi masyarakat (X3), terhadap pengelolaan dana BOS (Y).

Berdasarkan output SPSS nilai Fhitung = 30,043 dengan probabilitas 0,000. Kriteria pengujian menyatakan jika probabilitas hitung < level of significance () maka H0 ditolak atau ada pengaruh signifikan dan positif secara simultan good governance yang diproksikan dengan akuntabilitas (X1), transparansi (X2), dan partisipasi masyarakat (X3), terhadap pengelolaan dana BOS (Y).

Hasil pengujian diperoleh harga probabilitas hitung 0,000 < 0,05 atau probabilitas hitung < level of significance () atau H0 ditolak, hal ini berarti Variabel good governance yang diproksikan dengan akuntabilitas (X1), transparansi (X2), dan partisipasi masyarakat (X3), secara simultan berpengaruh signifikan dan positif terhadap etika berbisnis (Y).

Berdasarkan analisis F-test tersebut maka hipotesis penelitian yang berbunyi terdapat pengaruh signifikan dan positif secara simultan variabel good governance yang diproksikan dengan akuntabilitas (X1), transparansi (X2), dan partisipasi masyarakat (X3), terhadap pengelolaan dana BOS (Y) dapat diterima atau teruji kebenarannya.

c. Uji Hipotesis (Uji Dominan)

Berdasarkan perbandingan standarized beta pada variabel bebas diperoleh nilai standarized beta dari akuntabilitas (X1) adalah -0,045, transparansi (X2) adalah 5,663, dan partisipasi masyarakat (X3) adalah 0,297, maka dapat dinyatakan bahwa variabel yang memiliki pengaruh paling dominan adalah transparansi (X2), hal ini disebabkan transparansi (X2) memiliki nilai standarized beta lebih tinggi dibandingkan variabel lainnya.

22

Sebagaimana tujuan penelitian ini yaitu untuk mengetahui dan menganalisa pengaruh good governance terhadap pengelolaan dana bantuan operasional sekolah (BOS), maka peneliti melakukan aktivitas penelitian dengan informan yang terkait dalam rangka mencari jawaban atas permasalahan yang dihadapi.

Secara umum hasil penelitian menunjukkan bahwa good governance

berpengaruh secara signifikan terhadap pengelolaan dana bantuan operasional sekolah (BOS). Beberapa keterangan yang peneliti dapatkan dari jawaban responden setidaknya dapat menggambarkan bagaimana pengelolaan dana bantuan operasional sekolah (BOS) di Kecamatan Galis Bangkalan Madura dalam kaitannya terhadap pelaksanaan good governance pada umumnya.

a. Pengaruh Akuntabilitas (X1) terhadap Pengelolaan Dana BOS (Y).

Variabel akuntabilitas merupakan salah satu variabel yang mempengaruhi pengelolaan keuangan sekolah. Hasil dalam penelitian ini menunjukkan bahwa akuntabilitas berpengaruh secara negative dan tidak signifikan terhadap pengelolaan keuangan sekolah (dana BOS).

Dapat diambil kesimpulan berdasarkan hasil penelitian tersebut di atas bahwa pada pengelolaan dana BOS menunjukkan belum adanya akuntabilitas dalam pengelolaan keuangan secara umum khususnya untuk dana BOS. Hal ini sesuai dengan tujuan laporan keuangan menurut PSAK No.45 tentang pengelolaan keuangan organisasi nirlaba yaitu menyediakan informasi yang relevan dan akuntabel untuk memenuhi kepentingan para penyumbang, anggota organisasi, dan pihak lain yang menyediakan sumber daya bagi organisasi nirlaba.

b. Pengaruh Transparansi (X2) terhadap Pengelolaan Dana BOS (Y).

Variabel transparansi merupakan salah satu variabel yang mempengaruhi pengelolaan keuangan sekolah (dana BOS). Hasil dalam penelitian ini menunjukkan bahwa transparansi berpengaruh secara positif dan signifikan terhadap pengelolaan keuangan sekolah.

Dapat diambil kesimpulan berdasarkan hasil penelitian tersebut di atas menunjukkan adanya transparansi dalam pengelolaan keuangan secara umum khususnya untuk dana BOS. Hal ini sesuai dengan himbauan yang telah dibuat oleh Kemendiknas seperti yang tercantum pada buku panduan pengelolaan dana BOS bahwa sekolah yang mendapatkan dana bantuan BOS supaya membuat rencana anggaran dan laporan pertanggungjawaban penggunaan dana dan menyajikannya secara wajar serta dilaporkan secara berkala kepada Kadiknas.

23

mendukung. Latar belakang sekolah yang kebanyakan berada di desa, membuat wali murid percaya penuh dengan pengelolaan yang ada, ditambah lagi dengan biaya pendidikan yang sangat relatif murah, dan ditambah dengan adanya dana BOS sehingga wali murid merasa semua kebutuhannya terpenuhi. Hasil wawancara peneliti dengan beberapa wali murid menunjukkan bahwa mereka mau menerima subsidi biaya pendidikan dengan alasan biayanya sudah sangat murah dan mereka tidak pernah menyumbang atau dimintai sumbangan sedikitpun. Begitu pula dengan latar belakang pendidikan wali murid, juga sangat mempengaruhi partisipasinya dalam pengelolaan dana BOS, dari hasil penelitian lebih dari 50 % menunjukkan tingkat pendidikan responden hanya sampai jenjang SLTA yang tidak sebagian besar tidak paham dengan program BOS berikut tentang laporan keuangannya, yang penting bagi mereka adalah mendapatkan subsidi biaya pendidikan tanpa mau tahu sumber dana yang digunakan.

d. Pengaruh good governance terhadap Pengelolaan dana BOS

Adanya akuntabilitas, transparansi, dan partisipasi masyarakat yang ditunjukkan dengan adanya penyusunan rencana anggaran dan laporan keuangan dalam pengelolaan keuangan secara umum khususnya untuk dana BOS ini menunjukkan pelaksanaan good governance terhadap pengelolaan dana BOS di Kecamatan Galis Bangkalan Madura masih jauh dari harapan. Hal ini sesuai dengan tujuan laporan keuangan menurut PSAK No.45 tentang pengelolaan keuangan organisasi nirlaba yaitu menyediakan informasi yang relevan dan akuntabel untuk memenuhi kepentingan para penyumbang, anggota organisasi, dan pihak lain yang menyediakan sumber daya bagi organisasi nirlaba serta sesuai dengan himbauan yang telah dibuat oleh Kemendiknas seperti yang tercantum pada buku panduan pengelolaan dana BOS bahwa sekolah yang mendapatkan dana bantuan BOS supaya membuat rencana anggaran dan laporan pertanggungjawaban penggunaan dana dan menyajikannya secara wajar.

KESIMPULAN, IMPLIKASI, KETERBATASAN PENELITIAN DAN SARAN PENELITIAN SELANJUTNYA

Kesimpulan

Berdasarkan penelitian yang telah dilakukan oleh penulis mengenai pengaruh good governance terhadap pengelolaan dana BOS di Kecamatan Galis Bangkalan Madura, maka kesimpulan pada penelitian ini adalah :

1. Akuntabilitas berpengaruh secara negative dan tidak signifikan terhadap pengelolaan dana BOS di Kecamatan Galis Bangkalan Madura

2. Transparansi berpengaruh secara positif dan signifikan terhadap pengelolaan dana BOS di Kecamatan Galis Bangkalan Madura

3. Partisipasi masyarakat berpengaruh secara positif dan tidak signifikan terhadap pengelolaan dana BOS di Kecamatan Galis Bangkalan Madura 4. Akuntabilitas, Transparansi, dan Partisipasi masyarakat secara

24

5. Transparansi merupakan variabel yang paling dominan mempengaruhi pengelolaan dana BOS di Kecamatan Galis Bangkalan Madura

6. Pelaksanaan good governance dalam pengelolaan dana BOS di Kecamatan Galis Bangkalan Madura pada umumnya sudah efektif, meskipun masih terdapat indikator yang mengarah pada kurang tercapainya good governance yaitu akuntabilitas dan partisipasi masyarakat. Hal ini dikarenakan sebagian besar wali murid kurang paham tentang program dana bantuan BOS, serta perlakuan akuntansinya.

Implikasi Penelitian

Berdasarkan hasil analisis, implikasi teoritis dalam penelitian ini adalah sebagai berikut :

1. Akuntabilitas berpengaruh secara negative terhadap pengelolaan dan BOS. Dengan demikian semakin tinggi tingkat akuntabilitas maka akan semakin menurun tingkat pengelolaan dana BOS.

2. Transparansi berpengaruh positif dan signifikan terhadap pengelolaan dana BOS. Hal ini memperkuat penelitian yang dilakuan oleh Wulandari (2012), bahwa transparansi memiliki hubungan yang kuat dan pengaruh yang signifikan terhadap pengelolaan dana BOS.

3. Partisipasi masyarakat berpengaruh positif dan tidak signifikan terhadap pengelolaan dana BOS. Tidak berbeda dengan apa yang telah dilakukan oleh Wulandari (2012), bahwa partisipasi masyarakat juga tidak memiliki hubungan yang kuat terhadap pengelolaan dana BOS.

Keterbatasan Penelitian

Pada penelitian selanjutnya tentu akan lebih memberikan gambaran yang lengkap dan menyeluruh jika melibatkan lebih banyak variable dalam penelitiannya. Setidaknya faktor lain yang mempengaruhi Pengelolaan Dana BOS masih merupakan pengaruh yang cukup besar. Sehingga perlu di lakukan penelitian lebih lanjut. Setidak-tidaknya masih terdapat satu variable yang dianggap penting oleh Asian development Bank yaitu dapat diprediksi. Dan beberapa faktor lain sesuai rujukan dan situasional populasi yang diteliti. Tentu saja bagi peneliti selanjutnya, merupakan hal yang cukup penting untuk diperhatikan yakni perlu diberikan gambaran laporan keuangan untuk mengantisipasi ketidakpahaman responden terhadap laporan keuangan, sehingga didapat realibilitas hasil penelitian yang makin terpercaya. Terlebih lagi jika daftar pertanyaan pada variabel-variabel terkait bisa lebih diperkaya. Begitu juga dengan tingkat pendidikan yang juga mempengaruhi pemahaman responden tentang laporan keuangan, sehingga di dapat validitas konstruk yang lebih baik

25

Berdasarkan kesimpulan diatas, untuk meningkatkan kualitas good governance di lingkungan sekolah di Kabupaten Bangkalan pada umumnya dan Kecamatan Galis pada khususnya maka penulis memberikan saran dan masukan yaitu :

1. Pihak-pihak yang berkepentingan (Dinas Pendidikan dan UPTD) bisa memberikan penjelasan dan pemahaman tentang program dana bantuan BOS dengan baik mulai dari perencanaan, penggunaan, sampai pelaporan dana. Untuk memberikan hasil yang maksimal hal ini harus dilakukan dengan mengadakan pertemuan wali murid dan komite sekolah turut menjadi pengawas didalamnya.

2. Diadakan pengawasan internal dan eksternal yang baik dalam pengelolaan keuangan sekolah, agar tujuan keuangan organisasi nirlaba sesuai dengan PSAK No.45 yakni laporan keuangan dijalankan dengan menyediakan informasi yang relevan dan akuntabel untuk memenuhi kepentingan para penyumbang, anggota organisasi, kreditur dan pihak lain yang menyediakan sumber daya bagi organisasi nirlaba.

Daftar Pustaka

Arikunto, Suharsimi. 2002, Prosedur Penelitian (Suatu pendekatan Praktik), Rieneka Cipta, Jakarta.

Asian Development Bank, 1999, Governance : Sound Development Management di akses 27 Februari 2013; 11.15 wib)

Asian Development Bank, Public Administration in the 21-st Century (artikel di internet, di akses 27 Februari 2013; 12.30 wib)

Bastian, Indra, 2007, Akuntansi Pendidikan, Penerbit Erlangga, Jakarta.

Dewan Standar Akuntansi Keuangan, 2010, Pelaporan Keuangan Entitas Nirlaba, Ikatan Akuntansi Indonesia, Jakarta

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit UNDIP

Headington, Rita, 2000, Monitoring, Assesment, Recording, reporting and Accountability, Meeting the Standards. David Fulton Publishers, London Hendrawan, Ronny, 2011, Analisi Penerapan PSAK No.45 tentang Pelaporan

Keuangan Organisasi Nirlaba pada Rumah Sakit Berstatus Badan Layanan Umum, Skripsi, Semarang

26

Karding, Abdul Kadir, 2008, Tesis Evaluasi Pelaksanaan Program Bantuan Operasional Sekolah (BOS), Universitas Diponegoro, Semarang.

Mardiasmo, 2002, Otonomi dan Manajemen Keuangan Daerah, Penerbit Andi,Yogyakarta.

Mardiasmo, 2002, Akuntansi Sektor Publik, Penerbit Andi, Yogyakarta.

Mardiasmo, 2006, Pewujudan Transparansi dan Akuntabilitas Publik MelaluiAkuntansi Sektor Publik: Suatu Sarana Good Governance dalam

JURNAL AKUNTANSI PEMERINTAH, Vol. 2, No. 1, Mei 2006.

Meuthia, 2000, HAM : Penyelenggaraan Negara Yang Baik dan Masyarakat Warga, KOMNAS HAM, Jakarta.

Peraturan Mendagri No.62 Tahun 2011, Pedoman Pengelolaan BOS

Peraturan Menteri Keuangan Nomor 246/PMK.07/2012 Tentang Pedoman Umum dan Alokasi Bantuan Operasional Sekolah Tahun Anggaran 2013

Peraturan Menteri Pendidikan dan Kebudayaan Nomor 76 Tahun 2012 Tentang Petunjuk Teknis Penggunaan dan Pertanggungjawaban Keuangan Dana Bantuan Operasional Sekolah Tahun 2013

Peraturan Pemerintah No 19 Tahun 2005 tentang Standar Nasional Pendidikan Slamet PH. (2005).Handout Kapita Selekta Desentralisasi Pendidikan diIndonesia.

Jakarta: Direktorat Pendidikan Lanjutan Pertama, Depdiknas RI

Subroto, Agus, 2009, Tesis Akuntabilitas Pengelolaan Dana Desa, Universitas Diponegoro, Semarang.

Sugiyono, 2005, Metode penelitian kuantitatif, kualitatif dan R&D, Alfabeta, Bandung

Setiyanti, Sri Wiranti, 2011, Akuntansi, Transparansi Dan Akuntabilitas Keuangan Publik, Jurnal Stie Semarang, Vol 3, N0 1, Edisi Februari 2011