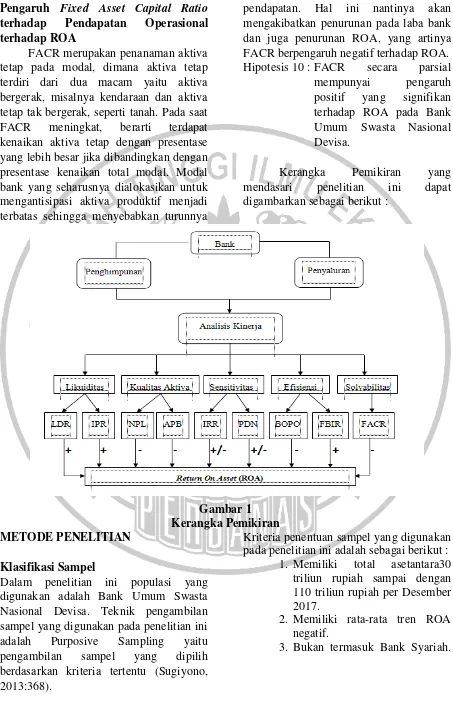

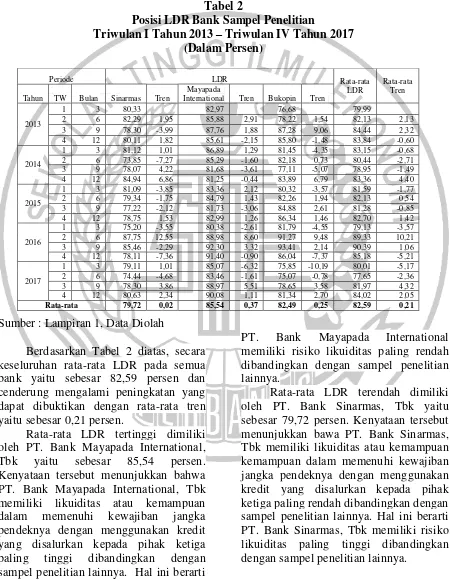

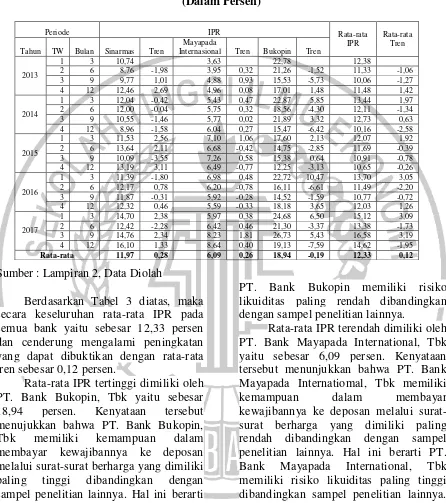

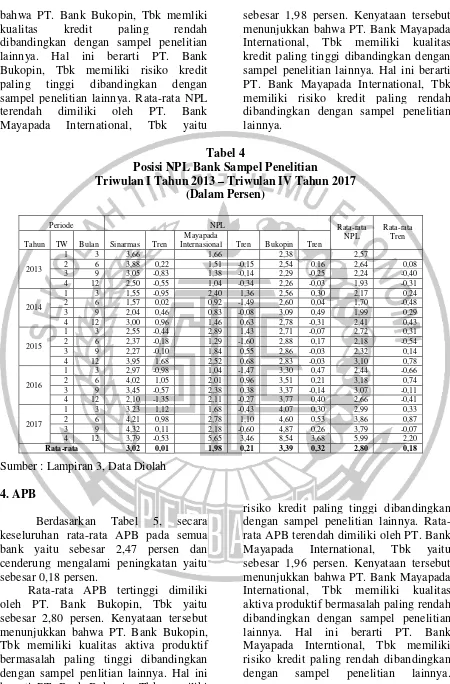

Pengaruh rasio likuiditas, kualitas aset, sensitivitas Pasar, efisiensi dan solvabilitas terhadap Return on asset pada bank umum Swasta nasional devisa - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Dengan mempertimbangkan permintaan yang berulang dari MenKeu, pada tanggal 13 Desember 2007 Bank telah membayar sejumlah uang yang jumlahnya sama dengan jumlah modal pinjaman

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan karunia-Nya, penulis dapat menyelesaikan penyusunan skripsi ini yang berjudul “PENENTUAN

In the index.php file of the Beez template is a list with the skip links to the content area, the navigation, and—if present—the additional information.. Via Cascading Style

FINANCIAL VALUE ADDED TERHADAP MARKET VALUE ADDED PADA PERUSAHAAN PUBLIK YANG TERDAFTAR.. DI BURSA

Berdasarkan hasil analisis disimpulkan ada pengaruh positif signifikan pengaruh motivasi terhadap kepuasan kerja menunjukkan nilai CR 2,674 dengan probabilitas sebesar 0,008

ANALISIS PENDEKATAN PROGRAM ARSITEKTUR ... Analisis Pendekatan Arsitektur ... `Studi Aktivitas ... Studi Fasilitas ... Studi Ruang Khusus ... Studi Besaran Ruangan dan Lahan Parkir

The exact set of features that are available to be installed will vary based on the Visual Studio edition and the operating system you are using, but as long as you check at

Ada pengaruh secara berganda antara variabel rotasi kerja, kepemimpinan transformasional, dan budaya organisasi terhadap kinerja karyawan pada BMT Fastabiq Pati