MATERI I

Perkembangan tata hukum perbankan syariah di Indonesia.

OLEH :

Nama NIM

Daniel Alfarruqi 1111044100065

BAB I

PENDAHULUAN

Perbankan merupakan lembaga keuangan terpenting bagi pembangunan suatu negara. Hal ini disebabkan karena fungsinya sebagai pengumpul dana sangat berperan demi menunjang pertumbuhan ekonomi suatu bangsa. Di Indonesia pada awalnya lembaga perbankan yang berjalan adalah lembaga perbankan konvensional.

Namun yang menjadi permasalahan bagi kebanyakan orang terhadap kegiatan usaha lembaga keuangan perbankan tersebut jika dihubungkan dengan ketentuan-ketentuan hukum Islam ternyata pada konsep usaha dan teknik operasionalnya terdapat unsur riba dan gharar didalamnya.

muncul keinginan umat Islam untuk membentuk sebuah lembaga perbankan yang sesuai dengan hukum Islam. Untuk mengetahui sejarah Perbankan Syariah di Indonesia maka dalam makalah ini akan dibahas tentang perkembangan tata hukum perbankan syariah di Indonesia. Semoga bermanfaat.

BAB II

PERKEMBANGAN TATA HUKUM PERBANKAN SYARIAH DI INDONESIA

A. Gagasan Mendirikan Bank Syariah

bank sendiri yang bebas riba. Kemudian disusul dengan ide untuk mendirikan bank syariah di Indonesia yang sebenarnya telah muncul semenjak pertengahan tahun 1970-an. Wacana ini dibicarakan pada seminar nasional Hubungan Indonesia dengan Timur Tengah pada tahun 1974 dan pada tahun 1976 dalam seminar internasional yang dilaksanakan oleh Lembaga Studi Ilmu-ilmu Kemasyarakatan (LSIK) dan Yayasan Bhineka Tunggal Ika.1

Tamwil kedua yang didirikan di Jakarta dengan nama Koperasi Simpan Pinjam Ridho Gusti yang didirikan tanggal 25 September 1988.2

B. Hambatan Mendirikan Bank Syariah di Indonesia

Meskipun gagasan mendirikan bank syariah di Indonesia sudah sekian lama disuarakan dan diperjuangkan umat Islam, namun hingga akhir tahun 1980-an ternyata masih belum dapat diwujudkan karena terdapat beberapa hal yang menghambat terealisasinya gagasan tersebut, antara lain yaitu:

1) Operasi bank syariah yang menerapkan prinsip bagi hasil belum diatur, dan karena itu tidak sejalan dengan UU Pokok Perbankan yang berlaku, yakni UU No. 14 Tahun 1967.

2) Konsep bank syariah dari segi politis berkonotasi ideologis, merupakan bagian dari atau berkaitan dengan konsep negara Islam, dan karena itu tidak dikehendaki pemerintah.

3) Masih dipertanyakan, siapa yang bersedia menaruh modal dalam ventura semacam itu, sementara pendirian bank baru dari negara-negara Timur Tengah masih dicegah, antara lain oleh kebijakan pembatasan bank asing yang ingin membuka kantor cabang di Indonesia.3

C. Munculnya Peluang Mendirikan Bank Syariah

Upaya masyarakat Islam untuk mendirikan bank syariah baru mulai menemukan titik terang pada saat pemerintah menerbitkan serangkaian paket deregulasi bidang ekonomi, khususnya sektor perbankan pada awal tahun 1980-an.

Paket deregulasi pertama dalam bidang perbankan yang diterbitkan pemerintah adalah paket deregulasi 1 Juni 1983. Di antara isi paket deregulasi ini adalah memberikan kebebasan kepada setiap bank untuk menentukan sendiri suku bunga simpan dan pinjam. Dari sinilah mulai muncul peluang mendirikan bank syariah, karena 3 Cik Basir, Penyelesaian Sengketa Perbankan Syariah di

dengan dibebaskannya penentuan besar bunga kemudian pemerintah kembali menerbitkan paket deregulasi 27 Oktober 1988 atau yang dikenal dengan Pakto 1988. Pada intinya paket deregulasi ini berisi tentang liberalisasi di bidang industri perbankan yang memberikan kebebasan kepada masyarakat untuk mendirikan bank-bank baru selain dari yang sudah ada.

Dengan diterbitkannya kedua paket deregulasi tersebut, peluang untuk mendirikan bank syariah di Indonesia menjadi lebih terbuka. Namun kendala yang dihadapi adalah belum adanya peraturan yang membolehkan pendirian bank yang berprinsip syariah, dan juga belum adanya pedoman yang jelas mengenai sistem bagi hasi.

Sehingga upaya mendirikan bank syariah ketika itu belum juga dapat diwujudkan.5

D. Berdirinya BPR Syariah dan Bank Muamalat Indonesia

Setelah dikeluarkannya Pakto 1988, dimulailah pendirian bank-bank perkreditan rakyat dengan basis sistem Islam di beberapa daerah di Indonesia. Yang pertama kali mendapatkan izin usaha adalah Bank Perkreditan Rakyat Islam (BPRS) Berkah Amal Sejahtera dan BPRS Dana Mardhatillah pada tanggal 19 Agustus 1991, serta BPRS Amanah Rabaniah pada tanggal 24 Oktober 1991 yang ketiganya beroperasi di Bandung, dan BPRS Hareukat Pada tanggal 10 November 1991 di Aceh.6

Keberadaan BPRS tersebut mendorong untuk didirikannya bank umum yang bebas dari bunga. Hanya kurang dari dua tahun semenjak paket kebijakan Oktober 1988 tersebut dikeluarkan. Pada tanggal 19-22 Agustus 1990 diadakan Lokakarya Ulama tentang Bunga Bank dan

5 Ibid., h. 31.

Perbankan di Cisarua, Bogor. Dari hasil lokakarya tersebut kemudian dibahas lebih mendalam pada Musyawarah Nasional IV Majelis Ulama Indonesia (MUI) yang berlangsung di Jakarta pada tanggal 22-25 Agustus 1990, yang kemudian merekomendasikan untuk dibentuknya sebuah lembaga keuangan syariah dengan membentuk sebuah kelompok kerja.7

Pada akhirnya, permintaan yang ada dari sebagian kalangan masyarakat tersebut dijawab oleh pemerintah dengan sebuah respon positif pada tahun 1991, yaitu dengan didirikannya PT Bank Muamalat Indonesia (BMI) melalui akta pendirian yang ditandatangani pada 1 November 1991 dan mulai beroperasi pada tanggal 1 Mei 1992.8

E. Lahirnya UU Perbankan sebagai Babak Baru Perkembangan Bank Syariah di Indonesia

7 Nurul Huda dan Mohammad Heykal , Lembaga Keuangan Islam: Tinjauan Teoritis dan Praktis, (Jakarta: Kencana, 2010), h.33.

Berikut akan di urutkan beberapa UU yang menjadi landasan hukum beroperasinya bank syariah di Indonesia:

1992 Lahirnya UU No. 7 Tahun 1992 tentang Perbankan yang mengakomodasi perbankan dengan prinsip bagi hasil baik bank umum maupun BPRS.

1998 Keluar UU No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992 yang mengakui keberadaan bank syariah dan bank konvensional serta memperkenankan bank konvensional membuka kantor cabang syariah.

2004 Keluar UU No. 3 Tahun 2004 tentang perubahan UU No. 23 Tahun 1999 tentang Bank Indonesia yang makin mempertegas penetapan kebijakan moneter dengan yang dilakukan ole BI dapat dilakukan denga prinsip syariah.9

2008 Pada 16 Juli 2008 diundangkannya Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah. Yang dilatar belakangi oleh niatan untuk meningkatkan ketaatan bank syariah terhadap prinsip-prinsip syariah sebagaimana tertuang dalam al-Quran dan Hadis. Niatan ini sejalan dengan Visi Pengembangan Perbankan Syariah Nasional yaitu terwujudnya sistem perbankan syariah yang sehat, kuat, dan istiqamah terhadap prinsip syariah dalam kerangka keadilan, kemaslahatan dan keseimbangan, guna mencapai masyarakat

yang sejahtera secara material dan spiritual.10

BAB 3 KESIMPULAN

Berdasarkan pada pemaparan di atas dapat ditarik kesimpulan bahwa secara historis keinginan umat Islam untuk mewujudkan bank yang beroperasi sesuai dengan prinsip Islam telah muncul sejak lama yaitu sekitar tahun 1930-an, yaitu ketika K.H Mas Mansur mengemukakan pendapatnya mengenai hukum bunga bank pada perbankan konvensional. Karena terdapat banyak rintangan barulah pada tahun 1980-an upaya untuk mendirikan bank syariah mulai menemukan

titik terang, yaitu ketika pemerintah menerbitkan paket deregulasi 1 Juni 1983 tentang kewenangan bank untuk menetapkan bunga 0% (nol persen) dan deregulasi 27 Oktober 1988 atau yang disebut dengan PAKTO (Paket Kebijaksanaan Pemerintah bulan Oktober ) berisi tentang liberalisasi perbankan yang memungkinkan pendirian bank-bank baru selain yang telah ada.

DAFTAR PUSTAKA

Cik Basir, Penyelesaian Sengketa Perbankan Syariah di pengadilan Agama dan Mahkamah Syari’ah, (Jakarta: Kencana, 2009).

Gemala Dewi, Aspek-aspek Hukum dalam Perbankan dan Perasuransian Syariah di Indonesia, (Jakarta: Kencana, 2007),

Nurul Huda dan Mohammad Heykal , Lembaga Keuangan Islam: Tinjauan Teoritis dan Praktis, (Jakarta: Kencana, 2010)

MATERI II

Asas-asas hukum perbankan syariah

OLEH :

Nama NIM

Arisa Dykawresa 1111044100070

Luluk Muthoharo 1111044100097

PENDAHULUAN

Yang menjadi permasalahan bagi kebanyakan orang terhadap kegiatan usaha lembaga keuangan perbankan tersebut jika dihubungkan dengan ketentuan-ketentuan hukum Islam bukanlah dari segi fungsi lembaga tersebut melainkan dari konsep usahanya serta teknik operasional usahanya yang menyangkut jenis-jenis perjanjian yang digunakan. Kegiatan usaha yang diinspirasikan oleh sistem ekonomi kapitalitas adalah dengan menarik keuntungan usahanya terutama dari bunga kredit yang dimanfaatkannya melalui dana simpanan masyarakat dengan tambahan berupa bunga.

dikalangan ahli Fiqih Islam di Indonesia. Padahal sistem kredit dengan perangkat bunga telah diharamkan.

Di dunia internasional, para ahli ekonomi telah menyadari secara empiris bahwa sistem bunga mengandung kemudaratan. Hal ini dikarenakan pengambilan keuntungan dengan tanpa memikul risiko berakibat si peminjam tidak memperoleh keuntungan yang seimbang dengan tingkat bunga yang harus dibayar, sehingga terjadi berbagai krisis ekonomi, terutama terhadap negara-negara miskin di negara berkembang.

BAB II

PEMBAHASAN

A. Pengertian Asas

sesuatu yang menjadi tumpuan berpikir atau berpendapat.11 Istilah lain yang memiliki arti

sama dengan kata asas adalah prinsip, yaitu dasar atau kebenaran yang menjadi pokok dasar berpikir, bertindak, dan sebagainya.12

Asas atau prinsip hukum yang dapat dikembalikan pada prinsip-prinsip tersebut.13

Hukum Perikatan Islam adalah bagian dari hukum Islam yang mengatur perilaku manusia di dalam menjalankan hubungan

11 Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, ed. 3, (Jakarta: Balai Pustaka, 2002), hlm,. 70. 12 Ibid., hlm. 896.

ekonomi dan perdagangan. Bahasan tentang perikatan sangat berkaitan dengan transaksi yang berhubungan dengan kebendaan atau harta kekayaan. Hukum Perikatan Islam merupakan seperangkatn kaidah hukum yang bersumber dari Al-Quran, As-Sunnah dan Ar-Ra`yu (Ijtihad) yang mengatur tentang hubungan antara dua orang atau lebih mengani suatu benda yang dihalalkan menjadi objek suatu transaksi.

Kaidah-kaidah hukum yang

berhubungan langsung dengan konsep Hukum Perikatan Islam adalah yang bersumber dari Al-Quran dan As-Sunnah, sedangkan kaidah-kaidah fiqih berfungsi sebagai pemahaman dari syariah yang dilakukan oleh manusia (para ulama mazhab) merupakan suatu bentuk dari Ar-Ra`yu (Ijtihad).14

B. Asas-Asas dan Prinsip-Prinsip Dalam Perbankan Syariah

Berikut adalah prinsip atau asas hukum perjanjian dalam perbankan syariah:15

1. Asas Ilahiah

Setiap tingkah laku dan perbuatan manusia tidak akan luput dari ketentuan Allah SWT. Seperti yang disebutkan dalam QS. Al-Hadid (57):4, bahwa “Dia bersama kamu di mana saja kamu berada. Dan Allah Maha Melihat apa yang kamu kerjakan.”

Kegiatan muamalat, termasuk

perbuatan perikatan, tidak akan pernah lepas dari nilai-nilai ketauhidan. Dengan demikian, manusia memiliki tanggung jawab akan hal ini. Tanggung jawab kepada masyarakat, tanggung jawab kepada pihak kedua, tanggung jawab kepada diri sendiri, dan tanggung jawab kepada Allah SWT. Akibatnya, manusia

tidak akan berbuat sehendak hatinya, karena segala perbuatannya akan mendapatkan balasan dari Allah SWT.

2. Asas Kebebasan (Al-Hurriyah)

Islam memberikan kebebasan kepada para pihak untuk melakukan suatu perikatan. Bentuk dan isi perikatan tersebut ditentukan oleh para pihak. Apabila telah disepakati bentuk dan isinya, maka perikatan itu mengikat para pihak yang menyepakatinya dan harus dilaksanakan segala hak dan kewajibannya. Namun, kebebasan ini tidaklah absolute sepanjang tidak bertentangan dengan syariah Islam, maka perikatan tersebut boleh dilaksanakan.

kedalamnya roh(ciptaan)-Ku, maka tunduklah kamu kepadanya dengan bersujud”.

3. Asas Persamaan atau Kesetaraan (Al-Musawah)

Suatu perbuatan muamalah

manusia memiliki kesempatan yang sama untuk melakukan suatu perikatan.

Dalam melakukan perikatan ini, para pihak menentukan hak dan kewajiban masing-masing didasarkan pada asas persamaan atau kesetaraan ini. Tidak boleh ada suatu kezaliman yang dilakukan dalam perikatan tersebut. Dalam QS. Al-Hujuraat (49):13, “Hai

manusia, sesungguhnya Kami

menciptakan kamu dari seorang laki-laki dan seorang perempuan dan menjadikan kamu berbangsa-bangsa dan bersuku-suku supaya kamu saling kenal-mengenal”.

4. Asas Keadilan (Al-`Adalah)

(keadilan) supaya manusia dapat melaksanakan keadilan”. Adil adalah merupakan salah satu sifat Allah SWT yang sering kali disebutkan dalam Al-Quran. Bersikap adil sering kali Allah SWT tekankan kepada manusia dalam melakukan perbuatan, karena adil menjadikan manusia lebih dekat kepada takwa. Dalam QS. Al-A`raaf (7):29, disebutkan bahwa “Katakanlah: “Tuhanku menyuruh supaya berlaku adil”.”.

5. Asas Kerelaan (Al-Ridha)

janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka diantara kamu”.

Ayat diatas menunjukkan, bahwa dalam melakukan suatu perdagangan hendaklah atas dasar suka sama suka atau sukarela. Tidaklah dibenarkan bahwa suatu perbuatan muamalat, perdagangan misalnya, dilakukan dengan pemaksaan ataupun penipuan. Jika hal ini terjadi, dapat membatalkan perbuatan tersebut. Unsur sukarela ini menunjukkan keikhlasan dan iktikad baik dari para pihak.

6. Asas Kejujuran dan Kebenaran (Ash-Shidq)

tidak diterapkan dalam perikatan, maka akan merusak legalitas periktan itu sendiri. Selain itu, jika terdapat ketidak jujuran dalam perikatan, akan menimbulkan perselisihan diantara para pihak. Dalam QS. Al-Ahzab (33):70, disebutkan bahwa “Hai orang-orang yang beriman, bartakwalah kamu kepada Allah, dan katakanlah perkataan yang benar”.

Perbuatan muamalat dapat dikatakan benar apabila memiliki manfaat bagi para pihak yang melakukan perikatan dan juga bagi masyarakat dan lingkungannya. Sedangkan perbuatan muamalat yang mendatangkan madharat adalah dilarang.

dapat memberikan madharat kepada yang melakukannya.

7. Asas Tertulis (Al-Kitabah)

Dalam QS. Al-Baqarah (2):282-283, disebutkan bahwa Allah SWT

menganjurkan kepada manusia

juga juga dianjurkan untuk dituangkan dalam bentuk tertulis dan diperlukan kehadiran saksi-saksi. Hal ini sangat penting, khususnya bagi akad-akad yang membutuhkan pengaturan yang kompleks seperti pengaturan bank Indonesia

Nomor 7/46/PBI/2005 tentang akad

penghimpunan dan penyaluran dana Bagi Bank yang melaksanakan kegiatan usaha berdasarkan prinsisp syariah.16

Pembuatan perjanjian secara tertulis, juga akan sangat bermanfaat ketika kemudian hari timbul sengketa sehingga terdapat alat bukti tertulis mengenai sengketa terjadi.

BAB III PENUTUP KESIMPULAN

Pada dasarnya, para pihak memiliki kebebasan untuk menetapkan syarat-syarat yang ditetapkan dalam akad yang mereka lakukan, sepanjang tidak menyalahi ketentuan-ketentuan yang berlaku umum dan tidak bertentangan dengan semangat moral perekonomian dalam Islam. Hal ini sejalan dengan hadits Rasulullah SAW. Riwayat Al-Darquthni yang artinya: “Orang-orang Islam itu (terikat) dengan persyaratan-persyaratan yang telah mereka tetapkan (sepakati), kecuali syarat yang menghalalkan yang haram atau mengharamkan yang halal”.

ke muka bumi. Al-Qur’an juga menempatkan keadilan sama dengan taqwa kepada Allah SWT (Q.S.(5):8)18. Hal ini menunjukkan betapa pentingnya posisi keadilan di dalam syari’at Islam. Para ahli hukum di dalam sejarah Islam telah sepakat bahwa keadilan merupakan tujuan yang terpenting dari maqashid al-syari’ah.

yang demikian disebut juga dengan tujuan yang bersifat kemanusiaan yang telah diakui oleh semua kelompok masyarakat dan merupakan hasil dari nilai-nilai moral yang dimiliki oleh semua agama.

Pelarangan terhadap bunga bank merupakan salah satu strategi ekonomi Islam yang dibingkai dengan etika, moral dan akhlak yang terpuji dimaksud. Dalam kaitannya dengan konsep keadilan dalam Islam, meskipun pemberian bantuan dan peningkatan kualitas sosial ekonomi kaum miskin tergambar dalam

maqashid al-syari’ah, namun pembatasan

Sistem ini memungkinkan investor mendapatkan bagian dari hasil usahanya dan pengusaha/peminjam modal tidak menanggung sendiri kerugian usaha dari faktor-faktor yang tidak mungkin dapat dihindari. Jika keinginan untuk mewujudkan penggunaan sumberdaya dengan cara yang sesuai dengan tujuan kemanusiaan yang universal, maka menjadi penting untuk mereorganisasikan kembali sistem perekonomian yang telah ada. Pengelolaan keuangan berdasarkan keadilan dan bagi hasil (profit-loss sharing) merupakan bagian yang esensial dari upaya mere-organisasi tersebut.

Abdul Ghofur, Perbankan Syariah di Indinesia, Gajah Mada University Press: yogyakarta, 2007

Sumitro Warkum, Asas-Asas Perbankan Islam &

Lembaga-Lembaga Terkait, Raja Grafindo

Persada: Jakarta, 2004

Gemala Dewi, Aspek-Aspek Hukum dalam Perbankan dan Perasuransian Syariah di Indonesia, (Jakarta: Kencana, 2006)

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, ed. 3, (Jakarta: Balai Pustaka, 2002)

http://thoriy.blogspot.com/2010/03/teori-dan-asas-asas-hukum-bisnis.html

MATERI III

Lembaga-lembaga terkait dengan perbankan syariah (BI, LPS, OJK)

:

OLEH :

Nama NIM

Didi Nahtadi 1111044100094

Ahmadi 1110044100084

BAB I

PENDAHULUAN

1. Latar Belakang

Perkembangan dan dinamika lembaga keuangan syariah di indonesia mencatat peningkatan kualitas yang cukup signifikan. Kondisi ini mendorong meningkatnya berbagai keuangan tersebut yang diwujudkan dalam berbagai evaluasi dan transformasi untuk mencapai bentuk yang benar-benar sesuai dengan kebutuhan bisnis dan keuangan masa kini namun tetap dalam koridor yang disetujui oleh syariat islam.

Oleh karena itu, dalam makalah ini mencoba membahas mengenai sebagian kecil lembaga-lembaga yang terkait dengan perbankan syariah.

2. Batasan Penulisan

ini: Hubungan yang terkait antara bank syariah dengan bank indonesia, lembaga penjamin simpanan, dan otoritas jasa keuangan.

BAB II

PEMBAHASAN

Lembaga-lembaga terkait dengan perbankan syariah

1. BANK INDONESIA (BI)

(uang kartal), dan pemelihara cadangan emas dan devisa.17

Perubahan sistem perbankan indonesia makin menguat pasca diundangkannya uu no. 23 tahun 1999 tentang bank indonesia sebagai mana telah diubah terakhir dengan peraturan pemerintah pengganti uu no. 2 tahun 2008 semakin mempertegas status tujuan dan tugas yang lebih tepat kepada BI selaku otoritas moneter. Bank indonesia juga mengatur dual bankking system di indonesia, yaitu bank konvensional dan bank syariah yang mulai bergulir terutama sejak dikeluarkannya uu no. 7 tahun 1992 yang disusul dengan uu no.10 tahun 1998 tentang perbankan. Selanjutnya, bank indonesia semakin menunjukan komitmennya dalam pengembangan perbankan syariah melalui pembentukan biro perbankan syariah pada tahun 2001 yang kemudian

ditingkatkan menjadi direktorat perbankan syariah pada tahun 2004.18

Pada tahun 2008, sebagai amanah dari UU No 21 tahun 2008 tentang perbankan, di bentuk suatu komite dalam internal bank indonesia untuk menindak lanjuti implementasi fatwa MUI, yaitu pembentukan komite perbankan syariah ( PBI no 10/32 /PBI/ 2008 tanggal 20 november 2008). Komite perbankan syariah adalah membantu bank indonesia dalam menafsirkan fatwa MUI yang terkait dengan perbankan syariah, memberikan masukan dalam rangka implementasi fatwa MUI kedalam PBI, dan melakukan perkembangan industri perbankan syariah19.

Bank indonesia sebagai bank sentral lahir pada 1 juli 1953. Kelahiran bank indonesia ini didasarkan pada UU pokok bank indonesia atau UU no 11 tahun 1953, hampir delapan tahun sesudah proklamasi kemerdekaan republik indonesia. Lahirnya bank indonesia ini merupakan

hasil nasionalisasi dari de javasche bank, sebuah bank belanda masa kolonial yang diberi tugas oleh pemerintah belanda sebagai bank sirkulasi di hindia belanda. Belakangan, pada tanggal 17 mei 2000 lahir UU n0 23 tahun 1999 sebagai pengganti UU no 13 tahun 1968, yang memberikan status dan kedudukan kepada bank indonesia sebagai suatu bank central yang independen dan bebas dari campur tangan pihak luar termasuk pemerintah.20 Dalam perannya ada

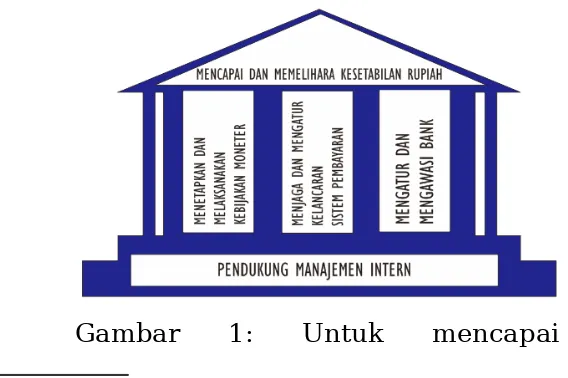

tiga bidang tugas utama dari bank indonesia suatu bank sentral yaitu:

1. Menetapkan dan melaksanakan kebijakan moneter; sebagai otoritas monetet, bank indonesia menetapkan dan melaksanakan kebijakan moneter untuk mencapai dan memelihara kesetabilan nilai rupiah. Arah kebijakan berdasarkan pada sasaran laju inflasi yang ingin di capai dengan memperhatikan berbagai sasaran ekonomi makro lainnya, baik dalam jangka pendek,

menengah, maupun panjang. Implementasi kebijakan moneter ini dilakukan dengan menetapkan sasaran operasional , yaitu bank primer (base money).

2. Mengatur dan menjaga kelancaran sistem pembayaran. Dalam kaitannya dengan tugas ini bank indonesia menjaga kelancaran sistem pembayaran dengan jalan memperluas, memperlancar, dan mengatur lalu lintas pembayaran giral dan menyelenggarakan kliring antar bank. Program pengembang sistem pembayaran nasional yang telah dikembangkan, antara lain sistem kliring elektronik jakarta (SKEJ), antara penetapan jadwal kliring T+ o, dan indonesia layanan informasi dan transaksi antar bank secara elektronis (BI-LINE), Sistem real time gros settlement (RTGS), dan sistem transfer dana dalam US Dolar di indonesia.

3. Bank indonesia juga berfungsi

perkreditan yang sehat dengan melakukan pembinaan dan pengawasan terhadap perbankan. Tugas bank indonesia adalah mengarahkan bagai mana agar tercipta perbankan yang sehat serta bermanfaat bagi perekonomian masyarakat. Untuk mencapai tujuan trsebut, bank indonesia menetapkan peraturan, memberikan dan mencabut ijin atas pelembagaan atau kegiatan usaha tertentu dari bank, melaksanakan pengawasan atas bank dan mengenakan sanksi terhadap bank sesuai dengan ketentuan perundang-undangan yang berlaku.21

Gambar 1: Untuk mencapai

tujuannya Bank Indonesia didukung oleh tiga pilar yang merupakan tiga bidang tugasnya. Ketiga bidang tugas tersebut perlu diintegrasi agar tujuan mencapai dan memelihara kestabilan nilai rupiah dapat dicapai secara efektif dan efisien22

Disamping itu, melihat realitas peranannya dalam industri perbankan nasional masih sangat kecil, Bank indonesia pun melakukan berbagai cara melalui kebijakan Program Akselerasi Pengembangan Perbankan Syariah. Program akselerasi pengembangan perbankan syariah tersebut adalah: (a) Penguatan kelembagaan, (b) Pengembangan produk, (c) Intensifikasi edukasi publik dan aliansi mitra strategis, (d) Peningkatan peranan pemerintah dan penguatan kerangka hukum, (e) Pengatan sumber daya manusia, (f) Penguatan pengawasan bank syariah.

22

2. LEMBAGA PENJAMIN SIMPANAN (LPS)

Krisis keuangan yang melanda hampir 2/3 negara anggota IMF selama lebih dari dua dekade telah mengilhami negara-negara tersebut untuk mengadopsi konsep lembaga penjamin simpanan (deposit insurance) untuk melindungi nasabahnya dari kerugian, serta melindungi sistem keuangan dari pengaruh buruk akibat hilangnya kepercayaan masyarakat terhadp lembaga keuangan. Kenyataannya meskipun banyak negara yang tidak mempunyai lembaga penjamin simpanan, akan tetapi mereka dapat menyelamatkan nasabahnya pada saat bank mengalami kegagalan.23

Masalahnya adalah, perlindungan seperti ini menimbulkan moral hazard dan tindakan yang tidak berhati-hati. Oleh kerena itu harus ada garis pembatas yang jelas antara kebutuhan untuk meningkatkan kepercayaan nasabah terhadap

sistem perbankan dengan menghilangkan kelemahan pada bank itu sendiri.24

Garis pembatas tersebut diperlukan oleh sistem perbankkan syariah. Hal ini dapat dilakukan dengan melindungi rekening giro, yang harus dijamin dan dikembalikan secara penuh. Hal itu tidak akan mungkin dilakukan tanpa adanya program penjaminan. Namun demikian, deposan investasipun harus diberikan penjaminan meskipun mereka juga turut berpartisipasi dalam resiko. Hal ini karena mereka hanya menanggung resiko pasar dan tidak ada sangkut pautnya dengan tindakan kecurangan, kecerobohan, kesalahan menejemen, dan pemusatan pinjaman. Deposan investasi harus dilindungi dari resiko-resiko seperti itu. Meskipun prosedur perhitungan akuntansi dan penilaian pinjaman yang telah terformulasi dengan baik bersama-sama dengan regulasi dengan pengawasan yang prudent, disinyalir dapat mengurangi resiko, tetapi hal tersebut belumlah cukup, dan oleh

kerenanya keberadaan perlindungan asuransi terhadap resiko-resiko tersebut tetap saja tidak dapat terhindari.25

Pengetahuan bahwa dana mereka terlindungi akan dapat meningkatkan kepercayaan deposan, terutama deposan kecil terhadap lembaga keuangan syariah secara keseluruhan, selain itu juga dapat mencegah kepanikan. Dengan demikian, pentng kiranya melindungi deposan kecil karena ia tidak sama dengan deposan besar yang mempunyai akses untuk memonitor kondisi bank. Namun demikian, memberikan perlindungan penuh kepada mereka dapat mereduksi disiplin pasar dan perhatian mereka terhadap kesehatan bank.26

Oleh karena itu, dibutuhkan skema asuransi yang secara eksplisit dapat melindungi seluruh deposan, hal ini merupakan salah satu upaya untuk membangun kepercayaan nasabah dalam sistem keuangan. Mereka akan sangat perduli

dengan perlindungan yang mereka terima. Tidak adanya perlindungan eksplisit seperti ini dapat menyebabkan nasabah beranggappan bahwa mereka secara implisit telah dilindungi, terutama pada bank-bank besar, sesuai dengan doktrin “semakin besar semakin beresiko (too big too fail)”. Hal ini tentunya menimbulkan biaya tinggi bagi bank sentral karena harus melindungi (mengembalikan dana) seluruh deposan, berapapun dana yang mereka simpan. Lebih lanjut, hal ini juga berputensi menimbulkan moral hazard dan mereduksi pengawasan deposan terhadap bank-bank besar yang sedianya harus meningkatkan disiplin pasar.27

3. OTORITAS JASA KEUANGAN (OJK)

Secara historis, ide untuk membentuk lembaga khusus untuk melakukan pengawasan perbankan telah dimunculkan semenjak diundangkannya UU No.23/1999 tentang Bank Indonesia. Dalam UU tersebut dijelaskan bahwa tugas pengawasan

terhadap bank akan dilakukan oleh lembaga pengawasan sektor jasa keuangan yang independen, dan dibentuk dengan undang-undang.Dengan melihat ketentuan tersebut, maka telah jelas tentang pembentukkan lembaga pengawasan sector jasa keuangan independen harus dibentuk. Dan bahkan pada ketentuan selanjutnya dinyatakan bahwa pembentukkan lembaga pengawasan akan dilaksanakan selambatnya 31 Desember 2002. Dan hal tersebutlah, yang dijadikan landasan dasar bagi pembentukkan suatu lembaga independen untuk mengawasi sector jasa keuangan.28

Akan tetapi dalam prosesnya, sampai dengan tahun 2010. Perintah untuk pembentukkan lembaga pengawasan ini, yang kemudian dikenall dengan Otoritas Jasa Keuangan (OJK), masih belum terealisasi. Kondisi tersebut menyebabkan dalam kurun waktu hampir satu decade, Otoritas Jasa Keuangan (OJK) tidah dapat menjadi

28 http://radiansystem.com/sejarah-otoritas-jasa-keuangan-ojk/

pengawas perkembangan perbankan yang belakangan ada banyak fenomena-fenomena negative. Seperti Kasus Bank Century yang melakukan penyimpangan tanpa ada ketakutan bertindak dan dikarenakan memang tidak ada lembaga tertentu yang menjadi pengawas. Otoritas Jasa Keuangan (OJK) kini bisa menjadi penting, apabila dalam perkembangan praktek perbankan dan pengawasan perlu dilakukan dengan cara yang tepat dan sesuai dengan kepentingan.29

Disisi yang lain, para pakar ekonomi mengemukakan pendapat mengenai OJK ini, bahwa Otoritas Jasa Keuangan (OJK) mutlak dibentuk guna mengantisipasi kompleksitas sistem keuangan global. Namun, RUU OJK harus dibahas simultan dengan paket RUU Keuangan lain, sperti RUU Jaring Pengaman Sistem Keuangan (JPSK), RUU Pasar Modal serta amandemen UU Bank Indonesia, Perasuransian dan Dana Pensiun. Hal tersebut terungkap dalam

seminar Reformasi. Sektor Keuangan memperkuat Fondasi, Daya Saing dan Stabilitas Perekonomian Nasional. Pembentukan OJK diperlukan guna mengatasi kompleksitas keuangan global dari ancaman krisis. Di sisi lain, pembentukan OJK merupakan komitmen pemerintah dalam reformasi sektor keuangan di Indonesia. Pemerintah mempunyai komitmen tinggi dan menjalankan mandat untuk melakukan reformasi di sektor keuangan.30 Dan sebelum

Otoritas Jasa Keuangan (OJK) akan diberlakukan di januari 2013, maka perlu adanya sosialisai kepada masyarakat Indonesia tentang keberadaan OJK ini nantinya sekaligus untuk memberitahukan tentang tujuan dan fungsi OJK itu sendiri yang termuat didalam UU RI Nomor 21 Tahun 2011 tentang OJK.31

Dengan melihat kehadiran OJK nantinya, dapat

dimaksudkan untuk menghilangkan

penyalahgunaan kekuasaan (abuse of power) yang

selama ini cenderung muncul. Sebab dalam OJK, fungsi pengawasan dan pengaturan dibuat terpisah. Akan tetapi meskipun OJK memiliki fungsi pengaturan dan pengawasan dalam satu tubuh, fungsinya tidak akan tumpang tindih, sebab OJK secara organisatoris akan terdiri atas tujuh dewan komisioner. Ketua Dewan Komisioner akan membawahkan tiga anggota dewan komisioner yang masing-masing mewakili perbankan, pasar modal dan lembaga keuangan nonbank (LKNB). Kewenangan pengawasan perbankan oleh Bank Indonesia akan dikurangi, namun Bank Indonesia masih mendampingi pengawasan. Kalau selama ini mikro dan makro prudensialnya di Bank Indonesia, nanti OJK akan fokus menangani mikro prudensialnya.32 Secara

umum Otoritas Jasa Keuangan (OJK) dibentuk dengan tujuan agar keseluruhan kegiatan di dalam sektor jasa keuangan:

1. Terselenggara secara teratur, adil, transparan, dan akuntabel,

2. Mampu mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil, dan

3. Mampu melindungi kepentingan konsumen dan masyarakat.

Otoritas Jasa Keuangan (OJK) mempunyai fungsi menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di sektor jasa keuangan. Sedangkan tugasnya ialah melakukan pengaturan dan pengawasan terhadap kegiatan jasa keuangan di sektor Perbankan, sektor Pasar Modal, dan sektor IKNB.33

BAB III PENUTUP 1. Simpulan

Bank Indonesia lahir setelah berlakunya Undang-Undang (UU) Pokok Bank Indonesia pada 1 Juli 1953. Sesuai dengan UU tersebut, BI sebagai bank sentral bertugas untuk mengawasi

bank-bank. Seiring perkembangan zaman dan demi terwujudnya masyarakat indonesia yang bedaulat dalam ekonomi maka tugas dan fungsi bank indonesia pun semakain diperluas yaitu bank Dalam kapasitasnya sebagai bank sentral, Bank Indonesia mempunyai satu tujuan tunggal, yaitu mencapai dan memelihara kestabilan nilai rupiah. Kestabilan nilai rupiah ini mengandung dua aspek, yaitu kestabilan nilai mata uang terhadap barang dan jasa, serta kestabilan terhadap mata uang negara lain.

bidang tugasnya. Ketiga bidang tugas tersebut perlu diintegrasi agar tujuan mencapai dan memelihara kestabilan nilai rupiah dapat dicapai secara efektif dan efisien.

Otoritas Jasa Keuangan adalah lembaga negara

yang dibentuk berdasarkan UU nomor 21 tahun 2011 yang berfungsi menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di dalam sektor jasa keuangan. Otoritas Jasa Keuangan, yang selanjutnya disingkat OJK, adalah lembaga yang independen dan bebas dari campur tangan pihak lain, yang mempunyai fungsi, tugas, dan

wewenang pengaturan, pengawasan,

pemeriksaan, dan penyidikan. OJK didirikan untuk menggantikan peran Bapepam-LK.

stabil, dan mampu melindungi kepentingan konsumen dan masyarakat.

Lembaga Penjamin Simpanan (LPS) adalah suatu lembaga independen yang berfungsi menjamin simpanan nasabah perbankan di

Indonesia. Badan ini dibentuk berdasarkan

Undang-undang Republik Indonesia Nomor 24 tentang Lembaga Penjamin Simpanan yang ditetapkan pada 22 September 2004. Undang-undang ini mulai berlaku efektif 12 bulan sejak diundangkan sehingga pendirian dan operasional LPS dimulai pada 22 September 2005. Setiap

bank yang melakukan kegiatan usaha di wilayah

DAFTAR PUSTAKA

Andri Soemitra; Bank Dan Lembaga Keuangan Syariah.,(jakarta : Kencana, 2009)

M. Umer Chapra dan Tariqullah Khan; Regulasi &

Pengawasan Bank Syariah.,(jakarta : Bumi

Aksara)

http://www.bi.go.id/id/tentang-bi/fungsi-bi/status/Contents/Default.aspx

http://www.ojk.go.id/tugas-dan-fungsi

MATERI IV

OLEH :

Nama NIM

Burhanatut Dyana 1111044100012

Nur Azizah 1111044100063

Ssiti Umayah 11100433100050

BAB I

PENDAHULUAN

Perizinan pendirian bank itu sendiri wajjib terlebih dahulu memperoleh izin usaha sebagai bank umum atau bank perkreditan rakyat dari pimpinan bank Indonesia, kecuali apabila kegiatan menghimpun dana dari masyarakat dimaksud diatur dengan undang undang tersendiri. Kewajiban untuk memperoleh izin usaha sebagai bank umum atau bank perkreditan rakyat adalah karena kegiatan menghimpun dana dari masyarakat, oleh siapapun, pda dasarnya merupakan kegiatan yang perlu diawasi karena kegiatan ini terkait dengan kepentingan masyarakat yang menyimpan dananya pada pihak bank.

kepemilikan dapat beralih kepada pihak lain melalui penyatuan usaha (combination atau

business amalgamation) bank dalam rangka

BAB II

PEMBAHASAN

A. Ketentuan Legal Administratif Perbankan

terkait dengan kepentingan masyarakat yang menyimpan dananya pada pihak bank.34

Dalam memberikan izin usaha sebagai bank umum dan bank perkreditan rakyat, Bank Indonesia memperhatikan:

1. Pemenuhan persyaratan tentang :

i. Susunan organisasi dan kepengurusan

ii. Permodalan

iii. Keemilikan

iv. Keahlian di bidang perbankan

v. Kelayakan kerja

2. Tingkat persaingan yang sehat antar bank

Tingkat kejenuhan jumlah bank dalam suatu wilayah tertentu, dan pemerataan pembangunan ekonomi nasional, Khusus bagi

bank perkreditan rakyat untuk mendapatkan izin usaha, disamping syarat-syarat sebagaimana dimaksud diatas, wajib pula memenuhi persyaratan tentang tempat kedudukan kantor pusat bank perkreditan rakyat di Kecamatan, ykni kecamatan diluar ibu kota kabupaten atau kota madya, ibu kota provinsi atau ibu kota negara. Persyarakan ini dimaksud agar bank perkreditan rakyat tetap dapat berfungsi sebagai penunjang pembangunan dan moderenisasi di daerah pedesaan.

Pembukaan Kantor Cabang Bank

Kantor cabang adalah kantor bank yang secara langsung bertanggung jawab kepada kantor pusat Bank yang bersangkutan, dengan alamat tempat usaha yang jelas yang menunjukkan lokasi kantor cabang tersebut melakukan usahanya.

dengan izin Pimpinan Bank Indonesia. Bank Indonesia, dalam memberikan izin pembukaan kantor cabang Bank Perkreditan Rakyat, selain memperhatikan pemenuhan persyaratan pembukaan kantor cabang bank Perkreditan Rakyat yang ditetapkan oleh Bank Indonesia, juga wajib memerhatikan tingkat persaingan yang sehat antar bank, tingkat kejenuhan jumlah bank dalam suatu wilayah tertentu, serta pemerataan pembangunan ekonomi nasional.

B. Perubahan Kepemilikan Bank

usaha bank, wajib pula melaporkannya kepada Bank Indonesia.35

Rencana pengalihan kepemilikana bank yang dilakukan secara langsung harus dilaporkan terlebih dahulu kepada Bank Indonesia. Pelaporan ini dimaksudkan untuk memastikan agar peralihan kepemilikan dilakukan kepada pihak-pihak yang memenuhi persyaratan sebagai pemilik bank.

Peralihan kepemilikan saham bank yang dilakukan melalui bursa efek dilaporkan kepada Bank Indonesia apabila kepemilikan suatu pihak melalui bursa efek tersebut telah mencapai jumlah tertentu yang dapat mempengaruhi jalannya pengelolaan bank sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

C. Merger, Konsolidasi dan Akuisisi Bank

Kata merger berasal dari bahasa

inggris “merger” yang berarti

menggabungkan. Merger dapat diartikan sebagai penyatuan atau penggabungan dua perseroan atau lebih dengan cara mendirikan perseroan baru dan membubarkan perseroan lainnya.36

Sedangkan menurut pasal 1 ayat 22 Undang-Undang Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992

Tentng Perbankan mendefinisikan

bahwasanya merger adalah penggabungan dari dua bank atau lebih, dengan cara tetap mempertahankan berdirinya salah satu bank dan membubarkan bank-bank lainnya dengan atau tanpa melikuidasi.37

Sedangkan kata konsolidasi berasal dari bahasa inggris “consolidation” yang berarti peleburan. Secara sederhana konsolidasi diartikan penggabungan dua perseroan atau lebih dengan cara

36 Ibid., hlm 85

membentuk perseroan baru dan membubarkan perseroan yang bergabunng tadi. Jadi beberapa perseroan yang ada bergabung atau menyatukan diri menjadi perseroan baru, dimana hak dan kewajjiban perseroan yang ada diambil oleh perseroan baru yang telah dibentuk.38 Sedangkan

menurut pasal 1 ayat 22 Undang-Undang Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentng Perbankan mendefinisikan bahwasanya konsolidasi adalah penggabungan dari dua bank atau lebih, dengan cara mendirikan bank baru dan membubarkan bank-bank tersebut dengan atau tanpa likuidasi.39

Secara terminologi “akuisisi” biasanya digunakan untuk mencakup transaksi yang terjadi antara dua pihak atau lebih, dimana pihak yang satu, pembeli pada akhirnya mendapatkan dan menjadi pemilik dari

sebagian atau seluruh aset pihak lain, penjual. Akuisisi suatu usaha bank oleh bank lain diatur didalam Peraturan Pemerintah Nomor 28 Tahun 1999. Di sana disebutkan yang dimaksud dengan akuisisi itu adalah pengambilalihan kepemilikan suatu bank

yang mengakibatkan beralihnya

pengendalian terhadap bank.40

Dari definisi-definisi diatas dapat di ambil kesimpulan bahwasannya kepemilikan dapat beralih kepada pihak lain melalui penyatuan usaha (combination atau

business amalgamation) bank dalam rangka

memperkuat dirinya guna mewujudkan sistem perbankan yang sehat, efisien, dan mampu bersaing dalam era globalisasi dan perdagangan bebas. Kinerja antara dua bank atau lebih dapat terjadi karena merger dan konsolidasi, sehingga diharapkan

muncul bank kuat dengan kinerja yang lebih baik. Demikian juga, akuisisi bank-bank dapat menunjang terciptanya sistem perbankan yang sehat dan efisien melalui masuknya investor yang mempunyai modal kuat. Dengan demikian, penyatuan usaha bank adalah dimaksudkan untuk mengatasi

kesulitan yang membahayakan

kelangsungan usaha bank yang

bersangkutan atau perluasan usaha bank yang bersangkutan, sehingga bank dapat menjadi kuat.41

Syarat-syarat dan Prosedur Merger, Konsolidasi dan Akuisisi Bank

Dalam pasal 28 Undang-Undang Perbankan menetapkan bahwasannya merger, konsolidasi dan akuisisi bank wajib terlebih dahulu mendapat izin dari Pimpinan Bank Indonesia. Dalam memberikan izizn tersebut, Bank Indonesia akan menilai

apakah pelaksanaan merger, konsolidasi dan akuisisi bank tersebut:

a. Dapat mendorong kinerja dan sistem perbankan nasional;

b. Tidak menimbulkan pemusatan kekuatan ekonomi pada satu orang atau suatu kelompok dalam bentuk monopoli yang merugikan masyarakat;

c. Tidak merugikan kepentingan nasabah. Selain itu, merger, konsolidasi dan akuisisi bank juga dilakukan dengan memperhatikan banyak

kepentingan-kepentingan, diantaranya adalah

kepentingan bank, kepentingan kreditor, kepentingan pemegang saham minoritas, kepentingan karyawan bank dan kepentingan rakyat banyak. 42

Dalam PP Nomor 28 Tahun 1999 Tentang Merger, Konsolidasi dan Akuisisi Bank menetapkan sebagai berikut:

Pasal 3

Merger, Kosolidasi dan Akuisisi Bank dapat dilakukan atas:

a. inisiatif Bank yang bersangkutan; atau b. permintaan Bank Indonesia; atau

c. inisiatif badan khusus yang bersifat sementara dalam rangka penyehatan perbankan.

Syarat-syarat Merger daan

Konsolidasi BPR

Pasal 2 Surat Keputusan Direksi Bank Indonesia Nomor 32/KEP/DIR menetapkan bahwa merger, konsolidasi dan akuisisi BPR dapat dilakukan atas:

a. Inisiatif BPR yang bersangkutan, yang wajib terlebih dahulu memperoleh izin dari Direksi Bank Indonesia;

b. Permintaan Bank Indonesia.

Marger dan konsolidasi hanya dapat dilakukan: a. Antar BPR yang:

i. Berkedudukan dalam wilayah provinsi yang sama; atau

berlokasi dalam wilayah provinsi yang sama;

b. Antara BPR konvensional dan BPRS apabila BPR hasil merger dan konsolidasi dimaksud menjadi BPRS.

Salah satu faktor BPR hasil merger atau konsolidasi dijadikan sebagai kantor pusat, dan kantor BPR lainnya dapat menjadi kantor konsolidasi memenuhi ketentuan rasio kewajiban pemenuhan modal minimum yang ditetapkan oleh Bank Indonesia;

Indonesia tentang BPR yang mengatur kepengurusan BPR;

d. Apabila BPR hasil merger atau konsolidasi akan menjadikan kantor BPR lainnya sebagai kantor cabang, BPR hasil merger wajib memenuhi persyaratan modal disetor untuk pembukaan kantor cabang BPR sebagaimana diatur dalam Surat Keputusan Direksi Bank Indonesia yang mengatur tentang pembukaan kantor cabang BPR.

Syarat-syarat Akuisisi Bank Umum

Akuisisi Bank Umum dapat dilakukan oleh perorangan atau badan hukum, baik melalui pembelian saham secara langsung maupun pembelian saham melalui bursa efek, dengan membeli seluruh atau sebagian jumlah saham Bank Umum yang mengakibatkan beralihnya pengendalian Bank Umum kepada pihak yang mengakuisisi.

apabila dipenuhi persyaratan sebagai berikut:

a. Telah memperoleh persetujuan Rapat Umum Pemegang Saham atau Rapat Anggota dari Bank Umum yang akan diakuisisi;

b. Pihak yang melakukan akuisisi memenuhi persyaratan sebagai pemilik bank umum sebagaimana dimaksud dalam Surat Keputusan Direksi Bank Indonesia yang mengatur kepemilikan bank umum;

c. Apabila bank umum yang diakuisisi terdaftar dipasar mmodal, maka wajib dipenuhi ketentuan pasar modal mengenai penawaran tender dan keterbukaan informasi pemegang saham tertentu;

jumlah saham BPR yang mengakibatkan pihak yang mengakuisisi memegang pengendalian BPR.

Izin akuisisi BPR atas inisiatif bank yang bersangkutan dpat diberikan apabila dipenuhi persyaratan sebagai berikut:

a. Telah memperoleh persetujuan Rapat Umum Pemegang Saham atau Rapat Anggota BPR yang akan diakuisisi

b. Pihak yang melakkukan akuisisi memenuhi persyaratan sebagai pemilik BPR sebagaimana diatur dalam Surat Keputusan Direksi Bank Indomesia tentang BPR yang mengatur kepemilikan dan permodalan BPR.43

D. Likuidasi Bank

a. Pengertian Likuidasi Bank

Menurut Kamus Besar Bahasa Indonesia, likuidasi adalah proses membubarkan perusahaan sebagai badan hukum yang meliputi pembayaran

kewajiban kepada para kreditor dan pembagian harta yang tersisa kepada para pemegang saham (persero).

Sedanngkan menurut Kamus

Perbankan likuidasi adalah pembubaran perusahaan dengan penjualan harta perusahaan, penagihan piutang, dan pelunasan utang serta penyelesaian sisa harta atau utang antara para pemilik.

Adapun menurut Zainal Asikin menyebutkan likuidasi adalah suatu tindakan untuk membubarkan suatu perusahaan atau badan hukum.

Likuidasi Bank

Pelaksanaan likuidasi Bank dilakukan oleh tim likuidasi secara efisien dan efektif, dan diharapkan likuidasi dapat selesai dalam waktu singkat.

Anggota tim likuidasi berjumlah minimal tiga orang dan maksimal tujuh orang, dimana salah seorangnya ditetapkan oleh Rapat Umum Pemegang Saham atau pengadilan untuk menjabat ketua yang mempunyai wewenang bertindak mewakili Tim Likuidasi.

BAB III

PENUTUP

setiap pihak yang melakukan kegiatan

bank Indonesia, kecuali apabila kegiatan menghimpun dana dari masyarakat dimaksud diatur dengan undang undang tersendiri.

Rencana pengalihan kepemilikana bank

yang dilakukan secara langsung harus dilaporkan terlebih dahulu kepada Bank Indonesia.

Peralihan kepemilikan saham bank yang

dilakukan melalui bursa efek dilaporkan kepada Bank Indonesia apabila kepemilikan suatu pihak melalui bursa efek tersebut telah mencapai jumlah tertentu yang dapat mempengaruhi jalannya pengelolaan bank sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

Merger adalah penggabungan dari dua bank

Konsolidasi adalah penggabungan dari dua

bank atau lebih, dengan cara mendirikan bank baru dan membubarkan bank-bank tersebut dengan atau tanpa likuidasi.

Dalam Peraturan Pemerintah Nomor 28

Tahun 1999. Di sana disebutkan yang dimaksud dengan akuisisi itu adalah pengambilalihan kepemilikan suatu bank

yang mengakibatkan beralihnya

DAFTAR PUSTAKA

Ali Zainuddin, Hukum Perbankan Syariah, (Jakarta: Sinar Grafika, 2008)

PERATURAN PEMERINTAH REPUBLIK

INDONESIA NOMOR 28 TAHUN 1999 TENTANG MERGER, KONSOLIDASI DAN AKUISISI BANK

Usman Rahmadi, Aspek-Aspek Hukum Perbankan di Indoonesia, cet-2 (Jakarta:PT Gramedia Pustaka Utama, 2003)

MATERI V

Pengawasan bank dan perlindungan konsumen

OLEH :

Nama NIM

Muhammad Nazir 1111044100034

Muhammad Hira Hidayat

1111044100008

Jubaidah 1110043100055

BAB I

PENDAHULUAN

LatarBelakang

Bank adalah bagian dari system keuangan dan system pembayaran suatu Negara, bahkan pada era globalisasi sekarang ini, bank juga telah menjadi bagian dari system keuangan dan system pembayaran dunia. Mengingat hal yang demikian itu, maka bank memperoleh izin berdiri dan beroperasi dari otoritas moneter Negara yang bersangkutan, bank tersebut menjadi milik masyarakat. Oleh karena itu, eksistensinya bukan saja harus dijaga oleh para pemilik bank itu sendiri, tetapi juga oleh masyarakat nasional dan global.

Kerugian-kerugian yang di alami oleh konsumen dapat timbul sebagai akibat dari adanya hubungan hokum perjanjian antara produsen dengan konsumen, maupun akibat dari adanya perbuatan melanggar hukum yang dilakukan oleh produsen.

BAB II PEMBAHASAN A. Bank Indonesia

usaha bank syariah dan UUS, dengan segala macam kretirianya (pasal 51 ayat 1-2 UU perbankan syariah ).

Dalam rangka pelaksanaan tugas wewenng bank Indonesia berwenang :

1. Memeriksa dan mengambil data/ dokumen dari setiap tempat terkait dengan bank syariah dan UUS.

2. Memeriksa dan mengambil data/dokumen dan keterangan dari setiap pihak yang menurut penilaian bank Indonesia memiliki pengaru terhadap bank syariah dan UUS

3. Memerintahkan bank Syariah dan UUS melakukan pemblokiran rekening tertentu, baik rekening simpanan maupun rekening pembiayaan (pasal 52 ayat 3 UU perbankan syariah).

Dalam hal bank Indonesia melihat bahwa bank syariah mengalami kesulitan yang membahayakan kelansuangan usahanya, bank Indonesia berwenang melakukan tinakan dalam rangkatinda lanjut pengawasan antara lain :

2. Meminta pemegang saham menambah modal

3. Meminta pemegang saham mengganti anggota dewan komisaris dan/atau direksi bank syariah.

4. Meminta bank syariah menghapusbukukan penyaluran dan yang macet dan memperhitungkan kerugian bank syariah dengan modalnya.

5. Meminta bank syariah melakukan penggabungan atau peleburan dengan bank syariah.

6. Meminta bank syariah dijual kepada pembeli yang bersedia mengambil alih seluruh kewajibannya

7. Meminta bank syariah menyerahkan pengelolahan seluruh atau sebagian kegiatan bank syariah kepada pihak lain. Dan /atau

B. Pengawasan Dalam Perbankan Syariah

Sebagai upaya pengendalian, meskipun suatu lembaga telah menyandang nama syariah, namun tidak tertutup kemungkinan dalam menjalankan usahanya menyimpang dari nama yang disandang tersebut. Dalam menjalankan usahanya, bank berdasarkan prinsip-prinsip syariah berupaya menjaga dan memilihara agar prinsip-prinsip syariah tersebut tetap terpelihara dalam operasionalnya.44

1. Melalui sturuktur organisasi

a. Dewan Pengawasan Syariah (DPS)

Dalam sturuktur organisasi bank syariah, ada lembaga yang bertugas dan

bertanggung jawab memberikan

telah mendapat rekomendasi dari dewan syariah nasional.45

Peran utama para ulama dalam DPS adalah mengawasi jalanyya operasional bank sehari-hari agar selalu sesuai dengan ketentuan-ketentuan syariah. Hal ini karena trasnsaksi-transaksi yang berlaku dalam syariah sangat khusu jika disbanding bank konvensional. Karena itu diperlukan garis panduan (guidelines) yang mengatur. Garis panduan ini disusun dan ditentukan oleh dewan sayriah nasional.46

b. Dewan Syariah Nasional (DSN)

Sejalan dengan berkembangnya lembaga keungan syariah di tanah air berkembang pula lah jumlah DPS yang berada dan mengawasi masing-masing lembaga tersebut. Banyaknya dan beragam DPS di

45 Op. cit., Andrian Sutedi, hal 124

masing-masing lembaga keungan syariah adalah suatu hal yang harus disyukuri, tetapi juga diwaspadai kewaspadaan itu berkaitan dengan adanya kemungkinan timbulnya fatwa yang berbeda dari masing-masing DPS dan hal itu tidak mustahil akan membingungkan umat dan nasabah. Oleh karena itu, MUI sebgai paying dari lembaga dan organsasi keislaman di tanah air, mengganggap perl dibentuknya satu dewan syariah yang bersifat nasional dan membawahi seluruh lembaga keungan, termasuk di dalamnya bank-bank syariah. Lembaga ini kelak kemudian dikenal dengan syariah nasional atau DSN47. Lembaga ini

didirikan pada taun 1997, yang merupakan lembaga otonomi dibawah majelis ulama Indonesia, yang ketua dan sekretarisnya umumnya secara ex oficio dijabat oleh ketua dan sekretaris mejelis

ulamaindonesia. Tugas lembaga ini adalah sebagai berikut48 :

1) Mengawasi produk-produk lembaga keuangan syariah, seperti bank dikembangkan pada bank-bank syariah yang diajaukan oleh

4) Merekomendasikan para ulama yang akan ditugaskan menjadi anggota dewan pengawasan syariah.

Dalam melaksanakan fungsinya, DSN dapat memberikan teguran kepada lembaga keuangan syariah yang bersangkutan

apabila lembaga tersebut menyimpang dari garis panduan yang ditetapkan. Hal ini terjadi antara lain apabila dewan syariah nasional menerima laporan dari dewan pengawas syariah tentang penyimpangan tersebut.

Jika lembaga keuangan syariah tersebut tidak mengindahkan teguran yang diberikan, dewan syariah nasional dapat mengusulkan kepada otoritas yang berwenang, seperti Bank Indonesia dan departemen keungan, untuk memberikan saksi agar perusahaan tersebut tidak menegembangkan lebih jauh tindak-tindakannya yang tidak sesuai dengan syariah.49

Undang-undang yang mengatur Dewan Pengawas Mengenai keharusan adanya DPS dalam sturuktur kepengurusan BUS maupun BPRS diatur dalam pasal 19 ayat 2 peraturan bank Indonesia (PBI no. 6/24/PBI/2004 dan pasal 27 PBI no. 6/17/PBI/2004 50. yang kemudian diperkuat

49 Op. cit., Syafi’I Antonio, hal 33

dengan ketentuan pasal 3251 dan 5052 UU no.

21 tahun 2008 tentang perbankan syariah.

Ketentuan tentang dewan pengawasan syariah dalam pasal 32 UU perbankan syariah merupakan penegasan dan pengulangan terhadap ketentuan yang ada dalam pasal 109 UU no. 40 tahun 2007 tentang perseroan terbatas. Dengan begitu, keberadaan dewan syariah mempunyai status hokum yang sangat kuat karena diatur di dalam UU sekaligus.53

C. Perlindungan Konsumen

1. PengertianKonsumen

DalamUndang-Undang No. 8 Tahun 1999 tentangPerlindunganKonsumenmendefinisik

51 Zubairi Hasan. Undang-Undang Perbankan Syariah Titik Temu Hokum Islam Dan Hokum Nasional. Rajawali Pers, 2009. Hal 281

52 Op., cit. Zubairi Hasan. Hal 288

pengertian tersebut, yang dimaksud konsumen orang yang berststus sebagai pemakai barang dan jasa.

D. Dasar Hukum Perlindungan Konsumen

Hukum perlindungan konsumen yang berlaku di Indonesia memiliki dasar hukum yang telah ditetapkan oleh pemerintah. Dengan adanya dasar hukum yang pasti, perlindungan terhadap hak-hak konsumen bias dilakukan dengan penuh optimisme.

Di Indonesia, dasarhukum yang menjadikan seorang konsumen dapat mengajukan perlindungan adalah:

Undang Undang Dasar 1945 Pasal 5 ayat (1), pasal 21 ayat (1), Pasal 21 ayat (1), Pasal 27 , dan Pasal 33.

Undang Undang No. 8 Tahun 1999 Tentang Perlindungan Konsumen (Lembaran Negara Republik Indonesia tahun 1999 No. 42 Tambahan lembaran Negara Republik Indonesia No. 3821

Undang Undang No. 5 tahun 1999 Tentang

UndangUndang No. 30 Tahun 1999 Tentang Arbritase dan Alternatif Penyelesian Sengketa

Peraturan Pemerintah No. 58 Tahun 2001

tentang Pembinaan Pengawasandan Penyelenggaraan Perlindungan Konsumen

Surat Edaran Dirjen Perdagangan Dalam Negeri No. 235/DJPDN/VII/2001 Tentang Penangan pengaduan konsumen yang ditujukan kepada Seluruh dinas Indag Prop/Kab/Kota

Dengan diundang-undangkannya masalah

perlindungan konsumen, dimungkinkan

dilakukannya pembuktian terbalik jika terjadi sengketa antara konsumen dan pelaku usaha. Konsumen yang merasa haknya dilanggar bias mengadukan dan memproses perkaranya secara hukum di badan penyelesaian sengketa konsumen (BPSK).

1. KESIMPULAN

Bank Indonesia adalah : “Bank Sentral Republik Indonesia, denga ntujuan mencapai dan memelihara kestabilan nilai rupiah, yang akan dicapai melaluipelaksanaan kebijakan moneter secara berkelanjutan, konsisten, transparan, dan harus mempertimbangkan kebijakan umum pemerintah di bidang perekonomian.”

Daftar Pustaka

Ardian Sutedi, S.H., M.H. Perbankan Syariah Tinjauan Dan Beberapa Segi Hukum. Ghalia Indonesia. Cetakan pertama : Juli 2009

Muhammad Syafi’I Antonio. Bank Syariah dari teori dan praktik., penyunting Dadi M.H. Basri, Farida R. Dewi. Cwt.1 Jakarta Gema Insan pres, 2001.

Zubairi Hasan. Undang-Undang Perbankan Syariah Titik Temu Hukum Islam Dan Hukum Nasional. Ed. 1. Jakarta: Rajawali Pers, 2009.

MATERI VI

Rambu-rambu prudential bank dan kerahasiaan bank

OLEH :

Nama NIM

Bahrul Rozi 1110044100052

Moh. Adib MS 1110044100081

Muhammad Irfan 1111044100006

BAB I

PENDAHULUAN

1. Latar Belakang

Bank adalah suatu lembaga keuangan yang eksistensinya tergantung mutlak pada kepercayaan dari para nasabahnya yang mempercayakan dana simpanan mereka pada bank. Oleh karena itu bank sangat berkepentingan agar kadar kepercayaan masyarakat, yang telah maupun yang akan menyimpan dananya, terpelihara dengan baik dalam tingkat yang tinggi. Mengingat bank adalah bagian dari sistem keuangan dan system

pembayaran, yang masyarakat luas

Ada beberapa faktor yang sangat mempengaruhi tingkat kepercayaan masyarakat terhadap suatu bank. Faktor-faktor tersebut adalah: Integritas pengurus. Pengetahuan dan Kemampuan pengurus baik berupa pengetahuan kemampuan manajerial maupun pengetahuan dan kemampuan teknis perbankan. Kesehatan bank yang bersangkutan. Kepatuhan bank terhadap kewajiban rahasia bank.

Dalam Undang-Undang No. 7 Tahun 1992 sebagaimana telah diubah dengan Undang-Undang No. 10 Tahun 1998 tentang Perbankan (selanjutnya disebut UU Perbankan) terdapat tiga belas macam tindak pidana yang diatur mulai dari pasal 46 sampai dengan Pasal 50A. Ketiga belas tindak pidana itu dapat digolongkan ke dalam empat macam:

a. Tindak pidana yang berkaitan dengan perizinan, diatur dalam Pasal 46.

c. Tindak pidana yang berkaitan dengan pengawasan dan pembinaan bank diatur dalam pasal 48 ayat (1) dan ayat (2).

d. Tindak pidana yang berkaitan dengan usaha bank diatur dalam pasal 49 ayat (1) huruf a,b dan c, ayat (2) huruf a dan b, Pasal 50 dan Pasal 50A.

2. Batasan Masalah

Agar penulisan makalah tidak meluas, dan mengindari kesalah pahaman terhadap persepsi makalah yang hendak ditulis, maka perlu pembatasan objek yang akan dikaji. Adapun penulisan makalah ini dibatasi pada hal berikut :

a. Terdapat banyak sekali tindak pidana dalam perbangkan salah satunya adalah Tindak Pidana yang berkaitan dengan rahasia bank.

BAB II PEMBAHASAN

1. Rahasia Bank sebagai Perlindungan Hukum

1998, telah memberi perlindungan hukum kepada data keuangan dan keterangan lain dari nasabah bangk. Hanya saja dalam UU No 10 tahun 1998, perlindungan hukum itu diberikan kepada pihak nasabah penyimpan saja, tidak lagi diberi perlindungan kepada data keuangan dan hal lainnya nasabah debitur.

Lebih lanjut sehubungan dengan perlindungan hukum ini adalah ancaman pidana yang tercantum dalam Pasal 47 dan 47A UUP 1998. Pasal 47 ayat (1) memberi ancaman dengan pidana penjara sekurang-kurangnya 2 tahun dan paling lama 4 tahun dengan denda sekurang-kurangnya Rp 10 Milyar dan paling banyak Rp 200 milyar, terhadap orang yang tanpa membawa perintah tertulis atau izin dari Bank Indonesia sebagaimana yang dimaksud atau pihak terafiliasi untuk memberikan keterangan sebagaimana dimaksudkan dalam Pasal 40.

paling banyak 8 milyar terhadap Anggota Dewan Komisaris, Direksi, pegawai bank atau pihak terafiliasi lainnya dengan sengaja memberikan keterangan yang wajib dirahasiakan menurut Pasal 40.

Dari ketentuan, di atas terlihat bahwa perlindungan hukum yang diberikan oleh undang-undang cukup kuat untuk menjaga agar tidak terjadi pembocoran rahasia bank tersebut.

Dilihat dari segi hakekat rahasia bank Taufik EL Rahim menulis bahwa adanya kewajiban bank untuk menyimpan rahasia dari nasabah didasarkan kepada 4 hal:

1. Hak setiap orang atau badan untuk tidak mencampuri dalam masalah yang bersifat pribadi (personal privacy)

3. Bank dalam menghimpun dana dari masyarakat bekerja berdasarkan kepercayaan masyarakat dengan demikian pengetahuan bank mengenai keuangan nasabah tidak disalahkan dan wajib dijaga oleh bank.

4. Kebiasaan dan kelaziman dalam dunia perbankan (Taufik EL Rahim, 1998:61)

Jika dikaitkan antara rahasia bank yang diatur dalam UUP, tidak terlepas dari dasar permahaman dari hakekat rahasia bank itu sendir. Oleh karena itu perlindungan hukum yang diatur dalam UUP tersebut merupakan suatu kepatutan, yang pengecualian hanya dapat dilakukan dalam hal-hal yang sangat diperlukan.

Ditilik dari sudut sifat kerahasian bank ada 2 teori sebagaimana dikemukakan oleh Djumhana yaitu teori rahasia bank yang bersifat mutlak dan yang bersifat nisbi54.

Teori yang bersifat mutlak menghendaki bahwa bank berkewajiban menyimpan rahasia nasabah karena kegiatan usahanya dalam keadaan apapun baik dalam keadaan biasa maupun luar biasa, sedangkan teori yang bersifat nisbi memperolehkan bank membuka rahasia nasabahnya untuk kepentingan yang mendesak seperti kepentingan negara (Djumhana, 1993,111)55.

UU No.10 tahun 1998 jelas menganut teori nisbi (sholehuddin,1997,74) yang membenarkan tindakan bank untuk membuka rahasia dalam beberapa kepentingan sebagaimana yang telah dibahas terdahulu.

2. Rahasia Bank Sebagai Faktor Kriminogen

Ada berbagai tindak pidana yang terdapat terjadi karena berlindung pada rahasia bang, seperti pencurian uang (money laundering), penggelapan pajak, korupsi.

Sumarkoco menulis bahwa dengan adanya kerahasiaan bank, oleh oknum-oknum tertentu dapat digunakan sebagai payung pelindung untuk melakukan berbagai kejahatan yang sulit diungkapkan karena modus operandinya sangat canggih seiring dengan kemajuan informasi dan teknologi dewasa ini.

Bentuk kejahatan dibidang perbankan yang sering dilakukan oleh oknum-oknum tertentu (negarawan, politikus, pengusaha, dan para koruptor lainnya) adalah apa yang disebut

“money laundering” (Sumarkoco S, 1990:1)