5.1 POTENSI PENDANAAN APBD

pengelolaan keuangan daerah berkaitan erat dengan sistem perencanaan, penganggaran, pelaksanaan anggaran, penatausahaan, pelaporan dan pertanggungjawaban keuangan daerah dengan ruang lingkup meliputi kebijakan keuangan daerah pada pengelolaan pendapatan daerah, pengelolaan belanja daerah dan pengelolaan pembiayaan daerah sehingga dapat membiayaai strategi pembangunan melalui program dan kegiatan sesuai dengan visi dan misi yang telah ditetapkan.

Pengelolaan keuangan daerah pada Pemerintah Kota Solok untuk tahun 2015-2019 ditujukan untuk mengoptimalkan pendapatan daerah, mengalokasikan belanja daerah secara efektif dan efisien serta mengalokasikan dana pada pembiayaan untuk menutup defisit anggaran.

Pengelolaan keuangan daerah di Kota Solok saat ini sudah mengacu kepada peraturan pengelolaan keuangan daerah yaitu Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dengan peraturan pelaksanaan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah dengan perubahannya Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 dan Peraturan Menteri Dalam Negeri Nomor 55 Tahun 2008 tentang Tata Cara Penatausahaan dan Penyusunan Laporan Pertanggungjawaban Bendahara Serta Penyampaiannya.

KERANGKA STRATEGIS

PEMBIAYAAN INFRASTRUKTUR

Sasaran pengelolaan keuangan daerah di Kota Solok untuk tahun 2015-2019 adalah : a. Ketepatan waktu dalam pengesahan APBD

b. Ketepatan waktu dalan pengesahan laporan keuangan dan

pertanggungjawaban keuangan daerah

c. Ketepatan penyusunan program dan kegiatan yang sesuai tugas pokok dan fungsi SKPD

d. Ketersediaan dana untuk membiayai program dan kegiatan strategis pembangunan serta program dan kegiatan yang sesuai dengan tugas pokok dan fungsi SKPD

e. Ketersediaan dana untuk membiayai belanja pegawai pemerintah Kota Solok f. Kesesuaian pelaksanaan APBD dengan peraturan perundang-undangan yang

berlaku

g. Kesiapan aparatur pelaksana

h. Kesesuaian struktur organisasi perangkat daerah

Berdasarkan Undang-undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Daerah, sumber-sumber penerimaan daerah adalah:

1. Pendapatan Asli Daerah (PAD) terdiri dari:

- Pajak daerah - Retribusi daerah

- Hasil pengelolaan kekayaan daerah yang dipisahkan - Lain-lain PAD yang sah

2. Dana Perimbangan terdiri dari:

-Dana Bagi Hasil -Dana Alokasi Umum -Dana Alokasi Khusus

3. Lain-lain pendapatan daerah yang sah

senantiasa menunjukan peningkatan, namum demikian kontribusi Pendapatan Asli Daerah (PAD) terhadap penerimaan masih relatif kecil dibanding dengan sumber penerimaan dari dana perimbangan.

Tabel.5.1

Perkembangan Jumlah Pendapatan Kota Solok Tahun 2010 – 2015

URAIAN 2010 2011 2012 2013 2014 2015 Rata-Rata

Pertumbuhan PENDAPATAN 283.562.213.567,98 353.058.001.476,85 387.727.303.216,45 434.102.982.810,46 489.525.802.312,46 524.519.843.153,45 13,24 Pendapatan Asli Daerah 18.574.273.779,98 23.695.904.149,85 23.320.507.696,45 24.140.144.814,46 29.522.681.473,46 36.630.731.403,45 15,18

1 Pajak Daerah 1.878.901.842,00 2.328.100.238,94 3.911.741.905,00 3.777.934.782,82 5.383.370.492,00 6.319.833.716,40 29,68

2 Retribusi Daerah 2.958.048.980,00 4.500.815.401,00 4.747.471.791,00 5.312.909.865,00 5.302.503.073,00 5.699.277.296,00 15,37

3 Hasil Pengelolaan Kekayaan

Daerah yang Dipisahkan 3.716.430.768,00 6.190.201.052,00 6.230.004.549,00 7.089.551.430,00 7.494.951.066,00 8.042.687.631,00 18,81

4 Lain-Lain PAD yang Sah 10.020.892.189,98 10.676.787.457,91 8.431.289.451,45 7.959.748.736,64 11.341.856.842,46 16.568.932.760,05 13,70

Dana Perimbangan 242.829.016.609,00 267.303.113.914,00 324.818.849.521,00 361.383.291.916,00 400.411.687.249,00 415.678.886.750,00 11,49

1 Dana Bagi Hasil Pajak/Bagi

Hasil Bukan Pajak 18.902.653.609,00 15.706.601.914,00 20.414.562.521,00 17.352.062.916,00 11.376.804.750,00 11.376.804.750,00 (7,99)

2 Dana Alokasi Umum 210.134.688.000,00 237.102.087.000,00 280.495.627.000,00 318.606.999.000,00 360.719.232.000,00 360.719.232.000,00 11,55

3 Dana Alokasi Khusus 13.791.675.000,00 14.494.425.000,00 23.908.660.000,00 25.424.230.000,00 43.582.850.000,00 43.582.850.000,00 27,67

Lain-Lain Pendapatan Daerah

Yang Sah 22.158.923.179,00 62.058.983.413,00 39.587.945.999,00 48.579.546.080,00 59.591.433.590,00 72.210.225.000,00 42,08

1 Dana Hibah - 875.360.400,00 - - 596.363.000,00 1.000.000.000,00

URAIAN 2010 2011 2012 2013 2014 2015 Rata-Rata Pertumbuhan

3 Dana Bagi Hasil Pajak Provinsi dan Pemerintah

Daerah Lainnya 8.607.322.116,00 11.290.062.883,00 11.713.659.999,00 12.096.958.000,00 15.834.013.590,00 19.076.293.000,00 17,91

4 Bantuan Keuangan dari Propinsi/Pemerintah Daerah

Lainnya 307.600.000,00 100.000.000,00 900.000.000,00

5 Dana Penyesuaian dan

Otonomi Khusus 10.523.121.600,00 5.429.318.750,00 36.191.549.000,00 42.774.893.000,00 51.233.932.000,00

6 Penerimaan Lain-Lain Yang

Sah 2.720.879.463,00 44.364.241.380,00 27.874.286.000,00 291.039.080,00 386.164.000,00 265,41

Dari tabel diatas dapat Pertumbuhan pendapatan daerah Kota Solok selama 6 tahun terakhir menunjukkan perkembangan yang cukup signifikan. Pertumbuhan rata-rata per tahun pendapatan daerah Kota Solok tahun 2010 hingga tahun 2015 mencapai 13,24% atau meningkat dari Rp.283.562.213.567,98 pada tahun 2010 menjadi Rp.524.519.843.153,45 pada tahun 2015. Idealnya pertumbuhan seperti ini lebih banyak didorong oleh pertumbuhan PAD. Hal ini dapat dicapai oleh Kota Solok karena memiliki pertumbuhan PAD yang lebih tinggi dibandingkan dengan pertumbuhan Pendapatan Dana Perimbangan.

Analisis perkembangan PAD menunjukkan bahwa pertumbuhan rata-rata per tahun dari pajak daerah jauh lebih tinggi dibandingkan dengan sumber PAD lainnya. Penerimaan pajak daerah mengalami peningkatan dari Rp.1.878.901.842,00 pada tahun 2010 menjadi Rp.6.319.833.716,40 pada tahun 2015. Hal ini berarti terjadi pertumbuhan rata-rata per tahun sebesar 29,68%. Sedangkan pertumbuhan rata-rata per tahun retribusi daerah hanya sebesar 15,37%, yaitu dari Rp.2.958.048.980,00 pada tahun 2010 menjadi Rp.5.699.277.296,00 pada tahun 2015. Hal yang sama juga diperlihatkan oleh sumber PAD lainnya, yaitu Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan dan Lain-Lain PAD yang Sah, masing-masing dengan tingkat pertumbuhan rata-rata per tahun sebesar 18,81% dan 13,70%.

Salah satu hal yang mendorong terjadi pertumbuhan pendapatan pajak daerah yang lebih tinggi ini adalah karena ada pengalihan PBB-P2 dan PBHTB dari pajak pusat menjadi pajak daerah. Akan tetapi pertumbuhan pajak daerah yang jauh lebih tinggi dibandingkan dengan sumber PAD lainnya belum menunjukan kinerja yang optimal. Hal ini dapat dibuktikan dengan perbedaan penurunan Bagi Hasil Pajak dengan peningkatan Pajak Daerah. Penurunan bagi hasil pajak antara tahun 2013 – 2014 adalah Rp.3.600.337.667,00, sedangkan peningkatan penerimaan pajak daerah hanya Rp.1.605.435.709,18.

Kinerja retribusi Kota Solok tersebut dapat dilihat secara positif sebagai keberhasilan pemerintah daerah dalam meningkatkan iklim usaha di Kota Solok. Namun demikian terjadi pergeseran kontribusi nilai retribusi daerah dari retribusi perijinan tertentu dan retribusi jasa usaha. Hal ini mengindikasikan adanya peningkatan kegiatan yang berkaitan dengan ijin penggunaan tanah, IMB dan retribusi izin gangguan (HO). Dikaitkan dengan tingginya konversi lahan untuk perumahan, nilai retribusi ini menunjukkan meningkatnya jumlah dan kualitas sektor properti yang harus diantisipasi dengan kesiapan infrastruktur lainnya. Disamping itu berfluktuasinya kontribusi nilai retribusi jasa usaha menunjukkan fluktuasi kinerja sektor jasa usaha sehingga pemerintah daerah perlu memperkuat basis usaha ekonomi masyarakat dengan perangkat aturan, akses permodalan dan pemasaran.

Pencapaian hasil Pengelolaan Kekayaan Daerah yang dipisahkan menunjukkan hasil yang cukup signifikan dalam kurun waktu lima tahun terakhir ini. Pada tahun 2010, realisasi bagian laba atas penyertaan modal yang dipisahkan sebesar Rp.3.716.430.768,00 dan meningkat menjadi Rp.8.042.687.631,00 pada tahun 2015. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan ini terdiri dari komponen Penyertaan Modal pada BUMD PT. Bank Nagari dan bagi hasil dari pelaksanaan kegiatan PDAM Kota Solok.

Untuk realisasi penerimaan Dana Perimbangan yang diterima oleh Pemerintah Kota Solok dalam kurun waktu enam tahun terakhir menunjukkan tren yang positif. Hal ini terlihat dari realisasi dana perimbangan tahun 2010 sebesar Rp.242.829.016.609,00 dan meningkat menjadi Rp.415.678.886.750,00 pada tahun 2015.

Penerimaan DAU menunjukkan tingkat pertumbuhan rata-rata per tahun sebesar 11,55%. Jumlah penerimaan DAU pada tahun 2010 berjumlahRp. 210.134.688.000,00 pada tahun 2015 dan meningkat menjadi Rp.360.719.232.000,00. Peningkatan penerimaan DAU ini sejalan dengan kenaikkan penerimaan negara dan peningkatan jumlah pegawai serta kenaikan gaji pegawai. Pada masa datang penyempurnaan data kependudukan dan data-data lain yang mempengaruhi perhitungan DAU perlu disempurnakan agar peningkatan DAU yang lebih tinggi dapat dicapai.

kurun waktu tersebut terjadi pertumbuhan rata-rata sebesar 27,67%. Oleh sebab itu, kebijakan untuk mendapatkan dana DAK melalui penyusunan proposal perencanaan perlu ditingkatkan sehingga penerimaan DAK dapat lebih besar.

Penerimaan dana bagi hasil pajak dan bukan pajak menunjukkan kinerja yang kurang baik. Sekalipun salah satu penyebab penurunan kinerja dana bagi hasil pajak dan bukan pajak ini adalah karena adanya pengalihan 2 jenis pajak pusat ke daerah, yaitu Pajak Bumi dan Bangunan Pedesaan (PBB-P2) serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), namun penurunan penerimaan bagi hasil pajak dan bukan pajak pada tahun 2015 harus menjadi perhatian yang serius dari pengelola pendapatan daerah. Jumlah pendapatan bagi hasil pajak dan bukan pajak pada tahun 2010 berjumlah Rp.18.902.653.609,00 menurun menjadi Rp.13.751.725.249,00 pada tahun 2014, dan menurun lagi menjadi Rp.11.376.804.750,00 pada tahun 2015. Penurunan seperti ini pada masa mendatang harus tidak terjadi lagi, dan upaya-upaya untuk meningkatkan penerimaan pendapatan Kota Solok dari sumber pendapatan ini perlu menjadi program prioritas dinas terkait.

Sementara itu realisasi pendapatan yang berasal dari lain-lain Pendapatan yang Sah dalam kurun waktu enam tahun terakhir mengalami peningkatan penurunan yang berfluktuasi. Hal ini terlihat dari realisasi pada tahun 2010 sebesar Rp.22.158.923.179,00 dan pada tahun 2015 terealisasi hanya sebesar Rp.72.210.225.000,00. Lain-lain Pendapatan Daerah Yang Sah bersumber dari Dana Bagi Hasil Pajak Provinsi dan Pemerintah Daerah Lainnya, Dana Penyesuaiandan Otonomi Daerah dan Bantuan Keuangan dari Provinsi. Capaian dari komponen lain-lain Pendapatan Daerah yang sah tahun 2010-2015.

penerimaan dari Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan mengalami sedikit peningkatan dari 1,31% pada tahun 2010 menjadi 1,53% pada tahun 2015. Pada masa datang perlu dirumuskan berbagai kebijakan yang dapat meningkatkan kontribusi PAD sehingga bisa menceminkan kinerja nyata dari pelimpahan kewenangan pengelolaan keuangan kepada daerah dalam memungut PAD.

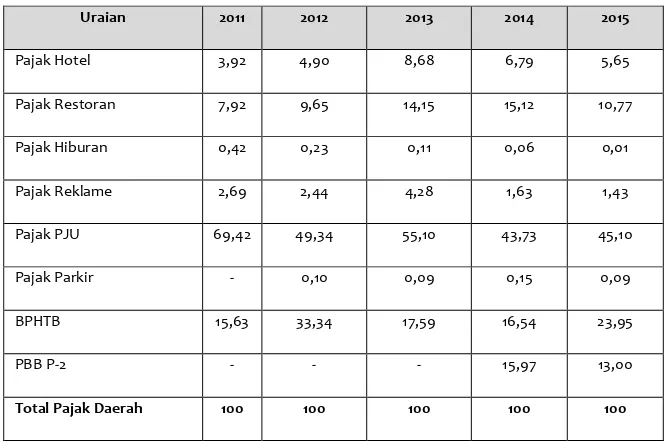

Dari sisi kontribusi, pajak penerangan jalan umum (PJU) memberikan kontribusi terbesar terhadap total penerimaan pajak daerah mencapai 69,42 % pada tahun 2011, dengan trend berfuktuasi dari tahun ke tahun. Hal ini karena dipengaruhi oleh adanya penyerahan BPHTB dan PBB P-2 menjadi pajak daerah. Kontribusi masing-masing jenis pajak daerah terhadap total realisasi dalam 5 tahun terakhir tahun 2011-2015 dapat dilihat pada tabel dan gambar berikut ini.

Tabel 5.2

Kontribusi Masing-Masing Jenis Pajak Daerah Kota Solok Tahun 2011 – 2015

Uraian 2011 2012 2013 2014 2015

Pajak Hotel 3,92 4,90 8,68 6,79 5,65

Pajak Restoran 7,92 9,65 14,15 15,12 10,77

Pajak Hiburan 0,42 0,23 0,11 0,06 0,01

Pajak Reklame 2,69 2,44 4,28 1,63 1,43

Pajak PJU 69,42 49,34 55,10 43,73 45,10

Pajak Parkir - 0,10 0,09 0,15 0,09

BPHTB 15,63 33,34 17,59 16,54 23,95

PBB P-2 - - - 15,97 13,00

Gambar 5.1

Kontribusi Masing-Masing Jenis Pajak Daerah Kota Solok Tahun 2011 – 2015

Sejalan dengan pertumbuhan jumlah penerimaan DAK yang jauh lebih tinggi dibandingkan dengan sumber dana perimbangan/transfer lainnya, maka kontribusi DAK terhadap pendapatan daerah juga mengalami peningkatan yang signifikan. Jika pada tahun 2010 kontribusi DAK hanya berjumlah 4,86%, maka pada tahun 2015 meningkat menjadi 8,31%.

Pendapatan DAU sebagai sumber penerimaan daerah yang paling besar mengalami penurunan kontribusi, yaitu dari 74,11% pada tahun 2010 menjadi 68,77% pada tahun 2015. Bahkan pendapatan Dana Penyesuaian dan Otonomi Daerah yang pada banyak daerah lain (termasuk propinsi Sumatera Barat) mengalami peningkatan yang cukup signifikan, namun di Kota Solok, kontribusi Dana Penyesuaian dan Otonomi Daerah mengalami sedikit peningkatan dari 3,71% pada tahun 2010 menjadi 9,77% pada tahun 2015. Oleh sebab itu, analisis secara lebih detail perlu dilakukan untuk mengupayakan bagaimana dana DAU dan Dana Penyesuaian dapat ditingkatkan pada masa datang.

Tabel.5.3

Perkembangan Kontribusi Sumber Pendapatan Daerah Kota SolokTahun 2010 – 2015 (%)

URAIAN 2010 2011 2012 2013 2014 2015

Rata-Rata Pertumbuhan

Proporsi

Rata-Rata Proporsi

PENDAPATAN 100,00 100,00 100,00 100,00 100,00 100,00 0,00 100,00

Pendapatan Asli Daerah 6,55 6,71 6,01 5,56 6,03 6,98 1,76 6,31

1 Pajak Daerah 10,12 9,82 16,77 15,65 18,23 17,25 14,46 14,64

2 Retribusi Daerah 15,93 18,99 20,36 22,01 17,96 15,56 0,56 18,47

3 Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan 20,01 26,12 26,71 29,37 25,39 21,96 3,14 24,93

4 Lain-Lain PAD yang Sah 53,95 45,06 36,15 32,97 38,42 45,23 (2,16) 41,96

Dana Perimbangan 85,64 75,71 83,78 83,25 81,80 79,25 (1,28) 81,57

1 Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak 7,78 5,88 6,28 4,80 3,43 2,74 (17,99) 5,15

2 Dana Alokasi Umum 86,54 88,70 86,35 88,16 88,50 86,78 0,08 87,51

3 Dana Alokasi Khusus 5,68 5,42 7,36 7,04 8,06 10,48 14,29 7,34

Lain-Lain Pendapatan Daerah Yang Sah 7,81 17,58 10,21 11,19 12,17 13,77 22,90 12,12

1 Dana Hibah - 1,41 - - 1,00 1,38 - 0,63

2 Dana Darurat - - - -

3 Dana Bagi Hasil Pajak Provinsi dan Pemerintah

Daerah Lainnya 38,84 18,19 29,59 24,90 26,57 26,42 (0,05) 27,42

4 Bantuan Keuangan dari Propinsi/Pemerintah

Daerah Lainnya 1,39 0,16 - - - 1,25 - 0,47

5 Dana Penyesuaian dan Otonomi Khusus 47,49 8,75 - 74,50 71,78 70,95 - 45,58 6 Penerimaan Lain-Lain Yang Sah 12,28 71,49 70,41 0,60 0,65 - 57,94 25,90

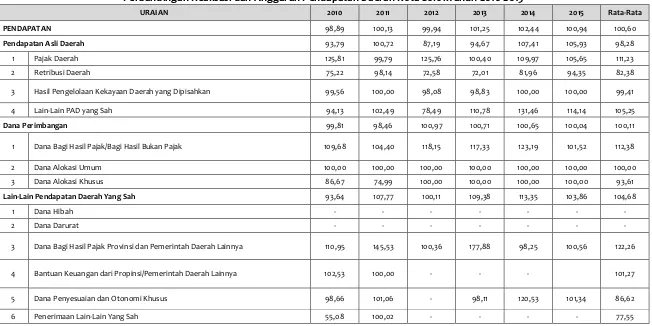

Capaian kinerja pendapatan sebagaimana dijelaskan di atas dapat juga dievaluasi berdasarkan perbandingan antara anggaran dengan realisasi. Perbandingan seperti ini dapat menunjukkan seberapa efektif pelaksanaan anggaran yang dilakukan oleh aparatur pemda atau SKPD terkait. Sesuai dengan Permendagri Nomor 27 tahun 2014 tentang Pedoman Penyusunan, Pengendalian dan Evaluasi Rencana Kerja Pembangunan Daerah Tahun 2015, tingkat capaian di atas 90,00% dikategorikan sangat tinggi dan antara 76,00% sampai dengan 90,00% dikategorikan tinggi.

Berdasarkan konsep perbandingan ini, maka secara total capaian kinerja pandapatan daerah rata-rata Kota Solok tahun 2010 – 2015 termasuk kategori sangat tinggi. Karena, selama periode tersebut capaian realisasi pendapatan daerah Kota Solok di atas 100,00%. Bahkan, hanya pada tahun 2010 dan tahun 2012 saja capaian kinerja realisasi pendapatan sedikit dibawah 100,00%, yaitu 98,89% dan 99,94%.

Analisis berdasarkan jenis pendapatan daerah menunjukkan bahwa penerimaan Retribusi Daerah, Dana Penyesuaian dan Otonomi Khusus, Penerimaan Lain-Lain Yang Sah, merupakan 3 jenis pendapatan daerah yang memiliki tingkat capaian kinerja realisasi yang termasuk kategori tinggi. Sedangkan jenis pendapatan daerah lainnya memiliki tingkat capaian tergolong sangat tinggi. Oleh sebab itu, dapat disimpulkan bahwa kinerja realisasi pendapatan daerah Kota Solok tergolong baik atau sangat tinggi.

Tabel 5.4

Perbandingan Realisasi dan Anggaran Pendapatan Daerah Kota SolokTahun 2010-2015

URAIAN 2010 2011 2012 2013 2014 2015 Rata-Rata

PENDAPATAN 98,89 100,13 99,94 101,25 102,44 100,94 100,60

Pendapatan Asli Daerah 93,79 100,72 87,19 94,67 107,41 105,93 98,28

1 Pajak Daerah 125,81 99,79 125,76 100,40 109,97 105,65 111,23

2 Retribusi Daerah 75,22 98,14 72,58 72,01 81,96 94,35 82,38

3 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 99,56 100,00 98,08 98,83 100,00 100,00 99,41

4 Lain-Lain PAD yang Sah 94,13 102,49 78,49 110,78 131,46 114,14 105,25

Dana Perimbangan 99,81 98,46 100,97 100,71 100,65 100,04 100,11

1 Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak 109,68 104,40 118,15 117,33 123,19 101,52 112,38

2 Dana Alokasi Umum 100,00 100,00 100,00 100,00 100,00 100,00 100,00

3 Dana Alokasi Khusus 86,67 74,99 100,00 100,00 100,00 100,00 93,61

Lain-Lain Pendapatan Daerah Yang Sah 93,64 107,77 100,11 109,38 113,35 103,86 104,68

1 Dana Hibah - - - -

2 Dana Darurat - - - -

3 Dana Bagi Hasil Pajak Provinsi dan Pemerintah Daerah Lainnya 110,95 145,53 100,36 177,88 98,25 100,56 122,26

4 Bantuan Keuangan dari Propinsi/Pemerintah Daerah Lainnya 102,53 100,00 - - - 101,27

5 Dana Penyesuaian dan Otonomi Khusus 98,66 101,06 - 98,11 120,53 101,34 86,62

B. Belanja Daerah

Belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dan merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah. Berdasarkan Permendagri 13 tahun 2006, belanja daerah dapat diklasifikasikan menjadi belanja langsung dan belanja tidak langsung. Belanja tidak langsung merupakan belanja yang tidak terkait langsung dengan pelaksanaan program dan kegiatan. Sedangkan belanja langsung merupakan belanja yang terkait langsung dengan pelaksanaan program dan kegiatan. Oleh sebab itu, pelaksanaan belanja langsung bertujuan untuk meningkatkan kinerja. Komponen belanja tidak langsung terdiri dari belanja pegawai, belanja bunga, belanja hibah, belanja bantuan sosial, belanja bantuan keuangan dan belanja tidak terduga. Sedangkan belanja langsung terdiri dari belanja pegawai, belanja barang dan jasa, serta belanja modal.

Sejalan dengan perkembangan pendapatan daerah, jumlah belanja daerah Kota Solok mengalami peningkatan yang relatif tinggi yaitu dariRp. 309,573,887,557.50 pada tahun 2010 menjadi Rp.477,740,630,854.00 pada tahun 2015. Hal ini berarti dalam kurun waktu tersebut terjadi pertumbuhan rata-rata sebesar9,13%per tahun. Analisis perbandingan pertumbuhan belanja langsung dengan belanja tidak langsung, menunjukkan bahwa tingkat pertumbuhan rata-rata belanja langsung lebih tinggi dibandingkan dengan belanja tidak langsung. Pertumbuhan rata-rata per tahun belanja langsung tersebut adalah 11,03%, sedangkan untukbelanja tidak langsung mengalami pertumbuhan sebesar 7,47% per tahun. Kondisi seperti ini menunjukkan kinerja pengelolaan belanja yang baik karena orientasi belanja Kota Solok lebih bertujuan untuk meningkatkan Kinerja Pembangunan dibandingkan dengan belanja pegawai.

C. Proyeksi APBD 5 Tahun Ke Depan

Pendapatan daerah berasal dari Pendapatan Asli Daerah, Pendapatan Transfer dan Lain-Lain Penerimaan yang Sah. Sumber Pendapatan Asli Daerah adalah Pajak Daerah, Retribusi Daerah, Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan dan Lain-Lain Pendapatan Asli Daerah yang Sah. Pendapatan Transfer terdiri dari Dana Bagi Hasil Pajak dan Bukan Pajak, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Otonomi Khusus dan Dana Penyesuaian. Sedangkan Lain-Lain Pendapatan Daerah yang Sah berasal dari Pendapatan Hibah, Pendapatan Darurat, Dana Bagi Hasil Pajak dari Propinsi dan Pemerintah Lainnya, Bantuan Keuangan dari Propinsi atau Pemerintah Daerah Lainnya dan Penerimaan Lain-Lain yang Sah.

Pendapatan daerah Kota Solok untuk 5 (lima) tahun terakhir masih tergantung pada dana perimbangan dari pemerintah pusat (pendapatan transfer) dan propinsi yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil Pajak/Bukan Pajak, Bagi Hasil dari Pemerintah Propinsi dan Lain-Lain Pendapatan yang Sah.

Berdasarkan tabel di atas, terlihat bahwa pendapatan daerah Kota Solok Selama lima tahun terakhir senantiasa menunjukkan peningkatan, proporsi pendapatan daerah masih didominasi oleh sumber-sumber pendapatan yang diperoleh dari dana perimbangan baik pos bagi hasil pajak, bagi hasil bukan pajak, DAU maupun DAK. Hal ini menunjukan bahwa ratio kemandirian keuangan daerah masih rendah atau rata-rata baru mencapai 8,55 %.

Oleh karena itu upaya menggali perolehan pendapatan harus dilakukan secara sistematis dan terarah dengan memanfaatkan potensi yang dimiliki seoptimal mungkin. Pendapatan Daerah Tahun 2011 – 2016 diperkirakan akan mengalami pertumbuhan rata-rata sekitar 1,5 %. Pertumbuhan tersebut didorong oleh pertumbuhan pada komponen PAD an komponen Dana Perimbangan yang masing-masing diperkirakan tumbuh rata-rata sekitar 8,91 %.

mendatang. Sedangkan pertumbuhan ekonomi adalah unsur yang cukup penting dalam mendorong pertumbuhan Dana Perimbangan yang akan diperoleh.

Khusus untuk Lain-lain Pendapatan Daerah Yang Sah, bagi hasil dari Pemerintah Propinsi berperan penting sabagai salah satu sumber pendapatan dalam mendukung pendanaan berbagai program dan kegiatan.

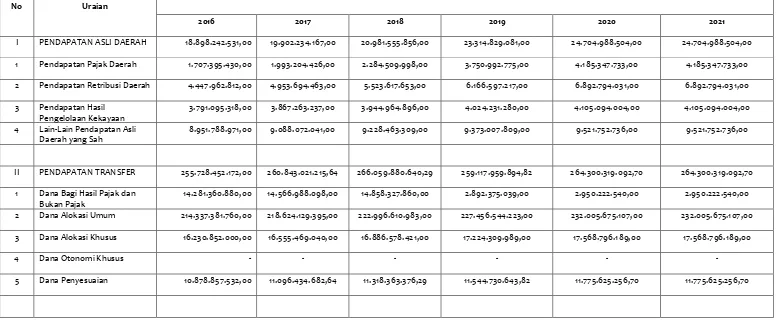

Tabel 5.5

Proyeksi Pendapatan Daerah Kota Solok Tahun Anggaran 2016-2021

No Uraian

Tahun

2016 2017 2018 2019 2020 2021

I PENDAPATAN ASLI DAERAH 18.898.242.531,00 19.902.234.167,00 20.981.555.856,00 23.314.829.081,00 24.704.988.504,00 24.704.988.504,00

1 Pendapatan Pajak Daerah 1.707.395.430,00 1.993.204.426,00 2.284.509.998,00 3.750.992.775,00 4.185.347.733,00 4.185.347.733,00

2 Pendapatan Retribusi Daerah 4.447.962.812,00 4.953.694.463,00 5.523.617.653,00 6.166.597.217,00 6.892.794.031,00 6.892.794.031,00

3 Pendapatan Hasil Pengelolaan Kekayaan

3.791.095.318,00 3.867.263.237,00 3.944.964.896,00 4.024.231.280,00 4.105.094.004,00 4.105.094.004,00

4 Lain-Lain Pendapatan Asli Daerah yang Sah

8.951.788.971,00 9.088.072.041,00 9.228.463.309,00 9.373.007.809,00 9.521.752.736,00 9.521.752.736,00

II PENDAPATAN TRANSFER 255.728.452.172,00 260.843.021.215,64 266.059.880.640,29 259.117.959.894,82 264.300.319.092,70 264.300.319.092,70

1 Dana Bagi Hasil Pajak dan Bukan Pajak

14.281.360.880,00 14.566.988.098,00 14.858.327.860,00 2.892.375.039,00 2.950.222.540,00 2.950.222.540,00

2 Dana Alokasi Umum 214.337.381.760,00 218.624.129.395,00 222.996.610.983,00 227.456.544.223,00 232.005.675.107,00 232.005.675.107,00

3 Dana Alokasi Khusus 16.230.852.000,00 16.555.469.040,00 16.886.578.421,00 17.224.309.989,00 17.568.796.189,00 17.568.796.189,00

4 Dana Otonomi Khusus - - - - - -

5 Dana Penyesuaian 10.878.857.532,00 11.096.434.682,64 11.318.363.376,29 11.544.730.643,82 11.775.625.256,70 11.775.625.256,70

III LAIN-LAIN PENDAPATAN DAERAH YANG SAH

7.986.388.839,00 8.146.116.615,00 8.309.038.948,00 8.475.219.727,00 8.644.724.121,00 8.644.724.121,00

1 Pendapatan Hibah - - - - - -

2 Pendapatan Darurat - - - - - -

3 Dana Bagi Hasil Pajak dari Propinsi dan Pemerintah

7.986.388.839,00 8.146.116.615,00 8.309.038.948,00 8.475.219.727,00 8.644.724.121,00 8.644.724.121,00

4 Bantuan Keuangan dari Propinsi atau Pemerintah

- - - - - -

5 Penerimaan Lain-Lain yang Sah

- - - - - -

TOTAL PENDAPATAN 282.613.083.542,00 288.891.371.997,64 295.350.475.444,29 290.908.008.702,82 297.650.031.717,70 297.650.031.717,70

Proyeksi seperti yang ditunjukkan pada tabel di atas, dilakukan dengan mempertimbangkan kenaikan penerimaan/pendapatan karena adanya pengembangan pemanfaatan asset daerah, penggalian potensi daerah, pertumbuhan ekonomi, penyesuaian tarif serta adanya peningkatan faktor-faktor pendukung lainnya. Khusus untuk penerimaan dari Lain-lain PAD, hasil proyeksi di atas dapat dicapai dengan asumsi bahwa kebijakan untuk mendapatkan penerimaan dari jasa giro dan bunga deposito terus dilanjutkan.

Sesuai dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, struktur Belanja Daerah adalah Belanja Tidak Langsung dan Belanja Langsung. Belanja Tidak Langsung adalah belanja yang tidak dipengaruhi secara langsung oleh adanya program atau kegiatan dan digunakan secara periodik dalam rangka koordinasi penyelenggaraan kewenangan Pemerintah Daerah yang bersifat umum. Sebaliknya, Belanja Langsung adalah belanja yang dipengaruhi secara langsung oleh adanya program atau kegiatan

dan digunakan untuk membiayai program dan kegiatan yang telah

Tabel 5.6

Perkembangan Belanja Daerah APBD Kota SolokTahun Anggaran 2011-2015

No Uraian Tahun

TOTAL BELANJA 202.923.597.376,63 266.035.131.346,05 336.488.416.781,29 372.936.068.013,07 367.819.122.727,60 Sumber : Data Diolah

Dari tabel diatas dapat dilihat bahwa pertumbuhan belanja tidak langsung cendrung meningkat setiap tahunnya. Hal ini disebabkan karena setiap tahunnya ada penyesuaian gaji pokok PNS sesuai dengan Peraturan Pemerintah tentang Penyesuaian Gaji Pokok PNS yang diikuti dengan peningkatan iuran askes yang harus dibayarkan oleh Pemerintah Daerah. Sedangkan pertumbuhan belanja langsung berfluktuasi sesuai dengan pelaksanaan program dan kegiatan rutin setiap tahunnya disamping pelaksanaan program-program strategis.

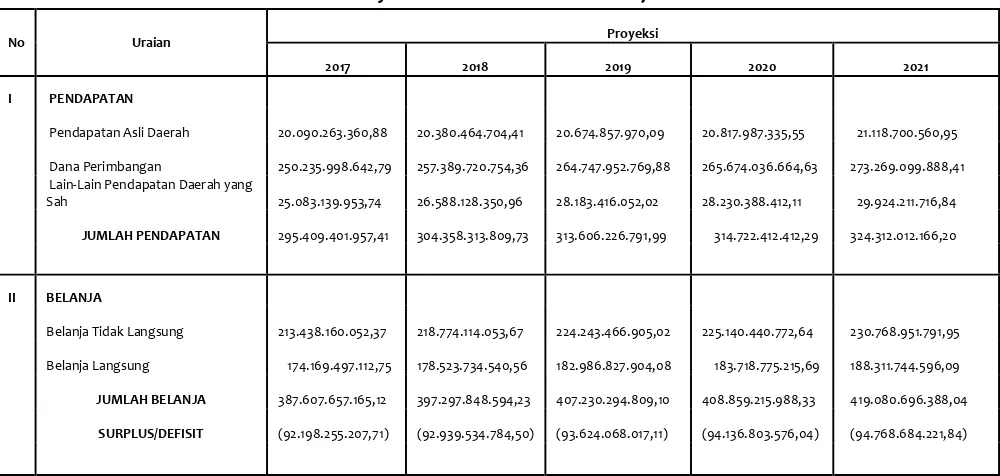

Berdasarkan perkembangan alokasi belanja tersebut diatas dapat diproyeksikan perkiraan alokasi belanja daerah untuk 5 (lima) tahun kedepan yaitu :

2 Belanja Bunga

TOTAL BELANJA 408.064.548.126,98 452.952.771.968,37 503.029.647.257,79 558.905.749.565,72 621.264.092.460,92 621.264.092.460,92

Sumber : Data Diolah

Dari tabel diatas dapat dijelaskan bahwa rata-rata belanja daerah per tahun adalah 23,33%. Pertumbuhan belanja tidak langsung pertahunnya adalah 15,65%. Hal ini sangat dipengaruhi oleh kebijakan Pemerintah dalam peraturan pembayaran gaji PNS dan adanya kebijakan pemerintah pusat untuk membayarkan tunjangan sertifikasi dan non sertifikasi PNS guru melalui APBD masing-masing pemerintah kota dan kabupaten tempat guru-guru tersebut bekerja. Sedangkan pertumbuhan belanja langsung pertahunnya adalah 10,87% yang sangat dipengaruhi oleh peningkatan harga-harga barang dan jasa.

265.674.036.664,63 273.269.099.888,41

225.140.440.772,64 230.768.951.791,95

Belanja Langsung 174.169.497.112,75

408.859.215.988,33 419.080.696.388,04

Dari hasil proyeksi penerimaan daerah yang diambilkan dari tabel Proyeksi Pendapatan Daerah Tahun 2011 – 2016, penerimaan daerah diperkirakan akan mengalami pertumbuhan rata-rata sekitar 1,5 %. Pertumbuhan tersebut didorong oleh pertumbuhan pada komponen PAD dan komponen Dana Perimbangan yang masing-masing diperkirakan tumbuh rata-rata sekitar 8,91 %. Sedangkan pada tabel proyeksi Belanja dapat dilihat bahwa pertumbuhan rata-rata belanja daerah per tahun adalah 23,33%. Pertumbuhan belanja tidak langsung pertahunnya adalah 15,65% yang sangat dipengaruhi oleh kebijakan Pemerintah dalam peraturan pembayaran gaji PNS dan adanya kebijakan pemerintah pusat untuk membayarkan tunjangan sertifikasi dan non sertifikasi PNS guru melalui APBD masing-masing pemerintah kota dan kabupaten tempat guru-guru tersebut bekerja. Sedangkan pertumbuhan belanja langsung pertahunnya adalah 10,87% yang sangat dipengaruhi oleh peningkatan harga-harga barang dan jasa.

Dari uraian diatas dapat dilihat bahwa tingkat pertumbuhan peneriman daerah jauh lebih rendah daripada tingkat pertumbuhan belanja daerah. Apabila tidak adanya penghematan dan rasionalisasi pembiayaan Program Kegiatan maka dari tahun ketahun nilai defisit yang menjadi beban dalam APBD Kota Solok akan tetap akan mengalami peningkatan.

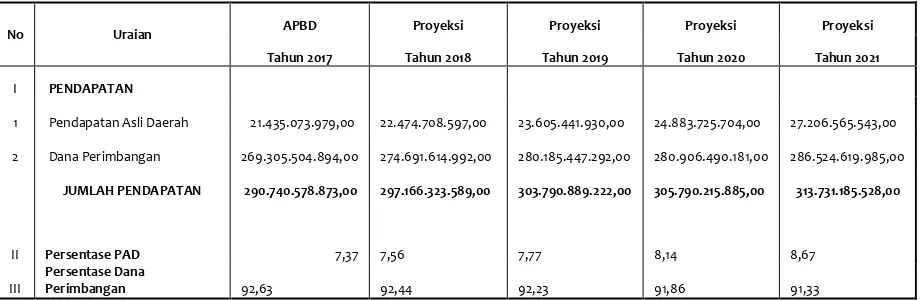

Tabel 5.9

Proyeksi PAD dan Dana Perimbangan

No Uraian APBD Proyeksi Proyeksi Proyeksi Proyeksi

Tahun 2017 Tahun 2018 Tahun 2019 Tahun 2020 Tahun 2021

I PENDAPATAN

2 Dana Perimbangan 269.305.504.894,00

JUMLAH PENDAPATAN 290.740.578.873,00

297.166.323.589,00

303.790.889.222,00

305.790.215.885,00 313.731.185.528,00

terhadap Totakl pendapan. Kecilnya Kontribusi PAD terhadap Total Pendapatan disebabkan keterbatasan sumber PAD yang ada, dan hasil proyeksi di atas dapat dicapai dengan asumsi bahwa kebijakan untuk mendapatkan penerimaan dari jasa giro dan bunga deposito terus dilanjutkan. Untuk itu diperlukan optimalisasi dalam pemungutan berbagai sumber PAD di lapangan serta tetap menggali potensi – potensi sumber penerimaan daerah untuk menambah PAD.

D. Rencana Pembiayaan Perusahaan Daerah

Permasalahan utama, penyebab masalah yang dihadapi PDAM dan rencana tindak perbaikan yang akan dilakukan untuk mengatasi masalah tersebut adalah sebagai berikut :

1.

Aspek teknisA. Produksi

a. Masalah : Kualitas air baku rendah,berwarna dan sering mengalami

perubahan secara mendadak (tidak konstan) pada saat musim hujan kadar kekeruhannya sangat tinggi

- Penyebab permasalahan :

Bangunan Prasedimentasi mengalami kerusakan akibat gempa . - Rencana Tindak Perbaikan :

Diusulkan ke Pemerintah Kota Solok Tahun 2010 Rehabilitasi Bak Pradimentasi dan penyempurnaan IPA KTK melalui Anggaran APBN tahun 2010.

b. Masalah : Filter Instalasi Pengolahan Air (IPA – lengkap) kurang

berfungsi optimal

- Penyebab permasalahan :

Pasir dan Cut Setler sudah banyak yang rusak. - Rencana Tindak Perbaikan :

Perbaikan dan penggantian pasir dan Cut Setler, melalui Anggaran APBN Tahun 2010.

c. Masalah : Pompa air baku tidak mempunyai cadangan, 4 unit

beroperasi seluruhnya - Penyebab Permasalahan :

- Rencana Tindak Perbaikan :

Penambahan untuk Cadangan pompa air baku sebanyak 2 unit masing-masing kapasitas 20 l/d melalui anggaran APBN tahun 2010.

d. Masalah : Pompa Dozing tidak layak pakai

- Penyebab Permasalahan :

Beberapa peralatan sudah rusak serta tidak akurat dalam dosis pembubuhan.

- Rencana Tindak Perbaikan :

Penggantian pompa dozing sebanyak 2 unit melalui anggaran APBN Tahun 2010

e. Masalah : Kapasitas Produksi telah habis. - Penyebab Permasalahan :

Kapasitas produksi tidak lagi mampu melayani penambahan Pelanggan, dan daftar tunggu saat ini 3.000 unit.

- Rencana Tindak Perbaikan

Penambahan Sumber Air Baru Kapasitas 200 l/dtk dan dibangun secara bertahap, dengan melalui sumber air dengan sistem perpipaan dari reservoar masing-masing tahun 2009 sebesar 100 l/d, tahun 2012 sebesar 50 l/d dan tahun 2016 sebesar 50 l/d.

B. Distribusi

a. Masalah :Pompa Distribusi tidak mampu lagi mendistribusikan air secara penuh

- Penyebab Permasalahan : Kapasitas pompa terlalu kecil. - Rencana Tindak Perbaikan :

Penggantian Pompa Distribusi dari 20 L/dtk menjadi 30 L/dtk. b. Masalah : Tekanan air tidak merata

- Penyebab Permasalahan :

Jaringan distribusi belum sempurna dalam hal system loop dan system branch.

- Rencana Tindak Perbaikan :

Pelayanan.

c. Masalah : Kontinuitas pelayanan sering terganggu - Penyebab Permasalahan

Aliran listrik dari PLN sering padam - Rencana Tindak Perbaikan

Menjamin kontinuitas aliran dengan daya listrik pendamping d. Masalah : Kebocoran air cukup tinggi

- Penyebab Permasalahan Tidak adanya meter zone - Rencana Tindak Perbaikan

Zoning meter di wilayah pelayanan

2 Aspek Manajemen

a. Masalah : Realisasi Tagihan TNI diterima 6 bulan untuk tagihan 1 tahun - Penyebab Permasalahan

Kebijakan Anggaran Instansi TNI - Rencana Tindak Perbaikan

Koordinasi dengan pihak terkait (Perpamsi)

b. Permasalahan : Tidak ada Unit Perawatan di Produksi - Penyebab Permasalahan

Kekurangan tenaga bagian perawatan - Rencana Tindak Perbaikan

Penempatan karyawan pada unit perawatan

3. Aspek Keuangan

a. Masalah : Likuiditas rendah - Penyebab Permasalahan

Kecepatan penagihan masih rendah yaitu baru 74 hari. - Rencana Tindak Perbaikan

4. Kebutuhan Investasi dan Sumber Pendanaan

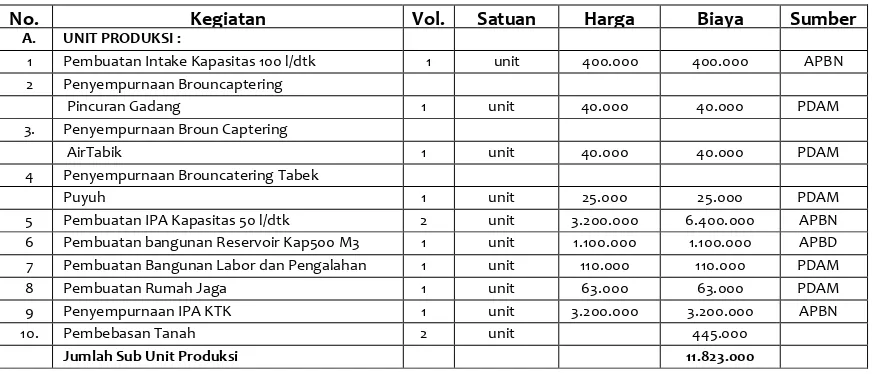

Dari rencana tindak perusahaan sebagaimana disebutkan di atas, dibutuhkan dana investasi sebesar Rp. 30.236.176.000,-( RPIJM terlampir ) selama tahun 2017 s/d 2021 dengan sumber pendanaan :

1. PDAM ... Rp. 5.815.000.000,-

5.Rencana Pencapaian Target Per Tahun

Adapun hasil yang akan dicapai dari rencana tindak perbaikan kinerja PDAM tiap tahun adalah sebagai berikut :

Tabel 5.10 4. Jumlah pegawai per 1000 pelanggan

(orang)

Rencana Program Dan Investasi Jangka Menengah ( RPIJM )

No. Kegiatan Vol. Satuan Harga Biaya Sumber 6 Pembuatan bangunan Reservoir Kap500 M3 1 unit 1.100.000 1.100.000 APBD 7 Pembuatan Bangunan Labor dan Pengalahan 1 unit 110.000 110.000 PDAM 8 Pembuatan Rumah Jaga 1 unit 63.000 63.000 PDAM 9 Penyempurnaan IPA KTK 1 unit 3.200.000 3.200.000 APBN

10. Pembebasan Tanah 2 unit 445.000

B UNIT TRANSMISI-DISTRIBUSI

Jumlah Sub Transmisi - Distribusi 12.245.176

C PENGGANTIAN WATER METER 7500 unit 200 1.500.000 PDAM 6 Pembangunan Kantor PDAM 1 Paket 2.088.000 2.088.000 APBD/PDA

M

7 Melengkapi SOP 1 Paket PDAM

8 Sasialisasi Tarif 1 Paket PDAM

9 Evaluasi Tarif 1 Paket PDAM

Jumlah Sub Kegiatan Manajemen 2.088.000

Total Kebutuhan Pendanaan 30.230.176

5.2 POTENSI PENDANAAN APBN

Tabel 5.12

APBN Cipta Karya di Kota Solok dalam 5 Tahun Terakhir

SEKTOR REALISASI

2011 2012 2013 2014 2015

1 2 3 4 5 6

Pengembangan Kawasan

Permukiman - - - - -

Penataan Bangunan dan

Lingkungan - - - - -

Pengembangan SPAM - - - - -

Pengembangan PLP - - - - -

Total APBN - - - - -

Keterangan : Data tidak Tersedia

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

Tabel 5.13

Perkembangan Realisasi DAK Infrastruktur Cipta Karya di Kota Solok dalam 5 Tahun Terakhir

SEKTOR REALISASI

2011 2012 2013 2014 2015

1 2 3 4 5 6

Pengembangan Kawasan

Permukiman - - - - -

Penataan Bangunan dan

Lingkungan - - - - -

Pengembangan SPAM Pengembangan PLP Total APBN

5.3 ALTERNATIF SUMBER PENDANAAN

Alternatif sumber pendanaan dapat berasl dari MAsyarakt ataupun Swasta . oleh sebab itu keterbatasan kemampuan pendanaan yang dimiliki pemerintah, maka dunia usaha perlu dilibatkan secara aktif dalam pembangunan infrastruktur Cipta Karya melalui skema Kerjasama Pemerintah dan Swasta (KPS) untuk kegiatan yang berpotensi cost-recovery atau Corporate Social Responsibility (CSR) untuk kegiatan non-cost recovery. Dasar hukum pembiayaan dengan skema KPS adalah Perpres No. 67 Tahun 2005 Tentang Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur serta PermenPPN No. 3 Tahun 2012 Tentang Panduan Umum Pelaksanaan Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur. Sedangkan landasan hukum untuk pelaksanaan CSR tercantum dalam UU No. 40 tahun 2007 tentang Perseroan Terbatas (PT) dan UU No. 25 tahun 2007 tentang Penanaman Modal.

Tabel 5.14

Perkembangan KPS Bidang Cipta Karya dalam 5 Tahun Terakhir

Kegiatan Tahun

*) dapat dipilih bentuk KPS berupa BOT/Konsesi/lainnya

Keterangan : Sampai Saat ini Belum ada Kerja sama antara PEMDA dan Swasta menyangkut Cipta Karya

5.4 ANALISA TINGKAT KETERSEDIAAN DANA DAN STRATEGI PENINGKATAN INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

Pembiayaan bidang cipta karya tidak hanya menjadi tugas pemerintah saja, namun partisipasi aktif dari pihak swasta dan masyarakat menjadi peran kunci dalam kesuksesan pembangunan. Secara umum pembangunan bidang cipta karya dibiayai oleh APBN atau APBD. Sampai saat ini masih sangat kurang partisipasi swasta dan masyarakat.

Pembangunan Bidang Pekerjaan Umum/Cipta Karya membutuhkan investasi yang sangat besar. Hal ini disebabkan oleh masih sangat kurangnya prasarana dan sarana di bidang ini. Pemerintah dalam hal ini pemerintah pusat, provinsi dan daerah Kab/Kota harus memiliki komitmen yang kuat dalam pengalokasian dana untuk pembangunan tersebut. Selain itu pihak swasta dan masyarakatpun diharapkan dapat berperan aktif dalam pembangunan bidang cipta karya.

pendapatan masyarakat seperti dengan memkbuat kerajinan atau melakukan daur ulang dengan menggunakan teknologi yang sederhana.