Jurnal Riset Manajemen dan Bisnis Vol.1, No.2, Oktober 2016 : 183 -190

Dosen Tet ap Fakultas Ekonomi Univer sitas Islam Attahiriyah, Jakar ta, Indonesi a

E-mail kor espondensi : dw iur [email protected] speci alized in automotive components. Its act ivity i s car r ied out thr ough a ser ies of pr oducti on pr ocesses, so t hat expenses spent i n t he pr oduction w i ll be calculated i nto the cost of t he pr oduction sold. The populati on in this study w er e all manufactur ing companies in Jakar ta. Convenience sampli ng method select ed one of the companies that get the confidence to assemble thr ee nati onal car pr oject in Indonesia, namely

1.

Pendahuluan

Dalam il mu Akuntansi , Cost Account ing mer upakan salah satu jalur utama dalam kajian penget ahuannya. Pada umumnya akunt ansi biaya digunakan dal am per usahaan yang ber ger ak di bi dang manufaktur . Per usahaan manufaktur adalah per usahaan yang mengol ah bahan baku menjadi bar ang setengah jadi atau bar ang jadi dengan ber bagai macam pr oses pr oduksi untuk di jual kepada pelanggan. Si kl us kegiatan per usahaan manufaktur di mulai dengan pembelian bahan baku, kemudi an melakukan pengolahan bahan baku di bagian pr oduksi dan ber akhi r dengan penyer ahan pr oduk jadi ke bagian gudang. Tujuan dari ber oper asinya suatu per usahaan manufakt ur yaitu untuk memper ol eh laba, yang ber asal dar i penjualan pr oduk j adi. Selain laba, per usahaan manufaktur juga har us meningkat kan mut u dan kual itas pr oduk untuk menghadapi par a pesaingnya pada pangsa pasar pr oduk manufaktur .

Si kl us pembiayaan pr oduksi dalam per usahaan manufakt ur digunakan untuk menelusur i pr oses pengolahan pr oduk, sejak dar i di masukkannya bahan baku ke dalam pr oses pr oduksi sampai dengan dihasilkannya pr oduk jadi dar i pr oses pr oduksi ter sebut . Selur uh kegiat an yang ter kait dengan pr oduk akan dihitung ber dasar kan teor i yang ada dalam akunt ansi biaya. Akuntansi bi aya adal ah pr oses pencatat an, penggolongan, per ingkasan dan penyaji an biaya pembuat an dan penjualan pr oduk atau jasa, dengan car a-car a ter tent u ser ta penafsir an ter hadapnya (Mul yadi, 2012). Akuntansi biaya juga mer upakan ilmu yang kompleks, yang mencakup 2 (dua) teor i akuntansi yai tu akunt ansi keuangan dan akunt ansi manaj emen.

Pengklasifi kasian biaya secar a umum di bedakan menjadi 2 si fat besar yakni Fi xed dan Var iable, adapun penger t ian biaya seper ti dikutip dalam Mul yadi (2012) adal ah pengor banan sumber ekonomi , yang diukur dalam satuan uang, yang telah ter jadi at au yang kemungkinan akan ter jadi unt uk tujuan ter t entu. Bi aya menjadi salah satu tolak ukur per usahaan untuk meni ngkat kan efisiensi per usahaan dan sebagai dasar untuk mengalokasikan sumber ekonomi yang dikor bankan dalam menghasil kan suat u pr oduk. Oleh kar ena it u, biaya mer upakan objek utama unt uk memahami akuntansi biaya. Ter dapat 2 (dua) car a unt uk menentukan bi aya pr oduksi, yai tu full cost ing dan variabl e cost ing. Full costingmemper hitungkan biaya pr oduksi baik yang ber si fat tet ap maupun var iabel, sedangkan vari able costing memper hi tungkan bi aya pr oduksi yang ber sifat var i abel saja.

Kar akter per usahaan yang identi k menggunakan konsep Cost Account ing adalah Perusahaan manufakt ur dimana penggunaan akuntansi biaya dit ujukan pada pr oses penghi tungan dan pengal okasian biaya pr oduksi untuk dibebankan kepada pr oduk. Hasi l dar i per hi tungan dan alokasi bi aya ter sebut akan dijabar kan dalam suatu lapor an yang disebut lapor an har ga pokok pr oduksi.Biaya-biaya yang t er kai t dalam proses pr oduksi di antar anya biaya bahan baku dan bahan pembantu, biaya tenaga ker ja dan biaya over head pabr i k yang secar a langsung akan di bebankan kepada pr oduk yang t er kai t. Sehubungan dengan tujuan per usahaan yaitu memper oleh laba, maka bi aya pr oduksi ter sebut akan dijadikan sebagai acuan dalam menentukan har ga jual.

2.

Kajian Pustaka

2.1 Harga Pokok Pr oduksi

Menur ut Bast ian Bustami dan Nur l el a (2010), har ga pokok pr oduksi adalah kumpulan biaya pr oduksi yang ter dir i dar i bahan baku langsung, tenaga ker j a langsung, dan biaya over head pabr i k di tambah per sedi aan pr oduk dal am pr oses aw al dan dikur ang per sedi aan pr oduk dalam pr oses akhir . Har ga pokok pr oduksi ter i kat pada per iode w aktu ter tentu. Har ga pokok pr oduksi akan sama dengan biaya pr oduksi apabi la ti dak ada per sediaan pr oduk dalam pr oses aw al dan akhir . Manfaat infor masi har ga pokok pr oduk menur ut Mul yadi (2012) yang di hi tung unt uk jangka w aktu ter t entu ber manfaat bagi manajemen untuk:

a. Menentukan har ga jual pr oduk b. Memantau r eal isasi biaya pr oduksi c. Menghitung l aba atau r ugi per iodik

d. Menentukan har ga pokok per sedi aan pr oduk jadi dan pr oduk dal am pr oses yang disaji kan dalam ner aca

2.2 Penentuan Biaya Pr oduksi

Metode penentuan biaya pr oduksi adalah car a memper hi tungkan unsur - unsur biaya ke dalam bi aya pr oduksi. Ada 2 (dua) pendekatan dalam penentuan biaya pr oduksi (Mulyadi, 2012), yait u: 1. Full Cost i ng

Full cost ing mer upakan metode penentuan biaya pr oduksi yang memper hi tungkan semua unsur bi aya pr oduksi ke dal am biaya pr oduksi yang ter dir i dar i biaya bahan baku, bi aya tenaga ker j a langsung dan biaya over head pabr i k, baik yang var i abel maupun tetap.

2. Variabl e Costi ng

Var iable costing mer upakan metode penentuan biaya pr oduksi yang hanya memper hi tungkan biaya pr oduksi yang ber per il aku var iabel ke dalam bi aya pr oduksi , yang ter dir i dar i biaya bahan baku, bi aya t enaga ker ja langsung dan biayaover head pabr ik var iabel.

Full costi ng mer upakan metode penentuan kos pr oduksi yang memper hitungkan semua unsur bi aya produksi kedalam kos pr oduksi, yang t er dir i dar i biaya bahan baku, biaya t enaga ker j a langsung, dan biaya over head pabr i k, bai k yang ber per il aku var iabel maupun tet ap. Dengan demi kian kos pr oduksi menur ut metode full costing ter dir i dar i unsur biaya ber i kut i ni :

Biaya bahan baku xx Biaya tenaga ker ja langsung xx Biaya over head pabr i k var i abel xx Biaya over head pabr i k tetap xx + Kos (biaya) pr oduksi xx

Var iable cost ing adalah penentuan har ga pokok pr oduksi yang hanya membebankan biaya-biaya pr oduksi var iabel saja kedalam har ga pokok pr oduk. Har ga pokok pr oduk menur ut metode var iabl e cost ing ter di r i dar i :

Biaya bahan baku xx Biaya tenaga ker ja var iabel xx Biaya over head pabr i k var i abel xx + Har ga pokok pr oduk xx

2.3 Penentuan Harga Pokok Pr oduksi

Menur ut Mulyadi (2012), ada dua car a yang digunakan untuk menentukan har ga pokok yaitu metode har ga pokok pesanan dan met ode har ga pokok pr oses. ;

Metode har ga pokok pesanan (job or der costing): metode har ga pokok pesanan adalah suatu metode pengumpul an biaya pr oduksi untuk menentukan har ga pokok pr oduk pada per usahaan yang menghasilkan pr oduk atas dasar pesanan.

Metode har ga pokok pr oses (pr ocess costing): metode har ga pokok pr oses adalah suatu car a menentukan har ga pokok pr oduk dimana biaya pr oduksi dikumpulkan dan dihitung untuk suatu per iode ter tent u dan dibebankan kepada pr oses yang ber sangkutan.

2.4 Penentuan Harga Jual

Menurut Krismiaji & Aryani (2011:325) menyatakan bahwa pendekatan umum dalam penentuan harga jual adalah menambahkan angka perkiraan laba (markup) pada harga pokok. Markup adalah selisih antara harga jual dan harga pokok produk. Markup biasanya berupa persentase tertentu dari harga pokok produk. Pendekatan ini disebut dengan cost-plus pricing karena persentase markup yang telah ditentukan dimuka ditambahkan pada angka harga pokok untun menentukan harga jual.

3.

Metode Penelitian

3.1. Sampel Penelitian

Popul asi dalam peneli tian ini adalah semua per usahaan yang ber ger ak dibidang manufaktur khusus pr oduk per akit an mobil di Jakar ta. Sedangkan metode pengambi lan sampel yang di gunakan dalam peneli tian i ni adalah metode convenience sampling.Objek penelit ian ber dasar kan sumber data yang digunakan ber upa dat a sekunder yang diper ol eh dar i PT. Dasa Windu Agung ber dasar kan kunjungan ke pihak bagian pr oduksi ter kai t dengan dat a-data biaya umum dan pol a per hitungan yang dipakai ol eh PT. Dasa Wi ndu Agung, data dan aktivit as r el evan dengan tahun 2015.

3.2. Pengukur an

Dalam penuli san ter dahulu yang dil akukan oleh Pr adana, David & Tr eesje (2014), melakukan studi pada CV. Minahasa MP. Bahwa praktik pengumpulan biaya produksi dilakukan dengan metode harga pokok proses dengan pendekatan full costing bertujuan untuk memenuhi persediaan digudang dan

jumlahnya sama dari waktu ke waktu., begi tu pula dengan penulisan yang dilakukan oleh Al ldyl a

yang melakukan studi pada UKM Kecap Kendi Mas bahw a biaya produksi lebih tinggi dikarenakan adanya pembebanan pada biaya overhead baik yang bersifat tetap maupun variable, dikarenakan pembebanan biaya produksi merupakan akumulasi dari seluruh biaya tetap dan variable dari unit

produksi.

3.3. Teknik Analisis

Analisis data dalam penelit ian ini menggunakan analisis deskr iptif kuant itatif, dengan per hitungan r umus dasar penent uan har ga pokok secar a full costing, dan konsep penentuan har ga jual bagi pr oduk menur ut pendekat an kaji an pust aka yang telah dituangkan diatas.

4.

Hasil Penelitian dan Pembahasan

Langkah-langkah mengenai hasil pengolahan data sebagai ber ikut :

4.1.Unsur -unsur Biaya Produk si

Bi aya Langsung; adalah bi aya yang ter kait langsung dalam pr oses pr oduksi pr oduk yang di hasil kan. Biaya l angsung ter dir i dar i 2 komponen bi aya, yai tu:

1. Bi aya Bahan Baku; adalah bahan baku ut ama dan bahan pembantu

2. Bi aya Tenaga Ker ja Langsung; adalah bi aya tenaga ker j a yang t er kait dalam pengol ahan bahan baku menjadi pr oduk jadi dan l angsung di bayar kan kepada t enaga ker ja langsung seper ti : Upah, Lembur, Tunjangan makan & tr anspor t ter masuk BPJS

Bi aya Ti dak Langsung; adalah biaya yang t idak ter kait langsung dal am pr oses pr oduksi, tetapi menjadi biaya untuk mendukung dalam pengolahan suat u pr oduk . Komponen dar i bi aya tidak langsung adalah Biaya Gaji & Upah Peker ja Tidak Langsung, Tunjangan Makan & Tr anspor t, Lembur , BPJS, Biaya Over head Pabr ik seper ti biaya listr i k, pemeli har aan dan per bai kan, asur ansi, per lengkapan pabr ik, penyusut an, peneliti an dan pengembangan.

4.2.Penentuan Harga Pokok Produk dan Har ga Jual

Dar i unsur -unsur biaya pr oduksi ter sebut maka PT. Dasa Windu Agung memper hitungkan har ga pokok pr oduk secar a job costing dimana pr oduk yang di pr oduksi ber dasar kan dar i per mint aan customer dan spesi fikasinya pun ber asal dar i customer yang memesan, Pencatat an yang dilakukan ber dasar kan accr ual basis (basis akr ual), & menggunakan metode full costing dalam menghitung biaya pr oduksi. Metode full costing memper hi tungkan selur uh unsur biaya kedal am har ga pokok pr oduksi nya. Bi aya yang ter masuk kedal am per hit ungan har ga pokok pr oduksi secar a full costing adal ah biaya bahan baku dan bahan pembantu, biaya t enaga ker ja dan bi aya over head pabr i k baik yang ber si fat tetap maupun var iabel.

Ber dasar kan dengan met ode per lakuan bi aya pr oduksi yang digunakan. PT Dasa Windu Agung menggunakan metode full cost i ng dalam menentukan har ga pokok pr oduksi nya. Per hitungan ter sebut didapat dengan mengakumulasikan biaya-biaya yang dikeluar kan untuk menghasilkan pr oduk. Bi aya pr oduksi ter sebut terdir i dar i biaya pemakai an mater ial, biaya tenaga ker ja langsung dan biaya over head pabr ik.

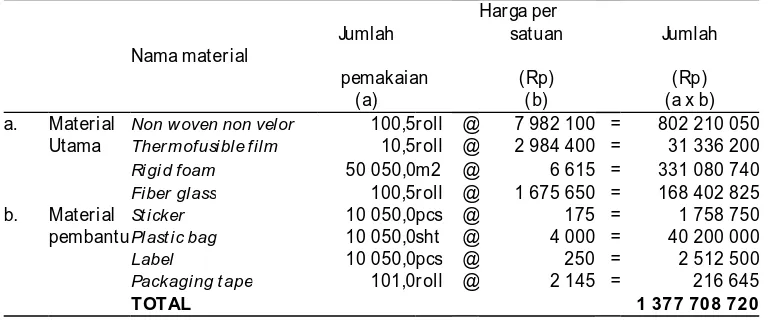

4.2.1.Estimasi Pemakaian Mater ial ( Biaya Langsung Bahan Baku & Penolong)

4.2.2. Estimasi Beban Tenaga Ker ja Langsung

Tabel 2. Esti masi tenaga ker ja l angsung yang di gunakan

Bi aya yang

Pesanan dibebankan

Pr oses TKL yang yang per uni t Jumlah

di gunakan dihasi lkan ( Rp) (Rp)

(a) (b) (c) (a x b x c)

a Cut t ing 24 or g 10 050 @ 926 = 223 351 200

b Pr epar at ion and St r ect hing 12 or g 10 050 @ 1 157 = 139 534 200 c Heati ng and forming 24 or g 10 050 @ 1 157 = 279 068 400 d Tr imming and finishing 24 or g 10 050 @ 926 = 223 351 200

e Assembling 12 or g 10 050 @ 463 = 55 837 800

f Checki ng 12 or g 10 050 @ 694 = 83 696 400

g Packi ng 12 or g 10 050 @ 463 = 55 837 800

TOTAL 1 060 677 000

Sumber : Dat a di ol ah ( Obser vasi)

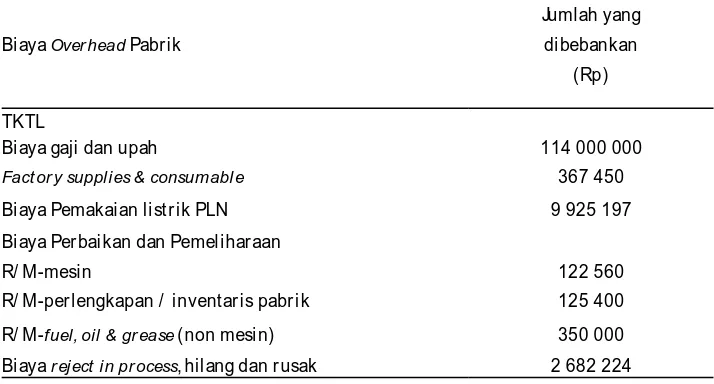

4.2.3.Estimasi Perhitungan Biaya Tidak Langsung ter maktub dalam Biaya Over head Pabr ik

Tabel 3. Estimasi bi aya over head pabr ik yang di bebankan

Jumlah yang

Bi aya Over head Pabr ik di bebankan

(Rp)

TKTL

Bi aya gaji dan upah 114 000 000

Fact or y supplies & consumabl e 367 450

Bi aya Pemakaian li st r ik PLN 9 925 197

Bi aya Per bai kan dan Pemel ihar aan

R/ M-mesin 122 560

R/ M-per lengkapan / inventar is pabr i k 125 400 R/ M-fuel, oil & gr ease (non mesi n) 350 000 Bi aya r eject in pr ocess, hil ang dan r usak 2 682 224

Tabel 4. Estimasi bi aya over head pabr ik yang di bebankan

Juml ah yang

Biaya Over head Pabr ik dibebankan

( Rp)

Biaya Penyusutan Akti va Tetap

Penyusut an-mesin 500 001

Penyusut an-moul d 416 667

Penyusut an-inventar is / per l engkapan pabr ik 249 999 Biaya Asur ansi

Asuransi per sedi aan 76 500

Asuransi mesin 96 775

Biaya penelit ian dan pengembangan

Test pr oduct, t ri al, R & D 213 000

TOTAL BOP 129 334 105*

(angka bi aya pada tabel 4.3 dit ambahkan dengan angka biaya pada tabel; 4.4) *

Dar i tot al masing-masi ng biaya ter sebut maka penentuan har ga pokok pr oduk secar a ful l costing pada PT.Dasa Windu Agung adalah sebagai ber i kut;

Ri ncian har ga pokok pr oduksi pr oduk X untuk 10 000 unit pesanan pr oduk X

Pemakai an mater ial Rp 1.377.708.720

Tenaga ker ja l angsung Rp 1.060.677.000

Bi aya Tdk Lgsung & Biaya over head pabr i k Rp 129. 334.105

TOTAL Rp 2.567.719.825

COGM per pr oduk Rp 256.772

Sumber : Dat a di ol ah ( Obser vasi)

4.2.4. Penentuan Har ga Jual atas Pr oduk

Penentuan har ga jual pr oduk pada PT. Dasa Windu Agung ditet apkan ber dasar kan kenaikan mar gin yang dit ent ukan kebijakan manajemen per usahaan, jika pada tahun 2015 besar nya mar gin yang dihar apk an oleh per usahaan sebagai penentu har ga jual sebesar 30%, mak a penentuan besar nya har ga jual per -Unit adalah sebagai ber ikut :

For mula : COGM + Mar gi n(%)

Maka : Rp. 2.567.719.825 + ( 30% x 2.567.719.825)

: Rp. 3.338.035.773

Har ga Jual Per Unit adalah sebesar per 10.000 Unit adalah : :

Rp.333.806,-5.

Keter batasan dan Agenda Penelitian Mendatang

Sebagai r i set pendahuluan dalam skala industr i, penel itian i ni memil iki keter batasan antar a lain : per tama, ukur an sampel yang digunakan masih t er bat as dan lingkup satu w il ayah per usahaan. Riset l anjutan disar ankan untuk menambah ukur an sampel dan w ilayah peneli tian untuk memper oleh hasi l dapat di gener al isasi lebih l uas. Kedua, desai n peneli tian menggunakan desain dengan metode pembanding khususnya dalam konsep penentuan har ga pokok, dapat di gunakan metode yang lebih kompleks seper ti metode Act ivit y Based Cost ing.

6.

Kesimpulan

Bi aya Pemakaian Bahan Baku Bi aya Bur uh(Tenaga Ker ja Langsung)

Bi aya Ti dak Langsung seper ti ; Bi aya Tenaga Unit Pr oduksi Tidak Langsung, dan Biaya Over head Pabr ik.

Kesi mpulan kedua, Penentuan Har ga Pokok Pr oduksi dihi tung dengan menggabungkan sel ur uh elemen biaya pr oduksi baik t etap maupun var i abel, hal ini memudahkan per usahaan dal am pr oses per hitungannya, hal lain adalah dal am penentuan ni lai jual per usahaan menit ikber at kan pada penentuan nilai mar gin yang dit entukan langsung dar i besar nya har ga pokok pr oduk menur ut kebijakan manajemen per usahaan..

Ber dasar kan kesimpul an di atas, maka dapat dikemukakan beber apa sar an sebagai ber i ku: Per t ama, penelit an lebih l anjut disarankan untuk menambah var iabel-var iabel dengan met ode pembanding yang pengukur annya lebih kompl eks seper ti Acti vi ty Based Costing, kar ena kel emahan dar i metode full costing yang digunakan oleh per usahaan maka yang nampak adalah sul it bagi ki ta untuk mengukur besar nya biaya potensi al yang dapat di kendali kan seper ti biaya var i abel dan bi aya yang tidak dapat di hi ndar i, sehingga suli t bagi kita untuk menentukan besar nya efisiensi pr oduksi yang ter kandung dalam nilai pr oduk. Kedua, di sar ankan pada PT. Dasa Wi ndu Agung bahw a penent uan Har ga jual juga memper hati kan fakt or l ai n seper t i har ga pesaing, nilai pajak, tingkat inflasi atas bar ang dan sebagainya.

Daftar Pustaka

Warindrani, A.K. (2006). Akuntansi Manajemen. Edisi 1. Graha Ilmu,Yogyakarta.

Bustami B, Nurlela. (2010). Akunt ansi Biaya. Yogyakar ta (ID): Gr aha Il mu.

Carter, W.K. dan Usry, M.F. (2006). Akuntansi Biaya. Buku 1, Edisi 13. Salemba Empat, Jakarta.

Dew i SP, Kr i stanto SB. (2013). Akunt ansi Biaya. Jakart a (ID): In Media.

Halim A, Supomo B, Kusufi MS. (2012). Akunt ansi Manajemen Ed ke-2. Yogyakar t a (ID): BPFE-Yogyakar t a.

Ikatan Akuntan Indonesia. (2004). Standar Akuntansi Keuangan. Salemba Empat, Jakarta.

Hansen DR, Mow en M.M. (2009). Akunt ansi Manaj eri al. Jakar ta (ID): Salemba Empat .

Hor ngr en, C.T., Dat ar SM, Foster G. ( 2006). Akunt ansi Bi aya Penekanan Manaj er ial. Jakar t a (ID): Er l angga.

Kaplan, R.S, & A.A, Atkinson. (1998). Advanced Management Accounting. Third Edition. Upper Saddle River, New Jersey:Prentice-Hall International.

Krismiaji, Y Anni Aryani. (2011). Akuntansi Manajemen. Edisi 2. UPP STIM YKPN, Yogyakarta.

Kartapura. (2005). Analisis Perhitungan Harga Pokok Produksi Dalam Menentukan Harga Jual. Universitas Indonuse Esa Unggul, Jakarta