SKRIPSI

PENGARUH TINGKAT SUKU BUNGA TERHADAP PENYALURAN KREDIT KONSUMTIF PADA PT. BANK SULSELBAR CABANG

BANTAENG

DARWIS ALWAHADAB AKHMAD 10572 03501 11

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

ii

PENGARUH TINGKAT SUKU BUNGA TERHADAP PENYALURAN KREDIT KONSUMTIF PADA PT. BANK SULSELBAR CABANG

BANTAENG

SKRIPSI

DARWIS ALWAHADAB AKHMAD 10572 03501 11

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

iii

HALAMAN PERSETUJUAN PEMBIMBING

Judul Skripsi : PENGARUH TINGKAT SUKU BUNGA

TERHADAP PENYALURAN KREDIT

KONSUMTIF PADA PT. BANK SULSELBAR CABANG BANTAENG

Nama Mahasiswa : DARWIS ALWAHADAB AKHMAD No. Stambuk/Nim : 10572 03501 11

Fakultas / Jurusan : EKONOMI DAN BISNIS / MANAJEMEN Perguruan Tinggi : UNIVERSITAS MUHAMMADIYAH

MAKASSAR

Menyatakan bahwa skripsi ini telah diujikan pada hari sabtu, 11 juli 2011. Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, Juni 2015 Menyetujui,

Pembimbing I Pembimbing II

Dr. H. Mahmud Nuhung, MA Ismail Rasulong, SE., MM Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Ketua Jurusan Manajemen

iv

HALAMAN PENGESAHAN

Skripsi ini telah diperiksa dan diterima Oleh Panitia Ujian Skripsi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, Dengan surat keputusan rektor Universitas Muhammadiyah Makassar, Nomor 073 Tahun 1436 H / 2015 M dan telah dipertahankan di depan penguji pada hari sabtu tanggal 11 juli tahun 2015, sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

17 Syawal 1436 H

Makassar,

04 juli 2015 M

Panitia Ujian :

1. Pengawas Umum : Dr. H. Irwan Akib, M.Pd (………...) (Rektor Unismuh Makassar)

2. Ketua : Dr. H. Mahmud Nuhung, MA (………...) (Dekan Fakultas Ekonomi dan Bisnis)

3. Sekretaris : Drs. H. Sultan Sarda, MM (………...) (Wakil Dekan I Fakultas Ekonomi dan Bisnis)

4. Penguji : a). Dr. H. Mahmud Nuhung, MA (………...) b). Ismail Rasulong, SE, MM (………...) c). Samsul Risal, SE, MM (………...) d). Abd. Salam HB, SE, M.Si, AK.CA (………...)

v MOTTO Aku yakin bahwa

Sesuatu yang kukerjakan dengan Kejujuran, kesabaran dan kerja keras Yang disertai dengan doa akan membawa Berkah buatku.

Tiada kata terlambat

Selagi ada jalan terbentang di hadapanku

Walaupun berjuta rintangan aku tak

Akan goyah menghadapinya

Demi meraih cita-citaku.

Satu jalan menuju kesuksesanku

Adalah percaya pada diri sendiri

Akan kemampuan yang aku miliki.

“Jauh melangkah, banyak dilihat

Lama hidup, banyak dirsa”

Karya ini kupersembahkan kepada Ayahanda, Ibunda dan Saudara-saudariku tercinta

vi ABSTRAK

Darwis Alwahadab Akhmad. 2015. Pengaruh Tingkat Suku Bunga Terhadap Penyaluran Kredit Konsumtif Pada PT. Bank Sulselbar Cabang Bantaeng. Skripsi. Fakultas Ekonomi dan Bisnis. Universitas Muhammadiyah Makassar.

Penelitian ini bertujuan untuk mengetahui Pengaruh Tingkat Suku Bunga Terhadap Penyaluran Kredit Konsumtif Pada PT. Bank Sulselbar Cabang Bantaeng.

Penelitian ini dilakukan di PT. Bank Sulselbar Cabang Bantaeng. Sampel penelitian adalah nasabah yang masuk pada tahun 2011 – 2014. Penelitian ini menggunakan instrumen pengumpulan data melalui kuesioner.

Hasil penelitian diperoleh r sebesar 0,999883719 dengan r2 sebesar 0,999767451 yang menunjukkan pengaruh positif terbalik (negatif), artinya apabila tingkat suku bunga turun, maka penyaluran kredit akan bertambah, begitupun sebaliknya.

vii

KATA PENGANTAR

Syukur Alhamdulillah, penulis panjatkan kehadirat Allah Subhanahu Wa Taala, atas berkat Rahmat, Taufiq dan Karunia-Nya sehingga skripsi ini dapat rampung. Namun mulai dari pembuatan proposal, penelitian sampai penyusunan, kesabaran, doa, kerja keras serta dukungan dan bantuan dari berbagai pihak sehingga skripsi ini dapat selesai. Oleh karenanya, penulis mengucapkan terima kasih yang sebesar-besarnya kepada bapak Dr. H. Mahmud Nuhung, MA dan Bapak Ismail Rasulong, SE., MM selaku Pembimbing II yang telah meluangkan waktunya untuk membimbing, mengarahkan penulis dalam menyusun dan menyelesaikan skripsi ini. Juga penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. H. Irwan Akib, M.Pd., selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Mahmud Nuhung, MA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

3. Bapak Moh. Aris Pasigai, SE., MM selaku Ketua Jurusan Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

viii

4. Bapak dan Ibu dosen pengasuh jurusan Manajemen yang dengan setia memberikan perkuliahan kepada kami selama masa perkuliahan berlansung.

5. Teristimewa kepada Ayahanda Drs. Akhmad Nonci., MM. KPd dan Ibunda Bintang yang telah mendidik, membimbing dengan perhatian yang tulus ikhlas dan penuh kasih sayang dan tak henti-hentinya memberikan dukungan moral, spiritual dan financial demi keberhasilan penulis. Serta saudara-saudari tercinta Alatas Algunari, S.ip., M.Si, Adima Atmarhaeni, S.Si., MM, Albaitul Damais, SE, Aldam Bani Putra, SE atas dukungan dan doa restunya demi keberhasilan penulis.

6. Rekan-rekan Mahasiswa Jurusan Menajemen, Khususnya Nasrullah Yusuf, Nahdar Amna, Nur Amri Yahya, Jalil, Mustakim, Alfiansyah, Zulfiansyah dan seluruh mahasiswa Angkatan 2011 yang sama-sama berbagi suka dan duka dalam perkuliahan.

Penulis sadar akan ketidaksempurnaan dalam skripsi ini, oleh karenanya penulis dengan senang hati menerima segala saran dan kritik untuk penyempurnaannya.

ix

Dengan rasa syukur kehadirat Allah Rabbul Alamin, penulis memohon dengan ikhlas semoga pihak yang telah membantu penulis dalam menyelesaikan skripsi ini diberikan pahala yang setimpal, Amin.

Makassar, Juni 2015 penulis

x DAFTAR ISI

JUDUL ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

MOTTO ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

II. TINJAUAN PUSTAKA ... ... 5

A. Pengertian dan Jenis-jenis Bank ... 5

B. Pengertian dan Jenis-jenis Kredit... ... 9

C. Tujuan dan Fungsi Kredit... ... 15

D. Pengertian dan Faktor – faktor Yang Mempengaruhi . Bunga Kredit ... 16

xi

2. Faktor-faktor Yang Mempengaruhi Bunga Kredit ... 17

E. Pengertian Kredit Konsumtif ... 17

F. Kerangka Pikir ... 18

G. Hipotesis ... 20

III. METODE PENELITIAN ... 21

A. Lokasi dan Waktu Penelitian ... 21

B. Metode Pengumpulan Data ... 21

C. Jenis dan Sumber Data ... 22

D. Populasi dan Sampel ... 22

E. Defenisi Operasional ... 23

F. Metode Analisis ... 25

IV. HASIL PENELITIAN DAN PEMBAHASAN A. Sejarah Singkat Perusahaan ... 26

B. Struktur Organisasi PT. Bank Sulselbar Cabang Bantaeng Dan Job Description ... 28

C. Perkembangan Kredit Konsumtif PT. Bank Sulselbar Cabang Bantaeng ... 32

D. Tingkat Suku Bunga Kredit PT. Bank Sulselbar Cabang Bantaeng ... 35

E. Peyaluran Kredit konsumtif PT. Bank Sulselbar Cabang Bantaeng ... 37

F. Pengaruh Tingkat Suku Bunga Terhadap Penyaluran Kredit Konsumtif Pada PT. Bank Sulselbar Cabang Bantaeng ... 40

xii

G. Pembahasanhasil Analisis Regresi ... 43

V. KESIMPULAN DAN SARAN

A. Kesimpulan ... 45 B. Saran ... 46

xiii

DAFTAR TABEL

Nomor Judul Halaman

1. Pertumbuhan Portofolio Kredit Konsumtif ... 33

2. Suku Bunga PT.Bank Sulselbar Cabang Bantaeng ... 35

3. Tabel Perhitungan Kredit Konsumtif ... 37

4. Jangka Waktu Kredit Berdasarkan Perjanjian Kredit ... 38

5. Pelunasan kredit berdasarkan Jatuh Tempo ... 39

6. kredit Konsumtif dalam Kaitannya Dengan Suku Bunga Pada PT. Bank Sulselbar Cabang Bantaeng. ... 41

xiv

DAFTAR GAMBAR

Nomor Judul Halaman

1. Kerangka Pikir ... 20 2. Struktur Organisasi ... 29

BAB I PENDAHULUAN

A. Latar Belakang

Kredit bagi suatu bank merupakan asset bank yang diberikan kepada masyarakat, keberadaan kredit merupakan pendapatan terbesar bagi bank, bila dibandingkan dengan sumber pendapatan lain. Pendapatan ini diperoleh dari selisih antara bunga simpanan dan bunga pinjaman atau dikenal dengan nama

spread. Selain pendapatan tersebut, dengan diberikannya kredit oleh bank kepada

masyarakat, bank juga akan mendapat pendapatan lain seperti provisi kredit dan pendapatan administrasi kredit, olehnya itu pengelola kredit sangatlah penting bagi industri perbankan. Karena apabila salah mengelola kredit maka hal ini akan berdampak terhadap pendapatan bank, sekaligus dapat menurunkan image bank dimata masyarakat.

Menurut Widya, (2008) menyatakan “meningkatnya persaingan antar bank, baik terhadap perhimpunan dana masyarakat dan pelemparan dana kemasyarakat, maka setiap bank memiliki strategi tersendiri agar dapat mencapai tujuan tersebut”. Salah satu upaya pengelolaan kredit dengan cara menetapkan suku bunga pada level minimum agar dana yang dikucurkan tersebut dapat diterima oleh masyarakat sekaligus dapat pula dikembalikan pada waktu yang ditentukan”.

Berdasarkan hasil penelitian tersebut menunjukan adanya indikasi yang kuat tentang hubungan antara suku bunga dengan penyaluran kredit pada

masyarakat. Di lapangan sering ditemukan fenomena daya tarik nasabah terhadap pilihan kredit untuk pemenuhan kebutuhan. Kredit konsumtif ( Multi Guna ) ditawarkan dengan suku bunga rendah minat masyarakat untuk melakukan transaksi peminjaman cenderung lebih besar. Dasar inilah, merupakan landasan pikiran peneliti untuk kembali memperkuat hasil peneliti terdahulu yaitu ;

“Pengaruh tingkat suku bunga terhadap penyaluran kredit, diperoleh koefisien determinasi ( r2 ) sebesar 11,025%. Hasil analisis tersebut menunjukkan bahwa perubahan tingkat suku bunga mempunyai dampak yang positif terhadap penyaluran kredit”. ( Widya, 2012 ).

Fenomena kredit rekening koran pada prinsipnya pemegang rekening bisa mengambil atau menyetor untuk mengurangi beban bunga asalkan jumlah maksimum yang diambil tidak melebihi batas maksimum kredit ( hapid, 2010 ). Keluesan kredit ini menyebabkan biaya bunganya sering agak tinggi dan di lengkapi dengan berbagai persyaratan kredit. Walau demikian nasabah tetap berminat sebagai pelanggan. Hal ini menunjukan bahwa persoalan suku bunga tidak menjadi persyaratan pokok bagi nasabah yang membutuhkan dana. Untuk itu kredit multi guna yang di mainkan oleh PT. Bank Sulselbar Bantaeng sebagai landasan pemikiran untuk melihat hubungan antara suku bunga dengan penyaluran kredit sekaligus sebagai judul deskripsi yang diajukan yaitu ; “Pengaruh Tingkat Suku Bunga Terhadap Penyaluran Kredit Konsumtif Pada PT. Bank Sulselbar Cabang Bantaeng”.

Lending Rate atau bunga kredit adalah balas jasa yang diberikannya dana

kredit yang berlaku, artinya semakin tinggi suku bunga khususnya bunga kredit, maka makin kurang nasabah yang mengambil kredit sehingga dapat menurunkan

asset bank tersebut. Sebaliknya apabila suku bunga rendah maka minat nasyarakat

untuk mengambil kredit lebih besar, maka pendapatan yang akan diterima bank sangat besar, olehnya itu pihak bank harus memperhatikan bunga kredit, artinya disesuaikan dengan aturan dari Bank Indonesia.

PT. Bank Sulselbar merupakan salah satu Bank yang didirikan untuk membantu pemerintah dalam menghimpun dana dari masyarakat dan usaha pemberian kredit untuk jangka pendek. Dalam memberikan kredit, bank ini berkonsentrasi pada masyarakat kalangan ekonomi menengah keatas. Keberadaan bank ini diharapkan dapat membantu masyarakat dalam berusaha sekaligus membantu pemerintah untuk meningkatkan pertumbuhan ekonomi nasional.

Berdasarkan uraian diatas, maka penulis memilih Judul dalam penulisan Proposal ini yaitu :” Pengaruh Tingkat Suku Bunga Terhadap Penyaluran Kredit Konsumtif Pada PT. Bank Sulselbar Cabang Bantaeng”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka masalah pokok dalam penelitian yang diangkat adalah :

“Apakah tingkat suku bunga berpengaruh terhadap penyaluran kredit konsumtif pada Bank Sulselbar Cabang Bantaeng”?

C. Tujuan Penelitian

Mengacu pada permasalahan pokok diatas, maka tujuan penelitian adalah : Untuk mengetahui pengaruh tingkat suku bunga terhadap penyaluran kredit konsumtif.

D. Manfaat Penelitian 1. Manfaat Akademis

Sebagai bahan acuan dan bahan pustaka untuk penelitian lanjutan pada obyek yang sama disamping sebagai reference buat Mahasiswa yang akan melaksanakan penelitian selanjutnya.

2. Manfaat Praktis

Sebagai bahan masukan dan informasi kepada pihak bank dalam menentukan arah kebijakan di masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank Dan Jenis Bank

Istilah bank berasal dari bahasa Italia yakni Banko yang berarti meja, hal ini karena orang yang bekerja menggunakan meja ditepi jalan sebagai sarana dalam melayani orang yang hendak berhubungan dengan mereka. Adapun kegiatan yang dilakukan meliputi tukar menukar uang, tempat penitipan barang berharga serta memberikan pinjaman pada para pelanggannya.

Perkembangan peradaban yang semakin maju, menuntut adanya perbaikan dari sistem perbankan yang telah ada baik dari segi administrasinya maupun dari segi manajemen. Hal ini disesuaikan dengan keadaan dan situasi pada negara masing-masing, sehingga dapat dikatakan bahwa kegiatan usaha tukar menukar uang yang dijalankan pada masa lalu merupakan penyebab munculnya usaha yang di laksanakan dewasa ini.

Berikut ini dikemukakan pengertian bank menurut pendapat para ahli : Menurut Parera (2004 : 137). Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana tersebut kembali pada masyarakat dalam bentuk kredit atau bentuk–bentuk kredit lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

Menurut ikatan akuntan Indonesia ( 2002 : 31.1 ) “Bank adalah lembaga yang berperan sebagai perantara keuangan ( financial intermediary ) antara pihak

yang memiliki dan pihak yang memerlukan dan, serta lembaga yang berfungsi memperlancar lalu lintas pembayaran”.

Menurut Kasmir dalam (2000:25), menyatakan bahwa Bank merupakan badan usaha yang wujudnya memuaskan keperluan orang akan kredit baik uang yang diterimanya petaruh orang lain, maupun dengan jalan mengeluarkan uang baru sebagai uang kertas dan uang logam.

Sedangkan menurut Suyatno (2002 :19) menyatakan bahwa Bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai jenis jasa seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap uang, bertindak sebagai penyimpan benda-benda berharga dan membiayai perusahaan.

Undang-undang perbankan Nomor 10 Tahun 1998, dinyatakan bahwa bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

Berdasarkan pengertian-pengertian yang telah dikemukakan diatas, maka fungsi bank adalah :

1. Mengurus dan mengelola dana-dana yang dikumpulkan oleh pemerintah, perusahaan dan masyarakat sehubungan dengan penerbitan dan penebusan saham-saham dan obligasi.

2. Sebagai bentuk untuk penyaluran dana kepada masyarakat. 3. Sebagai tempat untuk menyimpan dana masyarakat

Sementara dalam jenis dan tugas pokok perbankan di indonesia dibagi menjadi dua jenis bank, yaitu :

1. Bank umum adalah bank yang dapat memberikan jasa dalam lalu lintas perkembangannya.

2. Bank Perkreditan Rakyat (BPR) yakni bank yang hanya menerima simpanan hanya dalam bentuk deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

Berdasarkan kredit usaha yang dijalankan menurut Kasmir (2000 : 37), maka tugas-tugas bank umum sebagai berikut :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan giro, deposito berjangka, sertifikat deposito, tabungan, dana atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menerbitkan surat pengakuan hutang.

4. Membeli, menjual dan meminjam atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya seperti :

a. Surat-surat wesel termasuk wesel yang akseptasi oleh bank yang masa berlakunya tidak lebih lama dari pada kebiasaan dalam perdagangan surat-surat yang dimaksud diatas.

b. Surat pengakuan hutang dan kertas dagang lainnya yang masa berlakunya tidak lama daripada kebiasaan dalam perdagangan surat-surat yang dimaksud diatas.

d. Sertifikat bank indonesia (SBI) e. Obligasi

f. Surat dagang berjangka waktu sampai dengan 1 Tahun.

5. Menerima pembayaran dari tagihan atau surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga.

6. Menyediakan tempat untuk menyimpan barang atau surat berharga.

Sementara untuk Bank Perkreditan Rakyat (BPR), menurut Kasmir (2000: 40), usaha yang dijalankan meliputi :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu. 2. Memberikan kredit.

3. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan dalam peraturan pemerintah.

4. Menetapkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito dan atau tabungan pada bank lain.

Selanjutnya bank umum menurut Kasmir (2000:56) dapat digolongkan menjadi beberapa macam yaitu :

1. Bank umum Milik Pemerintah (BUMN) yang meliputi :

a. Bank Negara Indonesia (BNI) 1946, dalam tugas dan usahanya diarahkan kepada perbaikan ekonomi rakyat dan pembangunan ekonomi nasional dengan sektor pembiayaan diutamakan pada sektor industri.

b. Bank Tabungan Negara (BTN), dalam tugas dan uasaha bank diarahkan untuk usaha perbaikan ekonomi rakyat dan pembangunan ekonomi

nasional dengan jalan melakukan usaha menghimpun dana masyarakat dalam bentuk tabungan.

c. Bank Rakyat Indonesia (BRI), tugas dan usaha bank diarahkan untuk perbaikan ekonomi rakyat dan pembangunan ekonomi nasional dengan prioritas kredit pada sektor koperasi, tani dan nelayan.

d. Bank Mandiri, dalam tugas dan usaha menghimpun dana dari masyarakat dalam bentuk deposito, giro dan tabungan serta pemberian kredit pinjaman jangka menengah pada sektor industri.

2. Bank Umum Milik Daerah (BUMD), untuk semua bank milik pemerintah daerah, tugas dan usahanya yakni untuk mendorong pertumbuhan ekonomi daerah dengan usaha pemberian kredit.

3. Bank Umum Swasta Nasional (BUMS), bank ini merupakan milik swasta yang didirikan untuk membantu pemerintah dalam menghimpun dana dari masyarakat dan usaha pemberian kredit untuk jangka pendek.

B. Pengertian Dan Jenis Kredit.

Pengertian kredit, sebaiknya diketahui terlebih dahulu asal usul istilah kredit, agar tidak terjadi penafsiran yang berbeda-beda terhadap istilah kredit itu. Istilah kredit berasal dari kata latin “Credere” atau “credo” berarti saya percaya. Sedangkan kata “Credo” itu sendiri merupakan kombinasi dari dua kata yaitu

“cred” berarti percaya dan “do” berarti tempat. Berdasarkan uraian diatas, maka

kepada orang lain, bahwa yang bersangkutan dimana yang akan datang akan memenuhi segala sesuatunya sebagaimana telah disepakati bersama.

Selanjutnya, dalam undang-undang pokok perbankan No.10 (1998) dinyatakan bahwa kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan pinjam meminjam antara bank dengan pihak ketiga, dalam hal ini maka pihak peminjam berkewajiban melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditetapkan.

Selanjutnya Suyatno (2002:13), mengatakan bahwa kredit adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan pembayaran pada waktu diminta atau pada waktu yang akan datang karena penyerahan barang-barang sekarang. Sedangkan Kohler (1996:5), mengatakan bahwa kredit adalah kemampuan untuk melaksanakan suatau pinjaman denagn janji bahwa waktu pembeyarannya di-tangguhkan pada suatu jangka waktu yang telah disepakati.

Pengertian sebelumnya, menunjukkan bahwa kredit adalah kepercayaan yang merupakan salah satu persyaratan dalam pemberian kredit, bukan saja ditujukan pada diri si peminjam tetapi juga kepada keadaan harta bendanya, kesanggupannya membayar dan sebagainya.

Selanjutnya Winardi (1994:23), mengatakan bahwa sebuah perjanjian pembayaran dikemudian hari berupa uang, barang-barang atau jasa-jasa diterima pada masa sekarang. Demikian pula Hasibuan (1996:87), mengatakan bahwa kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati.

Berdasarkan kedua pengertian di atas menunjukkan, bahwa tiap-tiap perjanjian dimana jasa dan balas jasa terpisah oleh waktu (sekarang berjasa dan kelak akan mendapatkan balasan) dalam azasnya dapat dinamakan kredit. Atas dasar pengertian itu maka penjualan barang yang dilakukan sekarang dan pembayarannya dilakukan kelak, peminjaman uang sekarang yang baru akan dilunasi kelak dan sebagainya dapat dinamakan pemberian kredit. Kredit dapat juga berarti suatu pembukuan pada bagian kiri atau kanan sebuah perkiraan dalam sistem pembukuan.

Perkiraan merupakan ganjalan ekonomi yang mempunyai arti penting, karena dapat mempengaruhi kegiatan ekonomi dalam kehidupan masyarakat pada umumnya. Berdasarkan kenyataan bahwa perkreditan merupakan ukuran bagi suatu penilai tentang pertumbuhan ekonomi suatu negara.

Untuk memperbesar kredit, maka barang-barang modal yang telah ada dimanfaatkan kesemuanya dan orang dapat menciptakan barang-barang model baru dan mendapatkan pelunasan dan atau usaha produksi baru. Ia akan memiliki fungsi pembentuk modal masyarakat dan pendorong peningkatan pendapatan nasional. Kredit yang dikeluarkan oleh bank dan dana yang jumlahnya lazim dan melebihi dari pada jumlah deposito yang ada, biasanya dipergunakan oleh para pengusaha untuk :

a. Pembelian barang-barang modal dan investasi (kredit investasi) b. Pembiayaan perusahaan (kredit perusahaan), dan

Berdasarkan uraian-uraian diatas, maka dapat disimpulkan bahwa setiap kita berbicara mengenai kredit, tidak akan terlepas dari kegiatan dan fungsi bank dan senantiasa memberikan prestasi dan kontra prestasi bagi masyarakat. Dan bahkan kegiatan yang paling banyak memberikan hasil bagi bank adalah kredit.

Adapun jenis-jenis kredit perbankan dapat ditinjau dari beberapa sudut (bahagian) sebagai berikut :

1. Menurut jangka waktunya

a. Kredit jangka pendek, kredit yang berjangka waktu maksimal 1 (satu) tahun.

b. Kredit jangka menengah, adalah kredit yang mempunyai jangka waktu 1 (satu) tahun sampai 3 (tiga) tahun.

c. Kredit jangka penjang, adalah kredit yang berjangka waktu lebih dari 3 (tiga) tahun.

2. Menurut sifatnya

a. Perjanjian kredit, yaitu yang diberikan dengan perjanjian tertulis lebih dahulu antara lain penetapan besarnya plafon kredit, suku bunga, jangka waktu, jaminan dan cara-cara pembayaran kembali dan sebagainya. b. Tanpa perjanjian kredit, yaitu kredit yang diberikan tanpa perjanjian

tertulis lebih dahulu, dan termasuk dalam golongan ini yaitu :

- Overdraft kerena penarikan, adalah penarikan rekening koran nasabah yang melampaui saldo kredit sehingga mengakibatkan saldo debet pada rekening yang bersangkutan itu tidak ada fasilitas kredit berdasarkan perjanjian tertulis.

- Overdraft karena pembebanan bunga, yaitu pembebanan bunga dan biaya-biaya lainnya terhutung, yang menyebabkan pelampauan plafon kredit sebagaimana tercantum dalam perjanjian tertulis.

- Kredit yang diberikan yang hanya disertai akses atau dengan jaminan surat berharga.

3. Menurut colectibilitynya

Pengertian colectibility kredit ialah keadaan pembayaran pokok pinjaman dan bunga oleh nasabah terlihat pada tata usaha bank.

Berdasarkan colectibilitynya pinjaman dapat digolongkan atas 5 (lima) macam, yaitu :

a. Lancar, yaitu pinjaman yang pembayaran pokok dan bunganya berjalan dengan sesuai pinjaman yang bersangkutan, termasuk perubahannya yang disetujui oleh bank.

b. Kurang lancar, adalah pinjaman yang pembayaran pokoknya tidak dilakukan sesuai dengan perjanjian pinjaman yang bersangkutan misalnya : - Pinjaman yang telah jatuh tempo tidak diperpanjang akan tetap dan

belum melampaui waktu tiga bulan.

- Adanya tunggakan pembayaran pokok lewat waktu tiga bulan,dan tunggakan bunga satu bulan dan berdasarkan penilaian bank debitur dapat melunasi hutangnya dan seluruh bunganya.

- Khusus pinjaman akses yang yang jangka waktunya telah lewat dan belum diperpanjang akan tetapi belum melampaui tiga bilan dan

berdasarkan penilaian bank, debitur masih dapat melunasi hutangnya dan seluruh bunganya

c. Diragukan, adalah pinjaman yang telah jatuh tempo dan lewat tiga bulan dan berdasarkan penilaian bank, debitur tidak dapat membayar kembali hutangnya dan bunganya, hanya diharapkan pelunasan sekarang. Kurangnya 50 % dari saldo debetnya pinjaman tanpa perjanjian kredit dan tanpa akses yang berdasarkan penilaian bank diharapkan dapat siperoleh pelunasan sekurang-kurangnya 50 % dari saldo debetnya.

d. Macet, yaitu pinjaman yang tidak dapat dikatagorikan dari tiga jenis tersebut diatas, dan menurut penilaian bank, hanya dapat diharapkan pelunasannya kurang dari 50 % dari saldo debetnya.

e. Kredit dalam pengawasan, adalah sebelum pemberian kredit terlebih dahulu diadakan penelitian atau analisis kredit.

4. Menurut penggunaannya, adalah pinjaman yang diberikan berdasarkan tujuan penggunannya yang dapat dilihat dari sudut produktuvitasnya seperti :

a. Kredit modal kerja terdiri dari : - kredit modal kerja perdagangan - kredit modal kerja produksi

b. Kredit investasi, yaitu kredit yang diberkan dengan tujuan menambah/membeli alat-alat produksi yang tepat dan bahan lama yang bisa disebut barang modal. Kredit semacam ini biasanya diberikan kepada perusahaan industri yang mempunyai jangka waktu panjang.

C. Tujuan Dan Fungsi Kredit

Berdasarkan pengertian dan uraian sebelumnya, maka dapat disimpulkan bahwa kredit mempunyai fungsi dan tujuan penting. Fungsi kredit dalam perdagangan dan perekonomian pada umumnya menurut Sinungan (1997 :173) adalah:

1. Kredit dapat meningkatkan daya guna (utility) dari uang . 2. Kredit dapat meningkatkan daya guna (utility) dari barang. 3. Kredit meningkatkan peredaran dan lalulintas uang. 4. Kredit meningkatkan gairah berusaha masyarakat. 5. Kredit adalah salah satu alat stabilitas ekonomi.

6. Kredit adalah jembatan untuk meningkatkan pendapatan nasional. 7. Kredit juga sebagai alat hubungan internasional.

Fungsi-fungsi tersebut pada hakekatnya diarahkan untuk mencapai tujuan kreedit yaitu memperlancar operasi perusahaan. Fasilitas kredit menyebabkan modal yang ada pada masyarakat dapat digunakan lebih produktif, memperlancar peredaran uang dan memperlancar arus barang dan jasa. Dewasa ini kredit pada umumnya dan kredit kelayakan pada khususnya (kredit yang langsung menyentuh kepentingan masyarakat), sudah menjadi salah satu kebutuhan masyarakat terutama masyarakat masyarakat pedesaan yang mayoritas berpengasilan rendah.

Tujuan dasar kredit dimaksudkan untuk mencapai suatu tujuan tertentu yang tidak boleh merugikan tujuan lainnya, bahkan harus saling menunjang atau dapat dicapai bersama. Untuk itu diperlukan perencanaan yang matang dan

melalui suatu analisa dan penelitian yang cermat untuk mencegah terjadinya kerugian bagi bank.

D. Pengertian Dan Faktor-Faktor Yang mempengaruhi Bunga Kredit 1. Pengertian Bunga Kredit

Bunga kredit adalah balas jasa yang diberikan oleh nasabah kepada pihak bank. Menurut Kasmir (2000:7), bunga kredit adalah harga yang harus dibayar oleh debitur kepada bank. Selanjutnya Sinungan (1997:27) mengatakan bahwa bunga kredit merupakan suatu ganti rugi atas penggunaan dana oleh nasabah.

Berdasarkan pengertian diatas, dapat diketahui bahwa bunga kredit merupakan keuntungan yang diterima atas peminjaman uang kepada nasabah dan sebaliknya bagi nasabah merupakan biaya modal yang harus dikeluarkan pihak nasabah atas penggunaan fasilitas kredit bank.

Bank di Indonesia saat ini terlihat pada neraca bank didominasi oleh kredit sehingga pendapatan bunga kredit masih sangat dominan dibandingkan dengan pendapatan non bunga atau free based income. Dengan demikian bahwa penetapan bunga kredit suatu bank merupakan kebijaksanaan yang penting dan strategis sehingga dalam pengambilan keputusan tingkat suku bunga yang harus diberikan senantiasa memperhatikan seluruh faktor yang mempengaruhinya dan dalam pelaksanaannya harus didukung dengan perangkat administrasi (perjanjian kredit dan sistem perhitungan dan pencatatan) yang baik.

.2. Faktor-Faktor Yang Mempengaruhi Bunga Kredit

Banyak faktor yang harus diperhatikan dalam menentukan bunga kredit. Menurut Sinungan (1997:45), bahwa ada beberapa faktor yang mempengaruhi bunga kredit, yaitu :

a. Keadaan Ekonomi dan Keuangan.

Berdasarkan keadaan pasar uang, termasuk jumlah uang yang beredar makin meningkat maka bunga kredit perlu dinaikkan demikian pula sebaliknya apalagi uang yang beredar dipasar rendah maka bunga kredit harus diturunkan. b. Degree Of Risk.

Penentuan atau penetapan bunga kredit perlu diperhatikan resiko dari kredit tersebut.

c. Hubungan Dengan Nasabah.

Apabila hubungan antara bank dengan nasabah semakin baik, maka perlu diberikan special rate atau bunga khusus untuk debitur dan bunga kredit yang diberikan juga rendah, agar nasabah betah dan tetap memilih bank kita.

d. Cost Of Money.

Bila cost of money dikeluarkan bank tinggi, maka bunga kredit yang diberikan bank juga tinggi. Sebaliknya apabila cost of money rendah maka bunga kredit bank pun rendah.

E. Pengertian Kredit Konsumtif

Beragamnya jenis usaha, menyebabkan beragam pula kebutuhan akan dana . Kebutuhan dana yang beragam menyebabkan jenis kredit juga menjadi

beragam. Hal ini disesuaikan dengan kebutuhan dana yang diinginkan nasabah. Pinjaman jangka panjang merupakan suatu pinjaman yang di berikan oleh bank atau lembaga-lembaga keuangan bukan bank yang jangka waktunya lebih dari satu tahun. Biasanya pinjaman jangka menengah dan pinjaman jangka panjangmengikat kedua belah pihak dan di tuangkan dalam satu „Akad Kredit‟ yang berisi : (1) jumlah pinjaman dan angsurannya ; (2) tingkat bunga kredit yang di bebankan ; (3) syarat-syarat perjanjian kredit (covenants) ; (4) agunan kredit ; (5) hal-hal yang dianggap perlu sepertoi denda atau penalti atas keterlambatan pembayaran angsuran (hafid, 2010). Pada prekteknya kredit yang diberikan bank umum dan bank perkreditan rakyat untuk masyarakat terdiri dari berbagai jenis. Salah satu diantaranya adalah kredit konsumtif.

Kredit konsumtif adalah kredit yang digunakan untuk dikonsumtif secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha. Sebagai contoh kredit untuk perumahan kerdit dan mobil pribadi, kredit perabotan rumah tangga dan kredit konsumtif lainnya (Widya, 2012).

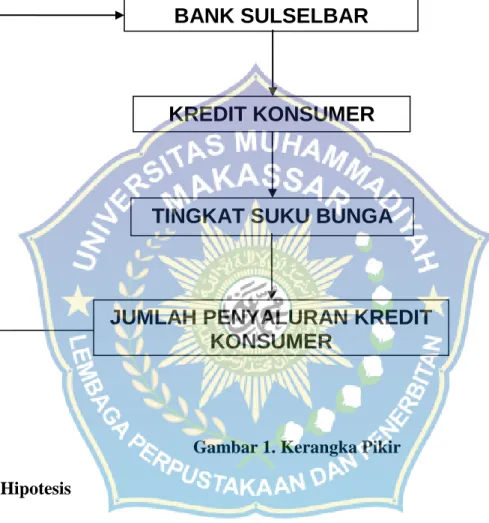

F. Kerangka Pikir

Bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Dalam kegiatan dan fungsi bank, kredit tidak terlepas dan senantiasa memberikan prestasi dan kontra

prestasi bagi masyarakat dan bahkan kegiatan yang paling banyak memberikan hasil bagi bank adalah kredit.

Penyaluran kredit, tingkat suku bunga sangat berperan penting bagi bank itu sendiri. Yang harus diperhatikan adalah tingkat suku bunga kredit yang berlaku, artinya semakin tinggi suku bunga khususnya bunga kredit, maka makin kurang nasabah yang mengambil kredit sehingga dapat menurunkan asset bank tersebut. Sebaliknya apabila suku bunga rendah maka minat nasyarakat untuk mengambil kredit lebih besar, sehingga pendapatan yang akan diterima bank sangat besar. Olehnya itu, pihak bank harus memperhatikan bunga kredit, artinya disesuaikan dengan aturan dari Bank Indonesia.

Penetapan suku bunga kredit banyak faktor yang harus diperhatikan suatu bank untuk menerapkan tingkat suku bunga itu sendiri disamping harus tetap mengacu kepada tingkat suku bunga yang ditetapkan oleh Bank Indonesia. Faktor inilah yang menjadi acuan buat bank untuk menetapkan tingkat suku bunga yang akan diberlakukan pada wilayah bank itu sendiri.

Untuk penetapan bunga kredit bagi suatu bank masih merupakan kebijaksanaan yang penting dan strategis sehingga dalam pengambilan keputusan tingkat bunga yang harus diberikan senantiasa memperhatikan seluruh faktor yang mempengaruhinya dan dalam pelaksanaannya harus didukung dengan perangkat administrasi yang baik.

Operasional perkreditan Bank Sulselbar Cabang Bantaeng mengeluarkan produk berupa kredit kemudian ditetapkan tingkat suku bunga, dan tingkat suku

bunga akan mempengaruhi penyaluran kredit konsumtif, dan tentunya dari jumlah penyaluran kredit akan menjadi keuntungan PT. Bank Sulselbar Cabang Bantaeng

Untuk lebih jelasnya kerangka pemikiran yang telah diuraikan diatas, dapat dirangkum dalam skema sebagai berikut :

Gambar 1. Kerangka Pikir G. Hipotesis

Dengan mengacu pada masalah pokok dan landasan teori yang di kemukakan, maka diduga bahwa “ Tingkat suku bunga berpengaruh signifikan terhadap penyaluran kredit konsumtif (Kredit Multi Guna )pada PT. Bank Sulselbar Cabang Bantaeng”.

BANK SULSELBAR

BANTAENGTAENGKREDIT KONSUMER

TINGKAT SUKU BUNGA

JUMLAH PENYALURAN KREDIT

KONSUMER

BAB III

METODE PENELITIAN

A. Lokasi Dan Waktu Penelitian

Penelitian ini dilakukan di Kota Bantaeng, dimana Bank Sulselbar Cabang Bantaeng dijadikan sebagai obyek penelitian. Bank Sulselbar berlokasi di Jl. Andi Manappiang No. 1 Pasorongi Bantaeng. Dan penelitian ini dilaksanakan selama 2 (dua) bulan.

B. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan pada penelitian ini adalah sebagai berikut :

1. Observasi

Observasi, yaitu melakukan pengamatan secara langsung pada obyek penelitian dan mengumpulkan data yang diperlukan.

2. Dokumentasi

Penelitian Pustaka (Library Research) yaitu pengumpulan data teoritis dengan cara menelaah berbagai buku literatur dan bahan pustaka lainnya yang berkaitan dengan masalah yang dibahas.

C. Jenis Dan Sumber Data 1. Jenis Data

a. Data kualitatif, yaitu data yang diperoleh dari bank dalam bentuk informasi baik secara lisan maupun secara tertulis.

b. Data kuantitatif, yaitu data yang diperoleh dari pihak bank seperti jumlah kredit yang disalurkan.

2. Sumber Data

a. Data primer, yaitu data yang diperoleh secara langsung dari bank berdasarkan hasil observasi dengan pimpinan dan karyawan.

b. Data sekunder, yaitu data yang diperoleh dari dokumen bank, berupa laporan tertulis yang dibuat secara berkala.

D. Populasi dan Sampel 1. Populasi

Pengertian populasi menurut Singarimbun dan Efendi adalah jumlah keseluruhan dari unit yang ciri-cirinya akan diduga. Dalam penelitian ini menggunakan elemen orang yaitu nasabah bank. Jumlah keseluruhan nasabah bank yang bergerak di perkreditan konsumtif ( kredit Multi guna ) di PT. Bank Sulselbar Cabang Bantaeng sebagai populasi penelitian.

Adapun jumlah nasabah yang dimaksud adalah banyaknya nasabah yang melakukan peminjaman kredit 3 ( tiga ) tahun berturut-turut yaitu ; tahun 2012, 2013, dan 2014.

2. Sampel

Sampel adalah populasi yang terpilih menjadi responden dalam penelitian. Sehubungan dengan kuantitas populasi yang ada dalam penelitian ini banyak maka secara proporsional di tetapkan 5% dari N (populasi penelitian). Kelompok populasi penelitian yang menjadi bagian populasi sasaran menjadi responden dalam rangka pengumpulan data.

E. Definisi Operasional

Tingkat suku bunga adalah harga dari penggunaan dana dan investasi (loanable funds). Tingkat suku bunga merupakan salah satu indikator dalam menentukan apakah seseorang akan melakukan investasi atau menabung (Boediono 1994 : 96). Berdasarkan defenisi tersebut, tingkat suku bunga diberlakukan sebagai variabel pengaruh (X).

Kredit konsumtif adalah kredit yang digunakan untuk dikonsumtif secara pribadi (Widya: 2012). Pengertian lain di sebutkan bahwa kredit konsumtif yaitu, kredit yang dipergunakan untuk pembelian barang tertentu bukan keperluan usaha (aktivitas produktif) melainkan untuk (konsumtif) dan merupakan pinjaman yang bersifat nonrevoling (Helmi : 2009). Untuk itu pengertian penyaluran kredit konsumtif adalah tersalurnya dana terhadap nasabah untuk kepentingan bukan usaha (aktivitas produktif). Pengertian tersebut (penyaluran kredit konsumtif) dalam penelitian ini dijadikan sebagai variabel terpengaruh (Y)

Fungsi kredit dalam perdagangan dan perekonomian pada umumnya menurut Sinungan (1997:173) adalah:

1. Kredit dapat meningkatkan daya guna (utility) dari uang . 2. Kredit dapat meningkatkan daya guna (utility) dari barang. 3. Kredit meningkatkan peredaran dan lalulintas uang. 4. Kredit meningkatkan gairah berusaha masyarakat. 5. Kredit adalah salah satu alat stabilitas ekonomi.

6. Kredit adalah jembatan untuk meningkatkan pendapatan nasional. 7. Kredit juga sebagai alat hubungan internasional.

4. Bunga kredit adalah balas jasa yang diberikan oleh nasabah kepada pihak bank. Menurut Kasmir (2000 : 7), bunga kredit adalah harga yang harus dibayar oleh debitur kepada bank.

5. Faktor yang harus diperhatikan dalam menentukan bunga kredit. Menurut Sinungan (1997: 45) bahwa ada beberapa faktor yang mempengaruhi bunga kredit, yaitu: Keadaan Ekonomi dan Keuangan, Degree Of Risk, Hubungan dengan nasabah, Cost Of Money.

6. Kredit konsumtif adalah kredit yang digunakan untuk dikonsumtif secara pribadi. Kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

F. Metode Analisis

Untuk menguji hipotesis yang diajukan, maka analisis yang digunakan adalah :

1. Analisis Deskriptif

Analisis deskriptif yaitu menjelaskan perubahan tingkat suku bunga dan peningkatan jumlah kredit.

2. Analisis regresi sederhana, yaitu untuk melihat pengaruh tingkat suku bunga terhadap jumlah kredit yang tersalur dengan persamaan sebagai berikut :

Y = a - b X

Dimana : Y = Jumlah kredit yang disalurkan X = Tingkat suku bunga kredit a = Konstanta

b = Parameter yang dihitung

Untuk mengetahui hubungan antara tingkat suku bunga dengan jumlah kredit yang disalurkan dapat dihitung Koefisien Korelasinya dan Koefisien Determinasinya menggunakan Aplikasi SPSS.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah Singkat Perusahaan

Berdirinya bank pembangunan daerah Sulawesi selatan cabang bantaeng , tidak terlepas dari sejarah berdirinya BPDSS (Bank Pembangunan Daerah Sulawesi Selatan ), yang berkantor pusat di Makassar. Bank pembangunan daerah Sulawesi selatan didirikan atas dasar surat keputusan penguasa perang daerah Sulawesi selatan –tenggara no. 004/KPTS/Perda/SST/1961 tanggal 2 januari 1961,yang ditanda tangani oleh M.Yusuf selaku panglima KODAM (Komando Daerah Militer) XVI Hasanuddin. Surat keputusan ini dikuatkan dengan akte Notaris A.Raden Kadirman di Jakarta No.67 tanggal 13 Juli 1961 dengan nama PT.Bank Pembanguan Daerah Sulawesi Selatan.

Pada tahun 1962 keluarlah undang-undang no.13 tentang ketenruan pokok-pokok Bank Pembangunan Daerah. Tindak lanjut dari undang-undang itu adalah Peraturan Daerah No. 002 Tahun 1964 tentang Pendirian Pembanguna Daerah dengan status milik daerah.

Pada tahun 1967 keluar lagi peraturan No. 002 tahun 1967 tentang Pemisahan Provinsi Sulawesi Selatan dan Sulawesi Tenggara. Dengan demikian Bank Pembangunan Sulawesi Selatan berkedudukan di Makassar sedangkan Bank Sulawesi Tenggara berkedudukan di kendari.

Pada tahun 1967 terbitlah Undang-Unadang Nomor 14 tentang Pokok-Pokok Perbankan, yaitu Bank Pembangunan Daerah mempunyai status yang sama dengan Bank Umum.

Pada tahun 1974, terbitlah Undang-Undang Nomor 5 tahun 1974 yang mana Bank Pembangunan Daerah ditunjuk sebagai pemegang kas daerah untuk mengelolah operasionalnya.

Cabang-cabang Pembangunan Daerah Sulawesi Selatan di masing-masing Daerah tingkat II termasuk Bank Pembangunan Daerah Cabang Bantaeng dibentuk berdasarkan surat keputusan Mentri Keuangan urusan serta Bank Indonesia No. 96/UBS/65/ tanggal 22 september 1965.

Pada tahun 2004 Bank Pembangunan Daerah Sulawesi Selatan berubah status menjadi PT.Bank Sulsel sesuai akta pendirian No. 19 tgl 27 Mei 2004 yang ditandatangani notaris Mestarianie Habie,SH, di Makassar.

Pada tahun 2005 keluar surat Keputusan Gubernur Bank Indonesia No.7/25/Ket.GBI/2005 tgl 10 Mei 2005 tentang perubahan bentuk Badan Hukum perusahaan daerah Bank Pembangunan Daerah Sulawesi Selatan menjadi perseroan Terbatas yang mana PT.Bank Pembangunan Daerah Sulawesi Selatan yang disingkat PT.Bank Sulsel dan sesuai surat Bank Indonesia No.7/343/DPID/PR2 tgl 10 Mei 2005 perihal persetujuan pengalihan izin usaha dariBadan Hukum lama (Perusahaan Daerah) Kepada Badan Hukum baru (Perseroan Terbatas). Perubahan status ini mulai berlaku sejak 31 Mei 2005 tentang perubahan bentuk Hukum Perusahaan daerah Bank Sulawesi Selatan

menjadi Perseroan Terbatas Bank Pembangunan Daerah Sulawesi Selatan yang disingkat PT.Bank Sulsel.

Pada tahun 2011, keluarlah surat keputusan Gubernur Bank Indonesia Nomor : 13/32/KEPGBI/2011 tentang perubahan izin usaha atas nama PT. Bank Pembangunan Daerah Sulawesi Selatan disingkat PT.Bank Sulsel menjadi izin usaha atas nama PT.Bank Pembangunan Daerah Dan Sulawesi Selatan Barat disingkat PT. BANK SULSELBAR.

B. Struktur Organisasi PT. Bank Sulselbar Cabang Bantaeng dan Job Description

a. Struktur organisasi

Struktur organisasi PT. Bank Sulselbar Cabang Bantaeng berdasarkan surat keputusan direksi PT. Bank Sulselbar dengan pengalihan kegiatan operasional kantor pusat ke PT. Bank Sulselbar Cabang Bantaeng. Struktur organisasi dapat dilihat sebagai berikut :

STRUKTUR ORGANISASI BANK SULSELBAR CABANG BANTAENG

PEMIMPIN CABANG

Sumber. PT. Bank Sulselbar Cabang Bantaeng

b. Job Description a. Seksi Pemasaran

Memasarkan kredit, dana dan jasa Bank kepada nasabah / calon nasabah.

1. Menjual produk kredit , dana dan jasa bank kepada nasabah / calon nasabah.

2. Memproses permohonan kredit

KEPALA KASDA PEMIMPIN SEKSI PEMASARAN PEMIMPIN SEKSI AKUNTANSI DAN ADM TRANSAKSI PEMIMPIN SEKSI UMUM KANTOR KAS

3. Memproses permohonan kredit non komersial kepada pegawai negeri dan swasta

4. Melaksanakan pembinaan nasabah dan penagihan

5. Mengelola kredit kolektibilitas I, II, dan III (non komersial dan komersial)

6. Memproses adminitrasi fasilitas kredit termasuk bank garansi, dukungan bank dan perhitungan bunga pinjaman.

7. Melakukan pemantauan kolektibilitas pinjaman perdebitur (non komersial dan komersial)

8. Membuat laporan pengkreditan

9. Mengusahakan penyelesaian kredit macet (kolektibilitas IV dan V) serta kredit yang dihapusbukuan

10. Membantu kantor pusat dalam upaya penyelesaian kredit macet melalui pengadilan negri, KP2LN ataupun lembaga lelan

b. Seksi keuangan

1. Mengendalikan / mengawasi data VBS (Virtual Bankking Sistem) dan data output komputer atas transaksi-transaksi

2. Menangani transaksi-transaksi yang dibukukan ke dalam rekening-rekening financial kantor cabang bantaeng

3. Menganalisa dan melaporkan data informasi mengenai kondisi dan posisi financial kantor cabang maupun rekening nasabah

4. Menyiapkan data laporan financial

6. Membuat laporan kantor cabang

7. Menangani penyelesaian adminitrasi transaksi kliring 8. Menangani penyelesaian adminitrasi transaksi tranfer

9. Melakukan entry transaksi keuangan (pemindahan dan kliring) ke dalam sistem

10. Menangani penyelesaian bunga deposito tabungan dan pinalty rekening nasabah

c. Seksi Umum

1. Mengelola masalah kepegawaian kantor cabang 2. Mengadminitrasikan surat-surat keluar maupun masuk

3. Melaksanakan perhitungan gaji serta hak dan kewajiban lainnya, baik pegawai organik maupun pegawai kontrak atau magang

4. Membuat laporan daftar hadir dan gaji pegawai setiap bulan 5. Membuat laporan pajak pegawai

6. Mengelola keperluan logistic kantor cabang 7. Mengelola adminitrasi umum kantor cabang 8. Menyiapkan laporan lain dan statistic cabang d. Kepala kasda

Bertugas untuk melaksanakan pekerjaan, penerimaan, menyimpan, membayar, atau menyerahkan dan mempertanggung jawabkan uang serta surat berharga untuk kepentingan daerah

1. Menangani transaksi-transaksi yang di bukukan ke dalam rekening-rekening financial kantor kas

2. Menganalisa dan melaporkan data informasi mengenai kondisi dan posisi financial kantor kas maupun rekening nasabah

3. Menyiapkan data laporan financial 4. Membuat laporan kantor kas

5. Menangani penyelesaian adminitrasi transaksi kliring 6. Menangani penyelesaian adminitrasi transaksi tranfer

7. Melakukan entry transaksi keuangan (pemindahan dan kliring) ke dalam sistem

8. Melakukan pembayaran gaji pegawai dan transaksi kas daerah lainya

C. Perkembangan Kredit Konsumtif PT. Bank Sulselbar Cabang Bantaeng Pertumbuhan asset yang cukup pesat sejak pertengahan tahun kredit 2011 - 2012 kondisi itu memungkinkan PT. Bank Sulselbar Cabang Bantaeng. melakukan ekspansi dalam bidang perkreditan. Hal ini dapat dilihat pada pertumbuhan portofolio. yg menunjukkan adanya kontribusi dari sektor kredit konsumtif cukup mengesankan / menggembirakan. Gambaran kontribusi pertumbuhan tersebut dapat dilihat dalam tabel berikut :

Tabel 1

Pertumbuhan Portofolio Kredit Konsumtif Kredit konsumtif (Rp) Tota Kredit (Rp) Persentase % 2011 125.023.300.000 193.911.300.000 64,5 2012 159.793.100.000 213.796.200.000 74,7 2013 192.342.400.000 230.994.900.000 83,3 2014 225.124.700.000 261.052.300.000 86,2 Sumber : PT. Bank Sulselbar Cabang Bantaeng, 2015

Pada tahun 2011 kredit konsumtif sebesar Rp. 125.023.300.000 mencapai 64,5% dari total kredit Rp. 193.911.300.000. tahun 2012 dengan jumlah kredit konsumtif Rp. 159.793.100.000 naik menjadi 74,7% dari total kredit Rp. 213.796.200.000. sedangkan tahun 2013 dengan jumlah kredit konsumtif Rp. 192.342.400.000 atau mencapai 83,3% dari total kredit Rp. 230.994.900.000. untuk tahun 2014 dengan jumlah kredit konsumtif Rp.225.124.700.000 mencapai 86,2% dari total kredit sebesar Rp. 261.052.300.000.

Bersadarkan deskripsi data pertumbuhan pertofolio kredit konsumtif tersebut, setiap tahun mengalami pertumbuhan sebagai berikut: (1) tahun 2011 ke tahun 2012 masing-masing 64,5% dan 74,7% perubahan persentase tersebut mencapai 10,2%; (2) untuk tahun 2012 ke tahun 2013 masing 74,7% dan 83,3% menunjukkan pada tahun tersebut jumlah kredit konsumtif mengalami pertumbuhan sebesar 8,6%; (3) untuk tahun 2013 ke tahun 2014 juga mengalami

pertumbuhan jumlah kredit konsumtif sebesar dari 83,3% menjadi 86,2% menunjukkan bahwa selisi pertumbuhan pada tahun tersebut mencapai 2,9%.

Berdasarkan perubahan persentase pertumbuhan portofolio kredit konsumtif dari tahun 2011 sampai 2014 yaitu 64,5% menjadi 86,2% sehingga besaran perubahan persentase jumlah kredit konsumtif terhadap total kredit pada PT. Bank Sulselbar Cabang Bantaeng sebesar 21,7%.

Saat ini PT. Bank Sulselbar Cabang Bantaeng, telah memiliki beberapa produk Kredit Konsumtif yang meliputi :

- Kredit Pemilikan Rumah – KPR - Kredit Umum Lainnya - KUL - Kredit multi Guna - KMG

Perlu disadari bahwa produk kredit konsumtif adalah produk-produk standar yang bersifat massal. Dengan sifatnya yang demikian maka terdapat beberapa faktor yang sangat menentukan yaitu produk, custumer, teknologi, pelayanan dan saluran distribusi. Karena itulah dalam usaha pengembangannya, Kredit Konsumtif PT. Bank Sulselbar Cabang Bantaeng, selalu menekankan pada peningkatan efisiensi dan cost-effectiveness dalam hal menyiapkan produk yang lebih menarik, memberkan pelayanan yang berkualitas dan memelihara hubungan yang lebih baik dengan nasabah/mitra kerjasama dalam rangka mempertahankan loyalitas.

Untuk menciptakan tingkat pertumbuhan kredit yang tinggi, strategi pengembangan pemasaran Kredit Konsumtif PT. Bank Sulselbar Cabang Bantaeng, dilakukan melalui program unggulan yaitu :

1) Program Implant Banking

Adalah fasilitas kredit konsumtif yang diberikan kepada karyawan suatu perusahaan secara kolektif, bekerjasama dengan perusahaan atau koperasi karyawan (Kopkar) khusus dalam hal-hal pembayaran angsuran pinjaman. Dengan target market perusahaan atau koperasi karyawan dari perusahaan yang cukup bonafit, program ini dimaksudkan sebagai suatu program pembiayaan kolektif yang diberikan kepada perusahaan (financial outsourcing) untuk meningkatkan kesejahteraan karyawannya. Hingga perusahaan koperasi karyawan yang telah memanfaatkan fasilitas ini.

D. Tingkat Suku Bunga Kredit PT. Bank Sulselbar Cabang Bantaeng

Pembebanan besarnya suku bunga kredit dibedakan kepada jenis kreditnya. Pembebanan disini maksudnya metode perhitungan yang akan digunakan, sehingga mempengaruhi jumlah bunga yang akan dibayar. Jumlah bunga yang dibayar akan mempengaruhi jumlah angsuran perbulannya. Dimana jumlah angsuran terdiri dari hutang/pokok pinjaman dan bunga.

Tabel 2

Suku bunga PT. Bank Sulselbar Cabang Bantaeng

Tahun Suku Bunga %

2011 18,5

2012 15,5

2013 12,5

2014 9,5

∑ 56,00 %

Tingkat suku bunga kredit pada PT. Bank Sulselbar Cabang Bantaeng, terlihat pada tahun 2011 sebesar 18,5%, tahun 2012 sebesar 15,5%. Tahun 2013, sebesar 12,5%. Tahun 2014 sebesar 9,5% ini dilakukan oleh karena, PT. Bank Sulselbar Cabang Bantaeng.

Meskipun hal ini dilakukan namun terlihat dari akhir tahun 2011 sampai dengan akhir tahun 2014, jumlah kredit yang diberikan menunjukkan peningkatan.

Sistem pembebanan bunga pada PT. Bank Sulselbar Cabang Bantaeng adalah Flat Rate dimana pembebanan bunga setiap bulan tetap dari jumlah pinjamannya, demikian pula pokok pinjaman setiap bulan juga dibayar sama sehingga cicilan setiap bulan sama sampai kredit tersebut lunas.

Sesuai dengan pembebanan bunga dengan metode flat rate, maka setiap bulan bunga yang dibayar adalah tetap sampai kredit tersebut lunas. Hal ini juga berarti jumlah angsurannya pun sama setiap bulannya contoh : nasabah A memperoleh kredit sebesar Rp. 60.000.000 untuk jangka waktu satu tahun, tingkat bunga ditetapkan PT. Bank Sulselbar Cabang Bantaeng sebesar 9,5% pertahun.

Untuk menghitung Pokok Pinjaman (PP) perbulan PP = Jumlah Pinjaman (JP) dibagi Jumlah Waktu (JW) = Rp. 60.000.000/12 bulan = Rp. 5.000.000). sedangkan untuk menghitung suku bunga perbulan adalah: BG=bunga kali nominal pinjaman dibagi 12 bulan dikali 1 = Rp. 475.000. sehingga jumlah ansuran setiap bulan mencapai Rp. 5.475.000.

Untuk lebih jelasnya disajikan tabel perhitungan kredit konsumtif yang mencakup uraian ansuran dari bulan pertama sampai bulan terakhir dalam satu tahun tertentu (lihat tabel 3)

Tabel 3

Tabel Perhitungan Kredit Konsumtif (Dalam Ribuan Rupiah)

Bulan Sisa pinjaman Pokok

Pinjaman Bunga Angsuran

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 55.000,- 50.000,- 45.000,- 40.000,- 35.000,- 30.000,- 25.000,- 15.000,- 15.000,- 10.000,- 5.000,- 0 5.000,- 5.000,- 5.000,- 5.000,- 5.000,- 5.000,- 5.000,- 5.000,- 5.000,- 5.000,- 5.000,- 5.000,- 850,- 850,- 850,- 850,- 850,- 850,- 850,- 850,- 850,- 850,- 850,- 850,- 5.850,- 5.850,- 5.850,- 5.850,- 5.850,- 5.850,- 5.850,- 5.850,- 5.850,- 5.850,- 5.850,- 5.850,- 60.000,- 10.200,- 70.200,- Sumber : Data diolah

E. Penyaluran Kredit Konsumtif PT. Bank Sulselbar Cabang Bantaeng Ada beberapa jenis kredit yang terdapat pada PT. Bank Sulselbar Cabang Bantaeng salah satu diantaranya adalah kredit konsumtif. Dimana kredit ini mengandung pengertian bahwa kredit ini hanya digunakan untuk dkonsumtif

secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

Di tengah kondisi perekonomian nasional yang masih belum kondusif, dunia perbankan ikut merasakan dampaknya. Walaupun demikian, PT. Bank Sulselbar Cabang Bantaeng berhasil meningkatkan volume penyaluran kredit sebesar Rp. 125.023.300.000 dari tahun 2014 yang jumlahnya Rp. 225.124.000.000.

Tabel 4

Jangka Waktu Kredit Berdasarkan Perjanjian Kredit (Dalam Rupiah) 2011 2012 2013 2014 0 -1 Thn 20.000.000 - - - 1 – 2 Thn 401.000.000 517.000.000 512.400.000 739.000.000 2 – 5 Thn 6.267.500.000 6.209.000.000 6.208.000.000 7.745.000.000 Lbh 5 Thn 118.334.800.000 153.067.100.000 185.622.000.000 216.640.000.000 125.023.300.000 159.793.100.000 192.342.400.000 225.124.000.000 Sumber : PT. Bank Sulselbar Cabang Bantaeng, 2015

Tabel 5

Pelunasan kredit berdasarkan Jatuh Tempo (Dalam rupiah) 2011 2012 2013 2014 0 -1 Thn - - - - 1 – 2 Thn 10.500.000 72.000.000 14.000.000 43.000.000 2 – 5 Thn 239.000.000 157.000.000 173.000.000 70.000.000 Lbh 5 Thn 1.768.000.000 2.929.000.000 3.401.000.000 3.145.000.000 2.017.500.000 3.158.000.000 3.588.000.000 3.258.000.000 Sumber : PT. Bank Sulselbar Cabang Bantaeng, 2015

Dengan kanaikan tersebut, pada akhir tahun 2014 portofolio kredit menjadi sebesar Rp. 261.052.300.000 atau mengalami pertumbuhan 49% dibanding tahun 2014. Pertumbuhan tersebut merupakan growth tertinggi sepanjang perjalanan bisnis PT. Bank Sulselbar Cabang Bantaeng. Peningkatan portofolio kredit terjadi karena keberhasilan dalam meningkatkan penyaluran kredit baik dalam bentuk Rupiah.

Dengan kenaikan tersebut pada akhir tahun 2014 portofolio kredit menjadi sebesar Rp. 261.052.300.000 atau mengalami pertumbhan 86% dibanding tahun 2011. pertumbuhan tersebut merupakan growth tertinggi sepanjang perjalanan bisnis PT. Bank Sulselbar Cabang Bantaeng.

Kredit konsumtif merupakan penyumbang terbesar dan total portofolio kredit retail. Selama tahun 2014, PT. Bank Sulselbar Cabang Bantaeng berhasil meningkatkan kredit konsumtif.

Selain itu, sebagai wujud dukungan terhadap program pemerintah mengembangkan usaha mikro, PT. Bank Sulselbar Cabang Bantaeng menyalurkan kredit usaha mikro melalui kerjasama dengan BPR yang mempunyai tingkat kesehatan serta reputasi yang baik.

Program ini merupakan bentuk kerjasama dengan institusi pemerintah untuk memberikan kredit secara kolektif kepada karyawan. Institusi yang dimaksud dapat merupakan perusahaan atau koperasi karyawan perusahaan yang bersangkutan.

Untuk mendukung penyaluran kredit konsumen telah dibentuk Consumer Loan Center/CLC yang merupakan pusat pengembangan dan mempercepat proses pengajuan kredit. Dengan adanya CLC, Proses pengajuan kredit lebih efisien dan memudahkan nasabah. Selama tahun 2005, telah dibentuk 3 CLC.

F. Pengaruh Tingkat Suku Bunga Terhadap Penyaluran Kredit Konsumtif Pada PT. Bank Sulselbar Cabang Bantaeng.

Untuk mengetahui pengaruh tingkat suku bunga terhadap jumlah kredit yang tersalurkan Pada PT. Bank Sulselbar Cabang Bantaeng,digunakan analisis regresi linear sederhana dengan persamaan :

Y = a - bX

Dimana: Y = Jumlah Kredit yang disalurkan X = Tingkat suku bunga kredit a = Konstanta

b = Parameter yang dihitung tehnik perhitungan disajikan pada tabel sebagai berikut :

Tabel 6

kredit Konsumtif dalam Kaitannya Dengan Suku Bunga Pada PT. PT. Bank Sulselbar Cabang Bantaeng

(Dalam Rupiah) Tahun Suku Bunga Kredit Konsumtif X Y X2 Y2 (X) (Y) 2011 18,5 125.023,3 2.312.931,05 342,25 15.630.825.543 2012 15,5 159.793,1 2.476.793,05 240,25 25.533.834.808 2013 12,5 192.342,4 2.404.280,00 156,25 36.995.598.838 2014 9,5 225.124,7 2.138.684,65 90,25 50.681.130.550 ∑ 56,00 702.283,5 9.332.688,75 829,00 128.841.389.738

Dari hasil perhitungan pada tabel diatas, dapat di peroleh hasil sebagai berikut : ∑X = 56,00 ∑Y = 702.283,5 ∑Y2 = 128.841.389.738 ∑X2 = 829,00 ∑XY = 9.332.688,75 n = 4

berdasarkan data diatas,selanjutnya dapat di hitung nilai koefisien atau parameter a dan b sebagai berikut :

n. ∑XY - ∑X. ∑Y b = n. ∑X2 – (∑X)2 (4).( 9.332.688,75) – (56) (702.283,5) b = (4).( 829) – (56)2 37.330.755.000.000 - 39.327.876.000.000,00 b = 3.316,00 - 3.136,00 -1.997.121.000.000 b = 180,00 b =

-

11.095.116.666,6667Dan nilai koefisien a adalah : a = Y – b. X

= 175.570.875– (

-

11.095.116.666,6667).

14,000 = 175.570.875– (-155.331.633.333)Y = a - b.X

Y = 330.902.508.333,33300 – 11.095.116.666,6667 X Y = 330.902.508.333

Nilai b pada persamaan diatas menunjukkan bahwa apabila suku bunga meningkat sebesar 1%, maka penyaluran kredit akan berkurang sebesar Rp. 11.095.116.666,6667.

Berdasarkan hasil analisis data lapangan dengan menggunakan aplikasi SPSS memperoleh nilai r = 0,999883719 menunjukkan bahwa ada korelasi positif antara suku bunga dengan penyaluran kredit. Dimana suku bunga diturunkan maka penyaluran kredit meningkat dan ketika suku bunga dinaikkan maka penyaluran kredit berkurang.

Sementara nilai r2 (determinasi) mencapai 0,999767451 memberikan pernyataan atau menunjukkan bahwa pengaruh suku bunga bersifat terbalik (negatif), artinya apabila tingkat suku bunga turun maka penyaluran kredit akan bertambah, begitupun sebaliknya.

G. Pembahasan Hasil

Penyaluran kredit kepada nasabah banyak faktor yang menentukan lancar tidaknya. Salah satu diantaranya adalah tingkat suku bunga. Tingkat suku bunga sangat berperan penting bagi sebuah bank yang mengelola sistim perkreditan. Bunga kredit adalah balas jasa yang diberikan oleh nasabah kepada pihak bank. Bunga kredit merupakan ganti rugi atas penggunaan dana oleh nasabah. Oleh sebab itu penetapan bunga kredit suatu bank merupakan kebijakan yang penting

dan strategis dalam perbankan, sehingga dalam pengambilan keputusan tentang tingkat suku bunga harus memperhatikan seluruh faktor yang mempengaruhinya.

Teori-teori tersebut merupakan deskripsi yang mendukung masalah pokok dalam penelitian ini berdasarkan hipotesis di duga “ tingkat suku bunga berpengaruh secara signifikan terhadap penyaluran kredit ”. Hipotesis tersebut setelah pengolahan dan analisis data ditemukan adanya korelasi yang kuat dengan nilai r = 0,999883719 yang memberi petunjuk bahwa ada hubungan antara tingkat suku bunga dengan tingkat penyaluran kredit konsumtif. Hubungan ini memberikan indikasi bahwa hipotesis yang diajukan diterima. Disamping itu pengaruh antara tingkat suku bunga dengan penyaluran kredit konsumtif bersifat terbalik negatif, artinya ketika suku bunga diturunkan maka penyaluran kredit meningkat. Tetapi ketika suku bunga dinaikkan penyaluran kredit mengalami penurunan. Hal ini dibuktikan melalui hasil hitung koefisien determinasi dengan nilai r2 = 0,999767451. Dengan demikian anggapan sementara (hipotesis) yang diajukan didukung oleh data lapangan.

BAB V

SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan pembahasan hasil penelitian, dapat disimpulkan sebagai berikut :

1. tingkat suku bunga berpengaruh signifikan terhadap penyaluran kredit konsumtif, hal ini dapat dilihat dari hasil uji statistik menggunakan regresi linear sederhana.

2. Dari hasil perhitungan dengan menggunakan analisis regresi linear sederhana diperoleh persamaan regresi Y = 330.902.508.333 yang menunjukkan bahwa apabila suku bunga menurun sebesar 1% maka penyaluran kredit akan

meningkat sebesar Rp. 11.095.117

3. berdasarkan hasil analisis regresi aplikasi SPSS ditemukan r = 0,999883719 dan r2 = 0,999767451 yang membuktikan bahwa hipotesis penelitian didukung oleh data lapangan.

B. Saran

1. Dalam rangka meningkatkan penyaluran kredit, maka disarankan agar ketentuan dan prosedur penyaluran kredit yang ditetapkan bank dapat disederhanakan.

2. Dari pembahasan hasil penelitian dapat diketahui bahwa dengan turunnya tingkat suku bunga dapat meningkatkan jumlah kredit yang disalurkan. Oleh karena itu, disarankan agar pihak bank dapat menjaga kestabilan tingkat suku bunga kredit.

47

A. Abdurrachman. 2000., Dasar-Dasar Perbankan, PT Raja Grafindo Persada, Jakarta

Dendawijaya, Lukman. 2001., Manajemen Perbankan, Ghalia Indonesia, Jakarta Dendawijaya, Lukman. 2005., Manajemen Perbankan Edisi Kedua, Ghalia

Indonesia, Jakarta

Hafid, H. Ibrahim 2010. Manajemen Keuangan Perusahaan. Makassar. Pustaka Refleksi.

Hartono, Tony. DR. 2006. Mekanisme Ekonomi Dalam Konteks Ekonomi

Indonesia. Bandung. PT. Remaja Rosdakarya.

Info Bank – Majalah Analisis – Stategi Perbankan, No. 308, Volume XXVI

Kasmir. 2000., Manajemen Perbankan, PT Raja Grafindo Persada, Jakarta

Marsuki. 2005., Analisis Sektor Perbankan Moneter dan Keuangan Indonesia, Mitra Wacana Media, Jakarta

Sagir, H. Soeharsono. 2009. Kapita Selekta Ekonomi Indonesia Perlu Sinerji

Antara Kebijakan Fiskal. Rawa Mangun-Jakarta. Prenada Media Group (

Media Grafika ).

Siamat, Dahlan.2004., Manajemen Bank Umum. Intermedia, Edisi Kelima, Jakarta Siamat, Dahlan. 2005., Manajemen Lembaga Keuangan, Fakultas Ekonomi

Universitas Indonesia, Jakarta

Sinungan, Much. Darsyah. 1997., Uang dan Bank, Rineka Cipta, Cetakan Pertama, Jakarta

Suyatno, Thomas dkk. 1997., Kelembagaan Perbankan, Gramedia Pustaka Utama Edisi Kedua, Jakarta

Undang-Undang Perbankan Republik Indonesia No.10 tahun 1998., Tentang Perbankan, Jakarta

Yusuf, H. M. Syahrial, DR. SE. 2010. Spiritual Entrepreneurship Quotient ( Kiat

Islami Meraih Sukses Sebagai Pengusaha Dunia Bahagia Akhirat Surga ).