SKRIPSI

FLYPAPER EFFECT PADA DANA ALOKASI UMUM DAN ALOKASI KHUSUS TERHADAP BELANJA DAERAH DENGAN PENDAPATAN

ASLI DAERAH SEBAGAI VARIABEL MEDERATING PADA PEMERINTAHAN KABUPATEN/KOTA DI PROVINSI

SUMATERA UTARA PERIODE 2012-2015

RICKY SURYA HADI 120503041

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2017

ABSTRAK

Flypaper Effect pada Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Belanja Daerah Dengan Pendapatan Asli Daerah Sebagai Variabel

Modereting pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara Periode 2012-2015

Penelitian ini bertujuan untuk menguji pengaruh Flypaper Effect pada Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) terhadap Belanja Daerah. Penelitian ini dilakukan dengan jumlah sampel 13 Kabupaten/Kota dari populasi 33 Kabupaten/Kota di Provinsi Sumatera Utara periode 2011-2014. Data sekunder diperoleh dari Badan Pusat Statistik, Sumatera Utara. Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD).

Teknik Analisis data menggunakan metode Regresi Linear Berganda. Hasil penelitian menunjukkan bahwa secara parsial, PAD, DAU, maupun DAK berpengaruh signifikan positif terhadap Belanja Daerah. PAD, DAU, dan DAK secara simultan berpengaruh signifikan terhadap Belanja Daerah. Hal ini menunjukkan bahwa tidak terjadi Flypaper Effect, sesuai dengan syarat bahwa nilai koefisien PAD lebih besar dari nilai koefisien DAU dan keduanya signifikan.

Kata Kunci : Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Belanja Daerah, Flypaper Effect.

ABSTRACT

Flypaper Effect pada Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Belanja Daerah Dengan Pendapatan Asli Daerah Sebagai Variabel

Modereting pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara Periode 2012-2015

The objective of this research is to examine the effect of Region own source Revenue (PAD), General Allocation Fund (DAU), and Specific Allocation Fund (DAK).

The research is committed 13 regency/city as a sample from 33 regency/city at North Sumatera Province. This research is done for 2011-2014 period. The data secunder are taken from the BPS (Central Bureau of Statistic), North Sumatera.

The data which is analyzed in this research are collected through the Region budget of Revenue and Expense (APBD). The package with Multiple Linear Regression Method. The research result shows that partially, Region own source Revenue, General Allocation Fund, and Specific Allocation Fund have significant effect to Region Government Expense. Region Government Expense. It indicates that there haven’t occurred Flypaper Effect. Flypaper effect is defined as Region Government expense that is greater than General Allocation Fund. Result of test to examine whether or not Flypaper Effect that tend to increase amount of Region Government Expense is significant.

Keywords : Region own source Revenue (PAD), General Allocation Fund (DAU), Specific Allocation Fund (DAK), Region Government Expense and Flypaper Effect.

KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi dengan judul : “ FLYPAPER EFFECT PADA DANA ALOKASI KHUSUS DAN DANA

ALOKASI UMUM TERHADAP BELANJA DAERAH DENGAN

PENDAPATAN ASLI DAERAH SEBAGAI VARIABEL MODERETING PADA PEMERINTAH KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA PADA PERIODE 2012-2015”. Skipsi ini disusun dalam rangka untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh dukungan, bimbingan, semangat, nasehat, doa, dan bantuan dari berbagai pihak.

Teristimewa Ayahanda dan Ibunda tercinta Bapak Suwondo dan Ibu Sariah yang telah memberikan cinta, kasih sayang, dan doa yang tak henti-hentinya selama ini.

Penulis juga ingin menyampaikan terimakasih kepada :

1. Bapak Prof.Dr.Ramli,SE,MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting, MAFIS., Ak.,CPA selaku Ketua Departemen Studi S-1 Akuntansi dan bapak Drs. Hotmal Jafar, MM., Ak.,CA selaku Sekertaris Departemen S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si.,Ak, selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak.,CA selaku Sekertaris

Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Dra. Nurzaimah, M.M.,Ak., selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan bimbingan,arahan,bantuan dan motivasi kepada penulis selama proses penyusunan skripsi ini.Bapak Drs.

Idhar Yahya, MBA.,Ak., selaku dosen penguji dan Bapak Drs. Hotmal Jafar, M.M.,Ak., selaku dosen pembanding yang telah meluangkan waktu memberikan bantuan dan masukan bermanfaat kepada penulis dalam penyusunan skripsi ini.

5. Seluruh dosen dan pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk jasa-jasanya selama perkuliahan.

6. Sahabat-sahabat tersayang dari BOLANG (Amy, Awi, Ayu, Elsa, Fitri, Gigi, Johar, Marda, Maman, Nazam, Renzy, Ricky, Tika) yang selalu mendoakan, menghibur, meluangkan waktu, memberikan masukan bermanfaat, dan teman bermain selama menjadi mahasiswa di Akuntansi FEB USU Lili, Yunus yang selalu menyemangati dalam menyelesaikan skripsi ini.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti selanjutnya.

Medan , Febuari 2017

Penulis

Ricky Surya Hadi NIM : 120503041

DAFTAR ISI

Halaman

ABSTRAK ... ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian dan Manfaat Penelitian ... 8

1.3.1. Tujuan Penelitian ... 8

1.3.2. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 10

2.1.1 Keuangan Daerah ... 10

2.1.1.1. Pengertian Keuangan Daerah ... 10

2.1.2 Penganggaran Daerah dan APBD ... 10

2.1.2.1. Pengertian dan Prinsip Anggaran ... 10

2.1.2.2. Pengertian APBD ... 12

2.1.2.3. Klasifikasi APBD ... 12

2.1.2.4. Konsep Pertanggungjawaban APBD ... 14

2.1.3 Dana Alokasi Umum ... 15

2.1.4.1. Pengertian Dana Alokasi Umum ... 15

2.1.4.2. Perhitungan Dana AlokasiUmum ... 16

2.1.4.3. Tujuan Dana Alokasi Umum ... 16

2.1.4 Dana Alokasi Khusus ... 17

2.1.5.1. Pengertian Dana Alokasi Khusus ... 17

2.1.5.2. Penetapan dan Penggunaan Dana Alokasi Khusus ... 18

2.1.5. Belanja Daerah ... 18

2.1.5.1. Pengertian Belanja Daerah (BD)... 18

2.1.6 Pendapatan Asli Daerah... 19

2.1.6.1. Pengertian Pendapatan Asli Daerah ... 19

2.1.7. Flypaper Effect ... 19

2.1.8. Pengaruh Flypaper Effect pada Prediksi BD ... 21

2.2 Tinjauan Penelitian Terdahulu ... 21

2.3 Kerangka Konseptual ... 27

2.3.1. Hubungan dan Pengaruh PAU terhadap BD ... 29

2.3.2. Hubungan dan Pengaruh DAK terhadap BD ... 29

2.3.4. Hubungan dan Pengaruh DAU,DAK dan PAD

terhadap BD ... 31

2.4 Hipotesis Penelitian... 31

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 33

3.3 Batasan Operasional ... 33

3.4 Definisi Operasional dan Pengukuran Variabel ... 34

3.5 Populasi dan Sampel Penelitian ... 36

3.6 Jenis dan Sumber Data ... 38

3.7 Metode Pengumpulan Data ... 39

3.8 Teknis Analisis Data ... 39

3.8.1 Analisis Statistik Deskriptif ... 39

3.8.2 Uji Asumsi Klasik ... 40

3.8.2.1 Uji Normalitas Data ... 40

3.8.2.2 Uji Multikolinearitas ... 41

3.8.2.3 Uji Autokorelasi ... 42

3.8.2.4 Uji Heteroskedastisitas ... 42

3.8.3 Uji Hipotesis Penelitian ... 43

3.8.3.1 Analisis Regresi Linear Berganda ... 43

3.8.3.2 Uji Stastistik F (Simultan) ... 44

3.8.3.3 Uji Statistik T (Parsial) ... 44

3.8.3.4 Uji Koefisien Determinasi ... 45

3.8.3.5 Uji Modereting ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sampel Penelitian ... 47

4.2 Analisis Statistik Deskriptif ... 47

4.3 Uji Asumsi Klasik ... 48

4.3.1 Uji Normalitas ... 48

4.3.2 Uji Multikolinearitas ... 49

4.3.3 Uji Autokerelasi ... 50

4.3.4 Uji Heteroskedastisitas ... 52

4.4 Uji Hipotesis Penelitian ... 53

4.4.1 Analisis Regresi Linear Berganda ... 53

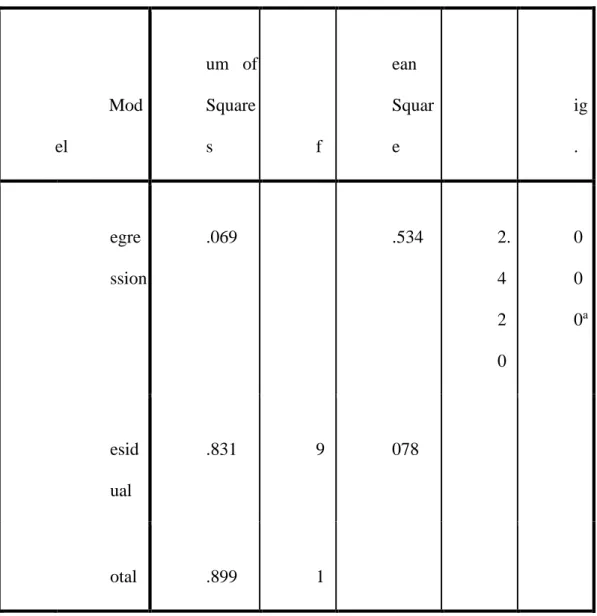

4.4.2 Uji Statistik F (Simultan) ... 54

4.4.3.Uji Statistik T (Parsial) ... 55

4.4.4. Uji Koefisien Determinasi ... 58

4.4.5. Uji Modereting ... 58

4.5. Pembahasan ... 62

4.5.1. Hipotesis Pertama ... 62

4.5.2. Hipotesis Kedua ... 63

4.5.3. Hipotesis Ketiga ... 64

4.5.4. Hipotesis Keempat ... 65 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 66

5.2 Saran ... 67

DAFTAR PUSTAKA ... 70

LAMPIRAN ... 71

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Hasil Realisasi Pendapatan dan Belanja Daerah Pemerintah

Kabupaten/Kota Provinsi Sumatera Utara T.A2011-2013 ... 5

2.1 Tinjauan Penelitian Terdahulu ... 25

3.1 Definisi Operasional dan Pengukuran Skala Variabel ... 38

3.2 Daftar Populasi dan Sampel ... 39

4.1 Statistik Deskriptif ... 50

4.2 Hasil Uji Normalitas (2) ... 52

4.3 Hasil Uji Multikolinearitas ... 53

4.4 Hasil Uji Autokorelasi ... 54

4.5 Hasil Uji Analisis Regresi Linear Berganda ... 56

4.6 Hasil Uji F (Simultan) ... 58

4.7 Hasil Uji Parsial (t-test) ... 59

4.8 Hasil Uji Determinasi ... 61

4.9 Hasil Regresi Persamaan(1) ... 63

4.10 Hasil Regresi Persamaan(2) ... 64

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 28 4.1 Hasil Uji Heteroskedastisitas dengan Grafik Scatterplot ... 55 4.2 Normal P-P Plot of Regression Standardized

Residual...76

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Hasil Output SPSS...74

BAB I PENDAHULUAN 1.1. Latar Belakang

Dalam hal pengelolaan pembangunan dan keuangan, daerah memiliki kewenangan untuk membuat kebijakan di bidang keuangan dan pengelolaan anggaran di sisi penerimaan dan pengeluaran. Setiap daerah diwajibkan untuk membuat suatu rencana atau rancangan keuangan daerah yang biasanya disebut dengan Anggaran Pendapatan Belanja Daerah (APBD). Anggaran Pendapatan Belanja Daerah (APBD) adalah suatu rencana keuangan yang disusun oleh pemerintah daerah yang sebelumnya telah dibahas dan telah disetujui oleh pemerintah daerah dan Dewan Perwakilan Rakyat Daerah (DPRD), dan telah ditetapkan dengan Peraturan Daerah (UU no 32 tahun 2004). Tujuan perancangan APBD ini adalah agar pemerintah daerah dapat memperkirakan berapa jumlah besaran pendapatan yang akan diterima dan besaran jumlah pengeluaran yang akan dibelanjakan.

Pengeluaran yang dilakukan oleh pemerintah-pemerintah daerah dalam era otonomi daerah ini haruslah terkait dengan penyediaan pelayanan publik.

Pelayanan publik merupakan kegiatan ataupun serangkaian kegiatan dalam rangka pemenuhan kebutuhan pelayanan yang sesuai dengan peraturan perundang- undangan bagi setiap warga negara dan penduduk atas barang, jasa dan pelayanan adminstratif yang disediakan oleh penyelenggara pelayanan publik.

Bentuk pelayanan publik yang dimaksud dapat berupa pelayanan kesehatan,

pendidikan, keamanan, perumahan rakyat, penataan ruang, perlindungan lingkungan hidup dan pelayanan lainnya yang dibutuhkan oleh masyarakat.

Kebutuhan pelayanan publik berbeda–beda di setiap daerah. Dalam rangka menyediakan pelayanan publik, maka pemerintah daerah melakukan suatu pengeluaran yang disebut belanja daerah. Permasalahan yang terjadi saat ini, pemerintah daerah terlalu menggantungkan diri pada alokasi DAU untuk membiayai belanja modal dan pembangunan tanpa mengoptimalkan potensi yang dimiliki daerah. Di saat alokasi DAU yang diperoleh besar, maka pemerintah daerah akan berusaha agar pada periode berikutnya Dana Alokasi Umum yang diperoleh tetap porsi nominalnya. Kuncoro (2004) menyebutkan bahwa PAD hanya mampu membiayai belanja pemerintah daerah paling besar 20%.

Kenyataan inilah yang menimbulkan perilaku asimetris pada pemerintah daerah.

Untuk melihat apakah terjadi indikasi inefisien pada dana transfer tersebut, dapat dilihat dari respon pengeluaran pemerintah yang lebih dikenal dengan teori Flypaper Effect.

Dalam Undang-Undang Nomor 23 Tahun 2014 pada Pasal 288 disebutkan bahwa untuk pelaksanaan kewenangan Pemerintah Daerah, pemerintah pusat akan mentransfer Dana Perimbangan yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan bagian daerah dari Dana Bagi Hasil yang terdiri dari Pajak, Cukai, dan Sumber Daya Alam.

Disamping dana perimbangan tersebut, Pemerintahan Daerah mempunyai sumber pendanaan sendiri berupa Pendapatan Asli Daerah (PAD), pembiayaan, dan lain- lain pendapatan. Kebijakan dana-dana tersebut diserahkan kepada Pemerintahan

Daerah. Seharusnya dana transfer dari Pemerintah Pusat diharapkan digunakan secara efektif dan efisien oleh Pemerintahan Daerah untuk meningkatkan pelayanan kepada masyarakat.

Pendapatan Asli Daerah adalah penerimaan yang diperoleh dari sektor pajak daerah, dipisahkan, dan lain-lain pendapatan asli daerah yang sah. Dana Alokasi Umum adalah sejumlah dana yang dialokasikan kepada setiap Daerah Otonom (provinsi/kabupaten/kota) di Indonesia setiap tahunnya sebagai dana pembangunan, DAU juga salah satu komponen belanja pada APBN, dan menjadi salah satu komponen pendapatan APBD.

Pada praktiknya, transfer dari Pemerintah Pusat merupakan sumber dana utama Pemerintahan Daerah untuk membiayai operasi utamanya sehari-hari, yang oleh Pemerintahan Daerah dilaporkan/diperhitungan dalam APBD. Tujuan dari transfer ini adalah untuk mengurangi (jika tidak mungkin menghilangkan) kesenjangan fiskal antar pemerintahan dan menjamin tercapainya standar pelayanan publik minimum diseluruh negeri.

Dana Alokasi Khusus adalah suatu dana yang bersumber dari APBN yang dialokasikan ke daerah tertentu untuk mendanai kegiatan khusus yang menjadi urusan daerah dan sesuai dengan skala prioritas nasional. Tujuannya adalah untuk membantu membiayai kebutuhan khusus daerah. Disamping itu, untuk menanggulangi keadaan mendesak seperti bencana alam kepada daerah dapat dialokasikan dana darurat.

Flypaper effect sebagai fenomena utama dalam penelitian ini merupakan suatu kondisi yang terjadi saat pemerintah daerah merespon (belanja) lebih

banyak atau boros dengan menggunakan dana transfer (grants) yang diproksikan dengan DAU dan DAK untuk kepentingan Belanja Daerah daripada menggunakan kemampuan sendiri, diproksikan dengan PAD. Fenomena flypaper effect membawa implikasi lebih luas bahwa transfer akan meningkatkan belanja pemeritah daerah yang lebih besar daripada penerimaan transfer itu sendiri (Turnbull, 1992).

Dengan arti lain pemberian DAU yang seharusnya Penelitian sebelumnya yang dilakukan Nahlia (2014) mengenai Flypaper Effect Pada Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja Daerah pada Pemerintahan Kabupaten/Kota Di Provinsi Kepulauan Riau pada Periode 2007-2012 menyimpulkan bahwa Pendapatan Asli Daerah secara parsial berpengaruh signifikan terhadap Belanja Daerah, Dana Alokasi Umum secara parsial tidak berpengaruh signifikan terhadap belanja daerah, Dana Alokasi Khusus secara parsial tidak berpengaruh signifikan terhadap Belanja Daerah, tetapi secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap Belanja Daerah pada Kabupaten/Kota di Provinsi Kepulauan Riau pada Periode 2007-2012. Dari hasil uji regresi berganda dapat disimpulkan bahwa tidak terjadi Flypaper Effect pada Belanja Daerah Kabupaten/Kota di Provinsi Kepulauan Riau. Augustina (2009) melakukan penelitian mengenai Flypaper Effect pada Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Belanja Daerah pada pemerintahan Kabupaten/Kota Di Provinsi Sumatera Utara Tahun 2008 menyimpulkan bahwa pengujian secara parsial menunjukkan bahwa Dana Alokasi Umum maupun

Pendapatan Asli Daerah berpengaruh signifikan terhadap Belanja Daerah di Provinsi Sumatera Utara, pengujian secara simultan menunjukkan bahwa Dana Alokasi Umum dan Pendapatan Asli Daerah berpengaruh signifikan terhadap Belanja Daerah di Provinsi Sumatera Utara, pengujian secara simultan membuktikan bahwa telah terjadi Flypaper Effect pada Belanja Daerah di Provinsi Sumatera Utara, hasil pengujian hipotesis ketiga yang tujuannya untuk mengetahui pengaruh Flypaper Effect dalam memprediksi Belanja Daerah periode kedepan adalah diterima.

Belanja Daerah menurut kelompok belanja berdasarkan Permendagri 13 Tahun 2006 terbagi atas Belanja Tidak Langsung dan Belanja Langsung. Dalam peraturan tersebut juga dijelaskan bahwa belanja tidak langsung merupakan belanja yang anggarannya tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Contohnya adalah belanja pegawai, bunga subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan, dan belanja tidak terduga.

Sedangkan belanja langsung yaitu belanja yang anggarannya terkait secara langsung dengan pelaksanaan program dan kegiatan seperti belanja pegawai honorarium/upah, belanja barang dan jasa, dan belanja modal.

Dalam penelitian ini, peneliti melakukan kajian atas Pendapatan dan Belanja Daerah Provinsi Sumatera Utara tahun 2011-2013. Berdasarkan Permendagri No 13 Tahun 2006, Kelompok Belanja Daerah Tidak Langsung terdiri dari : (a) Belanja pegawai, (b) Bunga, (c) Subsidi, (d) Hibah, (e) Bantuan sosial, (f) Belanja bagi hasil, (g) Bantuan keuangan, (h) Belanja tidak terduga.

(b) Belanja barang dan jasa, (c) Belanja modal. Contoh Pendapatan, Belanja Tidak Langsung dan Belanja Langsung diatas dapat dilihat pada tabel 1.1 :

Tabel 1.1

Hasil Realisasi Pendapatan dan Belanja Daerah Pemerintah Kabupaten/Kota Provinsi Sumatera Utara T.A 2011-2013

Jenis Pengeluaran 2011 2012 2013

A. Pendapatan

1. Pendapatan Asli Daerah (PAD) 2. Dana Alokasi Umum (DAU) 3. Dana Alokasi Khusus (DAK) Jumlah/Total

1.922.099.090 12.793.150.234 1.445.766.575 23.118.688.611

2.369.424.236 15.305.302.174 1.494.291.738 26.230.803.854

2.705.250.842 17.487.193.691 1.732.556.915 29.882.524.087 B. Belanja Daerah

1. Belanja Tidak Langsung 2. Belanja Langsung

21.380.295.573 12.091.140.416 9.289.155.157

24.206.995.557 13.163.875.631 11.043.119.926

27.770.702.675 14.468.191.176 13.302.511.499 Sumber : Statistik Pemerintah Provinsi Daerah Sumatera Utara 2012-2013

Pada Tabel 1.1 dapat dilihat bahwa Belanja Daerah pada tahun 2011 mencapai Rp. 21.380.295.573 mengalami peningkatan pada tahun 2012 yang mencapai Rp. 24.206.995.557 serta pada tahun 2013 juga mengalami peningkatan Rp. 27.770.702.675. Jadi, dari tahun 2011 sampai 2013 mengalami peningkatan setiap tahunnya sebesar 30%. Pendapatan Asli Daerah pada tahun 2011 mencapai Rp. 1.922.099.090 mengalami peningkatan pada tahun 2012 yang mencapai Rp.

2.369.424.236 serta pada tahun 2013 mengalami peningkatan Rp. 2.705.250.842.

Jadi, dari tahun 2011 sampai 2013 mengalami peningkatan setiap tahunnya sekitar 10% DAU dan DAK sebagai Pendapatan Transfer Dana Perimbangan. Pada tabel 1.1 DAU pada tahun 2011 mencapai Rp. 12.793.150.234 mengalami peningkatan pada tahun 2012 yang mencapai Rp. 15.305.302.174 serta pada tahun 2013 mengalami peningkatan Rp. 17.487.193.691. Jadi, dari tahun 2011 sampai 2013 mengalami peningkatan setiap tahunnya sebesar 20%. DAK pada tahun 2011

mencapai Rp. 1.445.766.575 mengalami peningkatan pada tahun 2012 yang mencapai Rp. 1.494.291.738 serta pada tahun 2013 mengalami peningkatan Rp.

1.732.556.915. Jadi, dari tahun 2011 sampai 2013 mengalami peningkatan setiap tahunnya sekitar10%. Tabel 1.1 juga menunjukkan bahwa Belanja Daerah sangat didukung/tergantung oleh besarnya DAU dan DAK.

Penelitian sebelumnya telah banyak yang mengangkat permasalahan transfer ini, seperti di Amerika Serikat, persentase transfer dari seluruh pendapatan mencapai 50% untuk pemerintahan federal dan 60% untuk pemerintahan daerah (Syukriy dan Halim, 2004). Di Indonesia pada masa sekarang ini, sesuai dengan Undang-Undang Nomor 33 Tahun 2004, transfer yang dalam hal ini disamakan istilahnya dengan DAU ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam Negri Neto yang ditetapkan dalam APBN.

Pengaruh DAU dan PAD terhadap Belanja Daerah di Pulau Jawa dan Bali sebelumnya telah diteliti dan menghasilkan analisis bahwa ketika digunakan dengan lag, pengaruh DAU terhadap Belanja Daerah justru lebih kuat daripada PAD (Sukriy dan Halim, 2004). Hal ini berarti terjadi flypaper effect dalam respon Pemerintahan Daerah terhadap DAU.

Penelitian terdahulu memiliki keterbatasan dimana penggunaan sampel Kabupaten/Kota di tidak sepenuhnya dapat dijadikan landasan untuk kasus di luar Jawa-Bali. Pulau Sumatera, khususnya Provinsi Sumatera Utara memiliki karakteristik ekonomi dan geografis yang berbeda dengan pulau Jawa.

Berdasarkan tabel 1.1 dan penelitian terdahulu dimuka peneliti termotivasi melakukan penelitian lebih lanjut dengan mereplikasi penelitian Nahlia (2014)

dan Agustina (2009) dengan judul “FLYPAPER EFFECT PADA DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP BELANJA DAERAH DENGAN PENDAPATAN ASLI DAERAH SEBAGAI VARIABEL MODERATING PADA PEMERINTAH KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA PERIODE 2012-2015”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan permasalahan penelitian ini sebagai berikut :

1. Apakah DAU Berpengaruh Terhadap Belanja Daerah Pada Pemerintahan Kabupaten/Kota Di Provinsi Sumatera utara?

2. Apakah DAK Berpengaruh Terhadap Belanja Daerah Pada Pemerintahan Kabupaten/Kota Di Provinsi Sumatera Utara?

3. Apakah DAU dan DAK berpengaruh terhadap Belanja Daerah Pada Pemerintahan Kabupaten/Kota Di Provinsi Sumatera Utara?

4. Apakah DAU dan DAK berpengaruh terhadap Belanja Daerah dengan Pendapatan Asli Daerah sebagai variabel moderating Pada Pemerintahan Kabupaten/Kota Di Provinsi Sumatera Utara?

1.3 Tujuan Dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Tujuan penelitian ini adalah untuk memberikan bukti empiris mengenai:

1. Pengaruh DAU Terhadap Belanja Daerah Pada Pemerintahan Kabupaten/Kota Di Provinsi Sumatera utara?

2. Pengaruh DAK Terhadap Belanja Daerah Pada Pemerintahan Kabupaten/Kota Di Provinsi Sumatera Utara?

3. Pengaruh DAU dan DAK terhadap Belanja Daerah Pada Pemerintahan Kabupaten/Kota Di Provinsi Sumatera Utara?

4. Pengaruh DAU dan DAK terhadap Belanja Daerah dengan Pendapatan Asli Daerah sebagai variabel moderating Pada Pemerintahan Kabupaten/Kota Di Provinsi Sumatera Utara?

1.3.2. Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat bagi :

1. Bagi penulis, untuk menambah pengetahuan dalam menulis karya ilmiah dan memperdalam wawasan sehubungan dengan flypaper effect pada DAU dan DAK terhadap Belanja Daerah dengan PAD sebagai variabel moderating pada Kabupaten/Kota di Provinsi Sumatera Utara.

2. Kontribusi kebijakan, memberikan masukan baik bagi Pemerintah Pusat maupun daerah dalam hal penyusunan kebijakan di masa yang akan datang yang berkaitan dengan perencanaan, pengendalian dan evaluasi dari APBN, APBD, serta UU dan PP yang menyertainya.

3. Bagi peneliti selanjutnya, sebagai bahan refrensi dan data tambahan bagi peneliti-peneliti lainnya yang tertarik pada bidang kajian ini.

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1. Keuangan Daerah

2.1.1.1. Pengertian Keuangan Daerah

Pada saat ini para ahli sudah banyak mengemukakan pengertian akan keuangan daerah, dan keuangan daerah menjadi elemen yang pokok terhadap aktivitas penyelenggaraan Pemerintah Daerah. Keuangan Daerah dapat diartikan sebagai semua hak dan kewajiban daerah yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dapat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut.

Salah satu ciri utama daerah mampu dalam melaksanakan otonomi daerah menurut Yuliati (2001), adalah terletak pada kemampuan keuangan daerah untuk membiayai penyelenggaraan pemerintahan daerahnya dengan tingkat ketergantungan kepada pemerintah pusat mempunyai proporsi yang semakin mengecil dan diharapkan bahwa PAD harus menjadi bagian terbesar dalam memobilisasi dana penyelenggaraan pemerintah daerah.

2.1.2. Penganggaran Daerah Dan APBD 2.1.2.1. Pengertian Dan Prinsip Anggaran

Menurut Yuwono (2005) “Anggaran adalah suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya dalam satuan uang (perencanaan keuangan) untuk menunjukkan perolehan dan penggunaan sumber-sumber suatu organisasi.” Suatu anggaran harus terorganisasi secara rapi, jelas, rinci dan komprehensif. Proses penganggaran harus dilakukan secara jujur dan terbuka serta dilaporkan dalam suatu struktur yang mudah dipahami dan relevan dalam proses operasional dan pengendalian organisasi. Untuk menyusun suatu anggaran, organisasi harus mengembangkan lebih dahulu perencanaan strategis. Melalui perencanaan strategis tersebut, anggaran mendapatkan kerangka acuan strategis. Disini, anggaran menjadi bermakna sebagai alokasi sumber daya (keuangan) untuk mendanai berbagai program dan kegiatan.

Menurut Yuwono (2005) prinsip-prinsip yang mendasari pengelolaan anggaran adalah sebagai berikut :

a. Transparansi, adalah keterbukaan dalam proses perencanaan, penyusunan dan pelaksanaan anggaran daerah. Transparansi memberikan arti bahwa anggota masyarakat memiliki hak dan akses yang sama untuk mengetahui proses anggaran karena menyangkut aspirasi dan kepentingan masyarakat;

b. Akuntabilitas, adalah pertanggungjawaban publik yang berarti bahwa proses penganggaran mulai dari perencanaan, penyusunan, dan pelaksanaan harus benar-benar dapat dilaporkan dan dipertanggungjawaban kepada DPRD dan masyarakat. Masyarakat tidak hanya memiliki hak untuk mengetahui anggaran tersebut, tetapi juga berhak menuntut pertanggungjawaban atas rencana ataupun pelaksanaan anggaran tersebut;

c. Value for money, yakni diterapkannya tiga prinsip dalam proses

Ekonomi berkaitan dengan pemilihan dan penggunaan sumber daya dalam jumlah dan kualitas tertentu pada harga yang paling murah. Efisiensi berarti bahwa penggunaan dana masyarakat (public money) tersebut manghasilkan output yang maksimal (berdaya guna). Efektivitas berarti bahwa penggunaan anggaran tersebut harus mencapai target-target atau tujuan kepentingan publik.

Dalam konteks otonomi daerah, value for money merupakan jembatan untuk mengantarkan pemerintahan daerah mencapai good governance. Value for money tersebut harus dioperasionalkan dalam pengelolaan keuangan daerah dan anggaran daerah. Untuk mendukung dilakukannya pengelolaan dana publik (public money) yang mendasarkan konsep value for moneydiperlukan sistem pengelolaan keuangan daerah dan anggaran daerah yang baik. Hal tersebut dapat tercapai apabila pemerintah daerah memiliki sistem akuntansi yang baik.

2.1.2.2. Pengertian APBD

Menurut Yuwono (2005), APBD didefinisikan sebagai “suatu rencana keuangan tahunan daerah yang diterapkan berdasarkan peraturan daerah yang disetujui oleh Dewan Perwakiakn Rakyat Daerah.”

APBD dapat didefiniskan sebagai rencana operasional keuangan Pemerintahan Daerah, dimana di satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam 1 (satu) tahun anggaran tertentu, dan di pihak lain menggambarkan perkiraan penerimaan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran.

2.1.2.3. Klasifikasi APBD

Klasifikasi APBD yang terbaru adalah berdasarkan Peratutan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang pedoman pengelolaan keuangan daerah. Adapun bentuk dan susunan APBD yang didasarkan pada Pemendagri No. 13 Tahun 2006 Pasal 22 ayat (1) terdiri atas 3 bagian, yaitu: “pendapatan daerah, belanja daerah, dan pembiayaan daerah.”

Pendapatan daerah sebagaimana dimaksud dalam pasal 22 ayat (1) dikelompokkan atas Pendapatan Asli Daerah, Dana Perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung. Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan.

Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman, dan penerimaan piutang daerah.

Pengeluaran pembiayaan mencakup pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman daerah. (Permendagri 13/2006). Belanja digolongkan menjadi empat yakni belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tak tersangka. Belanja aparatur daerah diklarifikasi menjadi tiga kategori yaitu belanja adminitrasi umum, belanja operasi dan pemeliharaan dan belanja modal/pembangunan. Belanja pelayanan publik dikelompokkan

menjadi tiga yakni belanja adminitrasi umum, belanja operasi dan pemeliharaan, dan belanja modal. Pembiayaan dikelompokkan menurut sumber-sumber pembiayaan yaitu: sumber penerimaan daerah dan sumber pengeluaran daerah. Sumber pembiayaan berupa penerimaan daerah adalah sisa lebih anggaran tahun lalu, penerimaan pinjaman dan obligasi, hasil penjualan aset daerah yang dipisahkan dan transfer dari dana cadangan. Sumber pembiayaan berupa pengeluaran daerah terdiri atas : pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang (Halim, 2004).

Oleh karena itu penelitian ini menggunakan laporan APBD yang memakai format Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman pengurusan,pertanggungjawaban, dan pengawasan keuangan daerah serta tata cara penyusunan anggaran pendapatan dan belanja daerah, pelaksanaan tata usaha keuangan daerah dan penyusunan perhitungan anggaran pendapatan dan belanja daerah, maka APBD yang berdasarkan format tersebut terdiri atas tiga bagian, yaitu: “pendapatan, belanja, dan pembiayaan.”

2.1.2.4. Konsep Pertanggungjawaban APBD

Pengelolaan keuangan daerah berkaitan dengan penyampaian laporan pertanggungjawaban APBD yang memenuhi prinsip-prinsip tepat waktu dan disusun dengan mengikuti Standar Akuntansi Pemerintah untuk mewujudkan transparansi dan akuntabilitas. Penjelasan mengenai konsep

pertanggungjawaban APBD memiliki hubungan dengan assymetry information theory dan commander theory.

a) Assymetry Information Theory

Merupakan suatu kondisi dimana ada satu pihak memilki informasi yang lebih baik daripada pihak yang lain. Dalam konteks perusahaan, manajer memiliki informasi yang lebih baik tentang kondisi perusahaan dibandingkan dengan investor yang tidak terlibat dalam manajemen.

Assymetry information theory akan memunculkan masalah salah pilih (adverse selection) karena investor tidak mengetahui dengan pasti mana perusahaan baik dan mana perusahaan yang buruk.

b) Commander Theory

Menurut Golberg (1990) mengungkapkan bahwa yang perlu dijadikan sebagai pusat perhatian atau sebagai pemilik perusahaan adalah sommandernya atau mereka yang memiliki kekuasaan atau wewenang untuk melakukan kontrol ekonomi atas resorsis yang efektif terhadap suatu perusahaan. Penekanan informasi menurut teori ini adalah pertanggungjawaban bagaimana mereka yang dipercayai mengelola kekayaan yang diamanahkan kepadanya.

2.1.3. Dana Alokasi Umum (DAU)

2.1.3.1. Pengertian Dana Alokasi Umum (DAU)

DAU merupakan dana hibah murni (grants) yang kewenangan penggunaannya diserahkan penuh kepada daerah penerima. UU Nomor 33 Tahun 2004 Pasal 1 ayat 21 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah memberikan pengertian bahwa Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. DAU merupakan sarana untuk pemerataan kemampuan keuangan antar daerah yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerahnya.

2.1.3.2. Penghitungan Dana Alokasi Umum (DAU)

Dana Alokasi Umum digunakan untuk menutup celah yang terjadi karena kebutuhan daerah melebihi dari potensi penerimaan daerah yang ada (UU No. 33/2004, Pasal 27). Sedangkan berdasarkan pendekatan kesenjangan fiskal, besarnya DAU yang diterima oleh kabupaten/kota di seluruh Indonesia didasarkan pada ketentuan berikut ini (Halim, 2007):

1. Dana aloksi umum ditetapkan sekurang-kurangnya 26% dari penerimaan dalam negeri yang ditetapkan dalam APBN.

2. Dana Alokasi Umum untuk daerah provinsi dan untuk kabupaten/kota ditetapkan sebesar 10% dan 90% dari DAU sebagaimana tersebut diatas.

3. Dana Alokasi Umum untuk suatu kabupaten/kota tertentu ditetapkan berdasarkan perkalian jumlah Dana Alokasi Umum untuk kabupaten/kota yang ditetapkan APBN dengan porsi kabupaten/kota yang bersangkutan.

Berdasarkan uraian di atas dapat disimpulkan bahwa pembagian alokasi DAU bagi daerah yabg potensi fiskalnya besar, namum kebutuhan fiskalnya kecil akan memperoleh alokasi Dana Alokasi Umum yang relatif kecil. Sebaliknya, daerah yang memilikimpotensi fiskalnya kecil, namum kebutuhan fiskalnya besar akan memperoleh aloksi DAU relatif besar.

Dalam LRA, penerimaan DAU merupakan bagian dari Transfer Pemerintah Pusat (Dana Perimbangan).

2.1.3.3. Tujuan Dana Alokasi Umum

Mengacu pada Peraturan Pemerintah Nomor 104 Tahun 2000, Mardiasmo (2002) mengungkapkan bahwa tujuan dari Dana Alokasi Umum (DAU) adalah untuk horizontal equity dan sufficiency. Tujuan horizontal equity adalah kepentingan pemerintah pusat dalam rangka melakukan distribusi pendapatan secara adil dan merata agar tidak terjadi kesenjangan yang lebar antar daerah. Sementara itu yang menjadi kepentingan daerah adalah kecukupan (sufficiency), terutama adalah untuk menutup fiscal gap.

2.1.4. Dana Alokasi Khusus (DAK)

2.1.4.1. Pengertian Dana Alokasi Khusus (DAK)

DAK digunakan untuk membangun sarana dan prasarana fisik.

DAK yang khusus digunakan untuk pembangunan dan rehabilitasi sarana dan prasrana fisik ini apabila dikelola dengan baik, dapat memperbaiki mutu pendidikan, meningkatkan pelayanan kesehatan dan paling tidak mengurangi kerusakan infrastruktur. Hal ini sangat penting untuk menanggulangi kemiskinan dan membangun perekonomian nasional yang lebih berdaya saing.

Daerah penerima DAK wajib menyediakan dana pendamping dalam APBD minimal 10% dari DAK yang diterima. Pengecualian dapat diberikankepada daerah dengan kemampuan fiskal rendah. Selain itu,

daerah juga diwajibkan menyediakan 3% dari nilai DAK yang diterima untuk biaya umum yang diambil dari sumber penerimaan lainnya. DAK dipakai untuk menutup kesenjangan pelayanan publik antardaerah dengan prioritas pada bidang kegiatan pendidikan, kesehatan, infrastruktur, kelautan dan perikanan, pertanian, prasarana pemerintahan daerah, dan lingkungan hidup

2.1.4.2. Penetapan Dan Penggunaan Dana Alokasi Khusus (DAK) Alokasi DAK per daerah ditetapkan dengan Peraturan Meteri Keuangan. Penggunaan DAK harus dilakukan sesuai dengan Petunjuk Teknis Penggunaan DAK yang dikeluarkan oleh Menteri Dalam Negeri.

Didasarkan pada Permendagri No. 20 Tahun 2009 tentang Pedoman Pengelolaan Keuangan Daba Alokasi Khusus didaerah pada pasal 32 ayat (1) s/d (3), yaitu :

1. Daerah penerima DAK wajib mencantumkan alokasi dan penggunaan DAKnya didalam APBD

2. Kecuali untuk daerah dengan kamampuan keuangan tertentu, dearah penerima DAK wajib menganggarkan Dana Pendamping dalam APBD sekurang-kurangnya 10% dari besaran alokasi DAK yang diterimanya.

3. Dana pendamping tersebut digunakan untuk mendanai kegiatan yang bersifat kegiatan fisik.

Kepala daerah penerima DAK harus menyampaikan laporan triwulan yang memuat laporan pelaksanaan kegiatan dan penggunaan DAK kepada Menteri Keuangan, Menteri Teknis, dan Menteri Dalam Negeri. Penyampaian laporan dilakukan selambat-lambatnya 14 (empat belas) hari setelah triwulan yang bersangkutan berakhir. Menteri Teknis menyampaika laporan pelaksanaan kegiatan DAK setiap akhir tahun

anggaran kepada Menteri Keuangan, Menteri Perencanaan dan Pembangunan Nasional dan Menteri Dalam Negeri.

2.1.5. Belanja Daerah

2.1.5.1. Pengertian Belanja Daerah (BD)

Menurut Permendagri Nomor 21 Tahun 2011 Pasal 1 Ayat (9), Anggaran pendapatan dan Belanja daerah, selanjutnya disingkat APBD adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah. Dalam Undang-Undang Nomor 23 Tahun 2014 dinyatakan bahwa belanja daerah dilaksanakan untuk mendanai urusan pemerintah yang menjadi kewenangan daerah, sedangkan urursan pemerintah yang menjadi kewenangan pemerintah pusat didanai dari dan atas beban APBN.

2.1.6. Pendapatan Asli Daerah (PAD)

2.1.6.1. Pengertian Pendapatan Asli Daerah PAD)

Menurut Undang-Undang Nomor 33 Tahun 2004 ayat 1 tentang Perimbangan Keuangan antar Pemerintah Pusat dan Daerah dinyatakan bahwa, Pendapatan Asli Daerah adalah “pendapatan daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang- undangan.”

Disamping Dana Perimbangan yang berasal dari Pemerintah Pusat, daerah juga dapat membiayai pelaksanaan pembangunan daerah melalui Pendapatan Asli Daerah. Barulah dapat dilihat suksesnya pelaksanaan

otonomi daerah dengan PAD menjadi barometer utama. Diharapkan dengan adanya otonomi, kemandirian daerah dapat diwujudkan dengan dimanifestasikan lewat struktur PAD yang kuat.

2.1.7. Flypapaper Ef fect

Istilah dari flypaper effect diperkenalkan pertama kali oleh Courant, Gramlich, dan Rubinfeld (1979) untuk mengartikan pemikiran “money sticks where it hits”. Flypaper Effect sebagai fenomena utama dalam penelitian ini merupakan suatu kondisi yang terjadi saat pemerintah daerah merespon (belanja) lebih banyak atau boros dengan menggunakan dana transfer (grants) yang diproksikan dengan DAU dan DAK untuk kepentingan belanja daerah daripada menggunakan kemampuan sendiri, diproksikan dengan PAD. Sejauh ini belum ada padanan kata lain tentang flypaper effect dalam bahasa Indonesia sehingga kata ini dituliskan sebagaimana adanya pada diterjemahkan.

Fenomena flypaper effect membawa implikasi lebih luas bahwa transfer dari pemerintah pusat akan meningkatkan belanja pemerintahan daerah yang lebih besar daripada penerimaan transfer itu sendiri (Pramela, 2009).

Dalam ekonomi, flypaper effect dapat dikelompokkan menjadi dua aliran pemikiran, yaitu model birokratik (bureaucratic model) dan ilusi fiskal (fiscal illusion model). Model birokrtaik menelaah flypaper effect dari sudut pandang birokrat, sedangkan model ilusi fiskal mendasarkan kajiannya dari sudut pandang masyarakat yang mengalami keterbatasan informasi terhadap anggaran pemerintah daerahnya. Aliran pemikiran birokratik diawali oleh Niskanen (1968). Dalam pandangnannya, posisi birokrat lebih kuat dalam

pengambilan keputusan publik. Ia mengasumsikan birokrat berperilaku memaksimisasi anggaran sebagai proksi kekuasaannya. Secara implisit, model birokratik menegaskan flypaper effect sebagai akibat dari perilaku birokrat yang lebih leluasa membelanjakan transfer daripada menaikkan pajak sebagai salah satu Pendapatan Asli Daerah. Pramela (2009) mengistilahkan hal ini sebagai ketamakan politisi (a greedy politicians model). Dengan demikian, flypaper effect terjadi karena superioritas pengetahuan birokrat mengenai transfer. Informasi lebih yang dimiliki birokrat memungkinkannya memberikan pengeluaran yang berlebih.

2.1.8. Pengaruh Flypaper Effect Pada Prediksi Belanja Daerah

Holtz-Eakin (1985) menyatakan bahwa terdapat keterkaitan sangat erat antara transfer dari Pemerintah Pusat dengan Belanja Pemerintahan Daerah.

Secara spesifik mereka menegaskan bahwa variabel-variabel kebijakan Pemerintahan Daerah dalam jangka pendek disesuaikan (adjusted) dengan transfer yang diterima, sehinga memungkinkan terjadinya respon yang non- linier dan assymetric. Hal yang sama juga dinyatakan oleh Abdullah dan Halim (2004) bahwa daya prediksi DAU terhadap Belanja Daerah adalah lebih kuat pada regresi dengan lag.

2.2. Tinjauan Penelitian Terdahulu

Abdullah dan Halim (2004) melakukan penelitian untuk menguji pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah di Indonesia dengan menggunakan sampel sebanyak 70 kabupaten dan 20 kota di provinsi Jawa Barat, Jawa Tengah, Jawa Timur dan

Daerah Instimewa Yogyakarta (DIY) dan Bali. Data yang dianalisis dalam penelitian ini adalah data cross section yakni data tahun 2001 dan 2002 dari laporan APBD Pemda yang diperoleh dari situs Departemen Dalam Negri dan Departemen Keuangan. Statistik yang digunakan dalam penelitian Abdullah dan Halim (2004) ini adalah regresi sederhana (simple regression) dan regresi berganda (multiple regression). Regrsi sederhana dipakai untuk melihat pengaruh jumlah DAU, pajak daerah dan PAD secara terpisah terhadap jumlah belanja.

Regresi berganda digunakan dengan tujaun untuk memprediksi apakah komponen-komponen pendapatan daerah tersebut secara serentak mempengaruhi belanja daerah. Hasil penelitian Abdullah dan Halim (2004) menunjukkan bahwa secara terpisah dan atau secara bersama-sama DAU dan PAD berpengaruh signifikan postif terhadap Belanja Daerah.

Kuncoro (2007) melakukan penelitian ini dengan mengangkat judul Fenomena Flypaper Effect pada Kinerja Keuangan Pemerintah Daerah Kota dan Kabupaten Di Indonesia. Penelitian ini memanfaatkan data sekunder yang diperoleh dari BPS dan Ditjen PKPD Departemen Keuangan. Hasil penelitian menunjukkan bahwa alokasi transfer dari pemerintahan pusat diikuti dengan pertumbuhan belanja pemerintah daerah yang lebih tinggi. Gejala ini memeprlihatkan bahwa birokrat pemerintahan daerah bertindak sangat reaktif terhadap transfer yang diterima dari pusat. Ada indikasi peningkatan belanja yang tinggi tersebut disebabkan karena inefisiensi belanja pemerintahan daerah terutama belanja operasioanal.

Nahlia (2014) melakukan penelitian untuk menguji Flypaper Effect pada Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja Daerah di Kepulauan Riau. Penelitian ini dengan jumlah sampel 5 kabupaten/kota dari 7 kabupaten/kota yang ada di Provinsi Kepulauan Riau.

Untuk periode 2007 sampai 2012. Penarikan sampel yang dilakukan dengan teknik purposive sampling. Pengujian hipotesis dalam penelitian ini mengunakan regresi linier berganda (multiple regression) dengan uji t, uji F, dan koefisien determinasi. Hasil penelitian menunjukkan bahwa secara parsial Pendapatan Asli Daerah berpengaruh siginifikan terhadap Belanja Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus tidak berpengaruh signifikan terhadap terhadap Belanja Daerah pada Kabupaten/Kota di Provinsi Kepulauan Riau Tahun 2007 sampai 2012. Secara simultan variabel Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus berpengaruh siginifikan terhadap Belanja Modal pada Kabupaten/Kota di Provinsi Kepulauan Riau Tahun periode 2007 sampai 2012.

Dari hasil uji regersi berganda dapat disimpulkan bahwa tidak terjadi flypaper effect pada Belanja Daerah Kabupaten/Kota di Provinsi Kepulauan Riau.

Agustina (2009) melakukan penelitian ini untuk menguji Flypaper EffectPada Pendapatan Asli Daerah (PAD) dan Dana Alokai Umum (DAU) terhadap Belanja Daerah di Provinsi Sumatera Utara. Penelitian ini dilakukan dengan jumlah sampel 13 Kabupaten/Kota dari 33 Kabupaten/Kota yang ada di Provinsi Sumatera Utara untuk periode 2004 sampai dengan 2006. Hasil penelitian menunjukkan bahwa secara parsial, PAD maupun DAU berpengaruh siginifikan positif terhadap belanja daerah. Hasil uji t menunjukkan PAD

mempunyai koefisien regresi 0,180 dan nilai sig 0,001. Hasil uji t menunjukkan DAU mempunyai koefisien regresi 0,837 dengan nilai sig 0,000. Uji F menunjukkan bahwa kedua variabel independen PAD dan DAU secara simultan berpengaruh signifikan terhadap belanja daerah dengan nilai sig 0,000. Hal ini menunjukkan bahwa telah terjadi flypaper effect, sesuai dengan syarat bahwa nilai koefisien DAU lebih besar dari nilai koefisien PAD dan keduanya signifikan.

Untuk memprediksi kecenderungan peningkatan belanja daerah karena adanya flypaper effect dilakukan regresi dengan lag satu tahun dan hasil yang ada pada pengujian tersebut dibandingkan dengan pengujian tanpa lag.

Siagian (2008) melakukan penelitian ini untuk menguji Pengaruh Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan Pendapatan Lain-lain yang dianggap sah terhadap Belanja Pemerintahan Daerah: Studi Kasus Kabupaten/Kota di Provinsi Sumatera Utara. Data dalam penelitian Monika Siagian diperoleh dari situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpk.go.id). Adapun periode waktu yang digunakan terdiri dari data time series mulai tahun 2004 hingga 2006 yang dikombinasikan dengan data cross sectionpada 8 kabupaten dan 4 kota di Provinsi Sumatera Utara yang dipilih sebagai daerah sampel. Pengolahan data adalah dengan menggunakan metode analisis regresi berganda, uji F, dan uji t. Hasil analisis yang dilakukan Monika Siagian menunjukkan bahwa DAU, PAD, dan Pendapatan Lain-lain yang dianggap sah secara simulktan dan parsial berpengaruh positif terhadap belanja daerah.

Wulansari (2015) melakukan penelitian untuk menguji pengaruh Pendapatan Asli Daerah dan Dana Perimbangan terhadap Belanja Daerah Kabupaten/Kota Di Provinsi Jawa Timur, Jawa Tengah dan Jawa Barat. Dalam periode 2012-2013. Sampel yang digunakan dalam penelitian ini adalah sebanyak 64 kabupaten dan 21 kota di Provinsi Jawa Timur, Jawa Tengah dan Jawa Barat.

Sampel di Provinsi Jawa Timur sebanyak 25 kabupaten dan 8 kota, pada provinsi Jawa Tengah terdapatan 27 kabupaten dan 6 kota sampel di Jaw Barat 12 kabupaten dan 7 kota. Statistik yang digunakan dalam penelitian Wulansari (2015) adalah regresi berganda. Hasil penelitian menunjukkan bahwa Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Bagi Hasil (DBH) memiliki pengaruh positif signifkan terhadap belanja daerah,sementara Dana Alokasi Khusus (DAK) tidak berpengaruh signifikan terhadap belanja daerah.

Sedangkan hipotesis kelima menunjukkan bahwa terdapat flypaper effect pada belanja pemerintahan di Provinsi Jawa Timur, Jawa Tengah dan Jawa Barat, hal ini terjadi karena pengaruh DAU terhadap belanja daerah lebih tinggi dibandingkan dengan PAD terhadap belanja daerah.

Tabel 2.1 berikut menunjukkan ikhtisar tinjauan penelitian terdahulu mengenai Flypaper Effect pada Dana Alokasi Umum dan Dana Alokasi Khusus dan pengaruhnya terhadap Belanja Daerah dengan Pendapatan Asli Daerah sebagai variabel moderating.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti (Tahun) Judul Variabel Hasil Penelitian

1 Abdullah dan Halim (2004)

Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah : Studi Kasus Kabupaten/Kota di Jawa dan Bali

Variabel

Independen : DAU dan PAD

Variabel Dependen : Belanja

Pemerintahan Daerah

Hasil penelitian Sukriy dan Abdul Halim menunjukkan bahwa ketika tidak digunakan tanpa lag, pengaruh PAD terhadap Belanja Daerah lebih kuat daripada DAU, tetapi dengan digunakan lag, pengaruh DAU terhadap Belanja Daerah justru lebih kuat daripada PAD.

2 Kuncoro (2007)

Fenomena Flypaper Effect pada Kinerja Keuangan Pemerintah Daerah Kota dan Kabupaten Di Indonesia

Variabel

Independen : Dana Alokasi Umum dan Pendapatan Asli Daerah

Variabel dependen : Belanja

Pemerintahan Daerah

Alokasi transfer diikuti dengan pertumbuhan belanja yang lebih tingi. Gejala ini memperlihatkan bahwa birokrat pemerintahan daerah bertindak sangat reaktif terhadap transfer yang diterima dari pusat. Ada indikasi peningkatan belanja yang tinggi tersebut disebabkan karena inefisiensi belanja pemerintahan daerah terutama belanja operasional 3 Nahlia

(2014)

Flypaper Effectpada Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Aloaksi Khusus terhadap Belanja Daerah Pemerintah Kabupaten/Kota di Provinsi Kepulauan Riau Periode 2007-2012

Variabel Independen : Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus

Variabel Dependen : Belanja Daerah

Hasil penelitian menunjukkan bahwa secara parsial Pendapatan Asli Daerah berpengaruh siginifikan terhadap Belanja Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus tidak berpengaruh signifikan terhadap terhadap Belanja Daerah pada Kabupaten/Kota di Provinsi Kepulauan Riau Tahun 2007 sampai 2012. Secara simultan variabel Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus berpengaruh siginifikan terhadap Belanja Modal pada Kabupaten/Kota di Provinsi Kepulauan Riau Tahun periode 2007 sampai 2012. Dari hasil uji regersi berganda dapat disimpulkan bahwa tidak terjadi flypaper effectpada Belanja Daerah Kabupaten/Kota di Provinsi Kepulauan Riau.

4 Agustina Siagian (2009)

Flypaper Effect Pada pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap Belanja daerah pada Pemerintahan Kabupaten/Kota Di Provinsi Sumatera Utara

Variabel Independen : Pendapatan Asli Daerah dan Dana Alokasi Umum

Variabel Depeden : Belanja Daerah

Hasil penelitian menunjukkan bahwa secara parsial, PAD maupun DAU berpengaruh siginifikan positif terhadap belanja daerah.

Hasil uji t menunjukkan PAD mempunyai koefisien regresi 0,180 dan nilai sig 0,001. Hasil uji t menunjukkan DAU mempunyai koefisien regresi 0,837 dengan nilai sig 0,000. Uji F menunjukkan bahwa kedua variabel independen

Lanjutan Tabel 2.1

PAD dan DAU secara simultan berpengaruh signifikan terhadap belanja daerah dengan nilai sig 0,000. Hal ini menunjukkan bahwa telah terjadi flypaper effect, sesuai dengan syarat bahwa nilai koefisien DAU lebih besar dari nilai koefisien PAD dan keduanya signifikan.

5 Siagian (2008)

Pengaruh Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan Pendapatan lain-lain yang Dianggap sah terhadap Belanja Pemerintah Daerah : Studi kasus Kabupaten/Kota Di Provinsi Sumatera Utara

Variabel

Independen : Dana Alokasi Umum, Pendapatan Asli Daerah dan Pendapatan Lain- lain yang dianggap sah

Variabel Dependen : Belanja

Pemerintahan Daerah

Setelah dilakukan pengujian hipotesis dapat diambil kesimpulan bahwa secara arsial DAU, PAD dan Pendapatan Lain-lain yang dianggap sah mempunyai pengaruh signifikan positif terhadap belanja daerah. DAU, PAD dan pedapatan lain-lain yang dianggap sah secara simultan (bersama-sama) mempunyai pengaruh signifikan terhadap belanja daerah

6 Wulansari (2015)

Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan terhadap Belanja Daerah serta Analisis Flypaper Effect: Studi kasus Pada Pemerintahan Daerah Kabupaten/Kota di Provinsi Jawa Timur, Jawa Tengah dan Jawa Barat Tahun 2012-2013

Variabel Independen : Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil

Variabel Dependen : Belanja Daerah

Hasil penelitian menunjukkan bahwa Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Bagi Hasil (DBH) memiliki pengaruh positif signifkan terhadap belanja daerah,sementara Dana Alokasi Khusus (DAK) tidak berpengaruh signifikan terhadap belanja daerah.

Sumber: Review penelitian terdahulu

2.3. Kerangka Konseptual

Peneliti ini menggunakan 2 Variabel Independen yaitu DAU dan DAK, serta Variabel Dependen yaitu Belanja Daerah dan Variabel moderating yaitu PAD. Dalam Undang-Undang Nomor 23 Tahun 2014 disebutkan bahwa untuk pelaksanaan kewenangan Pemerintahan Daerah (membiayai belanja daerah), Pemerintah Pusat akan mentransfer Dana Perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan bagian daerah dari Dana Bagi Hasil yang terdiri dari Pajak, Cukai dan Sumber Daya Alam.

Lanjutan Tabel 2.1

Dana Alokasi Umum

Pendapatan Asli Daerah Dana Alokasi Khusus

Belanja Daerah

pendanaan sendiri berupa PAD, pembiayaan, dan lain-lain pendapatan. Dari keterangan diatas dapat diambil kesimpulan sementara bahwa hubungan DAU, DAK dan PAD terhadap Belanja Daerah adalah berpengaruh positif baik secara simultan maupun parsial. Flypaper effect tidak disimbolkan dalam kerangka konseptual karena flypaper effect merupakan sebuah fenomena yang terjadi saat pemerintah daerah merespon (belanja) lebih banyak/boros dengan menggunakan DAU daripada menggunakan PAD. Dari fenomena flypaper effect, muncul kecenderungan peningkatan Belanja Daerah bahwa penggunaan DAU tahun sebelumnya dapat dijadikan prediksi Belanja Daerah periode berikutnya.

Kecenderungan peningkatan belanja daerah ini juga tidak disimbolkan dalam kerangka konseptual.

Berdasarkan uraian latar belakang masalah dan keterangan diatas maka dapat digambarkan sebuah kerangka konseptual pada gambar 2.1.

Sumber: Penulis, 2016

H1

H2 H3

H4

Gambar 2.1.

Kerangka Konseptual

Dari keterangan diatas dapat diambil kesimpulan sementara bahwa hubungan DAU, DAK dan PAD terhadap Belanja Daerah adalah berpengaruh positif baik secara simultan maupun parsial. Flypaper effect tidak disimbolkan dalam kerangka konseptual karena flypaper effect merupakan sebuah fenomena yang terjadi saat pemerintah daerah merespon (belanja) lebih banyak/boros dengan menggunakan DAU daripada menggunakan PAD. Dari fenomena flypaper effect, muncul kecenderungan peningkatan Belanja Daerah bahwa penggunaan DAU tahun sebelumnya dapat dijadikan prediksi Belanja Daerah periode berikutnya. Kecenderungan peningkatan belanja daerah ini juga tidak disimbolkan dalam kerangka konseptual.

2.3.1. Pengaruh Dana Alokasi Umum (DAU) terhadap Belanja Daerah DAU merupakan salah satu transfer dana pemerintah pusat kepada pemerintah daerah yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Menurut Undang- Undang No 23 Tahun 2014, Dana Alokasi Umum adalah dana yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah otonom dalam rangka pelaksanaan desentralisasi.

2.3.2. Hubungan dan Pengaruh DAK terhadap Belanja Daerah

DAK merupakan dana yang berasal dari dana perimbangan selain Dana Alokasi Umum dan dana bagi hasil. Tujuan DAK untuk mengurangi beban biaya kegiatan khusus yang harus ditanggung oleh pemerintah daerah.

Pemanfaatan DAK diarahkan kepada kegiatan investasi pembangunan,pengadaan, peningkatan, perbaikan, sarana dan prasarana fisik pelayanan publik dengan umur ekonomis panjang.

DAK digunakan untuk menutup kesenjangan pelayanan publik antar daerah dengan memberi prioritas pada bidang pendidikan,kesehatan, infrastruktur, kelautan dan perikanan, pertanian, prasarana pemerintah daerah, dan lingkungan hidup. Apabila dikelola dengan baik, DAK yang secara khusus digunakan untuk pembangunan dan rehabilitasi sarana dan prasarana fisik ini dapat membantu menanggulangi kemiskinan dan secara umum dapat digunakan untuk membangun perekonomian nasional.

2.3.3. Hubungan Antara DAU, DAK dan PAD

Dalam penelitian yang dilakukan oleh Maemunah (2006), bahwa DAU dan PAD berpengaruh terhadap Belanja Bidang yang berhubungan langsung dengan publik, yaitu Belanja Bidang Pendidikan, Kesehatan, dan Pekerjaan Umum. Pengujian ini dimaksudkan untuk melihat apakah pada Belanja Daerah Sektor yang berhubungan langsung dengan masyarakat/publik juga masih terjadi flypaper effect atau tidak. Hasil yang didapat adalah bahwa untuk belanja bidang pendidikan tidak terjadi flypaper effect, sedangkan untuk belanja bidang kesehatan dan belanja bidang pekerjaan umum telah terjadi flypaper effect. Penelitian lain dilakukan oleh Prakosa (2004), yang melakukan

penelitian pada kabupaten/Kota di jawa Tengah dan DIY. Hasilnya menunjukkan bahwa sandaran Pemda untuk menentukan jumlah Belanja Daerah suatu periode berbeda. Dalam tahun bersamaan, PAD lebih dominan daripada DAU, tetapi untuk satu tahun kedepan, DAU lebih dominan.

Munculnya berbagai bentuk peraturan daerah tentang pajak dan retribusi daerah mungkin merupakan indikasi untuk “mengimbangi” pendapatan yang bersumber dari Pempus (salah satunya DAU). (Prakosa, 2004)

2.3.4. Hubungan DAU, DAK dan PAD terhadap Belanja Daerah

Ciri utama yang menunjukkan suatu daerah otonom mampu berotonomi terletak pada kemampuan keuangan daerah. Artinya, daerah otonom harus memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangan sendiri, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintah daerahnya.

Ketergantungan kepada bantuan pusat harus seminimal mungkin, sehigga PAD khusunya pajak dan retribusi daerah harus menjadi bagian sumber keuangan terbesar, yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah sebagai prasyarat mendasar dalam sistem pemerintahan negara.

2.4. Hipotesis Penelitian

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena

rumusan masalah di atas, dan didukung oleh teori serta hasil penelitian terdahulu, maka diajukan hipotesis dalam penelitian ini :

H1: DAU Berpengaruh Signifikan Terhadap Belanja Daerah Pada Pemerintahan Kabupaten/Kota Di Provinsi Sumatera utara?

H2: DAK Berpengaruh Signifikan Terhadap Belanja Daerah Pada Pemerintahan Kabupaten/Kota Di Provinsi Sumatera Utara?

H3: DAU dan DAK secara simultan berpengaruh signifikan terhadap Belanja Daerah Pada Pemerintahan Kabupaten/Kota Di Provinsi Sumatera Utara?

H4: DAU dan DAK berpengaruh secara simultan signifikan terhadap Belanja Daerah dengan Pendapatan Asli Daerah sebagai variabel moderating Pada Pemerintahan Kabupaten/Kota Di Provinsi Sumatera Utara?

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Penelitian ini menggunakan desain kausal. “Desain Kausal berguna untuk mengukur hubungan antara variabel X dengan variabel Y dimana variabel dependen dijelaskan atau dipengaruhi oleh variabel independen tertentu, maka dapat dinyatakan bahwa variabel X menyebabkan Y.” (Indriantoro dan Supomo, 2002).

Jenis penelitian ini adalah asosiatif kausal. Menurut Erlina (2001) penelitian kausal adalah penelitian yang bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Tujuan utama dari penelitian ini adalah mengidentifikasikan hubungan sebab akibat antara berbagai variabel. Penelitian ini bertujuan untuk mengetahui

apakah terjadi Flypaper effect pada Dana Alokasi Umum, dan Dana Alokasi Khusus pada Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2012-2015.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara menganalisis laporan realisasi anggaran Pemerintah Daerah pada Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2012-2015 yang akan diteliti yakni Belanja Daerah data yang di peroleh dari BPS, Sumatera Utara. Waktu penelitian yaitu bulan September 2016/ Oktober 2016.

3.3. Batasan Operasional

Batasan operasional adalah penentuan batasan yang lebih menjelaskan ciri-ciri spesifik yang lebih substantive dari suatu konsep. Tujuan dari batasan operasional adalah agar peneliti dapat mencapai suatu alat ukur dengan hakikat variabel yang sudah didefinisikan konsepnya. Oleh karena itu, batasan operasional dalam penelitian ini adalah :

1. Seluruh Kabupaten/Kota di Provinsi Sumatera Utara.

2. Variabel dependen dalam penelitian ini adalah Belanja Daerah.

3. Variabel independen dalam penelitian ini adalah Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK).

4. Variabel moderating dalam penelitian ini Pendapatan Asli Daerah 5. Tahun penelitian mulai dari tahun 2012 sampai tahun 2015.

3.4. Definisi Operasional dan Pengukuran Variabel

Definisi operasional memberikan pengertian terhadap konstruk atau memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang