xvi ABSTRAK

PENGARUH ARUS KAS OPERASI, LABA KOTOR DAN SIZE PERUSAHAAN TERHADAP EXPECTED RETURN SAHAM

Studi Empiris pada Industri Barang Konsumsi yang Go Public yang Terdaftar di Bursa Efek Indonesia

Prihandianingrum Sunarjati NIM: 042114090 Universitas Sanata Dharma

Yogyakarta 2008

Tujuan penelitian ini untuk mengetahui adanya pengaruh arus kas operasi, laba kotor dan size perusahaan terhadap expected return saham pada industri barang konsumsi yang go public yang terdaftar di Bursa Efek Indonesia.

Jenis penelitian yang dilakukan adalah studi empiris. Pengambilan sampel dilakukan dengan metode purposive sampling. Metode analisis data yang digunakan adalah regresi linier berganda. Sampel yang digunakan dalam penelitian ini sebanyak 31 perusahaan industri barang konsumsi yang go public

yang terdaftar di Bursa Efek Indonesia dalam periode 2001-2006.

Hasil penelitian menunjukkan bahwa secara bersama-sama arus kas dari aktivitas operasi, laba kotor dan size perusahaan tidak berpengaruh terhadap

xvii ABSTRACT

THE INFLUENCE OF CASH FLOW OPERATION, GROSS PROFIT AND COMPANY’S SIZE ON EXPECTED RETURN

OF COMPANY’S STOCK

An Empirical Study at Go Public Consumer Goods Companies Listed In Indonesia Stock Exchange

Prihandianingrum Sunarjati NIM: 042114090 Sanata Dharma University

Yogyakarta 2008

The aim of this research was to find out the influence of cash flow operation, gross profit and company’s size on expected return of company’s stock at public consumer goods companies that were listed in the Indonesia Stock Exchange.

This was an empirical study. This research obtained the data by documentation. The technique of sampling was purposive sampling method. The data analysis technique of this research was the Multiple Linier Regression Analysis. The sample of this research was 31 consumer goods companies which were listed in the Indonesia Stock Exchange during 2001-2006 period.

i

PENGARUH ARUS KAS OPERASI, LABA KOTOR

DAN SIZE PERUSAHAAN TERHADAP

EXPECTED RETURN SAHAM

Studi Empiris pada Industri Barang Konsumsi yang Go Public yang Terdaftar di Bursa Efek Indonesia

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Prihandianingrum Sunarjati NIM: 042114090

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Persembahan

Dengan rendah hat i k ary a k ecil ini k upersembahk an unt uk :

Tuhan Yesus K rist us , Sang Penunt un t iap l angk ahk u.

Ay ahk u y ang ada di Su rga,

Terima K asih at as pendampinganny a dimanapun ak u berada

I bu k u dan K ak ak- K ak ak k u t ersay ang,

Terima K asih at as doa, perhat ian dan doronganny a

K eponak an- k eponak ank u t ersay ang,

Terima K asih at as seny u man dan canda y ang k al ian bagi

Bl i W ay an sert a K el uarga,

Terima K asih at as du k u ngan y ang diberik an

Sa ha ba t- sahabat k u ,

v

MOTTO

Serahk anl ah segal a k ek uat iranmu k epada- Nya,

sebab I a yang memel ihara k amu.

( 1Pet rus 5:7)

Segal a perk ara dapat k ut anggung di dal am Dia

yang memberi k ek uat an k epadak u.

( Fil ipi 4:13)

Unt uk segal a sesuat u ada masanya,

unt uk apapun di bawah l angit ada wak t unya

vi

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan Judul: Pengaruh Arus Kas Operasi, Laba Kotor Dan Size Perusahaan Terhadap

Expected Return Saham dan dimajukan untuk diuji pada tanggal 22 Mei 2008 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 23 Mei 2008 Yang membuat pernyataan,

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILIMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Prihandianingrum Sunarjati

Nomor Mahasiswa : 042114090

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya berjudul: Pengaruh Arus Kas Operasi, Laba Kotor Dan Size Perusahaan Terhadap Expected Return Saham beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal: 18 Juni 2008 Yang menyatakan

viii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada pe nulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

a. Romo Dr. Ir. Paulus Wiryono Priyotamtama, S.J. selaku Rektor Universitas Sanata Dharma Yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

b. Drs. Alex Kahu Lantum, M.S. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

c. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Akt. selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma

d. Drs. G. Anto Listianto, M.S.A., Akt. selaku Pembimbing I yang telah memberi semangat, membantu serta sabar membimbing penulis dalam menyelesaikan skripsi ini.

ix

f. Ayahku yang ada di Surga, terima kasih atas pendampingannya dimanapun aku berada.

g. Ibuku tersayang, terima kasih atas doa, perhatian, dukungan dan cintanya sampai sekarang hingga penulis dapat menyelesaikan skripsi ini.

h. Kakak-kakakku tercinta: Mbak Yuni, Mbak Lita, Mas I’ik, Mas Joko, Mbak Krist dan Mbak Nining terima kasih atas segala doa, perhatian dan dukungannya sehingga penulis dapat menyelesaikan skripsi ini. Keponakan-keponakanku tersayang: Daniel, Brian dan Seto, terima kasih atas senyuman dan canda yang kalian bagi.

i. Bli Wayan yang aku sayangi serta keluarga terima kasih atas dukungan dan semangat untuk menyelesaikan skripsi ini.

j. Sahabat-sahabatku: Tian, Nia, Mita, Christ makasih telah membuat cerita indah bersamaku, buat semua perjala nan panjang, susah, senang, tangis dan tawa yang kita lewati bersama.

k. Temen-temen seperjuanganku MPT bersama Bapak Anto: Raymon, Dini, Tika, Christ, Vivi, Eva, Komang dan Selvi terima kasih atas kebersamaan kalian.

x

n. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 2 Me i 2008

xi HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... KATA PENGANTAR... HALAMAN DAFTAR ISI... HALAMAN DAFTAR TABEL ... HALAMAN DAFTAR GAMBAR... ABSTRAK... ABSTRACT... BAB I PENDAHULUAN... A. Latar Belakang Masalah... B. Rumusan Masalah... C. Batasan Masalah... D. Tujuan Penulisan... E. Manfaat Penelitian... F. Sistematika Penulisan...

xii

BAB II LANDASAN TEORI... A. Laporan Arus Kas... 1. Pengertian Laporan Arus Kas... 2. Definisi Arus Kas... 3. Arus Kas dari Aktivitas Operasi... B. Laba...

1. Definisi Laba... 2. Definisi Laba Kotor... 3. Laporan Laba -Rugi... C. Size Perusahaan... D. Return Saham... 1. Realized Return... 2. Expected Return... E. Pengaruh Arus Kas Operasi, Laba Kotor dan Size Perusahaan Terhadap Expected Return Saham... F. Review Penelitian Terdahulu... G. Hipotesis... BAB III METODE PENELITIAN... A. Jenis Penelitian... B. Tempat dan Waktu Penelitian... C. Subyek dan Obyek Penelitian... D. Populasi dan Sampel... E. Data yang diperlukan...

xiii

F. Teknik Pengumpulan Data... G. Teknik Analisis Data... BAB IV GAMBARAN UMUM PERUSAHAAN...

A. Sejarah Singkat Bursa Efek Indonesia ... B. Gambaran Umum Perusahaan Sampel... BAB V ANALISIS DATA DAN PEMBAHASAN...

xiv

DAFTAR TABEL

Halaman Tabel 1 Hasil Uji Heteroskesdastisitas……….. Tabel 2 Hasil Uji Multikolinearitas ……….. Tabel 3 Coefficients (a)………. Tabel 4 ANOVA (b)……….. Tabel 5 Coefficients (a)………..

xv

DAFTAR GAMBAR

xvi ABSTRAK

PENGARUH ARUS KAS OPERASI, LABA KOTOR DAN SIZE PERUSAHAAN TERHADAP EXPECTED RETURN SAHAM

Studi Empiris pada Industri Barang Konsumsi yang Go Public yang Terdaftar di Bursa Efek Indonesia

Prihandianingrum Sunarjati NIM: 042114090 Universitas Sanata Dharma

Yogyakarta 2008

Tujuan penelitian ini untuk mengetahui adanya pengaruh arus kas operasi, laba kotor dan size perusahaan terhadap expected return saham pada industri barang konsumsi yang go public yang terdaftar di Bursa Efek Indonesia.

Jenis penelitian yang dilakukan adalah studi empiris. Pengambilan sampel dilakukan dengan metode purposive sampling. Metode analisis data yang digunakan adalah regresi linier berganda. Sampel yang digunakan dalam penelitian ini sebanyak 31 perusahaan industri barang konsumsi yang go public

yang terdaftar di Bursa Efek Indonesia dalam periode 2001-2006.

Hasil penelitian menunjukkan bahwa secara bersama-sama arus kas dari aktivitas operasi, laba kotor dan size perusahaan tidak berpengaruh terhadap

xvii ABSTRACT

THE INFLUENCE OF CASH FLOW OPERATION, GROSS PROFIT AND COMPANY’S SIZE ON EXPECTED RETURN

OF COMPANY’S STOCK

An Empirical Study at Go Public Consumer Goods Companies Listed In Indonesia Stock Exchange

Prihandianingrum Sunarjati NIM: 042114090 Sanata Dharma University

Yogyakarta 2008

The aim of this research was to find out the influence of cash flow operation, gross profit and company’s size on expected return of company’s stock at public consumer goods companies that were listed in the Indonesia Stock Exchange.

This was an empirical study. This research obtained the data by documentation. The technique of sampling was purposive sampling method. The data analysis technique of this research was the Multiple Linier Regression Analysis. The sample of this research was 31 consumer goods companies which were listed in the Indonesia Stock Exchange during 2001-2006 period.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Salah satu alternatif bagi perusahaan untuk mendapatkan dana atau tambahan dana adalah melalui pasar modal. Syarat utama yang diinginkan para investor untuk bersedia menyalurkan dananya mela lui pasar modal adalah perasaan aman akan investasi dan tingkat return yang diperoleh dari investasi tersebut. Perasaan aman akan investasi diperoleh karena para investor memperoleh informasi yang jelas, wajar dan tepat waktu sebagai dasar pengambilan keputusan investasinya (Daniati dan Suhairi 2006). Return memungkinkan investor untuk membandingkan keuntungan aktual dengan keuntungan yang diharapkan oleh berbagai investasi pada tingkat pengembalian yang diinginkan (Linda 2005). Expected return merupakan return yang digunakan untuk pengambilan keputusan investasi (Jogiyanto 2003: 126). Keputusan investasi pada dasarnya merupakan keputusan yang bersifat tidak pasti, karena menyangkut harapan pada masa yang akan datang berupa imbal hasil (return) yang diharapkan, serta risiko yang harus ditanggung investor (Panjaitan dkk 2004)

keuangan perusahaan diwakili oleh ukuran perusahaan (Daniati dan Suhairi 2006). Penelitian ini ingin mengembangkan penelitian sebelumnya yang dilakukan oleh Daniati dan Suhairi (2006). Dalam penelitian ini untuk menentukan expected return investor dapat mempertimbangkan informasi dari arus kas operasi, laba kotor dan size perusahaan.

Penelitian terdahulu tentang pengaruh arus kas operasi, laba kotor dan size

perusahaan terhadap expected return saham masih jarang. Arus kas operasi berpengaruh terhadap expected return saham. Arus kas operasi dapat memprediksi arus kas masa depan, semakin tinggi arus kas operasi maka semakin meningkat kinerja perusahaan (Sukrismi 2007). Kinerja perusahaan ya ng meningkat diharapkan investor akan tertarik membeli saham perusahaan sedangkan yang menjual saham tetap maka sesuai dengan hukum permintaan dan penawaran maka harga saham akan naik (Murtini 2005). Harga saham yang meningkat diharapkan expected return saham akan semakin tinggi (Budiastuti 2007).

maka sesuai dengan hukum permintaan dan penawaran maka harga saham akan naik (Murtini 2005). Harga saham yang meningkat diharapkan expected return saham akan semakin tinggi (Budiastuti 2007).

Perusahaan besar mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset yang kecil (Indriani dalam Daniati dan Suhairi 2006). Karena perusahaan besar lebih mampu menghasilkan laba, hal ini mencerminkan perusahaan besar mempunyai kinerja yang lebih tinggi dibanding perusahaan kecil. Kinerja perusahaan ya ng meningkat diharapkan investor akan tertarik membeli saham sedangkan yang menjual saham tetap maka sesuai dengan hukum permintaan dan penawaran maka harga saham akan naik (Murtini 2005). Harga saham yang meningkat diharapkan expected return saham akan semakin tinggi (Budiastuti 2007).

Berdasarkan latar belakang diatas, maka peneliti mengambil judul “

Pengaruh Arus Kas Operasi, Laba Kotor dan Size Perusahaan terhadap Expected Return Saham”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka peneliti merumuskan permasalahan yang akan diteliti dalam penelitian ini yaitu:

2. Apakah arus kas operasi, laba kotor dan size perusahaan berpengaruh terhadap expected return saham secara individual (parsial)?

C. Batasan Masalah

Berdasarkan latar belakang dan perumusan masalah, peneliti membatasi masalah pada:

1. Sampel merupakan perusahaan yang termasuk kategori industri barang konsumsi yang berstatus go public di Bursa Efek Indonesia.

2. Jangka waktu penelitian enam tahun dari tahun 2001 sampai 2006.

3. Variabel-variabel independen yang digunakan terbatas pada informasi arus kas dari aktivitas operasi, laba kotor dan size perusahaan serta variabel dependen yaitu expected return saham.

D. Tujuan Penelitian

Sesuai dengan rumusan masalah yang diteliti, maka tujuan penelitian ini adalah untuk mengetahui pengaruh arus kas operasi, laba kotor dan size

perusahaan terhadap expected return saham secara simultan maupun parsial.

E. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi:

2. Bagi Universitas Sanata Dharma, penelitian ini diharapkan dapat menambah kepustakaan sehingga dapat dimanfaatkan oleh segenap pihak sebagai tambahan informasi dan pengetahuan.

3. Bagi Perusahaan, diharapkan hasil penelitian ini dapat membantu menilai kinerja perusahaan dan pembuatan keputusan yang tepat.

F. Sistematika Penulisan

Pembahasan dalam penelitian ini terdiri dari enam bab, dengan sistematika penulisan sebagai berikut :

Bab I : Pendahuluan

Bab ini berisi latar belakang masalah, perumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II : Landasan Teori

Bab ini akan diuraikan mengenai teori-teori yang mendasari masalah yang diteliti antara lain berkaitan dengan pengertian laporan arus kas, komponen arus kas, laba kotor dan size perusahaan kemudian melihat pengaruhnya dari ketiga variabel tersebut terhadap

Bab III : Metodologi Penelitian

Bab ini akan diuraikan mengenai jenis penelitian, waktu dan tempat penelitian, populasi dan sampel penelitian, data yang diperlukan, teknik pengumpulan data dan teknik analisa data.

Bab IV : Gambaran Umum Perusahaan

Dalam bab ini akan diuraikan mengenai gambaran BEI dan juga mengenai gambaran perusahaan g o-public yang akan dijadikan sampel penelitian.

Bab V : Analisis Data dan Pembahasan

Bab ini menjelaskan perhitungan-perhitungan bagaimana menjawab masalah yang dirumuskan, menguraikan data hasil penelitian, langkah-langkah perlakuan pengujian dan pembahasan hasil pengujia n dengan metoda yang telah ditetapkan.

Bab VI : Kesimpulan, Keterbatasan dan Saran

7 BAB II

LANDASAN TEORI

A. Laporan Arus Kas

1. Pengertian Laporan Arus Kas

Laporan arus kas merupakan ringkasan transaksi keuangan yang berhubungan dengan penerimaan kas dan pengeluaran kas (Munawir 2002: 114). Laporan arus kas adalah laporan yang melaporkan dampak dari aktivitas -aktivitas operasi, investasi dan pendanaan oleh perusahaan pada arus kas selama satu periode akuntansi (Brigham dan Houston 2006: 54).

Kegunaan informasi laporan arus kas antara lain (PSAK No. 2):

1. Memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, str uktur keuangan dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

2. Menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas.

2. Definisi Arus Kas

Arus Kas adalah arus masuk dan arus keluar kas atau setara kas. Kas terdiri dari saldo kas (ca sh on hand) dan rekening giro. Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tampa menghadapi risiko perubahan nilai yang signifikan (PSAK No. 2.2 Paragraf 5).

Arus kas dapat diklasifikasikan menjadi tiga aktivitas (PSAK No. 2.2 Paragraf 5):

1. Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan (principal revenue producing activities) dan aktivitas lain yang bukan merupakan akivitas investasi dan aktivitas pendanaan. 2. Aktivitas investasi adalah perolehan atau pelepasan aktiva jangka

panjang serta investasi lain yang tidak termasuk setara kas.

3. Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan. 3. Arus Kas dari Aktivitas Operasi

memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tampa mengandalkan pada sumber pendanaan dari luar (PSAK No. 2. 3 Paragraf 12).

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Contoh arus kas dari aktivitas operasi adalah (PSAK No. 2.4 paragraf 13):

1. Penerimaan kas dari penjualan barang dan jasa.

2. Penerimaan kas dari royalti, fees, komisi dan pendapatan lain. 3. Pembayaran kas kepada pemasok barang dan jasa.

4. Pembayaran kas kepada karyawan.

5. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klain, anuitas dan manfaat asuransi lainnya.

6. Pembayaran kas dan penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasi secara khusus sebagai bagian dari aktivitas pendanaan dan investasi.

7. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha perdagangan.

Perusahaan harus melaporkan arus kas dari aktivitas operasi dengan mengunakan salah satu dari metode berikut ini:

a. Metoda langsung

(PSAK No. 2.5 paragraf 17). Metode langsung pada dasarnya merupakan laporan laba -rugi berbasis tunai atau kas. Rekening penghasilan dan biaya yang dilaporkan dengan basis akrual dikonversikan menjadi penghasilan dan biaya dengan basis kas (Prastowo 2005: 36).

Dalam metode ini, minimum melaporkan secara terpisah klasifikasi penerimaan dan pengeluaran sebagai berikut (Prastowo 2005: 37): 1. Kas yang diterima dari pelanggan.

2. Bunga dan dividen yang diterima 3. Penerimaan kas lainnya

4. Kas yang dibayarkan untuk pegawai dan pemasok barang dan jasa, termasuk pemasok jasa asuransi, jasa iklan dan semacamnya. 5. Bunga yang dibayarkan.

6. Pajak yang dibayarkan.

7. Pengeluaran kas operasi lainnya. b. Metode tidak langsung

Dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan, dan unsur penghasil atau beban yang berkaitan dengan arus kas investasi atau pendanaan (PSAK No. 2).

1. Pengaruh transaksi bukan kas, seperti depresiasi, amortisasi, penyisihan, pajak ditangguhkan, keuntungan atau kerugian valas yang belum direalisir.

2. Pengaruh penangguhan (deferral) arus kas masa lalu (misal perubahan saldo persediaan), akrual dan arus kas yang diharapkan di masa datang (misalkan perubahan piutang)

3. Pengaruh semua unsur pendapatan dan biaya yang berkaitan dengan arus kas investasi dan pendanaan, seperti laba atau rugi penjualan aktiva tetap.

PT ABC Laporan Arus Kas

Tahun yang berakhir 31 Desember 20 -2 (Metode Langsung)

dalam rupiah Arus Kas dari Aktivitas Operasi

Penerimaan kas dari pelanggan XXX

Pembayaran kas kepada pemasok dan karyawan (XXX)

Kas yang dihasilkan operasi XXX

Pembayaran bunga (XXX)

Pembayaran pajak penghasilan (XXX)

Arus kas sebelum pos luar biasa XXX

Hasil dari asuransi karena gempa bumi XXX

Arus kas bersih dari aktivitas operasi XXX

Arus kas dari aktivitas Investasi

Perolehan anak perusahaan X dengan kas (XXX) Pembelian tanah, bangunan dan peralatan (XXX)

Hasil dari penjualan peralatan XXX

Penerimaan bunga XXX

Penerimaan deviden XXX

Arus kas bersih yang digunakan untuk aktivitas investasi XXX Arus Kas dari Aktivitas Pendanaan

Hasil dari penerbitan modal saham XXX

Hasil dari pinjaman jangka panjang XXX Pembayaran hutang sewa guna usaha keuangan XXX

Pembayaran dividen (XXX)

Arus kas bersih yang menggunakan untuk aktivitas pendanaan XXX

Kenaikan bersih kas dan setara kas XXX

Kas dan setara kas pada awal pada periode XXX

PT ABC Laporan Arus Kas

Tahun yang berakhir 31 Desember 20 -2 (Metode Tidak Langsung)

dalam rupiah Arus Kas dari Aktivitas Operasi

Laba bersih sebelum pajak dan pos luar biasa XXX Penyesuaian untuk:

Penyusutan XXX

Kerugian selisih kurs XXX

Penghasilan investasi (XXX)

Beban bunga XXX

Laba operasi sebelum perubahan modal kerja XXX Kenaikan piutang dagang dan piutang lain (XXX)

Penurunan persediaan XXX

Penurunan hutang dagang (XXX)

Kas dihasilkan dari operasi XXX

Pembayaran bunga (XXX)

Pembayaran pajak penghasilan (XXX)

Arus kas sebelum pos luar biasa XXX

Hasil dari penyelesaian asuransi gempa bumi XXX

Arus kas berisi dari aktivitas operasi XXX

Arus kas dari aktivitas Investasi

Perolehan anak perusahaan X dengan kas (XXX) Pembelian tanah, bangunan dan peralatan (XXX)

Hasil penjualan peralatan XXX

Penerimaan bunga XXX

Penerimaan deviden XXX

Arus kas bersih yang digunakan untuk aktivitas investasi XXX Arus Kas dari Aktivitas Pendanaan

Hasil dari penerbitan modal saham XXX

Hasil dari pinjaman jangka panjang XXX

Pembayaran hutang sewa guna usaha keuangan (XXX)

Pembayaran deviden (XXX)

Arus kas bersih yang digunakan untuk aktivitas pendanaan XXX

Kas bersih kas dan setara kas XXX

Kas dan setara kas pada awal periode XXX

B. Laba

1. Definisi Laba

Laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha dan dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari pendapatan atau investasi oleh pemilik (Baridwan 1992: 34). Laba adalah selisih pengukuran pendapatan dan biaya secara akrual (Suwarjdono 2006: 457). Laba adalah kelebihan penghasilan diatas biaya selama satu periode akuntansi (Harahap 1994).

Laba disusun dengan tujuan untuk bisa mengukur efisiensi manajer dalam mengelola perusahaan. Laporan laba rugi harus memuat informasi laba kotor, laba operasi, dan laba bersih (PSAK No. 1). Laba kotor adalah beda antara penjualan bersih dengan harga pokok penjualan. Laba usaha adalah selisih antara laba kotor dengan beban usaha. Laba bersih adalah laba perusahaan sesudah perhitungan semua pendapatan dan beban yang dilaporkan semasa periode akuntansi (Fraser dan Allen 2004 :104).

menunjukkan bagian laba yang akan ditahan di dalam perusahaan dan yang akan dibagikan sebagai deviden (Febrianto 2006).

2. Laba Kotor

Laba kotor adalah selisih antara harga pokok penjualan dan penjualan bersih (Prastowo 2005: 209). Laba Kotor adalah beda antara penjualan bersih dengan harga pokok penjualan (Fraser dan Allen 2004 : 104). Harga pokok penjualan adalah harga pokok produk yang dijual kepada

pelanggan (Fraser dan Allen 2004 : 104). Kos barang terjual adalah semua biaya yang dikorbankan untuk perusahaan pemanufakturan, mulai dari tahap ketika bahan baku masuk ke pabrik, diolah dan hingga dijual (Febrianto 2006). Contoh kos barang terjual adalah biaya bahan baku, biaya tenaga kerja langsung dan biaya -biaya overhead.

3. Laporan Laba-Rugi

Laporan laba rugi merupakan ringkasan profitabilitas suatu perusahaan selama periode tertentu. Laporan ini menyajikan pendapatan yang diperoleh selama periode operasi dan beban-beban yang terjadi selama periode yang sama (Bodie 2006: 284). Laporan keuangan adalah laporan keuangan yang memberikan informasi mengenai kemampuan perusahaan dalam menghasilkan laba (kinerja) selama periode tertentu (Prastowo 2005: 17).

Pada dasarnya laporan laba -rugi berisikan dua elemen, yaitu melaporkan jumlah aliran masuk aktivitas kas atau piutang yang

PT ABC Laporan Rugi-Laba

Periode yang berakhir tanggal 31 Desember 20 -2

Pendapatan dari Penjualan

Penjualan XXX

(-) Return dan Potongan penjualan XXX

Diskon penjualan XXX (XXX)

Penjualan bersih XXX

Harga Pokok Penjualan XXX

Laba Kotor XXX

Beban Operasi :

Beban penjualan

Beban gaji penjualan XXX

Beban iklan XXX

Beban penyusutan peralatan toko XXX

Beban penjualan XXX

Total beban penjualan XXX

Beban administrasi:

Beban gaji kantor XXX

Beban sewa XXX

Beban penyusutan peralatan kantor XXX

Beban asuransi XXX

Beban perlengkapan kantor XXX

Beban administrasi rupa-rupa XXX

Total beban administrasi XXX

Total beban operasi (XXX)

Laba operasi XXX

Pendapatan lain -lain

Pendapatan bunga XXX

Pendapatan sewa XXX

Total pendapatan lain-lain XXX

Beban lain -lain:

Beban Bunga (XXX) XXX

C. Size Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain total aktiva, log size, nilai pasar saham, dan lain-lain. Pada dasarnya ukuran perusahaan hanya dibagi dalam tiga kategori yaitu perusahaan besar, perusahaan menengah dan perusahaan kecil (Dewi 2007).

Size perusahaan umumnya diukur dari nilai total aktiva atau penjualan bersih atau nilai ekuitas (Jogiyanto 2003: 473). Ukuran perusahaan diukur dengan total aktiva perusahaan yang sudah dibagi dengan nilai ekuitas perusahaan yang bersangkutan (Nasirwan 2002). Ukuran perusahaan diukur dengan mengalikan jumlah saham yang beredar pada akhir tahun dengan harga pasar saham akhir tahun (Siregar 2006).

D. Return Saham

Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diha rapkan akan terjadi di masa mendatang (Jogiyanto 2003: 109).

1. Realized Return

Return realisasi adalah return yang telah terjadi. Return realisasi penting karena untuk mengukur kinerja dari perusahaan (Jogiyanto 2003:109). Sumber-sumber return investasi terdiri dari dua komponen utama yaitu Capital gain (loss) dan Yield. Capital gain (loss) merupakan selisih untung (rugi) dari harga investasi sekarang relatif dengan harga periode yang lalu. Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Capital gain (loss) dan Yield dapat dirumuskan sebagai berikut (Jogiyanto 2003:110):

Capital gain (loss) =

2. Expected Return

Expected Return (return ekspektasi) adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang (Jogiyanto 2003:109).

Return yang diharapkan dari investasi dapat diperkirakan melalui pengestimasian (Tandelilin 2001: 51). Returnekspektasi dapat digunakan untuk pengambilan keputusan investasi (Jogiyanto 2003: 126).

Berdasarkan model return ekspektasi ada 2 model untuk menghitung return ekspektasi adalah Model Indeks Tunggal dan Model CAPM. Dalam penelitian ini peneliti menggunaka n model pasar yang merupakan bentuk dari model indeks tunggal. Model pasar bentuknya sama dengan model indeks tunggal. Perbedaannya terletak pada asumsinya. Bentuk model indeks tunggal diasumsikan bahwa kesalahan residu masing-masing sekuritas tidak berkovari satu dengan yang lainya. Bentuk model pasar asumsi ini tidak digunakan atau kesalahan residu masing-masing sekuritas dapat berkorelasi (Jogiyanto 2003: 252).

Single index model atau model indeks tunggal mengasumsikan bahwa return antara dua efek atau lebih akan berkorelasi yaitu bergerak bersama-sama dan mempunyai reaksi yang bersama-sama terhadap satu faktor atau indeks tunggal ya ng dimasukan dalam model (Halim 2003: 78). Return dari suatu sekuritas dan return dari indeks pasar yang umum dapat dituliskan sebagai hubungan (Jogiyanto 2003: 231):

Ri = return sekuritas ke -i

ai = suatu variabel acak yang menunjukkan komponen dari return

sekuritas ke-i yang independen terhadap kinerja pasar

ßi = beta yang merupakan koefisien yang mengukur perubahan Ri

akibat perubahan RM

RM = tingkat return dari indeks pasar, juga merupakan suatu variabel

acak.

Variabel ai merupakan komponen return yang tidak tergantung dari

return pasar. Variabel ai dapat dipecah menjadi nilai yang diekspektasi

(expected value) ai dan ei kesalahan residu (residual error) sebagai

Sehingga jika disubtitusikan ke dalam persamaan maka akan didapat persamaan model indek tunggal sebagai berikut:

i

ai = nilai ekspektasi dari return sekuritas yang independen terhadap

return pasar

ei = kesalahan residu yang merupakan variabel acak dengan nilai

ekspektasinya sama dengan nol atau E (ei)=0

Model indek tunggal juga dapat dinyatakan dalam bentuk return ekspektasi sebagai berikut (Jogiyanto 2003: 233):

( )

Ri E( i i..RM ei)Dimana diketahui bahwa nilai ekspektasi dari suatu konstanta adalah nilai konstanta itu sendiri E(ei)=0, maka expected return bentuk model pasar

yang sama bentuknya dengan bentuk model indeks tunggal dapat dinyatakan dengan rumus ((Jogiyanto 2003: 233) sebagai berikut:

( )

Ri i i E( )

RME =α +β..

E ( Ri ) = return ekspektasi sekuritas ke-i

ai = nilai ekspektasi dari return sekuritas yang

independen terhadap return pasar

ßi = beta yang merupakan koefis ien yang mengukur

perubahan Ri akibat dari perubahan RM (sensitifitas

perubahan return harian saham terhadap return pasar ) E (RM) = tingkat return dari indeks pasar (return yang

merupakan prosentase perubahan IHSG)

E. Pengaruh Arus Kas Operasi, Laba Kotor, dan Size Perusahaan Terhadap Expected Return Saham

1. Pengaruh Arus Kas Operasi terhadap Expected Return Saham

melainkan juga berfokus pada kebutuhan kas setiap aktivitas yang dilakukan perusahaan, seperti investasi pada piutang pelanggan dan persediaan (Prastowo 2005: 31).

Arus kas dari aktivitas operasi menjadi perhatian penting, mengingat bahwa dalam jangka panjang untuk kelangsungan hidupnya suatu bisnis harus menghasilkan arus kas bersih yang positif dari aktivitas operasi. Jika suatu bisnis memiliki arus kas negatif dari aktivitas operasi, maka tidak akan dapat meningkatkan kas dari dari sumber lain dalam jangka waktu yang tidak terbatas (Parawiyati 2000).

Laporan keuangan perusahaan sebagai landasan utama pertimbangan dalam pengambilan keputusan yang mempunyai konsekuensi ekonomi. Dalam rangka memprediksi pendapatan berupa return saham yang diperoleh atas usaha menginvestasikan uangnya, maka investor membutuhkan informasi yang berkaitan dengan arus kas di masa datang (Wibowo 2005).

Arus kas operasi berpengaruh signifikan terhadap expected return

2007). Jika kinerja suatu perusahaan meningkat maka keuntungan yang diperoleh akan meningkat demikian juga sebaliknya. Kinerja perusahaan yang meningkat diharapkan akan menyebabkan investor tertarik membeli saham perusahaan sedangkan yang menjual saham tetap maka sesuai dengan hukum permintaan dan penawaran maka harga saham akan naik (Murtini 2005). Harga saham yang meningkat diharapkan expected return

saham akan semakin tinggi (Budiastuti 2007). Informasi arus kas operasi sangat bagus bagi investor untuk melakukan pembelian saham (Sukrismi 2007). Investor akan mempertimbangkan informasi arus kas operasi dalam menghitung expected return sebelum melakukan keputusan investasi. 2. Pengaruh Laba Kotor terhadap Expected Return Saham

Laporan laba-rugi terdapat banyak angka laba yaitu laba kotor, laba operasi dan laba bersih, selain itu kita juga mengenal laba akuntansi yang kesemuanya mempunyai tujuan yang sama yaitu pengukuran efisiensi manajer dalam mengelola perusahaan. Riset akuntansi terutama yang mencari hubungan angka laba dengan harga saham maupun return saham selalu menggunakan angka laba operasi atau earnings per share yang dihitung dengan menggunakan angka laba bersih dan jarang menggunakan laba kotor (Daniati dan Suhairi 2006).

return saham sebelum melakukan pembelian saham (Daniati dan Suhairi 2006).

3. Pengaruh Size Perusahaan terhadap ExpectedReturn Saham

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain total aktiva, log size, nilai pasar saham, dan lain-lain. Pada dasarnya ukuran perusahaan hanya dibagi dalam tiga kategori yaitu perusahaan besar, perusahaan menengah dan perusahaan kecil (Monika 2007).

Size perusahaan umumnya diukur dari nilai total aktiva atau penjualan bersih atau nilai ekuitas (Jogiyanto 2003: 473). Ukuran perusahaan berhubungan dengan banyak sedikitnya informasi yang diterima oleh calon investor. Semakin besar ukuran perusahaan, semakin dikenal perusahaan oleh calon investor dan semakin mudah bagi calon investor untuk memperoleh informasi mengenai perusahaan. Kejelasan informasi tentang perusahaan akan meningkatkan penilaian akan perusahaan, mengurangi ketidakpastian dan meminimalkan resiko. Kemudahan mendapatkan informasi akan meningkatkan kepercayaan investor (Peni 2006).

Pengelompokan perusahaan atas dasar skala operasi (besar atau kecil) dapat dipakai oleh investor sebagai salah satu variabel dalam menentukan keputusan investasi. Dalam penelitian ini size perusahaan diukur dari total aktiva perusahaan tersebut. Size perusahaan berpengaruh terhadap

aktiva besar menunju kkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset yang kecil (Indriani dalam Daniati dan Suhairi 2006). Karena perusahaan besar lebih mampu menghasilkan laba, hal ini mencerminkan perusahaan besar mempunyai kinerja yang lebih baik dibanding perusahaan kecil. Kinerja perusa haan yang meningkat diharapkan investor akan tertarik membeli saham perusahaan sedangkan yang menjual saham tetap maka sesuai dengan hukum permintaan dan penawaran maka harga saham akan naik (Murtini 2005). Harga saham yang meningkat diharapkan expected return saham akan semakin tinggi (Budiastuti 2007). Investor harus mempertimbangkan besar kecilnya perusahaan dalam menghitung expected return saham sebelum melakukan keputusan investasi.

F. Review Penelitian Terdahulu

1. Pengaruh Arus Kas Operasi terhadap Expected Return Saham

Daniati dan Suhairi (2006) meneliti pengaruh kandungan informasi komponen laporan arus kas, laba kotor, dan size perusahaan terhadap

Sukrismi (2007) menunju kkan arus kas operasi berpengaruh secara signifikan terhadap expected return saham. Penelitian Setiawan (2006) menguji pengaruh informasi laba, arus kas dan komponen arus kas terhadap harga saham. Hasil penelitiannya menunjukkan bahwa informasi arus kas dari operasi berpengaruh positif terhadap harga saham.

Livnat dan Zarowin dalam Syarif (2002) yang menunjukkan bahwa

cash inflow dan cash outflow yang unexpected dari operasi dalam periode tertentu akan mempengaruhi harga-harga saham dan pengaruhnya pada arus kas sekarang maupun yang akan datang, sehingga diharapkan arus kas dari aktivitas operasi mempunyai hubungan yang signifikan dengan return saham.

Kusuma (2003) menguji nilai tambah kandungan informasi laba dan arus kas operasi menunju kkan bahwa arus operasi mempunyai nilai tambah kandungan informasi di luar informasi yang diberikan oleh laba dan arus kas operasi mempunyai nilai tambah kandungan in formasi ketika laba mengandung komponen transitory yang tinggi. Asyik (1999) menunjukkan rasio arus kas mempunyai tambahan informas i yang berguna bagi investor. Triyono (2000) menunjukkan pembedaan komponen aliran kas (operasi, investasi, dan pendanaan) seperti yang diisyaratkan dalam PSAK No. 2 mempunyai pengaruh yang berbeda-beda terhadap return

saham.

Jakarta. Hasil penelitiannya menunju kkan pengumuman arus kas operasi kurang berpengaruh terhadap tingkat keuntungan saham dan likuiditas saham.

2. Pengaruh Laba Kotor terhadap Expected Return Saham

Daniati dan Suhairi (2006) meneliti pengaruh kandungan infor masi komponen laporan arus kas, laba kotor, dan size perusahaan terhadap

expected return saham. Laba kotor menunjukkan pengaruh yang signifikan terhadap expected return saham. Penelitian Budiastuti (2006) juga menunjukkan bahwa laba kotor berpengaruh yang signifikan terhadap

expected return saham. Ini didasarkan pada penelitian Febrianto (2006) yang membuktikan bahwa laba kotor memiliki kualitas laba yang lebih baik dibandingkan kedua angka laba yang lain (laba operasi dan laba bersih) yang disajikan dalam laporan laba -rugi, lebih operatif dan mampu memberikan gambaran yang lebih baik tentang hubungan laba dengan harga saham.

laba akuntansi memiliki tingkat keeratan hubungan yang sedang dengan harga saham.

3. Pengaruh Size Perusahaan terhadap Expected Return Saham

Daniati dan Suhairi (2006) meneliti pengaruh kandungan informasi komponen laporan arus kas, laba kotor, dan size perusahaan terhadap

expected return saham. Hasil penelitianya menunjukkan size perusahaan mempunyai pengaruh yang signifikan terhadap expected return saham. Penelitian Sukrismi (2007) dan Budiastuti (2007) menunjukkan size

perusahaan tidak berpengaruh secara signifikan terhadap expected return

saham. Penelitian Sumawati (2000) menguji pengaruh PER, firm size dan

market to book value terhadap excess return. Hasil penelitiannya menunjukkan firm size berpengaruh positif terhadap expected return

sehingga berpengaruh juga terhadap excess return.

tetapi tidak memberikan pengaruh yang signifikan terhadap expected return investor.

4. Pengaruh Arus Kas Operasi, Laba Kotor dan Size Perusahaan terhadap

ExpectedReturn Saham

Daniati dan Suhairi (2006) meneliti pengaruh kandungan informasi komponen laporan arus kas, laba kotor, dan size perusahaan terhadap

expected return saham. Penelitiannya menghasilkan bahwa arus kas operasi, arus kas investasi, laba kotor dan size perusahaan secara bersama-sama berpengaruh terhadap expected return saham.

Sukrismi (2007) meneliti pengaruh kandungan informasi komponen arus kas, deviden per share dan size perusahaan terhadap expected return

saham. Penelitiannya menghasilkan bahwa secara simultan arus kas operasi, arus kas investasi, arus kas pendanaan, devidenper share dan size

perusahaan berpengaruh secara signifikan terhadap expected return saham. G. Hipotesis

Berdasarkan hasil penelitian terdahulu diatas maka dikembangkan rumusan hipotesis untuk pengujian hipotesis sebagai berikut:

i. Hipotesis Nihil

Ho1;α=0 Arus kas dari aktivitas operasi, laba kotor dan size perusahaan

secara bersama-sama tidak berpengaruh yang signifikan terhadap expectedreturn saham

Ho2 ;α =0 Tidak terdapat pengaruh yang signifikan antara arus kas dari

Ho3 ;α =0 Tidak terdapat pengaruh yang signifikan antara laba kotor

terhadap expected return saham

Ho4;α =0 Tidak terdapat pengaruh yang signifikan antara size perusahaan

dengan expected return saham ii. Hipotesis Alternatif

Ha1;α ≠0 Arus kas dari aktivitas operasi, laba kotor dan size perusahaan

secara bersama-sama berpengaruh yang signifikan terhadap

expected return saham.

Ha2 ;α≠0 Terdapat pengaruh yang signifikan antara arus kas dari

aktivitas operasi terhadap expected return saham

Ha3 ;α≠0 Terdapat pengaruh yang signifikan antara laba kotor terhadap expected return saham

Ha4 ;α≠0 Terdapat pengaruh yang signifikan antara size perusahaan

dengan expected return saham

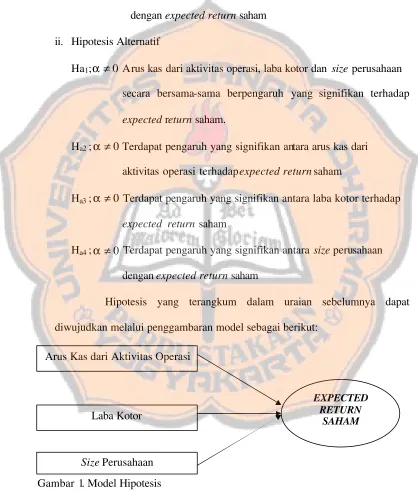

Hipotesis yang terangkum dalam uraian sebelumnya dapat diwujudkan melalui penggambaran model sebagai berikut:

Gambar 1. Model Hipotesis Arus Kas dari Aktivitas Operasi

Laba Kotor

Size Perusahaan

EXPECTED RETURN

33 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ya ng dilakukan berupa studi empiris yaitu penelitian yang dilakukan terhadap fakta empiris yang diperoleh berdasarkan metode observasi atau pengalaman.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di Pojok Bursa Efek Indonesia USD 2. Waktu Penelitian

Penelitian dilakukan pada bulan Maret 2008

C. Subyek dan Obyek Penelitian

D. Populasi dan Sampel

Populasi penelitian adalah industri barang konsumsi yang go public di Bursa Efek Indonesia dari tahun 2001 sampai tahun 2006. Dalam penelitian ini, pengambilan sampel menggunakan metode pooling data dan dilakukan dengan metode purposive sampling yaitu populasi yang dijadikan sampel merupakan populasi yang memenuhi kr iteria tertentu dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang telah ditentukan. Kriteria yang digunakan untuk memilih sampel sebagai berikut : 1. Perusahaan yang termasuk kategori industri barang konsumsi yang

terdaftar di BEI sebelum 31 Desember 2000 dan tetap terdaftar sampai tahun 2006.

2. Perusahaan tidak delisting selama periode 2001-2006 dan tahun buku

berakhir tanggal 31 Desember. 3. Perusahaan telah menerbitkan dan mempublikasikan laporan keuangan

auditan dimana didalamnya termasuk laporan arus kas untuk tahun buku 2001-2006.

4. Perusahaan mempunyai laba kotor positif.

E. Data yang diperlukan

1. Laporan keuangan seperti neraca dan laporan laba-rugi perusahaan tahun 2001-2006 data yang digunakan berupa:

2. Laporan arus kas, data yang digunakan arus kas dari aktivitas operasi. 3. Expected return saham

F. Teknik Pengumpulan Data

Pengumpulan data yang dilakukan secara dokumentasi yaitu mengumpulkan data yang sudah jadi meliputi laporan keuangan publikasian tahunan yang telah di audit yang terdiri dari neraca, laporan laba -rugi dan laporan arus kas dari aktivitas operasi dalam perusahaan industri barang konsumsi yang tercatat di Bursa Efek Indonesia dari tahun 2001-2006 yang diperoleh dari situs www.idx.co.id. Data expected return saham dikumpulkan dari ISMD (Indonesian Security Market Database) PPA FE UGM.

G. Teknik Analisis Data

Penelitian ini menguji pengaruh arus kas dari aktivitas operasi, laba kotor, dan size perusahaan terhadap expected return saham. Perhitungan statistik dalam pengujian ini menggunakan program SPSS 12. Langkah-langkah teknik analisis data antara lain:

1. Menentukan return yang digunakan

Return yang digunakan berdasarkan data return selama satu tahun ( setahun).

2. Menentukan Beta (ßi)

Koefisien beta (ßi) merupakan beta mentah yang sudah dikoreksi dari

tahun (setahun). Beta (ßi) untuk menghitung expected return menggunakan

beta (ßi) pada akhir tahun.

3. Menentukan Alpa (ai)

Koefisien alpa (ai) dari perhitungan regresi untuk beta mentah yang sudah

dikoreksi tiap-tiap harinya untuk setiap emiten yang dihitung menggunakan data return selama satu tahun (setahun). Alpa (ai) untuk

menghitung expected return menggunakan data alpa (ai) pada akhir tahun.

4. Mengumpulkan data penelitian

Langkah-langkah dalam mengumpulkan data:

a. Mengumpulkan data arus kas dari aktivitas operasi. b. Mengumpulkan data laba kotor.

c. Mengumpulkan data total aktiva.

d. Mengumpulkan data expected return saham.

5. Menghitung expected return saham dengan model pasar yang merupakan bentuk dari model indeks tunggal. Berdasarkan model indeks tunggal,

expected return dirumuskan sebagai berikut:

( )

Ri i i E( )

RME =α +β..

E ( Ri ) = return ekspektasi sekuritas ke-i

ai = nilai ekspektasi dari return sekuritas yang independen

terhadap return pasar

ßi = beta yang merupakan koefisien yang mengukur

perubahan Ri akibat dari perubahan RM (sensitifitas

E (RM) = tingkat return dari indeks pasar (return yang merupakan

prosentase perubahan IHSG) 6. Melakukan Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas ini bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Normalitas data dalam penelitian ini dapat diketahui dengan menggunakan pendekatan Kurva Normal P-Plot. Suatu variabel dianggap normal jika gambar distribusi dengan titik data yang menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal.

b. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah dalam sebuah regresi linier ada korelasi antara kesalahan penganggu periode t dengan kesalahan penganggu periode t-1. Model regresi linier yang baik tidak terjadi autokorelasi. Untuk mengetahui adanya autokorelasi dapat dideteksi dengan menggunakan Durbin Watson (D-W). Durbin Watson dengan ketentuan sebagai berikut:

1. Tidak terjadi autokorelasi jika nilai DW 1,65 < DW < 2,35

2. Tidak dapat disimpulkan jika nilai DW berada 1,21 < DW < 1,65 atau 2,35 < DW < 2,79

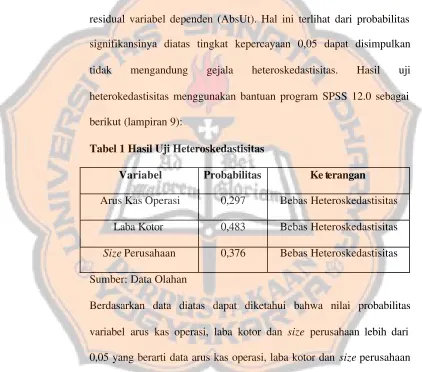

c. Uji Heteroskedastisitas

Heteroskedastisitas merupakan situasi dimana dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Suatu model regresi yang baik mensyaratkan bahwa data dalam suatu faktor harus memiliki kesamaan variansi (homokedastis). Uji heterokedastisitas dalam penelitian ini menggunakan uji Glejser. Suatu model regresi dikatakan bebas heterokedastisitas menurut uji Glejser jika masing-masing variabel independen tidak berpengaruh secara signifikan terhadap nilai absolute residual variabel dependen (AbsUt). Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 0,05 dapat disimpulkan tidak mengandung gejala heteroskedastisitas.

d. Uji Multikolinearitas

Pengujian ini bertujuan untuk mengetahui apakah ada korelasi antara variabel independen. Model regresi linier yang baik tidak terjadi multikoliniearitas. Metode yang digunakan untuk mendeteksi adanya multikoliniearitas adalah dengan menggunakan nilai Variance Inflation Factor (VIF ). Apabila nilai VIF tidak lebih dari 10 dan nilai Tolerance

7. Menentukan Formula Model Regresi

Penelitian ini menggunakan regresi berganda untuk menguji pengaruh variabel-variabel independen terhadap variabel dependen. Formula model regresi diperoleh dengan menggunakan bantuan SPSS 12.0.

it

ß1 = koefisien regresi variabel arus kas operasi

?1it = arus kas dari aktivitas operasi perusahaan pada

periode t

ß2 = koefisien regresi variabel laba kotor

?2it = laba kotor pada periode t

ß3 = koefisien regresi variabel size perusahaan

?3it = size perusahaan pada periode t

8. Menguji Hipotesis a. Uji F

Uji F digunakan untuk mengetahui variabel independen yaitu arus kas operasi, laba kotor, dan size perusahaan secara bersama-sama berpengaruh yang signifikan terhadap variabel dependen yaitu

expected return saham. Adapun langkah-langkah pengujian: 1. Merumuskan Hipotesis

perusahaan secara bersama-sama tidak berpengaruh yang signifikan terhadap expectedreturn saham Ha1;α ≠0 Arus kas dari aktivitas operasi, laba kotor dan size

perusahaan secara bersama-sama berpengaruh yang signifikan terhadap expectedreturn saham

2. Menentukan Level of Significance (a )

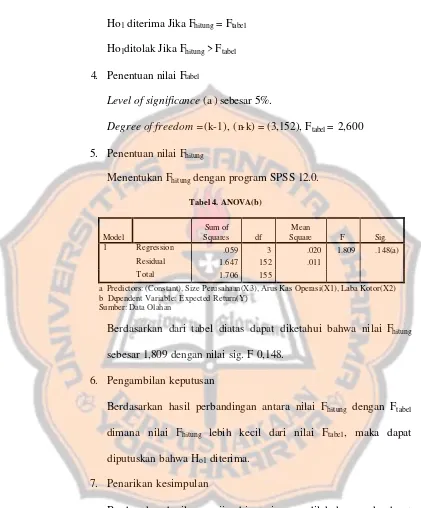

Dalam penelitian ini level of significance (taraf nyata ) yang digunakan bagi penelitian ini adalah a = 5% dan level of confidence 95%. Degree of Freedom (d.f) = (k-1),(n-k).

3. Menentukan kriteria pengujian hipotesis Kriteria pengujian hipotesis adalah Ho1 diterima Jika Fhitung = Ftabel

Ho1 ditolak Jika Fhitung > Ftabel

4. Menghitung nilai Ftabel

Level of significance (a ) sebesar 5%

Degree of freedom = (k-1), (n-k), lihat Ftabel

5. Menghitung nilai Fhitung

Menentukan Fhitung menggunakan SPSS 12.0

6. Mengambil keputusan

Membandingkan nilai Fhitung dengan Ftabel untuk mengambil

keputusan dengan kriteria sebagai berikut: Ho1 diterima Jika Fhitung = Ftabel

7. Menarik kesimpulan

Kesimpulan yang ditarik dari pengujian ini adalah Jika Ho1

diterima maka arus kas dari aktivitas operasi, laba kotor dan size

perusahaan secara bersama-sama tidak berpengaruh yang signifikan terhadap expected return saham. Ho1 ditolak secara

bersama -sama arus kas dari aktivitas operasi, laba kotor dan size perusahaan berpengaruh yang signifikan terhadap expected return

saham. b. Uji t

Tujuan uji t untuk menguji koefisien regresi secara individual (parsial) dari variabel independen terhadap variabel depe nden.

1. Merumuskan Hipotesis i. Hipotesa Nihil

Ho2 ;α =0 Tidak terdapat pengaruh yang signifikan antara arus

kas dari aktivitas operasi terhadap expected return

saham

Ho3 ;α =0 Tidak terdapat pengaruh yang signifikan antara

laba kotor terhadap expected return saham

Ho4;α =0 Tidak terdapat pengaruh yang signifikan antara size

perusahaan dengan expected return saham ii. Hipotesis Alternatif

dari aktivitas operasi terhadap expected return

saham

Ha3 ;α ≠0 Terdapat pengaruh yang signifikan antara laba

kotor terhadap expected return saham

Ha4 ;α ≠0 Terdapat pengaruh yang signifikan antara size

perusahaan dengan expected return saham 2. Menentukan Level of Significance (a )

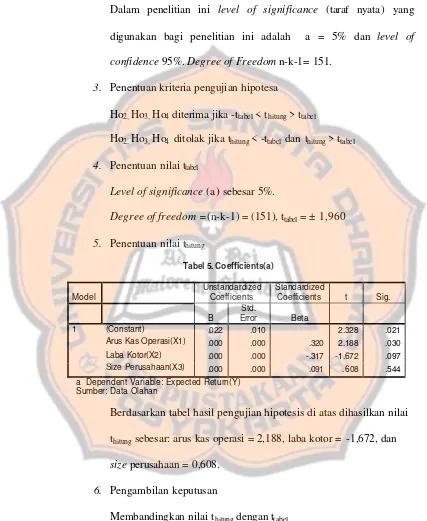

Dalam penelitian ini level of significance (taraf nyata ) yang digunakan bagi penelitian ini adalah a = 5% dan level of confidence 95%. Degree of Freedom (d.f)= n-k-1.

3. Menentukan kriteria pengujian hipotesis Kriteria pengujian hipotesis adalah

Bila - ttabel < thitung > ttabel maka H02, H03, H04 diterima

Bila thitung < - ttabel dan thitung > ttabel maka H02, H03, H04 ditolak

4. Menghitung nilai ttabel

Level of significance (a ) sebesar 5%

Degree of freedom = n-k-1, lihat ttabel

5. Menghitung nilai thitung

Menentukan thitung menggunakan SPSS 12.0

6. Mengambil keputusan

Membandingkan nilai ttabel dengan thitung untuk mengambil

keputusan dengan kriteria sebagai berikut:

Bila thitung < - ttabel dan thitung > ttabel maka Ho2, Ho3, Ho4 ditolak

7. Menarik kesimpulan.

44 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Bursa Efek Indonesia

Bursa Efek Indonesia adalah bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan Ekonomi Nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Sejarah Bursa Efek Indonesia berawal dengan dibukanya sebuah bursa saham oleh Pemerintah Hindia Belanda pada tahun 1912 di Batavia. Bursa Batavia sempat ditutup selama periode Perang Dunia Pertama dan kemudian dibuka lagi pada 1925. Selain Bursa Batavia, pemerintah kolonial juga mengoperasikan Bursa pararel di Surabaya dan Semarang. Setelah sempat tutup beberapa kali karena terjadinya perang, Bursa Batavia kembali dibuka pada tahun 1977 dibawah pengawasan Badan Pelaksana Pasar Modal (Bapepam), intitusi baru dibawah Departemen Keuangan.

B. Gambaran Umum Perusahaan

Populasi penelitian adalah industri barang konsumsi yang go public di Bursa Efek Indonesia dari tahun 2001-2006 sebanyak 42 perusahaan dan dipilih sebanyak 31 perusahaan industri barang konsumsi sebagai sampel berdasarkan kriteria yang telah ditentukan. Hasil pengambilan sampel disajikan sebagai berikut:

Food and Beverage

1. PT ADES WATERS INDONESIA Tbk.

KODE : ADES

Alamat : Jl. TB Simatupang Kav. 88 Jakarta 12520

2. PT AQUA GOLDEN MISSISSIPI Tbk.

KODE : AQUA

Alamat : Jl. Pulo Lentut No. 3 Kawasan Industri Pulo Gadung Jakarta 13920

3. PT DAVOMAS ABADI Tbk.

KODE : DAVO

Alamat : Jl. Pangeran Jayakarta 117 Blok B/35-39 Jakarta 10730

4. PT DELTA DJAKARTA Tbk

KODE : DLTA

5. PT FAST FOOD INDONESIA Tbk.

KODE : FAST

Alamat : Jl. MT. Haryono Kav. 7 Jakarta 12810

6. PT INDOFOOD INDONESIA Tbk. KODE : INDF

Alamat : Jl. H.R Rasuna Said X-2 Kav. 5 Jakarta 12950

7. PT MAYORA INDAH Tbk.

KODE : MYOR

Alamat : Jl. Tomang Raya 21-23 Jakarta 11440

8. PT MULTI BINTANG INDONESIA Tbk.

KODE : MLBI

Alamat : Jl. Jend. Sudirman Kav. 9 Jakarta 10270

9. PT PIONEERINDO GOURMET INTERNATIONAL Tbk. KODE : PTSP

Alamat : Jl. MH. Thamrin Kav. 12 Jakarta 10340

10. PT PRASIDHA ANEKA NIAGA Tbk.

KODE : PSDN

11. PT SARI HUSADA Tbk. KODE : SHDA

Alamat : Jl. Kusumanegara 173 P.O.Box 37 Yogyakarta 55002 Indonesia. 12. PT SEKAR LAUT Tbk.

KODE : SKLT

Alamat : Jl. Raya Darmo 23-25 Surabaya 60265, East Java 13. PT SIANTAR TOP Tbk.

KODE : STTP

Alamat : Jl. Tambak Sawah No. 21-23 Waru, Sidoarjo 61256, Surabaya Jawa Timur

14. PT SIERAD PRODUCE Tbk. KODE : SIPD

Alamat : Jl. Kemang timur No. 22 Jakarta 12510

15. PT SMART Tbk.

KODE : SMAR

Alamat : Jl. MH. Thamrin Kav. 22 No. 51 Jakarta 10350

16. PT TUNAS BARU LAMPUNG Tbk.

Alamat : Jl. Hr. Rasuna Said Kav. C-6, Jakarta 12940

17. PT ULTRAJAYA MILK INDUSTRI

KODE : ULTY

Alamat : Jl. Raya Cimareme No. 131 Padalarang 40552

Tobacco Manufacturers 1. PT BAT INDONESIATbk.

KODE : BATI

Alamat : Jl. Jenderal Gatot Subroto Kav.36-38 Jakarta 12190

2. PT GUDANG GARAM Tbk.

KODE : GGRM

Alamat : Jl. Semampir II/1

Kediri 64121, Jawa Timur 3. PT HM SAMPOERNA Tbk.

KODE : HSSP

Alamat : Jl R ungkut Industri Raya no. 18 Surabaya 60293, Jawa Timur Houseware

1. PT KEDAWUNG SETIA INDUSTRIAL Tbk. KODE : KDSI

P.O. Box 286, Surabaya 6022 Jawa Timur Pharmaceuticals

1. PT DARYA VARIA LABORATORIA Tbk.

KODE : DVLA

Alamat : Jl. melawai Raya No. 93 Jakarta 12130

2. PT KALBE FARMA Tbk.

KODE : KLBF

Alamat : Jl. Letjend. Suprapto Kav. 4 Jakarta 10510

3. PT KIMIA FARMA Tbk.

KODE : KAEF

Alamat : Jl. Veteran No. 9 Jakarta 10110 4. PT MERCK Tbk.

KODE : MERK

Alamat : Jl. T. B. Simatupang No. 8 Pasar rebo, Jakarta 13760 5. PT PYRIDAM FARMA Tbk.

KODE : PYFA

6. PT SCHERING PLOUGH INDONESIA Tbk. KODE : SCPI

Alamat : Jl. Jend. Sudirman Kav. 28 Jakarta 12910

7. PT TEMPO SCAN PACIFIC Tbk.

KODE : TMPO

Alamat : Jl. H. R. Rasuna Said Kav. 11 Jakarta 12950

Cosmetics and Household

1. PT MANDOM INDONESIA Tbk. KODE : TCIO

Alamat : Jl. Yos Sudarso By Pass PO Box 1072, Jakarta 14010 2. PT MUSTIKA RATU Tbk.

KODE : MRAT

Alamat : Jl. Gatot Subroto kav. 74-75 Jakarta 12870

3. PT UNILEVER INDONESIA Tbk.

KODE : UNVR

51 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Populasi dalam penelitian adalah industri barang konsumsi yang go public

di Bursa Efek Indonesia dari tahun 2001 sampai tahun 2006 yang berjumlah 42 perusahaan dan sampel yang diperoleh yaitu berjumlah 31 perusahaan. Dengan penentuan sampel menggunakan teknik purposive sampling yaitu populasi yang dijadikan sampel merupakan populasi yang memenuhi kriteria tertentu dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang telah ditentukan. Berikut ini cara memperoleh sampel berdasarkan kriteria–kriteria yang telah ditentukan, yaitu:

Jumlah industri barang konsumsi 42

Perusahaan yang delisted (3)

operasi, laba kotor, total aktiva dan data exp ected return saham. Data expected return saham kemudian diolah untuk mendapatkan expected return saham. B. Analisis Data

1. Pengukuran Variabel Penelitian a. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh variabel independen. Variabel dependennya adalah expected return saham (Y). Expected return saham dihitung dengan model pasar yang merupakan bentuk dari model indeks tunggal. Berdasarkan model indeks tunggal,

expected return dirumuskan sebagai berikut:

( )

Ri i i E( )

RME =α +β..

E ( Ri ) = return ekspektasi sekuritas ke-i

ai = nilai ekspektasi dari return sekuritas yang independen

terhadap return pasar

ßi = beta yang merupakan koefisien yang mengukur

perubahan Ri akibat dari perubahan RM (sensitifitas

perubahan return harian saham terhadap return pasar ) E (RM) = tingkat return dari indeks pasar (return yang merupakan

prosentase perubahan IHSG)

b. Variabel Independen

Variabel independen adalah variabel yang diduga secara bebas berpengaruh terhadap variabel dependen. Variabel independen dalam penelitian ini sebagai berikut:

1. Arus Kas dari Aktivitas Operasi

Arus kas operasi adalah arus kas aktivitas penghasil utama pendapatan perusahaan (principal revenue producing activities)

dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan

Arus kas operasi = arus masuk dari aktivitas operasi – arus kas keluar dari aktivitas operasi

Data arus kas operasi dapat dilihat pada lampiran 2. 2. Laba Kotor

Laba kotor adalah selisih antara penjualan bersih dan harga pokok penjualan. Data laba kotor dapat dilihat pada lampiran 3.

3. Size Perusahaan

Size perusahaan diukur dengan total aktiva dari masing perusahaan. Data size perusahan dapat dilihat pada lampiran 4.

2. Pengujian Asumsi Klasik a. Uji Normalitas

Normal P-Plot. Sua tu variabel dianggap normal jika gambar distribusi dengan titik data yang menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal.

Hasil perhitungan uji normalitas dapat dilihat pada lampiran 7. Dari hasil uji normalitas tersebut dapat dilihat bahwa distribusi data menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal, maka dengan demikian model regresi memenuhi persyaratan asumsi klasik tentang normalitas.

b. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah dalam sebuah regresi linier ada korelasi antara kesalahan penganggu periode t dengan kesalahan penganggu periode t-1. Model regresi linier yang baik tidak terjadi autokorelasi. Untuk mengetahui adanya autokorelasi dapat dideteksi dengan menggunakan Durbin Watson (D-W).

Hasil perhitungan uji autokorelasi dapat dilihat pada lampiran 8. Dari hasil perhitungan tersebut diperoleh nilai uji Durbin Watson sebesar 2,059, nilai tersebut berada diantara 1,65 < DW < 2,35 dapat diputuskan tidak terjadi autokorelasi, atau model regresi memenuhi persyaratan asumsi klasik tentang autokorelasi.

c. Uji Heterokedastisitas

bahwa data dalam suatu faktor harus memiliki kesamaan variansi (homokedastis). Uji heterokedastisitas dalam penelitian ini menggunakan uji Glejser. Suatu model regresi dikatakan bebas heterokedastisitas menurut uji Glejser jika masing-masing variabel independen tidak berpengaruh secara signifikan terhadap nilai absolute residual variabel dependen (AbsUt). Hal ini terlihat dari probabilitas signifikansinya diatas tingkat kepercayaan 0,05 dapat disimpulkan tidak mengandung gejala heteroskedastisitas. Hasil uji heterokedastisitas menggunakan bantuan program SPSS 12.0 sebagai berikut (lampiran 9):

Tabel 1 Hasil Uji Heteroskedastisitas

Variabel Probabilitas Ke terangan Arus Kas Operasi 0,297 Bebas Heteroskedastisitas

Laba Kotor 0,483 Bebas Heteroskedastisitas

Size Perusahaan 0,376 Bebas Heteroskedastisitas Sumber: Data Olahan

Berdasarkan data diatas dapat diketahui bahwa nilai probabilitas variabel arus kas operasi, laba kotor dan size perusahaan lebih dari 0,05 yang berarti data arus kas operasi, laba kotor dan size perusahaan bebas dari heterokedastisitas.

d. Uji Multikolinearitas

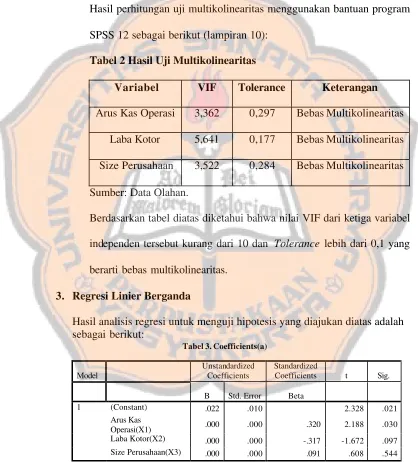

multikolinearitas. Metode yang digunakan untuk mendeteksi adanya multikoliniearitas adalah dengan menggunakan nilai Variance Inflation Factor (VIF ). Apabila nilai VIF tidak lebih dari 10 dan Tolerance tidak kurang dari 0,1 maka dapat disimpulkan tidak terjadi multikolin earitas. Hasil perhitungan uji multikolinearitas menggunakan bantuan program SPSS 12 sebagai berikut (lampiran 10):

Tabel 2 Hasil Uji Multikolinearitas

Variabel VIF Tolerance Keterangan Arus Kas Operasi 3,362 0,297 Bebas Multikolinearitas

Laba Kotor 5,641 0,177 Bebas Multikolinearitas Size Perusahaan 3,522 0,284 Bebas Multikolinearitas Sumber: Data Olahan.

Berdasarkan tabel diatas diketahui bahwa nilai VIF dari ketiga variabel independen tersebut kurang dari 10 dan Tolerance lebih dari 0,1 yang berarti bebas multikolinearitas.

3. Regresi Linier Berganda

Hasil analisis regresi untuk menguji hipotesis yang diajukan diatas adalah sebagai berikut: