Periode 2016-2020)

SKRIPSI

NUN AENUN PARASANDI 105731103117

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

KARYA TUGAS AKHIR MAHASISWA JUDUL PENELITIAN

PENGARUH LABA KOTOR, LABA OPERASI DAN LABA BERSIH DALAM MEMPREDIKSI ARUS KAS DI MASA

MENDATANG

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)

SKRIPSI

Disusun dan Diajukan Oleh:

NUN AENUN PARASANDI 105731103117

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021M/1443H

iii

MOTTO DAN PERSEMBAHAN

MOTTO

“Allah tidak membebani seseorang itu melainkan sesuai dengan kesanggupannya”

Qs. Al-Baqarah Ayat 286

Allah tidak akan memberikan ujian kepada hambanya di luar kesanggupannya. Apa yang menimpa kita saat ini pasti akan bias

melewatinya.

PERSEMBAHAN

Puji syukur kepada Allah SWT atas ridha-Nya serta karunianya sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulillah Rabbil’alamin,

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta Orang-orang yang saya sayangi dan almamaterku

PESAN DAN KESAN

Sukses adalah sebuah perjalanan dan kuliah adalah sebuah tahapan dalam perjalanan itu. Jangan berhenti, terus berjalan. Saat ini adalah sebuah awal

dari kehidupan baru anda selanjutnya

.

iv

v

vi

vii

KATA PENGANTAR

Puji dan syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayahnya yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Pengaruh Laba Kotor, Laba Operasi dan Laba Bersih dalam Memprediksi Arus Kas di Masa Mendatang (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia).

Skripsi yang dibuat ini bertujuan untuk memenuhi syarat dalam menyelesaikan program sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terimah kasih kepada orang tua penulis bapak M.Syair dan Ibu Nurhadi yang senantiasa memberi harapan, semangat, perhatian dan kasih saying dan doa tulus. Dan saudara- saudaraku yang tercinta yang senantiasa mendukung dan senantiasa memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, serta dukungan baik materi maupun moral, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

viii

Penulis penyadari bahwa penulisan skripsi ini tidak akan terwujud tanpa danya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terimah kasih banyak disampaikan dengan hormat kepada:

1. Bapak Prof. Dr. H Ambo Asse, M. Ag, selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Andi Jam’an., S.E., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr. Edi Jusriadi, SE.,MM, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi selesai dengan baik.

5. Ibu Linda Arisanty Razak, SE.,M.Si, Ak.CA, sekalu pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Terimah kasih untuk keluarga AK 17 B untuk kebersamaannya.

9. Rekan-rekan Mahasiswa Fakultas ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2017 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

ix

10. Terima kasih untuk sahabat dan kerabat saya yang tidak dapat saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Nasurun min Allahu wa Fthun Karien, Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb

Makassar,27 Zulkaidah 1442H 08 Juli 2021 M

Penulis,

Nun Aenun Parasandi

x

ABSTRAK

NUN AENUN PARASANDI, 2021. Pengaruh Laba Kotor, Laba Operasi dan Laba Bersih Dalam Memprediksi Arus Kas Di Masa Mendatang (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2016- 2020). Skripsi, Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Bapak Edi Jusriadi dan Pembimbing II Ibu Linda Arisanty Razak.

Tujuan penelitian ini untuk mengetahui pengaruh laba kotor, laba operasi dan laba bersih dalam memprediksi arus kas di masa mendatang pada perusahaan manufaktur yang terdaftar di bursa efek indonesia. Jumlah sampel pada penelitian ini 67 diambil dari website resmi Bursa Efek Indonesia. Jenis penelitian yang digunakan pada penelitian ini adalah penelitian bersifat kuantitatif dengan menggunakan pendekatan eksplanatori. Data yang diolah adalah data yang diambil dari laporan keuangan yang terdaftar di bursa efek indonesia (BEI) dari tahun 2016- 2020.

Hasil penelitian yang menunjukkan bahwa dengan menggunkan perhitungan statistic melalui aplikasi Eviews 11 mengenai pengaruh laba kotor, laba operasi dan laba bersih dalam memprediksi arus kas di masa mendatang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dapat disimpulkan bahwa laba kotor memiliki pengaruh positif dan signifikan dalam memprediksi arus kas di masa mendatang. Hal ini disebabkan karena pendapatan yang bersumber dari penjualan secara kredit menghasilkan kas untuk diperoleh perusahaan di masa mendatang. Laba operasi tidak berpengaruh signifikan dalam memprediksi arus kas di masa mendatang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Karena terdapat variasi laba operasi yang cukup besar yang disebabkan oleh perbedaan kebijakan perusahaan dalam menilai atau menentukan beban operasi perusahaan. Laba bersih tidak berpengaruh signifikan dalam memprediksi arus kas di masa mendatang. Karena perhitungan pajak di laba bersih sulit di prediksi karna aturan yang berubah-ubah sehingga sulit untuk memprediksi arus kas di masa mendatang.

Kata Kunci: Laba Kotor,Laba Operasi, laba Bersih dan Arus Kas

xi

ABSTRACK

NUN AENUN PARASANDI, 2021. Effect of Gross Profit, Operating Profit and Net Profit in Predicting Future Cash Flows (Empirical Study on Manufacturing Companies Listed on the Indonesia Stock Exchange 2016-2020). Thesis, Accounting Study Program. Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by Supervisor I Mr. Edi Jusriadi and Supervisor II Mrs. Linda Arisanty Razak.

The purpose of this study was to determine the effect of gross profit.

Operating profit and net profit in predicting future cash flows in manufacturing companies listed on the Indonesia stock exchange. The number of samples in this study was 67 taken from the official website of the Indonesia Stock Exchange. The type of research used in this research is quantitative research using an explanatory approach. The data processed is data taken from financial statements listed on the Indonesia Stock Exchange (IDX) from 2016-2020. The calculation technique used in this study is to calculate gross profit, operating profit, net profit and cash flow of each manufacturing company listed on the Indonesia Stock Exchange.

The results show that by using statistical calculations through the applications of Eviews 11 regarding the effect of gross profit, operating profit, and net profit in predicting future cash flows in manufacturing companies listed on the Indoneisan Stock Exchange, it can be said that gross profit has a positive and significant influence in predicting future cash flows. Future cash flows. This is because the income derived flom sales on credit generates cash to be obtained by the company in the future. Operating profit has no significant effect in predicting future cash flows in manufacturing companies listed on the Indonesia stock Exchange. Because there is a fairly large variation in operating profit caused by differences in company policies in assessing or determining the company’s operating expenses. Net income has no significant effect in predicting future cash flows. Because the calculation of taxes on net income is difficult to predict because the rules are changing so it is difficul to predict future cash flows.

Keywords: Gross Profit, Operating Profit, Net Profit and Cash Flow

xii DAFTAR ISI

Halaman

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSRAK ... x

ABSTRACK ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

A. Tinjauan Teori ... 10

1. Signalling Theory ... 10

2. Laporan Keuangan ... 11

3. Tujuan Laporan Keuangan ... 14

4. Laporan Laba rugi ... 14

5. Unsur Pokok Laba Rugi ... 16

6. Jenis-Jenis Laba ... 17

7. Laporan Arus Kas ... 18

8. Tujuan Arus Kas ... 22

xiii

B. PENELITIAN TERDAHULU ... 23

C. KERANGKA KONSEP ... 27

D. HIPOTESIS ... 28

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Lokasi Dan Waktu Penelitian ... 31

C. Definisi Operasioanal Variabel Dan Pengukuran ... 31

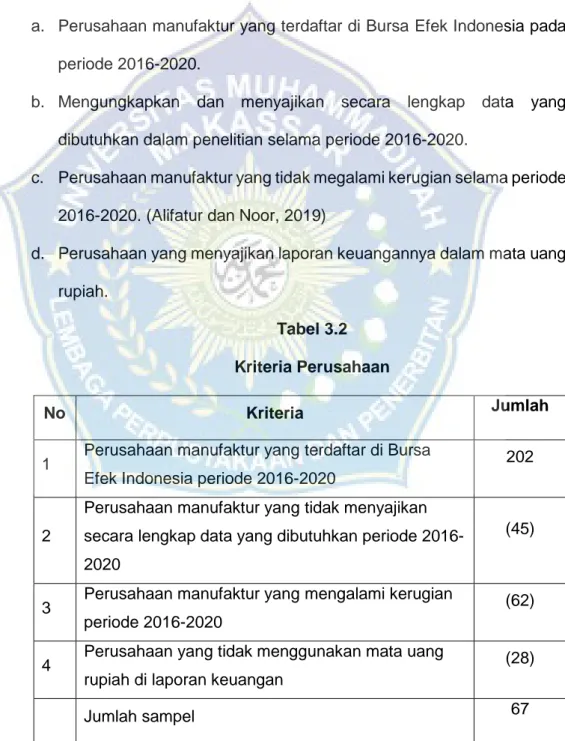

D. Populasi Dan Sampel Penelitian ... 34

E. Jenis dan Sumber Data ... 38

F. Teknik Pengumpulan Data ... 38

G. Teknik Analisis Data ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

A. GAMBARAN DAN OBJEK PENELITIAN... 46

B. HASIL PENELITIAN... 50

C. PEMBAHASAN ... 64

BAB V PENUTUP ... 68

A. KESIMPULAN... 68

B. SARAN ... 68

DAFTAR PUSTAKA ... 70 DAFTAR LAMIRAN

xiv

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Penerimaan dan Pendanaan Pasar Modal 2016-2020 ... 2

Tabel 2.1 Penelitian terdahulu ... 23

Tabel 3.1 Pengukuran Variabel ... 33

Tabel 3.2 Kriteria Perusahaan ... 35

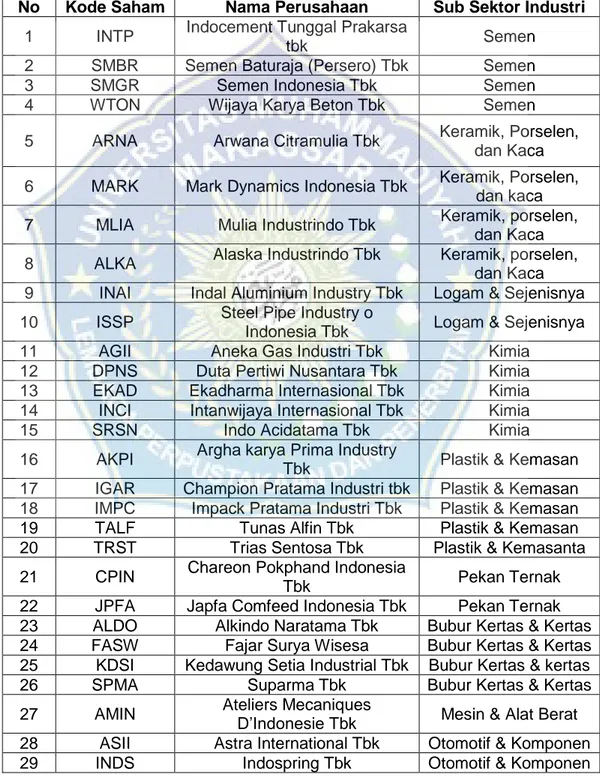

Tabel 3.3 Sampel Penelitian ... 36

Tabel 4.1 Sampel Penelitian ... 48

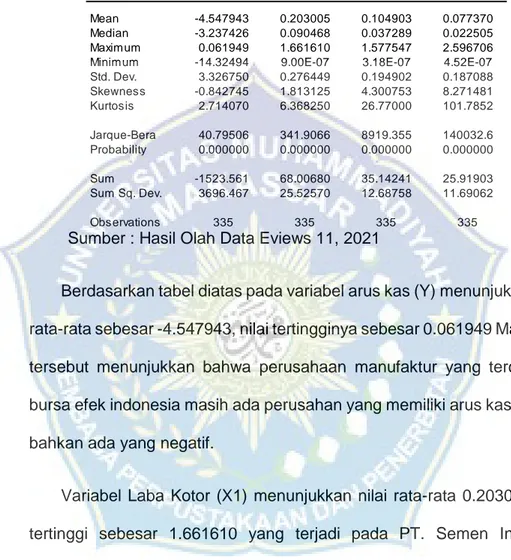

Tabel 4.2 Statistik Deskriptif ... 51

Tabel 4.3 Model Common Effect ... 52

Tabel 4.4 Model Fixed Effcet ... 53

Tabel 4.5 Model Random Effect ... 54

Tabel 4.6 Uji Chow ... 55

Tabel 4.7 Uji Hausman ... 56

Tabel 4.8 Uji Multikolinearitas ... 57

Tabel 4.9 Uji Autokorelasi ... 58

Tabel 4.10 Hasil Uji Durbin Watson ... 58

Tabel 4.11 Uji Heteroskedastisitas ... 59

Tabel 4.12 Uji Regresi Data Panel ... 60

Tabel 4.13 Uji Hipotesis ... 61

Tabel 4.14 Uji T ... 62

xv

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 Pertumbuhan Fundraising di pasar modal ... 2

Gambar 2.1 Kerangka konsep penelitian ... 27

Gambar 4.1 Struktur Organisasi Bursa Efek Indonesia ... 47

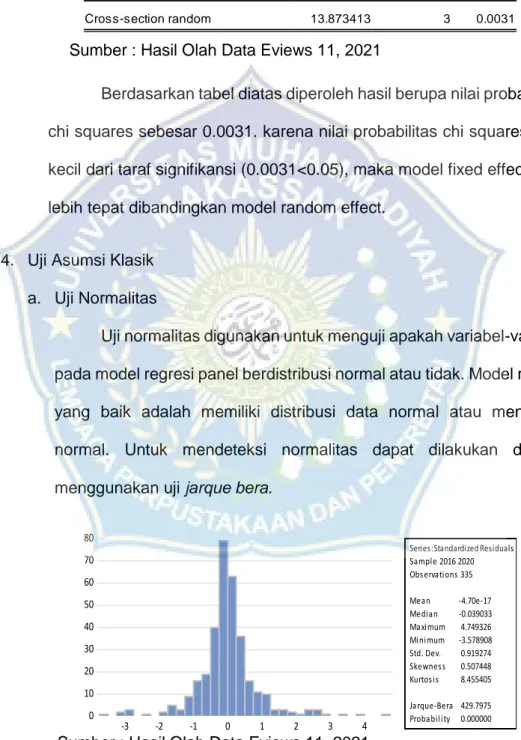

Gambar 4.2 Uji Normalitas ... 56

1 BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan pasti akan mengalami kemajuan dan kemunduran, sehingga adanya ketidakpastian yang dialami oleh perusahaan pada masa depan. Ketidakpastian tersebut berhubungan dengan kinerja perusahaan.

Banyak kemungkinan yang dapat dialami perusahaan yaitu perusahaan dapat melakukan kinerja sesuai dengan rencana yang telah diharapkan perusahaan.

Sebaliknya, perusahaan dapat mengalami hal-hal buruk yang berdampak pada kinerja perusahaan yang dapat merugikan perusahaan tersebut bahkan dapat membuat perusahaan tersebut mengalami kebangkrutan.

Pasar modal merupakan sarana yang digunakan oleh para investor untuk melakukan investasi kepada pihak issuer atau perusahaan yang membutuhkan dana. Pasar modal memiliki fungsi yang pertama fungsi pendanaan pasar modal merupakan tempat perusahaan untuk memperoleh pendanaan dari investor. yang kedua, pasar modal juga merupakan tempat masyarakat untuk melakukan investasi (Gunawan et al. 2018). Dengan adanya pasar modal para investor dapat melakukan investasi kepada pihak issuer untuk mendapatkan return di masa mendatang, sedangkan bagi pihak issuer dapat menggunakan dana tersebut untuk kebutuhan perusahaan.

Perkembangan ekonomi akhir-akhir ini cenderung tidak stabil, terutama dibidang investasi dan keuangan. Berkembangan tersebut mengalami penurunan. hal ini didasarkan pada data Otoritas Jasa Keuangan

(OJK) tentang pembiayaan di pasar modal periode 2016-2020 sebagai berikut:

Tabel 1.1

Penerimaan Dan Pendanaan Pasar Modal Periode 2016-2020 (dalam triliun)

Jenis Aksi

Korporsi 2016 2017 2018 2019 2020

IPO dan Relisting 12,07 9,60 16,43 14,70 6.70 Right Issue 67,12 88,20 35,43 29,17 20.27 Obligasi, Sukuk

dan EBA 116,18 156,71 114,17 122,98 92.36 Total 195,37 254,51 166.03 166.85 119.33

Sumber : Otoritas Jasa Keuangan

(https//www.ojk.go.id/id/kanal/pasar-modal/data-dan-statistik/statistik-pasar-modal)

Gambar 1.1

Pertumbuhan fundrising di pasar modal periode 2016-2020 Sumber : Otoritas Jasa Keuangan

(https//www.ojk.go.id/id/kanal/pasar-modal/data-dan-statistik/statistik-pasar-modal)

Seorang investor untuk mengambil keputusan akan berpedoman kepada laporan keuangan. Hal ini karena laporan keuangan dapat menggambarkan kondisi keuangan perusahaan. Proses memprediksi masa depan sangat diperlukan oleh perusahaan untuk menyusun rencana

195.37

254.51

166.03 166.85

119.33

0 50 100 150 200 250 300

2016 2017 2018 2019 2020

Pertumbuhan Fundraising Di Pasar Modal

perusahaan di masa depan. Investor berinvestasi untuk mendapatkan keuntungan atas investasinya. Keuntungan akan diperoleh jika perusahaan memiliki kondisi likuiditas yang baik dan dapat tercermin dalam arus kas bersih perusahaan. Investor dapat menilai suatu perusahaan untuk memperoleh kas dan setara kas berdasarkan informasi yang diperoleh dari arus kas dan mengetahui biaya yang telah dikeluarkan perusahaan. Apabila arus kas operasi menigkat maka investor semakin tertarik terhadap perusahaan tersebut.

Pertumbuhan ekonomi pada perusahaan manufaktur di Bursa Efek Indonesia juga mengalami keadaan yang tidak tetap. Pada tahun 2016 pertumbuhan industri manufaktur mengalami penurunan 4,01 persen. Pada tahun 2017 pertumbuhan industri manufaktur mengalami kenaikan sebesar 4,74 persen. Pada tahun 2018 pertumbuhan industri manufaktur mengalami penurunan 4,07 persen. Pada tahun 2019 pertumbuhan perusahaan manufaktur mengalami kenaikan 4,01 persen. Dan tahun 2020 pertumbuhan industri manufaktur mengalami penurunan menjadi 2,22 persen.

(sumber: https://bisnis.tempo.co)

Berdasarkan data di atas, di lihat sejak tahun 2016-2020, laju pertumbuhan ekonomi di perusahaan manufaktur terus mengalami keadaan atau kondisi yang tidak tetap. Maka dari itu perlu untuk mengantisipasi ketidakpastian di masa depan dengan memprediksi arus kas. Fenomena mengenai ketidakpastian di masa depan menarik untuk di teliti, Karena informasi mengenai arus kas di masa depan sangat di perlukan oleh investor sebagai sumber informasi dalam mewujudkan harapan arus kas di masa depan. Karena informasi mengenai arus kas di masa depan bersifat prosfektif,

maka perlu untuk memprediksi arus kas agar dapat meminimalkan ketidakpastian dihasilkan oleh peruahaan. Dengan memprediksi arus kas di masa depan juga mencegah kekurangan dana sampai kemungkinan mengalami kebangkrutan.

Informasi mengenai laporan keuangan perusahaan sangat penting untuk memprediksi arus kas di masa depan. Brigham dan Houston (2006) menyatakan bahwa teori sinyal merpuakan tindakan yang dilakukan oleh manajemen perusahaan untuk memberikan informasi kepada pihak investor bagaimana manajemen memandang prospek perusahaan. Dalam teori ini menerangkan bagaimana seharusnya perusahaan dalam memberikan sinyal berupa informasi kepada investor. Informasi mengenai laporan keuangan merupakan sinyal yang dibutuhkan oleh investor untuk menilai kinerja suatu perusahaan. Laporan laba rugi yang meliputi laba kotor, laba operasi, laba bersih dan laporan arus kas menjadi bahan pertimbangan dan penilaian investor untuk mengukur kinerja dan kemampuan perusahaan. Maka sinyal berupa informasi mengenai laporan keuangan dapat membantu kinerja perusahaan untuk memprediksi arus kas di masa depan. Apabila semakin tinggi laba yang di perolah perusahaan maka semakin tinggi pula deviden yang akan di terima oleh investor.

Investor dapat menggunakan laporan keuangan untuk memprediksi arus kas di masa depan. Kondisi mengenai laporan keuangan dapat dilihat dari arus kas operasi yang dihasilkan oleh perusahaan (Prayoga, 2012).

Proses memprediksi masa mendatang diperlukan oleh perusahaan untuk menyusun rencana perusahaan di masa depan. Berdasarkan laporan keuangan yang dinyatakan oleh Standar Akuntansi Keuangan (PSAK) yaitu

tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja dan arus kas perusahaan yang berguna bagi kalangan pengguna laporan keuangan dalam rangka membuat keputusan ekonomi dan memperlihatkan pertanggungjawaban manajemen terhadap pengunaan sumber daya yang telah dipercayakan kepada mereka.

Laporan laba rugi dapat membantu pemakai laporan keuangan untuk memprediksi arus kas di masa depan. Laporan laba rugi merupakan laporan utama mengenai kinerja perusahaan selama periode tertentu. Terdapat tiga jenis laporan laba rugi yaitu laba kotor, laba operasi dan laba bersih. Menurut Kasmir (2012:303) laba kotor yaitu selisih dari pendapatan dikurangi dengan harga pokok penjualan. Penjualan yang bersifat kredit memungkinkan adanya kas masuk yang akan diterima oleh perusahaan di masa depan. Maka laba kotor dapat memiliki kemampuan untuk memprediksi arus kas di masa mendatang. Menurut Kasmir (2012:304) menyatakan bahwa laba operasi merupakan hasil pengurangan laba kotor dengan biaya operasional. Jika beban operasional meningkat akan membuat laba menurun begitupun sebaliknya. Pembayaran operasional meningkat akan membuat arus kas mengalami penurunan yang berasal dari aktivitas operasi. Operasi menguntungkan akan memperoleh penerimaan kas yang melebihi jumlah yang diinvestasikan dan akan meningkatkan arus kas yang masuk. Hal tersebut dapat membuat laba operasi memiliki kemampuan untuk memprediksi arus kas di masa mend atang. Menurut Kasmir (2012:303) laba bersih (Net Profit) adalah selisih Antara penjualan bersih dengan harga pokok penjualan di kurangi dengan beban operasi dan pajak. Angka laba bersih menunjukkan perbedaan Antara aktivitas operasi perusahaan dan semua

pendapatan dari aktivitas non-operasional. Adanya rekonsiliasi perbedaan Antara laba bersih dan arus kas dapat membantu pengguna laporan keuangan untuk memprediksi pendapatan arus kas. Oleh karena itu, laba bersih memiliki kemapuan untuk memprediksi arus kas di masa mendatang.

Laporan arus kas diatur dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 tahun 2016 yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI) yang menyatakan bahwa laporan arus kas merupakan bagian yang tidak dapat dipisahkan dari laporan keuangan yang menjadikan laporan arus kas menjadi bentuk informasi keuangan perusahaan dalam membantu manajemen mengambil keputusan ekonomi.

Hubungan yang logis antara laba dan arus kas dapat membantu investor dan kreditur dalam pengembangkan model untuk memprediksi arus kas dimasa mendatang untuk menilai invetasi dan kapasitasnya.

Sampai saat ini, penelitian mengenai arus kas masa depan telah banyak dilakukan, salah satunya adalah penelitian yang dilakukan oleh Alifatur dan Noor (2019) pada penelitinnya menunjukkan bahwa laba kotor dan laba operasi memiliki kemampuan yang baik dibandingkan dengan laba bersih untuk memprediksi arus kas. Hal ini menunjukkan bahwa semakin tinggi laba kotor dan laba operasi maka semakin tinggi pula arus kas di masa depan. Laba bukan hanya mengidentifikasi arus kas masa sekarang saja tapi sebagai bahan evaluasi pertimbangan di masa depan. Penelitian lain yang dilakukan oleh Nursya’adah (2020) menyatakan bahwa laba operasi memiliki kemampuan untuk mempredksi arus kas di masa depan di bandingkan laba kotor dan laba bersih. Laba operasi dapat menggambarkan dan menilai efisensi perusahaan untuk melaksanakan aktivitas operasi dan membantu

para pengguna laporan keuangan dalam membuat keputusan di masa mendatang. Namun berbeda dengan hasil penelitian yang dilakukan oleh pardanawati, Maharani, (2020) menunjukkan secara persial bahwa laba kotor, lab operasi dan laba bersih memilikikemampuan yang signifikan untuk memprediksi arus kas di masa mendatang. Hal tersebut didukung oleh nilai koefisien determinasi yang menyimpulkan bahwa arus kas masa depan dipengaruhi oleh tingginya tingkat kemampuan yang signifikan dari ketiga variable tersebut.

Berdasarkan latar belakang diatas yang telah diuraikan maka penulis tertarik untuk menulis suatu penelitian dengan judul “Pengaruh Laba Kotor, Laba Operasi dan Laba Bersih Dalam Memprediksi Arus Kas di Masa Mendatang (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2016-2020)”

B. Rumusan Masalah

Berdasarkan uraian dan penjelasan pada latar belakang diatas, maka penulis merumuskan masalah sebagai berikut:

1. Apakah laba kotor berpengaruh positif dan signifikan dalam memprediksi arus kas di masa mendatang?

2. Apakah laba operasi berpengaruh positif dan signifikan dalam memprediksi arus kas di masa mendatang?

3. Apakah laba bersih berpengaruh positif dan signifikan dalam memprediksi arus kas di masa mendatang?

C. Tujuan Penelitian

Berdasarkan masalah yang telah dirumuskan diatas maka tujuan dari penelitian yang ingin di capai adalah:

1. Untuk menguji pengaruh positif dan signifikan laba kotor dalam memprediksi arus kas di masa mendatang

2. Untuk menguji pengaruh positif dan signifikan laba operasi dalam memprediksi arus ks di masa mendatang

3. Untuk menguji pengaruh positif dan signifikan laba bersih dalam memprediksi arus kas di masa mendatang

D. Manfaat Penelitian

Berdasarkan latar belakang, rumusan masalah dan tujuan peneltian, manfaat yang diwujudkan dalam penelitian ini adalah:

1. Manfaat teoritis

Penelitian ini dapat dijadikan sebagai tambahan wawasan dan ilmu pengetahuan mengenai pengaruh laba kotor, laba operasi dan laba bersih dalam memprediksi arus kas dimasa mendatang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2016-2020.

2. Manfaat praktis a. Bagi Peneliti

Hasil penelitian ini dijadikan sebagai salah satu acuan suatu pengetahuan mengenai laba kotor, laba operasi dan laba bersih dalam memprediksi arus kas di masa mendatang.

b. Bagi investor

Hasil dari penelitian ini dapat dijadikan sebagai bahan pertimbangan dalam pengambilan keputusan untuk melakukan investasi di perusahaan.

c. Bagi Perusahaan

Hasil dari penelitian ini dijadikan sebagai suatu kebijakan dalam mengambil keputusan untuk kelangsungan perusahaan dimasa akan datang.

10 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori 1. Signaling Theory

Signaling theory merupakan sebuah gagasan bahwa pemberi informasi dapat memilih apa dan bagaiamana informasi yang akan di sajikan dan pihak penerima dapat bagaimana menginterprestasikan informasi yang diterima (Conelly et al. 2011). Informasi yang relevan, akuntabilitas dan terpercaya sangat dibutuhkan oleh investor dalam mengambil keputusan. Jika informasi yang didapat mengandung hal positif baik dimasa akan datang akan memberi efek signal yang baik bagi investor untuk menanamkan modalnya di perusahaan tersebut. Sinyal dapat berbentuk informasi atau promosi yang menyatakan bahwa perusahaan tersebut unggul dibandingkan dengan perusahaan lain.

Manajer memberikan informasi kepada investor melalui laporan keuangan bahwa perusahaannya menerapkan kebijakan akuntansi konservatsime yang akan memperoleh laba yang berkualitas karena prinsip ini dapat mencegah perusahaan melakukan tindakan yang akan memperbesar- besarkan laba dan dapat membantu pengguna laporan keuangan menyajikan laba dan aktiva yang tidak overstate.

Teori ini menjelaskan bagaimana perusahaan memberikan sinyal untuk menginformasikan kepada pemgguna laporan keuangan. Informasi yang diperoleh dari laporan keuangan merupakan sinyal yang perlu dipertimbangkan oleh seorang investor untuk pengambilan keputusan investasi di perusahaan tersebut. Laporan laba rugi yang meliputi laba

kotor, laba operasi, laba bersih dan arus kas menjadi bahan pertimbangan oleh investor untuk menilai kinerja dan kemampuan perusahaan.

Informasi dari laba rugi dan arus kas berasal dari laporan keuangan yang dapat dijadikan oleh pengguna laporan keuangan dalam mempertimbangkan dalam melakukan investasi. Return atau kas yang akan diterima dimasa mendatang dalam bentuk deviden merupakan suatu hal yanag di harapkan oleh para investor atas investsinya. Maka, sinyal informasi dalam laporan keuangan dapat digunakan oleh investor untuk memprediksi arus kas di masa mendatang (Prayoga, 2012). Jika semakin tinggi laba yang dihasilkan perusahaan maka semakin tinggi pula deviden yang akan dibagikan ke investor. Sebaliknya, jika semakin rendah laba yang di peroleh maka rendah pula deviden yang di bagikan ke investor.

Deviden juga dapat dijadikan sinyal oleh manajer untuk menguragi asimetri informasi (Prayoga, 2012).

2. Laporan Keuangan

laporan keuangan merupakan pencatatan mengenai informasi keuangan perusahaan selama pada periode tertentu, yang memberikan gambaran mengenai kinerja perusahaan. Tujuan laporan keuangan adalah untuk memberikan informasi tentang keadaan keuangan perusahaan selama periode tertentu.

Menurut Indah dan Riyanto (2018) mengemukakan laporan keuangan merupakan informasi yang dapat menggambarkan status keuangan pada perusahaan, dan informasi keuangan digunakan sebagai cerminan status keuangan perusahaan. Tujuan dari laporan keuangan perusahaan tercermin dalam laporan keuangan yang terdiri dari beberapa

eleman laporan keuangan. Secara lengkap menurut Hery (2017:3) terdapat lima yang menjadi unsur laporan keuangan yaitu:

a. Lapoan posisi keuangan

Laporan posisi keuangan adalah laporan keuangan yang sistematis dari aset, kewajiban, dan ekuitas perusahaan pertanggal tertentu. Laporan ini bertujuan untuk mendiskripsikan situasi keuangan pada perusahaan.

b. Laporan laba rugi komprehensif

Laporan laba rugi adalah laporan keuangan yang sistematis mengenai pendapatan dan pengeluaran perusahaan selama periode tertentu. Laporan laba rugi berisi tentang kinerja manajemen dan kinerja kegiatan operasional perusahaan yaitu laba atau rugi bersih yang merupakan hasil dari pendapatan dan keuntungan dan dikurangi dengan beban dan kerugian.

c. Laporan perubahan ekuitas

Laporan perubahan modal ekuitas adalah laporan yang menunjukkan perubahan ekuitas pemilik perusahaan selama periode waktu tertentu.

d. Laporan arus kas

Arus kas nerupakan laporan keuangan yang menggambarkan pemasukan dan pengeluaran arus kas untuk setiap kegaiatan dimulai dari kegiatan operasi, investasi dan pendanaan dalam periode waktu tertentu.

e. Catatan atas laporan keuangan

Catatan atas laporan keuangan merupakan bagian yang tidak dapat dipisahkan dari bagian laporan keuangan. Catatan ini bertujuan untuk memberikan gambaran yang lebih lengkap mengenai tentang yang diberikan dalam laporan keuangan.

Laporan keuangan menggambarkan dampak peristiwa dan transaksi yang telah dibagi kedalam beberapa kategori berdasarkan karakteristik ekonominya. Berdasarkan IAI terdapat lima elemen laporan keuangan yaitu:

1. Aset, sumber daya yang berasal dari perusahaan sebagai akibat dari peristiwa masa lalu dan dari manfaat ekonomi di masa depan yang diharapkan oleh perusahaan.

2. Kewajiban, yaitu hutang perusahaan saat ini yang berasal dari peristiwa masa lalu dan penyelesaian ini dapat diharapkan menghasilkan arus kas keluar dari sumber daya perusahaan yang mencakup manfaat ekonomi.

3. Ekuitas, yaitu hak pemilik terhadap aktiva perusahaan setelah dikurangi semua kewajiban perusahaan.

4. Penghasilan (income), manfaat ekonomi yang meningkat dalam bentuk peningkatan pendapatan atau aset atau penurunan kewajiban selama periode akuntansi, sehingga terjadi peningkatan ekuitas yang berasal dari kontibusi penanaman modal.

5. Beban (Expenses), yaitu penurunan manfaat ekonomi dalam bentuk arus kas atau penurunan aset atau terjadinya kewajiban yang

mengakibatkan penurunan ekuitas selama periode akuntansi yang tidak menyangkut pembagian kepada investor.

3. Tujuan Laporan Keuangan

Menurut Kasmir (2012) Tujuan laporan keuangan yaitu:

a. Memberikan irformasi mengenai jenis, jumlah kewajiban dan modal yang dimiliki oleh perusahaan pada periode tertentu.

b. Memberikan informasi mengenai jenis dan jumlah aktiva yang dimiliki oleh perusahaan pada periode tertentu.

c. Memberikan informasi mengenai jenis dan jumlah pendapatan yang diperoleh perusahaan pada periode tertentu.

d. Memberikan informasi mengenai perubahan yang terjadi pada aset, passiva dan modal perusahaan.

e. Memberikan informasi mengenai kinerja manajemen perusahaan pada periode tertentu.

f. Memberikan informasi mengenai perubahan-perubahan yang terjadi pada aset, kewajiban dan modal perusahaan.

g. Memberikan informasi mengenai catatan-catatan laporan keuangan.

4. Laporan laba rugi

Menurut Kieso et al. (2016) laporan laba rugi adalah laporan yang digunakan untuk mengevaluasi keberhasilan operasi perusahaan dalam jangka waktu tertentu, dan untuk memberikan kreditor dan investor informasi yang dibutuhkan untuk memperkirakan jumlah, ketidakpastian arus kas di msa depan, serta penetapan waktu.

Laba adalah salah satu bentuk pemasukan kas sehingga laba secara tidak langsung dapat memberikan pengaruh terhadap arus kas

operasi. Subramanyam (2005:198) mengatakan bahwa laba akrual dapat dijadikan sebagai indikator dalam memprediksi arus kas operasi masa mendatang melalui pengakuan pendapatan. Pendapatan ini mencerminkan konsekuensi arus kas operasi masa depan, kreditor dan investor. Mereka percaya bahwa evaluasi penilaian kinerja perusahaan mrupakan salah satu indicator kinerja ini mencerminkan situasi dan prospek masa depan perusahaan dengan baik. Informasi tersebut berasal dari laporan keuangan laba rugi, dan informasi tentang laba kotor, laba operasi dan laba bersih semuanya dapat dijadikan sebagai bahan penilaian kinerja perusahaan.

Investor membutuhkan informasi untuk memprediksi jumlah, waktu, dan ketidakpastian terhadap arus kas operasi di masa depan dengan melihat laporan laba rugi perusahaan Kieso et al. (2016). investor dapat memanfaatkan informasi ini untuk membantu dalam menilai ketidakpastian dalam mewujudkan arus kas di masa depan. Besarnya laba selama periode ini dapat mempengaruhi arus kas operasi masa depan.

Menurut Kieso dan Weydgant (2007) laporan laba rugi dapat membantu para pemakai laporan keuangan memprediksi arus kas masa depan dengan menggunakan berbagai cara yaitu:

a. Melakukan evaluasi kinerja perusahaan di masa lalu dan membandingkan dengan para pesaing dengan mengkaji pendapatan dan beban, kita dapat mengetahui kinerja keuangan perusahaan.

b. Memberikan dasar untuk memprediksi kinerja masa depan, informasi tentang kinerja masa lalu yang dapat digunakan untuk menentukan

kecenderungan penting yang apabila berlanjut dapat memberikan informasi tentang kinerja masa depan.

c. Membantu menilai resiko atau ketidakpastian arus kas masa depan.

Informasi tentang komponen laba yaitu pendapatan, beban, keuntungan, dan kerugian dapat menunjukkan hubungan antara komponen-komponen tersebut dan mengevaluasi arus kas masa depan perusahaan untuk mencapai tingkat tertentu.

5. Unsur pokok laba rugi a. Pendapatan

Pendapatan adalah peningkatan aktiva atau penurunan kewajiban pada perusahaan yang terjadi pada suatu periode, yang berasal dari aset operasi dalam hal penjualan barang yang merupakan unit usaha pokok perusahaan

b. Beban

Beban adalah penggunaan aset atau kenaikan kewajiban dalam suatu periode akuntansi yang terjadi dalam aktivitas operasi.

c. Biaya

Biaya adalah kas atau setara kas yang dikorbankan untuk barang atau jasa yang dapat membawa keuntungan masa kini dan masa mendatang untuk organisasi. biaya yang telah jatuh tempo disebut beban, biaya untuk setiap periode dikurangkan dari pendapatan dalam laporan laba rugi untukmemntukan laba periode.

d. Keuntungan

Keuntungan adalah meningkatnya aset bersih atau ekuitas yang diakibatkan oleh transaksi insidental yang terjadi pada perusahaan dan

semua transaksi atau kejadian yang mempengaruhi perusahaan dalam suatu periode akuntansi. Selain yang berasal dari pendapatan investasi pemilik.

e. Penghasilan

Penghasilan adalah hasil akhir dari perhitungan pendapatan dan laba dan dikurangi beban dan kerugian selama masa satu kali periode akuntansi pada bisnis.

6. Jenis-jenis laba

Laba pada laporan keuangan dapat dibagi menjadi beberapa jenis bagian sebagai berikut:

a. Laba kotor

Menurut Kasmir (2012:303) laba kotor yaitu laba perusahaan sebelum dikurangi dengan biaya-biaya yang etrmasuk beban perusahaan. Artinya laba atau keuntungan biaya-biaya yang termasuk beban perusahaan. Yang artinya laba atau keuntungan yang pertama kali didapatkan oleh perusahaan. Presentasi laba kotor dihitung dengan membagi laba kotor dengan pendapatan dan penjualan bersih.

Laba kotor dapat diukur dengan laba kotor untuk periode tersebut. Nilai laba kotor bias berasal dari nilai penjualan secara tunai maupun penjaulan secara kredit.

b. Laba operasi

Laba operasi merupakan selisih antara laba kotor dan beban operasi yang diperoleh dari kegiatan perusahaan. Pendapatn operasional perusahaan berdampak padamera arus kas masa depan, nilai pendapatan operasional memperhitungkan beban operasional

yang digunakan untuk aktivitas peruahaan. Menurut Kasmir (2012:304) menyatakan bahwa laba operasi merupakan hasil dari laba kotor dikurangi dengan biaya operasi. Biaya operasi merupakan biaya yang terkait dengan aktivitas operasional sebagai penurunan laba kotor bersama dengan biaya operasi. Dimana biaya operasi adalah biaya yang berhubungan dengan aktivitas operasi perusahaan yang berkaitan dengan penciptaan pendapatan. Biaya operasi diantaranya biaya baji, biaya administrasi biaya iklan dan biaya lain-lain. Laba operasi dapat diukur dengan melihat angka laba operasi perioe tahun berjalan yang di peroleh dari penurunan laba kotor dan beban operasi meliputi beban penjualan dan beban administari dan umum.

c. Laba bersih

Menurut Kasmir (2012:303) laba bersih merupakan pengurangan dari biaya-biaya yang menjadi beban perusahaan dalam satu periode tertentu termasuk pajak. Laba bersih adalah bentuk pengembalian investasi oleh pemilik, dan laba besih menceminkan keberhasilan manajemen dalam mengelolah bisnis. Laba bersih dapat dihitung dengan dengan menggunakan angka pendapatan bersih pada periode berjalan yang diperoleh dengan mengurangi laba sebelum pajak dengan beban pajak.

7. Laporan arus kas

Laporan arus kas adalah laporan yang mempresentasikan yang berkaitan dengan arus kas masuk dan arus kas keluar sepanjang waktu tertentu. Menurut Kieso et al. (2016) tujuan arus kas adalah memberikan informai mengenai pembayaran tunai serta penerimaan kas sepanjang

periode tertentu di perusahaan. PSAK No. 2 (2016) yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI) menerangkan bahwa perusahaan wajib menyusun laporan arus kas serta disajikan menjadi segmen yang tidak bisa dipisahkan dari laporan keuangan yang menjadikan arus kas dalam bentuk informasi keuangan perusahaan dalam membantu manajmen mengambil keputusan ekonomi.

Menurut Lam & Lau, (2015) penerimaan dan pengeluaran arus kas dibagi menjadi tiga kategori:

a. Aktivitas operasi (operating activities)

Arus kas adalah selisih bersih antara penerimaan dan pengeluaran kas dan setara kas dari aktivitas operasi dalam satu tahun buku sebagaimana yang dinyatakan dalam laporan arus kas. Arus kas operasi mencakup dampak dari kas transaksi yang digunakan untuk menentukan laba bersih. Aktivitas operasi menghasilkan laba bersih, beban, keuntungan dan kerugian yang merupakan hasil dari akuntansi akrual.

Arus kas yang berasal dari aktivitas operasi antara lain:

1. Penerimaan kas dari penjualan barang dan jaa 2. Penerimaan kas dari fee atau royality

3. Pembayaran kas kepada pemasok barang dan jasa 4. Pembayaran kas pada karyawan

5. Penerimaan dan pengeluaran kas perusahaan asuransi terkait dengan premi, klaim, anuitas dan manfaat asuransi lainnya.

6. Pembayaran kas atau pengembalian pajak penghasilan kecuali ditentukan secara khusus sebagai bagian dari kegiatan pembiayaan dan investasi.

7. Penerimaan dan pembayaran kas dari kontrak yang dibuat untuk tujuan transaksi usaha perdagangan.

b. Aktivitas investasi (investig activities)

Arus kas dari kegiatan investasi mengacu pada aset jangka panjang berwujud dan tidak berwujud dari investasi lain yang tidak termasuk setara kas, Antara lain menagih dan menerima pinjaman.

Surat berharga atau modal, aset tetap atau aset produktif lainnya yang digunakan untuk proses produksi. Aktivitas investasi menambah dan mengurangi aset tidak lancer, seperti PPE, aset tidak berwujud, investasi dalam perusahaan lain. Jual beli aset tersebut merupakan kegiatan investasi. Aktivitas investasi penting untuk operasi jangka panjang menengah dan panjang perusahaan karena mewakili tingkat investasi dalam sumber daya yang dirancang untuk menghasilkan laba dan arus kas.

Arus kas yang berasal dari aktivitas investasi antara lain:

1. Pembelian aset, baik aset tetap berwujud dan aset jangka panjang lainnya, termasuk biaya pengembangan yang dikapitalisasi dan aset tetap yang dibangun sendiri.

2. Penerimaan kas yang berasal dari penjualan tanah, bangunan dan peralatan, aset tak berwujud dan aset jangka panjang lainnya.

3. Perolehan saham atau instrumen keuangan perusahaan lain.

4. Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya.

c. Aktivitas pembiayaan (financing activities)

Arus kas dari aktivitas pembiayaan mengacu pada arus kas dari aktivitas yang menyebabkan perubahan modal perusahaan dan jumlah dan komposisi pinjaman jangka panjang. Sumber dana untuk aktivitas tersebut diperoleh dari pemilik dengan memberikan prospek pendapatan dari sumber dana tersebut, meminjam dan membayar hutang kembali atau melakukan pinjaman jangka panjang untuk membayar hutang tersebut. Aktivitas pembiayaan tersebut dapat memperoleh kas dari dan membayar kepada investor serta kreditor.

Menerbitkan saham, meminjam uang, membeli dan menjual saham treasury, membayar deviden tunai, dll adalah aktivitas pembiayaan.

Arus kas pembiayaan terkait dengan kewajiban tidak lancer dan ekuitas pemegang saham. Kegiatan ini sangat penting untuk membantu pembaca memprediksi klaim penyedia modal fisik pada arus kas masa depan..

Arus kas yang berasal dari aktivitas pendanaan adalah:

1. Penerimaan kas dari emisi saham atau instrumen modal lain.

2. Penerimaan kas dari emisi obligasi, weael, pinjaman, hipotik dan pinjaman lainnya.

3. Pembayaran kas pada pemegang saham untuk menarik atau menebus saham perusahaan.

4. Pelunaan pinjaman.

8. Tujuan laporan arus kas

Cash flow Statements merupakan standar akuntansi yang utama dalam memberikan pedoman mengenai laporan keuangan tersebut.

Tujuan dari laporan arus kas yaitu:

a. Memprediksi arus kas dimasa depan. Arus kas masa lalu adalah predictor yang baik dari jumlah, waktu dan kepastian arus kas masa depan. Misalnya, pemegang saham ingin menerima deviden dari investasinya, sedangkan kreditur membutuhkan bunga dan pokok pinjaman.laporan arus kas melaporkan kemampuan entitas untuk melakukan pembayaran ini.

b. Mengevaluasi keputusan manajemen. Kemampuan entitas untuk beradaptasi dengan peluang dan keadaan yang berubah bergantung pada kemampuannya untuk memperoleh dana dari aktivitas bisnis dan dari pemegang saham dan kreditur. Hal ini dapat ,meningkatkan komparabilitas Antara entitas yang berbeda karena mengurangi dampak penggunaan perlakuan akuntansi yang berbeda untuk transaksi dan peristiwa yang sama.

c. Menunjukkan hubungan antara laba bersih dan arus kas. kinerja entitas diukur dengan menggunakan akuntansi akrual. Menurut basis akrual, transfer kas bukan merupakan kondisi atau bukti dari proses menghasilkan pendapatan. Oleh karena itu, sangat penting untuk memahami hubungan antara laba dan arus kas yang dihasilkan selama suatu periode tertentu.

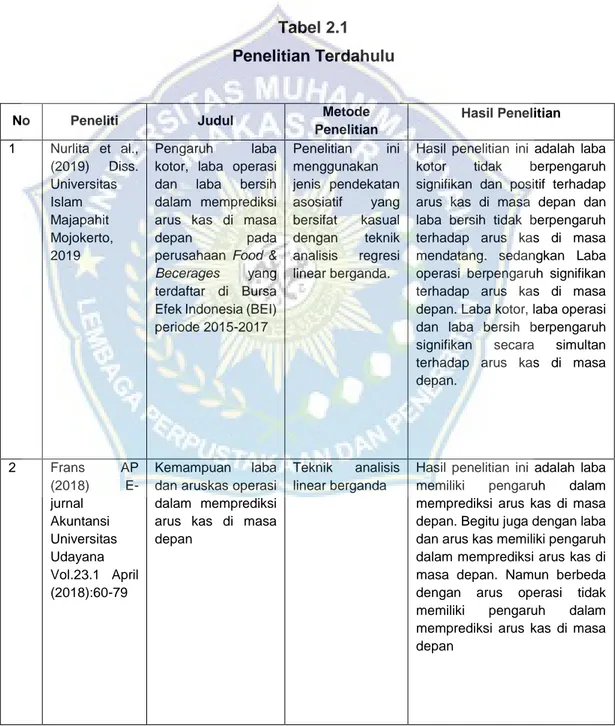

B. Penelitian Terdahulu

Sampai saat ini telah banyak penelitian yang mempengaruhi laba dalam memprediksi arus kas di masa mendatang. penelitian terdahulu dijadikan untuk mendapatkan gambaran dan referensi untuk melakan penelitian selanjutnya. Penelitian terdahulu yang dapat dijadikan sebagai bahan pertimbangan antara lain.

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Metode

Penelitian

Hasil Penelitian

1 Nurlita et al., (2019) Diss.

Universitas Islam Majapahit Mojokerto, 2019

Pengaruh laba kotor, laba operasi dan laba bersih dalam memprediksi arus kas di masa

depan pada

perusahaan Food &

Becerages yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2017

Penelitian ini menggunakan jenis pendekatan asosiatif yang bersifat kasual dengan teknik analisis regresi linear berganda.

Hasil penelitian ini adalah laba kotor tidak berpengaruh signifikan dan positif terhadap arus kas di masa depan dan laba bersih tidak berpengaruh terhadap arus kas di masa mendatang. sedangkan Laba operasi berpengaruh signifikan terhadap arus kas di masa depan. Laba kotor, laba operasi dan laba bersih berpengaruh signifikan secara simultan terhadap arus kas di masa depan.

2 Frans AP (2018) E- jurnal

Akuntansi Universitas Udayana Vol.23.1 April (2018):60-79

Kemampuan laba dan aruskas operasi dalam memprediksi arus kas di masa depan

Teknik analisis linear berganda

Hasil penelitian ini adalah laba memiliki pengaruh dalam memprediksi arus kas di masa depan. Begitu juga dengan laba dan arus kas memiliki pengaruh dalam memprediksi arus kas di masa depan. Namun berbeda dengan arus operasi tidak memiliki pengaruh dalam memprediksi arus kas di masa depan

No Penulis Judul Penelitian Metode Penelitiaan

Hasil Penelitian

3 Alifatur dan Noor, (2019) E-JRA Vol.08 No. 01 Juni 2019 Fakultas Ekonomi dan Bisnis Universitas Islam makassar

Pengaruh laba kotor, laba operasi dan laba bersih dalam memprediksi arus kas di masa mendatang

(studi empiris pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia)

Metode penelitian yang digunakan adalah metode Penelitian kuantitatif yang menguji hipotesis

Hasil penelitian ini adalah laba kotor dan laba operasi berpengaruh positif mempengaruhi arus kas di Masa mendatang.

Laba bersih berpengaruh negative mempengaruhi arus kas di masa mendatang.

4 Ulum (2020) Diss.

Univeristas 17 Agustus 1945 Surabya 2020

Pengaruh laba kotor, laba operasi dan laba bersih dalam memprediksi arus kas di masa mendatang pada perusahaan Food &

Beverages yang terdaftar di BEI periode 2015-2018

Metode penelitian yang digunakan adalah metode kuantitatif

Hasil penelitian ini menunjukkan bahwa laba kotor dan laba operasi memiliki pengaruh positif untuk memprediksi arus kas di masa mendatang. Laba operasi tidak berpengaruh signifikan dalam memprediksi arus kas di masa mendatang.

Namun secara bersama laba kotor, laba operasi dan laba bersih berpengaruh signifikan dn positif dalam memrediksi arus kas di masa mendatang.

5 Apriyani et al., (2019) Jurnal progresif akuntansi bisnis (JIPAB), STIE-IBEK Volume 7

Nomor 3

Nobvember 2019

Pengaruh laba kotor, laba operasi dan laba bersih dalam memprediksi arus kas di masa mendatang (studi empiris perusahaan manufaktur 2014- 2018 di Bursa Efek Indonesia)

Metode penelitian yang digunakan adalah deskriptif kuantitatif

Hasil penelitian menunjukkan laba kotor dan laba operasi berpengaruh positif dalam memprediksi arus kas di masa mendatang. laba operasi tidak berpengaruh signifikan dalam memprediksi arus kas di masa mendatang. laba kotor, laba operasi dan laba bersih secara bersama berpengaruh signiikan dan positif dalam memprediksi arus kas di masa mendatang.

6 Sri Laksmi Pardanawati, (2018) Prosiding Seminar Nasional &

Call For Paper STIE AAS.

2020.p.2019- 232

Analisis pengaruh prediksi arus kas di masa yang akan datang pada perusahaan

makanandan minuman yang terdaftar di Bursa Efek Indonesia (BEI)

Metode penelitian kuantitatif

Hasil penelitian ini menunjukkan bahwa variable laba operasi memiliki pengaruh secara persial terhadap arus kas di masa mendatang. Sedangkan variable laba kotor dan laba bersih tidak memiliki pengaruh secara persial terhadap arus kas di masa mendatanng.

No Penulis Judul Penelitian Metode Penelitian

Hasil Penelitian

Sedangkan secara simultan laba kotor,

Laba operasi dan laba bersih memiliki pengaruh terhadap arus kas di masa mendatang.

7 Nursya’adah (2020) Prisma (Platform Riset Mahasiswa Akuntansi Volume 01 Nomor 01 Tahun 2020 (Hal:120-135)

Analisis kemampuan predikstif laba kotor, laba operasi dan laba bersih, arus kas operasi, perubahan hutang, perubahan piutang, perubahan

persediaan dan perubahan beban depresiasi terhadap arus kas operasi di masa depan IStudi empiris pada perusahaan sub sector property dan real estate yang terdaftar di BEI periode 2013-2017)

Metode Penelitian yang digunakan adalah metode kuantitatif

Hasil penelitian ini

menyimpulkan bahwa laba kotor, laba operasi dan laba bersih dapat memprediksi arus kas oeprasi di masa depan.

perubahan piutang mampu memprediksi arus kas operasi di masa depan, perubahan hutang mampu memprediksi arus kas operasi di masa depan.

perubahan persediaan mampu memprediksi arus kas di masa depan. Perubahan

Beban depresiasi mampu memprediksi arus kas di masa depan.

8 Koeswardhan a (2020) Journal of Information System, Applied, Management, Accounting and Research Vol.4 No.1 Februari 2020

Analisis

kemampuan laba kotor, laba operasi dan laba bersih dalam memprediksi arus kas di masa mendatang

Metode penelitian yang digunakan adalah metode kuantitati

Penelitian ini menunjukkan bahwa laba kotor tidak memiliki kemampuan untuk memprediksi arus kas di masa mendatang.

Sedangkan laba operasi dan laba bersih memiliki kemampuan untuk memprediksi arus kas di masa mendatang.

Namun secara simultan laba kotor, laba operasi dan laba bersih mempunyai kemampuan untuk memprediksi arus kas di masa mendatang.

9 Maharani, (2020) Jurnal Ilmu Sosial, Managemen, Akuntansi &

Bisnis Vol. 1, Agustus 2020

Model prediksi arus kas di masa depan (studi empiris pada perusahaan

telekomunikasi yang terdaftar di BEI

Metode penelitian yang digunakan adalah metode kuantitatif asosiatif

Hasil penelitian ini menunjukkan bahwa laba kotor, laba operasi dan laba bersih secara persial berpengaruh signifikan dalam memprediksi arus kas di masa mendatang.

Sedangkan secara simultan laba kotor, laba operasi dan laba bersih dapat berpengaruh

No Penulis Judul Penelitian Metode Penelitian

Hasil Penelitian

dalam memprediksi arus kas di masa depan.

10 Pangestu, (2020) Berkala Akuntansi dan Keuangan Indonesia Vol.05, No.02 (2020):132152

Analisis kemampuan informasi laba dan arus kas dalam memprediksi arus kas di masa depan

Teknik analisis regresi berganda

Hasil penelitian ini menunjukkan bahwa laba bersih memiliki pengaruh

signifikan dalam memprediksi arus kas di masa depan. Arus kas menjadi predictor mempengaruhi arus kas di masa depan. Sedangkan komponen arus kas yakni arus kas operasi, arus kas investai dan arus kas pendanaan mempunyai pengaruh positif dan signifikan dalam memprediksi arus kas di masa depan.

11 Nguyen &

Nguyen, (2020) Management Science Letter 10 (2020) 683- 694

The prediction of future operating cash flows using accrual-based and cash-based

accounting in information:Empiric al evidence, from Vietnam.

Statistical methods using the Ordinary Least Square (OLS) approach, the Random Effects Model (REM), the Fixed Effects Model (FEM)

The results of this study indicate that the income and cash flow and the aggregate accruals have the extraordinary ability to forecast future cash flow and model. The combined operating cash flows with the accrual aggregate has the most effective predictive ability for Companies listed on the Ho Chi minh

12 Al-Attar &

Maali, (2017)The journal of developing areas, 2017 51.2:45-58

The effect of earning

quality on

predictability of accruals and cash flow model in orcasting future cash flows

The study uses three measure of current erning quality, namely the modified jones model (MJ), the modified jones model (MJROA) and the accrual quality (AQ)

The result of the analysis show that quality effects cash flow predictionsand earnings in performance because earning out performance flow in predicting future flows of one year when earning quality is high. On the other hand, these findings suggest that cash lows enter the market when quality is low. In addition, the findings of this study provide more evidence about the importance of using all available accounting data in financial statements to predict future cash flows for the effect of earning management on the predictability of accounting data.

Sumber: Data diolah 2021

Dibandingkan dengan penelitian sebelumnya, yang membedakan penelitian ini terletak pada periode data yang akan diteliti oleh penulis. Pada penelitian ini mengambil periode tahun 2016-2020. Oleh teknik analisis yang digunakan juga berbeda. pada penelitian ini menggunakan regresi data panel dengan menggunakan program Eviews.

C. Kerangka Konsep

Jenis penelitian menggunakan laba kotor, laba operasi dan aba bersih sebagai faktor yang dapat mempengaruhi dalam memprediksi arus kas di masa mendatang yang dijadikan sebagai variabel independen, laba kotor (X1), laba operasi (X2) dan laba bersih (X3) ketiga variabel ini dijadikan sebagai variabel independen yang dapat mempengaruhi variabel dependen arus kas di masa mendatang sebagai varkabel dependen (Y). Berdasarkan uraian tersebut maka susunan kerangka konsep sebagai berikut:

Gambar 2.1

Kerangka Konsep Penelitian Laba Bersih (X3)

Laba Operasi (X2) Laba Kotor (X1)

Arus Kas Masa Mendatang (Y) H1

H2

H3

D. Hipotesis

berdasarkan rumusan masalah dan kerangka pemikiran di atas, oleh karena itu, hipotesis pada penelitian ini sebagai berikut:

a. Pengaruh laba kotor terhadap arus kas dimasa mendatang

Menurut Kasmir (2012:303) laba kotor adalah laba perusahaan sebelum dikurangi dengan biaya-biaya yang termasuk beban perusahaan. Perusahaan dapat menggunakan angka laba kotor untuk menyampaikan sinyal informasi kepada investor. Jika laba kotor meningkat, berarti penjualan juga meningkat. Hal ini merupakan sinyal yang baik bagi investor mengenai arus kas yang akan diperoleh perusahaan di masa mendatang

Berdasarkan hasil penelitian yang dilakukan oleh Alifatur dan Noor (2019) menyatakan bahwa variabel laba kotor memiliki kemampuan yang paling baik dalam memprediksi arus kas dimasa mendatang. Peningkatan laba kotor akan meningkatkan arus kas, dimana laba kotor merupakan perbandingan Antara penurunan biaya barang terjual dengan pendapatan yang diterima oleh perusahaan. Semakin tinggi laba kotor maka semakin tinggi pula arus kas di masa depan. Laba kotor merupakan informasi yang relevan digunakan oleh investor untuk mengambil keputusan.

Berdasarkan uraian dan hasil penelitian diatas maka hipotesis penelitian dirumuskan sebagai berikut:

H1 : Laba kotor berpengaruh positif dan signifikan dalam memprediksi arus kas di masa mendatang

b. Pengaruh laba operasi terhadap arus kas di masa mendatang

Laba operasi adalah selisih Antara penjualan dan semua biaya dan beban operasi. Laba operasi digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan pendapatan dari kebijakan bisnis utamanya. Pemberian sinyal yang dilakuakan manajer untuk mengurangi asimetri informasi. Informasi mengenai laba berhubungan dengan arus kas. Operasi menguntungkan akan menghasilkan pendapatan kas yang lebih besar dari jumlah yang diinvestasikan. Sehingga laba operasi dapat dijadikan sebagai dasar untuk memprediksi arus kas di masa depan.

Berdasarkan hasil penelitian yang dilakukan oleh Nursya’adah, (2020) menyatakan bahwa laba operasi dapat memprediksi arus kas di masa mendatang. Karena nilai yang terdapat pada laba operasi yaitu beban operasional yang bersifat akrual sehingga membuat nilai arus kas mengalami perubahan dimasa depan. Laba operasi berkaitan terhadap arus kas yang dihasilkan oleh kegiatan perusahaan. Artiya laba dapat menggambarkan operasi perusahaan dan melalui biaya operasional (seperti gaji keryawan, biaya administrasi, biaya iklan dll) untuk memilih hubungan langsung dengan proses penciptaan laba.

Berdasarkan uraian dan hasil penelitian diatas maka hipotesis penelitian dirumuskan sebagai berikut:

H2 : Laba operasi berpengaruh positif dan signifikan dalam memprediksi arus kas di masa mendatang.

c. Pengaruh laba bersih dalam memprediksi arus kas dimasa mendatang Laba bersih merupakan selisih Antara penjualan bersih dan harga pokok penjualan yang dikurangi dengan beban operasi dan pajak

penghasilan. Informasi mengenai laba bersih memberikan sinyal kepada investor dalam pengambilan keputusan karena semakin besar laba bersih yang diterima perusahaan maka diharapkan semakin besar pula kas yang diterima perusahaan (Godfrey, 2010)

Berdasarkan hasil penelitian yang telah dilakukan oleh Alifatur dan Noor (2019) menyatakan bahwa laba bersih memiliki pengaruh yang signifikan dalam memprediksi arus kas di masa depan. Hal ini menunjukkan bahwa laba bukan hanya mengidentifikasi arus kas di masa sekarang saja tetapi juga menjadi bahan dasar evaluasi pertimbangan untuk masa depan. Dengan demikian semakin tinggi laba bersih yang dicapai suatu perusahaan maka semakin tinggi pula prediksi arus kas di masa depan.

Berdasarkan uraian dan hasil penelitian diatas maka hipotesis penelitian dirumuskan sebagai berikut:

H3 : Laba bersih berpengaruh positif dan signifikan dalam memprediksi arus kas di masa mendatang