SKRIPSI

PENGARUH MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS PADA PERUSAHAAN FARMASI

YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2009-2018

OLEH

HARRY PANDAPOTAN SIMANGUNSONG 170521120

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ABSTRAK

PENGARUH MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS PADA PERUSAHAAN FARMASI

YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2009-2018

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh manajemen modal kerja yang terdiri dari: Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan terhadap tingkat profitabilitas pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia tahun 2009-2018. Penelitian ini menggunakan riset kuantitatif yaitu dengan mengamati dan mempelajari laporan keuangan yang telah diaudit dari perusahaan farmasi yang terdaftar di Bursa Efek Indonesia selama periode penelitian. Metode analisis yang digunakan adalah analisis regresi data panel. Sampel dari penelitian ini berjumlah 7 perusahaan. Hasil penelitian ini menunjukkan bahwa secara parsial manajemen modal kerja yang terdiri dari:

Perputaran Kas berpengaruh positif terhadap Profitabilitas, Perputaran Piutang berpengaruh positif terhadap Profitabilitas dan Perputaran Persediaan berpengaruh Positif dan signifikan terhadap Profitabilitas pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia tahun 2009-2018. Selanjutnya secara serempak manajemen modal kerja yang terdiri dari: Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan berpengaruh terhadap Profitablitas pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia tahun 2009-2018.

Kata Kunci: Perputaran Kas, Perputaran Piutang, Perputaran Persediaan, Profitabilitas

ABSTRACT

THE INFLUENCE OF WORKING CAPITAL MANAGEMENT TO PROFITABILITY IN PHARMACEUTICAL COMPANIES

LISTED ON INDONESIA STOCK EXCHANGE IN 2009-2018

The aim of this study was to find out the effect of working capital management consisting of Cash Turnover, Receivable Turnover and Inventory Turnover to Profitability in pharmaceutical companies listed on the Indonesia Stock Exchange in 2009-2018. This research uses quantitative research by observing and studying audited financial statements from pharmaceutical companies listed on the Indonesian Stock Exchange during the study period. The analytical method used is panel data regression analysis. Samples from this study amounted to 7 companies.

The result of this evince that partially working capital management consists of:

Cash Turnover has a positive effect on Profitability, Receivable Turnover has a positive effect on Profitability and Inventory Turnover has a positive and significant effect on Profitability in pharmaceutical companies listed on the Indonesia stock exchange in 2009-2018. Then simultaneously working capital management consisting of: Cash Turnover, receivable Turnover and Inventory Turnover affect the profitability of pharmaceutical companies listed on the Indonesia Stock Exchange in 2009-2018.

Keyword: Cash Turnover, Receivable Turnover, Inventory Turnover, Profitability

KATA PENGANTAR

Puji syukur kepada Tuhan yang Maha Esa atas berkat dan kasih setia yang diberikan-Nya sehingga peneliti mampu menyelesaikan skripsi yang berjudul

“Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Perusahaan Farmasi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2009- 2018”, guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Terimakasih yang tak terhingga peneliti sampaikan kepada kedua orang tua Ayahanda Mascod Simangunsong, SE dan Ibunda DRA. Tiurlan Siregar yang selalu mendukung dalam doa, telah memberikan semangat, motivasi, dan dukungan sehingga peneliti dapat menyelesaikan skripsi dan studi dengan sebaik-baiknya.

Peneliti menyadari bahwa penulisan skripsi ini telah banyak mendapat bantuan dan dukungan baik secara moril maupun materil. Maka pada kesempatan ini, peneliti menyampaikan rasa terimakasih yang setulus-tulusnya kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Bapak Doli Muhammad Jafar Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Beby Kendida Hasibuan, SE, M.Si, selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, arahan dan saran dalam penulisan skripsi ini.

4. Ibu Dr. Nisrul Irawati, MBA, dan Ibu Dr. Isfenti Sadalia, ME, selaku Dosen

Penguji yang telah membantu dan memberikan saran untuk kesempurnaan dalam skripsi ini.

5. Seluruh Dosen dan Staf di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasanya selama perkuliahan.

6. Abangda Heru Simangunsong, SE dan Adinda Imelda Simangunsong, SH yang selalu memberikan dukungan doa dan semangatnya dalam menyelesaikan skripsi ini.

7. Teman seperjuangan jurusan Manajemen Ekstensi Angkatan 2017, Manajemen Keuangan dan terkhusus teman-teman satu dosen pembimbing.

8. Sahabat seperjuangan: Oddy, Mira, Revi, Sartika, Busra, Rijal yang telah banyak memberikan saran dan dukungan yang tiada henti kepada peneliti selama mengerjakan skripsi ini.

Medan, September 2019 Peneliti

Harry P Simangunsong 170521120

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 11

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

2.1 Tinjauan Teoritis ... 14

2.1.1 Manajemen Modal Kerja ... 14

2.1.2 Perputaran Kas (Cash Turnover) ... 18

2.1.3 Perputaran Piutang (Receivable Turnover) ... 18

2.1.4 Perputaran Persediaan (Inventory Turnover) .. 19

2.2 Profitabilitas (Return On Assets) ... 20

2.3 Penelitian Terdahulu ... 20

2.4 Kerangka Konseptual ... 25

2.5 Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN ... 29

3.1 Jenis Penelitian ... 29

3.2 Tempat dan Waktu Penelitian ... 29

3.3 Batasan Operasional ... 29

3.4 Definisi Operasional ... 30

3.5 Jenis dan Sumber Data ... 31

3.6 Populasi dan Populasi Sasaran ... 31

3.6.1 Populasi ... 31

3.6.2 Populasi Sasaran ... 32

3.7 Metode Pengumpulan Data ... 32

3.8 Teknik Analisis Data ... 33

3.9 Pemilihan Model Regresi Data Panel ... 35

3.10 Pengujian Asumsi Klasik ... 37

3.10.1 Uji Normalitas ... 38

3.10.2 Uji Multikolonieritas ... 38

3.10.3 Uji Heteroskedastisitas... 39

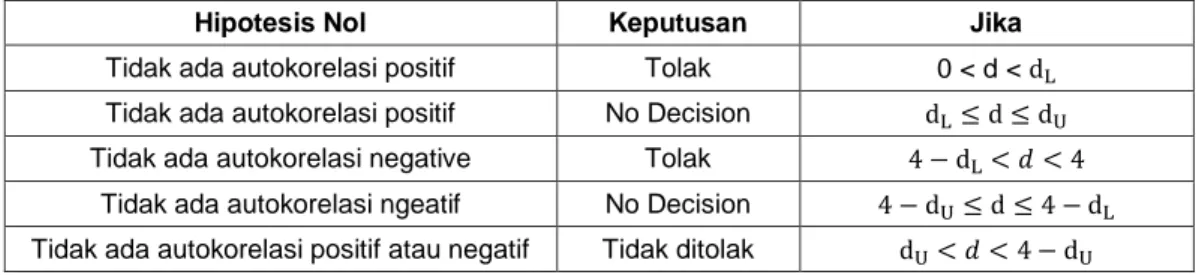

3.10.4 Uji Autokorelasi ... 40

3.11 Pengujian Hipotesis ... 42

3.11.1 Uji Pengaruh Serempak (Uji F) ... 42

3.11.2 Uji Pengaruh Individual (Uji T) ... 43

BAB IV HASIL DAN PEMBAHASAN ... 44

4.1 Gambaran Umum Perusahaan ... 44

4.2 Hasil Penelitian ... 46

4.2.1 Analisis Statistik Deskriptif ... 46

4.3 Regresi Berganda Data Panel ... 48

4.4 Pemilihan Model Regresi Data Panel ... 52

4.4.1 Uji Chow ... 52

4.4.2 Uji Hausman ... 52

4.5 Pengujian Hipotesis ... 53

4.5.1 Uji Pengaruh Serempak (Uji F) ... 53

4.5.2 Uji Pengaruh Individual (Uji T) ... 53

4.6 Pembahasan ... 55

4.6.1 Pengaruh Perputaran Kas Terhadap Return On Asset ... 55

4.6.2 Pengaruh Perputaran Piutang Terhadap Return On Asset ... 56

4.6.3 Pengaruh Perputaran Persediaan Terhadap Return On Asset ... 57

BAB V KESIMPULAN DAN SARAN ... 59

5.1 Kesimpulan ... 59

5.2 Saran ... 59

DAFTAR PUSTAKA ... 61

DAFTAR LAMPIRAN ... 63

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 23

3.1 Defenisi Operasional Variabel ... 31

3.2 Daftar Perusahaan Farmasi yang Menjadi Populasi Sasaran ... 32

3.3 Durbin-Watson d Test ... 41

4.1 Statistik Deskriptif dari ROA, CTO, RTO, ITO ... 46

4.2 Common Effect Model ... 49

4.3 Fixed Effect Model ... 50

4.4 Random Effect Model ... 51

4.5 Uji Chow ... 52

4.6 Uji Hausman ... 52

4.7 Uji t ... 54

DAFTAR GAMBAR

No.Gambar Judul Halaman

1.1 Pertumbuhan Return On Assets Tahun 2009-2018 ... 3

1.2 Perputaran Kas Tahun 2009-2018 ... 5

1.3 Perputaran Piutang Tahun 2009-2018 ... 7

1.4 Perputaran Persediaan Tahun 2009-2018 ... 9

2.1 Kerangka Konseptual ... 27

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data perputaran Kas, Perputaran Piutang, Perputaran Persediaan dan Return On Assets Perusahaan Farmasi

Yang Menjadi Sampel ... 63

2 Statistik Deskriptif dari ROA, CTO, ITO ... 65

3 Common Effect Model ... 65

4 Fixed Effect Model ... 66

5 Random Effect Model ... 67

6 Uji Chow ... 67

7 Uji Hausman ... 68

8 Uji t ... 68

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Suatu perusahaan adalah unit kegiatan produksi yang mencari atau menghasilkan laba/profit (profit oriented) dengan mengelola sumber daya (input) dasar seperti bahan baku dan tenaga kerja untuk menghasilkan barang atau jasa (output) kepada pelanggan/konsumen untuk dipasarkan. Dengan memperoleh laba yang maksimal seperti yang telah ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru. Menurut Syahyunan (2015) setiap perusahaan selalu memerlukan modal kerja yang akan digunakan untuk membiayai aktivitas perusahaan sehari-hari misalnya untuk membeli bahan baku, membayar gaji pegawai, membayar upah tenaga kerja langsung, membayar utang dan lain-lain.

Kekurangan uang tunai (kas) akan menyebabkan perusahaan tidak mampu membayar kewajiban jangka pendek, sedangkan kekurangan persediaan akan menyebabkan perusahaan tidak dapat memperoleh keuntungan karna calon pembeli tidak jadi membeli produk perusahaan.

Penelitian ini dilakukan pada perusahaan manufaktur sektor industri barang konsumsi sub sektor farmasi yang terdaftar di Bursa Efek Indonesia. Perusahaan Farmasi adalah perusahaan bisnis komersial yang fokus dalam meneliti, mengembangkan dan mendistribusikan obat, terutama dalam kesehatan.

Perusahaan farmasi yang dalam kegiatan operasinya memproduksi produk-produk obat untuk kesehatan, keadaan ini akan membuat aktivitas manajer dalam

mengambil keputusan yang lebih kompleks termasuk dalam pengambilan keputusan yang berhubungan dengan manajemen modal kerja, sebab keputusan tersebut berpengaruh terhadap profitabilitas perusahaan.

Menurut Rahmiyatun & Nainggolan (2016) Industri farmasi di Indonesia merupakan industri yang berkembang cukup pesat dengan pasar yang terus berkembang. Pertumbuhan kinerja industri kimia, farmasi dan obat tradisional berada diatas kinerja industri non-migas pada kuartal I/2015 maupun kuartal II/2015. Pada kuartal I/2015, sektor ini berada diurutan teratas dengan pertumbuhan sebesar 9,1%, sementara pada kuartal II/2015 pertumbuhan melambat menjadi 7,78.

Kementrian perindustrian mencatat industri farmasi nasional terus menunjukkan kinerja yang positif dengan mampu menyediakan kebutuhan obat untuk pasar dalam negeri sebanyak 70%. Bahkan dalam kelompok industri kimia, farmasi dan obat tradisional mengalami pertumbuhan cukup tinggi mencapai 7,36% pada kuartal I tahun 2018 atau setelah perolehan industri logam. Nilai pasar produk farmasi di Indonesia sekitar USD 4,7 miliar atau setara dengan 27% dari total farmasi ASEAN. Industri farmasi berkontribusi sebesar Rp 54,4 triliun terhadap PDB Nasional dan mampu menyerap tenaga kerja lebih dari 40 ribu orang. Pada tahun 2018, BPJS diperkirakan telah mengcover 160 juta warga Indonesia.

(www.kemenperin.go.id diakses tanggal 05 April 2019).

Menurut Hery (2018) profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya. Profitabilitas sangat penting bagi setiap perusahaan karena dengan semakin tinggi profitabilitas menandakan semakin tingginya profit atau keuntungan

yang dihasilkan oleh perusahaan. Profitabilitas perusahaan selalu menjadi perhatian utama bagi pemangku kepentingan industri farmasi seperti pemilik perusahaan, menajemen perusahaan, investor, pemerintah, konsumen, pesaing dan calon kreditur. Profitabilitas menggambarkan kemampuan perusahaan mendapatkan keuntungan melalui pemanfaatan, semua sumber daya yang dimiliki seperti kas, modal, karyawan, jumlah cabang, dan sebagainya. Profitabilitas dalam penelitian ini diproksikan dengan menggunakan ROA (Return on Assets).

Sumber : Data Diolah Peneliti, 2019 Website Bursa Efek Indonesia

Gambar 1.1

Pertumbuhan Return On Assets Tahun 2009-2018

Menurut Brigham & Houston (2010) Return on assets merupakan rasio antara laba setelah pajak dengan total aktiva. Hasil pengembalian atas aset merupakan rasio yang menunjukkan seberapa besar kontribusi aset dalam menciptakan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

Semakin tinggi hasil pengembalian atas aset, berarti semakin tinggi pula

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 DVLA 9,20% 13,00% 13,00% 13,80% 10,57% 6,55% 7,80% 9,90% 9,90% 11,80%

TSPC 11,03% 13,62% 13,32% 13,55% 11,73% 10,36% 8,31% 8,14% 7,31% 6,51%

KLBF 14,33% 18,29% 17,91% 18,41% 16,96% 14,63% 15,10% 14,47% 14,47% 13,54%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%

DVLA TSPC KLBF

jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Sebaliknya, semakin rendah hasil pengembalian atas aset berarti semakin rendah pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

Dari Gambar 1.1 Pertumbuhan Return On Assets (ROA) mengalami kenaikan dan penurunan. PT. Darya-Varia Laboratoria Tbk (DVLA) pada tahun 2009-2010 mengalami kenaikan, pada tahun 2010-2011 tidak mengalami perubahan, pada tahun 2011-2012 mengalami kenaikan, pada tahun 2012-2013 mengalami penurunan dari 13,8% menjadi 10,57%, pada tahun 2013-2014 mengalami penurunan dari 10,57%

menjadi 6,55%, pada tahun 2014-2015 mengalami kenaikan, pada tahun 2015-2016 mengalami kenaikan, pada tahun 2016-2017 tidak mengalami perubahan, dan pada tahun 2017-2018 mengalami kenaikan kembali. PT. Tempo Scan Pasifik Tbk (TSPC) pada tahun 2009-2010 mengalami kenaikan, pada tahun 2010-2011 mengalami penurunan dari 13,62% menjadi 13,32%, pada tahun 2011-2012 mengalami kenaikan, pada tahun 2012-2013 mengalami penurunan dari 13,55% menjadi 11,73%, pada tahun 2013-2014 mengalami penurunan dari 11,73% menjadi 10,36%, pada tahun 2014-2015 mengalami penurunan dari 10,36% menjadi 8,31%, pada tahun 2015-2016 mengalami penurunan dari 8,31% menjadi 8,14%, pada tahun 2016-2017 mengalami penurunan dari 8,14% menjadi 7,31%, pada tahun 2017-2018 mengalami penurunan dari 7,31%

menjadi 6,51%. PT. Kalbe Farma Tbk (KLBF) pada tahun 2009-2010 mengalami kenaikan, pada tahun 2010-2011 mengalami penurunan dari 18,29% menjadi 17,91%, pada tahun 2011-2012 mengalami kenaikan, pada tahun 2012-2013 mengalami penurunan dari 18,41% menjadi 16,96%, pada tahun 2013-2014 mengalami kenaikan,

pada tahun 2014-2015 mengalami kenaikan, pada tahun 2015-2016 mengalami penurunan dari 15,1% menjadi 14,47%, pada tahun 2016-2017 mengalami perubahan, pada tahun 2017-2018 mengalami kenaikan dari 17,08% menjadi 92,10%.

Menurut Horne & Wachowicz (2017) Manajemen Modal kerja (working capital management) merupakan administrasi aset lancar perusahaan dan pendanaan yang dibutuhkan untuk mendukung aset lancar. Kebijakan modal kerja (working capital policy) menunjukkan keputusan-keputusan mendasar mengenai target masing- masing elemen/unsur aktiva lancar dan bagaimana aktiva lancar tersebut dibelanjai.

Manajemen modal kerja merupakan aspek yang sangat penting untuk diperhatikan pada suatu perusahaan, sehingga dibutuhkan manajemen perusahaan yang bertanggung jawab terhadap seluruh aktivitas perolehan dan pengalokasian dana yang dibutuhkan oleh perusahaan, sesuai dengan tujuan perusahaan yang telah ditetapkan. Menurut Subramanyam & Wild (2017) kelompok utama aset lancar meliputi kas, piutang dan persediaan.

Sumber : Data Diolah Peneliti, 2019 Website Bursa Efek Indonesia

Gambar 1.2

Perputaran Kas Tahun 2009-2018

Menurut Riyanto (2011) perputaran kas adalah perbandingan antara

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 DVLA 4,63 3,6 3,5 3,71 3,47 3,42 3,09 3,89 3,49 5,55 TSPC 3,8 3,67 3,59 4,01 3,82 5,14 4,71 5,41 4,84 5,3 KLBF 5,81 5,37 4,76 7,33 11,21 9,16 6,57 6,69 7,24 6,68

0 2 4 6 8 10 12

DVLA TSPC KLBF

penjualan dengan jumlah kas rata-rata. Jumlah kas dapat pula dihubungkan dengan jumlah penjualan atau salesnya. Perbandingan antara penjualan dengan jumlah kas rata-rata menggambarkan tingkat perputaran kas.

Menurut Riyanto (2011) bahwa semakin tinggi perputaran kas akan semakin baik, karena ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan semakin besar. Hal ini didukung oleh hasil penelitian Satriya &

Lestari (2014) bahwa perputaran kas berpengaruh positif dan signifikan terhadap Return On Asset (ROA), namun hasil penelitian ini tidak sesuai dengan hasil temuan penelitian yang dilakukan oleh Sari (2019) bahwa Perputaran kas berpengaruh negatif dan signifikan terhadap Return On Asset (ROA).

Dari Gambar 1.2 Perputaran Kas mengalami kenaikan dan penurunan. PT Darya-Varya Laboratoria Tbk (DVLA) pada tahun 2009-2010 mengalami penurunan dari 4.63x menjadi 3,6x, pada tahun 2010-2011 mengalami penurunan dari 3,6x menjadi 3,5x, pada tahun 2011-2012 mengalami kenaikan, pada tahun 2012-2013 mengalami penurunan dari 3,71x menjadi 3,47x, pada tahun 2013-2014 mengalami penurunan dari 3,47x menjadi 3,42x, pada tahun 2014-2015 mengalami penurunan dari 3,42x menjadi 3,09x, pada tahun 2015-2016 mengalami kenaikan, pada tahun 2016-2017 mengalami penurunan dari 3,89x menjadi 3,49x, pada tahun 2017-2018 mengalami kenaikan. PT Tempo Scan Pasific Tbk (TSPC) pada tahun 2009-2010 mengalami penurunan dari 3,8x menjadi 3,67x, pada tahun 2010-2011 mengalami penurunan dari 3,67x menjadi 3,59x, pada tahun 2011-2012 mengalami kenaikan, pada tahun 2012-2013 mengalami penurunan dari 4,01x menjadi 3,82x, pada tahun 2013-2014 mengalami kenaikan, pada tahun 2014-2015 mengalami

penurunan dari 5,14x menjadi 4,71x, pada tahun 2015-2016 mengalami kenaikan, pada tahun 2016-2017 mengalami penurunan dari 5,41x menjadi 4,84x, pada tahun 2017-2018 mengalami kenaikan. PT Kalbe Farma Tbk (KLBF) pada tahun 2009- 2010 mengalami penurunan dari 5,81x menjadi 5,37x, pada tahun 2010-2011 mengalami penurunan dari 5,37x menjadi 4,76x, pada tahun 2011-2012 mengalami kenaikan, pada tahun 2012-2013 mengalami kenaikan, pada tahun 2013-2014 mengalami penurunan dari 11,21x menjadi 9,16x, pada tahun 2014-2015 mengalami penurunan dari 9,16x menjadi 6,57x, pada tahun 2015-2016 mengalami kenaikan, pada tahun 2016-2017 mengalami kenaikan, pada tahun 2017-2018 mengalami penurunan dari 7,24x menjadi 6,68x.

Sumber : Data Diolah Peneliti, 2019 Website Bursa Efek Indonesia

Gambar 1.3

Perputaran Piutang Tahun 2009 – 2018

Menurut Brigham & Houston (2010) piutang merupakan rasio hitung yang dapat diterima dengan penjualan rata-rata per hari, ini menunjukkan panjang waktu

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 DVLA 3,03 3,1 2,88 2,78 2,92 3,14 3,27 3,14 3,28 2,99 TSPC 9,32 9,25 9,64 8,86 8,47 8,94 8,86 9,6 8,58 8,59 KLBF 6,89 7,49 6,67 7,03 7,03 7,04 7,34 7,1 6,8 6,24

0 2 4 6 8 10 12

DVLA TSPC KLBF

rata-rata perusahaan harus menunggu setelah melakukan penjualan sebelum piutang menjadi kas. Perputaran piutang merupakan seberapa cepat perusahaan menagih kreditnya untuk mengubah piutang menjadi kas. Piutang ini terjadi akibat dari penjualan barang atau jasa kepada konsumennya secara angsuran atau kredit.

Menurut Arthur, Martin, Petty, & Scott (2017) pada umumnya, manajemen ingin menagih piutang dengan segera, sehingga dapat mengurangi periode penagihan dan meningkatkan rasio perputaran.

Menurut Julkarnain (2012) bahwa perputaran piutang merupakan salah satu faktor yang menentukan besar kecilnya keuntungan yang akan diperoleh perusahaan.

Hal ini didukung oleh hasil penelitian Santoso (2013) bahwa perputaran piutang berpengaruh positif dan Signifikan terhadap Net Profit Margin (NPM), namun hasil penelitian ini tidak sesuai dengan hasil temuan penelitian yang dilakukan oleh Nur, Indrawati, & Ratnawati (2016) bahwa Perputaran piutang berpengaruh negatif dan signifikan terhadap Return On Asset (ROA) dan Return On Equity (ROE).

Dari Gambar 1.3 Perputaran Piutang mengalami kenaikan dan penurunan.

PT Darya-Varya Laboratoria Tbk (DVLA) pada tahun 2009-2010 mengalami kenaikan, pada tahun 2010-2011 mengalami penurunan dari 3,1x menjadi 2,88x, pada tahun 2011-2012 mengalami penurunan dari 2,88x menjadi 2,78x, pada tahun 2012-2013 mengalami kenaikan, pada tahun 2013-2014 mengalami kenaikan, pada tahun 2014-2015 mengalami kenaikan, pada tahun 2015-2016 mengalami penurunan dari 3,27x menjadi 3,14x, pada tahun 2016-2017 mengalami kenaikan, pada tahun 2017-2018 mengalami penurunan dari 3,28x menjadi 2,99x. PT Tempo Scan Pasific Tbk (TSPC) pada tahun 2009-2010 mengalami penurunan dari 9,32x

menjadi 9,25x, pada tahun 2010-2011 mengalami kenaikan, pada tahun 2011-2012 mengalami penurunan dari 9,64x menjadi 8,86x, pada tahun 2012-2013 mengalami penurunan dari 8,86x menjadi 8,47x, pada tahun 2013-2014 mengalami kenaikan, pada tahun 2014-2015 mengalami penurunan dari 8,94x menjadi 8,86x, pada tahun 2015-2016 mengalami kenaikan, pada tahun 2016-2017 mengalami penurunan dari 9,6x menjadi 8,58x, pada tahun 2017-2018 mengalami kenaikan. PT Kalbe Farma Tbk (KLBF) pada tahun 2009-2010 mengalami kenaikan, pada tahun 2010-2011 mengalami penurunan dari 7,49x menjadi 6,67x, pada tahun 2011-2012 mengalami kenaikan, pada tahun 2012-2013 tidak mengalami perubahan, pada tahun 2013- 2014 mengalami kenaikan, pada tahun 2014-2015 mengalami kenaikan, pada tahun 2015-2016 mengalamin penurunan dari 7,34x menjadi 7,1x, pada tahun 2016-2017 mengalami penurunan dari 7,1x menjadi 6,8x, pada tahun 2017-2018 mengalami penurunan dari 6,8x menjadi 6,24x.

Sumber : Data Diolah Peneliti, 2019 Website Bursa Efek Indonesia

Gambar 1.4

Perputaran Persediaan Tahun 2009-2018

Menurut Brigham & Houston (2010) perputaran persediaan didefinisikan sebagai penjualan dibagi dengan persediaan atau rata-rata persediaan. Perputaran

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 DVLA 7,16 9,34 7,59 8,18 5,33 4,86 6,57 6,91 7,72 6,05 TSPC 7,68 8,62 7,95 8,67 6,85 7,11 6,63 6,7 6,46 6,68 KLBF 5,82 6,59 6,39 6,44 5,24 5,61 5,95 5,79 5,67 6,06

0 2 4 6 8 10

DVLA TSPC KLBF

persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang tertanam dalam persediaan akan berputar dalam satu periode atau berapa lama rata- rata persediaan tersimpan digudang hingga akhirnya terjual. Apabila rasio yang diperoleh tinggi, ini menunjukkan perusahaan bekerja secara efisien dan likuid persediaan semakin baik.

Menurut Munawir (2012) bahwa semakin tinggi tingkat perputaran persediaan akan memperkecil resiko terhadap kerugiaan yang disebabkan karena penurunan harga atau karena perubahan selera konsumen. Hal ini didukung oleh hasil penelitian Santhi & Dewi (2014) bahwa perputaran persediaan berpengaruh positif dan Signifikan Terhadap Return On Asset (ROA), namun hasil penelitian ini tidak sesuai dengan hasil temuan penelitian yang dilakukan oleh Iqbal, Ahmad,

& Riaz (2014) bahwa perputaran persediaan berpengaruh negatif dan signifikan terhadap Return On Asset (ROA).

Dari Gambar 1.4 Perputaran Persediaan mengalami kenaikan dan penurunan. PT Darya–Varya Laboratoria Tbk (DVLA) pada tahun 2009-2010 mengalami kenaikan, pada tahun 2010-2011 mengalami penurunan dari 9,34x menjadi 7,59x, pada tahun 2011-2012 mengalami kenaikan, pada tahun 2012-2013 mengalami penurunan dari 8,18x menjadi 5,33x, pada tahun 2013-2014 mengalami penurunan dari 5,33x menjadi 4,86x, pada tahun 2014-2015 mengalami kenaikan, pada tahun 2015-2016 mengalami kenaikan, pada tahun 2016-2017 mengalami kenaikan, pada tahun 2017-2018 mengalami penurunan dari 7,72x menjadi 6,05x.

PT Tempo Scan Pasific Tbk (TSPC) pada tahun 2009-2010 mengalami kenaikan, pada tahun 2010-2011 mengalami penurunan dari 8,62x menjadi 7,95x, pada tahun

2011-2012 mengalami kenaikan, pada tahun 2012-2013 mengalami penurunan dari 8,67x menjadi 6,85x, pada tahun 2013-2014 mengalami kenaikan, pada tahun 2014- 2015 mengalami penurunan dari 7,11x menjadi 6,63x, pada tahun 2015-2016 mengalami kenaikan, pada tahun 2016-2017 mengalami penurunan dari 6,7x menjadi 6,46x, pada tahun 2017-2018 mengalami kenaikan. PT Kalbe Farma Tbk (KLBF) pada tahun 2009-2010 mengalami kenaikan, pada tahun 2010-2011 mengalami penurunan dari 6,59x menjadi 6,39x, pada tahun 2011-2012 mengalami kenaikan, pada tahun 2012-2013 mengalami penurunan dari 6,44x menjadi 5,24x, pada tahun 2013-2014 mengalami kenaikan, pada tahun 2014-2015 mengalami kenaikan, pada tahun 2015-2016 mengalami penurunan dari 5,95x menjadi 5,75x, pada tahun 2016-2017 mengalami penurunan dari 5,79x menjadi 5,67x, pada tahun 2017-2018 mengalami kenaikan.

Berdasarkan uraian diatas maka penulis tertarik mengambil judul:

“Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Perusahaan Farmasi Yang Terdaftar di Bursa Efek Indonesia Tahun 2009- 2018”

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, perumusan masalah dalam penelitian ini adalah:

1. Apakah Perputaran Kas (Cash Turnover), Perputaran Piutang (Receivable Turnover) dan Perputaran Persediaan (Inventory Turnover) secara serempak berpengaruh signifikan terhadap Profitabilitas (Return On Assets)?

2. Apakah Perputaran Kas (Cash Turnover) berpengaruh positif dan signifikan

terhadap Profitabilitas (Return On Assets)?

3. Apakah Perputaran Piutang (Receivable Turnover) berpengaruh positif dan signifikan terhadap Profitabilitas (Return On Assets)?

4. Apakah Perputaran Persediaan (Inventory Turnover) berpengaruh positif dan signifikan terhadap Profitabilitas (Return On Assets)?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Untuk menganalisis pengaruh serempak Perputaran Kas (Cash Turnover), Perputaran Piutang (Receivable Turnover) dan Perputaran Persediaan (Inventory Turnover) terhadap profitabilitas (Return On Assets).

2. Untuk menganalisis pengaruh Perputaran Kas (Cash Turnover) terhadap Profitabilitas (Return On Assets).

3. Untuk menganalisis pengaruh Perputaran Piutang (Receivable Turnover) terhadap Profitabilitas (Return On Assets).

4. Untuk menganalisis pengaruh Perputaran Persediaan (Inventory Turnover) terhadap Profitabilitas (Return On Assets).

1.4 Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi:

1. Bagi Peneliti

Penelitian ini bermanfaat dalam mengembangkan ilmu pengetahuan, pengembangan wawasan, dan pola pikir peneliti dalam penelitian mengenai analisis pengaruh manajemen modal kerja terhadap profitabilitas pada

perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

2. Bagi Peneliti lain

Penelitian ini bermanfaat sebagai bahan referensi dan informasi bagi peneliti lain yang akan melakukan penelitian lebih lanjut dimasa yang akan datang sebagai perbandingan dalam melakukan penelitian-penelitian selanjutnya yang sejenis.

3. Bagi Perusahaan

Sebagai dasar pertimbangan, referensi, dan masukan bagi pihak manajemen perusahaan dalam menjalankan aktivitasnya.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Manajemen Modal Kerja

Manajemen adalah sebuah proses untuk mengatur sesuatu yang dilakukan oleh sekelompok orang atau organisasi untuk mencapai tujuan organisasi tersebut dengan cara bekerja sama memanfaatkan sumber daya yang dimiliki. Menurut Robbins & Coulter (2010) manajemen melibatkan aktivitas-aktivitas koordinasi dan pengawasan terhadap pekerjaan orang lain, sehingga pekerjaan tersebut dapat diselesaikan secara efisien dan efektif.

Menurut Subramanyam & Wild (2011) Modal kerja (working capital) adalah selisih aset lancar setelah dikurangi kewajiban lancar. Sedangkan, menurut Kasmir (2012) modal kerja merupakan modal yang digunakan untuk melakukan kegiatan operasi perusahaan. Modal kerja diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat- surat berharga, piutang, sediaan, dan aktiva lancar lainnya”.

Menurut Kasmir (2012) faktor yang mempengaruhi modal kerja, yaitu:

1. Jenis perusahaan

Jenis kegiatan perusahaan dalam praktiknya meliputi dua macam, yaitu:

perusahaan yang bergerak dalam bidang jasa dan nonjasa (industri). Kebutuhan modal dalam perusahaan industri lebih besar jika dibandingkan dengan perusahaan jasa. Diperusahaan industri, investasi dalam bidang kas, piutang, dan persediaan relatif lebih besar jika dibandingkan dengan

perusahaan jasa.

2. Syarat kredit

Penjualan yang pembayarannya dilakukan dengan cara mencicil (angsuran) juga sangat mempengaruhi modal kerja. Hal yang perlu diketahui dari syarat- syarat kredit dalam hal ini adalah syarat untuk pembelian bahan atau barang dagangan dan syarat penjualan.

3. Waktu produksi

Jangka waktu atau lamanya memproduksi suatu barang juga sangat mempengaruhi modal kerja. Makin lama waktu yang digunakan untuk memproduksi suatu barang, maka akan semakin besar modal kerja yang dibutuhkan demikian pula sebaliknya.

4. Tingkat perputaran sediaan

Pengaruh tingkat perputaran sediaan terhadap modal kerja cukup penting bagi perusahaan. Semakin kecil atau rendah tingkat perputaran, kebutuhan modal kerja semakin tinggi, demikian pula sebaliknya.

Menurut Kasmir (2012) sumber-sumber dana untuk modal kerja dapat diperoleh dari penurunan jumlah aktiva dan kenaikan passiva. Beberapa sumber modal kerja yang dapat digunakan, yaitu:

1. Hasil operasi perusahaan

2. Keuntungan penjualan surat-surat berharga 3. Penjualan saham

4. Penjualan aktiva tetap 5. Penjualan obligasi

6. Memperoleh pinjaman 7. Dana hibah

8. Sumber lainnya

Menurut Kasmir (2012) dapat disimpulkan bahwa secara umum kenaikan dan penurunan modal kerja disebabkan:

1. Adanya kenaikan modal (penambahan modal pemilik atau laba) 2. Adanya pengurangan aktiva tetap (penjualan aktiva tetap) 3. Adanya penambahan utang

Secara umum dikatakan bahwa penggunaan modal kerja biasa dilakukan perusahaan untuk:

1. Pengeluaran untuk gaji, upah dan biaya operasi perusahaan lainnya 2. Pengeluaran untuk membeli bahan baku atau barang dagangan 3. Menutupi kerugian akibat penjualan surat berharga

4. Pembentukan dana

5. Pembelian aktiva tetap (tanah, bangunan, kendaraan, mesin, dan lain-lain) 6. Pembayaran utang jangka panjang

7. Pembelian atau penarikan kembali saham yang beredar 8. Pengambilan uang atau barang untuk kepentingan pribadi, 9. Penggunaan lainnya.

Menurut Kasmir (2012) tujuan manajemen modal kerja adalah:

1. Guna memenuhi kebutuhan likuiditas perusahaan.

2. Dengan modal kerja yang cukup perusahaan memiliki kemampuan untuk memenuhi kewajiban pada waktunya.

3. Memungkinkan perusahaan untuk memiliki sediaan yang cukup dalam rangka memenuhi kebutuhan pelanggannya.

4. Memungkinkan perusahaan untuk memperoleh tambahan dana dari para kreditor, apabila rasio keuangannya memenuhi syarat.

5. Memungkinkan perusahaan memberikan syarat kredit yang menarik minat pelanggan, dengan kemampuan yang dimilikinya.

6. Guna memaksimalkan penggunaan aktiva lancar guna meningkatkan penjualan dan laba.

7. Melindungi diri apabila terjadi krisis modal kerja akibat turunnya nilai aktiva lancar.

Menurut Syahyunan (2015) Modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas aset lancar dan kewajiban jangka pendek perusahaan.

Manajemen modal kerja yang efektif menjadi sangat penting untuk pertumbuhan kelangsungan perusahaan dalam jangka panjang. Apabila perusahaan kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya, maka besar kemungkinannya akan kehilangan pendapatan dan keuntungan. Perusahaan yang tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka pendek tepat pada waktunya dan akan menghadapi masalah likuiditas.

Sasaran yang ingin dicapai dari manajemen modal kerja adalah:

1. Memaksimalkan nilai perusahaan dengan mengelola aset lancar sehingga tingkat pengembalian investasi marjinal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aset-aset tersebut.

2. Meminimalkan biaya modal yang digunakan untuk membiayai aset lancar.

3. Pengawasan terhadap arus dana dalam aset lancar dan ketersediaan dana dari sumber utang, sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya pada saat jatuh tempo.

Menurut Subramanyam & Wild (2017) kelompok utama aset lancar meliputi kas, piutang dan persediaan.

2.1.2 Perputaran Kas (Cash Turnover)

Menurut Riyanto (2011) perputaran kas adalah perbandingan antara penjualan dengan jumlah kas rata-rata. Jumlah kas dapat pula dihubungkan dengan jumlah penjualan atau salesnya. Perbandingan antara penjualan dengan jumlah kas rata-rata menggambarkan tingkat perputaran kas. Dapat dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang- utang jangka pendeknya.

Menurut Syahyunan (2015) kas merupakan aset perusahaan yang paling likuid dan merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya. Kas merupakan seluruh uang tunai yang ada didalam tangan (cash on hand) dan dana yang disimpan dibank dalam berbagai bentuk, seperti deposito dan rekening koran.

Adapun rumus untuk menghitung perputaran kas/cash turnover adalah:

Perputaran kas = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝐾𝑎𝑠

2.1.3 Perputaran Piutang (Receivable Turnover)

Menurut Brigham & Houston (2010) piutang merupakan rasio hitung yang dapat diterima dengan penjualan rata-rata per hari, ini menunjukkan

panjang waktu rata-rata perusahaan harus menunggu setelah melakukan penjualan sebelum piutang menjadi kas. Perputaran piutang merupakan seberapa cepat perusahaan menagih kreditnya untuk mengubah piutang menjadi kas.

Piutang ini terjadi akibat dari penjualan barang atau jasa kepada konsumennya secara angsuran atau kredit.

Menurut Syahyunan (2015) piutang merupakan aset/aktiva yang timbul sebagai akibat dari dilaksanakannya penjualan secara kredit. Setiap perusahan dalam upayanya memperoleh pendapatan akan melakukan penjualan. Sebelum penjualan dilakukan biasanya akan disepakati terlebih dahulu cara pembayaran transaksi tersebut apakah secara tunai atau secara kredit.

Adapun rumus untuk menghitung perputaran piutang/receivable turnover adalah:

Perputaran piutang = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝑃𝑖𝑢𝑡𝑎𝑛𝑔

2.1.4 Perputaran Persediaan (Inventory Turnover)

Menurut Brigham & Houston (2010) perputaran persediaan didefinisikan sebagai penjualan dibagi dengan persediaan atau rata-rata persediaan. Perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang tertanam dalam persediaan akan berputar dalam satu periode atau berapa lama rata- rata persediaan tersimpan digudang hingga akhirnya terjual. Apabila rasio yang diperoleh tinggi, ini menunjukkan perusahaan bekerja secara efisien dan likuid persediaan semakin baik.

Menurut Syahyunan (2015) persediaan meliputi semua barang atau bahan

diproses lebih lanjut atau dijual. Persediaan mempunyai peran yang penting bagi setiap perusahaan karena erat hubungannya dengan produksi dan penjualan.

Adapun rumus untuk menghitung perputaran persediaan/inventory turnover adalah:

Perputaran persediaan = 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

2.2 Profitabilitas ( Return On Assets)

Menurut Brigham & Houston (2010) Return on assets merupakan rasio antara laba setelah pajak dengan total aktiva. Hasil pengembalian atas aset merupakan rasio yang menunjukkan seberapa besar kontribusi aset dalam menciptakan laba bersih.

Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

Semakin tinggi hasil pengembalian atas aset, berarti semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Sebaliknya, semakin rendah hasil pengembalian atas aset berarti semakin rendah pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

Adapun rumus untuk menghitung Return on Assets (ROA) adalah:

𝑅𝑂𝐴 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 × 100%

2.3 Penelitian Terdahulu

Beberapa penelitian terdahulu berkaitan dengan pengaruh variabel manajemen modal kerja sebagai variabel bebas (variabel independent) terhadap profitabilitas sebagai variabel terikat (variabel dependent) sudah pernah dilakukan

oleh peneliti terdahulu dalam Tabel 2.1. Penelitian terdahulu tersebut dapat dijelaskan dan diuraikan sebagai berikut:

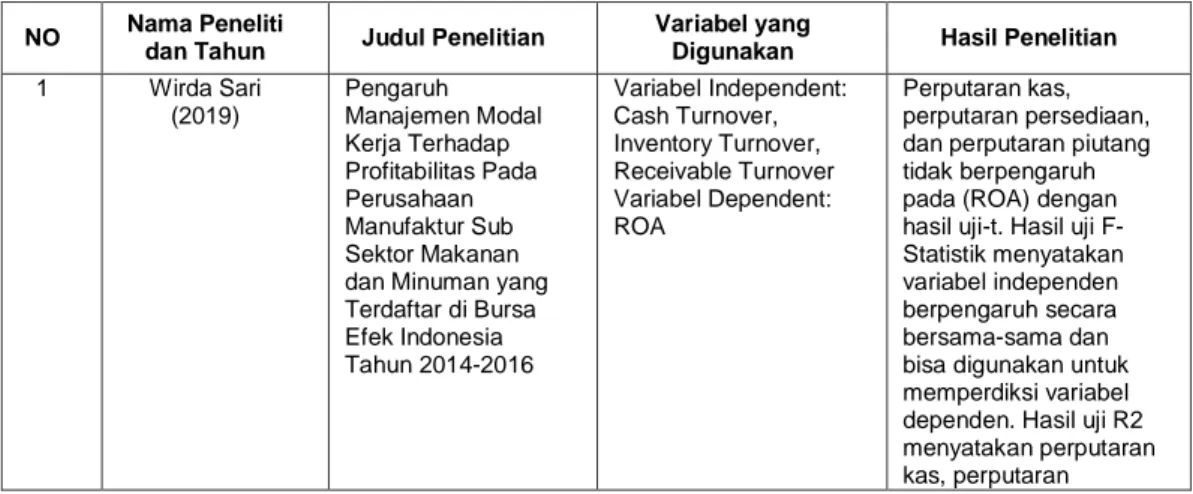

1. Sari (2019) melakukan penelitian tentang Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Tahun 2014-2016, meneliti tentang Cash Turnover, Inventory Turnover, Receivable Turnover, and Profitability (ROA). Metode yang digunakan dalam penelitian ini adalah purposive sampling dengan hasil yang menyatakan bahwa perputaran kas, perputaran persediaan, dan perputaran piutang tidak berpengaruh pada profitabilitas (ROA) dengan hasil uji-t. Hasil uji F-Statistik menyatakan variabel independen berpengaruh secara bersama-sama dan bisa digunakan untuk memperdiksi variabel dependen. Hasil uji R2 menyatakan variabel bebas (perputaran kas, perputaran persediaan dan perputaran piutang) dipengaruhi negatif signifikan oleh variabel lainnya diluar model penelitian.

2. Nur, Indrawati, & Ratnawati (2016) melakukan penelitian tentang Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan Non Keuangan Yang Terdaftar di Bursa Efek Indonesia tahun 2011-2013, meneliti tentang cash conversion cycle, gross working capital turnover ratio, current assets to total assets ratio, current liabilities to total assets ratio, dan current ratio, sedangkan profitabilitas diukur dengan return on assets dan return on equity.

Dengan menggunakan analisis regresi berganda, hasil yang diperoleh adalah manajemen modal kerja tidak mempunyai pengaruh terhadap profitabilitas perusahaan non keuangan untuk seluruh sektor. Pengaruhnya terjadi hanya

pada sektor utama (industri penghasil bahan baku). Hal ini menunjukkan bahwa manajemen modal kerja bukan merupakan penentu bagi peningkatan profitabilitas perusahaan.

3. Iqbal, Ahmad, & Riaz (2014) penelitian The Relationship between Working Capital Management and Profitability: Evidence from Pakistan, meneliti pengaruh Working Capital Management terhadap Profitability, dimana Working Capital Management dalam penelitian ini diproksikan menggunakan Account Receivable, Account Payable, Cash Conversion Cycle, Inventory Turnover, Debt Asset Ratio, Financial Asset Ratio, sedangkan Profitability dalam penelitian ini diproksikan menggunakan Gross Operating Profit.

Dimana hasil penelitian tersebut menunjukkan bahwa terdapat hubungan signifikan negatif antara working capital management dengan profitability di perusahaan Pakistan yang terdaftar di Karachi stock exchange. Menurut antar- item korelasi matriks hubungan Account Receivable, Account Payable, Inventory Turnover dengan profitabilitas menunjukkan hubungan positif tetapi Cash Conversion Cycle, Debt Asset Ratio, Financial Asset Ratio menunjukkan hubungan negatif dengan profitabilitas.

4. Santhi & Dewi (2014) melakukan penelitian Pengaruh Manajemen Modal Kerja Terhadap Tingkat Profitabilitas Pada Perusahaan Makanan Dan Minuman Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013. Hasil penelitian menunjukkan bahwa manajemen modal kerja yang terdiri dari perputaran kas, perputaran modal kerja, perputaran persediaan, dan perputaran piutang berpengaruh secara simultan dan parsial terhadap profitabilitas pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

5. Satriya & Lestari (2014) melakukan penelitian Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan. Penelitian ini dilakukan pada perusahaan property and real estate di Bursa Efek Indonesia (BEI). Hasil penelitian menunjukkan bahwa perputaran modal kerja, perputaran kas, dan perputaran persediaan memiliki pengaruh positif dan signifikan terhadap Return On Assets (ROA).

6. Santoso (2013) melakukan penelitian Perputaran Modal Kerja dan Perputaran Piutang Pengaruhnya Terhadap Profitabilitas Pada PT. Pegadaian (PERSERO). Hasil penelitian menunjukkan bahwa secara simultan perputaran modal kerja dan perputaran piutang berpengaruh signifikan terhadap net profit margin.

Secara ringkas penelitian-penelitian yang telah dilakukan oleh beberapa penelitian sebelumnya dapat dilihat pada tabel berikut :

Tabel 2.1 Penelitian Terdahulu

NO Nama Peneliti

dan Tahun Judul Penelitian Variabel yang

Digunakan Hasil Penelitian 1 Wirda Sari

(2019)

Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Tahun 2014-2016

Variabel Independent:

Cash Turnover, Inventory Turnover, Receivable Turnover Variabel Dependent:

ROA

Perputaran kas, perputaran persediaan, dan perputaran piutang tidak berpengaruh pada (ROA) dengan hasil uji-t. Hasil uji F- Statistik menyatakan variabel independen berpengaruh secara bersama-sama dan bisa digunakan untuk memperdiksi variabel dependen. Hasil uji R2 menyatakan perputaran kas, perputaran

Lanjutan Tabel 2.1

NO Nama Peneliti dan Tahun

Judul Penelitian

Variabel yang Digunakan

Hasil Penelitian

persediaan dan perputaran piutang dipengaruhi negatif signifikan oleh variabel lainnya diluar model penelitian

2 Nur Hanifa Bennu et. al

(2016)

Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan Non Keuangan Yang Terdaftar di Bursa Efek Indonesia tahun 2011-2013

Variabel dependen:

cash conversion cycle, gross working capital turnover ratio, current assets to total assets ratio, current liabilities to total assets ratio, dan current ratio Variabel Independent:

ROA dan ROE

Manajemen modal kerja tidak mempunyai pengaruh terhadap profitabilitas perusahaan non keuangan untuk seluruh sektor.

Pengaruhnya terjadi hanya pada sektor utama (industri penghasil bahan baku).

Hal ini menunjukkan bahwa manajemen modal kerja bukan merupakan penentu bagi peningkatan profitabilitas perusahaan 3 Nadeem Iqbal

et. al (2014)

The

Relationship between Working Capital Management and Profitability:

Evidence from Pakistan

Variabel Independent:

Working Capital Management:

Account Receivable, Account Payable, Cash Conversion Cycle, Inventory Turnover, Debt Asset Ratio, Financial Asset Ratio

Bahwa terdapat hubungan signifikan negatif antara working capital management dengan profitability di perusahaan Pakistan yang terdaftar di Karachi stock exchange

4 I Gusti Ayu Putu Istri Widya Santhi

et. al (2014)

Pengaruh Manajemen Modal Kerja Terhadap Tingkat Profitabilitas Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di BEI periode 2010- 2013

Variabel Independen:

Perputaran Kas, Perputaran Modal Kerja, Perputaran Persediaan, Perputaran Piutang.

Variabel Dependen: ROA

Perputaran kas, perputaran modal kerja, perputaran persediaan, perputaran piutang berpengaruh positif dan tidak signifikan terhadap

pofitabilitas pada perusahaan makanan dan minuman yang terdaftar di BEI periode 2010-2013 5 I Made Dian

Satriya et. al (2014)

Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan

Variabel Independen:

Perputaran Modal Kerja, Perputaran Kas, Perputaran Persediaan.

Variabel Dependen:

Bahwa perputaran modal kerja, perputaran kas, dan perputaran

persediaan memiliki pengaruh positif dan signifikan terhadap ROA

Lanjutan Tabel 2.1

NO Nama Peneliti dan Tahun

Judul Penelitian

Variabel yang Digunakan

Hasil Penelitian 6 Clairene E. E.

Santoso (2013)

Perputaran Modal Kerja dan Perputaran Piutang Pengaruhnya Terhadap Profitabilitas Pada PT.

Pegadaian (PERSERO)

Variabel Independen:

Perputaran Modal Kerja, Perputaran Piutang.

Variabel Dependen:

Net Profit Margin

Bahwa secara simultan perputaran modal kerja dan perputaran piutang berpengaruh signifikan terhadap net profit margin

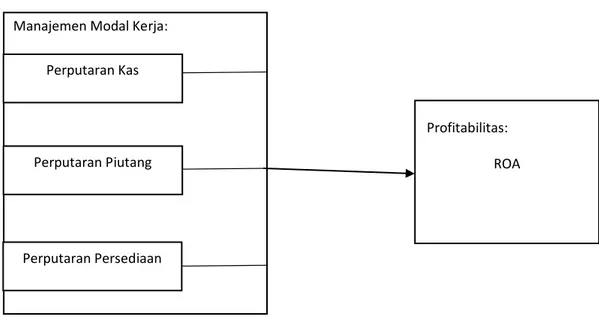

2.4 Kerangka Konseptual

Kerangka konseptual pada penelitian ini menjelaskan pengaruh variabel independen terhadap variabel dependen baik secara parsial maupun simultan terhadap profitabilitas pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia. Pada penelitian ini terdapat dua variabel yang digunakan yaitu variabel independen dan variabel dependen. Variabel independen terdiri dari perputaran kas, perputaran piutang, perputaran persediaan, sedangkan variabel dependennya adalah return on asset pada perusahaan farmasi.

Perputaran kas menunjukkan kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu. Semakin besar jumlah kas yang dimiliki oleh perusahaan maka semakin tinggi pula tingkat likuiditasnya. Ini berarti bahwa perusahaan mempunyai risiko yang lebih kecil untuk tidak dapat memenuhi kewajiban finansialnya. Namun bukan berarti perusahaan harus mempertahankan jumlah persediaan kas yang sangat besar, karena semakin besar kas akan mengakibatkan banyak uang yang menganggur sehingga akan memperkecil profitabilitas. Hal ini didukung penelitian yang dilakukan oleh Satriya & Lestari (2014) yang

menunjukkan bahwa perputaran kas berpengaruh positif terhadap profitabilitas perusahaan.

Piutang juga merupakan aktiva lancar yang paling likuid setelah kas. Bagi sebagian perusahaan, piutang merupakan pos yang penting karena merupakan bagian aktiva lancar perusahaan yang jumlahnya cukup besar. Keadaan perputaran piutang yang tinggi menunjukkan bahwa semakin efisien dan efektif perusahaan mengelola piutang, hal ini berarti profitabilitas perusahaan dapat dipertahankan.

Tingkat perputaran piutang dapat menggambarkan tingkat efektifitas suatu perusahaan. Semakin cepat tingkat perputaran piutang, maka modal kerja yang ditanamkan dalam piutang juga semakin efektif. Periode perputaran atau periode terikatnya modal dalam piutang adalah tergantung kepada syarat pembayarannya.

Makin lunak atau makin lama syarat pembayaranya, berarti makin lama modal terikat pada piutang, yang berarti bahwa tingkat perputarannya selama periode tertentu adalah makin rendah. Hal ini didukung penelitian yang dilakukan oleh Santoso (2013) yang menunjukkan bahwa periode piutang berpengaruh signifikan terhadap profitabilitas perusahaan.

Untuk mengukur efisiensi persediaan maka perlu diketahui perputaran persediaan, semakin tinggi tingkat perputaran persediaan akan memperkecil risiko terhadap kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen, disamping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut. Persediaan yang besar dalam perusahaan dapat menyebabkan biaya penyimpanan persediaan, misalnya uang yang terikat dalam persediaan tidak dapat menghasilkan laba, penyimpanan dan asuransi yang harus

dibayar, dan mungkin ada resiko kehilangan atau keusangan. Karena itu, tugas penting manajer keuangan adalah menyeimbangkan biaya dan manfaat dari aset lancar, yaitu menemukan tingkat aset lancar yang meminimalkan jumlah biaya yang melekat (caryying cost) dan biaya kelangkaan (shortage cost). Semakin tinggi perputaran persediaan maka semakin besar pula keuntungan yang diperoleh oleh perusahaan. Hal ini didukung dengan penelitian yang dilakukan oleh Iqbal, Ahmad, & Riaz (2014), Satriya & Lestari (2014) bahwa perputaran persediaan berpengaruh secara signifikan dan positif terhadap profitabilitas.

Berdasarkan latar belakang masalah, tinjauan pustaka dan hasil penelitian terdahulu, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut:

Manajemen Modal Kerja:

Gambar 2.1 Kerangka Konseptual

2.5 Hipotesis Penelitian

Hipotesis merupakan pernyataan sementara yang masih lemah kebenarannya, maka perlu diuji, kemudian para ahli menafsirkan arti hipotesis

Perputaran Piutang

Perputaran Persediaan Perputaran Kas

Profitabilitas:

ROA

adalah dugaan terhadap hubungan antara dua variabel atau lebih. Menurut Siregar (2012) semula istilah hipotesis berasal dari bahasa Yunani yang mempunyai dua kata “hupo” (sementara) dan “thesis” (pernyataan atau teori).

Berdasarkan pada landasan teori, penelian terdahulu, dan kerangka teoritis, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Perputaran Kas (Cash Turnover), Perputaran Piutang (Receivable Turnover) dan Perputaran Persediaan (Inventory Turnover) secara serempak berpengaruh signifikan terhadap Profitabilitas (Return On Assets).

2. Perputaran Kas (Cash Turnover) berpengaruh positif dan signifikan terhadap Profitabilitas (Return On Assets).

3. Perputaran Piutang (Receivable Turnover) berpengaruh positif dan signifikan terhadap Profitabilitas (Return On Assets).

4. Perputaran Persediaan (Inventory Turnover) berpengaruh positif dan signifikan terhadap Profitabilitas (Return On Assets).

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan peneliti merupakan penelitian asosiatif/berhubungan yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada seluruh perusahaan farmasi yang menerbitkan laporan tahunan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2018.

Waktu penelitian ini dilakukan mulai bulan Juli 2019-Agustus 2019.

3.3 Batasan Operasional

Atas pertimbangan efisiensi, minat, keterbatasan waktu, serta pengetahuan penulis, maka penulis melakukan beberapa batasan konsep terhadap penelitian ini, yaitu:

1. Penelitian dilakukan hanya selama 10 tahun yaitu dari tahun 2009-2018 2. Penelitian dilakukan hanya terbatas pada perusahaan farmasi yang terdaftar di

Bursa Efek Indonesia.

3. Variabel-variabel yang digunakan dalam penelitian ini adalah Perputaran Kas (Cash Turnover), Perputaran Piutang (Receivable Turnover) dan Perputaran Persediaan (Inventory Turnover) sebagai variabel bebas atau variabel independen, sedangkan Return on Assets (ROA) sebagai variabel terikat atau variabel dependen.

3.4 Defenisi Operasional

Berdasarkan masalah dan hipotesis yang akan diuji, parameter yang digunakan adalah sebagai berikut dan dirangkum dalam Tabel 3.1:

1. Variabel Bebas (Independent Variable)

Menurut Siregar (2012) variabel bebas adalah variabel yang menjadi sebab atau berubah/mempengaruhi suatu variabel lain. Variabel bebas dalam penelitian ini adalah:

a. Perputaran Kas (Cash Turnover)

Rasio untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

b. Perputaran Piutang (Receivable Turnover)

Rasio yang digunakan untuk mengukur berapa lama penagihan selama satu periode, atau berapa kali dana yang ditanamkan dalam piutang ini berputar dalam satu periode.

c. Perputaran Persediaan (Inventory Turnover)

Rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam persediaan (inventory) ini berputar dalam satu periode.

2. Variabel Terikat (Dependent Variable)

Menurut Siregar (2012) variabel terikat merupakan variabel yang dipengaruhi atau menjadi akibat karena adanya variabel lain (variabel bebas). Variabel terikat dalam penelitian ini adalah profitablitas yang diukur melalui ROA yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan perusahaan.

Tabel 3.1

Defenisi Operasional Variabel

Variabel Defenisi

Operasional Indikator Skala

Independent:

CTO (X1)

Rasio untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

Perputaran kas = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝐾𝑎𝑠 Rasio

RTO (X2) Rasio untuk mengukur berapa kali dana yang ditanamkan dalam piutang berputar dalam satu periode.

Perputaran piutang = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝑃𝑖𝑢𝑡𝑎𝑛𝑔 Rasio

ITO (X3) Rasio untuk mengukur berapa kali dana yang ditanamkan dalam persediaan berputar dalam satu periode

Perputaran persediaan = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛

Rasio

Dependent:

ROA (Y)

Rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan atau suatu ukuran tentang aktivitas manajemen.

ROA = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 × 100%

Rasio

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data kuantitatif yaitu data yang diukur dalam suatu skala secara numerik. Peneliti menggunakan data sekunder yang diperoleh berdasarkan hasil publikasi oleh Bursa Efek Indonesia yaitu laporan keuangan periode 2009-2018 yang dapat diakses melalui situs resmi Bursa Efek Indonesia dan IDN Financials.

3.6 Populasi dan Populasi Sasaran 3.6.1 Populasi

di Bursa Efek Indonesia periode 2009-2018 yaitu berjumlah 7 perusahaan.

3.6.2 Populasi Sasaran

Populasi sasaran dalam penelitian ini adalah seluruh perusahaan farmasi yang terdaftar di Bursa Efek Indonesia periode 2009-2018. Penentuan sampel penelitian diperoleh dengan metode sensus atau sampel jenuh, dimana seluruh polulasi sasaran menjadi sampel yaitu sebanyak 7 perusahaan. Dalam periode yang diamati sebanyak 10 tahun sehingga jumlah data yang digunakan oleh peneliti sebanyak 70. Daftar perusahaan farmasi yang dijadikan sampel dalam penelitian ini dapat dilihat pada tabel 3.2 sebagai berikut:

Tabel 3.2

Daftar Perusahaan Farmasi yang Menjadi Populasi Sasaran

No Nama Perusahaan Kode Tanggal IPO

1 Merck Sharp Dohme Pharma Tbk SCPI 08 Jan 1990

2 Kalbe Farma Tbk KLBF 30 Jul 1991

3 Tempo Scan Pasific Tbk TSPC 17 Jun 1994

4 Darya-Varia Laboratoria Tbk DVLA 11 Nov 1994

5 Indofarma (Persero) Tbk INAF 17 Apr 2001

6 Kimia Farma (Persero) Tbk KAEF 04 Jul 2001

7 Pyridam farma Tbk PYFA 16 Okt 2001

Sumber: www.idx.co.id

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi, yaitu mengumpulkan data yang berasal dari buku-buku, jurnal, ataupun website yang terkait dengan masalah penelitian. Data sekunder yang berupa laporan keuangan diperoleh dari website resmi Bursa Efek Indonesia (BEI).

3.8 Teknik Analisis Data

Metode analisis data yang digunakan untuk menguji pengaruh Perputaran Kas (Cash Turnover), Perputaran Piutang (Receivable Turnover) dan Perputaran Persediaan (Inventory Turnover) terhadap ROA (Return On Assets) secara serempak dalam penelitian ini adalah analisis regresi data panel.

Data panel merupakan gabungan dari data cross section dan data time series, maka model analisis data panel dalam penelitian ini dapat dituliskan sebagai berikut:

𝑌𝑖𝑡 = 𝛼 + 𝛽1𝑋1𝑖𝑡+ 𝛽2𝑋2𝑖𝑡 + 𝐵3𝑋3𝑖𝑡 + 𝜀𝑖𝑡 Dimana:

𝑌𝑖𝑡 = Variabel Return On Assets dari perusahaan farmasi i pada waktu t 𝛼 = Konstanta

𝛽 = Koefisien regresi masing-masing variabel

𝑋1𝑖𝑡 = Perputaran Kas/Cash Turnover dari perusahaan farmasi i pada waktu t 𝑋2𝑖𝑡 = Perputaran Piutang/Receivable Turnover dari perusahaan farmasi i pada

waktu t

𝑋3𝑖𝑡 = Perputaran Persediaan/Inventory Turnover dari perusahaan farmasi i pada waktu t

𝜀𝑖𝑡 = Residual dari perusahaan farmasi i pada waktu t 𝑡 = Waktu

𝑖 = Perusahaan Farmasi

Menurut Basuki & Prawoto (2016) terdapat tiga model yang dapat digunakan untuk melakukan regresi data panel. Ketiga model tersebut adalah