BAB II

PEMBAHASAN

A. TENTANG PEMBAHASAN

1. TENTANG PERJANJIAN

a. Definisi Perjanjian

Pengertian perjanjian sebagaimana terdapat dalam Pasal 1313 Kitab Undang-Undang Hukum Perdata menyatakan bahwa suatu perjanjian adalah suatu perbuatan satu orang atau lebih mengikatkan dirinya terhadap satu orang atau lebih.

Dapat disimpulkan bahwa di dalam perjanjian terdapat beberapa unsur yaitu :1 a. Ada pihak-pihak.

Pihak di sini adalah subjek perjanjian sedikitnya dua orang atau badan hukum dan harus mempunyai wewenang melakukan perbuatan hukum sesuai yang ditetapkan oleh undang-undang.

b. Ada persetujuan antara pihak-pihak, yang bersifat tetap dan bukan suatu perundingan.

c. Ada tujuan yang akan dicapai. Hal ini dimaksudkan bahwa tujuan para pihak hendaknya tidak bertentangan dengan ketertiban umum, kesusilaan dan undang-undang.

d. Ada prestasi yang akan dilaksanakan. Hal ini dimaksudkan bahwa prestasi merupakan kewajiban yang harus dipenuhi, oleh pihakpihak sesuai dengan syarat-syarat perjanjian.

e. Ada bentuk tertentu, lisan atau tulisan. Hal ini berarti bahwa perjanjian bisa dituangkan secara lisan atau tertulis. Hal ini sesuai ketentuan undang-undang yang menyebutkan bahwa hanya dengan bentuk tertentu suatu perjanjian mempunyai kekuatan mengikat dan bukti yang kuat.

b. Syarat Sahnya Perjanjian

1

Pasal 1320 KUHPerdata menentukan 4 syarat sahnya perjanjian, yaitu sebagai berikut:2

a. Adanya kesepakatan adalah persesuaian pernyataan kehendak antara satu orang atau lebih dengan pihak lain.

b. Kecakapan bertindak adalah kecakapan atau kemampuan untuk melakukan perbuatan hukum. Orang-orang yang mengadakan perjanjian haruslah cakap dan berwenang untuk melakukan perbuatan hukum sebagaimana yang ditentukan oleh undang-undang, yaitu orang sudah dewasa. Ukuran dewasa adalah telah berumur 21 tahun dan atau sudah menikah.

c. Adanya objek perjanjian adalah prestasi (pokok perjanjian), kewajiban debitur dan hak kreditur. Prestasi terdiri atas peerbuatan positif dan negative. Prestasi terdiri atas memberikan sesuatu , berbuat sesuatu dan tidak berbuat sesuatu.

d. Adanya kausa yang halal atau kausa yang tidak terlarang. Suatu sebab adalah terlarang atau bertentangan dengan undang-undang , kesusilaan, dan ketertiban umum.

Syarat pertama dan kedua adalah syarat subjektif karena menyangkut pihak-pihak yang mengadakan perjanjian , sedangkan syarat ketiga dan keempat disebut syarat objektif karena menyangkut objek perjanjian. Apabila syarat pertama dan kedua tidak terpenuhi , perjanjian tersebut dapat dibatalkan, artinya salah satu pihak dapt mengajukan pada pengaadilan untuk membatalkan perjanjian yang disepakatinya tetapi dianggap sah. Adapun syarat ketiga dan keempat tidak terpenuhi perjanjian tersebut batal demi hukum , artinya dari semula perjanjian tersebut dianggap tidak pernah ada. c. Unsur-Unsur Perjanjian

Unsur-unsur perjanjian dapat dikategorikan sebagai berikut :3

a. Essentalia, yaitu unsur persetujuan yang tanpa itu persetujuan tidak mungkin ada.

b. Naturalia, yaitu unsur yang oleh undang-undang ditentukan sebagai peraturan yang bersifat mengatur.

c. Accidentalia, yaitu unsur yang oleh para pihak ditambahkan dalam persetujuan karena undang-undang tidak mengaturnya.

d. Bentuk Wanprestasi

2

Wawan Muhwan, Hukum Perikatan, pustaka setia,Bandung 2011, h.123.

3

Sebagaimana yang kita ketahui wanprestasi adalah prestasi yang telah tidak dapat dilaksanakan sebagaimana mestinya oleh debitor, yaitu:4

a. Utang tidak dikembalikan sama sekali

b. Mengembalikan utang hanya sebagian

c. Mengembalikan utang tetapi terlambat waktunya

Akibat dari Wanprestasi yang ditimbulkan oleh pihak debitur, oleh karena itu menimbulkan kerugian bagi kreditur. Maka debitur berkewajiban membayar ganti-kerugian yang dialami oleh kreditur.

Dalam Pasal 1246 KUH Perdata, ganti kerugian itu terdiri atas 3 Bagian yaitu : 1. Biaya, yaitu segala pengeluaran atau ongkos-ongkos yang

nyata-nyata telah dikeluarkan oleh pihak.

2. Rugi, yaitu kerugian karena kerusakan barang-barang kepunyaan satu pihak yang diakibatkan oleh pihak lainnya.

3. Bunga, yaitu keuntungan yang seharusnya diperoleh atau diharapkan oleh kreditur apabila debitur tidak lalai.

2. JAMINAN KEBENDAAN

a. Definisi Jaminan

Jaminan kebendaan adalah jaminan yang objeknya berupa brang baik barang bergerak maupun tidak bergerak yang khusus diperuntukkan untuk menjamin utang debitor kepada kreditor apabila dikemudian hari utang tersebut tidak dapat dibayar oleh debitor.5 Dengan adanya Jaminan kebendaan memberikan kepastian hukum kepada kreditor. Jaminan kebendaan menurut Pasal 1131 KUH Perdata adalah:

4

Gatot Supramono, perjanjian utang piutang, kencana pranata media group, Banjarmasin,h 31.

5

Segala barang-barang bergerak dan tak bergerak milik debitur, baik yang sudah ada maupun yang akan ada, menjadi jaminan untuk perikatan- perikatan perorangan debitur itu. Jika kekayaan debitur tidak mencukupi untuk melunasi hutang-hutangnya, maka para kreditur itu dibayar berdasarkan asas keseimbangan, yaitu masing-masing memperoleh piutangnya seimbang dengan piutang kerditur lain.

c. Jaminan Gadai

Pengertian Gadai berdasarkan Pasal 1150 Kitab Undang-Undang Hukum Perdata (KUHPer):6

Gadai adalah suatu hak yang diperoleh kreditur atas suatu barang bergerak, yang diserahkan kepadanya oleh debitur, atau oleh kuasanya, sebagai jaminan atas utangnya, dan yang memberi wewenang kepada kreditur untuk mengambil pelunasan piutangnya dari barang itu dengan mendahului kreditur-kreditur lain; dengan pengecualian biaya penjualan sebagai pelaksanaan putusan atas tuntutan mengenai pemilikan atau penguasaan, dan biaya penyelamatan barang itu, yang dikeluarkan setelah barang itu diserahkan sebagai gadai dan yang harus didahulukan.

Dari perumusan Pasal 1150 KUH Perdata diatas dapat diketahui bahwa: Gadai merupakan suatu hak jaminan kebendaan atas kebendaan bergerak tertentu milik debitur atau seorang lain atas nama Pemberi Gadai untuk dijadikan sebagai jaminan pelunasan utang tertentu, yang memberikan hak didahulukan (voorrang,prefensi) kepada pemegang hak gadai atas penerima gadai lainya, setelah terlebih dahulu didahulukan dari biaya untuk lelang dan biaya penyelamatan barang-barang yang diambil dari hasil penjualan melalui pelelangan umum atas barang-barang yang digadaikan.7

Selanjutnya ketentuan dalam Pasal 1152 ayat (1) dan (2) Kitab Undang-undang Hukum Perdata menyatakan, sebagai berikut:

a. Hak gadai atas benda-benda bergerak dan atas piutang-piutang bawa diletakkan dengan membawa barang gadainya dibawah

6

Pasal 1150 Kitab Undang-Undang Hukum Perdata

7

kekuasaan si berpiutang atau seorang pihak ketiga, tentang siapa telah disetujui oleh kedua belah pihak.

b. Tak sah adalah hak gadai atas segala benda yang dibiarkan tetap dalam kekuasaan si berutang atau si Pemberi Gadai, ataupun yang kembali atas kemauan si berpiutang.

Dari ketentuan Pasal 1152 ayat (1) dan (2) Kitab Undang-undang Hukum Perdata, untuk terjadinya hak gadai atau sahnya suatu perjanjian gadai itu didasarkan kepada penyerahan benda yang digadaikan ke dalam penguasaan penerima gadai atau pihak ketiga yang ditunjuk bersama. Apabila benda yang digadaikan tetap berada di tangan Pemberi Gadai ataupun dikembalikan oleh penerima gadai atas kemauannya, maka hak gadainya tidak sah demi hukum. Walaupun kebendaan yang digadaikan berada dalam penguasaan penerima gadai, namun penerima gadai tidak boleh menikmati atau memanfaatkan kebendaan yang digadaikan tadi, karena fungsi gadai (barang yang digadaikan) hanyalah sebagai jaminan pelunasan hutang yang jika Pemberi Gadainya wanprestasi dapat digunakan sebagai pelunasan hutangnya.

Penyerahan benda-benda yang digadaikan kepada penerima gadai dimaksudkan bukan merupakan penyerahan yuridis, bukan penyerahan yang mengakibatkan penerima gadai menjadi pemilik dan karenanya penerima gadai dengan penyerahan tersebut tetap hanya berkedudukan sebagai pemegang saja.8 Disini keadaan penerima gadai yang piutangnya dijamin, terhadap perbuatan Pemberi Gadai terjamin, karena penerima gadai yang menguasai bendanya jaminan.9

8

J.Satrio, Hukum Jaminan,Hak-Hak Jaminan Kebendaan, Citra Aditya Bakti, Bandung, 2002, h. 93.

9

d. Obyek dan Subyek Gadai

Menurut Pasal 1131 maka yang dimaksud dengan jaminan adalah: meliputi seluruh kekayaan debitur yang sudah ada mupun yang baru akan ada dikemudian hari, sehingga tanpa harus diperjanjikan secara khusus, benda-benda tersebut telah menjadi jaminan bagi seluruh hutang-hutang debitur.10 Selanjutnya Pasal 1132, disimpulkan bahwa kedudukan pihak pemberi pinjaman dapat dibedakan atas dua golongan yaitu, (1) yang mempunyai kedudukan berimbang sesuai dengan piutang masing-masing: dan (2) yang mempunyai kedudukan didahulukan dari pihak pemberi pinjaman yang lain berdasarkan suatu peraturan perundang-undangan.11

Obyek gadai adalah Benda bergerak baik bertubuh maupun tidak bertubuh. Sedangkan subyek gadai adalah sebagai berikut: 12

a. dari segi individu, yang menjadi subyek adalah setiap orang (pasal 1129 KUHPerdata)

b. para pihak, yang menjadi subyek gadai adalah: 1. pemberi gadai atau debitur

2. penerima gadai atau kreditur

3. pihak ketiga yaitu orang yang disetujui oleh pemberi gadai dan penerima gadai untuk memegang benda gadai sehingga disebut pemegang gadai.

e. Terjadinya Gadai

Untuk terjadinya hak gadai, harus memenuhi unsur mutlak, yaitu:13

10

Pasal 1131 Kitab Undang-Undang Hukum Perdata

11

M. Bahsan, Hukum Jaminan Dan Jaminan Kredit Perbankan Indonesia, Raja grafindo persada, Jakarta, 2010 h.10.

12

Timbulnya hak gadai pertama-tama karena diperjanjikan perjanjian tersebut memang dimungkinkan berdasarkan ketentuan Pasal 1132 Kitab Undang-undang Hukum Perdata dan dipertegas dalam Pasal 1133 Kitab Undang-undang Hukum Perdata yang menyatakan bahwa hak untuk didahulukan diantara orang-orang berpiutang terbit dari hak-hak istimewa, hak gadai, dan hipotik. Kemudian Penyerahan benda yang digadaikan dari tangan Pemberi Gadai kepada penerima gadai.

Dengan berarti bahwa, bendaan gadainya harus berada di bawah penguasaan penerima gadai, sehingga perjanjian gadai yang tidak dilanjutkan dengan penyerahan benda gadai kepada penerima gadai, berarti hak gadai tersebut tidak sah atau bukan suatu gadai, karena tidak melahirkan hak gadai.

f. Kewajiban dan Hak Penerima dan Pemberi Gadai 14

1. pemberi gadai diwajibkan mengganti kepada kreditur segala biaya yang berguna dan perlu, yang telah dikeluarkan oleh pihak yang tersebut belakangan guna keselamatan barang gadainya

2. penerima gadai bertanggung jawab untuk

a. Hilangnya atau kemorosotan barangnya sekedar itu telah terjadi kelalaiannya

b. Harus memberi tahukan pemberi gadai, jika benda gadainya dijual c. bertanggung jawab terhadap penjualan benda gadai

3. hak penerima gadai yaitu:

a.) Penguasaan benda gadai, namun tidak mempunyai hak untuk memiliki benda gadai

b.) Dalam hal debitur wanprestasi, untuk menjual dengan kekuasaan sendiri (parate eksekusi), sehingga hak untuk penjualan benda gadai tidak diperlukan adanya titel eksekutorial.

c.) Menjual benda gadai denga perantara hakim, dimana kredirur dapat memohon pada hakim untuk menentukan cara penjualan benda gadai

d.) Mendapat ganti rugi berupa biaya yang perlu dan berguna yang telah dikeluarkan guna keselamatan barang gadai

e.) Retensi(menahan)benda gadai, bilamana selama utang pokok, bunga, dan ongkos-ongkos yang menjadi tanggungan belum dilunasi maka si berutang tidak berkuasa menuntut pengembalian benda gadai f.) Untuk didahulukan pelunasan piutangnya terhadap kreditur lainnya, hal tersebut diwujudkan melalui parate eksekusi .

13

Rachmadi Usman, Op.Cit., h. 122.

14

h. Larangan Penerima Gadai

4. larangan

Penerima gadai tidak diperkenankan untuk memiliki atau menjadi pemilik atas benda yang digadaikan. 15 Dalam pasal 1154 KUHPerdata menyatakan dalam hal debitur atau pemberi gadai tidak memenuhi kewajiban-kewajiban, kreditur tidak diperkenankan mengalihkan barang yang digadaikan itu menjadi miliknya. Segala persyaratan perjanjian yang bertentangan dengan ketentuan ini batal.16

i. Hapusnya Gadai17

1. Apabila benda gadai dikeluarkan dari kekuasaan penerima gadai dan kembali ke tangan pemberi gadai

2. Manakala utang pada perikatan pokok telah dilunasi semuanya 3. Hilangnya atau dicurinya benda gadai dari penguasaan pemegang gadai, maka pemberi gadai berhak menuntutnya kembali berdasarkan pasal 1977 ayat 2 KUHPerdata . sedangkan apabila barang gadai didapatnya kembali, hak gadai dianggap tidak pernah telah hilang. 4. Dilepasnya benda gadai secara sukarela oleh pemegang atau penerima gadai. Apabila oleh para pihak telah diperjanjikan lain, maka si berpiutang adalah berhak jika si berutang atau pemberi gadai bercedera janji, setelah tenggang waktu yang telah ditentukan suatu tenggang waktu, setelah dilakukannya suatu peringatan untuk membayar , menyuruh menjual barang gadainya di muka umum menurut kebiasaan-kebiasan setempat serta atas syarat-syarat yang lazim berlaku , dengan maksud untuk mengambil pelunasan sejumlah piutangnya beserta bunga dan biaya dari pendapatan penjualan tersebut. , tetapi memperjanjikan cara penjualan lain daripada penjualan dimuka umum tidak diperkenankan.18

15

Henny tanuwidjaja, Pranata Hukum Jaminan Utang Dan Sejarah Lembaga Hukum Notariat, refika aditama, 2012,Surabaya, h.76.

16

pasal 1154 KUHPerdata

17

Henny tanuwidjaja, Pranata Hukum Jaminan Utang Dan Sejarah Lembaga Hukum Notariat, refika aditama, 2012,Surabaya, h.78.

18

3. PELAKSANAAN EKSEKUSI JAMINAN GADAI.

a. Timbulnya Hak Penerima gadai Melakukan Eksekusi

Mengenai dasar alasan penerima gadai melakukan eksekusi, diatur dalam Pasal 1155 Kitab Undang-undang Hukum Perdata, yaitu:19

1. Pemberi gadai cidera janji melaksanakan kewajibannya dalam tenggang waktu yang ditentukan dalam Perjanjian; atau

2. Apabila tenggang waktu pemenuhan kewajiban tidak ditentukan dalam perjanjian, pemberi gadai dianggap melakukan cidera janji memenuhi kewajibannya setelah ada peringatan untuk membayar.

Demikian pedoman menentukan cidera janji yang diatur dalam Pasal 1155 Kitab Undang-undang Hukum Perdata tersebut. Apabila ketentuan ini terpenuhi, barulah timbul hak penerima gadai melakukan eksekusi.

Penjualan barang gadai sebagaimana maksud dan tujuan dibuatnya jaminan utang, tidak lain barang jaminan digunkan untuk pelunasan utang, ketika debitur wanprestasi atas utangnya. Barang jaminan akan dilakukan pelelangan dan hasilnya untuk pembayaran utang. Untuk penjualan barang yang digadaikan, terdapat dua cara yang dapat ditempuh oleh kreditur yaitu: 20

a. Dengan menyuruh debitur menjual barang tersebut dimuka umum menurut kebiasaan-kebiasaan setempat serta syarat yang lazim berlaku. Pasal 1155 KUHPerdata menyakatan bahwa apabila oleh para pihak tidak telah diperjanjikan lain , maka kreditur berhak menjual barang gadai di muka umum.

19

Yahya Harahap, Ruang Lingkup Permasalahan Eksekusi Bidang Perdata, PT. Gramedia, 1989, Jakarta, h.218.

20

Kewenangan untuk menjual atas kekuasaan sendiri pada gadai timbul karena ditetapkan oleh undang-undang21

b. Kreditur dapat menuntut melalui perkara perdata di pengadilan negeri supaya barang tersebut dijual menurut cara ditetapka oleh hakim. Pasal 1156 KUHPerdata menyatakan bahwa bagaimanapun apabila debitur atau pemberi gadai cedera janji , kreditur dapat menuntut di muka umum supaya barangnya gadai dijual menurut cara yang ditentukan oleh hakim untuk melunasi utang beserta bungan dan biaya ataupun hakim, atas tuntutan kreditur, dapat mengabulkan bahwa barang gadainya akan tetap pada kreditur untuk suatu jumlah yang akan ditetapkan dalam putusan hingga sebesar utangnya beserta bunga dan biaya. Tentang hal penjualan barang gadai dalam hal-hal tersebut dalam pasal ini dan dalam pasal yang lalu, kreditur diwajibkan untuk memberitahu pemberi gadai, selambat-lambatnya pada hari yang berikutnya apabila ada seuatu perhubungan pos harian ataupun suatu perhubungan telegraf, atau jika tidak demikian halnya dengan pos yang berangkat pertama. Untuk penjualan barang sebagaimana dalam huruf a diatas dengan yang melaksanakan penjualan secara lelang. Debitur meminta bantuan kantor lelang untuk melelang barang yang digadaikan. hasil lelang dibayarkan debitur secara langsung kepada kreditur sesuai dengan besar uang yang harus dibayar. Kemudian mengenai cara penjuan sebagaimana dalam huruf b, kreditur mengajukan gugatan perdata ke pengadilan negeri dengan sengketa utang piutang.

b. Pengertian eksekusi barang gadai 22

Eksekusi jaminan gadai adalah penjualan barang dimuka umum atau terbuka untuk umum, sehingga hasil penjualannya juga diketahui oleh umum. Tujuan penjualan dimuka umum untuk menghindari penjualan dibawah tangan atau secara sembunyi-sembunyi yang berakibat merugikan pihak tereksekusi.

c. Tata Cara Eksekusi.

Dengan memperhatikan ketentuan Pasal 1155 Kitab Undang-undang Hukum Perdata mengenai pelaksanaan eksekusi atas barang gadai, telah ditentukan dengan cara dan bentuk tertentu.

21

Ny. Sri soedewi Masjchon sofwan, Hukm Jaminan Di Indonesia Pokok-Pokok Hukum Jaminan Dan Jaminan Perseorangan, liberty, Yogyakarta,1980.h.32.

22

1. Menjual Barang Gadai di Muka Umum Cara ini merupakan ketentuan dasar atas eksekusi barang gadai:

a. Penjualan dilakukan di muka umum; b. penjualannya, menurut kebiasaan setepat; c. Sesuai dengan syarat-syarat yang lazim berlaku;

B. HASIL PENELITIAN

1. Perjanjian Gadai

Berdasarkan hasil penelitian penulis di Pasar Salak Banjarnegara serta hasil wawancara yang dilakukan oleh penulis dengan Pemberi Pinjaman Perseorangan bagi Pedagang yang sering disebut “dol duit”23, pengusaha ini berdiri sendiri tanpa badan hukum. Dalam hal ini maka penulis dapat mengemukakan bahwa dalam setiap memberikan kredit kepada nasabahnya Pemberi Pinjaman Perseorangan Bagi Pedagang (penerima gadai) sering menghadapi suatu resiko yaitu tidak kembalinya uang yang dipinjamkan pada nasabah (Pemberi Gadai). Maka dari itu keadaan nasabah harus diawasi terus menerus mulai pada saat pinjaman diberikan sampai kredit lunas.

Di Pasar Salak terdapat pengusaha”dol duit” ada 17 orang24

sementara pedangang yg meminjam ada banyak karena hampir 75% pedagang “beli duit” kepada pengusaha “dol duit”.25

Sebagian dari pedagang tersebut berusaha di Pasar Salak sebagai agen salak, pedagang salak, pedagang kranjang salak, pedagang bakso, pedagang sayuran, pedagang sembako, sebagai parsortir salak(bekerja memisahkan salak yang busuk dan tidak busuk),dan pedagang bubur. Kebanyakan dari mereka adalah pedagang salak. Dari data tersebut penulis mengumpulkan sampel secara porposif yaitu sampel yang dipilih dengan tujuan mengumpulkan sampel yang pernah meminjam “beli duit” kepada penguasaha “dol

duit” dengan menggunakan barang gadai dan sebagian dari mereka (Pemberi Gadai) ada

yang macet angsurannya (cicilan) dan antara Pemberi Gadai dan penerima gadai membuat kesepakatan cara pengeksekusian barang gadai tersebut.

a. Tentang Responden26

1.responden dol duit27

Tabel 1.

Identitas Penerima Gadai

No Nama penerima gadai Jenis kelamin Usia Lama bekerja 1 Rizal silalahi Laki-laki 32 tahun 5 tahun

2 Sanny perempuan 26 tahun 6 tahun

3 Jhon damanik Laki-laki 22 tahun 4 tahun 4 Darmo manurung Laki-laki 47 tahun 14 tahun 5 Febriana malau perempuan 21 tahun 1 tahun 6 Renta sinaga perempuan 21 tahun 3 tahun 7 Kitini turnip perempuan 35 tahun 10 tahun 8 Edor sihaloho Laki-laki 32 tahun 7 tahun 9 Desi sinaga Perempuan 40 tahun 6 tahun 10 Hotma simbolon Perempuan 24 tahun 2 tahun 11 Riky tambunan Laki-laki 27 tahun 1 tahun 12 Frengky sihaloho Laki-laki 28 tahun 6 tahun 13 Yuyun sidabutar Perempuan 21 tahun 1 tahun

Sumber: Wawancara dengan responden dol duit (Rizal Silalahi, Sanny, Jhon damanik, Darmo manurung, Febriana malau, Renta sinaga, Kitini turnip, Edor sihaloho, Desi sinaga, Hotma simbolon, Riky tambunan, Frengky Sihaloho, Yuyun sidabutar) di Pasar Salak Banjarnegara, 27 februari 2016.

Dari tabel di atas nampak dari 13 responden, 7 perempuan dan 6 laki-laki dengan usia termuda 21 tahun dan usia tertua 47 tahun, dan terpendek waktu bekerja pemberi pinjaman 1 tahun dan yang paling lama adalah 14 tahun.

26

Wawancara dengan Para Pemberi Pinjaman Perseorangan (Penerima Gadai) kepada Para Pedang (Pemberi Gadai) di Pasar Salak Banjarnegara , 27 februari 2016.

27

1. Responden beli/tuku duit28

11 Siras Perempuan Pedagang sayuran

2 tahun 1 orang pengusaha pemeberi pinjaman 12 Poniman Laki-laki Pedagang

keranjang salak 18 Mulyadi perempuan Persortir salak

(pekerja

Sumber: Wawancara dengan Responden beli/tuku duit (Waliah, Amin, Siti, Musliah, Panji, Supriyati, Tini, Yati, Busam, Tiwi, Siras, Poniman, Sutirah, Eko, Munaroh, Salim, Hartanto, Mulyadi, Yuni, Karso) di Pasar Salak Banjarnegara, 27 februari 2016

Dari tabel diatas nampak Tini sebagai responden yang paling banyak meminjam uang kepada Pemberi Pinjaman Perseorangan / penerima gadai.

Syarat yang harus dipenuhi Pemberi Gadai sebagai peminjam uang dalam hal meminjam uang kepada para penerima gadai:

1. Harus sebagai Pedagang atau pekerja di dalam pasar salak, ini sebagai syarat utama. Mengapa sebagai syarat utama karena:

a. Mempermudah dalam memantau ataupun mengawasi keberadaan para pedagang sebagai peminjam. Karena Penerima gadai tidak perlu mencari informasi terlalu mendalam tentang keberadaan ataupun keberadaan calon nasabahnya. Karena berada dalam suatu kawasan yang sama sehingga mereka antara pedagang dengan pemberi pinjaman sudah saling mengenal sehingga itu mempermudah pengenalan lebih baik

b. Mempermudah dalam melakukan transaksi baik melakukan peminjaman, atau pembayaran kredit atau cicilan, karena masih dalam area lingkup kerja Penerima gadai yang berada dalam kawasan pasar sehingga apabila ada calon nasabah yang memerlukan pinjaman maka dapat segera menemuinya di pasar secara langsung.

c. Mempermudah dalam melakukan penagihan apabila dikemudian hari Pemberi Gadai atau nasabahnya melakukan wanprestasi untuk membayar cicilan kredit ataupun pelunasan pinjamanya.

3. Prosedur Peminjaman29

a.Prosedur Peminjaman Uang Untuk Pertama kali.

1. Peminjam datang ke pemilik duit dan menunjukkan kartu identias KTP

2. Tanya jawab soal tempat jualannya di mana

3. Tanya jawab besaran pinjaman dan sistem pengebalian

4. Menunjukan barang jaminan

5. Perjanjian dilakukan secara lisan jika sudah setuju

6. Penyerahan barang jaminan setelah sepakat saat itu juga

b. Prosedur peminjaman ke dua kali dan seterusnya tetapi utang/pinjaman yang sebelumnya belum lunas (penambahan jumlah pinjaman). Prosedur permohonan ini berbeda dengan permohonan awal pinjaman. Untuk prosedurnya adalah :30

1) Untuk sistem peminjaman secara per minggu / perbulan / (Sebrangan). a. Permohonan secara lesan.

Permohonan ini hanya bersifat pemberitahuan kepada Penerima gadai atas keinginan dari Pemberi Gadai untuk menambah jumlah pinjamannya. Penambahan jumlah ini akan diperhitungkan oleh Penerima gadai berapa jumlah maksimal yang bisa ditambahkan kepada Pemberi Gadai dengan

29

Wawancara dengan Rizal Silalahi selaku Pemberi Pinjaman Perseorangan Bagi Pedagang Pasar Salak Banjarnegara, 6 februari 2016.

30

memperhitungkan jumlah taksiran barang gadai dikurangi dengan utangnya maka dapat diketahui jumlah maksimal yang bisa diberikan kepada Pemberi Gadai.

Namun apabila ingin menambahkan jumlahnya yang sudah melebihi dari jumlah taksiran harga barang yang dijaminkan, maka Pemberi Gadai dapat memberikan barang lain yang dapat dijadikan sebagai jaminan tambahan, biasa sesuai dengan jumlah pinjamannya. Segala sesuai yang di perjanjikan antara pemberi gadai dan menerima gadai secara lisan. Setelah melakukan permohonan secara lesan dan apabila Penerima gadai menyetujui maka langsung dapat diberikan pinjaman tanpa adanya proses lainya seperti pembuatan perjanjian kembali.

2) Untuk sistem pinjaman dengan cicilan 24 hari atau 30 hari

Untuk sistem pinjaman dengan cicilan 24 hari atau 30 hari (Cicilan) ini menggunakan sistem yang berbeda dengan sistem biasa yang per minggu / perbulan / (Sebrangan) karena sistem ini memang dikhususkan untuk menambahkan jumlah pinjaman dikemudian hari sebelum cicilannya selesai.

Sistemnya pun berbeda yaitu Pemberi Gadai dapat menambah pinjaman atau mengulangi sejumlah pinjaman yang sama seperti pertama meminjam pada waktu utangnya belum lunas atau cicilanya belum terpenuhi

semuanya. Sistem ini mereka menyebut dengan “Manutup”.31

Sehingga dengan sistem ini Pemberi Gadai akan mendapatkan sejumlah uang yang

31“Manutup” adalah proses pengakhiran/pelunasan uang pinjaman seolah-olah sudah dibayar dengan

didapat dari jumlah pinjaman yang akan dipinjam dikurangi dengan jumlah sisa cicilanya. Misalnya adalah seorang Pemberi Gadai yang pada waktu pertama kali meminjam Rp. 1000.000,- dengan cicilan 24 hari dengan cicilan Rp.5.0000 per hari, dan Pemberi Gadai sudah mencicil sebanya 14 hari sehingga sisa cicilanya adalah 10 hari lagi dengan jumlah per harinya Rp.5.0000 maka totalnya adalah Rp.500.000 jadi kalau Pemberi Gadai ingin “menutup” cicilanya dengan jumlah pinjaman yang mau dipinjam adalah

Rp.1000.000 maka Penerima gadai hanya memberikan Rp.50.000 lagi karena dipotong jumlah cicilan dari Pemberi Gadai yang masih belum lunas.32 Sedangkan untuk prosedur permohonanya hampir sama dengan sistem yang lain yaitu Setelah melakukan permohonan secara lesan dan apabila Penerima gadai menyetujui maka langsung dapat diberikan pinjaman (pencairan dana) tanpa adanya proses lainya atau pembuatan perjanjian kembali.

2. Barang obyek gadai

Emas menjadi prioritas utama bagi pemberi pinjaman (Penerima gadai) dalam memberikan pinjaman.Apabila Pemberi Gadai memberikan jaminan gadainya berupa emas, sebagian besar permohonan pinjaman uang dapat dikabulkan oleh Penerima gadai. Untuk emas sendiri ada kriteria yang ditetapkan batasan maksimalnya yaitu :33

32

Wawancara Sanny selaku Pemberi Pinjaman Perseorangan Bagi Pedagang Pasar Salak Banjarnegara, 8 februari 2016.

33

Tabel.334

Data Taksiran Harga Emas dan Jumlah Maksimal Pinjaman No Harga emas Jumlah maksimal pinjaman

1.

< Rp. 1.000.000 < Rp.750.000

2.

Rp. 1.000.000 - < Rp. 2.000.000 < Rp. 1.500.000

3.

Rp.2.000.000 – < Rp.5.000.000 < Rp. 3.000.000

4.

Rp.5.000.000 – < Rp. 10.000.000 < Rp. 7.500.000

5.

Rp.10.000.000 - < Rp. 25.000.000 < Rp. 15.000.000

6.

>Rp.25.000.000 < Rp. 20.000.000

Sumber:” Wawancara dengan Darmo Manurung selaku Pemberi Pinjaman Perseorangan Bagi Pedagang, Pasar Salak Banjarnegara, 3 oktober 2015.

Selain emas sebagai barang jaminan juga barang-barang elektronik dengan jenis yang bervariasi , namun yang lebih sering dan dapat diterima yaitu barang-barang elektronik yang bernilai tinggi yaitu dapat berupa Handphone dan Laptop, karena mudah dibawa dan harganyapun mudah ditafsirkan. Apabila Penerima gadai atau Pemberi pinjaman merasa bahwa calon nasabah tersebut layak atau dapat mendapatkan pinjaman maka pemberi pinjaman akan memberikan syarat dan ketentuan dalam pinjam-meminjam uang yang berlaku pada calon nasabah.

a. Penentuan syarat-syarat dalam perjanjian pinjam-meminjam uang ini yaitu :

i. Barang gadaian berada di tangan penerima gadai selama utang atau uang pinjaman beserta kewajiban-kewajiban yang timbul karena utang tersebut belum dilunasi oleh

34

Pemberi Gadai, meskipun Pemberi Gadai telah melunasi sebagian dari utangnya kepada Penerima gadai.

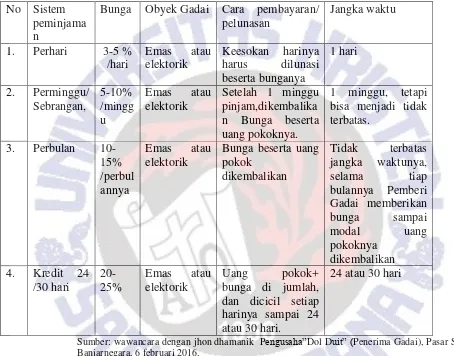

3. Sistem Peminjaman

Sumber: wawancara dengan jhon dhamanik Pengusaha”Dol Duit” (Penerima Gadai), Pasar Salak Banjarnegara, 6 februari 2016.

Dari table diatas nampak bahwa ada beberapa sistem pinjaman dengan besaran bunga digantungkan pada tawar menawar dan kesepakatan antara penerima gadai dan Pemberi Gadai.

35

Berikut keterangan system pinjaman: a) Sistem pinjaman dengan bunga per Hari.

Untuk sistem bunga per hari maka pinjamannya adalah hanya 1 hari saja sejak dipinjam. Biasanya ini adalah kebutuhan bagi para agen besar yang kurang modal untuk memasok/membeli barang dagangan yang besar sehingga membutuhkan dana secepatnya. Untuk itu para juragan ini hanya meminta 1 hari saja, setelah itu besoknya akan dikembalikan uang pinjaman yang sering disebut dengan “modal/pokok” beserta dengan bunganya.

b) Sistem pinjaman dengan bunga per minggu/sebrangan

Untuk sistem ini maka Pemberi Gadai harus menyerahkan bunga dari uang pinjamanya per minggu. Bunga tidak akan berhenti selama utang atau pinjaman uang pokok belum dikembalikan. Jadi utang atau modal akan tetap sebesar jumlah pinjaman dari awal jika hanya membayar bunganya per minggu.

Sistem ini biasanya dipakai oleh para pedagang salak, dan “parbeceran”36 pagi. Seperti yang diungkapkan oleh Tini seorang pedagang “parbeceran” yang meminjam uang dengan sistem per minggu. Dia mengatakan bahwa “ bila per minggu tidak repot, hanya seminggu sekali, tidak tiap hari seperti harian/cicila dan bunganya tidak terlalu berat. Karena saya hanya penjual salak keliling, bila pake pinjaman harian nanti uangnya malah nyetor ke dool duit malah kerubur habis nyicil kan saya tidak sanggup.37

c) Sistem pinjaman per bulan.

36“Parbeceran” adalah istilah yang digunakan bagi pedagang yang datang pagi-pagi kepasar untuk belanja dan

hanya belanja salak dan menjualkan dagangan belanjanya itu keluar wilayah pasar salak yaitu ke desa-desa.

37

Untuk sistem per bulan ini lebih panjang waktunya yaitu untuk pengembalian pinjaman beserta bunganya jangka waktu dari hari peminjaman adalah 1 bulan lamanya. Dengan syarat yang harus dipenuhi dalam sistem ini yaitu:

1. Pemberi gadai yang boleh menggunakan sistem ini adalah pemberi gadai tetap dan sebelumnya sudah pernah atau lama meminjam dari penerima gadai. Hal ini menjadi semacam bonus bagi pemberi gadai lama yang setia pada penerima gadai sebagai nasabahnya.

2. Selama meminjam uang pemberi gadai tidak pernah membuat masalah seperti jangka waktu pengembalian kurang tepat waktu, kurang bunganya, atau sama sekali tidak memberikan bunga atau segala prestasinya dipenuhi. .

3. Minimal dari pinjaman perbulan ini adalah 5 juta rupiah.

4. Pemberian sistem ini tergantung dari jumlah kisaran harga barang jaminan yang akan digadaikan.

5. Jaminan Barang gadai yang boleh dijaminkan hanyalah emas tidak boleh barang elektronik.

6. Pinjamannya maksimal 3 bulan dengan tetap per bulan membayar bunga, beserta uang pokoknya.38

d) Sistem pinjaman dengan cicilan per 24 hari atau 30 hari.

38

Sistem ini berbeda dengan sistem yang dijelaskan sebelumnya. Sistem ini dengan tenggang waktu pembayaranya adalah per 24 hari atau 30 hari. Jadi perhari membayar uang yang ditentukan dan sudah termasuk bunganya beserta modal atau uang pokok yang dipinjam dari awal. Jadi setelah membayar atau mengkredit uang yang ditentukan selama 24 kali maka utang atau uang pinjaman lunas dan barang gadaian dapat diminta kembali oleh Pemberi Gadai. Sistem cicilan ini lebih banyak diminati oleh para pedagang, karena sistem ini lebih mempermudah mereka untuk membayar uang moadal beserta bunganya. Jadi para pemberi gadai tidak terlalu terjerat dengan utang. Karena pelunasanya sudah beserta dengan bunganya.

Untuk sistem yang menggunakan hitungan perhari, perminggu, atau perbulan disebut dengan istilah “Sebrangan”, sedangkan untuk cicilan per 24 haridan 30 hari,

digunakan istilah “manisil”. Untuk sistem sebrangan dan manisil ini ada kelebihan dan

Tabel 5. masih sisa 14 cicilan lagi

/sebrangan

Rp.3000.000 12% Sebrangan per bulan

Sumber: Wawancara Dengan Pemberi Gadai Dan Penerima Gadai di Pasar Salak Banjarnegara

Dari tabel diatas nampak bahwa barang jaminan gadai lebih banyak adalah emas dibandingkan barang elektronik, dan sebagian dari para Pemberi Gadai lebih memilih menggunakan sistem cicilan 24/30 hari selanjutnya baru sebrangan mingguan.

4. Eksekusi Barang Gadai

Eksekusi barang jaminan gadai dilakukan bila pinjaman tidak terbayar sebanyak/sejumlah kekurangan sisa cicilan uang pokok atau uang pokok beserta bungannya. Adapun faktor-faktor yang menjadikan Pemberi Gadai atau pedagang tidak dapat memenuhi kewajibanya ataupun prestasinya diantaranya:

a. Persaingan antar pedagang salak yang ketat menjadikan para pemberi gadai yang tidak bisa mengikuti harga dalam pasar menjadikan pedagang gulung tikar, sehingga tidak adanya pendapatan untuk membayar utang ataupun bunga dalam perjanjian pinjam-meminjam40.

b. Bunga yang terlau besar bagi pedagang, sehingga hasil dari daganganya saja tidak cukup untuk membayar bunganya apalagi uang pokoknya41.

c. Sulitnya untuk menjual barang-barang dagangan yang tidak bisa tahan lama , sehingga apabila tidak terjual dalam 3-5 hari maka buah salak akan mengalami kebusukan sehingga susah untuk di jual ataupun mendapatkan keuntungan42.

d. Kebutuhan para pedagang untuk mencukupi kebutuhan rumah tangga seperti sekolah dan kebutuhan makan sehari-hari yang menjadikan uang yang seharusnya untuk berdagang tidak dijadkan untuk berdagang sehingga mereka sulit untuk mengembangkan dagangan mereka43.

40

Wawancara dengan supriyanti selaku pemberi gadai, Pasar Salak Banjarnegara, 27 februari.

41

Wawancara dengan karso selaku pemberi gadai, Pasar Salak Banjarnegara, 27 februari 2016.

42

Wawancara dengan Tini selaku Pemberi Gadai, Pasar Salak Banjarnegara, 27 februari 2016.

43

Tabel 6.

Cara Eksekusi Barang Jaminan Gadai

No Lihat tabel penjualan – uang pokok dan bunga 1 minggu

Siras) Pemberi Gadai untuk menjual sendiri

ibu Siras yang sudah macet Bunga 3 minggu diberi kelonggaran hanya membayar Bunga 2 minggu. Hasil penjualan – uang pokok dan bunga 2 minggu (Rp.1.135.000- 700.000-70.000 = 200.000. uang yang diterima ibu Siras Rp.580.000.

4 Keterangan no 17 (bapak Hartanto)

Hp masih dikuasai oleh penerima gadai

Belum dijual Karena masih macet 2 hari, maka penerima gadai masih memberi peringatan kepada Pemberi Gadai agar segera dilunasi sisa cicilannya.

Sumber: Wawancara dengan Pemberi Gadai Ibu Tini, Supriyanti, Siras dan Bapak Hartanto.

Dalam melakukan pemberian pinjaman para Pemberi Pinjaman Perseorangan Bagi Pedagang ini sangat hati-hati dan selektif, namun memang apabila Pemberi Gadai wanprestasi atau tidak melakukan kewajibanya tidak dapat dihindari dan pertama yang dilakukan penerima gadai adalah

1. Memberikan peringatan kepada Pemberi Gadai untuk segera melunasi utang atau kewajibanya dengan tenggang waktu tertentu; Apabila Pemberi Gadai sudah tidak berjualan lagi di pasar Salak, maka Penerima gadai biasanya melakukan tindakan “Mamarani”44

ke tempat tinggal Pemberi Gadai yang tercatat dalam kartu tanda pengenal yang di pegang oleh Penerima gadai.

44“Mamarani” adalah proses mengunjungi rumah dari

2. Dalam penambahan tenggang waktu yang diberikan oleh Penerima gadai, Pemberi Gadai masih tidak memenuhi kewajibanya, maka Penerima gadai menemui Pemberi Gadai untuk menyatakan akan mengeksekusi benda gadai yang sudah dalam jaminan;

3. Setelah pemberitahuan untuk mengeksekusi barang jaminan gadai, maka Penerima gadai selanjutnya melakukan eksekusi terhadap barang jaminan gadai tersebut.

Berikut ada beberapa cara yang dilakukan oleh Pemberi Pinjaman Perseorangan Bagi Pedagang sebagai Penerima gadai apabila Pemberi Gadai wanprestasi yaitu:

a. Eksekusi Oleh Penerima gadai

Eksekusi yang dilakukan oleh Penerima gadai disini ada dua cara yaitu : a) Menjual barang gadai secara dibawah tangan.

b) Dimiliki oleh penerima gadai sendiri

Barang jaminan gadai tersebut dibeli oleh penerima gadai dengan persetujuan/izin Pemberi Gadai dan hasil penjualannya dikurangi dengan pinjaman uang pokok dan bunga.

b. Eksekusi diserahkan pada Pemberi Gadai.

C. ANALISIS

1. Analisis Terhadap Perjanjian Gadai

Dalam Pinjam-meminjam yang diatur dalam Pasal 1754 KUH perdata adalah suatu perjanjian dengan mana pihak yang satu memberikan kepada pihak yang lain suatu jumlah tertentu barang-barang yang menghabis karena pemakaian, dengan syarat bahwa pihak yang terakhir ini akan mengembalikan sejumlah yang sama dari jenis dan mutu yang sama pula.

Dari penjelasan diatas dapat disimpulkan bahwa di dalam perjanjian terdapat beberapa unsur yaitu :45

a. Ada pihak-pihak.

Pihak di sini adalah subjek perjanjian sedikitnya dua orang atau badan hukum dan harus mempunyai wewenang melakukan perbuatan hukum sesuai yang ditetapkan oleh undang-undang.

b. Ada persetujuan antara pihak-pihak, yang bersifat tetap dan bukan suatu perundingan.

c. Ada tujuan yang akan dicapai. Hal ini dimaksudkan bahwa tujuan para pihak hendaknya tidak bertentangan dengan ketertiban umum, kesusilaan dan undang-undang.

d. Ada prestasi yang akan dilaksanakan. Hal ini dimaksudkan bahwa prestasi merupakan kewajiban yang harus dipenuhi, oleh pihakpihak sesuai dengan syarat-syarat perjanjian.

e. Ada bentuk tertentu, lisan atau tulisan. Hal ini berarti bahwa perjanjian bisa dituangkan secara lisan atau tertulis. Hal ini sesuai ketentuan undang-undang yang menyebutkan bahwa hanya dengan bentuk tertentu suatu perjanjian mempunyai kekuatan mengikat dan bukti yang kuat.

Apabila dua pihak telah mufakat mengenai semua unsur dalam perjanjian pinjam meminjam uang maka tidak berarti bahwa perjanjian tentang pinjam uang itu telah terjadi. Yang hanya baru terjadi adalah perjanjian untuk mengadakan perjanjian pinjam uang. Apabila uang yang diserahkan kepada pihak peminjam, lahirlah perjanjian pinjam

45

meminjam uang dalam pengertian undang-undang menurut bab XIII buku ketiga KUHPerdata.46

Ketentuan perjanjian tersebut adalah mengenai pengertian perjanjian pinjam meminjam uang yang meliputi unsur-unsur prestasi, imbalan prestasi, suatu jangka waktu tetentu dan bunga yang masing-masing diatur dengan undang-undang itu.

Sebagaimana halnya perjanjian pada umumnya perjanjian pinjam meminjam yang dibuat oleh para pihak harus memenuhi persyaratan yang ditentukan undang-undang. Hal ini sesuai dengan pendapat Abdul Kadir Muhammad yang mengatakan bahwa “Perjanjian

yang sah adalah perjanjiann yang syarat-syaratnya telah ditentukan dalam undang-undang sehingga dapat diakui oleh hukum (Legally Conchide)”.47

Perjanjian Pinjam-meminjam uang dengan jaminan gadai antara pedagang pasar dan Pemberi Pinjaman Perseorangan Bagi Pedagang tersebut apabila dilihat dari KUH Perdata untuk sahnya suatu perjanjian diperlukan empat syarat (Pasal 1320 KUH Perdata), yaitu :48

a. Adanya kesepakatan adalah persesuaian pernyataan kehendak antara satu orang atau lebih dengan pihak lain. Pernyataan adalah kapan momentum terjadinya persetujuan pernyataan kehendak tersebut.

b. Kecakapan bertindak adalah kecakapan atau kemampuan untuk melakukan perbuatan hukum. Perbuatan hukum adalah perbuatan yang akan menimbulkan akibat hukum. Orang-orang yang akan mengadakan perjanjian haruslah orang-orang yang cakap dan berwenang untuk melakukan perbuatan hukum

46

Mariam darus Badrulzaman, Perjanjian Kredit Bank, Penerbit, Alumni, Bandung, 1983 h.25.

47

Muhammad Abdul kadir, Hukum Perjanjian , Penerbit, Alumni,1980, Bandung, h. 88.

48

sebagaimana yang ditentukan oleh undang-undang yaitu orang yang sudah dewasa.

c. Adanya objek perjanjian adalah prestasi (pokok perjanjian), kewajiban debitur dan hak kreditur, yang terdiri atas memberikan sesuatu, berbuat sesuatu , tidak berbuat sesuatu,

d. Adanya kausa yang halal atau kausa yang tidak terlarang. Suatu sebab adalah terlarang atau bertentangan dengan undang-undang , kesusilaan, dan ketertiban umum.

Syarat pertama dan kedua adalah syarat subjektif karena menyangkut pihak-pihak yang mengadakan perjanjian , sedangkan syarat ketiga dan keempat disebut syarat objektif karena menyangkut objek perjanjian. Apabila syarat pertama dan kedua tidak terpenuhi , perjanjian tersebut dapat dibatalkan, artinya salah satu pihak dapat mengajukan pada pengaadilan untuk membatalkan perjanjian yang disepakatinya tetapi dianggap sah. Adapun syarat ketiga dan keempat tidak terpenuhi perjanjian tersebut batal demi hukum , artinya dari semula perjanjian tersebut dianggap tidak pernah ada.

Apabila dilihat dari perjanjian antara pemberi gadai dengan penerima gadai telah memenuhi unsur-unsur syarat sahnya perjanjian, yaitu :

1. Sepakat: mereka sama-sama sepakat dalam membuat perjanjian dan akibat akibat yang timbul dari perjanjiannya berupa hak dan kewajiban masing-masing.

3. Adanya objek perjanjian: adanya pokok perjanjian, bunga dan akibat apabila pemberi gadai wanprestasi.

4. Adanya kausa yang halal atau kausa yang tidak terlarang: dalam perjanjian ini, terdapat suatu perjanjian tambahan, yaitu apabila pemberi gadai wanprestasi, maka eksekusi barang gadai dijual secara dibawah tangan (toko jual beli emas) atau dimiliki oleh penerima gadai (dibeli penerima gadai). Dalam pejanjian tersebut merupakan suatu perjanjian yang sah secara hukum sebab memenuhi segala unsur-unsur perjanjian dan syarat sah nya perjajian Apabila dilihat dari pasal 1338 KUHPerdata akibat sahnya perjanjian ayat 3 yaitu suatu perjanjian harus dilaksanakan dengan itikat baik, apabila didihat antara pemberi gadai dan penerima gadai, mereka sama-sama sepakat dan setuju selama mereka tidak merasa dirugikan dan sudah terlihat jelas bahwa mereka mempunyai itikat baik dari perjanjian tambahan yang mereka sepakati diawal.

2. Analisis Terhadap Eksekusi Barang Gadai

Pada dasarnya dalam suatu perjanjian semua para pihak mengharapkan adanya hak-hak yang terpenuhi sesuai dengan yang diperjanjikan semula. Namun tidak semuanya bisa berjalan dengan sesuai perjanjian, karena tidak menutup kemungkinan adanya pihak yang tidak memenuhi kewajiban /pertasi dalam perjanjian yang sering disebut sebagai wanprestasi. Sebagaimana yang kita ketahui wanprestasi adalah prestasi yang telah tidak dapat dilaksanakan sebagaimana mestinya oleh debitur, yaitu:49

49

b. Utang tidak dikembalikan sama sekali

c. Mengembalikan utang hanya sebagian

d. Mengembalikan utang tetapi terlambat waktunya

Begitu juga dalam perjanjian pinjam-meminjam uang yang terjadi di Pasar Salak Banjarnegara antara para pedagang dengan pemberi pinjaman perseorangan tidak selalu berjalan dengan baik dimana Pemberi Gadai tidak dapat memenuhi kewajibanya sesuai dengan yang telah diperjanjiakan dalam perjanjian pinjam-meminjam uang dengan Penerima gadai yaitu pemberi pinjaman.

Ada beberapa cara yang dilakukan oleh Pemberi Pinjaman Perseorangan Bagi Pedagang sebagai Penerima gadai apabila Pemberi Gadai wanprestasi yaitu:

a. Eksekusi Oleh Penerima gadai

Penerima gadai berhak untuk melakukan eksekusi terhadap barang yang dijadikan sebagai jaminan gadai oleh Pemberi Gadai dalam perjanjian pinjam-meminjam uang dengan Pemberi Pinjaman Perseorangan Bagi Pedagang yaitu sesuai yang tertera dalam perjanjian yaitu apabila dalam penambahan waktu tertentu yang telah diperjanjikan Pemberi Gadai tidak melunasi utang beserta bunganya maka Penerima gadai berhak untuk melakukan penjualan terhadap barang gadai.

Eksekusi yang dilakukan oleh Penerima gadai disini ada dua cara yaitu 1) Menjual barang gadai secara dibawah tangan.

Penerima gadai (toko jual beli emas) sehingga harganya otomastis tidak terlalu tinggi diatas jumlah utang yang harus dibayar oleh Pemberi Gadai karena Penerima gadai hanya menginginkan piutangnya dapat segera lunas.

Eksekusi yang dapat dilakukan oleh Penerima gadai yaitu penjualan barang gadai berdasarkan parate eksekusi sebagaimana diatur dalam Pasal 1155 ayat (1) KUH Perdata, dimana penjualan jaminan gadai ini tidak memerlukan bantuan atau perantara pengadilan. Secara hukum dalam Pasal ini kepada Penerima gadai pemegang diberi kewenangan untuk menjual sendiri barang gadaian tanpa titel eksekutorial, sehingga tidak memerlukan bantuan atau perantara pengadilan. Inilah yang dinamakan parate eksekutorial. Tetapi walaupun dalam Pasal 1155 KUH Perdata bersifat mengatur dan para pihak diberi kebebasan untuk memperjanjikan lain, tetapi memperjanjikan cara penjualan lain dari pada penjualan dimuka umum tidak diperkenankan.50

Dari kata penjualan dimuka umum yang artinya Eksekusi jaminan gadai adalah penjualan barang dimuka umum atau terbuka untuk umum, sehingga hasil penjualannya juga diketahui oleh umum. Tujuan penjualan dimuka umum untuk menghindari penjualan dibawah tangan atau secara sembunyi-sembunyi yang berakibat merugikan pihak tereksekusi. Apabila dilihat dari penjualan yang dilakukan oleh pemberi gadai dan penerima gadai yaitu menjual barang gadai yang berupa emas tersebut kepada toko jual beli emas di pasar, memang secara prakteknya mereka menjual secara sembunyi-sembunyi hanya pemberi gadai ,penerima gadai dan pihak ketiga yang mengetahui tanpa diketahui oleh umum dan hasilnya penjualannya pun hanya mereka saja yang tahu. Tetapi apabila dibandingkan dengan

50

pasal 1155 ayat b, yang berbunyi “bila gadai itu terdiri dan barang dagangan atau

efek-efek yang dapat diperdagangkan dalam bursa, maka penjualannya dapat diperdagangkan ditempat itu juga” sudah jelas bahwa barang gadaian itu adalah

emas yang bisa diperdagangkan dan lokasi antara pemberi gadai dan penerima gadai di Pasar, jadi penjualan yang tepat adalah di Pasar, jadi eksekusi yang dilakukan penerima gadai dan pemberi gadai sah karena penjualan tersebut dilakukan di Pasar toko jual beli emas, yang dimana masih berlokasi ditempat itu juga. Sehingga eksekusi yang dilakukan oleh pemberi gadai dan penerima gadai tersebut sah secara hukum.

2) Menjadikan barang gadai sebagai hak milik sendiri.

yang digadaikan) hanyalah sebagai jaminan pelunasan hutang yang jika Pemberi Gadainya wanprestasi dapat digunakan sebagai pelunasan hutangnya.51

Penyerahan benda-benda yang digadaikan kepada Penerima gadai dimaksudkan bukan merupakan penyerahan yuridis, bukan penyerahan yang mengakibatkan penerima gadai menjadi pemilik dan karenanya penerima gadai dengan penyerahan tersebut tetap hanya berkedudukan sebagai pemegang saja, tidak akan pernah berdasarkan penyerahan seperti itu saja menjadi bezitter dalam arti bezit keperdataan (burgerlijk bezit).52 Disini keadaan Penerima gadai yang piutangnya dijamin, terhadap perbuatan Pemberi Gadai terjamin, karena Penerima gadai yang menguasai bendanya jaminan.53

Dalam pasal 1154 KUHPerdata yang berbunyi dalam hal debitur tidak memenuhi kewajiban-kewajiban, kreditur tidak diperkenankan mengalihkan barang yang digadaikan itu menjadi miliknya. Segala persyaratan perjanjian yang bertentangan dengan ketentuan ini batal.

Ketentuan tersebut tidak dijalankan sepenuhnya oleh pihak dalam perjanjian, karena dengan persetujuan dari Pemberi Gadai apabila Pemberi Gadai sudah tidak mampu untuk membayar utang ataupun bunganya. Pemberi Gadai lebih sering meminta agar barang gadai yang berada dalam kekuasaan Penerima gadai agar di miliki oleh Penerima gadai dengan memberikan sejumlah uang yang telah diperhitungkan oleh Penerima gadai dan Pemberi Gadai yaitu Jumlah taksiran harga barang gadai dikurangi jumlah utang beserta bunganya. Bagi Pemberi Gadai ini lebih menguntungkan karena tidak perlu butuh waktu lama untuk menjual barang gadai

51

Rachmadi Usman, Op. cit., h. 106

52

J. Satrio, Op. cit., h. 93

53

agar bisa mendapatkan sisa hasil penjualanya. Eksekusi seperti ini merupakan eksekusi yang bagi kedua belah pihak eksekusi yang sah-sah saja, karena menurut mereka sepanjang yang mengijinkan benda gadai menjadi milik siapa itu haknya dari pemilik benda gadai, jadi apabila diijinkan menjadi hak milik dari Penerima gadai itu tidak masalah karena tidak merugikan kedua belah pihak.

Dilhat secara hukumnya eksekusi ini sah karena dalam hal penerima gadai memiliki barang jaminan tersebut, posisi penerima gadai beralih menjadi pembeli barang jaminan gadai, yang dimana dengan tafsiran harga barang gadainya , penerima gadai masih memberikan sisa dari hasil penjualan dikurangi utang pemberi gadai. Eksekusi ini juga menjadi pilihan bagi Pedagang dan Pemberi Pinjaman Perseorangan dengan berbagai pertimbangan dan alasan, namun yang terpenting adalah kedua pihak menyepakatinya sehingga merupakan kesepakatan bersama jadi tidak ada yang merasa dirugikan oleh salah satu pihak.

b. Eksekusi diserahkan pada Pemberi Gadai.

eksekusi seperti ini lebih sering dilakukan oleh Pemberi Gadai dan Pemberi Gadai karena cara ini dianggap cara yang lebih menguntungkan kedua belah pihak.

Eksekusi yang dilakukan oleh Pemberi Gadai untuk mencari calon pembeli jaminan gadai ini apabila dilihat dari KUH Perdata Pasal 1154 yang berbunyi” memang