DAFTAR ISI

Halaman

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... iii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

BAB I RINGKASAN EKSEKUTIF ... 1

1.1 Deskripsi Konsep Bisnis... 1

1.1.1 Latar Belakang ... 2

1.1.2 Penjelasan produk ... 6

1.1.3 Produk Yang Dihasilkan ... 9

1.2 Deskripsi Bisnis ... 15

BAB II ANALISA PELUANG BISNIS DAN IDE PRODUK ... 19

2.1 Analisis Peluang ... 19

2.2 Analisis Ide Produk dan Pasar ... 26

BAB III ASPEK PEMASARAN ... 33

3.1 Strategi Pemasaran ... 33

3.2 Bauran Pemasaran ... 37

3.3 Perkiraan Penjualan ... 43

BAB IV ASPEK OPERASIONAL ... 49

4.1 Peralatan dan Kapasitas Produksi / Operasi ... 49

4.2 Proses Produksi / Operasi ... 58

4.3 Lokasi dan Tata Letak (Lay out) ... 64

BAB V ASPEK SUMBER DAYA INSANI DAN MANAJEMEN ... 68

5.1 Struktur Organisasi ... 68

5.2 Waktu Kerja Dan Kompensasi ... 74

5.3 Standar Prosedur Operasi (Standard Operating Procedure)... 75

BAB VI ASPEK KEUANGAN ... 83

6.6 Penilaian Kelayakan Investasi ... 97

DAFTAR PUSTAKA ... 100

LAMPIRAN ... 102

DAFTAR GAMBAR

Halaman

Gambar 1.1 Contoh Dress Kini ... 10

Gambar 1.2 Contoh High Waist Kini ... 11

Gambar 1.3 Contoh Mono Kini ... 12

Gambar 1.4 Contoh Skirt Kini ... 13

Gambar 1.5 Contoh Couple Kini ... 14

Gambar 1.6 Contoh Bur Kini ... 14

Gambar 1.7 Hibikini (swimwear) ... 15

Gambar 2.1 Pendapatan Per kapita Indonesia ... 20

Gambar 2.2 Pendapatan Per Kapita Kota Bandung ... 21

Gambar 2.3 Produk Hibikini (Swimwear) 1 ... 30

Gambar 2.4 Produk Hibikini (Swimwear) 2 ... 30

Gambar 2.6 Produk Hibikini (Swimwear) 4 ... 31

Gambar 2.5 Produk Hibikini (Swimwear) 3 ... 31

Gambar 3.1 Instagram Hibikini (swimwear) ... 39

Gambar 3.2 Endorsement Hibikini (swimwear) 1... 40

Gambar 3.3 Endorsement Hibikini (swimwear) 2... 40

Gambar 3.5 Endorsement Hibikini (swimwear) 4... 40

Gambar 3.4 Endorsement Hibikini (swimwear) 3... 40

Gambar 3.6 Booth Penjualan Hibikini (swimwear) 1 ... 42

Gambar 3.7 Booth Penjualan Hibikini (swimwear) 2 ... 42

Gambar 3.8 Konsep Rencana Penjualan 5 Tahun Yang Akan Datang ... 43

Gambar 4.1 Flow chart Dari Proses Produksi Hibikini (swimwear) ... 59

Gambar 4.2 Flow chart Dari Proses Operasi Hibikini(swimwear) ... 61

Gambar 4.3 Denah Lokasi Penyimpanan Barang Menuju Jasa Pengiriman JNE . 66 Gambar 4.4 Konveksi Layout ... 67

Gambar 5.1 Sruktur Organisasi Hibikini(swimwear)... 69

Gambar 5.2 Proses Penyeleksian ... 73

Gambar 5.3 Proses Mendapatkan Bahan Baku ... 78

Gambar 5.4 Proses Mengolah Bahan Baku Menjadi Produk Siap Jual ... 78

DAFTAR TABEL

Halaman

Tabel 2.1 Proyeksi Peningkatan Kebutuhan Konsumen ... 29

Tabel 3.1 Perkiraan Per Bulan Dan Total Penjualan Tahun ke-1 ... 44

Tabel 3.2 Perkiraan Per Bulan Dan Total Penjualan Tahun ke-2 ... 45

Tabel 3.3 Perkiraan Per Bulan Dan Total Penjualan Tahun ke-3 ... 45

Tabel 3.4 Perkiraan Per Bulan Dan Total Penjualan Tahun ke-4 ... 46

Tabel 3.5 Perkiraan Per Bulan Dan Total Penjualan Tahun ke-5 ... 46

Tabel 4.1 Peralatan Untuk Proses Produksi Hibikini (swimwear) ... 49

Tabel 4.2 Bahan Baku Untuk Produksi Hibikini(swimwear)... 53

Tabel 4.3 Biaya Bahan Baku Dan Produksi Hibikini(swimwear) 1... 54

Tabel 4.4 Biaya Bahan Baku Dan Produksi Hibikini(swimwear) 2... 54

Tabel 4.5 Biaya Bahan Baku Dan Produksi Hibikini(swimwear) 3... 55

Tabel 4.6 Biaya Bahan Baku Dan Produksi Hibikini (swimwear) 4... 55

Tabel 4.7 Biaya Bahan Baku Dan Produksi Hibikini (swimwear) 5... 56

Tabel 4.8 Biaya Bahan Baku Dan Produksi Hibikini(swimwear) 6... 56

Tabel 4.9 Biaya Operasional Produksi Hibikini(swimwear)... 57

Tabel 4.10 Kapasitas Penjualan Produksi Hibikini(swimwear) ... 58

Tabel 4.11 JNE Services ... 63

Tabel 5.1 Deskripsi Pekerjaan dan Spesifikasi Pekerjaan Hibikini (swimwear) .. 71

Tabel 5.2 Waktu Kerja dan Kompensasi Hibikini (swimwear) ... 74

Tabel 6.1 Kebutuhan Dana ... 83

Tabel 6.2 Harga Jual Hibikini (swimear) ... 84

Tabel 6.3 Neraca ... 85

Tabel 6.4 Laba Rugi Tahun ke-1... 86

Tabel 6.5 Laba Rugi Tahun ke-2... 88

Tabel 6.6 Laba Rugi Tahun ke-3... 90

Tabel 6.7 Laba Rugi Tahun ke-4... 92

Tabel 6.8 Laba Rugi Tahun ke-5... 94

Tabel 6.9 Operating Cash Flow Tahun 2016 - 2020 ... 96

Tabel 6.10 Perhitungan NPV Hibikini (swimwear) 2016 - 2020 ... 97

BAB 1

RINGKASAN EKSEKUTIF

1.1 Deskripsi Konsep Bisnis

Pembangunan dibidang industri merupakan salah satu bagian dari upaya

memajukan kesejahteraan dan demi keberlanjutan suatu bangsa. Kontribusi secara

nyata dalam upaya meningkatkan ekonomi suatu masyarakat dapat dilakukan

dengan bermacam-macam program, di antaranya membangun industri mikro dan

kecil. Karena merupakan pendorong percepatan kesejahteraan dan pembangunan

salah satu daerah. Untuk mendukung hal itu semua, maka pada tugas akhir ini,

industri yang akan dirancang dalam bisnis ini adalah sektor garmen, yaitu pada

industri pakaian renang wanita (swimwear).

Faktor penentu dalam pemilihan bisnis ini adalah pada dasarnya

kebutuhan manusia yang paling utama adalah sandang. Namun dalam membuka

usaha tidak akan semudah dengan apa yang telah dipikirkan dan direncanakan

sebelumnya, disamping itu hasil yang telah kita tentukan tidak hanya untuk

memenuhi kebutuhan operasional perusahaan sehari-hari saja melainkan harus

merencanakan proses bisnis yang berkelanjutan lainnya.

Sepenggal sejarah tentang pakaian renang (swimwear) atau pakaian renang

dua potong (two pieces) adalah sejenis pakaian renang wanita dengan ciri khas

dua bagian, satu menutupi buah dada, satu lagi menutupi daerah kewanitaan dan

dalam yang sangat kecil (g-string) sampai brief atau celana pendek square-cut.

Pakaian renang dua potong (two pieces) digunakan wanita untuk kegunaan

Atlentik (sport) telah ditemukan di lukisan-lukisan Yunani kuno dari

tahun 1400 SM. Baju renang modern diperkenalkan oleh Louis

Reard pada 1946 dan menimbulkan kegemparan ketika dipakai di

pantai-pantai Perancis pada 1947. Ia menamakan “Bikini” menurut (Atol, 2011) Bikini yang menjadi lokasi pengujian bom atom, karena seperti yang

dikatakannya efek yang ditimbulkan oleh bikini ini seperti bom atom. Menurut

etimologinya sendiri, bikini berasal dari bahasa Marshall "pik" yang berarti

"permukaan" dan "ni" yang berarti "kelapa". Bikini merupakan pakaian renang

pantai yang paling banyak digunakan di dunia, namun pada

perlombaan-perlombaan renang, jenis pakaian renang untuk wanita yang digunakan biasanya

adalah pakaian renang satu potong (one pieces). Seiring berjalannya waktu,

pakaian renang wanita tersebut telah menjadi trend fashion hingga sekarang ini, dan mejadi pakaian wajib untuk beberapa kalangan. (Wikipedia, 2010).

1.1.1 Latar Belakang

Dengan semakin berkembangnya dan semakin tingginya kebutuhan

masyarakat terhadap pelayanan yang berhubungan dengan kebutuhan

fashion, internet telah merevolusi cara dunia bisnis baik di tingkat local maupun global dalam aktivitas sehari-hari yang semakin melekat dan terus

meningkat. Begitu pentingnya arti internet untuk masyarakat luas yang

dengan mudah mendapat suatu informasi dan sebagai sarana komunikasi

menawarkankan suatu produk dengan efektifitas dan pertimbangan biaya

yang dibutuhkan juga relatif murah.

Internet merupakan jaringan yang luas yang terhubung antara satu sama lain melalui media online. Namun internet juga dapat menambah pendapatan seseorang dalam bidang perekonomian. Saat ini masyarakat

menyukai semua hal yang diberikan terlebih kepraktisannya yang dapat

memanjakan para penggila belanja untuk menjalankan kelangsungan

hidupnya, sehingga mulai merambah ke belanja online. Dan sebagai pelaku bisnis harus semakin jeli melihat peluang ini untuk memajukan

bisnis yang dimana peran media online berpotensi tepat sebagai bagian dari strategi penjualan yang dahsyat untuk meminimalisir biaya pemasaran

dalam pertumbuhan bisnis.

Menurut (bambang suhartono, 2013) adapun keunggulan internet atau media online dibanding media lainnya bagi dunia usaha bisnis, dengan uraian seperti di bawah ini :

a. Revenue Stream (aliran pendapatan) akan lebih menjanjikan bahkan lebih besar dibandingkan dengan bisnis konvesional yang memiliki

banyak kendala dalam proses promosi dan publikasi serta masalah

fleksibilitas.

b. Operating Cost (biaya operasional) yang lebih kecil dibandingkan bisnis konvensional, sehingga akan meningkatkan tingkat laba yang

c. Global Reach (jangkauan global) akan lebih mudah untuk diterapkan karena kelebihan internet yang dapat menjangkau seluruh pelosok wilayah geografis di dunia.

d. Customer Loyality (loyalitas pelanggan) dapat lebih diharapkan dan ditingkatkan sehingga akan menjaga kesinambungan usaha.

e. Suplier Management (pengaturan pengiriman) yang lebih mudah karena dapat memakai pihak ketiga sebagai alternatifnya.

f. High Fleksibility (tingkat fleksibilitas yang tinggi) karena dapat dilakukan kapan dan dimana saja tanpa dibatasi ruang dan waktu.

Dengan internet melalui media online dapat menghasilkan keuntungan yang besar jika pelaku bisnis memahami caranya. Dalam

menjalankan sebuah bisnis, keuntungan selalu menjadi tujuan utama.

Namun memikirkan keuntungan semata juga merupakan kekeliruan ketika

pelaku bisnis tidak mengenal bagaimana cara mendapatkan hasilnya

dengan menerapkan strategi yang tepat.

Menurut (Giovani Malinda, 2016) Adapun dampak dari pemasaran

menjalankan bisnis melalui internet melalui media online sebagai berikut :

a. Dampak positif

Bagi konsumen, bisnis online memudahkan pembeli dengan akses

yang mudah dan efektif di mana pembeli tidak perlu jauh-jauh

datang ke toko konvensional melainkan hanya perlu memesan

lewat internet dan langsung diantar.

Bagi penjual, bisnis online dapat mengurangi ongkos produksi

banyak, dan tidak perlu repot memajang-menyusun barang setiap

hari di toko.

b. Dampak negatif

Bagi pembeli, bisnis online yang tidak terpantau akan membuka

kesempatan terjadinya penipuan berbasis internet sehingga terjadi

kerugian besar dan ketidakpercayaan membeli barang secara

online.

Bagi penjual, bisnis online akan menjadi kesulitan jika tidak tahu

taktik pemasaran dan menarik kepercayaan konsumen di antara

banyaknya penjualan yang kurang konsisten sehingga

memengaruhi persebaran pasar.

Di Indonesia dengan perkembangan teknologi banyak orang yang

tertarik konsumsi belanja secara online yang kini sudah menjadi sebuah kebiasaan yang terus akan meningkat setiap tahunnya dengan

meningkatnya kelas social yang terjadi di kalangan masyarakat, khususnya

anak muda. kemajuan dunia fashion memungkinkan bisnis fashion tidak akan pudar untuk sekarang, Sebagai seorang enterpreneur yang melihat peluang potensial terus berkembang yang saat ini terjadi, maka penulis

memutuskan untuk terjun kedalam industri pakaian renang wanita. dengan

melihat bisnis ini cukup luas. Selain itu pasarnya memang cukup sempit,

sehingga menjanjikan keuntungan yang besar jika pelaku usaha

memahaminya.

fashion. Sehingga fashion secara tidak langsung dapat menjadi suatu kebiasaan terutama anak muda yang berada di kota-kota besar di

Indonesia, seperti Jakarta, Bandung, Bali, dan kota besar lainnya, maka

pakaian renang wanita pun terkena imbas fashion sebagai ciri gaya hidup modern anak muda di Indonesia. Yang dimana anak muda sekarang lebih

cenderung menyukai model baju renang yang bervariatif dan kekinian.

dengan keunikannya merupakan konsep yang ingin ditawarkan agar

terlihat cantik dan sexy saat berenang atau sekedar trend gaya hidup, Namun baju renang yang beredar dipasaran adalah baju renang yang

terbuka dan kurang cocok dengan budaya timur kita. Sehingga tidak

sedikit wanita yang mengurung niatnya berenang karena tidak banyak baju

renang khusus wanita yang sedikit tertutup/ tertutup. Hal ini yang akhirnya

melahirkan sebuah ide kreatif untuk membuat baju renang yang bernama

Hibikini (swimwear) yang tidak seperti baju renang biasa dengan tidak

menonjol sensualitas pemakainya. Hibikini (swimwear) didesain agar tidak

terbuka tapi masih nyaman untuk digunakan saat sedang berenang. Sadar

akan resiko yang begitu besar maka produk yang dihadirkan baik resiko

dari moralitas anak bangsa yang memulai merosot menggunakan pakaian

minim yang menjadi pertimbangan tersendiri oleh owner untuk menciptakan produk baju renang tanpa menonjolkan sensualitas dan tetap

fashionable.

1.1.2 Penjelasan produk

Hibikini (swimwear) merupakan produk barang belanja (shopping

dengan cara membandingkan berdasarkan kesesuaian mutu, harga, dan

model. Adapun kualitas produk atau mutu produk yang Hibikini

(swimwear) hasilkan memiliki beberapa keunggulan :

a. Berkualitas tinggi dan dapat memuaskan konsumen.

b. Konsumen bisa me-request desain yang diinginkan.

c. Desain unik yang up to date dan mengikuti trend.

d. Harga yang relatif murah/terjangkau dibandingkan dengan

kompetitor serupa.

e. Desain yang eksklsusif dan dibuat dalam jumlah terbatas.

f. Sesuai dengan selera anak muda masa kini.

g. Bahan yang nyaman.

Sehingga dari keunggulan produk tersebut dapat dipastikan

Hibikini (swimwear) dapat merajai pasar produk baju renang dikota

bandung khususnya dan umumnya untuk pasar online seluruh indonesia.

Hibikini (swimwear) mempunyai keunikan sendiri, para calon pembeli

bisa request model seperti apa yang diinginkan, atau memilih pattern yang

sudah disediakan karena Hibikini (swimwear) memiliki penjualan dengan

cara made by order. Tidak hanya itu produk Hibikini (swimwear) merupakan produk pakaian renang dengan fungsi ganda selaian dipakai

untuk kegiatan olahraga berenang juga memiliki model dan desain yang

fashionable sehingga dapat digunakan untuk sekedar berfoto dengan desain yg unik dan warna yang cerah untuk sekedar bersantai di pantai

dipastikan hanya segelintir produk serupa yang dapat ditemukan/ tidak

banyak. Maka dari itu owner membaca peluang bisnis yang bagus hingga kini tahun 2016 Hibikini (swimwear) mampu memproduksi kurang lebih

1.000 pcs / tahun. Dan adapun produk yang ditawarkan dengan harga yang

ditetapkan diusahakan berada jauh di bawah harga pasar atau kompetitif

sehingga dapat menarik minat pembeli. Harga yang Hibikini (swimwear)

tawarkan berkisar antara Rp.275.000 - Rp.425.000.

Hibikini (swimwear) pastikan memiliki kualitas produk yang baik

dan mampu bersaing dengan kompetitor serupa. Sehingga mampu

memberikan kepercayaan terhadap konsumen yang membeli produk

Hibikini (swimwear). Bahan yang digunakan oleh produk Hibikini

(swimwear) adalah polyster lycra khusus baju renang yang tentunya

nyaman di gunakan dan jasa digital printing sebagai pendukung untuk menghasilkan sebuah produk jadi. Owner berkesimpulan bahwa bahan baku yang digunakan untuk membuat sebuah produk baju renang sangat

mudah dan terjangkau sehingga dengan adanya kemudahan tersebut

Hibikini (swimear) mampu bertahan. Segmen pasar yang dituju remaja

sampai dengan dewasa yang berumur 16-35 tahun, karena selalu

mengikuti perkembangan trend terbaru atau up to date yang memiliki akan

ke mulut (worth of mouth) merupakan sebuah bentuk promosi yang masih

efektif seiring dengan perkembangannya. Selain itu juga Hibikini

(swimwear) mengikuti Event fashion local berupa pameran atau bazaar yang diselenggarakan pada waktu-waktu tertentu.

Untuk mengukur apakah usaha Hibikini (swimwear) layak atau

tidak untuk dijalankan, maka diperlukan perhitungan kelayakan investasi.

Menurut perhitungan Net Present Value, dalam usaha Hibikini (swimwear) adalah sebesar Rp.781.206.161,5 dan nilainya > 0, maka

usaha Hibikini (swimwear) untuk dijalankan. Selain itu dari perhitungan

Payback period lamanya pengembalian pembiayaan modal awal hibikini (swimwear) yaitu selama 4 bulan 19 hari maka layak untuk dijalankan.

dan juga nilai Profitability Index > 1 (11,76) sehingga bisnis ini layak untuk dijalankan.

1.1.3 Produk Yang Dihasilkan

Hibikini (swimwear) mengeluarkan 6 (enam) produk yang siap

dipasarkan, ke enam jenis produk ini diharapkan mampu memenuhi minat,

keinginan, dan selera konsumen. Berikut ini adalah jenis produk yang

ditawarkan Hibikini (swimwear) :

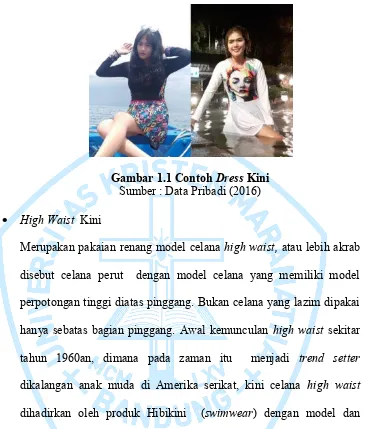

Dress Kini

Merupakan pakaian renang dengan model dress yang pengembangan dari produk Hibikini (swimwear) dengan menyesuaikan selera

sangat mampu mewakili keinginan para penggemar pakaian renang

dengan balutan yang terkesan tidak seronok.

Gambar 1.1 Contoh Dress Kini

Sumber : Data Pribadi (2016)

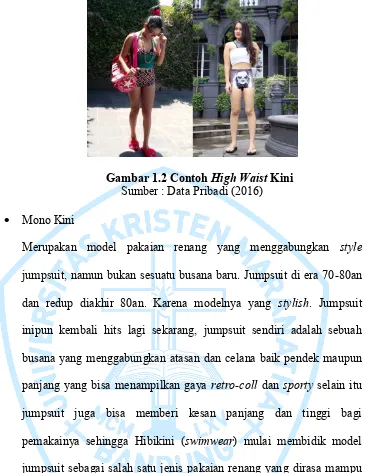

High Waist Kini

Merupakan pakaian renang model celana high waist, atau lebih akrab disebut celana perut dengan model celana yang memiliki model

perpotongan tinggi diatas pinggang. Bukan celana yang lazim dipakai

hanya sebatas bagian pinggang. Awal kemunculan high waist sekitar tahun 1960an, dimana pada zaman itu menjadi trend setter dikalangan anak muda di Amerika serikat, kini celana high waist dihadirkan oleh produk Hibikini (swimwear) dengan model dan

Gambar 1.2 Contoh High Waist Kini

Sumber : Data Pribadi (2016)

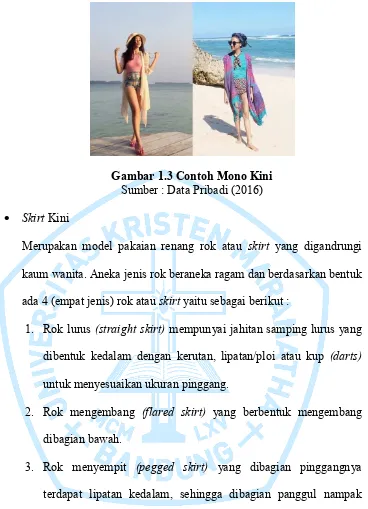

Mono Kini

Merupakan model pakaian renang yang menggabungkan style jumpsuit, namun bukan sesuatu busana baru. Jumpsuit di era 70-80an

dan redup diakhir 80an. Karena modelnya yang stylish. Jumpsuit inipun kembali hits lagi sekarang, jumpsuit sendiri adalah sebuah

busana yang menggabungkan atasan dan celana baik pendek maupun

panjang yang bisa menampilkan gaya retro-coll dan sporty selain itu jumpsuit juga bisa memberi kesan panjang dan tinggi bagi

pemakainya sehingga Hibikini (swimwear) mulai membidik model

jumpsuit sebagai salah satu jenis pakaian renang yang dirasa mampu

Gambar 1.3 Contoh Mono Kini

Sumber : Data Pribadi (2016)

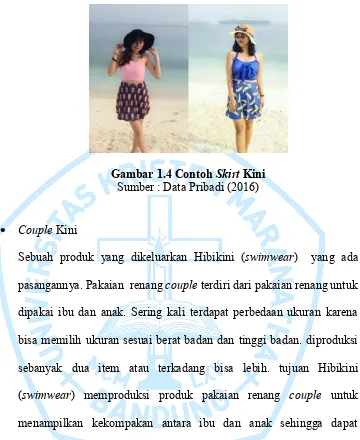

Skirt Kini

Merupakan model pakaian renang rok atau skirt yang digandrungi kaum wanita. Aneka jenis rok beraneka ragam dan berdasarkan bentuk

ada 4 (empat jenis) rok atau skirt yaitu sebagai berikut :

1. Rok lurus (straight skirt) mempunyai jahitan samping lurus yang dibentuk kedalam dengan kerutan, lipatan/ploi atau kup (darts) untuk menyesuaikan ukuran pinggang.

2. Rok mengembang (flared skirt) yang berbentuk mengembang dibagian bawah.

3. Rok menyempit (pegged skirt) yang dibagian pinggangnya terdapat lipatan kedalam, sehingga dibagian panggul nampak

lebih besar dan semakin kebawah bentuknya semakin menyempit.

4. Rok lingkaran (circular skirt) yang polanya berbentuk lingkaran baik setengah lingkaran maupun full lingkaran.

Dengan berbagai jenis skirt dapat dipesan sesuai selera konsumen sehingga produk yang diproduksi jauh dari kesan gagal produk

merupakan jenis pakaian yang diminati kaum urban masa kini menjadi

salah satu alasan Hibikini (swimwear) memproduksi rok atau skirt.

Gambar 1.4 Contoh Skirt Kini

Sumber : Data Pribadi (2016)

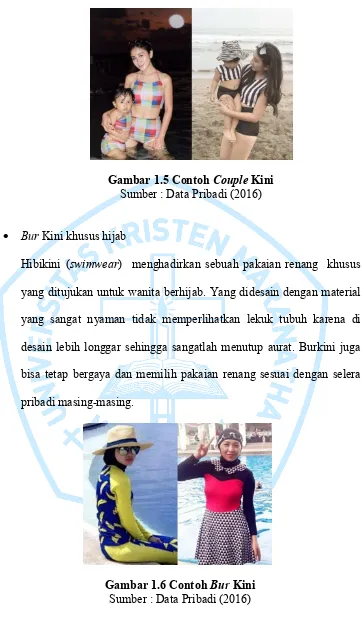

Couple Kini

Sebuah produk yang dikeluarkan Hibikini (swimwear) yang ada

pasangannya. Pakaian renang couple terdiri dari pakaian renang untuk

dipakai ibu dan anak. Sering kali terdapat perbedaan ukuran karena

bisa memilih ukuran sesuai berat badan dan tinggi badan. diproduksi

sebanyak dua item atau terkadang bisa lebih. tujuan Hibikini

(swimwear) memproduksi produk pakaian renang couple untuk menampilkan kekompakan antara ibu dan anak sehingga dapat

disimpulkan pelanggan pakaian renang couple adalah kebanyakan ibu

Gambar 1.5 Contoh Couple Kini

Sumber : Data Pribadi (2016)

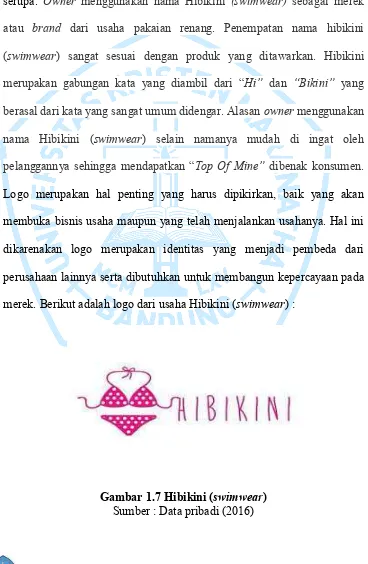

Bur Kini khusus hijab

Hibikini (swimwear) menghadirkan sebuah pakaian renang khusus

yang ditujukan untuk wanita berhijab. Yang didesain dengan material

yang sangat nyaman tidak memperlihatkan lekuk tubuh karena di

desain lebih longgar sehingga sangatlah menutup aurat. Burkini juga

bisa tetap bergaya dan memilih pakaian renang sesuai dengan selera

pribadi masing-masing.

Gambar 1.6 Contoh Bur Kini

1.2 Deskripsi Bisnis

Dalam memulai suatu usaha bisnis tentu mebangun sebuah merek

atau brand menjadi hal yang paling utama. Merek adalah produk yang mampu memberikan dimensi tambahan yang secara unik membedakannya

dari produk-produk lain yang dirancang untuk memuaskan kebutuhan

serupa. Owner menggunakan nama Hibikini (swimwear) sebagai merek

atau brand dari usaha pakaian renang. Penempatan nama hibikini

(swimwear) sangat sesuai dengan produk yang ditawarkan. Hibikini

merupakan gabungan kata yang diambil dari “Hi” dan “Bikini” yang

berasal dari kata yang sangat umum didengar. Alasan owner menggunakan

nama Hibikini (swimwear) selain namanya mudah di ingat oleh

pelanggannya sehingga mendapatkan “Top Of Mine” dibenak konsumen.

Logo merupakan hal penting yang harus dipikirkan, baik yang akan

membuka bisnis usaha maupun yang telah menjalankan usahanya. Hal ini

dikarenakan logo merupakan identitas yang menjadi pembeda dari

perusahaan lainnya serta dibutuhkan untuk membangun kepercayaan pada

Logo tersebut memiliki arti sebagai berikut :

Hibikini (swimwear) adalah nama usaha bisnis yang akan di

jalankan

Makna logo : merupakan pakaian dalam yang identik dengan wanita

diharapkan memberikan kenyamanan bagi para wanita, selain dapat

digunakan sebagai pakaian wajib wanita namun juga digunakan untuk

dunia fashion. Sehingga owner memilih gambar pakaian dalam berbentuk bikini agar dapat mempresentasikan produk yang dipasarkan.

Teori warna : menyatakan bahwa warna mempunyai sifat dan watak

yang sering diasosiasikan dengan suasana, waktu, dan kesempatan. Jadi

setiap warna mempunyai sifat tersendiri yang menunjukkan ciri

khasnya. Dengan itu Hibikini (swimwear) mengambil dominan warna

pink (merah jambu). Karena warna pink dapat mengalirkan energi

positif bagi si pemakai sehingga menjadi relax dan mudah didekati.

Motif polkadot : menggambarkan keceriaan dan hal-hal yang

menyenangkan.

Latar warna putih : bermakna netral dan terang. Namun putih juga bisa

mewakilkan dalam dunia fashion.

Profil Perusahaan

1. Nama Perusahaan : Hibikini (swimwear) 2. Bidang Usaha : Fashion

3. Jenis Produk : Pakaian 4. Bentuk Kepemilikan : Persorangan 5. Nomor Telepon : 08112105798

6. Instagram : Hibikini_

Biodata Pemilik

1. Nama : Ezaria S

2. Jabatan : Founder

3. Tempat dan Tanggal Lahir : Bangka, 14 Maret 1992 4. Alamat Rumah : Kota baru parahyangan

tatarmayang sunda Jl.mayang hegar no.18 padalarang-bandung 5. Nomor Telepon : 081294640503 6. Alamat E-mail : Sezzaria@yahoo.com 7. Pendidikan Terakhir : S1

Visi, Misi, Dan Tujuan Dari Hibikini (swimwear):

1. Visi :

Menjadi brand yang selalu dicari dan diingat oleh konsumen dan

memberikan kepuasan produk yg memiliki kredibilitas dengan

ciri khas yg unik untuk perkembangan trend fashion yang terbaru secara tingkat local maupun global.

2. Misi :

Memberikan pelayanan terbaik bagi konsumen, berupa

kemudahan dalam berbelanja serta memiliki kualitas produk

yang baik dan harga relatif murah.

Membantu konsumen dalam hal menemukan pakaian renang

yang cocok di budaya timur kita tanpa harus ragu

mengenakannya.

Menciptakan sebuah hasil karya yang kreatif dan inovatif

dengan desain, motif, dan model yang variatif.

Memperluas jaringan/relasi untuk menarik konsumen agar selalu

berbelanja di Hibikini (swimwear).

Mengikuti event di bidang fashion sebagai salah satu bagian dari

eksistensi Hibikini (swimwear).

Menjadi kepuasan pelanggan sebagai tolak ukur keberhasilan.

3. Tujuan :

Ingin mempermudah bagi siapa saja yang ingin berbelanja tanpa

harus repot keluar rumah karna kesibukan urusan pekerjaan

lainnya melalui media online.

Menjadikan usaha Hibikini (swimwear) yang memberikan profit

besar sehingga mampu bertahan untuk kedepannya.

Memberikan kepuasan dengan service yang maksimal kepada

konsumen.

Membangun kepercayaan yang tinggi dengan pelanggan dan

BAB 6

ASPEK KEUANGAN

Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana,

proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan

investasi. Proyeksi keuangan ini akan dibuat dalam jangka waktu 5 ( lima) tahun.

Berikut adalah perkiraan perhitungannya :

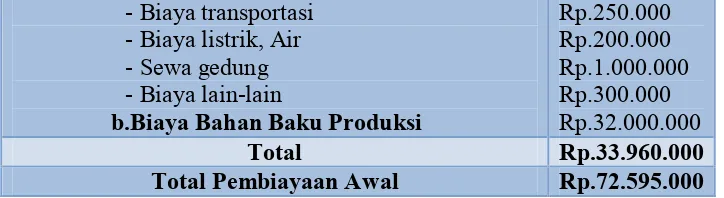

6.1 Kebutuhan Dana

Bagian ini menjelaskan tentang kebutuhan dana untuk operasional

usaha Hibikini (swimwear):

Tabel 6.1 Kebutuhan Dana

Komponen Investasi Jumlah

1. Aktiva Tetap : a. Peralatan

-Mesin jahit (2 buah X @Rp.5.000.000) -Mannequin (1 buah X @Rp.150.000) -Setrika (1 buah X @ Rp.135.000) -Kursi (8 buah X @ Rp.25.000)

-Lemari pakaian (1 buah X@Rp.400.000) -Mesin obras (1 buah X @ Rp.3.750.000) -Perlengkapan jahit ( penggaris pola, gunting, kapur, jarum pentul, meteran, kertas buram, jarum, benang, rader)

-Rak baju ( 1 buah X Rp.200.000) 2. Aktiva Lancar (per bulan) :

Sumber : Data Pribadi (2016)

Umur ekonomis dari aktiva tetap milik Hibikini (swimwear) adalah

5 (lima) tahun, oleh sebab itu biayanya adalah sebagai berikut:

Rp.72.595.000 / 5 tahun = Rp.14.519.000

Rp.14.519.000 / 12 bulan = Rp.1.209. 916,67

Rp.1.209.916,67 / 100 pcs = Rp.12.099,2 (untuk balik modal diperlukan

untung sebesar Rp.12.099,2 per pcs)

Dalam satu bulan diharapkan Hibikini (swimear) dapat menjual produknya

minimal 100 pcs. Berikut penentuan harga jualnya:

Tabel 6.2 Harga Jual Hibikini (swimear)

Produk Biaya Produksi Harga Jual

Dress Kini Rp.165.750 Rp.285.000 High Waist

Kini Rp.131.950 Rp.275.000

Mono Kini Rp.160.950 Rp.285.000

Skirt Kini Rp.154.450 Rp.285.000

Couple Kini Rp.253.700 Rp.425.000 Bur Kini

Khusus Hijab Rp.264.450 Rp.425.000

Sumber : Data Pribadi (2016) -Biaya transportasi

-Biaya listrik, Air -Sewa gedung -Biaya lain-lain

b.Biaya Bahan Baku Produksi

6.2 Sumber Dana

Sumber dana usaha Hibikini (swimwear) diperoleh dari pihak

internal (berasal dari dana pribadi). Pemilik menyetorkan modal awal

sebesar Rp.72.595.000.

6.3 Proyeksi Neraca

Berikut ini merupakan proyeksi neraca dari Hibikini (swimwear) :

Tabel 6.3 Neraca

Aktiva Jumlah (Rp) Passiva Jumlah (Rp)

Aset lancar Rp.33.960.000 Kewajiban 0

Aset tetap : Ekuitas :

Peralatan Rp.15.335.000 Modal awal Rp.72.595.000

Perlengkapan Rp.23.450.000

Total aktiva Rp.72.595.000 Total Passiva Rp.72.595.000

6.4 Proyeksi Laba Rugi

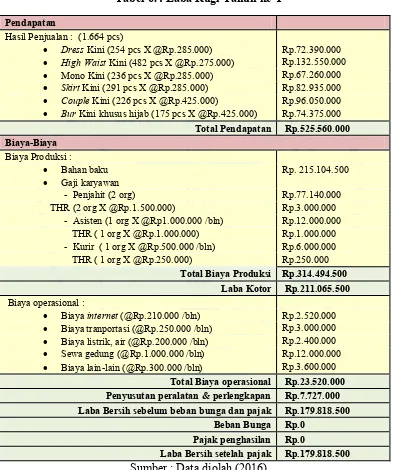

Berikut ini merupakan proyeksi laba rugi dari Hibikini(swimwear) :

Tabel 6.4 Laba Rugi Tahun ke-1

Pendapatan

Hasil Penjualan : (1.664 pcs)

Dress Kini (254 pcs X @Rp.285.000) Rp.72.390.000

High Waist Kini (482 pcs X @Rp.275.000) Rp.132.550.000

Mono Kini (236 pcs X @Rp.285.000) Rp.67.260.000

Skirt Kini (291 pcs X @Rp.285.000) Rp.82.935.000

Couple Kini (226 pcs X @Rp.425.000) Rp.96.050.000

Bur Kini khusus hijab (175 pcs X @Rp.425.000) Rp.74.375.000

Total Pendapatan Rp.525.560.000 Biaya-Biaya

Biaya Produksi :

Bahan baku Rp. 215.104.500

Gaji karyawan

- Penjahit (2 org) Rp.77.140.000

THR (2 org X @Rp.1.500.000) Rp.3.000.000

- Asisten (1 org X @Rp1.000.000 /bln) Rp.12.000.000

THR ( 1 org X @Rp.1.000.000) Rp.1.000.000

- Kurir ( 1 org X @Rp.500.000 /bln) Rp.6.000.000

THR ( 1 org X @Rp.250.000) Rp.250.000

Total Biaya Produksi Rp.314.494.500 Laba Kotor Rp.211.065.500

Biaya operasional :

Biaya internet (@Rp.210.000 /bln) Rp.2.520.000

Biaya tranportasi (@Rp.250.000 /bln) Rp.3.000.000

Biaya listrik, air (@Rp.200.000 /bln) Rp.2.400.000

Sewa gedung (@Rp.1.000.000 /bln) Rp.12.000.000

Biaya lain-lain (@Rp.300.000 /bln) Rp.3.600.000

Total Biaya operasional Rp.23.520.000 Penyusutan peralatan & perlengkapan Rp.7.727.000 Laba Bersih sebelum beban bunga dan pajak Rp.179.818.500

Beban Bunga Rp.0 Pajak penghasilan Rp.0

Keterangan :

Gaji karyawan penjahit sesuai dari perhitungan jumlah pemesanan produk

total 1.664 pcs.

1.438 pcs X @Rp.45.000 /pcs = Rp.64.710.000

226 pcs X @Rp.55.000 /pcs = Rp.12.430.000

Maka, total gaji karyawan penjahit dalam tahun ke-1 sebanyak

Rp.77.140.000

Rp.77.140.000 : 2 org = Rp.38.570.000 /tahun (1 org)

Rp.38.570.000 : 12 bln = Rata-rata Rp.3.214.166,67 /bln

Tabel 6.5 Laba Rugi Tahun ke-2

Pendapatan

Hasil Penjualan : (1.927 pcs)

Dress Kini (262 pcs X @Rp.285.000) Rp.74.670.000

High Waist Kini (516 pcs X @Rp.275.000) Rp.141.900.000

Mono Kini (251 pcs X @Rp.285.000) Rp.71.535.000

Skirt Kini (418 pcs X @Rp.285.000) Rp.119.130.000

Couple Kini (256 pcs X @Rp.425.000) Rp.108.800.000

Bur Kini khusus hijab (224 pcs X @Rp.425.000) Rp.95.200.000

Total Pendapatan Rp.611.235.000 Biaya-Biaya

Total Biaya Produksi Rp.362.905.250 Laba Kotor Rp.248.329.750

Biaya operasional :

Biaya internet (@Rp. 210.000 /bln) Rp.2.520.000

Biaya tranportasi (@Rp. 250.000 /bln) Rp.3.000.000

Biaya listrik, air (@Rp.200.000 /bln) Rp.2.400.000

Sewa gedung (@Rp.1.000.000 /bln) Rp.12.000.000

Biaya lain-lain (@Rp.300.000 /bln) Rp.3.600.000

Total Biaya operasional Rp.23.520.000 Penyusutan peralatan & perlengkapan Rp.7.727.000 Laba Bersih sebelum beban bunga dan pajak Rp.217.082.750

Beban Bunga Rp.0

Keterangan :

Gaji karyawan penjahit sesuai dari perhitungan jumlah pemesanan produk

total 1.927 pcs.

1.671 pcs X @Rp.45.000 /pcs = Rp.75.195.000

256 pcs X @Rp.55.000 /pcs = Rp.14.080.000

Maka, total gaji karyawan penjahit dalam tahun ke-2 sebanyak

Rp.89.275.000

Rp.89.275.000 : 2 org = Rp.44.637.500 /tahun (1 org)

Rp.44.637.500 : 12 bln = Rata-rata Rp.3719.791,67 /bln

Ketentuan perpajakan usaha online menurut (dasto ledyanto, 2010)

Pengusaha perorangan melalui media internet (online) wajib membayar

pajak sesuai dengan aturan. Meskipun tidak memiliki tempat usaha secara

fisik, kewajiban membayar pajak penghasilan (PPh) tetap mengikat.

Berdasarkan PP Nomor 46 tahun 2013 perlakuan pajak pengusaha

melalui internet (online) dikenakan pajak sama dengan pajak UMKM,

yaitu 1% dari omset.

Pajak penghasilan tahun ke-2 :

Tabel 6.6 Laba Rugi Tahun ke-3

Pendapatan

Hasil Penjualan : (2.268 pcs)

Dress Kini (286 pcs X @Rp.285.000) Rp.81.510.000

HighWaist Kini(693 pcs X @Rp.275.000) Rp.190.575.000

Mono Kini (292 pcs X @Rp.285.000) Rp.83.220.000

Skirt Kini (464 pcs X @Rp.285.000) Rp.132.240.000

Couple Kini (275 pcs X @Rp.425.000) Rp.116.875.000

Bur Kini khusus hijab (258 pcs X @Rp. 425.000) Rp.109.650.000

Total Pendapatan Rp.714.070.000

Biaya-Biaya

Total Biaya Produksi Rp.417.753.650

Laba Kotor Rp.296.316.350

Biaya operasional :

Biaya internet (@Rp.210.000/ bln) Rp.2.520.000

Biaya tranportasi (@Rp.250.000/ bln) Rp.3.000.000

Biaya listrik, air (@Rp.200.000/ bln) Rp.2.400.000

Sewa gedung ( @Rp.1.000.000/ bln) Rp.12.000.000

Biaya lain-lain (@Rp.300.000/ bln) Rp.3.600.000

Total Biaya operasional Rp.23.520.000

Penyusutan peralatan & perlengkapan Rp.7.727.000

Laba Bersih sebelum beban bunga dan pajak Rp.265.069.350

Beban Bunga Rp.0

Pajak penghasilan 1% Rp.2.650.693,5

Keterangan :

Gaji karyawan penjahit sesuai dari perhitungan jumlah pemesanan produk

total 2.268 pcs.

1.993 pcs X @Rp.45.000 /pcs = Rp.89.685.000

275 pcs X @Rp. 55.000 /pcs = Rp.15.125.000

Maka, total gaji karyawan penjahit dalam tahun ke-3 sebanyak

Rp.104.810.000

Rp.104.810.000 : 2 org = Rp.52.405.000 /tahun (1 org)

Rp.52.405.000 : 12 bln = Rata-rata Rp.4.367.083,3 /bln

Ketentuan perpajakan usaha online menurut (dasto ledyanto, 2010)

Pengusaha perorangan melalui media internet (online) wajib membayar

pajak sesuai dengan aturan. Meskipun tidak memiliki tempat usaha secara

fisik, kewajiban membayar pajak penghasilan (PPh) tetap mengikat.

Berdasarkan PP Nomor 46 tahun 2013 perlakuan pajak pengusaha melalui

internet (online) dikenakan pajak sama dengan pajak UMKM, yaitu 1%

dari omset.

Pajak penghasilan tahun ke-3 :

Tabel 6.7 Laba Rugi Tahun ke-4

Pendapatan

Hasil Penjualan : (3.412 pcs)

Dress Kini (529 pcs X @Rp.285.000) Rp.150.765.000

High Waist Kini(1.103 pcs X @Rp.275.000) Rp.303.325.000

Mono Kini (432 pcs X @Rp.285.000) Rp.123.120.000

Skirt Kini (558 pcs X @Rp.285.000) Rp.159.030.000

Couple Kini (448 pcs X @Rp.425.000) Rp.190.400.000

Bur Kini khusus hijab (342 pcs X @Rp.425.000) Rp.145.350.000

Total Pendapatan Rp.1.071.990.000 Biaya-Biaya

Total Biaya Produksi Rp.623.985.600 Laba Kotor Rp.448.004.400

Biaya operasional :

Biaya internet (@Rp.210.000 /bln) Rp.2.520.000

Biaya tranportasi (@Rp.250.000 /bln) Rp.3.000.000

Biaya listrik, air (@Rp.200.000 +5 % /bln) Rp.2.520.000

Sewa gedung ( @Rp 1.000.000 + 10% /bln) Rp.13.200.000

Biaya lain-lain (@Rp.300.000 /bln)

Biaya pemasaran :

- Event fashion local ( booth sz M @Rp.7.600.000)

Rp.3.600.000

Rp.7.600.000

Total Biaya operasional Rp.32.440.000 Penyusutan peralatan & perlengkapan Rp.7.727.000 Laba Bersih sebelum beban bunga dan pajak Rp.407.837.400

Beban Bunga Rp.0

Keterangan :

Gaji karyawan penjahit sesuai dari perhitungan jumlah pemesanan produk

total 3.412 pcs. Namun 1.000 pcs produk adalah persediaan stock untuk

mengikuti event fashion local.

2.964 pcs X @Rp.45.000 /pcs = Rp.133.380.000

448 pcs X @Rp.55.000 /pcs = Rp.24.640.000

Maka, total gaji karyawan penjahit dalam tahun ke-4 sebanyak

Rp.158.020.000

Rp.158.020.000 : 2 org = Rp.79.010.000 /tahun (1 org)

Rp.79.010.000 : 12 bln = Rata-rata Rp.6.584.166,67 /bln

Ketentuan perpajakan usaha online menurut (dasto ledyanto, 2010)

Pengusaha perorangan melalui media internet (online) wajib membayar

pajak sesuai dengan aturan. Meskipun tidak memiliki tempat usaha secara

fisik, kewajiban membayar pajak penghasilan (PPh) tetap mengikat.

Berdasarkan PP Nomor 46 tahun 2013 perlakuan pajak pengusaha melalui

internet (online) dikenakan pajak sama dengan pajak UMKM, yaitu 1%

dari omset.

Pajak penghasilan tahun ke-4 :

Tabel 6.8 Laba Rugi Tahun ke-5

Pendapatan

Hasil Penjualan : (3.811 pcs)

Dress Kini (523 pcs X@Rp.285.000) Rp.149.055.000

High Waist Kini (1251 pcs X @Rp.275.000) Rp.344.025.000

Mono Kini (493 pcs X @Rp.285.000) Rp.140.505.000

Skirt Kini (641pcs X @Rp.285.000) Rp182.685.000

Couple Kini (485 pcs X @Rp.425.000) Rp.206.125.000

Bur Kini khusus hijab (418 pcs X @Rp.425.000) Rp.177.650.000

Total Pendapatan Rp.1.200.045.000 Biaya-Biaya

Total Biaya Produksi Rp.694.642.100 Laba Kotor Rp.505.402.900

Biaya operasional :

Biaya internet (@Rp.210.000 /bln) Rp.2.520.000

Biaya tranportasi (@Rp.250.000 /bln) Rp.3.000.000

Biaya listrik, air (@Rp.200.000 + 5% /bln) Rp.2.520.000

Sewa gedung (@Rp1.000.000 + 10% /bln) Rp.13.200.000

Biaya lain-lain (@Rp.300.000 /bln)

Biaya pemasaran :

- Event fashion local ( booth sz M @Rp.7.600.000)

Rp.3.600.000

Rp.7.600.000

Total Biaya operasional Rp.32.440.000 Penyusutan peralatan & perlengkapan Rp.7.727.000 Laba Bersih sebelum beban bunga dan pajak Rp.465.235.900

Beban Bunga Rp.0

Keterangan :

Gaji karyawan penjahit sesuai dari perhitungan jumlah pemesanan produk

total 3.811 pcs. Namun 1.000 pcs produk adalah persediaan stock untuk

mengikuti event fashion local.

3.326 pcs X @Rp.45.000 /pcs = Rp.149.670.000

485 pcs X @Rp.55.000 /pcs = Rp.26.675.000

Maka, total gaji karyawan penjahit dalam tahun ke-5 sebanyak

Rp.176.345.000

Rp.176.345.000 : 2 org = Rp.88.172.500 /tahun (1 org)

Rp.88.172.500 : 12 bln = Rata-rata Rp.7.347.708,3 /bln

Ketentuan perpajakan usaha online menurut (dasto ledyanto, 2010)

Pengusaha perorangan melalui media internet (online) wajib membayar

pajak sesuai dengan aturan. Meskipun tidak memiliki tempat usaha secara

fisik, kewajiban membayar pajak penghasilan (PPh) tetap mengikat.

Berdasarkan PP Nomor 46 tahun 2013 perlakuan pajak pengusaha melalui

internet (online) dikenakan pajak sama dengan pajak UMKM, yaitu 1%

dari omset.

Pajak penghasilan tahun ke-5 :

6.5 Proyeksi Arus Kas (Cash Flow)

Laporan keuangan yang memperhatikan penerimaan kas (cash in

flow)dan pengeluaran kas (cash out flow) perusahaan selama satu periode

waktu. Pada arus kas suatu perusahaan dapat bertambah terus, misalnya

untuk pengeluaran pembelian bahan baku, pembayaran gaji, kompensasi,

dan lain sebagainya. Akan tetapi ada juga aliran arus kas yg bersifat tidak

terus menerus contohnya untuk pembayaran pajak penghasilan, beban

bunga, dan lain-lain.Proyeksi arus kas (cash flow)ini memberikan

informasi yang relevan dengan mengklasifikasikan transaksi berdasarkan

pada kegiatan operasional, investasi dan pendanaan. Berikut ini

merupakan operational cash flow dari usaha Hibikini (swimwear) untuk

tahun 2016-2020, yaitu :

Tabel 6.9 Operating Cash Flow Tahun 2016 - 2020

6.6 Penilaian Kelayakan Investasi

Penilaian untuk menentukan apakah suatu usaha/ investasi tersebut

layak atau tidak untuk dijalankan ditinjau dari aspek keuangan yang akan

memberikan keuntungan dan manfaat yang maksimal (tercapai sesuai

dengan keinginan perusahaan). Maka metode yang biasa digunakan dalam

penilaian kelayakan usaha / investasi adalah sebagai berikut :

Net Present Value (NPV)

Metode ini merupakan nilai dari suatu usaha/ investasi yang

bersangkutan yang diperoleh berdasarkan selisih antara cash flow

yang dihasilkan terhadap investasi yang dikeluarkan. Untuk

menghitung NPV diperlukan data tentang perkiraan biaya investasi,

biaya operasi, dan pemeliharaan serta perkiraan manfaat dari usaha

yang direncanakan pada tingkat discount rate tertentu. Berikut ini

merupakan perhitungan Net present value (NPV) dari usaha Hibikini

(swimwear) dengan discount rate 20% :

Tabel 6.10 Perhitungan NPV Hibikini (swimwear) 2016 - 2020

Tahun Operating Cash Flow Discount Factor Present Value

Ke-1 Rp.187.545.500 0,8333 Rp.156.281.665,2

Ke-2 Rp.222.638.922,5 0,6944 Rp154.600.467,8

Ke-3 Rp.270.145.656,5 0,5787 Rp.156.333.291,4

Ke-4 Rp.411.486.026 0,4822 Rp.198.418.561,7

Ke-5 Rp.468.310.541 0,4018 Rp.188.167.175,4

Total Present Value Rp.853.801.161,5

Initial Investment Rp.72.595.000

NPV Rp.781.206.161,5

Persyaratan apakah suatu usaha layak diterima adalah jika NPV > 0 ,

karena NPV dalam usaha ini adalah sebesar Rp.781.206.161,5 dan

nilainya > 0, maka usaha Hibikini (swimwear) layak atau feasible

untuk dijalankan.

Payback Period (Periode Pengembalian)

Metode ini mencoba mengukur seberapa lama suatu usaha/

investasi terhadap jangka waktu yang diperoleh untuk

mengembalikan investasi awal. Semakin pendek jangka waktu

kembalinya, maka semakin kecil resiko yang ditanggung oleh

perusahaan.Berikut ini adalah perhitungan payback period dari usaha

Hibikini (swimwear) :

Tabel 6.11 Payback Period

Tahun Operating Cash Flow Cumulative Cash Flow

ke-1 Rp. 187.545.500 Rp. 187.545.500

ke-2 Rp. 222.638.922,5 Rp. 410.184.422,5

ke-3 Rp. 270.145.656,5 Rp. 680.330.079

ke-4 Rp. 411.486.026 Rp. 1.091.816.105

ke-5 Rp. 468.310.541 Rp. 1.560.126.646

Sumber : Data Pribadi (2016)

Rumus payback period adalah :

Jadi, lamanya pengembalian pembiayaan modal awal Hibikini

(swimwear) yaitu selama 4 bulan 19 hari.

Profitability Index (PI)

Metode yang mendasarkan pada perbandingan seluruh nilai

present value (PV) dari cash flow masuk di masa datang terhadap

investasi awal.Berikut ini merupakan perhitungan profitability index

(PI) dari usaha Hibikini (swimwear).

Rumus profitability index adalah :

PI = Total Present Value X 1 Initial Investment

= Rp.853.801.161,5 X 1 Rp.72.595.000

= 11,76

Oleh karena itu, nilai profitability index > 1, maka usaha

Hibikini (swimwear) layak dijalankan. Profitability index yang > 1

menunjukkan bahwa pengembalian dari investasi yang dilakukan

Hibikini (swimwear) akan menghasilkan tingkat keuntungan yang

THESIS

In Partial Fullfilment of The Requirements for the Degree of

Bachelor of Science in Management

By

EZA RIA

1052197

MANAGEMENT PROGRAM STUDY

FACULTY OF ECONOMICS

MARANATHA CHRISTIAN UNIVERSITY

BANDUNG

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh

Sidang sarjana strata 1 (S-1)

Oleh

EZA RIA

1052197

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

KATA PENGANTAR

Dengan mengucap puji dan syukur penulis panjatkan kepada Allah SWT, yang telah melimpahkan segala rahmat, nikmat dan hidayah-Nya. Karena berkat bantuan dan kebesaran-Nya sehingga penulis dapat menyelesaikan penyusunan tugas akhir Business Plan yang berjudul “HIBIKINI (SWIMWEAR)” dengan maksimal.

Adapun penyusunan Business Plan ini penulis menyusun dengan maksud dan tujuan untuk memenuhi tugas akhir dan melengkapi salah satu syarat memperoleh gelar Sarjana pada Program Studi Manajemen Kewirausahaan, Fakultas Ekonomi, Jurusan Manajemen Universitas Kristen Maranatha.

Dalam usaha menyelesaikan skripsi ini, penulis menyadari sepenuhnya akan keterbatasan waktu, pengetahuan, dan biaya sehingga tanpa bantuan dan bimbingan dari berbagai pihak tidaklah mungkin berhasil dengan baik. Oleh karena itu dalam kesempatan ini dengan senang hati dan tidak lah berlebihan apabila mungucapkan banyak trimakasih kepada yang terhormat :

1. Bapak Henky Lisan Suwarno, S.E., M.Si. selaku dosen pembimbing penulis yang telah berbaik hati mencurahkan segenap waktu, tenaga dan pikirannya juga dengan sabar membimbing, mengarahkan, memberikan petunjuk dan saran-saran sehingga penulis dapat menyelesaikan skripsi ini dengan maksimal.

2. Bapak Peter, S.E., M.T, selaku dosen wali yang telah banyak memberikan informasi dan pengarahan dalam menentukan mata kuliah selama proses perkuliahan di Universitas Kristen Maranatha.

3. Bapak Dr.Mathius Tandiontong, S,E., M.M., Ak., CA. selaku Dekan Fakultas Ekonomi Universitas Kristen Maranatha.

4. Ibu Dr.Ratna widiastuti, M.T. selaku Dekan I Fakultas Ekonomi Universitas Kristen Maranatha.

5. Ibu Nonie Magdalena, S.E., M.Si. selaku Ketua Prodi Manajemen Fakultas Ekonomi Universitas Kristen Maranatha.

6. Bapak Rully Arlan Tjahyadi, S.E., M.Si. selaku sekretaris Prodi Manajemen Fakultas Ekonomi Universitas Kristen Maranatha.

7. Seluruh dosen dan staf pengajar Fakultas Ekonomi Universitas Kristen Maranatha yang telah membantu dalam kelancaran proses belajar dan selama penyusunan skripsi ini.

8. Pihak TU Fakultas Ekonomi Universitas Kristen Maranatha yang telah memberikan petunjuk serta informasi yang berguna berkaitan dengan kelangsungan kegiatan akademik

9. Kedua orangtua tercinta, Syahrianto Seri dan Ermina Ibrahim Zalizan yang sudah membesarkan yang mana tidak pernah lelah mengurus, mendidik, dan

memberikan banyak cinta dan kasih sayang, kesabaran, do’a dan fasilitas

dalam penyusunan skripsi ini dan dalam studi yang saya tempuh.

10. Era Susanto, S.H. dan Desi arisandi, S.Psi. selaku kakak dari penulis yang

telah memberikan do’a, dorongan, dukungan dalam berlangsung proses

mendo’akan supaya berjalan dengan lancar selama dalam penyusunan skripsi ini. Dan kedua kakak ipar Ghilang Gumilar Gunawan, S.E.,M.M. dan Maya Dwie Kusumah, S.Ikom. juga untuk kedua keponakan dari penulis Ersya dan Elena.

11. Mazaya Galva, S.Kom yang telah memberikan inspirasi, bantuan, dukungan, semangat, motivasi, dan meluangkan waktu serta kesabaran selama penyusunan skripsi ini.

12. Sahabat Terbaik Marliana Ayang, S.E. dan Willa Mutiara, S.E. atas kebersamaan yang selalu memberikan dukungan, banyak membantu dan memotivasi dan menghibur untuk dapat menyelesaikan skripsi ini dengan baik.

13. Sahabat dekat Geng Sosialita yang tidak bisa disebut satu per satu dan juga teman-teman MG-10. yang langsung maupun tidak langsung telah membantu dan memberikan inspirasi kepada penulis selama ini.

14. Para pendaki wanita cantik yang tersebar seluruh indonesia. 15. Maranatha photografer club.

16. Dan pihak lain yang tidak menyangkut dalam penulisan skripsi ini, tetapi mereka memberikan dukungan untuk dapat menyelesaikan skripsi ini.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada semuanya. Mengingat keterbatasan kemampuan yang penulis miliki, maka penulis menyadari bahwa penyusunan skripsi ini masih jauh dari kesempurnaan, walaupun demikian penulis berharap semoga skripsi ini dapat memberikan manfaat kepada pihak-pihak yang membutuhkannya.

Bandung, 10 Januari 2017

DAFTAR PUSTAKA

Sumber dari Buku :

Ekotama, Suryono. (2013). Cara Mudah Bikin SOP. Media Pressindo.

Yogyakarta.Meilia,Elva. (2011). Perusahaan Textile Dan Garment Go-Public. Skripsi, Bandung: UniversitasKristen Maranatha.

Kotler, K. (2009). Manajemen Pemasaran 1. Edisi ketigabelas. Jakarta: erlangga.

Kotler, Philip, dan Kevin Lane Keller . (2007). Manajemen Pemasaran Jilid I ed.12, PT. Indeks, Jakarta

Tulus, Tambunan. (2002). Usaha Kecil Dan Menengah Di Indonesia. Jakarta: Salemba Empa.

M. Fuad, dkk. (2001). Pengantar Bisnis. PT. Gramedia Pustaka Utama, Jakarta.

Sumber dari Internet :

Sepenggal sejarah bikini atau pakaian renang wanita. Diakses 2 Juli 2010, dari https://id.wikipedia.org/wiki/Bikini

Keunggulan internet (media online) dibanding media lainnya bagi dunia usaha

/bisnis. Diakses 4 Februari 2013, dari

Peluang Usaha: Berkembang lewat bisnis pakaian renang. Diakses 13 Januari

2015,dari

http://entrepreneur.bisnis.com/read/20150113/263/390265/peluang-usaha-berkembang-lewat-bisnis-pakaian-renang-muslimah

Kunci sukses dalam industri fashion. Diakses 22 Juli 2015, dari

http://www.idepeluangbisnis.info/2015/07/kunci-sukses-dalam-industri-fashion.html

Pendapatan nasional perkapita indonesia. Diakses Juni 2014, dari

http://www.adrianoize.com/2014/06/rata-rata-penghasilan-orang-indonesia.html

Kotler (2006) dalam Fernandez (2012), Pengertian segmenting di akes dari http://sketchbam.blogspot.com/2012/09/teori-stp-segmentasi-targeting.html pada tanggal 15 Oktober 2014.

Kotler & Amstrong (2008) Pengertian targeting. Diakses 16 September 2015, dari http://ilmumarketingdesain.blogspot.com/2012/09/pengertiansegmentasitargetingp ositioni.html

Proyeksi peningkatan kebutuhan konsumen, diakses Juni 2015, dari http://www.euromonitor.com/apparel-in-indonesia/report

Sora N (2015) Pengertian struktur organisasi dan fungsinya secara jelas. Diakses 16 Juni 2015, dari http://www.pengertianku.net/2015/06/pengertian-struktur-organisasi-dan-fungsinya.html

Sedarmayanti (2009), Pengertian deskripsi pekerjaan. Diakses 21 mei 2016,

darihttp://www.pengertianmenurutparaahli.net/pengertian-deskripsi-dan-contohnya/

Januar (2013), Pengertian spesifikasi pekerjaan. Diaksed november 2013, dari http://arevan19.blogspot.co.id/2013/11/makalah-deskripsi-dan-spesifikasi.html

Rivai (2011), Proses rekrutmen dan seleksi. Diakses Juni 2016, dari

http://rikietrianto.blogspot.co.id/2014/06/pengertian-proses-rekrutmen-dan-seleksi.html

Clara Devinta (2015) Pengertian standar prosedur operasi. Diakses Mei 2015, dari http://blog.ccg.co.id/2015/05/standard-operating-procedure-sop.html