(Studi Kasus Pada Pengusaha Toko Penjualan Perlengkapan Olahraga Di Kabupaten Gresik )

SKRIPSI

Diajukan Oleh : JOKO PERMANA PUTRA

1013010080/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

(Studi Kasus Pada Pengusaha Toko Penjualan Perlengkapan Olahraga Di Kabupaten Gresik )

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Progdi Akuntansi

Diajukan Oleh : JOKO PERMANA PUTRA

1013010080/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

USAHA KECIL DAN MENENGAH

(Studi Kasus Pada Pengusaha Toko Penjualan Perlengkapan Olahraga Di Kabupaten Gresik )

Yang diajukan

JOKO PERMANA PUTRA 1013010080/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Drs. Ec. Sjafii, MM, Ak Tanggal : …………... NIP. 19510807 198303 1001

Mengetahui,

Ketua Progdi Akuntansi

USAHA KECIL DAN MENENGAH

(Studi Kasus Pada Pengusaha Toko Penjualan Perlengkapan Olahraga Di Kabupaten Gresik )

Yang diajukan

JOKO PERMANA PUTRA 1013010080/FE/EA Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Sjafii, MM, Ak Tanggal : …………... NIP. 19510807 198303 1001

Wakil Dekan I

Fakultas Ekonomi dan Bisnis

Gresik)

Disusun Oleh :

Joko Permana Putra

1013010080/FE/AK telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal April 2014

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Drs. Ec. Sjafi’i, MM, Ak Drs. Ec. Saiful Anwar. M.si Sekretaris

Dra. Ec. Sjafi’i, MM, Ak Anggota

Dr.Gideon Setyo B, M.Si

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Puji syukur penulis panjatkan kehadirat Allah SWT sehingga penulis dapat

menyelesaikan tugas akhir penulisan skripsi dengan judul : “FAKTOR –

FAKTOR YANG MEMPENGARUHI PENGGUNAAN SISTEM

INFORMASI AKUNTANSI PADA USAHA KECIL DAN MENENGAH” (Studi Kasus Pada Pengusaha Toko Penjualan Perlengkapan Olahraga Di Kabupaten Gresik ). dengan baik.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih

kepada semua pihak yang telah memberikan bantuan dan dorongan sehingga

dapat menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan

Nasional “Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis

sampaikan kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. H. Rahman A. Suwaidi, MS, selaku Wakil Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, SE, MSi, Ak, CA selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

6. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang telah mendidik penulis selama menjadi

mahasiswa.

7. Ibu tercinta, Ayah, Kakak dan seluruh keluarga yang telah memberi doa restu,

kasih sayang, dukungan moril dan materiil selama kuliah hingga penyelesaian

skripsi ini.

8. Septi, Bunga, dita, Rejaa, Atus, Agil, Ragil, Ndu, Able serta sahabat-sahabat

lainnya yang telah menjadi sahabat seperjuangan, teman diskusi dan banyak

memberikan dukungan, doa dan perhatian kepada penulis selama proses

penyelesaian skripsi ini.

9. Seluruh Pemilik UKM di Kabupaten Gresik telah membantu meluangkan

waktunya untuk mengisi kuisioner dan memberikan data-data yang

dibutuhkan penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan

“Veteran” umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, April 2014

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 2.1 Hasil Penelitian Terdahulu ... 7

2.2 Landasan Teori ... 10

2.2.1 Sistem Informasi Akuntansi ... 10

2.2.1.1 Pengertian Sistem ... 10

2.2.1.2 Pengertian Informasi ... 11

2.2.1.2.1 Siklus Pengolahan Data ... 12

2.2.1.2.2 Sifat-sifat Informasi ... 13

2.3 Kriteria Usaha Kecil ... 19

2.4 Pelatihan Yang Diikuti Oleh Pemilik Usaha ... 20

2.4.1 Tujuan dan Manfaat Penelitian ... 22

2.4.2 Faktor-faktor Penyebab Perlunya Pelatihan ... 24

2.5 Tingkat Pendidikan Pemilik Usaha ... 26

2.5.1 Macam Pendidikan ... 28

2.5.2 Tujuan Pendidikan ... 29

2.6 Tingkat Pemahaman Terhadap Teknologi Informasi ... 29

2.7 Tingkat Investasi Pada Bidang Teknologi Informasi ... 31

2.8 Kerangka Pikir ... 32

2.8.1 Pengaruh Pelatihan Pemilik Usaha Terhadap Penggunaan Sistem Informasi Akuntansi ... 32

2.8.2 Pengaruh Pendidikan Pemilik Usaha Terhadap Penggunaan Sistem Informasi Akuntansi ... 33

2.8.3 Pengaruh Pemahaman Pemilik Usaha Terhadap Penggunaan Sistem Informasi Akuntansi ... 34

3.2 Definisi Operasional dan Pengukuran Variabel ... 40

3.2.1 Definisi Operasional Variabel ... 40

3.2.2 PengukuranVariabel ... 42

3.3 Teknik Penentuan Sampel ... 45

3.4 Teknik Pengumpulan Data ... 46

3.4.1 Jenis Data ... 46

3.4.2 Sumber Data ... 46

3.4.3 Pengumpulan Data ... 46

3.5 Teknik Analisis dan Pengujian Hipotesis ... 47

3.5.1 Uji Validitas dan Reliabilitas ... 47

3.5.2 Uji Normalitas ... 49

3.6 Pendekatan Asumsi BLUE (Best Linier Unbiased Estimator) ... 49

3.7 Teknik Analisis ... 50

3.8 Uji Hipotesis ... 52

3.8.1 Uji Kesesuaian Model ... 52

3.8.2 Uji t... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 54

Pemahaman ... 56

4.1.4 Hasil Penelitian Variabel Bebas Tingkat Investasi Dibidang Teknologi ... 57

4.1.5 Hasil Penelitian Variabel Terikat penggunaan system informasi akuntansi ... 58

4.2 Teknis Analisis Dan Uji Hipotesis ... 59

4.2.1 Uji Validitas ... 59

4.2.2 Uji Realibilitas... 63

4.2.3 Uji Normalitas Data ... 64

4.2.3.1 P-P Plot ... 64

4.2.3.2 Uji Kolmogorov-Smrinov ... 65

4.2.4 Uji Asumsi Klasik ... 66

4.2.4.1 Uji Multikolinearitas ... 67

4.2.4.2 Uji Heteroskedastistas ... 68

4.2.5 Uji Regresi Linier Berganda ... 70

4.2.6 Pengujian Hipotesis ... 73

4.2.6.1 Uji Kesesuaian Model (Uji F) ... 73

4.2.6.2 Uji Parcial (Uji t) ... 74

5.2 Saran ... 82

5.3 Keterbatasan ... 83

5.4 Implikasi ... 84

Joko Permana Putra

Abstrak

Munculnya komputer sebagai alat pengolahan data yang dapat bekerja dengan tingkat kemampuan dan ketelitian yang sangat mengagumkan dan telah dapat menghasilkan suatu lompatan jauh dalam kecepatan, ketepatan dan kelengkapan. Penerapan komputer dalam sistem informasi akuntansi adalah langkah yang tepat terutama jika dihubungkan dengan pengolahan data transaksi. Atas dasar pemikiran tersebut penelitian ini bertujuan untuk mengetahui apakah tingkat pelatihan, pendidikan, pemahaman, dan tingkat investasi mempengaruhi penggunaan system informasi akuntansi.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari responden melalui kuisioner. Pengambilan sampel sebanyak 10 responden dengan metode pengambilan sampel sampling jenuh. Alat analisis yang digunakan adalah analisis regresi dengan menggunakan metode asumsi klasik, koefisien determinasi, uji kesesuaian model dan uji t parsial.

Hasil penelitian ini menunjukkan bahwa secara simultan model regresi yang dihasilkan adalah cocok untuk melihat pengaruh tingkat pelatihan, pendidikan, pemahaman, dan tingkat investasi terhadap penggunaan sistem informasi akuntansi. Sedangkan secara parsial tingkat pelatihan, pendidikan, dan pemahaman pengaruhnya tidak signifikan terhadap penggunaan sistem informasi akuntansi. Tingkat investasi berpengaruh signifikan terhadap penggunaan sistem informasi akuntansi secara parsial.

1.1. Latar Belakang Masalah

Usaha kecil dan menengah di Indonesia merupakan salah satu

kegiatan ekonomi yang memiliki fungsi dan peranan yang sangat strategis.

Selain memberikan pendapatan pada masyarakat, usaha kecil juga

membuka lapangan kerja. Ketersediaan lapangan kerja bagi masyarakat

akan menjadi masalah di masa mendatang. Jutaan angkatan kerja, baik

yang terdidik maupun yang tidak terdidik, akan membutuhkan lapangan

usaha dan pekerjaan dengan segera. Telah terbukti selama ini, bahwa

usaha kecil dan menengah merupakan salah satu alternative untuk

membantu memecahkan masalah tersebut, baik dipedesaan maupun

diperkotaan.

Meski memiliki peran strategis, mengembangkan UKM bukan hal

yang mudah. UKM memiliki permasalahan yang cukup kompleks,

(Najib,2006) mengungkapkan factor yang menghambat perkembangan

UKM antara lain ;

1) kurang pengetahuan tentang pasar,

2) bargaining power lemah,

4) rendahnya teknologi.

Menurut Small and Medium Enterprises Developmnet Center

(SMEDC) UGM memberikan konsep pemberdayaan UKM yang

dimanifestasikan dalam sepuluh kelompok pengembangan UKM

(ProRistand, 2006 : 40), yaitu :

1) Pemanfaatan hasil-hasil riset IPTEK untuk penyempurnaan teknologi

usaha guna menigkatkan mutu produk dan efisiensi operasi.

2) Pengembangan desain produk baru menyesuaikan dengan trend pasar

kini.

3) Penataan manajemen usaha secara menyeluruh meliputi bidang

pemasaran, operasi, keuangan, dan organisasi melalui kegiatan

pendampingan.

4) Perluasan pasar ekspor melalui internet marketing dan penigkatan

kemampuan manajemen ekspor.

5) Penyusunan business plan dan sekaligus penyusunan proposal

kelayakan pengembangan usaha sebagai acuan pengambilan

keputusan.

6) Pembentukan networking maupun aliansi antara UKM dengan usaha

besar untuk memperluas akses material, akses modal, akses teknologi,

dan akses pasar guna mendorong pertumbuhan pasar.

8) Pengembangan infrastruktur wilayah setempat oleh pemerintah

daerah guna memfasilitasi kegiatan-kegiatan operasi UKM.

9) Penyusunan perundang-undangan yang melindungi UKM dari segaa

bentuk persaingan pasar yang tidak sehat.

10) Pengembangan networking antara lembaga pemerintah, swasta,

maupun LSM yang melaksanakan kegiatan-kegiatan pemberdayaan

UKM guna meningkatkan efektivitas dan pemerataan.

Dengan adanya pemahaman, pelatihan serta investasi pada bidang

teknologi informasi dalam kegiatan sector usaha kecil dan menengah para

pemilik diharapkan mampu untuk dapat mengambil keputusan yang tepat

dalam pengembangan usahanya. Dengan semakin ketatnya persaingan

bisnis dalam era globalisasi hanya perusahaan yang memiliki berbagai

keunggulan yang kompetitif yang akan mampu memenangkan persaingan.

Keunggulan tersebut diantaranya adalah keandalan mengelola berbagai

informasi, sumber daya manusia, alokasi dana, penerepan teknis, system

pemasaran, dengan adanya keunggulan ini manajemen perusahaan yang

professional dapat memenuhi tuntutan pelaksanaan kegiatan-kegiatan

perusahaan secara baik.

Munculnya komputer sebagai alat pengolahan data yang dapat

bekerja dengan tingkat kemampuan dan ketelitian yang sangat

kecepatan, ketepatan dan kelengkapan. Penerapan komputer dalam sistem

informasi akuntansi adalah langkah yang tepat terutama jika dihubungkan

dengan pengolahan data transaksi.

Fungsi system informasi dalam suatu organisasi adalah sebagai alat

bantu pencapain tujuan informasi, baik sebagai Decision Suport System

(DSS) maupun sebagai pemasaran melalui internet dan E-Commerce.

Semakin banyak memakai teknologi informasi (TI) maka kesempatan

memasarkan produk kita terbuka lebar baik dalam ataupun luar negeri. Hal

tersebut menunjukan bahwa Pengembangan system informasi menjadi satu

hal yang sangat penting, perkembangan dunia saat ini sudah berkembang

sangat pesat dibidang industry barang atau jasa dan akan menimbulkan

problem pada kalangan manajemen local yang harus segera diatasi dan

dipecahkan.

Pada penelitian ini terdapat 10 UKM dibidang penjualan

perlengkapan olahraga di Kabupaten Gresik. Dari 10 UKM tersebut hanya

terdapat 3 UKM saja yang menggunakan laporan keuangan, sedangkan

sisanya tidak menggunakan laporan keuangan. Hal ini perlu diteliti factor

apa yang menyebabkan banyak para pengusaha yang tidak menggunakan

laporan keuangan. Sumber data tersebut diperoleh peneliti dari survey

lapangan langsung, karena UKM tersebut masih berskala kecil dan belum

Dari survey lapangan dan wawancara yang telah peneliti lakukan

pada salah satu UKM penjualan perlengkapan olahraga di Kabupaten

Gresik, laba pada periode 2013 terdapat sedikit penurunan dimana pada

bulan agustus laba perbulannya turun sebesar 30%, hal ini disebabkan

karena banyaknya pesaing dengan usaha yang sama, keuntungan yang

diterima berkurang dari bulan-bulan sebelumnya.

Berdasarkan deskripsi diatas maka dilakukan penelitian dengan

judul “FAKTOR – FAKTOR YANG MEMPENGARUHI

PENGGUNAAN SISTEM INFORMASI AKUNTANSI PADA USAHA KECIL DAN MENENGAH (Studi Kasus Pada Pengusaha Toko Penjualan Perlengkapan Olahraga Di Kabupaten Gresik ).

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka dapat

dirumuskan permasalahan :

Apakah tingkat pelatihan yang diikuti oleh pemilik usaha, tingkat

pendidikan pemilik usaha, tingkat pemahaman dibidang teknologi

informasi, dan tingkat investasi dibidang teknologi berpengaruh terhadap

penggunaan system informasi akuntansi pada usaha kecil menengah di

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini yaitu :

Untuk mengkaji adanya pengaruh antara tingkat pelatihan yang diikuti

oleh pemilik usaha, tingkat pendidikan pemilik usaha, tingkat pemahaman

dibidang teknologi informasi, dan tingkat investasi dibidang teknologi

berpengaruh terhadap penggunaan system informasi akuntansi pada usaha

kecil dan menengah di Kabupaten Gresik

1.4. Manfaat Penelitian 1. Bagi Perusahaan

Hasil yang diharapkan dapat memberikan sumbangan pikiran

atau hasil penelitian dapat digunakan sebagai bahan masukan untuk

lebih mengetahui factor-faktor yang mempengaruhi penggunaan

system informasi akuntansi pada sentra industry usaha kecil.

2. Bagi Universitas

Sebagai tambahan informasi mengenai factor-faktor penggunaan

system informasi akuntansi pada usaha kecil dan bahan penelitian bagi

mahasiswa dimasa yang akan dating.

3. Bagi Penulis

Sebagai sarana untuk menetapkan dan mengaplikasikan

teori-teori yang telah diperoleh dari sumber-sumber lain sehingga

2.1. Hasil Penelitian Terdahulu

Penulis mengadakan penelitian ini dengan terlebih dahulu menelaah

dan berupaya membandingkan penelitian skripsi terdahulu. Sebagai dasar

untuk melengkapi landasan teori, berikut ini disajikan hasil penelitian

terdahulu yang dapat dipakai sebagai bahan masukan dan bahan

pengkajian yang berkaitan dengan penelitian.

Penelitian yang dilakukan oleh Soedewi Soerowerdi (2008), dengan

judul “Pengaruh Kemampuan Wirausaha Pada Kinerja Keuangan Usaha

Kecil”. Alat uji yang digunakan adalah regresi linier berganda.

Berdasarkan hasil uji regresi secara simultan maupun partial kemampuan

wirausaha frekwensi membuat perencanaan, frekwensi keserasian

berorganisasi dan frekwensi memotivasi bawahan tidak berpengaruh

terhadap EAT kinerja keuangan usaha kecil. Kesimpulan : 1. Kemampuan

manajer wirausaha dalam dalam perencanaan, keserasian berorganisasi

dan motivasi kemampuan manajerial wirausaha tidak mempengaruhi

kinerja keuangan usaha kecil kerajinan kulit dan imitasi di jawa timur.

Pada umunya menjadi wirausaha melanjutkan usaha orangtua,

diharapkan mengikuti program-program pendampingan secara intensif.

Diharapkan mampu memberikan perubahan kearah peningkatan kinerja

dan daya saing produk, akses permodalan, akses pengembangan pasar dan

pengembangan kewirausahaan kearah yang lebih professional.

Penelitian yang dilakukan oleh Grace Tianna Solovida (2010) dengan

judul “Factor-Faktor Yang Mempengaruhi Penyiapan Dan Penggunaan

Informasi Akuntansi Pada Perusahaan Kecil Dan Menengah Di Jawa

Tengah”. Alat uji yang digunakan adalah regresi linier berganda.

Kesimpulan : Terdapat pengaruh positif semua variabel independen yaitu

skala usaha, masa memimpin perusahaan, umur perusahaan, pendidikan

pemilik/manajer, sector industry, pelatihan akuntansi, serta budaya

organisasi secara bersama-sama terhadap penyiapan dan peenggunaan

informasi akuntansi pada perusahaan kecil dan menengah dijawa tengah.

Penelitian yang dilakukan oleh Abdulah Arsyad Zulkarnain (2011)

dengan judul “Factor-Faktor Yang Mempengaruhi Penggunaan Informasi

Akuntansi Bebasis Teknologi Pada Usaha Kecil Dan Menengah”. Alat uji

yang digunakan adalah regresi linier berganda. Kesimpulan : Tingkat

pendidikan berpengaruh terhadap penggunaan informasi akuntansi

berbasis teknologi, sehingga hipotesis 1 teruji kebenarannya. Hal ini

menunjukan bahwa tingkat pendidikan sangat penting bagi para pemilik

usaha. Pelatihan yang diikuti tidak berpengaruh terhadap penggunaan

kebenarannya, hal ini menunjukan relative rendahnya karyawan dalam

menerapkan pelatihan yang sudah didapat. Tingkat pemahaman

berpengaruh terhadap penggunaan informasi berbasis teknoogi, sehingga

hipotesis 3 teruji kebnarannya. Hal ini menunjukan bahwa pemahaman

dibidang teknologi informasi meningkat efisien dan efektif kegiatan

usahanya. Tingkat investasi tidak berpengaruh terhadap penggunaan

informasi akuntansi bebasis teknologi, sehingga hipotesis 4 tidak teruji

kebenarannya. Hal ini menunjukan bahwa relative sedikitnya perusahaan

terutama perusahaan di segmen usaha kecil dan menengah (UKM).

Penelitian yang dilakukan oleh Anike Dwi Noviantaka (2011) dengan

judul “Factor-Faktor Yang Mempengaruhi Penggunaan Informasi

Akuntansi Pada Koperasi Kelompok Tani”. Alat uji yang digunakan

adalah regresi linier berganda. Kesimpulan : Berdsarkan hasil uji f

menunjukan bahwa model regresi linier berganda yang digunakan adalah

cocok untuk mengetahui pengarruh komunikasi pemakai (X1), partisipasi

pemakai (X2), kompleksitas system (X3), struktur organisasi (X4), secara

bersama-sama terhadap penggunaan system informasi akuntansi (Y) pada

koperasi kelompok tani di kabupaten nganjuk. Pengujian hipotesis

menggunakan uji t meunjukan bahwa komunikasi pemakai (X1),

partisipasi pemakai (X2), kompleksitas system (X3), struktur organisasi

akuntansi (Y) pada koperasi kelompok tani di kabupaten nganjuk. Dengan

demikian hipotesis dalam penelitian ini terbukti kebenarannya.

Penelitian yang dilakukan oleh Grace Rosita (2013) dengan judul

“Analisis Factor-Faktor Yang Mempengaruhi Minat Penggunaan System

Informasi Akuntansi Pada UKM (Studi Empiris Pada UKM Di Kabupaten

Karanganyar)”. Alat uji yang digunakan adalah regresi linier berganda.

Kesimpulan : Harapan kinerja kerja mempunyai pengaruh positif

signifikan terhadap penggunaan SIA pada UKM di kabupaten

karanganyar. Harapan usaha mempunyai pengaruh positif namun tidak

signifikan terhadap penggunaan SIA pada UKM di kabupaten

karanganyar. Factor sosial mempunyai pengaruh positif signifikan

terhadap penggunaan SIA pada UKM di kabupaten karanganyar.

2.2. Landasan Teori

2.2.1. Sistem Informasi Akuntansi 2.2.1.1. Pengertian Sistem

Ada banyak pendapat tentang pengertian dan definisi sistem yang

dijelaskan oleh beberapa ahli. Berikut pengertian dan definisi sistem

menurut beberapa ahli : Menurut Widjajanto (2001:2), system adalah

sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk

mencapai tujuan tertentu melalui tiga tahapan yaitu input, proses dan

dasarnya adalah sekelompok unsure yang erat berhubungan satu dengan

yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan

tertentu”.

Dari kedua definisi tersebut diatas maka dapat disimpulkan bahwa

system adalah sekelompok komponen yang saling berkaitan satu dengan

yang lainnya, dengan maksud yang sama untuk mencapai suatu tujuan.

2.2.1.2. Pengertian Informasi

Para ahli memiliki banyak arti lain tentang informasi. Informasi

bisa dikatakan sebagai pengetahuan yang didapatkan dari belajar,

pengalaman atau instruksi. Namun, istilah ini memiliki banyak arti

tergantung pada konteksnya. Informasi pada dasarnya tidak sama dengan

data, menurut Chusing dan Romey (1986:3) “data dapat terdiri dari

sekumpulan karakter yang diterima sebagai input terhadap suatu system

informasi dan disimpan serta diolah. Informasi diartikan sebagai output

pengolahan data yang diorganisir dan berguna bagi orang yang

menerimanya”. Sedangkan menurut Wilkinson (1993:3) “data adalah

fakta, angka, bahkan symbol mentah. Secara bersama-sama mereka

merupkan masukan bagi suatu system informasi. Sebaliknya, informasi

terdiri dari data yang telah ditrasformasi dan dibuat lebih bernilai melalui

pemrosesan. Idealnya, informasi adalah pengetahuan yang berarti dan

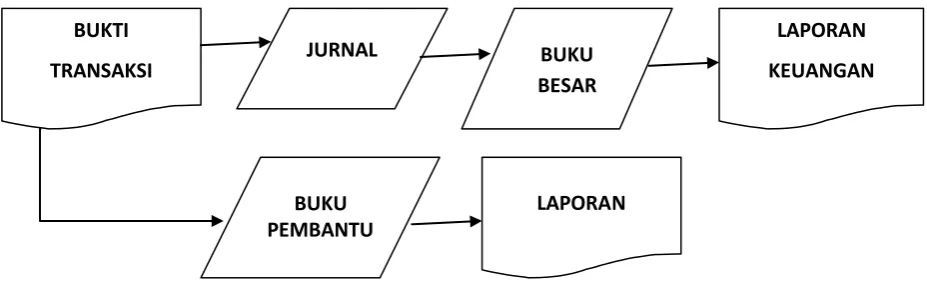

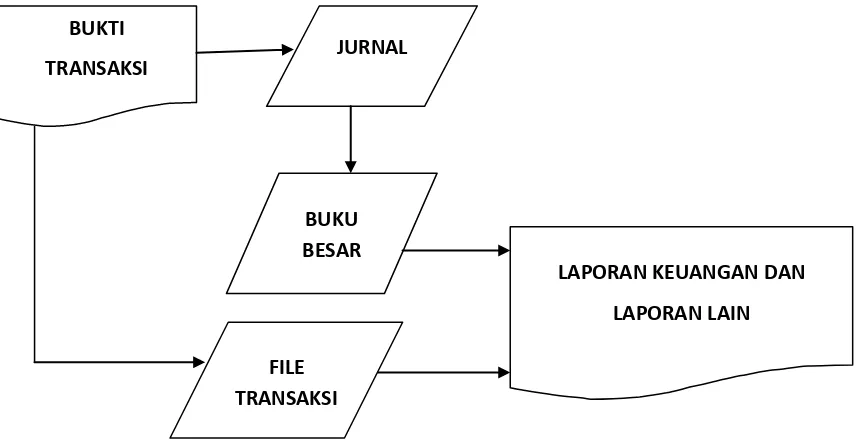

2.2.1.2.1. Siklus Pengolahan Data

Untuk mengubah data menjadi informasi, dilakukan proses

pengolahan data. Dalam system informasi akuntansi proses pengolahan

ini dilakukan dengan berbagai tahapan tertentu. Yaitu system informasi

akuntansi yang diproses secara manual dan system informasi akuntansi

yang diproses dengan computer.

Gambar 1 : Siklus pengolahan data secara manual

Sumber : Zaki Baridwan 1994, Sistem Informasi Akuntansi, BPFE Yogyakarta, Edisi kedua, hal 4

BUKTI

TRANSAKSI

JURNAL BUKU

BESAR

LAPORAN

KEUANGAN

BUKU PEMBANTU

Gambar 2 : Siklus pengolahan data dengan computer Input pengolahan Output

Sumber : Zaki Baridwan 1994, Sistem Informasi Akuntansi, BPFE Yogyakarta, Edisi kedua, hal 4

2.2.1.2.2. Sifat-sifat Informasi

Suatu informasi dikatakan baik harus memiliki sifat-sifat yang

nantinya dapat dipertanggungjawabkan dan dapat pula digunakan

sebagai pedoman untuk pengambilan sebuah keputusan. Menurut

Wilkinson (1993:121), sifat-sifat informasi yang penting meliputi

hal-hal berikut :

1. Relevansi

Hubungan antara informasi dan situasi keputusan, serta dengan

sasaran perusahaan. BUKTI

TRANSAKSI

JURNAL

BUKU

BESAR

FILE

TRANSAKSI

LAPORAN KEUANGAN DAN

2. Kuantibilitas

Sejauh mana informasi dapat dikuantifikasikan (dinyatakan dalam

bentuk numerik).

3. Akurasi

Keandalan dan kepresisian informasi.

4. Kepadatan

Sejauh mana informasi diringkaskan atau didapatkan.

5. Ketepatan waktu

Kekinian waktu.

6. Cakupan

Rentang yang dicakup oleh informasi.

2.2.1.3. Pengertian Sistem Informasi Akuntansi

Informasi akuntansi merupakan bagian yang terpenting dari seluruh

informasi yang diperlukan oleh manajemen, informasi akuntansi

terutama berhubungan dengan data keuangan dari suatu perusahaan.

System informasi yang sekarang perannya tidak hanya sebagai

pengumpul data mengolahnya menjadi informasi berupa laporan

keuangan saja, tetapi mempunyai peranan yang lebih penting didalam

menyediakan informasi bagi manajemen untuk fungsi-fungsi

perancanaan, pengukuran atau pengendalian.

Laporan-laporan dari system informasi akuntansi akan memberikan

didalam organisasi untuk menjadi menjadi suatu bukti yang berguna

didalam menentukan tindakan yang diambil. Informasi yang dihasilkan

oleh system informasi akuntansi akan digunakan dalam semua

tingkatan manajemen, muka dari pimpinan untuk pengambilan

keputusan sampai pada manajer perusahaan yang menggunakan

informasi untukmenyusun perencanaan, mengawasi jalannya

perusahaan dan mengevaluasi prestasi para karyawannya. Sedangkan

pihak-pihak luar perusahaan juga memerlukan informasi seperti

pembeli, investor, kreditor, pemasok. System informasi akuntansi

merupakan sumber utama tetapi bukan satu-satunnya sumber informasi

bagi manajemen. Sebagai mana fungsi-fungsi bisnis lainnya, akuntansi

membutuhkan disiplin ataupun kontrol dan memanfaatkan sebagai

dasar untuk pengembalian keputusan.

Menurut H. Simamora (2000:176), system akuntansi akuntansi

bertanggung jawab atas :

1. Pengidentifikasian sumber-sumber daya organisasi.

2. Penelusuran transformasi sumber daya kedalam barang-barang

yang dijual oleh pelanggan

3. Penentuan biaya sumber daya yang dikonsumsi oleh sumber daya.

4. Pelaporan informasi ikhwal aktivitas-aktivitas tersebut kepada para

pemakai internal dan eksternal dan system informasi akuntansi bisa

Menurut Sutabri (2004:12), agar data keuangan yang ada dapat

dimanfaatkan oleh pihak manajemen maupun pihak luar perusahaan,

maka data tersebut perlu dalam bentuk-bentukyang sesuai. Diperlukan

suatu system yang mengatur arus dan pengolahan data akuntansi dalam

perusahaan untuk dapat menghasikan informasi yang sesuai dan daam

bentuk yang sesuai juga, dan informasi yang dihasilkan dibeakan

menjadi dua macam :

1. Informasi akuntansi keuangan

Akuntansi keuangan disusun untuk menghasilkan informasi yang

biasanya dalam bentuk laporan keuangan yang ditujukan pada

pihak-pihak luar perusahaan. Umumnya berisi neraca, laporan laba

rugi, laporan perubahan modal, dan laporan perubahan posisi

keuangan, oleh karena itu ditujukan kepada pihak luar perusahaan

maka cara penyajiannya dan isinya diatur oleh prinsip akuntansi

umum.

2. Informasi akuntansi manajemen

Dalam kaitanya dengan hal ini akuntansi manajemen biasanya

mempunyai tiga fungsi utama yaitu :

a. Memilih data dan membuat catatan

b. Menganalisis data

Akuntansi manajemen disusun terutama untuk menghasilkan

informasi yang berguna bagi pengambilan keputusan oleh

manajemen.

Berdasarkan definisi diatas disimpulkan bahwa sistem informasi

adalah sebagai suatu sistem di dalam suatu organisasi yang merupakan

kombinasi dari orang-orang, fasilitas, teknologi, media

prosedur-prosedur dan pengendalian yang ditujukan untuk mendapatkan jalur

komunikasi penting, memproses tipe transaksi rutin tertentu, memberi

sinyal kepada manajemen dan yang lainnya terhadap kejadian-kejadian

internal dan eksternal yang penting dan menyediakan suatu dasar

informasi untuk pengambilan keputusan.

2.2.1.4. Factor-Faktor Yang Mempengaruhi System Informasi Akuntansi Seperti halnya dunia bisnis pada umumnya, praktik-praktik

akuntansi beserta pengungkapan informasi finansial di perusahaan di

berbagai negara dipengaruhi oleh berbagai faktor. Terdapat beberapa

factor yang perlu diperhatikan dalam menyusun system informasi

akuntansi. Factor-faktor itu merupakan hal diluar system akuntansi,

tetapi menentukan keberhasilandari suatu system. Factor-faktor itu,

antara lain perilaku manusia dalam organisasi, penggunaan metode

kuantitatif, dan juga penggunaan computer sebagai alat bantu.

Perilaku manusia dalam organisasi perlu dipertimbangkan dalam

tidak akan berjalan tanpa manusia. Faktor psikologi karyawan, baik

yang melaksanakan proses data dalam system itu, maupun pihak-pihak

yang menerima keluaran (output) dari prose situ dipertimbangkan.

Metode kuantitatif, seperti analisa regresi, metode-metode statistic

lainnya merupakan alat bantu yang penting bagi manajemen dalam

rangka melaksanakan tugas dan mkengambil keputusan. Metode ini

akan lebih baik Nampak manfaatnya bila proses dat menggunakan

computer, hal ini terjadi karena kemempuan computer yang tinggi

untuk memanipulasi data. Kutipan tersebut diambil dari buku karangan

(Zaki Baridwan, 1994:7).

2.2.2. System Informasi Berbasis Komputer

Computer Based Information System (CBIS) atau Sistem Informasi

Berbasis Komputer merupakan suatu sistem pengolah data menjadi sebuah

informasi yang berkualitas dan dipergunakan untuk suatu alat bantu

pengambilan keputusan. Tugas pengelolahan data perusahaan

dilaksanakan oleh system informasi akuntansi yang mengumpulkan data

kegiatan perusahaan lalu memprosesnya menjadi informasi yang berguna

bagi pihak internal maupun eksternal perusahaan.

Dengan jenis kegiatan demikian dapat diketahui beberapa karakteristik

system informasi akuntansi yaitu melaksanakan tugas yang diperlukan,

pada data masa lampau dan menyediakan informasi pemecah masaah yang

minimal (Tata, 2003:13)

2.3. Kriteria Usaha Kecil

Yang dimaksud Usaha Kecil adalah kegiatan ekonomi rakyat yang

berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan

tahunan.

Kriteria Usaha Kecil adalah sebagai berikut:

a. Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (dua

ratus juta rupiah), tidak termasuk tanah dan bangunan tempat

usaha

b. Memiliki hasil penjualan tahunan paling banyak Rp.

1000.000.000,- (satu milyar rupiah).

c. Milik warga negara Indonesia.

d. Berdiri sendiri, bukan merupakan anaka perusahaan atau cabang

peusahaan yang dimiliki, dikuasai, atau berafilitas baik langsung

maupun tidak langsungdeenngan Usaha Menengah atau Usaha

Besar.

e. Berbentuk usaha perorangan, badan usaha yang tidak berbadan

hokum, atau badan usaha yang beradap hokum termasuk koperasi.

2.4. Pelatihan Yang Diikuti Oleh Pemilik Usaha

Setiap pemilik perusahaan yang meninginkan agar perusahaanya

dapat bekerja secara lebih efektif dan efisien maka tidak boleh

mengabaikan masalah pelatihan. Bagi para pemilik ada yang mampu

memotivasi diri sendiri untuk meningkatkan kemapuan dirinya tanpa

campur tangan dari pihak lain, tetapi daam kenyataannya sedikit saja yang

mampu memotivasi diri disamping itu kemungkinan keahlian yang

dimiliki individu-individu tersebut tidak sesuai dengan keinginan atau

kondisi perusahaan.

Training atau pelatihan merupakan upaya pembinaan ketrampilan

dasar yang diperlukan pemilik usaha untuk melaksanakan pekeerjaannya

(Dessler, 1997:263). Training dapat berupa mengajarkan cara menjual

produk, atau bahkan dapat berupa menunjukan cara mewawancarai dan

menilai pegawai. Training meruapakan salah satu usaha untuk membantu

karyawan dalam melaksanakan pekerjaan secara produktif dan efisien

(Flippo. 1985:226), dimana pelatihan merupakan jalan untuk mewujudkan

cara-cara berfikir dan berbuat, meningkatkan pengetahuan dan ketrampilan

dan merubah serta pengertian sesuai dengan yang dituntut oleh

pekerjaannya baik untuk masa sekarang maupun masa yang akan dating

Menurut Amstrong (1994:15), bahwa latihan adalah untuk mengisi

kesenjangan antara apa yang dapat dikerjakan seseorang dan siapa yang

seharusnya mampu mengerjakannya. Latihan akan membanetuk dasar

dengan menambah keteampilan dan pengetahuan yang diperlukan untuk

memperbaiki prestasi dalam jabatan yang sekarang atau mengembangkan

potensinya untuk masa yang akan dating.

Sebagai pemilik perusahaan seorang pemimpin harus dapat

memahami semua aspek yang ada dalam perusahaan salah satunya adalah

pelaporan akuntansi. Kita ketahui pendidikan akuntansi yang kita kenal

dalam pendidikan menengah atas tetapi tetapi yang kita kenal hanya

sebagian kecil akuntansi itu sendiri, lain lagi apabila kita belajar dalam

perguruan tinggi kita dapat mengenal lebih dalam mengenai akunansi dan

pengetahuan tentang teknologi informasi yang sangat dalam, oleh karena

itu /dalam penelitian ini tentang sector usaha kecil dan menengah (UKM)

yang dimana pemilik perusahaan sebagian besar hanya berpendidikan

sekolah menengah atau SMA. Oleh karena itu pelatihan yang diikuti oleh

pemilik perusahaan kecil dan menengah dapat memberikan saran bagi

kegiatan perusahaan mengalami kemajuan atau kemunduran.

Menurut S. Notoatmojo (2003:28), pelatihan adalah merupakan

bagian dari suatu proses pendidikan yang tujuannya untuk meningkatkan

dalam suatu pelatihan orientasinya atau penekanan harus pada tugas yang

dilaksanakan (job orientasi) dan lebih ditekankan kepada kemampuan

meskipun didasari pengetahuan dan sikap

Dengan pelatihan yang pernah diikuti oleh para pemilik usaha kecil

dan menengah maka, kelangsungan kegiatan perusahaan akan lebih

terencana dan lebih professional dalam menghadapi tantangan global yaitu

era perdagangan bebas.

2.4.1. Tujuan dan Manfaat Pelatihan

Pelatihan dan pengembangan sering kita dengar dalam dunia kerja

di perusahaan, organisasi, lembaga. Hal ini dapat diasumsikan bahwa

pelatihan dan pengembangan sangat penting bagi tenaga kerja untuk

bekerja lebih menguasai dan lebih baik terhadap pekerjaan yang dijabat.

1. Tujuan Pelatihan

Tujuan pelatihan yang dicapai oleh perusahaan yang melaksanakan

program pelatihan antara lain (Nitisemito, 1983:87)

a) Pekerjaan diharapkan oleh lebih cepat dan lebih baik

b) Pemakaian bahan diharapkan lebih cermat

c) Peralatan dan mesin diharapkan lebih tahan lama

d) Kemungkinan kecelakaan lebih kecil

e) Tanggungjawab diharapkan lebih besar

g) Kelangsungan perusahaan lebih terjamin

2. Manfaat Pelatihan

Ada banyak manfaat yang dapat dihasilkan dari kegiatan pelatihan

bagi organisasi, terutama dalam kaitanya dengan proses penciptaan

nilai tambah peningkatan produktivitas kerja (Mulyono, 1993:90),

adapun manfaat pelatihan antara lain :

a) Peningkatan produktifitas

Peningkatan prestasi kerja dan produktifitas yang disebabkan oleh

adanya program pelatihan paling terbukti pada pekerja yang sama

sekali belum pernah mengiuti adanya program pelatihan dan belum

sepenuhnya menyadari akan cara-cara paling efisien dan efektif

dari pelaksanaan kerjanya.

b) Penigkatan kualitas

Pengembangan latihan dirancang dan dilaksanakan dengan baik

akan membantu pegawai untuk memperbaiki hasil lebih tinggi

kualitasnya.

c) Mempermudah perencanaan sumber daya manusia

Program latihan yang baik dapat membantu organisasi perusahaan

dalam hal pelaksanaan program bahan yang baik, tidak akan

mengalami perubahan yang drastic bila menghadapi penggantian

d) Memperbaiki etika kerja

Reaksi-reaksi yang positif akan tumbuh dari program pelatihan dan

akan membentuk sikap dan etika keja yang lebih baik dan pada

gilirannya akan membentuk sikap dan etika kerja yang lebih baik.

e) Mencegah keausan

Program pelatihan akan semakin mendorong lebih berinisiatif da

kreatif, sehingga dapat mencegah keausan pengetahuan dan

keterampilan.

f) Pengembangan pribadi

Kegiatan pelatihan bagi pemilik sebenarnya tidak saja

meningkatkan proses tambah dan member keuntungan bagi

perusahaan melainkanjuga kepada pegawai merupakan

pengembangan nilai tambah pribadi secara individu dan sekaligus

sebagai pengembangan pribadi karena berbagai pengalaman yang

diperoleh selam mengikuti pelatihan.

2.4.2. Factor-faktor Penyebab Perlunya Pelatihan

Sering kali terjadi diperusahaan bahwa pemilik meskipun mempunyai

latar belakang pendidikan formal yang cukup tinggi, namun ternyata

belum dapat menyesuaikan diri dengan beban tugas yang harus dikerjakan.

Pelatihan itu sangat diperlukan agar perusahaan dapat tetap bertahan

ketat. Menurut (Tjiptono, dkk, 1994:213) ada lima factor diperlukannya

pelatihan yaitu :

1. Kualitas angkatan kerja yang ada

Angkatan kerja yang berkualitas tinggi adalah angkatan kerja yang

mengenyam pendidikan dengan baik dan memiliki keterampilan

intelektual dasar seperti membaca, menulis, mendengarrkan, berbicara

dan memecahkan masalah. Orang-orang seperti ini potensial untuk

belajar dan beradaptasi dengan cepat terhadap pekerjaanya.

2. Persaingan global

Perusahaan harus menyadari bahwa mereka mengahadap persaingan

pasar global yang sangat ketat. Agar dapat memenangkan persaingan,

perusahaan harus mampu mengahsilkan produk yang lebih murah dari

pada pesaingannya. Untuk itu diperlukan pelatihan agar tetap bertahan

dan memiliki dominasi pasar.

3. Masalah ahli teknologi

Alih teknologi adalah perpindahan dari teknologi dari satu obyek ke

obyek yang lainnya. Ada dua tahap dalam proses alih teknologi, tahap

pertama yaitu komersialisasi teknologi yang baru dikembangkan

dilaboraturium riset oleh penemu, tahap ini tidak perlu pelatihan, tahap

kedua adalah difusi teknologi yaitu proses pemindahan teknologi yang

baru dikomersialkan ke dunia kerja untuk meningkatkan produktifitas,

4. Perubahan cepat dan terus menerus

Di dunia ini tidak ada satu hal yang tidak berubah kecuali perubahan

itu sendiri. Perubahan terjadi dengan cepat dan berlangsung terus

menerus, pengetahuan ini mungkin akan tidak berguna pada hari esok

dan menjadi uang. Dalam lingkungan kerja seperti ini sangaat penting

memperbarui kemampuan pemilik perusahaan secara konsisten.

5. Perubahan keadaan demografi

Perubahan keadaan demografi menyebabkan pelatihan menjadi

semakin penting dewasa ini. Oleh karena itu kerja sama tim merupakan

umur pokok maka pelatihan dibutuhkan untuk melatih pemilik dan

pekerjanya yang berbeda latar belakang agar dapat bekerja sama secara

harmonis.

2.5. Tingkat Pendidikan Pemilik Usaha

Tingkat pendidikan yang dimaksud dalam arti kata sangat umum,

bukan hanya menyangkut latar belakang pendidikan formal melainkan

juga pendidikan non-formal.

Pendidikan merupakan cara belajar yang bukan hanya menyangkut

proses belajar formal yang biasanya dilakukan dibangku sekolah tetapi

juga menyangkut proses belajar non-formal dengan diberikan diluar

pendidikan formal yaitu segala bentuk pengalaman dan keterampilan yang

seorang manajer pemilik atau pemilik perusahaan pun sangat tergantung

pada kemepuan belajarnya. Dalam lingkungan dunia usaha yang

berubah-ubah dengan cepat, agar dapat menjalankan tugasnya dengan baik, selain

dituntut untuk menguasai aneka keterampilan teknis, seorang manajer atau

pemilik juga dituntut untuk memiliki kemampuan yang tinggi untuk

belajar dan beradaptasi dengan lingkungannya tersebut agar nantinya dapat

menguasaibidang-bidang yang lebih maju dan modern berkaitan dengan

informasi teknologi. (Kiryanto, dkk, 2001:203).

Dari hasil pendidikan yang dijalankan ini pula informasi yang

diperoleh seorang manajer mempunyai arti dan makna dalam proses

pemilihan tindakan yang tepat bagi perusahaannya baik dalam

pengambilan keputusan maupun dalam pemecahan permasalahan

diperusahaannya sehingga tujuan perusahaan dapat tercapai.

Pendidikan merupakan suatu proses pengembangan pengertian yang

mencakup pengembangan mental, keterampilan seseorang untuk

pemecahan masalah yang dihadapi efektif, pendidikan selalu berhubungan

erat dengan belajar, apabila seseorang mau belajar maka akan bertambah

pengetahuannya. Dalam hal ini pendidikan yang dimaksud adalah

pendidikan formal yang ditempuh oleh seorang pemilik, meskipun pada

pendidikan dan pengetahuan yang tinggi akan meningkatkan pemahaman

kinerja kerjaperusahaan.

menurut Notoatmojo (2003:27), yang dimaksud dengan pendidikan

dan pelatihan adalah merupakan upaya untuk pengembangan sumber daya

manusia terutama untuk pengembangan aspek intelektual dan kepribadian

manusia.

Dengan demikian pengertian tersebut dapat diambil kesimpulan

bahwa latar belakang pendidikanmerupkana cara belajar yang bukan hanya

menyangkut proses belajr formal yang biasanya dilakukan ddibangku

sekolah tetapi juga menyangkut proses belajar non-formal dengan

diberikan diluar pendidikan formal yaitu seegala bentuk pengalaman dan

keterampilan yang merupakan hasil kontak antara manusia dan

lingkungannya agar nantinya dapat menguasai bidang-bidang yang lebih

maju dan modern berkaitan dengan informasi teknologi.

2.5.1. Macam Pendidikan

Pendidikan dan pelatihan merupakan salah satu fungsi manajemen

sumber daya manusia diluar fungsi lain yang dilaksanakan, karena sebagai

tanggung jawab atas pengembangan sumber daya manusia, khususnya

menyangkut kualitasnya.

Menurut Sastrohadiwiryo (2003:200), menyatakan bahwa menurrut

1. Penndidikan umum

Pendidikan yang dilaksanakan dalam dan luar sekolah, baik yang

diselenggarakan oleh pemerintah maupun swasta, dengan tujuan

mempersiapkan dan mengusahakan para peserta pendidikan

pengetahuan umum.

2. Pendidikan kejuruan

Pendidikan umum yang direncanakan untuk memepersiapkan para

peserta pendidikan untuk melaksanakan pekerjaan sesuai dengan

bidang kejuruannya.

2.5.2. Tujuan Pendidikan

Tujuan pendidikan merupakan tujuan yang sangat umum dan

memerlukan jangka waktu yang lama untuk mencapainya, melalui jenjang

persekolahan, baik melalui pendidikan formal ataupun non formal, dan

informal.

Tujuan pendidikan yaitu mewujudkan pribadi-pribadi yang mampu

menolong diri sendiri maupun orang lain, sehingga dengan demikian akan

terwujud suatu kehidupan manusia yang sejahtera (Soemanto, 1992:28).

2.6. Tingkat Pemahaman Terhadap Teknologi Informasi

Dengan berkembangnya teknologi informasi yang sedemikian pesat

untuk dapat memahami teknologi informasi itu sendiri agar apa yang telah

direncanakan dan diprogamkan dapat berjalan.

Usaha kecil dan menengah dengan kadar pemahaman teknologi yang

tinggi mempunyai kemungkinan mengadopsi dan memanfaatkan teknologi

informasi secara efektif. Hanya saja tindakan yang dilakukan oleh para

pemilik usaha daam memobilisasi keterampilan staff dipandang lebih

penting dibanding latar belakang teknis yang dimiliki oleh staff

perusahaan kebanyakan Usaha Kecil dan Menengah (UKM) dikelola

sebagai perusahaan bebas denga pola bisnis keluarga maka sikap positif

yang kuat dari pemilik perusahaan terhadap inovasi teknologi akan

berpengaruh terhadap penggunaan dan penyediaan informasi akuntansi

dalam perusahaan.

Menurut Kian W (1991:13), pada umunya usaha kecil dan menengah

di negara sedang berkembang menghadapi masalah serius dalam

pengembangan suatu usaha mereka karena terbatasnya kemampuan

teknologi yang mereka dapat, salah satu alas an penting mengapa tingkat

teknologi usaha kecil dan menengah rendah adalah pemilik yang

cenderung hanya memiliki keterampilan teknis dan produksi yang sempit.

2.7. Tingkat Investasi Pada Bidang Teknologi Informasi

Dalam lingkungan kompetisi, penentuan prioritas investasi teknologi

informasi (TI) harus selaras dan mendukung strategi bisnis sehingga nilai

bisnis dapat dimaksimalkan dan ancaman kompetisi dapat diminimalkan.

Investasi diartikan sebagai pengeluaran atau pembelanjaan

penanaman-penanaman modal atau perusahaan untuk membeli

barang-barang modal dan perlengkapan-perlengkapan produksi untuk menambah

kemmampuan memproduksi barang-barang dan jasa-jasa yang tersedia

didalam perekonomian (Sakirno, 1994:74).

Perubahan teknologi merupakan salah satu factor utama pendorong

persaingan, perubahan teknologi berperan pentingdalam mendorong

perubahan struktur industry serta mendorong terciptanya industry baru dan

menghasikan keunggulan bersaing lebih kedepan. Walaupun perubahan

teknologi memiliki arti penting seperti itu hubungan antara perubahan

teknologi dan persaingan banyak di salah tafsirkan. Setiap perubahan

teknologi yang dapat dipelopori perusahaan manapun yang diyakini

sebagai sesuatu yang baik. Bersaing dalam industry teknologi yang tinggi

dianggap sebagai suatu yang mampu akan membuahkan laba / keuntungan

yang tinggi dan teknologi rendah sering kai dipandang sebagai cemohan.

Beberapa atribut penting dalam teori penyebaran inovasi yang

dibidang teknologi informasi terutama dibidang akuntansi mencakup

keunggulan relative, kompabilitas, kemampuan yang diuji, dan

kemampuan untuk diamati hasilnya. Apabila investasi teknologi informasi

dipandang sebagai sarana untuk meningkatkan kemampuan perusahaan

bersaing mudah dilaksanakan memungkinkan untuk di uji cobakan, dan

hasilnya bisa diamati dengan jelas, maka ada kemungkinan bagi UK untuk

terus melakukan investasi dibidang inovasi serta dibidang teknologi serta

dibidang akuntansi (Roger (1995) dikutip Utomo, 2001:161).

Pemanfaatan produk dan aplikasi teknologgi informasi (TI) masih

didomonasi segmen kalangan menengah ke atas, padahal segmen usaha

kecil dan menengah (UKM) membutuhkan aplikasi teknologi informasi

dalam proses produktif, financial, distribusi, dan telekomunikasi.

Menurut M.E Porter (1992:164), teknologi bisa mengubah hakekat

dan landasan persaingan dikaangan pesaing, peran teknologi daam

deferensiasi produk dan biaya beralih juga memiliki arti penting bagi

persaingan.

2.8. Kerangka pikir

2.8.1. Pengaruh Pelatihan Pemilik Usaha Terhadap Penggunaan Sistem Informasi Akuntansi

Training atau pelatihan merupakan upaya pembinaan ketrampilan

(Dessler, 1997:263). Training dapat berupa mengajarkan cara menjual

produk, atau bahkan dapat berupa menunjukan cara mewawancarai dan

menilai pegawai. Training meruapakan salah satu usaha untuk membantu

karyawan dalam melaksanakan pekerjaan secara produktif dan efisien

(Flippo. 1985:226), dimana pelatihan merupakan jalan untuk mewujudkan

cara-cara berfikir dan berbuat, meningkatkan pengetahuan dan ketrampilan

dan merubah serta pengertian sesuai dengan yang dituntut oleh

pekerjaannya baik untuk masa sekarang maupun masa yang akan dating

(Nitisemito, 1996:53).

Dari penjelasan diatas menunjukan adanya pengaruh yang positif

antara pelatihan terhadap penggunaan system informasi akuntansi. Karena

semakin sering diadakan pelatihan maka tingkat pengetahuan pemilik

usaha semakin meninngkat.

2.8.2. Pengaruh Pendidikan Pemilik Usaha Terhadap Penggunaan Sistem Informasi Akuntansi

Pendidikan merupakan cara belajar yang bukan hanya menyangkut

proses belajar formal yang biasanya dilakukan dibangku sekolah tetapi

juga menyangkut proses belajar non-formal dengan diberikan diluar

pendidikan formal yaitu segala bentuk pengalaman dan keterampilan yang

merupakan hasil kontrak antara manusia da lingkungannya. Lemampuan

pada kemepuan belajarnya. Dalam lingkungan dunia usaha yang

berubah-ubah dengan cepat, agar dapat menjalankan tugasnya dengan baik, selain

dituntut untuk menguasai aneka keterampilan teknis, seorang manajer atau

pemilik juga dituntut untuk memiliki kemampuan yang tinggi untuk

belajar dan beradaptasi dengan lingkungannya tersebut agar nantinya dapat

menguasaibidang-bidang yang lebih maju dan modern berkaitan dengan

informasi teknologi. (Kiryanto, dkk, 2001:203).

Penjelasan diatas menunjukan adanya pengaruh yang positif antara

pendidikan terhadap penggunaan system informasi akuntansi. Karena

tingkat pendidikan sangat penting bagi para pemilik usaha, semakin tinggi

pendidikan maka lebih memahami dan mengerti dalam mendaami system

informasi akuntansi.

2.8.3. Pengaruh Pemahaman Terhadap Penggunaan Sistem Informasi Akuntansi

Menurut Sukmadinata (2004:215), pemahaman individu pada

dasarnya merupakan pemahaman seluruh kepribadiannya dengan segala

latar belakang dan interaksinya dengan lingkungannya. Ada dua

komponen besar yang sudah lazim dikenal orang banyak tentang

kepribadian, yaitu komponen fisik atau jasmania atau psikis atau batiniah.

Kedua komponen ini juga meliputi banyak aspek yang dapat

bahasa, emosi dan moral serta aspek psikomotor. Aspek intelektual

meliputi kecerdasan, bakat, kecakapan, hasil beajar dan kreatifitas.

Menurut Thong and Yap (1996); Harrison et al. (1997); McGowan

and Madey, 1998, pemilik dan manajer perusahaan yang memiliki

pemahaman teknologi informasi yang baik akan bersifat positif terhadap

teknologi informasi dan kemungkinan mengadopsi dan menggunakan

teknologi informasi secara ekstensif didalam kegiatan usahanya.

Agar individu, dalam hal ini pemilik usaha kecil menengah dalam

malaksanakan tuugas-tugasnya dan dapat bekerja sama dengan baik, maka

diperlukan suatu pemahaman. Pemahaman disini berarti pemahaman

terhadap pentingnya informasi akuntansi, sebab informasi akuntansi

digunakan sebagai pengambilan keputusan dan mencapai efisiensi dan

efektifitas kegiatan usaha serta semakin tinggi tingkat pemahaman para

pemilik UKM maka akan semakin luas pandangan mereka terhadap

berbagai bentuk penerapan teknologi didalam kehidupan bisnis.

Dari penjelasan diatas menunjukan adanya pengaruh yang positif

antara tingkat pemahaman terhadap penggunaan system informasi

akuntansi. Karena pemahaman dibidang teknologi informasi meningkatkan

efisiensi dan efektifitas kegiatan usahanya serta dapat menerapkan

2.8.4. Pengaruh Tingkat Investasi Terhadap Penggunaan Sistem Informasi Akuntansi

Investasi diartikan sebagai pengeluaran atau pembelanjaan

penanaman-penanaman modal atau perusahaan untuk membeli

barang-barang modal dan perlengkapan-perlengkapan produksi untuk menambah

kemmampuan memproduksi barang-barang dan jasa-jasa yang tersedia

didalam perekonomian (Sakirno, 1994:74).

Hanna et al. (1996), Kinggundu (1997), ketersediaan investasi

dibidang infrastruktur teknologi merupakan prasyarat minimal bagi

penyebaran teknologi informasi secara ekstensif dalam suatu kegiatan

usaha.

Berbagai atribut penting dalam teori penyebaran inovasi yang

mempengaruhi keyakinan para pengusaha dalam meningkatkan investasi

dibidang teknologi informasi terutama dibidang akuntansi mencakup

keunggulan relative, kommpatibilitas, kompleksitas, kemampuan yang

diuji, dan kemampuan untuk di uji hasilnya. Apabila investasi teknologi

informasi dipandang sebagai sarana untuk meningkatkan kemampuan

perusahaan bersaing, mudah dilaksanakan, memungkinkan untuk di uji

cobakan, dan hasilnya bisa diamati dengan jelas, maka ada kemungkinan

bagi UKM untuk terus melakukan investasi di bidang inovasi teknologi

Dari penjelsan diatas menunjukan adanya pengaruh yang positif

antara tingkat investasi terhadap penggunaan system informasi akuntansi,

karena tingkat investasi dapat meningkatkan kemampuan perusahaan

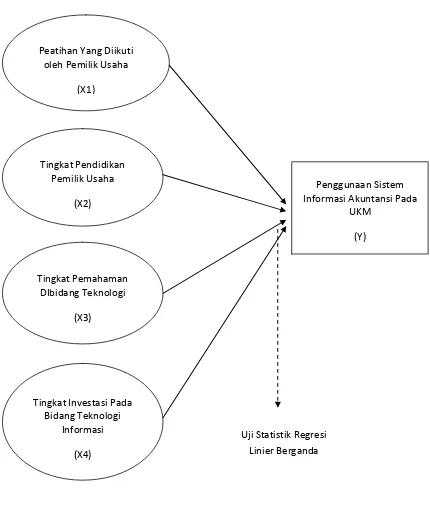

Gambar 3 : Bagan Kerangka Pikir

Peatihan Yang Diikuti oleh Pemilik Usaha

(X1)

Tingkat Pendidikan Pemilik Usaha

(X2)

Tingkat Pemahaman DIbidang Teknologi

(X3)

Tingkat Investasi Pada Bidang Teknologi

Informasi

(X4)

Penggunaan Sistem Informasi Akuntansi Pada

UKM

(Y)

2.9. HIPOTESIS

1. Diduga ada pengaruh positif antara pelatihan pemilik usaha, tingkat

pendidikan pemilik usaha, tingkat pemahaman dibidang teknologi

informasi, tingkat ivestasi pada bidang teknologi informasi terhadap

penggunaan system informasi akuntansi pada (UKM) Usaha Kecil dan

3.1. Deskripsi Obyek Penelitian

Obyek yang akan menjadi penelitian ini adalah toko penjualan

perlengkapan olahraga di Kabupaten Gresik. barang yang dijual rata-rata

perlengkapan sepakbola.

3.2. Definisi Operasional dan Pengukuran Variabel 3.2.1. Definisi opersaional

Definisi operasional dalam proses penelitian merupakan suatu definisi

yang diberikan kepada suatu variabel dengan cara memberikan arti atau

menspesifikasikan kegiatan ataupun memberikan petunjuk bagaimana

suatu penelitian diukur.

Penelitian ini menggunakan model persamaan Regresi Linier

Berganda yang terdiri 4 variabel bebas dan 1 variabel terikat pola kedua

variabel tersebut adalah hubungan sebab akibat yaitu variabel bebas

mempengaruhi variabel terikat.

a. Variabel-variabel bebas (X) yang digunakan dalam penelitian ini

1. Variabel bebas (X1) : pelatihan yang diikuti pemilik usaha.

Pelatihan adalah upaya pembinaan dasar yang diperlukan oleh

pemilik yang merangkap sebagai manjer dan karyawan, caraq

berfikir dan berbuat, cara menjual produk. Dimaksudkan agar

dapat menguasai dalam melaksanakan suatu pekerjaan tertentu.

2. Variabel bebas (X2) : tingkat pendidikan pemilik usaha.

Pendidikan merupakan proses pengembangan pribadi, cara belajar

dan beradaptasi dalam lingkungannya. Dimana fungsi pendidikan

memberikan kondisi yang menunjang perkembangan segala aspek

kepribadian manusia sehingga tercipta kehidupan yang sejahtera.

3. Variabel bebas (X3) : tingkat pemahaman di teknologi informasi.

Pemahaman dalam teknologi informasi yang dimaksud adalah

dimana para pemilik yang merangkap sebagai manajer dan

karyawan diharapkan mampu dalam memahami di bidang

teknologi, seperti cara menggunakan dan mengoperasikan

kmputer atau memasarkan produk lewat internet.

4. Variabel bebas (X4) : investasi pada bidang teknologi

Investasi pada teknologi merupakan cara untuk mendapatkan

modal untuk kebutuhan suatu perusahaan dalam membeli

barang-barang modal dan jasa yang nantinya target perusahaan bisa

b. Variabel terikat (Y) yang digunakan dalam penelitian ini adaah :

1. variabel terikat (Y) : penggunaan informasi akuntansi.

Penggunaan informasi akuntansi meupakan suatu system

komponen organisasi mengumpulkan, mengklasifikkasikan,

mengolah, menganalisa, dan mengkomunikasikan informasi

keuangan untuk pengambilan keputusan yang relevan bagi

pihak-pihak diluar dan diluar perusahaan.

3.2.2. Pengukuran Variabel

Pengukuran variabel dalam penelitian ini menggunakan kuesioner

yang mengambil sumber data dari DISKOPERINDAG pengusaha kecil

dan menengah.

Skala pengukuran yang digunakan dalam mengukur variabel tersebut,

baik itu variabel bebas maupun variabel terikat adalah menggunakan skala

semantic differensial. Dimana setiap variabel mempunyai empat

pertanyaan, yang dimana variabel (X1) sampai (X3) bertanya tentang

SDM si pemilik dan variabel (X4) bertanya tentang investasi pada suatu

teknologi. Skala ini tersusun dalam suatu garis kontinu yang jawabannya

sangat positif di bagian kanan garis dan jawabannya yang sangat negative

terletak dibagian kiri atau sebaliknya. Sedangkan data yang digunakan

dalam penelitian ini adalah skala interval. Dengan pengukuran intervalnya

di mulai dari angka 1 sampai 7 yang menunjukan nilai tertinggi.

1. Variabel X1 : berkaitan dengan pertanyaan mengenai pelatihan dan

dikembangkan oleh (Yogi:2007) yang terdiri dari 4 pertanyaan.

Indicator yang digunakan dalam variabel ini adalah :

a. Pelatihan dalam bidang akuntansi atau non akuntansi

b. Pelatihan dalam kebutuhan pemilik

c. Pelatihan dalam kegiatan membantu perusahaan

d. Pelatihan untuk menunjukan perusahaan

2. Varibel X2 : berkaitan dengan pertanyaan mengenai tingkat

pendidikan dan dikembangkan oleh (Yogi:2007) yang terdiri dari 5

pertanyaan.

Indicator yang digunakan dalam variabel ini adalah :

a. Pendidikan dalam memimpin perusahaan

b. Pendidikan berperan dalam kegiatan usaha

c. Pendidikan formal bagi kegiatan usaha

d. Pendidikan non formal dalam kegiatan usaha

e. Pendidikan daam pemanfaatan informasi akuntansi

3. Variabel X3 : berkaitan dengan pertanyaan mengenai pemahaman

bidang teknologi dan dikembangkan oleh (Yogi:2007) yang terdiri dari

5 pertanyaan.

Indicator yang digunakan dalam variabel ini adalah :

b. Pemahaman pentingnya teknologi informasi

c. Pemahaman keterampilan teknologi dalam efisiensi dan efektifitas

d. Pemahaman bidang teknologi khususnya computer

e. Pemhaman dalam pengolahan dat informasi

4. Variabel X4 : berkaitan dengan pertanyaan mengenai tingkat investasi

bidang teknologi dan di kembangkan oleh (Yogi:2007) yang terdiri

dari 5 pertanyaan.

Indicator yang digunakan dalam variabel ini adalah :

a. Invesasi dalam perangkat teknologi

b. Investasi dalam pemanfaatan teknologi

c. Investasi dalam teknologi mahal dan canggih

d. Investasi penyediaan perangkat teknologi

e. Investasi dalam penggunaan system informasi akuntasi

5. Variabel Y : berkaitan dengan pertanyaan mengenai penggunaan

informasi akuntansi dan dikembangkan (Yogi:2007) yang terdiri dari 4

pertanyaan.

Indicator yang digunakan dalam variabel ini adalah :

a. Informasi yang disajikan tepat waktu

b. Informasi akuntansi dalam mengintregasikan dan mempercepat

penyajian data

c. Informasi dalam membantu kegiatan usaha

3.3. Teknik Penentuan Sampel

Pada penelitian ini teknik penentuan sampel yang digunakan adalah :

1. Populasi

Populasi yang akan digunakan dalam penelitian ini terdiri dari 10

respoden yaitu pengelola atau pemilik usaha yang merangkap sebagai

manager dan karyawan toko penjual perlengkapan olahraga yang

tersebar di wilayah Kabupaten Gresik.

2. Sampel

Sampel adalah bagaian dari sebuah populasi, yang mempunyai

karakteristik yang sama dengan populasi tersebut (Sumarsono,

2004:45). Teknik pengambilan sampel merupakan bagian dalam

melaksanakan suatu penelitian. Untuk itu teknik penarikan sampel

yang digunakan dalam penelitian ini adalah sampling jenuh yaitu

teknik penentuan sampel bila semua anggota populasi digunakan

sebagai sampel, hal ini sering digunakan bila jumlah populasi relative

kecil, kurang dari 30 orang. Istilah lain sampel jenuh adalah sensus,

dimana semua anggota populasi dijadikan sebagai sampel (Sugiyono,

2006:96).

Berdasarkan teknik penentuan sampel tersebut, maka jumlah

sampel yang digunakan dalam penelitian ini adalah 10 responden

karyawan toko penjual perlengkapan olahraga yang tersebar di wilayah

Kabupaten Gresik).

3.4. Teknik Pengumpulan Data 3.4.1. Jenis Data

Data Primer

Yang dimaksud data primer adalah data yang diperoleh pada

penelitian secara langsung berdasarkan atas jawaban yang diberikan

oleh pihak yang berkepentingan dalam penelitian ini atau kuesioner

yang terstruktur.

3.4.2. Sumber Data

Sumber data dalam penelitian ini berupa hasil dari rangkuman

kuesioner yg di sebarkan pada 10 respoden yaitu pengelola atau

pemilik usaha yang merangkap sebagai manager dan karyawan toko

penjual perlengkapan olahraga yang tersebar di wilayah Kabupaten

Gresik.

3.4.3. Pengumpulan Data

Pengumpulan data yang dilakukan dalam penelitian ini meliputi :

1. Studi Kepustakaan

Studi kepustakaan yaitu dengan menggunakan buku-buku, literature,

serta tulisan ilmiah yang digunakan sebagai landasan teori yang

2. Studi Lapangan

a. Observasi

Yaitu teknik pengumpulan data dengan cara mengadakan

penelitian langsung pada obyek yang diteliti, (Nazir, 2005:212).

Pada penelitian ini observasi dilakukan di toko penjualan

perlengkapan olahraga yang tersebar di Kabupaten Gresik.

b. Wawancara

Proses pengumpulan data yang dilakukan secara langsung dengan

mengadakan Tanya jawab terhadap pihak-pihak yang

berhubungan dengan obyek penelitian.

c. Kuesioner

Memberikan daftar pertanyaan kepada responden untuk kemudian

diberikan nilai atau scoring. Kuesioner tersebut diberikan kepada

pihak yang berkepentingan secara langsung berhubungan dengan

pokok permasalahan yang diteliti.

3.5. Tekni Anallisis dan Pengujian Hipotesis 3.5.1. Uji Validitas dan Reliabilitas

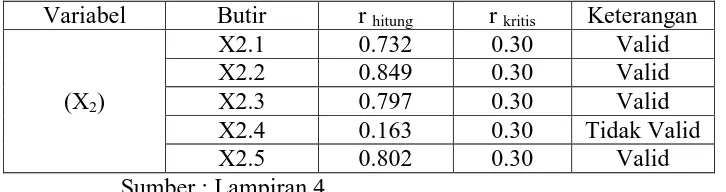

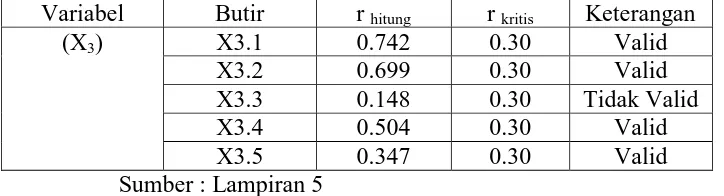

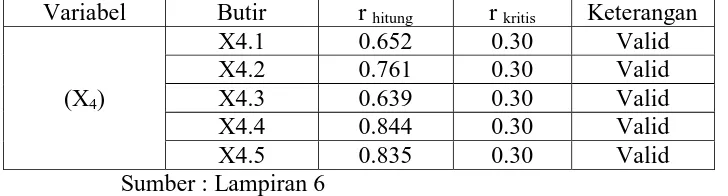

1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat

pengukur (Kuesioner mengukur apa saja yang diinginkan). Valid

skor yang diperoleh pada masing – masing butir pertanyaan dengan

skor total yang diperoleh dari penjumlahan semua pertanyaan.

Suatu kuesioner dikatakan valid atau tidak bila pertanyaan pada

kuesioner mampu untuk mengungkapkan suatu yang akan diukur oleh

kuesioner tersebut. Valid atau tidaknya alat ukur tersebut dapat dilihat

dari kolom corrected item total correlation (rhitung). Koefisien

masing-masing item kemudian dibandingkan dengan nilai rkritis dengan kriteria

pengujian sebagai berikut (Azwar, 1997:158):

a. Jika nilai rhitung > 0,30 berarti pertanyaan valid.

b. Jika nilai rhitung ≤ 0,30 berarti pertanyaan tidak valid.

2. Uji Realiabillitas

Uji reabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan responden dapat dipercaya atau dapat diandalkan. Dengan

kata lain, hasil pengukuran tetap konsisten bila dilakukan pengukuran

dua kali atau lebih terhadap obyek dan alat ukur yang sama

(Sumarsono, 2004:4).

Reabilitas (keandalan) merupakan ukuran suatu kestabilan dan

konsistensi responden daam menjawab hal yang berkaitan dengan

konstruk-konstruk pertanyan yang merupakan dimensi suatu variabel

dan disusun daam bentuk kuesioner. Reliabilitas suatu konstruk

variabel dikatakan baik jika memiliki nilai Cronbach’s Alpha > 0,60

3.5.2. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak (Sumarsono, 2002:40). Untuk

mengetahui data tersebut mengikuti sebaran normal maka dapat dilakukan

dengan metode Kolmogorov Snirov. Fungsi pengujian suatu data

dikategorikan berdistribusi normal atau tidak adalah sebagai aat

kesimpulan populasi berdasarkan data sampel.

Sampel yang diteliti dikatakan berasal dari populasi yang berdistribusi

normal jika nilai probabilitas atau signifikan (sig) lebih besar dari pada

tingkat kesalahan yang ditetapkan (a = 0,05) jika nilai probabilitas atau

signifikan (sig) ebih kecil dari pada tingkat kesalahan yang ditetapkan (a =

0,05), maka sampel yang diteliti berasal dari sampel yang tidak

berdistribusi normal.

3.6. Pendeteksian Asumsi BLUE (Best Linier Unbiased Estimator) 1. Multikolinieritas

Multikoliner adalah terjadinya hubungan linier antara variabel

bebas daam persamaan regresi linier berganda. Apabila ternyata ada

hubungan linier antara variabel bebas, maka persamaan regresi linier

untuk mendeteksi atau pedoman suatu model regresi yang bebas

multikolinieritas dapat dilihaat cirri-cirinya sebagai berikut :

a. Mempunyai nilai VIF kurang dari angka 10

b. Mempunyai angka TOLERANCE mendekati 1

2. Heteroskedastistas

Uji heterokedastistas bertujuan untuk menguji apakah dalam model

regresi tidak terjadi kesamaan variance dari residual satu pengamatan

ke pengamatan yang lainnya. Sallah satu cara mendeteksi ada atau

tidak adanya heterokedastistas adalah dengan menggunakan uji rank

spearman yaitu dengan membandingkan antara residu degan seluruh

variabel bebas.

Menurut Santoso (2002:301), deteksi adanya heterokedastistas

adalah :

a. Niai probabilitas > 0,05 berarti bebas