PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM

PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Memperoleh Gelar

Sar jana Ilmu Administrasi Bisinis Pada FISIP UPN “Veteran” J awa Timur

OLEH:

NUR KHOIRUNI J AZULY

NPM 1042010037

YAYASAN KESEJ AHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI BISNIS

PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM

PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Oleh :

NUR KHOIRUNI J AZULY

NPM. 1042010037

Telah Disetujui Untuk Mengikuti Ujian Skripsi

Menyetujui,

Pembimbing Utama

R.Y. Rusdianto, S.Sos, M.Si NPT. 372069500461

Mengetahui

DEKAN

Dra. Hj. Suparwati, M.Si

PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM

PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Oleh :

NUR KHOIRUNI J AZULY NPM. 1042010037

Telah diper tahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Pr ogr am Studi I lmu Administr asi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Univer sitas Pembangunan Nasional “Veter an” J awa Timur

Pada tanggal 23 J uni 2014

Pembimbing Utama Tim Penguji

1. Ketua

R.Y. Rusdianto, S.Sos, M.Si Dra. Lia Nir awati, M.Si

NPT. 372069500461 NIP. 196009241993032001

2. Sekr etaris

Dr a. Sonja Andar ini, M.Si NIP. 196503261993092001

3. Anggota

R.Y. Rusdianto, S.Sos, M.Si NPT. 372069500461 Mengetahui,

DEKAN

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala

karunia serta rahmat-Nya, akhirnya penulis dapat menyelesaikan penyusunan

skripsi ini dengan judul: “Pengaruh Rasio Pr ofitabilitas Ter hadap Harga

Saham Pada Perusahaan Makanan dan Minuman yang Ter daftar di Bur sa

Efek Indonesia”. Penulis menyadari bahwa dalam penyusunan skripsi ini tidak

akan berjalan lancar dan berwujud baik tanpa adanya dukungan dan bantuan dari

berbagai pihak, maka penulis ingin mengucapkan terima kasih kepada Bapak R.Y.

Rusdianto, S.Sos, M.Si selaku dosen pembimbing yang telah memberikan

petunjuk dan bimbingan sehingga terselesaikannya skripsi ini. Pada kesempatan

ini, penulis juga menyampaikan ucapan terima kasih kepada :

1. Ibu Hj. Suparwati, Dra, M.Si selaku dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Ibu Lia Nirawati Dra, M.Si selaku ketua program studi Ilmu Administrasi

Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

3. Ibu Siti Ning Farida, Dra, M.Si selaku sekretaris program studi Ilmu

Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Pembangunan Nasional ” Veteran ” Jawa Timur.

5. Bapak Ibu dosen maupun staf karyawan program studi Ilmu Administrasi

Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan

Nasional ” Veteran ” Jawa Timur.

6. Kedua orang tua yang selalu memberikan dukungan dan semangat kepada

penulis dalam menyelesaikan skripsi ini.

7. Seluruh teman-teman yang selalu memberikan dukungan dan semangat

kepada penulis dalam menyelesaikan skripsi ini.

Dalam penyusunan skripsi ini, penulis menyadari banyak kekurangan baik

dari segi teknis maupun dari segi penyusunannya. Untuk itu, penulis senantiasa

bersedia dan terbuka dalam menerima saran dan kritik yang bersifat membangun.

Besar harapan penulis agar skripsi ini dapat memberikan manfaat bagi

semua pihak. Akhir kata, penulis mengucapkan terima kasih dan semoga Allah

SWT senantiasa memberikan petunjuk bagi kita semua. Amin.

Surabaya, Juni 2014

DAFTAR ISI

Halaman

HALAMAN J UDUL ... i

HALAMAN PERSETUJ UAN... ii

HALAMAN PENGESAHAN ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAKSI ... xvi

ABSTRACT ... xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA... 9

2.1 Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 11

2.2. 1 Pengertian Manajemen Keuangan ... 11

2.2.1.1 Tujuan Manajemen Keuangan ... 12

2.2. 2 Pengertian Investasi ... 15

2.2.2.1 Tujuan Investasi ... 16

2.2.2.2 Bentuk-bentuk Investasi ... 16

2.2. 3 Pasar Modal ... 16

2.2.3.1 Pengertian Pasar Modal ... 16

2.2.3.2 Jenis-jenis Pasar Modal... 18

2.2.3.3 Manfaat Pasar Modal ... 20

2.2.3.4 Pelaku Pasar Modal ... 22

2.2. 4 Saham ... 26

2.2.4.1 Pengertian Saham ... 26

2.2.4.2 Jenis-jenis Saham ... 27

2.2.4.3 Keuntungan Memiliki Saham ... 30

2.2.4.4 Resiko Investasi pada Saham ... 30

2.2.4.5 Penilaian Saham ... 32

2.2.4.6 Faktor-faktor yang Mempengaruhi Harga Saham ... 33

2.2. 5 Analisis Penilaian Saham ... 35

2.2.5.1 Pengertian Analisis Penilaian Saham ... 35

2.2.5.2 Macam-macam Analisis Penilaian Saham ... 35

2.2. 6 Analisis Rasio Keuangan ... 38

2.2. 7 Jenis-jenis Rasio Keuangan ... 39

2.2.7.1 Rasio Likuiditas ... 39

2.2.7.3 Rasio Aktivitas ... 43

2.2.7.4 Rasio Profitabilitas ... 44

2.2. 8 Pengaruh Gross Profit Margin Terhadap Harga Saham ... 47

2.2. 9 Pengaruh Return On Asset Terhadap Harga Saham ... 48

2.2.10 Pengaruh Return On Investment Terhadap Harga Saham ... 48

2.2.11 Pengaruh Return On Equity Terhadap Harga Saham 50 2.2.12 Pengaruh Earning Per Share Terhadap Harga Saham ... 52

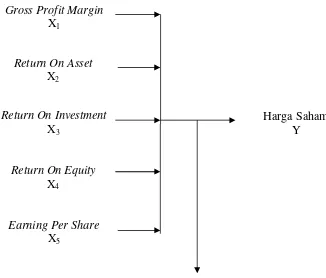

2.3 Kerangka Berfikir ... 53

2.4 Hipotesis ... 55

BAB III METODOLOGI PENELITIAN ... 57

3.1 Definisi Operasional dan Pengukuran Variabel ... 57

3.1.1 Variabel Bebas ... 57

3.1.2 Variabel Terikat ... 59

3.2 Populasi, Sampel dan Tehnik Penarikan Sampel ... 60

3.2.1 Populasi ... 60

3.2.2 Sampel ... 61

3.2.3 Tehnik Penarikan Sampel ... 62

3.3 Tehnik Pengumpulan Data ... 63

3.4.1 Uji Asumsi Klasik ... 64

3.4.2 Analisis Regresi Berganda ... 67

3.4.3 Uji Hipotesis ... 68

3.4.3.1 Uji Serentak (Ftest) ... 68

3.4.3.2 Uji Parsial (ttest) ... 70

BAB IV HASIL DAN PEMBAHASAN ... 72

4.1 Hasil ... 72

4.1.1 Gambaran Umum Objek Penelitian ... 72

4.1.1.1 Bursa Efek Indonesia ... 72

4.1.1.2 Gambaran Umum Perusahaan Sampel ... 76

4.1.2 Penyajian Data Penelitian ... 84

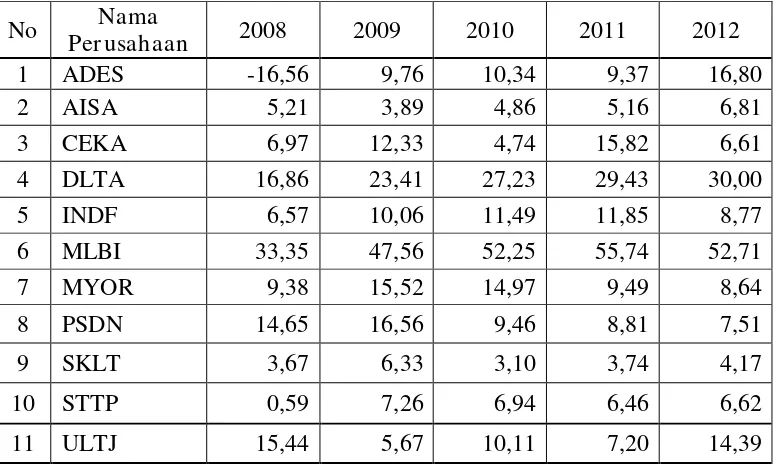

4.1.2.1 Gross Profit Margin (GPM) ... 84

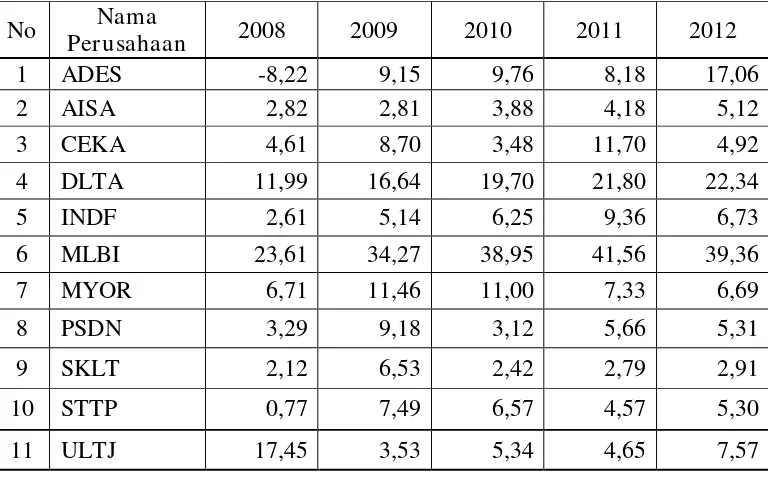

4.1.2.2 Return On Asset (ROA) ... 86

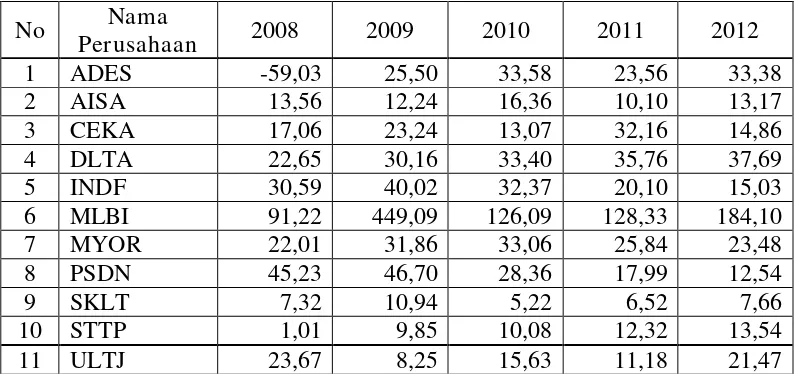

4.1.2.3 Return On Investment (ROI) ... 88

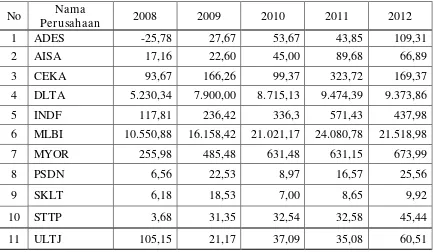

4.1.2.4 Return On Equity (ROE) ... 90

4.1.2.5 Earning Per Share (EPS) ... 92

4.1.2.6 Harga Saham ... 94

4.1.3 Uji Asumsi Klasik ... 96

4.1.3.1 Uji Normalitas ... 96

4.1.3.2 Uji Autokorelasi ... 97

4.1.3.3 Uji Multikolinearitas ... 98

4.1.3.4 Uji Heteroskedastisitas ... 99

4.1.5 Pengujian Hipotesis ... 103

4.1.5.1 Uji Hipotesis Secara Simultan (Uji F) ... 103

4.1.5.2 Uji Hipotesis Secara Parsial (Uji t) ... 105

4.1.5.3 Uji Hipotesis Pengaruh Dominan ... 112

4.1.5.4 Analisis Koefisien Korelasi dan Koefisien Determinasi ... 112

4.2 Pembahasan ... 114

BAB V KESIMPULAN DAN SARAN ... 118

5.1 Kesimpulan ... 118

5.2 Saran ... 119

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1. 1 Harga Saham Perusahaan Makanan dan Minuman pada

BEI Tahun 2008 - 2012 ... 3

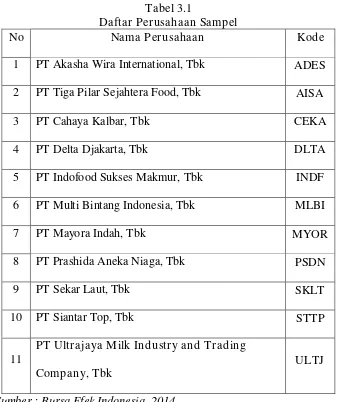

Tabel 3. 1 Daftar Perusahaan Sampel ... 63

Tabel 3. 2 Penentuan Nilai Durbin Watson ... 65

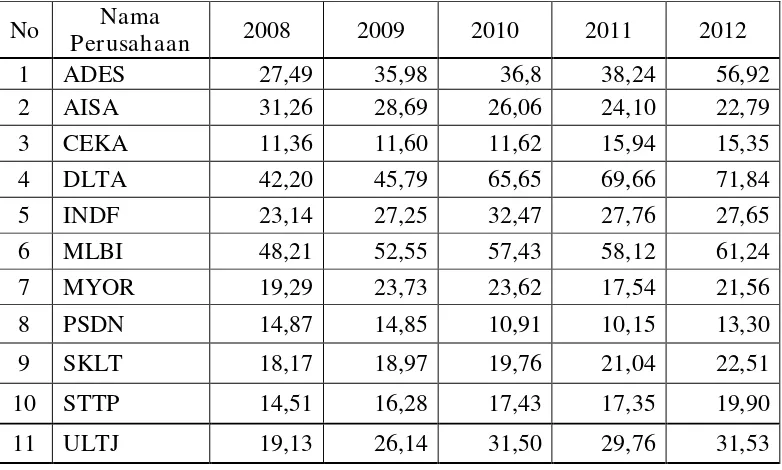

Tabel 4. 1 Data GPM Perusahaan Makanan dan Minuman yang Terdaftar Di BEI ... 85

Tabel 4. 2 Data ROA Perusahaan Makanan dan Minuman yang Terdaftar Di BEI ... 87

Tabel 4. 3 Data ROI Perusahaan Makanan dan Minuman yang Terdaftar Di BEI ... 89

Tabel 4. 4 Data ROE Perusahaan Makanan dan Minuman yang Terdaftar Di BEI ... 91

Tabel 4. 5 Data EPS Perusahaan Makanan dan Minuman yang Terdaftar Di BEI ... 93

Tabel 4. 6 Data Harga Saham Tahunan Perusahaan Makanan dan Minuman yang Terdaftar Di BEI ... 95

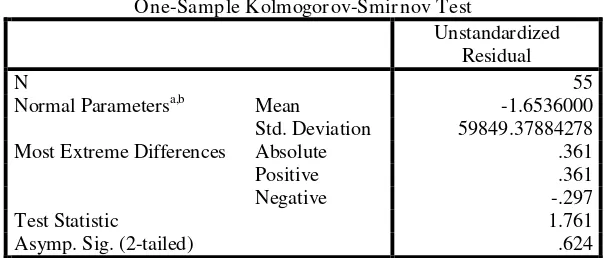

Tabel 4. 7 Uji Normalitas Kolmogorov - Smirnov ... 97

Tabel 4. 8 Nilai Durbin Watson ... 98

Tabel 4. 9 Nilai Variance Inflation factor variabel bebas ... 99

Tabel 4.11 Hasil Perhitungan Uji F ... 104

Tabel 4.12 Hasil Perhitungan Uji t ... 106

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Berfikir Penelitian ... 53

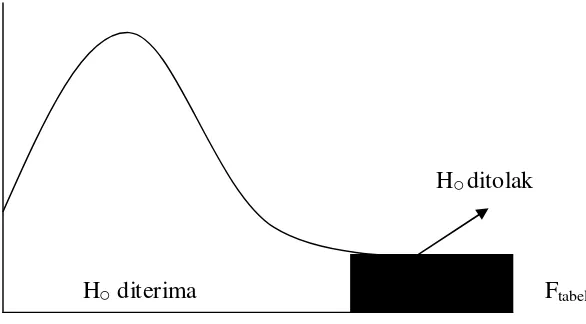

Gambar 3.1 Daerah Penerimaan/ Penolakan Hipotesis Secara Simultan 69

Gambar 3.2 Daerah Penerimaan/ Penolakan Hipotesis Secara Parsial .... 71

Gambar 4.1 Scatter Plot Residual vs Fits ... 100

Gambar 4.2 Kurva Daerah Penerimaan dan Penolakan H0 Uji F ... 105

Gambar 4.3 Kurva daerah penerimaan dan penolakan H0 uji t

variabel X1 ... 107

Gambar 4.4 Kurva daerah penerimaan dan penolakan H0 uji t

variabel X2 ... 108

Gambar 4.5 Kurva daerah penerimaan dan penolakan H0 uji t

variabel X3 ... 109

Gambar 4.6 Kurva daerah penerimaan dan penolakan H0 uji t

variabel X4 ... 110

Gambar 4.7 Kurva daerah penerimaan dan penolakan H0 uji t

DAFTAR LAMPIRAN

Lampiran 1 Tabel 4.1 Data GPM Perusahaan Makanan dan Minuman

Lampiran 2 Tabel 4.2 Data ROA Perusahaan Makanan dan Minuman

Lampiran 3 Tabel 4.3 Data ROI Perusahaan Makanan dan Minuman

Lampiran 4 Tabel 4.4 Data ROE Perusahaan Makanan dan Minuman

Lampiran 5 Tabel 4.5 Data EPS Perusahaan Makanan dan Minuman

Lampiran 6 Tabel 4.6 Data Harga Saham Perusahaan Makanan dan Minuman

Lampiran 7 Tabel 4.7 Uji Normalitas Kolmogorov-Sminorv

Tabel 4.8 Nilai Durbin Watson

Lampiran 8 Tabel 4.9 Nilai Varianve Inflation Factor variabel bebas

Tabel 4.10 Hasil Analisis Regresi Linier Berganda

Lampiran 9 Tabel 4.11 Hasil Perhitungan Uji F

Tabel 4.12 Hasil Perhitungan Uji t

Tabel 4.13 Koefisien Korelasi dan Koefisien Determinasi

Lampiran 10 Gambar 4.1 Scatter Plot Residual vs Fits

Gambar 4.2 Kurva Daerah Penerimaan dan Penolakan H0 Uji F

Lampiran 11 Gambar 4.3 Kurva Daerah Penerimaan dan Penolakan H0 Uji t

Variabel X1

Gambar 4.4 Kurva Daerah Penerimaan dan Penolakan H0 Uji t

Variabel X2

Gambar 4.5 Kurva Daerah Penerimaan dan Penolakan H0 Uji t

Lampiran 12 Gambar 4.6 Kurva Daerah Penerimaan dan Penolakan H0 Uji t

Variabel X4

Gambar 4.7 Kurva Daerah Penerimaan dan Penolakan H0 Uji t

ABSTRAKSI

NUR KHOIRUNI J AZULY, PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE TAHUN 2008 – 2012.

Kebutuhan informasi mengenai harga saham bagi investor semakin meningkat, hal ini disebabkan investor ingin mengurangi kerugian. Penelitian ini menggunakan analisis regresi linier berganda untuk mengetahui variabel gross profit margin, return on asset, return on investment, return on equity, dan earning per share berpengaruh secara simultan dan parsial terhadap harga saham.

Populasi dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) dan tercatat sebanyak 16 perusahaan. Namun yang dijadikan sampel dalam penelilitian ini sebayak 11 perusahaan. Sedangkan tehnik yang digunakan dalam menentuan sampel adalah

purposive sampling. Pengumpulan data dalam penelitian ini menggunakan tehnik dokumentasi. Data internal perusahaan makanan dan minuman untuk variabel

gross profit margin, return on asset, return on investment, return on equity, earning per share dan harga saham diperoleh melalui Bursa Efek Indonesia (BEI) periode tahun 2008 – 2012.

Berdasarkan hasil analisis regresi linier berganda dan uji hipotesis dapat diketahui bahwa secara simultan variabel gross profit margin, return on asset, return on investment, return on equity, dan earning per share berpengaruh siginifikan terhadap harga saham. Pada pengujian secara parsial diperoleh hasil variabel gross profit margin, return on assets, return on investment, dan return on equity secara parsial tidak berpengaruh signifikan terhadap harga saham, sedangkan earning per share secara parsial berpengaruh signifikan terhadap harga saham.

ABSTRACT

NUR KHOIRUNI J AZULY, PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE TAHUN 2008 – 2012.

The need information on the stock price for investors is increasing, it is because investors want to reduce losses, this study will use multiple linear regression analysis to determine the variable gross profit margin, return on asset, return on investment, return on equity, and earning per share influence partial and simultaneous effect on stock prices.

The population in this study is a food and beverage company that is listed on the Indonesia Stock Exchange (IDX) year period 2008-2012 and there were 16 companies. But who made the sample in this research are 11 companies. While the determination of samples used purposive sampling technique. The data collection techniques used in this study documentation. Internal data food and beverage company to variables gross profit margin, return on asset, return on investment, return on equity, earning per share, and stock prices obtained through the Indonesia Stock Exchange (IDX) year period 2008-2012.

Based on the result of multiple regression analysis and hypothesis test can be seen that simultaneous gross profit margin, return on asset, return on investment, return on equity, and earning per share on stock prices. In the partial test result obtained the variable gross profit margin, return on assets, return on investment, dan return on equity significantly no effect on stock prices. While the earning per share significantly influence stock prices.

Pasar modal merupakan suatu sarana untuk mengatasi

permasalahan likuiditas perusahaan sekaligus sebagai salah satu sarana

investasi bagi pihak-pihak yang mempunyai kelebihan dana. Didalam

Pasar modal terdapat berbagai instrumen keuangan jangka panjang yang

bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa

dana, instrumen derivatif maupun instrumen lainnya.

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar

Modal mendefinisikan pasar modal sebagai “kegiatan yang bersangkutan

dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang

berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi

yang berkaitan dengan Efek”.

Pasar modal yang maju dan pesat merupakan impian banyak

negara. Menurut Tjiptono dan Henry ( 2006 : 2 ), Pasar modal memiliki

peran besar bagi perekonomian suatu negara karena pasar modal

menjalankan dua fungsi sekaligus yaitu fungsi ekonomi dan fungsi

keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar

modal menyediakan fasilitas yang mempertemukan dua kepentingan yaitu

pihak yang memiliki kelebihan dana (investor) dan pihak yang

Dengan adanya pasar modal maka pihak yang mempunyai kelebihan dana

dapat menginvestasikan dana tersebut dengan harapan memperoleh

keuntungan (return), sedangkan pihak perusahaan dapat memanfaatkan

dana tersebut untuk kepentingan investasi tanpa harus menunggu

tersedianya dana dari operasi perusahaan. Pasar modal dikatakan memiliki

fungsi keuangan, karena memberikan kemungkinan dan kesempatan

memperoleh keuntungan bagi pemilik dana sesuai dengan karakteristik

investasi yang dipilih.

Dengan keberadaan pasar modal, perusahaan-perusahaan akan

lebih mudah memperoleh dana, sehingga akan mendorong perekonomian

nasional menjadi lebih maju, dan dapat menciptakan kesempatan kerja

yang lebih luas, serta meningkatkan pendapatan pajak bagi pemerintah.

Pasar modal Indonesia mengalami perjalanan pasang surut sejak

awal dikembangkan. Pertumbuhan pasar modal di Indonesia tidak hanya

dipengaruhi faktor internal, tetapi juga kondisi eksternal perekonomian

dunia. Pasar modal mempresentasikan kondisi perekonomian suatu negara,

semakin maju dan berkembangnya pasar modal suatu negara, maka

semakin maju dan berkembangnya perekonomian negara tersebut, begitu

pula sebaliknya. Dengan demikian pasar modal dapat dijadikan indikator

sejauh mana lingkungan usaha suatu negara kondusif untuk aktifitas

bisnis.

Pada tanggal 10 Agustus 1977 berdasarkan kepres RI No. 52 tahun

dana yang murah dari masyarakat sehingga dapat disalurkan pada berbagai

sektor usaha lain yang lebih produktif.

Perubahan harga saham atau tinggi rendahnya harga saham

menjadi hal yang penting untuk diperhatikan oleh para pelaku dalam pasar

saham karena harga saham merupakan salah satu indikator keberhasilan

perusahaan yang secara tersirat menunjukkan pula kredibilitas perusahaan.

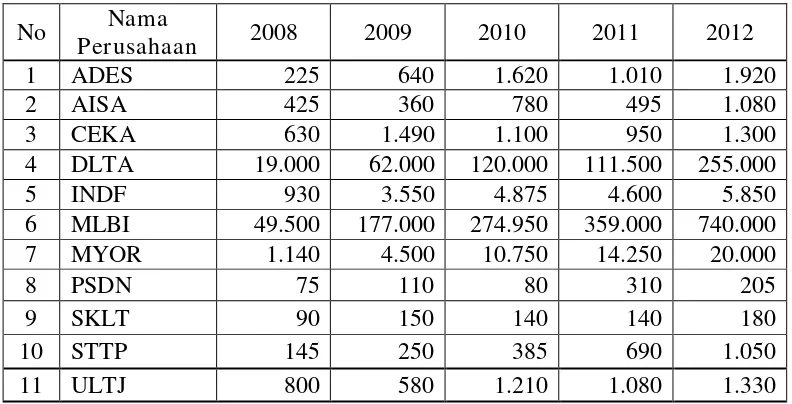

Tabel 1.1

Harga Saham Per usahaan Makanan dan Minuman pada BEI

Tahun 2008 – 2012 (Dalam Rp) 9 PT Multi Bintang Indonesia, Tbk 49.500 177.000 274.950 359.000 740.000 10 PT Mayora Indah, Tbk 1.140 4.500 10.750 14.250 20.000

11 PT Prashida Aneka Niaga, Tbk 75 110 80 310 205

Tbk

13 PT Sekar Bumi, Tbk - - - - 390

14 PT Sekar Laut, Tbk 90 150 140 140 180

15 PT Siantar Top, Tbk 145 250 385 690 1.050

16

PT Ultr ajaya Milk Industr y and Tr ading Company, Tbk

800 580 1.210 1.080 1.330

Sumber : Bursa Efek Indonesia, 2014

Didalam bursa efek harga saham mengalami fluktuasi. Adapun

penyebab perubahan harga saham dipengaruhi oleh faktor internal maupun

faktor eksternal perusahaan. Faktor internal disebut juga faktor

fundamental adalah faktor yang berasal dari dalam perusahaan dan dapat

dikendalikan oleh manajemen perusahaan tersebut seperti kemampuan

manajemen perusahaan dalam menghasilkan keuntungan baik berupa

deviden maupun capital again yang akan diterima oleh pemegang saham,

tingkat pengembalian investasi, tingkat resiko perusahaan. Sedangkan

faktor eksternal yang merupakan faktor non fundamental biasanya bersifat

makro, seperti situasi politik dan keamanan, perubahan nilai tukar mata

uang, turunnya nilai suku bunga bank, serta rumor-rumor hasil rekayasa

para spekulan atau orang-orang yang ingin mendapatkan keuntungan dari

situasi tersebut.

Di pasar modal terdapat banyak pilihan perusahaan yang dapat

dipilih oleh investor untuk menanamkan modalnya. Salah satunya adalah

dapat dinilai sebagai pasar yang kompetitif karena makanan dan minuman

merupakan kebutuhan pokok manusia. Dalam kondisi apapun manusia

akan selalu membutuhkan makanan dan minuman dibandingkan dengan

kebutuhan lainnya. Pentingnya kebutuhan makanan dan minuman

menyebabkan permintaan terhadap kedua kebutuhan tersebut relatif stabil.

Kestabilan permintaan mendorong banyaknya pelaku usaha yang bergerak

dikedua bidang tersebut. Semakin banyak perusahaan yang bergerak

dalam bidang tertentu, maka pasar pada bidang tersebut akan semakin

kompetitif.

Di Bursa Efek Indonesia terdapat 16 perusahaan makanan dan

minuman yang terdaftar, namun hanya 11 perusahaan yang dijadikan

objek penelitian dengan alasan telah menyampaikan laporan tahunan

secara rutin selama lima tahun terakhir sesuai dengan periode data

penelitian yang diperlukan dari tahun 2008 sampai dengan 2012 dengan

informasi fluktuasi harga saham yang aktif. Dari 11 perusahaan tersebut

kemudian dijadikan sebagai objek penelitian tentang faktor fundamental

yang dapat mempengaruhi fluktuasi harga saham di perusahaan tersebut

yaitu rasio profitabilitas yang meliputi Gross Profit Margin (GPM),

Return On Asset (ROA), Return On Investment (ROI), Return On Equity

(ROE), dan Earning Per Share (EPS).

Dalam kerangka inilah penelitian dilakukan walaupun disadari

bahwa faktor fundamental sangat luas dan kompleks cakupannya tidak

yang berada diluar kendali perusahaan. Kondisi internal perusahaan tidak

dapat diabaikan karena kondisi internal perusahaan juga merupakan salah

satu hal yang sangat penting untuk dipertimbangkan oleh investor. Kondisi

internal perusahaan dapat memberikan informasi kepada investor

mengenai kinerja perusahaan, pendapatan atau keuntungan perusahaan,

dan keamanan investasi. Dengan mengetahui kondisi internal maka

investor dapat menentukan estimasi dan memprediksi kondisi dan kinerja

perusahaan dimasa mendatang dan dapat membantu investor sebagai

bahan pertimbangan dalam pengambilan keputusan dalam berinvestasi.

Oleh karena itu penelitian ini dibatasi hanya menganalisis

faktor-faktor fundamental atau kondisi internal perusahaan dari aspek

performance financial.

Berdasarkan uraian diatas peneliti tertarik mengangkat topik

tersebut kedalam penelitian dengan judul “Pengar uh Rasio Pr ofitabilitas

Ter hadap Harga Saham Pada Perusahaan Makanan Dan Minuman

Yang Terdaftar Di Bur sa Efek Indonesia (BEI)”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan,

perumasan masalah yang akan dibahas dalam penelitian ini adalah:

1. Apakah Gross Profit Margin, Return On Asset, Return On Investment,

pengaruh yang signifikan terhadap harga saham pada perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

2. Apakah Gross Profit Margin, Return On Asset, Return On Investment,

Return On Equity, dan Earning Per Share secara parsial mempunyai

pengaruh yang signifikan terhadap harga saham pada perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

3. Manakah diantara Gross Profit Margin, Return On Asset, Return On

Investment, Return On Equity, dan Earning Per Share yang

mempunyai pengaruh dominan terhadap harga saham pada perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan pada perumusan masalah yang telah dikemukakan,

maka tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh Gross Profit Margin, Return On Asset,

Return On Investment, Return On Equity, dan Earning Per Share

secara simultan terhadap harga saham pada perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Gross Profit Margin, Return On Asset,

Return On Investment, Return On Equity, dan Earning Per Share

secara parsial terhadap harga saham pada perusahaan makanan dan

3. Untuk mengetahui variabel yang mempunyai pengaruh dominan

Gross Profit Margin, Return On Asset, Return On Investment, Return

On Equity, dan Earning Per Share terhadap harga saham pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek

indonesia.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Hasil penelitian ini diharapkan dapat bermanfaat khususnya bagi

pengembangan ilmu pengetahuan sebagai sumber bacaan atau

referensi yang dapat memberikan informasi teoritis dan empiris pada

pihak-pihak yang akan melakukan penelitian lebih lanjut mengenai

permasalahan ini, dan menambah sumber pustaka yang telah ada.

2. Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak

manajemen perusahaan sebagai masukan atau dasar untuk

meningkatkan kinerja perusahaan agar dapat menarik investor untuk

menanamkan modal diperusahaan dan sebagai informasi dalam

pengambilan keputusan.

3. Hasil dari penelitian ini diharapkan dapat memberikan informasi

tentang pengaruh laporan keuangan terhadap harga saham yang

diperdagangkan di pasar modal, sehingga dapat dijadikan sebagai

bahan pertimbangan dalam pengambilan keputusan dalam

BAB II

TINJ AUAN PUSTAKA

1.1 Penelitian Terdahulu

Beberapa penelitian mengenai pengaruh beberapa faktor terhadap

harga saham yang dapat dijadikan sebagai bahan masukan dan bahan

kajian yang berkaitan dengan penelitian ini adalah :

1. Karina Dewi Puspita (2008)

a. Dengan judul “Pengaruh price Earning Ratio (PER), Earning Per

Share (EPS), Return On Asset (ROA) dan Debt to Equity Ratio

(DER) terhadap harga saham pada Perusahaan Sub-Sektor

Industri Textile yang Go Public di Bursa Efek Indonesia (BEI)”.

b. Permasalahan yang dibahas adalah seberapa besar pengaruh Price

Earning Ratio (PER), Earning Per Share (EPS), Return On Asset

(ROA) dan Debt to Equity Ratio (DER) terhadap harga saham baik

secara parsial maupun simultan pada perusahaan Sub-Sektor Industri

Textile tahun 2007-2010.

c. Berdasarkan hasil analisis yang dilakukan dapat diambil

kesimpulan sebagai berikut :

1. Hasil pengujian hipotesis secara parsial (Uji-t) diperoleh hasil

sebagai berikut :

a. Variable Debt to Equity Ratio (DER) berpengaruh terhadap

DER atau hutang yang tinggi akan memperbesar laba bagi

pemegang saham.

b. Variable Price Earning Ratio (PER), Earning Per Share

(EPS) dan Return On Asset (ROA) tidak berpengaruh

terhadap harga saham.

2. Hasil pengujian hipotesis secara bersama-sama (uji-F) diperoleh

hasil bahwa semua variabel independen yaitu Price Earning Ratio

(PER), Earning Per Share (EPS), Return On Asset (ROA) dan

Debt to Equity Ratio (DER) secara bersama-sama berpengaruh

terhadap harga saham.

2. Galih Sasmita (2010)

a. Dengan judul “Pengaruh variabel Earning Per Share (EPS), dan

Devidend Pers Share (DPS) terhadap harga saham pada

Perusahaan Makanan dan Minuman yang Go Public di Bursa

Efek Indonesia (BEI)”.

b. Permasalahan yang dibahas adalah seberapa besar pengaruh Earning

Per Share (EPS), dan Devidend Per Share (DPS) terhadap harga

saham baik secara parsial maupun simultan pada Perusahaan

Makanan dan Minuman tahun 2005-2009.

c. Berdasarkan hasil analisis yang dilakukan dapat diambil

kesimpulan sebagai berikut :

1. Hasil pengujian hipotesis secara parsial (Uji-t) diperoleh hasil

a. Variabel Earning Per Share (EPS) berpengaruh terhadap

harga saham.

b. Variabel Devidend Pers Share (DPS) tidak berpengaruh

terhadap harga saham.

2. Hasil pengujian hipotesis secara bersama-sama (uji-F) diperoleh

hasil bahwa semua variabel independen yaitu Earning Per Share

(EPS), dan Devidend Pers Share (DPS) secara bersama-sama

berpengaruh terhadap harga saham.

2.2 Landasan Teori

2.2.1 Pengertian Manajemen Keuangan

Menurut Sudana ( 2009 : 13 ), manajemen keuangan merupakan

salah satu bidang fungsional yang mempelajari tentang investasi,

pendanaan, dan pengelolaan laba bersih perusahaan apakah dibayarkan

sebagai deviden atau diinvestasikan kembali dalam perusahaan.

Menurut Husnan (2004:3), manajemen keuangan merupakan

pengaturan kegiatan keuangan menyangkut kegiatan perencanaan, analisis

dan pengendalian kegiatan keuangan yang dilakukan dalam suatu

organisasi.

Menurut Sutrisno (2003:3), manajemen keuangan dapat diartikan

sebagai semua aktifitas perusahaan yang berhubungan dengan usaha-usaha

mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk

Menurut Martono (2001:4), Manajemen keuangan adalah segala

aktivitas perusahaan yang berhubungan dengan bagaimana memperoleh

dana, menggunakan dana, dan mengelola aset sesuai dengan tujuan

perusahaan secara menyeluruh. Dengan kata lain manajemen keuangan

merupakan manajemen (pengelolaan) mengenai bagaimana memperoleh

aset, mendanai aset dan mengelola aset untuk mencapai tujuan perusahaan.

Dari beberapa pengertian diatas, maka dapat ditarik kesimpulan

bahwa manajemen keuangan adalah aktivitas pemilik dan manajemen

perusahaan untuk memperoleh sumber modal yang semurah-murahnya dan

menggunakannya se-efektif, se-efisien, seproduktif mungkin untuk

menghasilkan laba.

2.2.1.1Tujuan Manajemen Keuangan

Menurut Husnan ( 2004 : 6 ) mendefinisikan bahwa manajemen

keuangan dapat membantu manajer keuanagan dalam pengambilan

keputusan-keputusan keuangan yang benar. Untuk bisa mengambil

keputusan-keputusan keuangan yang benar, maka manajer keuangan perlu

menentukan tujuan yang harus dicapai keputusan yang benar adalah

keputusan yang akan membantu mencapai tujuan tersebut. Secara normatif

tujuan keputusan keuangan adalah untuk memaksimumkan nilai

perusahaan.

Menurut Kasmir ( 2010 : 13 ) mendefinisikan bahwa manajemen

1. Profit risk approach, dalam hal ini manajer keuangan tidak hanya

sekedar mengejar maksimalisasi profit, akan tetapi juga harus

mempertimbangkan risiko yang akan dihadapi. Secara garis besar

pendekatan ini terdiri dari maksimalisasi profit, minimal risk, maintain

control, dan achieve flexibility (careful management of fund and

activities).

2. Liquidity and profitability, merupakan kegiatan yang berhubungan

dengan bagaimana seorang manajer keuangan mengelola likuiditas dan

profitabilitas perusahaan.

2.2.1.2Manfaat Manajemen Keuangan

Menurut Martono (2001:4), ada tiga fungsi manajemen keuangan

yaitu :

1. Keputusan Investasi

Keputusan investasi merupakan keputusan terhadap aktiva apa yang

akan dikelola oleh perusahaan. Keputusan investasi ini merupakan

keputusan yang paling penting diantara ketiga bidang keputusan

lainnya. Hal ini karena keputusan investasi berpengaruh secara

langsung terhadap besarnya rentabilitas investasi dan aliran kas

perusahaan untuk waktu-waktu yang akan datang. Rentabilitas

investasi (return on investment) merupakan kemampuan perusahaan

2. Keputusan pendanaan

Keputusan pendanaan menyangkut beberapa hal yaitu :

a. Keputusan mengenai penetapan sumber dana yang diperlukan

untuk membiayai investasi. Sumber dana yang akan digunakan

untuk membiayai investasi tersebut dapat berupa hutang jangka

panjang, hutang jangka pendek, dan modal sendiri

b. Penetapan tentang perimbangan pembelanjaan yang terbaik atau

sering juga disebut struktur modal yang optimum. Struktur

modal optimum merupakan perimbangan hutang jangka panjang

dan modal sendiri dengan biaya modal rata-rata minimal.

3. Keputusan Pengelola Aset

Apabila aset telah diperoleh dengan pendanaan yang tepat, maka

aset-aset tersebut memerlukan pengelolaan secra efisien. Manajer

keuangan bersama manajer-manajer lain diperusahaan bertanggung

jawab terhadap berbagai tingkatan operasi dari aset-aset yang ada.

Pengalokasian dana yang digunakan untuk pengadaan dan tanggung

jawab tersebut menuntut manajer keuangan lebihmemperhatikan

pengelolaan aktiva lancar daripada aktiva tetap. Manajer keuangan

yang konservatif akan mengalokasikan dananya sesuai dengan jangka

2.2.2 Pengertian Investasi

Menurut Halim ( 2005 : 4 ) mendefinisikan bahwa investasi pada

hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan

harapan untuk memperoleh keuntungan dimasa mendatang.

Menurut Sunariyah ( 2003 : 4 ) mendefinisikan investasi adalah

penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya

berjangka waktu lama dengan harapan mendapatkan keuntungan

dimasa-masa yang akan datang. Investasi dalam bentuk aktiva riil (real assets) dan

investasi dalam bentuk surat-surat berharga atau sekuritas (marketable

securities atau financial assets). Aktiva riil adalah aktiva berwujud seperti

emas, perak, intan, barang-barang seni dan real estate. Sedangkan aktiva

finansial adalah surat-surat berharga yang pada dasarnya merupakan klaim

atas aktiva riil yang dikuasai oleh entitas.

Menurut Tandellin ( 2001 : 3 ) mendefinisikan investasi adalah

komitmen atas sejumlah dana atau sumber-sumber dana lainnya yang

dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan

dimasa mendatang.

Dengan demikian dapat ditarik kesimpulan bahwa investasi adalah

kegiatan menanamkan modal yang dimiliki dengan harapan akan

mendapatkan keuntungan dimasa yang akan datang.

Kegiatan investasi ini dapat dilakukan baik oleh individu maupun

oleh lembaga yang mempunyai kelebihan dana, biasanya dilatar belakangi

2.2.2.1Tujuan Investasi

Menurut Fahmi ( 2012 : 4 ) investasi mempunyai beberapa tujuan

yaitu :

1. Terciptanya keberlanjutan (continuity) dalam investasi tersebut

2. Terciptanya profit yang maksimum atau keuntungan yang diharapkan

(profit actual)

3. Terciptanya kemakmuran bagi para pemegang saham

4. Turut memberikan andil bagi pembangunan bangsa

2.2.2.2Bentuk-bentuk Investasi

Fahmi ( 2012 : 4 ), dalam aktivitasnya investasi pada umumnya

dikenal ada dua bentuk yaitu :

1. Real investment

Merupakan investasi nyata yang secara umum melibatkan asset

berwujud, seperti tanah, emas, mesin-mesin, atau bangunan.

2. Financial investment

Merupakan investasi keuangan yang melibatkan kontrak tertulis, seperti

saham biasa (common stock) dan obligasi (bond).

2.2.3 Pasar Modal

2.2.3.1Pengertian Pasar Modal

Menurut Alwi ( 2003 : 14 ) secara formal pasar modal dapat

panjang yang diperjualbelikan, baik dalam bentuk hutang ataupun modal

sendiri, yang diterbitkan oleh pemerintah, public authorities, maupun

perusahaan swasta. Sedangkan pasar modal dalam arti sempit adalah suatu

tempat yang terorganisasi dimana efek-efek diperdagangkan. Bursa efek

atau stock exchange adalah suatu sistem yang terorganisasi yang

mempertemukan penjual dan pembeli efek, yang dilakukan baik secara

langsung maupun melalui wakil-wakilnya.

Menurut Fahmi ( 2012 : 55 ) pasar modal adalah tempat dimana

berbagai pihak khususnya perusahaan menjual saham (stock) dan obligasi

(bond) dengan tujuan dari hasil penjualan tersebut nantinya akan

digunakan sebagai tambahan dana atau untuk memperkuat modal

perusahaan.

Menurut Sunariyah ( 2003 : 4 ) pengertian pasarmodal dapat

dikelompokkan menjadi dua, yaitu :

a. Pasar modal secara umum adalah sistem yang terorganisasi, termasuk

didalamnya adalah bank-bank konvensional dan semua lembaga

perantara dibidang keuangan, serta keseluruhan surat-surat berharga

yang beredar.

b. Pasar modal secara sempit adalah suatu pasar (berupa gedung) yang

disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan

jenis surat berharga lainnya dengan memakai jasa perantara

Tandellin ( 2001 : 13 ) mendefinisikan pasar modal adalah

pertemuan antara pihak yang memiliki kelebihan dana dengan

memperjualbelikan sekuritas atau efek. Sehingga dapat juga diartikan

sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki

umur lebih dari satu tahun, seperti saham dan obligasi.

Menurut Widoatmodjo ( 2009 : 34 ), pasar modal dapat dikatakan

pasar abstrak, dimana yang diperjualbelikan adalah dana-dana jangka

panjang yaitu dana yang keterkaitannya dalam investasi lebih dari satu

tahun.

Dari beberapa pengertian diatas maka dapat ditarik kesimpulan

bahwa pasar modal adalah tempat berlangsungnya kegiatan jual beli

surat-surat berharga.

2.2.3.2J enis-jenis Pasar Modal

Berdasarkan fungsinya, pasar modal dapat dibedakan menjadi dua

jenis, yaitu pasar perdana dan pasar sekunder:

1. Pasar perdana adalah penjualan perdana efek atau penjualan efek oleh

perusahaan yang menerbitkan efek sebelum efek tersebut dijual

melalui bursa efek. Pada pasar perdana, efek dijual dengan harga

emisi, sehingga perusahaan yang menerbitkan emisi hanya

memperoleh dana dari penjualan tersebut. Pasar perdana merupakan

penawaran saham pertama kali dari emiten kepada para pemodal

sebelum saham tersebut diperdagangkan di pasar sekunder. Harga

saham di pasar perdana dijamin ditentukan oleh penjamin emisi dan

perusahaan yang go public berdasarkan analisis fundamental

perusahaan yang bersangkutan. Harga saham pasar perdana tetap,

pihak yang berwenang adalah penjamin emisi dan pialang, tidak

dikenakan komisi dengan pemesanan yang dilakukan melalui agen

penjualan.

2. Pasar sekunder adalah penjualan efek setelah penjualan pada pasar

perdana berakhir. Pada pasar sekunder ini harga efek ditentukan

berdasarkan kurs efek tersebut. Naik turunnya kurs suatu efek

ditentukan oleh daya tarik menarik antara permintaan dan penawaran

efek tersebut. Pada pasar sekunder para investor dapat membeli dan

menjual efek setiap saat. Manfaat pasar sekunder bagi perusahaan

sebagai tempat untuk menghimpun investor lembaga dan

perseorangan. Harga saham pasar sekunder berfluktuasi sesuai dengan

ekspetasi pasar, pihak yang berwenang adalah pialang, adanya beban

komisi untuk penjualan dan pembelian, pemesanannya dilakukan

melalui anggota bursa, jangka waktunya tidak terbatas.

Terdapat 2 (dua) tempat terjadinya pasar sekunder, yaitu: bursa

reguler dan bursa paralel. Bursa reguler adalah bursa efek resmi

seperti Bursa Efek Jakarta (BEJ), dan Bursa Efek Surabaya (BES).

Sedangkan bursa paralel atau over the counter adalah suatu sistem

bentuk pasar sekunder yang diatur dan diselenggarakan oleh

Perserikatan Perdagangan Uang dan Efek-efek (PPUE), diawasi dan

dibina oleh Bapepam. Over the counter karena pertemuan antara

penjual dan pembeli tidak dilakukan di suatu tempat tertentu tetapi

tersebar diantara kantor para broker atau dealer.

2.2.3.3Manfaat Pasar Modal

Menurut Anoraga ( 2003 : 12 ) pasar modal memiliki beberapa

manfaat, diantaranya adalah :

a. Manfaat pasar modal bagi emitten diantaranya:

1. Jumlah dana yang dihimpun bisa berjumlah besar.

2. Ketergantungan emitten terhadap bank menjadi kecil.

3. Jangka waktu penggunaan dana tidak terbatas.

4. Profesionalisme dalam manajemen meningkat.

b. Manfaat pasar modal bagi investor diantaranya:

1. Nilai investasi berkembang mengikuti pertumbuhan ekonomi.

2. Memperoleh deviden bagi mereka yang memiliki saham dan

memperoleh uang yang mengambang bagi pemegang obligasi.

3. Dapat dengan mudah mengganti instrumen investasi.

4. Dapat sekaligus melakukan investasi dalam beberapa instrumen

yang dapat mengurangi resiko.

c. Manfaat pasar modal bagi lembaga penunjang diantaranya:

1. Menuju ke arah profesional dalam memberikan pelayanan sesuai

2. Likuiditas efek semakin tinggi.

3. Sebagai pembentuk harga dalam bursa pararel.

d. Manfaat pasar modal bagi pemerintah diantaranya:

1. Mendorong laju pembangunan dalam suatu negara.

2. Menciptakan lapangan kerja.

3. Mendorong masyarakat untuk berinvestasi.

Sedangkan menurut Alwi ( 2003 : 18 ) pasar modal menawarkan

beberapa manfaat bagi pemerintah, dunia usaha, dan investor, yaitu:

a. Pasar modal sebagai sumber pedapatan bagi negara karena perusahaan

yang go public membayar pajak kepada negara.

b. Bagi dunia usaha (perusahaan), pasar modal dapat menjadi alternatif

penghimpunan dana, selain dari sistem perbankan dari masyarakat /

pemodal, untuk membiayai kehidupan perusahaan.

c. Pasar modal sebagai leading indicator bagi trend ekonomi negara.

d. Pasar modal memungkinkan pemodal melakukan diversifikasi investasi,

membentuk portofolio (gabungan dari berbagai investasi) sesuai dengan

risiko dan tingkat keuntungan yang diharapkan.

e. Pasar modal menciptakan iklim yang sehat bagi perusahaan, karena

menyebarkan pemilikan, keterbukaan dan profesionalisme.

f. Membina iklim keterbukaan bagi dunia usaha, membuka peluang bagi

kontrol sosial oleh masyarakat pemodal dan pemerintah.

2.2.3.4Pelaku Pasar Modal Indonesia

Alwi ( 2003 : 19 ) mendefinisikan pelaku pasar modal adalah

lembaga atau peorangan yang melakukan kegiatan secara terus menerus

di pasar modal.

Pelaku pasar modal dapat dikategorikan sebagai berikut:

1. Lembaga pengawas pasar modal, yaitu BAPEPAM

Menurut UU PM No. 8/1995 Bab II Bapepam adalah badan yang

bertanggung jawab kepada Menteri Keuangan dan bertugas pokok

melakukan pembinaan, pengaturan dan pengawasan sehari-hari atas

kegiatan pasar modal.

2. Lembaga pelaksana kegiatan pasar modal:

a. Bursa Efek

Menurut UU PM No. 8/1995 Bab II dan PP 45/95 Bab I dan Bab II,

bursa efek adalah pihak yang menyelenggarakan dan menyediakan

sistem dan atau sarana untuk mempertemukan penawaran jual dan

beli efek pihak-pihak lain.

b. Lembaga kliring dan penjaminan (LKP) – PT KPEI

Menurut UU PM No. 8/1995 Pasal 1, angka 9 lembaga kliring dan

penjaminan (LKP) adalah perseroan terbatas (PT) yang telah

mendapat izin usaha dari Bapepam sebagai pihak yang

menyelenggarakan jasa kliring dan penjaminan penyelesaian

c. Lembaga penyimpanan dan penyelesaian (LPP)- PT KSEI

Menurut UU PM No. 8/1995 Pasal 1 angka 10, Lembaga

penyimpanan dan penyelesaian (LPP) adalah perseroan terbatas

(PT) yang telah mendapat izin usaha dari Bapepam sebagai pihak

yang menyelenggarakan kegiatan sentral bagi bank kustodian,

perusahaan efek, dan pihak lain.

3. Lembaga penunjang kegiatan pasar modal:

a. Penjamin emisi (Underwriter)

Menurut UU PM No. 8/1995 Bab I Pasal I angka 17, penjamin

emisi efek adalah perseroan terbatas (PT) yang telah mendapat izin

usaha dari Bapepam dan membuat kontrak dengan emiten untuk

melakukan penawaran umum bagi kepentingan emiten dengan atau

tanpa kewajiban untuk membeli sisa efek yang tidak terjual.

b. Wakil perusahaan efek

Menurut UU PM No. 8/1995 Bab V Pasal 38 angka 1, wakil

perusahaan efek adalah orang perseorangan yang mempunyai izin

perseorangan sebagai wakil penjamin emisi efek, dapat bertindak

sebagai wakil perantara pedagang efek.

c. Perantara pedagang efek

Menurut UU PM No. 8/1995 Bab I Pasal I angka 18, perantara

pedagang efek adalah perseroan terbatas (PT) yang telah mendapat

izin usaha dari Bapepam sebagai pihak yang melakukan kegiatan

d. Manajer investasi

Menurut UU PM No. 8/1995 Bab V, manajer investasi adalah pihak

yang kegiatan usahanya mengelola portofolio efek untuk nasabah

atau mengelola portofolio investasi kolektif untuk sekelompok

nasabah, kecuali perusahaan asuransi, dana pensiun, dan bank yang

melakukan sendiri kegiatan usahanya berdasarkan

perundang-undangan yang berlaku.

e. Bank kustodian

Menurut UU PM No.8/1995 dan PP 45/97 Bab VII, bank kustodian

adalah pihak yang memberikan jasa penitipan efek dan harta lain

yang berkaitan dengan efek serta jasa lain, termasuk menerima

deviden, bunga dan hak lain, menyelesaikan transaksi efek, dan

mewakili pemegang rekening yang menjadi nasabahnya.

f. Penasehat investasi

Penasehat investasi adalah pihak yang memberi nasehat kepada

pihak lain mengenai penjualan atau pembelian efek dengan

memperoleh imbalan jasa.

g. Biro administrasi efek

Menurut UU PM No.8/1995 dan PP 45/95 Bab VIII, biro

administrasi efek (BAE) adalah pihak yang berdasarkan kontrak

dengan emiten melaksanakan pencatatan pemilikan efek dan

h. Waliamanat (Trustee)

Menurut UU PM No.8/1995 dan PP 45/95 Bab IX, wali amanat

adalah pihak yang mewakili kepentingan pemegang efek yang

bersifat hutang.

4. Lembaga profesi penunjang :

a. Notaris

Bertugas untuk membuat berita acara rapat umum pemegang saham

(RUPS), membuat konsep akta perubahan anggaran dasar, dan

menyiapkan perjanjian dalam rangka emisi efek.

b. Akuntan publik

Bertugas melakukan pemeriksaan atas laporan keuangan perusahaan

yang terdaftar di BEI dan memberikan pendapatnya.

c. Konsultan hukum

Bertugas untuk meneliti aspek-aspek hukum emiten dan

memberikan pendapatnya dari segi hukum.

d. Penilai

Penilai adalah pihak yang menerbitkan dan menandatangani laporan

penilai yaitu pendapat atas nilai wajar aktiva yang disusun

berdasarkan pemeriksaan menurut keahlian dari penilai.

5. Perusahaan publik

Adalah perseroan yang sahamnya telah dimiliki sekurang-kurangnya

oleh 300 pemegang saham dan memiliki modal disetor

pemegang saham dan modal disetor sesuai dengan ketetapan peraturan

pemerintah.

6. Investor

Investor adalah orang atau pihak tertentu yang

berinvestasi/menanamkan uang (modal) untuk suatu bidang usaha.

Setelah menanamkan uangnya maka investor berhak untuk

mendapatkan pembagian keuntungan (deviden) dari perusahaan

tersebut.

2.2.4 Saham

2.2.4.1Pengertian Saham

Alwi ( 2003 : 33 ) mendefinisikan saham atau stock adalah surat

tanda bukti atau tanda kepemilikan terhadap suatu perusahaan suatu

perseroan terbatas. Dalam transaksi jual beli di bursa efek, saham atau

sering pula disebut share merupakan instrumen yang paling dominan

diperdagangkan.

Fahmi ( 2012 : 80 ) mendefinisikan saham adalah :

a. Tanda bukti penyertaan kepemilikan modal/dana pada suatu

perusahaan.

b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan

dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap

pemegangnya.

Raharjaputra ( 2009 : 39 ) mendefinisikan saham merupakan

instrumen atau surat berharga yang bersifat kepemilikan yang

diperdagangkan di pasar modal.

Sunariyah ( 2003 : 30 ) mendefinisikan saham adalah penyertaan

modal dalam pemilikan suatu perseroan terbatas.

Tandellin ( 2001 : 18 ) mendefinisikan saham merupakan surat

bukti bahwa kepemilikan atas asset-asset perusahaan yang menerbitkan

saham.

Berdasarkan beberapa pengertian diatas, dapat dijelaskan bahwa

saham adalah surat berharga yang diterbitkan oleh suatu perusahaan

(emiten) yang menyatakan bahwa pemilik saham mempunyai hak atas

kekayaan atau asset-asset perusahaan sesuai dengan jumlah nilai

penyertaan saham yang dimilikinya.

2.2.4.2J enis-jenis Saham

Menurut Alwi ( 2003 : 34 ), saham dapat dibedakan berdasarkan

cara penerbitan dan peralihannya, yaitu:

1. Saham atas tunjuk (bearer stock), artinya pada saham tersebut tidak

tertulis nama pemiliknya agar mudah dipindahtangankan dari satu

investor ke investor lainnya. Secara hukum siapa yang memegang

saham tersebut, maka dialah yang diakui sebagai pemiliknya dan

2. Saham atas nama (registered stock), adalah saham yang ditulis dengan

jelas siapa nama pemiliknya, dan merupakan bukti bagi pemegang

saham bersangkutan secara hukum sebagai pemilik.

Saham dapat dibedakan berdasarkan segi kemampuan dalam hak

tagih atau klaim, yaitu :

1. Saham biasa (common stock), adalah saham yang tidak mencantumkan

nama pemilik dan kepemilikannya melekat pada pemegang sertifikat

tersebut. Saham biasa adalah saham yang tidak memperoleh hak

istimewa. Saham biasa menanggung risiko terbesar karena pemegang

saham biasa menerima deviden hanya setelah pemegang saham preferen

dibayar dan memperoleh deviden sepanjang perseroan meperoleh

keuntungan, hak suara pada RUPS sesuai dengan jumlah saham yang

dimiliki (one share one vote), dan pada likuidasi perusahaan,

mempunyai hak untuk memperoleh sebagian dari kekayaan perusahaan

setelah semua kewajiban dilunasi, baik untuk para kreditur maupun

para pemegang saham preferen.

2. Saham preferen (preferred stock), adalah saham yang memberikan hak

untuk mendapatkan deviden lebih dahulu dari saham biasa yang

besarnya tetap. Apabila perusahaan dilikuidasi, maka pembayaran

maksimum sebesar nilai nominal saham setelah para kreditur, dan

kemungkinan memperoleh penghasilan tembahan dalam pembagian

laba perusahaan. Disamping penghasilan tetap yang dijamin kontinuitas

Saham dapat dibedakan berdasarkan kinerja perdagangan, yaitu:

1. Blue-chip stock, yaitu saham biasa dari suatu perusahaan yang memiliki

reputasi tinggi, sebagai leader di industri sejenis memiliki pendapatan

yang stabil dan konsisten dalam mebayar deviden.

2. Income stock, yaitu saham dari suatu emiten yang memiliki kemampuan

membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan

pada tahun sebelumnya.

3. Growth stock (well-known), yaitu emiten yang memiliki pertumbuhan

pendapatan yang tinggi sebagai leader di industri sejenis yang memiliki

reputasi tinggi. Selain itu terdapat juga growth stock (lesser-known),

yaitu saham dari emitenyang tidak sebagai leader dalam industri namun

memiliki ciri growth stock. Umumnya saham ini berasal dari daerah dan

kurang populer dikalangan emiten.

4. Speculative stock, yaitu saham suatu perusahaan yang tidak bisa secara

konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi

mempunyai kemungkinan penghasilan yang tinggi dimasa datang,

meskipun belum tentu dapat direalisasikan.

5. Counter cyclical stock, yaitu saham yang tidak terpengaruh oleh kondisi

ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi

ekonomi harga saham ini tetap tinggi, emitennya mampu memberikan

deviden yang tinggi sebagai akibat dari kemampuan emiten

ini biasanya bergerak dalam produk yang sangat dan selalu dibutuhkan

masyarakat seperti rokok, consumer goods.

2.2.4.3Keuntungan Memiliki Saham

Menurut Fahmi ( 2012 : 86 ), bagi pihak yang memiliki saham akan

memperoleh beberapa keuntungan sebagai berikut :

a. Memperoleh deviden yang akan dibagikan pada setiap akhir tahun.

b. Memperoleh capital again, yaitu keuntungan pada saat saham yang

dimiliki tersebut dijual kembali pada harga yang lebih mahal.

c. Memiliki hak suara bagi pemegang saham jenis common stock (saham

biasa).

2.2.4.4Resiko Investasi Pada Saham

Menurut Darmadji dan Fakhruddin ( 2006 : 10 ), resiko yang

mungkin dihadapi oleh pemegang saham adalah sebagai berikut :

a. Tidak mendapat deviden

Perusahaan akan membagikan deviden jika operasi perusahaan akan

menghasilkan keuntungan. Dengan demikian perusahaan tidak dapat

membagikan deviden jika perusahaan tersebut mengalami kerugian

potensi pemodal untuk mendapatkan deviden ditentukan oleh kinerja

b. Capital Loss

Dalam aktivitas perdagangan saham, tidak selalu pemodal

mendapatkan capital again atau keuntungan atas saham yang

dijualnya. Adakalanya pemodal harus menjual saham lebih rendah

dari harga beli, sehingga seorang pemodal terpaksa akan mengalami

capital loss.

c. Perusahaan bangkrut atau dilikuidasi

Sesuai dengan peraturan pencatatan saham di bursa efek, jika suatu

perusahaan bangkrut atau dilikuidasi, maka secara otomatis saham

perusahaan tersebut akan dikeluarkan dari bursa atau di-delist. Dalam

kondisi seperti itu, maka pemegang saham akan menempati posisi

lebih rendah dibanding kreditor atau pemegang obligasi, artinya

setelah semua aset perusahaan itu dijual, terlebih dahulu dibagikan

kepada kreditor atau pemegang obligasi, dan jika masih terdapat sisa,

baru dibagikan kepada para pemegang saham.

d. Saham di-delist dari bursa (delisting)

Resiko lain yang dihadapi oleh para pemodal adalah jika saham

perusahaan dikeluarkan dari pencatatan bursa efek atau di-delist.

e. Saham di-suspend

Jika suatu saham di-suspend atau di hentikan perdagangannya oleh

otoritas bursa efek, maka pemodal tidak dapat menjual sahamnya

hingga suspend dicabut. Hal tersebut dilakukan oleh otoritas bursa jika

suatu perusahaan dipailitkan oleh kreditornya, atau berbagai kondisi

lain yang mengharuskan otoritas bursa menghentikan sementara

perdagangan saham untuk kemudian dimintakan konfirmasi kepada

perusahaan tersebut, sehingga informasi yang belum jelas tersebut

tidak menjadi ajang spekulasi.

2.2.4.5Penilaian Saham

Menurut Alwi ( 2003 : 67 ), saham memiliki nilai nominal, nilai

buku (book value), nilai pasar (market value), dan nilai intrinsik (intrinsic

value). Nilai nominal adalah nilai per lembar saham yang berkaitan dengan

hukum. Nilai buku adalah nilai saham menurut pembukuan perusahaan.

Nilai pasar adalah harga saham di bursa efek. Sedangkan nilai intrinsik

adalah nilai sebenarnya dari saham.

Bila nilai intrinsik suatu surat berharga lebih besar dari nilai

pasarnya maka harga saham tersebut dinilai terlalu rendah (undervalued),

unsur resiko yang terkandung dalam surat berharga itu tidak terlalu

dikhawatirkan.

Bila nilai intrinsik suatu surat berharga lebih kecil dari nilai

pasarnya maka harga saham tersebut dinilai terlalu tinggi (overvalued),

surat berharga dianggap terlalu beresiko.

Bila nilai intrinsik suatu surat berharga sama dengan nilai pasarnya,

maka saham tersebut dinilai wajar dan berada pada kondisi yang

2.2.4.6Faktor-faktor yang Mempengar uhi Harga Saham

Alwi ( 2003 : 87 ), pergerakan harga saham dipengaruhi oleh faktor

internal (lingkungan mikro) dan faktor eksternal (lingkungan makro).

Lingkungan mikro yang mempengaruhi volatilitas harga saham

antara lain:

1. Pengumuman tentang pemasaran, produksi, penjualan seperti

pengiklanan, rincian kontrak, produk baru, perubahan harga, penarikan

produk baru, laporan produksi, laporan keamanan produk, dan laporan

penjualan.

2. Pengumuman pendanaan (financing announcement), seperti

pengumuman yang berhubungan dengan ekuitas dan hutang, sekuritas

yang hybrid, leasing, kesepakatan kredit, pemecahan saham, pembelian

saham, joint venture, dan lainnya.

3. Pengumuman badan direksi manajemen (management-board of director

announcement),seperti perubahan dan penggantian direktur,

manajemen, dan struktur organisasi.

4. Pengumuman penggabungan pengambilan diversifikasi, seperti laporan

merger, investasi ekuitas, laporan take over oleh pengakuisisi dan

diakuisisi, laporan divestasi dan lainnya.

5. Pengumuman investasi (investment announcement), seperti melakukan

ekspansi pabrik, pengembangan riset, penutupan usaha, dan lainnya.

6. Pengumuman ketenagakerjaan (labour announcement),negoisasi baru,

7. Pengumuman laporan keuangan perusahaan, seperti peramalan laba

sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, earnings per

share (EPS) dan devidend per share (DPS), price earnings ratio, book

ratio, net profit margin, return on assets (ROA), Return On Equity

(ROE), dan lainnya.

Sedangkan lingkungan ekonomi makro yang mempengaruhi

volatilitas harga saham antara lain:

1. Pengumuman dari pemerintah, seperti perubahan suku bunga tabungan

dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan

deregulasi ekonomi yang dikeluarkan pemerintah.

2. Pengumuman hukum (legal announcement), seperti tuntutan karyawan

terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan

terhadap manajernya.

3. Pengumuman industri sekuritas (securities announcement), seperti

laporan pertemuan tahunan, insider trading, volume/harga saham

perdagangan, pembatasan/penundaan trading.

4. Gejolak sosial politik dalam negeri dan fluktuasi nilai tukar juga

merupakan faktor yang berpengaruh signifikan pada terjadinya

volatilitas harga saham di bursa efek suatu negara.

5. Berbagai issue baik dari dalam dan luar negeri, seperti issue lingkungan

hidup, hak asasi manusia, kerusuhan massal yang berpengaruh terhadap

2.2.5 Analisis Penilaian Nilai Saham

2.2.5.1Pengertian Analisis Penilaian Nilai Saham

Alwi ( 2003 : 63 ), dalam melakukan investasi dipasar modal,

investor harus benar-benar menyadari bahwa disamping meperoleh

keuntungan, ia juga mungkin mengalami kerugian. Oleh karena itu

investor harus berhati-hati dalam menentukan saham mana yang akan

dipilih. Salah satu tindakan yang biasa dilakukan investor dalam

menentukan saham adalah melakukan penilaian saham.

Analisis saham merupakan hal yang mendasar yang perlu diketahui

para investor untuk menentukan berapa perkiraan harga saham yang wajar.

Keputusan membeli saham terjadi bila nilai perkiraan suatu saham diatas

harga pasar. Sebaliknya keputusan menjual saham dilakukan bila nilai

perkiraan suatu saham dibawah harga pasar.

2.2.5.2Macam-macam Analisis Penilaian Nilai Saham

Alwi ( 2003 : 69 ), ada dua macam analisis yang dapat dilakukan

dalam menilai suatu saham, yaitu :

1. Analisis fundamental

Aliran ini bertolak dari anggapan dasar bahwa investor adalah

makhluk rasional. Karena itu seorang fundamentalis mencoba

mempelajari hubungan antara harga pasar saham dengan kondisi

perusahaan, tidak hanya nilai intrinsik suatu saat tetapi juga, dan

perusahaanmeningkatkan nilai dikemudian hari. Analisis ini biasanya

melihat bagaimana kemampuan perusahaan mnghasilkan laba, dan

perbandingan harga pasar di bursa.

Analisis fundamental umumnya dilakukan dengan melakukan

analisa perusahaan, analisa ekonomi dan kondisi pasar serta analisa

industri. Analisis fundamental adalah suatu pendekatan untuk

menghitung nilai intrinsik saham biasa dengan menggunakan data

keuangan perusahaan. Tujuan analisis fundamental adalah untuk

menentukan apakah nilai saham berada pada posisi undervalue atau

overvalue. Saham dikatakan undervalue bilamana harga saham dipasar

saham lebih kecil dari harga wajar atau nilai yang seharusnya, demikian

juga sebaliknya.

Menurut Halim ( 2003 : 17 ), ide dasar analisis fundamental adalah

bahwa harga saham akan dipengaruhi oleh kinerja perusahaan. Kinerja

perusahaan tersebut dipengaruhi oleh kondisi industri dan

perekonomian secara makro. Terdapat dua pendekatan yang biasa

digunakan dalam penilaian nilai intrinsik saham , yaitu:

a. Pendekatan nilai sekarang (present value), pendekatan ini disebut

kapitalisasi laba (capitalization of income method), karena

melibatkan proses kapitalisasi nilai-nilai masa depan yang

didiskontokan menjadi nilai sekarang. Jika investor percaya bahwa

nilai perusahaan tergantung pada prospek perusahaan dimasa datang

menghasilkan aliran kas dimasa depan, maka nilai perusahaan dapat

ditentukan dengan mendiskontokan nilai-nilai arus kas (cash flow)

dimasa depan menjadi nilai sekarang.

b. Pendekatan price earnings ratio (PER), merupakan pendekatan yang

menggunakan nilai laba perusahaan (earnings) dalam

memperkirakan nilai intrinsik saham. Pada dasarnya PER

memberikan indikasi tentang jangka waktu yang diperlukan untuk

mengembalikan dana pada tingkat harga saham dan keuntungan

perusahaan pada suatu periode tertentu.

2. Analisis teknikal

Analisis teknikal merupakan suatu pendekatan untuk

memperkirakan harga saham (kondisi pasar) dengan mengamati

perubahan harga saham pada waktu yang lalu. Analisis teknikal pada

dasarnya merupakan upaya untuk menentukan kapan investor membeli

atau menjual saham. Oleh karena itu pendekatan teknikal juga disebut

pendekatan analisis pasar (market analysis). analisis teknikal

menggunakan data dan informasi yang dipublikasikan seperti:

a. Harga saham dan volume perdagangan saham

b. Indeks harga saham individu dan gabungan

c. Faktor-faktor lain yang bersifat teknis

Sasaran yang ingin dicapai dalam analisis teknikal adalah ketepatan

waktu dalam meprediksi pergerakan harga (price volatility) jangka

harga saham dari pada tingkat harga, oleh karena itu pendekatan ini

mengasumsikan bahwa perilaku harga saham masa lalu bisa

direfleksikan dalam harga saham dimasa yang akan datang.

Halim ( 2003 : 25 ), beranggapan bahwa harga suatu saham akan

ditentukan oleh supply dan demand terhadap saham tersebut. Sehingga

asumsi dasar yang berlaku dalam analisis ini adalah:

a. Harga pasar saham ditentukan oleh interaksi supply dan demand.

b. Supply dan demand itu sendiri dipengaruhi oleh banyak faktor, baik

yang rasional maupun yang irasional.

c. Perubahan harga saham cenderung bergerak mengikuti trend

tertentu.

d. Trend tersebut dapat berubah karena bergesernya supply dan

demand.

e. Pergeseran supply dan demand dapat dideteksi dengan mempelajari

diagram dari perilaku pasar.

f. Pola-pola tertentu yang terjadi pada masa lalu akan terulang kembali

dimasa mendatang.

2.2.6 Analisis Rasio Keuangan

Sudana ( 2009 : 22 ), analisis laporan keuangan penting dilakukan

untuk mengetahui kekuatan dan kelemahan suatu perusahaan. Informasi

ini diperlukan untuk mengevaluasi kinerja yang dicapai manajemen

menyusun rencana perusahaan kedepan. Salah satu cara untuk memperoleh

informasi yang bermanfaat dari laporan keuangan perusahaan adalah

dengan melakukan analisis rasio keuangan. Rasio keuangan didesain untuk

memperlihatkan hubungan antara item-item pada laporan keuangan

(neraca dan laporan laba rugi).

Raharjaputra ( 2009 : 196 ), pengertian analisis rasio keuangan

secara simpel adalah membandingkan satu angka dengan angka lainnya

yang memberikan suatu makna. Suatu keuntungan dengan menggunakan

analisis rasio keuangan adalah meringkas suatu data historis perusahaan

sebagai data perbandingan.

2.2.7 J enis-jenis Rasio Keuangan

2.2.7.1Rasio Likuiditas

Raharjaputra ( 2009 : 199 ), rasio likuiditas adalah rasio untuk

mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya yang telah jatuh tempo. Rasio ini peling banyak mendapat

perhatian baik bagi para analis maupun para investor.

Rasio ini bisa digunakan untuk mengukur tingkat keamanan

kreditor jangka pendek, serta mengukur apakah operasi perusahaan tidak

akan terganggu bila kewajiban jangka pendek ini segera ditagih.

Raharjaputra ( 2009 : 200 ) terdapat dua macam rasio likuiditas

yang sudah umum dikenal. Macam-macam rasio likuiditas adalah berikut

1. Rasio lancar (Current ratio)

Rasio ini dihitung dengan membagi aset lancar (current ratio) dengan

hutang lancar (current liabilities). Aset lancar secara umum terdiri dari:

kas dan setara kas, surat berharga, piutang dagang, persediaan, biaya

dibayar dimuka, dan aset lancar lainnya. Sedangkan hutang lancar

terdiri atas: hutang dagang, hutang bank, hutang pajak, uang muka

pelanggan, dan lainnya. Rasio ini digunakan sebagai alat ukur atas

kemampuan perusahaan dalam memenuhi hutang atau kewajiban

jangka pendeknya.

( Raharjaputra, 2009 : 200 )

2. Rasio cepat (quick ratio)

Rasio ini mengukur kemampuan perusahaan untuk memenuhi

kewaibannya dengan mengurangkan persediaan yang dianggap kurang

likuid karena prosesnya cukup panjang, yaitu melalui penjualan dan

kemudian piutang dagang atau tunai. Dalam praktiknya ada beberapa

pos neraca yang harus dikeluarkan, antara lain: uang muka dan jaminan,

biaya dibayar dimuka, pajak dibayar dimuka, dan lainnya, karena

pos-pos tersebut kenyataannya tidak lebih likuid dari persediaan, bahkan

bisa sulit ditagih.

Aktiva lancar Rasio lancar =