PROSEDUR PEMBERIAN KREDIT GRIYA MULTI (KGM) PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK.

KANTOR CABANG SOLO

TUGAS AKHIR

Disusun Untuk Memenuhi Sebagian Syarat Memperoleh Derajat Ahli Madya Program Studi Diploma III Keuangan Dan Perbankan

Oleh :

Ita Yelli Prihandini F.3607059

PROGRAM STUDI DIPLOMA III

JURUSAN KEUANGAN DAN PERBANKAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

BAB I PENDAHULUAN

A. Latar belakang Masalah

Saat ini Indonesia banyak berkembang perusahaan atau badan usaha yang

bergerak dalam bidang kredit. Oleh karena itu sektor perbankan menempati posisi

yang paling strategis dalam pembangunan dan perekonomian negara. Meskipun

ekonomi pengusaha di Indonesia sekarang ini belum sepenuhnya stabil tetapi

pemerintah berusaha untuk meningkatkan kemakmuran dan kesejahteraan

masyarakatnya termasuk pengusaha kecil. Kredit merupakan senjata yang paling

ampuh bagi mereka yang memperolehnya, karena dengan memperoleh kredit

seseorang dapat menguasai faktor-faktor produksinya. Pada umumnya modal dari

para pengusaha kecil dan menengah masih kurang dan tidak mampu digunakan

untuk mencukupi kegiatan produksinya.

Dengan semakin berkembangnya kegiatan ekonomi saat ini maka akan

semakin terasa perlunya kebutuhan sumber-sumber dana untuk membiayai

kegiatan usaha. Pembangunan disegala bidang usaha dan industri tentunya

memerlukan dana pendukung yang tidak sedikit, dan untuk itu peran perbankan

nasional yang tangguh dan efisien sangat menentukan. Hal tersebut tampak jelas

pada perkembangan jumlah kredit perbankan yang mempengaruhi secara langsung

sistem perekonomian nasional. Untuk lebih mendorong terciptanya hal tersebut

diperlukan lembaga perbankan yang sehat dan dinamis (rentabilitas tinggi) yang

mana mampu memberi pelayanan semestinya kepada masyarakat yang

Pengertian bank menurut UU No.7 tahun 1997. ” Bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup

masyarakat ”. Kebijakan penyaluran kredit merupakan salah satu upaya

pemerintah untuk meningkatkan taraf hidup ataupun pendapatan masyarakat pada

khususnya.

Pemberian kredit kepada calon debitur mempunyai suatu proses, yaitu

dengan melakukan analisa kepada debitur apakah calon debitur bisa memenuhi

kewajibannya kepada Bank lain atau tidak. Kesehatan Bank itu sendiri ditentukan

oleh besar kecilnya kredit yang disalurkan apakah kembali dengan aman dan

bermanfaat bagi Bank itu sendiri, karena kredit Bank merupakan pendapatan yang

paling besar.

Menurut pasal 8 UU No.7 tahun 1992 dalam memberikan kredit Bank umum

wajib mempunyai keyakinan atas kemampuan dan kesanggupan debitur dalam

melunasi utangnya sesuai yang diperjanjikan. Dan ketentuan tersebut dapat

disimpulkan bahwa Bank harus berhat-hati dalam memberikan kredit calon

debiturnya. Untuk meminimalkan resiko kerugian dari pemberian kredit, maka

bank dalam melaksanakan tugas harus selalu berpedoman pada kebijakan dan

prosedur penerapan manajemen resiko yang ditetapkan dan dilandaskan pada

prinsip kehati-hatian atau prudential principal.

PT. BANK TABUNGAN NEGARA ( Persero ) adalah salah satu bank yang

memfasilitasi masyarakat untuk memudahkan dalam kebutuhan rumah yaitu

dengan produk Kredit Griya Multi (KGM). Dalam perekonomian rakyat peranan

Bank sangat penting, karena melalui bank unit untuk yang kelebihan modal dapat

mutualisme antara kreditur dan debitur. Masyarakat juga dapat dengan mudah

untuk menyimpan dananya dalam bentuk tabungan ataupun deposito.

Berdasarkan uraian diatas penulis tertarik untuk mempelajari dan

mengetahui sistem prosedur pemberian Kredit Griya Multi (KGM) .Untuk itu

penulis mengambil judul Tugas akhir sebagai berikut :

”PROSEDUR PEMBERIAN KREDIT GRIYA MULTI (KGM) PADA

PT.BANK TABUNGAN NEGARA (PERSERO) Tbk. CABANG SOLO”

B. Perumusan masalah

Rumusan masalah yang akan dibahas adalah :

1. Bagaimana prosedur pemberian Kredit Griya Multi (KGM) pada PT. Bank

Tabungan Negara ( Persero ) Tbk. Cabang Solo ?

2. Bagaimana kelebihan dan kelemahan prosedur pemberian Kredit Griya Multi

(KGM) pada PT. Bank Tabungan Negara ( Persero ) Tbk. Cabang Solo ?

C. Tujuan penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan di atas,

maka tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui prosedur pemberian Kredit Griya Multi (KGM) pada PT.

Bank Tabungan Negara ( Persero ) Tbk. Cabang Solo.

2. Untuk mengetahui kelebihan dan kelemahan prosedur pemberian Kredit Griya

D. Manfaat penelitian

Adapun manfaat dari penelitian ini adalah :

1. Bagi Perusahaan

Dapat memberikan masukan mengenai hal-hal yang berhubungan dengan

pemberian kredit yang dapat digunakan sebagai bahan acuan dalam

mengambil langkah yang tepat guna meningkatkan kebijaksanaan dalam

sistem pemberian kredit.

2. Bagi Penulis

Memberikan kesempatan kepada penulis untuk menambah, menerapkan dan

membandingkan ilmu yang telah diperoleh selama belajar secara akademik ke

dalam praktek yang sesungguhnya serta pengalaman lebih lanjut untuk

mempersiapkan diri di dunia kerja.

3. Bagi Pembaca

Dapat digunakan pembaca sebagai sumber informasi tentang mekanisme

pembayaran kredit serta kepentingan penelitian selanjutnya.

E. Metode Penelitian 1. Desain Penelitian

Penelitian ini merupakan desain kasus karena dilakukan untuk menjawab

peertanyaan “ Bagaimana “ yang menjadi permasalahan utama peneliti dengan

keharusan membuat deskripsi/ analisis/ sintesis yang terbatas pada kasus

tertentu untuk menjawab permasalahan tersebut. Dalam penelitian ini, kasus

2. Obyek Penelitian

Penelitian yang dilakukan langsung pada PT.Bank Tabungan Negara (Persero)

Tbk. Kantor Cabang Solo untuk memperoleh data sesuai dengan materi yang

diteliti.

3. Jenis dan Sumber Data

a. Jenis data

Data yang dikumpulkan yaitu data yang berkaitan dengan Prosedur dan

Pelunasan Kredit Griya Multi pada PT. Bank Tabungan Negara (Persero)

Tbk. Kantor Cabang Solo.

b. Sumber data

1) Data Primer

Data yang diperoleh secara langsung daari sumbernya, diamati dan

dicatat untuk pertama kalinya. Dalam pengumpulan data ini penulis

mengadakan pengamatan dan peninjauan secara langsung di PT. Bank

Tabungan Negara (Persero) Tbk.Kantor Cabang Solo. Data-data yang

diperoleh penulis berupa data mengenai prosedur pemberian dan

pelunasan Kredit Griya Multi.

2) Data Sekunder

Data yang dikumpulkan secara tidak langsung dari sumber kedua dan

studi pustaka dari studi dokumentasi.

Sumber data sekunder tersebut berisi :

a) Sejarah singkat perusahaan

b) Struktur organisasi

c) Produk dan jasa Bank Tabungan Negara Kantor Cabang Solo

4. Teknik Pengumpulan Data

Data dikumpulkan dengan observasi dan wawancara.

Observasi yaitu teknik pengumpulan data dengan cara mengadakan

pengamatan dan pencatatan secara langsung pada obyek yang diteliti. Data

yang diambil mengenai prosedur pemberian dan pelunasan Kredit Griya multi.

Wawancara yaitu alat bantu untuk mendapat informasi dengan cara bertanya

secara langsung pada pimpinan orang tertentu. Dalam hal penulisan bertanya

kepada bagian Loan Service.

5. Teknik Pembahasan

a. Pembahasan Deskriptif

Dengan menggunakan Analisis Deskripsi yaitu metode pengumpulan data

dengan cara memberikan gambaran, penjelasan, digunakan untuk

BAB II

TINJAUAN PUSTAKA

1. Pengertian Perbankan

Bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya

aktivitas perbankan selalu berkaitan dalam bidang keuangan (Kasmir, 2004.23).

Menurut Undang-Undang Nomor 7 tahun 1992 tentang perbankan sebagaimana

telah diubah dengan Undang-Undang No. 10 tahun 1998 ,pengertian bank adalah

sebagai berikut :

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2. Pengertian Sistem dan Prosedur

Menurut Thomas Suyatno, dkk dalam bukunya “Dasar-dasar Perkreditan” ,

prosedur kredit adalah sebagai berikut :

1. Prosedur Permohonan Kredit

a. Permohonan baru untuk mendapatkan jenis fasilitas kredit.

b. Permohonan tambahan suatu kredit yang sedang berjalan.

c. Permohonan perpanjangan atau pembaharuan masa berlaku kerdit yang

d. Permohonan lainnya untuk perubahan syarat-syarat fasilitas kredit

yang sedang berjalan, antara lain penukaran jaminan, perubahan atau

pengunduran jadwal dan sebagainya.

2. Prosedur Penyidikan dan Analisis Kredit

Prosedur Penyidikan Kredit sebagai berikut :

a. Wawancara dengan pemohon kredit.

b. Pengumpulan data yang berhubungan dengan permohonan kredit yang

diajukan nasabah baik intern maupun ekstern.

c. Pemeriksaan atau penyidikan atas kebenaran dan kewajiban mengenai

hal-hal yang dikemukakan oleh nasabah dan informasi lain yang

diperoleh.

d. Penyusunan laporan seperlunya mengenai hasil penyidikan yang telah

dilaksanakan.

Prosedur Analisis Kredit sebagai berikut :

a. Mempersiapkan pekerjaan-pekerjaan, penguraian dari segala aspek

baik keuangan maupun non keuangan untuk mengetahui kemungkinan

dapat atau tidaknya suatu permohonan kerdit dipertimbangkan.

b. Menyusun laporan analisis yang diperlukan yang berisi penguraian dan

kesimpulan serta penyajian alternatif-alternatif sebagai bahan

pertimbangan untuk pengambilan keputusan pimpinan dan

3. Keputusan Atas Permohonan Kredit

Setiap tindakan pejabat yang berdasarkan wewenangnya berhak

mengambil keputusan menolak, menyetujui dan atau mengusulkan

permohonan fasilitas kredit kepada pejabat yang lebih tinggi.

4. Penolakan Permohonan Kredit

Penolakan ini ditujukan untuk permohonan kredit yang secara teknis oleh

bank dianggap tidak memenuhi persyaratan kredit.

5. Persetujuan Permohonan Kredit

Persetujuan permohonan kredit adalah keputusan untuk mengabulkan

sebagian atau seluruh permohonan kredit dari calon debitur.

6. Realisasi Kredit

Setiap transaksi dengan menggunakan kredit yang telah disetujui oleh

pihak bank yang berupa pembayaran dan atau pemindahbukuan atas beban

rekening pinjaman.

7. Pelunasan Kredit

Dipenuhinya semua kewajiban hutang nasabah kepada bank yang

mengakibatkan terhapusnya ikatan perjanjian kredit.

3. Pengertian Kredit

Menurut Muljono (1993:9-10) pengertian Kredit itu sendiri mempunyai

dimensi yang beraneka ragam, dimulai dari arti kata “Kredit“ yang berasal dari

“Creditum“ yang berarti kepercayaan akan kebenaran. Dalam praktek sehari-hari pengertian ini selanjutnya berkembang lebih luas lagi antara lain :

1. Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau

mengadakan suatu pinjaman dengan suatu janji pembayarannya akan

dilakukan pada suatu jangka waktu yang disepakati.

2. Sedangkan arti kredit yang telah dirumuskan dalam bab I, pasal I,2

Undang-Undang Pokok Perbankan Nomor 14 tahun 1967 adalah

penyediaan uang atau tagihan yang dapat disamakan dengan itu,

berdasarkan persetujuan pinjam-meminjam antara Bank dengan lain pihak

dalam hal mana pihak peminjam berkewajiban melunasi utangnya setelah

jangka waktu tertentu dengan jumlah bungan yang telah ditentukan.

4. Unsur-unsur Kredit

Unsur- unsur kredit yang terkandung dalam pemberian suatu fasilitas kredit

adalah sebagai berikut (Martono, 2002:52-53) :

1. Kepercayaan

Kepercayaan merupakan suatu keyakinan pemberi kredit (bank)

bahwa kredit yang diberikan baik berupa uang, atau jasa akan benar-benar

diterima kembali dimasa tertentu di masa datang.

2. Kesepakatan

Kesepakatan dituangkan dalam suatu perjanjian dimana

3. Jangka Waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu

yang mencangkup masa pengembalian kredit yang telah disepakati.

4. Risiko

Faktor risiko dapat disebabkan oleh 2 hal. Pertama faktor kerugian

yang diakibatkan adanya unsur kesengajaan nasabah untuk tidak

membayar kreditnya padalah mampu. Kedua, risiko kerugian yang

ditimbulkan oleh unsur ketidaksengajaan nasabah sehingga mereka tidak

mampu membayar kreditnya, misalnya akibat terjadi musibah bencana

alam.

5. Tujuan dan Fungsi Kredit

Tujuan Kredit menurut Suyatno, dkk (1955:15) adalah sebagai berikut :

a. Turut mensukseskan tujuan program pemerintah dibidang ekonomi dan

pembangunan.

b. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya

guna menjamin terpenuhinya kebutuhan masyarakat.

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan

dapat memperluas usahanya.

Disamping tujuan diatas suatu fasilitas kredit terdapat fungsi kredit

menurut Kasmir (2002:97) yaitu :

a) Meningkatkan daya guna uang

b) Meningkatkan peredaran dan lalu lintas uang

c) Meningkatkan daya guna uang

e) Sebagai alat stabilitas ekonomi

tertentu di masa mendatang, disertai dengan suatu “kontra prestasi“ berupa

bunga. Tetapi berdasarkan berbagai keperluan usaha serta berbagai unsur

ekonomi yang mempengaruhi bidang usaha para nasabah, maka jenis kredit

menjadi beragam, yaitu antara lain berdasarkan (Martono, 2002:53-55) :

a. Kredit menurut penggunaannya

1) Kredit Konsumtif

Kredit ini dipergunakan oleh peminjam oleh keperluan konsumsi,

artinya uang kredit akan habis dipergunakan atau semua akan dipakai

untuk memenuhi kebutuhannya.

2) Kredit Produktif

Kredit ini ditujukan untuk keperluan produksi dalam arti luas. Melalui

kredit produktif inilah suatu utility uang dan barang dapat dilihat dengan nyata.

b. Kredit menurut keperluannya dibedakan menjadi 3 yaitu :

1) Kredit Produksi/ Eksploitasi

Kredit ini diperlukan perusahaan untuk meningkatkan produksi baik

peningkatan kualitatif yaitu peningkatan kualitas/ mutu hasil produksi.

Disebut juga kredit eksploitasi karena bantuan modal kerja tersebut

digunakan untuk menutup biaya-biaya eksploitasi perusahaan secara

luas berupa pembelian baahan-bahan baku, bahan penolong dan biaya

produksi lainnya.

2) Kredit Perdagangan

Kredit yang digunakan untuk keperluan perdagangan pada umumnya,

yang berarti peningkatan utility of pace dari suatu barang. 3) Kredit Investasi

Kredit yang diberikan oleh bank kepada para pengusaha untuk

keperluan investasi.

c. Kredit ditinjau dari segi jangka waktunya dibagi menjadi 3 macam yaitu :

1) Kredit Jangka Pendek

Kredit yang diberikan dengan jangka waktu selama-lamanya 1 tahun.

2) Kredit Jangka Menengah

Kredit yang berjangka waktu antara 1 tahun sampai 10 tahun.

3) Kredit Jangka Panjang

Kredit yang berjangka waktu lebih dari 10 tahun.

d. Kredit ditinjau dari segi jaminan dibagi menjadi 2 macam yaitu :

1) Kredit Tanpa Jaminan

Jaminan disini yang dimaksudkan adalah jaminan fisik.

2) Kredit Dengan Jaminan

Kredit yang penilainnya lengkap dalam arti segala aspek penilaian

7. Prinsip-prinsip Kredit

Prinsip perkreditan disebut juga sebagai konsep 5C dan 7P. Pada dasarnya

konsep 5C ini akan dapat memberikan informasi mengenai iktikad baik

(willingnes to pay) dan kemampuan membayar (ability to pay) nasabah untuk melunasi kembali pinjaman beserta bunganya. Prinsip perkreditan 5C tersebut

adalah sebagai berikut (Martono, 2002:57-59):

a. Character

Pada prinsip ini diperhatikan dan diteliti tentang kebiasaan-kebiasaan,

sifat-sifat pribadi, cara hidup (style of living), keadaan keluarganya (anak istri), hobby dan sosial standing calon debitur. Prinsip ini merupakan

ukuran tentang kemauan untuk membayar (wilingnes to pay).

b. Capacity

Penilaian terhadap Capacity debitur dilakukan untuk mengetahui sejauh

mana kemampuan debitur mengembalikan pokok pinjaman serta bunga

pinjamannya.

c. Capital

Penyelidikan terhadap prinsip capital atau permodalan debitur tidak hanya

melihat besar kecilnya modal tersebut, tetapi juga bagaimana distribusi

modal itu ditempatkan oleh debitur

d. Collateral

Penilaian terhadap barang jaminan (Colleral) yang diserahkan debitur

sebagai jaminan atas kredit yang diperolehnya adalah untuk mengetahui

sejauh mana nilai barang jaminan atau agunan dapat menutupi risiko

e. Condition

Pada prinsip kondisi (Condition), dinilai kondisi ekonomi secara umum

serta kondisi pada sektor usaha calon debitur. Maksudnya agar bank dapat

memperkecil risiko dilingkungan yang mungkin timbul, keadaan

perdagangan dan persaingan di sektor usaha calon debitur dapat diketahui,

sehingga bantuan yang akan diberikan benar-benar bermanfaat bagi

perkembangan usahanya.

Sedangkan prinsip-prinsip 7P dalam kredit adalah sebagai berikut :

a. Personality

Bank mencari data tentang kepribadian calon debitur seperti riwayat

hidupnya (kelahiran, pendidikan, pengalaman, pekerjaan dan sebagainya),

hobby, keadaan keluarga, pergaulan dalam masyarakat (social standing) dan hal-hal yang berhubungan dengan kepribadian calon debitur.

b. Purpose

Bank mencari data tentang tujuan atau keperluan penggunaan kredit.

Apakah akan digunakan untuk berdagang, berproduksi atau membeli

rumah. Apakah tujuan penggunaan kredit sesuai dengan line of business kredit bank yang bersangkutan.

c. Prospect

Prospect merupakan harapan masa depan dari bidang usaha atau kegiatan usaha calon debitur selama beberapa bulan atau tahun, perkembangan

keadaan ekonomi/perdagangan, keadaan sektor usaha calon debitur,

d. Payment

Payment merupakan prinsip untuk mengetahui bagaimana pembayaran kembali pinjaman yang akan diberikan. Hal ini dapat diperoleh dari

perhitungan tentang prospect, kelancaran penjualan dan pendapatan sehingga dapat memperkirakan kemampuan pengembalian pinjaman

ditinjau dari waktu serta jumlah pengembaliannya.

e. Party

Party merupakan pengklasifikasian nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta

katakternya. Dengan demikian nasabah dapat digolongkan ke dalam

golongan tertentu dan akan mendapat fasilitas kredit yang berbeda pula

dari bank, baik dari segi jumlah, bungan dan persyarakatan lainnya.

f. Profitability

Profitability merupakan kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau semakin meningkat, apalagi dengan tambahan kredit yang akan

diperolehnya dari bank.

g. Protection

Tujuannya adalah bagaimana menjaga kredit yang akan dikucurkan oleh

bank melalui suatu perlindungan. Perlindungan dapat berupa jaminan

barang atau orang atau jaminan asuransi.

8. Kredit Griya Multi

Kredit Guna Multi (KGM) merupakan fasilitas kredit yang diberikan untuk

berbagai keperluan seperti renovasi rumah, modal kerja, sekolah atau

BAB III PEMBAHASAN A. Deskripsi Perusahaan

1. Sejarah Perusahaan

Dengan maksud mendidik masyarakat agar gemar menabung,

Pemerintah Hindia Belanda melalui koninklijk Besluit No.27 tanggal 16

Oktober 1897 mendirikan POSTSPAARBANK, yang kemudian terus

hidup dan berkembang serta tercatat hingga tahun 1939 telah memiliki 4

(empat) cabang yaitu Jakarta, Medan, Surabaya, dan Makasar. Pada tahun

1940 kegiatannya terganggu, sebagai akibat penyerbuan Jerman atas

Netherland yang mengakibatkan penarikan tabungan besar-besaran dalam

waktu yang relatif singkat (rush). Namun demikian keadaan keuangan

POSTSPAARBANK pulih kembali pada tahun 1941.

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada

Pemerintah Jepang.Jepang membekukan kegiatan POSTSPAARBANK

dan mendirikan TYOKIN KYOKU sebuah bank yang bertujuan untuk

menarik dana masyarakat melalui tabungan. Usaha Pemerintah Jepang ini

tidak sukses karena dilakukan dengan paksaan TYOKIN KYOKU hanya

mendirikan satu cabang yaitu cabang Yogyakarta.

Proklamasi kemerdekaan RI. 17-08-1945 telah memberikan

informasi kepada Bp.Darmosoetanto untuk memproklamasikan

pengambilalihan TYOKIN KYOKU dari Pemerintah Jepang ke

Pemerintah RI dan terjadilah penggantian nama menjadi KANTOR

TABUNGAN POS Bp.Darmosoetanto ditetapkan oleh Pemerintah RI

POS adalah melakukan penukaran uang Jepang dengan dengan Oeang

Republik Indonesia (ORI). Tetapi kegiatan KANTOR TABUNGAN POS

tidak berumur panjang, karena agresi Belanda (Desember 1946)

mengakibatkan didudukinya semua kantor termasuk kantor cabang dari

KANTOR TABUNGAN POS hingga tahu 1949. Saat KANTOR

TABUNGAN POS dibuka kembali , nama KANTOR TABUNGAN POS

diganti menjadi BANK TABUNGAN RI. Sejak kelahirannya dan sampai

berubah nama BANK TABUNGAN POS RI, lembaga ini bernaung di

bawah kementerian Perhubungan.

Banyak kejadian bernilai sejarah sejak tahun 1950 tetapi yang yang

substantif bagi sejarah BTN adalah dikeluarkannya UU Darurat No.9

Februari 1950 yang mengubah nama “ POSTSPAARBANK IN

INDONESIA “ berdasarkan staatsblat No.295 tahun 1941 menjadi BANK

TABUNGAN POS dan memindahkan induk kementerian dari

Kementerian Perhubungan ke Kementerian Keuangan di bawah Menteri

Urusan Bank Sentral.Walaupun dengan UU Darurat tersebut masih

bernama Bank Tabungan Pos, tetapi tanggal 9 Februari 1950 ditetapkan

sebagai hari dan tanggal lahir BANK TABUNGAN NEGARA. Nama

BANK TABUNGAN POS menurut Undang-Undang Darurat tersebut

dilakukan dengan UU N0.36 tahun 1953 tanggal 18 Desember 1053.

Perubahan nama dari BANK TABUNGAN POS menjadi BANK

TABUNGAN NEGARA didasarkan pada PERPU No.4 tahun 1963

tanggal 22 Juni 1963 yang kemudian dikuatkan dengan UU No.2 tahun

Penegasan status BANK TABUNGAN NEGARA sebagai Bank

Milik Negara ditetapkan dengan UU No.20 tahun 1968 tanggal 19

Desember 1968 yang sebelumnya (sejak tahun 1964) BANK

TABUNGAN NEGARA menjadi BTN unit V, jika tugas utama saat

pendirian POSTPAARBANK (1897) sampai dengan BANK TABUNGAN

NEGARA (1968) adalah bergerak dengan lingkup penghimpunan dana

masyarakat melalui tabungan, maka sejak tahun 1974 BANK

TABUNGAN NEGARA diambil tugasnya yaitu memberikan pelayanan

KPR dan untuk penyaluran pertama kalinya penyaluran KPR terjadi pada

tanggal 10 Desember 1976, karena itulah tanggal 10 Desember diperingati

sebagai hari KPR bagi BTN.

Bentuk hukum BTN mengalami perubahan lagi pada tahun 1992,

yaitu dengan dikeluarkannya PP No.24 tahun 1992 tanggal 29 April 1992

yang merupakan pelaksanaan dari UU No.7 1992 bentuk hukum BTN

berubah menjadi Perusahaan Perseroan. Sejak itu nama BTN menjadi PT

BANK TABUNGAN NEGARA (Persero) dengan call name Bank BTN.

Berdasarkan kajian konsultan Independent Price Waterhouse Coopers.

Pemarintah melalui Menteri BUMN dan surat nomor

S-554/M-MBU/2002 tanggal 21 Agustus 2002 memutuskan Bank BTN sebagai

Bank Umum dengan focus bisnis pembiayaan perumahan tanpa subsidi.

2. Sejarah Berdirinya Bank Tabungan Negara Kantor Cabang Solo PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo

merupakan perpanjangan dari kantor pusat, dimana PT. Bank Tabungan

1990 yang merupakan pecahan dari Bank Tabungan Negara Kantor

Cabang Yogyakarta. Pertimbangan pembukuan kantor Cabang karena

dinilai mempunyai potensi pertumbuhan ekonomi yang cukuo baik. Sejak

tahun 1990 Bank Tabungan Negara Kantor Cabang Solo mengalami

perpindahan sebanyak tiga kali.

Pada tahun 1990 pertama kali PT. Bank Tabungan Negara

(persero) Tbk. Kantor Cabang Solo didirikan bertempat di Jl. Slamet

Riyadi No. 228, pada waktu itu status lokasi masih berstatus sewa.

Kemudian tahun 1993 mengalami perpindahan kantor yaitu di Ruko

Beteng Plasa blok A 11-12, Jl. Kapten Mulyadi yang pada waktu itu masih

bersifat sewa. PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang

Solo bertahan di Ruko Beteng Plasa sampai dengan November 1997.

Akhirnya pada tahun 1997 PT. Bank Tabungan Negara (Persero)

Tbk. Kantor Cabang Solo mempunyai gedung sendiri, yaitu di Jl. Slamet

Riyadi No 282 Surakarta, 57141, Telepon : (0271) 226930, Fax : (0271)

726931, 226931, email : [email protected] . Kepindahan kantor pusat pada bulan Desember yang langsung digunakan ssebagai aktivitas

Bank Tabungan Negara Kantor Cabang Solo hingga saat ini.

3. Keadaan Fisik dan Operasional Bank Tabungan Negara Cabang Solo PT. Bank Tabungan Negara Kantor Cabang Solo beralamat di Jl.

Lantai 1 terdiri dari ruang kerja Customer Srevice, Teller Service dan

Processing, ruang Accounting and Control Unit, ruang Selling Officer,

ruang Komputer dan ruang Section Head.

Lantai 2 terdiri dari Ruang Branch Manager, ruang rapat, ruang sekretaris,

Loan service, ruang Loan Administration, ruang General Branch

Administration dan mushola.

Lantai 3 terdiri dari ruang kerja Ruang Loan Recovery, aula, ruang

dokumen, dan gudang ATK.

PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo

memiliki kantor 5 kantor pelayanan yaitu: kantor Cabang Pembantu

Kentingan, Kantor Cabang Pembantu Mojosongo, Kantor Cabang

Pembantu Palur, Kantor Cabang Pembantu Klaten dan Kantor Cabang

Pembantu Sukoharjo.

4. Visi dan Misi

Untuk mengoptimalkan pengembangan budaya organisasi maka

dibuatlah visi dan misi Bank BTN, yang disebut dengan ”POLA PRIMA”

dengan kepanjangan :

a POLA PRIMA

1) Melayani dengan “PRIMA”

POLA PRIMA

PELAYANAN PRIMA (Service Excellence)

a) Ramah, sopan dan bersahabat

Memberikan pelayanan yang melebihi harapan pelanggan (internal

dan eksternal)

2) Menggali Pikir Untuk Nilai “TAMBAH”

POLA PRIMA

INOVASI (Innovation)

a) Berinisiatif melakukan penyempurnaan

b) Berorientasi menciptakan nilai tambah

Senantiasa mengembangkan gagasan baru dan penyempurnaan

berkelanjutan yang memberi nilai tambah bagi perusahaan.

3) Melangkah Pasti Didepan Melambungkan “ETOS KERJA”

POLA PRIMA

KETELADANAN (Exemplary Behavior)

a) Menjadi contoh dalam perilaku baik dan benar

b) Memotivasi penerapan nilai-nilai budaya kerja

Mulai dari diri sendiri menjadi suri tauladan dalam berperilaku

yang mencerminkan Nilai-nilai Budaya Kerja Bank BTN bagi

insan Bank BTN dan pihak-pihak yang terkait.

4) Bersama Team mengembangkan diri untuk “KEMAJUAN

PERUSAHAAN”

POLA PRIMA

PROFESIONALISME (Professionalism)

a) Kompeten dan bertanggung jawab

Kompeten dibidangnya dan senatiasa mengembangkan diri

sehingga menghasilkan kinerja terbaik serta memberikan nilai

tambah bagi perusahaan dan seluruh insan Bank BTN.

5) Menyatukan Hati & Kata untuk sebuah tujuan “SUKSES”

POLA PRIMA

INTEGRITAS (Integrity) a) Konsisten dan disiplin

b) Jujur dan berdedikasi

Konsisten antara pikiran, perkataan dan tindakan sesuai dengan

ketentuan perusahaan, kode etik profesi dan prinsip-prinsip

kebenaran yang terpuji.

6) MAJU secara Bersama untuk Kesejahteraan “BERSAMA”

POLA PRIMA

KERJASAMA

a) Tulus dan terbuka

b) Saling percaya dan menghargai

Membangun hubungan yang tulus dan terbuka dengan sesama

insan Bank BTN dan pihak lain yang dilandasi sikap saling percaya

dan menghargai untuk mencapai tujuan bersama.

b. Nilai-nilai Dasar

Nilai dasar yang dianut oleh PT.Bank Tabungan Negara (Persero) Tbk.

Kantor Cabang Solo untuk mewujudkan dan melakukan misi bank

1) Sebagai orang yang beriman dan bertaqwa, pegawai BTN taat

melaksanakan dan mengamalkan ajaran agamanya masing-masing

secara khusuk.

2) Pegawai BTN selalu berusaha menimba ilmu guna meningkatkan

pengetahuan dan ketrampilan demi kemajuan BTN.

3) Pegawai bank BTN mengutamakan kerjasama dalam melaksanakan

tugas untuk mencapai tujuan Bank BTN dengan kinerja yang

terbaik.

4) Pegawai bank BTN selalu memberikan yang terbaik secara ikhlas

bagi bank BTN dan semua stakeholdders sebagai perwujudan darip pengabdian yang didasari oleh semangat kesediaan berkorban

tanpa pamrih pribadi.

5) Pegawai bank BTN selalu bekerja secara profesional yang

kompeten dalam bidang tugasnya.

c. Etika Pegawai PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo

Etika pegawai Bank BTN sebagai berikut :

1) Patuh dan taat pada ketentuan perundang-undangan dan peraturan

yang berlaku.

2) Melakukan pencatatan yang benar mengenai segala transaksi yang

berkaitan dengan kegiatan bank BTN.

3) Menghindarkan diri dari persaingan yang tidak sehat.

5) Menghindarkan diri dari keterlibatannya dalam pengambilan

keputusan dalam hal yang terdapat pertentangan kepentingan.

6) Menjaga kerahasiaan nasabah dan bank BTN.

7) Memperhitungkan dampak yang merugikan dari setiap kebijakan

yang diterapkan bank BTN terhadap keadaan sosial,ekonomi dan

lingkungannya.

8) Tidak menerima hadiah atau imbalan yang memperkaya diri sendiri

maupun keluarganya.

9) Tidak melakukan perbuatan tercela yang dapat merugikan citra

profesinya.

d. Pedoman Pegawai PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo

Pedoman pegawai Bank BTN sebagai berikut :

1. Kita layani secara IKHLAS, SOPAN dan SANTUN semua

langganan Bank BTN dengan SENYUM, SALAM dan SAPA.

2. Dalam menunaikan tugas kita pedomani 3 JANGAN :

a) Jangan TERLAMBAT atau MENUNDA pekerjaan.

b) Jangan membuat KESALAHAN.

c) Jangan MENERIMA apalagi MEMINTA atau MENGAMBIL,

3. Kita laksanakan semua tugas dengan baik secara PROFESIONAL

supaya Bank BTN MAJU, BERKEMBANG, SOLID dan SEHAT

sehingga KESEJAHTERAAN pegawai dan keluarga

MENINGKAT.

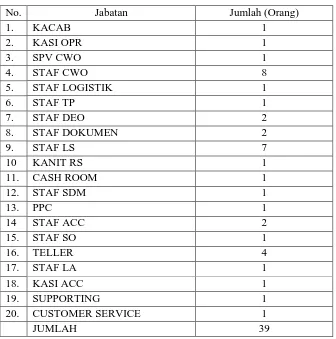

5. Keadaan Pegawai PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo

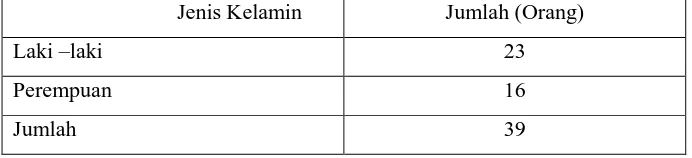

PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo

mempunyai pegawai sebanyak 39 orang yang dikelompok-kelompokkan

sebagai berikut :

a. Menurut Jumlah

Sampai dengan 29 April pegawai Bank Tabungan Negara Cabang Solo

diperinci sebagai berikut :

Tabel 3.1

Keadaan Pegawai PT. BTN (Persero) Tbk. Kantor Cabang Solo Menurut Jumlah

Jenis Kelamin Jumlah (Orang)

Laki –laki 23

Perempuan 16

Jumlah 39

Dari data di atas dapat dilihat bahwa pegawai yang bekerja di PT.

Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo mayoritas

berjenis kelamin laki-laki.

b. Menurut Pendidikan

Tabel 3.2

Keadaan Pegawai PT. BTN (Persero) Tbk. Kantor Cabang Solo Menurut Jenjang Pendidikan Per April 2010

Jenjang Pendidikan Jumlah (Orang)

Pasca Sarjana (S2) 1

Sarjana ( S1) 13

Ahli Madya ( D3) 15

SMA 10

SMP -

SD -

Jumlah 39

Sumber : PT. BTN (Persero) Tbk. Kancab Solo , diolah

Dari data di atas dapat dilihat bahwa mayoritas jenjang pendidikan

pegawai PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang

c. Menurut Jabatan

Tabel 3.3

Keadaan Pegawai PT. BTN (Persero) Tbk. Kantor Cabang Solo Menurut Jabatan Per April 2010

No. Jabatan Jumlah (Orang)

Sumber : PT. BTN (Persero) Tbk. Kancab Solo , diolah

Dari data di atas dapat dilihat bahwa mayoritas jabatan PT. Bank

Tabungan Negara (Persero) Tbk. Kantor Cabang Solo mayoritas

6. Struktur Organisasi PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo

Tabel 1.1

Berikut tugas dan tanggung jawab bagian-bagian yang ada dalam struktur

organisasi Bank BTN sebagai berikut :

a.Branch Manajer

1.Pengembangan bisnis cabang

a) Mengelola hubungan dengan nasabah.

b) Menyiapkan rencana bisnis untuk cabang.

c) Menbimbing kampenye promosi dan upaya- upaya pemasaran.

2.Perencanaan dan penyusunan kebijakan

a) Menyusun kebijakan cabang sesuai dengan kebijakan pusat.

b) Menetapkan target kerja untuk seluruh unit kerja cabang.

c) Membuat perencanaan sumber daya manusia.

3.Pengawasan dan persetujuan bisnis cabang

a) Mengambil keputusan bisnis.

b) Memotivasi bawahan dan rekan kerja.

b.Retail Service

1. Loan Service

a) Melakukan fungsi layanan kredit, pelunasan dan penyelesaian

klaim debitur.

b) Menganalisa permohonan kredit.

c) Melakukan fungsi layanan permohonan perbayaran ekstra dan

advance.

d) Menangani alih debitur.

e) Melakukan aktivitas surat- menyurat dan menata usahakan berkas

f) Melakukan percetakan rekening koran kredit untuk keperluan

internal.

g) Menyelenggarakan realisasi kredit.

2. Teller Service

a) Melayani setoran tunai angsuran kredit cabang sendiri maupun

cabang lain.

b) Mengelola proses kas cabang.

c) Melayani setoran dan pembayaran deposito.

d) Melayani penyetoran dan penarikan tabungan tunai.

e) Menerima transaksi giro

3. Custumer Service

a) Memberi informasi kepada nasabah.

b) Memberikan pelayanan tabungan.

c) Memberikan pembayaran bunga deposito.

d) Melayani proses pembukuan rekening rupiah dan valas.

e) Melayani proses pemindahbukuan.

c. Operation

1. Pesonalia

a) Melakukan manajemen personalia dan administrasi pajak

karyawan.

b) Melakukan logistik, perawatan, dan pemeliharaan gedung.

c) Memastikan cabang mengikuti kebijakan dan prosedur.

d) Menghindari kerugian finansial melalui tindakan pencegahan.

2. Loan Administration

b) Administrasi Negara.

c) Administrasi kredit umum.

d) Memproses aplikasi kredit.

3. Transaction Processing

a) Melakukan proses transaksi operasional non tunai.

b) Melakukan proses transaksi yang merupakan tindak lanjut atas

transaksi yang dilakukan unit kerja lain.

4. Kliring

a) Melakukan kegiatan yang berkaitan dengan kliring di Bank

Indonesia atau Bank yang ditunjuk sebagai tempat kliring, mulai

dari persiapan, kliring penyerahan dan kliring tolakan.

b) Entry data warkat kliring keluar pada sistem kliring bank

Indonesia.

c) Melakukan proses efektif kliring.

d. Accounting dan Control

1. Bookeping Control

a) Mengontrol data transaksi harian.

b) Mengelola buku besar cabang.

c) Mengelola pembukuan transaksi.

d) Mengkoordinasi data tidak lanjut pemeriksaan.

e) Memantau dan merekosiliasi rekening cabang.

2. Reporting Control

a) Mempersiapkan laporan keuangan.

c) Menerima dan mengecek kebenaran laporan keuangan kepada

kantor pusat dan Bank Indonesia.

d) Mengadministrasikan pelaporan cabang.

e. Collection Work Out

a) Melakukan identifikasi terjadinya tunggakan.

b) Melakukan pembinaan kredit retail.

c) Memantau kelancaran pembayaran kredit.

d) Memantau data KPR untuk kebutuhan pembinaan debitur.

e) Memberikan alternatif pembinaan kredit.

f) Melakukan pencetakan laporan KPR yang berkaitan dengan

kebutuhan pembinaan.

g) Melakukan proses restrukturisasi kredit retail dan kredit umum.

7. Produk-Produk Bank Tabungan Negara

Untuk melayani kebutuhan masyarakat baik perseorangan maupun

lembaga atau perusahaan PT. Bank Tabungan Negara ( Persero ) Cabang Solo

menyediakan berbagai macam produk antara lain :

a. Jasa dan Layanan

1) ATM BATARA

Manfaat :

a) Penarikan uang tunai

b) Transfer antar rekening di Bank BTN

c) Pembayaran angsuran KPR

e) Pembayaran tagihan listrik

f) Pembayaran tagihan telepon seluler

g) Isi ulang pulsa telepon seluler

h) Dapat digunakan diseluruh jaringan ATM berlogo link dan ATM

i) Pendaftaran SMS Batara

j) Untuk berbelanja di berbagai merchant

Ketentuan :

a) Memiliki rekening Tabungan Batara

2) Kiriman Uang

Dalam Negeri dengan sarana :

a) Surat ( mail transfer )

b) Telex / telepon

c) Real time Gross settlement ( RTGS )

Luar negeri dengan sarana :

Warkat inkaso yang diterbitkan oleh kantor cabang Bank BTN yang

wilayah kliringnya berbeda dengan wilayah kliring Bank pengirim.

Warkat Inkaso Bank lain :

Warkat Inkaso yang diterbitkan oleh bank lain yang wilayah kliringnya

berbeda dengan wilayah kliring bank pengirim.

4) Money Changer

Layanan jual /beli mata uang asing tertentu yang mempunyai catatan

kurs pada bank Indonesia.

Kententuan :

Transaksi Money Changer dapat dilayani di kantor cabang Devisa dan

Money Changer.

5) Inkaso Luar Negeri ( Collection )

a) Outward Collection (inkaso keluar)

Pengirim warkat – warkat valuta asing dari kantor cabang Bank

BTN kepada Bank koresponden di luar negeri untuk ditagihkan

kepada bank penerbit.

b) Inward Collection ( inkaso masuk )

Penerimaan warkat – warkat valuta asing (Clean Collection) dari

bank koresponden Bank BTN di luar negeri untuk ditagihkan

pembayarannya kepada tertarik di dalam negeri. Umumnya berupa

warkat – warkat tanpa dokumen.

6) Bank Garansi

Manfaat :

b) Pembongkaran barang- barang dari kapal sebelun asli konosemen

(Bill Of Lading ) datang.

c) Pembelian/penebusan barang–barang dari penjual (produsen/dealer

/agen) dengan pembayaran secara angsuran atau pembayaran

belakang.

d) Penangguhan pembayaran kewajiban tertentu kepada Negara

(Ditjen Bea Cukai).

Ketentuan :

a) Pemohon adalah koperasi atau Badan Usaha

b) Telah menjadi nasabah bank BTN

c) Jaminan : uang tunai, tanah, bangunan, deposito, Garansi bank lain,

cek

7) RTGS (Real Time Gross Settlement)

Sistem transfer dana online dalam mata uang Rupiah yang

penyelesaiannya dilakukan per transaksi secar individual.

Jenis layanan :

a) Single Credit trasaction

b) Multiple Credit Transaction

8) Penerimaan Biaya Perjalanan Ibadah haji (BPIH)

Memberikan kepastian keberangkatan ibadah haji berkat system online

dan SISKOHAT.

Persyaratan :

a) Melakukan penyetoran BPIH dengn melampirkan surat kepastian

keberangkatan ibadah haji dari Kandepag setempat.

c) Saat dimulai dan berakhirnya waktu penyetoran ditentukan

pemerintah (Depag).

9) SMS BATARA

Fasilitas Layanan transaksi perbankan yang dapat diakses dari telepon

seluler dengan cukup mengetik SMS ke nomor 3555.

Jenis transaksi :

a) Informasi saldo rekening tabungan, giro dan kredit

b) Informasi transaksi

c) Informasi kurs mata uang asing

d) Informasi suku bunga

e) Tranfer antar rekening di Bank BTN

f) Pembayaran KPR BTN, Tagihan listrik, Telepon dan Telepon

Seluler

g) Pembelian pulsa isi ulang telepon seluler

10)BATARA PAYROLL

Layanan Bank BTN Bagi Pengguna Jasa (Perusahaan, Perorangan,

Lembaga) dalam mengelola pembayaran gaji, THR dan Bonus serta

kebutuhan finansial lainnya yang bersifat rutin bagi karyawan

pengguna jasa.

Manfaat :

a) Aman, terhindar dari penyediaan uang tunai dalam jumlah besar.

b) Mudah, cukup menyediakan data pembayaran bagi karyawan

secara rutin.

c) Akurat, kesalahan data pembayaran dapat dikurangi

e) Fasilitas kredit ringan tanpa agunan bagi karyawan peserta Batara

Payroll.

f) Rate dan layanan khusus untuk perusahaan anda.

Ketentuan :

a) Pengguna Jasa memiliki rekening giro aktif di Bank BTN.

b) Karyawan penerima gaji memiliki rekening Tabungan atau Giro di

bank BTN.

c) Memiliki karyawan penerima gaji yang mengikuti layanan Payroll

minimal 20 orang.

d) Mengajukan permohonan tertulis untuk menggunakan fasilitas

Batar Payroll..

11)PAYMENT POINT

Penerimaan pembayaran berbagai tagihan secar online antar lain :

a) Tagihan Telepon

b) Tagihan Listrik

c) Tagihan telepon seluler

d) Isi ulang telepon seluler

e) Tagihan air

f) Pembayaran pajak secara online dengan Ditjen Pajak melalui loket

bank BTN untuk : Pajak Penghasilan (PPh), Pajak Pertambahan

Nilai (PPN) dan Pajak lainnya

Pembayaran tagihan tersebut dapat dilakukan melalui :

a) Setoran tunai

b) ATM Batara selama 24 jam

d) Autodebit dari rekening tabungan atau giro di Bank BTN

e) Loket bank BTN secara tuanai

f) SMS Batara

12)SPP ONLINE

Pembayaran uang sekolah/kuliah dapat dilakukan dengan mudah

melalui system Real Time On-line.

a) Melalui loket Bank BTN dan fasilitas lain yang akan

dikembangkan kemudian.

b) Mudah : Input NIM saja.

c) Aman : Bisa dengan tunai dan pemindahbukuan

d) Akurat : Online Update ke data sekolah/ Universitas.

b. Produk Dana

1) TABUNGAN BATARA

Manfaat :

a) Mendapatkan kartu ATM Batara.

b) Penyetoran dan Penarikan dapat dilakukan semua kantor Cabang /

Online.

c) Bunga bersaing.

d) Fasilitas rekening bersama (Joint Account).

e) Fasilitas Auto Debet untuk Angsuran KPR, Tagihan Telepon,

Listrik dan Telepon Seluler.

f) Fasilitas Auto Transfer ke Rekening Bank BTN atau Bank lain.

g) Fasilitas asuransi jiwa bebas premi.

Persyaratan :

a) Penabung dapat perorangan atau lembaga.

b) Berlaku untuk Warga Negara Indonesia dan Warga Negara Asing.

c) Fotokopi KTP atau identitas lainnya.

d) Mengisi dan menandatangani formulir pembukaan rekening.

2) TABUNGAN E – BATARA POS

a) Penabung dapat perorangan atau lembaga.

b) Berlaku untuk Warga Negara Indonesia dan Warga Negara Asing.

c) Fotokopi KTP atau identitas lainnya.

d) Mengisi dan menandatangani formulir pembukaan rekening.

3) TABUNGAN HAJI NAWAITU

Manfaat :

a) Memperoleh nomor alokasi porsi keberangkatan beribadah haji.

b) Dapat dibuka di loket Bank BTN yang terhubung dengan Siskohat

Departemen Agama.

c) Penarikan dan penyetoran dapat dilakukan diseluruh loket Bank

Persyaratan :

a) Penabung adalah perorangan.

b) Berlaku untuk Warga Negara Indonesia dan Warga Negara Asing.

c) Fotokopi KTP atau identitas lainnya.

d) Mengisi dan menandatangani formulir pembukaan rekening.

4) TABUNGAN BATARA PRIMA

Manfaat :

a) Bunga bersaing.

b) Memperoleh bonus apabila tidak menarik dana selama 2 bulan.

c) Memperoleh fasilitas Point Reward yang dapat ditukarkan dengan

hadiah langsung.

d) Memperoleh asuransi jiwa bebas premi untuk penabung peorangan.

Persyaratan :

a) Penabung dapat perorangan atau lembaga perusahaan

b) Fotokopi KTP atau identitas lainnya.

c) Setoran awal minimal untuk perorangan Rp. 2 juta, untuk lembaga

Rp. 5 juta.

d) Mengisi dan menandatangani formulir pembukaan rekening.

5) GIRO

Manfaat :

a) Sarana penyimpanan uang yang aman dan terpercaya.

b) Menunjang aktivitas usaha dalam pembayaran dan penerimaan .

c) Memudahkan aktivitas kebutuhan keluarga / pribadi / usaha.

d) Mendapatkan jasa giro yang menarik.

Persyaratan :

Khusus untuk giro valas dapat di buka di seluruh kantor cabang devisa.

Perorangan :

a) Umur minimal 18 th/ sudah dewasa menurut hukum.

b) Fotokopi kartu tanda identitas diri : KTP/SIM/Paspor.

c) Tidak termasuk daftar hitam BI.

d) Surat referensi.

Perusahaan /Lembaga :

a) Foto kopi akte pendirian perusahaan / Anggaran Dasar, izin usaha

dan NPWP.

b) Surat kuasa khusus untuk bertindak untuk bertindak atas nama

perusahaan.

c) Cap perusahaan.

d) Surat Referensi .

e) Tidak termasuk daftar hitam BI.

6) DEPOSITO BERJANGKA

Manfaat :

a) Dapat dijadikan sebagai jaminan kredit.

b) Bunga deposito dapat dikapitalisasikan ke dalam pokok.

c) Bunga deposito dapat dipindah bukukan untuk pembayaran

angsuran kredit, rekening listrik dan telepon.

d) Jangka waktu penempatan bervariasi mulai dari 1,3,6,12 hingga 24

bulan.

e) Bunga menarik.

Persyaratan :

a) Khusus untuk deposito valas dapat dibuka di seluruh kantor cabang

devisa.

b) Dapat dibuka atas nama perorangan atau perusahaan/lembaga.

c) Berlaku untuk Warga Negara Indonesia dan Warga Negara Asing.

c. Produk Kredit

1) KPR BERSUBSIDI

Fasilitas Kredit Subsidi untuk masyarakat berpenghasilan rendah untuk

pemilikan/pembelian rumah sederhana sehat (RHS).

Syarat dan ketentuan :

a) Pemohon memiliki penghasilan kurang dari Rp 2. 500.000,00.

b) Batas maksimal harga jual rumah KPR subsidi sesuai ketentuan

pemerintah.

c) Bentuk bantuan berupa subsidi seilisih bunga atau subsidi uang

muka.

2) KPR GRIYA UTAMA

Fasilitas kredit yang diberikan untuk pembelian rumah / apartemen

lama / baru.

Syarat dan ketentuan :

a) Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah.

b) Memiliki masa kerja atau telah menjalankan usaha dalam

bidangnya minimal 1 tahun.

d) Jaminan kredit adalah tanah dan rumah / apartemen / susun yang

dibeli melalui fasilitas KGU.

Keunggulan :

a) Produk bervariasi, Ready Stock & Indent.

b) Maksimal kredit adalah 80% dari taksasi Bank untuk debitur non

kolektif dan 90 % untuk debitur kolektif.

c) Jangka waktu kredit maksimal 15 tahun.

d) Suku bunga bersaing.

e) Persyaratan ringan dan cepat.

3) KPR PLATINUM

Fasilitas kredit yang diberikan untuk pembelian rumah / apartemen,

termasuk take over dengan Nilai kredit lebih dari Rp. 150 juta.

Syarat dan ketentuan :

a) Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah.

b) Memiliki masa kerja atau telah menjalankan usaha dalam

bidangnya minimal 1 tahun.

c) Telah menjadi penabung Tabungan Batara.

d) Jaminan kredit adalah tanah dan rumah / apartemen / susun yang

dibeli melalui fasilitas KPR Platinum.

Keunggulan :

a) Produk bervariasi, Ready Stock & Indent.

b) Maksimal kredit adalah 80% dari taksasi Bank untuk debitur non

kolektif dan 90 % untuk debitur kolektif.

c) Jangka waktu kredit maksimal 15 tahun.

e) Suku bunga bersaing.

f) Persyaratan ringan dan cepat.

4) KREDIT PEMILIKAN APARTEMEN

Fasilitas kredit untuk membeli apartemen jadi (baru/bekas), apartemen

indent atau take over dari bank lain.

Keunggulan :

a) Nilai kredit bebas.

b) Jangka waktu maksimal 15 tahun.

c) Maksimal kredit s/d 70% harga jual setelah diskon atau harga pasar

wajar berdasarkan taksasi appraisal.

d) Persyaratan ringan dan proses cepat.

5) KREDIT PEMILIKAN RUKO (KP RUKO)

Fasilitas kredit yang diberikan oleh Bank untuk membeli Rumah Toko,

Rumah Usaha, Rumah Kantor dan Kios.

Syarat dan Ketentuan :

a) Terletak di area komersil.

b) Bangunan sedikitnya dua lantai.

c) Harga Jual Bebas.

d) Dilengkapi IMB dan sertifikat tanah, minimal SHGB.

Keunggulan :

a) Maksimal kredit adalah 70% dari taksasi Bank.

b) Jangka waktu kredit maksimal 15 tahun.

6) KREDIT GRIYA MULTI

Fasilitas kredit yang diberikan untuk berbagai keperluan seperti

renovasi rumah, modal kerja, sekolah atau kebutuhan konsumtif

lainnya.

Syarat dan ketentuan :

a) Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah.

b) Memiliki masa kerja atau telah menjalankan usaha dalam

bidangnya minimal 1 tahun.

c) Telah menjadi penabung Tabungan Batara.

d) Jaminan kredit adalah tanah dan bangunan.

e) Dilengkapi IMB dan sertifikat tanah, minimal SHGB.

Keunggulan :

a) Maksimal kredit adalah 75% dari taksasi Bank untuk debitur

kolektif dan 70% untuk debitur non kolektif.

b) Jangka waktu kredit maksimal 10 tahun.

c) Suku bunga bersaing.

d) Persyaratan ringan dan proses cepat.

7) KREDIT SWA GRIYA

Fasilitas kredit yang digunakan untuk keperluan membangun rumah

diatas lahan milik sendiri.

Syarat dan ketentuan :

a) Jaminan kredit adalah tanah dan bangunan yang dibiayai.

b) Dilengkapi IMB dan sertifikat tanah, minimal SHGB.

Keunggulan :

a) Maksimal kredit adalah diatas 90% dari RAB dengan ketentuan

tidak melebihi 75% dari taksasi Bank atas nilai tanah.

b) Lokasi lahan Marketable.

c) Suku bunga bersaing.

d) Persyaratan ringan dan proses cepat.

8) KREDIT SWADANA

Fasilitas kredit yang diberikan kepada nasabah yang memerlukan dana

segera dengan jaminan tabungan atau deposito yang ditempatkan di

Bank BTN.

Syarat dan ketentuan :

a) Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah.

b) Memiliki simpanan dalam bentuk tabungan / deposito dan

memenuhi syarat untuk dijadikan jaminan kredit.

c) Jangka waktu kredit minimal 1 (satu) bulan dan maksimal 1 (satu)

tahun dan dapat diperpanjang atas persetujuan Bank BTN.

Keunggulan :

a) Proses cepat dan persyaratan ringan.

b) Maksimum kredit adalah 90% dari jumlah dana yang dijaminkan..

c) Pinjaman Rekening Koran (PRK) dan non PRK.

9) KREDIT PERUMAHAN PERUSAHAAN

Fasilitas kredit yang diberikan kepada perusahaan untuk penyediaan

fasilitas perumahan dinas perusahaan ataupun fasilitas pemilikan

rumah pegawai yang didasarkan pada kerjasama antara Bank dengan

Syarat dan ketentuan :

a. Pemohon adalah perusahaan atau Badan Usaha.

b. Memiliki rekening Giro di Bank BTN.

c. Ada Company Guarantee dari perusahaan.

Ketentuan Kredit :

a) Maksimal kredit adalah 75% s/d 90% dari biaya pembangunan atau

harga pembelian rumah.

b) Jaminan kredit adalah rumah dan tanah yang dibiayai dari KPP.

c) Jangka waktu kredit s/d 15 tahun.

10)REAL CASH

Penyediaan dana tunai bagi nasabah untuk berbagai keperluan dan

dapat ditarik sewaktu – waktu (standby loan). Syarat dan ketentuan :

a) Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah

serta pada usia 65 tahun kreditnya telah lunas.

b) Memiliki KPR atau kredit perorangan lain di bank BTN.

c) Dana dapat ditarik diseluruh jaringan ATM Bank BTN

menggunakan kartu REAL Cash atau di loket-loket Bank BTN.

Keunggulan :

a) Diberikan atas kelebihan agunan kredit, karena adanya penurunan

outstanding kredit.

b) Jangka waktu 12 bulan dapat diperpanjang.

c) Suku bunga lebih rendah dibanding produk sejenis di bank lain.

d) Beban biaya proses.

11)KREDIT RINGAN BATARA (KRB)

Fasilitas kredit yang diberikan kepada karyawan perusahaan Pengguna

Jasa Batara Payroll dengan agunan gaji karyawan.

Syarat dan ketentuan :

a) WNI, usia minimal 21 tahun atau telah menikah.

b) Karyawan dengan status pegawai tetap dan masih aktif bekerja

pada perusahaan Pengguna Jasa Batara Payroll Bank BTN.

c) Telah menjadi pegawai tetap minimal 1 tahun pada Pengguna Jasa

Batara Payroll Bank BTN.

d) Mendapat rekomendasi dari manajemen dari manajemen pengguna

Jasa Batara Payroll Bank BTN tempat yang bersangkutan bekerja.

e) Mempunyai penghasilan yang dapat menjamin kelancaran

pembayaran angsuran selama jangka waktu kredit.

f) Nasabah Tabungan Batara atau Giro Batara.

Keunggulan :

a) Proses cepat dan persyaratan ringan.

b) Maksimal kredit s/d Rp. 100 juta.

c) Suku bunga bersaing.

d) Jangka waktu kredit s/d 5 tahun.

12)KREDIT USAHA MIKRO & KECIL (KUMK)

Kredit untuk meningkatkan akses Usaha Mikro dan Kecil terhadap

dana pinjaman guna pembiayaan investasi dan modal kerja dengan

Syarat dan ketentuan :

a) Maksimal kredit untuk usaha mikro sebesar Rp. 50.000.000,00 dan

Rp. 500.000.000,00 untuk usaha kecil.

b) Pembiayaan sendiri minimal 20% dari kebutuhan modal kerja

untuk KUMK modal kerja dan minimal 25% dari total biaya

investasi untuk KUMK investasi.

c) Jangka waktu maksimal 1 tahun dan dapat diperpanjang 2 kali

untuk KUMK modal kerja dan 1 tahun untuk KUMK investasi.

13)KREDIT YASA GRIYA

Fasilitas kredit yang diberikan oleh Bank untuk membantu modal kerja

dalam rangka pembiayaan pembangunan proyek perumahan.

Syarat dan ketentuan :

a) Pemohon adalah badan usaha yang berbentuk Perseroan Terbatas

(PT), Koperasi, Perseroan Komanditer (CV), dan perorangan.

b) Pemohon adalah pengembang anggota REI/APERSI.

c) Berpengalaman sebagai pengembang.

d) Memiliki usaha sdi bidang real estate.

e) Memiliki rekening Giro di Bank BTN.

f) Tidak tercantum dalam daftar hitam BI.

Keunggulan :

a) Jumlah kredit maksimum 80% dari jumlah keperluan pembiayaan

konstrukri.

b) Jangka waktu kredit sesuai dengan estimasi proyek berdasarkan

14)KREDIT PENDUKUNG PERUMAHAN

Fasilitas kredit yang diberikan untuk pembiayaan kebutuhan modal

kerja dan atau investasi, khususnya kepada sektor industri yang terkait

dengan perumahan, termasuk usaha – uasaha penunjang.

Syarat dan ketentuan :

a) Pemohon adalah badan usaha yang berbentuk Perseroan Terbatas

(PT), Koperasi, Perseroan Komanditer (CV), dan perorangan.

b) Pengalaman dibidangnya minimal 1 tahun.

c) Berkedudukan dalam wilayah RI.

d) Memiliki perizinan untuk melakukan kegiatan usaha.

e) Telah menjadi pemegang rekening giro di Bank BTN.

f) Agunan pokok berupa proyek/usaha yang dibiayai dan agunan

tambahan yang ditentukan oleh Bank.

Keunggulan :

a) Kredit Modal Kerja diberikan maksimal 70% dan kebutuhan modal

kerja, maksimal kredit investasi sebesar 65% dari total biaya

investasi.

b) Jangka waktu maksimal 36 bulan untuk KMK dan maksimal 60

bulan untuk KI.

15)KREDIT MODAL KERJA KONTRAKTOR

Fasilitas kredit yang diberikan untuk membantu menyelesaikan

pekerjaan borongan sesuai dengan kontrak kerja.

Syarat dan ketentuan :

a. Pemohon adalah badan usaha yang bergerak di bidang jasa

b. Memiliki pengalaman di bidang pemborongan minimal 1 tahun.

c. Memiliki rekening Giro di Bank BTN.

d. Tidak tercantum dalam daftar hitam BI.

16)KREDIT INVESTASI

Fasilitas kredit yang diberikan untuk membantu pembiayaan investasi

baru, perluasan modernisasi atau rehabilitasi.

Syarat dan ketentuan :

a) Pemohon adalah badan usaha yang berbentuk Perseroan Terbatas

(PT), Koperasi, Perseroan Komanditer (CV), dan perorangan.

b) Memiliki semua perizinan yang diperlukan untuk melakukan

investasi.

c) Pengalaman di bidang investasi yang akan dibiayai.

d) Memiliki Giro di Bank BTN.

e) Pencarian sesuai dengan prestasi proyek di lapangan.

f) Tidak tercantum dalam daftar hitam BI.

B. Laporan Magang Kerja

Magang kerja adalah suatu kegiatan yang dilakukan oleh seseorang

maupun kelompok yang secara langsung terjun ke dalam dunia kerja.

1. Lokasi Magang Kerja

Penulis melakukan magang kerja di PT. Bank Tabungan Negara (Persero)

Tbk. Kantor Cabang Solo yang beralamat di Jalan Slamet Riyadi No.282

2. Penempatan Magang Kerja

Sewaktu melakukan magang kerja, penulis di tempatkan di bagian Loan

Service PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo.

3. Jangka Waktu Magang Kerja

Penulis melakukan magang kerja di PT. Bank Tabungan Negara (Persero)

Tbk. Kantor Cabang Solo selama satu bulan yaitu mulai tanggal 1 April

sampai dengan 30 April. Dengan perincian masuk selama 5 hari dalam

seminggu, hari Sabtu, hari Minggu dan Hari Besar tertentu libur.

4. Kegiatan Magang Kerja

Selama penulis melakukan magang kerja di PT. Bank Tabungan Negara

(Persero) Tbk. Kantor Cabang Solo, penulis mengikuti jadwal kerja seperti

karyawan lainnya, masuk 5 hari selama seminggu yaitu hari Senin sampai

dengan hari Jumat.

Tabel 3.4

Jadwal Magang kerja di PT. BTN (Persero) Tbk. Kantor Cabang Solo.

JAM KEGIATAN

07.30 – 12.00 Jam Kerja

12.00 – 13.00 (Hari Senin - Kamis)

11.30 – 13.00 (Hari Jumat)

Istirahat

13.00 – 17.00 Jam Kerja dan Jam Pulang

Kegiatan Magang Kerja :

Selama melaksanakan kegiatan magang kerja pada bulan 1 April sampai

dengan 30 April 2010 di PT. Bank Tabungan Negara (Persero) Tbk.

Kantor Cabang Solo, penulis ditempatkan di lantai 2 di bagian Loan Service. Penulis mengerjakan tugas-tugas yaitu diantaranya sebagai berikut:

1) Memberikan informasi kepada calon debitur.

2) Melakukan konfirmasi gaji debitur kepada bendaraha instansi debitur

bekerja.

3) Membuat permohonan cetak SID (BI checking).

4) Meregister permohonan kredit.

5) Membuat OTS usaha.

6) Menyusun arsip-arsip dokumen.

7) Merekap data realisasi Kredit Griya Multi.

8) Memantau angsuran Kredit Griya Multi.

9) Melengkapi file dokumen pokok.

C. PEMBAHASAN MASALAH

1. Prosedur Pemberian Kredit Griya Multi (KGM) pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo

Kredit Griya Multi (KGM) merupakan fasilitas kredit untuk

berbagai keperluan, seperti renovasi rumah , modal kerja, sekolah atau

kebutuhan konsumtif lainnya, yang jangka waktu kreditnya 3 tahun, 5

tahun, 6 tahun, 8 tahun dan 10 tahun.

Besarnya suku bunga yang ditetapkan adalah sebagai berikut:

a. Suku Bunga 13,50% : maksimal kredit sampai dengan 100 juta

b. Suku Bunga 13,50% : maksimal kredit 100 juta sampai dengan 300

juta

c. Suku Bunga 13,50% : maksimal kredit diatas 300 juta

Sebelum calon debitur mengetahui prosedur pemberian Kredit

Griya Multi (KGM) , terlebih dahulu calon debitur harus mengetahui

ketentuan dan persyaratan Kredit Griya Multi untuk mengajukan Kredit

Griya Multi (KGM).

Adapun ketentuan dan persyaratan Kredit Griya Multi (KGM) yang

ditetapkan PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Solo

adalah:

a. Ketentuan Kredit Griya Multi (KGM)

1) Agunan, yaitu sertifikat dan IMB atas nama pemohon/

pasangannya

2) Maksimal kredit

(b) 60% (aparteman, ruko, dll)

3) Maksimal angsuran

a) 70% sisa penghasilan bersih - biaya hidup (kolektif)

b) 50% sisa penghasilan bersih - biaya hidup (non kolektif)

4) Jangka waktu maksimal 10 tahun

5) Biaya proses dapat dimasukkan dalam maksimal kredit kecuali

provisi

6) Selama 2 tahun kredit tidak boleh dilunasi, diperjualbelikan, dan

dipindahtangankan (take over)

7) Penjualan perorangan dilampiri denah lokasi

8) Denah lokasi jaminan

9) Biaya proses :

a) Angsuran pertama

(1) Provisi : 1% dari maksimal kredit

(2) Appraisal : Minimal Rp100.000,-

(3) Notaris : Rp 150.000,-

b) Asuransi jiwa dan kebakaran

c) Akte Pemilikan Hak Tanah (APHT)

d) Tabungan mengendap Rp.500.000,-

e) Biaya administrasi Rp 100.000,-

b. Persyaratan Kredit Griya Multi

1) Karyawan / pegawai tetap

a) Mengisis formulir permohonan KGM

c) Fotocopy identitas kerja (Kartu Pegawai, NIP, NIS, SK, Slip

Gaji, Keterangan Instansi)

d) Fotocopy tabungan Batara

2) Wiraswasta / pegawai tidak tetap

a) Mengisi formulir permohonan KGM

b) Fotocopy identitas (KTP, Kartu Keluarga, Surat Nikah)

c) Fotocopy tabungan Batara

d) SIUP / NPWP Perusahaan

e) Akte pendirian Perusahaan/ anggaran dari perusahaan

f) Neraca, laporan Laba-Rugi/kuitansi penjualan

g) SPT tahunan/ surat keterangan penghasilan tidak tetap dari

kelurahan

c. Prosedur Permohonan Kredit Griya Multi (KGM)

1) Calon debitur datang ke BTN di bagian Loan service Unit untuk mengutarakan keinginannya mengambil kredit.

2) Loan Service Unit memberikan formulir untuk diisi oleh calon debitur sebagai syarat pengajuan kredit. Selain itu calon debitur

juga harus membuka rekening tabungan BATARA sabagai salah

satu syarat permohonan KGM.

3) Calon debitur mengisi formulir dan melengkapi dokumen

persyaratan lalu menyerahkan ke Loan service Unit.

5) Petugas Loan Service Unit mencatat di buku register permohonan kredit sebagai bukti bahwa debitur telah melakukan wawancara

dengan petugas Loan service yang bertugas pada waktu itu.

6) Wawancara dilakukan sesuai dengan prinsip kredit yaitu 5C

(Character, Capital, Capacity, Collateral, dan Condition) untuk menganalisis kepribadian dan kemampuan calon debitur. Loan Service Unit membuat memo kepada bagian Bookeping and Control untuk dilakukan BI Checking, yaitu untuk mengetahui apakah calon debitur mempunyai pinjaman atau kredit pada pihak

bank lain atau tidak, juga untuk mengetahui lancar atau tidaknya

calon debitur dalam membayar pinjaman. BI Checking ini sebagai pertimbangan dalam Rapat Kelompok Kredit.

7) Loan Service Unit melakukan konfirmasi gaji kepada perusahaan dimana calon debitur bekerja untuk mengecek kebenaran slip gaji

yang dilampirkan dan untuk mengetahui kebenaran atas keterangan

yang diberikan oleh calon debitur saat dilakukan wawancara.

8) Petugas Loan service akan memutuskan menolak atau

merekomendasikan calon debitur tersebut. Jika direkomendasikan,

maka petugas Loan service akan membuat Daftar Usulan Pemohon

(DUP) yang berisi tentang perekomendasian calon debitur.

10)Selanjutnya diadakan Rapat Kelompok Kredit (RKK) untuk

memutuskan pemohonan kredit disetujui atau ditolak. RKK

dihadiri oleh Branch Manager, Loan Service Unit, dan Retail Service Section Head.

d. Analisis Prinsip 5C pada Permohonan Kredit Griya Multi

Pemberian kredit tanpa dianalisis terlebih dahulu akan sangat

membahayakan debitur, karena akan memunculkan timbulnya kredit

macet. Penilaian kelayakan kredit dengan menggunakan prinsip 5C

digunakan dalam mengetahui Character, Capacity, Capital, Collateral, dan Condition seorang debitur. Prinsip ini dilakukan guna menentukan layak atau tidak kredit diberikan kepada debitur.

Pengajuan permohonan Kredit Griya Multi kepada PT BANK

TABUNGAN NEGARA (PERSERO) Tbk. KANTOR CABANG

SOLO debitur harus memberikan keterangan yang sebenarnya yang

menyangkut 5C (Character, Capacity, Capital, Collateral, dan Condition) dengan tujuan untuk memperoleh informasi tentang kemampuan debitur dalam mengembalikan pinjaman/kewajibannya.

Hasil dari analisis berbasis 5C tersebut dapat dijadikan sebagai dasar

pihak bank dalam memberikan keputusan kredit. Agar pihak bank

dalam keputusan memberikan kredit pada debitur mempunyai

keyakinan atas kemampuan debitur, maka pihak bank mengadakan

survey langsung ke lapangan untuk mengetahui benar atau tidaknya

Adapun prinsip 5C tersebut terdiri dari :

1) Caracter

Dalam hal Caracter pihak bank mewawancarai debitur tentang :

a) Dalam lingkungan debitur pernah terlibat dalam perkara hukum

atau tidak?

b) Sikap, karakter debitur seperti apa?

c) Memiliki berapa orang istri dan berapa orang anak, serta

masing-masing umur anaknya.

d) Umur debitur

2) Capacity

Dalam hal Capacity pihak bank mewawancarai debitur seputar :

a) Pendidikan debitur terakhir

b) Usaha yang dijalankannya, serta omset penghasilan bersih yang

diperoleh per bulan berapa?

3) Capital

Dalam hal Capital pihak bank mewawancarai debitur tentang :

a) Modal yang dimiliki debitur diperoleh dari mana?

b) Besarnya modal berapa?

4) Collateral

Dalam hal Collateral pihak bank mewawancarai calon debitur

seputar :

a) Agunan yang dijadikan sebagai jaminan berupa apa?

b) Bagaimana kondisi barang jaminannya?

c) Jaminan yang diajukan milik sendiri atau milik siapa?