1 TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya Program Studi DIII Akuntansi Keuangan

Oleh:

ADHI BARATA SUNU

F3307011

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir de ga judul ” EVALUASI PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING PADA CV ESA GRAFIKA SURAKARTA” ya g ditulis oleh :

Nama : Adhi Barata Sunu

NIM : F3307011

Telah disetujui oleh Dosen Pembimbing untuk diujikan guna mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi Keuangan Fakultas Ekonomi Universitas Sebelas Maret.

Surakarta, 20 Juli 2010

Disetujui dan diterima oleh

Taufiq Arifin, SE, MSc., Ak

NIP.198210112009121004

HALAMAN PENGESAHAN

Tugas Akhir de ga judul ” EVALUASI PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING PADA CV ESA GRAFIKA SURAKARTA” ya g ditulis oleh :

Nama : Adhi Barata Sunu

NIM : F3307011

Surakarta, 30 Juli 2010

Tim Penguji Tugas Akhir

1. Drs. Eko Arief Sudaryono, MSi., AK. (...) NIP. 1916112311988031006

Penguji Tugas Akhir

2. Taufiq Arifin, SE, MSc., Ak. (...) NIP. 198210112009121004

Dosen Pembimbing

MOTTO DAN PERSEMBAHAN

MOTTO :

Segala sesuatu itu sulit sebelum akhirnya menjadi mudah

(Thomas Fuller)

(Thomas Jefferson)

Kekuatan seoarang insan yang sebenarnya bukan berasal dari kekuatan fisik maupun pemikiran yang cerdas melainkan dari keteguhan hati dan

Kekuatan imannya.

(Anonim)

Orang baik tidak akan memerlukan hukum agar memerintahkan mereka bertindak penuh tanggung jawab, sementara orang jahat akan selalu menemukan celah di sekitar hukum.

(Plato)

Jika anda tidak pernah ketakuatan, malu atau terluka,

itu berarti anda tidak pernah mengambil risiko

(Julia Soul)

PERSEMBAHAN UNTUK :

Ayah dan Ibu tecinta

Adik dan keluargaku tersayang

Bismillahirrahmanirrahim

Assala u’alaiku Wr.W .

Alhamdulillah, puji dan syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayahnya-Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan judul EVALUA“I PERHITUNGAN HARGA POKOK PRODUK“I DENGAN MENGGUNAKAN METODE

JOB ORDER COSTING PADA CV E“A GRAFIKA “URAKARTA dengan baik.

Tugas akhir ini disusun untuk memenuhi persyaratan guna memperoleh gelar Ahli Madya Program Studi Diploma III Akuntansi Keuangan Fakultas Ekonomi Universitas Sebelas Maret.

Dalam penyusunan tugas akhir ini penulis menyadari bahwa penulisan ini jauh dari sempurna dan masih banyak kekurangan. Penulis berusaha semaksimal mungkin agar tugas akhir ini bermanfaat bagi pembaca. Selama penyusunan tugas akhir ini penulis telah banyak mendapatkan bantuan dan dukungan dari berbagai pihak. Maka.dalam kesempatan yang baik ini penulis menyampaikan ucapan terima kasih kepada :

1

1.. Allah SWT, atas limpahan rahmat dan hidayah-Nya yang diberikan kepada penulis.

2

2.. Bapak Prof. DR. Bambang Sutopo, M.Com., Ak. selaku Dekan Fakultas Ekonomi Universitas Negeri Sebelas Maret Surakarta.

3

4

4.. Bapak Taufiq Arifin, SE., MSc., Ak selaku dosen pembimbing yang telah banyak membantu dalam menyelesaikan tugas akhir ini.

5

5.. Segenap Dosen dan Staf Fakultas Ekonomi Universitas Sebelas Maret yang telah memberikan ilmu dan bantuannya kepada penulis.

6

6.. Ibu Ernawati selaku pimpinan CV Esa Grafika yang telah memberikan ijin dan kesempatan bagi penulis untuk melakukan penelitian pada CV Esa Grafika Surakarta.

7

7.. Ayah dan Ibu yang telah membesarkanku tanpa mengenal lelah selalu membimbingku dengan penuh kesabaran sehingga menjadi seperti diriku sekarang ini.

8

8.. Yoga adikku yang kadang-kadang merepotkan tetapi selalu me erika do’a dan dukungan bagiku.

9

9.. Almarhumah Simbah buyut yang telah merawatku sejak kecil yang selalu ada di sampingku baik dalam kondisi terlelap maupun terjaga.

1

100..Jim Terry, alias Terry Christian Yudha yang telah membimbingku menjadi tukang tipu hahaha, tengkyu ter kamu telah meyakinkan bu Ernawati sehingga aku dapat melakukan penelitian pada CV Esa Grafika.

1

111..Semua keluarga besarku yang selalu memberikan semangat dan dukungan. 1

122..Buat barowo-barowo (barone, jandru, agung, simbah, pakdhe, brian, homo, anton) yang selalu menjerumuskan diriku ke dalam lubang kenistaan hehehe, ”just kiddi g”pre d eskipu kalia seri g e er a, tapi er a’a itu e jadi

1

133..Para ladies (lucky, mbah opiek, kristin, ntsr, jadul) thanks for everything, semoga sukses ya.

1

144..Meka ikku arik ya g sudah eru ah ” y bike faster tha before” dan saudaraku cuby yang hobinya tidur makasih buat semua pengorbanan kalian, kalian sangat berjasa ketika aku sering sakit tak berdaya.

1

155..Semua pihak yang tidak dapat disebutkan satu per satu, yang telah memberikan dukungannya dalam penulisan laporan tugas akhir ini.

Penulis menyadari bahwa tugas akhir yang disusun ini masih jauh dari sempurna karena keterbatasan pengetahuan dan kurangnya pengalaman, maka penulis sangat mengharapkan kritik dan saran dari pembaca yang bersifat membangun untuk kesempurnaan tugas akhir ini. Namun demikian, penulis tetap berharap semoga tugas akhir ini dapat memberikan manfaat bagi kita semua dan dapat menjadi jembatan untuk penelitian selanjutnya.

Amin

Wassala u’alaiku Wr.W .

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRACT ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

B. LATAR BELAKANG MASALAH ... 10

C. RUMUSAN MASALAH ... 12

D. TUJUAN PENELITIAN ... 13

E. MANFAAT PENELITIAN ... 13

BAB II ANALISIS DATA DAN PEMBAHASAN A. TINJAUAN PUSTAKA ... 15

B. PEMBAHASAN ... 33

BAB III TEMUAN A. KELEBIHAN ... 51

B. KELEMAHAN ... 52

BAB IV PENUTUP A. KESIMPULAN ... 54

B. REKOMENDASI ... 55 DAFTAR PUSTAKA

DAFTAR TABEL

TABEL Halaman

II. 1 Biaya Bahan Baku (job 1) ... 36

II. 3 Biaya Tenaga Kerja ... 37

II. 4 Biaya Overhead Pabrik (job 1 & job 2) ... 37

II. 5 Laporan Harga Pokok Produksi (job 1) ... 38

II. 6 Laporan Harga Pokok Produksi (job 2) ... 39

II. 7 Biaya Bahan Baku (job 1) ... 39

II.8 Biaya Bahan Baku (job 2) ... 40

II.9 Biaya Tenaga Kerja Langsung (job 1) ... 40

II.10 Biaya Tenaga Kerja Langsung (job 2) ... 41

II.11 Biaya Overhead Pabrik (job 1 & job 2) ... 44

II.12 Laporan Harga Pokok Produksi (job 1) ... 45

II.13 Laporan Harga Pokok Produksi (job 2) ... 45

II.14 Perbandingan Harga Pokok produksi Menurut CV Esa Grafika dan dengan perhitungan metode Job Order Costing (job 1) ... 48

DAFTAR GAMBAR

GAMBAR Halaman

1.1 Sruktur Organisasi CV Esa Grafika ... .3

2.1 Kartu Harga Pokok Pesanan ... 29

2.2 Kartu Harga Pokok Produksi ... 30

2.3 Perhitungan Harga Pokok Produksi (full costing) ... 32

2.4 Perhitungan Harga Pokok Produksi (variable costing) ... 33

DAFTAR LAMPIRAN

1. Surat Pernyataan

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

CV Esa Grafika didirikan oleh Bapak Moch. Benyamin pada tahun 1998

di Surakarta, tepatnya di desa Nayu Rt 01/ 08 Kadipiro. Dengan berbekal

pengetahuan dan pengalaman yang diperoleh dari perusahaan tempat beliau

bekerja dahulu, Usaha yang dirintis oleh Bapak Moch. Benyamin adalah

percetakan undangan dan sablon.

Perkembangan perusahaan ini hampir sama dengan perkembangan

perusahaan pada umumnya. Pada awal perusahaan ini berdiri, perusahaan ini

juga mengalami masa-masa surut. Namun dengan kegigihan dan kerja keras

dari pemiliknya, perusahaan ini selangkah demi selangkah mengalami

perembangan yang baik. Banyak sekali ide-ide kreatif yang muncul di tengah

sulitnya mengembangkan usaha, misalnya ketika memulai untuk

hal itu membuat Esa Grafika mengalami perkembangan yang luar biasa. Hal

ini dibuktikan dari semakin meningkatnya kapasitas produksi dan meluasnya

wilayah pemasaran.

Pada mulanya, perusahaan ini adalah perusahaan perseorangan. Namun

seiring dengan berjalannya waktu dan perkembangan perusahaan, Bapak

Benyamin mengubah bentuk perusahaannya menjadi Persekutuan Komanditer

(CV). Sekarang Esa Grafika sudah terdaftar sebagai CV yang memiliki TDP

(Tanda Daftar Perusahaan) No. 1116 352 01002, SIUP (Surat Ijin Usaha

Perdagangan) No. 205/11.15/PK/IV/2000, dan dengan No. NPWP

1-959-220-3-526. Tidak hanya jenis perusahaannya yang mengalami perkembangan,

tetapi manajemen perusahaan pun turut berkembang. Desain sistem akuntansi

di CV Esa Grafika juga sudah baik. Misalnya dalam penggunaan software

akuntansi untuk mencatat pembukuan, penggunaan staf akuntansi untuk

memegang fungsi pencatatan, serta perkembangan wilayah pemasaran yang

merambah ke jaringan internet.

CV Esa Grafika adalah perusahaan Manufaktur yang bergerak di bidang

Percetakan dan Produksi Paper Bag. Perusahaan ini menggunakan sistem

pesanan dalam aktivitasnya. Dalam menjalanan usahanya, Bapak Benyamin

dibantu oleh 11 orang tenaga kerja. Seiring berjalannya waktu, perusahaan

juga semakin berkembang dan Bapak Benyamin mulai menginvestasikan

mesin-mesin dan peralatan-peralatan percetakan guna meningkatkan kinerja

Esa Grafika memiliki beberapa produk usaha, antara lain: paper bag, tas

digital, undangan, dan sablon. Produk unggulan yang disajikan oleh Esa

Grafika adalah paper bag. Esa Grafika berhasil menciptakan trend

penggunaan paper bag. Pesanan yang diterimanya, tidak hanya dari wilayah

Solo saja, tetapi juga sampai seluruh Jawa Tengah dan Kalimantan.

Esa Grafika dahulunya sudah menggunakan software akuntansi dalam

pengolahan data. Perusahaan ini juga mempekerjakan staff akuntansi untuk

membantu pengolahan data menjadi sebuah laporan keuangan. Namun

penggunaan laporan keuangan belum maksimal. Laporan tersebut digunakan

hanya sebatas pengetahuan pemilik saja mengenai pertanggungjawaban

bulanan terhadap modal yang sudah dikeluarkan. Padahal laporan keuangan

juga menentukan kebijakan-kebijakan manajemen mengenai pengelolaan aset

perusahaan supaya lebih optimal. Berikut adalah struktur organisasi yang ada

di CV Esa Grafika.

PIMPINAN

WAKIL PIMPINAN

Kep. Desain Kep. Produksi Kep. Akuntansi Kep. Penjualan

Sie. Offset Sie. Sablon

Bg. Admin. Umum Bagian Umum Bagian Gudang Sie. Potong

Gambar 1.1. Struktur Organisasi CV Esa Grafika

Setiap fungsi yang terorganisir dalam struktur organisasi, memiliki tugas

dan tanggung jawab masing-masing. Berikut adalah tugas dan tanggungjawab

masing-masing jabatan.

a. Pimpinan

Adapun tugas dan tanggungjawab Pimpinan di CV Esa Grafika adalah

sebagai berikut.

1. Mengelola dan menjalankan perusahaan serta bertanggung jawab atas

operasional perusahan;

2. Merencanakan dan menentukan kebijakan dalam memimpin

perushaan;

3. Mengurus dan bertanggung jawab atas kekayaan perusahaan;

4. Menjalankan segala tindakan baik yang mengenai kepengurusan

maupun kepemilikan perusahan;

5. Memberi otorisasi terhadap dokumen-dokumen;

6. Melakukan perekrutan karyawan baru.

b. Wakil Pimpinan

Adapun tugas dan tanggungjawab Wakil Pimpinan di CV Esa Grafika

adalah sebagai berikut.

1. Mengontrol atau mengawasi administrasi umum, terutama yang

2. Membantu pimpinan dalam pengkoordinasian dan pengambilan

keputusan;

3. Menentukan harga pesanan;

4. Pengawasan terhadap seluruh bagian di bawahnya;

5. Melaporkan operasional perusahaan kepada pimpinan.

c. Kepala Penjualan

Adapun tugas dan tanggungjawab Kepala Penjualan di CV Esa

Grafika adalah sebagai berikut.

1. Menerima order dan melakukan negosiasi dengan pemesan;

2. Menyampaikan order ke bagian produksi dan administrasi umum;

3. Melaporkan hasil perhitungan operasional kepada wakil pimpinan.

d. Akuntansi

Adapun tugas dan tanggungjawab Kepala Akuntansi di CV Esa

Grafika adalah sebagai berikut.

1. Mengkoordinir dokumen-dokumen dan bukti transaksi;

2. Melakukan penghitungan gaji dan upah;

3. Melakukan pembayaran gaji dan upah;

4. Membuat laporan keuangan setiap bulan;

5. Membuat laporan pajak;

6. Merekonsiliasi rekening bank setiap bulan.

Adapun tugas dan tanggungjawab bagian Administrasi Umum di CV

Esa Grafika adalah sebagai berikut.

1. Mengelola keuangan harian dan administrasi perusahaan;

2. Mencatat transaksi yang terjadi dan melaporkannya ke bagian

akuntansi;

3. Melakukan pembayaran atas pengeluaran-pengeluaran perusahaan;

4. Menerima pembayaran atas hasil pesanan;

5. Membuat SPK (Surat Perintah Kerja) sesuai dengan order pesanan

yang ditujukan kepada kepala bagian produksi.

6. Membuat surat jalan dan faktur;

7. Mencari pemasok dan melakukan transaksi pembelian bahan produksi

melalui telepon.

f. Kepala Produksi

Adapun tugas dan tanggungjawab Kepala Kepala Produksi di CV Esa

Grafika adalah sebagai berikut.

1. Mengkoordinir kegiatan produksi;

2. Melaksanakan proyek sesuai dengan yang tercatat dalam SPK;

3. Bertanggung jawab atas hasil produksi;

4. Mengawasi dan mengatur karyawan dalam melaksanakan kegiatan

produksi;

6. Melaporkan hasil produksi dan operasional ke bagian administrasi

umum dan wakil pimpinan;

7. Bertanggung jawab atas ketepatan dan waktu penyelesaian produksi.

g. Kepala Desain

Adapun tugas dan tanggungjawab Kepala Penjualan di CV Esa

Grafika adalah sebagai berikut.

1. Merancang produk cetakan sesuai keinginan pemesan;

2. Menyusun hasil desain ke dalam komputer;

3. Menggambar untuk produk yang bergambar;

4. Mangatur tata letak produk pesanan yang akan dicetak;

5. Menyusun hasil setting sesuai pesanan;

6. Melakukan plate making sehingga siap dicetak.

h. Seksi Offset

Adapun tugas dan tanggungjawab Seksi Offset di CV Esa Grafika

adalah sebagai berikut.

1. Mencetak hasil repro (plate making) dengan menggunakan mesin

offset sesuai dengan jumlah pesanan;

2. Bertanggung jawab atas kualitas dan kuantitas hasil produksi.

i. Seksi Sablon

Adapun tugas dan tanggungjawab Seksi Penjualan di CV Esa Grafika

1. Mencetak hasil repro dengan menggunakan sablon sesuai dengan

jumlah pesanan;

2. Bertanggung jawab atas kualitas dan kuantitas hasil produksi.

j. Seksi Potong

Adapun tugas dan tanggungjawab Seksi Potong di CV Esa Grafika

adalah sebagai berikut.

1. Memotong kertas untuk produksi dalam ukuran dan jumlah sesuai

dengan SPK.

2. Bertanggung jawab atas ketepatan ukuran dan jumlah kertas yang

dipotongnya.

k. Seksi Paper bag

Adapun tugas dan tanggungjawab Seksi Paper Bag di CV Esa Grafika

adalah sebagai berikut.

1. Mengatur pendistribusian pengerjaan paper bag kepada tenaga kerja

borongan;

2. Bertanggung jawab atas kualitas dan kuantitas hasil produksi;

3. Bertanggung jawab atas ketepatan waktu penyelesaian produksi.

l. Bagian Umum

Adapun tugas dan tanggungjawab Bagian Umum di CV Esa Grafika

adalah sebagai berikut.

2. Melakukan penagihan atas piutang perusahaan berdasarkan surat

penagihan yang dibuat oleh bagian administrasi umum;

3. Melakukan transaksi pembelian bahan produksi dan lainnya sesuai

dengan perintah dari bagian administrasi umum;

4. Melaporkan kegiatannya kepada bagian administrasi umum.

m. Bagian Gudang

Adapun tugas dan tanggungjawab Bagian Gudang di CV Esa Grafika

adalah sebagai berikut.

1. Bertanggung jawab atas tersedianya bahan untuk produksi;

2. Mengatur persediaan bahan baku dan bahan penolong;

3. Melaksanakan pencatatan bahan baku dan bahan penolong;

4. Menerima pengiriman pembelian bahan baku dan bahan penolong.

Pada tahun 2006, software yang dimiliki perusahaan mengalami

kerusakan. Pemilik perusahaaan mencoba untuk mencari pembuat software

tersebut dengan harapan supaya data-data yang sudah tersimpan, bisa

diselamatkan dan pembukuan bulanan juga bisa tetap dilakukan. Usaha yang

dilakukan mengalami kegagalan, karena pembuat software tidak ditemukan.

Pembukuan terpaksa dilakukan secara manual menggunakan kertas berkolom

Lambat laun, pembukuan mulai mengalami masalah, karena staff

akuntansi mulai tidak teliti dalam mengerjakan pembukuan. Data yang

dilaporkan tidak sesuai dengan keadaan yang sesungguhnya. Akibatnya,

informasi yang dijadikan sebagai pertimbangan pengambilan keputusan tidak

dapat dipercaya. Pada akhirnya, staff akuntansi diberhentikan dan pembukuan

dipegang langsung oleh pemilik.

Banyaknya aktifitas yang ditangani pemilik perusahaan, membuat

pembukuan tidak berjalan optimal. Pemilik terlalu lelah untuk menangani

masalah pembukuan dan manajerial perusahaan sekaligus. Akibatnya, catatan

akuntansi yang sudah dibuat secara sederhana, tidak dilanjutkan lagi

pencatatannya. Di tahun 2007, perusahaan sudah tidak melakukan pencatatan

dan pembuatan laporan keuangan bulanan.

Pemasaran produk perusahaan mengalami peningkatan. Pemanfaatan

teknologi internet sebagai media pemasaran turut andil dalam rangka

memperluas wilayah pemasaran. Dengan adanya internet, pendapatan

perusahaan yang dulunya banyak diperoleh dari wilayah Surakarta, sekarang

banyak diperoleh dari wilayah-wilayah lain di luar Surakarta. Namun

sayangnya pembukuan perusahaan tidak dilakukan lagi, sehingga pemilik

mengalami kesulitan untuk mengukur tingkat keberhasilan perusahaannya.

Penentuan Harga Pokok Produksi (HPP) sangat penting dalam suatu

perusahaan terutama perusahaan manufaktur, karena penentuan tersebut

digunakan sebagi dasar acuan dalam penentuan harga jual produk. Harga

pokok produksi adalah semua biaya yang telah dikeluarkan oleh perusahaan

dalam mengolah bahan baku menjadi barang jadi, sehingga dapat diketahui

berapa biaya sebenarnya dalam pembuatan barang jadi tersebut. Ketepatan

penghitungan HPP juga berpengaruh terhadap kontribusi laba prusahaan, jika

Harga pokok produksi terlalu tinggi maka laba menjadi terlalu rendah namun

jika Harga pokok produksi rendah maka laba yang diperolah akan semakin

besar. Oleh sebab itu diperlukan penghitungan khusus untuk menghitung

semua biaya produksi tersebut yang disebut dengan akuntansi biaya.

Akuntansi biaya adalah proses pencatatan, penggolongan,

peringkasan, dan penyajian biaya serta penafsiran terhadapnya. Tujuannya

adalah penentuan Harga Pokok Produksi, pengendalian biaya dan

pengambilan keputusan oleh perusahaan dalam menentukan tingkat laba yang

diinginkan dan kebijakan kebijakan manajemen lainnya.

CV Esa Grafika adalah perusahaan yang bergerak di bidang

percetakan dan produksi paper bag yang pembuatanya didasarkan pada

pesananan. Perusahaan ini berlokasi di desa Nayu Rt 01/ 08 Kadipiro. Dalam

operasinya CV Esa Grafika menggunakan metode job order costing

(pesananan pelanggan), dengan kata lain aktifitas produksi dilakukan jika

perhitungan yang berbasis akuntansi biaya, namun perhitungan tersebut belum

menetapkan perhitunga yang sebenarnya di dalam akuntansi biaya atau

perhitungan yang dilakukan masih sangat sederhana. Hal ini dapat dilihat dari

masih banyaknya biaya-biaya yang terlewatkan atau belum terdeteksi yang

sebenarnya mempengaruhi komponen dari Harga pokok produksi itu sendiri.

Biaya-biaya yang masih belum terdeteksi tersebut secara langsung juga akan

mempengaruhi berapa kontribusi laba yang akan diperoleh/yang diinginkan.

Oleh karena itu biaya-biaya yang terjadi selama proses produksi harus dicatat

dengan tepat, sistematis, dan terperinci karena mengingat perusahaan yang

bersifat profit oriented atau tujuan utamanya adalah mencari laba.

Tidak sedikit perusahaan kecil menengah yang tidak mengalami

perkembangan, karena mereka belum menerapkan akuntansi biaya yang baik

dalam aktifitas perusahaan. Perhitungan dalam akuntansi biaya perusahaan

mempengaruhi tingkat perkembangan perusahaan, karena melalui data-data

yang diperoleh dari akuntansi biaya tersebut, perusahaan dapat menentukan

kebijakan untuk perkembangan usahanya. Bertolak dari latar belakang

masalah, maka penulis ingin merancang perhitungan akuntansi biaya di CV

Esa Grafika dengan mengambil judul tugas akhir “EVALUASI

PERHITUNGAN HARGA POKOK PRODUKSI DENGAN

C. Perumusan Masalah

Akuntansi biaya memiliki peranan penting dalam operasional dan

pengembangan usaha. Melihat peran penting dari akuntasi biaya tersebut,

maka dirumuskan suatu rumusan penelitian sebagai berikut.

1. Apakah perhitungan harga pokok produksi yang diterapkan CV Esa

Grafika sudah memberikan informasi yang tepat dalam penentuan harga

jual suatu produk?

2. Bagaimana perhitungan harga pokok produksi yang dilakukan di CV Esa

grafika?

3. Bagaimana perhitungan harga pokok produksi yang sesuai untuk CV Esa

Grafika?

D. Tujuan Penelitian

Berikut merupakan tujuan dari dilaksanakannya penelitian dan

pengembangan akuntansi biaya di CV Esa Grafika.

1. Melakukan analisis terhadap perhitungan Harga pokok produksi yang

diterapkan di CV Esa Grafika dalam rangka mengembangkan dan

memperbaiki perhitungan harga pokok produksi yang telah diterapkan.

2. Menerapkan ilmu akuntansi yang telah diperoleh dalam bangku

perkuliahan yang disesuaikan dengan kondisi perusahaan.

3. Merancang perhitungan harga pokok produksi secara tepat dan akurat

E. Manfaat Penelitian

Manfaat bagi perusahaan atas dilakukannya penelitian ini, antara lain:

1. Pemilik perusahaan mendapat pengalaman di bidang akuntansi, meskipun

belum pernah mempelajari akuntansi secara akademis.

2. Pemilik perusahaan dapat mengetahui nilai positif yang harus

dikembangkan, dan menghilangkan nilai negatif yang ada di

perusahaannya.

3. Membantu perusahaan dalam menghitung Harga Pokok Produksi secara

tepat, sehingga dapat dijadikan dasar sebagai penentuan harga jual suatu

produk.

Manfaat bagi pembaca tugas akhir ini, antara lain:

1. Menambah pengetahuan pembaca tentang pentingnya akuntansi biaya

dalam rangka meningkatkan kualitas perusahaan dalam memaksimalkan

sumber daya.

2. Pembaca dapat menggunakan tugas akhir ini sebagai referensi dalam

melakukan penelitian yang sama di periode mendatang.

3. Pembaca dapat memperoleh gambaran secara nyata tentang akuntansi

biaya di perusahaan terkait sehingga dapat diperoleh pemahaman

bagaimana sebenarnya akuntansi biaya yang diterapkan pada

4. Membantu pembaca dalam mengembangkan ilmunya di bidang akuntansi

biaya pada kehidupan nyata atau dapat juga diterapkan ke perusahaanya

sendiri.

BAB 2

LANDASAN TEORI DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Biaya

a. Pengertian Biaya

Menurut Mulyadi (2005:8) pengertian biaya dalam arti luas adalah biaya

merupakan pengorbanan sumber ekonomi, yang diukur dalam satuan

uang, yang telah terjadi atau kemungkinan yang akan terjadi untuk tujuan

tertentu.

Menurut Sunarto (2003:4) biaya merupakan harga pokok atau bagiannya

Sedangkan menurut Sulastiningsih dan Zulkifli (1999:79) pengertian

biaya secara sempit dan dapat diartikan pula secara luas adalah :

Dalam pengertian sempit biaya merupakan pengorbanan sumber ekonomi

untuk memperoleh aktiva, sedangkan dalam artian luas biaya merupakan

pengorbanan sumber ekonomi yang dapat diukur dalam satuan uang yang

telah terjadi atau secara potensial akan terjadi untuk mencapai tujuan

tertentu.

Dari definisi di atas dapat disimpulkan bahwa terdapat empat unsur

dalam biaya yaitu ;

(1) Pengorbanan sumber ekonomis

(2) Diukur dalam satuan uang

(3) Telah terjadi atau kemungkinan akan terjadi

(4) Untuk mencapai tujuan tertentu

b. Macam-macam biaya

Menurut Mulyadi (2005:14) terdapat berbagai macam biaya dalam satu

perusahaan, yaitu :

(1) Biaya produksi

Biaya produksi merupakan biaya-biaya yang terjadi untuk

mengolah produk jadi hingga siap untuk dijual.

(2) Biaya pemasaran

Biaya pemasaran merupakan biaya-biaya yang terjadi untuk

melaksanakan kegiatan pemasaran produk.

(3) Biaya administrasi dan umum

Merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi

c. Penggolongan biaya

Menurut Mulyadi (2005:13) terdapat berbagai macam penggolongan

biaya, yaitu:

(1) Penggolongan Biaya Menurut Objek Pengeluaran

Dalam cara penggolongan ini, nama obyek pengeluaran

merupakan dasar penggolongan biaya. Misalnya nama obyek

pengeluaran adalah bahan bakar, maka semua pengeluaran yag

berhubungan dengan bahan bakar disebut dengan “biaya bahan bakar”.

(2) Penggolongan Biaya Menurut Fungsi Pokok Dalam Perusahaan

Dalam perusahaan industri ada tiga fungsi pokok, yaitu fungsi

produksi, fungsi pemasaran, dan fungsi administrasi dan umum.

Oleh karena itu dalam perusahaan manufaktur, biaya dapat

a) Biaya produksi

b) Biaya pemasaran

c) Biaya administrasi dan umum

(3) Penggolongan Biaya Menurut Hubungan Biaya Dengan Suatu

Yang Dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen.

Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat

dikelompokkan menjadi dua golongan:

a) Biaya langsung (Direct Cost)

Biaya langsung adalah biaya yang terjadi, yang penyebab

satu-satunya adalah karena adanya sesuatu yang dibiayai. Jika

sesuatu yang dibiayai tersebut tidak ada, maka biaya langsung

ini tidak akan terjadi. Dengan demikian biaya langsung akan

mudah diidentifikasikan dengan sesuatu yang dibiyai.

b) Biaya tidak langsung (indirect cost)

Biaya yang terjadinya tidak hanya disebabkan oleh sesuatu

yang dibiayai. Biaya tidak langsung dengan hubunganya suatu

produk disebut dengan istilah biaya produksi tidak langsung

atau biaya overhead pabrik (factory overhead cost). Biaya ini

tidak mudah diidentifikasikan dengan produk tertentu.

(4) Penggolongan biaya menurut perilakunya dalam hubungan dengan

Dalam hubungannya dengan volume kegiatan, biaya dapat

digolongkan menjadi:

a) Biaya variable

Biaya variable adalah biaya yang jumlah totalnya berubah

sebanding dengan perubahan volume kegiatan.

b) Biaya semivariable

Biaya semivariable adalah biaya yang berubah dan tidak

sebanding dengan perubahan volume kegiatan. Biaya

semivariabel mengandung unsur biaya tetap dan biaya variabel.

c) Biaya semifixed

Biaya semifixed adalah biaya yang tetap untuk tingkat volume

kegiatan tertentu dan berubah pada jumlah yang konstan pada

volume produksi.

d) Biaya tetap

Biaya tetap adalah biaya yang jumlahnya tetap pada kisaran

volume kegiatan tertentu.

(5) Penggolongan Biaya Atas Dasar Waktu Manfaatnya

Atas dasar waktu manfaatnya, biaya dapat dibagi menjadi dua;

Pengeluaran modal (capital expenditure) adalah biaya yang

memiliki manfaat lebih dari satu periode akuntansi (biasanya

periode akuntansi adalah satu tahun kalender).

Pengeluaran pendapatan adalah hanya biaya yang memiliki

manfaat dalam periode akuntansi terjadinya pengeluaran tersebut.

Menurut Sulastiningsih dan Zulkifli (1999:82) penggolongan

biaya ini didasarkan pada hubungan antara biaya dengan:

a) Objek Pengeluaran

Prinsip dari penggolongan biaya ini berkaitan dengan tujuan

pengeluaran.

b) Fungsi Pokok Perusahaan

Dalam perusahaan manufaktur biaya diklasifikasikan menjadi:

i. Biaya produksi, yaitu biaya yang dikeluarkan untuk

memproduksi bahan baku menjadi barang setengah jadi atau

barang jadi.

ii. Biaya pemasaran, yaitu biaya yang dikeluarkan untuk

menjual produk atau jasa. Biaya pemasaran merupakan

biaya-biaya yang terjadi dalam rangka mendapatkan dan

iii. Biaya administrasi dan umum, yaitu biaya-biaya yang

dikeluarkan untuk mengarahkan, mengendalikan dan

megoperasikan perusahaan.

c) Hubungan Biaya Dengan Sesuatu Yang Dibiayai

Atas dasar sesuatu yang dibiayai biaya ini diklasifikasikan

menjadi biaya langsung dan biaya tidak langsung. Biaya

langsung adalah biaya yang terjadi karena ada sesuatu yang

dibiayai. Biaya tidak langsung adalah biaya yang terjadi tidak

tergantung pada ada atau tidak adanya sesuatu yang dibiayai.

d) Hubungan Biaya Dengan Volume Kegiatan

Biaya menurut hubunganya dengan volume kegiatan

diklasifikasikan menjadi:

i. Biaya tetap, adalah biaya yang jumlahnya sampai tingkat

kegiatan tertentu relative tetap dan tidak terpengaruh oleh

perubahan volume kegitan.

ii. Biaya variabel, adalah biaya yang jumlahnya berubah-ubah

sebanding dengan volume kegiatan

iii. Biaya semivariabel, adalah biaya yang sebagian tetap dan

sebagian lagi berubah sebanding dengan perubahan volume

kegiatan.

Untuk tujuan perhitungan rugi laba dan penentuan harga pokok

produk, secara teliti maka biaya diklasifiksikan atas dasar

hubungan dengan pembebananya ke dalam periode akuntansi

tertentu. Pengklasifikasian atas dasar waktu dapat dibagi dalam:

i. Biaya Periode Sekarang atau pengeluaran penghasilan

(renenue expenditure), adalah biaya yang telah dikeluarkan

dan menjadi beban pada periode sekarang untuk

mendapatkan periode sakarang.

ii. Biaya periode akan datang atau pengeluaran modal (capital

expenditure), adalah biaya yang telah dikeluarkan dan

manfaatnya dinikmati lebih dari satu periode akuntansi.

f) Hubungannya Dengan Perencanaan, Pengendalian, dan

Pembuatan Keputusan. Biaya diklasifikasikan ke dalam

delapan golongan:

i. Biaya standar dan biaya dianggarkan

ii. Biaya terkendali (controlable cost) dan biaya tidak

terkendali (uncontrollable cost).

iii. Biaya tetap commited dan discretionary.

iv. Biaya variabel tekhnis (enginerred variable cost) dan biaya

kebijakan (discretionary variable cost).

v. Biaya relevant (relevant cost) dan biaya yang tidak relevant

vi. Biaya terhindarkan (avoidable cost) dan biaya tidak

terhindarkan (unavoidable cost).

vii. Biaya diferensial (differensial cost) dan biaya marjinal

(marginal cost).

viii. Biaya kesempatan (oppoturnity cost).

2. Harga Pokok Produksi

Suatu perusahaan perlu menentukan harga pokok dari produksi yang

dihasilkan, karena harga pokok tersebut adalah salah satu faktor yang sangat

mempengaruhi penentuan harga jual, dasar penentuan kebijakan-kebijakan

yang berhubungan dengan pengolahan hasil produksi perusahaan.

Harga pokok juga digunakan untuk menentukan besarnya keuntungan

yang diperoleh suatu perusahaan. Suatu harga pokok produksi dapat diketahui

dengan menjumlahkan/mengakumulasikan biaya produksi yang dikeluarkan

oleh perusahaan dalam memproduksi suatu produk.

a. Pengertian Harga Pokok Produksi (HPP)

Suatu perusahaan baik perusahaan kecil maupun perusahaan besar,

dalam menetukan harga jualnya terlebih dahulu harus menetapkan harga

pokok produksi. Hal ini dilakukan untuk memperhitungkan besarnya laba

yang diperoleh dari hasil penjualan produk tersebut, adapun pengertian

harga pokok ada beberapa pendapat, dimana menurut para ahli yang satu

Menurut Sunarto (2003:4) pengertian Harga Pokok Produksi yaitu.

Harga pokok adalah nilai pengorbanan untuk memperoleh barang atau

jasa yang diukur dengan nilai mata uang. Besarnya biaya diukur dengan

berkurangnya kekayaan atau timbulnya utang.

Menurut Sri Hanggana (2008:8) harga pokok produksi adalah.

Harga Pokok Produksi (HPPd) yaitu semua biaya yang digunakan untuk

membuat satu unit barang jadi yang meliputi biaya bahan baku, biaya

tenaga kerja langsung, dan biaya overhead pabrik.

Menurut Mulyadi (2000:10) harga pokok produksi adalah pengorbanan

sumber ekonomi untuk pengolahan bahan baku menjadi suatu produk.

Berdasarkan pengertian diatas dapat diambil kesimpulan harga

pokok produksi adalah penjumlahan pengorbanan sumber ekonomi yang

digunakan dalam pengolahan bahan baku menjadi produk, HPP ini

fungsinya sama dengan HPPb dalam perusahaan dagang. HPP ini

dihitung untuk satu unit barang yang dihasilkan.

b. Unsur-Unsur Biaya Harga Pokok Produksi

Unsur-unsur biaya produksi dapat dimulai dengan menghubungkan

biaya ke tahap yang berbeda dalam operasi suatu bisnis, total biaya

produksi terdiri atas dua elemen: biaya manufaktur dan biaya komersial.

Biaya manufaktur dapat disebut juga dengan biaya produksi atau biaya

bahan baku, tenaga kerja, dan overhead pabrik, bahan baku dan tenaga

kerja, keduanya disebut dengan biaya konversi.

Menurut Sunarto (2003:4) unsur-unsur biaya meliputi:

(1) Biaya Bahan Baku

Biaya ini timbul karena ada pemakaian bahan. Biaya bahan baku

merupakan harga pokok yang dipakai dalam produksi untuk

membuat barang. Biaya bahan baku merupakan bagian dari harga

pokok barang jadi yang akan dibuat.

(2) Biaya Tenaga Kerja

Biaya ini timbul karena pemakaian tenaga kerja yang dipergunakan

untuk mengolah bahan menjadi barang jadi. Biaya tenaga kerja

langsung merupakan gaji dan upah yang diberikan tenaga kerja yang

terlibat langsung dalam pengolahan barang.

(3) Biaya Overhead Pabrik

Biaya ini timbul terutama karena pemakaian fasilitas untuk mengolah

barang, berupa mesin, alat-alat, tempat kerja, dan kemudahan lain.

Dalam kenyataanya dan sesuai dengan label biaya tersebut, kemudian

biaya overhead pabrik adalah semua biaya selain biaya bahan baku

dan tenaga kerja langsung.

Menurut Sri Hanggana (2008:14) yang tergolong unsur-unsur biaya

adalah:

Bahan mentah (raw materials) dikelompokkan menjadi dua, yaitu

Bahan baku (direct materials), dan bahan penolong (indirect

materials). Pengelompokkan ini bertujuan untuk pengendalian bahan,

dan pembebanan biaya ke harga pokok produksi. Bahan baku

merupakan bahan yang menempel menjadi satu dengan barang jadi

yang mempunyai nilai yang relatif tinggi dibanding nilai bahan yang

lain dalam pembuatan suatu barang jadi (Sri Hanggana, 2008:15).

Dasar pengelompokan bahan baku dikelompokkan sebagai berikut:

a) Bahan baku yang menjadi pembentuk mayoritas barang jadi secara

fisik.

b) Bahan baku yang menjadi pembentuk minoritas barang jadi secara

fisik.

c) Bahan baku yang mudah ditelusur atau diidentifikasi ke barang

jadi secara fisik.

d) Bahan baku yang sulit ditelusur atau diidentifikasi ke barang jadi

secara fisik.

(2)Biaya Tenaga Kerja

Tenaga kerja adalah semua orang yang bekerja di suatu perusahaan

(Sri Hanggana, 2008:50) tenaga kerja dikelompokkan menjadi tenaga

kerja bagian produksi (tenaga kerja langsung), dan Tenaga Kerja

a) Tenaga kerja langsung (direct labor) adalah, karyawan di bagian

produksi yang berkaitan langsung dengan proses produksi,

sehingga jika pekerjaan tersebut tidak dilakukan, maka proses

pembuatan barang tidak akan selesai (Sri Hanggana 2008:50).

b) Tenaga kerja tidak langsung (indirect labor) adalah, karyawan

bagian produksi yang mempunyai pekerjaan (fungsi) yang TIDAK

berkaitan langsung dengan proses produksi, sehingga jika

pekerjaan tersebut tidak dilakukan maka, proses pembuatan

barang jadi akan selesai juga (Sri Hanggana 2008:50).

(3) Biaya Overhead Pabrik (BOP)

Biaya overhead pabrik adalah biaya produksi selain biaya bahan

baku dan biaya tenaga kerja langsung (Sri Hanggana 2008:57). BOP

dapat dibebankan ke harga pokok produksi dengan cara langsung

maupun tidak langsung. BOP dapat dibebankan langsung jika

menggunakan metode proses costing, sedagkan dalam metode job

order costing menggunakan pembebanan tidak langsung.

BOP dapat dikelompokkan menjadi lima:

a) Biaya bahan pembantu.

b) Biaya tenaga kerja tidak langsung.

d) Biaya produksi karena berlalunya waktu.

e) Biaya produksi yang langsung membutuhkan pengeluaran uang

tunai (keluar kas).

c. Metode Pengumpulan Harga Pokok Produksi

Dalam pembuatan suatu produk terdapat dua kelompok biaya: biaya

produksi dan biaya nonproduksi. Biaya produksi merupakan biaya-biaya

yang dikeluarkan dalam pengolahan bahan baku menjadi produk,

sedangkan biaya nonproduksi merupakan biaya-biaya yang dikeluarkan

untuk kegiatan nonproduksi, seperti kegiatan pemasaran dan administrasi

dan umum.

Biaya produksi membentuk harga pokok produksi yang digunakan

untuk menghitung harga pokok produk jadi dan harga pokok produk pada

akhir periode akuntansi masih dalam proses (BDP/Barang Dalam Proses).

Biaya nonproduksi ditambahkan pada harga pokok produksi untuk

menghitung total harga pokok produksi.

Pengumpulan harga pokok produksi sangat ditentukan oleh cara

produksi. Secara garis besar, cara memproduksi produk dibagi menjadi

dua macam, produksi atas dasar pesanan dan produksi massa. Perusahaan

yang berproduksi atas dasar pesanan melaksanakan pengolahan

produknya atas dasar pesanan yang diterima dari pihak luar. Perusahaan

yang berproduksi secara massa melakukan pengolahan produksinya untuk

pesanan tidak mempengaruhi dari proses produksi tersebut, umumnya

produknya berupa produk standar.

Untuk lebih jelasnya penggolonggan pengumpulan harga pokok

produksi akan dijelaskan sebagai berikut:

(1) Metode Pesananan Barang ( Job Order costing )

a) Pengertian

Harga pokok pesanan adalah cara perhitungan harga pokok

produksi untuk produk yang dibuat berdasarkan pesanan. Apabila

suatu pesanan diterima segera dikeluarkan perintah untuk

membuat produk sesuai dengan spesifikasi masing-masing

pesanan. Untuk mempermudah perhitungan biaya produksi

tiap-tiap pesanan maka masing-masing produk yang dikerjakan diberi

nomor identitas.

b) Ciri Khusus

i. Tujuan produksi perusahaan adalah untuk melayani pesanan

pembeli yang bentuknya tergantung pada spesifikasi pesanan,

sehingga sifat produksinya terputus-putus dan setiap pesanan

dapat dipisahkan identitasnya secara jelas.

ii. Biaya produksi dikumpulkan untuk setiap pesanan dengan

tujuan dapat dihitung harga pokok pesanan dengan relatif teliti

digunakan untuk membebankan harga pokok kepada produk.

metode harga pokok pesananhanya dapat menggunakan:

iii. Harga pokok pesanan untuk tiap pesanan dihitung pada waktu

pesanan yang bersangkutan selesai diproduksi.

iv. Harga pokok satuan ditetapkan dengan cara membagi total

biaya suatu pesanan dengan jumlah satuan produk pesanan

yang bersangkutan.

v. Untuk megumpulkan biaya produksi masing-masing pesanan,

dipakai kartu harga pokok pesanan dimana tercatat hal-hal

berikut ini.

Jenis produk : Nomor pesanan : Tgl.pesanan : Sifat pesanan : Nama pemesan :

Jumlah :

Tgl.selesai : Harga jual : Biaya produksi :

KARTU HARGA POKOK

No pesanan : Jenis produksi : Tgl pesanan : Sifat pesanan :

Nama pemesan : Jumlah unit : Tgl selesai : Harga jual :

Tgl Ket No Bukti Dept I Dept II Jumlah

BIAYA BAHAN BAKU

Jumlah biaya bahan baku

BIAYA TENAGA KERJA

Jumlah biaya tenaga kerja

BIAYA OVERHEAD PABRIK

Jumlah biaya overhead pabrik

Jumlah biaya produksi

Gambar 2.2. Kartu Harga Pokok Produksi

(2) Metode Produksi Massal (Proses Costing)

a) Pengertian

Perusahaan yang berproduksi massa, mengumpulkan harga pokok

produksinya dengan menggunakan metode harga pokok proses

(process cost method). Dalam metode ini biaya-biaya produksi

dikumpulkan untuk periode tertentu dan harga pokok produksi per

satuan produk yang dihasilkan dalam periode tersebut dihitung

dengan jumlah satuan produk yang dihasilkan dalam periode yang

bersangkutan.

Perusahaan yang menggunakan metode proses costing biasanya

perusahaan tersebut menghasilkan barang yang sifatnya standar,

artinya perusahaan tersebut tidak memproduksi barang yang

khusus atau bermacam-macam jenisnya atau bersifat homogen.

b) Ciri Khusus

i. Tujuan produksi perusahaan adalah memproduksi barang

secara massal atau dalam jumlah besar, ada atau tidaknya order

tidak mempengaruhi proses produksi tersebut, atau produksi

dilakukan secara continue (terus menerus). Biaya-biaya

produksi dikumpulkan untuk periode tertentu, biaya tersebut

akan diakumulasikan dan dihitung pada periode, sehingga akan

diketahui barang jadi, barang dalam proses dan Harga Pokok

Produksi.

ii. Harga pokok satuan ditetapkan dengan cara membagi total

biaya suatu produksi dengan jumlah satuan produk pesanan

yang bersangkutan.

d. Metode Penentuan Harga Pokok Produksi

Metode penentuan harga pokok produksi adalah cara

dalam mempertimbangkan unsur-unsur biaya ke dalam harga pokok

produksi, terdapat dua pendekatan: full costing dan variabel costing.

(1) Metode Full Costing

Full costing merupakan metode penentuan harga pokok produksi

yang memperhitungkan semua unsur biaya produksi ke dalam harga

pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga

kerja langsung, dan biaya overhead pabrik, baik yang berperilaku

variabel maupun tetap. Dengan demikian harga pokok produksi

menurut metode full costing terdiri dari unsur biaya berikut ini.

Perhitungan Harga Pokok Produksi

METODE FULL COSTING

(1) Biaya bahan baku

(2) Biaya tenaga kerja langsung

(3) Biaya overhead pabrik tetap

(4) Biaya overhead pabrik variabel

(5) Harga pokok produksi

XXX

XXX

XXX

XXX

XXX

Gambar 2.3. Perhitungan Harga Pokok Produksi (full costing) (2) Metode Variable Costing

Variable costing merupakan metode penentuan harga pokok produksi

yang hanya memperhitungkan biaya produksi yang berperilaku

variabel ke dalam harga pokok produksi, yang terdiri dari biaya

variabel. Dengan demikian harga pokok produksi menurut metode

variable costing terdiri dari unsur biaya berikut ini:

Perhitungan Harga Pokok Produksi

METODE VARIABLE COSTING

(1) Biaya bahan baku

(2) Biaya tenaga kerja langsung

(3) Biaya overhead pabrik variabel

(4) Harga pokok produksi

XXX

XXX

XXX

XXX

Gambar 2.4. Perhitungan Harga Pokok Produksi (variable costing) Harga pokok produksi yang dihitung dengan menggunakan

pendekatan variable costing terdiri dari unsur harga pokok produksi

variabel (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead

pabrik variabel) ditambah dengan biaya nonproduksi variabel (biaya

pemasaran variabel dan biaya administrasi dan umum variabel) dan biaya

tetap (biaya overhead tetap, biaya pemasaran, administrasi dan umum

tetap).

B. PEMBAHASAN

1. Deskripsi Umum

Bahan baku yang digunakan dalam CV Esa Grafika adalah kertas (baik

kertas khusus maupun kertas biasa) dan kain furing (kain berserat yang

menjual barang secara grosir, dengan membeli bahan baku secara grosir

maka bahan baku akan lebih murah dari pada membeli secara eceran.

Dengan turunya bahan baku ini maka harga pokok produksi dapat ditekan

seminimal mungkin. Biaya bahan baku ini nantinya akan dibebankan ke

dalam harga pokok produksi dengan cara mengalikan jumlah bahan baku

yang dipakai dengan harga pokok pembelian bahan baku tiap satuannya

Untuk perhitungan yang diterapkan oleh pemilik sudah sesuai dengan

karakter perusahaan dan kemampuan dari pemilik tersebut, hanya saja

perhitungan yang dilakukan masih tergolong sederhana dan masih terdapat

biaya-biaya yang belum terdeteksi dan cara pengklasifikasiannya belum

tepat. Misalnya adalah Biaya Tenaga Kerja Langsung (BTKL) dibebankan

pada akhir periode layaknya gaji tetap karyawan. Dalam penelitian kali ini

akan dibahas mengenai perhitungan harga pokok produksi yang diterapkan

pada CV Esa Grafika. Sekaligus akan memberikan perhitungan Harga Pokok

Produksi (HPP) dengan metode Job Order Costing.

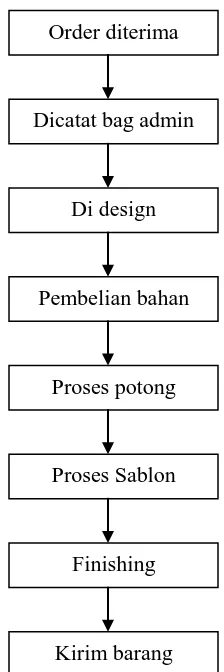

2. Alur Proses Produksi

Dalam kegiatannya CV Esa Grafika memiliki Standar Operasi

Produksi (SOP), yaitu prosedur atau alur yang harus dilakukan dari barang

tersebut dipesan hingga barang dikirim kepada pembeli, prosedur tersebut

Gambar 2.5. Alur Proses Produksi

3. Perhitungan Harga Pokok Produksi Menurut CV Esa Grafika

Dalam kegiatannya CV Esa Grafika menggunakan sistem job order

costing, yaitu biaya dibebankan ketika terjadi pemesanan barang, yang

meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead

pabrik.

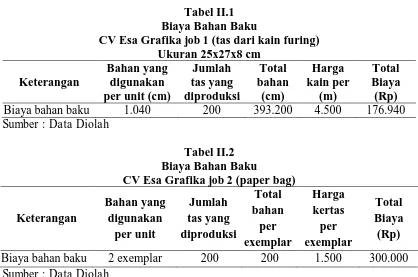

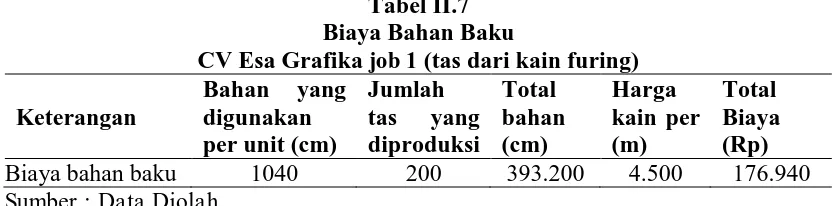

a. Biaya bahan baku

Penghitungan biaya bahan baku pada CV Esa Grafika ditentukan

dengan cara mengalikan kuantitas atau jumlah bahan baku yang dipakai Order diterima

Dicatat bag admin

Pembelian bahan Di design

Proses potong

Proses Sablon

Finishing

dengan harga pokok pembelian bahan baku. Adapun perhitungan biaya

Sumber : Data Diolah

Tabel II.2

Sumber : Data Diolah

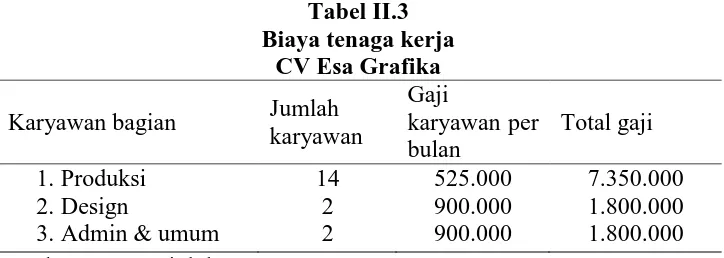

b. Biaya tenaga kerja langsung

CV Esa Grafika tidak memberi perhitungan biaya tenaga kerja

langsung pada penghitungan HPPd. Hal ini dikarenakan tenaga kerja yang

dipakai di bagian produksi adalah tenaga kerja tetap perusahaan. Jadi

pembebanan biaya tenaga kerja langsung, dibebankan pada biaya

Tabel II.3 Biaya tenaga kerja

CV Esa Grafika

Karyawan bagian Jumlah karyawan Sumber : Data Diolah

c. Biaya Overhead Pabrik

Sama halnya dengan biaya tenaga kerja langsung, CV Esa Grafika

tidak memberikan perhitungan BOP pada HPPd, BOP dibebankan secara

tetap. Dengan kata lain BOP dihitung tiap akhir periode yang sifatnya

nanti akan mengurangi laba kotor perusahaan. Namun terdapat juga BOP

yang dicantumkan dalam kartu HPP, yakni biaya bahan pembantu seperti

benang, tinta sablon, dan lem.

Tabel II.4

Biaya Overhead Pabrik CV Esa Grafika job 1 & 2

Keterangan Jenis job Jenis bahan

pembantu

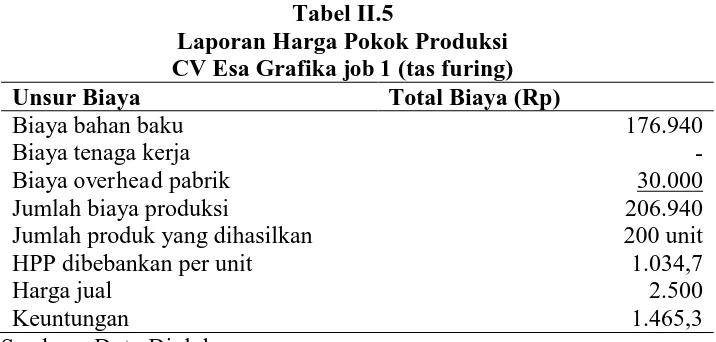

d. Perhitungan harga pokok produksi

Produk yang dihasilkan dari pesanan di atas sebanyak 400 unit yang

terdiri dari tas furing (job 1)=200 unit, dan paper bag (job 2)=200 unit

dengan perincian HPP sebagai berikut:

Tabel II.5

Laporan Harga Pokok Produksi CV Esa Grafika job 1 (tas furing) Unsur Biaya Total Biaya (Rp) Biaya bahan baku

Biaya tenaga kerja Biaya overhead pabrik Jumlah biaya produksi

Jumlah produk yang dihasilkan HPP dibebankan per unit Harga jual Sumber : Data Diolah

Harga jual diperoleh dari harga pasar. pemilik Esa Grafika

menentukan harga jual dengan perkiraan dan perkembangan harga pasar

dan margin yang diinginkan. selama harga pasar tersebut tidak di bawah

Harga Pokok Produksi dan di bawah standar harga yang telah ditetapkan

oleh perusahaan maka tidak masalah bagi pemilik perusahaan untuk

Tabel II.6

Laporan Harga Pokok Produksi CV Esa Grafika job 2 (paper bag) Unsur Biaya Total Biaya (Rp) Biaya bahan baku

Biaya tenaga kerja Biaya overhead pabrik Jumlah biaya produksi

Jumlah produk yang dihasilkan HPP dibebankan per unit Harga jual Sumber : Data Diolah

4. Perhitungan Harga Pokok Produksi Dengan Metode Job Order Costing

a. Biaya bahan baku

Penghitungan biaya bahan baku ditentukan dengan cara

mengalikan kuantitas atau jumlah bahan baku yang dipakai dengan

harga pokok bahan baku. Adapun perhitungan biaya bahan baku untuk

Tabel II.8

Sumber : Data Diolah

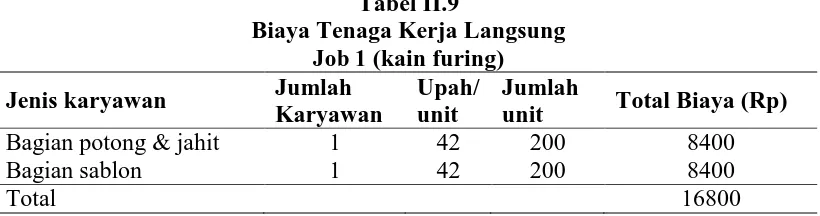

b. Biaya Tenaga kerja langsung

Biaya tenga kerja langsung atau yang disebut BTKL dibebankan

pada harga pokok produksi, hal ini dimaksudkan untuk dapat menghitung

berapa biaya tenaga kerja yang dibebankan pada tiap job dan tiap unit

barang yang diproduksi sehingga dalam penentuan harga jualnya nanti

dapat ditentukan dengan tepat dan dapat berfungsi juga sebagai

pengendalian internal, dengan perhitungan yang tepat maka dapat

dipisahkan biaya yang masuk ke masing-masing job. Perhitungan dari

biaya tenaga kerja langsung dapat dilihat dari tabel berikut ini.

Tabel II.9

Biaya Tenaga Kerja Langsung

Job 1 (kain furing) Jenis karyawan Jumlah

Karyawan

Upah/ unit

Jumlah

unit Total Biaya (Rp) Bagian potong & jahit

Bagian sablon

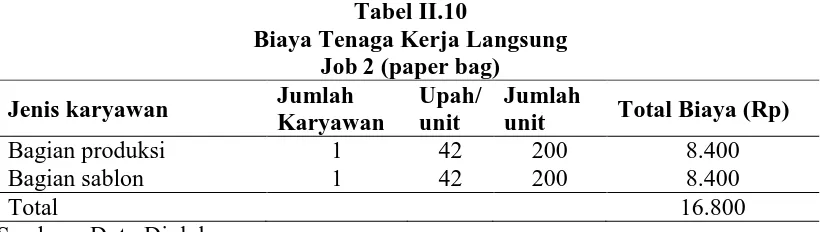

Tabel II.10

Biaya Tenaga Kerja Langsung

Job 2 (paper bag) Jenis karyawan Jumlah

Karyawan

Sumber : Data Diolah

Pada perhitungan yang dilakukan oleh CV Esa Grafika Biaya

Tenaga Kerja Langsung (BTKL) tidak dibebankan secara langsung ke

dalam Harga Pokok Produksi (HPPd), melainkan sebagai biaya tetap atau

fixed cost sehigga tidak dapat diketahui berapa biaya sebenarnya yang

dibebankan pada setiap unit produksi.

Jika menggunakan perhitungan metode Job Order Costing maka

BTKL harus dibebankan ke dalam HPPd untuk menentukan harga jual

secara tepat. Tarif/upah sebesar Rp.42,- yang ditunjukkan pada tabel II.9

diperoleh dari asumsi-asumsi dengan perhitungan sebagai berikut.

Job 1 (tas furing)

Upah karyawan per hari = Rp 17.500,00

Upah karyawan per bulan = Rp 525.000,00

Rata-rata unit yang

dihasilkan per bulan = 10.000 s/d 15.000 unit

=

Pembebanan tarif BTKL =

=

= Rp 42,00

Job 2 (paper bag)

Upah karyawan per hari = Rp 17.500,00

Upah karyawan per bulan = Rp 525.000,00

Rata-rata unit yang

dihasilkan per bulan = 10.000 s/d 15.000 unit

=

= 12.500 unit

Pembebanan tarif BTKL =

=

= Rp 42,00

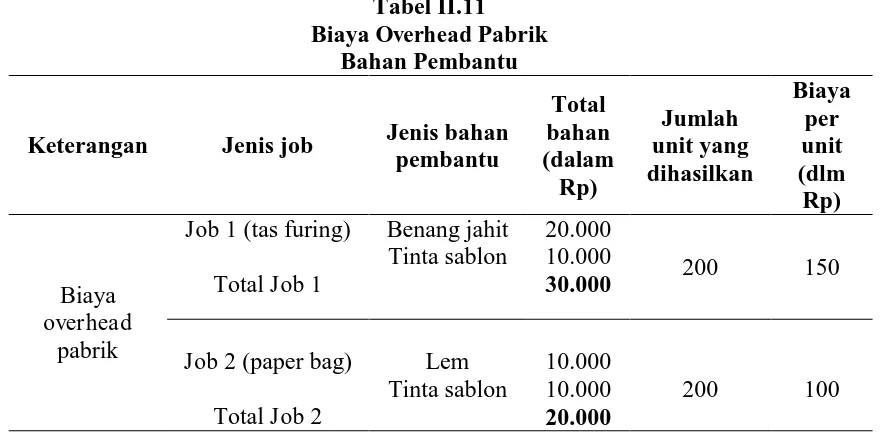

c. Biaya Overhead Pabrik

Biaya overhead pabrik dalam CV Esa Grafika meliputi biaya

bahan penolong, dan biaya tenaga kerja tidak langsung. Untuk biaya

depresiasi mesin dan biaya listrik akan dibebankan pada akhir periode

yang digunakan adalah job order costing dan pemakaian mesin dan listrik

secara bersamaan.

1. Biaya tenaga kerja tidak langsung

Perhitungan total biaya tenaga kerja tidak langsung dilakukan dengan

asumsi bahwa pembebanan upah design berdasarkan pada banyaknya

job yang dikerjakan. Perhitungannya adalah sebagai berikut.

Job 1 (tas furing)

Karyawan design = 1 orang

Gaji per bulan = Rp 900.000,00

Rata-rata job yang

dihasilkan per bulan = 50 job

BTKTL =

=

= Rp 18.000,00

Job 2 (paper bag)

Karyawan design = 1 orang

Gaji per bulan = Rp 900.000,00

Rata-rata job yang

BTKTL =

=

= Rp 18.000,00

2. Biaya bahan pembantu/penolong

Biaya bahan penolong pada job 1 meliputi; benang jahit dan tinta

sablon, sedangkan pada job 2 meliputi; lem dan tinta sablon.

Illustrasinya digambarkan pada tabel berikut ini.

Tabel II.11 Biaya Overhead Pabrik

Bahan Pembantu

Keterangan Jenis job Jenis bahan pembantu

Sumber : Data Diolah

Total biaya overhead pabrik diperolah dari menjumlahkan biaya

Job 1 (tas furing) = Biaya bahan pembantu + BTKTL

d. Perhitungan Harga Pokok Produksi

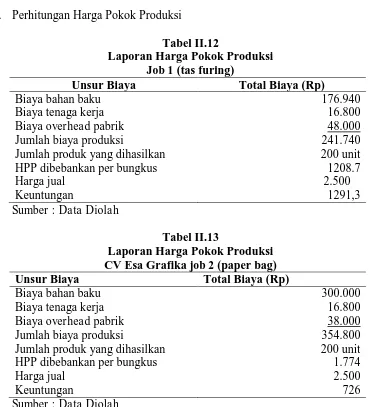

Tabel II.12

Laporan Harga Pokok Produksi

Job 1 (tas furing)

Unsur Biaya Total Biaya (Rp) Biaya bahan baku

Biaya tenaga kerja Biaya overhead pabrik Jumlah biaya produksi

Jumlah produk yang dihasilkan HPP dibebankan per bungkus Harga jual Sumber : Data Diolah

Tabel II.13

Laporan Harga Pokok Produksi CV Esa Grafika job 2 (paper bag) Unsur Biaya Total Biaya (Rp) Biaya bahan baku

Biaya tenaga kerja Biaya overhead pabrik Jumlah biaya produksi

e. Perhitungan dan pembebanan biaya depresiasi mesin dan biaya listrik

Setiap mesin produksi yang digunakan pasti memiliki nilai

manfaat yang suatu saat pasti akan habis juga seiring dengan pemakaian

mesin tersebut. Oleh karenanya mesin produksi perlu disusutkan atau

didepresiasi, mesin produksi yang didepresiasi yang berkaitan dengan

Job 1 dan Job 2 adalah mesin pemotong. Sebenarnya masih terdapat satu

mesin lagi yang terkait dengan kedua job di atas namun karena nilainya

tidak material maka tidak dimasukkan ke dalam perhitungan depresiasi.

1. Perhitungan yang dilakukan pada mesin pemotong adalah sebagai

berikut.

Harga perolehan = 8.000.000

Umur ekonomis = 5 tahun

Nilai sisa = 0

Biaya deperesiasi =

=

= Rp 133.333,33 per bulan (dibulatkan)

2. Perhitungan biaya listrik

Biaya listrik pada CV Esa Grafika yang digunakan untuk

proses produksi adalah menyatu dengan listrik rumah pemilik yang

yang digunakan sebagai proses produksi diasumsikan 85% dari tarif

yang dibayarkan tiap bulannya,yakni Rp 450.000,00 bagian produksi

mendapat porsi yang lebih besar dikerenakan bagian produksilah yang

paling banyak menyerap listrik. Perhitungan biaya listrik adalah

sebagai berikut.

Biaya listrik bagian produksi = 85% X 450.000

= Rp 382.500,00

Biaya listrik rumah = 15% X 450.000

= Rp 67.500,00

5. Evaluasi Harga Pokok Produksi Job 1 dan Job 2 Menurut Perhitungan

Esa Grafika dan Harga Pokok Produksi Dengan Metode Job Order Costing.

Pada perhitungan yang telah dilakukan di atas terdapat beberapa

perbedaan antara perhitungan CV Esa Grafika dengan Perhitungan yang

menggunkan Metode Job Order Costing.

pada Job 1 dan Job 2 dengan menggunakan metode Job Order

Costing. Perbedaan perhitungan dari kedua job tersebut dapat dilihat pada

Tabel II.14 Harga Pokok Produksi CV Esa Grafika Job 1 (tas furing)

Unsur Biaya Menurut

Perusahaan Biaya overhead pabrik Jumlah biaya produksi

Jumlah produk yang dihasilkan HPP dibebankan per unit Harga jual Sumber : Data Diolah

Tabel II.15 Harga Pokok Produksi CV Esa Grafika Job 2 (paper bag)

Unsur Biaya Menurut

Perusahaan Biaya overhead pabrik Jumlah biaya produksi

Jumlah produk yang dihasilkan HPP dibebankan per unit Harga jual Sumber : Data Diolah

Tabel II.14 (Job 1) dan II.15 (Job 2) Menunjukkan bahwa terdapat

beberapa perbedaan antara perhitungan perusahaan dengan perhitungan

dengan metode job order costing. Perbedaan yang mendasar terlihat pada

Harga Pokok Produksi, perhitungan yang dilakukan dengan metode job

sebenarnya yakni sebesar Rp 1.208,70 (job 1) dan Rp 1.774,00 (job 2).

Sedangkan pada perhitungan perusahaan hanya sebesar Rp 1.034,70 (job 1)

dan Rp 1.600,00 (job 2), sehingga didapat selisih HPPd sebesar Rp 174,00

(job1) dan Rp 174,00 (job 2). Dengan adanya perbedaan HPPd ini maka

pada laba/rugi perusahaan akan berbeda pula. Pada perhitungan dengan

metode job order costing laba yang ditunjukkan lebih kecil dari pada laba

yang ditunjukkan oleh perusahaan. Hal ini dikarenakan HPPd yang lebih

besar, dengan harga jual yang sama maka laba yang dihasilkan menjadi

semakin kecil, yakni sebesar Rp 1291,30 (job1) dan Rp 1.226,00 (job 2),

sedangkan menurut perhitungan perusahaan adalah Rp 1.465,30 (job1) dan

Rp 1.400,00 (job2), selisih labanya adalah Rp 174,00 (job 1) dan Rp 174,00

(job 2).

Besarnya HPPd disebabkan karena pembebanan biaya bahan baku,

biaya tenaga kerja langsung dan biaya overhead pabrik. Jika diperhatikan

laba yang ditunjukkan oleh perhitungan dengan metode job order costing

terlihat jauh di bawah perhitungan yang dilakukan oleh perusahaan, namun

laba tersebut merupakan laba kotor sebenarnya yang dihasilkan oleh

operasional perusahaan. Jika dibandingkan menurut perhitungan

perusahaan, laba yang ditampilkan memang jauh lebih besar, akan tetapi

laba tersebut didapat dari perhitungan yang kurang tepat sehingga laba yang

diperlihatkan lebih besar dari yang sebenarnya. Hal ini desebabkan karena

overhead pabrik tidak langsung dibebankan pada harga pokok produksi

pesanan, melainkan dibebankan pada laporan laba rugi sehingga perlakuan

untuk BTKL dan BTKTL dianggap sebagai biaya tetap atau fixed cost.

Sehingga laba/rugi yang sebenarnya baru dapat diketahui akhir periode pada

BAB III

TEMUAN

Berdasarkan analisis data yang telah penulis lakukan dalam evaluasi

perhitungan harga pokok produksi tas furing (job 1) dan paper bag (job 2), dengan

metode job order costing pada CV Esa Grafika, penulis menemukan beberapa

kelebihan dan kelemahan yang ada pada CV Esa Grafika. Berikut ini diuraikan

kelebihan dan kelemahan perhitungan harga pokok produksi.

A. KELEBIHAN

1. Perhitungan yang dilakukan pada CV Esa Grafika merupakan bentuk

perhitungan yang sifatnya sederhana. Namun dengan perhitungan yang

sederhana ini pemilik perusahaan sudah dapat menentukan harga jual dari

suatu produk dengan asumsi dan pengalaman yang telah dialaminya.

2. Dengan membebankan Biaya Tenaga Kerja Langsung (BTKL) pada akhir

periode secara tetap maka keuntungan berpihak pada pemilik jika order yang

diterima melebihi target yang telah ditentukan, karena berapapun banyaknya

order yang diterima, BTKL akan tetap sama jumlahnya sehingga kelebihan

margin menjadi milik CV Esa Grafika.

3. CV Esa Grafika telah melakukan pengumpulan biaya bahan baku dengan cara

yang sesuai yaitu dengan mengalikan jumlah bahan yang dipakai dengan

harga pokok bahan baku.

4. CV Esa Grafika telah melakukan pengumpulan biaya bahan penolong dengan

cara yang sesuai yaitu dengan asumsi pembebanan biaya overhead pabrik

berdasarkan pesanan pada masing-masing unit barang jadi yang dihasilkan.

B. KELEMAHAN

1. Perhitungan harga pokok produksi masih kurang tepat hal ini dikarenakan

pada perhitungan HPPd unsur-unsur dari penetapan HPPd tersebut belum

dibebankan secara langsung terhadap barang yang telah dihasilkan,

unsur-unsur tersebut antara lain, biaya tenaga kerja langsung dan biaya tenaga kerja

tidak langsung.

2. Pembebanan BTKL dan BTKTL yang dilakukan oleh CV Esa Grafika bersifat

tetap atau pembebanannya dilakukan pada akhir periode. Biaya ini dianggap

sebagai fixed cost yang nantinya akan mengurangi laba kotor perusahaan.

Perhitungan seperti ini kurang tepat mengingat sistem perusahaan yang

menggunakan metode job order costing.

3. Dengan perhitungan yang dilakukan oleh CV Esa Grafika laba/rugi

sebenarnya pada tiap-tiap job belum dapat diketahui hingga akhir periode,

karena masih harus dikurangkan dengan biaya-biaya yang lain, padahal

seharusnya jika menggunakan job order costing biaya tersebut seharusnya

sudah dapat diketahui dan laba perusahaanpun yang sebenarnya sudah dapat

4. CV Esa Grafika tidak memisahkan antara biaya listrik yang digunakan untuk

proses produksi dan kegiatan rumah tangga, sehingga tidak dapat diketahui

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan uraian pada bab-bab sebelumnya mengenai penentuan harga

pokok produksi dengan metode harga pokok proses pada CV Esa Grafika

ditemukan beberapa hasil yang dapat disimpulkan sebagai berikut.

1. CV Esa Grafika sudah melakukan pengumpulan dan perhitungan

elemen-elemen biaya produksi yang meliputi biaya bahan baku dalam tiap job, biaya

tenaga kerja langsung dan biaya overhead pabrik dalam tiap periode.

2. Perhitungan biaya bahan baku yang dilakukan oleh CV Esa Grafika sudah

tepat yaitu dengan mengalikan jumlah bahan yang dipakai dengan harga

pokok bahan baku.

3. Penentuan harga pokok produksi yang dilakukan CV Esa Grafika

menggunakan full costing, yaitu memperhitungkan semua unsur biaya

produksi ke dalam harga pokok produksi, yang pengumpulan biaya terdiri

dari biaya bahan baku, biaya design, biaya finishing, dan biaya penunjang

produksi.

4. Perhitungan biaya tenaga kerja langsung dan biaya overhead pabrik yang

dibebankan kurang tepat karena biaya tenaga kerja langsung dan biaya

tenaga kerja tidak langsung tidak dibebankan dengan menggunkan metode

pesanan (job order costing) , melainkan dengan menggunkan metode proses

(proses costing), sehingga harga pokok produksi yang dihitung juga kurang

tepat. Harga pokok produksi yang dihitung oleh CV Esa Grafika menjadi

lebih rendah. Harga pokok produksi yang kurang tepat tersebut akan

mempengaruhi tingkat keuntungan yang diharapkan berdasarkan harga jual

yang telah ditetapkan.

5. CV Esa Grafika telah melakukan perhitungan harga pokok produksi untuk

masing-masing produk yang dihasilkan dalam tiap periode.

B. SARAN

Mengingat adanya kelemahan-kelemahan dalam penentuan harga pokok

produksi selama penelitian di CV Esa Grafika, penulis mencoba memberikan

saran sebagai pertimbangan untuk peningkatan kinerja khususnya dalam hal

penentuan harga pokok produksi. Adapun saran-saran yang dapat penulis berikan

antara lain sebagai berikut.

1. CV Esa Grafika hendaknya membebankan biaya tenaga kerja langsungnya

berdasarkan metode pesanan karena metode yang digunakan perusahaan

adalah pesanan bukan metode proses.

2. CV Esa Grafika hendaknya membebankan biaya tenaga kerja tidak

langsungnya berdasarkan metode pesanan karena metode yang digunakan

3. CV Esa Grafika hendaknya memasukkan biaya tenaga kerja langsung dan

biaya tenaga kerja tidak langsung ke dalam komponen harga pokok