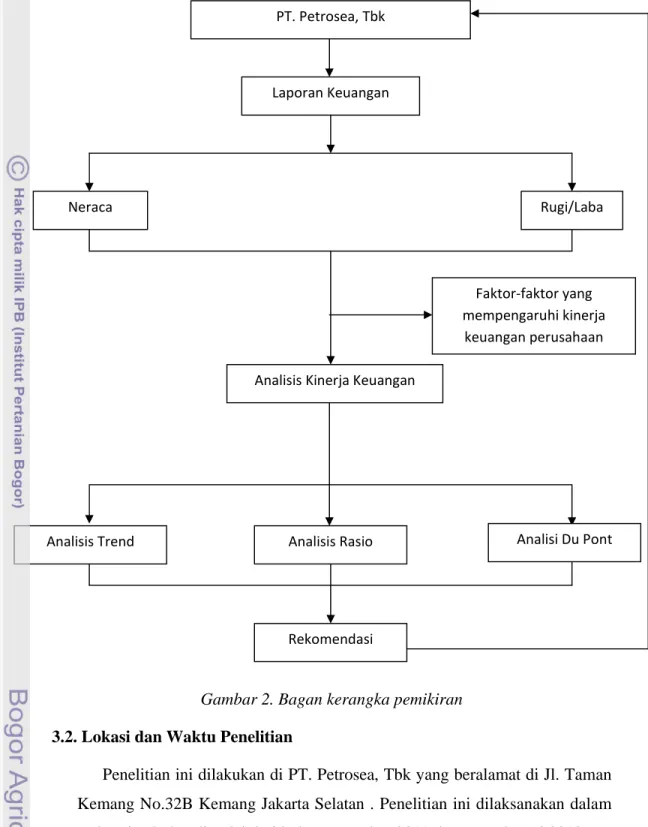

3.1. Kerangka Pemikiran

Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukkan seberapa berhasil suatu perusahaan dalam menjalankan roda usahanya. Dengan begitu, perusahaan dapat membuat keputusan atau kebijakan yang tepat sesuai dengan kondisi perusahaan pada khususnya dan kondisi ekonomi pada umumnya. Penilaian kinerja keuangan terhadap PT. Petrosea, Tbk ini dilakukan melalui analisis laporan keuangan perusahaan. Laporan keuangan yang digunakan adalah neraca dan laporan laba rugi. Neraca menunjukkan posisi finansial suatu perusahaan pada suatu waktu, sedangkan laporan laba rugi menunjukkan hasil operasi selama periode tertentu. Melalui analisis laporan keuangan perusahaan dengan menggunakan analisis Rasio dan analisis Du Pont dapat diketahui informasi mengenai kinerja keuangan serta faktor-faktor yang mempengaruhi. Kerangka pemikiran dapat dilihat pada Gambar 2.

Gambar 2. Bagan kerangka pemikiran 3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT. Petrosea, Tbk yang beralamat di Jl. Taman Kemang No.32B Kemang Jakarta Selatan . Penelitian ini dilaksanakan dalam waktu tiga bulan dimulai dari bulan Desember 2011 dengan Februari 2012.

PT. Petrosea, Tbk

Laporan Keuangan

Neraca Rugi/Laba

Analisis Kinerja Keuangan

Analisis Trend Analisis Rasio Analisi Du Pont

Faktor‐faktor yang mempengaruhi kinerja

keuangan perusahaan

3.3. Jenis dan Sumber Data

Jenis data yang dikumpulkan dalam penelitian ini terdiri dari data primer dan data sekunder yang bersifat kuantitatif dan kualitatif. Data primer adalah data yang diperoleh melalui konfirmasi dengan pihak manajemen perusahaan. Sedangkan data sekunder adalah data pelengkap yang didapatkan dari pihak-pihak terkait dengan penelitian ini, diantaranya adalah dokumen-dokumen perusahaan yang relevan dengan penelitian ini.

Data yang dibutuhkan dalam penelitian ini diantaranya:

a. Data gambaran umum perusahaan meliputi sejarah, lokasi, visi dan misi, struktur organisasi dan lain-lain

b. Data keuangan berupa laporan keuangan meliputi neraca dan laporan laba rugi kurun waktu 5 periode yaitu 2006 sampai dengan 2010.

3.4. Metode Pengolahan dan Analisis data

Analisis data merupakan bagian yang sangat penting dalam metode ilmiah, karena dengan data tersebut dapat diberi arti dan makna yang berguna dalam memecahkan masalah penelitian. Metode analisis yang digunakan:

a. Analisis Trend

Analisis trend bertujuan untuk mengetahui tendensi atau kecenderungan keadaan keuangan di masa yang akan datang, baik kecenderungan naik, turun atau tetap. Analisis trend mempunyai tujuan untuk mengetahui perkembangan perusahaan melalui data historis untuk merencanakan situasi di masa yang akan datang. Analisis ini merupakan pelengkap dari analisis rasio, dimana hasil dari analisis trend tersebut akan dijadikan dasar dalam melakukan analisis rasio. Dalam analisis ini yang dijadikan tahun dasar adalah tahun 2006 karena merupakan tahun paling awal dari periode yang dianalsis. Setiap pos yang terdapat terdapat dalam laporan keuangan yang dipilih sebagai tahun dasar diberikan angka index 100, sedangkan pos-pos yang sama dari periode-periode yang dianalisis dihubungkan dengan pos yang sama dalam laporan keuangan tahun dasar dengan cara membagi jumlah rupiah tiap-tiap pos dalam periode yang dianalisis dengan jumlah rupiah dari pos yang sama dalam laporan keuangan tahun

dasar. Sehingga dapat dilihat kenaikan atau penurunan nilai persentase tiap pos. Analisis trend dapat dirumuskan sebagai berikutnya:

x100% Px0

Pxi

Rxi ...(1) b. Analisis Rasio

Suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut. Analsisi rasio dapat memberikan pandangan yang lebih baik mengenai kondisi keuangan perusahaan dan prestasi perusahaan dibandingkan degan analisis yang hanya didasarkan pada data keuangan yang tidak berbentuk rasio. Analisis rasio yang dapat digunakan dalam penelitian ini yaitu analisis rasio likuiditas, solvabilitas, aktivitas dan profitabilitas.

1. Rasio Likuiditas

Likuiditas adalah kemampuan perusahan untuk memenuhi seluruh kewajiban keuangannya yang sudah jatuh tempo. Analisis rasio ini dapat digunakan untuk menganalisis dan menginterpretasikan posisi keuangan jangka pendek, serta membantu manajemen untuk mengecek modal kerja yang digunakan dalam perusahaan. Rasio-rasio yang digunakan adalah:

a. Current Ratio

Kemampuan suatu perusahaan untuk membayar kewajiban jangka pendek dengan aktiva lancar. Rasio lancar yang tinggi menunjukkan ketidakmampuan perusahaan dalam mengoptimalkan aktiva yang ada untuk menghasilkan laba.

Rasio ini dirumuskan sebagai berikut:

b. Quick Ratio

Rasio cepat menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan. Persediaaan merupakan unsur aktiva lancar yang tingkat likuiditasnya rendah sehingga sulit untuk direalisasikan menjadi uang kas dalam waktu yang singkat. Jadi rasio ini dinilai lebih baik dalam mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio ini dirumuskan sebagai berikut:

Quick Ratio = ...(3)

c. Cash Ratio

Rasio yang dihitung dari penjumlahan atas kas dan efek yang dibagi dengan hutang lanacar. Rasio menunjukan kemampuan untuk membayar utang yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan. Rasio ini dirumuskan sebagai berikut :

Cash Ratio = ...(4) 2. Rasio Solvabilitas

Rasio solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek maupun jangka panjang. Suatu perusahaan dikatakan solvabel apabila perusahaan mempunyai aktiva yang cukup untuk membayar semua hutang-hutangnya. Kondisi keuangan yang baik dalam jangka pendek tidak menjamin adanya kondisi keuangan yang baik juga dalam jangka panjang. Rasio-rasio yang umum digunakan dalam rasio solvabilitas antara:

a. Total Debt to Capital Assets

Mengukur sejauh mana kewajiban perusahaan digunakan untuk mendanai pembelian, investasi atau aktiva perusahaan. Semakin besar nilai rasio berarti semakin besar resiko yang ditanggung perusahaan. Semakin kecil nilainya berarti semakin baik karena

jumlah aktiva yang dibiayai dengan hutang semakin kecil. Rasio ini dirumuskan sebagai berikut :

Total Debt to Capital Assets = ...(5) b. Total Debt to Equity Ratio

Perbandingan antara jumlah seluruh hutang baik jangka pendek maupun jangka panjang dengan jumlah modal sendiri perusahaan. Bila nilai rasio lebih besar dari satu, maka kemampuan modal sendiri untuk menjamin hutang semakin rendah demikian pula sebaliknya. Rasio ini dirumuskan sebagai berikut :

Total Debt to Equity Ratio = ...(6) c. Long Term Debt to Equity Ratio

Perbandingan antara hutang jangka panjang dengan modal sendiri. Semakin besar nila rasio ini, maka kemampuan modal sendiri untuk menjamin hutang jangka panjang semakin rendah demikian juga sebaliknya. Rasio ini dirumuskan sebagai berikut :

Long Term Debt to Equity Ratio = (7)

3. Rasio Aktivitas

Rasio aktivitas adalah rasio-rasio yang dimaksudkan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya. Rasio aktivitas terdiri dari:

a. Total Assets Turnover Ratio

Memberikan gambaran relatif mengenai efisiensi perusahaan untuk menghasilkan penjualan. Dengan kata lain adalah kecepatan berputarnya total aktiva dalam satu periode tertentu. Semakin cepat perputarannya yang ditunjukkan dengan angka rasio yang lebih besar adalah semakin baik karena perusahaan dapat memanfaatkan total aktivanya dengan efisiensi untuk menghasilkan penjualan. Rasio ini dirumuskan sebagai berikut :

b. Receivable Turnover Ratio

Rasio ini mengukur perbandingan penjualan perusahaan dan besarnya piutang yang belum ditagih. Perusahaan yang mempunyai kesulitan dalam penagihan, berarti perusahaan mempunyai saldo piutang yang besar dan rasio yang rendah. Sebaliknya, jika perusahaan mempunyai kebijakan kredit dan prosedur penagihan yang baik, maka saldo piutangnya rendah dan rasionya tinggi. Rasio ini dirumuskan sebagai berikut :

Receivable Turnover Ratio = ...(9) c. Average Collection Period

Memberikan gambaran tentang berapa periode rata-rata yang diperlukan untuk mengumpulkan piutang. Rasio ini dirumuskan sebagai berikut :

Average Collection Period = ...(10) d. Inventory Turnover

Memberikan gambaran tentang kemampuan dana yang tertanam dalam persediaan berputar dalam suatu periode tertentu. Rasio ini dirumuskan sebagai berikut :

Inventory Turnover = ...(11) 4. Rasio Profitabilitas

Rasio profabilitas menunjukkan hasil akhir dari sejumlah kebijakan dan keputusan-keputusannya. Rasio profitabilitas terdiri dari:

a. Gross Profit Margin

Rasio ini mengukur ukuran persentase dari hasil sisa penjualan sesudah perusahaan membayar harga pokok penjualan. Semakin tinggi rasio ini, maka semakin baik dan secara relative semakin rendah harga pokok barang yang dijual dan mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisiensi. Rasio ini dirumuskan sebagai berikut:

Gross Profit Margin = ………..(12)

b. Net Profit Margin

Rasio ini mencerminkan kemampuan manajemen untuk menghasilkan laba setelah harga pokok penjualan, beban operasi /usaha, beban lain-lain dan pajak sehubungan dengan penjualan. Rasio ini merupakan ukuran persentase dari setiap hasil sisa penjualan sesudah dikurangi semua biaya dan pengeluaran. Rasio ini dirumuskan sebagai berikut:

Net Profit Margin =

………...…...(13)

c. Rate of Return an Total Assets

Menggambarkan tentang kemampuan dari modal yang diinvestasikan dalam keseluruhan aktva untuk menghasilkan keuntungan bagi semua investor (pemegang obligasi + saham). Rasio ini dirumuskan sebagai berikut:

Return an Total Assets =

………..…...(14) d. Rate of Retur on Net Worth (ROE)

Menggambarkan tentang kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham preferan dan saham biasa.Rasio ini dirumuskan sebagai berikut:

ROE = ...(15) c. Analisis Du Pont

Analisis Du Pont menggabungkan rasio-rasio aktivitas dan profit margin dan menunjukkan bagaimana rasio-rasio tersebut berinteraksi untuk menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan. Jika rasio perputaran aktiva dikalikan dengan margin laba penjualan hasilnya adalah tingkat pengembalian aktiva (ROA) atau sering disebut juga tingkat pengembalian investasi (ROI). Adapun rumusnya adalah sebagai berikut:

Aktiva Total Penjualan Penjualan Bersih Laba Aktiva Total Perputaran Laba Margin ROA ...(16)

ROA harus dibagi dengan pengurangan satu dengan rasio hutang terhadap total aktiva untuk menetapkan ROE. Secara matematis dapat dirumuskan sebagai berikut: Hutang Rasio 1 ROA ROE ...(17)