2.1. Konsep Dasar Akuntansi

Konsep dasar akuntansi adalah dasar yang berlaku secara umum tentang sebuah anggapan ataupun pendapat yang menyampaikan informasi keuangan kepada pihak yang bersangkutan. Dengan konsep tersebut data keuangan akan berjalan dengan sangat baik.

America Accounting Association (AAA) (1966), Wilkinson (2000), Warren dan Fess (1996), mendefinisikan akuntansi sebagai sistem informasi yang menghasilkan informasi atau laporan untuk berbagai kepentingan baik individu atau kelompok tentang aktivitas/operasi/peristiwa ekonomi atau keuangan suatu organisasi. Semua kejadian atau peristiwa ekonomi yang diakibatkan oleh aktivitas/operasi suatu organisasi perusahaan yang berpengaruh terhadap posisi keuangan organisasi perusahaan tersebut disebut sabagai transaksi (transaksi bisnis) bagi organisasi perusahaan tersebut. Atau lebih dikenal sebagai transaksi akuntansi.

Semua kejadian ekonomi yang tidak berpengaruh terhadap posisi keuangan organisasi perusahaan bukan merupakan transaksi akuntansi bagi organisasi perusahaan tersebut. Jadi transaksi bisnis atau transaksi pada dasarnya merupakan penyeleksian semua aktifitas ekonomi kedalam aktivitas yang hanya berkaitan dengan suatu organisasi perusahaan, aktivitas ekonomi lainnya yang tidak berkaitan dikesampingkan. (Prof.Dr.Azhar Susanto,MBus,Ak,CPA, 2017 : 64-65).

Akuntansi keuangan merupakan salah satu yang berhubungan dengan penyajian laporan keuangan kepada pihak yang bersangkutan seperti neraca, laba rugi, dan laporan arus kas kepada kreditur ataupun investor.

Akuntansi memungkinkan adanya pelaksanaan perusahaan secara efisien dan efektif karena akuntansi merupakan suatu disiplin ilmu yang menyediakan informasi penting. (Fitria, 2016).

2.1.1 Definisi Akuntansi

Akuntansi diterjemahkan ke dalam bahasa inggris ialah Accounting yang artinya menghitung ataupun perhitungan. Akuntansi digunakan untuk kegiatan usaha bisnis. Akuntansi adalah proses pencatatan, pengelompokan, mengolah, menyajikan data, serta untuk mencatat data transaksi. Seorang praktisi yang ahli di dalam bidang ini disebut akuntan. Adapun informasi dari pihak – pihak tertentu.

Menurut KBBI (Kamus Besar Bahasa Indonesia) Akuntansi adalah teori dan praktik perakunan, termasuk tanggung jawab, prinsip, standar, kelaziman (kebiasaan), dan semua aktifitasnya, hal yang berhubungan dengan akuntan, seni pencatatan dan pengikhtisaran transaksi keuangan dan tafsiran akibat transaksi terhadap suatu kesatuan ekonomi.

Menurut Sujarweni (2015:3) yang menggunakan laporan keuangan diantaranya adalah :

1. Pihak manajemen perusahaan

Dimana laporan keuangan dapat digunakan untuk mengambil keputusan. 2. Pemilik perusahaan

Fungsi laporan keuangan digunakan untuk melihat keadaan perusahaan dari laporan keuangan.

3. Investor dan pemegang saham

Disini investor biasanya melihat laporan keuangan untuk pengambilan keputusan terhadap penanaman saham.

Biasanya melihat keadaan perusahaan dari laporan keuangan untuk pemutusan perusahaan layak diberi kredit atau tidak.

5. Pemerintah

Berkepentingan memungut pajak dari rakyak untuk rakyat berdasarkan laporan keuangan yang ada.

6. Karyawan.

Memerlukan informasi akuntansi untuk mengetahui laporan keuangan perusahaan tempat mereka bekerja.

2.1.2 Akuntansi Perusahaan Dagang dan Jasa

Perusahaan ini menjual barang atau produk. Perusahaan dagang adalah perusahaan yang proses kerjanya membuat sebuah produk lalu dijual kepada pelanggan atau konsumen. Dalam kehidupan sehari – hari seperti toko laundry merupakan toko yang menjual salah satunya pewangi pakaian dan pelicin pakaian dan masih banyak lagi. Dalam hal ini dibutuhkan keahlian dalam membuat atau mengolah sebuah bahan atau bibit yang akan menjadi produk yang diinginkan. Menurut Sochib (2018 : 186-187) Akuntansi perusahaan dagang hampir sama dengan akuntansi perusahaan jasa, dan perusahaan manufaktur.

Perusahaan jasa adalah perusahaan yang kegiatan utamanya mengelola berbagai pelayanan seperti kemudahan, keamanan, atau kenikmatan kepada masyarakat yang membutuhkan. (Siti Aisyah Siregar 2018 : 4). Dalam hal jasa, jasa melakukan kegiatan transaksi dan memiliki laporan. Laporan keuangan bisa ditaafsirkan secara jelas dari informasi yang didapat dari suatu perusahaan. Laporan keuangan akan dibuat setiap akhir periode akuntansi. Salah satu tujuan dibuatkannya sebuah laporan keuangan adalah mengetahui perkembangan bisnis atau usaha pada

setiap periodenya. Dalam laporan laba/ruginya hanya terdapat unsur biaya usaha dan biaya lain – lain tidak bersumber dari kegiatan utama perusahaan.

2.1.3 Siklus Akuntansi

Dalam akuntansi terdapat akuntansi yang terdiri dari kegiatan – kegiatan yang berhubungan dengan suatu proses pengidentifikasian, pengukuran, pelaporan informasi ekonomi (Irmah Halimah Bachtiar, Nurfadila : 2019). Menurut Bahri (2016 : 18) Siklus akuntansi adalah tahapan dari terjadinya transaksi sampai dengan penyusunan laporan keuangan maka akan siap untuk pencatatan berikutnya. Kegiatan akuntansi meliputi :

1. Pembuatan atau penerimaan bukti transaksi 2. Pencatatan dalam jurnal buku harian 3. Pemindah-bukuan kedalam buku besar 4. Pembuatan neraca saldo

5. Pembuatan neraca lajur dan jurnal penyesuaian 6. Penyusunan laporan keuangan

7. Pembuatan jurnal penutup 8. Pembuatan neraca saldo penutup 9. Pembuatan jurnal balik

Sumber : Saiful Bahri

2.1.4 Buku Besar

Buku Besar adalah akun dari rekening yang digunakan untuk pencatatan transaksi keuangan yang merupakan masukan dari semua jurnal dan untuk penggolongan rekening sejenis. Buku besar merupakan laporan neraca dan laporan laba/rugi. Buku besar akan memberikan sebuah informasi – informaasi terhadap transaksi pada setiap perkiraan dalam satu periode akuntansi.

Menurut Ade Firmansyah “Buku besar adalah sekumpulan akun – akun yang bisa digunakan untuk rangkuman transaksi yang telah dicatat dalam jurnal umum”. Buku besar terdiri dari 3 (tiga) jenis yaitu :

1. Buku besar konsumen

Buku besar konsumen adalah transaksi keuangan dengan seorang konsumen ataupun pelanggan. disebut juga sebagai bu besar penjualan

2. Buku besar pemasok

Buku besar pemasok adalah transaksi keuangan dengan seorang pemasok. Disebut juga sebagai buku besar pembelian.

3. Buku besar umum

Buku besar umum adalah nominal yang menyajikan modal, utang, pendapatan dan pengeluaran.

2.2. Tool Aplikasi

2.2.1 Pengertian Zahir Accounting Ver. 5.1

Zahir Accounting adalah software akuntansi yang digunakan untuk membuat sebuah laporan keuangan. Mempunyai fasilitas yang integrated dan berdaya saing tinggi, dilengkapi dengan analisa laporan berupa grafik dan analisa risiko keuangan yang berguna untuk keputusan manajemen perusahaan. (Vivi Maria, Ruswan Insan Nurachim, Tri Haryati 2019 : 1)

Zahir dirancang untuk memenuhi kebutuhan pengusaha, dibuat dari sudut pandang pengusaha, sehingga setiap pengusaha dapat mengelola dan memiliki kendali penuh terhadap usahanya tanpa mengharuskan pengusaha dan manajemen perusahaan untuk memahami teori akuntansi terlebih dahulu. (Vivi Maria, Ruswan Insan Nurachim, Tri Haryati 2019 : 1)

Zahir Accounting adalah software akuntansi keuangan yang sangat sederhana dan mudah untuk dipahami. Tanpa harus belajar teori mendalam software ini mempermudah dalam mengambil keputusan bisnis. Selain dapat mempermudah keputusan bisnis zahir ini mempermudah proses pencatatan transaksi pembukuan, dimana seluruh jurnal akuntansi dan laporan yang dibuat secara otomatis.

Sebagian besar transaksi yang dilakukan menggunakan tampilan yang mudah di pahami dan sering digunakan dalam kehidupan sehari – hari. Sehingga tidak perlu takut akan kesalahan pada pengimputan transaksi. Maka tidak perlu bingung mana yang debet dan mana yang kredit.

2.2.2 Sejarah Zahir Accounting

1. Zahir accounting Ver. 1.0 dibuat pertama kali pada tahun 1996

2. Zahir accounting Ver. 2.0 dibuat pada tahun 1997

3. Zahir accounting Ver. 5.1 dibuat pada tahun 2006

4. Zahir accounting Ver. 6.0 dibuat pada tahun 2014 2.2.3 Pengertian Zahir Accounting Ver. 5.1 1. Kelebihan

a. mudah digunakan oleh non akuntan

b. desain user yang menarik dan mudah dipahami c. faktur dan laporan dapat di desain

e. menggunakan database client server

f. fasilitas dan kapasitas dapat di pilih sesuai kebutuhan g. berbagai grafik dan analisa bisnis interaktif

h. laporan dapat di klik untuk melihat detail transaksi 2. Kekurangan

a. Tidak dapat secara otomatis menghitung biaya per jam, dan biaya-biaya lain pada akuntansi biaya. karena biaya satuannya ini merupakan perhitungan banyaknya biaya, bukan biaya sesungguhnya.

b. Hanya memiliki satu mata uang.

2.2.4 Pengaktifan Program Zahir Accounting

Inilah cara untuk membuka program Zahir Acoounting sebagai berikut.

1. Cari aplikasi pada desktop, kemudian klik start pada Zahir Accounting Ver. 5.1

Sumber: Aplikasi Zahir Accounting Gambar 2.2 Program Zahir

2. Selanjutnya pada menu utama Zahir akan muncul tampilan sebagai berikut.

Sumber: PT. Zahir Accounting, 2010 Gambar 2.3 Cover Zahir

3. Setelah proses program sukses maka akan muncul tampilan utama Zahir Accounting sebagai berikut.

Sumber: Aplikasi Zahir Accounting

Gambar 2.4 Tampilan Awal Program Zahir

4. Setelah muncul tampilan seperti gambar di atas, maka program sudah siap digunakan. Pada tampilan ini anda bisa memilih membuka data yang sudah ada ataupun membuat data baru

Sumber: Aplikasi Zahir Accounting

Gambar 2.5 Menu Program Zahir

Pada tampilan menu utama ini terdapat beberapa tampilan untuk mengetahui informasi – informasi lebih lengkap seperti :

Pada pojok kanan tampilan menu utama terdapat versi aplikasinya dan versi yang terdapat pada aplikasi tersebut adalah versi 5.1.14b build 14b. b. Menu Utama

Pada menu utama ini terdapat beberapa fungsi data master dan data transaksi. Pada data ini anda dapat membuka data sebelumnya, membuat data keuangan baru, membuka file backup, membackup data, ataupun menutup buku dan lain-lain.

c. Registrasi

Pada bagian bawah terdapat registrasi yang digunakan untuk melakukan registrasi program Zahir Accounting. Registrasi wajib digunakan untuk dapat digunakan.

d. Website Zahir Accounting

Dalam website Zahir Accounting dapat digunakan untuk melihat website, mengetahui informasi terkini dan dapat mendownload aplikasi terbaru. e. Rangkuman Data

Pada rangkuman ini digunakan untuk melihat panduan pengguna, panduan video dan panduan jarak jauh untuk melihat penggunaan program Zahir Accounting.

f. Edisi Software

Pada bagian pojok kiri bawah terdapat edisi software untuk melihat pada tahun berapa edisi software dibuat.

2.2.5 Tampilan Modul Program

Modul yang ada pada tampilan dibawah ini digunakan untuk memudahkan penginputan transaksi. Berikut beberapa modul yang digunakan dalam Zahir Accounting. Seperti tampilan dibawah ini.

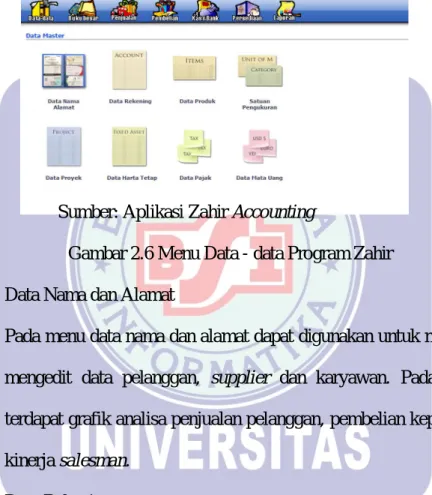

1. Menu Data – data

Dalam menu data – data ini merupakan data pekerjaan yang dibuat pada saat data dimasukkan. Bagian ini juga dapat mengisi informasi penting serta dapat berhubungan dengan transaksi seperti data rekening, data produk, satuan pengukuran, data proyek, data harta tetap, data pajak serta data mata uang.

Sumber: Aplikasi Zahir Accounting

Gambar 2.6 Menu Data - data Program Zahir a. Data Nama dan Alamat

Pada menu data nama dan alamat dapat digunakan untuk membuat dan bisa mengedit data pelanggan, supplier dan karyawan. Pada menu ini juga terdapat grafik analisa penjualan pelanggan, pembelian kepada supplier dan kinerja salesman.

b. Data Rekening

Pada menu ini digunakan untuk menampilkan data rekening, bisa juga untuk mengedit atau menghapus data rekening.

c. Data Produk

Pada menu data produk digunakan untuk menampilkan daftar barang persediaan, untuk membuat, mengedit atau menghapus data produk. Serta terdapat data grafik analisa perjualan barang.

Pada menu ini satuan pengukuran, untuk membuat satuan pengukuran dan konversi satuan.

e. Data Proyek

Pada menu data proyek ini, untuk mengelola data proyek, membuat data baru, membuat data pekerjaan, membuat data anggaran biaya dan dapat melihat rincian biaya proyek.

f. Data Harta Tetap

Pada menu data harta tetap ini, untuk mengelola data harta tetap, mencatat harga perolehan dan untuk menghitung beban penyusutan per bulannya.. g. Data Pajak

Pada menu data pajak ini, untuk mengelola data pajak, menentukan data pajak masukan, data pajak keluaran serta nilai persentase pajaknya.

h. Data Mata Uang

Pada menu data mata uang ini, digunakan pada transaksi menggunakan mata uang tersebut dan menentukan nilai tukarnya.

2. Menu Buku Besar

Pada menu buku besar ini digunakan untuk melakukan penginputan data rekening perkiraan, transaksi jurnal umum, menampilkan buku besar serta daftar transaksi jurnal. Seperti tampilan dibawah ini.

Gambar 2.7 Menu Buku Besar Program Zahir a. Data Rekening Perkiraan

Pada menu ini menampilkan data rekening perkiraan. Pada menu ini dapat mengetahui rekening perkiraan dalam akuntansi dan juga digolongkan dalam rekening asset/modal/kewajiban.

b. Transaksi Jurnal Umum

Pada menu ini digunakan untuk transaksi jurnal umum dalam format debet dan kredit. Transaksi jurnal umum ini terdiri dari kode rekening. Apakah di debet atau di kredit dan sesuaikan nominal transaksinya antara debet dan kredit.

c. Buku Besar

Pada menu ini digunakan untuk menampilkan buku besar pembantu tiap transaksi. Dimana akan ditampilkan pada setiap saldo rekening.

d. Daftar Transaksi Jurnal

Pada menu ini digunakan untuk menampilkan daftar transaksi jurnal yang dibuat pada suatu periode akuntansi. Pada menu ini juga dapat mengedit, mencetak dan menghapus transaksi jurnal yang sudah masuk sebelumnya pada transaksi jurnal umum.

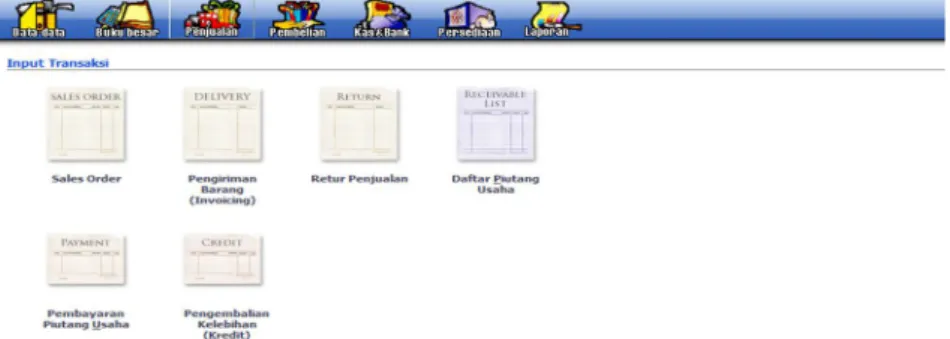

3. Menu Penjualan

Pada menu ini digunakan untuk menginput data transaksi khususnya data penjualan berupa tunai maupun kredit. Pada menu penjualan menampilkan sales order, pengiriman barang (invoice), retur penjualan, daftar piutang usaha, pembayaran piutang usaha, serta pengembalian kelebihan (kredit). Berikut tampilan gambar seperti di bawah ini.

Sumber: Aplikasi Zahir Accounting

Gambar 2.8 Menu Penjualan Program Zahir a. Sales Order

Pada menu sales order digunakan untuk menginput sales order. Pada nomor faktur sales order menjadi pembuatan faktur penjualan. Dimana pada saat penginputan daftar barang, ketika anda melakukan penjualan pada sales order anda tidak perlu menginput ulang daftar barang. Karena sales order ini bersifat administratif dan tidak akan membentuk jurnal akuntansi juga tidak akan membuat kartu piutang usaha.

b. Pengiriman Barang (invoice)

Pada menu ini digunakan untuk menginput data penjualan atau pengiriman.barang per pelanggan baik tunai maupun kredit. Transaksi pengiriman barang ini secara otomatis akan masuk ke dalam transaksi penjualan, menghitung harga pokok penjualan (HPP) serta kartu stok. Inputan transaksi penjualan berfungsi untuk transaksi pengiriman barang (invoice) dan dapat memilih sales order saja untuk dijalankan.

c. Retur Penjualan

Pada menu ini digunakan apabila ada transaksi barang yang dijual di kembalikan/di retur. Pada menu ini kebalikan pada menu pengiriman barang (invoice) dimana menu ini secara otomatis akan membuat junal akuntansi

untuk retur, menambah kartu stok, menghitung harga pokok penjualan (HPP) serta memperbaharui kartu piutang.

d. Daftar Piutang Usaha

Pada menu ini digunakan untuk melihat piutang dagang per pelanggan berdasarkan umur piutang secara per transaksi. Pada menu ini juga ditampilkan grafik umur piutang serta detail pembayarannya.

e. Pembayaran Piutang Usaha

Pada menu ini digunakan untuk pada saat terjadinya transaksi pembayaran piutang usaha (tidak digunakan pada menu kas masuk untuk penerimaan pembayaran piutang). Cukup memilih nama pelanggan yang akan membayar piutang dan nomor faktur atau invoice yang akan dibayarkan. f. Pengembalian Kelebihan (kredit)

Pada menu ini digunakan pada saat terjadi transaksi kelebihan pembayaran dari pelanggan. Dimana uang akan dikembalikan secara tunai atau digunakan untuk pembayaran faktur lainnya.

4. Menu Pembelian.

Pada menu pembelian ini digunakan untuk menginput data transaksi pembelian, secara tunai maupun kredit. Pada menu pembelian ini terdiri dari pembelian order (purchase order), penerimaan barang (invoice), retur pembelian, daftar hutang usaha, pembayaran hutang usaha, dan penerimaan kembalian (debet). Berikut seperti gambar dibawah ini.

Sumber: Aplikasi Zahir Accounting

Gambar 2.9 Menu pembelian Program Zahir a. Pembelian order (purchase order)

Pada menu ini digunakan oleh pembeli untuk menunjukkan barang yang ingin mereka beli pada penjual. Berbeda dengan invoice, yang dibuat oleh penjual dan di kirim ke pembeli.

b. Penerimaan barang (invoice)

Pada menu ini digunakan untuk menginput data transaksi penerimaan barang atau pembelian serara tunai maupun kredit. Transaksi penerimaan barang ini secara otomatis akan membuat jurnal akuntansi untuk pembelian.menambah kartu stok dan kartu hutang bila pembelian terjadi secara kredit. Jika sudah memiliki daftar purchase order maka penjualan akan berfungsi sebagai penerimaan barang atau invoice dan cukup memilih mana yang akan di jalankan.

c. Retur Pembelian

Pada menu ini digunakan pada saat terjadi transaksi pengembalian barang kepada supplier. Pada menu ini juga kebalikan dari menu penerimaan barang.. Secara otomatis akan membuat transaksi jurnal akuntansi untuk retur pembelian, menghitung harga pokok penjualan (HPP), mengurangi kartu stok dan memperbaharui kartu hutang.

d. Daftar Hutang Usaha

Pada menu ini digunakan apabila ingin mengetahui saldo hutang dagang per supplier berdasarkan umur hutang baik secara total maupun per transaksi, pada menu ini juga dapat menampilkan grafik umur hutang dengan detail pembayarannya.

e. Pembayaran hutang Usaha

Pada menu ini digunakan untuk menginput transaksi pembayaran hutang (tidak digunakan untuk menu kas keluar pada pembayaran hutang).

f. Penerimaan Kembali (debet)

Pada menu ini digunakan untuk menginput transaksi kelebihan pembayaran dari supplier. Dimana uang akan dikembalikan untuk pembayaran hutang lainnya dengan sacara tunai.

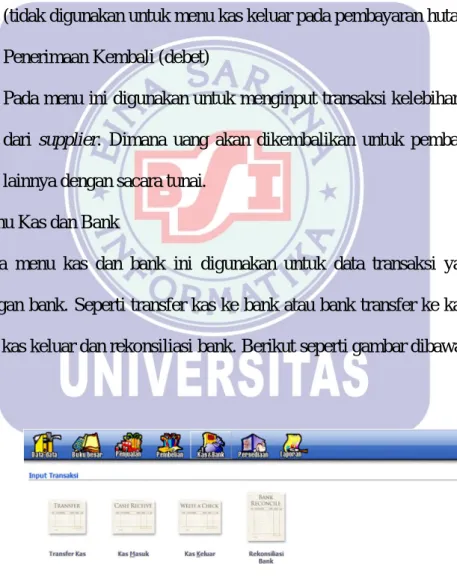

5. Menu Kas dan Bank

Pada menu kas dan bank ini digunakan untuk data transaksi yang berkaitan dengan bank. Seperti transfer kas ke bank atau bank transfer ke kas, kas masuk dan kas keluar dan rekonsiliasi bank. Berikut seperti gambar dibawah ini.

Sumber: Aplikasi Zahir Accounting

Gambar 2.10 Menu Kas dan Bank Program Zahir a. Transfer Kas

Pada menu ini digunakan untuk mentransfer kas ke bank ataupun sebaliknya dan antar bank.

b. Kas Masuk

Pada menu ini digunakan untuk menginput transaksi kas masuk. Transaksi kas masuk ini bisa berupa uang yang masuk ke bank atau ke kas.

c. Kas Keluar

Pada menu ini digunakan untuk menginput transaksi kas keluar. Pada transaksi ini dimana kas/bank akan berkurang didalam transaksi kas keluar. d. Rekonsilasi Bank

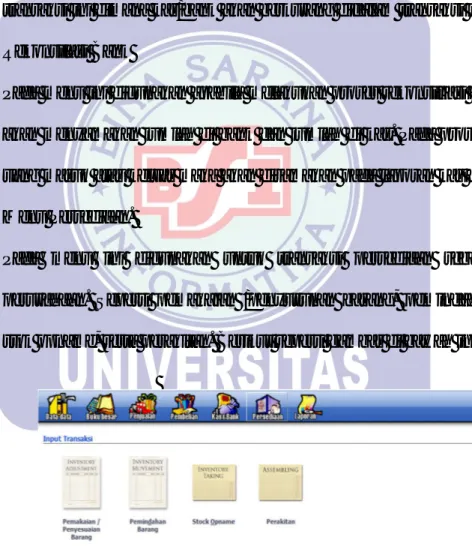

Pada menu ini digunakan apabila melakukan proses rekonsiliasi bank. Maka akan menyamakan jumlah di bank dan jumlah di kas. Pada proses transaksi uang masuk atau keluar maka akan disamakan pada laporan kas atau bank. e. Menu Persediaan.

Pada menu ini digunakan untuk transaksi persediaan sebagai aktiva perusahaan. Seperti pemakaian /penyusunan barang, pemindahan barang, stok opname, serta perakitan. Berikut seperti gambar di bawah ini.

Sumber: Aplikasi Zahir Accounting

Gambar 2.11 Menu Persediaan Program Zahir a. Pemakaian/Penyesuaian Barang

Pada menu ini digunakan untuk transaksi pemakaian barang/penyesuaian barang.

b. Pemindahan Barang

Pada menu ini digunakan untuk transaksi pemindahan barang. Dimana pada bagian ini berpengaruh dalam kondisi fisik dari bahan atau material produk terhadap proses produksi.

c. Stok Opname

Pada menu ini digunakan untuk menyamakan jumlah barang yang ada di gudang secara fisik, karena sering terjadinya perbedaan barang hilang atau rusak.

d. Perakitan

Pada menu ini digunakan untuk mempercepat proses produksi secara otomatis pada transaksi pemindahan barang berdasarkan masing – masing barang hasil produksi.

6. Menu Laporan

Pada menu ini digunakan untuk melihat hasil laporan yang sebelumnya, seperti analisa bisnis, neraca keuangan, laporan laba/rugi, buku besar, aliran kas, laporan stok opname, laporan penjualan dan laporan pembelian. Seperti pada gambar dibawah ini.

Sumber: Aplikasi Zahir Accounting

Gambar 2.12 Menu Laporan Program Zahir a. Analisa Bisnis

Pada menu ini digunakan untuk menampilkan grafik analisa bisnis, reminder, dan kalender yang akan menampilkan piutang, hutang, dan giro yang sudah jatuh tempo.

b. Laporan keuangan

Pada menu ini digunakan untuk menampilkan laporan keuangan seperti laporan laba/rugi, neraca, aliran kas, dan buku besar.

c. Laporan Penjualan dan Piutang

Pada menu ini digunakan untuk melihat laporan penjualan per pelanggan, per salesman, per barang, laporan umur piutang, surat tagihan piutang dan sebagainya.

d. Laporan Pembelian dan Hutang

Pada menu ini digunakan untuk melihat laporan pembelian per supplier, per barang, laporan umur hutang dan sebagainya.

Pada menu ini digunakan untuk menampilkan laporan per barang atau per persediaan, kartu stok dan menampilkan analisa produk.

f. Laporan Lainnya

Pada menu ini digunakan untuk menampilkan laporan lainnya. Seperti laporan proyek, departemen, harga tetap serta daftar nama dan alamat.