IMPLEMENTASI EFEKTIVITAS PENGENDALIAN INTERNAL

PERSEDIAAN BAHAN BAKU

(Studi Kasus PT. Pertani Persero Makassar)

SKRIPSI

Oleh

IRMA ERPIANA

NIM 105731126416

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

ii

PERSEDIAAN BAHAN BAKU PADA PT. PERTANI (Persero)

Makassar

Oleh

IRMA ERPIANA

NIM 105731126416

Untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Akuntansi pada

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

iii

HALAMAN PERSEMBAHAN

Karya Ilmiah ini Saya Persembahkan Kepada:

1. Kedua orang tua tercinta Ayahanda Suka dan Ibunda Indah, yang telah memberikan semangat dan doa sehingga saya bisa menyelesaikan skripsi ini. 2. Saudara saya Astuti Rahayu yang telah memberikan dukungan untuk proses

penyelesaian karya ilmiah ini.

3. Bapak dan Ibu dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntut dan memberi arahan dalam menyelesaikan karya ilmiah ini.

4. Sahabat-sahabat yang selalu memberikan bantuan dan memberi semangat dalam penyelesaian karya ilmiah ini.

MOTTO HIDUP

Berangkat dengan penuh keyakinan Berjalan dengan penuh keikhlaskan Istiqamah dalam menghadapi cobaan

vii

KATA PENGANTAR

Syukur Alhamdulillah Penilis panjatkan ke hadirat Allah SWT atas

segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah

Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya.

Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang

berjudul ” Implementasi efektivitas pengendalian internal persediaan bahan

baku pada PT Pertani (persero) Makassar “.Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam

menyelesaikan Program Sarjana (S1) pada fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

Teristimewa dan Terutama penulis sampaikan ucapan terima kasih

kepada kedua orang tua penulis bapak Suka dan Ibu Indah yang

senantiasa memberi harapan, semangat, perhatian, kasih saying, dan doa

tulus tak pamrih. Dan saudaraku tercinta yang senantiasa mendukung dan

memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar

atas segala pengorbanan, dukungan dan doa restu yang telah diberikan

demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang

telahmereka berikan kepada penulis menjadi ibadah dan cahaya

penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan Skripsi ini tidak akan terwujud

tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

viii

penghargaan yang setinggi-tingginya

dan terima kasih banyak

disampaikan dengan hormat kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE., MM, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badhollahi, SE., M.Si., Ak., CA. CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr. Agus Salim HR, SE., MM, selaku penasehat akademik yang senantiasa memberikan bimbingan kepada peneliti.

5. Segenap staf dan karyawan PT. Pertani (Persero) Makassar yang telah memberikan bantuan dalam proses penelitian.

6. Bapak Dr. H. Mahmud Nuhung, SE., MA, selaku pembimbing I yang senantiasa mengarahkan penulis sehingga skripsi dapat selesai dengan baik.

7. Ibu Linda Arisanty Razak, SE., M.Si., Ak.CA, selaku pembimbing II atas bimbingan dan arahan yang diberikan selama proses penyususnan skripsi ini.

8. Bapak/Ibu dan asisten dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah meluangkan waktu dalam memberikan ilmu kepada penulis.

9. Segenap staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammdiyah Makassar.

10. Terima kasih kepada Andi ahmad yani selaku ketua tingkat AK 16.G yang telah memberikan ilmu maupun saran dalam penyusunan skripsi ini.

ix

11. Terima kasih kepada sahabat dari kelas Akuntansi 16.G yang selalu memberikan bantuan serta semangat dalam penyelesaian skripsi ini.

12. Semua pihak yang telah membantu peneliti baik secara langsung maupun tidak langsung dalam seluruh proses selama berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Peneliti berharap skripsi ini dapat memberikan manfaat bagi pembaca. Namun, peneliti sadar bahwa skripsi ini masih jauh dari kata sempurna. Apabila terjadi kesalahan dalam skripsi ini sepenuhnya menjadi tanggung jawab penulis. Oleh karena itu, kritik dan saran dari pembaca sangat diharapkan peneliti.

Billahi fii Sabilil Haq, Fastabiqul khairat, Wassalamu’alaikum Wr.Wb.

Makassar, 06 November 2020

x

ABSTRAK

Irma Erpiana, 2020.” Implementasi pengendalian internal persediaan bahan baku pada PT Pertani (persero) Makassar “. Skripsi Program Stadi Akuntansi, Fakultas Ekonomi dan Bisnis, Dibimbing oleh Mahmud Nuhung dan Linda Arisanty Razak.

Tujuan penelitian ini Untuk mengetahui Efektivitas pelaksanaan pengendalian internal persediaan pada PT. Pertani (Persero). Dalam penelitian ini menggunakan pendekatan kualitatif dengan teknik pengumpulan data menggunakan data primer. Teknik analisis data menggunakan konsep audit internal dengan membandingkan pengendalian internal Committee Of

Sponsoring Organization (COSO) di PT. Pertani (Persero).

Hasil penelitian menunjukkan bahwa pelaksanaan pengendalian internal pada PT Pertani persero berdasarkan lingkungan pengendalian, sistem penilain risiko, aktivitas pengendalian, informasi dan komunikasi dan proses pemantauan sudah berjalan efektif.

Kata kunci : Pengendalian internal persediaan bahan baku, pengendalian internal COSO

xi

ABSTRACT

Irma Erpiana, 2020. " Implementation of internal control of raw material inventory at PT Pertani (Persero) Makassar ". Thesis Accounting Stage

Program, Faculty of Economics and Business, Supervised by Mahmud Nuhung and Linda Arisanty Razak.

The purpose of this study was to determine the effectiveness of the internal control of inventory at PT. Pertani (Persero). In this study using a qualitative approach with data collection techniques using primary data. The data analysis technique uses the concept of internal audit by comparing the internal controls of the Committee Of Sponsoring Organizations (COSO) at PT. Pertani (Persero).

The research results show that the implementation of internal control at PT Pertani Persero based on the control environment, risk assessment system, control activities, information and communication and the monitoring process has been running effectively.

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUAN ... iv

SURAT PERNYATAAN ... v

KATA PENGANTAR ... vi

ABSTRAK ... x

ABSTRAK BAHASA INGGRIS ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Mamfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Kajian Teori ... 7

B. Tinjauan Empiris ... 16

C. Kerangka Pikir ... 21

BAB III METODE PENELITIAN ... 22

A. Jenis Penelitian ... 22

xiii

C. Lokasi Penelitian ... 22

D. Jenis dan Sumber Data ... 23

E. Teknik Pengumpulan Data ... 24

F. Instrumen Penelitian ... 24

G. Teknik Analisa Data ... 24

BAB IV HASIL DAN PEMBAHASAN ... 29

A. Gambaran umum objek penelitian ... 29

B. Hasil penelitian ... 37 C. Pembahasan ... 57 BAB V PENUTUP ... 61 A. Kesimpulan ... 61 B. Saran ... 62 DAFTAR PUSTAKA ... 64

xiv

DAFTAR TABEL

Tabel 2.1 Penelitian terdahulu ... 16 Tabel 3.1 Tabel Skor ... 27 Tabel 3.2 Kriteria efektivitas ... 28 Tabel 4.1 Hasil rekapitulasi jawaban kuesioner audit internal persediaan

bahan baku PT Pertani (persero) berdasarkan Komponen

lingkungan pengendalian internal COSO ... 37 Tabel 4.2 Hasil rekapitulasi jawaban kuesioner proses penilaian risiko ... 38 Tabel 4.3 Hasil rekapitulasi jawaban kuesioner Komponen aktivitas

pengendalian ... 39 Tabel 4.4 Hasil rekapitulasi jawaban kuesioner Komponen informasi

dan komunikasi... 41 Tabel 4.5 Hasil rekapitulasi jawaban kuesioner komponen pemantauan .... 41 Tabel 4.6 Perbandingan teori dan implementasi audit internal persediaan

bahan baku PT Pertani (persero) berdasarkan

komponen lingkunganpengendalian internal COSO ... 43 Tabel 4.7 Perbandingan teori implementasi audit internal persediaan

berdasarkan komponen penilaian risiko dalam pengendalian internal COSO ... 45 Tabel 4.8 Perbandingan teori implementasi audit internal persediaan

berdasarkan aktivitas pengendalian dalam pengendalian

internal COSO ... 46 Tabel 4.9 Perbandingan teori dan implmentasi audit internal persediaan

berdasarkan komponen informasi dan komunikasi menurut

xv

Tabel 4.10 Perbandingan teori dan implementasi audit internal persediaan berdasarkan komponen kegiatan pemantauan dalam

xvi

DAFTAR GAMBAR

Gambar 1.1 Grafik penjualan ... 2 Kerangka pikir ... 21 Gambar 4.1 Struktur Organisasi PT Pertani (persero) ... 32

xvii

DAFTAR LAMPIRAN

Lampiran 1 Turniting ... 66

Lampiran 2 Koesioner PT Pertani (persero) ... 69

Lampiran 3 Data Jawaban Responden PT Pertani (persero) ... 76

Lampiran 4 Transkip hasil wawancara PT Pertani (persero) ... 80

Lampiran 5 Surat izin penelitian ... 83

1

BAB I

PENDAHULUAN

A. Latar BelakangPeranan organisasi atau perusahaan yang berperan penting dalam perkembangan dunia bisnis, tidak terlepas dari persaingan yang begitu padat didunia bisnis. banyak Perusahaan ada yang menurun profitnya di tengah banyaknya persaingan. Perusahaan yang ingin bertahan dalam bisnisnya harus mampu mempergunakan barang dagangan secara efesien, guna menghasilkan profit atau output perusahaan yang maksimal.

Pemimpin perusahaan harus mengecek dan mengontrol bawahannya,agar pimpinan mampu mengetahui bagaimana efektifitas yang ada didalam perusahaan tersebut. Baik posisi keuangan maupun persediaan yang ada dalam perusahaan atau organisasi yang dipimpinnya. Cara diatas dapat mengontrol dan diketahui efektif tidaknya perusahaan dan apakah hal tersebut mampu menghindari tindakan penyimpangan yang mengacuh pada asset organisasi atau perusahaan. Adapun langkah yang dipilih yaitu menyusun cara yang terstruktur seperti pencatatan, perencanaan, pengawasan, serta laporan. Adapun sistem yang dapat digunakan dalam organisasi perusahaan yaitu sistem akuntansi.

Sebagai gambaran awal PT. Pertani (Persero) dimana memperlihatkan perkembangan penjualan pada tahun 2016 - 2019 seperti yang ada pada Tabel 1.1 berikut ini.

Sumber data: PT. PERTANI (Persero) Makassar Grafik 1.1 Penjualan PT. Pertani (Persero) Makassar

Berdasarkan Grafik 1.1 yang ada diatas dapat diketahui bahwa penjualan mengalami fluktuasi pada tahun 2016 sampai pada tahun 2019. pada tahun 2017 mengalami peningkatan penjualan. Namun dapat dilihat dari grafik diatas bahwa pada tahun 2018-2019 menunjukkan penurunan penjualan. Penyajian penjualan ini sangat terkait dalam informasi mengenai stok persediaan.

Keberadaan stok persediaan ini terkait dengan implementasi audit terhadap akuntansi kerena berdampak terhadap efektifitas audit dalam pengambilan keputusan. Jika audit internal efektif dalam pengambilan keputusan maka stok persediaan antara prediksi stok dan realisasi akan sejalan, yang akan berdampak pada penyajian dalam laporan keuangan.

Secara internal, dengan kesalahan penyajian nilai pada persediaan akan menimbulkan kesalahan pengambilan keputusan. Bagi pihak ekstern, jika kesalahan pencatatan persediaan mengakibatkan harga pokok penjualan tinggi akan mengakibatkan perusahaan rugi atau laba tidak optimal, sebaliknya jika harga penjualan rendah dapat mengakibatkan keuntungan yang sangat tinggi

yang tidak sesuai dengan keadaaan sebenarnya. Hal ini bisa menghasilkan informasi yang tidak baik mengenai profitabilitas. Perusahaan harus mampu memenuhi keinginan setiap pelanggangnya, jika perusahaan tidak mampu memenuhi keinginan pelanggang maka akan berdampak tidak baik pada perusahaan, dengan adanya kejadian seperti itu maka perusahaan akan kehilangan pelanggang dan kesempatan memperoleh laba. Karena itu untuk mengatasi permasalahan tersebut perlu dibentuk pemeriksaan internal, pemeriksaan internal merupakan penilaian independen yang diterapkan dalam perusahaan atau organisasi agar dapat melakukan pemeriksaan secara internal. audit internal bertujuan untuk mengatur sebuah perusahaan atau organisasi dalam memberikan pertanggungjawaban yang efesien (Tunggal, 2010).

Menurut penelitian Rezza (2017) dalam penelitiannya yang berkaitan dengan Audit internal persediaan suku cadang dalam meningkatkan efektivitas pendapatan. Menyimpulkan bahwa penjualan suku cadang tidak dapat mencapai tingkat efektivitas yang diharapkan oleh perusahaan.

Perusahaan harus mengelola persediaannya dengan baik agar dapat sesuai dengan prosedur manajemen perusahaan. Sehingga mampu menyelenggarakan persediaan secara efektif, dan masing-masing bagian dapat bertanggung jawab terhadap prosedur dalam sistem akuntansi perusahaan.

Masalah audit internal pada persediaan adalah tanggungjawab manajer yang begitu besar, karena pemeriksaan secara fisik terhadap persediaan banyak mengikutsertakan investasi rupiah yang dapat mempengaruhi efesiensi, ekonomisasi, efektivitas dalam sebuah kegiatan perusahaan atau organisasi. Untuk audit internal manajemen fungsi persediaan sangat dibutuhkan karena dapat mencegah terjadinya selisih serta ketidakadaan barang yang ada dalam

perusahaan. Dan mampu mengantisipasi terjadinya kesalahan pencatatan, kecurangan. serta dapat menganalisis apakah prosedur sudah dijalankan dengan baik dan kemudian bisa dibuatkan berbagai usulan perbaikan.

Audit internal baik dalam suatu perusahaan mutlat perlu, dalam suatu perusahaan yang sasarannya lumayan besar, audit internal tidak akan berlangsung dengan baik sebagaimana seharusnya. Jika tidak ada pengawasan dari manajemen atau orang-orang yang berkepentingan, tetapi kurangnnya waktu yang dimiliki oleh manajemen dalam pengamatan pada pengelolaan. Didalam suatu perusahaan manajemen juga perlu bagian tersendiri yang bersifat independen atau mandiri seperti audit internal yang mampu mendukung manajemen saat melakukan tugasnya.

Audit internal adalah salah satu masalah yang ada dalam perusahaan yang sering dihadapi oleh manajemen, karena persediaan yaitu asset yang paling berharga dalam sebuah perusahaan. Peran audit internal pada persediaan sangat penting dalam sebuah perusahaan. Karena dengan audit internal pengendalian internal dalam perusahaan dapat menunjang efektivitas. Persediaan sering mengalami pencurian, kerusakan, lalai dalam mencatat permintaan, barang yang dikeluarkan sering tidak sesuai ekspektasi yang diinginkan para pelanggang serta pemasukan yang kurang baik. Hal tersebut disebabkan oleh pencatatan persediaan akan mengalami perbedaan pada persediaan yang ada didalam gudang tersebut. oleh karena itu persediaan perlu pengendalian internal dengan tujuan dapat melindungi asset serta memberikan informasi yang dipercaya mengenai persediaan. Persediaan sebagai asset harus tersedia dalam kegiatan usaha normal untuk dijual pada proses perjalanan produksi yang diantaranya bahan, perlengkapan dapat digunakan untuk

pemberian jasa serta proses produksi. Adapun tujuan Pengendalian internal persediaan yaitu untuk melakukan tindakan pengawasan keamanan untuk menghidari terjadinya pencurian, terjadinya kerusakan, serta terjadinya penyelewengan terhadap perusahaan.

Perusahaan juga harus mengidentifikasi kerangka kerja yang digunakan untuk mengevaluasi keefektifan pengendalian internal. Kerangka kerja pengendalian internal yang dapat digunakan saat ini yaitu sistem pengendalian intern yang berdasarkan Committe of Sponsoring Organization (COSO), yang terdiri dari terdiri atas lima komponen, yaitu: lingkungan pengendalian, penilaian resiko, pengawasan, informasi dan komunikasi, serta pemantauan.

Berdasarkan pembahasan yang dikemukakan, maka penulis ingin melakukan penelitian dengan judul “ IMPLEMENTASI EFEKTIVITAS PENGENDALIAN INTERNAL PERSEDIAAN BAHAN BAKU PADA PT. PERTANI (Persero)

B. Rumusan Masalah

Apakah pengendalian internal persediaan sudah dijalankan secara efektif pada PT. Pertani (Persero). ?

C. Tujuan Penelitian

Tujuan penelitian diatas adalah Untuk mengetahui pengendalian internal persediaan sudah dijalankan secara efektif pada PT. Pertani (Persero).

D. Manfaat Penelitian a. Aspek Teoritis

Sejalan dengan tujuan penelitian diatas penulis dapat memberikan pemahaman tentang implementasi efektivitas pengendalian internal persediaan khususnya pada PT. Pertani (Persero).

b. Aspek Praktis

Bagi PT. Pertani (Persero) dapat dijadikan sebagai dasar penulisan berupa kontribusi literatur pada perusahaan, selain itu peneliti berharap penelitiannya mampu menjadi salah satu pertimbangan ilmu pada bidang pengendalian internal dan keuangan dan bisa menjadi referensi bagi peneliti lain.

7

BAB II

TINJAUAN PUSTAKA

A. Kajian Teori

1. Pengertian audit internal

Audit internal berasal dari ASOBAC (A Statement Of Basic Auditing

Concept) yang mendefinisikan auditing sebagai salah suatu proses sistematis

untuk menghimpun dan mengevaluasi bukti secara objektif mengenai asersi tentang berbagai tindakan dan kejadian ekonomi guna menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan standar yang telah ditentukan dan menyampaikan hasilnya kepada para pengguna yang berkepentingan. Audit atau pemeriksaan dalam arti luas adalah evaluasi terhadap suatu organisasi, sistem, proses, produk. Audit dilaksanakan oleh pihak yang kompeten, objektif dan tidak memihak yang disebut auditor. Tujuannya yaitu dapat melakukan verifikasi bahwa subjek dari audit telah berjalan sesuai dengan standar, regulasi dan praktek yang telah ditentukan.

Sunyoto (2014:7) menyatakan audit internal sebagai salah satu fungsi organisasi berfungsi untuk mengevaluasi serta menguji kegiatan organisasi atau perusahaan sebagai jasa yang diberikan kepada organisasi tersebut.audit internal merupakan pemeriksaan yang dilakukan oleh karyawan perusahaan yang bersangkutan yang disebut auditor internal yang biasanya tidak terlibat dalam kegiatan pencatatan akuntansi dan kegiatan operasi perusahaan.

Adapun Tujuan Audit internal diantaranya:

a. Memberi informasi operasi yang relevan dan tepat waktu sebagai pengambilan keputusan.

b. Membantu manajemen dalam mengevaluasi catatan, laporan pengendalian. c. Dapat memastikan ketaatan terhadap kebijaksanaan manajerial yang

ditetapkan, prosedur, serta persyaratan peraturan pemerintah.

d. Menilai ekonomisasi dan efisiensi penggunaan sumber daya termasuk mengurangi pemborosan.

e. Menilai efektivitas untuk mencapai tujuan serta sasaran perusahaan yang ditetapkan.

f. Menyediakan berbagai tempat pelatihan untuk personil dalam seluruh fase operasi perusahaan.

Ada beberapa fungsi internal audit menurut para ahli adalah: a. Fungsi Internal Audit menurut Mulyadi (2008):

1). Audit internal serta penilaian terhadap efektivitas struktur pengendalian intern dan mendorong penggunaan struktur pengendalian internal yang efektif dengan biaya minimum. 2) Menentukan seberapa jauh pelaksanaan kebijakan manajemen yang mampu dipatuhi. 3) Menentukan sampai sejauh mana kekayaan perusahaan dipertanggungjawabkan dan dilindungi dari beberapa kerugian. 4) Menentukan keandalan informasi yang dihasilkan oleh berbagai bagian dalam perusahaan. 5) Memberikan rekomendasi perbaikan kegiatan yang ada pada perusahaan.

b. Fungsi Internal Audit menurut Tugiman (2006 : 11), yaitu “Suatu fungsi penilaian bebas dalam suatu organisasi, guna mempelajari dan menilai kegiatan-kegiatan perusahaan untuk memberikan saran kepada manajemen, agar dapat tanggung jawab dapat dilaksanakan secara efektif.

Tanggungjawab audit internal dalam perusahaan haruslah ditetapkan dengan jelas dengan kebijakan manajemen. Wewenang yang berhubungan

dangan tanggungjawab tersebut harus memberikan akses penuh pada auditor internal itu untuk berhubungan dengan kekayaan dan karyawan perusahaan yang relevan dengan pokok masalah yang sedang direview. Auditor internal harus bebas untuk menilai kebijakan, rencana, prosedur, dan pencatatan.

2. Definisi persediaan

Persediaan (inventory) adalah harta yang sangat penting dalam operasi perusahaan. Baik dalam jumlah maupun perananya yang secara terus menerus dapat diperolah, dirubah, dan kemudian dijual kembali.

Pontoh (2013:312), menyatakan bahwa persediaan adalah salah satu asset yang penting bagi perusahaan, dimana dengan penggunaan asset yang optimal, dapat membantu sebuah perusahaan untuk mencapai tujuannya yaitu laba.

Standar Akuntansi Keuangan (SAK) melalui Pernyataan Standar Akuntansi Keuangan (PSAK) No.14 ) dapat mendefinisikan Persediaan sebagai berikut: Persediaan adalah asset:

a. Tersedia dan dapat dijual dalam kegiatan usaha b. Dalam proses produksi untuk penjualan

c. Dalam bentuk bahan atau perlengkapan (supplies) dapat digunakan dalam proses produksi atau pemberian jasa.

3. Metode pencatatan persediaan

a. Metode fisik merupakan suatu sistem periodik, memerlukan inventarisasi periode akuntansi. Metode ini mengharuskan kita menghitung jumlah fisik dan persediaan yang ada pada tanggal, penyusutan laporan keuangan. Perhitungan ini diperlukan untuk mengetahui berapa jumlah harga pokok.

Dalam metode mutasi persediaan barang tidak dicatat dalam kartu persediaan. Bila terjadinya pembelian akan dicatat kedalam perkiraan pembeliaan pada buku jurnal pembelian seberar harga belinya, dan bila terjadi penjualan maka dicatat pada buku jurnal penjualan sebesar harga buku jualnya. Jadi dalam sistem ini tidak dapat dipengaruhi jumlah persediaan pada setiap saat karena tidak pernah dicatat penambahan maupun pengurangan.

Untuk mengetahui saldo akhir persediaan, perlu dilakukan perhitungan fisik persediaan ke gudang. Hasil perhitungan fisik dikali dengan harga pokok per unitnya merupakan nilai persediaan aktif. Semua halnya dengan perusahaan dagang, perusahaan industri juga perlu melakukan perhitungan fisik atas persediaan untuk mengetahui saldo akhir persediaan.

1. Metode FIFO (First In First Out)

FIFO mengasumsikan unit persediaan yang pertama dibeli akan dijual atau digunakan terlebih dahulu sehingga unit yang tertinggal dalam persediaan akhir adalah yang dibeli atau diproduksi kemudian.

2. Metode Rata-rata (averange)

Ikatana Akuntansi Indonesia (IAI) merumuskan metode rata-rata sebagai berikut :adapun rumus biaya rata-rata tertimbang biaya setiap barang ditentukan berdasarkan biaya rata-rata tertimbang pada awal periode dan biaya barang serupa yang dibeli atau diproduksi selama satu periode.

Dalam menetapan harga pokok rata-rata biasanya menggunakan metode pertimbangan dengan jalan membagi jumlah nilai rupiah dari persediaan barang yang tersedia dan setelah ditambah dengan transaksi pembeliaan yang baru serta seluruh jumlah unitnya.

Metode rata-rata lebih praktis juga tidak mahal dibandingakan dengan metode sebelumnya. pada metode ini akan dapat meminimalkan pengaruh dari adanya harga bahan yang tinggi dan harga bahan yang rendah pada pembelian yang dilakukan perusahaan selama satu periode.

4. Jenis-Jenis persediaan 1. Persediaan barang dagang

Barang-barang yang dibeli dengan tujuan akan dijual kembali tanpa mengadakan perubahan bentuk terhadap barang tersebut.

2. Persediaan manufaktur

Dalam persediaan munufaktur, persediaan terdiri dari: a. Persediaan bahan baku

b. Persediaan bahan penolong c. Persediaan produk dalam proses d. Persediaan produk jadi

e. Persediaan bahan habis pakai pabrik f. Persediaan suku cadang

Dalam kegiatan menufaktur pengelolaan bahan baku merupakan unsur penting yang harus dikelola manejemen secara profesional. Besar kecilnya persediaan bahan baku berhubungan langsung dengan modal yang diinvestasikan kedalamnya, makin besar persediaan bahan baku maka semakin besar investasi dan semakin besar beban biaya modal, dan sebaliknya. Besar kecilnya nilai persediaan bahan baku dipengaruhi:

a. Estimasi dan perencanaan volume penjualan b. Estimasi dan perencanaan volume produksi

c. Estimasi dan perencanaan kebutuhan bahan baku yang digunakan dalam proses produksi

d. Biaya order pembeliaan e. Biaya penyimpanan f. Harga bahan baku 5. Pengertian Efektivitas

Efektivitas berasaldari kata efektif yang mengandung pengertian dicapainya keberhasilan dalam mencapai tujuan yang sudah pernah ditetapkan.Efektivitas sering berkaitan antara hasil yang diharapkan dengan hasil yang sesungguhnya dicapai. Adapun pengertian efektivitas dari beberapa sumber, diantaranya:

Efektivitas adalah hubungan antara output dan tujuan, semakin besar kontribusi (sumbangan) output terhadap pencapaian tujuan, maka semakin efektif organisasi, program, ataukegiatan” (Mahmudi, 2010:103)

Efektivitas adalah kondisi atau keadaan, dimana dalam memilih tujuan yang hendak dicapai dan sarana atau peralatan yang digunakan, disertaitujuan yang diinginkan dapat tercapai dengan hasil memuaskan. Pengertian efektivitas secara umum menunjukan seberapa jauh tercapainya suatu tujuan yang terlebih dahulu ditentukan (Rahardjo, 2011:170)

6. Pengertian pengendalian internal

Pengendalian intern yang baik dapat menjamin kegiatan usaha perusahaan, menciptakan lingkungan kerja yang sehat, dan saling mendukung pada setiap bagian dalam perusahaan.

Menurut Baridwan (2010) mengatakan bahwa sistem pengendalian intern meliputi struktur organisasi dan semua cara-cara serta alat-alat yang

dikoordinasikan dan digunakan di dalam perusahaan dengan tujuan untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, memajukan efisiensi di dalam operasi, dan membatu menjaga dipatuhinya kebijakan perusahaan manajemen yang telah ditetapkan terlebih dahulu.

Menurut Mulyadi (2016) sistem pengendalian intern yaitu meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasi untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Berdasarkan pengertian di atas dapat disimpulkan bahwa sistem pengendalian intern adalah suatu sistem yang dipengaruhi oleh struktur organisasi yang terdapat pembagian tanggungjawab dan bertujuan untuk menjaga kekayaan organisasi, memeriksa ketelitian dan keandalan data akuntansi serta mendorong dipatuhinya kebijakan manajemen perusahaan. 7. Tujuan Pengendalian Intern

Tujuan pengendalian intern menurut Arens, dkk(2015), yaitu: a) Reliabilitas pelaporan keuangan

b) Efisiensi dan efektifitas operasi c) Ketaatan pada hukum dan peraturan.

Dari tujuan tersebut, maka sistem pengendalian intern dapat dikelompokkan menjadi dua bagian, yaitu:

a. Pengendalian intern akuntansi

Pengendalian intern akuntansi menurut Siti Kurnia Rahayu dan Ely (2010) meliputi rencana organisasi serta prosedur dan catatan yang relevan dengan pengamanan aktiva, yang disusun untuk meyakinkan bahwa:

a) Transaksi dilaksanakan sesuai dengan persetujuan pimpinan.

b) Transaksi dicatat sehingga dapat dibuat ikhtiar keuangan sesuai dengan prinsip akuntansi yang berlaku serta menekankan pertanggungjawaban atas harta perusahaan.

c) Penguasaan aktiva diberikan hanya dengan persetujuan dan otorisasi pemimpin.

d) Jumlah aktiva dalam catatan dicocokkan dengan aktiva yang ada pada waktu yang tepat dan tindakan yang sewajarnya jika terjadi perbedaan.

8. Unsur-unsur pengendalian Committee of Sponsoring Organization COSO

Committee of Sponsoring Organization of the Treadway Commision

(COSO) pada tahun 1992 dan juga pada tahun 2013 memandang bahwa pengendalian internal merupakan rangkaian tindakan yang mencakup keseluruhan proses dalam organisasi. Pengendalian internal berada dalam proses manajemen dasar, yaitu perencanaan, pelaksanaan dan pemantau

Terdapat 5 komponen pengendalian internal menurut COSO 1992 maupun perkembangannya tahun2013, yaitu:

1. Lingkungan Pengendalian (Control Environment); Merupakan unsur dasar untuk semua komponen pengendalian internal atau menjadi pondasi dari komponen lainnya. Lingkungan pengendali meliputi Integritas atau etika, komitmen seluruh anggota organisasi, filosofi manajemen, struktur organisasi, kebijakan dan pengelolaan sumber daya manusia serta adanya Dewan Komisaris dan adanya Komite Audit.

2. Penilaian Risiko (Risk assisment); merupakan unsur proses yang dinamis dan berulang untuk mengidentifikasi dan menganalisa serta mitigasi risiko

terkait dengan pencapaian tujuan. Risiko yang dihadapi oleh organisasi atau perusahaan bisa berasal dari internal organisasi ataupun dari eksternal. Identifikasi atau penilaian risiko baik dari eksternal maupun internal harus menjadi perhatian manajemen karena berpotensi untuk mengakibatkan pengendalian internal tidak efektif.

3. Aktivitas Pengendalian (Control Activities); Mencakup tindakan-tindakan yang ditetapkan melalui kebijakan dan prosedur untuk membantu memastikan dilaksanakannya arahan manajemen dalam rangka meminimalkan risiko atas usaha pencapaian tujuan secara efektif.

4. Informasi dan Komonikasi (Information and Commonication); Manajemen harus mendapatkan, menghasilkan dan menggunakan informasi yang relevan dan berkualitas, baik dari sumber internal maupun eksternal untuk terselenggaranya fungsi pengendalian internal yang mendukung pencapaian tujuan organisasi atau perusahaan.

5. Aktivitas Pengawasan (Monitoring Activities); Unsur pemantauan mencakup evaluasi berkelanjutan, evaluasi terpisah, atau kombinasi dari keduanya untuk memastikan komponen-komponen Pengendalian internal ada dan berfungsi sebagaimana mestinya. Dengan adanya aktivatas pemantauan ini maka sistim pengendalian bisa saja terjadi perubahan sesuai dengan kondisi yang diperlukan.

B. Tinjauan Empiris

Tabel 2.1 Penelitian terdahulu

No Peneliti Judul Metode Hasil penetian

1 Dian Eka Pratiwi 2017 (Jurnal Ekonomi Akuntansi Vol.3.Issue.3). Penerapan Audit Manajemen Dalam Mengukur Efektivitas Dan Efesiensi Fungsi Persediaan Pada Brother Costemer Care Centre Suarabaya. Metode yang digunakan yaitu metode kualitatif dimana penelitian ini menjelaskan tentang penerapan audit manajemen dalam menilai efektifitas dan efesiensi fungsi persediaan.

Hasil audit ditemukan kelemahan pada 1 jenis part yang memiliki

kekurangn stock yaitu pada part number LK7633001 jenis Print head. 2 Zuni Barokah 2018 (Tesis Magister akuntansi) Evaluasi sistem pengendalian internal persediaan pada Hamzah Batik Menggunakan pendekatan kualitatif dengan metode pengumpulan data melalui observasi, wawancara, dan dokumentasi. Hasil penelitian menunjukkan bahwa yang menjadi kendala dalam perusahaan ada 5 komponen dan sempilan prinsip. Kendala tersebut terdiri atas lingkungan pengendalian, aktivitas pengendalian, informasi dan komunikasi, dan pemantauan permasalahn tersebut disebabkan oleh struktur organisasi yang belum jelas, wewenan dan tanggungjawab karyawan belum ditulis secara rinci, kurangnya tag alarm, terdapat rangkap

dibagian gudang penyimpanan, divisi TI tidak terlibat dalam pengendalian dan pengambilan keputusan,

komunikasi upstream dan komunikasi pihak luar belom optimal, pemantauan belum independen, dan belum ada perwakilan manajemen puncak di dalam organisasi. 3 Aprilia Makisurat 2014 (Jurnal EMBA Vol.2). Penerapan sistem pengendalian intern untuk persediaan barang dagangan pada CV. Multimedia Persada Manado. Metode deskriftif dengan melakukan wawancara langsung pada karyawan perusahaan. Hasil penelitian CV Persada Manado atas pengendalian internal sudah baik, karena telah menerapkan unsur-unsur pengendalian internal. 4 Arik Wijayani 2017 (Jurnal Akuntansi Vol.1 No 1). penerapan metode pencatatan serta penilaian atas persediaan barang dagang menurut PSAK No 14 revisi tahun 2012 pada PT Bumi Pembangunan Pertiwi. Metode kualitatif dan metode deskriftif. Metode pencatatan menggunakan metode perpectual dan metode penilaiannya menggunakan metode average. Metode pencatatan persediaan barang ang diterapkan oleh PT Bumi

Pembangunan Pertiwi tidak sesuai dengan PSAK No 14 Revisi Tahun 2012.

Sedangkan metode penilaian persediaan sudah sesuai dengan PSAK No 14 Revisi Tahun 2012. 5

Edy Sujana

2017 (Jurnal Akuntansi Vol.8 No 2) Evaluasi pengendalian internal berdasarkan COSO untuk siklus persediaan bahan bakar minyak pada PT Metode penelitian yang digunakan adalah deskriptif kualitatif. Data penelitian diperoleh Hasil penelitian menunjukan pengendalian intern untuk siklus persediaan Bahan Bakar Minyak (BBM) pada PT. Mertha Sanjiwani SPBU.Mertha sanjiwani SPBU.54.821.13 melalui wawancara, observasi, dokumentasi, dan studi kepustakaan. 54.821.13 sudah menerapkan unsur-unsur dari komponen pengendalian intern berdasarkan COSO (Committe of Sponsoring Organization) secara efektif, namun pengendalian internal pada PT. Mertha Sanjiwani SPBU. 54.821.13 belum sepenuhnya sesuai dengan lima komponen pengendalian internal berdasarkan COSO (Committe Of Sponsoring Organization), yaitu karena pelimpahan wewenang dan tanggung jawab masih belum efektif dilakukan oleh karyawan di PT. Mertha Sanjiwani SPBU. 54.821.13, serta sistem informasi yang belum terkomputerisasi dengan baik. 6 Sitti Amanah Tontoli 2017 ( Jurnal Riset Akuntansi Going Corcern 12(2) 231-240). Penerapan efektivitas pengendalian intern persediaan barang dagangan pada PT. Kimia Farma Apotek 74 Manado. Metode yang digunakan adalah metode deskriftif kualitatif. Hasil penelitian menunjukkan bahwa audit internal persediaan Kimia Farma Apotek telah efektif dalam

menerapkan

manajemen farmasi, yang dapat dilakukan terlihat dalam

pelaksanaan elemen-elemen kontrol internal yang memadai, kontrol yang baik dari investaris. Namun, masih ada kelemahan

dalam bentuk tugas duplikat pada fungsi penerimaan dan penyimpanan persediaan barang dagangan dan uang tunai, serta internal fungsi auditor yang ditangkap oleh akuntansi dan keuangan. 7 Kenny Regina Karongkong 2018 ( Jurnal Riset Akuntansi Going Corcern 13(2) 46-56). Penerapan akuntansi persediaan barang dagang pada UD. Muda-Mudi ToloToli. metode deskriptif. Hasil penetian menyatakan bahwa UD. Muda-Mudi ToliToli telah menerapkan akuntabilitas berdasarkan persediaan investaris mereka tetapi masih perlu perbaikan tentang penyediaan beban kerja divisi untuk masuk serta dapat menyimpan barang dan pendapatan. 8 Nova Sumual 2014 ( Jurnal EMBA Vol.2 No.3 Hal 022-029).

Evaluasi pengendalian intern untuk siklus persediaan barang dagangan pada SPBU Kolongan. Metode kualitatif dan metode deskriftif. Hasil penelitian menunjukan pengendalian intern untuk siklus persediaan barang dagangan pada SPBU Kolongan sudah menerapkan unsur-unsur pengendalian intern berdasarkan COSO secara efektif. 9 Cynthia Amanda 2015 (Jurnal EMBA Vol.3.No3 Hal. 766-776). Analisis efektivitas sistem pengendalian internal persediaan barang dagang pada Grand Hardware Manado Metode deskriptif kualitatif Hasil penelitian menunjukkan pengendalian internal atas persediaan pada Grand Hardware sudah efektif, dimana adanya pemisahan diantara fungsi-fungsi terkait dengan

penerimaan dan pengeluaran barang.

10 Srijantri Seredei 2015

( Jurnal EMBA Vol.3 No.2 Hal 385-394). Analisis penerapan pengendalian intern persediaan barang dagangan pada PT. Suramando (distributor farmasi dan general supplier) di Manado. Metode yang digunakan adalah metode kualitatif melalui analisis deskriptif. Hasil penelitian disimpulkan bahwa berdasarkan unsur– unsur pengendalian intern mulai dari lingkungan pengendalian, penilaian resiko, aktivitas pengendalian, informasi dan komunikasi, serta pengawasan persediaan barang dagangan pada PT. Suramando sudah efektif.

C. Kerangka pikir

PT Pertani (persero), merupakan salah satu cabang perusahaan yang berada dimakassar. PT Pertani (persero) memproduksi pembernihan (beras pupuk,inpestisida). Untuk menilai efektivitas perusahaan diperlukan pengendalian internal dijelaskan pada gambar tersebut.

Gambar 2.1 Kerangka Pikir

Sumber : dikembangkan oleh peneliti

Pengendalian Internal persediaan

Teori sistem pengendalian internal berdasarkan

Commitee of Sponsoring Organizations (COSO)

Penerapan audit internal persediaan di PT Pertani (persero)

Efektivitas penerapan pengendalian internal

22

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan analisis desktiptif menggunakan pendekatan kualitatif. Menurut pawito (2008:48-85) pada Penelitian deskriptif kualitatif bertujuan untuk mendeksripsikan fenomena kualitatif dengan harapan membuka potensi interpretasi subyektif. Penelitian ini menggunakan deskriptif yang berfungsi memberikan gambaran mengenai implementasi efektivitas pengendalian internal persediaan yang dimiliki oleh PT. Pertani (Persero).

B. Fokus Penelitian

Fokus penelitian ini untuk mengimplementasi efektivitas pengendalian internal persediaan bahan baku terhadap PT. Pertani (persero). Dimana penelitian ini ingin menganalisis apakah pengelolaan persediaan tersebut sudah dijalankan secara efektif.

C. Lokasi Penelitian

Penelitian tersebut dilakukan pada PT. Pertani (Persero). JL. Jend. Sudirman No. 29, Mangkura, Kec. Ujung Pandang, Kota Makassar, Sulawesi Selatan 90113. untuk mengetaui apakah implementasi efektivitas pengendalian internal persediaan pada PT. Pertani (Persero) sudah dijalankan secara efektif penelitian ini dilakakukan selama 1 bulan.

D. Jenis dan Sumber Data 1. Jenis Data

Data yang digunakan dalam penelitian ini adalah data kualitatif dimana data kualitatif merupakan data yang tidak dapat diukur pada skala numerik atau data yang disajikan secara deskriptif.

2. Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer adalah data yang diperoleh langsung dari instansi yang diteliti melalui pengamatan. Data yang dikumpulkan bersifat kualitatif berupa data mengenai hal-hal yang berhubungan dengan persediaan bahan baku yang diterapkan pada PT. Pertani (persero). Data primer dapat berupa kata-kata, tindakan, ekspresi serta pemahaman dari subjek yang diteliti sebagai dasar utama untuk melakukan interpretasi data. Sedangkan untuk data sekunder merupakan data yang diperoleh secara tidak langsung melalui media tertulis yang relevan sehingga memungkinkan untuk mendukung keberhasilan penelitian ini. Adapun data sekunder dalam penelitian ini diperoleh dari berbagai sumber tertulis yang memungkinkan dapat dimanfaatkan dalam penelitian ini akan digunakan semaksimal mungkin demi mendorong keberhasilan penelitian ini. Data-data sekunder yang digunakan dalam penelitian ini berupa literatur, laporan keuangan, artikel, jurnal ilmiah, berita di media terkait aktivitas perusahaan dan situs internet yang berkenaan dengan penelitian yang dilakukan, serta data-data lainnya yang relevan.

E. Teknik Pengumpulan Data 1. Observasi

Penulis melaksanakan pemantauan langsung ke PT. Pertani (persero) untuk memperoleh data dan informasi.

2. Wawancara

Peneliti melakukan wawancara secara langsung dengan bagian operasional PT Pertani (persero) terdiri dari satu orang.

3. Dokumentasi

Informasi dapat diperoleh melalui media data dan dokumen.

F. Instrumen Penelitian

Untuk mendukung penelitian ini, maka peneliti menggunakan instrumen penelitian sebagai berikut : alat tulis, handpone, buku, lembar menuskripsi, jurnal serta referensi lainnya.

G. Teknik Analisa Data

Peneliti menggunakan konsep pengendalian internal Committee of

Sponsoring Oraganization (COSO) sebagai metode untuk menganalisis data

yang diperoleh, kemudian membandingkan antara preaktik pengendalian internal diperusahaan dan komponen pengendalian internal. Hal tersebut bertujuan untuk melihat apakah aktivitas pengendalian internal yang diterapkan perusahaan sudah efektif dan memadai sesuai dengan teori pengendalian internal menurut

Committee of Sponsoring Oraganization (COSO).

Melakukan pengamatan dan membagikan kuesioner kepada bagian audit audit internal persediaan. Pertanyaan kuesioner bersifat tertutup dengan pilihan jawabannya “ya” “tidak” yang nantinya akan di hitung berdasarkan persentase dan alat ukur menurut Arikunto (2016) untuk mengetahui tingkat efektivitas. koesioner yang digunakan berdasarkan penelitian yang dilakukan oleh Yeni maryani Gala (2018).

Melakukan Pengamatan dan wawancara selama satu bulan kepada bagian operasional atas nama Rano Sujatma bagian keuangan PT Pertani (Persero) dan melakukan perbandingan Penerapan di PT Pertani (Persero) dengan teori pengendalian Internal Committee of Sponsoring Oraganization (COSO) yang terdiri dari 5 komponen diantaranya:

Lingkungan Pengendalian (Control Environment); Merupakan unsur dasar untuk semua komponen pengendalian internal atau menjadi pondasi dari komponen lainnya. Lingkungan pengendali meliputi Integritas atau etika, komitmen seluruh anggota organisasi, filosofi manajemen, struktur organisasi, kebijakan dan pengelolaan sumber daya manusia serta adanya Dewan Komisaris dan adanya Komite Audit.

Penilaian Risiko (Risk assisment); merupakan unsur proses yang dinamis dan berulang untuk mengidentifikasi dan menganalisa serta mitigasi risiko terkait dengan pencapaian tujuan. Risiko yang dihadapi oleh organisasi atau perusahaan bisa berasal dari internal organisasi ataupun dari eksternal. Identifikasi atau penilaian risiko baik dari eksternal maupun internal harus menjadi perhatian manajemen karena berpotensi untuk mengakibatkan pengendalian internal tidak efektif.

Aktivitas Pengendalian (Control Activities); Mencakup tindakan-tindakan yang ditetapkan melalui kebijakan dan prosedur untuk membantu memastikan dilaksanakannya arahan manajemen dalam rangka meminimalkan risiko atas usaha pencapaian tujuan secara efektif.

Informasi dan Komonikasi (Information and Commonication); Manajemen harus mendapatkan, menghasilkan dan menggunakan informasi yang relevan dan berkualitas, baik dari sumber internal maupun eksternal untuk terselenggaranya fungsi pengendalian internal yang mendukung pencapaian tujuan organisasi atau perusahaan.

Aktivitas Pengawasan (Monitoring Activities); Unsur pemantauan mencakup evaluasi berkelanjutan, evaluasi terpisah, atau kombinasi dari keduanya untuk memastikan komponen-komponen Pengendalian internal ada dan berfungsi sebagaimana mestinya. Dengan adanya aktivitas pemantauan ini maka sistem pengendalian bisa saja terjadi perubahan sesuai dengan kondisi yang diperlukan.

Merekapitulasi hasil jawaban kuesioner. Peneliti menggunakan teknik analisis data yang diadopsi dari rumus perhitungan arikunto (2016) untuk mengetahui persentase setiap komponen pengendalian internal adapun rumus perhitungan untuk mengukur persentase tersebut sebagai berikut:

x 100%

Keterangan:

P = Tingkah persentasi F = Frekuensi jawabat “ya” N = Jumlah pertanyaan

Jawaban “ya” akan memperoleh nilai 1 dan jawaban “tidak” akan memperoleh nilai 0. Pengukuran hasil digunakan untuk menentukan keterangan apakah pengendalian internal telah diterapkan secara baik atau belum.

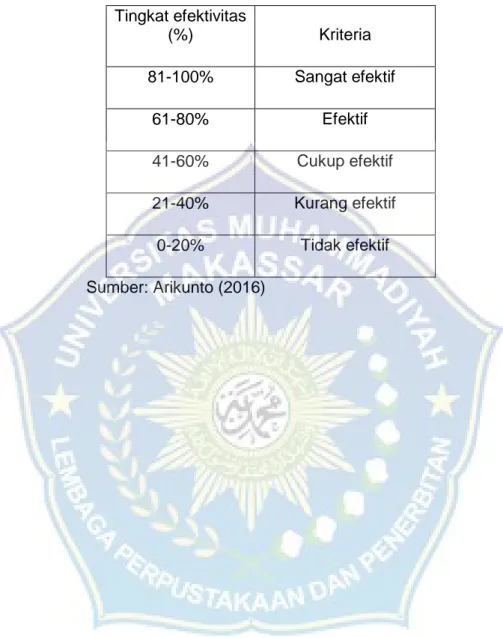

Berdasarkan uraian tersebut agar hasil penelitian akhir berupa pernyataan kualitatif, besarnya persentase dijadikan dasar bagi penentukan predikat (Arikunto, 2016). Besarnya presentase dapat dilihat pada tabel skor yaitu tabel 3.1 sebagai berikut:

Tabel 3.1 Tabel Skor Skor Keterangan 81-100% Baik Sekali 61-80% Baik 41-60% Cukup 21-40% Kurang Baik 0-20% Tidak Baik Sumber: Arikunto (2016)

Peneliti mengadopsi model yang dikemukakan oleh Arikunto (2016) sebagai indikator penilaian untuk menarik simpulan dari hasil penilaian kuesioner. Model indikator penilaian yang diadopsi peneliti dapat dilihat pada tabel kriteria efektivitas pada 3.2 sebagai berikut:

Tabel 3.2 Kriteria efektivitas Tingkat efektivitas (%) Kriteria 81-100% Sangat efektif 61-80% Efektif 41-60% Cukup efektif 21-40% Kurang efektif 0-20% Tidak efektif Sumber: Arikunto (2016)

29

BAB IVHASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian a. Profil singkat PT. Pertani (Persero)

PT Pertani (Persero) merupakan kelanjutan dari Badan Perseroan Produksi Bahan Makanan dan Pembukuan Tanah (BMPT) yang didirikan sejak tahun 1959 berdasarkan Undang-Undang Darurat No. 1 tahun 1959 tanggal 14 Januari 1959. Dalam rangka Pelaksanaan Peraturan Pemerintah pengganti Undang-Undang No.19 tahun 1960 , BMPT berubah nama menjadi Badan Pimpinan Umum Perseroan Pertanian Negara disingkat menjadi BPU Pertani.

Selanjutnya BPU Pertani berdasarkan peraturan pemerintah No. 12 tahun 1963 tanggal 1 Januari 1963 berubah menjadi Perusahaan Pertanian Negara disingkat “PN Pertani”. Dalam perkembangannya Perusahaan Pertanian Negara berubah menjadi Perseroan berdasarkan Peraturan Pemerintah No. 21 tahun 1973 dan akta Notaris Kartini Mulyadi, SH No. 46 tanggal 11 Januari 1974, Akta perseroan No. 136 tanggal 24 April 1974 dan Akta perubahan yang dibuat Notaris Imas Fatimah, SH No. 45 tanggal 6 Februari 1984 menjadi PT Pertani (Persero). Sesuai dengan akta Perubahan Anggaran Dasar Perseroan No. 12 tanggal 28 Desember 2007 dari Notaris Mintarsih Natamihardja, SH di Jakarta dan telah mendapatkan pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusannya No. AHU-1210.AH01.02 tahun 2008 tanggal 11 Maret 2008 mengenai Pernyataan Keputusan Menteri Negara Badan Usaha Milik Negara Selaku Rapat Umum Pemegang Saham PT Pertani (Persero) No. KEP-50/MBU/2007, tanggal 17 April 2007 bahwa:

1. Menyetujui peningkatan Modal Dasar Perseroan yang semula Rp205.000.000.000 menjadi sebesar Rp 2.000.000.000.000.

2. Menyetujui pengeluaran atau penempatan saham dalam simpanan (portepel) sebanyak 470.000 lembar saham, setiap saham bernilai nominal Rp 1.000.000 sehingga seluruhnya Rp 470.000.000.000 yang seluruhnya diambil bagian oleh Negara Republik Indonesia.

3. Untuk memenuhi pengeluaran atau penempatan saham yang diambil bagian tersebut pada butir 2 (dua), disetujui penambahan Modal Negara Republik Indonesia ke dalam saham Perseroan sebesar Rp470.000.000.000 berdasarkan PP Nomor 86 Tahun 2015.

4. Dengan adanya penambahan Modal disetor tersebut, maka modal ditempatkan atau disetorkan PT Pertani (Persero) semula Rp 51.315.000.000 menjadi Rp 521.315.000.000.

5. Pasal 4 ayat 1, 2 dan 3 dari anggaran dasar Perseroan disesuaikan dengan perubahan modal dasar dan modal disetor sebagaimana dimaksud pada angka 2, 3 dan 4 diatas.

2. Visi dan Misi PT. Pertani a. Visi PT. Pertani

Menjadi perusahaan perbenihan dan perberasan nasional yang unggul dan berkelanjutan

b. Misi PT. Pertani

1. Memproduksi dan memasarkan produk perbenihan, pemberasan dan sarana pertanian yang unggul dan ramah lingkungan.

2. Menerapkan strategi pengembangan produk, peningkatan produktivitas dan pelayanan, serta memberikan nilai tambah bagi pemegang saham dan stakeholder lainnya.

3. Mengembangkan budaya perusahaan dan sumber daya manusia yang

andal dan berintegritas didukung oleh prinsip-prinsip tata kelola perusahaan yang baik atau (good corporate governance).

KOMISARIS DIREKTUR UTAMA DIREKTUR OPERASIONAL DIREKTUR KEUANGAN & SDM DEVISI PEMASARAN DEVISI PERBENIHAN DAN

SAPROTAN ALINNYA DEVISI PERBERASAN DAN

PERGUDANGAN

DEVISI PERENCANAAN

DAN MANAJEMEN RESIKO

DEVISI SDM DAN UMUM

SEKRETARIS PERUSAHAAN

DEVISI EKUANGAN DAN AKUNTANSI

KOMITE PEMANTAU RISIKO

DEVISI HUKUM DAN ASET

DEVISI AUDIT INTERNAL

WIL. JAWA

TENGAH DAN

DIY

WILAYAH SUMBANGSEL WILAYAH SUMBAGUT WILAYAH JAWA BARAT WIL. JAWA TIMUR WILAYAH SULAWESI WILAYAH KALIMANTAN

3. Job Description

SUPERVISI

Supervision

Piagam Komite Audit memberi mandat kepada Komite Audit untuk melaksanakan tugas berikut:

1. Membantu Dewan Komisaris dalam memastikan efektivitas sistem pengendalian intern dan efektivitas pelaksanaan tugas eksternal auditor dan internal auditor.

2. Mereview Program Kerja SPI dan Menilai pelaksanaan kegiatan serta hasil audit yang dilaksanakan oleh Satuan Pengawasan Intern.

3. Melakukan review TOR dan memastikan kualitas pelaksanaan audit oleh auditor eksternal. DEWAN KOMISARIS Board Of Commisioner DIREKSI Board Of Directors KOMITE AUDIT Audit Committee

SATUAN PENGAWAS INTERNAL

Internal Control Unit4. Memberikan rekomendasi mengenai penyempurnaan sistem manajemen pengendalian serta pelaksanaannya.

5. Memastikan telah terdapat prosedur review yang memuaskan terhadap segala informasi yang dikeluarkan perusahaan.

6. Memastikan manajemen telah menerapkan GCG dengan baik.

7. Melakukan identifikasi hal-hal yang memerlukan perhatian Dewan Komisaris serta tugas-tugas Dewan Komisaris lainnya.

Selain itu, Piagam Komite Audit juga menetapkan beberapa kewenangan dari Komite Audit, yakni:

a. Komite Audit berwenang mendapatkan informasi secara penuh dan bebas tentang karyawan, dana, aset serta sumber daya perusahaan lainnya yang berkaitan pelaksanaan tugasnya.

b. Dalam melaksanakan wewenangnya, Komite Audit wajib bekerja sama dengan Satuan Pengawas Intern.

c. Komite Audit berwenang melakukan investigasi dengan izin Dewan Komisaris. d. Komite Audit berwenang mendapatkan Laporan Hasil Pemeriksaan SPI. e. Apabila diperlukan, dengan persetujuan tertulis Dewan Komisaris, Komite

Audit dapat meminta bantuan tenaga ahli dan atau konsultan untuk membantu Komite Audit.

Piagam Komite Audit menetapkan bahwa Komite Audit sekurang-kurangnya mengadakan rapat sama dengan ketentuan minimal rapat Dewan Komisaris yang ditetapkan dalam Anggaran Dasar. Minimum 4 kali dalam setahun, Komite Audit dapat mengundang pihak Manajemen yang terkait dengan materi rapat, untuk hadir dalam rapat Komite Audit untuk pembahasan Laporan Keuangan. Komite Audit mengadakan rapat koordinasi dengan Satuan

Pengawas Intern sekurang-kurangnya sekali dalam 3 bulan. Setiap rapat Komite Audit dituangkan dalam risalah rapat yang ditandatangani oleh seluruh anggota Komite Audit yang hadir.

Di tahun 2018, kegiatan Komite Audit meliputi adalah sebagai berikut:

1. Rapat internal. Diskusi secara internal dengan bahasan hasil kajian laporan keuangan dan informasi keuangan lain yang diterbitkan oleh Manajemen. 2. Rapat dengan Dewan Komisaris. Diskusi dengan Dewan Komisaris terkait

pembahasan program pendidikan dan pelatihan untuk Komite Audit.

3. Rapat dengan Kantor Akuntan Publik (KAP) selaku auditor ekstern. Diskusi dengan pihak auditor independen dari KAP yang melaksanakan audit umum atas laporan keuangan, yang meliputi pembahasan perencanaan, monitoring dan hasil audit.

4. Rapat dengan Intern (DAT). Diskusi dengan pihak auditor intern Perusahaan yang meliputi pembahasan laporan hasil pemeriksaan yang diterbitkan.

4. Flowchart Perusahaan PT Pertani (persero)

Bagian Gudang Bagian Kartu Persediaan Bagian Jurnal

Diterima dari bagian Produksi Mulai Diterima dari bagian produksi Kartu Gudang Laporan Produk Selesai Laporan produk selesai Menjumlahka total beban pokok produk Kartu beban pokok Produk LPS KHPP Bukti Memorial Kartu Persediaan

1

N

1 LPS KHPP Bukti MemorialN

Mencatat beban pokok produk jadi Jurnal Umum SelesaiB. Hasil Penelitian

1. Analisis audit internal persediaan bahan baku pada PT Pertani (persero) a. Rekapan hasil jawaban kuesioner operasional persediaan bahan baku pada

PT Pertani (persero) berdasarkan Lingkungan Pengendalian.

Perhitungan persentase jawaban kuesioner menggunakan rumus Arikunto (2016) dengan pemberian skor dan pemberian kriteria untuk menilai efektivitas audit internal persediaan bahan baku di PT Pertani (persero). Berikut hasil perhitungan jawaban kuesioner untuk subkomponen kode etik perusahaan PT Pertani (persero).

Tabel 4.1

Hasil rekapitulasi jawaban kuesioner audit internal persediaan bahan baku PT Pertani (Persero) berdasarkan komponen lingkungan pengendalian

internal Committee of Sponsoring Oraganization (COSO).

No Komponen Jumlah jawaban (Ya) Jumlah pertanyaan Persentase (%) Kriteria

1. Integritas dan kode etik

perusahaan 5 5 100% Sangat efektif 2 Struktur organisasi ( pemisahan tugas) dalam gudang 3 3 100% Sangat efektif 3 Perhitungan fisik

persediaan bahan baku 3 3

100% Sangat

efektif 4 Adanya dewan direksi

dan komite audit 2 2

100% Sangat efektif 5 Prosedur pembelian, penerimaan, pengeloaan, perpindahan persediaan 4 4 100% Sangat efektif 6 Otoritas dan pembagian tanggung jawab 3 3 100% Sangat efektif 7 Memanfaatan sumber daya manusia sesuai dengan prosedur

2 2 100 %

Sangat efektif Sumber: penelti, data diolah 2020

Berdasarkan tabel 4.1 hasil rekapitulasi jawaban kuesioner audit internal persediaan bahan baku terkait dengan kode etik perusahaan PT Pertani (persero). Tingkat efektivitas pengendalian internal untuk kode etik yang dilakukan PT Pertani ( persero) sangat efektif. Dibuktikan dengan kelima komponen pengendalian internal berdasarkan Committee of Sponsoring

Oraganization (COSO) telah terpenuhi di PT Pertani (persero).

b. Komponen Penilaian Risiko

Proses penilaian resiko adalah suatu proses yang bertujuan untuk menentukan bagaimana risiko yang dikelola jika proses sudah tepat dengan kondisinya termasuk sifat, ukuran, dan kompleksitas entitas maka hal itu membantu proses audit dalam mengidentifikasi risiko kesalahan penyajian material.

Tabel 4.2

Hasil rekapitulasi jawaban kuesioner proses penilaian resiko

No Sub Komponen Jumlah jawaban “Ya” Jumlah pertanyaan Persentase (%) Kriteria 1 Membuat tujuan perusahaan 4 4 100% Sangat efektif 2 Petakan tujuan tingkat proses 3 3 100% Sangat efektif 3 Lakukan identifikasi dan analisis risiko 3 3 100% Sangat efektif 4 Mengelola perubahan 1 3 30% Sangat efektif Sumber: Peneliti, data diolah 2020.

Berdasarkan tabel 4.2 tingkat efektivitas penilaian risiko pada PT Pertani (persero) sangat efektif. Hal-hal yang berkaitan dengan risiko yang mungkin

dihadapi akan dievaluasi dan ditindak lanjuti untuk menimalisir risiko dapat terjadi. Jumlah jawaban “Ya” berjumlah 1 dari 3 pertanyaan terdapat satu hal yang menyebabkan efektivitas proses penilaian risiko pada PT Pertani (persero) tidak mencapai persentase 100 persen dikeranakan PT Pertani (persero) walaupun terdapat suatu perubahan target penjualan ataupun pengelolaan maka PT Pertani memprioritaskan perencanaan semula. untuk penilaian risiko proses pembelian persediaan tidak terlalu dilakukan dikarenakan PT Pertani (persero) dalam mengelola persediaan melakukan penanaman sendiri dan pengolahan sendiri. Sehingga kurang dalam melakukan proses pembelian, pada hal penilaian risiko pembelian tetaplah harus pertimbangkan.

c. Komponen Aktivitas pengendalian

Auditor harus memahami aktivitas pengendalian yang relevan dengan audit agar dapat menilai risiko kesalahan penyajian material pada tingkat asersi dan merancang prosedur audit yang lebih responsif terhadap risiko yang dinilai. Aktivitas pengendalian yang relevan dalam suatu audit dikategorikan sebagai kebijakan dan prosedur.

Tabel 4.3

Hasil rekapitulasi jawaban kuesioner komponen aktivitas pengendalian

No Sub Komponen Jumlah jawaban “Ya” Jumlah pertanyaan Persentase (%) Kriteria 1 Mengikuti kebijakan dan prosedur 7 7 100% Sangat efektif 2 Meningkatkan keamanan (aplikasi dan jaringan 3 3 100% Sangat efektif 3 Melakukan manajemen perubahan aplikasi 4 5 80% Sangat efektif

4 Merencanakan kelangsungan/ backup bisnis 3 5 60% Cukup efektif 5 Melakukan outsourcing 9 9 100% Sangat efektif Sumber: Peneliti, data diolah 2020

Berdasarkan tabel 4.3 aktivitas pengendalian persediaan bahan baku di PT Pertani (persero) sangat efektif dengan terpenuhinya komponen aktivitas pengendalian yang telah dijalankan oleh PT Pertani (persero). PT Pertani (persero) memilih dan mengembangkan aktivitas pengendalian yang berkontribusi dalam pencegahan risiko untuk memcapai tujuan. Jumlah jawaban “Ya” berjumlah 4 dari pertanyaan 5 melakukan manajemen perubahan aplikasi terdapat beberapa hal yang menyebabkan melakukan manajemen perubahan aplikasi persentase 100 persen tidak memdapatkan persentase 100 persen diantaranya PT Pertani (persero) tidak melakukan prosedur pemisahan atas persediaan rusak karena setiap persediaan yang kualitasnya kurang bagus akan tetap dijual dengan harga yang lebih murah. Perusahaan menggunakan asuransi persediaan untuk melindungi persediaan kemudian PT Pertani jugak tidak melakukan economic order quantity (EOQ) dalam melakukan penentuan frekuensi dalam melakukan penentuan frekuensi atau kuantitas persediaan. PT Pertani (persero) melakukan sistem tersendiri.

d. Komponen informasi dan Komunikasi

Suatu sistem informasi dalam suatu perusahaan sebaiknya terdiri dari inprastruktur (komponen fisik) dan perangkat lunak, orang, prosedur dan data yang bertujuan mencegah semua sumber daya terkelola dengan baik.

Tabel 4.4

Hasil rekapitulasi jawaban kuesioner komponen informasi dan komunikasi No Sub Komponen Jumlah jawaban “Ya” Jumlah pertanyaan Persentase (%) Kriteria 1 Informasi dan komunikasi seperti kehadiran dan proses perhitungan fisik 5 5 100% Sangat efektif 2 Mengukur efektivitas komunikasi 3 3 100% Sangat efektif Sumber: Peneliti, data diolah 2020

Berdasarkan tabel 4.4 tingkat efektivitas komponen informasi dan komunikasi di PT Pertani (persero) sudah sangat efektif. data yang relevan akan diproses dengan baik untuk ditransformasikan menjadi informasi yang relevan. e. Komponen Pemantauan

Pemantauan adalah suatu proses untuk menilai efektivitas pelaksanaan pengendalian secara berkala dan tepat waktu serta melakukan perbaikan jika diperlukan.

Tabel 4.5

Hasil rekapitulasi jawaban kuesioner komponen pemantauan

No Sub Komponen Jumlah jawaban “Ya” Jumlah pertanyaan Persentase (%) Kriteria 1 Pemantauan berkelanjutan 1 1 100% sangat efektif 2 Melakukan evaluasi terpisah 1 1 100% sangat efektif 3 Laporkan kekurangan 3 3 100% sangat efektif Sumber: Peneliti, data diolah 2020

Berdasarkan tabel 4.5 tingkat efektivitas komponen pemantauan PT Pertani (persero) terlaksana cukup efektif. PT Pertani persero melakukan pemantauan kepada setiap bagian diperusahaan kemudian akan dilakukan evaluasi dan komunikasi kekurangan pengendalian internal pada waktu yang tepat kepada pihak yang bertanggungjawab untuk mengambil tindakan perbaikan.

2. Evaluasi audit internal persediaan bahan baku PT Pertani (persero) menurut hasil jawaban wawancara dan observasi.

Efektivitas audit internal persediaan bahan baku dilakukan dengan melakukan pengujian ketaatan dalam pelaksanaan aktivitas penilaian dan pemeriksaan terhadap persediaan bahan baku dilaksanakannya pengujian ini maka akan meningkatkan ketaatan sehingga dapat meningkatkan efesiensi persediaan bahan baku.

Evaluasi efektivitas pengendalian internal pada persediaan bahan baku dilakukan dengan membandingkan antara penerapan pengendalian internal persediaan bahan baku dengan komponen lingkungan pengendalian. Pada penelitian ini peneliti membandingkan antara implementasi pengendalian internal pada persediaan bahan baku dengan teori pengendalian internal menurut

Committee of Sponsoring Oraganization (COSO).

a. Evaluasi audit internal persediaan bahan baku PT Pertani (persero) berdasarkan komponen lingkungan pengendalian.

Evaluasi efektivitas internal pada persediaan bahan baku PT Pertani (persero) dengan membandingkan antara penerapan pengendalian internal persediaan bahan baku dan komponen lingkungan pengendalian berdasarkan

Lingkungan pengendalian adalah seperangkat proses dan struktur untuk melaksanakan pengendalian internal yang terfokus pada pengendalian persediaan. Lingkungan PT pertani (persero) mencakup sikap para karyawan terhadap pentingnya menimalisir kecurangan yang ada pada karyawan. pada penelitian ini peneliti membandingkan antara implementasi audit internal pada persediaan dengan teori pengendalian internal menurut Committee of

Sponsoring Oraganization (COSO) yang meliputi komponen lingkungan

pengendalian pada tabel 4.6 sebagai berikut. Tabel 4.6

Perbandingan teori dan implementasi audit internal persediaan bahan baku PT Pertani persero berdasarkan komponen lingkungan pengendalian internal Committee of Sponsoring Oraganization (COSO).

Elemen komponen lingkungan pengendalian Kriteria Praktik yang dilaksanakan PT Pertani (persero) Sesuai atau tidak sesuai Keterangan Integral dan nilai etika Staf menunjukkan integritas dan nilai-nilai etika melalui arahan tindakan dan prilaku dalam gudang PT Pertani (persero) Setiap pegawai menunjukkan integritas dan nilai etika dibuktikan dengan kedisiplinan Sesuai _ Perusahaan menetapkan standar prilaku pada semua karyawan dalam gudang PT Pertani (persero) PT Pertani (persero) memiliki SOP yang mengatur semua tindakan karyawan Sesuai _ Perusahaan mengevaluas i penerapan PT Pertani (persero)

nilai-nilai etika karyawan dalam gudang terhadap prestasi karyawan Perusahaan melaksanaka n perbaikan atas penyimpanga n yang terjadi secara konsisten dan tepat waktu di gudang PT Pertani (persero) PT Pertani (persero) terus memperbaiki kekurangan pada perusahaan Sesuai _

Sumber: Peneliti, data diolah 2020

Berdasarkan tabel di atas dijelaskan bahwa pimpinan dan staf PT Pertani (persero) menunjukan integritas dan nilai etika seperti pernyataan bagian operasional atas nama bapak Rano Sujatma sebagai berikut :

“Pimpinan dan staf menunjukan integritas dan nilai etika melalui tindakan

yaitu datang tepat waktu, punya sopan santun, jujur dan punya tanggung jawab terhadap tugas dengan demikian praktik yang ada pada PT Pertani persero telah menerapkan integritas dan nilai-nilai etika”

b. Evaluasi audit internal persediaan bahan baku PT Pertani (persero) berdasarkan komponen penilaian risiko

Evaluasi efektivitas audit internal persediaan PT Pertani (persero) dilakukan dengan membandingkan penerapan pengendalian internal persediaan dan komponen penilaian risiko berdasarkan Committee of Sponsoring

Oraganization (COSO). Risiko adalah suatu yang berpotensi menimbulkan

kerugian untuk meminimalkan risiko PT Pertani (persero) melakukan penilaian risiko berupa analisis, evaluasi, mengelola dan penindakan terhadap risiko.

Untuk mengetahui penilain risiko yang dilakukan, peneliti membandingkan antara inplementasi audit internal persediaan dengan teori pengendalian internal