5.1 Penentuan Competing Factors

Pada tahap pertama, dilakukan business analysis dengan melakukan

in-depth interview kepada 9 (sembilan) partisipan untuk menentukan competing factors di dalam produk pembiayaan sindikasi skim musyarakah mutanaqishah.

Menurut Wubben et. al (2012 : 252), penentuan competing factors disepakati jika hasil wawancara mendalam kepada partisipan diperoleh hasil jawaban yang sama atas >50% partisipan (majority concern). Setelah dilakukan in-depth interview kepada 9 (sembilan) partisipan yang terdiri dari tingkat jabatan Manager,

Department Head dan Group Head, diperoleh hasil sebagai berikut:

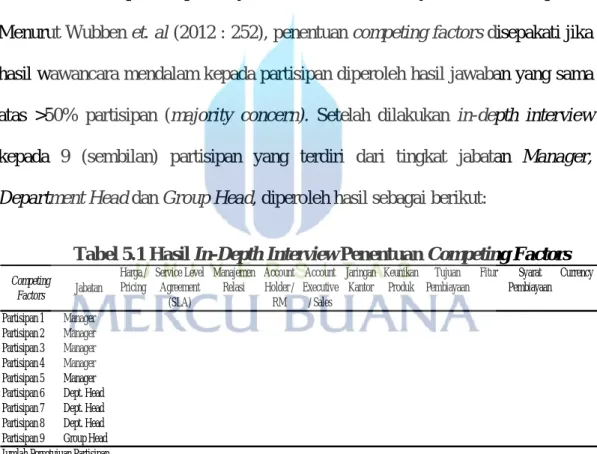

Tabel 5.1 Hasil In-Depth Interview Penentuan Competing Factors

Sumber : Data yang diolah (2016)

Dari tabel tersebut, dari hasil in-depth interview kepada partisipan diketahui bahwa terdapat 11 (sebelas) competing factors, yaitu Harga (Pricing),

Competing Factors Jabatan Harga / Pricing Service Level Agreement (SLA) Manajemen Relasi Account Holder / RM Account Executive / Sales Jaringan Kantor Keunikan Produk Tujuan Pembiayaan Fitur Syarat Pembiayaan Currency Partisipan 1 Manager √ √ √ √ √ Partisipan 2 Manager √ √ √ √ √ Partisipan 3 Manager √ √ √ √ √ √ √ √ Partisipan 4 Manager √ √ √ √ √ √ Partisipan 5 Manager √ √ √ √ √ √

Partisipan 6 Dept. Head √ √ √

Partisipan 7 Dept. Head √ √ √ √ √ √

Partisipan 8 Dept. Head √ √ √ √ √

Partisipan 9 Group Head √ √ √ √ √ √

9 9 7 8 6 5 2 1 1 1 1

Jumlah % 100,00% 100,00% 77,78% 88,89% 66,67% 55,56% 22,22% 11,11% 11,11% 11,11% 11,11%

% Manager 55,56% 55,56% 55,56% 55,56% 33,33% 22,22% 11,11% 11,11% 11,11% 11,11% 11,11%

% Dept. Head 33,33% 33,33% 11,11% 22,22% 22,22% 22,22% 11,11% 0,00% 0,00% 0,00% 0,00%

% Group Head 11,11% 11,11% 11,11% 11,11% 11,11% 11,11% 0,00% 0,00% 0,00% 0,00% 0,00%

Service Level Agreement (SLA), Manajemen Relasi, Account Holder / Relationship Manager, Account Executive / Sales, Jaringan Kantor, Keunikan

Produk, Tujuan Pembiayaan, Fitur, Syarat Pembiayaan dan Currency. Kemudian sesuai penjelasan pada metode analisis data, telah disebutkan bahwa penentuan

competing factors disepakati jika hasil wawancara mendalam kepada partisipan

diperoleh hasil jawaban yang sama atas >50% partisipan (majority concern), sehingga competing factors yang >50% dijawab oleh partisipan antara lain Harga (Pricing) sebesar 100%, Service Level Agreement (SLA) sebesar 100%, Manajemen Relasi sebesar 77,78%, Account Holder / Relationship Manager sebesar 88,89%, Account Executive / Sales sebesar 66,67% dan Jaringan Kantor sebesar 55,56%.

Adapun dari keenam competing factors tersebut, komposisi jawaban responden berdasarkan jabatan, yaitu competing factors Harga dijawab oleh jabatan Manager dengan persentase 55,56%, sisanya oleh 33,33% Dept. Head dan 11,11% oleh Group Head. Selanjutnya competing factors Service Level

Agreement (SLA) sama dengan competing factors Harga, yaitu dijawaban oleh

jabatan Manager dengan persentase 55,56%, sisanya oleh 33,33% Dept. Head dan 11,11% oleh Group Head. Kemudian untuk competing factors Manajemen Relasi dijawab oleh Manager sebesar 55,56% dan sisanya masing-masing 11,11% oleh jabatan Dept. Head dan Group Head. Selanjutnya competing factors Account

Holder / Relationship Manager dijawab oleh 55,56% dan sisanya masing-masing

22,22% dan 11,11% oleh jabatan Dept. Head dan Group Head. Competing factors selanjutnya yaitu Account Executive / Sales, dijawab sebesar 33,33% oleh jabatan

Manager, sisanya masing-masing sebesar 22,22% dan 11,11% oleh jabatan Dept. Head dan Group Head. Kemudian yang terakhir yaitu competing factors Jaringan

Kantor (Distribution Channel), dijawab sebesar 22,22% oleh jabatan Manager, sisanya masing-masing sebesar 22,22% dan 11,11% oleh jabatan Dept. Head dan

Group Head. Dari keenam competing factors yang diperoleh melalui in-depth interview sebesar >50% dari jawaban responden, ternyata hasil competing factors

tersebut berbanding lurus dengan jawaban Group Head (jabatan tertinggi pada responden).

5.2 Penentuan Kanvas Strategi Lama

Tahap kedua, yaitu membuat kanvas strategi lama, yang terdiri dari kanvas strategi pembiayaan sindikasi skim musyarakah mutanaqishah yang saat ini berlangsung dan kanvas strategi pembiayaan sindikasi secara umum di perbankan. Di dalam pembuatan kanvas strategi, penentuan nilai masing-masing competing

factors dilakukan dengan in-depth interview kepada partisipan internal Bank

Syariah Mandiri yang berjumlah 9 (sembilan) orang untuk menentukan tinggi rendahnya tingkatan pada suatu competing factors. Menurut Rachman (2013 : 43), kanvas strategi dapat digambarkan dengan tingkatan “Sangat Tinggi”, “Tinggi”, “Sedang”, “Rendah” atau “Sangat Rendah”. Menurut Kim dan Mauborgne (2015 : 31), sumbu vertikal dari kanvas strategi tersebut, merangkum tingkat penawaran yang didapatkan pembeli di semua competing factors. Skor tinggi menandakan sebuah perusahaan memberikan penawaran lebih kepada konsumen. Adapun rekap hasil in-depth interview dengan partisipan diperoleh hasil sebagai berikut:

Tabel 5.2 Hasil In-Depth Interview Kanvas Strategi Pembiayaan Sindikasi Skim Musyarakah Mutanaqishah Saat Ini

Sumber : Data yang diolah (2016)

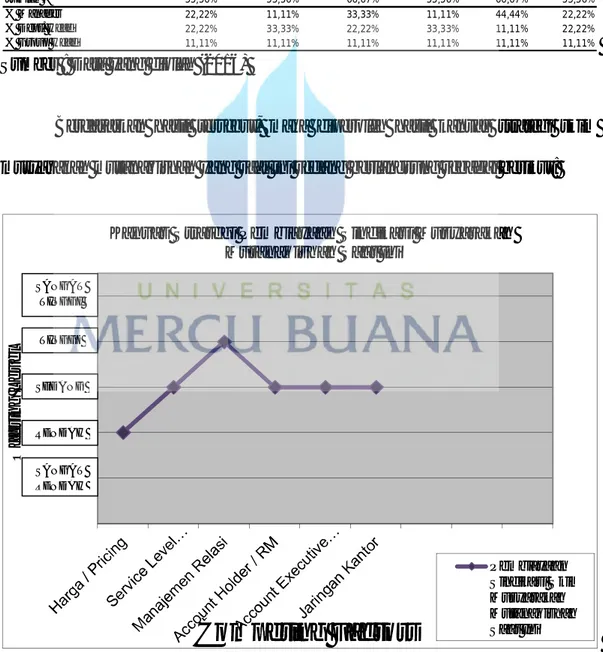

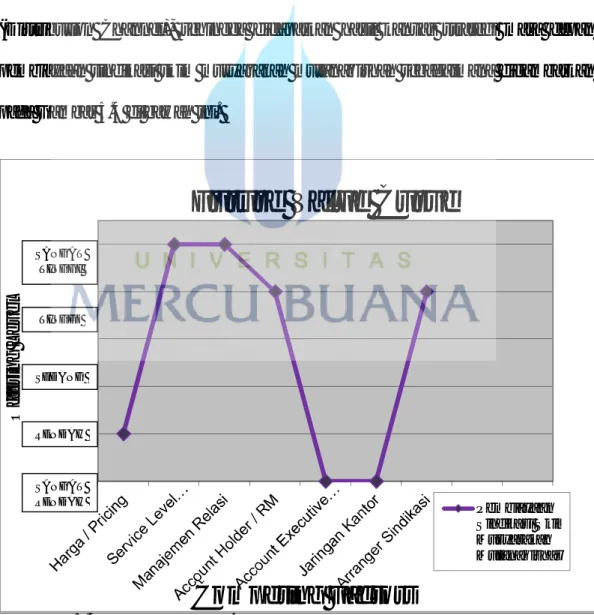

Berdasarkan hasil tersebut, maka diperoleh hasil kanvas strategi skim

musyarakah mutanaqishah yang saat ini sedang berlangsung sebagai berikut:

Gambar 5.1 Kanvas Strategi Pembiayaan Sindikasi MMQ

Sumber : Data yang diolah (2016)

Competing Factors Jabatan Harga / Pricing Service Level Agreement (SLA) Manajemen Relasi Account Holder / RM Account Executive / Sales Jaringan Kantor

Partisipan 1 Manager Rendah Tinggi Tinggi Tinggi Tinggi Rendah Partisipan 2 Manager Tinggi Tinggi Sangat Tinggi Sangat Tinggi Sedang Tinggi Partisipan 3 Manager Tinggi Sangat Tinggi Tinggi Tinggi Sedang Rendah Partisipan 4 Manager Sedang Tinggi Sedang Tinggi Sedang Sedang Partisipan 5 Manager Rendah Sedang Tinggi Sedang Sedang Sedang Partisipan 6 Dept. Head Rendah Sedang Tinggi Sedang Rendah Rendah Partisipan 7 Dept. Head Rendah Sedang Tinggi Sedang Rendah Sedang Partisipan 8 Dept. Head Sedang Sedang Sedang Sedang Sedang Sedang Partisipan 9 Group Head Rendah Sedang Tinggi Sedang Sedang Sedang Rendah Sedang Tinggi Sedang Sedang Sedang

Jumlah % 55,56% 55,56% 66,67% 55,56% 66,67% 55,56% % Manager 22,22% 11,11% 33,33% 11,11% 44,44% 22,22% % Dept. Head 22,22% 33,33% 22,22% 33,33% 11,11% 22,22% % Group Head 11,11% 11,11% 11,11% 11,11% 11,11% 11,11% Mayoritas (>50%) O ff e ri n g L e v e l

Competing Factors

Kanvas Strategi Pembiayaan Sindikasi Musyarakah

Mutanaqishah Saat Ini

Pembiayaan Sindikasi Skim Musyarakah Mutanaqishah Saat Ini SANGAT TINGGI TINGGI SEDANG RENDAH SANGAT RENDAH

Setelah mengetahui kanvas strategi yang saat ini berlangsung pada pembiayaan sindikasi skim musyarakah mutanaqishah, tahap selanjutnya yaitu menentukan kanvas strategi pembiayaan sindikasi secara umum di perbankan didapatkan dari in-depth interview kepada partisipan internal Bank Syariah Mandiri yang berjumlah 9 (sembilan) orang dan partisipan eksternal dari bank lain yang berjumlah 2 (dua) orang, sehingga pada tahap analisis ini jumlah partisipan sebanyak 11 (sebelas) orang. Menurut Rachman (2013 : 43), kanvas strategi dapat digambarkan dengan tingkatan “Sangat Tinggi”, “Tinggi”, “Sedang”, “Rendah” atau “Sangat Rendah”. Menurut Kim dan Mauborgne (2015 : 31), sumbu vertikal dari kanvas strategi tersebut, merangkum tingkat penawaran yang didapatkan pembeli di semua competing factors. Skor tinggi menandakan sebuah perusahaan memberikan penawaran lebih kepada konsumen.

Adapun rekap hasil in-depth interview dengan partisipan diperoleh hasil sebagai berikut:

Tabel 5.3 Hasil In-Depth Interview Kanvas Strategi Pembiayaan Sindikasi Secara Umum

Sumber : Data yang diolah (2016)

Competing Factors Jabatan Harga / Pricing Service Level Agreement (SLA) Manajemen Relasi Account Holder / RM Account Executive / Sales Jaringan Kantor

Partisipan 1 Manager Sedang Sedang Tinggi Tinggi Tinggi Rendah Partisipan 2 Manager Tinggi Sedang Sangat Tinggi Sangat Tinggi Tinggi Tinggi Partisipan 3 Manager Rendah Tinggi Tinggi Sedang Sedang Sedang Partisipan 4 Manager Sedang Sedang Sedang Sedang Sedang Sedang Partisipan 5 Manager Sedang Sedang Tinggi Sedang Sedang Tinggi Partisipan 6 Dept. Head Sedang Tinggi Tinggi Sedang Rendah Rendah Partisipan 7 Dept. Head Sedang Sedang Sedang Tinggi Sedang Tinggi Partisipan 8 Dept. Head Rendah Tinggi Tinggi Sedang Rendah Tinggi Partisipan 9 Group Head Sedang Sedang Tinggi Tinggi Sedang Tinggi Partisipan 10 Manager

(Eksternal)

Sedang Sedang Tinggi Sedang Sedang Tinggi

Partisipan 11 Manager (Eksternal)

Sedang Sedang Sangat Tinggi Tinggi Sedang Tinggi

Sedang Sedang Tinggi Sedang Sedang Tinggi Jumlah % 72,73% 72,73% 63,64% 54,55% 63,64% 63,64% % Manager 45,45% 54,55% 36,36% 36,36% 45,45% 36,36% % Dept. Head 18,18% 9,09% 18,18% 18,18% 9,09% 18,18% % Group Head 9,09% 9,09% 9,09% 0,00% 9,09% 9,09% Mayoritas (>50%)

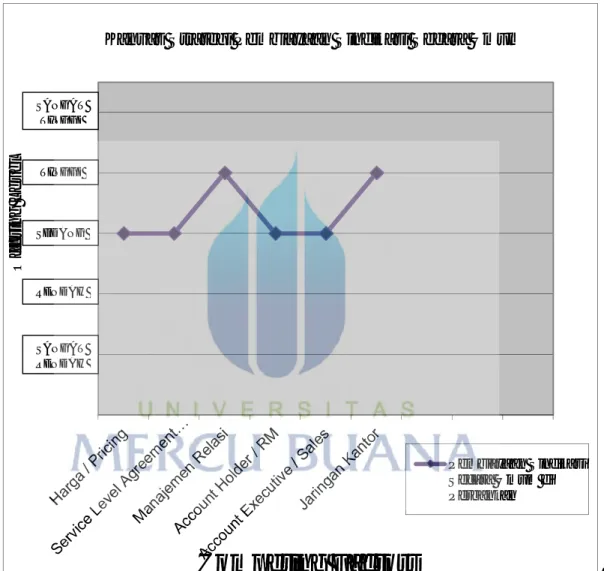

Berdasarkan hasil tersebut, maka diperoleh hasil kanvas strategi pembiayaan sindikasi yang saat ini sedang berlangsung di perbankan secara umum yaitu sebagai berikut:

Gambar 5.2 Kanvas Strategi Pembiayaan Sindikasi Secara Umum

Sumber : Data yang diolah (2016)

Setelah mengetahui kedua kanvas strategi, baik pembiayaan sindikasi skim

musyarakah mutanaqishah maupun pembiayaan sindikasi secara umum, maka

dapat disimpulkan bahwa kedua gambar tersebut menunjukkan kedua pembiayaan sindikasi musyarakah mutanaqishah yang saat ini berlangsung di PT Bank

O ff e ri n g L e v e l

Competing Factors

Kanvas Strategi Pembiayaan Sindikasi Secara Umum

Pembiayaan Sindikasi Secara Umum di Perbankan SANGAT TINGGI TINGGI SEDANG RENDAH SANGAT RENDAH

Syariah Mandiri belum menjauh dari persaingan (konvergensi) dan masih mendekat pada standar persaingan yang berlaku di industri.

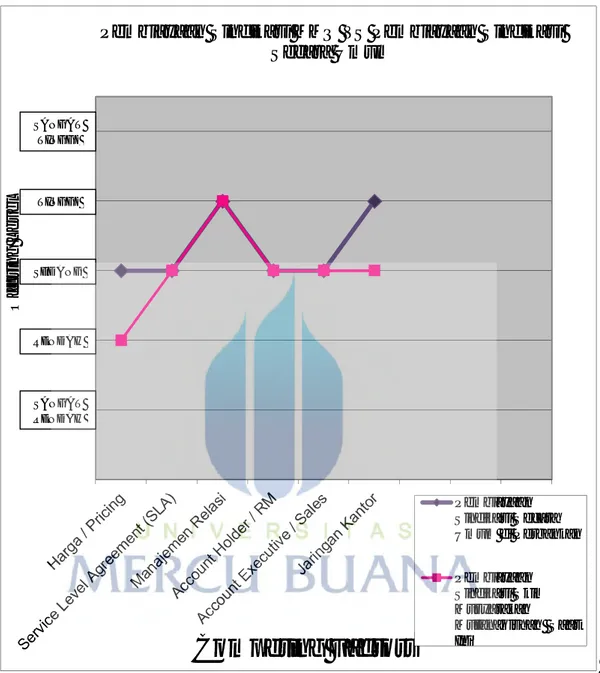

Berdasarkan hasil in-depth interview, saat ini perbedaan antara pembiayaan sindikasi skim muyarakah mutanaqishah dengan pembiayaan sindikasi yang berlaku secara umum di perbankan terletak pada competing factors Harga (Pricing) dan Jaringan Kantor (Distribution Channel). Pada pembiayaan sindikasi skim musyarakah mutanaqishah, competing factors Harga (Pricing) dinilai dari mayoritas partisipan berada dalam tingkatan “RENDAH”, sedangkan pada pembiayaan sindikasi secara umum, competing factors Harga (Pricing) berada dalam tingkatan “SEDANG”.

Selanjutnya untuk competing factors Jaringan Kantor (Distribution

Channel), pada pembiayaan sindikasi skim musyarakah mutanaqishah dinilai oleh

mayoritas partisipan berada dalam tingkatan “SEDANG”, sedangkan pada pembiayaan sindikasi secara umum, competing factors Jaringan Kantor (Distribution Channel) berada dalam tingkatan “TINGGI”. Walaupun terdapat dua perbedaan tingkat competing factors pembiayaan sindikasi skim musyarakah

mutanaqishah dengan pembiayaan sindikasi secara umum, namun perbedaan

tersebut belum signifikan dan belum membuat pembiayaan sindikasi skim

musyarakah mutanaqishah menjauh dari persaingan (divergensi).

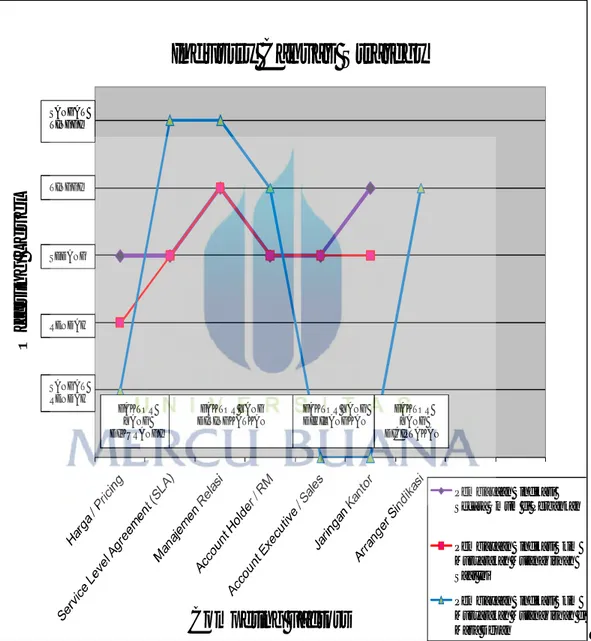

Jika dibandingkan dalam satu kanvas strategi blue ocean, maka perbandingan antara pembiayaan sindikasi skim musyarakah mutanaqishah dengan pembiayaan sindikasi secara umum dapat dilihat sebagai berikut.

Gambar 5.3 Kanvas Strategi Pembiayaan Sindikasi MMQ VS Pembiayaan Sindikasi Secara Umum

Sumber : Data yang diolah (2016)

Dari Gambar 5.3 tersebut di atas, dapat disimpulkan bahwa pembiayaan sindikasi skim musyarakah mutanaqishah yang saat ini berlangsung di PT Bank Syariah Mandiri masih berada dalam kanvas strategi pesaing, sehingga persaingan

O ff e ri n g L e v e l

Competing Factors

Pembiayaan Sindikasi MMQ VS Pembiayaan Sindikasi Secara Umum Pembiayaan Sindikasi Secara Umum di Perbankan Pembiayaan Sindikasi Skim Musyarakah Mutanaqishah Saat Ini SANGAT TINGGI TINGGI SEDANG RENDAH SANGAT RENDAH

menjadi ketat dan pembiayaan sindikasi skim musyarakah mutanaqishah yang saat ini berlangsung masih terjebak dalam red ocean.

5.3 Pencarian Ide Blue Ocean Strategy

Tahap ketiga, dilakukan pencarian cara agar blue ocean strategy dapat diterapkan di industri melalui jalan pencarian blue ocean strategy, jika salah satu dari enam jalan pencarian blue ocean strategy dapat diaplikasikan, maka blue

ocean strategy dapat diterapkan pada produk pembiayaan sindikasi skim musyarakah mutanaqishah. Pada tahap ini dilakukan in-depth interview kepada

partisipan untuk menentukan pada jalan pencarian mana blue ocean strategy dapat diterapkan pada produk pembiayaan sindikasi skim musyarakah mutanaqishah. Menurut Wubben et. al (2012 : 257), penentuan tahapan pencarian blue ocean

strategy disepakati jika hasil wawancara mendalam kepada partisipan dijawab

“YA” oleh >50% partisipan (majority concern), sedangkan jika hasil wawancara dijawab “TIDAK” oleh >50% maka pencarian blue ocean strategy dilanjutkan pada jalan pencarian ke dua, dan begitu seterusnya sampai tahap pencarian terakhir.

Pencarian ide blue ocean strategy agar dapat diterapkan di industri, dilakukan melalui enam jalan, antara lain dengan mencermati industri - industri alternatif, mencermati kelompok - kelompok strategis dalam industri, mencermati rantai pembeli, mencermati penawaran produk dan jasa pelengkap, mencermati daya tarik emosional atau fungsional bagi pembeli, dan mencermati waktu.

Setelah dilakukan in-depth interview kepada 9 (sembilan) partisipan, pada jalan pertama yaitu mencermati industri - industri alternatif, ternyata jalan pencarian ini dijawab “TIDAK” oleh >50% dari partisipan, yang artinya mencermati industri - industri alternatif dalam mencari ide blue ocean strategy pembiayaan sindikasi skim musyarakah mutanaqishah dinilai belum dapat mencari ide blue ocean strategy agar dapat diterapkan di industri.

Selanjutnya, dilanjutkan dengan mencari jalan ide blue ocean strategy pada jalan kedua, yaitu dengan mencermati kelompok - kelompok strategis dalam industri. Setelah dilakukan in-depth interview kepada 9 (sembilan) partisipan, pada jalan kedua yaitu mencermati kelompok - kelompok strategis dalam industri, ternyata jalan pencarian ini dijawab “YA” oleh >50% dari partisipan, yang artinya mencermati kelompok - kelompok strategis pada industri dalam pencarian ide

blue ocean strategy pembiayaan sindikasi skim musyarakah mutanaqishah dinilai

dapat mencari ide blue ocean strategy agar dapat diterapkan di industri. Kelompok – kelompok strategis yang dimaksud ialah organisasi di dalam suatu industri yang memiliki kesamaan ciri-ciri dan karakteristik strategis. Dalam hal ini, kesamaan ciri-ciri dan karakteristik strategis yang dimaksud adalah nasabah

corporate yang membutuhkan pendanaan (dari hasil pembiayaan ulang), dalam

jumlah besar, telah memiliki asset sebagai jaminan dan ingin melakukan

refinancing atas asset yang sebelumnya telah dibiayai tersebut. Jika pada tahap

kedua dalam mencari ide blue ocean strategy ini (mencermati kelompok - kelompok strategis dalam industri), dijawab >50% oleh partisipan, maka tidak perlu ke tahapan rerangka kerja enam langkah lainnya.

5.4 Kerangka Kerja Empat Langkah

Tahap keempat, yaitu membuat kerangka kerja empat langkah, dengan cara menentukan faktor-faktor yang harus dihilangkan (eliminate), dikurangi (reduce), ditingkatkan (raise) dan diciptakan (create) dalam pembiayaan sindikasi skim musyarakah mutanaqishah. Penentuan faktor-faktor yang harus dihilangkan (eliminate), dikurangi (reduce), ditingkatkan (raise) dan diciptakan (create) tersebut didapatkan dengan in-depth interview kepada partisipan. Menurut Wubben et. al (2012 : 258), faktor-faktor tersebut ditetapkan jika hasil in-depth

interview kepada partisipan diperoleh hasil jawaban yang sama atas >50%

partisipan (majority concern).

Setelah dilakukan in-depth interview kepada 9 (sembilan) partisipan, maka diperoleh hasil bahwa faktor-faktor yang harus dihilangkan (eliminate), dikurangi (reduce), ditingkatkan (raise) dan diciptakan (create) dalam pembiayaan sindikasi skim musyarakah mutanaqishah adalah sebagai berikut:

1) Faktor yang dihilangkan (eliminate)

Berdasarkan hasil in-depth interview kepada 9 (sembilan) partisipan, diperoleh hasil bahwa faktor – faktor yang harus dihilangkan (eliminate) untuk menekan biaya - biaya (sesuai dengan konsep value innovation) adalah

Account Evecutive / Sales dan Jaringan Kantor (Distribution Channel).

Adapun ringkasan hasil in-depth interview untuk faktor - faktor kompetisi yang harus dihilangkan dijelaskan dalam Tabel 5.4 sebagai berikut.

Tabel 5.4 Faktor Kompetisi yang Dihilangkan (Eliminate)

Sumber : Data yang diolah (2016)

Berdasarkan tabel di atas, diperoleh hasil bahwa faktor – faktor yang dihilangkan (eliminate) adalah Account Evecutive / Sales dan Jaringan Kantor (Distribution Channel). Account Evecutive / Sales dipilih oleh 77,78% responden, yang berasal secara berturut-turut dari jabatan Manager 33,33%,

Dept. Head 33,33% dan Group Head 11,11%. Kemudian Jaringan Kantor

(Distribution Channel) dipilih oleh 66,67% responden, yang berasal secara berturut-turut dari jabatan Manager 33,33%, Dept. Head 22,22% dan Group

Head 11,11%, serta competing factor lainnya dianggap sama (tidak berubah)

karena masih >50%. Adapun perlakukan atas Account Evecutive / Sales yang dihilangkan dapat dikembalikan kepada Divisi / Unit Kerja terkait dan dilakukan penempatan ulang pada Unit Kerja yang membutuhkan atau kekurangan karyawan. Kemudian perlakuan pada Jaringan Kantor (Distribution Channel) yang dihilangkan dapat diterapkan melalui alih fungsi

Competing Factors Jabatan Harga / Pricing Service Level Agreement (SLA) Manajemen Relasi Account Holder / RM Account Executive / Sales Jaringan Kantor Partisipan 1 Manager √ √ Partisipan 2 Manager √ Partisipan 3 Manager √ Partisipan 4 Manager √ Partisipan 5 Manager √ √

Partisipan 6 Dept. Head √

Partisipan 7 Dept. Head √ √

Partisipan 8 Dept. Head √ √

Partisipan 9 Group Head √ √

0 1 0 0 7 6

Jumlah % 0,00% 11,11% 0,00% 0,00% 77,78% 66,67%

% Manager 0,00% 11,11% 0,00% 0,00% 33,33% 33,33%

% Dept. Head 0,00% 0,00% 0,00% 0,00% 33,33% 22,22%

% Group Head 0,00% 0,00% 0,00% 0,00% 11,11% 11,11%

dan pemetaan segmen untuk nasabah segmen sindikasi dapat diproses oleh Kantor Pusat. Pada penelitian ini, Account Evecutive / Sales dan Jaringan Kantor (Distribution Channel) dihilangkan (eliminate) untuk menekan biaya - biaya (sesuai dengan konsep value innovation), namum pada penelitian Mazhaly et. al (2013 : 250), Account Evecutive / Sales justru ditingkatkan dalam kanvas strategi, hal ini untuk meningkatkan penjualan pada industri

Trading Automatic Tank Gauging.

2) Faktor yang dikurangi (reduce)

Berdasarkan hasil in-depth interview kepada 9 (sembilan) partisipan, diperoleh hasil bahwa faktor – faktor yang harus dikurangi (reduce) untuk menekan biaya - biaya (sesuai dengan konsep value innovation) blue ocean

strategy adalah faktor Harga (Pricing). Adapun ringkasan hasil in-depth interview untuk faktor - faktor kompetisi yang harus dikurangi dijelaskan

dalam Tabel 5.5 sebagai berikut.

Tabel 5.5 Faktor Kompetisi yang Dikurangi (Reduce) Competing Factors Jabatan Harga / Pricing Service Level Agreement (SLA) Manajemen Relasi Account Holder / RM Account Executive / Sales Jaringan Kantor Partisipan 1 Manager √ Partisipan 2 Manager √ Partisipan 3 Manager √ Partisipan 4 Manager √ Partisipan 5 Manager √

Partisipan 6 Dept. Head √ Partisipan 7 Dept. Head √ Partisipan 8 Dept. Head √ Partisipan 9 Group Head √

7 0 0 0 1 1

Jumlah % 77,78% 0,00% 0,00% 0,00% 11,11% 11,11%

% Manager 33,33% 0,00% 0,00% 0,00% 11,11% 11,11%

% Dept. Head 33,33% 0,00% 0,00% 0,00% 0,00% 0,00%

% Group Head 11,11% 0,00% 0,00% 0,00% 0,00% 0,00%

Berdasarkan tabel di atas, diperoleh hasil bahwa faktor – faktor yang dikurangi (reduce) adalah Harga / Pricing. Competing factors tersebut dipilih oleh 77,78% responden, yang berasal secara berturut-turut dari jabatan

Manager 33,33%, Dept. Head 33,33% dan Group Head 11,11%. Adapun competing factor lainnya dianggap sama (tidak berubah) karena masih >50%.

Harga / Pricing pada pembiayaan sindikasi skim musyarakah mutanaqishah dapat dikurangi atau berpotensi lebih rendah karena tidak menggunakan

ceiling price seperti pembiayaan sindikasi pada umumnya atau dapat juga

diturunkan melalui persetujuan Direksi. Pada penelitian ini, Harga / Pricing dikurangi (reduce) untuk menekan biaya - biaya (sesuai dengan konsep value

innovation), hal ini berbanding lurus dengan kondisi kanvas strategi yang

diterapkan pada maskapai penerbangan Southwest Airlines yang menurunkan harga dan memiliki slogannya “kecepatan pesawat dengan harga mobil – kapan pun anda membutuhkannya”. Southwest Airlines dapat menurunkan harga karena menekan biaya pada competing factors makanan, ruang tunggu dan pilihan kelas kursi. Dalam hal ini Southwest Airlines mempelopori penerbangan point to point antara kota-kota berukuran sedang, sebelumnya industri penerbangan beroperasi melalui sistem hub and spoke, yaitu menghubungkan antara ibukota sebagai poros dan kota lain sebagai jari-jari. Sedangkan pada kasus Cirque du Soleil, competing factors Harga / Pricing justru ditingkatkan, hal ini dilakukan Cirque du Soleil dalam rangka meningkatkan citra industri sirkus dengan memunculkan competing factors non-sirkus baru, antara lain; tema, jumlah produksi yang banyak, lingkungan

menonton yang dipercantik, serta musik dan tarian artistik. Faktor-faktor ini yang sepenuhnya baru dan dalam industri sirkus dan didapatkan dari industri alternatif teater. Cirque du Soleil dan Southwest Airlines menciptakan blue

ocean strategy dalam berbagai situasi bisnis dan konteks industri yang sangat

berbeda, namun profil strategis dan kanvas strategi mereka mengarahkan perusahaan dalam melaksanakan proses rekonstruksi demi mencapai terobosan nilai pelanggan dan perusahaan itu sendiri (Kim dan Mauborgne 2015 : 49).

3) Faktor yang ditingkatkan (raise)

Berdasarkan hasil in-depth interview kepada 9 (sembilan) partisipan, diperoleh hasil bahwa faktor – faktor yang harus ditingkatkan (raise) untuk menciptakan nilai pelanggan (sesuai dengan konsep value innovation) adalah faktor Service Level Agreement (SLA), Manajemen Relasi dan Account

Holder / Relationship Manager. Adapun ringkasan hasil in-depth interview

dijelaskan dalam Tabel 5.6 sebagai berikut.

Tabel 5.6 Faktor Kompetisi yang Ditingkatkan (Raise)

Sumber : Data yang diolah (2016)

Competing Factors Jabatan Harga / Pricing Service Level Agreement (SLA) Manajemen Relasi Account Holder / RM Account Executive / Sales Jaringan Kantor Partisipan 1 Manager √ √ √ Partisipan 2 Manager √ Partisipan 3 Manager √ Partisipan 4 Manager √ Partisipan 5 Manager √ √ √

Partisipan 6 Dept. Head √

Partisipan 7 Dept. Head √ √ √

Partisipan 8 Dept. Head √ √ √

Partisipan 9 Group Head √ √ √

0 8 6 5 0 0

Jumlah % 0,00% 88,89% 66,67% 55,56% 0,00% 0,00% % Manager 0,00% 44,44% 33,33% 22,22% 0,00% 0,00% % Dept. Head 0,00% 33,33% 22,22% 22,22% 0,00% 0,00% % Group Head 0,00% 11,11% 11,11% 11,11% 0,00% 0,00% Jumlah Persetujuan Partisipan

Berdasarkan Tabel 5.6, diperoleh hasil bahwa faktor – faktor yang ditingkatkan (raise) adalah Service Level Agreement (SLA), Manajemen Relasi dan Account Holder / Relationship Manager. Competing factors tersebut dipilih oleh masing-masing 88,89%, 66,67% dan 55,56% responden.

Service Level Agreement (SLA) dipilih oleh 88,89% responden, yang berasal

secara berturut-turut dari jabatan Manager 44,44%, Dept. Head 33,33% dan

Group Head 11,11%. Selanjutnya Manajemen Relasi dipilih oleh 66,67%

responden, yang berasal secara berturut-turut dari jabatan Manager 33,33%,

Dept. Head 22,22% dan Group Head 11,11%. Kemudian Account Holder / Relationship Manager dipilih oleh 66,67% responden, yang berasal secara

berturut-turut dari jabatan Manager 33,33%, Dept. Head 22,22% dan Group

Head 11,11%. Adapun competing factor lainnya dianggap sama (tidak

berubah) karena masih >50%. Service Level Agreement (SLA) dapat ditingkatkan melalui penetapan dan monitoring SLA yang disepakati oleh Unit Bisnis dan Unit terkait pembiayaan lainnya. Kemudian peningkatan Manajemen Relasi dan Account Holder / Relationship Manager dapat diakomodir melalui pelatihan, manning analysis dan struktur organisasi serta penetapan standar layanan yang baik. Pada penelitian ini, competing factors

Service Level Agreement (SLA), Manajemen Relasi dan Account Holder / Relationship Manager ditingkatkan (raise) untuk menciptakan nilai pelanggan

(sesuai dengan konsep value innovation). Jika dibandingkan dengan kasus

European Financial Services (EFS), competing factors Manajemen Relasi

tinggi dalam bisnis ini. Kemudian competing factors Kecepatan ditingkatkan melalui proses komputerisasi, yang memungkinkan konsumen memasukkan data secara langsung daripada harus mengirim faksimile ke EFS, yang pada saat itu merupakan norma industri (Kim dan Mauborgne 2015 : 110).

4) Faktor yang diciptakan (create)

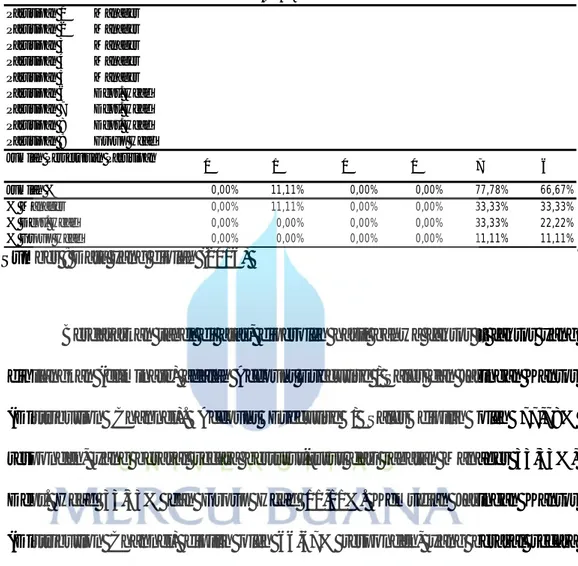

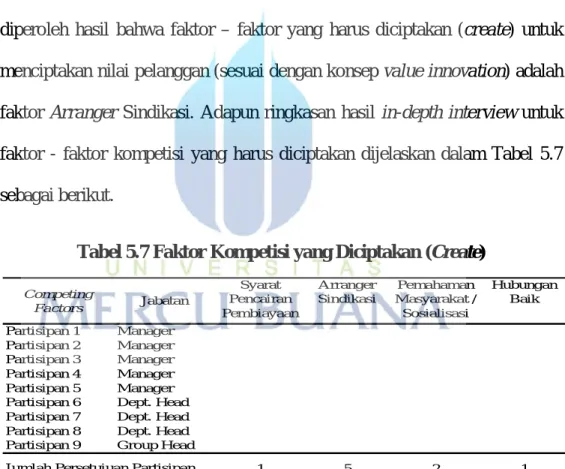

Berdasarkan hasil in-depth interview kepada 9 (sembilan) partisipan, diperoleh hasil bahwa faktor – faktor yang harus diciptakan (create) untuk menciptakan nilai pelanggan (sesuai dengan konsep value innovation) adalah faktor Arranger Sindikasi. Adapun ringkasan hasil in-depth interview untuk faktor - faktor kompetisi yang harus diciptakan dijelaskan dalam Tabel 5.7 sebagai berikut.

Tabel 5.7 Faktor Kompetisi yang Diciptakan (Create)

Sumber : Data yang diolah (2016)

Berdasarkan Tabel 5.7 diperoleh hasil bahwa faktor – faktor yang diciptakan (create) adalah Arranger Sindikasi. Competing factors tersebut

Competing Factors Jabatan Syarat Pencairan Pembiayaan Arranger Sindikasi Pemahaman Masyarakat / Sosialisasi Hubungan Baik Partisipan 1 Manager √ Partisipan 2 Manager √ Partisipan 3 Manager √ Partisipan 4 Manager √ Partisipan 5 Manager √

Partisipan 6 Dept. Head √

Partisipan 7 Dept. Head √

Partisipan 8 Dept. Head √

Partisipan 9 Group Head √

1 5 2 1

Jumlah % 11,11% 55,56% 22,22% 11,11%

% Manager 11,11% 11,11% 22,22% 11,11%

% Dept. Head 0,00% 33,33% 0,00% 0,00%

% Group Head 0,00% 11,11% 0,00% 0,00%

dipilih oleh 55,56% responden, yang berasal secara berturut-turut dari jabatan

Manager 11,11%, Dept. Head 33,33% dan Group Head 11,11%. Adapun competing factor lainnya dianggap sama (tidak berubah) karena masih >50%.

Dalam hal ini, Arranger Sindikasi diciptakan dalam rangka menangkap potensi ruang pasar baru yang belum terjelajahi dalam perbankan syariah, bank dapat memperoleh fee dengan menjadi Arranger Sindikasi tanpa harus menjadi partisipan pemberi pembiayaan. Arranger Sindikasi dapat diciptakan melalui penambahan tim di dalam struktur organisasi baru maupun yang sudah ada, penambahan dan dukungan infrastruktur serta dengan pemenuhan karyawan yang mumpuni di bidang Arranger Sindikasi.

5.5 Kanvas Strategi Baru

Tahap kelima, yaitu setelah menentukan faktor-faktor yang harus dikurangi, dihilangkan, ditingkatkan dan diciptakan, maka akan terbentuk kanvas strategi baru dengan kurva yang menjauh dari persaingan (divergensi). Di dalam pembuatan kanvas strategi baru, dilakukan dengan in-depth interview kepada partisipan yang telah dilakukan pada tahapan sebelumnya (mencari faktor persaingan yang dihilangkan, dikurangi, ditingkatkan dan diciptakan). Selanjutnya, menurut Rachman (2013 : 43), kanvas strategi dapat digambarkan dengan tingkatan “Sangat Tinggi”, “Tinggi”, “Sedang”, “Rendah” atau “Sangat Rendah”. Menurut Kim dan Mauborgne (2015 : 31), sumbu vertikal dari kanvas strategi tersebut, merangkum tingkat penawaran yang didapatkan pembeli di

semua competing factors. Skor tinggi menandakan sebuah perusahaan memberikan penawaran lebih kepada konsumen.

Adapun setelah dilakukan in-depth interview kepada partisipan pada tahapan sebelumnya, faktor yang ditingkatkan yaitu Service Level Agreement (SLA), Manajemen Relasi dan Account Holder / RM, faktor yang diciptakan yaitu

Arranger Sindikasi, faktor yang dikurangi yaitu Harga (Pricing), sedangkan

faktor yang dihilangkan antara lain Account Executive / Sales dan Jaringan Kantor (Distribution Channel), sehingga didapatkan hasil kanvas strategi masa depan pembiayaan sindikasi skim musyarakah mutanaqishah sebagaimana digambarkan pada Gambar 5.4 di bawah ini.

Gambar 5.4 Kanvas Strategi Baru Pembiayaan Sindikasi Skim Musyarakah

Mutanaqishah O ff e ri n g L e v e l

Competing Factors

Future Value Curve

Pembiayaan Sindikasi Skim Musyarakah Mutanaqisha… SANGAT TINGGI TINGGI SEDANG RENDAH SANGAT RENDAH

Berikut perbandingan kanvas strategi pembiayaan sindikasi skim

musyarakah mutanaqishah lama, pembiayaan sindikasi secara umum dan

pembiayaan sindikasi skim musyarakah mutanaqishah masa depan.

Gambar 5.5 Perbandingan Kanvas Strategi Pembiayaan Sindikasi Umum, Sindikasi Skim Musyarakah Mutanaqishah Saat Ini dan Masa Depan

Sumber : Data yang diolah (2016)

O ff e r in g L e v e l

Competing Factors

Industry Canvas Strategy

Pembiayaan Sindikasi Secara Umum di Perbankan

Pembiayaan Sindikasi Skim Musyarakah Mutanaqishah Saat Ini

Pembiayaan Sindikasi Skim Musyarakah Mutanaqishah di Masa Depan SANGAT TINGGI TINGGI SEDANG RENDAH SANGAT RENDAH FAKTOR YANG DIKURANGI FAKTOR YANG DITINGKATKAN FAKTOR YANG DIHILANGKAN FAKTOR YANG DICIPTAKAN

Dalam konsep value innovation, perusahaan dituntut untuk dapat memberikan nilai lebih kepada pelanggan sekaligus menekan biaya – biaya. Dalam hal ini, pembiayaan sindikasi skim musyarakah mutanaqishah berusaha meningkatkan nilai pelanggan dengan faktor – faktor yang ditingkatkan dan diciptakan. Faktor - faktor yang ditingkatkan yaitu Service Level Agreement (SLA), Manajemen Relasi dan Account Holder / RM, sedangkan faktor yang diciptakan yaitu Arranger Sindikasi. Selanjutnya dalam hal menekan biaya – biaya, pembiayaan sindikasi skim musyarakah mutanaqishah berusaha menekan biaya dengan adanya faktor – faktor yang dikurangi dan dihilangkan. Faktor yang dikurangi yaitu Harga (Pricing), sedangkan faktor – faktor yang dihilangkan antara lain Account Executive / Sales dan Jaringan Kantor (Distribution Channel).

5.6 Penentuan Ide Blue Ocean Strategy yang Layak Secara Komersial

Tahap keenam, yaitu memenuhi rangkaian syarat untuk menentukan ide

blue ocean strategy agar layak secara komersial, yang terdiri dari manfaat untuk

pembeli, harga, biaya dan adopsi. Jika telah memenuhi keempat aspek tersebut maka ide blue ocean strategy layak secara komersial dan dapat diterima oleh pasar. (Wubben et. al, 2012 : 258). Penilaian yang terdiri dari manfaat untuk pembeli, harga, biaya dan adopsi tersebut didapatkan dengan in-depth interview kepada partisipan. Faktor-faktor tersebut ditetapkan jika hasil wawancara mendalam kepada partisipan diperoleh hasil jawaban yang sama atas >50% partisipan (majority concern).

Pada aspek pertama yaitu memberikan nilai lebih kepada pelanggan, berdasarkan hasil in-depth interview diperoleh hasil bahwa semua partisipan menjawab bahwa pembiayaan sindikasi skim musyarakah mutanaqishah dapat memberikan nilai lebih kepada pelanggan. Hal ini didasari beberapa alasan, antara lain; di dalam pembiayaan syariah untuk refinancing asset menggunakan skim

musyarakah mutanaqishah dan tidak dapat disubstitusikan dengan skim lainnya,

menggunakam hybrid contract sehingga banyak transaksi yang dapat dipenuhi, mempunyai manfaat yang berbeda dan juga memiliki keunggulan yang berbeda pula, fleksibilitas fitur dan multifungsi, sehingga diperoleh hasil bahwa pembiayaan sindikasi skim musyarakah mutanaqishah dapat memberikan nilai lebih kepada pelanggan.

Pada aspek yang kedua yaitu harga, berdasarkan hasil in-depth interview diperoleh hasil bahwa pembiayaan sindikasi skim musyarakah mutanaqishah dapat memberikan penawaran harga (rate) yang lebih murah dibandingkan pesaing. Hal ini didasari beberapa alasan, antara lain; karena pembiayaan sindikasi skim musyarakah mutanaqishah tidak mewajibkan adanya ceiling price seperti pembiayaan murabahah, adanya review harga (rate) secara priodik dan fleksibilitas pricing (sesuai dengan keputusan komite pembiayaan), sehingga diperoleh hasil bahwa pembiayaan sindikasi skim musyarakah mutanaqishah dapat memberikan harga yang lebih murah dibandingkan dengan skim lain kepada pelanggan.

Pada aspek yang ketiga yaitu terkait biaya, berdasarkan hasil in-depth

mutanaqishah belum dapat menekan biaya-biaya agar menjauh dari persaingan.

Hal ini didasari alasan, antara lain; karena dalam menjalankan pembiayaan sindikasi skim musyarakah mutanaqishah perusahaan tetap mengeluarkan

operational expenses seperti umumnya pada skim lain, sehingga diperoleh hasil

bahwa pembiayaan sindikasi skim musyarakah mutanaqishah belum dapat menekan biaya-biaya agar menjauh dari persaingan industri (divergensi). Selain itu harus dipikirkan kembali cara agar pembiayaan sindikasi skim musyarakah

mutanaqishah dapat menekan biaya-biaya agar ide blue ocean ini layak secara

komersial. Misalnya dengan manning analysis jumlah karyawan yang tidak terlalu banyak, prinsip branchless banking dan penekanan biaya-biaya pada aspek lainnya.

Pada aspek yang keempat, yaitu dalam hal pengadopsian, berdasarkan hasil in-depth interview diperoleh hasil bahwa pembiayaan sindikasi skim

musyarakah mutanaqishah dapat diadopsi dan diterapkan ke dalam strategi

perusahaan. Hal ini didasari alasan, antara lain; pengadopsian dilakukan dengan persiapan yang matang, waktu yang tepat dan disertai mitigasi risiko yang baik, sehingga diperoleh hasil bahwa blue ocean strategy pada pembiayaan sindikasi skim musyarakah mutanaqishah dapat diadopsi ke dalam strategi perusahaan.