BERMASALAH PADA BMT AT-TAQWA MUHAMMADIYAH CABANG BANDAR BUAT PADANG

SKRIPSI

Ditulis Sebagai Syarat untuk Memperoleh Gelar Sarjana Ekonomi Jurusan Perbankan Syariah Falkutas Ekonomi dan Bisnis Islam

Oleh: SANDI LUFTI

13 202 135

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

ABSTRAK

SANDI LUFTI, NIM 13 202 135, judul SKRIPSI “ PENYELESAIAN PEMBIAYAAN BAI’ BITSAMAN AJIL (BBA) BERMASALAH PADA BMT AT TAQWA MUHAMMADIYAH CABANG BANDAR BUAT PADANG”,

Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri (IAIN), Batusangkar, 2020.

Permasalah yang dibahas dalam penulisan skripsi ini adalah bagaimana penyelesaian pembiayaan bermasalah di BMT At Taqwa Muhammadiyah Cabang Bandar Buat Padang. Fokus masalah bagaimana penyelesaian pembiayaan BBA bermasalah di BMT At Taqwa Muhammadiyah Cabang Bandar Buat Padang, Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian lapangan (field research) dengan mengunakan metode kualitatif. Teknik pengumpulan data dalam penulisan skripsi ini melalui wawancara dengan mengunakan panduan wawancara berupa daftar pertanyaan yang telah penulis persiapkan. Sumber data primer dalam penelitian ini adalah pimpinan BMT At Taqwa Muhammadiyah Cabang Bandar Buat Padang.

Berdasarkan hasil penelitian dapat disimpulkan bahwa secara umum

upaya penyelesaian pembiayaan bermasalah pada BMT At Taqwa

Muhammadiyah Cabang Bandar Buat Padang adalah sebagai berikut :

a. Penagihan intensif dengan cara kominikasi (telepon), mengunjungi nasabah, dan memberikan surat peringatan.

b. Rescheduling dengan cara memperpanjang jangka waktu pembiayaan dan jangka waktu angsuran.

c. Reconditioning dengan cara mengubah berbagai persyaratan yang ada seperti penundaan pembayaran margin sampai waktu tertentu, maksudnya hanya margin yang ditunda pembayarannya, sedangkan pokok tetap harus dibayarkan seperti biasa, penurunan margin dimaksud agar lebih meringankan beban nasabah.

d. Restructuring dengan memperpanjang jangka waktu pembayaran angsuran.

e. Penyelesaian (pengambil alihan jaminan)

Kata kunci : Pembiaayaan ,Pembiayaan Bermasalah, Bai’ Bistaman Ajil

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kehadirat Allah SWT. yang melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyusun Skripsi ini. Shalawat serta salam kepada Nabi Muhammad Saw. selaku penutup segala Nabi dan Rasul yang diutus dengan sebaik-baik agama, sebagai rahmat untuk seluruh manusia, sebagai personifikasi yang utuh dari ajaran Islam dan sebagai tumpuan harapan pemberi cahaya syariat di akhirat kelak.

Penulisan Skripsi ini adalah untuk melengkapai syarat-syarat dan tugas untuk mencapai gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Batusangkar. Selanjutnya, dalam penulisan Skripsi ini banyak bantuan, motivasi, serta bimbingan dari berbagai pihak, baik moril maupun material yang penulis terima.

Dalam konteks ini, penulis mengucapkan terima kasih kepada Kedua orang tua, Ayahanda Asrul dan Ibunda Jasmaniar yang tiada hentinya memberikan untaian do’a dan semangat demi keberhasilan dan kesuksesan penulis, sehingga penulis mampu menyelesaikan skripsi ini. Kemudian kepada:

1. Bapak Dr. H. Kasmuri, MA selaku Rektor IAIN Batusangkar.

2. Bapak Dr.Ulya Atsani, SH., M.Hum selaku Dekan Fakultas Ekonomi dan

Bisnis Islam yang telah memberikan izin kepada penulis untuk melaksanakan penelitian.

3. Bapak Elfadhli, SE.I., M.Si., selaku ketua Jurusan Perbankan Syariah, dan

juga sebagai dosen penguji yang telah memberikan masukan-masukan dan saran-saran terbaik sehingga penulis bisa mengetahui kesalahan dan dapat memperbaiki kesalahan dalam skripsi penulis.

4. Bapak Dr.Himyar Pasrizal, SE, MM selaku Pembimbing akademik yang telah

membantu dan membimbing sejak awal kuliah sampai penulis melakuan penulisan skripsi ini.

DAFTAR ISI

HALAMAN JUDUL

HALAMAN KEASLIAN SKRIPSI

HALAMAN PERSETUJUAN PEMBIMBING HALAMAN PENGESAHAN TIM PENGUJI ABSTRAK

KATA PENGANTAR

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Fokus masalah ... 5

C. Rumusan masalah ... 6

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 6

F. Definisi Operasional ... 7

BAB II KAJIAN TEORI ... 9

A. Landasan Teori... 9

1. Tinjauan tentang KJKS dan Baitul Maal Wat Tamwil ... 9

2. Manajemen Pembiayaan ... 19

3. Pembiayaan Bermasalah ... 24

4. Upaya Penyelesaian Pembiayaan Bermasalah ... 32

5. Pembiayaan Bai’ Bitsaman Ajil ... 41

B. Penelitian Relevan ... 52

BAB III METODE PENELITIAN ... 55

A. Jenis Penelitian... 55

B. Tempat dan Waktu Penelitian ... 55

C. Sumber Data... 56

D. Teknik Pengumpulan Data ... 56

E. Teknik Analisis Data... 57

F. Teknik Penjamin Keabsahan Data ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 60

A. Gambaran Umum BMT At-Taqwa Padang ... 60

B. Penyelesaian Pembiayaan Bai’ Bitsaman Ajil (BBA) Bermasalah... 71

BAB V PENUTUP ... 81

A. Kesimpulan ... 81

B. Saran ... 81

iv

DAFTAR TABEL

Tabel 1.1 Jumlah Nasabah Pembiayaan BBA Bermasalah BMT At-Taqwa

Muhammadiyah Cabang Bandar Buat Padang Periode 2014-2018 ………....5 Tabel 3.1 Jadwal Kegiatan Penelitian ... 55

v

DAFTAR GAMBAR

Gambar 2.1 Skema Prosedur Pembiayaan BBA ...46 Gambar 4.1 Skema Murabahah ...52 Gambar 4.2 Struktur Organisasi BMT At -Taqwa Muhammadiyah Cabang Bandar Buat Padang ....…... 65 Gambar 4.3 Skema penyelesaian pembiayaan BBA Bermasalah pada BMT

1

BAB I PENDAHULUAN A.Latar Belakang Masalah

Lembaga keuangan adalah setiap perusahaan yang bergerak dalam bidang keuangan di mana kegiatannya apakah hanya menghimpun dana atau hanya menyalurkan dana atau kedua-duanya (Kasmir, 2004, p. 2). Selama ini lembaga keuangan yang banyak dikenal oleh masyarakat adalah lembaga perbankan yang berprinsip konvensional dengan menggunakan sistem bunga, sedangkan menurut fatwa Majelis Ulama Indonesia (MUI) bahwa bunga bank adalah riba. Dalam Al-Qur’an Allah telah menjelaskan bahwa riba itu haram. Sebagaimana terdapat dalamsurat Al-Baqarah ayat 275:

َوِن ُوٰ َطۡي ذشلٱ ُه ُطذتَخَتَي يِ

لَّٱ ُموُقَي اَهَل

ذ

لَِإ َنوُموُقَي

ذ

لَ ْاٰوَبِّرلٱ َنو

َ

ُلُكۡأَي َويِ ذلَّٱ

َعۡيَ

لۡٱ ُ ذللَّٱ ذلَح

ۡ

َ

أَو ْْۗاٰوَبِّرلٱ

ُلۡثِن ُعۡيَ ۡلۡٱ اَهذنِإ ْآوُلاَق ۡمُهذنَأِة َكِلَٰذ ِّۚ ِّسَهۡلٱ

ِّْۚاٰوَبِّرلٱ َمذرَحَو

ۥُهَءٓاَج وَهَف

َد َعَ ۡوَنَو ِِۖ ذللَّٱ

لَِإ ٓۥُهُرۡم

َ

َ

أَو َفَلَس اَن ۥُهَلَف ٰ َهََتىٱَف ۦِهِّبذر وِّن

ٞثَظِغۡوَم

َنوُ ِلِٰ َخ اَهيِف ۡمُه ِِۖراذلنٱ ُبٰ َح ۡص

َ

أ َكِئَٰٓ

َلْوُأَف

Artinya:“Orang-orang yang makan (mengambil) riba tidak dapat berdiri

melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka Berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, padahal Allah Telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang Telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang Telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya."

Ayat di atas menjelaskan bahwa Allah menghalalkan jual beli dan mengharamkan riba, maka muncul inspirasi orang untuk mendirikan suatu

lembaga perbankan yang berprinsip syari’ah. Kehadiran Bank Muamalat Indonesia (BMI) pada tahun 1992, telah memberikan inspirasi untuk membangun kembali sistem keuangan yang lebih dapat menyentuh kalangan bawah.Semula harapan ini hanya bertumpu pada BMI, namun harapan ini terhambat oleh undang-undang.BMI sebagai bank umum terkendala dengan prosedur ini, meskipun misi keumatannya cukup tinggi, namun realita dilapangannya mengalami banyak hambatan, baik dari sisi prosedur, plafon pembiayaan maupun lingkungan bisnisnya (Ridwan, 2004, hal. 72).

Pengembangan lembaga keuangan dibutuhkan untuk menjangkau para pengusaha kecil yang tersebar di seluruh pelosok tanah air, baik di desa maupun di kota, di sektor pertanian, industri, maupun jasa. (Muhammad, 2000, hal. 107) Dari persoalan yang timbul maka muncul usaha untuk mendirikan bank dan lembaga keuangan mikro, seperti Bank Umum, Bank Pembiayaan Rakyat Syariah, Asuransi Syari’ah sampai

Baitul Maal Wa Tamwil (BMT) (Hertanto Widodo, 2000, hal. 43).

Salah satu lembaga keuangan mikro yang banyak bermunculan

yaitu Baitul Maal Wa Tamwil (BMT). Baitul Maal Wa Tamwil (BMT)

pada dasarnya merupakan pengembangan dari konsep ekonomi dalam

bidang keuangan, Baitul Maal Wa Tamwil (BMT), yang terdiri dari dua

istilah yaitu Baitul Maal dan Baitul Tamwil, Baitul Maal lebih mengarah kepada usaha-usaha pengumpulan dan penyaluran dana yang non profit

seperti: Zakat, Infaq dan Shadaqah. Sedangkan Baitul Tamwil sebagai

usaha pengumpulan dan penyaluran dana komersial, usaha-usaha tersebut menjadi bagian yang tidak terpisahkan dari BMT, sebagai lembaga pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan syari’ah (Sudarsono, 2003, hal. 85).

Berdirinya lembaga keuangan sejenis BMT di Indonesia merupakan jawaban terhadap tuntutan dan kebutuhan umat Muslim. Kehadiran BMT muncul disaat umat Islam mengharapkan adanya lembaga

keuangan yang menggunakan prinsip-prinsip syari’ah dan bebas dari riba yang dinyatakan haram (Suhendi, 2004, hal. 47).

Perkembangan BMT semakin terlihat setelah pemerintah mengeluarkan kebijakan hukum ekonomi Peraturan Pemerintah (PP) No. 9 tahun 1995 tentang pelaksanaan kegiatan usaha simpan pinjam oleh koperasi. Kepmen Koperasi dan PKM No. 351/KEP/M/XII/1998 tentang petunjuk pelaksanaan kegiatan usaha simpan pinjam oleh koperasi.

Peraturan Menteri Negara Koperasi dan UKM No :

35.2/PER/M.KUKM/X/2007 tentang pedoman standar operasional manajemen koperasi jasa keuangan syariah dan unit jasa keuangan syariah koperasi.

Peraturan Menteri di atas dirasakan telah memberi ruang gerak yang cukup luas bagi BMT untuk beroperasi dalam bentuk Koperasi Syari’ah atau Kelompok Swadaya Masyarakat (KSM), sehingga BMT dapat berperan dalam membangun perekonomian masyarakat serta menjalin kemitraan usaha dengan pengusaha kecil dan menengah di lingkungan kerjanya.

Sebagai lembaga keuangan syariah BMT memiliki tugas pokok menghimpun dana dari masyarakat dalam bentuk simpanan sekaligus memberikan bantuan dana kepada masyarakat yang kekurangan dana dalam bentuk pembiayaan untuk melanjutkan usaha berdasarkan prinsip syariah. Sedangkan sebagai lembaga ekonomi, BMT berhak melakukan kegiatan ekonomi, seperti mengelola kegiatan perdagangan, industri dan pertanian. BMT dapat pula dikategorikan dengan koperasi syariah yakni lembaga keuangan yang berfungsi untuk menarik, mengelola dan menyalurkan dana dari, oleh dan untuk masyarakat.

Dalam melaksanakan strategi dan kebijaksanaan-kebijaksaannya menyampaikan tujuan perusahaan, manajemen menghadapi berbagai masalah, baik yang berasal dari luar maupun dari dalam perusahaan sendiri. Masalah-masalah tersebut sering menyebabkan perusahaan menghadapi hambatan yang lebih besar dalam usaha mencapai tujuannya

(Arsyad, 2003, hal. 193). Oleh karena itu, dibutuhkan sebuah penentuan strategi yang tepat dalam menghadapi atau mengatasi hambatan tersebut baik dari segi internal maupun eksternal.

Penentuan strategi yang tepat bagi perusahaan dimulai dengan mengawali peluang dan ancaman yang terkandung dalam lingkungan eksternal serta memahami kekuatan dan kelemahan pada aspek internal perusahaan. Dengan demikian, perusahaan mampu bersaing dan mencapai tujuan secara efektif dan efesien (Purwanto, 2008, hal. 13). Seperti halnya pada BMT At-Taqwa Muhammadiyah Cabang Bandar Buat Padang. Dengan berdirinya BMT At-Taqwa Muhammadiyah Cabang Bandar Buat Padang dapat membantu perekonomian masyarakat dalam memenuhi kebutuhannya yaitu dengan memberikan pembiayaan kepada masyarakat. Pada BMT At-Taqwa Muhammadiyah Cabang Bandar Buat Padang pembiayaan yaitu diantaranya adalah pembiayaan Bai’ Bitsaman Ajil (BBA). BBA adalah perjualan yang pembayaran dilakukan di kemudian hari sedangkan barangnyadiserahkan di muka ketika jual beli tersebut di perjanjikan. Pembayaran tertunda tersebut menjadi peminjaman (tanpa bunga) bagi pembeli yang dapat dibayar sekaligus pada waktunya atau diabayar dengan cicilan secara bertahap sesuai dengan kesepakatan antara penjual dan pembeli.(Sultan Remi Sjahdeini 2014 p, 231), pembiayaan murabahah dan pembiayaan qardul hasan. Diantara ketiga pembiayaan tersebut pembiayaan BBA mendominasi baik itu dari segi jumlah nasabah maupun jumlah nominal pembiayaan.

BMT At-taqwa Muhammadiyah Cabang Bandar Buat Padang

dalam memberikan pembiayaan tentunya tidak selalu lancar

pembayarannya oleh nasabah, ada yang kurang lancar, ada yang diragukan. Berdasarkan hasil survei awal pada BMT At-Taqwa Muhammadiyah Cabang Bandar Buat Padang dapat dilihat dari jumlah nominal dan jumlah nasabah pembiayaan bermasalah diperoleh data sebagai berikut:

Tabel 1.1

Jumlah Nasabah Pembiayaan BBA Bermasalah

Tahun Jumlah Nasabah Nasabah Bermasalah

2014 296 16

2015 316 29

2016 310 42

2017 277 22

2018 258 29

Sumber data: Laporan nasabah BBA bermasalah BMT At-Taqwa

Muhammadiyah Cabang Bandar Buat Padang

Berdasarkan tabel di atas dapat dilihat bahwa perkembangan jumlah pembiayaan bermasalah pada BMT At-Taqwa Muhammadiyah Cabang Bandar Buat Padang cukup tinggi pada tiap tahunnya. Pada awal tahun 2014 terdapat nasabah bermasalah sebanyak 16 orang, selanjutnya pada tahun 2015 nasabah bermasalah meningkat sebanyak 29 orang. Pada tahun 2016 nasabah bermasalah mengalami kenaikan sebanyak 42 orang. Pada tahun 2017 nasabah bermasalah mengalami penurunan sebanyak 22 orang, selanjutnya pada tahun 2018 terjadi peningkatan nasabah bermasalah sebanyak 29 orang disebabkan oleh pembayaran yang dilakukan oleh nasabah kuranng lancar.

Berdasarkan uraian di atas maka penulis tertarik untuk mengkaji

lebih jauh menjadi sebuah penelitian yang berjudu l“Penyelesaian

Pembiayaan Bai’ Bitsaman Ajil (BBA) Bermasalah pada BMT At-Taqwa Muhammadiyah Cabang Bandar Buat Padang”.

B.Fokus masalah

Berdasarkan latar belakang masalah di atas, maka yang menjadi fokus masalah adalah: Bagaimana upaya penyelesaian pembiayaan BBA bermasalah pada BMT At-Taqwa Muhammadiyah Cabang Bandar Buat Padang.

C.Rumusan masalah

Berdasarkan fokus masalah di atas, maka yang menjadi sub fokus adalah:

1. Bagaimana prosedur pelaksanaan pembiayaan BBA pada BMT

At-Taqwa Muhamadiyah Cabang Bandar Buat Padang?

2. Bagaimana pelaksanaan Rescheduling, Reconditioning, Restructuring

dan penyelesaian (pengambil alihan jaminan) terhadap pembiayaan

BBA bermasalah pada BMT At-Taqwa Muhammadiyah Cabang Bandar Buat Padang?

D.Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui dan menjelaskan bagaimana prosedur pelaksanaan

pembiayaan BBA pada BMT At-Taqwa Muhammadiyah Cabang Bandar Buat Padang

2. Untuk mengetahui dan menjelaskan bagaimana pelaksanaan

Rescheduling, Reconditioning, Restructuring dan penyelesaian (pengambil alihan jaminan) terhadap pembiayaan BBA bermasalah pada BMT At-Taqwa Muhammadiyah Cabang Bandar Buat Padang dalam penyelesaikan pembiayaan bermasalah.

E.Manfaat Penelitian

Adapun manfaat penelitaan ini adalah

1. Secara teoritis

Secara teoritis kita dapat melihat bagaimana prosedur pelaksanaan pembiayaan BBA pada BMT At-Taqwa Muhamadiyah cabang Bandar buat padang

2. Secara praktis

Manfaat bagi BMT adalah sebagai bahan masukan untuk mengambil kebijakan dan dapat diperbaiki apabila ada kesalahan dan kelemahan serta kekurangan.

b. Bagi praktisi

Sebagia bahan menambah wawasan atau ilmu pengetahuan serta sebagai referensi bagi para praktisi

c. Bagi penulis

Sebagai persyaratan untuk memperoleh gelar sarjana ekonomi (S.E) dalam ilmu perbankan syariah pada jurusan ekonomi dan bisnis Islam Institusi Agama Islam Negeri (IAIN) Batusangkar.

d. Bagi pembaca

Sebagai salah satu bahan studi yang bermanfaat bagi mahasiswa Institut Agama Islam Negeri (IAIN) Batusangkar.

F. Definisi Operasional

Untuk menghindari kesalahpahaman pembaca terhadap judul yang dipaparkan, maka penulis membuat definisi operasional sebagai berikut:

Penyelesaian menurut KBBI (kamus besar Bahasa Indonesia) adalah sebuah langkah-langkah atau proses, cara, perbuatan, menyelesaikan (dalam berbagai-bagai arti seperti pemberesan, pemecahan) dalam menyelesaikan permasalahan tersebut.

Pembiayaan bermasalah adalah pembiayaan yang disalurkan oleh bank dan nasabah tidak dapat melakukan angsuran sesuai denganperjanjian yang telah ditanda tangani oleh bank dan nasabah (Ismail, 2010, p. 123).

Pembiayaan Bai’ Bitsaman Ajil (BBA) adalah penjualan yang pembayaran dilakukan di kemudian hari sedangkan barangnyadiserahkan di muka ketika jual beli tersebut di perjanjikan. Pembayaran tertunda tersebut menjadi peminjaman (tanpa bunga) bagi pembeli yang dapat dibayar sekaligus pada waktunya atau diabayar dengan cicilan secara bertahap sesuai dengan kesepaktan antara penjual dan pembeli. (Sultan Remi Sjahdeini 2014 p, 231)

Dengan demikian yang penulis maksud pada penelitian ini adalah penyelesaiaan pembiayaan BBA bermasalah yang dilakukan oleh BMT At-Taqwa Muhammadiyah Cabang Bandar Buat Padang kepada nasabah yang tidak dapat membayar angsuran tepat pada waktu yang telah ditetapkan.

BAB II KAJIAN TEORI A.Landasan Teori

1. Tinjauan tentang KJKS dan Baitul Maal Wat Tamwil a. Koperasi Jasa Keuangan Syariah (KJKS)

1) Pengertian

Menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.35.3/Per/M.KUKM/X/2007, KJKS adalah koperasi yang kegiatan usahanya bergerak dibidang pembiayaan, investasi, dan simpanan dengan pola syariah. KJKS menyelenggarakan kegiatan usahanya berdasarkan nilai-nilai, norma dan prinsip koperasi sehingga dengan jelas menunjukkan perilaku koperasi. KJKS adalah alat dari rumah tangga untuk mandiri dalam mengatasi masalah kekurangan modal (bagi anggota pengusaha) atau kekurangan likuiditas (bagi anggota rumah tangga) sehingga berlaku asas menolong diri sendiri (self help). Maju mundurnya KJKS menjadi tanggung jawab seluruh anggota sehingga berlaku asas tanggung jawab pribadi (self responsibility). Anggota KJKS berada dalam satu kesatuan sistem kerja koperasi, diatur menurut norma-norma yang terdapat di dalam Anggaran Dasar (AD) dan Anggaran Rumah Tangga (ART) KJKS. Dengan demikian KJKS wajib memberikan manfaat yang lebih besar kepada anggotanya jika dibandingkan dengan manfaat yang diberikan oleh lembaga keuangan lainnya. KJKS berfungsi sebagai lembaga intermediasi dalam hal ini KJKS bertugas untuk melaksanakan penghimpunan dana dari anggota, calon anggota, koperasi lain dan atau anggotanya serta pembiayaan kepada pihakpihak tersebut. (Wira, 2015, p. 48)

2) Produk-produk KJKS

Dalam KepMenKop No. 91/Kep/K.KUKM/IX/2004

Koperasi bergerak dibidang pembiayaan, investasi, dan simpanan sesuai pola syariah. Kegiatan usaha jasa keuangan syariah pada KJKS dan UJKS Koperasi meliputi kegiatan penarikan/penghimpunan dana

dan penyaluran kembali dana tersebut dalam bentuk

pembiayaan/piutang. Selain itu KJKS dan UJKS Koperasi dapat pula menjalankan kegiatan ―maal‖ atau kegiatan pengumpulan dan penyaluran dana zakat, infak, dan shodaqoh (ZIS). (Wira, 2015, p. 49)

b. Baitul Maal wat Tamwil

Baitul Maal wat Tamwil (BMT) terdiri dari dua istilah, yaitu Baitul

maal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran

dana yang non profit, seperti zakat, infaq, shadaqah. Sedangkan Baitul

tamwil sebagai usaha pengumpulan dan penyaluran dana komersial (Sudarsono, 2004, hal. 96).

Menurut Syukri Iska dan Rizal (2009, p.12), Baitul Maal Wat

Tamwil yang disingkat dengan BMT terdiri dari dua istilah, yaitu baitul

maal dan baitul tamwil.Baitul maal lebih mengarah pada usaha- usaha

pengumpulan dan penyaluran dana yang non profit. Seperti, zakat,

sedekah, infak. Sedangkan baitul tamwil merupakan suatu wadah yang

lebih mengarah pada usaha- usaha pengumpulan dana dan penyaluran dana yang besifat profit dengan memakai sitemprofit and loss sharing,

seperti pemberian pembiayaan murabahah,mudharabah dan lain

sebagainya.

Bila digabung kedua istilah tersebut maka dapat dijelaskan bahwa

BMT adalah balai usaha mandiri terpaduyang isinya berintikan bayt

al-maal wa at-tamwil dengan kegiatan mengembangkan usaha-usaha produktif dan investasi dalam menigkatkan kualitas kegiatan ekonomi pengusaha kecil antara lain mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya (2006, hal. 12).

Sebagai lembaga bisnis, BMT lebih mengembangkan usahanya pada sektor keuangan, yakni simpan pinjam. Usaha ini seperti usaha

perbankan yakni menghimpun dana anggota dan calon anggota (nasabah)

serta menyalurkan kepada sektor ekonomi yang halal dan

menguntungkan. Namun demikian, terbuka luas bagi BMT untuk mengembangkan bisnisnya pada sektor rill maupun sektor keuangan lainnya yang dilarang dilakukan oleh lembaga keuangan bank. Karena BMT bukan merupakan suatu Bank, maka ia tidak tunduk pada aturan perbankan (Ridwan, 2004, hal. 126).

c. Karakteristik BMT

Karakteristik BMT dapat dilihat dari landasan filosofi BMT yaitu landasan, visi, misi, ciri-ciri, tujuan dan fungsi dari BMT.

1) Asas dan landasan BMT

Berdasarkan pancasila dan Undang-Undang Dasar(UUD) 1945 serta berlandaskan prinsip utama syariah islam, keimanan,

keterpaduan, kekeluargaan, kebersamaan, kemandirian dan

profesionalisme serta istiqomah. Asas dan landasan tersebut dapat

dijelaskan sebagai berikut:

a) Keimanan dan ketaqwaan kepada Allah SWT dengan

mengimplementasikan pada prinsip-prinsip syariah dan muamalah islam ke dalam kehidupan nyata.

b) Keterpaduan, yakni nilai-nilai spiritual dan moral menggerakkan

dan mengarahkan etika bisnis yang dinamis, proaktif, progresif adil dan berakhlak mulia.

c) Kekeluargaan, yakni mengutamakan kepentingan bersama diatas

kepentngan pribadi. Semua pengelola pada setiap tingkatan, pengurus serta anggota, dibangun rasa kekeluargaan, sehingga akan tumbuh rasa saling melindungi dan menanggung.

d) Kebersamaan, yakni kesatuan pola pikir, sikap dan cita-cita antar

semua elemen BMT. Antara pengelola dan pengurus harus memiliki satu visi dan bersama-sama anggota untuk memperbaiki kondisi ekonomi dan sosial.

e) Kemandirian, yakni mandiri diatas semua golongan politik, mandiri berarti juga bergantung dengan dana-dana pinjaman dan bantuan senantiasa proaktif untuk menggalang dana masyarakat sebanyak-banyaknya.

f) Profesionalisme, yakni semangat kerja yang tinggi yang dilandasi

dengan dasar keimanan, tidak hanya berorientasi kehidupan dunia tetapi akhirat juga. Kerja keras dan didasari bekal pengetahuan dan keterampilan yang cukup serta niat dan gairah yang kuat demi mencapai standar kerja yang tinggi.

g) Istiqomah, konsisten dan konsekuen, kontiniutas atau berkelanjutan

tanpa henti dan tanpa pernah putus asa. Setelah mencapai suatu tahap maka maju ketahap berikutnya (Ridwan, 2004, hal. 129).

Struktur masyarakat madani yang adil merupakan cerminan dari srtuktur masyarakat yang dibangun pada masa nabi Muhammad SAW diMadinah. Pada masa ini kehidupan umat (Islam dan non Islam) dapat berjalan secara damai. Hubungan masyarakat berjalan dibawah kendali nabi, dan perekonomiannya berkembang. BMT juga harus mempertegas misinya yaitu:

a) Meningkatkan kesejahteraan dikalangan anggota pada khususnya

dan kemajuan ekonomi dilingkungan kerja pada umumnya.

b) Menciptakan sumber pembiayaan dan penyediaan modal bagi

anggota dengan prinsip syariah.

c) Mengembangkan sikap hemat dari kegiatan menyimpang.

d) Memperkuat posisi, sikap amanah dan jaringan komunikasi bisnis

yang lebih kuat dengan anggota dan masyarakat serta lingkungannya.

e) Menumbuh kembangkan usaha-usaha yang produktif dimasyarakat

dan anggota dilingkungannya (Ridwan, 2004, hal. 128).

Sedangkan menurut Jamal Lulail Yunus BMT mempunyai beberapa misi sebagai berikut:

a) Menyebarkan pemahaman kepada umat mengenai tugas dan kedudukan manusia dibumi, serta akan kesadaran kewajiban menjunjung tinggi ajaran islam yang bersifat integral dalam seluruh aspek kehidupan.

b) Menumbuhkan dan membudayakan kesadaran masyarakat untuk

berzakat, berinfak dan bersedekah, serta akan kesadaran pentingnya menabung dan memiliki etos kerja yang tinggi dan profesional.

c) Membudayakan umat pada aspek sosial, ekonomi dan ilmu

pengetahuan baik yang tergolong pengetahuan qauniah

(pengetahuan manajemen bisnis dan keterampilan) maupun qauliah

(peningkatan pemahaman dinulIslam).

d) Mengembangkan jaringan kerja dan informasi baik secara internal

antara BMT maupun dengan institusi lainnya (Yunus, 2009, hal. 116).

2) Ciri-ciri BMT

Untuk dapat melayani pengusaha kecil dan besar maka BMT perlu memiliki ciri-ciri sebagai berikut:

a) Ciri-ciri utama BMT

(1) Berorientasi bisnis, mencari laba bersama, meningkatkan

pemanfaatan ekonomi paling banyak untuk anggota dan masyarakat.

(2) Bukan lembaga sosial, tetapi bermanfaat untuk mengefektifkan

pengumpulan dan penyaluran dana zakat, infak dan sedekah bagi kesejahteraan orang banyak.

(3) Ditumbuhkan dari bawah berlandaskan peran serta masyarakat

disekitar.

(4) Milik bersama masyarakat bawah bersama dengan orang kaya

disekitar BMT, bukan milik perseorangan atau orang dari luar masyarakat. Atas dasar ini BMT tidak dapat berbadan hukum perseroan (Ridwan, 2004, hal. 132).

(1) Staf dan karyawan BMT bertindak aktif dan dinamis, berperan dengan produktif tidak menunggu tetapi menjemput bola, bahkan merebut bola baik sebagai penyetor dana maupun sebagai penerima pembiayaan usaha. Pelayanannya mengacu kepada kebutuhan anggota, sehingga semua staf BMT harus mampu memberikan yang terbaik buat anggota dan masyarakat.

(2) Kantor dibuka dalam waktu yang tertentu yang ditetapkan

sesuai kebutuhan pasar, waktu buka kasnya tidak terbatas pada siang hari saja, tetapi dapat saja malam atau sore hari tergantung pada kondisi pasarnya. Kantor ini hanya ditunggui oleh sebagian staf saja, karena kebanyakan dari mereka keluar

untuk mencari nasabah. Pembicaraan bisnis bahkan

transaksi/akad pembiayaan dapat saja dilakukan diluar kantor misalnya dipasar atau dirumah nasabah/ anggota.

(3) BMT mengadakan pendampingan usaha anggota.

(4) Manajemen BMT diselenggarakan secara profesional dan

Islami.

(a) Administrasi keuangan dilakukan berdasarkan standar

akuntansi keuangan indonesia yang disesuaikan dengan prinsip akuntansi syariah. Jika dirasakan telah mampu, BMT telah dapat menggunakan sistim akuntansi komputerisasi sehingga mempermudah dan mempercepat proses pembukuan. Pembukuan ini dilaporkan secara berkala dan terbuka.

(b) Setiap bulan BMT akan menertibkan laporan keuangan

dan penjelasan dari isi laporan tersebut.

(c) Setiap tahun buku yang ditetapkan, maksimal sampai

bulan maret tahun berikutnya, BMT akan

menyelenggarakan musyawarah anggota tahunan. Format ini merupakan forum permusyawaratan tertinggi.

(d) Aktif menjemput bola, berprakarsa kreatif dan inofatif, menemukan masalah dan memecahkan secara bijak dan

memberikan kemenangan kepada semua pihak (win-win

solution).

(e) Berfikir, bersikap dan bertindak ―ahsanu’ amala‖ atau

service exelence.

(f) Berorientasi kepada pasar bukan pada produk. Meskipun

produk menjadi penting, namun pendirian dan

pengembangan BMT harus senantiasa memperhatikan aspek pasar, baik dari sisi lokasi, potensi pasar, tingkat persaingan serta lingkungan bisnisnya (Ridwan, 2004, hal. 133).

d. Falsafah BMT

Setiap lembaga keuangan syariah mempunyai falsafah mencari keridhoan Allah untuk memperoleh kebajikan didunia dan akhirat. Oleh karena itu, setiap kegiatan lembaga keuangan yang dikhawatirkan menyimpang dari tuntutan agama harus dihindari dengan cara: (Muhammad, 2000, p. 111).

1) Menjauhi diri dari riba, caranya:

a) Menghindari pengguanaan sistem yang menetapkan keuntungan

dimuka secara pasti dari suatu usaha.

b) Menghindari penggunaan pemberian imbalan terhadap simpanan

yang mengandung unsur melipat gandakan secara otomatis hutang aatu simpanan.

c) Menghindari penggunaan sistim perdagangan atau penyewaan

barang ribawi dengan imbalan barang ribawi lainnya dengan memperoleh kelebihan.

2) Menerapkan sistim bagi hasil dan perdagangan dengan mengacu pada

Al-Qur’an surat Al-Baqarah ayat 275 dan An-Nisaa ayat 29. Maka setiap transaksi kelembagaan syariah harus dilandasi atas dasar sistim

bagi hasil dan transaksinya didasari oleh adanya pertukaran antara uang dengan barang.

e. Strategi Pengembangan BMT

Semakin berkembangnya masalah ekonomi masyarakat, maka berbagai kendala tidak mungkin dilepaskan dari keberadaan BMT.Oleh karena itu, perlu strategi yang jitu guna mempertahankan eksistensi BMT tersebut. Strategi tersebut adalah:

1) Sumber daya manusia yang kurang memadai kebanyakan berkolerasi

dari tingkat pendidikan formal ataupun non formal, oleh karena itu kerjasama dengan lembaga pendidikan mempunyai relevansi dengan hal ini tidak bisa diabaikan, misalnya kerjasama BMT dengan lembaga- lembaga pendidikan atau bisnis Islami.

2) Strategi pemasaran yang berdampak pada lemahnya upaya BMT

untuk mensosialisasikan produk-produk BMT diluar masyarakat dimana BMT maka upaya-upaya meningkatkan teknik pemasaran perlu dilakukan, guna memperkenalkan eksistensi BMT ditengah- tengah masyarakat.

3) Perlunya inovasi produk yang ditawarkan kepada masyarkat relatif

tetap, dan kadang BMT tidak mampu menangkap gejala- gejala ekonomi dan bisnis yang ada di masyarakat.

4) Untuk meningkatkan kualitas layanan BMT diperlukan pengetahuan

strategik dalam bisnis (buiness strategy). Hal dalam bidang pelayanan.

Isu-isu yang berkembang dalam bidang ini biasanya adalah pelayanan tepat waktu, pelayanan siap dana, dan sebagainya (Sudarsono, 2004, hal. 109).

f. Tujuan dan Sifat BMT

1) Tujuan

Jika dilihat dalam kerangka sistem ekonomi, tujuan BMT dapat berperan melakukan hal- hal berikut:

a) Membantu meningkatkan dan mengembangkan potensi umat dalam program pengentasan kemiskinan.

b) Memberikan sumbangan aktif terhadap upaya pemberdayaan dan

peningkatan kesejahteraan umat.

c) Menciptakan sumber pembiayaan dan penyediaan modal bagi

anggota dengan prinsip syariah.

d) Mengembangkan sikap hemat dan mendorong kegiatan gemar

menabung.

e) Menumbuh kembangkan usaha- usaha yang produktif dan

sekaligus memberikan bimbingan dan konsultasi bagi anggota di bidang usahanya (Soemitra, 2009, hal. 452).

2) Sifat BMT

Sifat BMT, yaitu memilki usaha bisnis yang bersifat mandiri

ditumbuhkembangkan dengan swadaya dan dikelola secara

profesional serta berorientasi untuk kesejahteraan anggota dan masyarakat lingkungan (Soemitra, 2009, hal. 452).

Sifat usaha BMT yang berorientasi pada bisnis dimaksudkan supaya pengelolaan BMT dapat dijalankan secara profesional, sehingga mencapai tingkat efisiensi tertinggi.Aspek bisnis BMT menjadi kunci sukses mengembangkan BMT. Dari sinilah BMT akan mampu memberikan bagi hasil yang kompetitif kepada para pengelolaannya sejajar dengan lembaga lain.

Sedangkan aspek sosial BMT berorientasi pada peningkatan kehidupan anggota yang tidak mungkin dijangkau dengan prinsip bisnis. Pada tahap awal, kelompok anggota ini, diberdayakan dengan stimulan dana zakat, infaq, dan sedekah, kemudian setelah dinilai mampu harus dikembangkan usahanya dengan dana bisnis/ komersial. Dana zakat hanya bersifat sementara. Dengan pola ini, penerima manfaat dana zakat akan terus bertambah (Ridwan, 2004, hal. 129).

g. Manajemen BMT

Sebagai lembaga keuangan yang dikelola secara profesional maka BMT harus menganut prinsip-prinsip manajemen.Oleh karena itu BMT tidak bisa dikelola hanya dengan bekal semangat saja.Aspek ekonomi dan manajemen keuangannya harus dikuasai secara maksimal.Setiap

pengelola BMT harus mampu mengikuti trend perkembangan lingkungan

bisnisnya sehingga tidak ketinggalan.Kemudian, inovasi produk terus dilakukan dalam rangka merebut pasar (Muhammad, 2004, hal. 134).

Setiap manajemen BMT harus dilakukan secara profesional Islami. Manajemen yang harus dilakukan oleh BMT diantaraya sebagai berikut:

1) Administrasi keuangan dilakukan berdasarkan standar akutansi

keuangan Indonesia yang disesuaikan dengan prinsip akutansi syariah. Jika dirasa telah mampu, BMT dapat mengunakan sistem akutansi komputerisasi sehingga mempermudah dan mempercepat proses pembukuan. Kemudian pembukuan ini dilaporkan secara berkala dan terbuka.

2) Setiap bulan BMT akan menerbitkan laporan keuangan dan penjelasan

dari isi laporan tersebut.

3) Setiap tahun buku yang ditetapkan maksimal sampai bulan Maret

tahun berikutnya, BMT akan menyelenggarakan Rapat Anggota Tahunan. Forum ini merupakan forum permusyawaratan tertinggi.

4) BMT aktif menjemput bola, berprakarsa, kreatif-inovatif, menemukan

masalah dan memecahkannya secara bijak dan memberikan kemengangan kepada semua pihak.

5) Berpikir, bersikap dan betindak secara profesional.

Berorientasi kepada pasar bukan pada produk meskipun produk menjadi penting, namun pendirian dan pengembangan BMT harus senantiasa memperhatikan aspek pasar, baik dari sisi lokasi, potensi pasar, tingkat persaingan serta lingkungan bisnisnya (Muhammad, 2004, hal. 134).

2. Manajemen Pembiayaan a. Pengertian Pembiayaan

Secara harfiah, pembiayaan (financing atau marfum bih) diartikan

sebagai dana rahn, yaitu yang diperoleh dari rahin (nasabah) setelah

aplikasi rahn-nya diterima oleh murtahin (bank), dengan syarat setelah

ada penyerahan marhum (jaminan) kepada pihak murtahin.

Sedangkan menurut istilah, pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan bagi hasil.

Pembiayaan dalam perbankan syariah atau istilah teknisnya aktiva produktif, menurut ketentuan Bank Indonesia adalah penanaman dana bank syariah baik dalam rupiah maupun valuta asing dalam bentuk

pembiayaan, piutang, qard, surat berharga syariah, penempatan,

penyertaan modal, penyertaan modal sementara, komitmen dan kontijensi

pada rekening administratif serta sertifikat wadi’ah Bank Indonesia.

Berdasarkan beberapa pengertian diatas maka dapat diambil kesimpulan bahwa pembiayaan adalah aktifitas perbankan syariah atau lembaga keuangan lainnya dalam penyediaan dana dimana dana tersebut didapat dari pihak yang mempunyai kelebihan dana dan disalurkan

kepada pihak yang kekurangan dana dengan kesepakatan

pengembaliannya dalam jangka waktu tertentu dan nisbah bagi hasil yang telah disepakati.

b. Tujuan dan Fungsi Pembiayaan

Tujuan pembiayaan adalah untuk meningkatkan kesempatan kerja dan kesejahteraan ekonomi.Pembiayaan tersebut harus bisa dinikmati oleh pengusaha yang bergerak dibidang industri, pertanian dan perdagangan untuk menunjang produksi dan distribusi barang-barang dan jasa-jasa dalam rangka memenuhi kebutuhan hidup.

Pembiayaan juga merupakan sumber pendapatan bagi bank syariah atau lembaga keuangan lainnya. Tujuan pembiayaan yang dilaksanakan

perbankan syariah terkait dengan Stakeholder, yaitu:

1) Pemilik

Dari sumber pendapatan tersebut maka para pemilik

mengharapkan akan memperoleh penghasilan atas dana yang ditanamkan pada bank syariah atau lembaga keuangan lainnya.

2) Pegawai

Para pegawai mengharapkan dapat memperoleh kesejahteraan dari bank yang dikelonya.

3) Pemerintah

Akibat penyediaan pembiayaan, pemerintah tertentu dalam pembiayaan pembangunan negara disamping itu akan diperoleh pajak (berupa pajak penghasilan atas keuntungan yang diperoleh bank dan juga perusahan-perusahan).

4) Bank

Bagi bank syariah atau lembaga keuangan lainnya yang bersangkutan, hasil dari penyaluran pembiayaan diharapkan bank

dapat meneruskan dan mengembangkan usahanya agar tetap survival

dan meluas jaringan usahanya, sehingga semakin banyak masyarakat yang dapat dilayaninya.

Sedangkan fungsi dari pembiayaan tersebut adalah:

1) Untuk mencari keuntugan dan meramaikan bisnis perbankan di

Indonesia

2) Membantu masyarakat ekonomi lemah yang selalu dipermainkan

oleh rentenir dengan membantu pendanaan usaha yang dilakukan (Laksamana, 2009, p. 20).

c. Prosedur Pembiayaan

1) Jenis pembiayaan

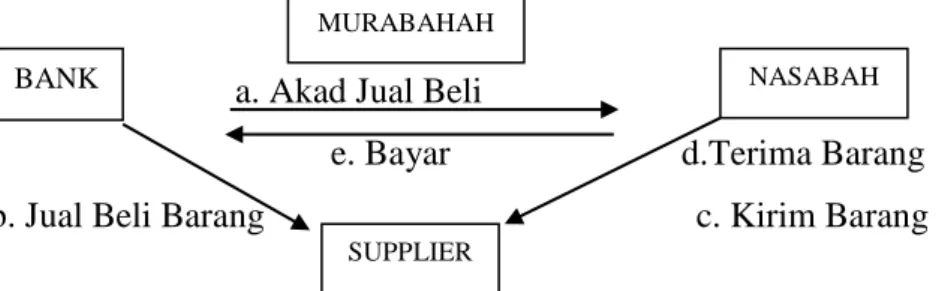

a) AL Ba’I Bitsaman Ajil, yaitu kontrak al murabaha dimana barang yang diperjual-belikan tersebut diserahkan dengan segera sedang harga barang tersebut dibayar dikemudian hari secara angsuran (installment defferend payment). Dalam prateknya pada bank sama dengan murabahah hanya saja kewajiban nasabah dilakukan secara angsuran.

b) Murabahah, yaitu pembiayaan jual beli dimana penyerahan barang dilakukan diawal akad. Bank menetapkan harga jual barang, yaitu

harga pokok peroleh barang ditambah sejumlah margin keuntungan

bank.

c) Salam, yaitu pembiayaan jual beli dimana barang yang diperjulbelikan belum ada. Pembayaran barang dilakukan secara tangguh karena memerlukan waktu untuk proses pengadaannya. d) Istishna’, yaitu pembiayaan jual beli yang polanya sama dengan

pembiayaan salam, namun berbeda dalam pola pembayarannya.

Salam pembayarannya dilakukan di depan akad, maka dalam

ishtisna’ dapat dilakukan secara bertahap sesuai kesepakatan.

2) Pembiayaan sewa-menyewa (ijarah dan upah)

Terbagi atas 2 yaitu:

a) Ijarah Murni, yaitu transaksi sewa-menyewa objek tanpa adanya perpindahan kepemilikan yaitu objek tetap dimiliki oleh si pemilik. b) Ijarah Muntahia Bittamlik (IMBT), suatu transaksi sewa menyewa

dimana terdapat pilihan bagi si penyewa untuk memiliki barang yang disewa diakhir periode.

3) Pembiayaan bagi hasil

a) Mudharabah (Total Financing), bila bank membiayai 100% kebutuhan dana untuk usaha. Sedangkan nasabah bertindak sebagai

pelaksana usaha, nasabah juga memiliki dana sendiri (self

financing) dalam usaha yang dibiayai bank.

b) Musyarakah (Joint Financing), bila komposisi pembiayaan bank kurang dari 100% artinya selain bertindak sebagai pelaksana usaha,

nasabah juga memiliki dana sendiri (Self Financing) dalam usaha yang dibiayai bank (Laksamana, 2009, p. 23).

d. Tahapan Proses Pembiayaan

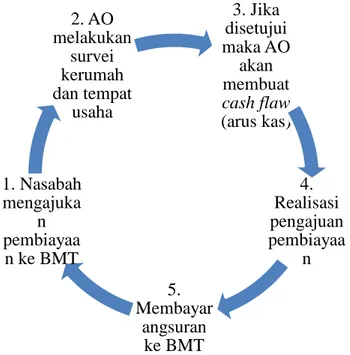

Proses pembiayaan diperbankan melalui tahapan-tahapan, yaitu:

1) Pengajuan pembiayaan oleh nasabah.

2) Investigasi, adalah kegiatan untuk mengenali permohonan

pembiayaan melalui beberapa sumber yaitu:

a) Pengumpulan data melalui pemenuhan persyaratan oleh

permohonan berupa dokumen-dokumen yang mendukung

permohonan.

b) Menggali informasi dari pihak lain.

3) Solistasi, adalah kegiatan menggali informasi lebih dalam melalui

kunjungan langsung kepada nasabah.

4) Analisis pembiayaan, adalah usulan berbentuk proposal yang dibuat

account officer, berisikan analisis atas segala aspek mengenai permohonan pembiayaan, untuk dimintakan persetujuan dari komite pembiayaan.

5) Pemutusan pembiayaan, adalah tahap diputuskannya persetujuan suatu

permohonan dari komite pembiayaan.

6) Dokumentasi, adalah tahap pemenuhan dokumen-dokumen terkait

pembiayaan secara menyeluru untuk disimpan oleh bank dibawah tanggung jawab bagian legal dan administrasi pembiayaan, yaitu dokumen-dokumen.

7) Realisasi pembiayaan, adalah tahap pencairan pembiayaan setelah

seluruh persyaratan dipenuhi dan dokumen jaminan diserahkan kepada bank.

8) Pelaksanaan kewajiban, adalah tahapan dimana pemohon pembiayaan

telah menjadi nasabah bank yang mempunyai kewajiban untuk membayar angsuran atau bagi hasil sebagai konsekuensi atas pembiayaan yang diterimanya (Laksamana, 2009, p. 24).

e. Pengajuan Permohonan Pembiayaan

Agar rencana pengajuan dapat segera terealisasi, nasabah diminta untuk dapat segera memenuhi dokumen-dokumen yang dipersyaratkan, yang diperlukan untuk bahan analisis lebih lanjut.

1) Wawancara awal

Informasi pokok yang harus digali oleh seorang account officer

pada saat wawancara awal dengan calon nasabah adalah:

a) Latar belakang pemohon, yang meliputi:

(1) Status pemohon, yaitu mengetahui status pemohon apakah

perorangan atau badan usaha.

(2) Jenis usaha yang dijalankan, pertanyaan ini diajukan kepada

calon nasabah yang memilki usaha, baik nasabah perorangan maupun badan usaha.

(3) Domisili calon nasabah, bagaimanapun bank mempunyai

keterbatasan dalam melakukan pengawasan atas nasabah yang dibiayai. Meskipun layak dibiayai, bila domisili calon nasabah diluar jangkauan wilayah kerja bank, maka bank akan

mengalami kesulitan dalam melakukan monitoring

pembiayaan.

(4) Repayment capacity (kemampuan membayar), inti dari pertanyaan ini adalah untuk mengetahui kondisi keuangan nasabah saat ini dan perkiraan kemampuan membayarnya.

b) Jaminan yang diserahkan, meliputi:

(1) Jenis jaminan, apakah bentuk jaminan yang akan diserahkan,

jaminan tunai atau berupa kebendaan seperti rumah atau mobil.

(2) Perkiraan harga pasar jaminan, dapat diketahui secara tepat

setelah dilakukan taksasi dilapangan dan dicek harganya dipasaran.

(3) Status kepemilikan jaminan, jaminan yang dimiliki atas nama

lebih bila dibandingkan jaminan yang akan diserahkan atas nama orang lain.

2) Mereview berkas permohonan

a) Segera lakukan cheking atas kelengkapan dokumen sesuai dengan

status pemohon sebagai subjek hukum.

b) Apabila terdapat dokumen yang belum lengkap, jangan tunda untuk

segera memberi tahu nasabah.

c) Pastikan bahwa dokumen dan data yang diserahkan benar adanya

dan diakui keabsahannya (Laksamana, 2009, p. 26).

3. Pembiayaan Bermasalah

Pembiayaan bermasalah merupakan pembiayaan yang telah disalurkan oleh bank, dan nasabah tidak dapat melakukan pembayaran atau melakukan angsuran sesuai dengan perjanjian yang telah ditandatangani oleh bank dan nasabah (Ismail, 2010, p.122). Pembiayaan bermasalah adalah peminjaman yang tertunda atau ketidak mampuan peminjam untuk membayar kewajiban yang telah dibebankan (Muhammad, 2004, p:304).

Pembiayaan bermasalah menurut ketentuan Bank Indonesia merupakan pembiayaan yang digolongkan kedalam kolektibilitas Kurang Lancar (KL), Diragukan (D), dan Macet (M). Penilaian atau penggolongan suatu pembiayaan kedalam tingkat kolektibilitas pembiayaan tertentu didasarkan pada kriteria kualitatif dan kuantitatif. Kriteria penilaian kolektibilitas secara kualitatif didasarkan pada keadaan pembayaran pembiayaan yang tercermin

dalam catatan pembukuan bank,yaitu mencakup ketepatan

pembayaran/angsuran pokok, margin dan kewajiban lainnya. Penilaian

terhadap pembayaran tersebut dapat dilihat dari data historis (past

performance) dari masing-masing rekening pembiayaan, selanjutnya data historis tersebut dibandingkan dengan standar penilaian kolektibilitas, sehingga dapat ditentukan kolektibilitas suatu rekening pembiayaan. Dalam

penentuanJudgementterhadap suatu debitur yang dinilai adalah kemampuan

perjanjian pembiayaan yang dapat dideteksi dari proyeksi cash flow

usahanya (Suharjono, p : 253).

Pembiayaan bermasalah dapat disebabkan oleh salah satu atau beberapa

faktor yang harus dikenali secara dini oleh pejabat pembiayaan atau Account

Officer karena adanya unsur kelemahan baik dari sisi debitur, sisi bank maupun eksternal debitur dan bank.

a. Sisi Nasabah

1) Faktor Keuangan

Faktor-faktor keuangan yang dapat diidentifikaikan sebagai penyebab pembiayaan bermasalah adalah:

a) Hutang meningkat sangat tajam.

b) Hutang meningkat tidak seimbang dengan peningkatan jumlah

asset.

c) Pendapatan bersih menurun.

d) Penurunan penjualan dan laba kotor.

e) Biaya penjualan, biaya umum dan administrasi meningkat.

2) Faktor Manajemen

a) Perubahan dalam manajemen dan kepemilikan perusahaan.

b) Kegagalan dalam perencanaan pengembangan bisnis.

c) Penyalahgunaan pembiayaan.

d) Manajemen puncak didominasi oleh barang yang kurang cakap.

e) Pendapatan naik dengan kualitas menurun.

3) Faktor Operasional

a) Hubungan dengan mitra usaha menurun.

b) Kehilangan satu atau lebih pelanggaran utama.

c) Pembinaan sumber daya manusia yang kurang baik.

d) Sistem operasional tidak efisien.

b. Sisi Internal Bank

1) Analisis kurang tepat, sehingga tidak dapat memprediksi apa yang

akan terjadi dalam kurun waktu selama jangka waktu pembiayaan.

2) Adanya kolusi antara pejabat bank yang menanngani pembiayaan dan

nasabah sehingga bank memutuskan pembiayaan yang tidak seharusnya diberikan.

3) Keterbatasan pengetahuan pejabat bank terhadap jenis usaha debitur,

sehingga tidak dapat melakukan analisis dengan tepat dan akurat.

4) Campurtangan terlalu besar dari pihak terkait.

5) Kelemahan dalam melakukan pembinaan dan monitoring kredit

debitur.

c. Sisi Eksternal Bank

1) Unsur kesengajaan yang dilakukan oleh nasabah:

a) Nasabah sengaja untuk tidak melakukan pembayaran angsuran

kepada bank, karena nasabah tidak memiliki kemauan dalam memenuhi kewajibannya.

b) Debitur melakukan ekspansi terlalu besar, sehingga dana yang

dibutuhkan terlalu besar. Hal ini akan memiliki dampak terhadap keuangan perusahan dalam memenuhi keutuhan modal kerja.

c) Penyelewengan yang dilakukan nasabah dengan menggunakan

dana kredit tersebut tidak sesuai dengan tujuan penggunaan.

2) Unsur ketidak sengajaan:

a) Debitur mau melaksanakan kewajiban sesuai perjanjian, akan tetapi

kemampuan perusahaan sangat terbatas, sehinggatidak dapat membayar angsuran.

b) Perusahaan tidak dapat bersaing dengan pasar, sehingga volume

penjualan menurun dan perusahaan rugi.

c) Perubahan kebijakan dan peraturan pemerintah yang berdampak

d) Bencana alam yang dapat menyebabkan kerugian debitur (Ismail, 2011, p.124-125).

Jika bank tidak ingin rugi karena pembiayaan yang diberikan menjadi bermasalah, bank harus mampu mengidentifikasi gejala-gejala secara dini sehingga dapat segera mengambil langkah penanganan sebelum masalahnya semakin parah.Adanya gejala dini dari pembiayaan bermasalah dapat dideteksi dari keadaan-keadaan sebagai berikut:

1) Adanya tunggakan.

2) Mengajukan perpanjangan.

3) Saldo rata-rata giro menurun.

4) Hubungan dengan bank semakin renggang selalu menghindar setiap

kali dihubungi.

5) Penurunan nilai atau hilangnya agunan.

6) Penanganan pembiayaan tidak sesuai rencana (Rivai dkk, 2007,

p:478-479).

Ketidaklancaran nasabah membayar angsuran pokok maupun profit

margin pembiayaan menyebabkan adanya kolektabilitas pembiayaan. Secara umum kolektabilitas pembiayaan dikategorikan menjadi 5 macam, yaitu :

1) Collectibility A (Lancar)

Collectibility A adalah debitur yang membayar kewajibannya secara lancar dan tidak melakukan penunggakan berturut-turut selama 3 bulan. Debitur yang penunggakannya hanya 2 bulan saja akan tetap

dimasukan kedalam collectibility A (Hasibuan, 2004, p.114).

Ada beberapa karakteristik penggolongan pembiayaan

bermasalah pada collectibility lancar sebagai berikut :

a) Dilihat dari segi prospek usahanya

b) Industri atau kegiatan usaha memiliki potensi pertumbuhan yang

baik.

c) Pasar yang stabil dan tidak dipengaruhi oleh perubahan kondisi

d) Persaingan yang terbatas, termasuk posisi yang kuat dalam pasar.

e) Manajemen yang sangat baik.

f) Tenaga kerja yang memadai dan belum pernah tercatat mengalami

perselisihan atau permogokan.

g) Perusahaan afiliasi atau group stabil mendukung usaha debitur.

h) Kondisi keuangan

(1) Perolehan laba yang tinggi dan stabil.

(2) Permodalan kuat.

(3) Analisa arus kas menunjukan bahwa debitur dapat memenuhi

kewajiban membayar pokok serta bunga tanpa dukungan sumber dana tambahan.

i) Kemampuan membayar

(1) Pembayaran tepat waktu, perkembangan rekening baik dan

tidak ada tunggakan serta sesuai dengan persyaratan kredit.

(2) Hubungan debitur dengan kreditur baik dan debitur selalu

menyampaikan informasi keuangan dengan akurat.

(3) Dokumen kredit kuat dan pengikatan agunan kuat (Sudardono,

2003).

2) Collectibility B (Dalam Perhatian Khusus)

Collectibility B adalah pembiayaan yang selama 3 bulan berturut-turut kewajibannya tidak dibayar oleh debitur, maka pembiayaan digolongkan tidak lancar. Pimpinan bank harus segera meningkatkan penagihan dan mengambil atau mempersiapkan tindakan-tindakan

regresifnya (Hasibuan, 2004, p.114).

Pembiayaan ini digolongkan kepada perhatian khusus apabila memenuhi kriteria sebagai berikut :

a) Adanya keterlambatan pembiayaan angsuran sampai 90 hari, baik

pokok maupun keuntungan.

b) Jarang terjadi tunggakan.

c) Dokumen kredit lengkap dan peningkatan angsuran kuat.

e) Pelanggaran perjanjian yang tidak stabil (Muhammad, 2004, p.312).

3) Collectibility C (Kurang Lancar)

Collectibility C adalah pembiayaan yang 6 bulan berturut-turut

kewajibannya tidak dibayar debitur, sehingga pembiayaan

digolongkan sebagai pembiayaan macet. Collectibility A bila

berlangsung menjadi Collectibility C, apabila debitur mengalami

musibah, seperti: kebakaran, bencana alam dan sebagainya.

Sebaliknya, Collectibility C bisa menjadi Collectibility A, jika debitur

melunasi semua kewajibannya atau kembali aktif. Jika Collectibility C

tidak dilunasi debitur, sebaliknya bank harus menyita atau menjual agunan untuk menghindari kerugian besar (Hasibuan, 2004, p.114).

Adapun Collectibility C (kurang lancar) adalah sebagai berikut :

a) Terlambat pembayaran angsuran dalam jangka waktu 90 sampai

190 hari.

b) Terdapat tunggakan pembayaran beberapa kali khususnya untuk

menutupi kerugian operasional dan kekurangan arus kas.

c) Informasi keuangan tidak dapat dipercaya.

d) Perpanjangan kredit untuk menyembunyikan kesulitan keuangan

(Suharsono, 2003, p.54).

4) Collectibility D (Diragukan)

Collectibility D adalah pembiayaan yang telah masuk piutang ragu-ragu karena agunannya telah disita oleh bank, tetapi tidak cukup untuk membayar hutangnya. Hal ini terjadi karena penetapan besarnya

plafon yang tidak baik dan objektif oleh analisis kredit yang mungkin

disebabkan karena kolusi dan nepotisme. Collectibility D sebaiknya

dihapuskan dari buku piutang ragu-ragu dan dimasukkan dalam wate

off pembiayaan macet pada administrasi tertentu, sehingga masih bisa

tetap ditagih (Hasibuan, 2004, p.114).

Adapun kriteria Collectibility D (diragukan) adalah sebagai

a) Terlambat pembayaran angsuran dalam waktu 180 sampai dengan 290 hari.

b) Terjadinya tunggakan yang bersifat permanen khususnya untuk

menutupi kerugian operasionalnya dan kekurangan arus kas.

c) Informasi keuangan tidak tersedia atau tidak dapat dipercaya.

d) Pengikatan agunan lemah.

5) Collectibility E (Macet)

Ciri-ciri pembiayaan macet adalah sebagai berikut :

a) Kelangsungan usaha sangat diragukan.

b) Kemungkinan besar kegiatan usaha akan terhenti.

c) Manajemen sangat lemah.

d) Mengalami kerugian besar.

e) Tidak mampu memenuhi seluruh kewajiban dan kegiatan

usaha.

f) Terlambatnya membayar angsuran pembiayaan dalam waktu

lebih dari 270 hari.

g) Pengikatan agunan tidak ada (Muhammad, 2004, p.56).

Penyebab dari kegagalan pembiayaan dapat berasal dari dalam bank maupun dari pihak luar. Bila ditarik suatu garis besar terjadinya kegagalan pembiayaan (pembiayaan bermasalah) adalah kurang

cakapnya pihak pengelola pembiayaan, lemahnya monitoring

penggunaan pembiayaan dan iktikad yang kurang baik dari debitur. Ada beberapa hal yang dapat menyebabkan kegagalan pembiayaan antara lain sebagai berikut:

1) Faktor Internal

a) Adanya self dealing atau tindak kecurangan aparat pengelola

pembiayaan.

b) Bank selalu mengejar target.

c) Petugas bank terlalu fokus terhadap jaminan.

d) Petugas bank merasa hutang budi, karen telah memperoleh hadiah

e) Bank terlambat mencairkan pinjaman.

f) Terlalu kecil dan terlalu besar pembiayaan.

g) Debitur memperoleh balance dari pejabat yang lebih tinggi dari top

manajemen bank itu sendiri atau pejabat pemerintah yang berkuasa.

h) Kurangnya pengetahuan teknis para pengelola pembiayaan.

i) Pengelola pembiayaan tidak tegas dan lemah dalam melakukan

monitoring penggunaan pembiayaan.

j) Kurang baiknya management information system yang ada pada

bank tersebut.

k) Kebijakan pembiayaan yang belum memadai.

l) Lemahnya monitoring terhadap penggunaan pembiayaan

2) Faktor Eksternal

Adanya beberapa faktor yang dapat mempengaruhi terhadap kegagalan/penyebab pembiayaan bermasalah, antara lain:

a) Kebiajakan pemerintah (sosial, politik, dan ekonomi) yang

berpengaruh terhadap operasional perusahaan.

b) Terjadinya bencana alam, kerusakan yang merusak/

menghancurkan usaha debitur.

c) Iktikad buruk dari debitur.

d) Adanya penyalahgunaan dari fasilitas pembiayaan.

e) Pemalsuan usaha.

f) Penggunaan angsuran pihak ketiga.

g) Debitur melarikan diri.

h) Miss manajemen.

i) Tersangka pihak pidana.

j) Adanya tekanan yang dilakukan oleh penguasa.

k) Jaminan yang tidak marketable, sehingga sulit dilakukan likuidasi

4. Upaya Penyelesaian Pembiayaan Bermasalah

Upaya yang dilakukan oleh bank untuk penyelamatan terhadap pembiayaan bermasalah antara lain :

a. Reschedulling

Yaitu penyelamatan pembiayaan yang hanya menyangkut perubahan jadwal pembayaran pokok dan/atau tunggakan pembayaran margin dan/atau tunggakan pembiayaan dengan cara memperpanjang jangka

waktu pembiayaan (Kasmir, 2004, p.129). Rescedulling merupakan

upaya yang dilakukan bank untuk manangani kredit bermasalah dengan membuat penjadwalan kembali. Penjadwalan kembali dapat dilakukan kepada debitur untuk mempunyai iktikad baik akan tetapi tidak memiliki kemampuan untuk membayar angsuran pokok maupun angsuran bunga dengan jadwal yang telah diperjanjikan. Penjadwalan kembali dilakukan oleh bank dengan harapan debitur dapat membayar kembali kewajibannya.

Namun demikian, jadwal yang baru tersebut akan disesuaikan

dengan cash flow perusahaan, sehingga upaya rescedulling ini dapat

membuahkan hasil dan nasabah menjadi lancar kembali.

Beberapa alternatife rescedulling yang dapat diberikan bank antara

lain:

1) Perpanjangan jangka waktu kredit

Dalam hal ini nasabah diberikan keringanan dalam jangka masalah waktu pembiayaan, misalnya; perpanjangan jangka waktu pembiayaan dari 6 bulan menjadi 1 tahun sehingga nasabah mempunyai waktu yang lebih lama mengembalikannya.

2) Jadwal angsuran bulanan dirubah menjadi triwulanan

Memperpanjang angsuran sama dengan jangka waktu pembiyaan. Dalam hal waktu cicilan pembiayaan diperpanjang aturannya, misalnya; dari 36 kali menjadi 48 kali dan hal ini tentu saja jumlah

angsuranpun menjadi mengecil seiring dengan penambahan jumlah angsuran.

3) Memperkecil angsuran pokok dengan jangka waktu akan lebih lama.

Tindakan rescheduling dapat diberikan kepada nasabah yang

masih menunjukkan itikad baik untuk melunasi kewajibannya, yang berdasarkan pembuktian secara kuantitatif marupakan alternatif terbaik (Laksmana, 2009, p:272).

Faktor-faktor yang mendukung diberikannnya tindakan rescheduling

tersebut seumpamanya adalah pemasaran dari produk nasabah masih baik, yang dihasilkan oleh mesin/pabrik/proses produksi yang masih berjalan normal.Dari aspek manajemen, usaha nasabah dikelola oleh tenaga yang profesional dan cukup terampil. Dengan demikian dasar

dilakukan rescheduling adalah:

1) Hanya kesulitan likuiditas sementara.

2) Nasabah kooperatif dan beritikad baik.

3) Sarana produksi masih baik.

4) Prospek baik.

5) Memiliki dana cukup.

6) Perpanjangan jangka waktu tidak melebihi umur teknis/ekonomi

sarana produksi (Rivai, 2007, p: 485).

b. Reconditioning

Reconditioning merupakan upaya bank dalam menyelamatkan kredit dengan mengubah seluruh atau sebagian perjanjian yang telah dilakukan oleh bank dan nasabah.Perubahan kondisi dan persyaratan tersebut harus disesuaikan dengan permasalahan yang dihadapi oleh debitur dengan menjalankan usahanya. Dengan perubahan persyaratan tersebut, maka diharapkan bahwa debitur dapat menyelesaikan kewajibannya sampai dengan lunas.

Beberapa alternatife reconditioning yang dapat diberikan bank antara

lain:

2) Pembebasan sebagian atau seluruh bunga yang tertunggak, sehingga nasabah pada periode berikutnya hanya membayar pokok pinjaman beserta bunga berjalan.

3) Kapitalisasi bunga, yaitu bunga yang tertunggak dijadikan satu dengan

pokok pinjaman

4) Penundaan pembayaran bunga, yaitu pembayaran kredit oleh nasabah

yang dibebankan sebagai pembayaran pokok pinjaman sampai dengan jangka waktu tertentu, kemudian pembayaran bunga dilakukan pada

saat nasabah sudah mampu. Hal ini perlu dihitung dengan cermat cash

flow perusahaan.

Tindakanreconditioning diberikan kepada nasabah yang memiliki

iktikad baik untuk melunasi kewajibannya, yang berdasarkan pembuktian kuantitatif maupun alternatif yang terbaik dimana perlu diperhatikan

faktor-faktor yang mendukung diberikannya tindakan reconditioning

pada umumnya dilakukan pada pembiayaan yang kolektibilitasnya diragukan atau macet (Munir, 2009, p.87).

c. Restructuring

Restructuring merupakan upaya yang dilakukan oleh bank dalam menyelamatkan kredit bermasalah dengan cara mengubah struktur pembiayaan yang mendasari pemberian kredit.

Beberapa cara yang dapat dilakukan oleh bank dalam restrukturisasi antara lain:

1) Bank dapat memberikan tambahan kredit.

2) Konversi seluruh atau sebagian tunggakan bagi hasil menjadi pokok

pembiayaan baru.

3) Konversi seluruh atau sebagian dari pembiayaan menjadi penyertaan

dalam perusahaan yang dapat disertai dengan penjadwalan kembali atau persyaratan pembiayaan (Muhammad, 2005, p.315).

4) Dilakukan pengalihan atau pembiayaan ulang dalam bentuk

lunak yang diberikan atau dasar kewajiban sosial semata, dimana si peminjam tidak dituntut untuk mengembalikan apapun kecuali modal pinjaman (Antonio, 1992, p.33).

Restructuring dilakukan untuk membantu nasabah pembiayaan mengatasi kesulitan usaha yang dihadapi sehingga memiliki kemampuan menjalankan aktifitas bisnisnya kembali seperti semula, termasuk

memulihkan kemampuan memenuhi kewajiban terhadap bank

(Perbankan, 2015, pp. 131-132).

Tindakan restructuring dapat diberikan kepada nasabah yang masih

mempunyai iktikad baik untuk melunasi kewajibannya, yang dengan pembuktian secara kuantitatif merupakan alternatif terbaik. Tindakan

restructuring ditempuh karena pembiayaan yang diberikan melebihi

kemampuan nasabah (over financing) atau nasabah masih kekurangan

dana (under financing), dengan syarat agunan yang dikuasai bank cukup

untuk meng-cover dan memenuhi syarat yuridis. Pelaksanaan

restructuring dilakukan untuk pembiayaan yang kolektibilitasnya

diragukan atau macet. Restructurisasi pada umumnya dilakukan dalam

bentuk penyesuaian jumlah dan penggunaan pembiayaan naik untuk investasi maupun modal kerja sesuai dengan realisasi penggunaannya yang tercermin dalam neraca perusahaan (Munir, 2009, p. 88).

d. Penjualan Jaminan/agunan (Penyelesaian)

Pencairan agunan yang digunakan untuk menyelesaikan pembiayaan bermasalah dapat dilakukan baik melalui cara:

1) Penjualan agunan

Penjualan agunan nasabah pembiayaan dapat dilakukan dibawah tangan maupun pelelangan umum.

a) Penjualan agunan dibawah tangan.

Penjualana agunan pembiayaan diwabah tangan dapat dilakukan terhadap agunan yang belum/ tidak diikat maupun yang

telah diikat. Penjualan agunan dibawah tangan dapat dilakukan oleh pemilik agunan dengan persetujuan nasabah pembiayaan sepanjang diperoleh harga tertinggi dan telah mendapat persetujuan bank. Bank memberikan batas waktu tetentu kepada nasabah pembiayaan atau pemilik agunan untuk merealisasi penjualan aguana.

b) Penjualan agunan dengan cara lelang.

Penjualan agunan dengan cara lelang adalah penjualan agunan melalui pelelangan umum dengan harga minimal sebesar nilai limit lelang yang telah ditentukan, dan tujuan menurunkan atau melunasi kewajiban pembiayaan nasabah pembiayaan. Penjualan secara lelang terbagi menjadi 2 jenis:

(1) Lelang sukarela, yaitu penjualan agunan secara lelang yang

dilakukan oleh nasabah pembiayaan selaku pemilik agunan atau oleh pemilik agunan atas agunan yang belum/tidak dilakukan pengkatan.

(2) Lelang eksekusi, yaitu penjualan agunan secara lelang yang

dilakukan oleh bank atas agunan yang telah dilakukan pengikatan, (Ikatan Bankir Indonesia, 2015, p:133).

2) Penebusan agunan

Penebusan agunan pembiayaan adalah pencairan/penarikan agunan pembiayaan dari bank oleh pemilik agunan/ahli waris pemilik agunan (bukan nasabah pembiayaan) dalam rangka penyelesaian pembiayaan dengan menyetorkan sejumlah uang yang besarnya ditetapkan oleh bank.

(Suharjono, p:277) penyelesaian kredit atau pembiayaan dapat dilakukan dengan banyak cara, antara lain penyelesaian secara damai, penyelesaian melalui saluran hukum, dan penyelesaian pembiayaan bermasalah berdasarkan Kepres No. 56 Tahun 2002. Upaya penyelesaian ini harus segera dilakukan, apabila penyelamatan

pembiayaan tidak berhasil, dengan maksud agar bank tidak mengalami kerugian yang lebih besar lagi.

3) Penyelesaian Pembiayaan Bermasalah Dengan Cara Damai

Penyelesaian pembiayaan bermasalah dengan cara damai merupakan upaya penyelesaian pembiayaan yang dilakukan berdasarkan kesepakatan antara bank dengan debitur yang masih mempunyai itikad baik maupun kooperatif dalam menyelesaikan pinjamannya, tetapi tidak mempunyai kemampuan yang cukup untuk menyelesaikannya sedangkan dari segi bisnis kondisi usahanya sudah tidak mungkin lagi untuk dipertahankan karena kurang layak dan tidak mempunyai prospek yang baik.

Upaya yang dapat dilakukan dalam penyelesaian pembiayaan bermasalah secara damai antara lain:

a) Keringanan Pembiayaan Bunga

Pemberian keringanan bunga untuk menyelesaikan kredit dengan kolektibilitas diragukan dan macet dengan cara pembayaran secara lunas ataupun secara angsuran. Pembayaran secara sekaligus lunas diberikan apabila debitur sanggup untuk menyelesaikan sisa kewajiban setelah diberikan keringanan. Sedangkan pembayaran secara angsuran diberikan apabila dengan keringanan bunga/denda tersebut debitur sanggup untuk menyelesaikan kredit dalam jangka waktu tertentu. Dalam hal ini harus diperhatikan adanya resiko gagal terhadap pelaksanaan angsuran sesuai dengan jumlah dan jadwal yang telah disepakati, mengingat sumber pembayarannya kemungkinannya besar sudah tidak sepenuhnya dari hasil usaha.

b) Penjualan Agunan

Adalah upaya penjualan agunan yang dilakukan secara sukarela dalam rangka penyelesaian pembiayaan. Seringkali agunan yang dijual tidak dapat menutup seluruh kewajiban debitur yang disebabkan karena menurunnya nilai ataupun karena membengkaknya tunggakan bunga atau denda.