BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah jenis penelitian kausal atau hubungan sebab akibat. Jenis penelitian ini berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30).

3.2. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono,2004:72). Populasi yang digunakan dalam penelitian ini adalah perusahaan jasa pariwisata yang telah terdaftar di situs Bursa Efek Indonesia www.idx.co.id

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2004 : 73). Sampel yang digunakan ditentukan dengan menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2004 : 78). Beberapa pertimbangan yang ditentukan adalah sebagai berikut:

dari tahun 2008-2010. Jumlah perusahaan jasa pariwisata yang terdaftar di Bursa Efek Indonesia berjumlah 21 perusahaan.

1. Perusahaan jasa pariwisata yang terdaftar di Bursa Efek Indonesia periode 2008-2010.

2. Perusahaan tersebut menerbitkan laporan keuangan yang lengkap dari tahun 2008-2010.

3.3. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dimana sumber data tidak langsung memberikan data kepada pengumpul data. Data sekunder untuk penelitian ini diperoleh dari Indonesian Capital Market Directory (icmd) dan situs resmi Bursa Efek Indonesia, yaitu www.idx.co.id data sekunder yang dipakai dalam penelitian ini adalah laporan keuangan yang dipublikasikan di Bursa Efek Indonesia untuk periode 2008 - 2010.

3.4. Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan studi dokumentasi yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder berupa catatan-catatan, laporan keuangan maupun informasi lainnya yang terkait dengan lingkup penelitian ini.

3.5. Definisi Operasional Variabel

Pada penelitian ini variabel independen dan dependen yang dipergunakan adalah:

1. Variabel Independen (Bebas),yaitu variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2004 : 33).

Yang termasuk variabel independen dalam penelitian ini adalah: a. Debt to Asset Ratio (DAR)

DAR menekankan pada peran penting pendanaan hutang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan hutang (Home, 2005:210).

DAR menunjukkan banyaknya hutang yang digunakan perusahaan untuk membiayai seluruh aktiva yang dimilikinya. Semakin tinggi rasio Dar, maka semakin tinggi pula nilai perusahaan, namun risiko keuangan juga semakin tinggi.

Rasio ini dapat dihitung dengan rumus:

Debt to Assets Ratio = 𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇

𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇

× 100%

b. Debt to Equity Ratio (DER)

DER menunjukkan perbandingan antara hutang dan ekuitas. Rasio ini menggambarkan bagaimana perusahaan mengatur komposisi antara hutang dengan ekuitas.

Rasio ini dapat dihitung dengan rumus:

Debt to equity ratio = 𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇 𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇

𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇 𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝑇𝑇𝐸𝐸 × 100%

2. Variabel dependen (terikat), yaitu variabel yang dipengaruhi atau yangmenjadi akibat, karena adanya variabel bebas (Sugiyono, 2004 : 33).

Yang termasuk variabel dependen dalam penelitian ini adalah rasio profitabilitas dan peneliti menggunakan Return on Equity (ROE). Return on Equity (ROE) merupakan rasio yang mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan bagaimana penggunaan modal sendiri secara efisien.

Rasio ini dapat dihitung dengan rumus:

Return on equity (ROE) =𝐸𝐸𝑇𝑇𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸 𝑇𝑇𝐴𝐴𝑇𝑇𝑇𝑇𝐸𝐸 𝐼𝐼𝐸𝐸𝑇𝑇𝑇𝑇𝐸𝐸𝑇𝑇𝑇𝑇𝑇𝑇 𝑇𝑇𝐸𝐸𝑎𝑎 𝑇𝑇𝑇𝑇𝑇𝑇

𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝑇𝑇𝐸𝐸

3.6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistic dengan menggunakan SPSS. Sebelum melakukan pengujian hipotesis, terlebih dahulu peneliti melakukan uji asumsi klasik. Pengujian asumsi klasik yang dilakukan terdiri dari uji normalitas, uji multikolinearitas, uji heterokedastisitas, dan uji autokolerasi. Untuk pengujian hipotesis dilakukan analisis regresi. Kemudian dilakukan proses pengujian analisis F dan pengujian analisi t untuk mengetahui apakah masing-masing variabel independen berpengaruh secara parsial maupun simultan terhadap variabel dependen.

3.6.1. Pengujian Asumsi Klasik 3.6.1.1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Erlina, 2011, 100). Pengujian ini digunakan untuk mendapatkan kepastian terpenuhinya syarat normalitas yang akan menjamin dapat dipertanggungjawabkannya langkah-langkah analisis statistik sehingga kesimpulan yang diambil dapat dipertanggungjawabkan. Menurut Ghozali (2005:110), ada dua cara mendeteksi apakah residual berdistribusi normal atau tidak,yaitu dengan analisis grafik dan analisis statistik.

Analisis statistik dilakukan dengan uji statistik Kolmogorov Smirnov Ghozali (2005:115). Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari :

a. Bila nilai signifikan > 0,05 berarti distribusi data normal, b. Bila nilai signifikan <0,05 berarti distribusi data tidak normal.

3.6.1.2.Uji Multikolinearitas

Pengujian ini bertujuan untuk mengetahui apakah pada model regresi terdapat hubungan korelasi antar variabel independen. Pada regresi yang sesuai seharusnya tidak ditemukan korelasi antar variabel

independen. Untuk mengetahui ada atau tidaknya multikolineritas dapat diketahui melalui:

1.Nilai tolerance dan lawannya 2.variance inflation factor (VIF)

Kedua jenis ukuran tersebut menjelaskan bagaimana satu variabel independen dijelaskan oleh variabel independen yang lain. Pada tolerance dijelaskan pengukuran variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya, jadi pada tolerance yang bernilai rendah sama dengan VIF yang bernilai tinggi dan menunjukan terdapat kolinieritas yang tinggi. Ukuran yang digunakan untuk mengethaui adanya multikolinertias adalah nilai tolerance <0.10 atau sama dengan nilai VIF > 10.

3.6.1.3. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lainnya. Suatu model regresi yang baik adalah tidak terjadi heteroskedastisitas (Ghozali, 2005:105). Untuk mendeteksi ada tidaknya heteroskedastisitas dapat dilihat dari grafik Scatterplot antara nilai prediksi variabel dependen, yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka terjadi heterokedastisitas. Sebaliknya jika tidak

ada pola yang jelas serta titik-titik yang menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.6.1.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear terdapat korelasi antara kesalahan pengguna pada periode t dengan kesalahan pada periode t-1 (sebelumnya) (Ghozali, 2005:95). Jika terdapat korelasi, maka telah terjadi problem autokorelasi. Observasi yang dilakukan secara berurutan dan berkaitan satu dengan yang lain muncul karena adanya autokorelasi. Masalah ini dikarenakan residual atau dikarenakan pengganggu yang tidak bebas dari satu observasi lainnya.

Pengujian autokorelasi dapat dilakukan dengan Durbin Watson (DW), yaitu apabila nilai DW teletak diantara du dan (4 – dU) atau du ≤ DW ≤ (4-Du) yang berarti bebas dari autokorelasi. Jika nilai DW lebih kecil dari dL atau DW lebih besar dari (4-dL) berarti terdapat autokorelasi. Nilai dL dan Du dapat dilihat dari tabel Durbin Watson.

3.6.2. Pengujian Hipotesis

Langkah yang dilakukan setelah uji asumsi klasik adalah menganalisis data dengan metode analisis regresi berganda. Analisis ini digunakan untuk mengetahui bagaimana pengaruh variabel-variabel independen terhadap variabel dependen. Persamaannya adalah:

Y = a +𝛽𝛽1X1 + 𝛽𝛽2X2 +e Dimana:

Y = Return on Equity (ROE) a = Konstanta

X1 = Debt to Assets Ratio (DAR) X2 = Debt to Equity Ratio (DER)

𝛽𝛽1, 𝛽𝛽2, = Koefisien regresi e = Variabel pengganggu

Setelah terbentuknya persamaan regresi, maka dapat dilakukan pengujian hipotesis yang terdiri dari uji F dan uji t.

3.6.2.1. Uji F

Uji F digunakan untuk menguji pengaruh DAR dan DER secara simultan terhadap ROE. Uji ini dilakukan dengan ketentuan sebagai berikut:

Jika nilai F-hitung > F-tabel, maka Ha diterima Jika nilai F-hitung < F-tabel, maka Ha ditolak

3.6.2.2. Uji t

Uji t digunakan untuk menguji pengaruh DAR dan DER secara parsial terhadap ROE. Uji ini dilakukan dengan ketentuan sebagai berikut:

Jika nilai t-hitung < t-tabel, maka Ha ditolak (dengan ketentuan 5%)

3.7. Jadwal Penelitian

Tabel 3.3 Jadwal Penelitian

Tahapan Feb Mar Apr Mei

Jun Penelitian Pengajuan Judul Pengajuan Proposal Skripsi Bimbingan Proposal Skripsi Penulisan dan Bimbingan skripsi Penyelesaian Skripsi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Perkembangan Variabel X1 : Debt to Asset Ratio(DAR)

Debt to Asset Ratio (DAR) yaitu rasio yang mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur seberapa besar jumlah aktiva perusahaan dibiayai dengan total hutang.

Berikut data perkembangan debt to equity ratio tahun 2006-2010. Tabel 4.1 Data Debt to Asset Ratio (X1) Tahun 2006-2010 No Emiten 2006 2007 2008 2009 2010 1 ANTA 0.68 0.71 0.67 0.66 0.65 2 BAYU 0.45 0.53 0.57 0.56 0.55 3 FAST 0.40 0.39 0.39 0.35 4 GMCW 0.73 0.74 0.61 0.45 5 HOME 0.45 0.40 0.39 6 ICON 0.68 0.73 0.76 0.79 7 INPP 0.02 0.03 0.04 0.04 8 JSPT 0.51 0.52 0.53 0.47 0.42 9 MAMI 0.05 0.05 0.06 0.08 10 PANR 0.59 0.58 0.58 0.52 0.59 11 PDES 0.38 0.36 0.44 12 PGLI 0.23 0.18 0.14 0.13 13 PJAA 0.24 0.36 0.34 0.37 0.28 14 PLIN 0.28 0.42 0.64 0.60 0.58 15 PNSE 0.60 0.58 0.59 0.51 0.49 16 PSAB 0.52 0.52 0.62 0.62 17 PSKT 0.24 0.21 0.27 0.27 18 PTSP 0.94 0.93 0.90 0.77 0.73 19 PUDP 0.23 0.20 0.15 0.20 0.20 20 SHID 0.54 0.57 0.59 0.50 21 SMMT 1.30 1.53 1.52 1.84 Rata-rata 0.215 0.454 0.512 0.496 0.495 Sumber : Ringkasan Kinerja Perusahaan

Gambar 4.1 Perhitungan Debt to Asset Ratio(DAR)Tahun 2006-2010 Berdasarkan data di atas diketahui perkembangan DAR tahun 2006-2010. Rata-rata Debt to Asset Ratio (DAR) yang paling tinggi terdapat pada tahun 2008 sebesar 0.512 sedangkan nilai Debt to Asset Ratio (DAR) yang paling rendah terjadi pada tahun 2006 sebesar 0.215. Rendahnya nilai Debt to Asset Ratio (DAR) disebabkan oleh adanya penurunan terhadap penjualan perusahaan. Hal ini disebabkan adanya fenomena krisis global yang terjadi pada tahun 2008, sehingga mengakibatkan terjadinya penurunan penjualan perusahaan yaitu terlihat pada tahun 2009 dan 2010.

4.2. Perkembangan Variabel X2 : Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) menunjukkan berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan hutangnya. Debt Equity Ratio (DER) merupakan rasio solvabilitas yang digunakan untuk mengukur kemampuan modal sendiri perusahaan untuk dijadikan jaminan semua hutang

0.215 0.454 0.512 0.496 0.495 0 0.1 0.2 0.3 0.4 0.5 0.6 2006 2007 2008 2009 2010 DAR

perusahaan. Debt Equity Ratio (DER) merupakan rasio hutang yang digambarkan dengan perbandingan antara seluruh hutang, baik hutang jangka panjang maupun hutang jangka pendek dengan modal sendiri perusahaan.

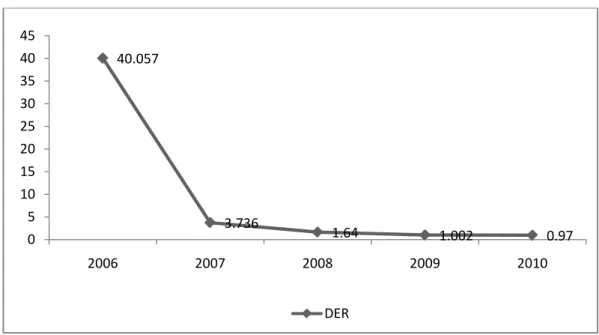

Berikut data perkembangan debt to equity ratio tahun 2006-2010. Tabel 4.2 Data Debt to Equity Ratio (X2) Tahun 2006-2010 No Emiten 2006 2007 2008 2009 2010 1 ANTA 2.11 2.48 2.02 1.92 1.89 2 BAYU 0.82 1.11 1.34 1.29 1.20 3 FAST 0.67 0.63 0.63 0.54 4 GMCW 2.68 2.92 1.59 0.82 5 HOME 0.80 0.67 0.63 6 ICON 2.08 2.64 3.15 3.84 7 INPP 0.02 0.03 0.04 0.05 8 JSPT 1.31 1.37 1.46 1.15 0.97 9 MAMI 0.05 0.05 0.06 0.09 10 PANR 1.50 1.64 2.00 1.59 2.07 11 PDES 0.64 0.57 0.79 12 PGLI 0.32 0.22 0.17 0.15 13 PJAA 0.32 0.57 0.51 0.58 0.40 14 PLIN 0.39 0.77 1.87 1.57 1.46 15 PNSE 1.81 1.72 1.81 1.28 1.20 16 PSAB 1.07 1.33 1.60 1.60 17 PSKT 0.31 0.29 0.37 0.38 18 PTSP 832.63 64.47 15.28 4.07 3.25 19 PUDP 0.31 0.25 0.17 0.25 0.25 20 SHID 1.18 1.33 1.42 0.99 21 SMMT -4.31 -2.89 -2.93 -2.19 Rata-rata 40.057 3.736 1.640 1.002 0.970 Sumber : Ringkasan Kinerja Perusahaan

Gambar 4.2 Perhitungan Debt to Equity Ratio (DER)Tahun 2006-2010 Berdasarkan data di atas diketahui perkembangan DER tahun 2006-2010. Rata-rata Debt Equity Ratio (DER)yang paling tinggi terdapat pada tahun 2006 sebesar 40.057 sedangkan nilai Debt Equity Ratio (DER) yang paling rendah terjadi pada tahun 2010 sebesar 0.970. Turunnya nilai Debt Equity Ratio (DER) disebabkan krisis global yang terjadi pada tahun 2008, sehingga kemampuan perusahaan untuk menjaga hutangnya baik hutang jangka pendek maupun hutang jangka panjang mengalami kesulitan.

4.3. Perkembangan Variabel Y : Return On Equity (ROE)

ROE merupakan pengambilan hasil atau ekuitas yang jumlahnya dinyatakan sebagai suatu parameter dan diperoleh atas investasi dalam saham biasa perusahaan untuk suatu periode waktu tertentu. Menurut Robert Ang (1997), bahwa menggunakan modal sendiri untuk menghasilkan laba atau keuntungan bersih. Besarnya ROE sangat dipengaruhi oleh besarnya laba yang diperoleh

40.057 3.736 1.64 1.002 0.97 0 5 10 15 20 25 30 35 40 45 2006 2007 2008 2009 2010 DER

perusahaan, semakin tinggi laba yang diperoleh maka akan semakin meningkatkan ROE. Sedangkan ROE merupakan rasio antara laba sesudah pajak terhadap total modal sendiri (ekuitas) yang berasal dari seorang pemilik, laba tidak dibagi dan cadangan lain yang dimiliki oleh perusahaan.

Berikut perkembangan data ROE tahun 2006-2010.

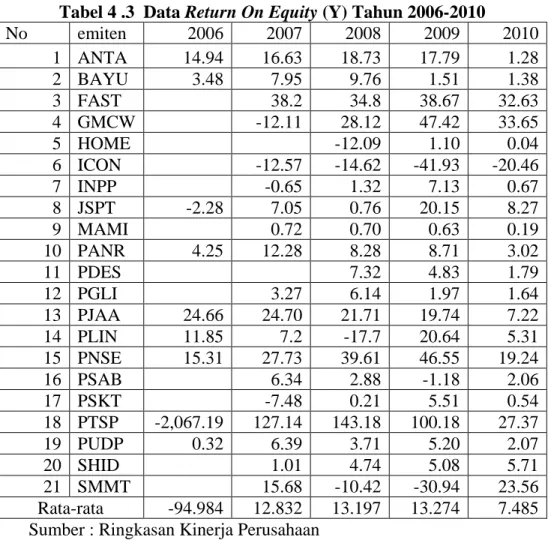

Tabel 4 .3 Data Return On Equity (Y) Tahun 2006-2010

No emiten 2006 2007 2008 2009 2010 1 ANTA 14.94 16.63 18.73 17.79 1.28 2 BAYU 3.48 7.95 9.76 1.51 1.38 3 FAST 38.2 34.8 38.67 32.63 4 GMCW -12.11 28.12 47.42 33.65 5 HOME -12.09 1.10 0.04 6 ICON -12.57 -14.62 -41.93 -20.46 7 INPP -0.65 1.32 7.13 0.67 8 JSPT -2.28 7.05 0.76 20.15 8.27 9 MAMI 0.72 0.70 0.63 0.19 10 PANR 4.25 12.28 8.28 8.71 3.02 11 PDES 7.32 4.83 1.79 12 PGLI 3.27 6.14 1.97 1.64 13 PJAA 24.66 24.70 21.71 19.74 7.22 14 PLIN 11.85 7.2 -17.7 20.64 5.31 15 PNSE 15.31 27.73 39.61 46.55 19.24 16 PSAB 6.34 2.88 -1.18 2.06 17 PSKT -7.48 0.21 5.51 0.54 18 PTSP -2,067.19 127.14 143.18 100.18 27.37 19 PUDP 0.32 6.39 3.71 5.20 2.07 20 SHID 1.01 4.74 5.08 5.71 21 SMMT 15.68 -10.42 -30.94 23.56 Rata-rata -94.984 12.832 13.197 13.274 7.485 Sumber : Ringkasan Kinerja Perusahaan

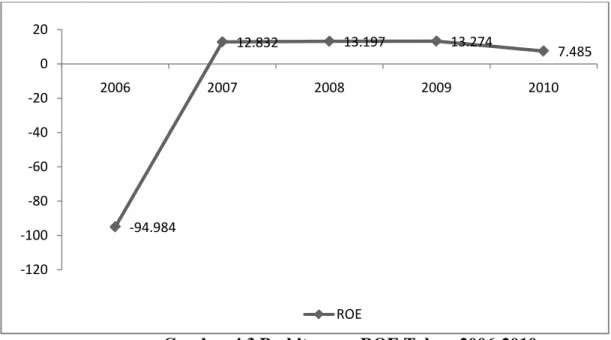

Gambar 4.3 Perhitungan ROE Tahun 2006-2010

Berdasarkan data di atas diketahui perkembangan ROE tahun 2006-2010. Rata-rata Return On Equity (ROE) yang paling tinggi terdapat pada tahun 2009 sebesar 13,274 sedangkan nilai Return On Assets (ROA) yang paling rendah terjadi pada tahun 2006 sebesar -94.984. Rendahnya nilai Return On Assets (ROA)

disebabkan oleh adanya penurunan terhadap laba perusahaan.

4.4. Uji Asumsi Klasik

Uji asumsi klasik dilakukan dalam upaya untuk memperoleh hasil analisis regresi yang sahih (valid). Ada 4 asumsi klasik yang harus dipenuhi, yaitu: tidak ada multikolinearitas, tidak ada heteroskedastisitas, data normal dan tidak ada autokorelasi Berikut ini pengujian untuk menentukan apakah keempat asumsi klasik tersebut dipenuhi atau tidak.

-94.984 12.832 13.197 13.274 7.485 -120 -100 -80 -60 -40 -20 0 20 2006 2007 2008 2009 2010 ROE

4.4.1. Normalitas Data

Sebelum dilakukan pengolahan data dengan menggunakan uji regresi, terlebih dahulu dilakukan uji normalitas data. Uji normalitas data dilakukan untuk menganalisis apakah syarat persamaan regresi sudah dipenuhi atau belum. Output dari uji normalitas data adalah berupa gambar visual yang menunjukkan jauh-dekatnya titik-titik pada gambar tersebut dengan garis diagonal. Jika data berasal dari distribusi normal, maka nilai-nilai sebaran data yang tercermin dalam titik-titik pada output akan terletak di sekitar garis diagonal. Sebaliknya, jika data berasal dari distribusi yang tidak normal maka titik-titik tersebut tersebar tidak di sekitar garis diagonal (terpencar jauh dari garis diagonal). Selain itu juga dapat dilihat dengan uji One-Sample Kolmogorov-Smirnov Test, ketentuan yang digunakan adalah jika nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05 maka data berdistribusi normal.

Gambar 4.4 Uji Normalitas Dengan P-Plot

Dengan melihat tampilan pada grafik normal plot terlihat titik-titik sebaran mendekati garis digonal.

Tabel 4.4 Uji Normalitas Data One-Sample Kolmogorov-Smirnov Test Unstandardized Residual

N 63

Normal Parametersa Mean .0000000

Std. Deviation 20.24490672 Most Extreme Differences Absolute .167 Positive .167 Negative -.138 Kolmogorov-Smirnov Z 1.327

Asymp. Sig. (2-tailed) 0.059

Bedasarkan tabel 4.4 diketahui bahwa nilai Asymp. Sig. (2-tailed) sebesar 0.059 lebih besar dari 0.05, maka data berdistribusi normal.

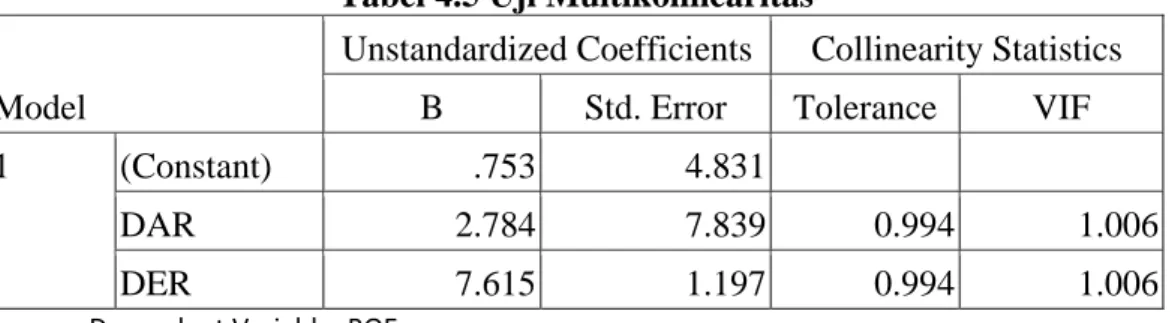

4.4.2. Uji Multikolinearitas

Ada tidaknya masalah multikolinearitas dalam sebuah model regresi dapat dideteksi dengan nilai VIF (variance inflactor factor) dan nilai toleransi (tolerance). Suatu model regresi dikatakan bebas dari masalah multikolinearitas jika mempunyai nilai VIF lebih kecil dari 5 dan mempunyai nilai tolerance di atas 0,0001 (Ghozali, 2001). Dalam model regresi ini, hasil uji multikolinearitas dapat dilihat dari tabel 5.6 berikut ini :

Tabel 4.5 Uji Multikolinearitas Model

Unstandardized Coefficients Collinearity Statistics B Std. Error Tolerance VIF

1 (Constant) .753 4.831

DAR 2.784 7.839 0.994 1.006

DER 7.615 1.197 0.994 1.006

a. Dependent Variable: ROE

Nilai VIF dan tolerance pada tabel di atas menunjukkan bahwa semua variabel dalam penelitian ini tidak mengalami multikolinearitas. Hal ini ditunjukkan oleh nilai VIF kedua variabel tersebut yang besarnya kurang dari 10, dan nilai tolerance jauh melebihi angka 0,0001.

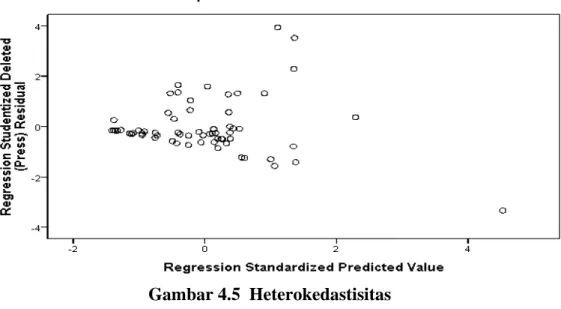

4.4.3. Uji Heteroskedastisitas

Deteksi ada atau tidaknya masalah heteroskedastisitas dalam suatu model regresi bisa dilakukan dengan melihat pola titik-titik pada grafik

scatterplot dengan dasar pengambilan keputusan sebagai berikut: Jika ada pola tertentu, seperti titik-titik membentuk suatu pola yang teratur, maka

telah terjadi heteroskedastisitas.Jika tidak ada pola yang jelas serta titik-titik menyebar tidak teratur maka tidak terjadi heteroskedastisitas.

Hasil daripelaksanaan uji heteroskedastisitas terlihat pada Gambar berikut ini:

Gambar 4.5 Heterokedastisitas

Gambar di atas menunjukkan bahwa titik-titik yang dihasilkan menyebar secara acak dan tidak membentuk suatu pola atau trend garis tertentu. Gambar di atas juga menunjukkan bahwa sebaran data ada di sekitar titik nol. Hasil pengujian ini menunjukkan bahwa model regresi ini bebas dari masalah heteroskedastisitas, dengan perkataan lain: variabel-variabel yang akan diuji dalam penelitian ini bersifat homokedastis. 4.4.4. Uji Autokorelasi

Untuk mendeteksi terjadinya autokorelasi dilakukan perbandingan nilai Durbin-Watson (DW)-statistik dengan nilai tabel. Nilai

DW-statistik dalam penelitian ini dapat diketahui dengan melihat koefisien korelasi DW-statistik (DW-test) melalui uji Durbin-Watson pada tabel berikut ini:

Tabel 4.6 Uji Durbin Watson Model Summary(b)

Model R R Square Durbin-Watson

1 0.638 0.407 1.912

a. Predictors: (Constant), DER, DAR b. Dependent Variable: ROE

Tabel di atas menunjukkan bahwa nilai DW-statistik yang didapatkan sebesar 1.912 Untuk mendeteksi terjadinya autokorelasi, angka ini kemudian diklasifikasikan menurut kriteria yang ditentukan sesuai dengan tabel berikut ini:

Tabel 4.7 Pengukuran Autokorelasi Durbin Watson Kesimpulan Kurang dari 1,10 1,10 sampai dengan 1,54 1,55 sampai dengan 2,46 2,47 sampai dengan 2,90 Lebih dari 2,91 Ada autokorelasi Tanpa kesimpulan Tidak ada autokorelasi

Tanpa kesimpulan Ada autokorelasi

Untuk menilai ada atau tidaknya autokorelasi, nilai Durbin-Watson statistik yang didapatkan dari penghitungan pada tabel di atas, yang menunjukkan nilai sebesar 1.912, diklasifikasikan menurut kriteria pengukuran autokorelasi pada tabel di atas. Dilihat dari tabel tersebut, pengukuran autokorelasi dalam penelitian ini menunjukkan bahwa tidak terjadi autokorelasi dalam model regresi ini. Hasil uji asumsi klasik di atas menunjukkan bahwa data yang akan diolah dalam penelitian ini bebas dari

masalah multikolinearitas, heteroskedastisitas, dan autokorelasi. Hasil pengujian ini menunjukkan bahwa data yang digunakan sebagai variabel independen memenuhi syarat untuk memprediksi variabel dependen yaitu nilai perusahaan.

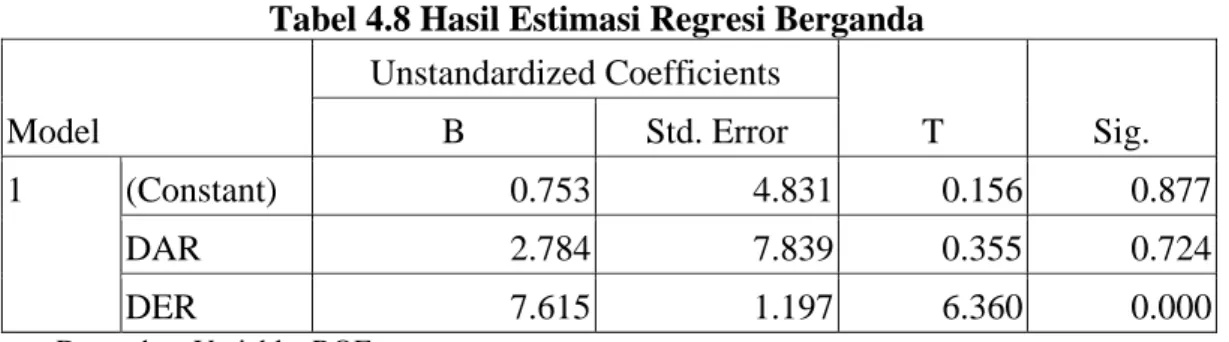

4.5. Analisis Data dan Pembahasan 4.5.1. Regresi Berganda

Hasil estimasi parameter menganalisis regresi linier berganda dengan hasil uji sebagai berikut :

Tabel 4.8 Hasil Estimasi Regresi Berganda Model Unstandardized Coefficients T Sig. B Std. Error 1 (Constant) 0.753 4.831 0.156 0.877 DAR 2.784 7.839 0.355 0.724 DER 7.615 1.197 6.360 0.000

a. Dependent Variable: ROE

Berdasarkan persamaan regresi diketahui persamaan : ROE = 0.753 + 2.784 DAR +7.615 DER + e

Dari persamaan di atas, dapat dilihat bahwa koefisien dari variabel DAR dan DER menunjukkan angka positif. Berarti bahwa hubungan antara variabel DAR dan DER dengan ROE adalah positif yaitu semakin bertambah variabel DAR dan DER maka semakin meningkat nilai variabel ROE.

4.5.2. Pengujian Hipotesis

Pembahasan dilakukan dengan menganalisis data melalui uji hipotesis. Pengujian berbunyi “Ada pengaruh signifikan Debt to Asset Ratio (DAR) terhadap Return on Equity (ROE) dan Ada pengaruh signifikan Debt to Equity Ratio (DER) terhadap Return on Equity (ROE).

Kriteria penerimaan :

Hα = Bila nilai sig probabilitas <α 0,05 dan nilai t hitung > t table maka ada pengaruh signifikan Debt to Asset Ratio (DAR) terhadap Return on Equity (ROE) dan Ada pengaruh signifikan Debt to Equity Ratio

(DER) terhadap Return on Equity (ROE).

H0 = Bila nilai sig probabilitas >α 0,05 dan nilai t hitung < t table maka tidak ada pengaruh signifikan Debt to Asset Ratio (DAR) terhadap

Return on Equity (ROE) dan Ada pengaruh signifikan Debt to Equity Ratio (DER) terhadap Return on Equity (ROE).

Pembahasan dilakukan dengan menguji masing-masing hipotesis, dimana pengujian hipotesis secara parsial untuk mengetahui pengaruh secara terpisah antara variabel bebas dengan variabel terikat sedangkan pengujian hipotesis simultan dilakukan untuk menguji pengaruh secara bersama-sama.

4.5.2.1. Pengujian Hipotesis Parsial (Uji T)

Analisis pengaruh parsial didukung dengan Regresi berganda dan uji T. Berikut analisis datanya.

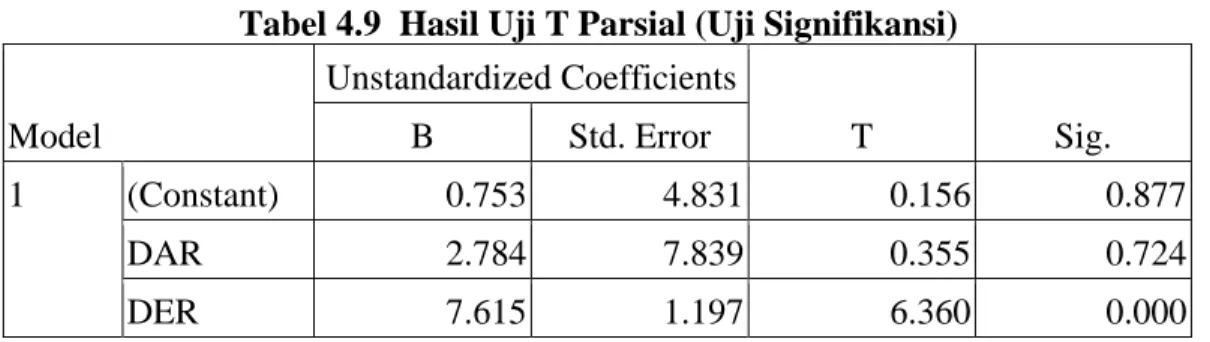

Tabel 4.9 Hasil Uji T Parsial (Uji Signifikansi) Model Unstandardized Coefficients T Sig. B Std. Error 1 (Constant) 0.753 4.831 0.156 0.877 DAR 2.784 7.839 0.355 0.724 DER 7.615 1.197 6.360 0.000

a. Dependent Variable: ROE

Berdasarkan hasil tabel di atas dapatlah diketahui bahwa nilai uji t adalah untuk masing-masing variabel.

Nilai Debt to Asset Ratio (DAR) pada probabilitas sig 0,724 > 0,05 dan nilai t hitung 0,355 < t table 1,729, sehingga H0 diterima dan Ha ditolak. Hasil tersebut menunjukkan bahwa Debt to Asset Ratio (DAR) berpengaruh tidak signifikan terhadap Return on Equity (ROE) pada perusahaan jasa pariwisata yang terdaftar di situs Bursa Efek Indonesia. Artinya apabila Debt to Asset Ratio

(DAR) bertambah satu persen, maka rasio profitabilitas Return on Equity (ROE) tidak mengalami peningkatan.

Nilai Debt to Equity Ratio (DER) pada probabilitas sig 0,000 < 0,05 dan nilai t hitung 6.360 > t table 1,729 sehingga H0 ditolak dan Ha diterima. Hasil tersebut menunjukkan bahwa Debt to Equity Ratio (DER) berpengaruh signifikan terhadap Return on Equity (ROE) pada perusahaan jasa pariwisata yang terdaftar di situs Bursa Efek Indonesia. Artinya apabila Debt to Equity Ratio (DER)

bertambah satu persen, maka rasio profitabilitas Return on Equity (ROE) mengalami peningkatan sebesar 7.615 persen.

4.5.2.2. Pengujian Hipotesis Simultan (Uji F )

Kemudian untuk mengetahui apakah ada pengaruh yang signifikan antara kedua variabel menggunakan rumus uji-F sebagai berikut :

)

1

/

)

1

(

/

−

−

−

=

k

n

R

K

R

F

hitung Dimana :R = Koefisien korelasi ganda k = Jumlah variabel

n = Jumlah anggota sample

Hipotesis statistiknya adalah sebagai berikut:

Ho = ρ = 0 (tidak ada pengaruh signifikan secara bersama-sama Debt

to Asset Ratio (DAR) dan Debt to Equity Ratio (DER), terhadap Return on

Equity (ROE) pada perusahaan jasa pariwisata yang terdaftar di situs Bursa

Efek Indonesia. Kriteria penerimaan atau penolakan hipotesisnya adalah sebagai berikut :

- Jika nilai probabilitas sig <α0,05 dan F hitung > F tabel, maka Ho ditolak dan Ha diterima (ada pengaruh signifikan secara bersama-sama Debt to

Asset Ratio (DAR) dan Debt to Equity Ratio (DER), terhadap Return on

Equity (ROE) pada perusahaan jasa pariwisata yang terdaftar di situs

Bursa Efek Indonesia.

- Jika probabilitas sig >α0,05 dan F hitung < F tabel, maka H0 diterima, dan Ha ditolak (tidak ada pengaruh signifikan secara bersama-sama Debt to

Asset Ratio (DAR) dan Debt to Equity Ratio (DER), terhadap Return on

Equity (ROE) pada perusahaan jasa pariwisata yang terdaftar di situs

Bursa Efek Indonesia.

Berikut tabel pengolahan SPSS untuk uji F

Tabel 4.10 Hasil Uji Signifikansi Simultan (Uji F)

Model Sum of Squares Df Mean Square F Sig. 1 Regression 17437.539 2 8718.769 20.587 0.000a

Residual 25411.087 60 423.518

Total 42848.626 62

a. Predictors: (Constant), DER, DAR b. Dependent Variable: ROE

Berdasarkan tabel di atas dapat diketahui nilai probabilitas sig

0.000 <α0,05 dan nilai F hitung 20.587> F table 3,55 maka Ha

diterima, dan H0 ditolak maka hasilnya menunjukkan ada pengaruh signifikan secara bersama-sama Debt to Asset Ratio (DAR) dan Debt to

Equity Ratio (DER) terhadap Return on Equity (ROE) pada perusahaan jasa pariwisata yang terdaftar di situs Bursa Efek Indonesia.

4.5.3. Hasil Uji Determinasi

Untuk melihat kelayakan model penelitian dan variasi perubahan dari variabel bebas terhadap perubahan variabel terikat. Hasil uji determinasi dapat dilihat dari Tabel IV.11 sebagai berikut :

Tabel.4.11. Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 0.638a 0.407 0.387 20.57956

Berdasarkan Tabel IV.11 diperoleh nilai koefisien determinasi R Square (R2) sebesar 0.407 (40,7%). Sehingga dapat dikatakan bahwa 40,7% variasi variabel terikat yaitu Return on Equity (ROE) dijelaskan oleh variai variable bebas yaitu Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) sisanya sebesar 59,3% dipengaruhi oleh variabel lain di luar model.

Berdasarkan hasil analisa data diketahui bahwa pengaruh Debt to Asset Ratio (DAR) terhadap Return on Equity (ROE). Berdasarkan hasil analisis data diketahui bahwa Debt to Asset Ratio (DAR) berpengaruh tidak signifikan terhadap Return on Equity (ROE).Pengaruh Debt to Equity Ratio (DER) terhadap Return on Equity (ROE).Berdasarkan hasil analisis data diketahui bahwa Debt to Equity Ratio (DER) berpengaruh secara positif dan signifikan terhadap Return on Equity (ROE).Pengaruh

Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) terhadap

Return on Equity (ROE).Berdasarkan hasil analisis data diketahui bahwa secara bersama-sama variable Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) berpengaruh secara positif dan signifikan terhadap

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Dari hasil penelitian dan pembahasan pada bab sebelumnya dapat disimpulkan sebagai berikut :

1. Berdasarkan hasil analisis data diketahui bahwa Debt to Asset Ratio

(DAR) tidak berpengaruh signifikan terhadap Return on Equity (ROE). 2. Berdasarkan hasil analisis data diketahui bahwa Debt to Equity Ratio

(DER) berpengaruh secara positif dan signifikan terhadap Return on Equity (ROE).

3. Berdasarkan hasil analisis secara simultan, menunjukan bahwa variable

Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER) berpengaruh secara positif dan signifikan terhadap Return on Equity (ROE).

5.2. SARAN

1. Sebaiknya untuk meningkatkan pengaruh DAR, diperlukan peningkatan terhadap total asset perusahaan, dimana naiknya total aset akan mendukung kenaikan terhadap hutang perusahaan.

2. Untuk mendukung peningkatan terhadap DAR, sebaiknya dilakukan penambahan total equity atau modal perusahaan. Naiknya modal perusahaan akan mendukung peningkatan terhadap laba yang dihasilkan dari modal perusahaan.

3. Sebaiknya penelitian lain memasukan variabel lain yang mendukung ROE seperti total hutang jangka pendek dan hutang jangka panjang.