SIGC Insight:

Indonesia Sectoral Report Vol. 2

Eric Sugandi

Chief Economist

Ekonomi Indonesia mungkin akan segera memasuki tahap ekspansi pada siklus bisnisnya.

Skha Institute for Global Competitiveness (SIGC) memproyeksikan ekonomi Indonesia tumbuh sebesar 5,1% di tahun 2017 dan 5,3% di tahun 2018, dibandingkan 5,0% di tahun 2016.

SIGC memproyeksikan laju inflasi Indonesia naik dari 3,0% y/y di akhir tahun 2016 ke 3,8% y/y di akhir tahun 2017 dan 4,0% y/y di akhir tahun 2018.

Laju inflasi Indonesia sejak tahun 2015 cenderung lebih rendah daripada tahun-tahun sebelumnya. Penurunan ini terjadi lebih karena perbaikan struktural pada pengendalian inflasi dari sisi supply perekonomian; pelemahan daya beli masyarakat bukan penyebab utama.

SIGC memproyeksikan surplus neraca pembayaran Indonesia akan naik dari USD 12,1 milyar di tahun 2016 ke USD 15,7 milyar di tahun 2017, sebelum turun ke USD 14,0 milyar di tahun 2018.

SIGC memproyeksikan defisit neraca transaksi berjalan akan melebar dari USD 16,8 milyar di tahun 2016 (-1,8% dari PDB nominal) ke USD 19,5 milyar 2,0%) di tahun 2017, dan USD 21 milyar (-2,1%) di tahun 2018.

SIGC memproyeksikan surplus neraca modal dan finansial akan naik dari USD 28,8 milyar di tahun 2016 ke USD 35,4 milyar di tahun 2017, sebelum turun ke USD 35,0 milyar di tahun 2018.

SIGC memproyeksikan nilai tukar Rupiah (IDR) akan menguat dari 13,436 per USD per akhir tahun 2016 ke 13.200 per akhir tahun 2017 dan 13.400 per akhir tahun 2018.

Berdasarkan nilai tukar riil efektifnya (real effective exchange rate, REER), IDR masih berada pada posisi undervalued walaupun mengalami penguatan sejak awal tahun 2017.

SIGC memperkirakan bahwa realisasi defisit APBNP 2017 akan berada pada angka 2,6% dari PDB nominal, lebih rendah daripada target pemerintah di 2,93%.

SIGC memperkirakan Bank Indonesia akan menahan BI 7-day Reverse Repo Rate di angka 4,50% sampai dengan akhir tahun 2017 dan sepanjang tahun 2018.

1

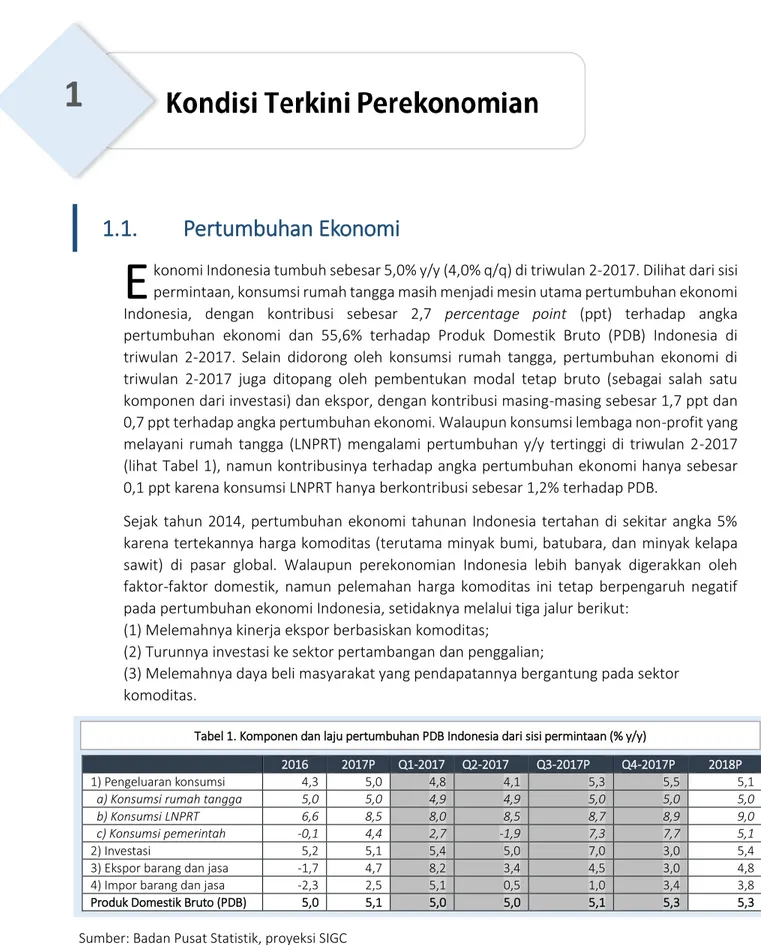

2016 2017P Q1-2017 Q2-2017 Q3-2017P Q4-2017P 2018P

1) Pengeluaran konsumsi 4,3 5,0 4,8 4,1 5,3 5,5 5,1

a) Konsumsi rumah tangga 5,0 5,0 4,9 4,9 5,0 5,0 5,0

b) Konsumsi LNPRT 6,6 8,5 8,0 8,5 8,7 8,9 9,0

c) Konsumsi pemerintah -0,1 4,4 2,7 -1,9 7,3 7,7 5,1

2) Investasi 5,2 5,1 5,4 5,0 7,0 3,0 5,4

3) Ekspor barang dan jasa -1,7 4,7 8,2 3,4 4,5 3,0 4,8

4) Impor barang dan jasa -2,3 2,5 5,1 0,5 1,0 3,4 3,8

Produk Domestik Bruto (PDB) 5,0 5,1 5,0 5,0 5,1 5,3 5,3

konomi Indonesia tumbuh sebesar 5,0% y/y (4,0% q/q) di triwulan 2-2017. Dilihat dari sisi permintaan, konsumsi rumah tangga masih menjadi mesin utama pertumbuhan ekonomi Indonesia, dengan kontribusi sebesar 2,7 percentage point (ppt) terhadap angka pertumbuhan ekonomi dan 55,6% terhadap Produk Domestik Bruto (PDB) Indonesia di triwulan 2-2017. Selain didorong oleh konsumsi rumah tangga, pertumbuhan ekonomi di triwulan 2-2017 juga ditopang oleh pembentukan modal tetap bruto (sebagai salah satu komponen dari investasi) dan ekspor, dengan kontribusi masing-masing sebesar 1,7 ppt dan 0,7 ppt terhadap angka pertumbuhan ekonomi. Walaupun konsumsi lembaga non-profit yang melayani rumah tangga (LNPRT) mengalami pertumbuhan y/y tertinggi di triwulan 2-2017 (lihat Tabel 1), namun kontribusinya terhadap angka pertumbuhan ekonomi hanya sebesar 0,1 ppt karena konsumsi LNPRT hanya berkontribusi sebesar 1,2% terhadap PDB.

Sejak tahun 2014, pertumbuhan ekonomi tahunan Indonesia tertahan di sekitar angka 5% karena tertekannya harga komoditas (terutama minyak bumi, batubara, dan minyak kelapa sawit) di pasar global. Walaupun perekonomian Indonesia lebih banyak digerakkan oleh faktor-faktor domestik, namun pelemahan harga komoditas ini tetap berpengaruh negatif pada pertumbuhan ekonomi Indonesia, setidaknya melalui tiga jalur berikut:

(1) Melemahnya kinerja ekspor berbasiskan komoditas;

(2) Turunnya investasi ke sektor pertambangan dan penggalian;

(3) Melemahnya daya beli masyarakat yang pendapatannya bergantung pada sektor komoditas.

1

1.1.

Pertumbuhan Ekonomi

E

Sumber: Badan Pusat Statistik, proyeksi SIGC

2

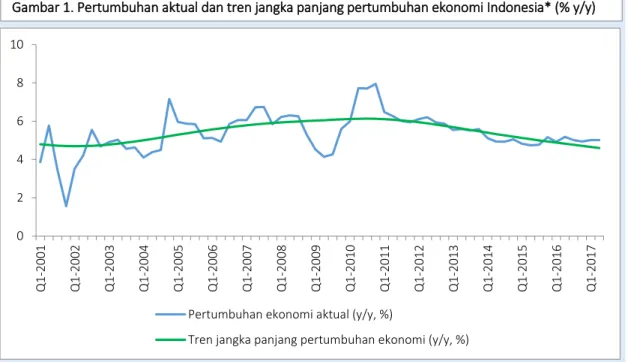

Jika dilihat per triwulan, sebenarnya perekonomian Indonesia mulai tumbuh di atas trenpertumbuhan jangka panjangnya sejak triwulan 4-2015 dan semakin jelas terlihat sejak tahun 2016. Hal ini mungkin menandakan akan segera dimulainya tahap ekspansi dalam siklus bisnis (business cycle) pada perekonomian Indonesia, setelah sebelumnya mengalami tahap kontraksi sejak triwulan 3-2012. Pergerakan harga komoditas di pasar global ikut mempengaruhi siklus bisnis pada perekonomian Indonesia.

Jika dilihat dari sisi penawaran (supply side), pertumbuhan ekonomi Indonesia dalam tujuh tahun terakhir digerakkan oleh lima sektor utama: (i) industri pengolahan; (ii) perdagangan besar dan eceran, reparasi mobil dan motor; (iii) konstruksi; (iv) pertanian, kehutanan, dan perikanan; serta (v) informasi dan komunikasi (Gambar 2). Sektor industri pengolahan, konstruksi, serta informasi dan komunikasi cenderung bersifat padat modal.

SKHA Institute for Global Competitiveness (SIGC) memproyeksikan pertumbuhan ekonomi Indonesia akan meningkat dari 5,0% di tahun 2016 ke 5,1% di tahun 2017 dan 5,3% di tahun 2018. Dilihat dari sisi permintaan, konsumsi rumah tanga masih akan menjadi penggerak utama pertumbuhan ekonomi di tahun 2017 dan 2018, didukung oleh investasi, pengeluaran pemerintah, ekspor, dan konsumsi LNPRT.

0 2 4 6 8 10 Q1-20 01 Q1-20 02 Q1-20 03 Q1-20 04 Q1-20 05 Q1-20 06 Q1-20 07 Q1-20 08 Q1-2009 Q1-20 10 Q1-20 11 Q1-20 12 Q1-20 13 Q1-20 14 Q1-20 15 Q1-20 16 Q1-20 17

Pertumbuhan ekonomi aktual (y/y, %)

Tren jangka panjang pertumbuhan ekonomi (y/y, %)

Gambar 1. Pertumbuhan aktual dan tren jangka panjang pertumbuhan ekonomi Indonesia* (% y/y)

* data PDB sebelum tahun 2010 (yang menggunakan tahun dasar 2000) diubah ke tahun dasar 2000

3

Gambar 2. Rata-rata laju pertumbuhan lapangan usaha pada PDB (% y/y) dan kontribusi rata-rataterhadap pertumbuhan ekonomi Indonesia (ppt) Triwulan I-2010 s.d. Triwulan II-2017

0 0,2 0,4 0,6 0,8 1 1,2 0 6 12

Rata-rata laju pertumbuhan lapangan usaha pada PDB (% y/y)

Kon tri b u si ra ta -ra ta t erh ad ap p ert u m b u h an e ko nom i ( p p t)

KETERANGAN NOMOR LAPANGAN USAHA PADA GAMBAR 3

1. PERTANIAN, KEHUTANAN, DAN PERIKANAN

2. PERTAMBANGAN DAN PENGGALIAN

3. INDUSTRI PENGOLAHAN

4. PENGADAAN LISTRIK DAN GAS

5. PENGADAAN AIR, PENGELOLAAN SAMPAH, LIMBAH DAN DAUR ULANG

6. KONSTRUKSI

7. PERDAGANGAN BESAR DAN ECERAN, REPARASI MOBIL DAN MOTOR

8. TRANSPORTASI DAN PERGUDANGAN

9. PENYEDIAAN AKOMODASI DAN MAKAN MINUM

10. INFORMASI DAN KOMUNIKASI

11. JASA KEUANGAN DAN ASURANSI

12. REAL ESTATE

13. JASA PERUSAHAAN

14. ADMINISTRASI PEMERINTAHAN, PERTAHANAN DAN JAMINAN SOSIAL WAJIB

15. JASA PENDIDIKAN

16. JASA KESEHATAN DAN KEGIATAN LAINNYA

17. JASA LAINNYA

4

1.2.

Inflasi

nflasi cukup terkendali pada posisi yang relatif rendah di tahun 2016 dan sejak awal tahun 2017 sampai dengan saat ini. Inflasi headline berdasarkan Indeks Harga Konsumen (IHK) berada pada angka 3,8% y/y (deflasi 0,1% m/m) dan inflasi inti (core inflation) di 3,0% y/y per Agustus 2017 (Gambar 3). Dengan memperhatikan perkembangan inflasi yang terkendali di bulan Juli dan Agustus 2017 dan kemungkinan bahwa pemerintah tidak akan menaikkan lagi administered prices sampai akhir tahun ini, SIGC merevisi proyeksi inflasi untuk tahun 2017 dan 2018. SIGC memproyeksikan inflasi headline akan naik dari 3,0% y/y di akhir tahun 2016 ke 3,8% y/y di akhir tahun 2017 (dari proyesi sebelumnya di 4,0% y/y) dan 4,0% y/y di akhir tahun 2018 (dari proyeksi sebelumnya di 4,2% y/y).

Laju inflasi Indonesia sejak tahun 2015 cenderung lebih rendah daripada tahun-tahun sebelumnya. Hal ini terlihat dari makin kecilnya fluktuasi m/m pada inflasi headline dan inflasi komponen-komponen IHK sejak tahun 2015 (Gambar 4). SIGC melihat bahwa penurunan laju inflasi sejak tahun 2015 lebih disebabkan oleh perubahan struktural pada pengendalian inflasi dari sisi supply perekonomian; pelemahan daya beli masyarakat bukan penyebab utama. Perubahan ini berupa perbaikan dalam distribusi dan logistik, serta perubahan mekanisme penetapan harga bahan bakar minyak sejak awal 2015.

I

-5 0 5 10 15 20 Fe b -1 4 J u n -1 4 O c t-1 4 Fe b -1 5 J u n -1 5 O c t-1 5 Fe b -1 6 J u n -1 6 O c t-1 6 Fe b -1 7 J u n -1 7Inflasi headline IHK

Inflasi inti IHK

Inflasi komponen yang harganya bergejolak

Inflasi komponen IHK yang harganya diatur pemerintah

-5 0 5 10 Feb-13 Jul -13 D ec -13 M ay-14 Oct-14 M ar-15 A ug-15 Jan-1 6 Jun-16 Nov-16 Apr-17 Inflasi IHK Inflasi inti IHK

Inflasi komponen yang harganya bergejolak

Inflasi komponen IHK yang harganya diatur pemerintah

Gambar 3. Inflasi y/y IHK

dan komponen-komponennya (%)

Gambar 4.

Inflasi m/m(seasonally adjusted) IHK

dan komponen-komponennya (%)

5

1.3.

Neraca Pembayaran Indonesia

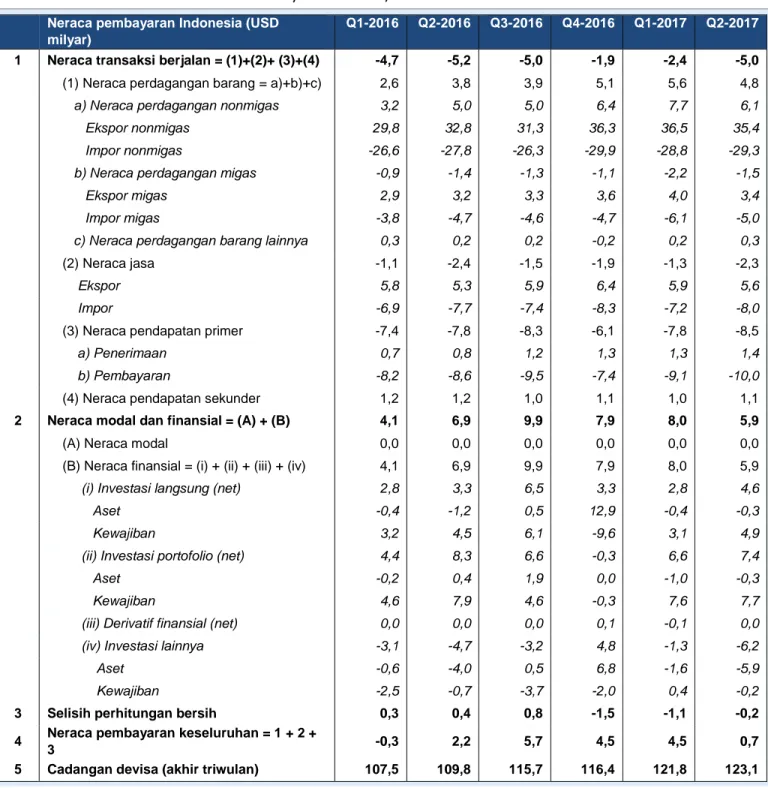

eraca pembayaran Indonesia mencatat surplus sebesar USD 0,7 milyar di triwulan 2 2017, lebih rendah daripada surplus sebesar USD 4,5 milyar di triwulan 1-2017 (Tabel 2). Turunnya surplus neraca pembayaran di triwulan 2-2017 karena melebarnya defisit neraca transaksi berjalan (dari USD 2,4 milyar di triwulan 1-2017 ke USD 5,0 milyar di triwulan 2-2017) dan turunnya surplus neraca modal dan finansial (dari USD 8,0 milyar ke USD 5,9 milyar).

Melebarnya defisit neraca transaksi berjalan di triwulan 2-2017 disebabkan oleh turunnya surplus neraca perdagangan (karena penurunan surplus neraca perdagangan nonmigas), melebarnya defisit neraca jasa (karena penurunan surplus jasa travel), dan melebarnya neraca pendapatan primer (karena meningkatnya arus repatriasi dividen dan bunga oleh investor asing). Turunnya defisit neraca migas (karena penurunan harga dan volume impor minyak) sedikit menahan pelebaran defisit neraca transaksi berjalan di triwulan 2-2017. Ada dua faktor musiman yang berpengaruh pada melebarnya defisit neraca transaksi berjalan di triwulan 2-2017: (i) repatriasi dividen dan bunga yang rutin terjadi di triwulan kedua setiap tahunnya (menaikkan defisit pendapatan primer); dan (ii) faktor Ramadan yang menyebabkan peningkatan impor barang konsumsi (menurunkan surplus neraca perdagangan) dan peningkatan arus wisata ke luar negeri selama libur panjang (menaikkan defisit neraca jasa).

Sementara itu, penurunan surplus neraca modal dan finansial pada triwulan 2-2017 dibandingkan surplus pada triwulan 1-2017 disebabkan oleh melebarnya defisit neraca investasi lainnya (karena pembayaran utang luar negeri dan peningkatan penempatan simpanan valuta asing oleh perbankan di luar negeri untuk mengantisipasi penarikan valas di luar negeri selama libur panjang Ramadan). Meski surplus neraca modal dan finansial turun pada triwulan 2-2017, namun investasi asing ke sektor riil (foreign direct investment, FDI) dan investasi portofolio asing (foreign porfolio investment, FPI) meningkat.

SIGC memproyeksikan surplus neraca pembayaran Indonesia akan naik dari USD 12,1 milyar di tahun 2016 ke USD 15,7 milyar di tahun 2017, sebelum turun ke USD 14,0 milyar di tahun 2018. SIGC memproyeksikan defisit neraca transaksi berjalan akan melebar dari USD 16,8 milyar (-1,8% dari PDB nominal) di tahun 2016 ke USD 19,5 milyar (-2,0%) di tahun 2017,dan USD 21 milyar (-2,1%) di tahun 2018 karena kenaikan impor (terutama untuk barang modal dan bahan baku), sejalan dengan peningkatan laju pertumbuhan ekonomi. Surplus neraca modal dan finansial diperkirakan naik dari USD 28,8 milyar di tahun 2016 ke USD 35,4 milyar di tahun 2017, sebelum turun ke USD 35,0 milyar di 2018 (karena sebagian investor akan mengurangi posisi investasinya terkait dengan resiko politik menjelang pemilu dan pilpres 2019).

6

Neraca pembayaran Indonesia (USD

milyar)

Q1-2016 Q2-2016 Q3-2016 Q4-2016 Q1-2017 Q2-2017 1 Neraca transaksi berjalan = (1)+(2)+ (3)+(4) -4,7 -5,2 -5,0 -1,9 -2,4 -5,0

(1) Neraca perdagangan barang = a)+b)+c) 2,6 3,8 3,9 5,1 5,6 4,8

a) Neraca perdagangan nonmigas 3,2 5,0 5,0 6,4 7,7 6,1

Ekspor nonmigas 29,8 32,8 31,3 36,3 36,5 35,4

Impor nonmigas -26,6 -27,8 -26,3 -29,9 -28,8 -29,3

b) Neraca perdagangan migas -0,9 -1,4 -1,3 -1,1 -2,2 -1,5

Ekspor migas 2,9 3,2 3,3 3,6 4,0 3,4

Impor migas -3,8 -4,7 -4,6 -4,7 -6,1 -5,0

c) Neraca perdagangan barang lainnya 0,3 0,2 0,2 -0,2 0,2 0,3

(2) Neraca jasa -1,1 -2,4 -1,5 -1,9 -1,3 -2,3

Ekspor 5,8 5,3 5,9 6,4 5,9 5,6

Impor -6,9 -7,7 -7,4 -8,3 -7,2 -8,0

(3) Neraca pendapatan primer -7,4 -7,8 -8,3 -6,1 -7,8 -8,5

a) Penerimaan 0,7 0,8 1,2 1,3 1,3 1,4

b) Pembayaran -8,2 -8,6 -9,5 -7,4 -9,1 -10,0

(4) Neraca pendapatan sekunder 1,2 1,2 1,0 1,1 1,0 1,1

2 Neraca modal dan finansial = (A) + (B) 4,1 6,9 9,9 7,9 8,0 5,9

(A) Neraca modal 0,0 0,0 0,0 0,0 0,0 0,0

(B) Neraca finansial = (i) + (ii) + (iii) + (iv) 4,1 6,9 9,9 7,9 8,0 5,9

(i) Investasi langsung (net) 2,8 3,3 6,5 3,3 2,8 4,6

Aset -0,4 -1,2 0,5 12,9 -0,4 -0,3

Kewajiban 3,2 4,5 6,1 -9,6 3,1 4,9

(ii) Investasi portofolio (net) 4,4 8,3 6,6 -0,3 6,6 7,4

Aset -0,2 0,4 1,9 0,0 -1,0 -0,3

Kewajiban 4,6 7,9 4,6 -0,3 7,6 7,7

(iii) Derivatif finansial (net) 0,0 0,0 0,0 0,1 -0,1 0,0

(iv) Investasi lainnya -3,1 -4,7 -3,2 4,8 -1,3 -6,2

Aset -0,6 -4,0 0,5 6,8 -1,6 -5,9

Kewajiban -2,5 -0,7 -3,7 -2,0 0,4 -0,2

3 Selisih perhitungan bersih 0,3 0,4 0,8 -1,5 -1,1 -0,2 4 Neraca pembayaran keseluruhan = 1 + 2 +

3 -0,3 2,2 5,7 4,5 4,5 0,7 5 Cadangan devisa (akhir triwulan) 107,5 109,8 115,7 116,4 121,8 123,1

Tabel 2. Neraca Pembayaran Indonesia, Triwulan 1-2016 s.d Triwulan 2-2017

7

Q1-2017 Q2-2017 Q3-2017P Q4-2017P Q1-2018P Q2-018P Q3-2018P Q4-2018P USD/IDR 13.321 13.319 13.300 13.200 13.300 13.500 13.400 13.4001.4.

Nilai Tukar Rupiah (IDR)

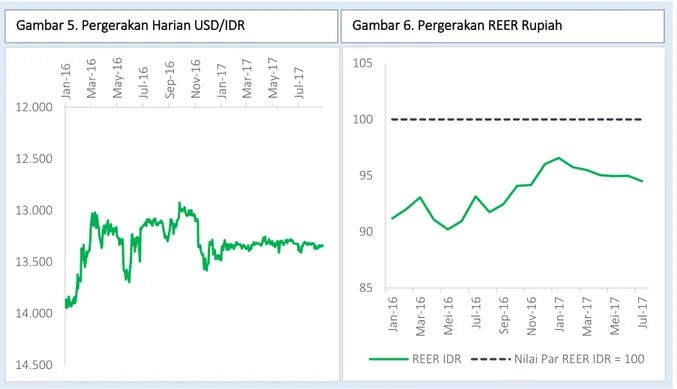

DR menguat dari 13.436 per USD (menurut kurs JISDOR BI) per akhir tahun 2016 ke 13.351 per USD per akhir Agustus 2017, namun cenderung bergerak stabil di kisaran 13.200 – 13.500 per USD sejak awal tahun 2017 sampai dengan saat ini (Gambar 5). Sementara itu, cadangan devisa Indonesia naik dari USD 116,4 milyar di akhir tahun 2016 ke USD 127,8 per USD per akhir Juli 2017.

Penguatan IDR sejak awal tahun 2017 ditopang oleh surplus neraca pembayaran, terutama dari masuknya investasi portofolio asing dan investasi asing ke sektor riil. Sementara itu, relatif stabilnya pergerakan nilai tukar IDR ini disebabkan oleh intervensi BI di pasar valuta asing untuk mengurangi volatilitas IDR. Penguatan IDR ini belum mengancam daya saing produk-produk ekspor Indonesia di pasar internasional, sebagaimana ditunjukkan oleh nilai tukar riil efektif (real effective exchange rate, REER) IDR yang masih berada di bawah par-nya (Gambar 6). Dengan kata lain, IDR masih undervalued. SIGC memproyeksikan USD/IDR di 13.200 per akhir tahun 2017 dan 13.400 di akhir tahun 2018 (Tabel 3).

12.000 12.500 13.000 13.500 14.000 14.500 Ja n-1 6 M ar-16 M ay-16 Jul -16

Sep-16 Nov-16 Jan-17 Mar-17 May-17 Jul

-17 85 90 95 100 105 Ja n-16 M ar-16 M ei -16 Jul -16 Sep-16 Nov-16 Ja n-17 M ar-17 M ei -17 Jul -17

REER IDR Nilai Par REER IDR = 100

Gambar 5. Pergerakan Harian USD/IDR Gambar 6. Pergerakan REER Rupiah

Sumber: Bank Indonesia, Bank for International Settlements (BIS)

Tabel 3. Nilai tukar aktual USD/IDR dan proyeksi SIGC

Sumber: Bank Indonesia, proyeksi SIGC

8

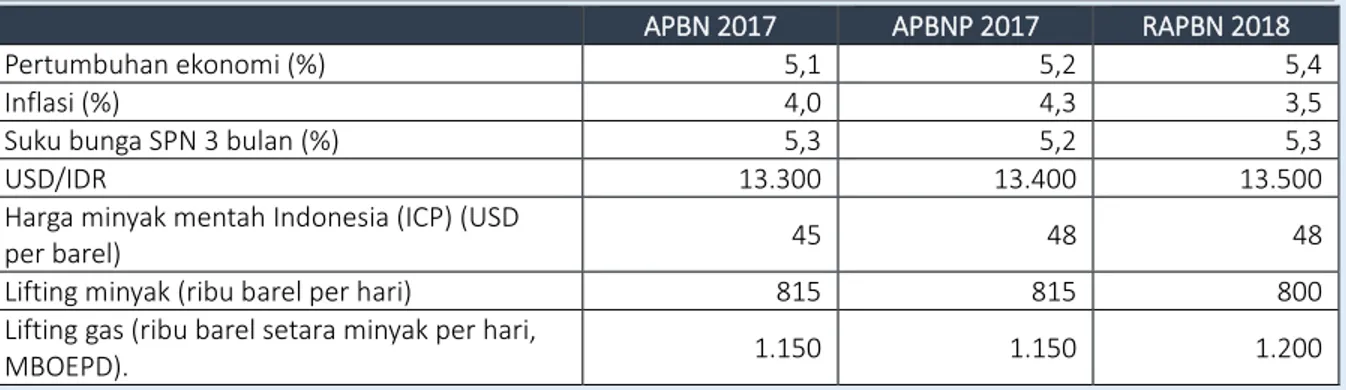

APBN 2017 APBNP 2017 RAPBN 2018

Pertumbuhan ekonomi (%) 5,1 5,2 5,4

Inflasi (%) 4,0 4,3 3,5

Suku bunga SPN 3 bulan (%) 5,3 5,2 5,3

USD/IDR 13.300 13.400 13.500

Harga minyak mentah Indonesia (ICP) (USD

per barel) 45 48 48

Lifting minyak (ribu barel per hari) 815 815 800

Lifting gas (ribu barel setara minyak per hari,

MBOEPD). 1.150 1.150 1.200

2

ewan Perwakilan Rakyat (DPR) mengesahkan Anggaran Pendapatan dan Belanja Negara Perubahan (APBN-P) 2017 pada tanggal 27 Juli 2017, untuk menyesuaikan Anggaran Pendapatan dan Belanja Negara (APBN) 2017 dengan perkembangan ekonomi yang terjadi. SIGC melihat target pertumbuhan ekonomi 2017 yang direvisi ke 5,2% (Tabel 4) akan sulit dicapai, karena ekonomi Indonesia hanya tumbuh sebesar 5,0% y/y di semester 1-2017. Sementara itu, asumsi inflasi pada APBNP 2017 terbilang konservatif karena inflasi berpeluang berada di bawah 4,0% y/y di akhir tahun 2017. SIGC melihat asumsi-asumsi makro ekonomi lainnya pada APBNP 2017 masih cukup realistis.

Walaupun pemerintah menaikkan target defisit anggaran dari 2,49% dari PDB nominal pada APBN 2017 ke 2,93% pada APBNP 2017, SIGC memperkirakan bahwa realisasi defisit akan berada pada angka 2,6% dari PDB nominal. Penetapan angka defisit yang lebih tinggi pada APBNP dibandingkan pada APBN dimaksudkan untuk memberikan bantalan untuk mengantisipasi resiko terhadap perekonomian. Pada prakteknya, pemerintah akan memangkas belanja sebelum defisit anggaran bergerak mendekati target pada APBNP. Pada pidato kenegaraan 16 Agustus 2017, Presiden Joko Widodo menyampaikan RAPBN 2018 (Tabel 5). SIGC melihat asumsi-asumsi pada RAPBN 2018 pada umumnya masih cukup realistis, kecuali di asumsi inflasi yang sangat optimistik. Dengan asumsi pertumbuhan ekonomi yang lebih tinggi, nilai tukar Rupiah yang melemah, dan harga energi yang naik, SIGC melihat adanya resiko tekanan inflasi yang lebih besar pada tahun 2018 dibandingkan pada tahun 2017. Jika disetujui DPR, naskah akhir RAPBN 2018 akan disahkan menjadi Undang Undang APBN 2018 paling lambat di akhir Oktober 2017.

D

Tabel 4. Asumsi-asumsi makro APBN 2017, APBNP 2017, dan RAPBN 2018

9

Realisasi APBNP 2016

APBNP 2017 RAPBN 2018

A. Pendapatan Negara 1.555,9 1.736,1 1.878,4

I. Pendapatan Dalam Negeri 1.546,9 1.733,0 1.877,3

1. Penerimaan Perpajakan 1.285,0 1.472,7 1.609,4

a. Pendapatan Pajak Dalam Negeri 1.249,5 1.436,7 1.570,7

b. Pendapatan Pajak Perdagangan Internasional 35,5 36,0 38,7

2. Penerimaan Negara Bukan Pajak 262,0 260,2 267,9

II. Penerimaan Hibah 9,0 3,1 1,2

B. Belanja Negara 1.864,3 2.133,3 2.204,4

I. Belanja Pemerintah Pusat 1.154,0 1.367,0 1.443,3

- Belanja Kementerian dan Lembaga 684,2 798,6 814,1

- Belanja Non-Kementerian dan Lembaga 469,8 568,4 629,2

II. Transfer ke Daerah dan Dana Desa 710,3 766,3 761,1

1. Transfer ke Daerah 663,6 706,3 701,1

a. Dana Perimbangan 640,0 678,6 671,7

b. Dana Insentif Daerah 5,0 7,5 8,5

c. Dana Otonomi Khusus dan Dana Keistimewaan DIY 18,8 20,2 20,9

2. Dana Desa 46,7 60,0 60,0

III. Suspen 0,0 0,0 0,0

C. Keseimbangan Primer -125,6 -178,0 -78,4

D. Surplus / Defisit Anggaran (= A – B) -308,3 -397,2 -325,9

% terhadap PDB Nominal -2,49 -2,93 -2,19

E. Pembiayaan 334,5 397,2 325,9

I. Pembiayaan Utang 403,0 461,3 399,2

II. Pembiayaan Investasi -89,1 -59,7 -65,7

III. Pemberian Pinjaman 1,7 -3,7 -6,7

IV. Kewajiban Penjaminan -0,7 -1,0 -1,1

V. Pembiayaan Lainnya 19,6 0,3 0,2

Kelebihan (Kekurangan Pembiayaan) 26,2 0,0 0,0

Tabel 5. Realisasi APBNP 2016, APBNP 2017, dan RAPBN 2018

10

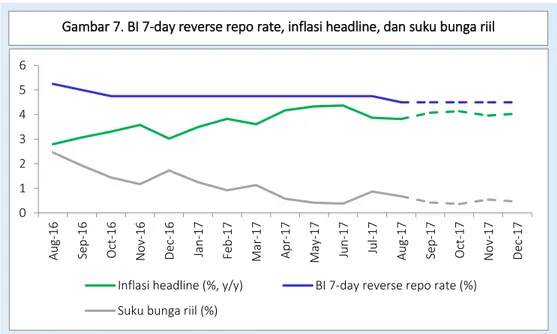

3

ank Indonesia (BI) menurunkan suku bunga acuan BI 7-day Reverse Repo Rate sebesar 25 basis points (bps) ke level 4,50% di bulan Agustus 2017 (Gambar 7). BI juga menurunkan suku bunga BI Deposit Facility Rate sebesar 25bps ke level 3,75% dan BI Lending Facility Rate sebesar 25bps ke level 5,25%. Penurunan BI 7-day Reverse Repo Rate ini didasarkan pada pertimbangan bahwa realisasi dan prakiraan inflasi di tahun 2017 dan 2018 masih berada pada rentang target inflasi BI, serta defisit neraca transaksi berjalan terkendali pada batas yang aman.

Dengan menurunkan BI 7-day Reverse Repo Rate, BI berusaha untuk memberikan bantuan stimulus dari sisi moneter untuk menggenjot pertumbuhan ekonomi. SIGC melihat dampak penurunan BI 7-day Reverse Repo Rate pada pertumbuhan ekonomi tahun 2017 dan 2018 akan terbatas karena penurunan ini hanya sebesar 25bps. Stimulus dari sisi moneter hanya memfasilitasi pertumbuhan ekonomi, sementara dibutuhkan stimulus yang lebih kuat dari sisi fiskal untuk mendorong pertumbuhan konsumsi dan investasi.

SIGC memproyeksikan BI akan menahan BI 7-day Reverse Repo Rate di 4,50% sampai dengan akhir tahun 2017 dan sepanjang tahun 2018. Dengan masih banyaknya ketidakpastian di tataran global (a.l. kenaikan US Fed Funds Rate dan pengurangan kepemilikan US Treasury securities di neraca US Federal Reserves, serta perlambatan ekonomi Tiongkok), pemangkasan BI rate lebih lanjut bisa beresiko menekan IDR.

B

0 1 2 3 4 5 6 Aug-16 Sep-16 Oct-16

Nov-16 Dec -16 Ja n-17 Feb-17 M ar-17 A pr-17 M

ay-17 Jun-17 Jul

-17 A ug -17 Sep-17 Oct -17 Nov-17 Dec -17

Inflasi headline (%, y/y) BI 7-day reverse repo rate (%)

Suku bunga riil (%)

Gambar 7. BI 7-day reverse repo rate, inflasi headline, dan suku bunga riil

11

INDIKATOR EKONOMI INDONESIA

Indikator ekonomi utama 2012 2013 2014 2015 2016 2017P 2018P

1 Pertumbuhan PDB riil (setahun penuh, %) 6,0 5,6 5,0 4,9 5,0 5,1 5,3 2 PDB nominal (USD milyar) 919 917 891 861 932 970 1.000 3 Inflasi

Akhir tahun (% y/y) 3,7 8,1 8,4 3,4 3,0 3,8 4,0 Rata-rata tahunan (%) 4,0 6,4 6,4 6,4 3,5 3,9 3,6 4 USD / Rupiah (akhir tahun) 9.793 12.171 12.388 13.788 13.473 13.200 13.400 5 BI 7 day reverse repo rate (akhir tahun, %) --- --- --- --- --- 4,50 4,50

Neraca pembayaran (USD milyar) 2012 2013 2014 2015 2016 2017P 2018P

1 Neraca transaksi berjalan (setahun penuh) = (1)+(2)+ (3)+(4) -24,4 -29,1 -27,5 -17,5 -16,8 -19,5 -21,0 (1) Neraca perdagangan barang 8,7 5,8 7,0 14,0 15,4 19,1 22,0 (2) Neraca jasa -10,6 -12,1 -10,0 -8,7 -7,0 -8,1 -9,0 (3) Neraca pendapatan primer -26,6 -27,1 -29,7 -28,4 -29,7 -34,7 -38,0 (4) Neraca pendapatan sekunder 4,1 4,2 5,2 5,5 4,4 4,1 4,0 2 Neraca modal dan finansial (setahun penuh) = (A) + (B) 24,9 22,0 44,9 16,9 28,8 35,4 35,0 (A) Neraca modal 0,1 0,0 0,0 0,0 0,0 0,0 0,0 (B) Neraca finansial = (i) + (ii) + (iii) + (iv) 24,9 21,9 44,9 16,8 28,7 35,4 35,0

(i) Investasi langsung (net) 13,7 12,2 14,7 10,7 15,9 17,3 16,0

(ii) Investasi portofolio (net) 9,2 10,9 26,1 16,2 19,0 29,6 25,0

(iii) Derivatif finansial (net) 0,0 -0,3 -0,2 0,0 0,0 0,0 0,0

(iv) Investasi lainnya 1,9 -0,8 4,3 -10,1 -6,2 -11,4 -6,0 3 Selisih perhitungan bersih (setahun penuh) -0,3 -0,2 -2,2 -0,4 0,1 -0,3 0,0 4 Neraca pembayaran keseluruhan (setahun penuh) = 1 + 2 + 3 0,2 -7,3 15,2 -1,1 12,1 15,7 14,0 5 Cadangan devisa (akhir tahun) 112,8 99,4 111,9 105,9 116,4 132,0 146,0

Keuangan pemerintah 2012 2013 2014 2015 2016 APBNP

2017

RAPBN 2018

1 Penerimaan pemerintah dan hibah (setahun penuh, Rp. triliun) 1.338 1.439 1.550 1.508 1.555 1.736 1.878 2 Pengeluaran pemerintah (setahun penuh, Rp. triliun) 1.491 1.651 1.777 1.807 1.860 2.133 2.204 3 Neraca fiskal pemerintah (setahun penuh, Rp. triliun) = 1 + 2 -153 -212 -227 -298 -305 -397 -326

Sebagai % terhadap PDB nominal -1,9 -2,3 -2,3 -2,6 -2,5 -2,9 -2,2 4 Utang pemerintah pusat (akhir tahun, % terhadap PDB nom.) 23,0 24,9 24,7 27,4 28,3 30,0 (P) 32,0 (P)

12

Indikator perbankan dan keuangan 2012 2013 2014 2015 2016 2017P 2018P

1 Pertumbuhan uang dalam arti luas (M2) (akhir tahun, % y/y) 15,0 12,8 11,9 9,0 10,0 11,0 11,5 2 Pertumbuhan kredit perbankan ke pihak ketiga (akhir tahun, % y/y) 23,1 21,4 11,6 10,1 7,8 10,0 12,0 3 Indeks Harga Saham Gabungan Bursa Efek Indonesia (akhir tahun) 4.137 4.274 5.227 4.593 5.297 6,100 5.900 4 Imbal hasil surat berharga pemerintah tenor 10 tahun (akhir tahun, %) 5,2 8,5 8,0 8,7 8,0 6,6 6,8 5 Peringkat surat utang pemerintah (akhir tahun)

Fitch BBB- BBB- BBB- BBB- BBB- BBB BBB Moody's Baa3 Baa3 Baa3 Baa3 Baa3 Baa2 Baa2 S&P BB+ BB+ BB+ BB+ BB+ BBB- BBB-

Keterpaparan terhadap faktor -faktor internasional 2012 2013 2014 2015 2016 2017P 2018P

1 Indeks keterbukaan perdagangan (%) = (ekspor + impor) / PDB nom. 39,8 39,1 38,6 33,0 29,3 30,0 32,0 2 Neraca transaksi berjalan / PDB nominal (setahun penuh, %) -2,7 -3,2 -3,1 -2,0 -1,8 -2,0 -2,1 3 Neraca modal dan finansial / PDB nominal (setahun penuh, %) 2,7 2,4 5,0 2,0 3,1 3,7 3,5 4 Neraca pembayaran keseluruhan / PDB nominal (setahun penuh, %) 0,0 -0,8 1,7 -0,1 1,3 1,6 1,4 5 Utang luar negeri berdasarkan debitor (akhir tahun, USD milyar) 252,4 266,1 293,3 310,7 316,8 340,0 370,0

1) Utang luar negeri pemerintah (USD milyar) 116,2 114,3 123,8 137,4 154,9 170,0 190,0 2) Utang luar negeri Bank Indonesia (USD milyar) 9,9 9,3 5,9 5,2 3,4 4,0 4,0 3) Utang luar negeri swasta (USD milyar) 126,2 142,6 163,6 168,1 158,5 166,0 176,0 6 Utang luar negeri atas jk. waktu sisa (akhir tahun, USD milyar) 252,4 266,1 293,3 310,7 316,8 340,0 370,0 A) Jangka pendek, tenor kurang dari 1 tahun (USD milyar) 54,6 56,3 59,2 55,5 54,7 60,0 65,0 B) Jangka. panjang, tenor ⩽dari 1 tahun (USD milyar) 197,7 209,8 234,1 255,2 262,1 280,0 305,0 7 Utang luar negeri jk. pendek berdasar jk. waktu sisa / cadev (%) 48,5 56,6 53,0 52,4 47,0 45,5 44,5 8 Kepemilikan asing pada surat utang pemerintah yang dapat diperdagangkan

dalam denominasi Rupiah (akhir tahun) Nilai (USD milyar) 28,0 26,4 37,1 40,5 49,6 60,0 70,0 Sebagai % dari total kepemilikan oleh seluruh investor 33,0 32,5 38,1 38.2 37,5 40,0 39,0 9 Kepemilikan asing pada sertifikat Bank Indonesia (akhir tahun)

Nilai (USD milyar) 0,0 0,3 0,1 0,0 0,1 0,1 0,1 Sebagai % dari total kepemilikan oleh seluruh investor 0,5 4,1 2,1 0,0 1,5 1,0 1,0

Indikator sosial dan kesejahteraan 2012 2013 2014 2015 2016 2017P 2018P

1 Populasi (juta) 245 249 252 255 259 262 265 2 PDB nominal per kapita (USD) 3.744 3.684 3.534 3.371 3.604 3.700 3.770 3 Angka pengangguran (%) 6,1 6,3 5,9 6,2 5,9 5,3 5,2 4 Tingkat kemiskinan (%) 11,7 11,5 11,0 11,1 10,7 10,6 10,5 5 Rasio Gini 0,41 0,41 0,41 0,40 0,39 0,39 0,39 Sumber: Badan Pusat Statistik, Bank Indonesia, Otoritas Jasa Keuangan, Kementerian Keuangan, KSEI, IMF, World Bank, UNDP, proyeksi SIGC