SEBAGAI WUJUD CSR PADA BAITUL MAAL BMT

TUMANG DALAM RANGKA PENGENTASAN

PROBLEM KEMISKINAN

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

MUHAMAD BILAL

NIM: 201-14-024

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

i

SEBAGAI WUJUD CSR PADA BAITUL MAAL BMT

TUMANG DALAM RANGKA PENGENTASAN

PROBLEM KEMISKINAN

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

MUHAMAD BILAL

NIM: 201-14-024

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

vi

- MOTTO -

I Know I Can and Impossible is Nothing

"Seorang Pria yang tidak bisa menghapus air mata dari seorang wanita bukanlah pria sejati"

-Vinsmoke Kuroashi no Sanji-

- PERSEMBAHAN -

vii

Assalamu’alaikum Wr.Wb.

Puji syukur kepada Allah, karena berkat rahmat dan karunia-Nya sehingga

sehingga penyusunan Tugas Akhir ini bisa terselesaikan tepat waktu. Semua ini

tak lepas dari dukungan, bantuan, doa dan bimbingan dari semua pihak yang

terlibat dalam penulisan karya ilmiah ini.Shalawat serta salam semoga tercurah

limpahkan kepada Nabi kita yakni Nabi Muhammad SAW, beserta keluarganya,

para sahabat, tabi’in dan tabiat serta kepada kita selaku umatnya.

Tugas Akhir ini disusun sebagai syarat meraih gelar Ahli Madya Ekonomi

Syariah pada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga dengan judul

“Optimalisasi Produk Qardhul Hasan Sebagai Wujud CSR Pada Baitul Maal BMT Tumang Dalam Rangka Pegentasan Problem Kemiskinan”. Penulis mengakui bahwa semua ini tak akan terselesaikan tanpa bantuan dari semua pihak

yang terlibat dalam penyusunan Tugas Akhir ini. Karena itulah penulis ingin

mengucapkan terima kasih kepada semua pihak yang secara langsung dan tidak

langsung telah membantu. Ungkapan terimakasih kadang tidak bisa mewakili

kata-kata, hingga kiranya penulis mengucapkan terima kasih kepada:

1. Kepada kedua orang tuaku, Ibu (Khamidah) dan Bapak tercinta (Supardi)

yang dengan segala ketulusannya senantiasa mendoakan, membimbing,

mengarahkan, memberi kepercayaan dan dukungan kepada penulis baik

materi, moril maupun spritual.

viii

Bisnis Islam IAIN Salatiga, dan juga selaku Dosen Pembimbing Tugas Akhir

yang senantiasa sabar membimbing dan mendukung penulis dalam segala

bentuk keluh kesah selama penelitian.

4. Bapak Drs. Alfred L, M.SI. selaku Ketua Jurusan DIII Perbankan Syari’ah. 5. Ibu Desi Trisnawati, S.E., M.M. selaku Dosen Pembimbing Akademik.

6. BapakAbdul Aziz N.P., S.Ag., M.M. selaku dosen pembimbing magang di

BMT Tumang Cabang Boyolali.

7. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga, khususnya

Program Studi Perbankan Syari’ah D III yang telah memberikan bekal

berbagai teori, ilmu pengetahuan dan pengalaman yang sangat bermanfaat

bagi penulis.

8. Seluruh staf dan karyawan di lingkungan IAIN Salatiga khususnya Fakultas

Ekonomi dan Bisnis Islam atas segala bentuk bantuannya.

9. Segenap karyawan KSPPS BMT Tumang baik Kantor pusat maupun Cabang

Boyolali yang telah membantu kelancaran kegiatan penelitian ini.

10. Staf Perpustakaan IAIN Salatiga terimakasih atas bantuan penyediaan

buku-buku kepada penulis hingga terselesaikannya Tugas Akhir ini.

11. Sahabat-sahabat seperjuangan yang menimba ilmu di IAIN Salatiga,

khususnya pada Prodi D III Perbankan Syari’ah kelas A maupun kelas B angkatan tahun 2014 yang tidak dapat disebutkan satu-persatu.

12. Tidak lupa penulis mengucapkan banyak terimakasih kepada semua pihak

ix laporan penelitian ini.

Semoga Allah membalas semua amal baik mereka dengan imbalan yang

lebih baik dari yang mereka berikan kepada penulis, dan senantiasa diberikan

kesehatan, keselamatan dan dilindungi Allah dengan cipta-Nya. Penulis

menyadari bahwa penulisan Tugas Akhir ini jauh dari sempurna tapi penulis akan

berusaha untuk membuatnya menjadi mendekati sempurna. Saran dan kritik yang

diberikan sangat berharga dalamOleh karena itu, dengan senang hati penulis

menerima kritik serta saran yang bersifat membangun. Semoga Tugas Akhir ini

bermanfaat bagi peneliti dan bagi pembaca pada umumnya.

Wassalamu’alaikumWr.Wb.

Salatiga, 19 Juni 2017

Penulis,

Muhamad Bilal

x

Bilal, Muhamad. 2017. Optimalisasi Produk Qardhul Hasan Sebagai Wujud CSR Pada Baitul Maal BMT Tumang Dalam Rangka Pengentasan Problem Kemiskinan. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Program Studi D III Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Anton Bawono, S.E., M.Si.

Kata Kunci: Qardhul Hasan, Kebijakan, Distribusi, Kendala, Kemiskinan.

Latar belakang penelitian ini adalah melihat bahwa LKS khususnya perbankan merupakan agen pembangunan, akan tetapi perbankan syariah tidak dapat menyentuh lapisan masyarakat terbawah. Maka dari itu BMT sebagai LKMS menjawab permasalahan tersebut, melalui dua fungsi BMT yaitu sebagai fungsi bisnis (Baitul Tamwil) dan fungsi sosial (Baitul Maal). Melalui fungsi sosial tersebut diharapkan BMT mampu ikut andil dalam mengatasi problem kemiskinan, yaitu melalui optimalisasi produk qardhul hasan. Metode penelitian ini menggunakan pendekatan kualitatif dengan model deskriptif melalui wawancara, observasi dan dokumentasi. Penelitian dilakukan di Baitul Maal KSPPS BMT Tumang.

xi

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR GAMBAR ...xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ...xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 6

D. Metode Penelitian... 8

E. Sistematika Penulisan ... 10

BAB II LANDASAN TEORI ... 13

xii

1. Pengertian Qardhul Hasan ... 18

2. Analisis Kredit Berdasarkan Prinsip 5C+S ... 20

3. Dasar Hukum Qardhul Hasan ... 23

4. Rukun dan SyaratQardhul Hasan ... 25

5. Ketentuan Qardhul Hasan ... 26

a. Ketentuan Umum ... 26

b. Sanksi ... 27

c. Sumber Dana ... 27

6. Aplikasi Qardh dalam Lembaga Keuangan Syariah ... 28

7. Skema Qardhul Hasan ... 28

8. Manfaat Qardhul Hasan ... 30

BAB III LAPORAN OBJEK ... 31

A. Gambaran Umum Objek Penelitian ... 31

1. Sejarah Berdirinya BMT Tumang ... 29

2. Visi dan Misi BMT Tumang ... 34

3. Identitas Lembaga dan Kelengkapan Organisasi ... 36

4. Struktur Organisasi ... 39

a. Struktur Organisasi BMT Tumang ... 39

b. Struktur Organisasi Baitul Maal BMT Tumang ... 40

5. Penjabaran Tugas dan Wewenang Masing-masing Bagian ... 40

B. Produk-produk BMT Tumang... 53

xiii

C. Deskriptif Penelitian... 64

1. Produk Qardhul Hasan BMT Tumang ... 64

2. Realisasi Produk Qardhul Hasan BMT Tumang ... 66

BAB IV ANALISIS DATA ... 69

A. Kebijakan Baitul Maal BMT Tumang dalam Mengoptimalkan Produk Qardhul Hasan ... 69

B. Distribusi Pembiayaan Produk Qardhul Hasan Sebagai Wujud CSR di Baitul Maal BMT Tumang ... 75

C. Kendala-kendala yang Dihadapi Baitul Maal BMT Tumang dalam Mengoptimalkan Produk Qardhul Hasan dalam Rangka Mengentaskan Problem Kemiskinan... 77

BAB VPENUTUP ... 81

A. Kesimpulan ... 81

B. Saran ... 82

DAFTAR PUSTAKA ... 84

LAMPIRAN-LAMPIRAN

xiv

Gambar 2.1 Skema Praktik Akad Qardhul Hasan untuk Pembiayaan ... 29

Gambar 3.1 Logo BMT Tumang ... 37

Gambar 3.2 Struktur Organisasi BMT Tumang ... 39

xv

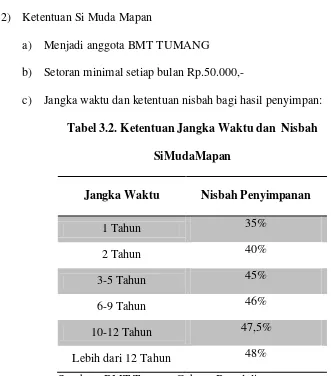

Tabel 3.1 Ketentuan Nisbah Simpanan Mudharabah ... 56

Tabel 3.2 Ketentuan Jangka Waktu dan Nisbah SiMudaMapan ... 58

xvi

Lampiran 1 Pernyataan Keaslian Tulisan dan Kesediaan Publikasi

Lampiran 2 Lembar Declaration

Lampiran 3 Program Pemberdayaan Ekonomi (POKUSMA)

Lampiran 4 Formulir Biodata Pengajuan Anggota Pokusma

Lampiran 5 Blangko Penilaian Survei Calon Anggota Pokusma

Lampiran 6 Berita Acara Pembentukan Kelompok Usaha Masyarakat

Lampiran 7 Form Pembentukan Kelompok Usaha Masyarakat

Lampiran 8 SK Komitmen Bersama Pokusma Baitul Maal BMT Tumang

Lampiran 9 Akad Anggota Pokusma Baitul Maal BMT Tumang Menerima Pembiayaan

Lampiran 10 Surat Jaminan Tanggung Renteng

Lampiran 11 Blangko Daftar Hadir Kelompok Pokusma

Lampiran 12 Blangko Evaluasi Pendamping Kelompok Pokusma Baitul Maal BMT Tumang

Lampiran 13 Daftar Anggota Aktif Pokusma Baitul Maal BMT Tumang

Lampiran 14 Lembar Pemberian Izin Penelitian di BMT Tumang

Lampiran 15 Lembar Konsultasi Tugas Akhir

1

PENDAHULUAN

A. Latar Belakang

Lembaga keuangan syariah (LKS) khususnya perbankan syariah dalam

kehidupan suatu Negara merupakan salah satu agen pembangunan (agent of

development). Hal ini dikarenakan adanya fungsi utama, yang ditegaskan oleh

Susanto (2008: 24), perbankan syariah sebagai lembaga intermediasi

keuangan yaitu lembaga yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkan kembali dalam bentuk pembiayaan, serta

pemberi jasa-jasa yang berlandaskan pada syariah Islam yang mampu

meningkatkan taraf ekonomi masyarakat. Perbankan syariah memiliki

keunggulan yang tidak dimiliki oleh bank konvensional yaitu terletak pada

sistem bagi hasil, margin, maupun sewa. Walaupun dengan menerapkan

sistem tersebut, Cokrohadisumarto (2016: 21) mengemukakan bahwa

perbankan syariah belum mampu sepenuhnya menyentuh masyarakat lapisan

terbawah. Masyarakat kalangan bawah kesulitan dalam mengakses

permodalan pembiayaan dari perbankan syariah karena berbagai alasan

penilaian yang tidak rasional. Perbankan syariah dalam hal ini dinilai lemah

dalam komitmennya menciptakan lingkungan usaha yang lebih adil dan lebih

menyejahterakan masyarakat.

Kehadiran Lembaga Keuangan Mikro Syariah (LKMS) menjadi solusi

lebih fleksibel dan bisa menjangkau masyarakat kecil dibandingkan dengan

Bank yang hanya bisa menjangkau kalangan menengah ke atas. LKMS juga

diharapakan bisa sebagai suatu solusi alternatif yang ampuh sebagai pilihan

bagi masyarakat agar dapat terhindar dari praktek-praktek ribawi yang banyak

diterapkan oleh para rentenir di sekitar lingkungan tempat tinggal dan

diharapkan bisa menggantikannya dengan prinsip muamalah sesuai dengan

ajaran Islam dikarenakan LKMS memang menjunjung tinggi asas-asas

tersebut (Sa’diyah &Meuthiya, 2014:158).

Menurut Ismanto (2015: 25), dari beberapa LKMS yang terlihat

menonjol adalah permkembangan BMT, BMT juga merupakan lembaga

keuangan syariah yang jumlahnya paling banyak dibandingkan

lembaga-lembaga keuangan syariah lainnya.BMT adalah LKMS yang tumbuh dari

masyarakat dan berkembang sangat pesat sehingga telah menjangkau hampir

di seluruh tanah air Indonesia. Perkembangan tersebut terbukti tidak hanya

dari sisi jumlah BMT (ribuan) tetapi juga dari sisi perkembangan organisasi

(termasuk aset) maupun peranannya dalam memberdayakan masyarakat

khususnya masyarakat lapisan bawah (Cokrohadisumarto, 2016: V).

Pada dasarnya Baitul Maal wat Tamwil adalah lembaga keuangan

dengan konsep syariah yang lahir sebagai pilihan yang menggabungkan

konsep maal dan tamwil dalam satu kegiatan lembaga. Konsep tamwil lahir

untuk kegiatan bisnis produktif yang murni untuk mendapatkan keuntungan

dengan sektor masyarakat menengah ke bawah (mikro). Sedangkan konsep

menghimpun dan menyalurkan dana untuk zakat, infak dan shadaqah (ZIS)

secara produktif (Masyitoh, 2014: 18). Cokrohadisumarto (2016: 11)

menambahkan bahwa BMT menjalankan fungsi pemberdayaan dan fungsi

komersial atau bisnis tersebut dengan manajemen terpisah di mana fungsi

sosial dilakukan oleh Baitul Maal, dan fungsi komersial atau bisnis dilakukan

oleh Baitul Tamwil.

Dalam perannya sebagai Baitul Maal, menurut Sumiyanto (2008:

24-25) selain sebagai lembaga komersial atau bisnis melalui sistem simpan

pinjam/pembiayaan, BMT harus menjalankan fungsi sosial pemberdayaan

kepada masyarakat. BMT dapat memberikan pelayanan sosial melalui

optimalisasi pengelolaan ZIS untuk disalurkan kepada usaha-usaha kecil

kepada kaum duafa melalui sistem pinjaman kebajikan (qardhul hasan)

sesuai ketentuan yang berlaku.Menurut Alim (2011: 177), pinjaman

kebajikan adalah pinjaman yang diberikan kepada pihak yang membutuhkan

dan mengembalikan jumlah pokok yang diterima pada waktu yang telah

ditentukan. Keberadaan produk qardhul hasan adalah salah satu solusi untuk

mengoptimalkan dana yang diperoleh dari modal, infaq, shadaqah, denda, dan

sumbangan.

Pinjaman kebajikan tersebut juga dapat dikatakan sebagai wujud

Corporate Social Responsibility (CSR), yaitu tanggung jawab sosial

perusahaan terhadap lingkungan masyarakat sekitar (Haliwela, 2011: 53).

Sebagai entitas bisnis yang bertanggungjawab terhadap masyarakat dan

Tanwil (BMT) memang harus bertindak sebagai good corporate citizen yang

merupakan penerapan dari salah satu asas Good Corporate Governance

(GCG), yaitu asas Responsibility (Responsibilitas). Perusahaan harus

melaksanakan tanggung jawab sosial dengan membuat perencanaan dan

pelaksanaan yang memadai demi mewujudkan masyarakat damai bermartabat

(Zarkasyi, 2008: 40). Dengan adanya produk qardhul hasan sebagai wujud

tanggung jawab sosial, lembaga keuangan syariah mendapatkan efek positif

di mata masyarakat sehingga membentuk citra yang baik tentang perusahaan

atau lembaga keuangan tersebut (Maygarindra & Maghviroh, 2012: 180).

Produk qardhul hasan bukan hanya sebatas pelayanan sosial dan

tanggung jawab sosial saja, menurut Andini yang dibaca melalui Salehodin

(2014: 65) menyebutkan bahwa qardhul hasan sangat menunjang

peningkatan perekonomian dalam menyelesaikan masalah ekonomi yaitu

masalah kemiskinan yang terjadi pada saat ini. Akan tetapi yang jadi

permasalahan, produk qardhul hasan dalam lembaga keuangan syariah pada

umumnya hanya sebagai produk pelengkap, tidak semua lembaga keuangan

syariah mempunyai produk qardhul hasan (Antonio, 2001: 133). Pembiayaan

produk qardhul hasan diberikan ketika ada nasabah datang untuk

mengajukan pembiayaan produk qardhul hasan saja, dengan ketentuan calon

nasabah tersebut membutuhkan dana tersebut (Rondiatin, 2010: 57). Lembaga

keuangan syariah seharusnya lebih aktif dalam penyaluran produk qardhul

hasan, tidak harus menunggu nasabah mengajukan pembiayaan tersebut,

syariah perlu menargetkan setiap bulannya harus ada pembiayaan qardhul

hasan, seperti produk-produk dengan akad lainnya.Diperlukan upaya dalam

mengoptimalkan produk qardhul hasan, yaitu dengan kebijakan yang diambil

lembaga keuangan syariah dalam hal ini BMT. BMT sangat diperlukan juga

oleh masyarakat guna membantu meningkatkan taraf hidup (kesejahteraan)

masyarakat dan sebagai lembaga yang terkait langsung dengan upaya

pengentasan kemiskinan (Ridwan 2004: 72), salah satu upaya yang dapat

dilakukan adalah melalui optimalisasi modal dan dana ZIS untuk disalurkan

kepada usaha-usaha kecil kepada kaum duafa melalui sistem pembiayaan

(qardhul hasan). Tentunya dalam merealisasikan upaya tersebut harus

diimbangi dengan komitmen manajemen lembaga dalam menyalurkan

distribusi pembiayaan (qardhul hasan) dan meminimalisir setiap kendala

yang kemungkinan akan dihadapi oleh BMT.

Dari latar belakang di atas penulis mengambil judul “Optimalisasi

Produk Qardhul Hasan Sebagai Wujud CSR Pada Baitul Maal BMT

Tumang Dalam Rangka Pengentasan Problem Kemiskinan”.

Penelitianini bukan hanya penting, namun juga sangat relevan bagi

pengembangan lembaga keuangan syariah, khususnya BMT Tumang

B. Rumasan Masalah

Melihat latar belakang di atas maka penulis dapat merumuskan

permasalahan sebagai berikut:

1. Bagaimana kebijakan Baitul Maal BMT Tumang dalam mengoptimalkan

pembiayaan Qardhul Hasan?

2. Bagaimana distribusi pembiayaan produk Qardhul Hasan sebagai wujud

CSR yang dikelola oleh Baitul Maal BMT Tumang?

3. Bagaimana kendala-kendala yang dihadapi Baitul Maal BMT Tumang

dalam mengoptimalkan pembiayaan Qardhul Hasan dalam rangka

mengentaskan problem kemiskinan?

C. Tujuan dan Manfaat Penelitian

Tujuan penulisan yang hendak dicapai dalam pembahasan tugas akhir

ini dapat disebutkan sebagai berikut:

1. Mengetahui kebijakan Baitul Maal BMT Tumang dalam

mengoptimalkan produk Qardhul Hasan.

2. Mengetahui distribusi pembiayaan produk Qardhul Hasan sebagai wujud

CSR yang dikelola oleh Baitul Maal BMT Tumang.

3. Mengetahui kendala-kendala yang dihadapi Baitul Maal BMT Tumang

dalam mengoptimalkan pembiayaan Qardhul Hasan dalam rangka

Hasil penelitian tugas akhir ini diharapkan bermanfaat untuk:

1. Bagi pihak IAIN Salatiga

a. Menjadi tambahan referensi bacaan untuk mahasiswa setelah penulis

melakukan penelitiam dan pengamatan.

b. Menciptakan hubungan baik antara lembaga pendidikan dengan

lembaga keuangan.

2. Bagi LKS Proposal

a. Sebagai persiapan untuk menghadapi persaingan yang semakin sengit

dan ketat.

b. Untuk menjaga citra baik sebuah LKS

c. Sebagai bahan masukan untuk meningkatkan kepedulian terhadap

masyarakat sekitar.

3. Bagi Penulis

a. Sebagai alat ukur agar dapat mengetahui sejauh mana ilmu yang

diperoleh di bangku perkuliahan dan mempraktikkan teori-teori dari

mata kuliah yang pernah diberikan.

b. Menambah pengalaman dan pengetahuan secara langsung di lapangan.

4. Bagi Peneliti Lain

Menjadi Bahan pembanding dalam memperoleh informasi ketika

melakukan penelitian ditempat yang berbeda, sehingga saling dapat

D. Metode Penelitian

1. Model Penelitian

Penelitian ini adalah penelitian lapangan yakni dilakukan ditempat

observasi yaitu Baitul Maal BMT Tumang. Jenis penelitian ini

menggunakan model kualitatif bersifat deskriptif. Menurut Wirartha

(2006: 134), penelitian kualitatif adalah penelitian yang lebih bersifat

untuk mengembangkan teori, sehingga akan menemukan teori baru dan

dilakukan sesuai dengan kaidah non statistik. Peneliti akan

menggambarkan secara terperinci tentang optimalisasi produk qardhul

hasan di Baitul Maal BMT Tumang. Hasil penelitian berupa kata-kata,

gambar dan bukan angka, lebih menekankan makna daripada

generalisasi.

2. Sumber Data

Sumber data terdiri dari sumber data primer dan data sekunder.

sumber data primer diperoleh dari wawancara langsung kepada pihak– pihak yang bersangkutan yaitu dengan Manajer Baitul Maal, Staf Bidang

Pemberdayaan Umat Baitul Maal, Direktur Utama BMT Tumang, salah

satuManajer Cabang BMT Tumang, dan anggota produkqardhul hasan

yang menjadi responden, tentang optimalisasi produk qardhul hasan

sesuai dengan rumusan masalah yang penulis tetapkan. Sedangkan data

sekunder adalah data yang diperoleh secara tidak langsung dari objek

yaitu dari data dokumentasi dan publikasi yang berhubungan dengan

optimalisasi produk qardhul hasan.

3. Metode Pengumpulan Data

a. Data Primer

1) Wawancara

Pengumpulan data dengan teknik wawancara secara

langsung, dengan maksud mencari informasi dari subjek penelitian.

Dengan menyusun daftar pertanyaan yang akan diberikan terkait

dengan produk qardhul hasan. Jenis wawancara yang dipilih

adalah wawancara terbuka dan terstruktur. Terbuka maksudnya

para subyek tahu bahwa mereka sedang diwawancarai dan

mengetahui pula apa maksud wawancara tersebut. Sedangkan

tersetruktur berarti pewawancara yang menetapkan sendiri masalah

pertanyaan yang diajukan (Suyanto& Sutinah, 2006: 69-70).

Wawancara akan dilakukan kepada sejumlah responden, yakni

Manajer Baitul Maal, Staf Bidang Pemberdayaan Umat Baitul

Maal, Direktur Utama BMT Tumang, salah satu Manajer Cabang

BMT Tumang, dan anggota produk qardhul hasan yang menjadi

responden.

2) Observasi

Pengumpulan data yang dilakukan dengan pengamatan secara

langsung, mengamati situasi dan kondisi yang sedang terjadi di

tema yang peneliti usung, yaitu optimalisasi produk qardhul hasan.

Menurut Wirartha (2006: 37) tujuan pengamatan atau observasi

adalah mendeskripsikan objek peneltian serta memahaminya, atau

hanya ingin mengetahui frekuensi suatu kejadian.

b. Data Sekunder

Melalui studi dokumentasi atau sumber pustaka, yaitu data yang

sudah tertulis dan diolah oleh orang lain, dengan kata lain, datanya

sudah jadi (Wirartha, 2006: 36). Penulis dapat informasi data

tambahan yang terkait dengan dokumen-dokumen produk qardhul

hasan, yang didapat dari Staf Bidang Pemberdayaan Umat Baitul

Maal dan bagian Litbang BMT Tumang, selain itu penulis membaca

buku–buku yang berisi teori mengenai tema yang penulis usung, yang nantinya bisa menjadi data pelengkap.

E. Sistematika Penulisan

Sistematika penulisan laporan tugas akhir ini disusun dalam lima bab,

dimana setiap bab terdiri dari beberapa sub bab. Sistematika penulisan

merupakan uraian secara garis besar mengenai hal-hal pokok yang dibahas,

guna mempermudah dalam memahami dan melihat hubungan suatu bab

dengan yang lainnya. Adapun uraian pada setiap bab adalah sebagai berikut:

BAB I Pendahuluan

Bab ini berisikan uraian dan penjelasan mengenai berbagai

diantaranya latar belakang masalah, rumusan masalah, tujuan dan

manfaat penelitian, metode penelitian yang akan dilakukan, dan

sistematika penulisan.

BAB II Landasan Teori

Bab ini berisi kajian terhadap beberapa teori dan referensi

yang menjadi landasan dalam mendukung studi penelitian tugas

akhir ini, diantaranya kajian pustaka penelitian terdahulu, kajian

teoritik yang berkaitan dengan qardhul hasan, dan teori analisis

kelayakan pemberian kredit 5C+S.

BAB III Gambaran Umum Objek Penelitian

Dalam bab ini diuraikan tentang gambaran umum objek

penelitian, yaitu Baitul Maal BMT Tumang, seperti sejarah

berdiri, visi dan misi, identitas lembaga dan kelengkapan

organisasi, struktur organisasi, tugas dan wewenang dari

masing-masing bagian, produk-produk yang ditawarkan BMT Tumang.

Selain hal tersebut penulis membahas tentang deskriptif

penelitian, mengenai produk qardhul hasan dan realisasi produk

qardhul hasan di BMT Tumang.

BAB IV Analisis Data

Pada bab ini berisikan pembahasan dari berbagai hasil

pengumpulan data dan analisa mengenai hasil tersebut. Penulis

dalam mengoptimalkan produk qardhul hasan, distribusi produk

qardhul hasan sebagai wujud CSR di Baitul Maal BMT Tumang,

selain hal tersebut dianalisis pula tentang kendala-kendala yang

dihadapi Baitul Maal BMT Tumang dalam rangka mengentaskan

problem kemiskinan melalui optimalisasi produk qardhul hasan.

BAB V Penutup

Dalam bab ini penyusun menyajikan kesimpulan yang

diambil berdasarkan pada analisis data penelitian yang telah

dilakukan, dan berisikan saran yang disusun dari hasil kesimpulan

tersebut, baik bagi pihak objek penelitian ataupun bagi

pihak-pihak lainnya yang membutuhkan untuk digunakan sebagai bahan

referensi yang juga bertujuan demi perbaikan di masa yang akan

13

LANDASAN TEORI

A. Kajian Pustaka

Sebelum melakukan penelitian penulis melakukan pengkajian pustaka

dan karya yang mempunyai relevansi terhadap topik yang diteliti. Telaah

pustaka dalam penelitian ini adalah:

Penelitian Budiman (2013) tentang Karakteristik Akad Pembiayaan

Qardh Sebagai Akad Tabarru’. Penelitian ini menggunakan metode kualitatif

deskriptif, pengumpulan data studi dokumentasi atau daftar pustaka, dengan

objek penelitian perbankan secara umum. Menyimpulkan bahwa akad qardh

merupakan salah satu dari akad tabarru’ dimana karakteristik daripada akad

qardh tersebut adalah akad pinjam meminjam yang menitikberatkan pada

sikap tolong menolong atau ta’awun dan juga jenis akad qardh yang tidak mengambil keuntungan atau transaksi non profit.

Penelitian Hakim (2013) tentang Model Pembiayaan Pedagang Kaki

Lima Melalui Qardhul Hasan. Dengan populasi seluruh PKL di Kota

Semarang, yaitu sekitar 12.000 orang diambil 250 PKL sebagai sampel.

Responden mencakup perbankan syariah, Bazda Kota Semarang dan

pedagang yang pernah mendapat qardhul hasan dari bank syariah. Penelitian

ini menggunakan metode kuantitatif, pengumpulan data melalui kuesioner

dan wawancara. Menyimpulkan bahwa model pembiayaan qardhul hasan

lima yang selama ini tidak memiliki akses permodalan ke lembaga keuangan.

Tingkat kemacetan pembiayaan qardhul hasan sangat kecil dan mayoritas

PKL merasakan adanya peningkatan omzet dan tingkat kesejahteraan mereka.

Penelitian Sopyan (2014) tentang Corporate Social Responsibility

Sebagai Implementasi Fikih Sosial Untuk Pemberdayaan Masyarakat.

Penelitian ini menggunakan metode kualitatif deskriptif, pengumpulan data

studi dokumentasi atau daftar pustaka, dengan objek penelitian perusahaan

dan perguruan tinggi secara umum. Menyimpulkan bahwa optimalisasi

manfaat dana CSR yang sangat besar akan terjadi kalau ada sinergi yang

positif antara perusahaan, perguruan tinggi dan pemerintah. Perguruan tinggi

dapat memanfaatkan dana CSR ini sebagai salah satu upaya untuk

pemberdayaan atau pengabdian masyarakat sebagaimana diamanatkan dalam

tri darma perguruan tinggi.

Penelitian Riswandi (2015) tentang Pembiayaan Qardhul Hasan di

Bank Syariah Mandiri Kota Mataram. Penelitian ini menggunakan metode

kualitatif deskriptif, pengumpulan data sampling, wawancara, dan

dokumentasi, analisis data menggunakan metode induktif, dengan objek

penelitian Bank Syariah Mandiri Mataram. Menyimpulkan bahwa dalam

proses pembiayaan, perbankan memberikan kemudahan untuk nasabah bank,

dengan melakukan studi kelayakan untuk mencari tahu nasabah bank yang

memiliki niat baik dan kemampuan. Kontribusi qarý al-hasan terhadap

nasabah bank apakah rata-rata Rp 505,000,- dengan rata-rata Rp. 775,000,-

Selain ada peningkatan pendapatan, pinjaman qarý al-hasan ini disebabkan

peningkatan modal operasi dari nilai rata Rp. 2.040.000,- dengan

rata-rata Rp. 3.340.000,-.

Penelitian Satrio (2015) tentang Qardhul Hasan Sebagai Wujud

Pelaksanaan CSR dan Kegiatan Filantropi Lembaga Keuangan Syariah untuk

Pemberdayaan Masyarakat. Penelitian ini menggunakan metode kualitatif

deskriptif, pengumpulan data studi dokumentasi atau daftar pustaka, dengan

objek penelitian LKS pengelola produk qardhul hasan secara umum.

Menyimpulkan bahwa LKS dapat turut serta mensejahterakan masyarakat,

melalui kegiatan filantropi terutama dengan program CSR. Untuk

menjabarkan fungsi tersebut LKS dapat menggunakan salah satu produk yaitu

qardhul hasan sebagai bagian dari CSR nya untuk mensejahterakan ummat.

Dari pemaparan penelitian yang sudah ada diatas maka penelitian yang

akan diajukan penulis berbeda dengan penelitian sebelumnya. Beberapa

perbedaan penelitian itu antara lain objek penelitian yang akan dilakukan

pada BMT, peneliti lebih fokus pada langkah kebijakan Baitul Maal BMT

Tumang dalam mengoptimalkan produk qardhul hasan, distribusi

pembiayaan produk qardhul hasan sebagai wujud CSR, serta

kendala-kendala yang dihadapi Baitul Maal BMT Tumang dalam rangka pengentasan

problem kemiskinan melalui optimalisasi produk qardhul hasan tersebut.

Peneliti menggunakan metode penelitian kualitatif dengan metode

pengumpulan data menggunakan metode wawancara, observasi dan studi

bahwa penelitian tentang optimalisasi produk qardhul hasan sebagai wujud

CSR dalam rangka pengentasan problem kemiskinan pada lembaga keuangan

mikro syariah khususnya BMT dengan mengambil judul “Optimalisasi

Produk Qardhul Hasan Sebagai Wujud CSR Pada Baitul Maal BMT

Tumang Dalam Rangka Pengentasan Problem Kemiskinan” ini berbeda

dan belum pernah ada yang melakukannya.

Adapun ringkasan mengenai perbedaan dan persamaan penelitian

terdahulu dan penelitian ini, sebagai berikut:

a. Beda penelitian dengan penelitian Budiman (2013), Budiman meneliti

tentang Karakteristik Akad Pembiayaan Qardh Sebagai Akad Tabarru’ secara umum, menggunakan metode kualitatif deskriptif, pengumpulan

data studi dokumentasi atau daftar pustaka, dengan objek penelitian

perbankan secara umum. Sedangkan penelitian saat ini meneliti tentang

optimalisasi produk qardhul hasan sebagai wujud CSR dalam rangka

pengentasan problem kemiskinan, pengumpulan data melalui wawancara

dan observasi, objek penelitian Baitul Maal BMT Tumang. Persamaan

penelitian terletak pada metode penelitian, yaitu kualitatif deskriptif.

b. Beda penelitian dengan penelitian Hakim (2013), Hakim meneliti tentang

Model Pembiayaan Pedagang Kaki Lima Melalui Qardhul Hasan,

dengan tujuan melihat pentingnya memberikan solusi pembiayaan bagi

pedagang kaki lima yang selama ini tidak memiliki akses permodalan ke

lembaga keuangan, dengan responden bank syariah, Bazda dan pedagang

secara umum. Sedangkan penelitian saat ini meneliti tentang

optimalisasi produk qardhul hasan sebagai wujud CSR dalam rangka

pengentasan problem kemiskinan, dengan tujuan melihat pentingnya

optimalisasi produk qardhul hasan untuk mengentaskan problem

kemiskinan, karena produk qardul hasan selama ini hanya sebagai

produk pelengkap saja di lembaga keuangan syariah. Perbedaan

selanjutnya terletak pada metode penelitian, dan pengumpulan data di

bagian kuesioner. Sedangkan persamaan penelitian terletak pada produk

akad yang diteliti, yaitu qardhul hasan.

c. Beda penelitian dengan penelitian Sopyan (2014), Sopyan meneliti

tentang Corporate Social Responsibility Sebagai Implementasi Fikih

Sosial Untuk Pemberdayaan Masyarakat, dengan tujuan melihat manfaat

dana CSR sebagai salah satu upaya untuk pemberdayaan atau

pengabdian masyarakat, dengan objek penelitian perusahaan dan

perguruan tinggi secara umum. Sedangkan penelitian saat ini meneliti

tentang optimalisasi produk qardhul hasan sebagai wujud CSR dalam

rangka pengentasan problem kemiskinan padaBaitul Maal BMT

Tumang, dengan tujuan melihat manfaat dari dana qardhul hasan sebagai

salah satu upaya untuk mengentaskan prolem kemiskinan. Sedangkan

persamaan penelitian terletak pada optimalisasi dana sosial.

d. Beda penelitian dengan penelitian Riswandi (2015), Riswandi meneliti

tentang Pembiayaan Qardhul Hasan di Bank Syariah Mandiri Kota

mendapatkan pembiayaan qardhul hasan. Sedangkan penelitian saat ini

meneliti tentang optimalisasi produk qardhul hasan sebagai wujud CSR

dalam rangka pengentasan problem kemiskinan pada Baitul Maal BMT

Tumang, dengan tujuan melihat peningkatan kesejahteraan anggota

setelah mendapatkan pembiayaan qardhul hasan. Sedangkan persamaan

penelitian terletak pada metode penelitian, yaitu kualitatif deskriptif.

e. Beda penelitian dengan penelitian Satrio (2015), Satrio meneliti tentang

Qardhul Hasan Sebagai Wujud Pelaksanaan CSR dan Kegiatan

Filantropi Lembaga Keuangan Syariah untuk Pemberdayaan Masyarakat,

fokus penelitian tersebut terletak pada pemberdayaan masyarakat melalui

qardhul hasan. Sedangkan penelitian saat ini meneliti tentang

optimalisasi produk qardhul hasan sebagai wujud CSR dalam rangka

pengentasan problem kemiskinan pada Baitul Maal BMT Tumang, fokus

penelitian terletak pada optimalisasi produk qardhul hasan untuk

pengentasan problem kemiskinan. Perbedaan selanjutnya terletak pada

objek penelitian. Sedangkan persamaan penelitian terletak pada metode

penelitian, yaitu kualitatif deskriptif.

B. Kajian Teoritik

1. Pengertian Qardhul Hasan

Menurut Triyanta (2016: 57), Qardh al-Hasan berasal dari konsep

qardh yang berarti memotong suatu bagian. Sedangkan Muhammad

(2000: 147), mengemukakan bahwa Qardh atau Iqradh secara etimologi

sesuatu yang harus dikembalikan dengan pengganti yang sama.

Perwaatmadja& Antonio (1992: 67), mengemukakan bahwa loan atau

qardhul hasan adalah pinjaman tidak mengikat, tanpa bunga dan

commitment fee.

Nabhan (2008: 161), menegaskan bahwa pinjaman qardh adalah

jenis pinjaman yang tidak mempersyaratkan adanya imbalan atas dana

pinjaman. Susanto (2008: 280) mengatakan bahwa qardh ialah

pemberian harta kepada orang lain yang dapat ditagih kembali atau

dengan kata lain meminjamkan tanpa mengharap imbalan. Dalam

literatur fiqih klasik, qardh dikategorikan dalam aqd tathawwui atau akad

saling membantu dan bukan transaksi komersial.Sedangkan menurut

Muhamad (2016: 108-110), al-qardh adalah pinjaman yang berarti dana

yang dipinjam harus dikembalikan kepada yang memberi pinjaman,

sedangkan al-qardhul hasan adalah pembiayaan bersifat kebajikan yang

berarti pokok pembiayaan boleh tidak dikembalikan kepada pihak yang

memberikan pembiayaan.

Jadi dapat disimpulkan bahwa qardhul hasan berasal dari konsep

qardh, merupakan salah satu bentuk akad yang dikeluarkan oleh lembaga

keuangan syariah yang berdomisili untuk sosial yaitu saling

tolong-menolong dalam bentuk pinjaman/pembiayaan untuk nasabah dengan

kriteria tertentu serta pengembaliannya sesuai dengan dana yang telah

dipinjamkan, yaitu tanpa adanya pengembalian lebih oleh nasabah

2. Analisis Pembiayaan Berdasarkan Prinsip 5C+S

Sebelum membahas lebih jauh tentang qardhul hasan, perlu

diketahui secara umum analisis pembiayaan didasarkan pada rumus 5C,

akan tetapi untuk lembaga keuangan syaria’ah dasar analisis tersebut belum cukup. Sehingga perlu memperhatikan kondisi sifat amanah,

kejujuran, kepercayaan, usaha yang akan dijalankan dari masing-masing

nasabah. Dalam lembaga kuangan syarriah analisis pembiayaan lebih

dikenal dengan rumus 5C+S (Muhamad, 2016: 198).

Mengingat produk qardhul hasan salah satu produk pembiayaan

yang dananya bersumber dari dana kebajikan, penting bagi suatu

lembaga keuangan syariah menganalisis atau menilai suatu permohonan

pembiayaan atau kredit yang diajukan oleh calon debitur kredit atau

anggota pembiayaan, sehingga dapat memberikan keyakinan kepada

pihak lembaga keuangan, bahwa proyek yang akan dibiayai dengan

kredit atau pembiayaan lembaga keuangan cukup layak (feasible)

(Dendawijaya, 2009: 88).

Dengan adanya analisis ini, dapat dicegah secara dini kemungkinan

terjadinya pembiayaan bermasalah oleh calon debitur atau anggota

pembiayaan (Afandi, 2010: 57). Penilaian dalam pemberian kredit atau

pembiayaan ini sangat penting dilakukan sebelum kredit diberikan,

lembaga keuangan harus merasa yakin bahwa kredit atau pembiayaan

Lembaga keuangan akan menilai terlebih dahulu kelayakan suatu

pembiayaan tersebut dan memperhatikan (Dendawijaya, 2009: 88-92):

a. Character (Kepribadian atau watak)

Character adalah penilaian kepada calon debitur tentang

kebiasaan-kebiasaan, sifat pribadi, cara hidup, keadaan keluarga,

hobi dan keadaan sosial. Penilaian karakter memang cukup sulit,

karena masing-masing individu memiliki watak dan sifat yang

berbeda-beda. Oleh karena itu para pengelola harus mempunyai

keahlian dan keterampilan serta pengetahuan psikologis untuk dapat

menganalisa watak calon nasabah. Penilaian nasabah ini bermanfaat

untuk mengetahui sejauh mana tingkat kejujuran serta itikad baik

nasabah untuk memenuhi kewajibannya. Tujuan dari penilaian ini

adalah untuk mengetahui itikad baik (willingness to pay) dari calon

debitur sehingga dapat dilihat sejauh mana kemauan baik dari calon

debitur apabila diberi pinjaman.

b. Capacity (kemampuan atau kesanggupan)

Capacity adalah suatu penilaian kepada calon debitur

mengenai kemampuan melunasi kewajiban-kewajibannya dari

kegiatan usaha yang dilakukannya yang akan dibiayai dengan kredit

dari lembaga pemberi kredit, kemampuan calon debitur ini dapat

dilihat dari maju mundurnya usaha serta manajemennya. Tujuan dari

penilaian ini adalah untuk mengetahui kemampuan membayar

c. Capital (modal atau kekayaan)

Capital adalah jumlah modal sendiri yang dimiliki oleh calon

debitur, yang diikutsertakan dalam kegiatan usahanya. Penyelidikan

terhadap capital pemohon tidak hanya dilihat dari besar kecilnya gaji

setiap bulannya, tetapi bagaimana distribusi gaji bulanannya

ditempatkan oleh calon debitur. Tujuan dari penilaian ini adalah

untuk meneliti struktur modal yang dimiliki calon peminjam dan

sejauh mana kemampuan modal sendiri dari calon debitur dalam

memperoleh keuntungan.

d. Collateral (jaminan)

Collateral (jaminan) adalah barang jaminan yang diserahkan

oleh calon debitur sebagai agunan (jaminan) kredit yang

diterimanya. Jaminan yang dimaksud meliputi jaminan yang berupa

benda bergerak atau tidak bergerak. Tujuan dari penilaian ini adalah

untuk mengetahui berapa nilai harta/kekayaan yang digunakan

sebagai jaminan oleh debitur.

e. Condition of Economy

Condition of Economy adalah kondisi politik, ekonomi, sosial

dan budaya yang dapat mempengaruhi perekonomian pada kurun

waktu tertentu yang secara langsung atau tidak langsung

mempengaruhi kegiatan usahanya. Tujuan dari penilaian ini adalah

untuk mengetahui bagaimana prospek usaha calon debitur dimasa

kondisi ekonomi sekarang dan kemungkinan untuk dimasa yang

akan datang sesuai sektor masing-masing.

f. Syariah

Selain 5C seperti disebutkan di atas, analisis pembiayaan Bank

Syariah harus memperhatikan aspek ke 6 yaitu syariah. Syariah yang

dimaksud dalam analisis pembiayaan berkaitan dengan produk yang

dihasilkan debitur harus produk yang halal. Bank syariah tidak

diperkenankan memberikan pembiayaan kepada debitur untuk

memproduksi produk yang haram zartnya, misalnya peternakan babi,

untuk memproduksi minuman keras, untuk peternakan anjing, dan

lainnya. Selain haram secara zat, bank syariah dilarang memberikan

pembiayaan kepada debitur yang mengoperasikan perusahaan

dengan cara yang tidak halal, misalnya perusahaan yang bergerak

pada bidang perjudian, bahkan sampai saat ini bank syariah dilarang

membiayaai usaha-usaha yang memberikan mudharat lebih besar

daripada manfaatnya, karena bank syariah mempunyai tanggung

jawab dunia akhirat tidak hanya mencari keuntungan materi semata

(Susilo, 2017: 149-150).

3. Dasar Hukum Qardhul Hasan

a. Landasan Hukum Al-Qur’an

ارٌي ذِ مَ ارٌ نْ مَ ايُ مَامَ ايُ مَاايُ مَ ذِا مَ يُ مَ ا ضً مَ مَ ا ضً نْ مَ امَ لَّ ايُ ذِ نْ يُ ا ذِ لَّا ا مَ ا نْ مَ

Artinya: “Siapakah yang mau meminjamkan kepada Allah pinjaman

yang baik, Allah akan melipatgandakan (balasan) pinjaman itu

untuknya dan dia akan memperoleh pahala yang banyak” (Q.S.

Al-Hadiid [57]: 11).

Ayat di atas menjelaskan bahwa Allah mengajak berinfaq pada

jalan-Nya serta menjanjikan kepada orang yang mau melakukannya

dengan harapan mendapat pahala, maka Tuhannya akan

melipatgandakan pahala infaq itu dengan memberikan satu kebajikan

menjadi tujuh ratus kali dan akan memperoleh balasan yang tidak

terhingga di dalam surga.

b. Landasan Hukum Hadis

Sedangkan hadis yang sesuai dengan akad Qardhul Hasan

adalah sebagai berikut:

Artinya: “Dari Abu Hurairah Radhiyallahu Anhu, dari Nabi

Shallallahu Alaihi wa Sallam bersabda, “barangsiapa mengambil

harta orang lain dengan maksud untuk mengembalikannya, maka

Allah akan menolongnya untuk dapat mengembalikannya; dan

barangsiapa yang mengambilnya dengan maksud untuk

menghabiskannya, maka Allah akan merusaknya.” (H.R.

Maksud dari hadis di atas adalah mengambil harta orang lain

dengan cara berhutang dan menjaganya yang mempunyai niat untuk

mengembalikannya, maka Allah akan memberikan kemudahkan

untuk melunasi hutangnya tersebut. Dan apabila harta tersebut

diambil untuk dihabiskan maka Allah akan mempersulit segala

urusan dan keinginannya di dunia. Dalam hadis di atas juga terdapat

motivasi untuk memperbagus niat dan menghindari hal yang

sebaliknya, serta menjelaskan bahwa inti perbuatan berada pada hal

tersebut. Siapa yang berhutang dengan niat untuk melunasinya

niscaya Allah membantu melunasinya.

4. Rukun dan Syarat Qardhul Hasan

Menurut Basri (2008: 256-257) rukun dan syarat Qardhul Hasan

adalah sebagai berikut:

a. Rukun Qardhul Hasan

1) Orang yang meminjamkan pinjaman (muqtaridh),

2) Pihak yang memberi pinjaman (muqridh),

3) Objek akad yang merupakan pinjaman yang dipinjamkan oleh

pemilik kepada pihak yang menerima pinjaman (dana/qardh),

4) Ijab qabul (sighat).

b. Syarat Qardhul Hasan

1) Pihak yang meminjam (muqtaridh) wajib mengembalikan

2) Orang yang memberikan pinjaman (muqridh) benar-benar

memiliki harta yang akan dipinjamkan,

3) Pinjaman tidak memberikan nilai manfaat yang disyaratkan,

4) Tidak digabungkan dengan akad lain.

5. Ketentuan Qardhul Hasan

Fatwa Dewan Syariah Nasional MUI No: 19/DSN-MUI/IV/2001

tentang qardh:

a. Ketentuan Umum Qardh

1) Qardh adalah pinjaman yang diberikan kepada nasabah

(muqtaridh) yang memerlukan,

2) Nasabah al-Qardh wajib mengembalikan jumlah pokok yang

diterima pada waktu yang telah disepakati bersama,

3) Biaya administrasi dibebankan kepada nasabah,

4) LKS dapat meminta jaminan kepada nasabah bilamana

dipandang perlu,

5) Nasabah al-Qardh dapat memberikan tambahan (sumbangan)

dengan sukarela kepada LKS selama tidak diperjanjikan dalam

akad.

6) Jika nasabah tidak dapat mengembalikan sebagian atau seluruh

kewajibannya pada saat yang telah disepakati dan LKS telah

memastikan ketidakmampuannya, LKS dapat:

a) memperpanjang jangka waktu pengembalian, atau

b. Sanksi (DSN MUI MUI No: 19/DSN-MUI/IV/2001 tentang

qardh)

1) Dalam hal nasabah tidak menunjukkan keinginan

mengembalikan sebagian atau seluruh kewajibannya dan

bukan karena ketidak-mampuannya, LKS dapat menjatuhkan

sanksi kepada nasabah,

2) Sanksi yang dijatuhkan kepada nasabah sebagaimana

dimaksud butir 1 dapat berupa --dan tidak terbatas pada--

penjualan barang jaminan,

3) Jika barang jaminan tidak mencukupi, nasabah tetap harus

memenuhi kewajibannya secara penuh.

c. Sumber Dana

Menurut Fatwa Dewan Syariah Nasional MUI No:

19/DSN-MUI/IV/2001 tentang qardh, dana al-Qardh dapat bersumber dari:

1) Bagian modal LKS,

2) Keuntungan LKS yang disisihkan, dan

3) Lembaga lain atau individu yang mempercayakan penyaluran

infaqnya kepada LKS.

Muhamad (2016: 109) menambahkan bahwa dana qardhul

hasan dapat berasal dari modal, infaq, shadaqah, denda, sumbangan,

6. Aplikasi Qardh dalam Lembaga Keuangan Syariah

Menurut Antonio (2001: 134) akad qardh biasanya diterapkan

sebagai hal berikut:

a. Sebagai produk pelengkap kepada nasabah yang telah terbukti

loyalitas dan bonafiditasnya, yang membutuhkan dana talangan

segera untuk masa yang relatif pendek. Nasabah tersebut akan

mengembalikan secepatnya sejumlah uang yang dipinjam itu.

b. Sebagai fasilitas nasabah yang memerlukan dana cepat, sedangkan ia

tidak bisa menarik dananya karena, misalnya, tersimpan dalam

bentuk deposito.

c. Sebagai produk untuk menyumbang usaha yang sangat kecil atau

membantu sektor sosial. Guna pemenuhan skema khusus ini telah

dikenal suatu produk khusus yaitu qardhul hasan.

7. Skema Qardhul Hasan

Fatwa Dewan Syariah Nasional MUI No: 19/DSN-MUI/IV/2001

telah menjelaskan bahwa prinsip qardh boleh digunakan sebagai akad

pinjaman dengan ketentuan bahwa nasabah/anggota wajib

mengembalikan dana yang diterima kepada perbankan pada waktu yang

telah disepakati bersama (Darsono, et al., 2017: 231). Skema produk

pembiayaan dengan akad qardh dapat dijelaskan pada Gambar 2.1 di

Sumber: (Darsono, et al., 2017: 231).

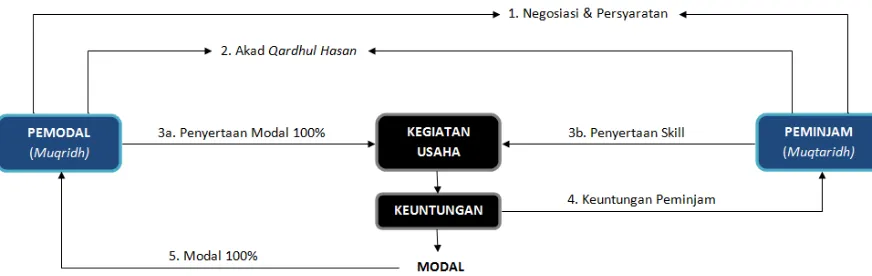

Gambar 2.1. Skema Praktik Akad Qardhul Hasan untuk Pembiayaan

Penjelasan dari gambar 2.1. di atas adalah sebagai berikut:

d. (1) Peminjam yang mempunyai skill atau kemampuan dalam

berusaha ingin membuat suatu usaha atau kegiatan usaha namun

terkendala oleh adanya modal. Peminjam tersebut kemudian

meminjam dana dan bernegosiasi dengan pemodal, disertai

memenuhi pesyaratan yang ditentukan oleh pemodal.

e. (2) Pemodal dan peminjam tersebut melakukan akad perjanjian

qardhul hasan.

f. (3a) Pemodal sebagai pihak yang memiliki sejumlah dana

memberikan modal 100% kepada peminjam, setelah

dilaksanakannya akad perjanjian qardhul hasan.

g. (3b) Peminjam berkewajiban mengelola dana tersebut untuk suatu

usaha, setelah menerima dana yang diberikan oleh peminjam.

h. (4) Kegiatan usaha yang dikelola peminjam dari hasil pembiayaan

i. (5) Dari keuntungan yang telah dihasilkan dari peminjam maka

peminjam mengembalikan 100% modal yang telah dipinjamnya

tersebut kepada bank tanpa tambahan bagi hasil atau margin.

8. Manfaat Qardhul Hasan

Menurut Antonio (2001: 134) manfaat dari pembiayaan qardhul

hasan adalah sebagai berikut:

a. Memungkinkan nasabah yang sedang dalam kesulitan mendesak

untuk mendapat talangan jangka pendek,

b. Qardhul hasan juga merupakan salah satu ciri pembeda antara

lembaga keuangan syariah dan lembaga keuangan konvensional

yang didalamnya terkandung misi sosial, disamping misi komersial,

c. Adanya misi sosial kemasyarakatan ini akan meningkatkan citra baik

dan meningkatkan loyalitas masyarakat terhadap lembaga kuangan

syariah,

d. Risiko qardhul hasan terhitung tinggi karena dianggap pembiayaan

31

LAPORAN OBJEK

A. Gambaran Umum Objek Penelitian

1. Sejarah Berdirinya BMT Tumang

Gagasan untukmendirikan koperasi berbasis Islam ini diawali dari

perbincangan ringan beberapa warga Tumang yang telah

bekerja/berdomisili di Jakarta di rumah Bapak Suryanto pada bulan

Februari 1997.Pada dasarnya pendirian BMT Tumang bukan hanya

sekedar meramaikan aktifitas perkoperasian waktu itu, namun didasari

keprihatinan pendiriannya atas sistem perekonomian dan tatanan

kehidupan yang dikedepankan pada masa orde baru ternyata tidak bisa

memberikan jawaban akan harapan terwujudnya masyarakat adil dan

makmur.

Keprihatinan akan nasib masyarakat desa yang justru merupakan

jumlah mayoritas penduduk di Indonesia, khususnya di daerah

Boyolalijuga menjadi perhatian pendiri BMT Tumang. Masyarakat desa

kesulitan dalam mengakses permodalan pembiayaan dari

perbankankarena berbagai alasan penilaian yang tidak rasional.

Perbankan dalam hal ini dinilai lemah dalam komitmennya menciptakan

lingkungan usaha yang lebih adil dan lebih menyejahterakan masyarakat.

Sementara itu, terkait dengan bunga perbankan juga telah menjadi

dirasakan oleh masyarakat Desa Tumang. Terutama beberapa orang yang

dalam menjalankan ekonominya terjerat masalah dengan rentenir atau

istilah masyarakat setempat adalah bank plecit. Persoalan riba atau bunga

dari rentenir itulah yang juga menjadi perhatian serius para pengurus dan

pengelola BMT.

Setelah dilakukan beberapa kali pertemuan, pemilihan calon

pengelola dan sosialisasi pendirian, pada tanggal 1 Oktober 1998 Baitul

Maalwat Tamwil (BMT) Tumang mulai beroperasi dengan modal awal

Rp. 7.050.000,-,dengan menggunakan kantor (pinjam) salah satu ruangan

tidak terpakai di Komplek Balai Desa Tumang, Cepogo, Boyolali.Pada

awalnya modal tersebut dikelola untuk pembiayaan kecil, tanpa jaminan,

pembukuan dan pelayanannya juga masih manual. Sedangkan untuk

mencari tambahan simpanan, menggunakan media bumbung dari bambu

dan kotak kayu, yang bertujuan agar anggota bisa menabung sedikit demi

sedikit dengan adanya bumbung tersebut, untuk penarikan simpanannya

dilakukan setelah jam kerja seminggu sekali.

Setelah beberapa saat operasional pada tanggal 10 April 1999,

BMT Tumang mendapatkan badan hukum dari departemen koperasi

dengan Nomor: 242/BH/KDK.11.25/IV/ 1999 yang kemudian lebih

dikenal dengan nama KSU “BMT Tumang”. Pada awalnya selain untuk sektor pembiayaan, KSU BMT Tumang ada juga usaha sektor riil alat

penyewaan pemotong besi, jualan asitilin untuk pengrajin tembaga, dan

Kemudian pada tanggal 12 Januari 2011, BMT Tumang telah

mendapatkan Pengesahan dengan Keputusan Gubernur Nomor:

02/PAD/XIV/I/2011 tentang Perubahan Anggaran Dasar dari Koperasi

Serba Usaha tingkat Kabupaten Boyolali menjadi Koperasi Jasa

Keuangan Syariah (KJKS) tingkat Propinsi Jawa Tengah. Yang

kemudian lebih dikenal dengan nama KJKS BMT Tumang dan wilayah

operasional sebelumnya hanya di Kabupaten Boyolali meningkat di

tingkat Provinsi Jawa Tengah, sehingga mulai tahun 2011 KJKS BMT

Tumang sudah bisa membuka cabang di luar Kabupaten Boyolali.

Terakhir pada tanggal 26 Oktober 2016, BMT Tumang menerima

surat dari Kementrian Koperasi dan UKM Republik Indonesia, Deputi

bidang Kelembagaan. Dimana Koperasi Simpan Pinjam Pembiayaan

(KSPPS) BMT Tumang telah teracatat dalam Daftar Umum

KoperasiNomor:155/Lap-PAD/VIII/2016 tanggal 8 Agustus 2016.

Perubahan Anggaran Dasar meliputi:

a. Perubahan nama yang semula Koperasi Jasa Keuangan Syariah BMT

Tumang menjadi Koperasi Simpan Pinjam Pembiayaan Syariah

(KSPPS) BMT Tumang,

b. Perubahan wilayah keanggotaan semula wilayah Provinsi Jawa

Tengah menjadi wilayah Lintas Provinsi. Sehingga mulai saat ini

KSPPS BMT Tumang sudah bisa membuka cabang baru di luar

Sampai saat ini KSPPS BMT Tumang tercatat memiliki 17 cabang,

160 pengelola BMT Tumang, dan 22.000 anggota yang tergabung di

seluruh cabang BMT Tumang baik anggota funding maupun finance,

dengan aset saat ini kurang lebih sebesar Rp. 120.000.000.000,-.

Sungguh pencapaian yang luar biasa dengan hanya diawali dari modal

usaha sebesar Rp. 7.050.000,- dan dengan slogan “BMT Tumang untuk

Indonesia” maka mulai tahun 2017 mulai dirancang dan berikhtiar untuk

mengembangkan sayap di luar Jawa Tengah, meskipun visi awal

pendirinya bersifat lokal dan spesifik (mengentaskan rentenir di desa

Tumang), sesuai dengan jati diri sebagai lembaga dakwah melalui

ekonomi syariah, mulai dirancang gagasan cabang jauh.

2. Visi dan Misi BMT Tumang

Dalam rangka melanjutkan keberlangsungan operasi BMT serta

untuk mengatasi permasalahan dan tantangan yang dihadapi BMT

Tumang di masa depan, maka dirumuskanlah visi dan misi BMT Tumang

sebagai gambaran cita-cita, serta harapan yang ingin diwujudkan dalam

kurun waktu lima tahun kedepan, yaitu periode tahun 2016-2020. Berikut

adalah visi dan Misi BMT Tumang:

a. Visi

BMT Tumang memiliki visi “Menjadi lembaga Keuangan

Syariah yang mandiri, terdepan dan sejahtera”.

Visi tersebut menggambarkan suatu semangat untuk

kesejahteraan para anggota BMT melalui tata kelola yang baik,

tangguh, dan terdepan menuju kemandirian BMT dengan bercirikan

syariah yang diridhoi Allah SWT.

b. Misi

Untuk mencapai Visi tersebut telah dirumuskan 3 (tiga) Misi

sebagai berikut:

1) Mewujudkan lembaga keuangan syariah yang mandiri,

terdepan, amanah, dan sejahtera.

BMT Tumang berupaya mewujudkan sebuah lembaga

keuangan syariah yang terdepan (modern) dari segi pelayaan

dan daya dukung operasional. Mutu pelayanan dan daya dukung

operasial hendaknya sejajar atau lebih tinggi dengan lembaga

keuangan syariah/non syariah terkemuka. BMT Tumang akan

berupaya secara terus menerus meningkatkan lembaga BMT

Tumangtanpa tergantung pada pihak-pihak tertentu, namun

mengandalkan pada kekuatan yang dimiliki (mandiri) serta

mampu memanfaatkan peluang yang ada dengan bekerja cerdas

dan keras. Dalam melaksanakan jasa layanan keuangan syariah

kepada masyarakat BMT mengutamakan norma-norma kebaikan

(amanah), memiliki kepekaan sosial yang tinggi sehingga

keberadaan BMT dapat memberikan nilai tambah bagi pengguna

jasa keuangan syariah serta dapat meningkatkan kesejahteraan

2) Membangun kualitas SDM yang tangguh, profesional dan

berdaya saing tinggi

Untuk mencapai visi yang telah ditetapkan, BMT

berupaya membangun kapasitas SDM yang profesional yang

memiliki tingkat keahlian tinggi pada masing-masing bidang

dan memiliki integritas yang baik (tangguh, jujur, pekerja keras,

bekerja dengan ikhlas dan berjiwa amanah), sehingga memiliki

daya saing tinggi dan mampu menghadapi tantangan masa kini

dan masa yang akan datang.

3) Mewujudkan pelayanan keuangan syariah yang unggul dengan

dukungan sistem informasi terkini dan sarana prasarana yang

memadai.

Untuk mendukung layanan keuangan syariah yang unggul,

BMT berupaya meningkatkan sarana prasarana yang memadai.

Selain tersedia sarana prasarana yang memadai layanan BMT

perlu didukung oleh ketersediaan infrastruktur teknologi

informasi terkini ( modern) sesuai perkembangan zaman .

3. Identitas Lembaga dan Kelengkapan Organisasi

Identitas Lembaga BMT Tumang:

a. Nama Lembaga : KSPPS BMT TUMANG

b. Diresmikan pada tanggal : 30 September 1998,

d. Telepon/Fax : (0276) 323454 / 323336,

e. Website : www.bmttumang.com

f. Logo :

Gambar 3.1. Logo BMT Tumang

g. Alamat Kantor Cabang:

1) Tumang, Jl. Melati 12 Tumang, Cepogo Boyolali, Telp. 0276

323 335,

2) Cepogo, Jl. Boyolali–Magelang Km.10, Cepogo Boyolali, Telp. 0276 323 454,

3) Boyolali, Jl. Pandanaran No. 299, Boyolali, Telp. 0276 323

034,

4) Ampel, Jl. Raya Ampel (Depan Pasar Ampel), Ampel Boyolali,

Telp. 0276 330 626,

5) Andong, Jl. Raya Kacangan Andong, Boyolali, Telp. 0271

7893025,

6) Kartasura, Jl. Ahmad Yani No.83,Kartasura, Telp. 0271

784385,

7) Salatiga, Jl. Sukowati No.9, Salatiga Telp. 0298 312729,

9) Selo, Jl. Boyolali-Magelang KM.18,Selo Boyolali, Telp. 0276

3295240,

10) Suruh, Jl. Raya Suruh-Salatiga, Kab. Semarang (Timur Pasar

Suruh), Telp. (0298) 317434,

11) Solo, Jl. Brigjen Sudiarto 5/2, Joyosuran, Pasar Kliwon,

Surakarta, Telp. (0271) 642257,

12) Grabag, Jl.KH Siraj, Desa Krajan I, Grabag Magelang, Telp.

(0293) 310830,

13) Simo, Jl. Singoprono Raya Km. 01 Pelem, Simo Boyolali, Telp.

(0276) 3260086,

14) Karangpandan, Jl. Lawu No. 85, Karangpandan Karanganyar.

15) Jatinom, Barat Pasar Gabus, Krajan Jatinom, Klaten.

16) Musuk, Jl. Raya Boyolali-Drajitan KM 5, Tampir Barat, Musuk

Boyolali, Telp. (0276) 3280340.

17) Sragen, Jl. Raya Sukowati No. 323, Kauman Rt. 25 Rw. 08

Sragen Wetan, Sragen. Telp. (0271) 8961279.

Kelengkapan Organisasi BMT Tumang:

a. Badan Hukum : 242/BH.KDK.11.25/IV/1999,

b. Perubahan Anggaran Dasar : 02/PAD/XIV/I/2011,

c. Nomor Pokok Wajib Pajak : 02.014.0381.4-527.000,

d. SIUP : 063/11.32/PK/X/2012,

h. TDP : 113324600215,

j. Waktu Operasional : Hari Senin–Jum’at, jam 07.30–16.00 WIB.

4. Struktur Organisasi

Organisasi BMT Salah satu penunjang untuk tercapainya tujuan

organisasi/perusahaan secara efektif dan efisien adalah dibentuknya

struktur organisasi. Struktur organisasi ini harus disesuaikan dengan

keadaan, kemampuan, dan perkembangan dari organisasi tersebut.

Berikut adalah struktur organisasi BMT Tumang:

a. Struktur Organisasi BMT Tumang

Sumber: BMT Tumang

b. Struktur Organisasi Baitul Maal BMT Tumang

Sumber: Baitul Maal BMT Tumang

Gambar 3.3. Struktur OrganisasiBaitul Maal BMT Tumang

5. Penjabaran Tugas dan Wewenang Masing-Masing Bagian

Struktur organisasi dibentuk agar dapat memperjelas jalur

komunikasi, wewenang dan tanggung jawab yang memungkinkan adanya

kerjasama yang terkoordinasi antara satu sama lain untuk mencapai satu

tujuan umum perusahaan. Berikut ini komponen struktur organisasi BMT

Tumang:

a. Rapat Anggota

Rapat Anggota merupakan kekuasaan tertinggi dalam lembaga

koperasi. Keanggotaan diatur dalam Anggaran Dasar dan Anggaran

Rumah Tangga Koperasi. Keanggotaan koperasi melekat pada diri

anggota sendiri dan tidak dapat dipindahkan kepada orang lain

dengan dalih apapun. Setiap anggota harus tunduk kepada ketentuan

keputusan-keputusan rapat anggota. Tugas Rapat Anggota BMT Tumang antara

lain:

1) Mengevaluasi kinerja Koperasi secara keseluruhan selama 1

(satu) tahun.

2) Memberikan catatan hasil kinerja selama 1 (satu) tahun kepada

pemangku kepentingan.

Wewenang Rapat Anggota BMT Tumang antara lain:

1) Mengesahkan rencana kerja dan rencana anggaran dan

Pendapatan Koperasi untuk tahun buku berikutnya dan

peninjauan Anggaran belanja untuk tahun buku yang berjalan.

2) Penetapan pembaian Sisa Hasil Usaha (SHU).

3) Pemilihan dan pengangkatan anggota pengurus (jika masa

jabatannya telah selesai).

Rapat Anggota yang dilaksanakan tiap tahun setelah tutup

buku tahunan disebut RAT (Rapat Anggota Tahunan) yang biasanya

dilaksanakan pada bulan Maret tahun berikutnya dan pelaksanaan

RAT tahun ini dilaksanakan pada tanggal 4 Maret 2017.

b. Pengurus

Pengurus adalah penerima amanat anggota untuk menjalankan

diputuskan atau ditetapkan dalam rapat anggota. Tugas pengurus

BMT Tumang antara lain:

1) Menyelenggarakan RAT.

2) Menyusun/merumuskan kebijakan umum untuk mendapat

persetujuan Rapat Anggota.

3) Menyelenggarakan Rapat Pengurus untuk:

a) Evaluasi bulanan dan perkembangan kinerja BMT Tumang.

b) Menentukan dan membuat kebijakan strategi BMT

Tumang.

4) Menandatangani dokumen dan surat yang berhubungan dengan

BMT Tumang.

Wewenang pengurus BMT Tumang antara lain:

1) Bersama pengurus yang lain mengangkat, member sanksi dan

memberhentikan pengelola BMT Tumang.

2) Menyetujui/menolak mengenai:

a) Pembiayaan yang nilainya diatas wewenang Manajer

Utama.

b) Kebijakan baru BMT Tumang dengan pertibangan dari

sekretaris dan bendahara.

c) Kerjasama dengan pihak lain (investor dari luar) yang

diusulkan manajer.

c. Pengawas

Pengawasan memiliki peranan mengawai atas aktivitas

koperasi baik tentang keorganisasian ataupun usaha dilakukan

dengan terencana atau mendadak.

1) Pengawas Manajemen

Tugas pengawas manajemen BMT Tumang antara lain:

a) Melakukan monitoring setiap saat dan audit internal

minimal satu kali dalam satu tahun.

b) Memberikan pengarahan terhadap pengangkatan Pengelola,

penyusunan anggaran dan rencana kerja.

c) Memberikan pengarahan terhadap permohonan pembiayaan

yang tidak dapat diputuskan oleh pengurus.

Wewenang pengawas manajemen BMT Tumang, yaitu

mengawasi dan memeriksa laporan keuangan dan aspek

manajemen lainnya.

2) Pengawas Syariah

Tugas pengawas syariah BMT Tumang antara lain:

a) Melakukan monitoring setiap saat dan audit internal

minimal satu kali dalam satu tahun.

b) Memberikan masukan dan pengarahan terhadap

pengangkatan pengelola, penyusunan anggaran dan rencana

c) Memonitor kegiatan BMT dan memberikan arahan yang

berkaitan dengan aspek syariah.

Wewenang pengawas syariah BMT Tumang

adalahmemotivasi dan memeriksa kegiaan BMT agar sesuai

dengan kaidah syariah Islam.

d. Manajer Utama

Manajer utama adalah orang yang memiliki wewenang yang

tinggi dalam pelaksanaan kegiatan diseluruh cabang BMT Tumang.

Manajer Utama di BMT Tumang adalah Bapak Adib Zuhari. Fungsi

manajer utama adalah menampung aspirasi, saran, kritik dan

menentukan sikap untuk kemajuan BMT Tumang.

Tugas manajer utama BMT Tumang antara lain :

1) Menjabarkan kebijaksanaan umum BMT yang telah disetujui

Pengurus, dan untuk hal-hal prinsipil disetujui oleh pengawas atau

rapat anggota.

2) Menyusun dan mengusulkan rancangan anggaran BMT dan

rencana kerja untuk tahun buku yang akan datang kepada pengurus

yang selanjutnya akan dibawa pada rapat anggota.

3) Menyusun dan meminta persetujuan Pengurus tentang pembukaan

Rekening Bank dan penandatanganan Rekening simpanan BMT

pada Bank secara bersama-sama.