PENGARUH PERTUMBUHAN EKONOMI DAN TINGKAT INFLASI TERHADAP REALISASI PENERIMAAN PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG

MEWAH DI INDONESIA

Skripsi

Diajukan Untuk Memenuhi Persyaratan Mencapai Gelar Sarjana Ekonomi

Oleh EDY SALEH NIM 1311080032

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA (ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE)

PERBANAS JAKARTA

PENGARUH PERTUMBUHAN EKONOMI DAN TINGKAT INFLASI TERHADAP REALISASI PENERIMAAN PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG

MEWAH DI INDONESIA

Oleh : EDY SALEH NIM 1311080032

ABFI INSTITUTE

PERBANAS

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA (ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE)

PERBANAS JAKARTA

PENGARUH PERTUMBUHAN EKONOMI DAN TINGKAT INFLASI TERHADAP REALISASI PENERIMAAN PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG

MEWAH DI INDONESIA

Skripsi

Diajukan Untuk Memenuhi Persyaratan Mencapai Gelar Sarjana Ekonomi

Oleh : EDY SALEH NIM 1311080032

ABFI INSTITUTE

PERBANAS

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA (ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE)

PERBANAS JAKARTA

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA (ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE)

PERBANAS JAKARTA

PROGRAM STUDI AKUNTANSI

PERSETUJUAN

Skripsi yang berjudul

PENGARUH PERTUMBUHAN EKONOMI DAN TINGKAT INFLASI TERHADAP REALISASI PENERIMAAN PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG

MEWAH DI INDONESIA Oleh

Nama : Edy Saleh

NIM : 1311080032

Program Studi : S-1 Akuntansi

Telah disetujui untuk diujikan

Jakarta, Oktober 2014 Mengetahui,

Ketua Program Studi S-1 Akuntansi

Atik Djayanti, S.E., Ak., M.Ak.

Dosen Pembimbing Skripsi,

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA (ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE)

PERBANAS JAKARTA

PROGRAM STUDI AKUNTANSI PENGESAHAN

Skripsi yang berjudul

PENGARUH PERTUMBUHAN EKONOMI DAN TINGKAT INFLASI TERHADAP REALISASI PENERIMAAN PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG

MEWAH DI INDONESIA

Telah dipertahankan di hadapan Sidang Tim Penguji Skripsi pada

Hari : Jum’at

Tanggal : 21 November 2014

Waktu : 10.30 WIB

Oleh

Nama : Edy Saleh

NIM : 1311080032

Tim Penguji Skripsi

Ketua Sidang : Drs. Shaufa, S.E., M.M.

Anggota : Drs. Baihaqi Arsyad L, Ak., M.M.

Mengetahui,

Ketua Program Studi S-1 Akuntansi,

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA (ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE)

PERBANAS JAKARTA

PROGRAM STUDI AKUNTANSI

PERNYATAAN

Seluruh isi dan materi skripsi ini menjadi tanggung jawab penyusun sepenuhnya.

Jakarta, Oktober 2014 Penyusun,

LEMBAR PERNYATAAN BEBAS PLAGIAT

Yang bertanda tangan di bawah ini,

Nama : Edy Saleh

NIM : 1311080032

Program Studi : Akuntansi

Judul Skripsi : PENGARUH PERTUMBUHAN EKONOMI

DAN TINGKAT INFLASI TERHADAP

REALISASI PENERIMAAN PAJAK

PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH DI INDONESIA

Menyatakan bahwa hasil penulisan Skripsi yang telah saya buat ini merupakan hasil karya sendiri dan benar keasliannya. Apabila ternyata di kemudian hari penulisan skripsi ini merupakan hasil plagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia mempertanggungjawabkan sekaligus menerima sanksi berdasarkan aturan tata tertib di ABFI Institute Perbanas.

Demikian pernyataan ini saya buat dalam keadaan sadar dan tidak ada unsur paksaan.

Jakarta, Oktober 2014 Penulis

ABSTRAK

Edy Saleh, 1311080032. “PENGARUH PERTUMBUHAN EKONOMI DAN TINGKAT INFLASI TERHADAP REALISASI PENERIMAAN PAJAK

PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK

PENJUALAN ATAS BARANG MEWAH DI INDONESIA”. Skripsi. Jakarta: Asian Banking Finance and Informatics Institute Perbanas. Oktober2014.

Penelitian ini bertujuan untuk memberikan gambaran tentang pengaruh pertumbuhan ekonomi dan tingkat inflasi terhadap realisasi penerimaan PPN dan PPnBM di Indonesia. Data sekunder yang digunakan dalam penelitian ini adalah data tingkat pertumbuhan ekonomi, tingkat inflasi dan realisasi penerimaan PPN dan PPnBM.

Berdasarkan hasil penelitian, diperoleh kesimpulan bahwa pertumbuhan ekonomi berpengaruh siginifikan terhadap realisasi penerimaan PPN dan PPnBM sedangkan tingkat inflasi tidak berpengaruh signifikan terhadap realisasi penerimaan PPN dan PPnBM. Selain itu berdasarkan analisis koefisien determinasi diperoleh hasil bahwa persentase sumbangan pengaruh variabel independen (pertumbuhan ekonomi dan inflasi) terhadap variabel dependen (realisasi PPN dan PPnBM) sebesar 63,3%. sisanya sebesar 36,7% dipengaruhi atau dijelaskan oleh variabel lain di luar model ini.

i

KATA PENGANTAR

Alhamdulillahirabbilal’amin. Puji syukur penulis panjatkan kehadirat Allah SWT atas seluruh nikmat dan rahmat-Nya, sehingga penyusunan skripsi yang berjudul “PENGARUH PERTUMBUHAN EKONOMI DAN TINGKAT

INFLASI TERHADAP REALISASI PENERIMAAN PAJAK

PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK

PENJUALAN ATAS BARANG MEWAH DI INDONESIA” dapat diselesaikan dengan baik, sebagai salah satu syarat untuk mendapatkan gelar strata satu (S-1) pada Jurusan Akuntansi Fakultas Ekonomi ABFII Perbanas.

Penulis menyadari bahwa dalam proses penulisan skripsi ini banyak mengalami kendala, namun berkat bantuan, bimbingan, kerjasama dari berbagai pihak dan berkah dari Allah SWT sehingga kendala-kendala yang dihadapi tersebut dapat diatasi. Untuk itu penulis menyampaikan ucapan terima kasih dan penghargaan kepada Bapak Drs. Shaufa, M.M. selaku dosen pembimbing yang telah dengan sabar, tulus, dan ikhlas meluangkan waktu, tenaga, dan pikiran memberikan bimbingan, motivasi, arahan, dan saran-saran yang berharga kepada penulis selama menyusun skripsi. Selanjutnya ucapan terima kasih penulis sampaikan pula kepada:

ii

2. Ibu Dr. Dra. Wiwiek Prihandini, Ak., M.M. selaku Dekan Fakultas Ekonomi dan Bisnis ABFII Perbanas Jakarta.

3. Ibu Atik Djayanti, S.E., Ak., M.Akt. selaku Ketua Program Studi S-1 Akuntansi ABFII Perbanas Jakarta.

4. Seluruh dosen dan staf pengajar di ABFII Perbanas Jakarta, khususnya Program Studi Akuntansi, yang telah memberi bekal ilmu pengetahuan sehingga penulis dapat menyelesaikan studi dan menyelesaikan penulisan skripsi ini..

5. Kedua orang tua penulis atas doa dan semangat yang sangat mendukung penulis dalam upaya menyelesaikan skripsi ini.

6. Saudara-Saudaraku tercinta atas doa dan semangatnya yang diberikan sehingga skripsi ini bisa terselesaikan.

7. Sahabat-sahabat penulis atas doa dan semangat yang sangat mendukung penulis dalam upaya menyelesaikan skripsi ini.

8. Rekan-rekan kantor Direktorat Potensi, Kepatuhan dan Penerimaan, Kementerian Keuangan yang tidak dapat disebutkan satu per satu, terima kasih banyak atas dukungan dan bantuannya.

9. Rekan di Subdit Kepatuhan WP dan Pemantauan, terima kasih atas semangatnya yang diberikan selama ini.

10. Teman-teman di kelas intensif Program Studi Akuntansi angkatan 2013, terima kasih atas semua kebersamaan dan bantuannya.

iii

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan, baik dari segi teknis maupun substansi, sehingga penulis mengharapkan adanya saran dan kritik yang bersifat membangun demi kesempurnaan skripsi ini.

Jakarta, Oktober 2014

ii

1.1 Latar Belakang Penelitian………... 1

1.2 Perumusan Masalah...………...……….... 4

1.3 Tujuan Penelitian...……….. 4

1.4 Manfaat Penelitian... ………. 4

BAB II KAJIAN TEORI, KERANGKA PEMIKIRAN DAN PERUMUSAN HIPOTESIS...……… 6

2.1 Kajian Teori……… 6

2.2 Penelitian Sebelumnya.. ……...………... 27

2.3 Kerangka Pemikiran...…….……..………. 28

2.4 Perumusan Hipotesis...……… 29

BAB III METODOLOGI PENELITIAN………... 31

3.1 Desain Penelitian………... 31

3.2 Operasionalisasi Variabel………...………....31

3.3 Populasi dan Sampel. ……… 32

3.4 Jenis dan Sumber Data. ...………..33

3.5 Metode Pengumpulan Data... ………... 34

3.6 Pengujian Asumsi-asumsi Model Regresi. … ………... 34

3.7 Metode Analisis Data. ...………. 37

BAB IV ANALISIS DAN PEMBAHASAN PENELITIAN ………40

4.1 Deskripsi Objek Penelitian………..40

4.2 Analisis Data………...………....……… 44

4.3 Interpretasi Hasil. ……… 45

iii

BAB IV KESIMPULAN, KETERBATASAN PENELITIAN DAN

REKOMENDASI ………60

4.1 Simpulan………..……..……….60

4.2 Keterbatasan Penelitian ………...………..………61

iv DAFTAR TABEL

Tabel 2. 1 Pokok-pokok Perubahan Undang-Undang PPN ………. . 14

Tabel 4. 1 Persentase Pertumbuhan Ekonomi Indonesia ………... 41

Tabel 4. 2 Persentase Inflasi di Indonesia ……….42

Tabel 4. 3 Realisasi Penerimaan PPN dan PPnBM ………....43

Tabel 4. 4 Analisis Statistik Deskriptif ………...44

Tabel 4. 5 Hasil Uji Multikolinearitas ………46

Tabel 4. 6 Hasil Uji Autokorelasi………... 48

Tabel 4. 7 Hasil Uji Normalitas Data ………...50

Tabel 4. 8 Hasil Uji T ……….52

Tabel 4. 9 Hasil Uji R ……….54

v

DAFTAR GAMBAR

Gambar 3.1 Desain Penelitian……… 31

iv

v

3.4 Jenis dan Sumber Data... 35

3.5 Metode Pengumpulan Data... 35

3.6 Pengujian Asumsi Model Regresi... 35

Bab IV ANALISIS DAN PEMBAHASAN PENELITIAN ... 4.1 Deskripsi Objek Penelitian………... 41

4.2 Analisis Data………... 45

4.3 Interprestasi Data…………... 46

4.3.1 Uji Asumsi Klasik………... 46

4.3.2 Analisis Regresi Linear Berganda... 51

4.4 Pembahasan Hasil Penelitian... 57

Bab V KESIMPULAN, KETERBATASAN, DAN REKOMENDASI ... 5.1 Kesimpulan ... 60

5.2 Keterbatasan Penelitian ... 61

5.3 Rekomendasi ... 62

vi

DAFTAR GAMBAR

vii

DAFTAR TABEL

Halaman Tabel 2.1 Pokok-pokok Perubahan Undang-Undang

PPN………...

14

Tabel 4.1 Persentase Pertumbuhan Ekonomi Indonesia………. 42

Tabel 4.2 Persentase Inflasi di Indonesia………... 43

Tabel 4.3 Realisasi Penerimaan PPN dan PPnBM………... 44

Tabel 4.4 Analisis Statistik Deskriptif……… 45

Tabel 4.5 Hasil Uji Multikolinearitas……….. 47

Tabel 4.6 Hasil Uji Autokorelasi………. 49

Tabel 4.7 Hasil Uji Normalitas Data……… 51

Tabel 4.8 Hasil Uji T……… 53

Tabel 4.9 Hasil Uji R……… 55

1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pajak merupakan sumber utama penerimaan negara disamping penerimaan dari sumber migas dan non migas. Dengan posisi yang demikian itu, pajak merupakan sumber penerimaan strategis yang harus dikelola dengan baik agar keuangan negara dapat berjalan sesuai dengan perencanaannya. Dalam struktur keuangan negara, tugas dan fungsi penerimaan pajak dijalankan oleh Direktorat Jenderal Pajak dibawah Kementerian Keuangan Republik Indonesia. Jenis-jenis pajak yang dikelola oleh Direktorat Jenderal Pajak meliputi Pajak Penghasilan (PPh), Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN dan PPnBM), Pajak Bumi dan Bangunan (PBB) selain sektor perkotaan dan pedesaan serta Pajak Tidak Langsung Lainnya.

2

peraturan-peraturan baru dibidang perpajakan, meningkatkan tingkat kepatuhan wajib pajak maupun menggali sumber-sumber pajak lain.

Pada umumnya di negara berkembang, sebagian besar penerimaan pajaknya berasal dari jenis pajak tidak langsung. Hal ini disebabkan pada negara berkembang golongan berpenghasilan tinggi lebih rendah persentasenya. Pajak tidak langsung biasanya dikenakan terhadap aneka komoditas; bentuknya bisa berupa bea impor, pajak ekspor, dan cukai penjualan. Pajak-pajak tersebut dibayar secara tidak langsung oleh individu dan atau perusahaan yang membeli komoditas-komoditas yang bersangkutan.

Direktorat Jenderal Pajak pada Anggaran Pendapatan dan Belanja Negara (APBN) tahun 2014 mendapat target sebesar Rp 1.110 triliun. Target itu kemudian direvisi lagi dalam APBN-Perubahan 2014 menjadi sebesar Rp 1.072 triliun. Untuk mencapai target tersebut segenap jajaran Direktorat Jenderal Pajak berupaya untuk bisa meningkatkan penerimaan pajak melalui ekstensifikasi maupun intensifikasi pajak semaksimal mungkin.

3

dan PPnBM terendah terjadi pada tahun 2009 sebesar 2,33%. Sedangkan rata-rata pertumbuhan penerimaan PPN dan PPnBM selama periode penelitian adalah 18,20% setiap tahunnya. Pertumbuhan ini masih di bawah pertumbuhan dan rata-rata penerimaan dari Pajak Penghasilan (Migas dan Non Migas) sebesar 18,25% dari tahun 2003 sampai dengan tahun 2012.

Mengingat jumlah penduduk yang semakin besar dan pertumbuhan ekonomi di Indonesia selalu menunjukkan trend positif, maka diperkirakan penerimaan pajak masih bisa diharapkan dapat meningkat atau dengan kata lain potensi penerimaan pajak yang belum tergali masih cukup tinggi. Pertumbuhan ekonomi adalah perkembangan kegiatan perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat. Masalah pertumbuhan ekonomi dapat dipandang sebagai masalah makro ekonomi dalam jangka panjang.

4

Penerimaan Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah di Indonesia” .

1.2 Perumusan Masalah

Penelitian ini dilakukan untuk menguji pengaruh pertumbuhan ekonomi dan tingkat inflasi terhadap realisasi penerimaan PPN dan PPnBM di Indonesia. Adapun rumusan masalah dalam penelitian ini adalah:

1. Apakah ada pengaruh pertumbuhan ekonomi terhadap realisasi penerimaan PPN dan PPnBM?

2. Apakah ada pengaruh tingkat inflasi terhadap realisasi penerimaan PPN dan PPnBM?

3. Apakah ada pengaruh pertumbuhan ekonomi dan tingkat inflasi secara bersama-sama terhadap realisasi penerimaan PPN dan PPnBM?

1.3 Batasan Masalah

5

membatasi cakupan waktu penelitian yakni hanya pada tahun 2003 sampai dengan 2012.

1.4 Tujuan Penelitian

Penelitian ini bertujuan untuk memberikan gambaran tentang pengaruh pertumbuhan ekonomi dan tingkat inflasi terhadap realisasi penerimaan PPN dan PPnBM di Indonesia periode tahun 2003 sampai dengan tahun 2012.

1.5 Manfaat Penelitian

Penulis mengharapkan hasil penelitian ini dapat bermanfaat baik bagi objek yang diteliti maupun pihak-pihak lain yang berkepentingan antara lain adalah: 1. Direktorat Jenderal Pajak

Penelitian ini diharapkan bermanfaat dalam memberikan masukan penetapan target perencanaan penerimaan PPN dan PPnBM berdasarkan pengaruh pertumbuhan ekonomi dan tingkat inflasi terhadap realisasi penerimaan PPN dan PPnBM dalam sepuluh tahun terakhir.

2. Penulis

6 BAB II

KAJIAN TEORI, KERANGKA PEMIKIRAN DAN PERUMUSAN HIPOTESIS

2.1 Kajian Teori 2.1.1. Pajak

2.1.1.1.Sejarah Pemungutan Pajak

7

membebaskan diri dari kewajiban melakukan pekerjaan untuk kepentingan umum tadi, dengan cara membayar uang ganti rugi. Besarnya ganti rugi ini ditetapkan sesuai dengan jumlah uang yang diperlukan untuk membayar orang lain yang menggantikan melakukan pekerjaan itu, yang seharusnya dilakukan sendiri oleh orang kaya yang memiliki status sosial yang tinggi dan orang kaya tadi.

Setelah terbentuknya negara-negara nasional dan tercapainya pemisahan antara rumah tangga negara dan rumah tangga pribadi raja pada akhir abad pertengahan, pajak mendapat tempat yang lebih mantap diantara berbagai pendapatan negara. Dengan bertambah luasnya tugas-tugas negara, maka dengan sendirinya negara memerlukan biaya yang cukup besar. Sehubungan dengan itu pembayaran pajak yang tadinya bersifat sukarela berubah menjadi pembayaran yang ditetapkan secara sepihak oleh negara dalam bentuk undang-undang dan dapat dipaksakan.

1. Prinsip Pengenaan Pajak

Sehubungan dengan kondisi bahwa penerimaan perpajakan membiayai sebagian besar kegiatan pemerintah, maka terdapat prinsip-prinsip pengenaan pajak yang perlu diperhatikan seperti yang disampaikan oleh Adam Smith. Prinsip-prinsip tersebut meliputi prinsip kesamaan atau keadilan (equity), prinsip kepastian (certainty), prinsip kecocokan atau kelayakan (convenience), dan prinsip ekonomi (economy). Selain itu terdapat prinsip lain dari sistem perpajakan yang baik, yaitu benefit approach, ability topay approach, dan equal sacrifice.

Penjelasan dari masing-masing prinsip tersebut adalah sebagai berikut:

8

dengan kemampuan relatif dari wajib pajak, sehingga menimbulkan kehilangan kepuasan pada tingkat yang sama.

b. Prinsip kepastian: pajak yang baik harus tegas, jelas dan pasti, sehingga mudah dimengerti.

c. Prinsip kecocokan atau kelayakan (convenience): pajak hendaknya tidak terlalu menekan wajib pajak, sehingga seminimal mungkin menimbulkan rasa ketidaksenangan wajib pajak untuk membayar pajak.

d. Prinsip ekonomi: pajak hendaknya meminimisasi kerugian, dalam arti jangan sampai biaya pemungutannya lebih tinggi dari penerimaannya. e. Benefit approach: penerimaan pajak yang didasarkan pada benefit yang

diperoleh wajib pajak dari negara. Semakin tinggi benefit yang diperoleh, semakin tinggi pajak yang harus dibayar.

f. Ability to pay approach: pengenaan pajak yang disesuaikan dengan daya pikulwajib pajak. Wajib pajak yang mempunyai daya pikul yang sama akan dikenai beban pajak yang sama (horizontal equity), sementara wajib pajak yang mempunyai daya pikul yang berbeda dikenai beban pajak yang berbeda (vertical equity). Dalam hal ini, daya pikul wajib pajak antara lain diukur dari pendapatannya.

9

pengorbanan secara proporsional (equal proportional sacrifice) yang tolok ukurnya adalah kesamaan kehilangan kepuasan secara proporsional (proportional utility), dan kesamaan pengorbanan secara marginal (equal marginal sacrifice) yang tolok ukurnya kesamaan kehilangan kepuasan marginal (marginal utility).

2.1.1.2. Definisi dan Jenis Pajak 1. Definisi Pajak

Terdapat banyak definisi tentang pajak yang telah dikemukakan oleh para pakar, yang pada dasarnya memiliki tujuan yang sama, yaitu merumuskan kata pajak agar mudah dipahami. Perbedaan tersebut terletak pada sudut pandang yang digunakan masing-masing pakar dalam mendefinisikan pengertian pajak.

Rochmat Soemitro mendefinisikan pajak sebagai berikut: “Pajak adalah iuran masyarakat atau rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontra prestasi) yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.”

Definisi yang diberikan oleh Deutsche Reichs Abgaben Ordnung (RAO-1919) mengatakan bahwa: “Pajak adalah bantuan uang secara insidental atau secara periodik (dengan tidak ada kontra prestasinya), yang dipungut oleh Badan yang bersifat umum (Negara), untuk memeroleh pendapatan, dimana terjadi suatu “ tatbestand” (sasaran pemajakan), yang karena undang-undang telah menimbulkan utang pajak.”

10

Nomor 28 Tahun 2007 pasal 1 ayat 1 menjelaskan bahwa “Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Sedangkan rumusan pajak yang membuka ide baru diuraikan oleh Soeparman Soemahamidjaja dalam disertasinya yang berjudul “Pajak Berdasarkan Asas Gotong Royong”, Universitas Padjajaran, Bandung, 1964 seperti dikutip Erly Suandy sebagai berikut: “Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.”

Dengan demikian, dapat disimpulkan bahwa pajak adalah iuran wajib kepada negara yang dipungut berdasarkan peraturan undang-undangan, dapat dipaksakan, tanpa mendapat imbalan secara langsung dan digunakan untuk membiayai kepentingan umum serta dapat dijadikan alat kontrol untuk mencapai tujuan diluar bidang keuangan.

2. Jenis-Jenis Pajak

11

Jenis-jenis pajak negara yang menetapkan sistem self assessment adalah: a. Pajak Penghasilan ( PPh).

b. Pajak Pertambahan Nilai (PPN), termasuk Pajak Penjualan Barang Mewah (PPnBM).

c. Bea Materai.

Sistem penetapan pajak lainnya adalah official assessment, yaitu suatu sistem penetapan pajak yang menuntut agar aparatur perpajakan berperan secara aktif. Di sini yang berwenang menetapkan besarnya pajak terutang adalah aparatur perpajakan, sedangkan wajib pajak bersikap pasif. Selama belum menerima penetapan pajak, pada diri wajib pajak belum timbul utang pajak, atau belum timbul kewajiban membayar pajak.

Satu-satunya jenis pajak yang termasuk pajak negara yang masih menetapkan official assessment (penetapan pajak oleh aparatur perpajakan) adalah Pajak Bumi dan Bangunan PBB)

2.1.1.3. PPN dan PPn BM 1. Pendahuluan

12

tidak menyetorkan langsung pajak yang ia tanggung. Mekanisme pemungutan, penyetoran, dan pelaporan PPN ada pada pihak pedagang atau produsen sehingga muncul istilah Pengusaha Kena Pajak yang disingkat PKP. Dalam perhitungan PPN yang harus disetor oleh PKP, dikenal istilah pajak keluaran dan pajak masukan. Pajak keluaran adalah PPN yang dipungut ketika PKP menjual produknya, sedangkan pajak masukan adalah PPN yang dibayar ketika PKP membeli, memperoleh, atau membuat produknya.

Indonesia menganut sistem tarif tunggal untuk PPN, yaitu sebesar 10 persen. Dasar hukum utama yang digunakan untuk penerapan PPN di Indonesia adalah Undang-Undang No. 8 Tahun 1983 berikut perubahannya, yaitu Undang-Undang No. 11 Tahun 1994, Undang-Undang No. 18 Tahun 2000, dan Undang-Undang No. 42 Tahun 2009 yang mengatur juga mengenai pengenaan Pajak Penjualan atas Barang Mewah (PPnBM).

2. Fungsi PPN

Sebagai pajak tidak langsung dan pajak yang dikenakan atas konsumsi dalam negeri, PPN memiliki fungsi-fungsi sebagai berikut:

1) Penerimaan Negara.

13

2) Pemerataan Beban Pajak.

PPN sering dikatakan sebagai tambahan atau koreksi untuk Pajak Penghasilan (PPh). Dengan diterapkannya PPN, subjek pajak yang terbebaskan pada PPh, secara tidak langsung menjadi penanggung pajak melalui konsumsi yang dilakukannya. Dengan demikian, beban pajak akan terbebani pada setiap orang, tanpa pengecualian. PPN dalam hal ini berperan sebagai alat untuk meratakan beban pajak.

3) Mengatur Pola Konsumsi.

PPN sering juga disebut sebagai pajak atas konsumsi. Yang menjadi pemikul beban pajak ini adalah konsumen. Oleh karena itu PPN dapat dijadikan alat untuk membentuk pola konsumsi dengan mengenakan pajak atas barang-barang tertentu dan tidak mengenakan pajak atas barang lainnya sesuai dengan yang diinginkan. Dengan demikian, pola konsumsi masyarakat diharapkan dapat dipengaruhi dan diarahkan.

4) Mendorong Ekspor.

Untuk mendorong dan meningkatkan daya saing barang ekspor di pasaran luar negeri, tarif atas penyerahan ekspor ditetapkan sebesar 0%.

5) Mendorong Investasi.

Dengan sistem Pajak Pertambahan Nilai, pajak yang dibayarkan atas perolehan atau impor barang modal, dibebaskan/dapat diminta kembali. Pembebasan/pengembalian PPN Barang Modal diharapkan akan mendorong investasi.

14

Dengan mengecualikan Pengusaha Kecil dari kewajiban memungut PPN, diharapkan akan lebih membantu pengusaha kecil mengembangkan usahanya.

3. Pokok-Pokok Perubahan Undang-Undang PPN

Dikarenakan skripsi penulis yang berjudul pengaruh pertumbuhan ekonomi dan tingkat inflasi terhadap realisasi penerimaan PPN dan PPnBM dengan mengambil periode penelitian dari tahun 2004 sampai dengan tahun 2013, dirasa perlu untuk menjabarkan pokok-pokok perubahan Undang-Undang PPN Nomor 42 Tahun 2009 dibandingkan dengan Undang-Undang PPN Nomor 18 Tahun 2000.

Pokok-pokok Perubahan Undang-Undang PPN dibawah ini hanya mencakup perubahan tentang objek PPN, Pajak Masukan, penyerahan BKP dan JKP, kriteria PPnBM, serta perubahan tarif PPnBM yang penulis anggap cukup berpengaruh terhadap realisasi penerimaan. Perubahan mengenai definisi, faktur pajak, waktu pelaporan SPT, dan saat terutang pajak tidak dilampirkan dalam skripsi ini.

Berikut Pokok-pokok Perubahan Undang-Undang PPN yang telah dirangkum dalam tabel di bawah ini.

Tabel 2.1

Pokok-pokok Perubahan Undang-Undang PPN Perihal Perubahan Undang-Undang PPN

No. 18 Tahun 2000

15

Berwujud & Ekspor JKP

1. Ekspor BKP tidak berwujud; (Psl 4 (1) g)

2. Ekspor JKP. (Psl 4 (1) h)

Batasan dan jenis BKP tidak berwujud yang atas ekspornya dikenakan PPN diatur di penjelasan Pasal 4 ayat (1) huruf g.

Batasan dan jenis jasa yang atas ekspornya dikenakan PPN diatur di PMK. (Psl 4 (2)) aktiva berupa sedan dan station wagon. supplier kepada konsumen (Psl 1A (1) huruf h)

Barang Kena Pajak yang dialihkan

16

dalam rangka restrukturisasi usaha

terdaftar sebagai PKP (Psl 1A (2) huruf d)

Persediaan BKP dan seluruh aktiva yang masih tersisa pada saat pembubaran, termasuk dalam

pengertian penyerahan (Pasal 1A ayat (1) huruf e), kecuali atas aktiva yang tidak berhubungan langsung dengan kegiatan usaha, serta penyerahan aktiva berupa sedan dan station wagon. (Pasal 1A ayat (2) huruf e)

Tidak dikenakan PPN (Psl 4A (2) huruf b) pasir dan kerikil (Psl 4A (2) huruf a)

Tidak dikenakan PPN (disesuaikan dengan Undang-Undang PDRD), yaitu asbes, batu tulis, batu setengah

17

leusit, magnesit, mika, marmer, nitrat, opsidien, oker, pasir dan kerikil, pasir kuarsa, perlit, fosfat (phospat), talk, tanah serap (fullers earth), tanah diatome, tanah liat, tawas (alum), tras, yarosif, zeolit, basal, dan trakkit. (Psl 4A (2) huruf a)

Jasa keuangan PPN tidak dikenakan atas jasa perbankan. (Psl 4A (3) huruf d)

PPN tidak dikenakan atas jasa keuangan, berupa:

1. jasa menghimpun dana dari masyarakat berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lain yang dipersamakan dengan itu; 2. jasa menempatkan dana,

meminjam dana, atau

meminjamkan dana kepada pihak lain dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek, atau sarana lainnya;

18

syariah;

4. sewa guna usaha dengan hak jasa penyaluran pinjaman atas dasar hukum gadai, termasuk gadai syariah dan fidusia; dan

5. jasa penjaminan.(Psl 4A (3) huruf d)

Jasa-Jasa Tertentu PPN dikenakan atas: 1. Jasa di bidang

3. Jasa pengiriman uang dengan wesel pos; 4. Jasa boga/katering.

Menjadi tidak dikenakan PPN. (Psl 4A (3) huruf n – q)

Jenis barang dan jasa yang tidak dikenakan PPN ditetapkan berdasarkan Peraturan Pemerintah (PP 144 Tahun 2000)

19

Pemerintah Retur atas Penyerahan JKP (Pasal 5a)

Tidak diatur. PPN atas penyerahan JKP yang dibatalkan dapat dikurangkan dari PPN yang terutang. (Psl 5A (2)) Kriteria BKP mewah Yang dimaksud dengan

”Barang Kena Pajak yang

5. barang yang apabila

20 Tarif PPnBM Paling rendah 10% dan

Paling Tinggi 75%(Psl 8 (1)).

Paling rendah 10% dan Paling Tinggi 200%. (Psl 8 (1))

(Penetapan tarif tertinggi akan sangat selektif)

Deemed Pajak Masukan

(Pasal 9 (7) & (7a))

1. Hanya mengatur untuk PKP yang

Deemed PM berlaku bagi PKP baik orang pribadi maupun badan yang: 1. Memiliki omzet tertentu (Psl 9 (7)); dan

21

Terbatas Pajak Masukan yang berasal dari perolehan dan/atau impor barang modal. (Psl 9 (2a)).

22

2.1.2. Pertumbuhan Ekonomi

Boediono (1988:1) secara singkat mendefinisikan pertumbuhan ekonomi sebagai berikut: “Pertumbuhan ekonomi adalah proses kenaikan output per kapita dalam jangka panjang.”

Simon Kuznets, salah satu ekonom besar yang pernah memenangkan Hadiah Nobel dibidang ekonomi pada tahun 1971 atas usahanya memelopori pengukuran dan analisis sejarah pertumbuhan pendapatan nasional negara-negara maju, telah memberikan suatu definisi yang cukup rinci mengenai pertumbuhan ekonomi (economic growth) suatu negara. Mengenai pertumbuhan ekonomi, Kuznets mengemukakan sebagai berikut:

“Pertumbuhan ekonomi adalah kenaikan kapasitas dalam jangka panjang dari negara yang bersangkutan untuk menyediakan berbagai barang ekonomi kepada penduduknya. Kenaikan kapasitas itu sendiri ditentukan atau dimungkinkan oleh adanya kemajuan atau penyesuaian-penyesuaian teknologi, institusional (kelembagaan), dan ideologis terhadap berbagai tuntutan keadaan yang ada.”

Dari definisi yang diberikan oleh Simon Kuznets, terdapat tiga komponen pokok yang dapat dijelaskan sebagai berikut:

1. Kenaikan output secara berkesinambungan adalah manifestasi atau perwujudan dari apa yang disebut sebagai pertumbuhan ekonomi, sedangkan kemampuan menyediakan berbagai jenis barang merupakan tanda kematangan ekonomi (economic maturity) dari suatu negara.

23

faktor-faktor lain).

3. Guna mewujudkan potensi pertumbuhan yang terkandung di dalam teknologi baru maka perlu diadakan serangkaian penyesuaian kelembagaan, sikap, dan ideologi. Inovasi dibidang teknologi tanpa dibarengi dengan inovasi sosial sama halnya dengan lampu pijar tanpa listrik (potensi ada, akan tetapi tanpa input komplementernya maka hal itu tidak bisa membuahkan hasil apapun).

Selanjutnya Kuznets mengemukakan enam karakteristik atau ciri proses pertumbuhan ekonomi yang bisa ditemui di hampir semua negara-negara yang sekarang maju sebagai berikut:

1. Tingkat pertumbuhan output per kapita dan pertumbuhan penduduk yang tinggi.

2. Tingkat kenaikan produktivitas faktor total yang tinggi. 3. Tingkat transformasi struktural ekonomi yang tinggi. 4. Tingkat transformasi sosial dan ideologi yang tinggi.

5. Adanya kecenderungan negera-negara yang memulai atau yang sudah maju perekonomiannya untuk berusaha merambah bagian-bagian dunia lainnya daerah pemasaran dan sumber bahan baku yang baru.

6. Terbatasnya penyebaran pertumbuhan ekonomi yang hanya mencapai sekitar sepertiga bagian penduduk dunia.

24

Adapun dua faktor terakhir disebut sebagai variabel-variabel yang memengaruhi penyebaran pertumbuhan ekonomi secara internasional.

2.1.3. Inflasi

Menurut Sawaldjo Puspopranoto (2004:38) inflasi adalah suatu kondisi, ketika tingkat harga (agregat) meningkat secara terus menerus, dan memengaruhi individu, dunia usaha dan pemerintah.

Sedangkan T. Guritno mengartikan inflasi sebagai suatu kenaikan tingkat harga umum suatu negara, yang berarti juga penurunan nilai uang.

Inflasi menurut Kamus Uang dan Bank adalah jumlah uang yang relatif lebih besar dari jumlah barang dan jasa yang tersedia, keadaan menunjukkan bahwa daya beli uang berkurang dalam masa tertentu.

Soelistiyo dan Insukendro (2001:62) mendefinisikan inflasi sebagai berikut: “Inflasi adalah kecenderungan kenaikan harga-harga secara umum dan terus menerus. Dari definisi ini dapat dikatakan bahwa kenaikan satu atau beberapa barang pada saat tertentu dan hanya “sementara” belum tentu menimbulkan inflasi.

Faktor-faktor yang dapat mendorong kenaikan harga dan menimbulkan inflasi antara lain:

1. Pemerintah yang terlalu berambisi untuk menyerap sumber-sumber ekonomi lebih besar daripada sumber-sumber ekonomi yang dapat dilepaskan oleh pihak bukan pemerintah pada tingkat harga yang berlaku.

25

mereka.

3. Adanya harapan yang berlebihan dari masyarakat sehingga permintaan barang-barang dan jasa naik lebih cepat daripada tambahan keluaran yang mungkin dicapai oleh perekonomian yang bersangkutan.

4. Adanya kebijaksanaan pemerintah baik yang bersifat ekonomi atau non ekonomi yang mendorong kenaikan harga-harga.

5. Pengaruh alam (musim kemarau yang panjang, banjir, bencana alam dan lain-lain) yang dapat memengaruhi produksi dan kenaikan harga.

6. Pengaruh inflasi luar negeri, khususnya bila negara yang bersangkutan mempunyai sistem perekonomian terbuka.

Menurut Foster Pinondang Hutagaol ada beberapa macam inflasi apabila ditinjau berdasarkan parah tidaknya kenaikan inflasi, asal inflasi, sebab-sebab terjadinya inflasi dan intensitasnya.

1. Berdasarkan parah tidaknya inflasi.

Dalam pengelompokan ini yang diperhatikan adalah berapa besarnya inflasi dalam suatu periode. Pada umumnya dapat dibedakan menjadi:

a. Inflasi ringan, yaitu inflasi yang lajunya lebih kecil dari 10% pertahun. b. Inflasi sedang, yaitu inflasi yang lajunya antara 10% sampai 30%

pertahun.

c. Inflasi berat, yaitu inflasi yang lajunya antara 30% sampai 100% pertahun.

26

Berdasarkan penyebab atau sumbernya, maka inflasi dapat dikelompokkan menjadi:

a. Inflasi dari segi permintaan (demand full inflation).

Inflasi ini timbul karena permintaan dalam negeri (baik masyarakat maupun pemerintah) akan berbagai barang sangat kuat dan besar dan melebihi keluaran (output) yang ada dalam perekonomian tersebut. Keadaan ini terjadi misalnya pengeluaran pemerintah meningkat dan dibiayai dengan pencetakan uang. Kebijakan tersebut akan mengakibatkan naiknya harga barang-barang dan dengan sendirinya akan mengakibatkan laju inflasi.

b. Inflasi dari segi penawaran.

Pada kasus ini kenaikan harga terjadi karena adanya kenaikan ongkos produksi (cost push inflation), baik karena buruh menuntut kenaikan upah (wage push inflation), maupun karena perusahaan menghendaki kenaikan keuntungan yangmelebihi kemampuannya berproduksi (profit push inflation).

c. Inflasi kombinasi.

Inflasi ini timbul karena pengaruh pergeseran permintaan dan penawaran masyarakat. Dengan demikian kenaikan harga yang timbul disebabkan oleh permintaan masyarakat yang kuat dan besar serta adanya dari buruh atau pengusaha yang mengakibatkan kenaikan ongkos.

3. Asal Inflasi

27

macam, yaitu:

a. Inflasi dari dalam negeri (domestic inflation).

Kenaikan harga terjadi karena adanya shock (kejutan) dari dalam negeri baik karena perilaku masyarakat non pemerintah maupun pemerintah yang mengakibatkan kenaikan harga.

b. Inflasi dari luar negeri (imported inflation).

Kenaikan harga umum luar negeri dapat memengaruhi tidak saja oleh harga dalam negeri tetapi juga oleh harga-harga luar negeri yang tercermin pada harga barang-barang impor. Dengan demikian kenaikan indeks harga umum (IHU) dengan sendirinya akan memengaruhi laju inflasi.

4. Tingkat Intensitas Inflasi

Pengelompokan ini ditekankan pada bagaimana kecepatan kenaikan laju inflasi yang terjadi pada satu periode. Apabila ditinjau dari segi kecepatan kenaikan laju inflasi, maka inflasi dapat dibedakan menjadi:

a. Inflasi merayap (creeping inflation), yaitu apabila kenaikan harga terjadi secara perlahan-lahan.

b. Inflasi hiper (hyper inflation), bila laju inflasi terjadi dengan cepat.

2.2. Penelitian Sebelumnya

28

September 2012 di regional Bali dengan kesimpulan bahwa pertumbuhan ekonomi regional Provinsi Bali berpengaruh positif dan signifikan secara parsial terhadap realisasi Penerimaan PPN dalam negeri di Bali pada periode April 2010 sampai dengan September 2012 dan tingkat inflasi regional Provinsi Bali tidak berpengaruh terhadap realisasi penerimaan PPN dalam negeri di Bali pada periode April 2010 sampai dengan September 2012.

Penelitian tentang pengaruh inflasi yang dikaitkan dengan penerimaan Pajak Penghasilan (PPh) pernah dilakukan oleh Ardiansyah (2007) dengan judul penelitian “Pengaruh Inflasi dan Perubahan PTKP Terhadap Penerimaan Negara dari PPh Pasal 21”. Hasil Penelitian yang telah dilaksanakan menunjukkan bahwa tingkat inflasi dan PTKP secara bersama-sama berpengaruh terhadap penerimaan negara dari PPh Pasal 21.

Selain itu, Salawati (2008) melakukan penelitian dengan judul Analisis Pengaruh Inflasi dan Nilai Tukar Rupiah Terhadap Penerimaan Penerimaan PPN pada Kanwil DJP Jakarta Selatan dengan kesimpulan bahwa inflasi berpengaruh terhadap penerimaan PPN.

29

2.3. Kerangka Pemikiran

Penelitian ini akan difokuskan untuk mengkaji dan mengetahui hubungan antara pertumbuhan ekonomi dan inflasi terhadap penerimaan PPN dan PPnBM di Indonesia dengan periode waktu penelitian dari tahun 2003 sampai dengan tahun 2012.

Pada dasarnya, peningkatan pertumbuhan ekonomi dan kenaikan inflasi akan berpengaruh positif terhadap realisasi penerimaan PPN dan PPnBM dikarenakan PPN dan PPnBM dikenakan atas konsumsi barang dan jasa di dalam daerah pabean. Dengan meningkatnya pertumbuhan ekonomi suatu negara, tingkat konsumsi masyarakat akan meningkat pula. Begitupun dengan kenaikan inflasi yang menyebabkan harga barang dan jasa dalam suatu negara akan meningkat yang secara tidak langsung akan menigkatkan penerimaan PPN dan PPnBM dikarenakan dasar pengenaan PPN dan PPnBM adalah harga perolehan barang dan jasa. Hal ini sejalan dengan beberapa penelitian yang dilakukan sebelumnya.

2.4. Perumusan Hipotesis

J. Supranto mendefinisikan hipotesis sebagai suatu proporsi atau anggapan yang mungkin benar, dan sering digunakan sebagai dasar pembuatan keputusan atau pemecahan persoalan ataupun untuk dasar penelitian lebih lanjut, karena salah satu tujuan penelitian adalah menguji hipotesis.

30

tersebut, ada tiga hipotesis yang diajukan sebagai berikut: 1. Hipotesis pertama:

Ho : Diduga tidak terdapat pengaruh siginifikan antara pertumbuhan ekonomi (X1) terhadap realisasi penerimaan PPN dan PPnBM (Y). Ha : Diduga terdapat pengaruh siginifikan antara pertumbuhan ekonomi (X1)

terhadap realisasi penerimaan PPN dan PPnBM (Y). 2. Hipotesis kedua:

Ho : Diduga tidak terdapat pengaruh siginifikan antara tingkat inflasi (X2) terhadap realisasi penerimaan PPN dan PPn BM (Y).

Ha : Diduga terdapat pengaruh siginifikan antara tingkat inflasi (X2) terhadap realisasi penerimaan PPN dan PPn BM (Y).

3. Hipotesis ketiga:

Ho : Diduga tidak terdapat pengaruh siginifikan antara pertumbuhan ekonomi dan tingkat inflasi secara bersama-sama terhadap realisasi penerimaan PPN dan PPnBM.

Ha : Diduga terdapat pengaruh siginifikan antara pertumbuhan ekonomi dan tingkat inflasi secara bersama-sama terhadap realisasi penerimaan PPN dan PPnBM.

Dalam penelitian ini terdapat 3 (tiga) variabel yang hendak diketahui hubungannya, yaitu: 2 (dua) variabel bebas dan 1 (satu) variabel terikat.

Variabel terikat dan bebas dalam penelitian ini adalah sebagai berikut:

31

2. Variabel terikat yaitu realisasi penerimaan PPN dan PPnBM dengan periode waktu dari tahun 2003 sampai dengan 2012.

Dengan melakukan identifikasi ketiga variabel penelitian tersebut, penulis ingin meneliti hubungan antara pertumbuhan ekonomi dan inflasi terhadap realisasi penerimaan PPN dan PPnBM. Tujuan utamanya adalah mengetahui seberapa besar pengaruh pertumbuhan ekonomi dan inflasi terhadap realisasi penerimaan PPN dan PPnBM.

32 BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Permasalahan dalam penelitian ini merupakan permasalahan asosiatif karena bersifat hubungan antara dua variabel atau lebih. Hubungan antar variabel dalam penelitian ini merupakan hubungan kausal, sehingga terdapat variabel bebas dan variabel terikat. Dari variabel tersebut selanjutnya dicari seberapa besar pengaruh variabel bebas terhadap variabel terikat. (Sugiyono 2008:18).

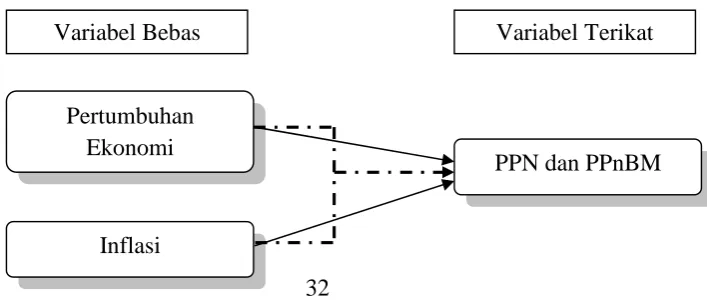

Model penelitian terhadap variabel pertumbuhan ekonomi, inflasi dan realisasi penerimaan PPN dan PPnBM dalam penelitian ini dijabarkan sebagai berikut:

Gambar 3.1 Desain Penelitian

Variabel Bebas Variabel Terikat

PPN dan PPnBM Pertumbuhan

Ekonomi

33

3.2. Operasionalisasi Variabel

Menurut Sekaran (2006:115) variabel adalah segala sesuatu yang dapat membedakan atau membawa variasi pada nilai. Nilai dapat berbeda pada berbagai waktu untuk objek atau orang yang sama, atau pada waktu yang sama untuk objek atau orang yang berbeda.

Dalam penelitian ini terdapat 3 (tiga) variabel yang hendak diketahui hubungannya, yaitu: 2 (dua) variabel bebas dan 1 (satu) variabel terikat.

Variabel terikat dan bebas dalam penelitian ini adalah sebagai berikut: 1. Variabel pertumbuhan ekonomi (X1) yang diukur dalam persentase (%). 2. Variabel tingkat inflasi (X2) yang diukur dalam persentase (%).

3. Variabel realisasi penerimaan PPN dan PPnBM (Y) diukur dalam jumlah rupiah.

Dalam pembahasan yang akan disampaikan pada bab selanjutnya, peneliti mendefinisikan variabel-variabel penelitian sebagai berikut:

1. Pertumbuhan Ekonomi adalah proses kenaikan output per kapita yang terjadi di suatu negara dari satu tahun ke tahun lainnya dalam jangka panjang.

2. Inflasi adalah suatu kondisi, ketika tingkat harga (agregat) meningkat secara terus menerus, dan mempengaruhi individu, dunia usaha dan pemerintah yang berarti juga penurunan nilai uang.

34

3.3.Populasi dan Sampel

Populasi adalah keseluruhan kelompok orang, kejadian, atau hal minat yang ingin diteliti (Sekaran 2006:121). Sementara itu, Sugiyono (2008:115) mendefinisikan populasi sebagai: “wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Jadi dapat disimpulkan bahwa populasi bukan hanya orang, tetapi juga kejadian, obyek, dan benda-benda alam yang lain yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.

Populasi dalam penelitian ini adalah Nota Keuangan dan Undang-Undang Pelaksanan Anggaran Pendapatan dan Belanja Negara. Penelitian ini akan menggunakan kategori data faktual yang bersumber dari data sekunder. Unit analisis data yang digunakan bersifat individu. Metode pemilihan data penelitian yang digunakan adalah metode sampel tahun 2003 sampai dengan tahun 2012.

J. Supranto menjelaskan bahwa dalam suatu penelitian, peneliti dapat meneliti seluruh elemen populasi yang disebut sensus, atau meneliti sebagian dari elemen-elemen populasi yang disebut sampel. Besarnya sampel biasanya dinyatakan dengan simbol ‘n’.

35

3.4.Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari publikasi resmi situs Kementerian Keuangan. Oleh karena data yang digunakan dalam penelitian ini merupakan data sekunder yang dipublikasikan oleh institusi yang kompeten, maka seluruh data sekunder yang diperoleh penulis adalah signifikan dan memenuhi syarat untuk dikaji lebih lanjut.

3.5.Metode Pengumpulan Data

Penelitian ini menggunakan kategori data faktual yang bersumber dari data sekunder. Data sekunder adalah data yang diperoleh melalui data yang diteliti atau dikumpulkan oleh pihak lain yang berkaitan dengan permasalahan dalam penelitian ini. Data dalam penelitian ini diperoleh dari publikasi resmi Kementerian Keuangan Republik Indonesia.

Peneliti juga menggunakan statistik parametris dalam pengolahan data yang bersifat korelasional dengan program aplikasi Statistical Package for the Social Science 17 (SPSS17).

3.6.Pengujian Asumsi-Asumsi Model Regresi

36

uji normalitas data. A. Uji Multikolinearitas.

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi yang tinggi atau sempurna antar variabel independen (Ghozali 2009:25). Jika antar variabel independen terjadi multikolinearitas sempurna, maka koefisien regresi variabel independen tidak dapat ditentukan dan nilai standard error menjadi tidak terhingga. Prasyarat yang harus dipenuhi adalah tidak adanya multikolinearitas atau secara singkatnya antar variabel independen tidak boleh saling berkorelasi.

Penelitian ini melakukan uji multikolinearitas dengan melihat nilai tolerance dan variance inflation factor (VIF). Menurut Ghozali (2009:28) nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah tolerance < 0,10 atau sama dengan VIF > 10.

B. Uji Heteroskedastisitas.

Menurut Ghozali (2009:36) uji heteroskedastisitas digunakan untuk mengetahui adanya ketidaksamaan variance dari residual untuk semua pengamatan pada model regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya gejala heteroskedastisitas.

37

residual.

C. Uji Autokorelasi.

Pengujian autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear terdapat korelasi antar kesalahan pengganggu (residual) pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Masalah ini timbul karena kesalahan pengganggu (residual) tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah regresi yang bebas dari problem autokorelasi. (Ghozali 2009:79).

Penelitian ini menggunakan uji run test untuk mendeteksi ada tidaknya problem autokorelasi. Uji run test dipergunakan untuk melihat apakah data residual bersifat acak atau tidak. Bila data residual bersifat tidak acak, berarti terjadi masalah autokorelasi. Residual regresi diolah dengan uji run test, kemudian dibandingkan dengan tingkat signifikasi (α) yang dipergunakan.

Apabila nilai hasil uji run test lebih besar dari pada tingkat signifiknasi (α), maka tidak terdapat masalah autokorelasi pada data yang diuji.

D. Uji Normalitas Data.

38

yaitu dengan analisis grafik dan uji statistik. Analisis grafik dilakukan dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. (Ghozali 2009:107). Selain itu, penelitian ini juga menggunakan uji statistik Kolmogorov-Smirnov (KS) untuk menguji normalitas residual dengan bantuan software SPSS versi 17.

3.7.Metode Analisis Data

Dalam rangka pembuktian hipotesis penelitian, maka peneliti akan melakukan beberapa pengujian atau analisis data. Pengujian-pengujian tersebut antara lain: A. Statistik Deskriptif.

Statistik deskriptif adalah metode statistik yang digunakan untuk menggambarkan data yang telah dikumpulkan. Jadi dengan statistik deskriptif ini informasi-informasi sederhana dapat diketahui, seperti nilai tertinggi dan terendah dari suatu variabel. Selanjutnya dapat diketahui juga nilai mean (rata-rata) yang ada pada tiap-tiap variabel dan standar deviasi yang menjelaskan batas rata-rata sampel terhadap rata-rata populasi. (Priyatno 2009:50).

39

disajikan dalam tabel statistik deskriptif yang menunjukkan mean (rata-rata) dan standar deviasi.

B. Analisis Regresi Linear Berganda.

Menurut Ghozali (2009:13) analisis regresi linear berganda bertujuan untuk menguji pengaruh dua atau lebih variabel independen (explanatory) terhadap satu variabel dependen. Analisis ini digunakan untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen, apakah masing-masing variabel independen berhubungan negatif atau positif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan. Peneliti menggunakan pengujian ini untuk mengetahui arah hubungan antar variabel, serta seberapa kuat hubungan tersebut jika dinyatakan dalam angka.

Di dalam analisis regresi linear berganda terdapat beberapa analisis, dimana tiap analisis memiliki kegunaannya masing-masing. Untuk pembuktian hipotesis dalam penelitian ini, analisis yang digunakan adalah sebagai berikut:

1. Analisis Koefisien Determinasi (R2).

40

dependen. Secara umum koefisien determinasi untuk data silang (cross section) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtut waktu (time series) biasanya mempunyai koefisien determinasi yang tinggi. (Ghozali 2009:15).

2. Uji Parsial (t-test)

Uji Parsial digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen. (Ghozali, 2005:84). Untuk uji parsial ini tingkat signifikansi yang digunakan sebesar 5%.

3. Uji Signifikansi Simultan (Uji Statistik F)

41 BAB IV

ANALISIS DAN PEMBAHASAN PENELITIAN

4.1Deskripsi Objek Penelitian

Penelitian dilakukan dengan cara pengumpulan dan penyajian suatu data sekunder. Data pertumbuhan ekonomi, tingkat inflasi dan realisasi PPN dan PPnBM diperoleh dari publikasi resmi yang diterbitkan oleh Kementerian Keuangan Republik Indonesia.

Populasi yang digunakan dalam penelitian ini adalah Nota Keuangan dan Undang-undang tentang Pelaksanaan Anggaran Pendapatan dan Belanja Negara dari tahun 2003 sampai dengan tahun 2012.

A. Deskripsi Variabel Penelitian 1. Pertumbuhan Ekonomi

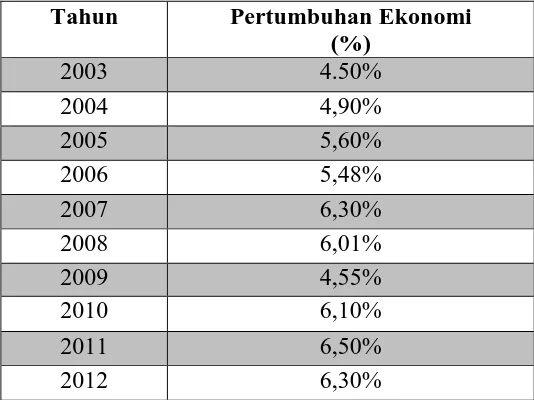

42

4,50% sampai dengan 6,50%. Pertumbuhan ekonomi terendah terjadi pada tahun 2003 yaitu sebesar 4,50% dan pertumbuhan ekonomi tertinggi terjadi pada tahun 2011 yang mencapai angka 6,50%.

Tabel 4.1

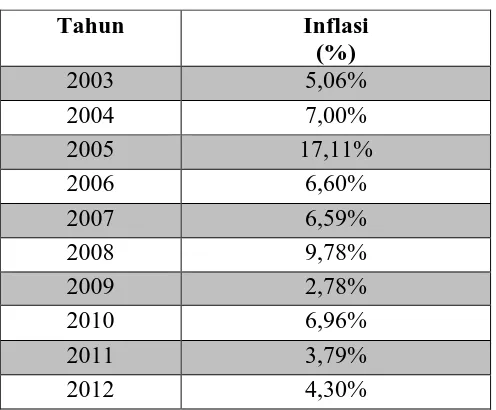

Sumber: Diolah dari Nota Keuangan dan UU tentang Pelaksanaan APBN 2. Tingkat Inflasi

Inflasi adalah suatu kondisi, ketika tingkat harga (agregat) meningkat secara terus menerus, dan mempengaruhi individu, dunia usaha dan pemerintah yang mengakibatkan terjadinya penurunan nilai uang. Inflasi adalah indikator untuk melihat tingkat perubahan, dan dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling pengaruh-memengaruhi.

43

Sumber: Diolah dari Nota Keuangan dan UU tentang Pelaksanaan APBN 3. Realisasi Penerimaan PPN dan PPnBM di Indonesia

Realisasi Penerimaan PPN dan PPnBM adalah jumlah penerimaan PPN dan PPnBM yang direalisasikan oleh Direktorat Jenderal Pajak yang merupakan salah satu unsur penerimaan negara dalam Anggaran Pendapatan dan Belanja Negara (APBN).

Dari Tabel 4.3 di bawah, dapat diketahui bahwa realisasi penerimaan PPN dan PPnBM meningkat tiap tahunnya. Peningkatan penerimaan ini merupakan konsekuensi logis dari semakin meningkatnya target penerimaan Anggaran Penerimaan dan Belanja Negara.

44

terendah terjadi pada tahun 2009 dengan pertumbuhan positif sebesar 2,33%. Realisasi penerimaan PPN dan PPnBM tahun 2008 sebesar Rp209,647 Trilyun, melebihi realisasi pada tahun 2007 sebesar Rp 154,527 Trilyun. Artinya realisasi penerimaan PPN dan PPnBM tahun 2008 mengalami pertumbuhan sebesar 35,67% jika dibandingkan dengan realisasi pada tahun 2007. Angka 35,67% merupakan angka pertumbuhan tertinggi dalam periode penelitian ini. Secara rata-rata, angka pertumbuhan realisasi penerimaan PPN dan PPnBM periode tahun 2003 sampai dengan tahun 2012 sebesar 18,20% per tahun.

Perlu diketahui, pada tahun 2009 UU PPN mengalami perubahan yang sebelumnya berlaku Undang-Undang PPN Nomor 18 Tahun 2000, kemudian direvisi dengan Undang-Undang PPN Nomor 42 Tahun 2009 yang mulai berlaku pada 1 April 2010.

Tabel 4.3

Realisasi Penerimaan PPN dan PPnBM

Tahun

45

4.2Analisis Data

Statistik deskriptif adalah metode statistik yang digunakan untuk menggambarkan data yang telah dikumpulkan. Gambaran mengenai variabel-variabel penelitian yaitu pertumbuhan ekonomi, inflasi dan realisasi penerimaan PPN dan PPnBM disajikan dalam tabel statistik deskriptif yang menunjukkan angka mean , angka maksimum dan minimum serta standar deviasi dari masing-masing variabel.

Berdasarkan hasil perhitungan linear regresi sederhana melalui penghitungan dengan menggunakan program SPSS versi 17.0, diperoleh rangkuman hasil perhitungan seperti terlihat pada Tabel 4.4 di bawah ini.

Tabel 4.4

Analisis Statistik Deskriptif

Variabel Pertumbuhan Ekonomi (X1), Inflasi (X2), dengan Realisasi Penerimaan PPN dan PPnBM (Y)

Sumber: Diolah menggunakan SPSS 17.0 atas instrumen penelitian

46

Adapun standar deviasi dari realisasi penerimaan PPN dan PPnBM selama tahun 2004 sampai dengan tahun 2013 adalah sebesar Rp 87.058.172.180.000 dengan standar deviasi pertumbuhan ekonomi dalam kurun waktu sepuluh tahun tersebut sebesar 0,74679% per tahun dan standar deviasi inflasi sebesar 4,07480% per tahun.

4.3 Interprestasi Data 4.3.1. Uji Asumsi Klasik.

Model regresi linear berganda dapat disebut sebagai model yang baik jika model tersebut terbebas dari asumsi-asumsi klasik statistik. Oleh karena itu, sebelum analisis regresi linear berganda dapat dilakukan, ada empat uji asumsi klasik yang harus dipenuhi yaitu: uji multikolinearitas, uji heteroskedastisitas, uji autokorelasi, dan uji normalitas data.

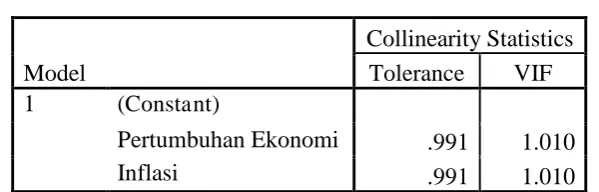

1. Uji Multikolinearitas.

47

Berdasarkan Tabel 4.5 dapat diketahui bahwa kedua variabel bebas, yaitu pertumbuhan ekonomi dan inflasi memiliki nilai tolerance sebesar 0,991 lebih besar dari 0,10. Selanjutnya, hasil perhitungan nilai variance inflation factor (VIF) juga menunjukkan bahwa variabel pertumbuhan ekonomi dan variabel inflasi memiliki nilai VIF sebesar 1,010 lebih kecil dari 10. Dengan demikian dapat disimpulkan bahwa antar variabel bebas dalam model regresi linear berganda tidak terjadi persoalan multikolinearitas.

Tabel 4.5

Pertumbuhan Ekonomi .991 1.010

Inflasi .991 1.010

Sumber: Diolah menggunakan SPSS 17.0 atas instrumen penelitian 2. Uji Heteroskedastisitas.

48

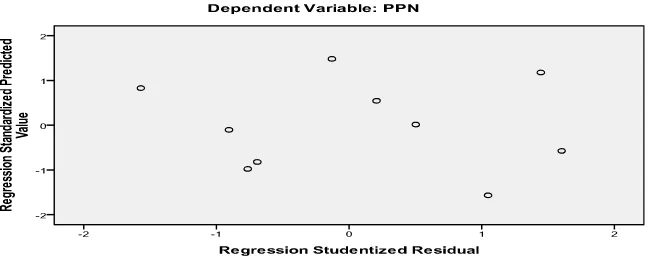

Dari scatterplot pada Gambar 4.1, dapat diketahui titik-titik data menyebar di atas dan di bawah atau di sekitar 0. Selain itu, penyebaran titik-titik data tidak membentuk suatu pola tertentu. Jadi dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi.

Gambar 4.1 Hasil Uji Heteroskedastisitas

Sumber: Diolah menggunakan SPSS 17.0 atas instrumen penelitian 3. Uji Autokorelasi.

Pengujian autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear terdapat korelasi antar kesalahan pengganggu (residual) pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari problem autokorelasi. (Ghozali 2009:79).

49

Apabila nilai hasil uji run test lebih besar dari pada tingkat signifiknasi (α), maka

tidak terdapat masalah autokorelasi pada data yang diuji.

Dengan tingkat signifikansi data sebesar 0,05, hasil run test pada tabel 4.6 menunjukkan bahwa nilai Asymp. Sig. (2-tailed) > 0.05 Hal ini mengindikasikan bahwa tidak terdapat masalah autokorelasi pada data yang diuji.

Tabel 4.6 Hasil Uji Autokorelasi

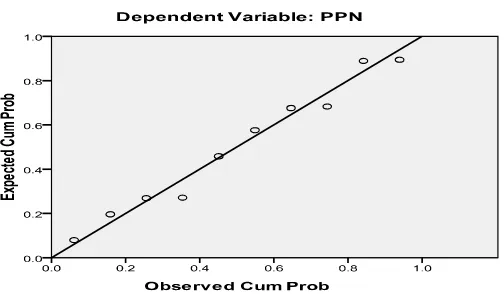

Sumber: Diolah menggunakan SPSS 17.0 atas instrumen penelitian 4. Uji Normalitas Data.

50

diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Dari Gambar 4.2 terlihat bahwa titik-titik menyebar di sekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal tersebut. Jadi dapat disimpulkan bahwa data-data penelitian terdistribusi secara normal.

Gambar 4.2 Hasil Uji Normalitas Data

51

Tabel 4.7 Hasil Uji Normalitas Data

Sumber: Diolah menggunakan SPSS 17.0 atas instrumen penelitian

4.3.2. Analisis Regresi Linear Berganda

Menurut Ghozali (2009:13) analisis regresi linear berganda bertujuan untuk menguji pengaruh dua atau lebih variabel independen (explanatory) terhadap satu variabel dependen. Peneliti menggunakan pengujian ini untuk menguji hipotesis dan mengetahui arah hubungan antar variabel, serta seberapa kuat hubungan tersebut jika dinyatakan dalam angka.

Setelah melewati beberapa pengujian asumsi klasik dan tidak terdapat penyimpangan, maka uji regresi linear berganda layak untuk dilaksanakan dalam menguji suatu hipotesis. Dalam skripsi ini, penulis menerapkan uji T (uji parsial), analisis koefisien determinasi (R2), dan uji F (uji signifikansi simultan) untuk melakukan pengujian terhadap hipotesis yang telah dibuat.

1. Uji T (Uji Parsial)

52

terikatnya. Uji ini dapat dilakukan dengan membandingkan t hitung dengan t tabel atau dengan melihat kolom signifikansi pada masing-masing t hitung.

Uji t ini bertujuan untuk melakukan pengujian terhadap hipotesis pertama dan kedua sebagai berikut:

a. Hipotesis pertama:

Ho : Diduga tidak terdapat pengaruh siginifikan antara pertumbuhan ekonomi (X1) terhadap realisasi penerimaan PPN dan PPnBM (Y). Ha : Diduga terdapat pengaruh siginifikan antara pertumbuhan ekonomi

(X1) terhadap realisasi penerimaan PPN dan PPnBM (Y). b. Hipotesis kedua:

Ho : Diduga tidak terdapat pengaruh siginifikan antara tingkat inflasi (X2) terhadap realisasi penerimaan PPN dan PPn BM (Y).

Ha : Diduga terdapat pengaruh siginifikan antara tingkat inflasi (X2) terhadap realisasi penerimaan PPN dan PPn BM (Y).

Kriteria pengujian hipotesis yang digunakan sebagai berikut. a. Jika thitung < ttabel maka Ho diterima

b. Jika thitung > ttabel maka Ho ditolak

53

Tabel 4.8 Coefficients(a)

Variabel Pertumbuhan Ekonomi (X1) dan inflasi (X2) dengan Realisasi Penerimaan PPN dan PPnBM (Y)

Berdasarkan hasil di atas, maka persamaan regresinya sebagai berikut. Ŷ = -186460 + 78530X1 + (- 10551X2)

Arti persamaan regresi di atas dapat dijelaskan sebagai berikut.

a. Pertumbuhan Ekonomi (X1) terhadap Realisasi Penerimaan PPN dan PPnBM (Y)

1) Koefisien regresi variabel pertumbuhan ekonomi (X1) sebesar 78.530.696.000.000, artinya jika variabel independen lain (inflasi) nilainya tetap dan pertumbuhan ekonomi mengalami kenaikan 1%, maka realisasi penerimaan PPN dan PPnBM akan mengalami kenaikan sebesar Rp. 78.530.696.000.000. Koefisien bernilai positif artinya terjadi hubungan positif antara pertumbuhan ekonomi dengan realisasi penerimaan PPN dan PPnBM.

54

Koefisien bernilai positif menunjukkan bahwa variabel pertumbuhan ekonomi mempunyai hubungan yang searah dengan realisasi penerimaan PPN dan PPnBM.

b. Inflasii (X2) terhadap Realisasi Penerimaan PPN dan PPnBM (Y)

Variabel inflasii (X2) mempunyai thitung sebesar -2,146 dengan ttabel pada taraf level of significant 5% (alpha=0,05) dengan degree of freedom (df) = 7 sebesar 1,894. Dikarenakan thitung < ttabel, maka Ho diterima. Sehingga dapat disimpulkan bahwa inflasi tidak berpengaruh signifikan terhadap realisasi penerimaan PPN dan PPnBM.

2. Analisis Koefisien Determinasi (R2)

Menurut Ghozali (2009:15) koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Sedangkan nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Apabila jumlah variabel bebas satu sampai dua maka menggunakan nilai R square bukan Adjusted R square.

55

variabel independen yang digunakan dalam model mampu mempengaruhi variasi variabel dependen sebesar 63,3%. Sedangkan sisanya sebesar 36,7% dipengaruhi atau dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian ini.

Tabel 4.9 Model Summary

Variabel Pertumbuhan Ekonomi (X1) dan inflasi (X2) dengan Realisasi Penerimaan PPN dan PPnBM (Y)

Sumber: Diolah menggunakan SPSS 17.0 atas instrumen penelitian

3. Uji Signifikansi Simultan (Uji Statistik F)

Uji F digunakan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama atau simultan terhadap variabel dependen. Pengujian hipotesis ini sering disebut pengujian signifikansi keseluruhan (overall significance) terhadap garis regresi, yang ingin menguji apakah variabel dependen secara linear berhubungan dengan variabel-variabel independen. (Ghozali 2009:16).

Uji F ini bertujuan untuk melakukan pengujian terhadap hipotesis ketiga sebagai berikut:

56

Ha : Diduga terdapat pengaruh siginifikan antara pertumbuhan ekonomi dan tingkat inflasi secara bersama-sama terhadap realisasi penerimaan PPN dan PPnBM.

Kriteria pengujian hipotesis yang digunakan sebagai berikut. a. Jika Fhitung < Ftabel maka Ho diterima

b. Jika Fhitung > Ftabel maka Ho ditolak

Penelitian ini menggunakan tingkat signifikansi sebesar 5% atau 0,05. Tingkat signifikansi 5% dalam hal ini berarti peneliti mengambil resiko salah dalam mengambil keputusan untuk menolak hipotesis yang benar sebanyak-banyaknya 5% dan benar dalam mengambil keputusan sedikitnya 95%.

Berdasarkan Tabel 4.10 diperoleh F hitung sebesar 6,034. Setelah diperoleh F hitung, selanjutnya dicari F tabel dengan menggunakan bantuan tabel statistik. Pada tingkat signifikansi 5%, df1 (jumlah variabel – 1) = 1, dan df (n-k-1) = 10-2-1 = 7, dimana n = jumlah data (10-2-10 tahun) dan k adalah jumlah variabel independen. F tabel yang diperoleh adalah sebesar 5,59.

57

Tabel 4.10 Tabel Annova

Variabel Pertumbuhan Ekonomi (X1), dengan Realisasi Penerimaan PPN dan PPnBM (Y)

Sumber: Diolah menggunakan SPSS 17.0 atas instrumen penelitian

4.4Pembahasan Hasil Penelitian

Pertumbuhan ekonomi adalah perkembangan kegiatan perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat. Masalah pertumbuhan ekonomi dapat dipandang sebagai masalah makro ekonomi dalam jangka panjang.

Pertumbuhan ekonomi dapat diartikan juga sebagai proses kenaikan kapasitas produksi suatu perekonomian yang diwujudkan dalam bentuk kenaikan pendapatan nasional. Perekonomian dikatakan mengalami pertumbuhan apabila jumlah balas jasa riil terhadap penggunaan faktor-faktor produksi pada tahun tertentu lebih besar daripada tahun sebelumnya.

58

pembangunan. Dengan demikian makin tingginya pertumbuhan ekonomi biasanya makin tinggi pula kesejahteraan masyarakat, meskipun terdapat indikator yang lain yaitu distribusi pendapatan.

Berdasarkan analisis regresi linear berganda yang telah dilakukan sesuai dengan tabel 4.8, diperoleh hasil bahwa pertumbuhan ekonomi mempunyai pengaruh siginifikan terhadap realisasi penerimaan PPN dan PPnBM. Pertumbuhan perekonomian suatu negara mengindikasikan bahwa terjadi peningkatan taraf hidup masyarakat di dalamnya. Peningkatan taraf hidup dapat dilihat dari kemampuan masyarakat untuk memiliki barang dan jasa. Hal ini akan mengakibatkan tingkat konsumsi masyarakat akan meningkat yang secara langsung akan meningkatkan penerimaan perpajakan dari sektor PPN dan PPnBM karena PPN merupakan pajak objektif yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen.

Inflasi dan perekonomian Indonesia sangat saling berkaitan. Apabila tingkat inflasi tinggi, sudah dipastikan akan memengaruhi pertumbuhan ekonomi, dimana akan melambatnya laju pertumbuhan ekonomi. Inflasi adalah proses kenaikan harga-harga secara terus-menerus yang bersumber dari terganggunya keseimbangan antara arus uang dan barang.

59

menjadi turun. Penurunan daya beli masyarakat ini akan berdampak terhadap penurunan konsumsi mereka atas barang dan jasa. Sebaliknya, apabila terjadi penurunan inflasi (deflasi), berarti telah terjadi penurunan harga-harga barang dan jasa. Penurunan harga-harga barang dan jasa ini telah menyebabkan daya beli riil masyarakat menjadi meningkat.

Terkait dengan hasil analisis koefisien determinasi (R2) sesuai dengan tabel 4.9, diperoleh hasil persentase sumbangan pengaruh variabel independen (pertumbuhan ekonomi dan inflasi) terhadap variabel dependen (realisasi PPN dan PPnBM) sebesar 63,3%. sisanya sebesar 36,7% dipengaruhi atau dijelaskan oleh variabel lain di luar model ini.