BAB III

GAMBARAN DATA PAJAK

A. Pengaruh Account Respresentative dalam Uapaya Penerimaan Pajak Pada KPP Pratama Medan Kota

Seperti yang telah dijelaskan penulis pada bab I tentang pengertian,dan fungsi Account Respresentative. Account Resprsentative memiliki peran yang sangat besar dalam penerimaan pajak. Account Respresentative merupakan mitra penghubung antara Direktorat Jenderal Pajak denga Wajib Pajak dimana Account Resprresentative dituntut untuk menjabarkan dan menjelaskan suatu regulasi pajak kepada Wajib Pajak sehingga Wajib Pajak daapat mngerti tentang kewajiban perpajaknnya. Kepatuhan Wajib Pajak baik kepatuhan formal maupun kepatuhan material menjadi tanggung jawab Account Respresentative untuk membina dan membimbing Wajib pajak.

teknologi untuk dapat memberikan kemudahan kepada Wajib Pajak dalam memenuhi kewajiban perpajaknnya, sertya membewrikan informasi yang uptodate

mengenai peraturan perpajakan yang baru.

Untuk mewujudkan tingkat keunggulan pelayaann untuk memnuhi keinginan pelanggan. Maka direktorat Jenderal pajak membuat sistem administrasi modern, dimana pada KPP Pratama medan Kota ini memiliki 25 Account respresentative pada Seksi Pengawasan dan konsultasi (waskon) yaitu 6 orang diantaranya merupakan AR dari waskon I yang dikepalai oleh Simon Gomeri sinambela, pada waskon II 7 anggota pelaksana yang dikepalai oleh Mangatur Simanjuntak, pada Waskon III 6 anggota pelaksana ,dikepalai oleh Alex Kurniawan dan diwaskon IV terdapat 6 anggota yang dikepalai oleh Gintar Ginting.

Dalam organisasi KPP Pratama Medan Kota jabatan Account Respresentative (Staf Pendukung Pelayanan) yang berada di bawah pengawasan dan bimbingna kepala seksi dan konsultasi. Dimana tugas kinerja Account Respresentative dilakukan dengan membagi wilayah kerja seksi pengawasan dan kosultasi.

Fungsi lain dari Account Respresentative yaitu menghimbau masyarakat untuk membyar pajak, membuat profile Wajib Pajak. Hasil kerja Account Respresentative ini nantinya dilaporkan ke Direktorat Jendraln Pajak sehingga dapat mengetahui secara langsung dan mengetahui secara detail dat-data Wajib pajak serta laporan Wajib Pajak.

seorang Account Respresentative untuk dapat meningkatkan kepercayaan masyarakat dan Wajib Pajak terhadap kinerja salah satu Lembaga Pemerintah ini.

Account Respresentative pada Kantor Pelayanan pajak dibentuk bedasarkan Keputusan Menteri Keuangan Nomor 98/KMK.01/2006 tanggal 20 Februari 2006 tentang Account Respresentative pada Kntor Pelayanan pajak yang telah menimplementasikan Organisasi Modern.

B. Mekanisme dan Prosedur Kerja Account Respresentative (AR) di Kantor Pelayanan Pajak Medan Kota

1. Mekanisme kerja Account Respresentative di dalam sistem admnistrasi Kantor Pelayanan Pajak Modern adalah sebagai berikut :

a. Memberikan pelayanan perpajakan kepada Wajib pajak yang menjadi tanggung jawabnya dalam hal pemenuhan hak dan kewajibannya sesuai denga prosedur yang berlaku dan tepat waktu.

b. Memberikan informasi tentang peraturan perpajakan yang terbaru kepada Wajib pajak yang menjadi tanggung jawabnya baik melalui surat atau media elektronik.

2. Prosedur Pelayanan Account Respresentative di Kantor Pajak Medan Kota :

Account Respresntative pada kantor Paelayanan Pajak Modern, berada di seksi Pengawasan dan Konsultasi. Account Respresentative mempunyai pedoman pelakasanaan tugas berupa prisedur-prosedur yang harus dilakukan antara lain : a. Prosedur-prosedur yang dialakukan Account Respresentative di dalam

bimbingan dan konsultasi kepada Wajib Pajak :

1). Account Respresentative mengindentifikasi permasalahan Wajib Pajak nyang berkaitan dengan :

- kebijakan atau peraturan perpajakn terbaru.

- penerapan sistem adminstrasi perpajakn atas kepatuhan kewajiban perpajakanWajib pajak.

- permasalahan lainnya yang berkaitan dengan hak dan kewajiban perpajakn Wajib pajak oleh Wajib Pajak.

2). Account Resprentative mendiskusikan permasalan tersebut denan Keapala Seksi Pengawasan dan Konsultasi.

3) kepala Seksi Pengawasan dan Konsultasi memberikan pengarahan kepada Account Respresentative untuk mendapatkan keseragaman pemahaman atas permasalahan tersebut.

5). Account Respresentativememberikan program bimbingan mengenai kewajiban perpajakn sistem adminstrasi perpajakn dan masalah perpajakan lainnya baik yang dapat dilakukan di Kantor Pelayanan Pajak maupun di tempat Wajib Pajak.

b. Prosedur Konsultasi Langsung Masalah Perpajakn Melalui Telpon.

1). Account Respresentative menerima pertanyaan langsung dari Wajib Pajak yang menjadi tanggung jawabnya melalui telepon. Mempelajari dan menjawab langsung pertanyaan tersebut atau meminta menghubungi kembali apabila pertanyaan tersebut memerlukan pembahasan

2). Membahas pertanyaan bersama atasan langsung dan mengambilkan kesimpulan untuk menjawab pertanyaan tersebut.

3). Menghubungi kembali Wajib Pajak melalui telpon dan menjawab pertanyaan Wajib pajak sesuai pembahasan.

c. Prosedur Konsultasi Langsung Masalah Perpajakan.

1). Account Respresentative menerima pertanyaan Wajib Pajak yang menjadi tanggung jawabnya, mempelajari pertanyaan dan langsung menjawab apabilka dapat menjawab secara langsung.

2). Membahs pertanyaan yang memrlukan pembahasan lebih lanjut bersama atasan langsung

3). Memberikan jawaban kepada Wajib Pajak sesuai hasil pembahasan. d. Prosedur Konsultasi Melalui Internet

2). Menrima pertanyaan Wajib Pajak yang menjadi tanggung jawabnya melalui internet.

3). Mempelajari dan menjawab pertanyaan melalui internet dengan tembusan kepada atasan langsung.

4). Membahas pertanyaan yang memerluan pembahasan lebih lanjut bersama atasan langsung.

5).Memberikan jawaban kepada Wajib Pajak sesuai dengan hasil pembahasan dengan tembusankepada atasan langsung

e. Prosedur – prosedur yang dilakukan Account Respresentative dalam pengawasan kepada Wajib Pajak.

1). Mekanisme Pengawasan terhadap Wajib Pajak

- Account Respresentative melakukan pengawasan terhadap kepatuhan formalWajib Pajak melalui sistem informasi perpajakan dan menindaklanjuti dengan penerbitan Surat Teguran dan/atau Surat Tagihan Pajak apabila terdapat kewajiban formal yang tidak atau belum dipenuhi oleh Wajib Pajak.

- mencari, mengumpulkan dan mengitegrasikan data dan/atau informasi eksternal yang bersumber dari unit/instansi terkait antara lain pemerintah daerah, Direktorat Jenderal Bea Cukai,PLN, Telkom,Indosat, dll.

2). Prosedur pemutakhiran ( update ) Data Wajib Pajak

- pemutakhiran data yang menyebabkan perubahan Surat Keterangan Terdaftar Wajib Pajak yaitu ; Account Respresentative menerima surat disposisi drai seksi pelayanan yang menginformasikan adanya perubahan data Wajib Pajak yang menyebabkan perubahan kepada Surat Keterangan Terdaftar, Account Respresentative menginformasikan perubahan data Wajib Pajak sesuai dengan prosedur yang berlaku, berita acara diteruskan oleh pegawai pelaksana kepada Seksi Pelayanan.

- Pemutakhiran Data Profil Wajib Pajak. Account Respresentative menerima data- data yang diperlukan (dari berbagai sumber) untuk memutakhiran data profil Wajib Pajak. Untuk data yang bersumber dari Wajib Pajak agar disampaikan dalam surat khusus yang ditandatangani oelh pengurus atau oihak yang diberi kuasa. Sehingga surat dari Wajib Pajak akan diteruskan kepada Account Respresentative melalui Seksi Pelayanan.

Account Respresentative yng merupakan pegawai Direktorat Jenderal Pajak yag ditunujk untk melayani sejumlah Wajib pajak tertentu yang telah menjadi tanggung jawabnya dan sebagai penghubung antar Kantor Pelayanan Pajak dengan Wajib pajak memiliki beberapa tanggung jawab yang harus dilaksanakan sebagai berikut :

2. Memberikan penyuluhan tentang kebijakan perpajakn yang berlaku 3. Memberikan bimbingan dan konsultasi terhadap Wajib pajak

4. Melakukan pengawasan kepatuhan formal dan material Wajib Pajka yang menjadi tanggung jawabnya.

5. Mencari,mengumpulkan bdan merekam data informasi yang diperoleh kendala sistem informasi perpajakn.

6. Melaksanakan dan menyelesaikan seluruh kegiatan yang tercantum pada menu pengawasan alur kerja.

3. Kerja Account Respresntative di Kantor Pelayanan Pajak Medan Kota Mekanisme kerja pelayanan Account Respresetative didalam sistem adminstrasi Kantor Pealayanan Pajak Modern adalah sebagai berikut :

a. Memberikan pelayanan perpajakan kepada Wajib Pajak yang menjadi tanggung jawab yang berlaku dengan pemenuhan hak dan kewajibannya sesuai dengan prosedur yang berlaku dan tepat waktu.

b. Memberikan informasi tentang peraturan perpajakan yang terbaru kepada Wajib pajka yang menjadi tanggung jawabnya baik melalui surat media elektronik.

4. Kewajiban Account Respresentative

a. Kewajiban Account Respresentative yang harus dilaksanakan adalah menrbitkan surat keputusan, baik secara jabatan maupun karean permohonan Wajib Pajak seperti:

- Menrbitkan keputusan pembetulan - Menerbitkan keputusan keberatan

b. Menerbitkan surat ketetapan Pajak. Setelah melakukan indakan pemeriksaan , Account Respresentative wajib menerbitkan surat ketetapan pajak apakah berupa Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Lebih Bayar , maupun Surat Ketetapan Pajak Nihil.

c. Kewajiban untuk melakukan penyuluhan kepada Wajib pajak. Dalam Self Asessment System Wajib pajak melakukan sendiri kewajibannya seperti menghitung,membayar, dan melaporkan kewajiban pajkanya. Account Respresentative bertugas melakukan penyuluhan dan mensisialisasikan peraturan-peraturan perpajakan yang berlaku.

d. Menrahasiakan data Wajib Pajak. Account Respresentative dilarang menungkapkan kerahasian Wajib Pajak kepada pihak lain atas segala sesuatau yang menyangkut masalah perpajakn yang diketahui.

5. Masalah dan Tantangan Jabatan :

Perlunya pemahaman akan pentingnya fungsi pelayanan serta kemampuan berkomunikasi yang baik disamping pemahaman yang komperhensif tentang pertauran perpajakan yang berlaku untuk menghindari persepsi negative dari masyarakat tentang Direktorat Jenderal Pajak.

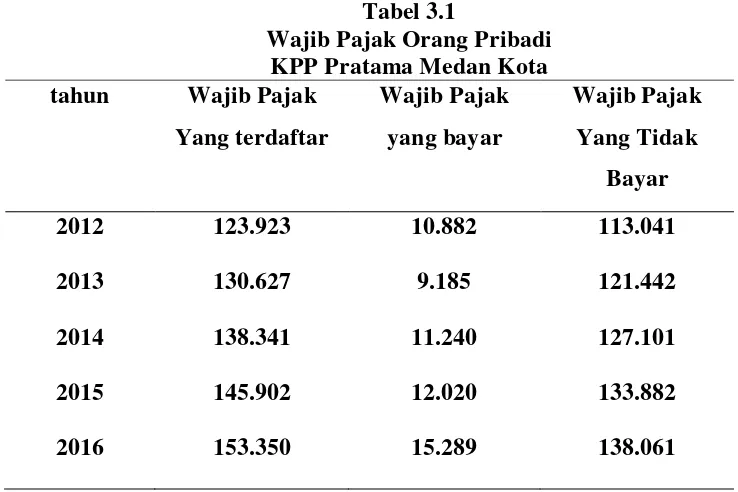

Untuk menggambarkan keadaan sebenarnya di KPP Medan Kota, maka penulis akan menampilkan data Wajib Pajak Orang Pribadi terdaftar di wilayah kerja di KPP Prtatama Medan Kota sebagai berikut :

Tabel 3.1

penyampaian Surat Pemberitahuan (SPT)memutuskan menetapkan Peraturan Direktorat Jenderal Pajak tentang Penyampaian Surat Pemberitahuan Elektronik, dimana dalam peraturan ini Wajib Pajak melaporkan kewajiban pajaknnya secara online menggunakan internet yang diimplemtasikan menggunakn Electrinic Filling System (E-Filling).dan dengn dikelurkannya peraturan baru ini maka Account Respresentative dalam menyampaikan peraturan baru tersebut denga mensosialisasikan kepada Seluruh Wajib Pajak misalnya dengan cara daatang ke satuan kerja untuk menyampaikan materi sosialisasi yang akan disampaiaknnya. Satuan kerja tersebut berupa dinas pemerintahan,sekolah,dan perusahaan. Account Resepresentative meenyampaikan surat ke satuan kerja yang akan dijadikan tempat mereka bersosialisasi dan berkordinasi kepada bendahara satuan kerja dalam mengumpulan masa atau peserta sosialisasi.

D. Data Wawancara

Dalam peruses pengumpulan data untuk menyelesaikan Laporan Tugsa Akhir ini maka penilis melakukan metode wawancara kepada Bapak Gintar Ginting selaku Kepala Seksi Waskon IV. Adapun hal yang saya tanyakan yaitu :

1. Alam Sosialisasi apa yang dilakukan oleh Account Respresentative dalam upaya peningkatan kepatuhan Wajib Pajak?

Jawab : “sosialisasi yang dilakukan Account Resepresentative yaitu berupa

tatacara pengisisan SPT tahunan melauli E-filling ,sosialisasi tentang

peraturan PP 46, sosialisasi tentang kewajiban dan hak bagi Wajib Pajka

2. Di maktu kpan saja sosialisasi dalam upaya peningkatan kepatuhan Wajib Pajak ini dilaksanakan?

Ja ~wab : “untuk sosialisasi dalam penyampaian materi tentang SPT

tahunan Wajib Pajak orang pribadi biasanya dilaksanakan pada Januari

sampai dengan awal Maret. Dan untuk SPT tahunan Wajib Pajak Badan

dilakukan pada Februari sampai dengan awal April”.

3. Bagaimana cara sosialisator / pelaksana sosialisasi dalam metode pengumpulan masa untuk melakukan sosialisasi?

Jawab : “dalam pengumpulan masa atau peserta sosialisasi Account respresentative menyampaikan surat ke masing-masing satuan

kerja,berkordinasi kepada bendahara satuan kerja, dan berkordinasi

dengan para konsultan pajak”.

4. Siapa sajakah yang berperan dalam melaksanakan sosialisasi ini?

Jawab : “dalam melaksanakan sosialisasi KPP Pratama Medan Kota mempunyai tim sosialisasi dimana Kepala Ekstensifikasi berperan sebgai

ketuapenyuluhan, Kepala Seksi Waskon sebgai Kordinator penyiapan

materi,dan para Account Respresentative sebagai pelaksana sosialisasi”.

5. Apakah ada pelatihan khusus yang diberikan kepada sosialisastor?

Jawab : “ada, yaitu pegawai pajak diberikan pendidikan dan latihan penyuluhan agar dapat menyampaikan materi sosialisasi”.

Jawab : “dalam melaksanakan sosialisasi sarana yang digunakan Account

Respresentative yaitu modul materi tentang materi, dan alat-lat seperti

infokus, laptop, modem, dan pointer”.

7. Bagaimana respon masyarakat dengan adanya sosialisasi dalam upaya peningkatan kepatuhan kewajiban perpajakan?

Jawab : “masyarakat merespon sangat baik dan positif dan mereka

mengharapkan sosialisasi dilakukan secara berkala dan dan

berkesinambungan serhingga pemahaman Wajib Pajak semakin

meningkat”.

8. Bagaimana dampak yang dihasilkan oleh sosialisasi tersebut dala tingkat kepatuahn kewajiban perpajakan?

Jawab : “sosialisasi memberikan pengetahuan banyak bagi Wajib pajak

terhadap kewajiban perpajakannya sehingga dapak yang dihasilkan

meningkatkan kepatuhan Wajib Pajak dala melaksanakan kewajiban

perpajakannya”.

9. Kendala apa sajakah yang dihadapi Account Respresentative dalam melaksanakan sosialisasi?

Jawab : “dalam melaksanakan sosialisasi Account Respresentative pasti

memiliki kendala dalam mengundang peserta sosialisasi dimana Wajib

Pajak yang diundang sengi sekali menghadirkan perwakilannya atau

konsultan pajaknnya sehingga tujuan dan amateri yang akan disampaikan

10.Dimana sajakah biasanya Account Respresentative melaksanakan sosialisasi?

Jawab : “biasanya Account Respresentative melaksanakan sosialisasi di

satuan kerja seperti kantor dinas,kantor pemerintahan,sekolah,dan

BAB IV

ANALISIS DAN EVALUASI

Sesuai dengan tujuan laporan Tugas akhir, yang telah dilaksanakan oleh penulis di

Kantor Pelayanan Pajak Medan Kota, peran Account Respresentative dalm upaya

meningkatkan penerimaan pajak cukup maksimal .hal ini bias dilihat dari bertambahnya

jumlah Wajib Pajak yang mendaftarkan diri ke Kantor Pelayanan Pajak Medan Kota setiap

tahunnya.

Dari hasil wawancara dan observasi langsung yang penulis lakukan dengan pegawai

perpajakan pada Kantor Pelayanan Pajak Medan Kota khususnya di Seksi Pengawasan dan

Konsultasiyang dilengkapi dengan data penulis akan menyajikan data kedalam bentuk Tabel

A tentang perkembanagna jumlah Wajib Pajak orang Pribadi dalam enam tahun terakhir ,

dari table ini dapat dilihat bahwa peran Account Respresentative di Kantor Pealayanan Pajak

Medan Kota cukup berhasil. Hali ini dapat dilihat dari pertambahan Wajib Pajak orang

Pribadi yang Terdaftar pada tahun 2009 sampai 2016.

A. Tabel Perkembangan Jumlah Wajib Pajak Orang Pribadi dan Perkembangan

Wajib Pajak Yang Bayar di Kantor Pelayanan Pajak Medan Kota dari Tahun

Tabel 4.1

Sumber : Kantor Pelayanan Pajak Medan Kota

Dari Tabel A diatas dapat dilihat bahwa jumlah Wajib Pajak yang terdaftar untuk

tahun 2012 sam[pai tahun 2016 Wajip Pajak Orang Pribadi yang terdaftar mengalami

peningkatan, sedangkan untuk Wajib Pajak yang Bayar pun mulai meningkat ,

Setiap tahun Wajib Pajak Orang Pribadi di Kantor Pajak Pratama Medan Kota

semakin bertambah. Seperti yang kita lihat dari table diatas, dengan bertambahnya Wajib

Pajak mak dapat disimpulkan Account Respresentative telah berhasih mensosialisasikan

perpajakan kepada masyarakat sehingga banyak masyarakat sudah mulai sadar dengan

kewajiban perpajakannya dengan mendaftarkan dirinya seebagai Wajib Pajak.Dengan

banyaknya Wajib Pajak yang mendaftarkan dirinya sebgai Wajib Pajak maka meningkatkan

penerimaan pajaknya.Dari table diatas kita juga bias melihat dimana Wajib Pajak yang

membayar mulai meningkat.meskipun jumlah Wajib Pajak yang tidak membayar masih

B. Peran dan Fungsi serta sosialisasi peraturan perpajakan Account Representative (AR) dalam upaya penigkatan kepatuhan wajib pajak pada Seksi Pengawasan dan Konsultasi di Kantor Pelayanan Pajak Pratama Medan Kota.

Peran Account Respresentative sangat membantu Wajib Pajak karena dengan adanya Account Respresentative , Wajib Pajak merasa mudah dalam menyelesaikan perpajakannya. Untuk itu Direktorat Jenderal Pajak menyediakan seorang Account Respresentative untuk dapat meningkatkan kepercayaan masyarakat dan Wajib Pajak terhadap kinerja salah satu Lembaga Pemerintah ini.

Account Respresentative pada Kantor Pelayanan pajak dibentuk bedasarkan Keputusan Menteri Keuangan Nomor 98/KMK.01/2006 tanggal 20 Februari 2006 tentang Account Respresentative pada Kntor Pelayanan pajak yang telah menimplementasikan Organisasi Modern.

Sedangkan Fungsi Ar sendiri mencakup banyak dalah hal penggalian potensi pajak para Wajib Pajaknya. Adapun fungsi- fungsi nya dalam uraian tugas sebgai berikut :

1. Membuat dan memutakhiran pemetaan (mapping) potensi pajak dengan menggunakannya sebagai alat pengawasan dan penggalian potensi wilayah dan atau Wajib Pajak.

2. Memebuat analisis resiko, rencana pengawasannya dan rencana penggalian potensi wilayah dan atu Wajib Pajak bedasarkan pemetaan Wajib Pajak.

3. Mencarai dan atau mengumpul data atau informasi Wajib pajak dalam rangka pembuatan atau pemutakhiran profil Wajib Pajak ,pengawasan dan penggalian potensi Wajib Pajak.

4. Mmebuat rencaha dan melakukan kunjungan kerja (visist) ke Wajib Pajak dalam rangkan pembuatan atau pemutakhiran profil Wajib Pajak ,pengwasan, dan penggalian potensi Wajib Pajak, serta membuat konsep laporan hasil kunjungan kerja.

5. Membuat atau memutakhiran profil Wajib Pajk dan menggunakannya sebagai alat pengawasan dan penggalian potensi Wajib Pajak.

6. Membuat analisis resiko, rencana pengawasan dan rencana penggali potensi wilayah dan atau Wajib Pajak bedasarkan profil Wajib Pajak. 7. Melakukan perekaman atas kegiatan pengawasan dan penggali potensi

8. Melakukan pengawasan dan penggalian atas potensi ,pembayaran dan pelaporan masa atas PPH orang Pribadi tau badan yang dibayarkan sendiri baik bersifat final maupun tidak final

9. Melakukan penelitian dan membuat konsepnuraian pelaksanaantindak lanjut atas penerbitan surat Ketetapan Pajak, Surat Keputusan Keberatan, Putusan Banding, Putusan gugatan, Putusan Peninjuan Kembali, Surat Keputusan Pembetulan , Surat Keputusan Pengurangan, Surat Keputusan Pembatal;an, dan Surat Keputusan Penghapusan dalam rangka pengawasan dan penggalian potensi pajak.

10. Membuat konsep surat keputusan penunjuk Wajib Pajak sebagai pemungut atau pemotong pajak.

Untuk memudahkan Account Respresentative dalam menjalankan peran dan fungsinya sebagai sahabat Wajib Pajak.Maka Account Resepresentative melakukan kegiatan sosialisasi untuk memberikan pemahaman tentang kewajiban perpajakan sesuai peraturan perundang-undangan perpajakan.sosialisasai ini ditujukan kepada seluruh masyarakat yang memiliki penghasilan diatas PTKP (Penghasilan Tidak Kena Pajak).

yaitu Kepala Seksi Ekstensifikasi yang menajdi ketuia Penyuluhan, Kepala Seksi Pengawasan dan Konsultasi sebagi Kordinator Penyiapan Materi dan Para Account Respresentative yang ditunjuk sebgai sosialisator.

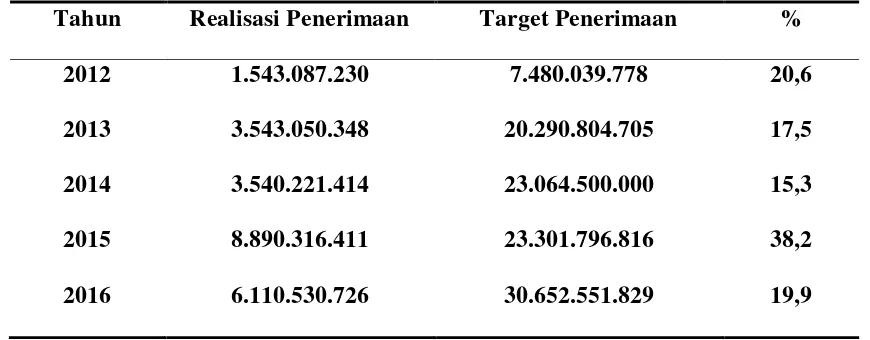

Sosialisasi memiliki peran penting dalam perkembangan penerimaan pajak .dimana denmgan diadakan sosialisasi ini dapat membuka pemikran dan menambah pemahaman Wajib Pajak tentang peraturan-peraturan perpajakan dan serta meningkatkankesadaran Wajib Pajak dalam melaksanakan kewajiban perpajaknnya sehingga jumlah penerimaan pajak dapat meningkat.Perkembangan pajak tersebut dapat kita lihat dalam tabel berikut :

Tabel 4.2

Jumlah Penerimaan Pajak PPh Orang Pribadi KPP Pratama Medan Kota

Tahun Realisasi Penerimaan Target Penerimaan %

2012 1.543.087.230 7.480.039.778 20,6

2013 3.543.050.348 20.290.804.705 17,5

2014 3.540.221.414 23.064.500.000 15,3

2015 8.890.316.411 23.301.796.816 38,2

2016 6.110.530.726 30.652.551.829 19,9

Sumber : data diolah

tingkat presentasinya mengalami penurunan menjadi 17,5 dan 15,3. Dit tahun 2015 presentasi penerimaan pajak meningkat drastis menjadi 38,2%, dan pada tahun 2016 mengalami penurunan kembali menjadio 19,9%.

Menurunnya jumlah penerimaan pajak orang pribadi terjadi dikarenakan menurunnya jumlah Wajib Pajak yang membayar pajaknya.Dalam hal ini Account resepresentative selalu berusah penuh dalam memaksimalkan kinerjanya sesuai fungsinya dalam menggali potensi pajak dan mengoptimalkan penerimaan pajak.

C. Cara-cara Account Resepresentative Dalam Melaksanakan Sosialisasi Peraturan Perpajakan di Kantor Pelayanan Pajak Medan Kota

Sosialisasi yang dilakukan Account Respresentative adalah berupa sosialisasi tentang Tata cara pengisian SPT Tahunan Melalui E-filling, sosialissai tentang PP 46, dan sosialisasi tentang hak dan kewajiban bagi Wajib Pajak bendaharawan pemerintah dan pemberi kerja pada satuan kerja yangmemiliki tugas dalam memotong pajak para pegawai.

meliputi sekolah,dimana guru dan staf sekolah yang menjadi sasaran peserta sosialisasi, kemudian di perusahaan–perusahaan,dan pegawainnya lah yang menjadi sasara peserta sosialisasi. Selain itu kantor-kantor pemerintahan juga ikut peran dalam sosialisasi Account Respresentative. Sedangkan untuk SPT tahunan Wajib Pajak Badan dilaksanakan pada February sampai dengan awal April. Dan pada masa ini Account Respresentative melaksaanakan sosialisasi terhadap Wajib Pajak badan yaitu berupa sosialisasi tentang “Pengukuhan Pengusaha Kena Pajak (PKP) dan

Pemabuatan Efaktur”. Pada sosialisasi ini biasayana Account Respresentative

mengundang Para Wajib Pajak Badan ke KPP untuk dapat mengikuti sosialisasi ini. melaksanakan sosialisasi Account respresentative mengumpulkan peserta sosialisasi yang menjadi sasaran sosialisasi dengan menyampaikan surat dan berkordinasi ke masing-masing bendahara pada satuan kerja yang menjadi sasaran peserta sosialisasi dan para konsultasi pajak.

dalam melaksanakan sosialisasi Kasi Ekstensifikasi berperan sebagai ketua penyuluhan ,Kasi Waskon berperan sebagai Kordinator dalam penyiapan materi dan para Account Respresentative sebagai pelaksana sosialisasi. Account Respresentative

D. Kendala Yang Dihadapi Dalam Pelaksanaaan Peran dan Fungsi Account Representative (AR) Pada Pengawasan dan Konsultasi di Kantor Pelayanan Pajak Pratama Medan Kota

Pada kenyataannya, semua peran dan fungsi Account Respresentative diayasa dapat sepenuhnya dengan lancar, penulis menggunakan metode wawancara langsung dengan salah satu Kepala Seksi Waskon untuk mengetahui apa saja kendala yang dihadapa Account Respresentative , dan hasilnya:

1. Dalam melaksanakan sosialisasi Wajib Pajak yng diundang sering sekali menghadirkan perwakilan atau konsultan pajaknya sehingga tujuan dan sasaran materi yang disampaiakan tidak maksimal tersampaikan oleh sasaran sosialisasi.

2. Sering terjadi pergantian Bendahara, pada seriap satuan kerja sehingga Account Respresentative harus mengfualng kembali materi yang telah diosampaikan.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Bedasarkan pembahasan yang telah diuraikan pada bab-bab sebelumnya dapat diambil beberapa kesimpulan antara lain sebgai berikut :

1. KPP Pratama Medan Kota teal melaksanakan sistem adminstrasi modern. Sebagaimana sesui dengan keputusan Menteri Keuangan No.68/PMK/.01/2008 Account Respresentative (AR) adalah pegawai yang telah diangkat pada setiap seksi pengawasan dan konsultasi di kantor-kantor Pelayanan Pajak yang telah mengimplementasikan organisasi modern yang mempunyai tugas antara lain adalah melakukan pengawasan kepatuhan kewajiban perpajakn dari wajib pajak dan memberikan bimbingan dan konsultasi teknis perpajakan kepada wajib pajak terkait.yaitu dengan mensosialisasikan peraturan perpajakan.

melaksanakan kewajiban perpajaknnya.

4. Kinerja AR di KPP Pratama Medan Kota bias dikatakan baik. Terlihat dari pelasanaan pekerjaan, sikap dalam menangani Wajib Pajak dan menjawab setiap pertanyaan ynag ditanyakan oleh Wajib Pajak dan mensosialisasikna setiap peraturan baru.

5. Secara keseluruhan kepatuhan Wajib Pajak di KPP Pratama Medan Kota masih sangat rendah terlihat dari jumlah Wajib Pajak efektif yang terdaftra di KPP Pratama Medan Kota, hanya Sembilan sampai lima belas ribu yang yang melaksanakan kewajiban perpajakanya.

6. KPP Pratama Medan Kota telah menyediakan berbagai media dan cara untuk mensosialisasikan peraturan perpajakan. Akan tetapi kesadaran dan rasa ingin tahu Wajib Pajak tentang peraturan perpajakan masih sangat rendah. Hal ini dapat terlihat dari sikap acuh tak acuh terhadap media-media sosialisasi yang telah di sediakan. B. SARAN

Bedasarkan kesimpulan diatas, terdapat beberapa saran yang mungkin dapat dipertimbangkan antara lain :

1. Bagi KPP Pratama Medan Kota seharusnya kehadiran Account Respresentative dalam meningkatkan kepatuhan Wajib Pajak harus lebih dioptimalkan lagi perannya dalam mengawasi Wajib Pajak,memberikan informasi perpajakan terbaru serta memberikan sosialisasi tentang peraturan perpajakan dan pentingnya membayar pajak bagi pembangunan Negara. Agar Wajib Pajak dapat memhami seberapa besar peranan pajak dalam membiyai Negara.

membaca dan lebih memperhatikan berbagai media sosialisasi yang disediakan di KPP sebagai tambahan pengetahuannya mengenai perpajakan