SKRIPSI

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP INTEGRITAS LAPORAN KEUANGAN PADA

PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2011-2015

OLEH

DAVID HALOMOAN S 110503293

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Penerapan Good Corporate Governance Terhadap Integritas Laporan Keuangan Pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat ijin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2018 Yang membuat pernyataan,

David Halomoan S NIM : 110503293

ABSTRAK

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP INTEGRITAS LAPORAN KEUANGAN PADA

PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2011-2015

Penelitian ini bertujuan untuk menguji dan mengetahui tentang pengaruh penerapan good corporate governance yang terdiri dari kepemilikan manajerial, dewan komisaris, komite audit, dewan direksi dan komisaris independen terhadap integritas laporan keuangan pada perusahaan property dan real estate di Bursa Efek Indonesia . Beberapa penelitian sebelumnya mengenai integritas laporan keuangan.memperlihatkan hasil yang berbeda - beda. Oleh karena itu, penelitian lain perlu dilakukan untuk menguji ulang teori tentang integritas laporan keuangan.

Populasi penelitian ini sebanyak 49 perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 13 perusahaan sampel untuk 5 tahun pengamatan (2011 - 2015) dengan 65 observasi (pengamatan). Data penelitian diperoleh dari perusahaan sampel yang diunduh dari website Bursa Efek Indonesia. Teknik analisis data yang digunakan adalah analisis statistik deskriptif dan analisis regresi berganda. Proses analisis data yang dilakukan terlebih dahulu adalah statistik deskriptif, uji asumsi klasik, analisis regresi berganda lalu kemudian pengujian hipotesis.

Hasil penelitian menunjukkan bahwa secara parsial kepemilikan manajerial dan dewan komisaris berpengaruh secara signifikan terhadap integritas laporan keuangan. Sedangkan variabel komite audit, dewan direksi dan komisaris independen tidak berpengaruh terhadap integritas laporan keuangan. Secara simultan kepemilikan manajerial, dewan komisaris, komite audit, dewan direksi dan komisaris independen berpengaruh secara simultan terhadap integritas laporan keuangan.

Kata kunci: Kepemilikan Manajerial, Dewan Komisaris, Komite Audit, Dewan Direksi, Komisaris Independen Dan Integritas Laporan Keuangan.

ABSTRACT

THE EFFECT OF THE IMPLEMENTATION OF GOOD CORPORATE GOVERNANCE ON INTEGRITY OF FINANCIAL STATEMENTS

IN PROPERTY AND REAL ESTATE COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

IN 2011-2015

This study aims to examine and know about the influence of the implementation of good corporate governance consisting of managerial ownership, board of commissioner, audit committee, board of directors and independent commissioner to integrity of financial statements on property and real estate company in Indonesia Stock Exchange. Several previous studies on the integrity of financial statements show different results. Therefore, other research needs to be done to retest the theory of financial statement integrity.

The population of this study as many as 49 property companies and real estate listed on the Indonesia Stock Exchange. Sampling method used is purposive sampling method, so that obtained 13 sample companies for 5 years observation (2011 - 2015) with 65 observations. The research data is obtained from the sample company downloaded from the Indonesia Stock Exchange website. Data analysis techniques used are descriptive statistical analysis and multiple regression analysis. The process of data analysis conducted first is descriptive statistics, classical assumption test, multiple regression analysis and then hypothesis testing.

The results show that partially managerial ownership and board of commissioner have a significant effect on financial statement integrity. While the audit committee's variables, board of directors and independent commissioners have no effect on the integrity of financial statements. Simultaneously, managerial ownership, board of commissioners, audit committee, board of directors and independent commissioners influence simultaneously to the integrity of financial statements.

Keywords : Managerial Ownership, Board of Commissioners, Audit Committee, Board of Directors, Independent Commissioner And Integrity Financial Statement.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang telah memberi rahmat, berkat, kesehatan, dan kemudahan sehingga penulis dapat menyelesaikan skripsi ini guna memperoleh Sarjana Ekonomi Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Pada kesempatan ini penulis juga ingin mengucapkan terimakasih kepada pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Ramli, S.E., MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA, CA dan Bapak Drs. Syahrul Rambe, M.M., Ak selaku Ketua dan Sekretaris Departemen / Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Sucipto, MM., Ak selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan dari awal hingga selesainya skripsi ini.

4. Ibu Dra. Naleni Indra, MM., Ak. selaku dosen penguji dan Bapak Drs. Chairul Nazwar, M.Si, Ak. selaku dosen pembanding yang telah membantu dan memberikan saran-saran serta perhatian sehingga penulis dapat menyelesaikan skripsi ini.

6. Kedua orang tua saya, Ir. Mangapul Sormin dan Remi Erawaty Simanjuntak, serta kepada adik saya, Laura Dumaria Sormin yang telah membantu dan memberikan semangat kepada saya untuk mengerjakan skripsi ini.

7. Kepada orang terdekat saya, Yuli Arta Sitanggang, teman-teman saya Ayu Febrianty, Dedy P. Rumahorbo, Muhammad Reza, Josua M. H. Purba dan teman saya yang tidak bisa saya sebutkan satu persatu, yang telah menemani, membantu dan menyemangati saya dalam mengerjakan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna. Oleh Karena itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini dapat bermanfaat bagi semua pihak.

Medan, 2018 Penulis,

David Halomoan S NIM : 110503293

DAFTAR ISI

Halaman

PERNYATAAN ... ... .. i

ABSTRAK ... ... ii

ABSTRACT . ... iii

KATA PENGANTAR ... ... iv

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL... ix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1. Landasan Teori ... 11

2.1.1 Integritas Laporan Keuangan ... 11

2.1.2 Good Corporate Governance ... 18

2.2. Tinjauan Penelitian Terdahulu ... 31

2.3. Kerangka Konseptual ... 32

2.4. Hipotesis Penelitian ... 34

BAB III METODE PENELITIAN ... 36

3.1. Jenis Penelitian ... 36

3.2. Tempat dan Waktu Penelitian ... 36

3.3. Batasan Operasional ... 36

3.4. Definisi Operasional Variabel dan Pengukuran Variabel ... 37

3.4.1 Variabel Dependen ... 37

3.4.2 Variabel Independen ... 39

3.4.2.1 Kepemilikan Manajerial ... 39

3.4.2.2 Dewan Komisaris ... 39

3.4.2.3 Komite Audit ... 40

3.4.2.4 Dewan Direksi ... 40

3.4.2.5 Komisaris Independen ... 40

3.5. Populasi dan Sampel Penelitian ... 42

3.6. Jenis dan Sumber Data ... 44

3.7. Metode Pengumpulan Data ... 45

3.8. Metode Analisis ... 45

3.8.1 Analisis Statistik Deskriptif ... 45

3.9. Uji Asumsi Klasik ... 46

3.9.1 Uji Normalitas... 46

3.9.2 Uji Multikolinieritas... 48

3.9.3 Uji Autokorelasi ... 48

3.9.4 Uji Heteroskedastisitas ... 48

3.10. Analisis Regresi Linear Berganda ... 49

3.11. Pengujian Hipotesis ... 50

3.11.1 Analisis Koefisien Determinasi (Uji Adj R2) ... 50

3.12.2 Uji Signifikansi Pengaruh Simultan (Uji F) ... 50

3.13.3 Uji Parsial (Uji t) ... 51

BAB IV HASIL DAN PEMBAHASAN ... 52

4.1. Data Penelitian ... 52

4.2. Deskripsi Variabel ... 53

4.2.1 Deskripsi Variabel Bebas ... 53

4.2.1.1. Kepemilikan Manajerial ... 53

4.2.1.2. Dewan Komisaris ... 54

4.2.1.3. Komite Audit ... 55

4.2.1.4. Dewan Direksi ... 56

4.2.1.5. Komisaris Independen ... 57

4.2.2. Deskripsi Variabel Terikat ... 58

4.2.2.1. Integritas Laporan Keuangan ... 58

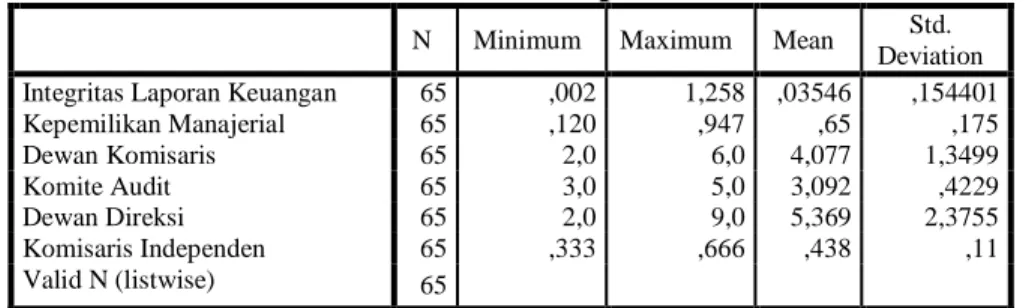

4.3. Analisis Statistik Deskriptif ... 59

4.4. Uji Asumsi Klasik ... 61

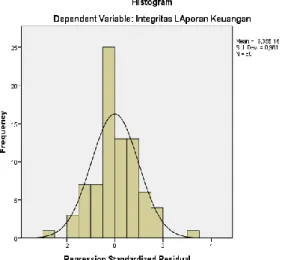

4.4.1. Uji Asumsi Normalitas ... 61

4.4.2. Uji Multikolinearitas ... 62

4.4.3. Uji Autokorelasi ... 63

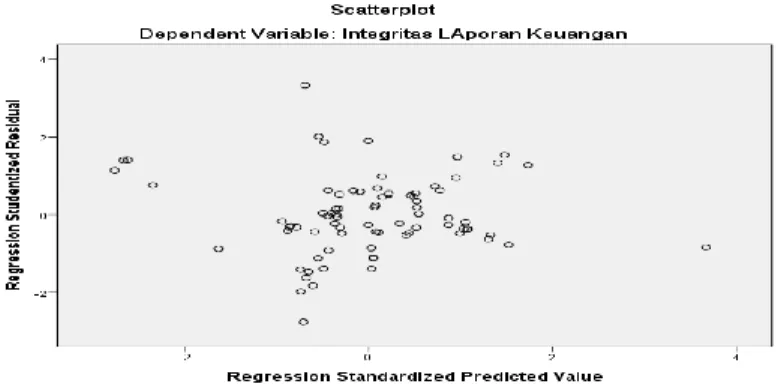

4.4.4. Uji Heteroskedastisitas ... 64

4.5. Analisis Regresi Linier Berganda ... 65

4.6. Pengujian Hipotesis ... 68

4.6.1 Analisis Koefisien Determinasi (Adj R2) ... 68

4.6.2 Uji Signifikansi Pengaruh Simultan ( Uji F) ... 68

4.6.3 Uji Parsial (Uji t) ... 70

4.7. Pembahasan Hasil Penelitian ... 72

BAB V KESIMPULAN DAN SARAN ... 75

5.1 Kesimpulan ... 75

5.2 Keterbatasan Penelitian ... 76

5.3 Saran ... 76

DAFTAR PUSTAKA ... 77

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Grafik Kerangka Konseptual... 32

4.1 Grafik Normal P-Plot ... 61

4.2 Histogram Normal P-Plot ... 62

4.3 Uji Heteroskedastisitas ... 65

DAFTAR TABEL

No Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 31

3.1 Skala Pengukuran Variabel ... 41

3.2 Proses Seleksi Sampel Berdasarkan Kriteria ... 43

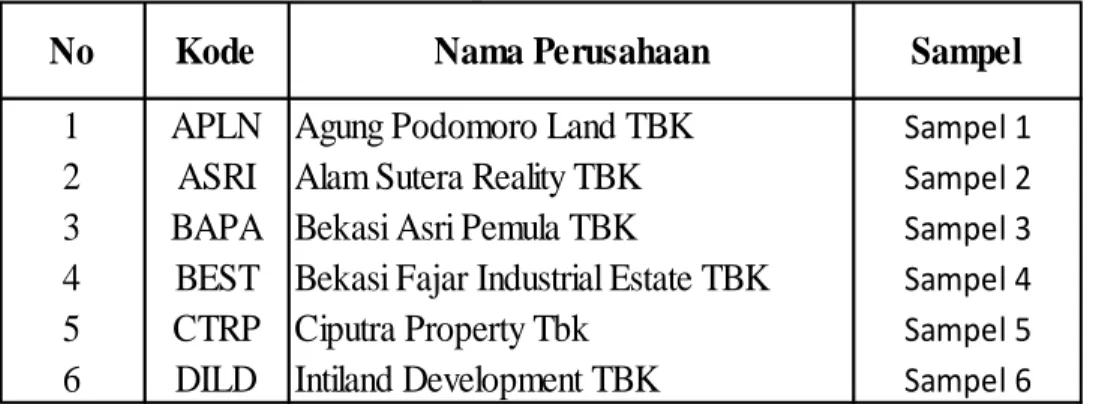

3.3 Perusahaan Yang Menjadi Sampel Penelitian... 43

4.1 Sampel Penelitian ... 52

4.2 Kepemilikan Manajerial ... 54

4.3 Dewan Komisaris ... 55

4.4 Komite Audit ... 56

4.5 Dewan Direksi ... 57

4.6 Komisaris Independen ... 58

4.7 Integritas Laporan Keuangan ... 59

4.8 Statistik Deskriptif ... 60

4.9 Uji Multikolinearitas ... 63

4.10 Uji Autokorelasi ... 64

4.11 Analisis Regresi Linear Berganda ... 66

4.12 Koefisien Determinasi ... 68

4.13 Uji Pengaruh Simultan dengan Uji F ... 69

4.14 Pengujian Parsial ( Uji t ) ... 71

BAB I PENDAHULUAN

1.1 Latar Belakang MasalahSejak krisis ekonomi yang melanda Indonesia pada 1998, banyak perusahaan-perusahaan di Indonesia yang harus menghentikan usahanya karena likuiditas perusahaan yang tidak terpenuhi. Hal ini juga membawa dampak bagi industry real estate dan property di Indonesia. Dari data yang diperoleh diketahui pada tahun 1996 jumlah anggota perusahaan real estate Indonesia (REI) mencapai 736 perusahaan. Angka ini terus menurun hingga tahun 2002 jumlah tersebut tinggal 265 perusahaan. Ada beberapa factor yang mempengaruhi terjadinya krisis ekonomi di sektor property tersebut yakni :

1. Adanya pembiayaan property oleh perbankan umum pada sektor yang pada dasarnya tidak mempunyai likuiditas yang baik.

2. Terjadinya kejenuhan dan over supply produk property, yang ditunjukkan dengan menurunnya penjualan perumahan pada tahun 1997.

3. Menurunnya daya beli masyarakat, meningkatnya suku bunga dan menurunnya kegiatan produksi dan investasi.

Setelah melalui masa-masa sulit tersebut, sektor property mengalami peningkatan yang sangat pesat. Seperti data yang diperoleh diketahui bahwa pertumbuhan property pada juni 2003 merupakan peningkatan tertinggi pasca krisis ekonomi. Indikator semakin bergeraknya sektor real estate dan property ini

diantaranya adalah perbankan mengucurkan kredit kepemilikan rumah dengan suku bunga yang menarik investasi, dan meningkatnya daya serap pasar terhadap produk property. Dari sumber kompas diperkirakan pada tahun 2004, nilai kapitalisasi proyek property mencapai Rp 49.5 triliun, sedangkan pada tahun 2005 nilai kapitalisasi akan mencapai Rp 33.5 triliun.

Perkembangan ini didukung kondisi Indonesia dimana masih besarnya potensi sumber daya yang belum tergali dan termanfaatkan secara optimal, daintaranya potensi jumlah penduduk yang besar dengan rasio pemilikan rumah yang cukup rendah. Kondisi lainnya adalah semakin meningkatnya daya serap pasar terhadap produk-produk property serta adanya usaha-usaha untuk menarik investor yang dilakukan pemerintah.

Sehubungan dengan kondisi yang terjadi dalam industry real estate di Indonesia seperti saat ini, maka perusahaan real estate dan property Indonesia sebenarnya dihadapkan pada suatu keputusan penting dalam bidang keuangan yaitu permasalahan pendanaan dalam rangka pengembangan usaha untuk memenuhi permintaan dan untuk bersaing dengan industry real estate dan property lainnya.

Dalam pelaksanaan dan pengembangan usaha, industry real estate dan property memerlukan modal yang secara umum terdapat dua bentuk sumber pembiayaan pada perusahaan yaitu dana yang berasal dari dalam perusahaan, dimana pemenuhan kebutuhan modal diambilkan dari dana yang dihasilkan oleh perusahaan itu sendiri. Namun seiring dengan pertumbuhan ekonomi dan

tuntutan pengembangan usaha, dana yang berasal dari dalam perusahaan tidak mencukupi kebutuhan perusahaan. Maka dari itu dilakukan lah suatu rencana oleh manajer untuk memenuhi kebutuhan perusahaan. Biasanya manajer bakal melakukan penerbitan saham.

Dalam penerbitan saham, kepemilikan manajer dengan dewan komisaris ataupun pihak lain harus bekerja sama dalam mengambil keputusan dalam menerbitkan saham dengan tujuan mendapatkan dana lebih untuk menjalankan perusahaan. Apabila tindakan manajer dengan dewan komisaris atau pihak lain berjalan sesuai, maka masalah diantara pihak-pihak itupun tidak akan terjadi.

Dalam kenyataannya penyatuan keputusan diantara pihak tersebut tidak berjalan sesuai dengan yang diharapkan dan sering menimbulkan masalah. Adanya masalah diantara pihak-pihak tersebut dinamakan masalah agensi (agency problem). Dalam teory of the firm (Jensen dan meckling,1976), adanya agency problem tersebut akan menyebabkan tidak tercapainya tujuan keuangan perusahaan, yaitu meningkatkan nilai perusahaan dengan cara memaksimunkan kekayaan pemegang saham.

Setiap perusahaan menyajikan laporan keuangan sebagai bentuk pertanggungjawaban kepada pihak-pihak yang berkepentingan. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi (SAK, 2004). Informasi

dalam laporan keuangan harus disajikan secara benar dan jujur dengan mengungkap fakta sebenarnya yang menjadi kepentingan banyak pihak.

Dengan demikian, laporan keuangan dituntut untuk disajikan dengan integritas yang tinggi. Informasi akuntansi merupakan informasi keuangan yang digunakan oleh pihak eksternal perusahaan sebagai pemegang saham, investor, kreditur, lembaga keuangan, pemerintah, masyarakat umum dan pihak-pihak lainnya untuk menentukan kepentingan mereka terhadap perusahaan. Informasi yang salah dapat berakibat pada pengambilan keputusan yang salah, dan sebaliknya informasi yang tepat dapat mendukung dalam pengambilan keputusan yang tepat. Informasi bernilai potensial karena memberikan kontribusi langsung terhadap berbagai alternatif tindakan yang bisa dijadikan pertimbangan didalam perencanaan, pengendalian dan pengambilan keputusan.

Laporan keuangan merupakan salah satu sumber informasi yang secara formal wajib dipublikasikan sebagai sarana pertanggungjawaban pihak manajemen terhadap pengelolaan sumber daya pemilik. Publikasi laporan keuangan sebagai produk informasi akuntansi yang dihasilkan perusahaan, tidak terlepas dari proses penyusunannya. Proses penyusunan laporan keuangan ini melibatkan pihak pengurus dalam pengelolaan perusahaan, salah satunya adalah pihak manajemen. Untuk menilai integritas informasi laporan keuangan yang disajikan, peranan dewan komisaris dalam perusahaan publik melakukan pengawasan dan menjamin tata kelola perusahaan yang sehat ( Good Corporate Governance ) guna menghasilkan integritas informasi laporan keuangan yang bermutu.

Namun, pada kenyataannya saat ini banyak sekali kasus-kasus hukum yang melibatkan manipulasi akuntansi seperti sejumlah perusahaan-perusahaan besar di Amerika seperti Enron dan Worldcom, maupun beberapa kasus di Indonesia, seperti Bank Lippo dan Kimia Farma, membuktikan bahwa ada keterlibatan pihak-pihak dalam, seperti Chief Executive Officer (CEO), komisaris, komite audit, internal auditor, dalam melakukan kecurangan akuntansi. Hal ini menurunkan tingkat kepercayaan masyarakat terhadap kinerja perusahaan ditandai dengan turunnya harga saham perusahaan (Susiana dkk, 2007). Fenomena skandal keuangan yang terjadi juga dapat menunjukkan suatu bentuk kegagalan integritas laporan keuangan untuk memenuhi kebutuhan infomasi pengguna laporan keuangan karena penyajian laba dalam laporan keuangan tidak menunjukkan kondisi ekonomi perusahaan yang sebenarnya.

Informasi akuntansi harus memenuhi tiga karakteristik kualitatif informasi akuntansi yaitu relevance, objectivity, dan reability. Jama‟an (2008) menyebutkan bahwa informasi dikatakan relevance apabila dapat mempengaruhi keputusan pengguna laporan keuangan dengan menguatkan atau mengubah pengharapan pengguna laporan keuangan. Informasi dikatakan reliable apabila dapat dipercaya dan menyebabkan pemakai laporan keuangan bergantung pada informasi tersebut.

Sedangkan dikatakan objective apabila informasi tersebut terbebas dari pengaruh hal lain yang dapat mempengaruhi independensi informasi. Integritas laporan keuangan dapat dicapai apabila laporan keuangan mampu memberikan informasi yang memiliki karakteristik-karakteristik tersebut.

Mulyadi (2004) mendefinisikan integritas sebagai berikut: “Integritas adalah prinsip moral yang tidak memihak, jujur, seseorang yang berintegritas tinggi memandang fakta seperti apa adanya dan mengemukakan fakta tersebut seperti apa adanya.” Menurut Jama‟an (2008) ukuran integritas laporan keuangan secara intuitif dapat dibedakan menjadi dua, yaitu diukur dengan konservatisme serta keberadaan manipulasi laporan keuangan yang biasanya diukur dengan manajemen laba. Konsep penggunaan konservatisme akuntansi dalam laporan keuangan bertujuan untuk mengakui dan melaporkan nilai aktiva dan pendapatan yang rendah, dan nilai yang tinggi untuk kewajiban dan beban. Implikasi konsep konservatisme terhadap prinsip akuntansi yaitu mengakui biaya atau rugi yang kemungkinan akan terjadi, tetapi tidak segera mengakui pendapatan atau laba yang akan datang walaupun kemungkinan terjadinya besar. Secara teori, integritas laporan keuangan dapat dinilai dari mekanisme corporate governance, kualitas kantor akuntan publik dan ukuran perusahaan.

Munculnya kasus-kasus manipulasi laporan keuangan menimbulkan pertanyaan bagi berbagai pihak terhadap corporate governance yang mengakibatkan terungkapnya kenyataan bahwa pentingnya good corporate governance belum diterapkan dengan baik. Laporan keuangan dapat disajikan dengan integritas yang tinggi apabila perusahaan menerapkan corporate governance yang semakin baik, sehingga diharapkan mampu mngurangi perilaku manajemen perusahaan yang bersifat oportunistik atau mementingkan diri sendiri.

Sejumlah penelitian mengenai pengaruh mekanisme corporate governance dan terhadap integritas informasi keuangan telah banyak dilakukan, namun masih terdapat perbedaan hasil. Hasil penelitian tersebut beragam dikarenakan adanya perbedaan sifat variabel independen dan dependen yang diteliti, perbedaan objek penelitian, dan perbedaan periode pengamatan. Seperti penelitian yang dilakukan oleh Susiana & Herawaty (2007), menunjukan tidak adanya pengaruh yang signifikan antara mekanisme corporate governance (keberadaan komite audit, keberadaan komisaris independen, persentase kepemilikan institusional dan persentase kepemilikan manajerial) dan kualitas audit yang diukur dengan ukuran KAP terhadap integritas laporan keuangan.

Sementara itu, pada penelitian yang dilakukan Jama‟an ( 2008 ) menemukan adanya pengaruh yang signifikan dari variabel-variabel tersebut. Penelitian yang dilakukan Hardiningsih (2010) menemukan bahwa, Mekanisme corporate governance (komite audit, komisaris independen, ukuran dewan komisaris,

kepemilikan institusional dan kualitas audit (audit spesialisasi industri) tidak berpengaruh terhadap integritas informasi laporan keuangan. Akan tetapi, kepemilikan manajerial berpengaruh terhadap integritas informasi laporan keuangan.

Penelitian Lestari, Dian Tri dan Dharma Tintri (2012) menemukan bahwa ukuran perusahaan berpengaruh negatif signifikan terhadap integritas laporan keuangan.

Sedangkan, komisaris independen dan kepemilikan institusional berpengaruh negatif tidak signifikan terhadap integritas laporan keuangan. Akan tetapi, komite audit berpengaruh positif signifikan terhadap integritas informasi laporan keuangan.

Penelitian ini dilatarbelakangi adanya ketidakonsistenan hasil penelitian seperti yang telah diuraikan diatas, oleh karena itu peneliti tertarik melakukan pengujian kembali pengaruh mekanisme corporate governance terhadap integritas informasi laporan keuangan dengan menggunakan data perusahaan Property dan Real Estate yang terdaftar di BEI. Penelitian ini merupakan pengembangan dari

penggabungan penelitian Jama‟an (2008) dengan penelitian Susiana dan Herawaty (2007).

Berdasarkan fenomena dan hasil penelitian yang dijelaskan di atas, maka judul dari penelitian ini adalah “Pengaruh Penerapan Good Corporate Governance terhadap Integritas Laporan Keuangan Pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2011 – 2015.”

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka peneliti tertarik untuk meneliti sebagai berikut :

1. Apakah Kepemilikan manajerial berpengaruh terhadap integritas laporan keuangan ?

2. Apakah Dewan komisaris berpengaruh terhadap integritas laporan keuangan

?

3. Apakah Komite audit berpengaruh terhadap integritas laporan keuangan ? 4. Apakah Dewan Direksi berpengaruh terhadap integritas laporan keuangan ?

5. Apakah Komisaris Independen berpengaruh terhadap integritas laporan keuangan ?

6. Apakah Kepemilikan manajerial, Dewan komisaris, Komite audit, Dewan Direksi, dan Komisaris Independen berpengaruh secara simultan terhadap Integritas laporan keuangan ?

1.3 Tujuan Penelitian

Sebagaimana telah dinyatakan dalam rumusan masalah di atas, maka tujuan dari penelitian ini adalah untuk membuktikan secara empiris mengenai:

1. Pengaruh kepemilikan manajerial terhadap integritas laporan keuangan 2. Pengaruh dewan komisaris terhadap integritas laporan keuangan 3. Pengaruh komite audit terhadap integritas laporan keuangan 4. Pengaruh dewan direksi terhadap integritas laporan keuangan

5. Pengaruh komisaris independen terhadap integritas laporan keuangan

6. Pengaruh kepemilikan manajerial, dewan komisaris, komite audit, dewan direksi, dan komisaris independen secara simultan terhadap integritas laporan keuangan.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat yang lebih baik kepada berbagai kalangan, antara lain:

1. Peneliti lain

Penelitian ini diharapkan dapat mengembangkan wawasan dan pengetahuan yang berkaitan dengan Good Corporate Governance dan integritas laporan keuangan perusahaan serta dapat digunakan sebagai acuan bagi peneliti selanjutnya.

2. Akademi

Penelitian ini diharapkan dapat menambah bukti empiris dari penelitian sebelumnya mengenai praktik Good corporate governance yang berkaitan dengan integritas laporan keuangan perusahaan.

3. Perusahaan

Penelitian ini diharapkan dapat berguna dalam penerapan Good Corporate Governance terhadap integritas laporan keuangan perusahaan serta hasil penelitian dapat digunakan sebagai masukan dalam proses pengambilan keputusan di perusahaan.

4. Bagi masyarakat

Penelitian ini diharapkan akan memberikan rangsangan secara proaktif sebagai pengontrol atas perilaku perusahaan dan untuk semakin meningkatkan kesadaran masyarakat akan hak-hak yang harus diperoleh.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori2.1.1 Integritas Laporan Keuangan

Integritas secara terminologi berarti mutu, sifat, atau keadaaan yang menunjukkan kesatuan yang utuh sehingga memiliki potensi dan kemampuan yang memancarkan kewibawaan, kejujuran. Integritas laporan keuangan adalah sejauh mana laporan keuangan disajikan menunjukkan informasi yang benar dan jujur.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara manajemen dengan pihak luar perusahaan tentang data keuangan atau aktivitas perusahaan tersebut selama periode tertentu.

Di dalam PSAK tahun 2009 disebutkan bahwa tujuan laporan keuangan adalah untuk memberikan informasi tentang posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

Informasi yang disajikan dalam laporan keuangan dapat digunakan sebagai bahan pertimbangan dalam membuat keputusan ekonomi oleh para pengguna laporan keuangan apabila informasi yang tercantum dalam laporan keuangan tersebut memenuhi karakteristik kualitatif informasi

akuntansi. Dalam Statement of Financial Accounting Concept (SFAC) No.

2 mengenai Qualitative Characteristic Of Accounting Information, terdapat dua hal yang menjadi kualitas primer dalam suatu laporan keuangan, yaitu relevansi (relevance) dan keandalan (reliability).

Relevansi merujuk pada kemampuan informasi akuntansi untuk mempengaruhi keputusan pembaca laporan keuangan dengan mengubah atau membantu mengkonfirmasi harapan merek tentang hasil atau konsekuensi suatu tindakan/kejadian. Relevansi informasi dapat diukur dalam kaitannya dengan maksud penggunaan informasi tersebut. Artinya jika sutu informasi tidak relevan dengan kebutuhan pengambil keputusan, maka informasi akuntansi yang dapat diandalkan, yaitu informasi akuntansi yang bebas dari kesalahan dan penyimpangan serta merupakan suatu penyajian yang jujur.

Laporan keuangan dikatakan berintegritas apabila laporan keuangan tersebut memenuhi kualitas reliability dan sesuai dengan prinsip akuntansi yang berterima umum. Menurut Schroeder (2001) reliability memiliki kualitas sebagai berikut:

1) Verifiability

Laporan keuangan suatu entitas yang mempunyai kondisi yang sama dengan laporan keuangan entitas lain, akan mendapat opini yang sama jika diaudit oleh auditor yang berbeda.

2) Representational faithfullness

Angka dan keterangan yang disajikan sesuai dengan apa yang ada dan benar-benar terjadi.

3) Neutrality

Informasi dari laporan keuangan harus diarahkan pada kebutuhan umum pemakai, dan tidak bergantung pada kebutuhan dan keinginan pihak tertentu. Tidak boleh ada usaha untuk menyajikan informasi yang menguntungkan beberapa pihak, sementara hal tersebut akan merugikan pihak lain yang mempunyai kepentingan berlawanan.

Terkait dengan integritas laporan keuangan, dapat disimpulkan bahwa laporan keuangan yang memiliki integritas yang tinggi maka telah memenuhi dua karakteristik utama dalam suatu laporan keuangan.

Informasi akuntansi yang memiliki integritas yang tinggi akan dapat diandalkan karena merupakan suatu penyajian yang jujur sehingga memungkinkan pengguna informasi akuntansi bergantung pada informasi tersebut. Oleh karena itu, informasi yang memiliki integritas yang tinggi memiliki kemampuan untuk mempengaruhi keputusan pembaca laporan keuangan untuk membantu membuat keputusan.

Ukuran integritas laporan keuangan selama ini belum ada walaupun demikian secara intuitif dapat dibedakan menjadi dua, yaitu diukur dengan konservatisme serta keberadaan manipulasi laporan keuangan yang biasanya diukur dengan manajemen laba. Laporan keuangan yang reliable atau berintegritas dapat dinilai dengan cara penggunaan prinsip

konservatisme dan penggunaan earning management karena informasi dalam laporan keuangan akan lebih reliable apabila laporan keuangan tersebut konservatif dan laporan keuangan tersebut tidak overstate supaya tidak ada pihak yang dirugikan akibat informasi dalam laporan keuangan tersebut.

Dalam integritas laporan keuangan, ada teori yang berhubungan dengan integritas tersebut yakni teori agen ( Agency Theory ) dan teori sinyal ( Signalling Theory ). Teori keagenan (agency theory) yaitu hubungan antara pemilik (principal) dan manajemen (agent). Manajer (Agent) mempunyai kewenangan untuk mengelola perusahaan dan mengambil keputusan atas nama investor. Masalah keagenan adalah munculnya konflik kepentingan antara harapan investor (memperoleh return maksimal) dan harapan para manajer. Manajer yang seharusnya mengelola organisasi bisnis dengan baik agar kepentingan investor menjadi optimal, ternyata dalam faktanya sering kali lebih mengedepankan kepentingan dirinya sendiri yang sering disebut tindakan moral hazard.

Salah satu masalah keagenan (agency problem) yang terjadi antara manajer dengan pemegang saham adalah pemegang saham lebih menyukai pembayaran dividen daripada diinvestasikan lagi. Sebaliknya, manajer menginginkan dividen yang dibayarkan diinvestasikan kembali untuk menambah modal perusahaan (Mursalim, 2011:2).

Uraian di atas terkait dengan teori keagenan (agency theory), di mana antara manajer sebagai agen dan pemegang saham sebagai principal masing-masing ingin memaksimumkan kemakmurannya. Namun, manajer lebih menguasai informasi dibanding pemegang saham karena manajer mengelola perusahaan secara langsung sedangkan pemegang saham sulit memperoleh informasi secara efektif tentang operasionalisasi perusahaan sehingga terjadi information asymmetry. Hal ini memicu manajer sebagai agen untuk melakukan tindakan-tindakan oportunistik seperti; melakukan inefisiensi, investasi pada proyek dengan net present value yang negative dan sebagainya. Tindakan manajer demi kepentingannya dan mengabaikan kepentingan para pemegang saham perusahaan, sehingga menimbulkan terjadinya agency problem dalam perusahaan.

Untuk mengurangi agency problem antara manajer dengan pemegang saham dapat dilakukakan dengan berbagai cara. Pertama, adanya monitoring oleh investor institusional, seperti dana pensiun, perusahaan asuransi dan perseroan terbatas maupun institusi independen yang memiliki otoritas menilai kinerja manajemen perusahaan. Kedua, tidak cukup kepemilikan saham saja, akan tetapi diperlukan adanya aktivisme institusi untuk menekan manajer agar tidak melakukan tindakan opportunistic.

Ketiga, adanya peningkatan kepemilikan manajerial atas saham perusahaan sebagai insentif dalam upaya menekan tindakan oportunistiknya. Keempat, adanya kebijakan dividen perusahaan. Kelima, adanya kebijakan utang.

Menanggapi adanya konflik kepentingan antara pemegang saham dengan manajer dengan menyatakan bahwa corporate governance merupakan respon perusahaan terhadap konflik tersebut. Aspek-aspek corporate governance seperti kepemilikan manajerial, dewan komisaris, dan jumlah anggota komite audit dipandang sebagai mekanisme kontrol yang tepat untuk mengurangi konflik keagenan.

Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan.

Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain (Jama‟an, 2008).

Signaling theory menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal, karena terdapat asimetri informasi (Asymmetric Information) antara perusahaan dan pihak luar. Perusahaan (agent) mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor). Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan. Perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi asimetri informasi.

Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang.

Hal ini senada dengan pendapat Rustiarini (2010:3) yang mengungkapkan bahwa teori sinyal membahas mengenai dorongan perusahaan untuk memberikan informasi kepada pihak eksternal. Dorongan tersebut disebabkan karena terjadinya asimetri informasi antara pihak manajemen dan pihak eksternal. Untuk mengurangi asimetri informasi maka perusahaan harus mengungkapkan informasi yang dimiliki, baik informasi keuangan maupun non keuangan.

Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Manajer memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesarbesarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate (Jama‟an, 2008:4- 5).

Teori signal juga dapat membantu pihak perusahaan (agent), pemilik (prinsipal), dan pihak luar perusahaan mengurangi asimetri informasi dengan menghasilkan kualitas atau integritas informasi laporan

keuangan. Untuk memastikan pihak-pihak yang berkepentingan menyakini keandalan informasi keuangan yang disampaikan pihak perusahaan (agent), perlu mendapatkan opini dari pihak lain yang bebas memberikan pendapat tentang laporan keuangan.

Sinyal opini bebas yang diberikan oleh kantor akuntan publik (KAP) merupakan signal yang mencerminkan keandalan informasi keuangan yang dihasilkan perusahaan yang telah di audit. Kualitas kantor akuntan publik (KAP) juga dapat memberikan signal kepercayaan pihak perusahaan (agent), pemilik (prinsipal), dan pihak-pihak lain yang berkepentingan atas legalitas dan integritas opini bebas yang dikeluarkan akuntan.

2.1.2 Good Corporate Governance

Menurut OECD (Organisation for Economic Co-operation and Development) yang menyatakan bahwa:

Corporate governance relates to the internal means by which corporations are operated and controlled. While governments play a central role and shaping the legal, institutional and regulatory climate within which individual corporate governance systems are developed, the main responsibility lies with the private sector.

Sedangkan Berlin Initiative Code berpendapat bahwa corporate governance adalah:

Corporate governance describe the legal and factual regulatory framework for managing and supervising a company.

Kemudian menurut Recommendation of Federation of Companies, Corporate Governance adalah:

The organization of the administration and management of companies, which is better known under the term “corporate governance,” has to meet the expectations of the shareholders and the requirements of the economic process.

Selanjutnya definisi corporate governance menurut Cadbury Comitte dalam Jama‟an (2008:36) adalah:

Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu system yang mengatur dan mengendalikan perusahaan”. Tujuan corporate governance adalah

“untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

Corporate governance merupakan serangkaian mekanisme yang dapat melindungi pihak-pihak minoritas (outside investors/minority shareholders) dari ekspropriasi yang dilakukan para manajer dan pemegang saham pengendali (insider) dengan penekanan pada mekanisme legal Shleiver dan Vishny (dalam Wawo, 2010:3). Pendekatan legal dari corporate governance memiliki arti bahwa mekanisme kunci dari corporate governance adalah proteksi investor eksternal (outside investors), baik pemegang saham maupun kreditor, melalui sistem legal yang dapat diartikan dengan hukum dan pelaksanaannya (Wawo, 2010:3).

Menurut Baridwan (dalam Jama‟an, 2008:37) prinsip-prinsip pokok corporate governance yang perlu diperhatikan untuk terselenggaranya praktik good corporate governance adalah sebagai berikut:

a. Transparancy

Yaitu mengelola perusahaan secara transparan dengan semua stakeholders perusahaan baik yang terlibat secara langsung di dalam perusahaan atau yang tidak terlibat langsung.

Di sini para pengelola perusahaan harus berbuat secara transparan kepada pemegang saham, jujur apa adanya dalam membuat laporan usaha dan tidak manipulatif.

Keterbukaan informasi dalam proses pengambilan keputusan dan pengungkapan informasi yang dianggap penting dan relevan.

b. Accountability

Yaitu kejelasan fungsi, struktur, sistem dan pertanggungjawaban dalam perusahaan, sehingga pengelolaan perusahaan dapat terlaksana secara efektif dan efisien.

Manajemen harus membuat job description yang jelas kepada semua karyawan dan menegaskan fungsi-fungsi dasar setiap bagian. Dari sini perusahaan akan menjadi jelas hak dan kewajibannya, fungsi dan tanggung jawabnya serta kewenangannya dalam setiap kebijakan perusahaan.

c. Responsibility

Yaitu menyadari bahwa ada bagian-bagian perusahaan yang membawa dampak pada lingkungan dan masyarakat pada umumnya.

Di sini perusahaan harus memperhatikan amdal, keamanan lingkungan, dan kesesuaian diri dengan norma-norma yang berlaku di masyarakat setempat. Perusahaan harus apresiatif dan proaktif terhadap setiap gejolak sosial masyarakat dan setiap yang berkembang di masyarakat.

d. Independency

Yaitu berjalan tegak dengan bergandengan bersama masyarakat. Perusahaan harus memiliki otonominya secara penuh sehingga pengambilan-pengambilan keputusan dilakukan dengan pertimbangan otoritas yang ada secara penuh.

Perusahaan harus berjalan dengan menguntungkan supaya bisa memelihara keberlangsungan bisnisnya, namun demikian bukan keuntungan yang tanpa melihat orang lain yang juga harus untung. Semuanya harus untung dan tidak ada satu pun yang dirugikan.

e. Fairness

Yaitu semacam kesetaraan atau perlakuan yang adil di dalam memenuhi hak dan kewajibannya terhadap stakeholder

yang timbul berdasarkan perjanjian dan peraturan perundang- undangan yang berlaku. Perusahaan harus membuat sistem yang solid untuk membuat pekerjaan semuanya seperti yang diharapkan. Dengan pekerjaan yang fair tersebut diharapkan semua peraturan yang ada ditaati guna melindungi semua orang yang punya kepentingan terhadap keberlangsungan bisnis kita.

Mekanisme corporate governance merupakan suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan kontrol / pengawasan terhadap keputusan tersebut. Walsh dan Seward (dalam Jama‟an, 2008:36) menyatakan bahwa terdapat 2 (dua) mekanisme untuk dapat membantu menyamakan perbedaan kepentingan antara pemegang saham dan manajer dalam rangka penerapan GCG, diantaranya mekanisme pengendalian internal perusahaan dan mekanisme pengendalian eksternal berdasarkan pasar.

Mekanisme pengendalian internal perusahaan adalah pengendalian perusahaan yang dilakukan dengan membuat seperangkat aturan yang mengatur tentang mekanisme bagi hasil, baik yang berupa keuntungan, return, maupun risiko-risiko yang disetujui oleh prinsipal dan agen. Salah satu pilihan mekanisme pengendalian internal untuk menyamakan kepentingan pemegang saham dan manajer adalah kontrak insentif jangka panjang. Kontrak jangka panjang ini dilakukan dengan memberikan insentif pada manajer apabila nilai perusahaan atau kemakmuran pemegang

saham meningkat, salah satunya dengan cara memberikan kepemilikan saham kepada manajer. Dengan demikian, manajer akan termotivasi untuk meningkatkan nilai perusahaan atau meningkatkan kemakmuran pemegang saham karena hal tersebut juga akan meningkatkan kekayaan manajer sendiri.

Mekanisme pengendalian eksternal berdasarkan pasar adalah pengendalian perusahaan yang dilakukan oleh pasar menurut teori pasar untuk pengendalian perusahaan (market for corporate control), pada saat diketahui bahwa manajemen berperilaku menguntungkan diri sendiri, kinerja perusahaan akan menurun yang direfleksikan oleh nilai saham perusahaan. Pada kondisi tersebut, kelompok manajer lain akan menggantikan manajer yang sedang memegang jabatan. Dengan demikian bekerjanya market for corporate control bisa menghambat tindakan menguntungkan diri manajer sendiri.

Mekanisme pengendalian lain yang secara luas digunakan dan diharapkan dapat menyelaraskan tujuan prinsipal dan agen adalah mekanisme melalui pelaporan keuangan. Melalui laporan keuangan yang merupakan tanggungjawab manajer, pemilik dapat menilai, mengukur sekaligus dapat mengawasi kinerja manajer untuk mengetahui sejauh mana manajer telah bertindak untuk meningkatkan kesejahteraan pemilik. Selain itu pemilik dapat memberikan kompensasi kepada manajer berdasarkan laporan keuangan. Laporan keuangan yang dibuat berdasarkan angka-

angka akuntansi diharapkan berperan besar dalam meminimalkan konflik antara berbagai pihak yang berkepentingan dalam perusahaan (Arifin dalam Jama‟an, 2008).

Dalam hubungannya dengan jenis informasi yang disajikan dalam laporan keuangan perusahaan, terdapat dua jenis sifat informasi yang diungkapkan, diantaranya adalah informasi yang bersifat mandatory disclosure, yaitu merupakan informasi yang harus diungkapkan dalam laporan keuangan kerena memang diwajibkan oleh peraturan atau undangundang. Kemudian informasi yang bersifat voluntary disclosure, yaitu merupakan jenis informasi yang secara sukarela diungkapkan di dalam laporan keuangan yang bertujuan untuk menambah kegunaan informasi mengenai kekayaan dan hasil operasi suatu perusahaan kepada para pemakai laporan keuangannya.

Dewan komisaris dan komite audit, sebagai struktur corporate governance, mempunyai peran yang sangat penting dan strategis dalam rangka memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya good corporate governance. Berjalannya fungsi dewan komisaris dan komite audit secara efektif, maka kontrol terhadap perusahaan akan lebih baik sehingga konflik keagenan yang terjadi antara pemegang saham mayoritas dan manajemen dengan pemegang saham minoritas dapat diminimalisasi. Oleh karena itu untuk

menghindari penyalahgunaan wewenang antara pihak manajemen dengan kepentingan pemegang saham, perusahaan menyepakati penerapan good corporate governance sebagai suatu sistem pengelolaan perusahaan yang baik untuk mencapai tujuan dan mengawasi kinerja perusahaan (Sulistiyowati et al., 2010:2-3).

Mekanisme tata kelola perusahaan yang diterapkan oleh perusahaan haruslah mampu mengurangi asimetri informasi melalui pengungkapan informasi dalam laporan keuangan dengan benar dan jelas. Sistem keuangan yang baik akan menghasilkan yaitu: pertama, informasi yang luas dan murah yang dapat memfasilitasi pemonitoran oleh pemegang saham secara efektif, dan kedua, memungkinkan bagi dewan komisaris untuk meningkatkan nilai pemegang saham melalui pemberian saran, penentuan keputusan-keputusan dan aktivitas-aktivitas manajerial.

Sehingga dapat disimpulkan bahwa pelaporan keuangan merupakan salah satu kunci dalam mekanisme perusahaan yang berfungsi meningkatkan akuntabilitas dan nilai perusahaan.

Dalam penelitian ini, elemen-elemen yang terkandung dalam pengukuran mekanisme tata kelola perusahaan adalah:

a. Kepemilikan Manajerial

Kepemilikan manajerial merupakan salah satu isu penting dalam teori keagenan sejak dipublikasikan oleh Jensen dan Meckling (dalam Sriwedari, 2009:32-33), yang menyatakan bahwa dengan semakin

besarnya proporsi kepemilikan manajerial dalam suatu perusahaan maka manajemen akan berupaya lebih giat untuk memenuhi kepentingan pemegang saham yang juga adalah dirinya sendiri. Sedangkan menurut Widarjo et al., (2010:10) kepemilikan manajerial adalah situasi di mana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus pemilik atau pemegang saham perusahaan. Manajer yang memiliki saham dalam perusahaan akan berusaha meningkatkan kinerja perusahaan, karena dengan meningkatnya laba perusahaan maka insentif yang diterima oleh manajer akan meningkat pula. Sebaliknya apabila kepemilikan manajer turun, maka biaya keagenannya akan meningkat. Hal ini dikarenakan manajer akan melakukan tindakan yang tidak memberikan banyak manfaat bagi perusahaan, manajer akan cenderung memanfaatkan sumber-sumber perusahaan untuk kepentingannya sendiri.

b. Dewan Komisaris

Dewan komisaris merupakan organ peranan penting dalam pengimplementasian good corporate governance di suatu perusahaan.

Dewan Komisaris merupakan organ yang mengawasi kebijaksanaan direksi dalam menjalankan perusahaan serta memberikan nasihat kepada direksi.

Untuk menjamin pelaksanaan Good Corporate Governance berjalan dengan baik diperlukan anggota dewan komisaris yang

berintegritas tinggi, tidak cacat hukum, serta mampu bekerja secara profesional tanpa memihak dengan salah satu pemegang saham pengendali (mayoritas) secara langsung maupun tidak langsung.

Di Indonesia, dewan komisaris merupakan organ yang bersifat pasif dan tidak dapat menjalankan fungsi pengawasannya secara efektif terhadap direksi. Atau sebaliknya, peran komisaris yang terlalu kuat dalam perusahaan, sehingga sering kali melakukan intervensi terhadap kebijakan direksi. Fenomena ini menjadi masalah pada perusahaan yang sudah go public, sikap pasif dewan komisaris dapat merugikan kepentingan pemegang saham serta para stakeholder lainnya.

c. Komite Audit

Komite audit merupakan komite yang ditunjuk oleh perusahaan sebagai penghubung antara dewan direksi dan audit eksternal, internal auditor serta anggota independen, yang memiliki tugas untuk memberikan pengawasan auditor, memastikan manajemen melakukan tindakan korektif yang tepat terhadap hukum dan regulasi (Jati, 2009.

dalam Suryono dan Prastiwi, 2011:10). Peraturan mengenai komite audit dikeluarkan oleh Bapepam pada Mei 2000, melalui SE/03/PM/2000, Keputusan Ketua Bapepam Kep-29/PM/2004, Peraturan Bapepam-LK No. IX. 1.5, Peraturan Bank Indonesia No.

8/4/PBI/2006, Peraturan Menteri Negara Badan Usaha Milik Negara Nomor : PER-09/MBU/2012. Berdasarkan peraturan ini dijelaskan

bahwa komite audit harus memiliki sekurang-kurangnya 3 (tiga) orang anggota, seorang diantaranya merupakan komisaris independen yang sekaligus merangkap sebagai ketua komite audit, sedang anggota lainnya merupakan pihak ekstern yang independen di mana sekurang- kurangnya satu diantaranya memiliki kemampuan di bidang akuntansi dan atau keuangan (Wardhani et al., 2010:5).

Tujuan pembentukan komite audit adalah memastikan laporan keuangan yang dikeluarkan tidak menyesatkan dan sesuai dengan praktik akuntansi yang berlaku umum, memastikan bahwa internal kontrol perusahaan memadai, menindaklanjuti dugaan adanya penyimpangan yang material di bidang keuangan dan implikasi hukumnya, dan merekomendasikan seleksi auditor eksternalnya (Jama‟an, 2008:47).

d. Dewan Direksi

Indonesia mengadopsi sistem hokum continental Eropa yang mempunyai sistem dua tingkat (Two Tiers System) untuk struktur dewan dalam perusahaan. Dengan demikian, perusahaan di Indonesia memiliki badan (Board) yang terpisah, yaitu dewan pengawas (Dewan Komisaris) dan dewan manajemen (Dewan Direksi).

Menurut UU No. 40 tahun 2007 tentang Perseroan Terbatas, dewan direksi adalah organ perseroan yang berwenang dan bertanggung jawab penuh atas pengurus Perseroan untuk kepentingan Perseroan,

sesuai dengan maksud dan tujuan Perseroan serta mewakili Perseroan baik di dalam maupun di luar pengadilan sesuai dengan ketentuan anggaran dasar.

Pada umumnya dewan direksi mempunyai tugas antara lain : 1. Eksternal

a. Mewakili Perseroan atas nama perseroan untuk melakukan bsinis dengan perusahaan lain.

b. Mewakili Perseroan dalam perkara pengadilan.

2. internal

a. mengurus dan mengelola Perseroan untuk kepentingan Perseroan yang sesuai dengan maksud dan tujuan Perseroan.

b. Menjalankan kepengurusan perseroan sesuai dengan kebijakan yang tepat yang ditentukan dalam UU Perseroan Terbatas dan anggaran dasar Perseroan.

c. Memimpin perusahaan dengan menerbitkan kebijakan- kebijakan perusahaan.

d. Memilih, menetapkan, mengawasi tugas dari karyawan dan kepala bagian (manajer).

e. Menyetujui anggaran tahunan perusahaan.

f. Menyampaikan laporan kepada pemegang saham atas kinerja perusahaan.

Dewan direksi bertanggung jawab atas kerugian Perseroan yang disebabkan direksi tidak menjalankan kepengurusan Perseroan sesuai dengan maksud dan tujuan Perseroan anggaran dasar, kebijakan yang tepat dalam menjalankan PT serta UU No. 40 tahun 2007 Tentang Perseroan Terbatas. Atas kerugian Perseroan, dewan direksi akan dimintakan pertanggungjawabannya baik secara perdata maupun pidana.

Apabila kerugian Perseroan disebabkan kerugian bisnis dan direksi telah menjalankan kepengurusan Perseroan sesuai dengan maksud dan tujuan Perseroan anggaran dasar, kebijakan yang tepat dalam menjalankan Perseroan serta UU No. 40 tahun 2007 Tentang Perseroan Terbatas, maka direksi tidak dapat dipersalahkan atas kerugian Perseroan.

e. Komisaris Independen

Komisaris independen adalah komisaris yang berasal dari luar perusahaan yang tidak memiliki kepentingan (independen) dari para stakeholder perusahaan. Komisaris yang berasal dari luar perusahaan cenderung akan bertindak lebih independen, sehingga dapat memonitor dan mengontrol manajemen.

Istilah dan keberadaan komisaris independen muncul setelah terbitnya Surat edaran Bapepam Nomor : SE03/PM/2000 dan peraturan Pencatatan Efek Nomor : 339/BEJ/07-2001 tanggal 20 Juli 2001.

Menurut ketentuan tersebut, perusahaan publik yang tercatat di bursa

wajib memiliki beberapa anggota dewan komisaris yang memenuhi kualifikasi sebagai komisaris independen.

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti / Tahun

Judul Penelitian

Variabel

Penelitian Hasil Penelitian 1 Hardiningsih

(2010)

Pengaruh Independens i,

Corporate Governance, dan

Kualitas Audit Terhadap Intergritas Laporan Keuangan

Variabel Independen corporate governance:

Variabel Dependen : Integritas laporan keuangan dengan pengukuran konservatis me

1. Independensi auditor (lamanya hubungan auditee auditor), keberadaan komite audit, keberadaan komisaris independen, ukuran dewan komisaris dan kualitas audit tidak berpengaruh terhadap integritas laporan keuangan

2. Hanya variabel kepemilikan manajerial yang berpengaruh signifikan terhadap konservatisme (integritas laporan keuangan)

2 Saputri (2010)

Pengaruh Reputasi Auditor, dan Mekanisme Corporate Governance Terhadap Integritas Laporan Keuangan

Variabel Independen : corporate governance Variabel Dependen : integritas laporan keuangan dengan pengukuran indeks konservatis me

1. Variabel kepemilikan institusional tidak berpengaruh secara signifikan terhadap integritas laporan keuangan.

Sedangkan reputasi auditor, kepemilikan manajerial dan ukuran dewan direksi berpengaruh signifikan terhadap integritas laporan keuangan

2. Secara bersama-sama (simultan) reputasi auditor, kepemilikan manajerial, kepemilikan institusional dan ukuran dewan direksi berpengarih signifikan terhadap integritas laporan keuangan.

3 Lestari dan Tintri (2010)

Effect of Corporate Governance Mechanism and Quality Audit Report on The Integrity of Financial

Variabel Independen :

corporate governance Variabel dependen : integritas laporan keuangan dengan

1. Kepemilikan Manajerial tidak mempengaruhi secara signifikan terhadap Integritas Laporan Keuangan 2. Kepemilikan Institusional tidak mempengaruhi Integritas Laporan Keuangan perusahaan BUMN 3. Komisaris Independen tidak mempengaruhi Integritas Laporan Keuangan perusaahaan BUMN

H3 H2 H1

H5 H4

State Owned Enterprises (SOEs) Listed in Indonesia Stock Exchange (IDX)

pengukuran C-skor indeks konservatis me

4. Komite Audit

mempengaruhi Integritas Laporan Keuangan perusahaan BUMN 5. Kualitas Audit tidak mempengaruhi terhadap Integritas Laporan Keuangan perusahaan BUMN

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Integritas laporan keuangan (Y) yang mencerminkan nilai perusahaan merupakan sinyal positif yang dapat mempengaruhi opini investor, kreditor, dewan komisaris, komite audit dan pihak-pihak lain yang berkepentingan.

Laporan keuangan seharusnya memberikan informasi yang berguna bagi pihak- pihak tersebut guna memberikan kejelasan dan meningkatkan kepercayaan pihak-pihak berkepentingan kepada manajer.

Kepemilikan Manajerial (X1) Dewan Komisaris

(X2)

Komite Audit (X3) Integrits Laporan

Keuangan (Y) Dewan Direksi

(X4) Komisaris Independen (X5)

Simultan (H6)

Kepemilikan manajerial (X1) adalah situasi di mana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus pemilik atau pemegang saham perusahaan. Dapat dikatakan manajer dapat meningkatkan integritas laporan keuangan, karena manajer akan semakin dipercaya oleh dewan komisaris dan komite audit untuk menjalankan perusahaan dengan baik.

Dewan komisaris (X2) dikatakan dapat meningkatkan integritas laporan keuangan perusahaan karena apabila dewan komisaris melaksanakan tugasnya dengan baik akan dapat meningkatkan kepercayaan investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Semakin besar ukuran dewan komisaris, maka pengawasan yang mereka lakukan akan semakin efektif, kinerja akan semakin baik, dan laporan keuangan yang diterbitkan semakin dipercaya.

Komite Audit (X3) merupakan organ pendukung Dewan Komisaris yang bekerja secara kolektif dan berfungsi membantu Dewan Komisaris dalam melaksanakan tugasnya. Peranan Komite audit yang berjalan dengan baik dapat memberikan pengaruh kinerja perusahaan dan membuat citra perusahaan baik di mata para investor sehingga meningkatkan kepercayaan investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan.

Dewan Direksi (X4) merupakan organ perseroan yang berwenang dan bertanggung jawab penuh atas pengurus Perseroan untuk kepentingan Perseroan, sesuai dengan maksud dan tujuan Perseroan serta mewakili Perseroan baik di dalam maupun di luar pengadilan sesuai dengan ketentuan anggaran dasar.

Komisaris Independen (X5) merupakan sebuah badan dalam perusahaan, beranggotakan dewan komisaris yang independen, berasal dari luar perusahaan dan berfungsi untuk menilai kinerja perusahaan secara keseluruhan. Komisaris independen memiliki fungsi sebagai penyeimbang dalam pengambilan keputusan, sehingga keputusan yang diambil memperhatikan kepentingan dan hak pemegang saham minoritas dan pihak-pihak lain yang terkait. Sehingga tidak terjadi konflik agensi yang timbul antara pemegang saham mayoritas dan pemegang saham minoritas

Secara simultan kepemilikan manajerial, dewan komisaris, komite audit, dewan direksi, dan komisaris independen berpengaruh signifikan terhadap integritas laporan keuangan. Mereka bersama-sama berusaha meningkatkan intgreitas laporan keuangan perusahaan mereka, atau dalam arti ingin membuat laporan keuangan perusahaan mereka baik dan jujur.

2.4 Hipotesis Penelitian

Hipotesis penelitian adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar bisa mempermudah dan menganalisisnya. Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut :

H1 : X1 ( Kepemilikan Manajerial )berpengaruh positif terhadap Y ( Integritas Laporan Keuangan ) pada perusahaan property dan real estate yang terdaftar pada Bursa Efek Indonesia ( BEI ).

H2 : X2 ( Dewan Komisaris ) berpengaruh positif terhadap Y ( Integritas Laporan Keuangan ) pada perusahaan property dan real estate yang terdaftar pada Bursa Efek Indonesia ( BEI )

H3 : X3 ( Komite Audit ) berpengaruh positif terhadap Y ( Integritas Laporan Keuangan ) pada perusahaan property dan real estate yang terdaftar pada Bursa Efek Indonesia ( BEI ).

H4 : X4 ( Dewan Direksi ) berpengaruh positif terhadap Y ( Integritas Laporan Keuangan ) pada perusahaan property dan real estate yang terdaftar pada Bursa Efek Indonesia ( BEI ).

H5 : X5 ( Komisaris Independen ) berpengaruh positif terhadap Y ( Integritas Laporan Keuangan ) pada perusahaan property dan real estate yang terdaftar pada Bursa Efek Indonesia ( BEI ).

H6 : X1 (Kepemilikan Manajerial), X2 (Dewan Komisaris), X3 (Komite Audit), X4 (Dewan Direksi), dan X5 (Komisaris Independen) secara simultan berpengaruh positif terhadap Y (Integritas Laporan Keuangan) pada perusahaan property dan real estate yang terdaftar pada Bursa Efek Indonesia (BEI).

BAB III

METODOLOGI PENELITIAN

3.1 Jenis PenelitianJenis penelitian yang dilakukan adalah penelitian asosiatif kausal.

Penelitian jenis ini bertujuan untuk mengetahui pengaruh ataupun juga hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi).

3.2 Tempat dan Waktu Penelitian

Tempat Penelitian ini dilakukan pada perusahaan property dan real estate di Bursa Efek Indonesia melalui media internet dengan situs www.idx.co.id dan website resmi masing-masing perusahaan sampel. Penelitian ini dilakukan dengan cara mempelajari catatan-catatan atau dokumen-dokumen perusahaan sesuai dengan data yang diperlukan.

3.3 Batasan Operasional

Dengan beberapa pertimbangan maka peneliti melakukan batasan operasional terhadap penelitian yang akan diteliti. Dalam penelitian ini objek penelitian yang digunakan adalah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia dalam periode 2011-2015. Variabel yang digunakan dalam penelitian ini adalah variabel bebas dan variabel terikat.

Variabel bebas terdiri dari kepemilikan manajerial, dewan komisaris, komite audit, dewan direksi, dan komisaris independen. Variabel terikatnya adalah

integritas laporan keuangan. Sehingga masalah yang diteliti hanya masalah pengaruh kepemilikan manajerial, dewan komisaris, dan komite audit terhadap integritas laporan keuangan.

3.4 Definisi Operasional Variabel dan Pengukuran Variabel

Variabel yang digunakan penulis di dalam penelitian ini adalah sebagai berikut :

3.4.1 Variabel Dependen

Variabel dependen menurut Sugiyono (2012:59) “Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel independen (bebas).”

Variabel dependen di dalam penelitian ini adalah integritas laporan keuangan. Integritas laporan keuangan adalah sejauh mana laporan keuangan yang disajikan menunjukkan informasi yang benar dan jujur.

(Oktadella, Zulaikha. 2012).

Integritas laporan keuangan dalam penelitian ini diukur dengan menggunakn indeks konservatisme. Konservatisme dalam penelitian ini diukur dengan C-skor / indeks konservatisme dengan langkah-langkah sebagai berikut :

C

it= ( RP

res it+ DEPR

res it+ ADV

res it) NOA

itCit = Indek conservation perusahaan I pada tahun t