PENGARUH DIMENSI KUALITAS PELAYANAN FRONTLINER TERHADAP KEPUASAN NASABAH PADA BANK SYARIAH

SKRIPSI

Diajukan untuk Memenuhi Syarat Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh:

NANDA FITRIANI (1113046000154)

PROGRAM STUDI EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA 1441 H/ 2020 M

i

PENGARUH DIMENSI KUALITAS PELAYANAN FRONTLINER TERHADAP KEPUASAN NASABAH PADA BANK SYARIAH

SKRIPSI

Diajukan untuk Memenuhi Syarat Memperoleh Gelar Sarjana Ekonomi (S.E) Oleh:

NANDA FITRIANI NIM: 1113046000154

Dibawah Bimbingan

Dr. Sofyan Rizal, M.Si.

NIP. 197604302011011002

PROGRAM STUDI EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA 1441 H/ 2020 M

ii

iii

iv

DAFTAR RIWAYAT HIDUP A. Data pribadi

Nama : Nanda Fitriani

Tempat Tanggal Lahir : Jakarta, 25 Maret 1994 Jenis Kelamin : Perempuan

Alamat : Jl. Langgar Rt.005/Rw.01 No.40 Cipadu, Larangan, Tangerang, Banten 15155

Agama : Islam

Email : [email protected]

B. Pendidikan Formal

2013 – 2020 : Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

2009-2012 : SMA 63 Petukangan Utara Jakarta 2006-2009 : SMP 110 Petukangan Selatan Jakarta 2000-2006 : SD 010 Petukangan Utara Jakarta

v ABSTRAK

Nanda Fitriani. NIM 1113046000154. “Pengaruh Dimensi Kualitas Pelayanan Frontliner Terhadap Kepuasan Nasabah Pada Bank Syariah”. Skripsi Program Studi Ekonomi Syariah, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1441H/2020 M. Penelitian ini bertujuan untuk menganalisis pengaruh Dimensi Kualitas Pelayanan Frontliner Terhadap Kepuasan Nasabah Pada Bank Syariah. Penelitian ini menggunakan pengujian statistik dengan analisis regresi linear berganda menggunakan SPSS 16. Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh langsung melalui penyebaran angket (kuisioner) kepada 64 responden. Hasil penelitian menunjukkan secara simultan variabel Tangible, Reliability, Responsiveness , Assurance, dan Empathy secara bersama-sama mampu menjelaskan pengaruh terhadap Kepuasan Nasabah. Secara parsial seluruh variabel independen (Tangible, Reliability, Responsiveness , Assurance, Empathy) berpengaruh positif signifikan terhadap variabel dependen Kepuasan Nasabah. Pada uji koefesien determinasi (R2) variabel independen (Tangible, Reliability, Responsiveness , Assurance, Empathy) mampu menjelaskan Kepuasan Nasabah sebesar 65%

sedangkan sisanya 35% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian ini.

Kata Kunci: Kualitas Pelayanan, Frontliner, Kepuasan Nasabah.

vi ABSTRACT

Nanda Fitriani. NIM 1113046000154. “The Influence of Frontliner Service Quality Dimensions toward Costumer Satisfaction at Sharia Bank”.

Thesis of Islamic Economics Study Program, Faculty of Economics and Business, Syarif Hidayatullah State Islamic University Jakarta, 1441H/2020 M. This study aims to analyze the influence of Frontliner Service Quality Dimensions toward Costumer Satisfaction at Syariah Bank. This research used statistical test with multiple linear regression analysis with SPSS 16. This research used primary data obtained by distributing question to 64 responders. The result of this research showed that Tangible, Reliability, Responsiveness , Assurance, Empathy simultaneously significant effect toward Costumer Satisfaction. Partiallyall independent variable has positive significant effect to Costumer Satisfaction at Sharia Bank. In coefficient determination test (R2), independent variable (Tangible, Reliability, Responsiveness , Assurance, Empathy) are able to describe Non Performing Financing (NPF) at Islamic Rural Bank (BPRS) by 65% while the remaining 35% is explained by other variables that are not include in this study.

Keyword: Service Quality, Frontliner, Costumer Satisfaction

vii

KATA PENGANTAR Bismillahirrahmanirrahim

Assalamu’alaikumWarahmatullahiWabarakaatuh

Puji dan syukur penulis panjatkan kehadirat Allah SWT Tuhan semesta alam, karena atas rahmat dan karunia-Nya penulis akhirnya dapat menyelesaikan skripsi yang berjudul “Pengaruh Dimensi Kualitas Pelayanan Frontliner Terhadap Kepuasan Nasabah Bank BRI Syariah (Studi Kasus BRI Syariah KCP Ciledug)”.

Shalawat serta salam semoga tetap dan akan terus tercurahkan untuk Nabi Muhammad SAW, manusia pilihan yang pribadinya selalu menjadi tauladan bagi kita semua, kepada keluarganya, kepada sahabatnya, sampai kepada para pengikutnya.

Berakhir sudah masa yang indah ini. Penulis sangat bersyukur atas selesainya penyusunan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa skripsi ini dapat diselesaikan dengan baik berkat doa, dukungan, bimbingan, semangat, dan bantuan dari berbagai pihak baik secara langsung maupun tidak langsung. Maka dari itu penulis mengucapkan terima kasih setinggi-tingginya kepada:

1. Bapak Dr. Ahmad Tholabi Kharlie, S.H., M.H., M.A. selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Bapak Prof. Dr. Amilin, S.E., Ak., M.Si., C.A., Q.I.A., B.K.P., C.R.M.P.

selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Bapak A.M. Hasan Ali, M.A. dan Bapak Dr. Abdurrauf, Lc., M.A. selaku Ketua dan Sekretaris Program Studi Muamalat sekaligus sebagai Tim Task Force Passing Out Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

viii

4. Ibu Dr. Erika Amelia, SE., M.Si dan Ibu Dwi Nur’aini Ihsan, MM. selaku Ketua dan Sekretaris Program Studi Ekonomi Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

5. Bapak Dr. Sofyan Rizal, M.Si. Selaku Dosen Pembimbing skripsi yang telah bersedia meluangkan waktu, member pengarahan, membimbing, dan member motivasi kepada penulis sehingga skripsi ini dapat diselesaikan dengan baik.

6. Bapak Dr. Moch. Bukhori Muslim, M.A. selaku Dosen Pembimbing Akademik yang sudah bersedia memberikan arahan akademik yang baik buat penulis.

7. Seluruh Bapak/Ibu dosen dan civitas akademik Fakultas Syariah dan Hukum dan Fakultas Ekonomi dan Bisnis yang telah memberikan pelayanan sehingga membantu penulis menyelesaikan skripsi ini.

8. Seluruh Bapak/Ibu staf Perpustakaan Utama, Perpustakaan Fakultas Syariah dan Hukum, dan Fakultas Ekonomi dan Bisnis di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta yang telah memberikan pelayanan sehingga penulis dapat menyelesaikan skripsi ini.

9. Teristimewa untuk kedua orang tua tercinta Papa Sugito dan Mama Masriyanah yang selalu memberikan doa, dukungan dan juga memberikan motivasi kepada saya yang tiada hentinya. Ma, Pa skripsi ini aku dedikasikan buat kalian berdua. Love You Ma, Pa.

10. Adik saya Adinda Permata Sari thank you so much sis sudah memberikan motivasi untuk saya. I Love You Sis, You’re my precious younger sister.

11. Untuk Grup BIGBANG terima kasih banyak yang sudah menciptakan karya-karya indah dan menjadi sumber inspirasi dan penyemangat saya agar cepat lulus. GD, Taeyang, TOP, Daesung, dan Seungri kalian berlima luar biasa.

12. Untuk grup Man With A Mission juga terima kasih lagu kalian bikin saya selalu bersemangat setiap mengerjakan skripsi sambil mendengarkan lagu kalian.

ix

13. Sahabat saya tercinta Kiki, Dewi, Aini, Diah, Yosi, Maya yang sudah memberikan waktu, tenaga dan segala bantuan kepada penulis. Semua sahabat-sahabat Perbankan Syariah angkatan 2013 terima kasih atas kebersamaan dan dukungannya.

14. Segenap karyawan pihak Bank BRI Syariah KCP Ciledug yang telah mengizinkan saya untuk melakukan penelitian dalam penyusunan skripsi.

15. Untuk semua responden saya yang tidak bisa saya sebutkan satu-persatu terima kasih sudah meluangkan waktu untuk mengisi kuesioner saya.

16. Pihak-pihak yang tidak dapat saya sebutkan satu per-satu yang telah banyak membantu, memberi motivasi dan memberi masukan dan inspirasi bagi penulis, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua, terima kasih banyak.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada semua pihak atas seluruh bantuan dan amal baik yang telah diberikan kepada penulis dalam penyusunan skripsi ini. Semog akar ya ini bermanfaat bagi para akademisi, praktisi, dan bagi masyarakat pada umumnya.

Wassalamu’alaikumWarahmatullahiWabarakaatuh

Jakarta, Mei 2020

Nanda Fitriani

x DAFTAR ISI

HALAMAN JUDUL ……….i

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iii

DAFTAR RIWAYAT HIDUP ... iv

ABSTRAK... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR TABEL ... xii

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

1. Tujuan Penelitian ... 5

2. Manfaat Penelitian ... 6

D. Sistematika Pembahasan ... 7

BAB II ... 14

TINJAUAN PUSTAKA ... 14

A. Landasan Teori ... 14

a. Kualitas Pelayanan ... 14

1. Pengertian Kualitas ... 14

2. Pengertian Pelayanan ... 15

3. Manfaat Pelayanan ... 16

4. Ciri-ciri Pelayanan yang baik ... 16

b. Frontliner ... 20

c. Kepuasan Nasabah ... 27

B. Kajian Terdahulu... 36

C. Kerangka Pemikiran ... 39

D. Hubungan Antar Variabel dan Hipotesis ... 40

xi

BAB III ... 44

METODE PENELITIAN ... 44

A. Populasi Dan Sampel ... 44

B. Jenis dan Sumber Data ... 44

C. Teknik Pengumpulan Data ... 45

D. Varibel dan Pengukuran Variabel ... 46

E. Teknik Analisis Data ... 48

BAB IV ... 54

PEMBAHASAN DAN ANALISIS DATA ... 54

A. Gambaran Umum ... 54

B. Deskriptif Responden ... 55

C. Statistik Deskriptif ... 58

D. Hasil Empiris ... 63

E. Interpretasi Data ... 77

BAB V ... 83

A. Kesimpulan ... 83

B. Saran ... 83

DAFTAR PUSTAKA... 85

LAMPIRAN ... 88

xii

DAFTAR TABEL

Tabel 1.1 10 Bank Syariah Terbaik Periode 2018-2019 ...4

Tabel 2.1 Kajian Terdahulu ...35

Tabel 3.1 Indikator Kualitas Pelayanan dan Kepuasan Nasabah ...46

Tabel 4.1 Jenis Kelamin Responden ...54

Tabel 4.2 Usia Responden ...55

Tabel 4.3 Pendidikan Responden ...55

Tabel 4.4 Pekerjaan Responden ...56

Tabel 4.5 Responden Berdasarkan Bank ...56

Tabel 4.6 Tanggapan Responden Terhadap Bukti Fisik (X1) ...57

Tabel 4.7 Tanggapan Responden Terhadap Kehandalan (X2) ...58

Tabel 4.8 Tanggapan Responden Terhadap Daya Tanggap (X3) ...59

Tabel 4.9 Tanggapan Responden Terhadap Jaminan (X4) ...60

Tabel 4.10 Tanggapan Responden Terhadap Empati (X5) ...60

Tabel 4.11 Tanggapan Responden Terhadap Kepuasan Nasabah (Y) ...61

Tabel 4.12 Uji Validitas Dimensi Bukti Fisik ...63

Tabel 4.13 Uji Validitas DImensi Kehandalan...63

Tabel 4.14 Uji Validitas Dimensi Daya Tanggap ...63

Tabel 4.15 Uji Validitas Dimensi Jaminan ...64

Tabel 4.16 Uji Validitas Dimensi Empati ...64

Tabel 4.17 Uji Validitas Kepuasan Nasabah ...65

Tabel 4.18 Hasil Uji Reabilitas ...65

Tabel 4.19 Hasil Uji Multikolineritas ...67

Tabel 4.20 Hasil Uji Regresi Linier Berganda ...68

Tabel 4.21 Hasil Uji Parsial (Uji t) ...71

Tabel 4.22 Hasil Uji Simultan (Uji F) ...74

Tabel 4.23 Hasil Uji Koefisien Determinasi (R2) ...74

Gambar 2.1 Konsep Kepuasan Nasabah ...28

Gambar 4.1 Hasil Uji Normalitas ...66

Gambar 4.2 Hasil Uji Heterokedastisitas ...68

1 BAB I PENDAHULUAN

A. Latar Belakang

Antrian merupakan permasalahan yang dialami banyak perusahaan bidang jasa dan sabagainya. Oleh karena itu bank tidak dapat dipisahkan dari masalah antrian, seperti, kurangnya kesigapan karyawan dalam melayani nasabah dengan cepat sehingga mengakibatkan masalah antrian yang tidak dapat dihindarkan. Selain itu, kurangnya jumlah teller yang dibuka sedangkan jumlah nasabah banyak yang akan melakukan transaksi, sehingga antrian panjang akan terjadi dan membuat nasabah yang tidak sabar mengantri memilih untuk keluar dari antrian tersebut (Latifah, 2014).

Maka dalam hal ini bank harus menempatkan teller yang benar-benar memenuhi kebutuhan perusahaan, dapat berkomunikasi dengan baik terhadap nasabah, dan memiliki kepribadian yang menyenangkan.

Menunggu suatu antrian adalah hal yang sering terjadi dalam kehidupan sehari-hari. Terjadinya peningkatan jumlah kedatangan nasabah yang menggunakan fasilitas pelayanan bank sangat mempengaruhi kenyamanan dari nasabah itu sendiri. Tingginya arus kedatangan nasabah pada waktu-waktu tertentu, meneyebabkan antrian yang panjang dan lama.

Hal ini menjadi suatu fenomena universal bahwa customer tidak suka menunggu (Irmayanti, 2011).

2

Faktor-faktor yang perlu diperhatikan bagi para nasabah dalam memilih bank syariah tentu saja menyangkut aspek pelayanan yang diberikan oleh bank tersebut. Royne dan Tatik Suryani berpendapat bahwa

“Kualitas pelayanan menjadi komponen yang tidak berbeda dan pelayanan bank juga mudah ditiru” (Royne dan Suryani, 2001). Dalam hal ini, persaingan antar bank akan dipengaruhi dari kemampuan bank itu sendiri dalam memberikan pelayanan terbaik dibandingkan pesaingnya.

Pada era globalisasi saat ini, persaingan bisnis pada dunia usaha semakin ketat.Suatu produk yang akan diterima dan yang akan bertahan dalam kompetisi pasar adalah produk yang dapat memberikan kepuasan maksimal pada konsumen. Selain itu kualitas pelayanan yang diberikan oleh perusahaan merupakan salah satu faktor yang dapat menarik minat konsumen untuk membeli, disamping harga, bentuk maupun kualitas produk. Jika konsumen merasa puas atas pelayanan yang diberikan oleh perusahaan, maka konsumen akan menjadi loyal terhadap perusahaan (Wahab, 2017).

Bank harus mengupayakan kemampuan para petugas pelayanan (Frontliner) secara terus menerus agar dapat menumbuhkan dedikasi dan memberikan pelayanan yang memuaskan nasabah, untuk tetap setia menggunakan jasa pelayanan perbankan tanpa sempat lagi melirik atau pindah ke perbankan lain. Pentingnya kualitas pelayanan terhadap nasabah karena keberhasilan kualitas pelayanan dapat menimbulkan hal-hal sebagai berikut :

3

1. Kualitas pelayanan dapat menimbulkan keputusan pihak nasabah untuk menggunakan jasa perbankan.

2. Kualitas pelayanan dapat menumbuhkan kepercayaan nasabah.

3. Kualitas pelayanan diharapkan dapat mempertahankan nasabah agar tetap loyal.

4. Kualitas pelayanan diharapkan dapat mendorong nasabah untuk kembali lagi.

5. Kualitas pelayanan dapat menhindarkan terjadinya tuntutan-tuntutan terhadap perbankan.

Pertumbuhan ekonomi suatu negara dapat ditandai dengan pertumbuhan industri perbankan yang ada dalam negara tersebut. Semakin berkembang industri perbankan maka semakin baik pula pertumbuhan ekonomi Negara itu sendiri. Salah satu usaha jasa yang menawarkan berbagai kebutuhan masyarakat adalah jasa pelayanan keuangan. Maka usaha jasa perbankan selain mengedepankan profesionalisme dalam pelayanan kepada masyarakat sebagai nasabah, juga harus mengedepankan kepercayaan kepada masyarakat sebagai nasabah.

Pada setiap bank tidak semua karyawan bertugas dan bertanggung jawab untuk menyampaikan pelayanan secara langsung kepada nasabah.

frontliner lah yang mengemban tugas untuk selalu berhubungan dengan memberikan pelayanan yang sesuai dengan standar perbankan pada nasabah.

4

TABEL 1.1. 10 Bank Syariah Terbaik Dalam Pelayanan Prima Periode 2018-2019

Rank CS Teller Security

2018 2019 2018 2019 2018 2019

1 BCA

Syariah

Mandiri Syariah

Mandiri Syariah

Mandiri Syariah

BNI Syariah

BNI Syariah 2 Mandiri

Syariah

BCA Syariah

Bank Muamalat

BCA Syariah

Bank Muamalat

Mandiri Syariah

3 Bank

Muamalat

BRI Syariah

BCA Syariah

Bukopin Syariah

Mandiri Syariah

Bukopin Syariah

4 BNI

Syariah

BNI Syariah

BJB Syariah

BJB Syariah

BCA Syariah

BRI Syariah

5 BRI

Syariah

Bank Muamalat

BNI Syariah

Bank Muamalat

BRI

Syariah Muamalat 6

Permata Bank Syariah

Permata Bank Syariah

Danamon Syariah

Danamon Syariah

Danamon Syariah

Permata Bank Syariah 7 Danamon

Syariah

Danamon Syariah

Permata Bank Syariah

Permata Bank Syariah

Permata Syariah

OCBC NISP Syariah 8 Maybank

Syariah

BTN Syariah

CIMB Niaga Syariah

CIMB Niaga Syariah

Maybank Syariah

BTN Syariah

9 BTN

Syariah

OCBC NISP Syariah

BTN Syariah

BTN Syariah

CIMB Niaga Syariah

Danamon Syariah 10

CIMB Niaga Syariah

CIMB Niaga Syariah

Maybank Syariah

OCBC NISP Syariah

OCBC NISP Syariah

CIMB NIaga Syariah

Sumber : Majalah Infobank No.478/MEI 2018/Vol.XL & Majalah Infobank No.492/MEI 2019/Vol.XLI

Melihat pada hasil tabel 1.1 yang merupakan hasil penilaian Marketing Riset Indonesia yang bekerja sama dengan majalah Infobank terlihat bahwa seluruh bank syariah berlomba-lomba untuk memberikan kualitas pelayanan terbaik terhadap nasabah.

Frontliner tentu saja akan menjadi sorotan utama dalam suatu penilaian, karena mereka merupakan garda terdepan. Frontliner harus memberikan pelayanan prima sehingga kepuasan nasabah dapat tercapai

5

dan hubungan baik antara nasabah dengan pihak bank dapat terjalin dengan baik. Hal ini tentu saja menjadi kunci utama karena memberikan suatu pelayanan yang terbaik dan berkualitas dapat menciptakan image positif bank dimata nasabah sehingga citra bank dapat terus meningkat.

Berdasarkan uraian tersebut, peneliti tertarik untuk melakuan penelitian dengan judul “Pengaruh Dimensi Kualitas Pelayanan Frontliner Terhadap Kepuasan Nasabah Pada Bank Syariah”.

B. Perumusan Masalah

Secara spesifik rumusan masalah yang akan diteliti dan dikaji dalam penelitian ini adalah sebagai berikut :

a. Apakah Bukti Fisik (tangibles), Kehandalan (reliability), Daya Tanggap (responsive), Jaminan (assurance), dan Empati (empathy) berpengaruh terhadap Kepuasan Nasabah Pada Bank Syariah secara simultan?

b. Apakah Bukti Fisik (tangibles), Kehandalan (reliability), Daya Tanggap (responsive), Jaminan (assurance), dan Empati (empathy) berpengaruh terhadap Kepuasan Nasabah Pada Bank Syariah secara parsial?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan pokok permasalahan yang diuraikan sebelumnya, maka tujuan penelitian ini adalah sebagai berikut :

a. Untuk menganalisis pengaruh kualitas pelayanan Frontliner terhadap kepuasan nasabah pada bank syariah secara simultan.

6

b. Untuk menganalisis pengaruh kualitas pelayanan Frontliner terhadap kepuasan nasabah pada bank syariah secara parsial.

2. Manfaat Penelitian a. Manfaat Akademis

Bagi kalangan akademis penelitian ini bermanfaat untuk memperbanyak pengetahuan khususnya di bidang kualitas pelayanan Frontliner dan kepuasan nasabah pada bank syariah.

Bagi mahasiswa sendiri penelitian ini bisa dijadikan bahan referensi untuk melakukan penelitian lanjutan mengenai kualitas pelayanan Frontliner di suatu bank atau perusahaan.

b. Manfaat Praktis

1. Bagi peneliti menambah pengetahuan tentang penerapan standar pelayanan para Frontliner dan mengetahui tingkat kepuasan nasabah pada bank syariah.

2. Bagi pihak bank syariah sendiri sebagai gambaran kinerja Bank Syariah khususnya dalam hal pelayanan yang diberikan oleh para Frontliner sehingga dapat dijadikan bahan evaluasi yang sangat berguna untuk meningkatkan kinerja Bank Syariah.

3. Bagi pembaca penelitian ini diharapkan menjadi bahan penambah wawasan mengenai pengaruh kualitas pelayanan Frontliner terhadap kepuasan nasabah di Bank Syariah

7 D. Sistematika Pembahasan

BAB I PENDAHULUAN

Dalam bab pendahuluan, memberikan gambaran secara singkat apa yang akan di bahas dalam skripsi ini. Yaitu mengenai Latar Belakang Masalah, Perumusan Masalah, Tujuan dan Manfaat Penelitian, Kerangka dan Sistematika Penulisan.

BAB II TINJAUAN PUSTAKA

Pada bab ini akan dijelaskan secara teoitis tentang pengertian, tujuan, persiapan dalam pelayanan, dan karakteristik kualitas pelayanan. Selain itu, juga akan dijelaskan tentang pengertian dan tugas Frontliner. Bab ini juga akan membahas pengertian, cirri-ciri, dan elemen kepuasan nasabah. Bab ini juga akan menjelaskan Kajian Terdahulu, Kerangka Pemikiran dan Hipotesis

BAB III METODE PENELITIAN

Pada bab ini akan dijabarkan mengenai Populasi dan Sampel, Jenis dan Sumber Data, Teknik Pengumpulan Data, dan Teknik Analisis Data.

BAB IV HASIL DAN PEMBAHASAN

Dalam bab ini memuat pembahasan hasil analisis dan interpretasi terhadap temuan penelitian dengan cara mengolah data dari alat uji yang disesuaikan.

BAB V PENUTUP

Bab ini memuat kesimpulan yang merupakan jawaban dari rumusan permasalahan yang telah dibahas sebelumnya dan sara

14 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori a. Kualitas Pelayanan

1. Pengertian Kualitas

Definisi Kualitas berdasarkan sudut pandang tiga pakar kualitas tingkat Internasional, yaitu antara lain: (Yamit, 2005)

a. Deming mendefinisikan kualitas adalah apapun yang menjadi kebutuhan dan keinginan konsumen.

b. Crosby mempersepsikan kualitas sebagai nihil cacat, kesempurnaan dan kesesuaian terhadap persyaratan.

c. Juran mendefinisikan kualitas sebagai kesesuaian terhadap spesifikasi, jika diliahat dari sudut pandang produsen.

Kualitas adalah totalitas dari karakteristik suatu produk (barang dan atau jasa) yang menunjang kemampuan untuk memenuhi kebutuhan yang dispesifikasikan. Kualitas seringkali diartikan sebagai segala sesuatu yang memuaskan pelanggan atau kesesuaian terhadap persyaratan atau kebutuhan (Gaspersz, 2002).

Kualitas merupakan suatu kondisi dinamis yang berhubungan dengan produk, jasa,manusia, proses dan lingkungannya yang memenuhi atau melebihi harapan (Tjiptono, 1996).

15

Kualitas adalah seluruh cirri serta sifat suatu produk atau pelayanan yang berpengaruh pada kemampuan untuk memuaskan kebutuhan yang dinyatakan atau tersirat. Ini jelas merupakan definisi kualitas yang berpusat pada konsumen, seorang produsen dapat memberikan kualitas bila produk atau pelayanan yang diberikan dapat memenuhi atau melebihi harapan konsumen (Kotler, 2009).

2. Pengertian Pelayanan

Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara-cara tertentu yang memerlukan kepekaan dan hubungan interpersonal agar terciptanya kepuasan dan keberhasilan (Boediono, 1999).

Pelayaan pelanggan menurut Kotler adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak menyebabkan kepemilikan apapun (Kotler, 2009).

Pelayanan merupakan tingkat keunggulan yang diharapakan dan pengendalian atas keunggulan tersebut untuk memenuhi keinginan pelanggan (Tjiptono, 2005).

Berdasarkan pada uraian di atas maka pelayanan merupakan upaya bagaimana cara kita melayani kepada konsumen atau pengguna jasa, sehinggan dengan pelayanan yang kita berikan akan dapat menumbuhkan rasa kepercayaan, pelanggan merasa mendapat perhatian serta dipuaskan kebutuhannya. Jadi arti dari pelayanan

16

adalah aktivitas yang dilakukan dengan cara tertentu dalam upaya memberikan rasa kepuasan yang memerlukan kepekaan hubungan interpersonal untuk menumbuhkan kepercayaan sehingga pengguna jasa akan merasa diperhatikan dan dipuaskan kebutuhannya.

3. Manfaat Pelayanan

Pelayanan selain memiliki tujuan juga memberikan kepuasan kepada pelanggan juga memiliki manfaat, antara lain:

a. Mempercepat proses pelaksanaan pekerjaan, sehingga dapat menghemat waktu.

b. Meningkatkan produktivitas, baik barang maupun jasa.

c. Mendapatkan kualitas produk atau jasa yang lebih baik dan terjamin.

d. Menimbulkan rasa kenyamanan bgi orang-orang yang berkepentingan.

e. Menimbulkan perasaan puas pada orang-orang yang berkepentingan sehingga dapat mengurangi sifat emosional mereka (Moenir, 2014).

4. Ciri-ciri Pelayanan yang baik

Pelayanan yang baik memiliki cirri-ciri tersendiri. Dalam hal ini, bank menggunakan criteria untuk membentuk cirri-ciri pelayanan yang baik yang didorong oleh beberapa faktor pendukung yang berpengaruh langsung terhadap mutu pelayanan yang diberikan.

Ciri-ciri pelayanan yang baik, antara lain sebagai berikut:

17 a. Sarana Physic

Sarana physic terdiri dari dua unsure yaitu tersediannya karyawan yang baik dan tersediannya sarana dan prasrana yang baik. Customer Service Officer yang baik harus ramah, sopan menarik, cepat tanggap, pandai berbicara, menyenangkan serta pintar, karena kenyamanan nasabah sangat tergantung dari Customer Service Officer yang melayaninya.

b. Tanggung Jawab

Dalam menjalankan kegiatan pelayanan, Customer Service Officer harus mampu bertanggung jawab malayani setiap nasabah dari awal hingga selesai. Nasabah akan merasa puas jika mereka merasakan adanya tanggung jawab dari Customer Service Officer tersebut.

Apabila ada nasabah yang tidak dilayani secara tuntas akan menjadi citra buruk bagi pihak bank. Nasabah yang tidak puas tersebut selalu membicarakan hal-hal yang negatif tentang bank, dan biasanya suatu keburukan akn lebih cepat berkembang dari pada kebaikan.

c. Responsif

Seorang Customer Service Officer harus mampu melayani secara cepat dan tepat. Dalam melayani nasabah, Customer Service Officer harus melakukannya sesuai prosedur layanan yang ditetapkan bank.

Layanan yang diberikan harus sesuai jadwal dan jangan membuat kesalahan (sesuai prosedur bank dan keinginan nasabah).

18

Melayani secara cepat artinya melayani dalam batasan waktu yang normal. Pelayanan untuk setiap transaksi sudah memiliki standar waktu, namun karyawan juga hatus pandai mengatur waktu dan jangan berbicara hal-hal diluar konteks pekerjaan secara berlebihan pada saat elayani nasabah. Sedangkan melayani secara tepat artinya jangan sampai terjadi kesalahan baik dalam berbicara maupun pekerjaan. Proses yang terlalu lama dan berbelit-belit kan membuat nasabah menjadi tidak betah dan malas berhubungan kembali.

d. Komunikatif

Mampu berkomunikasi adalah Customer Service Officer harus mampu dengan cepat memahami keinginan nasabah. Selain itu, Customer Service Officer harus dapat berkomunikasi dengan bahasa yang jelas dan mudah dimengerti.

Komunikasi harus dapat membuat nasabah senang sehingga jika nasabah mempunyai masalah, nasabah tidak segan-segan untuk mengemukakan kepada Customer Service Officer. Mampu berkomunikasi dengan baik juga akan membuat setiap permasalahan menjadi jelas sehingga tidak timbul salah paham.

e. Keamanan

Memberikan jaminan kerahasiaan setiap transaksi artinya Customer Service Officer harus menjaga kerahasiaan informasi data nasabah, terutama yang berkaitan dengan uang dan pribadi nasabah.

Dalam perusahaan perbankan kerahasiaan nasabah sangat dijunjung

19

tinggi. Bank tidak boleh sembarangan memberikan informasi kecuali memang dipersyaratkan oleh undang-undang. Menjaga rahasia nasabah merupakan ukuran kepercayaan nasabah kepada bank.

f. Kecakapan

Untuk menjadi Customer Service Officer yang khusus melayani nasabah, Customer Service harus memiliki kemampuan dan pengetahuan tertentu. Karena tugas Customer Service selalu berhubungan dengan nasabah. Customer Service Officer harus dididik khusus mengenai kemampuan dan pengetahuan untuk menghadapi nasabah maupun kemampuan dalam bekerja.

g. Pemahaman

Berusaha memahami kebutuhan nasabah artinya karyawan harus epat tanggap terhadap apa yang diinginkan oleh nasabah. Usahakan mengerti dan memahami keinginan dan kebutuhan nasabah secara tepat.

h. Kredibilitas

Kepercayaan calon nasabah kepada bank mutlak diperlukan sehingga calon nasabah mau menjadi nasabah bank yang bersangkutan. Kepercayaan merupakan ujung tombak bank untuk menjalankan aktivitasnya. Sekali pelayanan yang diberikan dapat memuaskan nasabah, maka akan menimbulkan kepercayaan epada nasabah tersebut. Karena meningkatkan kepercayaan lebih berat dari pada mempertahankan kepercayaan yang sudah diberikan.

20 i. Keramahan

Keramahan adalah sikap positif dan perilaku terhormat yang harus ditunjukkan kepada setiap nasabah. Karyawan bank harus menjalin keramahan dan kearaban kepada nasabah, agar nasabah merasa senang dan nyaman ketika berhadapan dengan karyawan bank.

j. Hubungan

Masing-masing bagian dalam bank harus memiliki kemudahan akses dalam berkomunikasi dengan nasabahnya. Sehingga apabila nasabah ingin berkomunikasi langsung dengan bagian tertentu, nasabah dapat berbicara langsung dengan karyawan bank yang bersangkutan (Chandra, 2005).

b. Frontliner

1. Pengertian Frontliner

Pada umumnya organisasi bank dibagi atas bagian atau divisi Back Office dan Front Office. Back Ofiice adalah bagian-bagian organisasi, seperti pembukuan, audit, urusan sumber daya manusia (HRD) yang para karyawannya tidak berhubungan langsung dengan nasabah bank

Sedangkan, Front Office adalah bagian-bagian organisasi di mana karyawan secara langsung melayani nasabah. Setiap karyawan diberikan disentralisasi otoritas terhadap deskripsi pekerjaan (Hasibuan, 2008). Front office di bank sendiri lebih dikenal dengan sebutan Frontliner. Pada bagian atau divisi Frontliner ini dibagi

21

kedalam 3 bagian jabatan, yaitu Teller, Customer Service, dan Account Officer.

a. Teller

Teller diartikan sebagai petugas bank yang diberi kepercayaan penuh untuk memegang, memelihara, dan menyimpan sejumlah uang tunai sesuai dengan limitnya masing-masing untuk keperluan melayani secara langsung dalam arti menerima dan membayar uang tunai atau yang diperlukan sama dengan uang tunai selama waktu yang telah ditentukan (cash hour) (Hasibuan, 2006).

Teller disebut juga kuasa kas terbatas karena dalam jumlah uang terbatas karyawan tersebut dapat bertindak secara langsung untuk melakukan transaksi, dari suatu rangkaian kerja pelayanan kepada nasabah di counter yang sebagian besar dari proses kerjanya disesuaikan sendiri oleh teller yang bersangkutan, dan rangkaian kerja teller untuk menerima setoran dan pembayaran uang tunai (Afif, 2008).

Jadi, teller adalah petugas penerima setoran tunai maupun tidak tuai serta melakukan pembayaran atas penarikan tunai dan bertanggung jawab kepada head teller. Tujuan penerapan sistem teller untuk meningkatkan mutu pelayanan kepada nasabah secara langsung, cepat dan aman.

b. Customer Service

22

Istilah Customer Service secara khusus digunakan untuk dunia perbankan. Yang artinya memang ada bagian yang khusus melayani nasabah dengan nama customer service. Customer service memegang peranan penting di berbagai perusahaan. Dalam dunia perbankan, tugas utama seorang customer service adalah memberikan pelayanan dan membina hubungan dangan nasabah.

Customer Service bank dalam melayani para nasabah selalu berusaha menarik dengan cara meyakinkan para calon nasabah agar menjadi nasabah yang bersangkutan dengan berbagai cara. Selain itu customer service juga harus dapat menjaga nasabah lama agar tetap menjadi nasabah ban. Oleh karena itu, tugas customer service merupakan tulang punggung kegiatan operasional dalam dunia perbankan.

c. Account Oficer

Dalam dunia perbankan, sistem account officer menarik bagi para banker. Karena sistem account officer mempunyai keungguln yang terletak pada perannya yang besar dalam menghubungkan bank dengan nasabahnya. Account officer tersebut mempunyai tugas melayani semua keperluan nasabah yang berkaitan dengan bank secara utuh. Lebih dari itu pelayanan menjadi lebih bermutu dan account officer yang sudah professional dapat mengantisipasi pelayanan berikutnya yang dibutuhkan nasabah.

23

Dari uraian diatas, dapat dijelaskan bahwa pengertian account officer adalah aparat manajemen yang ditugaskan untuk membantu direksi dalammenangani tugas-tugas, khususnya yang menyangkut bidang marketing dan pembiayaan (Jusuf, 1997).

Account officer merupakan point of contact antara bank dengan pihak customer yang harus memelihara hubugan dengan nasabah wajib memonitor seluruh kegiatan secara terus menerus (Rivai, 2006).

2. Tugas dan Fungsi Frontliner a. Tugas dan Fungsi Teller

Teller bertugas untuk melayani semua transisi yang dilakukan oleh nasabah maupun melayani kebutuhan internal bank. Pelayanan yang harus dilakukan teller antara lain menerima setoran dan penarikan tabungan, melayani setoran dan penarikan deposito, melayani penarikan pembiayaan dan cicilan pembiayaan.

Sedangkan dalam hubungan internal teller senantiasa memberikan dana (kas kecil) bagi transaksi-transaksi dilakukan oleh staf bagian umum karena posisi teller adalah kas besar (Latumaerissa, 2014).

Tugas dan tanggung jawab seorang teller adalah sebgai berikut:

1) Menerima setoran tunai

2) Melaksanakan pembayaran tunai sesuai batas kewenangan bayar, setelah memenuhi syarat bayar:

a. Pemeriksaan tanda tangan b. Tersedianya saldo yang cukup

24

c. Pemeriksaan dengan sinar ultra violet d. Keabsahan warkat atau dokumen

3) Menerima setoran dengan warkat bank yang satu dan warkat bank lain.

4) Mempertanggung jawabkan uang tunai yang diserahkan pada awal operasi kantor, menyetorkan uang yang melebii batas simpan siang hari sebelum istirahat siang dan menyerahkan kelebihan batas simpan malam hari pada akhir hari kerja kepada head teller.

5) Mangamankan peralatan utama teller yang berada dibawah tanggung jawabnya yaitu kunci validasi, lempengan pengaman, stempel (inisial teller), kunci laci dan kunci cash box.

6) Memvalidasi aplikasi (formulir), warkat, dan membubuhkan stempel sesuai dengan jenis transaksi.

7) Meneruskan warkat atau dokumen transaksi yang diterima untuk diproses oleh bagian terkait sesuai prosedur.

8) Membuat tiket-tiket sehubunga dengan transaksi yang dilakukan.

9) Membuat rekapitulasi teller dan membubuhkan jurnal seksi (Latumaerissa, 2014).

b. Tugas dan Fungsi Customer Service

Customer service berfungsi sebagai pintu gerbang dan pusat informasi yang memulai dan membuka hubungan antara nasabah dengan bank.

Tugas dan tanggung jawab dari Customer Service adalah:

25

1) Memahami product knowledge dari bank yang bersangkutan.

2) Memperkenalkan dan siap melayani dengan memberikan informasi yang sejelas-jelasnya kepada nasabah mengenai produk-produk yang ada.

3) Membimbing nasabah dalam pengisian formulir aplikasi maupun formulir-formulir lainnya.

4) Merupakan teman terpercaya untuk menangani keluhan nasabah (Latumaerissa, 2014).

Fungsi customer service adalah:

a) Sebagai Resepsionis

Seorang customer service berfungsi sebagai penerima tamu yang datang ke bank, fungsinya adalah melayani pertanyaan yang diajukan nasabah dan memberikan informasi yang diinginkan selengkap mungkin.

b) Sebagai Deskman

Seorang customer service berfungsi sebagai orang yang melayani berbagai macam aplikasi yang diajukan nasabah atau calon nasabah.

c) Sebagai Salesman

Seorang customer service berfungsi sebagai orang yang menjual produk perbankan sekaligus sebagai pelaksana cross selling atau menawarkan produk bank kepada nasabah yang datang ke bank.

26

c. Tugas dan Fungsi Account Officer

Di dalam melaksanakan tugasnya, account officer memiliki fungsi ganda. Di satu pihak, account officer merupakan personil bank yang harus bekerja di bawah peratura dan tujuan bank.

Sedangkan, di pihak lain account officer dituntut untuk memberikan kondisi yang paling baik bagi nasabahnya, yang umumnya tercermin dari biaya yang harus dikeluarkan oleh nasabah.

Pada dasarnya, peranan seorang account officer adalah sebagai berikut:

1. Mengelola Account

Seorang Account Officer berperan untuk membina nasabah agar mendapatkan efisiensi dan optilaisasi dari setiap transaksi keuangan yang dilakukan tanpa meninggalkan tanggung jawabnya sebagai personil bank.

2. Mengelola produk

Seorang Account Officer harus mampu menjembatani kemungkinan pemakaian berbagai produk yang paling sesuai untuk kebutuhan nasabahnya.

3. Mengelola kredit

Account Officer berperan untuk melakukan pemantauan atas pinjaman yang diberikan nasabah selalu memenuhi komitmen atas pinjamannya.

27 4. Mengelola penjualan

Seorang Account Officer pada dasarnya merupakan unjuk tombak bank dalam memasarkan produknya, maka seorang Account Officer juga harus memiliki salesmanship yang memadai untuk dapat memasarkan produk yang ditawarkan.

5. Mengelola profitability

Seorang Account Officer juga berperan dalam menentukan keuntungan yang diperoleh bank. Dengan demikian, seorang account officer harus yakin bahwa segala hal yang dilakukanya berada dalam suatu kondisi yang memberikan keuntungan kepada bank (Jusuf, 1997).

c. Kepuasan Nasabah

1. Pengertian Kepuasan Nasabah

Kepuasan adalah tingkat perasaan seorang setelah membandingkan kinerja atau hasil yang dirasakannya dengan harapannya (Suprapto, 2006). Kepuasan nasabah adalah perasaan senang atau kecewa seseorang yang berasal dari perbandingan antara kesannya terhadap kinerja (hasil) suatu produk dan harapan-harapannya. Jadi tingkat kepuasan adalah fungsi dari perbedaan antara kinerja di bawah harapan, nasabah akan kecewa.

Jika kinerja melebihi harapan maka nasabah akan merasa sangat puas (Kotler,1997).

28

Kepuasan pelanggan adalah tingkat perasaan seseorang setelah membandingkan kinerja atau hasil yang dirasakan dibandingkan dengan harapannya (Tjiptono, 2004). Sedangkan menurut Irawan kepuasan pelanggan adalah hasil akumulasi dari konsumen atau pelanggan dalam menggunakan produk dan jasa (Irawan, 2002).

Jadi tingkat kepuasan nasabah adalah kinerja yang dirasakan dengan harapan. Apabila kinerja di bawah harapan, maka nasabah akan kecewa. Bila kinerja sesuai dengan harapan, maka nasabah akan puas. Sedagkan bila kinerja yang dirasakan melebihi harapan, maka nasabah akan merasa sangat puas.

29

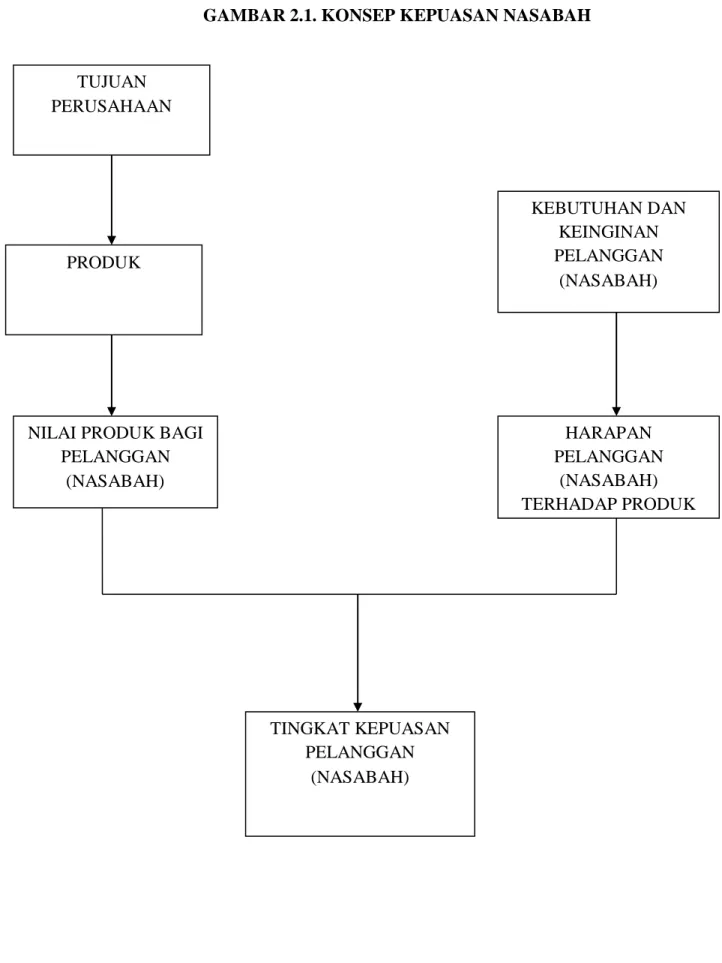

GAMBAR 2.1. KONSEP KEPUASAN NASABAH

TUJUAN PERUSAHAAN

PRODUK

NILAI PRODUK BAGI PELANGGAN

(NASABAH)

HARAPAN PELANGGAN

(NASABAH) TERHADAP PRODUK

KEBUTUHAN DAN KEINGINAN PELANGGAN

(NASABAH)

TINGKAT KEPUASAN PELANGGAN

(NASABAH)

30 2. Indikator Kepuasan Nasabah

a. Membeli lebih banyak dan setia lebih lama.

b. Membeli jenis produk baru atau produk yang disempurnakan dari perusahaan.

c. Menyampaikan pujian mengenai perusahaan dan produknya kepada orang lain.

d. Kurang memperhatikan merek dan iklan pesaing, serta kurang sensitif kepada harga.

e. Menawarkan gagasan barang atau jasa kepada perusahaan (Kotler, 1999).

Lebih murah biaya pelayanannya dari pada pelanggan baru, karena transaksinya sudah rutin.

3. Metode Pengukuran Kepuasan Nasabah a. Sistem keluhan dan saran

Setiap perusahaan yang beriorientasi pada pelanggan perlu menyediakan akses yang mudah serta nyaman bagi para konsumen untuk menyimpan saran, kritik, pendapat, dan keluhan mereka.

Media yang digunakan dapat meliputi kotak saran yang diletakkan di tempat-tempat yang strategis, menyediakan kartu komentar, menyediakan saluran telepon khusus, dan lain-lain.

Informasi yang didapat melalui metode ini dapat memberikan ide-ide baru dan masukan yang berharga bagi perusahaan sehingga memungkinkannya untuk merespon secara cepat dan tanggap

31

terhadap setiap masalah yang timbul. Meskipun demikian, metode ini cenderung pasif, sehingga sulit mendapatkan gambaran lengkap mengenai kepuasan dan ketidakpuasan pelanggan.

b. Ghost Shopping

Metode ini dilaksanakan dengan memperkerjakan beberapa orang yang disebut ghost shopper untuk berperan sebagai pelanggan potensial produk perusahaan lain dan kemudian menilai cara perusahaan lain melayani permintaan spesifik konsumen, menjawab pertanyaan konsumen dan menangani setiap keluhan.

c. Lost Customer Analysis

Sedapat mungkin perusahaan seharusnya menghubungi para konsumen yang telah beralih ke perusahaan lain agar dapat memahami mengapa hal tersebut dapat terjai dan agar dapat mengambil kebijakan perbaikan atau penyempurnaan selanjutnya.

d. Survei Kepuasaan Pelanggan

Umumnya, penelitian mengenai kepuasan pelanggan banyak menggunakan metode ini, baik melalui pos, telepon, ataupun wawancara pribadi. Melalui survei, perusahaan akan memperoleh tanggapan secara langsung dari pelanggan dan juga memberikan kesan positif bahwa perusahaan menaruh perhatian terhadap pelanggannya (Tjiptono, 2005).

4. Elemen Kepuasan Nasabah a. Barang dan Jasa Berkualitas

32

Perusahaan yang ingin menerapkan program kepuasan pelanggan harus memiliki produk berualitas baik dan layanan prima.

b. Relationship Marketing

Relationship marketing berlangsung terus menerus dalam jangka panjang dan tidak berhenti hanya pada satu transaksi penjualan.

Relationship marketing juga mengutamakan peluang untuk menjalin hubungan yang saling menguntungkan atas dasar kesepakatan yang memuaskan kedua belah pihak.

c. Program Promosi Loyalitas

Kunci pokok setiap program promosi loyalitas adalah upaya menjadi relasi jangka panjang dengan para pelanggan. Asumsinya adalah bahwa relasi yang kokoh dan saling menguntungkan antara penyedia jasa dan pelanggan dapat membangun bisnis ulangan dan menciptakan loyalitas pelanggan.

d. Fokus Pada Pelanggan Terbaik

Sekalipun program promosi loyalitas beraneka ragam bentuknya, namun semuanya memiliki kesamaan pokok dalam hal focus pada pelanggan yang paling berharga. Program-program semacam itu berfokus pada 20 persen dari pelanggan yang secara rutin mengonsumsi 80 persen dari penjualan.

e. Sistem Penanganan Komplain Secara Efektif

Penanganan complain terkait erat dengan kualitas produk.

Perusahaan harus memastikan bahwa barang dan jasa yang

33

dihasilkannya benar-benar berfungsi sebagaimana mestinya sejak awal.

Baru setelah itu, jika ada masalah perusahaan segera berusaha memperbaikinya lewat sistem penanganan complain. Jadi, jaminan kualitas harus mendahului penanganan complain.

f. Unconditional Guarantees

Unconditional guarantees dibutuhkan untuk mendukung keberhasilan program kepuasan pelanggan. Garansi merupakan janji eksplisit yang disampaikan kepada para pelanggan mengenai tingkat kinerja yang dapat diharapkan akan mereka terima. Garansi ini bermanfaat dalam mengurangi risiko pembelian oleh pelanggan, memberikan sinyal mengenai kualitas produk dan secara tegas menyatakan bahwa perusahaan bertanggung jawab atas produk atau jasa yang diberikannya.

g. Program Pay For Performance

Program kepuasan pelanggan tidak bisa terlaksana tanpa adanya dukungan sumber daya manusia organisasi. Sebagai ujung tombak perusahaan yang berinteraksi langsung dengan pelanggan dan berkewajiban memuaskan mereka, karyawan juga harus dipuaskan juga kebutuhannya. Dengan kata lain, total customer satisfaction harus didukung pula oleh total quality reward yang mengaitkan sistem penilaian kinerja dan kompensasi dengan kontribusi setiap karyawan dalam penyempurnaan kualitas dan peningkatan kepuasan pelanggan (Tjiptono, 2005).

34

5. Faktor-faktor yang mempengaruhi kepuasan nasabah

Ada beberapa faktor yang sangat berpengaruh terhadap kepuasan nasabah. Faktor-faktor tersebut dapat dipaparkan melalui lima dimensi, yaitu: (Tjiptono, 2011)

a. Reliabilitas atau Keandalan (Reliabilty)

Keandalan (reliability) merupakan kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan. Hal ini bearti perusahaan memberikan jasanya secara tepat semenjak saat pertama (right the first time). Selain itu juga berarti bahwa perusahaan yang bersangkutan memenuhi janjinya, misalnya menyampaikan jasanya sesuai dengan jadwal yang disepakati.

Dalam unsur ini, pemasar dituntut untuk menyediakan produk atau jasa yang handal. Produk atau jasa jangan sampai mengalami kerusakan atau kegagalan. Dengan kata lain, produk atau jasa tersebut harus selalu baik. Para anggota perusahaan juga harus jujur dalam menyelesaikan masalah sehingga konsumen tidak merasa ditipu. Selain itu, pemasar harus tepat janji bila menjanjikan sesuatu kepada konsumen. Sekali lagi perlu diperhatikan bahwa janji bukan sekedar janji, namun janji harus ditepati. Oleh karena itu, time schedule perlu disusun dengan teliti.

b. Daya Tanggap ( Responsiveness )

Daya tanggap (responsiveness ) merupakan keinginan para staff untuk membantu para konsumen dan memberikan pelayanan dengan tanggap. Daya tanggap dapat berarti respon atau kesigapan karyawan

35

dalam membantu konsumen dan memberikan pelayanan yang cepat dan kecepatan karyawan dalam menangani transaksi dan penanganan.

Para anggota perusahaan harus memperhatikan janji spesifik kepada konsumen. Unsur lain yang juga penting dalam elemen cepat tanggap ini adalah anggota perusahaan selalu siap membantu konsumen. Apa pun posisi seseorang di perusahaan hendaknya selalu memperhatikan konsumen yang menghubungi perusahaan.

c. Jaminan (Assurance)

Jaminan (assurance) merupakan mencakup pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki para staf, bebas dari bahaya, risiko atau keragu-raguan. Pada saat persaingan sangat kompetitif, anggota perusahaan harus tampil lebih kompeten, artinya memiliki pengetahuan dan keahlian di bidang masing-masing menangani pemasangan dan layanan purna jual. Faktor security, yaitu memberikan rasa aman dan terjamin kepada konsumen merupakan hal yang penting pula.

d. Empati (Empathy)

Empati (empathy) merupakan kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan para konsumen. Setiap anggota perusahaan hendaknya dapat mengelola waktu agar mudah dihubungi, baik melalui telepon ataupun bertemu langsung.

e. Bukti Fisik (Tangible)

36

Bukti fisik (tangible) merupakan meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi. Hal ini bisa berarti penampilan fasilitas fisik, seperti gedung dan ruangan front office, tersedianya tempat parkir, kebersihan, kerapian, dan kenyamanan ruangan, kelengkapan peralatan komunikasi, dan penampilan karyawan.

Prasarana yang berkaitan dengan layanan konsumen juga harus diperhatikan oleh manajemen perusahaan. Gedung yang megah dengan fasilitas pendingin (AC), alat telekomunikasi yang canggih atau perabot kantor yang berkualitas, dan lain-lain menjadi pertimbangan konsumen dalam memilih suatu produk atau jasa.

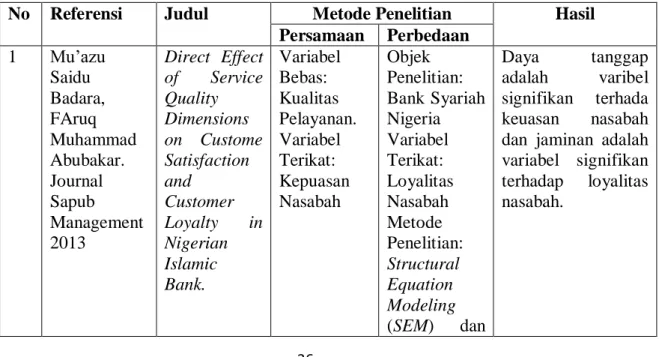

B. Kajian Terdahulu

Berdasarkan tinjauan kajian terdahulu dari sumber kepuastakaan penulis menemukan beberapa sumber kajian terkait. Penulis memberikan perbedaan dari sumber kepustakaan tersebut, antara lain:

Tabel 2.1. Kajian Terdahulu

No Referensi Judul Metode Penelitian Hasil Persamaan Perbedaan

1 Mu’azu Saidu Badara, FAruq Muhammad Abubakar.

Journal Sapub Management 2013

Direct Effect of Service Quality Dimensions on Custome Satisfaction and

Customer Loyalty in Nigerian Islamic Bank.

Variabel Bebas:

Kualitas Pelayanan.

Variabel Terikat:

Kepuasan Nasabah

Objek Penelitian:

Bank Syariah Nigeria Variabel Terikat:

Loyalitas Nasabah Metode Penelitian:

Structural Equation Modeling (SEM) dan

Daya tanggap adalah varibel signifikan terhada keuasan nasabah dan jaminan adalah variabel signifikan terhadap loyalitas nasabah.

37

Confimatory Factor Analysis (CFA).

2 Muhammad Naeem Akhtar, at all World Applied Sciences Journal 13, 2011.

Relationship Between Customer Satisfaction and Service Quality of Islamic Banks.

Variabel Bebas:

Kualitas Pelayanan.

Variabel Terikat:

Kepuasan Nasabah.

Objek Penelitian:

Bank Syariah Pakistan.

Ada hubungan positif dan signifikan antara kepuasan nasabah dan kualitas pelayanan seperti kepatuhan, jaminan, empati, dan keterwakilan.

3 Achmad Tavip Junaedi.

Jurnal Aplikasi Manajemen Vol.10 No.1, 2013

Analisis Pengaruh Kualitas Pelayanan, Keadilan dan Kepuasan Nasabah Terhadap Loyalitas Nasabah Bank Syariah (Studi pada Nasabah Bank Syariah di Privinsi Riau).

Variabel Bebas:

Kualitas Pelayanan.

Variabel Terikat:

Loyalitas Nasabah Variabel Mediasi:

Keadilan dan Kepuasan.

Objek Penelitian:

Bank Syariah Provinsi Riau.

Metode Penelitian:

SEM

Loyalitas dapat dipertahankan jika diimplementasikan dengan kualitas pelayanan yang lebih baik. Kualitas pelayanan yang

baik akan

memberikan

kepuasan nasabah.

Keadilan untuk bagi hasil akan membuat memuaskan

nasabah, tetapi keadilan bagi hasil tidak signifikan dengan loyalitas nasabah.

4 Wirdayani Wahab.

Jurnal Kajian Ekonomi Islam

Volume 2, Nomor 1, 2017.

Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Industri Perbankan Syariah Di Kota

Pekanbaru.

Variabel Bebas:

Kualitas Pelayanan.

Variabel Terikat:

Kepuasan Nasabah.

Metode Penelitian:

Regresi Linier Berganda.

Objek Penelitian:

Perbankan Syariah di Kota

Pekanbaru.

Adanya pengaruh yang signifikan antara kualitas pelayanan dan kepuasan.

5 Kusuma Wijayanto.

Pengaruh Kualitas

Variabel Terikat:

Objek Penelitian:

Dimensi tangible, reliability,

38 Jurnal

Ekonomi Manajemen Sumber Daya Vol.17, No.1, Juni 2015.

Pelayanan Terhadap Kepuasan Dan Loyalitas Nasabah Bank.

Kepuasan Nasabah.

Variabel Bebas:

Kualitas Pelayanan.

Metode Penelitian:

Uji Regresi Linier Berganda, Uji t dan Uji F.

Bank Jateng Syariah.

responsiveness , assurance, dan empathy secara bersama-sama berpengaruh

terhadap kepuasan nasabah, sedangkan variabel kepuasan nasabah juga mempengaruhi loyalitas nasabah.

39 C. Kerangka Pemikiran

Berdasarkan permasalahan penelitian yang dirumuskan, tujuan dari penelitian, dan juga landasan teori yang menjelaskan pengaruh persepsi, perilaku, dan preferensi pelayanan Frontliner terhadap kepuasan nasabah maka disusunlah kerangka berfikir penelitian dalam gambar berikut:

TANGIBLES (X1)

REALIBILITY (X2)

RESPONSIVENESS (X3)

ASSURANCE (X4)

EMPHATY (X5)

KEPUASAN NASABAH

UJI KUALITAS DATA

UJI VALIDITAS

UJI REABILITAS

UJI NORMALITAS

UJI MULTIKOLINEARITAS

UJI HETEROSKEDASTISITAS

ANALISIA DATA

UJI ASUMSI KLASIK

UJI HIPOTESIS

REGRESI LINIER BERGANDA

KESIMPULAN SERTA SARAN

40

D. Hubungan Antar Variabel dan Hipotesis

A. Pengaruh Bukti Fisik Terhadap Kepuasan Nasabah

Bukti fisik (tangible) meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi. Hal ini bisa berarti penampilan fasilitas fisik, seperti gedung dan ruangan front office, tersedianya tempat parkir, kebersihan, kerapian, dan kenyamanan ruangan, kelengkapan peralatan komunikasi, dan penampilan karyawan.

Kelengkapan fasilitas bank membuat nasabah menjadi nyaman dan memberikan kesan yang baik bagi nasabah sehingga dapat menarik perhatian calon nasabah yang ingin bertransaksi di Bank Syariah.

Berdasakan hal tersebut, maka perumusan hipotesis dalam penelitian ini adalah sebagai berikut:

H0=H1: Variabel bukti fisik (tangibles) tidak berpengaruh signifikan terhadap variabel kepuasan nasabah.

H0≠H1: Variabel bukti fisik (tangibles) berpengaruh secara signifikan terhadap variabel kepuasan nasabah

B. Pengaruh Kehandalan Terhadap Kepuasan Nasabah

Keandalan (reliability) merupakan kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan. Hal ini bearti perusahaan memberikan jasanya secara tepat semenjak saat pertama (right the first time). Selain itu juga berarti bahwa perusahaan yang bersangkutan memenuhi janjinya, misalnya menyampaikan jasanya sesuai dengan jadwal yang disepakati. Ketepatan dan

41

kecepatan dalam melayani membuat nasabah merasa puas karena harapan dan keinginannya terpenuhi sehigga meningkatkan kepuasan nasabah. Berdasakan hal tersebut, maka perumusan hipotesis dalam penelitian ini adalah sebagai berikut:

H0=H2: Variabel reliabilitas (reliability) tidak berpengaruh secara signifikan terhadap variabel kepuasan nasabah.

H0≠H2: Variabel reliabilitas (reliability) berpengaruh secara signifikan terhadap variabel kepuasan nasabah.

C. Pengaruh Daya Tanggap Terhadap Kepuasan Nasabah

Daya tanggap dapat berarti respon atau kesigapan karyawan dalam membantu konsumen dan memberikan pelayanan yang cepat, mendengar dan mengatasi keluhan nasabah. Hal ini tentunya dapat menciptakan kepuasaan pada nasabah, karena nasabah akan senang apabila masalah yang mereka hadapi dapat diselesaikan dengan cepat dan tepat oleh pihak Bank. Hal ini dapat meningkatkan kepuasan nasabah. Berdasakan hal tersebut, maka perumusan hipotesis dalam penelitian ini adalah sebagai berikut:

H0=H3: Variabel daya tanggap (responsiveness ) tidak berpengaruh secara signifikan terhadap variabel kepuasan nasabah.

H0≠H3: Variabel daya tanggap (responsiveness ) berpengaruh secara signifikan terhadap variabel kepuasan nasabah.

D. Pengaruh Jaminan Terhadap Kepuasan Nasabah

42

Jaminan (assurance) merupakan mencakup pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki para staf, bebas dari bahaya, risiko atau keragu-raguan. Jaminan keamanan kepada nasabah membuat nasabah merasa sangat percaya bahwa dana simpanannya aman disimpan di Bank sehingga dapa meningkatkan kepuasan nasabah. Berdasakan hal tersebut, maka perumusan hipotesis dalam penelitian ini adalah sebagai berikut:

H0=H4: Variabel jaminan (assurance) tidak berpengaruh secara signifikan terhadap variabel kepuasan nasabah.

H0 ≠ H4: Variabel jaminan (assurance) berpengaruh secara signifikan terhadap variabel kepuasan nasabah.

E. Pengaruh Empati Terhadap Kepuasan Nasabah.

Empati (empathy) merupakan kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan para konsumen. Sikap karyawan bank yang memberikan perhatian dengan menjalin hubungan secara interaktif (terus-menerus) kepada nasabah membuat nasabah measa lebih dihargai dan merasakan adanya kedekatan antara nasabah dan karyawan. Berdasakan hal tersebut, maka perumusan hipotesis dalam penelitian ini adalah sebagai berikut:

H0=H5: Variabel empati (empathy) tidak berpengaruh secara signifikan terhadap variabel kepuasan nasabah.

43

H0≠H5: Variabel empati (empathy) berpengaruh secara signifikan terhadap kepuasan nasabah.

44 BAB III

METODE PENELITIAN A. Populasi Dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas:

objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2009). Populasi yang dijadikan dalam objek penelitian ini adalah para nasabah yang membuka rekening di beberapa bank syariah.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh objek populasi tersebut. Karena itu sampel yang diambil dari populasi harus benar-benar mewakili. Secara umum, untuk penelitian korelasional jumlah sampel untuk memperoleh hasil yang baik adalah 30 sampai dengan 500. Oleh karena itu peneliti menggunakan 64 sampel.

B. Jenis dan Sumber Data 1. Jenis Penelitian

Penelitian menggunakan penelitian kuantitatif. Metode kuantitatif dapat diartikan sebagai metode penelitian yang digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data

45

menggunakan instrument penelitian, analisis data bersifat kuantitatif atau statistik dengan tujuan untuk menguji hipotesis yang ditetapkan.

Penelitian ini ditujukan untuk memperoleh bukti empiris, menguji dan menjelaskan pengaruh kualitas pelayanan frontliner terhadap kepuasan nasabah pada bank syariah.

2. Sumber Data a. Data Primer

Data primer merupakan data yang diperoleh langsung dari para responden, melalui penyebaran kuesioner, yaitu teknik pengumpulan data dengan mengirimkan pertanyaan-pertanyaan untuk diisi sendiri oleh responden (Irawan, 2004). Dalam hal ini responden adalah para nasabah bank syariah itu sendiri.

b. Data sekunder

Data sekunder adalah data yang diperoleh melalui buku, dokumen, majalah, dan internet yang dapat mendukung penelitian yang berhubungan dengan masalah penelitian serta untuk melengkapi data yang dibutuhkan oleh peneliti.

C. Teknik Pengumpulan Data 1. Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara member seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya. Penelitian ini menggunakan kuesioner tertutup untuk memperoleh data tentang keadaan yang

46

dialami responden, kemudian semua alternatif jawaban telah tertera dalam angket sehingga responden tinggal memilih salah satu jawaban yang sesuai.

Untuk mendapatkan data tentang vaiabel-variabel yang diteliti penulis menggunakan skala Linkert, yaitu suatu skala psikometrik yang umum digunakan dalam angket dan merupakan skala yang paling banyak digunakan dalam riset berupa survey. Skala Likert digunakan untuk mengukur sikap pendapat dan persepsi orang atau sekelompok orang tentang fenomena sosial. Dalam penelitian ini, peneliti menggunakan lima opsi atau lima pilihan jawaban. Adapun penilaian dari setiap opsi yang dipilih untuk pertanyaan adalah sebagai berikut:

SS (Sangat Setuju) = Skor 1

S (Setuju) = Skor 2

N (Netral) = Skor 3

TS (Tidak Setuju) = Skor 4 STS (Sangat Tidak Setuju) = Skor 5

Prosedur pengumpulan kuesioner adalah sebagai berikut:

1. Menanyai responden, apakah benar sebagai nasabah bank syariah.

2. Membagikan kuesioner kepada responden yang memenuhi kualifikasi.

3. Memasukkan, mengolah, menganalisis dan menyimpulkan dari hasil analisis terhadap data yang terkumpul melalui kuesioner.

D. Varibel dan Pengukuran Variabel

47 1. Jenis Variabel

Jenis variabel yang digunakan adalah :

Variabel dalam penelitian ini terdiri atas variabel bebas (independent variable) dan variabel terikat (dependent variable).

Dalam penelitian ini yang menjadi variabel bebas (independent variable) adalah kualitas pelayanan sedangkan yang menjadi variabel terikat (dependent variable) adalah kepuasan nasabah. Operasionalisasi variabel dalam penelitian adalah Kualitas Pelayanan (X) dan Kepuasan Nasabah (Y) Bank BRI Syariah KCP Ciledug sebagai berikut :

Tabel 3.1. Indikator Kualitas Pelayanan dan Kepuasan Nasabah

Variabel Sub Variabel Indikator

Kualitas

Pelayanan (X) Tangible (X1)

- Keindahan interior kantor

- Kebersihan dan kelengkapan kantor - Kerapian penampilan karyawan

Reliability (X2) - Kemampuan dalam memberikan layanan secara akurat dan memuaskan

Responsiveness (X3) - Kepastian lamanya pelayanan - Kesiapan dalam melayani Assurance (X4)

- Keramahan karyawan - Cara kerja karyawan

- Pengetahuan karyawan yang mendukung Emphaty (X5)

- Pendekatan per individu kepada nasabah - Terciptanya hubungan yang baik dengan

nasabah.

Variabel

Kepuasan Nasabah (Y)

- Membeli lebih banyak dan setia lebih lama - Menyampaikan pujian perusahann dan

produknya kepada orang lain - Kurang memperhatikan merek lain 2. Pengukuran Variabel

Dalam sebuah penelitian kuantitaif, variabel independen atau variabel bebas dilambangkan dengan huruf (X), karena memiliki lima

48

variabel bebas, maka variabel-variabel tersebut bisa dilambangkan X1, X2,X3, X4, X5 dimana:

X1 : Tangible X2 : Reliability X3 : Responsiveness X4 : Assurance X5 : Empaty

E. Teknik Analisis Data 1. Uji Kualitas Data a. Uji Validitas

Uji validitas menunjukkan sejauh mana suatu alat pengukur dapat mengukur apa yang ingin diukur. Jika menggunakan kuesioner sebagai alat dalam pengumpulan data, kuesioner yang disusun harus mengukur apa yang ingin diukurnya. Instrument yang valid dapat diartikan bahwa alat ukur yang digunakan dalam penelitian untuk mendapatkan data adalah valid.

b. Uji Reabilitas

Reabilitas adalah suatu angka indeks yang menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama. Uji reliabilitas adalah alat yang digunakan untuk mengukur konsistensi. Pengujian reliabilitas menunjukkan konsistensi suatu alat ukur dalam penelitian. Suatu alat ukur yang reliable adalah alat ukur yang mempunyai tingkat reliabilitas yang tinggi. Artinya,