i OLEH:

RAHMI AMELIA

10572 03676 12

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2016

v

Tidak ada kata lain yang lebih baik diucapkan selain puji dan syukur kehadirat Allah swt. Tuhan yang maha kuasa yang telah memberikan pertolongan kepada hambanya sehingga penulis dapat menyelesaikan skripsi ini.

Begitu pula shalawat dan salam semoga tercurahkan kepada junjungan Nabi Muhammad saw. serta keluarga-Nya dan para sahabat-sahabat-Nya dan orang-orang yang mengikuti beliau. Dalam penulisan skripsi ini, penulis menghadapi berbagai hambatan dan kesulitan. Namun hal tersebut dapat teratasi berkat kerja keras dan tekad yang bulat serta adanya bantuan dari semua pihak.

Penulis telah berusaha untuk menjadikan skripsi ini sebagai sebuah karya yang bermanfaat bagi penulis dan para pembaca. Namun dibalik semua itu, kesempurnaan tiada milik manusia kecuali milik yang Maha Sempurna. Untuk itu, saran dan kritikan yang bersifat membangun sangat diharapkan untuk perbaikan menuju kesempurnaan skripsi ini.

Penulis menyadari bahwa melangkah untuk mencapai suatu tujuan, hambatan dan rintangan menemani silih berganti. Namun, berkat rahmat dan hidayah-Nya disertai usaha dan do’a serta ikhtiar sehingga semua itu dapat dijalani dengan ikhlas dan tawadhu.

Penulis menyampaikan terima kasih dan penghargaan yang setinggi-tingginya serta salam penuh hormat dengan segenap cinta, Ananda haturkan kepada Ayahanda Sadik Andri dan Ibunda Nurjamia yang selalu mencurahkan cinta dan kasih sayangnya serta keikhlasan dalam mendidik dan mengiringi do’a restu yang tulus demi tercapainya cita-cita.

Begitu pula penghargaan yang setinggi-tingginya dan ucapan terima kasih disampaikan dengan hormat kepada :

Dr. H. Irwan Akib, M.Pd., Rektor Universitas Muhammadiyah Makassar.

Dr. H. Mahmud Nuhung, M.A., Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar yang telah menyetujui dan menerima skripsi penulis.

Moh. Aris Pasigai, SE.MM., Ketua Jurusan Pendidikan Sosiologi Universitas Muhammadiyah Makassar

Nur Rasyid SE.MM., Sekretaris Jurusan Manajemen Universitas Muhammadiyah Makassar yang telah banyak memberikan arahan, petunjuk dan bimbingan selama kuliah hingga proses penyelesaian studi.

Dr. Andi Jam’an, SE.MM., pembimbing I dan Bapak Safaruddin, SE.MM., pembimbing II yang telah meluangkan waktunya disela kesibukan beliau untuk memberikan bimbingan, arahan dan perhatiannya dalam penyempurnaan skripsi ini.

Seluruh Bapak dan Ibu dosen Jurusan Manajemen yang telah memberikan banyak ilmu dan berbagi pengalaman selama penulis menimba ilmu di Jurusan Pendidikan Sosiologi Universitas Muhammadiyah Makassar.

Muh. Daenur Hafsir., selaku Pimpinan PT. Bank Sulselbar Cabang Utama Makassar. Bapak Andi Arsyan selaku kepala seksi Administrasi dan Kredit, serta Staf-staf yang telah memberi kesempatan kepada penulis untuk melakukan penelitian di PT. Bank Sulselbar Cabang Utama Makassar.

Saudaraku Rendi Sandri yang tulus mengorbankan waktu, tenaga, materi, doa dan dukungan kepada penulis demi terselesainya skripsi ini.

Buat Chaerul, SE., Senab Rauf, S.Pd., Suhaemi Usman, S.Pd., Sang Putri Sidik S.Pd., Andika Nugraha, SE., Rosmawati, Ramdani sidik, Retno Resky, Dyah Aqsari Hilal, Rini Sasmita Sari, Aswar, yang selalu sabar dan setia menemani dalam suka dan duka.

Sahabat-sahabatku seperjuangan di Jurusan Manajemen Fakultas Ekonomi Unismuh Makassar khususnya angkatan 12 kelas Man 3, terima kasih atas kebersamaan dan kekompakan kita selama ini yang penuh keceriaan dan saling membantu.

Semua pihak yang telah membantu penulis dalam penyusunan skripsi ini yang tidak sempat disebutkan satu-persatu terima kasih atas bantuannya.

Mengiringi penghargaan dan ucapan terima kasih penulis kepada semua pihak yang turut membantu secara langsung maupun tidak langsung kepada penulis selama penyelesaian skripsi ini. Semoga segala bantuan yang diberikan kepada penulis mendapat imbalan yang berlipat ganda dari Allah swt. Mudah-mudahan kita semua senantiasa mendapatkan rahmat dan hidayah-Nya. Amin.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkannya.

Makassar, Mei 2016

Penulis

ix

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN ... iii

ABSTRAK... iv

KATA PENGANTAR ... v

DAFTAR ISI... ix

DAFTAR TABEL... xi

DAFTAR SKEMA... xii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tijauan Teori... 6

1. Bank ... 6

2. Kredit ... 14

3. Analisis Kredit ... 20

4. Kelayakan kredit ... 22

B. Kerangka Pikir ... 24

C. Hipotesis ... 25

BAB III METODE PENELITIAN A. Lokasi dan Waktu Penelitian ... 26

B. Populasi dan Sampel ... 26

C. Definisi Operasional Variabel... 27

D. Jenis dan Sumber Data... 29

E. Metode Pengumpulan Data... 30

F. Metode Analisis Data... 31

G. Uji Reliabilitas dan Uji Validitas... 32

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah singkat PT. Bank Sulselbar ... 33

B. Visi PT. Bank Sulselbar... 35

C. Misi PT. Bank Sulselbar ... 36

D. Struktur Organisasi PT. Bank Sulselbar ... 37

E. Uraian Tugas... 39

BAB V HASIL PENELITIAN DAN PEMBAHASAN A. Karakteristik Responden... 51

B. Distribusi Jawaban Responden Terhadap Variabel Penelitian .. 54

C. Analisis Hasil Penelitian ... 61

D. Pembahasan Hasil Penelitian ... 64

BAB VI PENUTUP A. Simpulan ... 70

B. Saran-saran... 70 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel 5.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 51

Tabel 5.2 Karakteristik Responden Berdasarkan Pekerjaan ... 52

Tabel 5.3 Karakteristik Responden Berdasarkan Usia... 53

Tabel 5.4 Karakteristik Responden Berdasarkan Tingkat Pendapatan . 54 Tabel 5.5 Jawaban Responden Berdasarkan variabel watak... 55

Tabel 5.6 Jawaban Responden Berdasarkan Variabel Kemampuan... 56

Tabel 5.7 Jawaban Responden Berdasarkan Variabel Modal... 57

Tabel 5.8 Jawaban Responden Berdasarkan Variabel Jaminan... 58

Tabel 5.9 Jawaban Responden Berdasarkan Variabel Kondisi... 59

Tabel 5.10 Jawaban Responden Berdasarkan Variabel Kelayakan Kredit.. 60

Tabel 5.11 Hasil Olahan Data Regresi dengan SPSS 20 ... 61

Tabel 5.12 Hasil Uji Simultan... 62

Tabel 5.13 Hasil Koefisien Determinasi ... 64

DAFTAR SKEMA

Skema 1 Kerangka Pikir ... 24 Skema 2 Struktur Organisasi PT. Bank Sulselbar ... 38

1 A. Latar belakang

Aktivitas bisnis merupakan fenomena yang sangat komplek karena mencakup berbagai bidang baik, hukum, ekonomi, dan politik. Dalam kehidupan masyarakat, seringkali dapat dilihat bahwa aktivitas manusia dalam dunia bisnis tidak lepas dari peran Bank selaku pemberi layanan perbankan bagi masyarakat.

Dalam pembicaraan sehari-hari, Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito.

Kemudian Bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya . Di samping itu Bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah, dan pembayaran lainnya (kasmir:2000).

Fungsi utama perbankan Indonesia adalah sebagai penghimpun dana dan penyalur dana masyarakat. Dalam menjalankan fungsinya perbankan di Indonesia haruslah berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati- hatian. Fungsi Perbankan tidak hanya sekedar sebagai wadah penghimpun dan penyalur dana masyarakat atau perantara penabung dan investor, tetapi fungsinya akan diarahkan kepada peningkatan taraf hidup rakyat banyak, agar masyarakat menjadi lebih baik dan lebih sejahtera daripada sebelumnya.

PT. Bank Sulselbar adalah sebagai salah satu alat kelengkapan otonomi daerah pada bidang keuangan/perbankan dalam menjalankan usahanya sebagai bank umum dengan memenuhi segala ketentuan. PT. Bank Sulselbar terdapat berbagai macam bentuk usaha Bank dan termasuk didalamnya usaha memberikan kredit. Perkreditan merupakan usaha utama perbankan (Financial Depening), dimana rata-rata jumlah harta Bank di banyak negara ekonomi maju dan berkembang yang terikat dalam bentuk kredit. Tingginya angka kredit yang tersalurkan dari suatu bank dikarenakan dua alasan, yaitu dilihat dari sisi internal dan eksternal Bank. Dari sisi internal, permodalan bank masih cukup kuat dan portofolio kredit meningkat, sedangkan alasan eksternal bank adalah membaiknya prospek usaha nasabah.

Dengan semakin meningkatnya penyaluran kredit , biasanya disertai pula dengan meningkatnya kredit yang bermasalah atau kredit macet atas kredit yang diberikan. Bahaya yang timbul dari kredit macet adalah tidak terbayarnya kembali kredit tersebut, baik sebagian maupun seluruhnya.

Apabila kredit macet itu di akibatkan oleh faktor – faktor diluar kekuasaan bank dan debitur seperti bencana alam,perubahan regulasi pemerintah maka kredit macet mungkin menjadi suatu yang dapat di terima. Persoalan kredit macet sebenarnya persoalan perbankan yang umum terjadi. Sepanjang kredit macet diberi cadangan yang cukup maka kredit macet tidak akan merisaukan perbankan.

Namun, banyak kejadian-kejadian yang terjadi membuktikan bahwa kredit yang bermasalah atau kredit macet banyak terjadi sebagai akibat pemberian persetujuan kredit yang tidak begitu ketat. Di Indonesia masalah kredit macet,

yang dalam istilah perbankan disebut dengan Non-Performing Loan (NPL), menduduki posisi tertinggi, yakni 55 %. Persentase ini adalah perbandingan antara kredit macet atau bermasalah dengan total pemberian kredit perbankan. Rasio NPL terhadap total loans tersebut di Korea Selatan 16%, Malaysia 24% dan Thailand 52%. Tingginya NPL di Indonesia tidak terlepas kurang patuhnya Bank- Bank Indonesia terhadap prinsip-prinsip kehati-hatian dalam pemberian kredit (Widjanarto:2003).

Setiap bank tidak lepas dari permasalahan kredit, bahkan menjadi hal yang janggal apabila bank tanpa permasalahan kredit kecuali bank tersebut baru berdiri.

PT. Bank Sulselbar Cabang Utama Makassar memiliki pandangan yang demikian, namun dalam kenyataannya ada kredit yang lancar dan ada kredit yang kurang lancar bahkan macet. Kemacetan kredit adalah suatu hal yang merupakan penyebab kesulitan terhadap bank itu sendiri yaitu berupa kesulitan terutama yang menyangkut tingkat kesehatan bank, karena bank wajib menghindar diri dari kredit macet (Djumhana, 1996:263). Untuk mencegah kemungkinan terjadinya resiko kredit UU Perbankan mengharuskan bank untuk menerapkan asas – asas perkreditan yang sehat. Salah satunya dengan melakukan analisis kelayakan kredit (5 C atau Five C ‘s of Credit) yaitu menilai watak (character), kemampuan (capability), modal (capital), jaminan (collateral) dan kondisi (condition) dari debitur. Character dalam hal ini berhubungan dengan suatu keyakinan bahwa suatu sifat atau watak dari orang – orang yang akan diberikan kredit benar – benar dapat dipercaya, Capacity berhubungan dengan nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikanya, Capital

berhubungan dengan faktor penggunaan modal apakah efektif, dilihat dari laporan keuangan ( neraca dan laporan laba rugi ) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas dan ukuran lainnya, Collateral berhubungan dengan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik, Condition dinilai dengan melihat kondisi ekonomi dan politik sekarang dan dimasa yang akan datang sesuai sektor masing - masing, serta prospek dari usaha yang dijalankan.

Berdasarkan uraian di atas, maka peneliti akan melakukan penelitian dengan judul : “Faktor-faktor yang Mempengaruhi Analisis Kelayakan Kredit pada PT. Bank Sulselbar cabang Utama Makassar.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka penulis mengemukakan rumusan masalah penelitian ini sebagai berikut:

1. Apakah faktor-faktor yang meliputi watak, kemampuan, modal, jaminan, dan kondisi berpengaruh terhadap kelayakan kredit pada PT. Bank Sulselbar cabang Utama Makassar?

2. Faktor manakah yang lebih dominan mempengaruhi kelayakan kredit pada PT. Bank Sulselbar cabang Utama Makassar?

C. Tujuan Penelitian

Mengacu pada rumusan masalah penelitian, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh watak, kemampuan, modal, jaminan, dan kondisi terhadap kelayakan kredit pada PT. Bank Sulselbar cabang Utama Makassar.

2. Untuk mengetahui faktor yang mempunyai pengaruh dominan terhadap kelayakan kredit pada PT. Bank Sulselbar cabang Utama Makassar.

D. Manfaat Penelitian

Hasil penelitian ini di harapkan dapat memberikan manfaat sebagai berikut:

1. Diharapkan hasil penelitian ini dapat memberikan sumbangan pemikiran pada perusahaan dalam mengambil kebijaksanaan secara tepat di masa yang akan dating. Khususnya mengenai faktor yang mempengaruhi kelayakan kredit.

2. Sebagai bahan informasi atau referensi yang diharapkan dapat berguna untuk memperkaya pembendaharaan bacaan kepustakaan dalam rangka pengembangan ilmu pengetahuan.

6 A. Tinjauan Teori

1. Bank

a. Pengertian Umum tentang Perbankan

Bank sebagai lembaga keuangan yang berfungsi sebagai perantara keuangan (financial intermediary) yaitu menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat yang membutuhkan dalam bentuk kredit.

Menurut UU RI No. 21 tahun 2008 tentang Perbankan Syariah yang di maksud dengan bank adalah Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

Menurut Kasmir (2010:11), mengatakan pengertian bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa Bank lainnya.

Berdasarkan definisi bank tersebut dapat di jelaskan bahwa bank dalam memberikan usaha terutama dalam bentuk simpanan yang merupakan sumber dana Bank, demikian juga dengan sisi penyaluran dananya, hendaknya bank tidak semata-mata memperoleh keuntungan sebesar-besarnya bagi pemilik Bank tetapi juga kegiatannya itu harus pula di arahkan pada taraf hidup rakyat banyak. Dan

Bank menjalankan fungsinya yang terkait dengan pengumpulan dana, pengalokasian dana, serta penyedian jasa-jasa dalam lalu lintas pembayaran.

b. Jenis-Jenis Bank

Kegiatan utama Bank sebagai lembaga keuangan yang menghimpun dana dan menyalurkan dana dari masyarakat tidak terlalu beda satu sama lain.

Menurut Kasmir (2010:20), jenis-jenis Bank dapat dibagi menjadi:

1. Dilihat dari segi fungsinya Bank Umum : a) Bank Pembangunan

b) Bank Tabungan c) Bank Pasar d) Bank Desa e) Lumbung Desa f) Bank pegawai

2. Dilihat dari segi kepemilikannya

a) Bank Milik Pemerintah adalah dimana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula

b) Bank Milik Swasta Nasional merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akta pendirinya pun didirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh swasta pula.

c) Bank Milik Asing merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing maupun pemerintah asing suatu Negara.

d) Bank Milik Campuran merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional.

Dimana kepemilikan saham secara mayoritas di pegang oleh warga Negara Indonesia .

3. Dilihat dari segi status

a) Bank Devisa merupakan bank yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b) Bank Non Devisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

4. Dilihat dari segi cara menentukan harga

a) Bank yang berdasarkan Prinsip Konvesional menetapkan bunga sebagai harga jual, menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau presentase tertentu

b) Bank yang berdasarkan Prinsip Syariah menerpkan aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain.

c. Usaha-Usaha Bank

Menurut Syamsu Iskandar (2008:29), usaha-usaha bank umum meliputi : 1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

giro, deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

2. Menyalurkan dana ke masyarakat dalam bentuk kredit modal kerja, kredit investasi, dan kredit konsumtif.

3. Memberikan jasa lainnya dalam bentuk transfer atau pengiriman uang, kliring, jual beli valuta asing, menerbitkan referensi bank, bank garansi, L/C dan surat kredit berdokumenter, inkaso, safe deposit box, dan jualbeli surat-surat berharga.

4. Menerima setoran pembayaran dari instansi/perusahaan seperti pembayaran listrik, uang kuliah, telepon, air, dan pembayaran pajak.

5. Melayani pembayaran seperti pembayaran gaji/pensiun pegawai dan pembayaran deviden, kupon.

6. Menempatkan dana, meminjam dana baik dengan menggunakan surat, sarana komunikasi maupun dengan wesel unjuk, cek atau sarana lainnya. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga.

7. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek, melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat.

8. Menyediakan pembiayaan dan atau melakukan kegiatan lainberdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh bank Indonesia.

9. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang-undang dan peraturan perundangundangan yang berlaku.

Berdasarkan usaha-usaha bank umum tersebut dapat dijelaskan bahwa bank umum dapat melakukan sebagian atau seluruh kegiatan usahanya dan masing-masing bank dapat memilih jenis usaha yang sesuai dengan keahlian dan bidang usaha yang ingin dikembangkannya. Dengan cara demikian kebutuhan masyarakat terhadap berbagai jenis jasa bank dapat dipenuhi oleh dunia perbankan tanpa mengabaikan prinsip kesehatan dan efisiensi.

d. Sumber Dana Bank

Sumber-sumber dana bank adalah usaha bank dalam menghimpun dana untuk membiayai operasinya. Menurut Ismail (2010:40), dana bank yang digunakan sebagai alat untuk melakukan aktivitas usaha dapat digolongkan menjadi tiga, yaitu:

1. Dana Sendiri

a) Modal Disetor Modal disetor merupakan dana awal yang disetorkan oleh pemilik pada saat awal bank didirikan.

b) Cadangan yaitu sebagian dari laba yang disisihkan dalam bentuk cadanganmodal dan lainnya yang akan digunakan untuk menutup timbulnya resiko di kemudian hari.

c) Sisa Laba merupakan akumulasi dari keuntungan yang diperoleh oleh bank setiap tahun.

2. Dana Pinjaman

a) Pinjaman dari Bank Lain di Dalam Negeri

b) Pinjaman dari Bank atau Lembaga Keuangan di Luar Negeri c) Pinjaman dari Lembaga Keuangan Bukan Bank

3. Dana Pihak Ketiga

a) Simpanan Giro merupakan simpanan yang diperoleh dari masyarakat atau pihak ketiga yang sifat penarikannya adalah dapat ditarik setiap saat dengan menggunakan cek dan bilyet giro atau sarana perintah bayar lainnya atau pemindah bukuan.

b) Tabungan merupakan jenis simpanan yang dilakukan oleh pihak ketiga yang penarikannya dapat dilakukan menurut syarat tertentu sesuai perjanjian antara bank dan pihak nasabah.

c) Deposito merupakan jenis simpanan yang penarikannya hanya dapat dilakukan sesuai dengan jangka waktu yang telah diperjanjikan antara bank dengan nasabah.

Menurut Syamsu Iskandar (2008:89) penggunaan dana bank dapat dijelaskan sebagai berikut :

1. Aktiva Produktif

Penggunaan dana dalam aktiva produktif atau earning assets memiliki tujuan untuk memperoleh penghasilan bagi bank, yang berasal dari :

a) Pemberian Pinjaman

Pemberian pinjaman atau yang biasa disebut dengan kredit adalah penyediaan uang atau dana sejumlah tertentu sesuai dengan kesepakatan yang telah disetujui yang akan dilunasi setelah jangka waktunya berakhir. Dengan diberikannya jasa berupa pinjaman ini maka kepada nasabah (debitur) akan dikenakan biaya jasa oleh bankyaitu yang dinamakan “bunga pinjaman”.

b) Penempatan Dana pada Bank Lain

Penempatan dana pada bank lain baik didalam negeri maupun diluarnegeri dapat berupa : call money, deposito berjangka, deposit on call, sertifikat deposito dan tabungan. Biasanya penempatan dana pada banklain ini dilihat dari skala prioritasnya dengan kepentingan bank sendiri dalam hal memenuhi kewajiban jangka pendeknya atau likuiditasnya.

c) Surat-Surat Berharga

Penempatan dana pada surat-surat berharga dapat berupa surat- suratberharga jangka pendek atau jangka panjang baik dalam nilai rupiahmaupun dalam valuta asing, seperti pembelian surat-surat berhargapasar uang dan pasar modal, Sertifikat Bank Indonesia (SBI), Surat Berharga Pasar Uang (SBPU), reksa dana, saham- saham bank lain dibursa efek, dan lain-lain.

d) Penyertaan

Penyertaan adalah penanaman dana bank dalam bentuk saham perusahaan lain untuk tujuan investasi jangka panjang, baik dalam rangka pendirian, ikut serta dalam lembaga keuangan lain,penyelamatan kredit atau lainnya.

2. Aktiva Tidak Produktif

Disebut aktiva tidak produktif karena tidak dapat memberikan penghasilan bagi bank. Yang termasuk dalam pos-pos ini adalah :

a) Kas merupakan alat yang paling likuid dalam operasional bank yang dapat dipergunakan setiap saat untuk menunjang operasional bank.

b) Rekening Giro pada Bank Indonesia merupakan penempatan dana pada rekening giro Bank Indonesia dimaksudka nuntuk memenuhi ketentuan likuiditas wajib minimum yang ditentukan oleh Bank Indonesia. Disamping itu, rekening giro pada Bank Indonesia selain untuk transaksi kliring, dapat juga berfungsi untuk transaksi antar bank.

c) Giro pada Bank lain yaitu dana yang dimiliki yang disimpan pada rekening giro pada banklain, baik dalam nilai rupiah maupun dalam valuta asing dari seluruh kantornya didalam negeri ataupun diluar negeri yang sewaktu-waktu dapat ditarik jika memerlukannya

.

2. Kredit

a. Pengertian Kredit

Istilah kredit berasal dari bahasa Italia yaitu credere, yang artinya percaya atau to believe atau to trust. Oleh karena itu, dasar pemikiran persetujuan pemberian kredit oleh bank pada seseorang atau badan usaha adalah kepercayaan.

Bila dikaitkan dengan kegiatan usaha, kredit berarti suatu kegiatan memberikan nilai ekonomi (economic value) kepada seseorang atau badan usaha yang berlandaskan kepercayaan saat itu, bahwa nilai ekonomi yang sama akan dikembalikan pada kreditur (bank) setelah jangka waktu sesuai dengan kesepakatan yang sudah disetujui antara kreditur dan debitur.

Pengertian kredit menurut Syamsu Iskandar (2008:93), kredit merupakan piutang bagi Bank, maka pelunasannya (repayment) merupakan kewajiban yang harus dilakukan oleh debitur terhadap utangnya, sehingga resiko kredit macet dapat dihindarkan. Adapun menurut Pedomam Akuntansi Perbankan Indonesia (PAPI) Tahun 2008 mendefinisikan kredit sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam (debitur) untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Berdasarkan pengertian kredit tersebut dapat dijelaskan bahwa kredit dapat berupa uang atau tagihan yang nilainya di ukur dengan uang. Kemudian adanya kesepakatan antara bank (kreditur) dengan nasabah penerima kredit (debitur), bahwa mereka sepakat sesuai dengan perjanjian yang telah dibuatnya. Dalam

perjanjian kredit tercakup hak dan kewajiban masing-masing pihak, termasuk jangka waktu serta bunga yang ditetapkan bersama. Demikian pula dengan masalah sangsi apabila debitur ingkar janji terhadap perjanjian yang telah dibuat bersama.

b. Unsur-unsur kredit

Unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit menurut Kasmir (2010:75) adalah sebagai berikut :

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit (bank) bahwa kredit yang diberikan baik berupa uang, barang atau jasa akan benar-benar diterima kembali di masa tertentu di masa datang. Kepercayaan ini diberikan oleh bank karena sebelum dana dikucurkan, sudah dilakukan penelitian dan penyelidikan dilakukan untuk mengetahui kemauan dan kemampuannya dalam membayar kredit yang disalurkan.

2. Kesepakatan

Kesepakatan antara si pemberi kredit dengan si penerima kredit dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing. Kesepakatan penyaluran kredit dituangkan dalam akad kredit yang ditandatangani oleh kedua belah pihak, yaitu pihak bank dan nasabah.

3. Jangka Waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu jangka waktu ini mencakup masa pengembalian kredit yang telah

disepakati. Hampir dapat dipastikan bahwa tidak ada kredit yang tidak memiliki jangka waktu.

4. Risiko

Faktor risiko kerugian dapat diakibatkan dua hal, yaitu risiko kerugian yang diakibatkan nasabah sengaja tidak mau membayar kreditnya padahal mampu dan risiko kerugian yang diakibatkan karena nasabah tidak sengaja yaitu akibat terjadinya musibah seperti bencana alam.

Penyebab tidak tertagih sebenarnya dikarenakan adanya suatu tenggang waktu pengembalian (jangka waktu).

5. Balas Jasa

Akibat dari pemberian fasilitas kredit bank tentu mengharapkan suatu keuntungan dalam jumlah tertentu. Keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga bagi bank prinsip konvensional. Balas jasa dalam bentuk bunga, biaya provisi dan komisi, serta biaya administrasi kredit ini merupakan keuntungan utama bank, sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

c. Tujuan Kredit

Yang dimaksudkan dengan tujuan kredit adalah tujuan ditinjau dari berbagai pihak. Bank sebagai kreditur dan nasabah sebagai debitur serta oleh pemerintah atau masyarakat umum. Menurut Syamsu Iskandar (2008:94), tujuan kredit adalah sebagai berikut :

1. Bagi Bank

Aset bank yang dominan dan sumber utama pendapatan bank yang menjamin kelangsungan hidup bank dan sebagai instrumen bank dalam persaingan dan pemasaran produk perbankan lainnya. Mendorong pertumbuhan dan perkembangan ekonomi sehingga menciptakan lapangan kerja.Kredit yang sehat menjadi instrumen untuk memelihara likuiditas, rentabilitas, dan solvabilitas bank.

2. Bagi Pengusaha

Kegiatan usaha bertambah lancar dan performance perusahaan bertambah baik. Dengan mendapatkan fasilitas kredit, maka akan meningkatkan volume usaha dan hasil usaha agar terjamin kelangsungan hidup perusahaan dan meningkatkan motivasi berusaha.

3. Bagi Masyarakat/Pemerintah

Berfungsi sebagai instrumen untuk kebijakan ekonomi dan moneter.

Meningkatkan arus dan daya guna uang serta menghidupkan ekonomi pasar, meningkatkan kegiatan produksi, perdagangan, distribusi, dan konsumsi secara nasional (makro) dan membantu efisiensi penggunaan sumber alam.

d. Fungsi Kredit

Kehidupan perekonomian bank sebagai lembaga keuangan memegang peranan penting dalam membantu pemerintah untuk mencapai kemakmuran.

Menurut Iswi Hariyani (2010:11), fungsi kredit bagi masyarakat adalah untuk :

1. Menjadi motivator dan dinamisator peningkatan kegiatan perdagangandan perekonomian.

2. Memperluas lapangan kerja bagi masyarakat.

3. Memperlancar arus barang dan arus uang.

4. Meningkatkan hubungan internasional.

5. Meningkatkan produktivitas yang ada.

6. Meningkatkan daya guna barang.

7. Meningkatkan kegairahan berusaha masyarakat.

8. Memperbesar modal kerja perusahaan.

9. Meningkatkan “income per capita” masyarakat.

10. Mengubah cara berpikir atau cara bertindak masyarakat untuk lebih ekonomis.

e. Prinsip-Prinsip Pemberian Kredit

Praktek pemberian kredit, bank pada dasarnya harus berpegang kepada pola umum pemberian kredit yang baik yaitu antara lain dengan cara memperhatikan prinsip-prinsip pemberian kredit, dengan tanpa mengabaikan kualitas pelayanan serta memperhatikan usaha kearah peningkatan efisiensi.

Prinsip-prinsip pemberian kredit menurut Kasmir (2010:91), dapat dijelaskan sebagai berikut :

1. Personality yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam

menghadapi suatu masalah. Personality hampir sama dengan character dari 5C.

2. Party yaitu mengklasifikasikan nasabah kedalam klasifikasi tertentu ataugolongan-golongan tertentu berdasarkan modal, loyalitas, serta karakternya sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas kredit yang berbeda pula dari bank.

3. Purpose yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam apakah untuk tujuan konsumtif, produktif, atau perdagangan.

4. Prospect yaitu untuk menilai usaha nasabah dimasa yang akan datang apakah menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi, tetapi juga nasabah.

5. Payment merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit yang diperolehnya. Semakin banyak sumber penghasilan debitur, akan semakin baik sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh sektor lainnya.

6. Profitability untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode

apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya dari bank.

7. Protection tujuannya adalah bagaimana menjaga kredit yang dikucurkan oleh bank, tetapi melalui suatu perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

3. Analisis Kredit

Analisis kredit menurut Ismail (2010:111), analisis kredit adalah suatu proses analisis kredit yang dilakukan oleh bank untuk menilai suatu permohonan kredit yang telah diajukan oleh calon debitur. Sedangkan menurut Syamsu Iskandar (2008:120), analisis kredit di artikan sebagai penilaian terhadap nasabah dan usahanya untuk diperoleh alternatif sebagai bahan pertimbangan dalam pengambilan keputusan.

Berdasarkan uraian tersebut dapat dijelaskan bahwa rangkaian dalam proses pengelolaan kredit adalah analisis kredit. Analisis kredit dapat diartikan sebagai suatu usaha penilaian terhadap kelayakan usaha calon debitur, apakah ia mempunyai kemampuan dan kesanggupan untuk membayar kembali kewajibannya, sehingga setiap kredit yang diberikan akhirnya akan memperoleh keuntungan dan aman. Tujuan ini tidak saja penting bagi debitur dan usahanya, bahkan bagi bank pun dapat dijadikan sebagai salah satu tolak ukur dalam menentukan keberhasilan untuk mencapai tujuannya.

Analisis kredit diberikan, untuk meyakinkan bahwa debitur benar-benar dipercaya, maka sebelum kredit diberikan bank terlebih dahulu mengadakan

analisis kredit. Analisis kredit merupakan suatu proses analisis yang dilakukan oleh bank untuk menilai suatu permohonan kredit yang telah diajukan oleh calon debitur. Dengan melakukan analisis terhadap permohonan kredit tersebut bank ingin mendapat keyakinan bahwa proyek yang akan dibiayai dengan kredit tersebut layak (feasible). Bank melakukan analisis kredit dengan tujuan untuk mencegah secara dini kemungkinan terjadinya default oleh nasabah. Analisis yang baik akan menghasilkan keputusan yang tepat, sehingga analisis kredit merupakan salah satu faktor yang sangat penting dalam keputusan kredit.

Analisis kredit merupakan salah satu faktor yang dapat digunakan sebagai acuan bank apakah permohonan kredit dari nasabah dapat disetujui atau ditolak.

Disamping itu, bank perlu melakukan analisis yang mendalam agar bank terhindar dari masalah kredit yang timbul di kemudian hari.

Penilaian atau analisis kredit adalah semacam studi kelayakan (feasibility Study) atas perusahaan pemohon kredit (Firdaus & Ariyanti 2009:184). Penilaian kredit adalah Suatu kegiatan pemeriksaan, penelitian, dan analisa terhadap kelengkapan, keabsahan, dan kelayakan berkas/surat/data permohonan kredit calon debitur hingga dikeluarkannya suatu keputusan apakah kredit tersebut diterima atau ditolak (Djohan 2000:97). Menurut Thomas Suyatno, dkk (2003:70) yang dimaksud dengan analisa kredit adalah pekerjaan yang meliputi:

a. Mempersiapkan pekerjaan-pekerjaan penguraian dari segala aspek, baik keuangan maupun non keuangan untuk mengetahui kemungkinan dapat/tidak dapat dipertimbangkan suatu permohonan kredit.

b. Menyusun laporan analisis yang diperlukan, yang berisi penguraian dan kesimpulan serta penyajian alternatif-alternatif sebagai bahan pertimbangan untuk pengambilan keputusan pimpinan dari permohonan kredit nasabah.

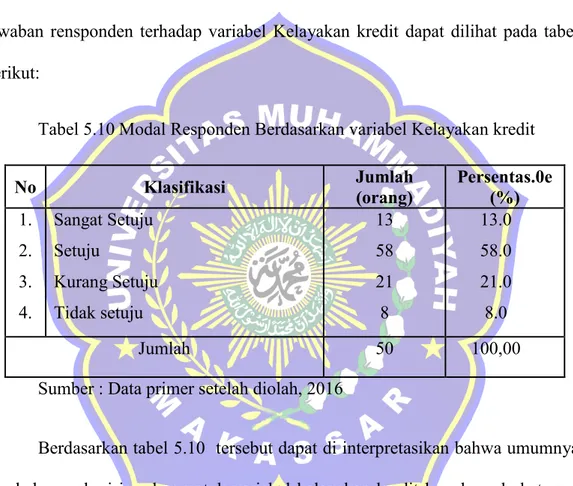

5. Kelayakan kredit

Analisa kelayakan kredit pun bisa menjadi hal yang sangat penting bagi bank untuk mencegah berbagai macam kemacetan dan resiko lain karena kredit.

Jadi, sekalipun manajer bank yang meminjam dana di bank bersangkutan, dia pun juga harus dilakukan analisa kredit.

Menurut kamus bisnis, kelayakan kredit adalah penilaian terhadap kemampuan dan kesediaan peminjam untuk melunasi kewajiban utangnya.

Kelayakan kredit di tentukan oleh kombinasi faktor kuatitatif dan kualitatif, termasuk ketersediaan agunan, leverage ratio, interest coverage, dan keragaman dan stabilitas aliran pendapatan, dll.

Untuk menganalisa kelayakan kredit yang diajukan calon debitur merupakan tahap pengamatan dan penelitian dengan tepat yang didasarkan pada prinsip 5C. Prinsip 5C yang diterapkan oleh bank tersebut bisa menjadi alat untuk pertimbangan kelayakan kredit calon nasabah yang meliputi:

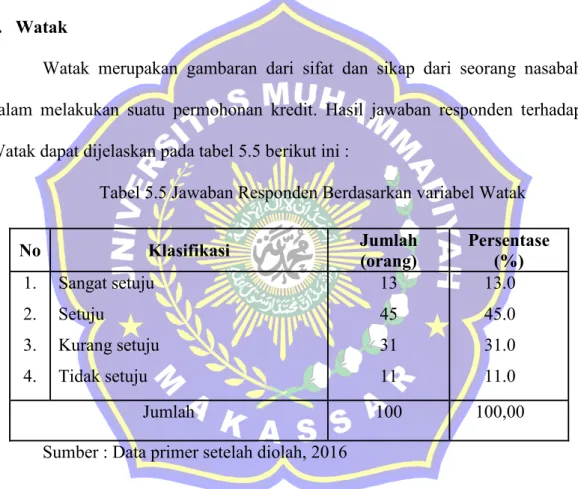

a. Character (watak)

Mencari tahu sifat-sifat calon debitur, mengguanakan analisis yang lebih cenderung merupakan analisis kualitatif yang tidak terbaca di angka-angka yang disajikan untuk mengetahui itikad baik dari debitur. Menurut Kasmir (2012: 95)

karakter merupakan suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya.

b. Capacity (kapasitas/kemampuan)

Menurut Kasmir (2012: 95) capacity digunakan untuk melihat kemampuan nasabah yang mengajukan kredit dalam bidang bisnis yang dihubungkan dengan kemampuannya untuk menjalankan usaha. Penilaian ini digunakan untuk melihat

“Kemampuan” nasabah dalam mengembalikan kredit yang diberikan.

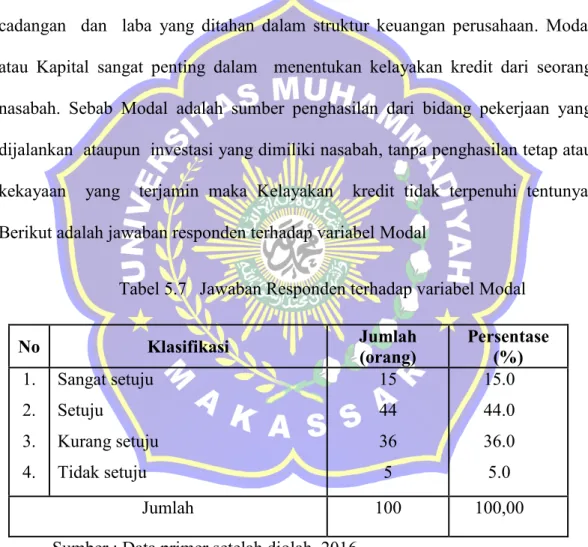

c. Capital (modal)

Analisis aspek capital ini meliputi struktur modal yang disetor, cadangan- cadangan dan laba yang ditahan dalam struktur keuangan perusahaan. Menurut Kasmir (2012: 95) penilaian Capital ini digunakan untuk melihat penggunaan modal yang dipunyai nasabah apakah efektif atau tidak. Keefektifan penggunaannya dapat dilihat melalui laporan keuangan (neraca dan laporan laba rugi) dengan menghitung likuiditas, solvabilitas, rentabilitas dan ukuran lainnya.

Capital juga harus dilihat dari sumber mana saja yang ada sekarang ini.

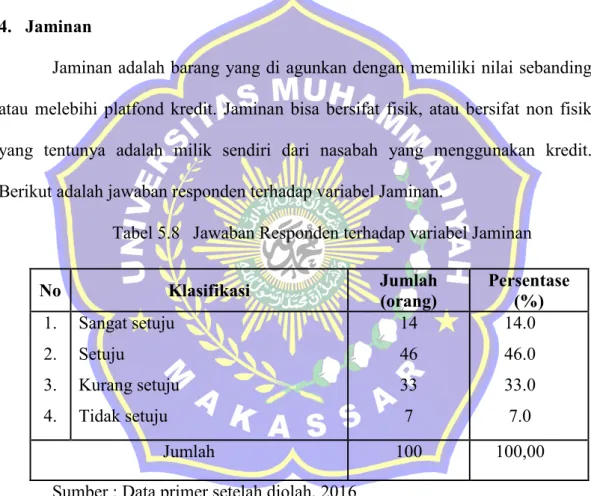

d. Collateral (jaminan)

Collateral adalah jaminan berupa harta benda milik debitur yang diikat sebagai agunan (Kasmir,2012:96). Barang yang dijaminkan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan dapat dipergunakan secepat mungkin.

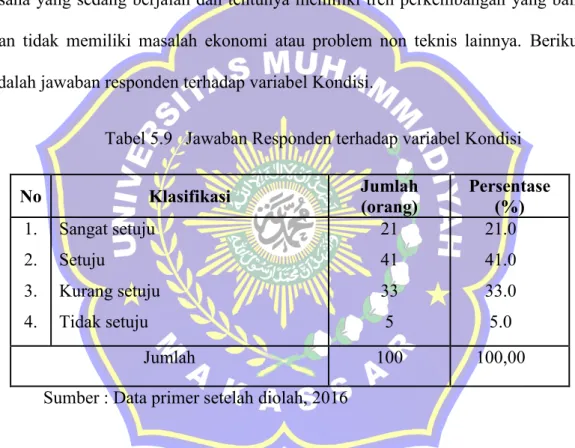

e. Condition (kondisi)

Variabel yang diperhatikan terutama adalah variabel ekonomi (walaupun tidak terlepas juga bank perlu memperhatikan variabel lainnya seperti kondisi politik, perundang-undangan, dan lainnya). Penilaian prospek bidang usaha yang dibiayai hendaknya benar-benar memilki prospek yang baik sehingga kemungkinan kredit tersebut bermasalah relatif kecil (Kasmir,2012:96).

B. Kerangka Pikir

Proses pelaksanaan penelitian dan penulisan ini merupakan suatu rangkaian pemikiran yang diarahkan secara sistematis sesuai dengan tujuan yang hendak dicapai. Kerangka dalam penulisan ini dapat dilihat pada bagan berikut:

Watak (X1)

Kemampuan (X2)

Modal (X3)

Jaminan (X4)

Kondisi (X5) :

Kelayakan kredit (Y)

B. Hipotesis

Berdasarkan uraian di atas, hipotesis dalam penelitian ini adalah:

1. Diduga terdapat pengaruh antara watak, kemampuan, modal, jaminan, dan kondisi terhadap kelayakan kredit pada PT. Bank Sulselbar cabang Utama Makassar.

2. Di duga bahwa faktor yang dominan berpengaruh terhadap kelayakan kredit PT. Bank Sulselbar cabang Utama Makassar adalah Watak.

26 A. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Bank Sulselbar berlokasi di jalan DR.

Ratulangi No.16. Sedangkan jangka waktu penelitian dan masa penggarapannya diperkirakan kurang lebih dua bulan dimulai dari bulan April sampai dengan bulan Mei tahun 2016.

B. Populasi Dan Sampel

Menurut sugiyono (2006:72) populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian di tarik kesimpulannya.

Populasi dalam penelitian ini adalah seluruh nasabah kredit pada PT. Bank Sulselbar Cabang Utama di Makassar, menurut data PT. Sulselbar Cabang Utama di Makassar bahwa nasabah kredit PT. Sulselbar Cabang Utama di Makassar sebesar 80.022 orang sehingga sampel penelitian dapat ditentukan dengan rumus sloving yaitu :

N 80.022

n = --- = --- 1 + N (e)2 1 + 80.022 (0,10)2

= 99,99 atau dibulatkan menjadi 100 responden

Adapun yang dimaksud sampel, sampel adalah sebagian proses dari

populasi dan dilakukan secara acak yang akan di teliti yang cirri-ciri dan keberadaanyaa diharapkan mampu mewakili dan menggambarkan cirri-ciri dari keberadabaan populasi yang sebenarnya (sugiarto,2003:13)

C. Definisi Operasional Variabel

Definisi operasional variable yang akan digunakan dalam penelitian ini adalah sebagai berikut :

1. Character (watak)

Menurut kasmir (2012 : 95) menyatakan bahwa karakter merupakan suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan di berikan kredit benar-benar dapat dipercya indikatornya meliputi :

a. itikad dan tanggung jawab b. sifat atau watak,gaya hidup c. komitmen pembayaran 2. Capacity (kapasitas)

Menurut kamsir (2012 :95 ) capacity digunakan untuk melihat kemampuan nasabah yang mengajukan kredit dalam bidang bisnis yang dihubungkan dengan kemampuannya untuk menjalakan usaha. Penilaian ini digunakan untuk melihat “kemampuan “ nasabah dalam mengambalikan kredit ysng di berikan . indikatornya meliputi :

a. pendapatan nasabah

b. kemampuan dalam membayar anggusran

c. kemampuan dalam menyelesaikan kredit tepat waktu

3. Capital (modal)

Menurut kamsir (2012 :95 ) penilaian capital ini digunakan untuk melihat penggunaan modal yang dipunyai nasabah apakah efektif atau tidak.

Keefektifianya penggunanya dapat dilihat melalui laporan keuangan (neraca dan laporan laba rugi ). Indikatornya meliputi

a. sumber penghasilan tetap

b. memiliki bidang usaha lain sebagian sumber penghasilan c. memiliki tabungan atau simpanan bank

4. Callateral (jaminan )

Menurut kamsir (2012 :96 ) hendaknya melibih jumlah kredit yang di berikan.

Jaminan juga harus diteliti kebebasannya sehingga jika terjadi suatu maslah, maka jaminan yang di berikan maka jaminan yang di tetpkan dapat di pergunakan secepat mungkin. Indiktornya meliputi :

a. nilai jual barang jaminan yang digunakan sebanding/melebihi plafond kredit (bila terjadi one prestasi,agunan mudah dijual)

b. jaminan bersifat (sertifikat/bpkb/deposito) atau non fisik (kartu jamsostek sk pengawai referensi juru bayar dan lain-lain.

c. Kepemilikan barang jaminan dan keaslian dokumen 5. Condition (kondisi )

Analisis terhadap aspek ini meliputi analisa terhadap variable makro yang melingkupi perusahaan baik variable regional,nasioanl, maupun internasional.

Penilaian prospek bidang usha yang dibiayai hendaknya benar-benar memiliki prospek yang baik sehingga kemungkinan kredit tersebut bermasalah relative

kecil ( kasmir ,2012 : 96 ) indikatornya meliputi : a. pengembangan bisnis/usaha,investasi

b. fluktuasi perekonomian

c. kondisi social ekonomi/problematika keluarga

6. Kelayakan kredit adalah penilaian terhadap kemampuan dan kesediaan peminjaman untuk melunasi kewajiban utangnya, indikatornya meliputi : a. Memenuhi syarat untuk kredit

b. Layak untuk diberikan kredit

D. Jenis dan Sumber Data

Adapun jenis dan sumber data yang digunakan dalam penulisan ini adalah sebagai berikut :

1. Data Kuantitatif

Yaitu data yang diperoleh dari perusahaan dalam bentuk angka-angka seperti:

jumlah nasabah, volume penjualan serta data lainnya yang ada hubungannya dengan penelitian ini.

2. Data Kualitatif

Yaitu data mengenai keadaan perusahaan, struktur organisasi, serta uraian tugas masing-masing bagian dalam perusahaan.

Sedangkan sumber data yang digunakan dalam penelitian ini bersumber dari:

1. Data Primer

Yaitu data yang bersumber dari perusahaan berupa hasil pengamatan dengan mewawancarai pimpinan dan karyawan perusahaan serta data-data tertulis

lainnya yang ada dalam perusahaan yang dibutuhkan oleh penulis.

2. Data Sekunder

Yaitu data yang diperoleh dari sumber-sumber lain yang berhubungan dengan perusahaan serta laporan-laporan lainnya yang ada hubungannya dengan penelitian ini.

E. Metode Pengumpulan Data

Untuk mendapatkan data-data atau keterangan yang diperlukan dalam penelitian ini, penulis menggunakan beberapa metode pengumpulan data yang relevan untuk memecahkan dan menganalisa masalah tersebut, maka cara yang ditempuh penulis adalah sebagai berikut :

1. Observasi

Observasi dilakukan dengan melakukan pengamatan secara langsung pada perusahaan yakni dengan mengumpulkan data yang berhubungan dengan penyusunan proposal ini.

2. Interview

Interview dilakukan dengan melakukan tanya jawab dengan pihak yang diperlukan dalam penyusunan proposal ini.

3. Kuesioner

Kuesioner yaitu daftar pertanyaan yang dibuat untuk memperoleh tanggapan atau persepsi responden yang menjadi sampel dalam penelitian ini.

F. Metode Analisis Data

Metode analisis yang digunakan untuk menganalisis data yang diperoleh sekaligus untuk menguji hipotesis yang telah diajukan dalam penelitian ini adalah sebagai berikut :

1. Analisis descriptive yakni suatu analisis untuk melihat bagaimana pengaruh faktor-faktor yang terdiri dari: watak, kemampuan, modal, jaminan,kondisi mempengaruhi kelayakan kredit.

2. Analisis regresi linier berganda yaitu suatu analisis untuk mengetahui pengaruh faktor-faktor yang mempengaruhi kelayakan kredit dengan menggunakan rumus Riduan dan Akdon (2007 : 142)

Y = b0+ b1X1+ b2X2+ b3X3+ b4X4+ b5X5+ e Di mana :

Y = Kelayakan kredit b0, b1,b2, b3, b4, b5= Koefisien regresi

X1 = Watak (Character) X2 = Kemampuan (Capacity) X3 = Modal (Capital)

X4 = Jaminan (Colleteral) X5 = Kondisi (Condition)

e = Error

G. Uji Reliabilitas dan Uji Validitas 1. Uji Reliabilitas

Uji reliabilitas adalah kemampuan suatu instrumen untuk diuji kembali dengan memberikan hasil yang relatif konstan. Suatu instrumen dikatakan reliabel jika memberikan hasil yang relatif sama jika diuji secara berulang-ulang, yakni nilai cronbach’s alpha di atas 0,60.

2. Uji Validitas

Uji validitas adalah pengujian kemampuan suatu instrumen pengukur untuk mengukur apa yang seharusnya diukur. Suatu instrumen pengukur dapat dikatakan mempunyai validitas tinggi apabila alat tersebut memberikan hasil ukur yang sesuai dengan maksud dilakukan pengukuran tersebut yakni nilai korelasi diatas 0,30.

3. Uji parsial (Uji T)

Uji ini adalah untuk mengetahui apakah pengaruh masing-masing variabel bebas terhadap variabel terikat bermakna atau tidak. Pengujian dilakukan dengan membandingkan antara nilai Thitung masing-masing variabel bebas dengan nilai Ttabel dengan derajat kesalahan 5 % (ά=0.05). apabila nilai Thitung > Ttabel, maka variabel bebasnya memberikan pengaruh bermakna terhadap variabel terikat.

33 A. Sejarah Singkat PT. Bank Sulselbar

Didirikan dengan nama PT. Bank Pembangunan Daerah Sulawesi Selatan Tenggara dan berkedudukan di Makassar. Berdasarkan akte notaris Raden Kadiman di Jakarta No. 95 tanggal 25 Januari 1961, PT. Bank Pembangunan Daerah Sulawesi Selatan Tenggara diubah statusnya menjadi Bank Pembangunan Daerah (BPD) Sulawesi Selatan.

Berdasarkan Peraturan Daerah (Perda) tingkat I Sulawesi Selatan Tenggara No. 02 tahun 1964 tanggal 12 Februari 1964, nama Bank Pembangunan Daerah (BPD) Sulawesi Selatan diubah menjadi Bank Pembangunan Daerah Tingkat I Sulawesi Selatan Tenggara Berdasarkan status Bank milik Pemerintah Daerah.

Pada tahun 1979 Perda NO. 02 tahun 1964 mengalami perubahan, di mana nama Bank Pembangunan Daerah Tingkat I Sulawesi Selatan Tenggara menjadi Bank Pembangunan Daerah Sulawesi Selatan dengan provinsi Daerah Tingkat I Sulawesi Tenggara.

Perda NO. 02 tahun 1964 kembali mengalami perubahan dengan Perda No. 11 tahun 1984 tentang Modal Dasar. Berdasarkan Perda No. 01 tahun 1993 diadakan perubahan modal dasar menjadi Rp 25,000,000,000,- kemudian perubahan modal dasar ditetapakan pada Perda No. 08 tahun 1999.

Selanjutnya dalam rangka perubahan status dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT) , pada tanggal 20 Agustus 1993 dicetuskan

Perda No. 13 tahun 2003, tentang perubahan bentuk badan hukum Bank Pembangunan Daerah Sulawesi Selatan dengan modal dasar Rp 650,000,000,- . Pada tanggal 27 mei 2004, dikeluarkan akte pendirian peseroan terbatas berdasarkan akte notaris Menstrariani Habie, SH No. 19 tahun 2004. Di mana PT.

Bank Pembangunan Daerah Sulawesi Selatan (disingkat Bank Sulsel) telah ditetapkan bukan lagi sebagai Perusahaan Daerah melainkan menjadi Perseroan Terbatas, dan telah memperoleh pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. 13 tanggal 15 Februari 2005, tambahan No.1655/2005.

Perubahan status Bank Sulsel dari Perusahaan Daerah menjadi Perseroan Terbatas juga diikuti dengan perubahan logo Bank Sulsel, hal ini dilakukan melalui pelaksanaan sayembara logo yang diikuti oleh ribuan karya. Dan pada tanggal 22 Desember 2005, logo baru Bank Sulsel diluncurkan ke publik.

Selanjutnya pada tahun 2011 PT. Bank Sulsel memperluas kiprahnya dengan mengambil bagian barat Sulawesi Selatan sehingga berubah nama dari PT.

Bank Sulsel menjadi PT. Bank Sulselbar.

Tugas pokok PT. Bank Sulselbar adalah sebagai salah satu alat kelengkapan otonomi daerah pada bidang keuangan/perbankan dalam menjalankan usahanya sebagai bank umum dengan memenuhi segala ketentuan.

Untuk melaksanakan tugas pokok tersebut, PT. Bank sulselbar mempunyai fungsi sebagai berikut:

1. Pendorong terciptanya tingkat pertumbuhan perekonomian dan pembangunan daerah dalam rangka meningkatkan taraf hidup rakyat.

2. Pemegang kas daerah dan pengelola uang daerah dalam rangka meningkatkan taraf hidup rakyat.

3. Pemegang kas daerah dan pengelola uang daerah.

4. Salah satu sumber Pendapatan Asli Daerah (PAD).

Perkembangan produk dan penyempuraan layanan perbankan tidak dapat dipisahkan dari perkembangan Teknologi Informasi (TI) hampir semua produk dan jasa PT. Bank Sulselbar telah menerapkan dan memanfaatkan penggunaan Teknologi Informasi, antara lain:

1. Sistem Sentralisasi database dengan jaringan layanan online real time terus dikembangkan, terutama dalam mendukung efisiensi dan efektifitas proses rekonsiliasi pembukuan atas jutaan rekening yang dikelolanya. Jaringan layanan online real time tersebut telah mencakup seluruh kantor cabang,kantor cabang pembantu dan kantor kas diseluruh wilayah Sulawesi Selatan dan Barat.

2. Layanan Delivery Channel yang sudah dikembangkan di Bank Sulsel saat ini, antara lain: menyediakan layanan ATM Bersama dan Phone Banking atau SMS

Banking.

B. Visi PT. Bank Sulselbar

Menjadi Bank terbaik di Kawasan Indonesia Timur dengan dukungan manajemen dan Sumber Daya Manusia yang profesional serta memberikan nilai tambah kepada pemerintah daerah dan masyarakat.

C. Misi PT. Bank Sulselbar

1. Penggerak dan pendorong laju pembangunan ekonomi daerah.

2. Pemegang kas daerah dan atau melaksanakan penyimpanan uang daerah.

3. Menjadi salah satu sumber pendapatan asli daerah khususnya Sulawesi Selatan.

Dalam menjalankan visi dan misinya, PT. Bank Sulselbar melakukan aktivitas penghimpunan dan penggunaan dana sebagai berikut :

1. Penghimpunan dana yang berasal dari simpanan masyarakat dan Pemda berupa

a. Giro b. Deposito c. Tabungan

d. SIMPEDA (Simpanan Pembangunan Daerah) e. TAPEMDA (Tabungan Pembangunan Daerah) f. Tabungan Haji dan Umroh

2. Penggunaan Dana disalurkan dalam bentuk kredit kepada masyarakat dengan berbagai jenis dan sektor ekonomi yang terdiri dari :

a. Jenis Kredit

1) KIB (Kredit investasi Biasa) 2) KMK (Kredit Modal Kerja) 3) Kredit Pemilikan Rumah (KPR) 4) KUL (Kredit Umum Lainnya) b. Sektor Ekonomi

1) Pertanian 2) Industri

3) Konstruksi 4) Perdagangan 5) Jasa-jasa

Disamping aktivitas penghimpunan dan penggunaan dana, PT. Bank Sulselbar juga memberikan jasa-jasa perbankan lainnya antara lain:

1. Kiriman uang 2. Inkasso

3. Jaminan Bank (Garansi Bank)

4. Penerimaan pembayaran rekening telepon, PDAM, listrik,pajak,dll.

5. Pembayaran gaji/pensiunan

6. Bank Penerima Setoran Biaya Penyelenggaraan IbadahHaji (BPS-BPIH) 7. Perdagangan Valuta asing (money Changer)

8. Mobile Banking

D. Struktur Organisasi PT. Bank Sulselbar

Dalam upaya pengembangan sumber daya manusia dan mengisi serta membina sesuai dengan peraturan organisasi atau struktur organisasi dalam rangka mendukung tercapainya tujuan organisasi, umumnya setiap organisasi dalam menempatkan kerja sama sesuai dengan kemampuan, maka paling tidak semua organisasi membutuhkan sebuah perangkat organisasi antara lain struktur organisasi disertai deskripsi yang dilengkapi dengan spesifikasi serta penyertaan jabatan pekerjaan. Struktur organisasi perusahaan dibuat agar karyawan dapat melaksanakan tugas dan wewenang dengan baik dan bertanggung jawab. Adapun Struktur organisasi PT. Bank Sulselbar Makassar sebagai berikut :

E. Uraian Tugas

Penetapan Struktur Organisasi Bank Sulselbar yang menjadi dasar penetapan wewenang, tanggung jawab dan tugas serta tata kerja dalam lingkungan perusahaan, dituangkan melalui surat keputusan Direksi Bank Sulselbar dalam SK/047/DIR pada tanggal 31 Oktober 1966. Untuk lebih jelasnya struktur organisasi Bank Sulselbar adalah sebagai berikut :

1. Dewan Komisaris

a. Dewan Komisaris memastikan terselenggarakannya pelaksanaan prinsip- prinsip GCG dalam setiap kegiatan usaha bank pada seluruh tingkatan dan jenjang organisasi.

b. Dewan Komisaris melaksanakan pengawasan terhadap pelaksanaan tugas dan tanggungjawab Direksi secara berkala maupun sewaktu-waktu, serta memberikan nasihat kepada Direksi.

c. Dewan Komisaris memastikan bahwa Direksi Perseroan telah menindak- lanjuti temuan audit dan rekomendasi dari Grup Audit Intern Bank, auditor eksternal, hasil pengawasan Bank Indonesia.

d. Dewan Komisaris telah memastikan bahwa Komite yang dibentuk telah menjalankan tugasnya secara efektif.

2. Dewan Pengawas Syariah

Dewan Pengawas Syariah menetapkan kebijaksanaan umum, dan menjalankan pengawasan, pengendalian dan pembinaan terhadap Bank Sulselbar Unit Usaha Syariah, dan bertanggung jawab kepada Gubernur Kepala Daerah TK. I Sulawesi Selatan. Cara menjalankan pekerjaan Dewan Pengawas ditetapkan oleh Gubernur Kepala Daerah TK. I Sulawesi Selatan dengan memperhatikan

ketentuan perundang-undangan yang berlaku.

3. Direksi

Bank dipimpin oleh Direksi yang terdiri dari seorang Direktur Utama, Direktur Kepatuhan, Direktur Pemasaran dan Direktur Umum yang bidang tugas dan hubungan kerjanya dilakukan berdasarkan ketentuan yang ditetapkan oleh Dewan Pengawas dan bertanggung jawab kepada Gubernur Kepala Daerah TK.I Sulawesi Selatan melalui Dewan Pengawas.

Tata tertib dan tata cara menjalankan fungsi, tugas dan wewenang Direksi diatur dan ditetapkan oleh Dewan Pengawas yang berpedoman kepada ketentuan perundang-undangan yang berlaku.

Adapun tugas dan tanggungjawab Direksi yaitu :

a. Direksi bertanggungjawab penuh atas pelaksanaan kepentingan bank.

b. Direksi mengelola Bank sesuai dengan kewenangan dan tanggungjawabnya sebagaimana diatur dalam Anggaran Dasar Perseroan dan peraturan perundang-undangan yang berlaku.

c. Direksi melaksanakan prinsip-prinsip Good Corporate Governance (GCG) dalam setiap kegiatan usaha Bank pada seluruh tingkatan atau jenjang organisasi. Direksi menindaklanjuti temuan audit dan rekomendasi dari satuan kerja audit intern bank, auditor eksternal, dan hasil pengawasan Bank Indonesia.

4. Komite

a. Komite Audit

1) Melakukan evaluasi kesesuaian Laporan Hasil Pemeriksaan (LHP)

GAI (Umum dan Khusus), dengan standar penyusunan laporan audit.

2) Melakukan evaluasi dan membandingkan realisasi pelaksanaan audit GAI pada cabang-cabang dan kantor pusat dengan perencanaan audit GAI sebagaimana yang tercantum dalam Program Kerja Audit Tahunan (PKAT) yang telah disetuji Direktur Utama dan Dewan Komisaris.

3) Merekomendasikan penunjukkan Akuntan Independen untuk melakukan audit laporan keuangan tahunan tahun buku 2010.

4) Melakukan evaluasi atas temuan-temuan audit GAI tahun sebelumnya (audit intern dan ekstern) yang belum ditindaklanjuti.

5) Melakukan evaluasi terhadap temuan hasil pemeriksaan tahun ini (tahun berjalan).

b. Komite Remunerasi dan Nominasi

1) Melakukan evaluasi terhadap kebijakan remunerasi

2) Memberikan rekomendasi kepada Dewan Komisaris mengenai : a) Kebijakan remunerasi bagi Dewan Komisaris dan Direksi untuk

disampaikan dalam RUPS.

b) Kebijakan remunerasi bagi pejabat eksekutif dan pegawai secara keseluruhan untuk disampaikan kepada Direksi.

3) Menyusun dan memberikan rekomendasi mengenai sistem serta prosedur pemilihan dan/atau penggantian anggota Dewa Komisaris untuk disampaikan kepada Rapat Umum Pemegang Saham (RUPS).

4) Memberikan rekomendasi mengenai calon anggota Dewan Komisaris dan/atau Direksi kepada Dewan Komisaris uintuk disampaikan kepada

RUPS.

5) Memberikan rekomendasi mengenai pihak independen yang akan menjadi anggota komite.

c. Komite Pemantau Resiko

1) Melakukan evaluasi tentang kesesuaian antara kebijakan manajemen risiko dengan pelaksanaan kebijakan tersebut.

2) Melakukan pemantauan dan evaluasi pelaksanaan tugas komite manajemen risiko.

3) Memberikan rekomendasi atas hasil pemantauan dan evaluasi pada point (1) dan (2) diatas, kepada Dewan Komisaris.

4) Melaksanakan tugas lain yang diberikan oleh Dewan Komisaris sepanjang masih dalam lingkup tugas dan kewajiban Dewan Komisaris berdasarkan ketentuan dan peraturan perundang-undangan yang berlaku.

5. Staff Ahli

Staf Ahli diangkat dan diberhentikan dengan Surat Keputusan Gubernur KDH TK. I Sulawesi Selatan. Anggota Staf Ahli terdiri dari satu orang atau lebih sesuai kebutuhan yang ditetapkan oleh Gubernur KDH TK.I Sulawesi Selatan dan tugas wewenangnya adalah memberikan pandangan, saran atau pertimbangan Kepada Dewan Pengawas diminta atau tidak diminta.

6. Divisi-Divisi

a. Grup Perencanaan dan Pengembangan

Grup Perencanaan dan Pengembangan mempunyai tugas menyusun perencanaan, merevisi, mengembangkan, mengusulkan dan merekomendasikan kepada Direktur Utama mengenai pemikiran-pemikiran

strategis pengembangan bank secara umum, dan melakukan riset dan promosi dalam rangka pengembangan bank.

Untuk menyelenggarakan tugasnya Divisi Perencanaan dan Pengembangan mempunyai fungsi :

1) Menyusun rencana kerja bank, baik jangka pendek, menengah, dan jangka panjang.

2) Melakukan penelitian mengenai perkembangan bank dan perkembangan struktur ekonomi dan keuangan.

3) Melakukan penelitian terhadap rencana pembangunan daerah dalam rangka mengikut sertakan peranan bank didalamnya. Mengumpulkan, menyusun dan mengikuti pelaksanaan kebijaksanaan ekonomi pemerintah terutama dibidang moneter dan perbankan.

4) Menyelenggarakan survey dan mengadakan analisa pasar secara umum untuk membantu penilaian cara promosi survey.

5) Mengupayakan langkah-langkah kerjasama dengan pihak lain dalam bidang riset dan promosi.

6) Melaksanakan study banding dalam bidang perencanaan dan pengembangan bank.

7) Mengusulkan perbaikan sistem dan prosedur serta tata kerja bank dari unit-unit organisasi dengan memperhatikan kondisi dan peraturan perundangan yang berlaku.

8) Mengusulkan program dan langkah-langkah pengembangan kegiatan biro sesuai kebutuhan.

9) Melaksanakan tugas-tugas lain yang diberikan oleh Direksi.

Untuk melaksanakan tugasnya, Divisi Perencanaan dan Pengembangan

dilengkapi dengan :

1) Dept. Perencanaan dan Anggaran 2) Dept. Pengelolaan Organisasi

3) Dept. Pengembangan Bisnis dan Jaringan b. Grup Audit Intern

Memonitoring terhadap tindakan perbaikan yang telah disetujui bersama antara tim audit dengan audite. Melakukan audit follow untuk memastikan bahwa tindakan-tindakan perbaikan tersebut telah benar-benar dilaksanakan sesuai dengan kesepakatan dan target waktu yang ditetapkan

Untuk melaksanakan tugasnya, Grup Audit Intern dilengkapi dengan : 1) Dept. Audit Intern I

2) Dept. Audit Intern II 3) Dept. Audit Syariah c. Grup Manajemen Risiko

1) Menginventarisir dan memastikan seluruh aktivitas bank didukung oleh sistem dan prosedur pelaksanaan.

2) Mengawasi, mengarahkan dan memastikan kebijakan, sistem dan prosedur bank telah berjalan sesuai dengan ketentuan yang berlaku, baik intern maupun esktern.

3) Mengevaluasi dan mengkaji perjanjian/kontrak antara bank dengan pihak lainnya dan memberikan solusi atas masalah yang dihadapi bank.

4) Melakukan sosialisasi kepada seluruh unit kerja kantor pusat dan kantor cabang terhadap ketentuan, peraturan dan perundang-undangan.

Untuk melaksanakan tugasnya, Grup Manajemen Risiko dilengkapi

dengan :

1) Dept. Pengendalian Risiko 2) Dept. Adm. Pelaporan d. Grup Kepatuhan

1) Grup Kepatuhan mempunyai tugas mendistribusikan peraturan-peraturan yang diterbitkan oleh Bank Indonesia dan atau otoritas lainnya sekaligus melakukan sosialisasi kepada group terkait.

2) Melaksanakan kajian terhadap kebijakan dan atau peraturan-peraturan internal.

3) Mengumpulkan dan menyediakan peraturan-peraturan internal Bank Sulselbar.

4) Melakukan kajian terhadap setiap perjanjian-perjanjian yang dilakukan Bank Sulselbar dengan pihak ketiga.

5) Membuat laporan atas hasil uji kepatuhan dan melakukan analisis atas pengimplementasian kepatuhan.

6) Pengenalan nasabah dalam rangka mengamankan kegiatan operasional khususnya terkait program Anti Pencucian Uang (APU) dan Pencegahan Pendanaan Terorisme (PPT).

7) Membuat laporan setiap bulannya kepada Direktur Utama dengan tembusan Dewan Komisaris terkait pelaksanaan tugas-tugas grup kepatuhan.

Untuk melaksanakan tugasnya, Group Kepatuhan dilengkapi dengan :

1) Dept. Hukum dan Kepatuhan

2) Dept. Pengenalan Nasabah e. Grup Pengendalian Keuangan

1) Memonitoring mutasi pada neraca dan laba rugi 2) Menyampaikan laporan bulanan ke Bank Indonesia

3) Menjaga keharmonisan kinerja secara internal dan secara eksternal.

Untuk melaksanakan tugasnya, Grup Pengendalian Keuangan dilengkapi dengan :

1) Dept. Akuntansi 2) Seksi Pelaporan Pajak 3) Dept. MIS dan Pelaporan f. Grup Informasi Teknologi

Grup Informasi Teknologi mempunyai tugas melakukan pengembangan jaringan komunikasi IT, dengan melakukan mekanisme online ke seluruh satuan kerja operasional Bank Sulselbar. Untuk melaksanakan tugasnya, Grup Informasi Teknologi dilengkapi dengan :

1) Dept. Pengembangan IT 2) Dept. Operasional IT 3) Dept. Pengendalian IT

4) Dept. Librarian dan Administrasi g. Grup Sekretariat dan Umum

Divisi Sekretariat dan Umum mempunyai tugas dalam bidang kesekretariatan, surat menyurat bidang hukum dan hubungan masyarakat.

Untuk melaksnakan tugas tersebut Divisi Sekretariat dan Umum mempunyai fungsi sebagai berikut :

1) Mempersiapkan dan menyelenggarakan Rapat Direksi.

2) Menyelenggarakan administrasi surat-surat keluar masuk.

3) Melakukan pembinaan kearsipan baik di Kantor Pusat maupun di cabang- cabang.

4) Melakukan tugas-tugas protokoler dan upacara-upacara resmi.

5) Mengurus tamu-tamu bank termasuk keperluan-keperluan yang berhubungan dengan itu.

6) Menyiapkan, mengatur, dan menyelenggarakan dokumentasi berkenaan dengan tugas-tugas protokoler.

7) Melaksanakan tugas-tugas lain yang diberikan oleh Direksi.

Dalam melaksanakan tugasnya, Divisi Sekretariat dan Umum dilengkapi dengan :

1) Dept. Logistik 2) Dept. Rumah Tangga

3) Dept. Sekretariat dan Humas 4) Seksi Protokoler

h. Grup Sumber Daya Manusia

Grup Sumber Daya Manusia mempunyai tugas pokok melaksanakan kebijaksanaan kepegawaian yang ditetapkan oleh Direksi baik dari segi rekrutmen, pengembangan maupun kesejahteraannya guna mendukung kelancaran operasional bank. Untuk melaksanakan tugas tersebut Grup Sumber Daya Manusia mempunyai fungsi :

1) Menyusun program kerja di bidang Sumber Daya Manusia dan mengatur pelaksanaannya.

2) Menyelenggarakan pendidikan, latihan dan pengembangan dalam rangka meningkatkan keahlian/keterampilan pegawai.

3) Menyelenggarakan administrasi kepegawaian dan hubungan kerja.

4) Melakukan rekrutmen dan penempatan pegawai.

5) Menyelenggarakan kegiatan yang berhubungan dengan pembayaran gaji tunjangan-tunjangan dan kesejahteraan pegawai lainnya.

6) Melaksanakan tugas-tugas lain yang diberikan oleh Direksi.

Dalam melaksanakan tugasnya, Grup Sumber Daya Manusia dilengkapi dengan :

1) Dept. Pengembangan Pegawai 2) Dept. Administrasi Kepegawaian i. Grup Treasury

Divisi Treasury mempunyai tugas pokok mengelola dan mengendalikan dana yang bersumber dari modal sendiri, dana masyarakat, kas daerah, likuiditas Bank Indonesia maupun dana-dana lain yang, untuk didayagunakan secara optimal dalam kegiatan pembiayaan dan pengembangan bank serta peningkatan usaha-usaha pelayanan jasa perbankan lainnya.

Untuk menyelenggarakan tugasnya Divisi Treasury mempunyai fungsi sebagai berikut :

1) Melakukan analisa pasar yang mencakup account management dan asset liability management.

2) Memonitor aktivitas penarikan dana yang meliputi modal sendiri, dana masyarakat, kas daerah, likuiditas Bank Indonesia, maupun dana-dana lain yang dihimpun.

3) Mengusahakan hubungan kerjasama bidang dana/surat-surat berharga antar Bank dan lembaga keuangan lainnya.

4) Memonitor dan mengembangkan usaha-usaha pelayanan jasa perbankan lainnya dalam rangka meningkatkan aktivitas dan produktivitas Bank.

5) Mengelola dan mengadministrasikan dana-dana Pemerintah Daerah TK.I dan Pemerintah Daerah TK.II, dan dana-dana pihak lainnya sesuai kontrak dan ketentuan yang berlaku.

6) Mengusulkan program dan langkah-langkah pengembangan kegiatan divisi.

7) Melaksanakan tugas-tugas lain yang diberikan oleh Direksi.

Untuk melaksanakan tugasnya, Grup Treasury dilengkapi dengan : 1) Dept. Pengelolaan Dana dan Likuiditas

2) Dept. ALMA 3) Dept. Settlement j. Grup Pemasaran

1) Bertanggung jawab terhadap pencapaian target pembiayaan dan target- target operasional lainnya yang telah ditetapkan.

2) Menerima berkas permohonan pembiayaan. Melakukan sosialisasi terhadap permohonan yang masuk.

3) Membuat usulan pembiayaan yang dinilai layak untuk diberikan fasilitas pembiayaan.

4) Membina dan mengawasi seluruh account pembiayaan yang telah disalurkan.

5) Menyampaikan laporan bulanan cabang ke kantor pusat ataupun ke Bank Indonesia.

6) Membantu kasie pemasaran dalam pencapaian target funding.

7) Bertanggung jawab dalam proses pemberian pembiayaan yang sesuai dengan prinsip-prinsip syariah Islam dan pedoman produk pembiayaan Bank Sulselbar.

Untuk melaksanakan tugasnya, grup pemasaran dilengkapi dengan : 1) Dept. Dana Pihak Ketiga

2) Dept. Kredit

3) Sub. Dept. Kredit Mikro 4) Sub. Dept. Kredit Program 5) Sub. Dept. Kredit Konsumer 6) Sub. Dept. Kredit Komersil 7) Dept. Supervisi Kredit 8) Dept. Kredit Khusus

9) Sub. Dept. Penyelematan dan Penyelesaian Kredit 10) Dept. Administrasi Pelaporan

k. Grup Unit Usaha Syariah

Grup Unit Usaha Syariah mempunyai tugas melakukan evaluasi untuk memastikan Bank telah memenuhi seluruh peraturan Bank Indonesia dan peraturan perundang-undagan lain yang berlaku dalam rangka pelaksanaan prinsip kehati-hatian.

Untuk melaksanakan tugasnya, Grup Unit Usaha Syariah dilengkapi dengan :

1) Dept. Akuntansi dan Pelaporan 2) Dept. Treasury dan Pemasaran

51

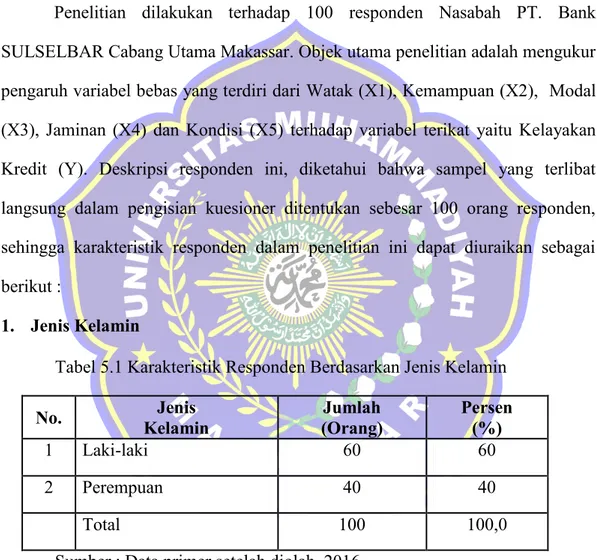

Penelitian dilakukan terhadap 100 responden Nasabah PT. Bank SULSELBAR Cabang Utama Makassar. Objek utama penelitian adalah mengukur pengaruh variabel bebas yang terdiri dari Watak (X1), Kemampuan (X2), Modal (X3), Jaminan (X4) dan Kondisi (X5) terhadap variabel terikat yaitu Kelayakan Kredit (Y). Deskripsi responden ini, diketahui bahwa sampel yang terlibat langsung dalam pengisian kuesioner ditentukan sebesar 100 orang responden, sehingga karakteristik responden dalam penelitian ini dapat diuraikan sebagai berikut :

1. Jenis Kelamin

Tabel 5.1 Karakteristik Responden Berdasarkan Jenis Kelamin

No. Jenis

Kelamin Jumlah

(Orang) Persen

1 Laki-laki 60 (%)60

2 Perempuan 40 40

Total 100 100,0

Sumber : Data primer setelah diolah, 2016

Berdasarkan tabel 5.1 diatas jenis kelamin dapat digambarkan bahwa 60

% responden dalam penelitian ini adalah berjenis kelamin Laki-laki yaitu 60 orang, lebih banyak dari responden perempuan yang hanya 40 orang atau 40 % saja.