commit to user

i

EVALUASI SISTEM PENGENDALIAN INTERN

PEMBELIAN BAHAN PEMBANTU PADA

PT. BATIK DANAR HADI

DIVISI GARMENT

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

FATCHAN RAFIF RIFANDA

F3309048

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii ABSTRACT

EVALUASI SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN PEMBANTU PADA

PT. BATIK DANAR HADI DIVISI GARMENT

Fatchan Rafif Rifanda F3309048

PT. Batik Danar Hadi Garment Division is a service company engaged in the garment. The company is a company that serves large sewing batik from PT. Batik Danar Hadi. The company is only a servant to make a purchase indirect materials. This Purchase of inderect materials by the company is important to production of the company. Therefore also required a good system of internal control in executing a purchase transaction for the purchase of a system of good material. Evaluation by the author is to compare the system of internal control purchases made by the company's internal control system based on existing theories. From the evaluation results by the author it is known that there are some differences from existing theories. This raises a number of weaknesses in internal control that has been done so far. Although the system is run by the company was able to run smoothly, but in terms of internal control material purchasing company is still lacking. Author suggest to separate the functions of purchasing and receiving, taking notes in a journal, to control for the purchase and inspection of purchase to increase healthy practices in the internal control system.

commit to user

iii

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul Evaluasi Pengendalian Intern Pembelian Bahan Pembantu pada PT. Batik Danar Hadi divisi Garment telah disetujui oleh Dosen Pembimbing untuk diujikan guna mencapai derajat Ahli Madya Program Diploma III Akuntansi Keuangan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Surakarta, 29 Mei 2012

Disetujui dan diterima oleh

Pembimbing

commit to user

iv

HALAMAN PENGESAHAN

Telah disetujui dan diterima dengan baik oleh tim penguji Tugas Akhir Fakultas Ekonomi Universitas Sebelas Maret Surakarta guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar Ahli Madya Akuntansi Keuangan.

Nama : Fatchan Rafif Rifanda

NIM : F3309048

Judul Tugas Akhir : Evaluasi Sistem Pengendalian Intern Pembelian Bahan Pembantu pada PT. Batik Danar Hadi divisi Garment

Surakarta, 13 Juni 2012

Tim Penguji Tugas Akhir

1. Anas Wibawa, S.E., M.Si., Ak. ( ) Dosen Penguji

commit to user

v

MOTTO DAN PERSEMBAHAN

"

Maha Suci Engkau, tidak ada yang kami ketahui selain dari apa yang

Telah Engkau ajarkan kepada Kami; Sesungguhnya Engkaulah yang

Maha mengetahui lagi Maha Bijaksana".

(Al-Baqoroh : 32)

Dibalik Semua Kesulitan Pasti ada Kemudahan, Dibalik Semua

Kegagalan Pasti ada Hikmah, Semua Merupakan Kehendak-Nya, dan

Kehendak-Nya lah yang Terbaik untuk Kita.

Seorang Sahabat adalah Orang yang Menjawab apabila Kita Panggil,

dan Sering Menjawab Sebelum Kita Panggil, karna Sahabat adalah

Sumber Kebahagiaan disaat Kita Merasa Tidak Bahagia.

Penulis persembahkan kepada:

1. Allah SWT

2. Ayah dan Ibu tercinta

3. Sahabat-sahabatku dan teman-temanku 4. Almamaterku

5. Seluruh Pembaca

commit to user

vi

KATA PENGANTAR

Puji syukur alhamdulillah, penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga pada akhirnya penulis dapat menyelesaikan penulisan Tugas Akhir ini.

Tugas Akhir ini disusun untuk memenuhi persyaratan guna memperoleh gelar Ahli Madya Jurusan Akuntansi Keuangan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Tanpa bimbingan dan dorongan dari semua pihak maka penulisan Tugas Akhir ini tidak akan lancar. Oleh karena itu pada kesempatan yang baik ini, penulis mengucapan terima kasih pada :

1

1. . Allah SWT, yang telah memberikan limpahan rahmat dan hidayah-Nya kepada penulis.

2

2. . Bapak Drs. Wisnu Untoro, MS selaku Dekan Fakultas Ekonomi Universitas Negeri Sebelas Maret Surakarta.

3

3. . Bapak Drs. Agus Budiatmanto, M.Si, Ak selaku ketua program studi Diploma Akuntansi Universitas Negeri Sebelas Maret Surakarta. 4

4. . Bapak Arif Lukman Santoso, S.E, MM, Ak selaku dosen pembimbing yang telah banyak membantu penulis dalam menyelesaikan Tugas Akhir ini.

5

commit to user

vii

6

6. . Bapak Drs. Darmodjo Roespandji selaku Manager Keuangan dan Akuntansi PT. Batik Danar Hadi divisi Garment yang telah memberikan ijin dan kesempatan kepada penulis untuk melakukan penelitian pada PT. Batik Danar Hadi divisi Garment.

7

7. . Ibu Partinah, Ibu Rini, Ibu Sri Utami, Ibu Sudi Hartati, Bapak Suparno, Bapak Rudi, Ibu Santi dan karyawan lain di PT. Batik Danar Hadi divisi Garment yang telah banyak membantu penulis selama proses penelitian.

8

8. . Kedua orang tua yang selalu memberikan kasih sayang, semangat, dukungan, doa serta kepercayaan kepada penulis.

9

9. . Adikku Daega yang selalu memberikan dukungan semangat kepada penulis.

1

100. .Rahma yang selalu memberikan perhatian dan semangat kepada penulis, semoga cita-cita kita bisa terwujud.

1

111. .Sahabat-sahabat dekatku (Logam, Kaendah, Gunawan, Iqbal, Icha, Chivita, Lusi, Ipan, Mas Iok, Lulita, Ratih, Falakhul), terima kasih atas dukungan, doa, serta bantuannya. Sukses selalu untuk kalian semua. 1

122. .Leon, Kunti, Yoga, Bintara, Riko, yang telah memberikan kemudahan fasilitas bagi penulis dalam mengerjakan Tugas Akhir ini. Terima kasih untuk kalian semua.

1

commit to user

viii

1

144. .Teman-teman seperjuangan di DIII Akuntansi 2009, terima kasih atas bantuan dan dukungannya. Sukses untuk masa depan kalian.

1

155. .Semua pihak yang telah membantu penulisan Tugas Akhir ini namun tidak dapat penulis sebutkan satu persatu.

Dalam penyusunan Tugas Akhir ini penulis menyadari bahwa penulisan ini jauh dari sempurna dan masih banyak kekurangan karena keterbatasan pengetahuan dan kurangnya pengalaman, maka penulis sangat mengharapkan kritik dan saran dari pembaca yang bersifat membangun untuk kesempurnaan Tugas Akhir ini.

Penulis berharap Tugas Akhir ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surakarta, 28 Mei 2012

commit to user

ix

DAFTAR ISI

HALAMAN JUDUL... Error! Bookmark not defined. ABSTRAK………...E

rror! Bookmark not defined.

HALAMAN PERSETUJUAN PEMBIMBING .... Error! Bookmark not defined. HALAMAN PENGESAHAN... Error! Bookmark not defined. MOTTO DAN PERSEMBAHAN ... Error! Bookmark not defined. KATA PENGANTAR ... Error! Bookmark not defined. DAFTAR ISI ... ix DAFTAR TABEL ... Error! Bookmark not defined. DAFTAR GAMBAR ... Error! Bookmark not defined. DAFTAR LAMPIRAN ... Error! Bookmark not defined.

BAB Error! Bookmark not defined. PENDAHULUANError! Bookmark not defined. A. GAMBARAN UMUM

PERUSAHAAN………Error! Bookmark not defined.

1. SEJARAH PT. BATIK DANAR HADI DIVISI

GARMENT………Error! Bookmark not defined.

2. STRUKTUR ORGANISASI PT. BATIK DANAR

HADI………Error! Bookmark not defined.

3. FASILITAS KERJA………Error! Bookmark not defined.

4. BAHAN – BAHAN PRODUKSI DAN

PERALATAN………Error! Bookmark not defined.

5. ETOS KERJA PERUSAHAAN………Error! Bookmark not defined.

B. LATAR BELAKANG

commit to user

x

C. PERUMUSAN MASALAH………Error!

Bookmark not defined.

D. TUJUAN PENELITIAN………Error! Bookmark not defined.

E. MANFAAT

PENELITIAN………Error! Bookmark not defined.

II ANALISIS DATA DAN PEMBAHASAN ... Error! Bookmark not defined.

A. LANDASAN

4. SISTEM PENGENDALIAN INTERN ………Error! Bookmark not defined.

5. SISTEM AKUNTANSI PEMBELIAN ………Error! Bookmark not defined.

B. SISTEM PEMBELIAN BAHAN PEMBANTU PADA PT. BATIK DANAR HADI DIVISI GARMENT

……….Error! Bookmark not defined.

1. UNIT ORGANISASI DAN BAGIAN-BAGIAN YANG TERKAIT ………..Error! Bookmark not defined.

2. DISKRIPSI TUGAS DAN

WEWENANG……….Error! Bookmark not defined.

3. DOKUMEN YANG

commit to user

xi

4. CATATAN AKUNTANSI YANG

DIGUNAKAN………..Error! Bookmark not defined.

5. PROSEDUR PEMBELIAN BAHAN

PEMBANTU………Error! Bookmark not defined.

6. BAGAN ALIR DOKUMEN (FLOW CHART)

………Error! Bookmark not defined.

C. EVALUASI TERHADAP SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN PEMBANTU PADA PT. BATIK DANAR HADI DIVISI

GARMENT………Error! Bookmark not defined.

1. SISTEM

PEMBELIAN………Error! Bookmark not defined.

2. UNSUR-UNSUR PENGENDALIAN INTERN

………Error! Bookmark not defined.

III TEMUAN... Error! Bookmark not defined. A. KELEBIHAN………Error! Bookmark not defined.

B. KELEMAHAN………Error! Bookmark not defined.

IV PENUTUP ... Error! Bookmark not defined. A. KESIMPULAN………Error! Bookmark not defined.

B. SARAN………Error!

Bookmark not defined.

DAFTAR PUSTAKA

commit to user

xi

DAFTAR TABEL

1.1 Fasilita Kerja PT. Batik Danar Hadi divisi Garment ... 11

1.2 Alat-alat yang Digunakan dalam Proses Produksi PT. Batik Danar Hadi

commit to user

xii

DAFTAR GAMBAR

Gambar I.1 Struktur Organisasi PT. Batik Danar Hadi divisi GamentError! Bookmark not def Gambar I.2 Struktur Organisasi PT. Batik Danar Hadi divisi Garment departemen

Produksi Rok ... Error! Bookmark not defined. Gambar I.3 Struktur Organisasi PT. Batik Danar Hadi divisi Garment departemen

commit to user

xiii

DAFTAR LAMPIRAN

1. Surat Pernyataan Tugas Akhir

2. Surat Keterangan Telah Melakukan Kegiatan Magang

3. Daftar Karyawan Bulanan PT. Batik Danar Hadi divisi Garment

4. Daftar Karyawan Borongan dan Harian Tetap PT. Batik Danar Hadi divisi Garment

5. Bon Sementara 6. Nota Kas Keluar

7. Surat Penyerahan Barang 8. Bukti Kas Keluar

commit to user

ii ABSTRACT

EVALUASI SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN PEMBANTU PADA

PT. BATIK DANAR HADI DIVISI GARMENT

Fatchan Rafif Rifanda F3309048

PT. Batik Danar Hadi Garment Division is a service company engaged in the garment. The company is a company that serves large sewing batik from PT. Batik Danar Hadi. The company is only a servant to make a purchase indirect materials. This Purchase of inderect materials by the company is important to production of the company. Therefore also required a good system of internal control in executing a purchase transaction for the purchase of a system of good material. Evaluation by the author is to compare the system of internal control purchases made by the company's internal control system based on existing theories. From the evaluation results by the author it is known that there are some differences from existing theories. This raises a number of weaknesses in internal control that has been done so far. Although the system is run by the company was able to run smoothly, but in terms of internal control material purchasing company is still lacking. Author suggest to separate the functions of purchasing and receiving, taking notes in a journal, to control for the purchase and inspection of purchase to increase healthy practices in the internal control system.

commit to user

1 BAB I

PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN

1. SEJARAH PT. BATIK DANAR HADI DIVISI GARMENT

Perusahaan batik ini, sebelum dinamakan PT. Batik DANAR HADI pada mulanya didirikan oleh Bapak Wongso Dinomo pada tahun 1957.Semula merupakan perusahaan yang berbentuk perseorangan dan dikelola secara turun-temurun dan merupakan perusahaan keluarga. Pada saat itu sistem yang dipakai masih sistem barter dengan perusahaan lain, yang antara lain Bapak Wongso Dinomo bekerja sama dengan Bapak Hadi Priyono dan hubungan ini bersifat langgeng yaitu dengan pernikahan putra mereka Bapak R.H. Santoso dengan Ibu Danarsih, yang kemudian perusahaan keduanya bergabung dan dikelola oleh Bapak R.H. Santoso pada tahun 1967. Lokasi peruahaan berada di Jl. Dr. Radjiman 164 Surakarta, dimana dengan berkembangnya perusahaan akhirnya menjadi Kantor Pusat yang dipertahankan sampai sekarang. Dahulu perusahaan ini merupakan usaha home industri dimana perusahaan menyediakan bahan baku dan pengelolaannya, sedangkan para buruh pabrik mengerjakan di rumah masing – masing karena sebagian besar buruh berasal dari sekitar lokasi perusahaan.

commit to user

permintaan yang terus menerus meningkat, maka disamping memproduksi batik tulis juga memproduksi batik kombinasi 2 (dua) yaitu kombinasi antara batik cap dengan batik tulis. Namun setelah dua dasawarsa berjalan, perusahaan batik ini mengalami kemerosotan, hal ini dikarenakan sulitnya mendapatkan mori yang merupakan bahan baku industri batik, disamping berkembang pesatnya industri tekstil dan konveksi yang menjadi pesaing. Dengan alasan inilah perusahaan memberanikan diri menciptakan mutu dan warna modern yang menyimpang dari motif dan warna tradisional, yaitu dengan batik printing meskipun batik tulis tidak ditinggalkan, hanya mendapat porsi kecil untuk memenuhi pesanan khusus. Sedangkan produk utama saat itu adalah batik printing.

Dalam perkembangannya, berkat keuletan, pengalaman dan jiwa wiraswasta pimpinan perusahaan, baik dalam hal mendesain produk maupun dalam mengelola perusahaan, maka perusahaan mengalami perkembangan besar, bahkan untuk selanjutnya dari batik printing dibuat menjadi busana jadi, yaitu busana pria dan busana wanita dengan berbagai mode dan corak yang digemari konsumen.

commit to user

perusahaan memutuskan untuk membuka rumah batik, dan karena kompleksnya permasalahan yang dihadapi perusahaan ini, maka perusahaan yang semula merupakan perusahaan keluarga, pada tahun 1984 menjadi perusahaan yang berbadan hukum dengan memperoleh izin resmi dari pemerintah, dan kemudian diberi nama “PT. Batik DANAR HADI” berdasarkan Akta Notaris Nomor 17, tanggal 11 Desember 1984 dan Akta Perubahan No. 10 tanggal 3 Juli 1985 oleh Notaris Maria Theresia Budi Santoso, SH. Adapun nama “DANAR HADI” diambil dari nama pemiliknya yaitu ibu Danarsih dan ayahnya yaitu bapak Hadi Priyono.

Perkembangan PT. Batik DANAR HADI yang begitu pesat ternyata tidak mengabaikan para pengrajin yang ada di Solo dan sekitarnya. Para pengrajin tersebut dijadikan anak angkat dengan tujuan agar mereka tidak punah. Selain itu keberadaan para pengrajin tersebut dapat mendukung eksistensi dari PT. Batik DANAR HADI.

Dengan semakin berkembangnya usaha, sejak tahun 1981 PT. Batik Danar Hadi melakukan perluasan secara integral baik ke arah hulu mapun hilir, dengan mendirikan beberapa unit usaha :

commit to user

2) PT Kusumaputra Santosa, 1990, industri pemintalan integral dengan mesin-mesin super canggih di lokasi yang berdekatan dengan PT Kusumahadi Santosa. Kapasitas spinning 2500 bal/bulan.

3) PT Kusumaputri Santosa, 1995, industri garmen sebagai pengembangan integral dari unit usaha garmen yang sudah ada. Kapasitas produksi kemeja ± 25.000 potong/bulan, gaun ± 20.000 potong/bulan.

4) Sentra Pasar Batik Danadi, 1977, untuk menjangkau dan melayani distribusi ke pasar menengah yang lebih luas.

PT. Batik DANAR HADI merupakan PT tertutup dimana saham – sahamnya tidak diperjual belikan kepada pihak luar.Adapun persero – persero atau pemilik saham adalah masih satu keluarga ditambah kerabat dekat bapak R.H Santoso. Pemilik saham tersebut adalah bapak R.H. Santoso, ibu Hj. Danarsih Santoso, Diah Kusumasari, Diana Kusumasari, Dian Kusumahadi, Dewanto Kusumawibowo, ibu Dra. Mariam Sampoerno dan bapak Suhendro, Bsc.

commit to user

Kantor Pusat PT. Batik DANAR HADI, yaitu di Jl. Bedoyo No. 2 Kemlayan Solo. Departemen ini bertanggungjawab langsung ke PT. Batik DANAR HADI, mulai dari perencanaan, proses produksi dan pembiayaan produksinya. Departemen Konveksi bertanggungjawab atas proses produksi pakaian / busana jadi untuk menyediakan kebutuhan RB (Rumah Batik) dan TL (Toko Luar) yang dimiliki, maupun pihak / konsumen luar lain yang menginginkan produk Danar Hadi.

Dalam perkembangan lebih lanjut, pada akhir tahun 1995 dengan tujuan untuk meningkatkan profesionalitas dalam pengelolaannya, Departemen Konveksi yang kemudian dirubah sebutannya menjadi Divisi Garment mempunyai hak otonomi yang sama dengan Departemen sebelumnya.

1) Filosofi Perusahaan

commit to user

2) Visi Perusahaan

Dalam menghadapi era persaingan ketat di bidang batik baik di dalam maupun di luar negeri, maka kerja keras dan disiplin yang tinggi dari seluruh jajaran organisasi PT. Batik DANAR HADI Divisi Garment dan meningkatkan kualitas SDM nya sehingga terlatih untuk memproduksi barang yang bermutu tinggi, pelayanan serta meningkatkan daya saing perusahaan untuk menjamin dan meningkatkan mutu perusahaan saat ini.

PT. Batik DANAR HADI Divisi Garment sedang menerapkan system manajemen mutu ISO 9002.Para mitra usaha dan pelanggan merupakan perhatian utama kami di dalam menjalankan usaha dan berusaha meningkatkan system dan prosedur kerja sehingga kebutuhan dan keinginan para mitra usaha dan pelanggan dalam mutu selalu terjamin dan terpenuhi.

3) Kebijakan Mutu

a. Selalu terdepan dalam mengembangkan mutu (menghasilkan produk dengan kualitas prima) komposisi warna dan design produk dibanding pesaing lainnya.

b. Cepat tanggap terhadap keinginan dan harapan para pelanggan dan mitra usaha.

commit to user

4) Sasaran Mutu

a. Produktivitas minimal sama dengan tahun sebelumnya.

b. Mengurangi ketidaksesuaian produk hingga 10% dibandingkan dengan jumlah produksi.

c. Menurunkan keluhan pelanggan dan mitra usaha semaksimal mungkin.

d. Meningkatkan produktivitas kerja 10% di banding produktivitas tahun sebelumnya.

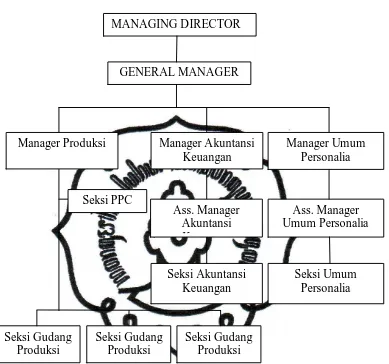

2. STRUKTUR ORGANISASI PT. BATIK DANAR HADI

Pada dasarnya tujuan suatu organisasi mempunyai struktur organisasi adalah agar kegiatan yang dilaksanakan sesuai dengan apa yang diharapkan. Dengan adanya struktur organisasi menunjukkan adanya kejelasan mengenai tugas dan kewajiban yang harus dilaksanakan oleh masing-masing bagian yang ada dalam organisasi, pengawasan kerja dan juga pendelegasian wewenang.Dibuatnya struktur organisasi juga bertujuan untuk menciptakan hubungan-hubungan yang sedemikian rupa yang dapat mengurangi dan mencegah timbulnya keretakan dan kesimpangsiuran.

commit to user

Seksi Umum Personalia Manager Umum

Personalia

Ass. Manager Umum Personalia

Seksi Gudang Produksi

Seksi Akuntansi Keuangan GENERAL MANAGER

Manager Produksi Manager Akuntansi Keuangan MANAGING DIRECTOR

Ass. Manager Akuntansi Keuangan Seksi PPC

Seksi Gudang Produksi

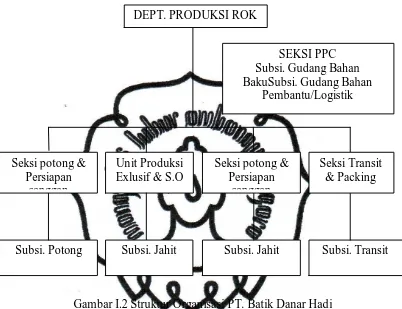

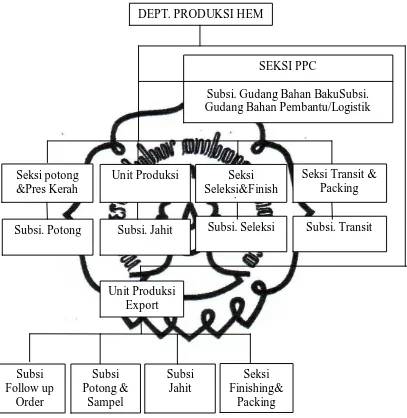

Seksi Gudang Produksi a. DIVISI GARMENT

commit to user

Subsi. Potong Subsi. Pres Krah

DEPT. PRODUKSI ROK

Seksi potong & Persiapan

sanggan

Unit Produksi Exlusif & S.O

Seksi potong & Persiapan

sanggan

Seksi Transit & Packing SEKSI PPC

Subsi. Gudang Bahan BakuSubsi. Gudang Bahan

Pembantu/Logistik

Subsi. Jahit Subsi.

Subsi. Jahit Subsi. Finishing

Subsi. Transit Subsi. Pack-b. DIVISI GARMENT Departemen Produksi Rok

commit to user

Subsi. Seleksi Subsi. Transit c. DIVISI GARMENT Departemen Produksi Hem

commit to user

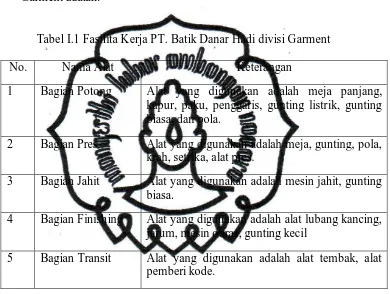

3. FASILITAS KERJA

Dalam suatu proses produksi peralatan merupakan hal yang sangat penting bagi tercapainya tujuan yang diharapkan. Adapun fasilitas kerja yang digunakan dalam proses produksi PT. Batik Danar Hadi Divisi Garment adalah:

Tabel I.1 Fasilita Kerja PT. Batik Danar Hadi divisi Garment No. Nama Alat Keterangan

1 Bagian Potong Alat yang digunakan adalah meja panjang, kapur, paku, penggaris, gunting listrik, gunting biasa, dan pola.

2 Bagian Pres Alat yang digunakan adalah meja, gunting, pola, krah, setrika, alat pres.

3 Bagian Jahit Alat yang digunakan adalah mesin jahit, gunting biasa.

4 Bagian Finishing Alat yang digunakan adalah alat lubang kancing, jarum, mesin obras, gunting kecil

5 Bagian Transit Alat yang digunakan adalah alat tembak, alat pemberi kode.

4. BAHAN – BAHAN PRODUKSI DAN PERALATAN

Dalam hal ini PT. Batik Danar Hadi merencanakan produksi meliputi bahan yang digunakan, sebagai berikut :

· Sutra

· Georgette

· Shantung

commit to user

· Sifon Nasiji

· Printing

· Tulis

Daftar alat – alat yang digunakan dalam proses produksi PT. Batik Danar Hadi adalah :

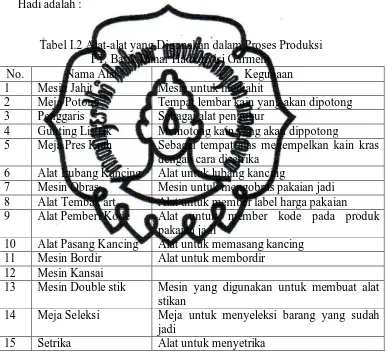

Tabel I.2 Alat-alat yang Digunakan dalam Proses Produksi PT. Batik Danar Hadi divisi Garment

No. Nama Alat Kegunaan

1 Mesin Jahit Mesin untuk menjahit

2 Meja Potong Tempat lembar kain yang akan dipotong 3 Penggaris Sebagai alat pengukur

4 Gunting Listrik Memotong kain yang akan dippotong

5 Meja Pres Krah Sebagai tempat alas menempelkan kain kras dengan cara disetrika

6 Alat Lubang Kancing Alat untuk lubang kancing

7 Mesin Obras Mesin untuk mengobras pakaian jadi 8 Alat Tembak art Alat untuk member label harga pakaian 9 Alat Pemberi Kode Alat untuk member kode pada produk

pakaian jadi

10 Alat Pasang Kancing Alat untuk memasang kancing 11 Mesin Bordir Alat untuk membordir

12 Mesin Kansai

13 Mesin Double stik Mesin yang digunakan untuk membuat alat stikan

14 Meja Seleksi Meja untuk menyeleksi barang yang sudah jadi

commit to user

5. ETOS KERJA PERUSAHAAN

“Membangun Sumber Daya Profesional “

“Sinergi Seni Tradisional & Manajemen Modern”

Meski kini telah memasuki abad industri, batik tetaplah berakar pada seni tradisional yang adiluhung sehingga elemen kreativitas setiap individu - dalam hal ini pengrajin batik, menentukan kualitas tiap-tiap helainya. Sejak awal, Batik Danar Hadi menyadari pentingnya membangun suatu etos kerja yang profesional agar dapat konsisten melahirkan karya batik yang unggul.

Memberikan yang tebaik itulah frase paling tepat untuk mengambarkan sikap tiap insan yang terlibat dalam segenap jajaran kegiatan Batik Danar Hadi. Dari garis terdepan yang berhadapan langsung dengan konsumen sampai garis belakang yang merencanakan produksi di atas lembar-lembar desai dari jajaran pelaksana paling bawah di ujung-ujung ranting kegiatan sampai jajaran pengambil keputusan yang paling tinggi di kantor pusat.

commit to user

demi lembar, diteliti dan diselisik mulai dari motif, garis rancang, latar, isen dan ukel, sampai kepada ragam rona dan kepekatannya hingga ke lapisan kain.

Dalam nafas, tradisi, dan semangat itulah Batik Danar Hadi beranjak, bergerak, serta berkembang.Dan sejalan dengan bergaulnya waktu, elemen positif tersebut telah merasuk menjadi suatu sikap teguh dalam berkarya pada setiap jajaran.Sebuah budaya berusaha yang dengan amat mudah telah ditransformasikan dalam manajemen modern sebagai Kebijakan Mutu Batik Danar Hadi.Semua usaha ini dijalani agar selalu terdepan dalam mengembangkan mutu, komposisi warna dan desain produk yang didukung oleh sumber daya manusia yang terampil dan berwawasan kebudayaan.

B. LATAR BELAKANG MASALAH

Dewasa ini dunia perokomian semakin berkembang, sehingga semakin banyak perusahaan bermunculan terutama di Negara-negara yang sedang berkembang.Salah satunya adalah Indonesia.Perkembangan usaha tersebut tidak hanya pada satu jenis usaha saja, melainkan semua jenis usaha, usaha jasa, dagang, hingga perusahaan manufaktur.

commit to user

Semua tujuan itu hanya dapat dicapai jika perusahaan mampu mengefektifkan fungsi dari semua bagian yang ada dalam perusahaan dengan baik.Dengan demikian, setiap bagian yang ada dalam perusahaan harus didukung sistem informasi akuntansi yang tepat dan terencana agar menghasilkan kinerja yang baik dan lancar.

Dengan adanya koordinasi yang baik dalam setiap bagian (organisasi) perusahaan, maka dalam menghadapi persaingan usaha ini perusahaan akan mampu bertahan serta mampu mncapai rencana dan tujuan yang telah ditetapkan oleh perusahaan. Perusahaan yang baik harus menerapkan sistem akuntansi yang dijalankan dengan baik dan benar.

Sistem akuntansi adalah organisasi formulir, catatan, laporan yang dikoordinasikan sedemikian rupa unutk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan (Mulyadi, 2001).

Dengan sistem akuntansi yang berjalan dan berfungsi dengan baik, maka perusahaan akan dapat meningkatkan mutu dan kualitas produk yang dihasilkannya, sehingga ini akan lebih memudahkan perusahaan dalam mencapai tujuannya.

commit to user

Menurut Mulyadi (2001: 163), sistem pengendalian intern meliputi struktur organisasi, metode, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Sistem pengendalian intern merupakan salah satu alat yang digunakan oleh pihak manajemen untuk mengawasi jalannya perusahaan. Pengendalian intern ini penting ditujukan untuk menjaga kekayaan perusahaan, mengecek ketelitian data akuntasi, mendorong efisiensi, dan meningkatkan dipatuhinya kebijakan manajemen. Dengan adanya sistem pengendalian intern yang baik, maka sistem akuntansi yang baik akan terbentuk pula.

Terdapat beberapa prinsip pengendalian intern, yaitu: (a) struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas; (b) terdapat sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya; (c) adanya praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi; (d) adanya karyawan yang cakap sesuai dengan tanggungjawabnya.

commit to user

PT. Batik Danar Hadi Divisi Garment merupakan perusahaan jasa yang bergerak di bidang garment. Perusahaan ini merupakan perusahaan jahit besar yang melayani penjahitan batik dari PT. Batik Danar Hadi. Meskipun bergerak dibidang jasa, namun perusahaan ini membutuhkan banyak sekali bahan pembantu. Bahan pembantu ini digunakan untuk kelancaran produksi jahit yang dihasilkan oleh perusahaan.

Meskipun PT. Batik Danar Hadi divisi Garment ini bergerak dibidang garment yang kegiatan utamanya melakukan penjahitan dan pembuatan batik jadi, namun perusahaan ini tidak melakukan pembelian bahan baku. Perusahaan ini hanya sebatas melakukan pembelian pada bahan pembantunya saja. Hal ini dikarenakan semua bahan baku di stok langsung dari PT. Batik Danar Hadi.

Dari hal tersebut dapat dikatakan bahwa pembelian yang cukup vital dari PT. Batik Danar Hadi divisi Garment ini adalah pembelian bahan pembantu. Pembelian bahan pembantu dalam PT. Batik Danar Hadi divisi Garment tersebut menggantikan posisi pembelian bahan baku dalam perusahaan-perusahaan manufaktur pada umumnya.

commit to user

dilakukan, sehingga dapat menjamin kualitas hasil, proses produksi bahwa perusahaan tersebut mampu membuat hasil produksi yang efektif.

Sistem pembelian untuk pengadaan bahan pembantu merupakan salah satu sistem yang diterapkan di PT. Batik Danar Hadi divisi Garment.Sistem ini dirancang untuk menangani transaksi pengadaan bahan pembantu.Sistem ini memerlukan perhatian khusus karena pengadaan bahan pembantu merupakan salah satu kegiatan yang harus perusahaan lakukan guna melancarkan kegiatan utama perusahaan, serta menentukan jalannya kegiatan perusahaan.Oleh karena itu, tidak hanya sistem yang harus dilaksanakan dengan baik oleh perusahaan, melainkan juga harus melaksanakan pengendalian intern dari sistem tersebut.

Dengan begitu pentingnya perlakuan bahan pembantu dalam PT. Batik Danar Hadi divisi Garment ini, maka perlu adanya pengendalian intern dalam sistem pembelian bahan pembantu yang dilakukan oleh perusahaan.Mengingat sebagian besar transaksi yang dilakukan perusahaan adalah pembelian bahan pembantu, maka semakin penting bagi perusahaan untuk melakukan pengendalian intern dalam pelaksanaan pembelian bahan pembantu.Hal ini disebabkan karena semakin besar pula resiko-resiko yang harus perusahaan tanggung apabila ketidakbaikan dalam sistem pembelian bahan pembantu yang perusahaan jalankan.

commit to user

melakukan penulisan tugas akhir ini penulis mengambil judul: “EVALUASI

SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN

PEMBANTU PADA PT. BATIK DANAR HADI DIVISI GARMENT”.

C. PERUMUSAN MASALAH

Berdasarkan latar belakang yang telah penulis uraikan, maka perumusan masalah yang penulis ambil adalah:

1. Bagaimanakah sistem pembelian bahan pembantu pada PT. Batik Danar

Hadi divisi Garment jika dibandingkan dengan teori tentang sistem pengendalian intern?

2. Apakah dari sistem pengendalian intern pembelian bahan pembantu yang

dilakukan oleh PT. Batik Danar Hadi divisi Garment tersebut terdapat kelemahan?

D. TUJUAN PENELITIAN

Berdasarkan perumusan masalah yang telah dikemukakan di atas, maka tujuan dari penelitian ini adalah:

commit to user

2. Untuk mengetahui kekuatan ataupun kelemahan sistem pengendalian intern pembelian bahan pembantu PT. Batik Danar Hadi divisi Garment baik dari hasil pengamatan maupun berdasarkan teori yang telah ada.

E. MANFAAT PENELITIAN

Penelitian ini diharapkan dapat memberikan manfaat berbagai piha sebagai berikut:

1. Bagi Penulis

Bagi penulis penelitian ini sebagai sarana dan media untuk menerapkan ilmu yang telah penulis peroleh dibangku kuliah.Penelitian ini juga sebagai sarana belajar yang lebih mendalam bagi penulis, terutama dalam hal sistem pengendalian intern.Selain itu penulis dapat termotivasi dalam meningkatkan ilmu akuntansinya. Penelitian ini juga sebagai syarat kelulusan program DIII.

2. Bagi Perusahaan

commit to user

3. Bagi Pembaca

commit to user

22 BAB II

ANALISIS DATA DAN PEMBAHASAN

A. LANDASAN TEORI 1. PENGERTIAN SISTEM

Menurut Mulyadi (2001:15) sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Pendapat lain mengatakan bahwa sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan, disusun sesuai dengan suatu skema yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi utama perusahaan (Bodnar, 1998).

Sedangkan Romney dan Steinbart (2003:2) sistem adalah jaringan yang terdiri dari dua atau lebih komponen atau sub sistem yang berinteraksi untuk mencapai suatu tujuan.

Dari beberapa definisi di atas dapat disimpulkan bahwa sistem merupakan serangkaian unsure suatu kegiatan dan prosedur yang saling berhubungan dan berinteraksi antara satu dengan lainnya, yang disusun dengan skema untuk mencapai tujuan tertentu sebuah perusahaan.

2. SISTEM AKUNTANSI

commit to user

yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Sedangkan menurut Steller dalam Baridwan (1990:4) yang dimaksud dengan sistem akuntansi adalah formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data mengenai usaha suatu kesatuan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga pemerintah untuk menilai operasi.

Dari pendapat tersebut dapat diambil kesimpulan bahwa yang dimaksud dengan sistem akuntansi adalah organisasi formulir, catatan, prosedur, dan alat yang digunakan untuk menyediakan informasi keuangan perusahaan yang diperlukan oleh pemakai laporan keuangan perusahaan sebagai salah satu alat untuk menilai operasi perusahaan.

Dari definisi yang telah dikemukakan di atas, maka unsure suatu sistem akuntansi pokok adalah:

1) Formulir

commit to user

2) Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Sumber pencatatan dalam jurnal ini adalah formulir atau dokumen. Dalam jurnal ini data keuangan untuk pertama kalinya diklasifikasikan menurut penggolongan yang sesuai dengan informasi yang akan disajikan dalam laporan keuangan.

3) Buku Besar

Buku besar (general Ledger) terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan.

4) Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut, dapat dibentuk buku pembantu. Buku pembantu ini terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

5) Laporan

commit to user

laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan berisi informasi yang merupakan keluaran sistem akuntansi.

Sedangkan tujuan umum dalam pengembangan sistem akuntansi menurut Mulyadi (2008: 19) adalah :

a. Untuk menyediakan informasi bagi pengelola kegiatan usaha baru. b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang

sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan perusahaan.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

3. PENGERTIAN BAHAN PEMBANTU

Bahan pembantu atau sering juga disebut dengan bahan penolong merupakan bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relative kecil bila dibandingkan dengan harga pokok produk tersebut (Mulyadi, 1990:56).

commit to user

bernilai sangat kecil, meskipun menjadi bagian integral dalam produk jadi, dan menjadi pembentuk utama produk jadi.

Dari kedua pendapat diatas, maka penulis menyimpulkan bahwa yang dimaksud dengan bahan pembantu adalah bahan yang mempunyai nilai yang relativ kecil yang kegunaannya penting bagi pembuatan suatu produk untuk melengkapi kegunaan atau fungsi utama dari bahan baku. 4. SISTEM PENGENDALIAN INTERN

Menurut Mulyadi (2001:164) sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong dipatuhinya kebijakan manajemen.

Tujuan pengendalian intern menurut definisi tersebut adalah: 1) Menjaga kekayaan organisasi

2) Mengecek ketelitian dan keandalan data akuntansi 3) Mendorong efisiensi

4) Mendorong dipatuhinya kebijakan manajemen.

Sistem pengendalian intern mempunyai unsur-unsur pokok, yaitu:

1) Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

commit to user

Pembagian tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip berikut:

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi. Fungsi operasi merupakan fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan.

b. Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

2) Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

Dalam suatu organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi. Formulir merupakan salah satu media yang digunakan untuk merekam penggunaan wewenang untuk memberikan otorisasi terlaksananya transaksi dalam organisasi. Dengan adanya otorisasi maka akan menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya, sehingga akan menjadi masukan yang baik dapat dipercaya bagi proses akuntansi.

3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

commit to user

tidakakan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat.

Menurut Mulyadi (2001: 167) cara yang umumnya ditempuh oleh perusahaan untuk menciptakan praktik yang sehat adalah:

a. Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggung jawabkan oleh yang berwenang.

b. Pemeriksaan mendadak (surprised audit)

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain.

d. Perputaran jabatan (job rotation).

e. Keharusan pengambilan cuti bagi karyawan yang berhak.

f. Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya.

g. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengendalian intern yang lain. 4) Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya.

commit to user

Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, berbagai cara yang dapat ditempuh adalah sebagai berikut: a. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh

pekerjaannya.

b. Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan perkembangan pekerjaannnya.

Dengan merancang sistem pengendalian intern dalam sistem pembelian seperti yang diuraikan diatas, transaksi pembelian yang mengubah utang, persediaan, atau biaya akan dicatat dan disajikan dengan ketelitian dan keandalan yang tinggi, karena dilaksanakan oleh berbagai fungsi yang saling mengadakan pengecekan intern dan didasarkan atas dokumen sumber (bukti kas keluar) dan dokumen pendukung yang dihasilkan melalui sistem otorissi seperti yang telah diuraikan di atas. Sistem pengendalian intern tersebut menjamin:

a. Barang dan jasa yang dibeli adalah yang diperlukan oleh perusahaan, yang dibuktikan dengan adanya surat permintaan pembelian dari fungsi gudang atau pemakai.

b. Barang yang diterima adalah barang yang dipesan, yang dibuktikan dengan adanya surat order pembelian yang diotorisasi oleh kepala fungsi pembelian.

commit to user

dengan bukti kas keluar yang dilampiri oleh laporan penerimaan barang yang ditandatangani oleh kepala fungsi penerimaan, faktur dari pemasok, dan surat order pembelian.

5. SISTEM AKUNTANSI PEMBELIAN

Menurut Anorga dalam tulisan Anindita (2011) yang dimaksud dengan pembelian adalah serangkaian tindakan untuk mendapatkan barang atau jasa dengan maksud dipergunakan sendiri atau dijual lagi dengan atau tanpa diproses lebih lanjut sebelumnya.

Menurut Mulyadi (2008:299) yang dimaksud dengan sistem akuntansi pembelian adalah pengadaan barang yang diperlukan oleh perusahaan, dengan digolongkan menjadi dua yaitu pembelian lokal dan pembelian impor. Pembelian lokal adalah pembelian dari pemasok dalam negeri, sedangkan pembelian impor adalah pembelian dari pemasok dari luar negeri.

Dari dua pendapat di atas, yang dimaksud sistem pembelian adalah jaringan prosedur pembelian yang mengatur cara-cara dalam melaksanakan semua pengadaan barang untuk memenuhi kebutuhan perusahaan.

commit to user

Menurut Mulyadi (2001: 299-300) fungsi-fungsi yang terkait dengan transaksi pembelian antara lain adalah sebagaiberikut:

1) Fungsi gudang

Fungsi gudang bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada di gudang dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan.

2) Fungsi Pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan mengeluarkan order pembelian kepada pemasok yang telah dipilih.

3) Fungsi Penerimaan

Fungsi ini bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima dari pemasok guna menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan.

4) Fungsi Akuntansi

commit to user

Menurut Mulyadi (2001: 301) secara garis besar prosedur sistem akuntansi pembelian adalah:

1) Prosedur Permintaan Pembelian

2) Prosedur permintaan penawaran harga dan pemilihan pemasok 3) Prosedur order pembelian

4) Prosedur penerimaan barang 5) Prosedur pencatatan utang 6) Prosedur distribusi pembelian.

Sedangkan informasi yang diperlukan oleh manajemen dalam sistem akuntansi pembelian menurut Mulyadi (2001: 303) adalah:

1) Jenis persediaan yang telah mencapai titik pemesanan kembali (reorder point).

2) Order pembelian yang telah dikirim kepada pemasok. 3) Order pembelian yang telah dipenuhi oleh pemasok 4) Total saldo utang dagang pada tanggal tertentu. 5) Saldo utang dagang kepada pemasok tertentu.

6) Tambahan kuantitas dan harga pokok persediaan dari pembelian.

Dokumen-dokumen yang sering digunakan dalam sistem akuntansi pembelian barang adalah:

commit to user

3) Surat order pembelian. 4) Laporan penerimaan barang. 5) Surat perubahan order. 6) Bukti kas keluar.

Dalam sumber yang sama (Mulyadi, 2001: 308), catatan akuntansi yang digunakan dalam sistem akuntansi pembelian antara lain:

1) Register bukti kas keluar 2) Jurnal pembelian

3) Kartu utang 4) Kartu persediaan.

Seperti telah dibahas dalam sistem pengendalian intern di atas, unsur pengendalian intern harus ada dalam sistem akuntansi pembelian. Unsur pengendalian intern dalam sistem akuntansi pembelian yang seharusnya ada ini dirancang untuk mencapai tujuan pokok pengendalian intern akuntansi seperti menjaga kekayaan (persediaan) dan kewajiban perusahaan (utang dagang atau bukti kas keluar yang akan dibayar), menjamin ketelitian dan keandalan data akuntansi (utang dan persediaan).

Unsur-unsur pengendalian intern tersebut dijelaskan oleh Mulyadi (2001: 312) sebagai berikut:

1) Organisasi

commit to user

Pemisahan kedua fungsi ini untuk menciptakan pengecekan intern dalam pelaksanaan transaksi pembelian.Fungsi pembelian berkewajiban untuk melakukan pembelian kepada penjual yang dapat dipercaya, sedangkan fungsi penerimaan lah yang melakukan penerimaan barang dari hasil pembelian yang telah dilakukan. Pemisahan kedua fungsi ini dimaksudkan untuk mengurangi resiko diterimanya barang yang:

a) Tidak dipesan oleh perusahaan.

b) Jenis, spesifikasi, kuantitas, dan mutunya tidak sesuai dengan yang dipesan.

c) Tidak sesuai saatnya dengan waktu yang ditentukan dalam surat order pembelian.

b. Fungsi pembelian harus terpisah dari fungsi akuntansi

Dalam sistem akuntansi pembelian, fungsi akuntansi yang melakukan pencatatan utang dan persediaan harus dipisahkan dari fungsi operasi yang melaksanakan transaksi pembelian.Hal ini dimaksudkan untuk menjaga kekayaan perusahaan dan menjamin ketelitian dan keandalan data akuntansi.

commit to user

barang yang disimpan di gudang dijamin ketelitian dan keandalannya.

d. Transaksi pembelian harus dilaksanakan oleh fungsi gudang, fungsi pembelian, fungsi penerimaan, fungsi akuntansi. Tidak ada transaksi pembelian yang dilaksanakan secara lengkap oleh hanya satu fungsi tersebut.

Dengan penggunaan unsur sistem pengendalian intern tersebut, setiap pelaksanaan transaksi selalu akan tercipta internal check yang mengakibatkan pekerjaan karyawan atau fungsi yang satu dicek ketelitian dan keandalannya oleh karyawan atau fungsi lain.

2) Sistem Otorisasi dan Prosedur Pencatatan

a. Surat permintaan pembelian diotorisasi oleh fungsi gudang, untuk barang yang disimpan dalam gudang, atau oleh fungsi pemakai barang, untuk barang yang langsung pakai.

Persetujuan untuk mengajukan permintaan pembelian tersebut diujudkan dalam bentuk tanda tangan otorisasi dari fungsi gudang atau fungsi pemakai barang pada formulir surat permintaan pembelian, yang merupakan bukti bahwa barang yang diajukan dalam permintaan pembelian kepada fungsi pembelian merupakan barang yang dibutuhkan oleh perusahaan.

commit to user

Surat order pembelian harus diotorisasi oleh pejabat yang berwenang untuk mengurangi kemungkinan diterimanya barang dan timbulnya kewajiban yang tidak dibutuhkan oleh perusahaan. Otorisasi pesanan pembelian ini biasanya berada di tangan fungsi pembelian atau pejabat yang lebih tinggi.

c. Laporan penerimaan barang diotorisasi oleh fungsi penerimaan barang.

Otorisasi ini berfungsi sebagai bukti telah diterimanya barang dari pemasok.Dengan demikian fungsi akuntansi dapat segera mencatat kewajiban yang timbul dari transaksi pembelian dan bertambahnya barang.

d. Bukti kas keluar diotorisasi oleh fungsi akuntansi atau pejabat yang lebih tinggi.

Hal ini sebagai bentuk pertanggung jawaban dalam melakukan pengeluaran kas, dan akibat dari bertambahnya persediaan barang dan timbulnya kewajiban sebagai akibat transaksi pembelian.

e. Pencatatan terjadinya utang didasarkan pada bukti kas keluar yang didukung dengan surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok.

f. Pencatatan ke dalam kartu utang dan register bukti kas keluar

commit to user

a. Surat permintaan pembelian bernomor urut tercetak dan pemakaiannya dipertanggung jawabkan oleh fungsi gudang.

b. Surat order pembelian bernomor urut tercetak dan pemakaiannya dipertanggung jawabkan oleh fungsi pembelian.

c. Laporan penerimaan barang bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penerimaan. d. Pemasok dipilih berdasarkan jawaban penawaran harga bersaing dari

berbagai pemasok.

e. Barang hanya diperiksa dan diterima oleh fungsi penerimaan jika fungsi ini telah menerima tembusan surat order pembelian.

f. Fungsi penerimaan melakukan pemeriksaan barang yang diterima dari pemasok dengan cara menghitung dan menginspeksi barang tersebut dan membandingkan dengan tembusan surat order pembelian.

g. Terdapat pegecekan terhadap harga, syarat pembelian, dan ketelitian perkalian dalam faktur dari pemasok sebelum faktur tersebut diproses untuk dibayar.

h. Catatan yang berfungsi sebagai buku pembatu utang secara periodik direkonsiliasi dengan rekening control utang dalam buku besar. i. Pembayaran faktur dari pemasok dilakukan sesuai dengan syarat

commit to user

j. Bukti kas keluar beserta dokumen pendukungnya dicap “lunas” oleh fungsi pengeluaran kas setelah cek dikirimkan kepada pemasok. B. SISTEM PEMBELIAN BAHAN PEMBANTU PADA PT. BATIK DANAR

HADI DIVISI GARMENT

1. UNIT ORGANISASI DAN BAGIAN-BAGIAN YANG TERKAIT

Unit-unit organisasi PT. Batik Danar Hadi divisi Garment yang terkait dengan transaksi pembelian bahan pembantu ini antara lain:

1) Departemen Produksi 2) Seksi PPC

a. Subsi. Gudang Bahan Pembantu/Logistik b. Bagian Pembelian

3) Seksi Akuntansi

2. DISKRIPSI TUGAS DAN WEWENANG

Dari unit organisasi dan bagian-bagian yang terkait dengan sistem pembelian bahan pembantu di atas, memiliki tugas yang dan wewenang yang berbeda-beda dalam sistem pembelian ini. Diskripsi tugas dan wewenang yang dimiliki oleh setiap bagian dari organisasi terebut adalah sebagai berikut:

1) Departemen Produksi

commit to user

diajukan oleh bagian produksi ini merupakan bahan pembantu yang dibutuhkan untuk produksi pakaian yang akan dihasilkan setiap harinya.

2) Seksi PPC

Seksi PPC merupakan seksi persiapan produksi yang dimiliki perusahaan.Seksi ini mempunyai dua bagian yang berkaitan dengan sistem pembelian bahan pembantu. Bagian tersebut adalah:

a. Subsi. Gudang Bahan Pembantu/Logistik

Bagian ini bertugas untuk memberikan persetujuan dalam pengajuan pembelian bahan pembantu yang diajukan oleh bagian pembelian.

b. Bagian Pembelian

Bagian pembelian memiliki tanggung jawab dalam pelaksanaan pembelian bahan pembantu secara keseluruhan.Selain melakukan pembelian bagian pembelian juga harus mencatat pembelian dan mengumpulkan faktur dan bukti transaksi pembelian. 3) Seksi Akuntansi

Seksi akuntansi dalam sistem pembelian bahan pembantu ini bertugas untuk memberikan otorisasi kepada pengeluaran kas yang diajukan oleh bagian pembelian.Selain itu seksi akuntansi juga bertugas untuk mencatat transaksi pembelian bahan pembantu yang dilakukan ke dalam situasi kas harian dan cash flow.

commit to user

Dokumen yang digunakan dalam sistem akuntansi pembelian bahan pembantu PT. Batik Danar Hadi divisi Garment adalah sebagai berikut:

1) Bon Sementara

Bon sementara digunakan untuk mencatat pengajuan bahan pembantu yang akan dibeli.

2) Nota Kas Keluar

Nota kas keluar digunakan untuk melakukan pencatatan pengeluaran kas sementara yang digunakan untuk pembelian bahan pembantu.

3) Surat Penyerahan Barang

Surat penyerahan barang digunakan untuk merekap nota pembelian sesuai dengan kategori masing-masing, yaitu untuk kategori rok dan kategori hem.Kategori rok untuk mencatat pembelian bahan pembantu yang digunakan untuk produksi rok. Sementara itu kategori hem untuk mencatat pembelian bahan pembantu yang digunakan untuk produksi hem.

4) Nota Pembelian

Nota pembelian merupakan bukti transaksi pembelian bahan pembantu yang telah dilakukan.

5) Bukti Kas Keluar

commit to user

pembelian ini bukti kas keluar berfungsi sebagai pencatatan kas keluar yang digunakan untuk pembelian bahan pembantu yang dilakukan.

6) Situasi Kas Harian

Situasi kas harian digunakan untuk pencatatan pengeluaran dan pemasukan kas perusahaan dengan periode harian.

4. CATATAN AKUNTANSI YANG DIGUNAKAN

Catatan akuntansi yang digunakan dalam sistem akuntansi pembelian bahan pembantu PT. Batik Danar Hadi divisi Garment adalah sebagai berikut:

1) Buku Ispidisi

Buku Ispidisi digunakan oleh perusahaan untuk melakukan pencatatan pembelian bahan pembantu.Buku ini untuk membantu perekapan bahan pembantu yang dibeli berdasarkan nota yang diperoleh oleh perusahaan.

2) Laporan Aliran Kas (Cash Flow)

Cash flow merupakan laporan keuangan yang dibuat oleh perusahaan untuk menggambarkan pergerakan kas yang dilakukan oleh perusahaan selama periode tertentu.

5. PROSEDUR PEMBELIAN BAHAN PEMBANTU

commit to user

1) Departemen Produksi mengajukan permohonan bahan pembantu yang dibutuhkan kepada bagian pembelian.

2) Bagian pembelian mencatat pengajuan dari departemen produksi ke dalam Bon Sementara (2 lembar).

3) Bagian pembelian mengajukan permohonan pembelian bahan pembantu dari Departemen produksi ke bagian PPC bag Gudang Bahan Pembantu untuk mendapatkan otorisasi dan persetujuan pembelian.

4) Gudang bahan pembantu memberikan otorisasi dalam bon sementara yang diajukan oleh bagian pembelian.

5) Bagian pembelian mengajukan Bon Sementara kepada Seksi Akutansi untuk mendapatkan kas yang akan digunakan untuk melakukan pembelian bahan pembantu.

6) Seksi Akuntansi mengotorisasi Bon Sementara yang diajukan oleh fungsi pembelian dan membuat Nota Kas Keluar (2 lembar) dengan jumlah kas sesuai dengan jumlah yang diajukan oleh bagian pembelian sebagai bukti pemberian kas kepada bagian pembelian. Seksi akuntansi mendapat Bon Sementara lembar kedua yang telah dibuat oleh bagian pembelian.

commit to user

8) Bagian pembelian mencatat pembelian yang dilakukan berdasarkan nota yang didapatkan ke dalam Surat Penyerahan Barang (4 lembar). Pencatatan ke dalam Surat Penyerahan Barang ini dikategorikan menjadi dua, yaitu kategori Rok dan kategori Hem.

9) Bagian pembelian juga mencatat pembelian ke dalam buku Ispidisi sesuai dengan nota yang telah diterima dari hasil pembelian bahan pembantu.

10)Bagian pembelian menandatangani Surat Penyerahan Barang yang dibuat, dan mengajukannya ke seksi akuntansi untuk mendapatkan otoriasi.

11)Bagian pembelian menyerahkan Surat Penyerahan Barang lembar 2 ke Bagian Gudang Bahan Pembantu untuk diarsipkan. Lembar 1 dan 3 Surat Penyerahan Barang, serta nota pembelian diserahkan ke seksi akuntansi. Lembar 4 diarsipkan oleh bagian pembelian.

12)Seksi akuntansi membuat bukti kas keluar sesuai dengan kategori masing-masing, sesuai dengan nota yang diterima dari fungsi pembelian sebagai bukti pembelian bahan pembantu.

13)Dengan dasar Nota pembelian bahan pembantu, surat penyerahan barang, bon sementara, dan bukti kas keluar, maka seksi akuntansi membuat buku Situasi Kas Harian (2 lembar).

commit to user

6. BAGAN ALIR DOKUMEN (FLOW CHART)

Bagan Alir dokumen dari sistem pembelian bahan pembantu yang dilakukan oleh PT. Batik Danar Hadi divisi Garment adalah:

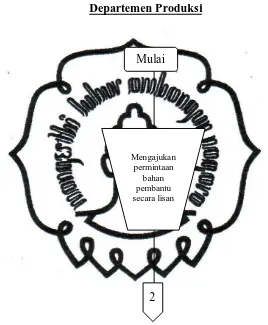

Departemen Produksi

Gambar II.1 Bagan Alir Sistem Akuntansi Pembelian Bahan Pembantu PT. Batik Danar Hadi divisi Garment

Mulai

Mengajukan permintaan

bahan pembantu secara lisan

commit to user

BSOPPCAk : Bon Semenrata telah otorisasi PPC dan Akuntansi

commit to user

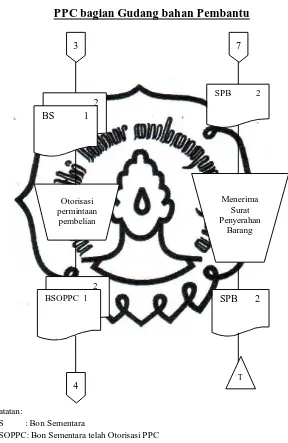

Gambar II.1 Bagan Alir Sistem Akuntansi Pembelian Bahan Pembantu PT. Batik Danar Hadi divisi Garment (lanjutan)

PPC bagian Gudang bahan Pembantu

Catatan:

BS : Bon Sementara

BSOPPC: Bon Sementara telah Otorisasi PPC SPB : Surat Penyerahan Barang

Gambar II.1 Bagan Alir Sistem Akuntansi Pembelian Bahan Pembantu PT. Batik Danar Hadi divisi Garment (lanjutan)

Otorisasi permintaan

pembelian

2 BS 1

2 BSOPPC 1

4

3 7

Menerima Surat Penyerahan

Barang

SPB 2

T

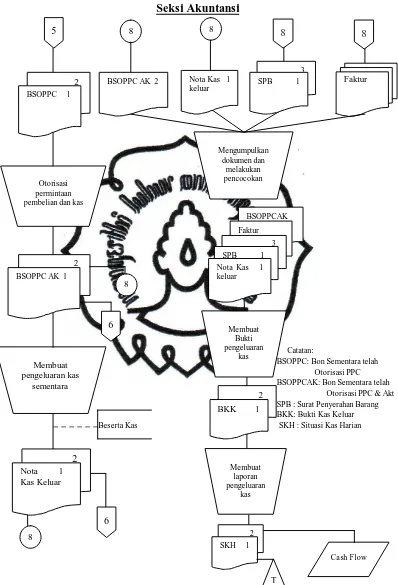

commit to user

Gambar II.1 Bagan Alir Sistem Akuntansi Pembelian Bahan Pembantu PT. Batik Danar Hadi divisi Garment (lanjutan)

commit to user

C. EVALUASI TERHADAP SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN PEMBANTU PADA PT. BATIK DANAR HADI DIVISI GARMENT

1. SISTEM PEMBELIAN

Dari penjelasan sistem pembelian PT. Batik Danar Hadi divisi garment di atas maka dapat dilakukan perbandingan dengan teori yang sudah ada. Pernbandingan tersebut antara lain:

1) Unit Organisasi terkait

Dari unit organisasi yang dimiliki oleh PT. Batik Danar Hadi divisi Garment, perusahaan ini hanya melibatkan 3 unit organisasi yaitu Departement Produksi, Seksi PPC, dan Seksi Akuntansi. Seksi PPC sendiri dibantu oleh dua bagian yaitu bagian Pembelian dan Subsi Gudang Bahan Pembantu/Logistik.Bagian pembelian ini yang melakukan semua transaksi pembelian yang dilakukan oleh PT. Batik Danar Hadi divisi Garment.

commit to user

sehingga bagian pembelian yang melakukan pembelian ini langsung membawa sendiri bahan pembantu yang dibeli.

Bagian pembelian langsung menerima nota pembelian dan membuat pencatatan sendiri terkait dengan pembelian yang dilakukan. 2) Dokumen yang digunakan

Dokumen yang digunakan oleh PT. Batik Danar Hadi divisi Garment ini adalah dengan menggunakan Bon Sementara, Nota kas keluar sementara, Surat penyerahan barang, nota pembelian dan Bukti kas keluar.Bon Sementara dan Surat penyerahan barang dibuat oleh bagian pembelian, sementara nota kas keluar sementara dan bukti kas keluar dibuat oleh Seksi Akuntansi.

commit to user

3) Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan oleh PT. Batik Danar Hadi divisi Garment adalah Buku Ispidisi, Buku Situasi Kas Harian, dan Laporan Arus Kas (Cash Flow). Buku Ispidisi dibuat oleh bagian pembelian, sementara buku situasi kas harian dan laporan cash flow

dibuat oleh seksi akuntansi.

Catatan akuntansi yang dibuat oleh PT. Batik Danar Hadi divisi Garment ini memiliki beberapa perbedaan dengan yang ada dalam teori. Dalam teori disebutkan catatan yang digunakan dalam sistem pembelian antara lain buku register kas, jurnal pembelian, kartu utang, dan kartu persediaan. Perbedaan ini juga dikarenakan selain sistem pembelian secara tunai yang dijalankan perusahaan juga karena pembelian yang dilakukan perusahaan bukan merupakan pembelian bahan baku. Meskipun demikian perusahaan tidak melakukan pencatatan dalam jurnal, melainkan melakukan pencatatan langsung dalam situasi kas harian dan cash flow harian.

commit to user

dengan kartu persediaan yaitu mencatat bahan yang diterima oleh perusahaan.

Dengan demikian dapat dikatakan bahwa meskipun berbeda dengan teori yang telah ada, namun catatan akuntansi yang digunakan oleh PT. Batik Danar Hadi ini sudah sesuai dengan kebutuhan perusahaan.

2. UNSUR-UNSUR PENGENDALIAN INTERN 1) Struktur Organisasi

Dalam teori struktur organisasi menunjukan rerangka pembagian tanggung jawab yang diberikan perusahaan. Prinsip yang mendasari pembagian tanggun jawab fungsional tersebut menurut teori adalah pemisahan fungsi operasi dan penyimpanan dengan fungsi akuntansi, serta suatu fungsi tidak boleh menjalankan fungsinya dari awal sampai sampai akhir.

Dari pelaksanaan sistem pembelian yang dilakukan oleh PT. Batik Danar Hadi divisi Garment tersebut dapat dilihat bahwa prinsip yang pertama yaitu pemisahan fungsi operasi dan penerimaan dengan fungsi akuntansi sudah dilaksanakan sesuai dengan yang dikemukakan dalam teori. Pembelian dilakukan oleh fungsi pembelian sedangkan fungsi akuntansi hanya bertugas mencatat transaksi yang terjadi berdasarkan bukti-bukti yang diterima dari fungsi pembelian.

commit to user

bertentangan dengan prinsip yang kedua yang menyatakan bahwa suatu fungsi tidak boleh menjalankan fungsinya dari awal sampai sampai akhir. Dapat dilihat dalam sistem yang dijalankan oleh perusahaan bahwa pembelian dan pencatatan barang yang diterima semua dilaksanakan oleh satu fungsi, yaitu fungsi pembelian. Hal ini menunjukan ketidak sesuaian antara teori yang ada dengan praktik yang dilaksanakan.

2) Sistem Otorisasi dan Prosedur Pencatatan

Adanya pembagian wewenang dalam struktur organisasi untuk otorisasi akan melancarkan terjadinya transaksi. Media untuk otorisasi tersebut adalah dokumen. Dengan adanya otorisasi pada dokumen maka pembukuan yang dilakukan menjadi lebih terpercaya.

Dalam transaksi pembelian bahan pembantu yang dilakukan PT. Batik Danar hadi divisi garment telah ada pembagian wewenang untuk melakukan otorisasi terhadap dokumen-dokumen yang digunakan. Otorisasi dokumen tersebut antara lain adalah otorisasi terhadap pengajuan yang dilakukan oleh bagian pembelian kepada Subsi. Bagian Gudang Bahan Pembantu/Logistik. Otorisasi ini dilakukan dengan media Bon Sementara yang dibuat oleh bagian pembelian.

commit to user

pembeliandalam bon sementara diotorisasi oleh seksi akuntansi. Setelah terjadinya transaksi pembelian seksi akuntansi kembali mengotorisasi buku ispidisi dan nota pembelian, serta bukti-bukti pembelian lainnya.

Dari pembagian wewenang untuk otorisasi tersebut perusahaan sudah menjalankan pengendalian intern terhadap sistem otorisasi dokumen dan prosedur pencatatan seperti yang telah diuraikan dalam teori.

3) Praktik yang Sehat

Dengan adanya praktik yang sehat dalam pelaksanaan sistem wewenang dan tanggung jawab fungsional maka sistem yang disusun oleh perusahaan akan berjalan dengan baik. Dengan demikian perlu diadakan cara-cara untuk menjamin praktik yang sehat tersebut.

commit to user

54 BAB III

TEMUAN

Dari evaluasi yang telah penulis lakukan di atas, maka dapat di temukan beberapa perbedaan antara teori yang ada dengan sistem yang dijalankan oleh PT. Batik Danar Hadi divisi Garment. Perbedaan tersebut penulis temukan sebagai suatu kelebihan dan kelemahan. Kelebihan dan kelemahan tersebut penulis golongkan berdasarkan dengan evaluasi yang telah penulis lakukan dan berdasarkan teori yang telah ada.

A. KELEBIHAN

Dari evaluasi sistem pembelian bahan pembantu yang telah penulis lakukan di atas, kelebihan yang dimiliki oleh PT. Batik Danar Hadi divisi Garment dalam menjalankan sistemnya dibandingkan dengan teori yang sudah ada dan menurut penulis adalah:

1. Penggunaan dokumen dalam setiap pengajuan menunjukan bahwa adanya pertanggungjawaban yang dilakukan terhadap setiap prosedur yang dijalankan.

commit to user

3. Pembelian bahan pembantu yang dilakukan harus diotorisasi oleh Subsi. Gudang Bahan Pembantu/Logistik dan seksi akuntansi. Hal ini menunjukan adanya pembagian wewenang dan pembagian tanggung jawab fungsional yang baik oleh perusahaan, sehingga pembelian yang dilakukan oleh bagian pembelian dapat sesuai dengan kebutuhan. Selain itu otorisasi terhadap dokumen juga menunjukan bahwa dokumen sebagai sumber pencatatan pada situasi kas harian dapat terpercaya kebenarannya. B. KELEMAHAN

Selain kelebihan yang dimiliki oleh sistem yang diterapkan PT. Batik Danar Hadi divisi Garment perusahaan juga memiliki kelemahan-kelemahan dalam menjalankan sistemnya. Kelemahan-kelemahan-kelemahan yang dapat penulis temukan dalam sistem yang telah dijalankan oleh perusahaan dibandingkan dengan teori yang sudah ada dan menurut penulis adalah:

1. Tidak adanya pemisahan fungsi antara fungsi pembelian dan fungsi penerimaan. Penerimaan nota pembelian/bukti pembelian juga langsung oleh bagian pembelian yang melakukan pembelian. Dalam hal ini bisa saja terjadi hal yang tidak diinginkan oleh perusahaan seperti ketidak cocokan antara jumlah barang dengan yang barang yang diminta, penyalahgunaan nota, dan sebagainya. Hal ini dapat terjadi karena tidak adanya pemisahaan fungsi antara bagian pembelian dengan penerimaan barang.

commit to user

melaksanakan sistem secara jelas. Bagian pembelian melaksanakan hampir semua sistem yang dijalankan, mulai dari pembuatan beberapa dokumen, pengajuan otorisasi, pembelian bahan pembantu, pembayaran pembelian, penerimaan pembelian, sampai dengan pencatatan pembelian.

3. Pengajuan bahan pembantu yang dilakukan oleh bagian produksi tidak menggunakan dokumen, sehingga tidak ada bukti nyata secara tertulis dalam pengajuan pembelian bahan pembantu dari departemen produksi ke bagian pembelian.

4. Tidak ada pencatatan dokumen ke dalam jurnal, pembuatan catatan harian langsung dilakukan dalam bentuk situasi kas harian dan cash flow. Hal ini selain tidak sesuai dengan teori yang ada juga mengakibatkan sumber pencatatan cash flow menjadi kurang dapat terpercaya meskipun sudah ada situasi cash harian sebagai sumber pencatatan. Namun apabila dilakukan pencatatan dalam jurnal maka pembelian dari periode-peridoe sebelumnya dapat ditelusur dengan lebih mudah dan dapat menjadi bahan pertimbangan bagi manajemen dalam melakukan kebijakan dan pengendalian intern perusahaan kedepannya.

5. Praktik yang sehat yang dijalankan oleh perusahaan hanya penggunaan

commit to user

57 BAB IV

PENUTUP

A. KESIMPULAN

Dari temuan pada bab III di atas, maka dapat diambil kesimpulan sebagai berikut:

commit to user

mendapatkan kas dan digunakan untuk melakukan pembelian bahan pembantu. Semua dokumen menjadi sumber pencatatan bagian pembelian ke dalam buku ispidisi. Setelah melakukan pencatatan pembelian yang dilakukan, bagian pembelian menyerahkan bukti transaksi ke seksi akuntansi. Seksi akuntansi selanjutnya membuat situasi kas harian dan cash flow sebagai bentuk pertanggung jawaban dan laporan kegiatan pembelian yang dilakukan perusahaan dalam satu hari. Sistem tersebut berbeda dengan yang terdapat dalam teori. Meskipun dengan sistem tunai tapi perusahaan tidak memisahkan fungsi pembelian dengan fungsi penerimaan. Bagian pembelian melakukan pembelian dan langsung menerima barang yang dibelinya. Sementara dari seksi akuntansi juga berbeda dengan yang diuraikan dalam teori. Dalam praktiknya perusahaan tidak melakukan pencatatan transaksi dalam jurnal seperti yang ada dalam teori. Dari penjelasan tersebut dapat penulis simpulkan bahwa sistem pembelian bahan pembantu yang dijalankan oleh PT. Batik Danar Hadi divisi Garment dengan sistem pembelian yang dijabarkan dalam teori memiliki perbedaan.