PENGARUH PENGUNGKAPAN SUSTAINABILITY REPORT TERHADAP PERUBAHAN HARGA SAHAM

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh

MOCH. ARI ARDIANSYAH NIM. 0906881

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

2013

PENGARUH PENGUNGKAPAN

SUSTAINABILITY REPORT

TERHADAP PERUBAHAN HARGA SAHAM

Oleh

Moch. Ari Ardiansyah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Moch. Ari Ardiansyah 2013 Universitas Pendidikan Indonesia

September 2013

Hak Cipta dilindungi undang-undang.

ABSTRAK

PENGARUH PENGUNGKAPAN SUSTAINABILITY REPORT TERHADAP PERUBAHAN HARGA SAHAM

OLEH : Moch. Ari Ardiansyah PEMBIMBING I : Hj. Alfira Sofia, MM. PEMBIMBING II : Toni Heryana, S.Pd., MM.

Penelitian ini bertujuan untuk mengetahui (1) gambaran pengungkapan Sustainability Report di Indonesia, (2) perubahan harga saham sebelum dan setelah publikasi Sustainability Report, serta (3) pengaruh pengungkapan Sustainability Report terhadap perubahan harga saham. Variabel independen dalam penelitian ini adalah pengungkapan Sustainability Report yang diukur dengan menggunakan indeks GRI. Variabel dependen dalam penelitian ini adalah perubahan harga saham.

Data yang digunakan adalah data sekunder. Sampel dalam penelitian ini adalah perusahaan yang berpartisipasi di Indonesia Sustainability Reporting Award (ISRA) tahun 2011 dan terdaftar di BEI. Pemelihan sampel menggunakan metode purposive sampling. Sampel yang diperoleh berjumlah 27 perusahaan. Alat analisis yang digunakan adalah regresi linear sederhana.

Hasil penelitian menunjukan bahwa (1) pengungkapan Sustainability Report perusahaan di Indonesia banyak yang belum sesuai dengan standar GRI, rata-rata sebesar 68% (2) Perubahan harga saham rata-rata sebelum dan setelah publikasi Sustainability Report mengalami peningkatan. (3) Pengungkapan Sustainability Report tidak berpengaruh positif terhadap perubahan harga saham.

ABSTRACT

THE INFLUENCE OF SUSTAINABILITY REPORT DISCLOSURE ON STOCK PRICE CHANGES

Arranged by Moch. Ari Ardiansyah Councelor I: Hj. Alfira Sofia, MM. Councelor II: Toni Heryana, S.Pd., MM

This research aims to determine (1) description of Sustainability Reporting in Indonesia companies, (2) stock price changes before and after publication of Sustainability Report and (3)the influence of Sustainability Report disclosure on stock price changes.The independent variable in this research is Sustainability Report disclosure measured by GRI guardlines index. The dependent variable is stock price changes.

This research use secondary data. The samples are companies partisipated in ISRA 2011 and listed in BEI. Data collected by purposive sampling method. The samples are 27 companies. This research uses linear regression for data analysis.

The result showed that (1) sustainability reporting in Indonesia companies not good enough according GRI guardlines index, average by 68%. (2) in average stock price changes before and after publication sustainability report has increased. (3) Sustainability Report disclosure not positively influence on stock price changes.

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR... iii

UCAPAN TERIMAKASIH... iv

DAFTAR ISI... vi

DAFTAR TABEL…………...………...…..…………... ix

DAFTAR GAMBAR…...……….....……….. x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Penelitian... 1

1.2 Rumusan Masalah... 10

1.3 Maksud dan Tujuan Penelitian... 10

1.4 Kegunaan Penelitian... 12

BAB II KAJIAN TEORITIS, KERANGKA TEORITIS DAN HIPOTESIS... 13

2.1 Kajian Teoritis... 13

2.1.1 Agency Theory... 13

2.1.2 Stakeholders Theory... 14

2.1.3 Signaling Theory... 17

2.1.4 Sustainability Report... 19

2.1.1.1Pengertian Sustainability Report... 19

2.1.1.2Pedoman Sustainability Report... 20

2.1.1.3Prinsip Pengungkapan Sustainability Report... 27

2.1.1.4Manfaat Sustainability Report... 27

2.1.5 Saham... 29

2.1.5.1 Pengertian Saham... 29

2.1.5.2 Jenis-jenis Saham... 30

2.1.5.3 Nilai Saham... 31

2.1.5.5 Penilaian Harga Saham... 32

2.1.5.6 Perubahan Harga Saham... 34

2.1.5.7 Faktor-faktor yang Mempengaruhi Harga Saham... 35

2.2 Penelitian Terdahulu... 37

2.3 Kerangka Teoritis... 40

2.4 Hipotesis... 47

BAB III OBYEK DAN METODE PENELITIAN... 48

3.1 Obyek Penelitian... 48

3.2 Metode Penelitian... 48

3.2.1 Desain Penelitian... 48

3.2.2 Definisi dan Operasionalisasi Variabel... 51

3.2.2.1Definisi Variabel... 51

3.2.2.1.1 Variabel Bebas (Independent)... 51

3.2.2.1.2 Variabel Terikat (Dependent)... 52

3.2.2.2Operasionalisasi Variabel... 53

3.2.3 Populasi dan Sampel Penelitian... 54

3.2.3.1Populasi Penelitian... 54

3.2.3.2Sampel Penelitian... 56

3.2.4 Teknik Pengumpulan Data... 57

3.2.5 Teknik Analisis Data dan Pengujian Hipotesis... 58

3.2.5.1 Teknik Analisis Data... 58

3.2.5.2 Pengujian Hipotesis... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 62

4.1 Hasil Penelitian... 62

4.1.1 Gambaran Umum Subjek Penelitian... 62

4.1.2 Deskripsi Data Variabel penelitian... 72

4.1.2.1 Pengungkapan Sustainability Report... 73

4.1.2.2 Perubahan Harga Saham... 79

4.1.3 Analisis Data dan Pengujian Hipotesis... 84

4.2 Pembahasan... 89

4.2.1 Gambaran Pengungkapan Sustainability Report pada Perusahaan yang Terdaftar di ISRA... 89

4.2.2 Gambaran Perubahan Harga Saham Perusahaan yang Terdaftar di ISRA Sebelum dan Setelah Mempublikasikan Sustainability Report... 90

4.2.3 Pengaruh Pengungkapan Sustainability Report Terhadap Perubahan Harga Saham Perusahaan yang terdaftar di ISRA... 92

BAB V SIMPULAN DAN SARAN... 95

5.1 Simpulan... 95

5.2 Saran... 96

DAFTAR PUSTAKA... 96

RIWAYAT HIDUP... 100

DAFTAR TABEL

Tabel 2.1 GRI Standard Disclosure G3.1... 21

Tabel 2.2 Penelitian Terdahulu………...….……... 38

Tabel 3.1 Operasional Variabel………....….…. 55

Tabel 3.2 Daftar Perusahaan Populasi Penelitian... 56

Tabel 3.3 Daftar Perusahaan Sampel Penelitian... 58

Tabel 4.1 Daftar Subjek Penelitian... 64

Tabel 4.2 Data Pengungkapan Sustainability Report... 77

Tabel 4.3 Statistik Deskriptif Pengungkapan Sustainability Report... 80

Tabel 4.4 Data Perubahan Harga Saham Perusahaan... 81

Tabel 4.5 Statistik Deskriptif Harga Saham... 82

Tabel 4.6 Statistik Dekriptif Perubahan Harga Saham... 83

Tabel 4.7 Hasil Uji One-Sample Kolmogorov-Smirnov... 84

Tabel 4.8 Hasil Uji Linearitas... 85

Tabel 4.9 Hasil Uji Glesjer... 86

DAFTAR GAMBAR

Gambar 1.1 Grafik Perkembangan Pengungkapan SR di Dunia……… 4

Gambar 1.2 Grafik Jumlah SR yang Dibuat di Indonesia………. 7

Gambar 2.1 Bagan Kerangka Teoritis……… 46

DAFTAR LAMPIRAN

Lampiran 1 Data Penelitian

Lampiran 2 Hasil Pegolahan Data

Lampiran 3 Frekuensi Bimbingan Skripsi

Lampiran 4 Persetujuan Revisi

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Berkembangnya dunia bisnis dan adanya globalisasi membuat persaingan di dunia usaha semakin kompetitif. Bisnis tidak hanya bagaimana cara untuk mendapatkan keuntungan dari segi ekonomi, tapi perusahaan dituntut lebih

memperhatikan tanggung jawab sosial maupun lingkungan. Hal ini terjadi karena perubahan kesadaran masyarakat dunia akan dampak aktivitas perusahaan.

Kesadaran dampak baik positif maupun negatif perusahaan tersebut mengakibatkan tekanan dan tuntutan pada perusahaan, agar perusahaan

mengungkapkan aktivitas perusahaannya dalam laporan tahunan (Annual Report) seperti laporan keuangan (Financial Report), laporan tanggung jawab sosial (Corporate Social Responsibility) dan laporan berkelanjutan (Sustainability

Report).

Kebutuhan masyarakat terutama para investor akan informasi mengenai

sejauh mana perusahaan telah melaksanakan aktivitas sosialnya, mendorong perusahaan-perusahaan untuk memberikan informasi yang transparan mengenai aktivitas sosialnya. Hal inilah yang menyebabkan diungkapkannya informasi

tentang perusahaan baik secara ekonomi, sosial maupun lingkungan. Maka dari itu perusahaan akan mempertimbangkan biaya serta manfaat yang diperoleh dari

2

Menurut Owen (2005) dalam Budiman (2010) mengatakan bahwa kasus Enron di Amerika telah menyebabkan perusahaan-perusahaan lebih memberikan

perhatian yang besar terhadap pelaporan sustainabilitas dan pertanggungjawaban sosial perusahaan. Perusahaan menjadi lebih peka terhadap isu-isu yang berkaitan

dengan reputasi, manajemen risiko dan keunggulan kompetitif. Hal ini mendorong perusahaan untuk melakukan pengungkapan informasi sosial maupun lingkungannya.

Banyak perusahaan telah melakukan informasi sosial dan lingkungan baik perusahaan nasional maupun internasional. Menurut Birt et al. (2012) secara

global di tingkat negara, perusahaan Australia mengungkapkan pada tingkat tertinggi dibadingkan perusahaan-perusahaan di Amerika, Swedia dan Brazil.

Sementara itu pada tingkat perusahaan, ukuran perusahaan, tipe industri dan leverage berhubungan dengan tingkat pengungkapan informasi sosial. Lamanya

perusahaan yang telah mengadopsi Pedoman GRI dan jaminan eksternal dalam

laporan keberlanjutan lebih penting dalam menjelaskan tingkat pengungkapan keberlanjutan daripada tingkat karakteristik perusahaan seperti kinerja keuangan.

Selaras dengan Eccles et al. (2011) yang membuktikan bahwa perusahaan dengan keberlanjutan tinggi secara signifikan mengungguli kompetitor mereka secara jangka panjang, baik dalam hal pasar saham maupun kinerja keuangan

perusahaannya.

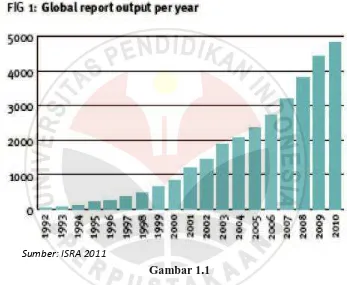

Pengungkapan Sustanability Report secara global menunjukan trend yang

3

pertumbuhan perusahaan dari berbagai ukuran (Size) yang mengungkapkan Sustanability Report terus menerus meningkat setiap tahunnya sejak tahun 1992

sampai tahun 2010, hampir tidak terlihat pengaruh resesi global (global resession) yang terjadi pada tahun tersebut. Di tahun 2010 sekitar 5000 laporan telah

diungkapkan di seluruh dunia.

Gambar 1.1

Grafik Perkembangan Pengukapan Sustainability Reportdi Dunia

Sementara itu, perkembangan Sustainability Report di Indonesia juga

menunjukan trend yang sangat baik. Perusahaan-perusahaan di Indonesia telah melaksanakan berbagai macam bentuk aktivitas sosial maupun lingkungan.

Kegiatan-kegiatan tersebut meliputi pelestarian lingkungan, bantuan bencana, kemitraan dengan perusahaan kecil dan menengah, membangun fasilitas umum, program beasiswa, dan sumbangan untuk sekolah. Selain itu, Menteri Negara

4

Badan Usaha Milik Negara (BUMN) mewajiban semua BUMN untuk mengalokasikan beberapa jumlah keuntungan mereka untuk kemitraan

danpengembangan lingkungan program (Program Kemitraan dan Bina Lingkungan-PKBL) berdasarkan Keputusan Menteri Nomor KEP-236/MBU/2003

tanggal 3 Juni 2003tentang BUMN Perusahaan Program Kemitraan dengan Usaha Kecildan Pengembangan Lingkungan.

Secara umum di Indonesia terutama perusahaan go public mengungkapkan

informasi sosial danlingkungan kegiatan dalam laporan tahunan dan laporan PKBL (untuk BUMN). Sayangnya, informasi itu tidak cukup untuk memenuhi

semua harapan pemangku kepentingan. Belajar dari titik ini, pada bulan Mei 2006 PT AstraInternasional, Tbk, sebagai salah satu pelopor perusahaan yang

meluncurkan laporan keberlanjutan pertamadi Indonesia, menerbitkan laporan keberlanjutan meliputi periode tahun 2005 pada rapat umum pemegang saham tahunan umum mereka. Laporan ini dimaksudkan untuk menggantikan Astra

Green pada Laporan Tahunan Perusahaan yang terbit secara berkala.Setelah inisiatif Astra, praktek pelaporankeberlanjutan dengan cepat dan secara signifikan

mendapat perhatian dari investor, fund manager, organisasi profesi, regulator pasar serta akademisi (ISRA:2011).

Implementasi pelaporan berkelanjutan di Indonesia didukung oleh

sejumlah aturan seperti UU No 23/1997 tentang manajemen lingkungan, aturan yang dikeluarkan Bursa Efek Indonesia mengenai prosedur dan persyaratan listing

5

diwajibkan melalui Pasal 66 Ayat 2 Undang-Undang No.40/2007 tentang Perseroan Terbatas. Sejak beberapa tahun terakhir Bapepam-LK telah pula

mengeluarkan aturan yang mengharuskan emiten mengungkapkan pelaksanaan kegiatan CSR di dalam laporan tahunan perusahaan.

Di Indonesia perkembangan Sustainability Report didukung oleh National Center for Sustainability Reporting (NCSR) yang merupakan organisasi

independen dengan tujuan membantu pengembangan, pengukuran dan pelaporan

pelaksanaan CSR / Corporate Sustainability (CS) telah aktif mempromosikan pelaporan keberlanjutan selama bertahun-tahun. Menurut NCSR munculnya

pemahaman perusahaan tentang pelaporan keberlanjutan baru terus meningkat dan laporan kualitas yang lebih baik selama bertahun-tahun. Sejumlah perusahaan

telah mengirimkan utusan mereka untuk mempelajari lebih lanjut tentang keberlanjutan pelaporan di NCSR. Ditahun 2011 sekitar 300 lulusan dengan Certified Sustainability Reporting Specialist (CSRS) dan sekitar 50 Certified

Sustainability Reporting Assurer (CSRA).

Selain itu, sebagai bentuk penghargaan kepada perusahaan yang telah

menerbitkan Sustainability Report, NCSR mengadakan The Sustainability Reporting Award Indonesia (ISRA) yang merupakan penghargaan tahunan

terhadap perusahaan atau organisasi yang telah mengembangkan dan menerbitkan

laporan keberlanjutan dan laporan CSR dan dengan baik menggunakan situs web perusahaan atau organisasi untuk mengungkapkan kegiatannya. Pada Tahun 2011

6

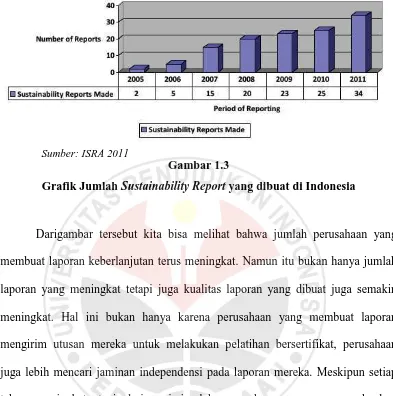

Gambar 1.3

Grafik Jumlah Sustainability Report yang dibuat di Indonesia

Darigambar tersebut kita bisa melihat bahwa jumlah perusahaan yang

membuat laporan keberlanjutan terus meningkat. Namun itu bukan hanya jumlah laporan yang meningkat tetapi juga kualitas laporan yang dibuat juga semakin

meningkat. Hal ini bukan hanya karena perusahaan yang membuat laporan mengirim utusan mereka untuk melakukan pelatihan bersertifikat, perusahaan juga lebih mencari jaminan independensi pada laporan mereka. Meskipun setiap

tahun meningkat, tapi dari segi jumlah perusahaan yang mengungkapkan Sustainability Report masih sangat sedikit dibandingkan perusahaan yang tidak

mengungkapkan.

Isu mengenai Sustainable development berkembang dengan pesat seiring dengan meningkatnya jumlah perusahaan yang menerbitkan Sustainability Report.

Laporan berkelanjutan kian menjadi tren kebutuhan bagi perusahaan progresif untuk menginformasikan perihal kinerja ekonomi, sosial, dan lingkungan

7

masih sangat jarang. Sustainibility (keberlanjutan) adalah keseimbangan antara people-planet-profit, yang dikenal dengan konsep Triple Bottom Line (TBL).

Sustainability terletak pada pertemuan antara tiga aspek, people-sosial;

planet-sosial; planet-environment; dan profit-economic.

Berdasarkan penjelasan tersebut Sustainability Report bukan hanya kewajiban perusahaan untuk melaporkan aktivitasnnya tapi juga dapat mendatangkan keutungan bagi perusahaan, diantaranya pengungkapan

Sustainability Report baik dalam maupun terpisah dari laporan tahunan menjadi

salah satu pertimbangan investor dalam mengambil keputusan investasi.

Sustainability Report seperti halnya program CSR kini bukan lagi sebagai

suatu hal yang sekedar baik untuk dilakukan, akan tetapi CSR pada masa moderen

ini justru menggarisbawahi isu mengenai keberlanjutan (sustainability) bagi perusahaan. Jika dirasa kegiatan CSR tidak bisa mendatangkan keuntungan bagi perusahaan, maka tidak perlu dilakukan, karena hal itu hanya akan membuang

energi, dana, dan waktu, ungkap Head of Climate Change and Sustainable LRQA Asia Robert Hansor dalam sebuah diskusi yang diselenggarakan Lloyds

Register Quality Assurance (LRQA) Indonesia (108CSR.com, Desember 2012).

Pengungkapan Sustainability Report selain digunakan untuk pedoman dan standar evaluasi perusahaan, laporan-laporan tersebut juga digunakan para

investor dalam menentukan investasinya terutama pada perusahaan yang go public. Menurut Survey global yang dilakukan oleh The Economist Intelligence

8

pertimbangan utama dalam pengambilan keputusan (Warta Ekonomi dalam Sayekti dan Wondabio (2007)).

Sustainability report memberikan informasi yang dibutuhkan investor

untuk mengambil keputusan. Dengan demikian jika invetor menganggap

informasi tersebut sebagai good-news maka akan menimbulkan reaksi dari investor salah satunya melalui perubahan harga saham. Perubahan harga saham dilihat dari selisih antara harga saham sesudah publikasi dengan harga saham

sebelum publikasi. Hal tersebut sesuai dengan Jogianto (2008:529) yang menyatakan bahwa kandungan yang terdapat dalam suatu informasi dimaksudkan

untuk melihat informasi dari suatu pengumuman, jika pengumuman mengandung informasi (information content), maka diharapkan pasar akan bereaksi pada waktu

pengumuman tersebut diterima oleh pasar.

Banyak faktor yang menyebabkan perubahan harga saham diantaranya kondisi keuangan perusahaan, keadaan ekonomi, politik baik nasional maupun

global dan khususnya sekarang ini pasar dan para investor sangat memperhaikan kinerja sosial dan lingkungan perusahaan yang dipicu dengan adanya isu-isu

global mengenai tanggung jawab sosial sehingga para investor menjadikan informasi yang dikeluarkan sebagai salah satu dasar pertimbangan dalam berinvetasi pada perusahaan yang bersangkutan.

Berbagai penelitian yang terkait dengan pengungkapan laporan berkelanjutan perusahaan menunjukkan keanekaragaman hasil. Diantaranya ada

9

Sustainability Report tidak berpengaruh terhadap reaksi pasar. Sama halnya

dengan Wiradireja (2011) menunjukkan bahwa pengungkapan laporan

keberlanjutan tidak terbukti berpengaruh secara positif terhadap keputusan investor.

Hasil penelitian Budiman dan Supatmi (2009) serta Amrin (2011)

menunjukkan bahwa pengumuman ISRA berpengaruh terhadap abnormal return dan

volume perdagangan saham. Selain itu, penelitian Cheng dan Christiawan (2011) yang menyatakan bahwa pengungkapan informasi CSR dalam laporan tahunan

berpengaruh positif signifikan terhadap abnormal return. Dahlia dan Siregar (2008) yang menunjukkan bahwa aktivitas CSR berpengaruh positif terhadap

kinerja pasar. Penelitian lain yang mendukung yaitu penelitian Almilia dan Wijayanto (2007), perusahaan yang memiliki kinerja lingkungan (environmental performance) yang bagus akan direspon positif oleh para investor melalui

fluktuasi harga saham yang semakin naik dari periode ke periode.

Penelitian tentang pengaruh Sustainability Report terhadap variabel lain

seperti kinerja keuangan, abnormal return, volume perdagangan saham telah cukup banyak dilakukan tetapi dalam penelitian ini berbeda dengan penelitian

sebelumnya, penulis menggunakan variabel perubahan harga saham sebagai variabel dependen. meliti tentang topik ini dengan menggunakan data terbaru. Dalam penelitian ini juga penulis terfokus pada pengaruh Sustainability Report

10

Berdasar latar belakang di atas dan beberapa peneliti terdahulu, penyusun akan melakukan penelitian yang lebih spesifik mengenai pengungkapan laporan

berkelanjutan (Sustainability Report) dengan judul ”PENGARUH

PENGUNGKAPAN SUSTAINABILITY REPORT TERHADAP

PERUBAHAN HARGA SAHAM”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini diwujudkan dalam pertanyaan yaitu:

1. Bagaimana gambaran pengungkapan Sustainability Report pada perusahaan yang terdaftar di ISRA?

2. Bagaimana gambaran perubahan harga saham perusahaan yang terdaftar di ISRA sebelum dan setelah mempublikasikan Sustainability Report?

3. Bagaimana pengaruh Sustainability Report terhadap perubahan harga saham

perusahaan yang terdaftar di ISRA?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengungkapan

Sustainability Report pada perusahaan yang terdaftar di ISRA serta menganalisis

11

1.3.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan meberikan bukti

empiris mengenai:

1. Gambaran pengungkapan Sustainability Report pada perusahaan yang

terdaftar di ISRA.

2. Gambaran perubahan harga saham perusahaan sebelum dan setelah mempublikasikan Sustainability Report yang terdapat di ISRA.

3. Pengaruh pengungkapan Sustainability Report terhadap perubahan harga saham yang terdaftar di ISRA.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Empiris

Penelitian ini diharapkan dapat berguna bagi perusahaan dan para investor. 1. Bagi perusahaan, sebagai bahan pertimbangan dalam pembuatan kebijaksanaan perusahaan untuk lebih meningkatkan tanggung jawab dan

kepeduliannya terhadap lingkungan dan sosial.

2. Bagi investor, penelitian diharapkan dapat memberikan gambaran untuk

12

1.4.2 Kegunaan Teoritis

Penelitian ini juga diharapkan dapat berguna untuk peneliti selanjutnya,

sebagai bahan masukan untuk penelitian selanjutnya yang sejenis, sehingga bisa dijadikan bahan bagi pengembangan ilmu pengetahuan khususnya dibidang pasar

BAB III

OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Penelitian ini dilakukan pada perusahaan yang terdaftar di Indonesia Sustainability Reporting Award dengan objek penelitiannya pada pengungkapan

Susstainability Report dan perubahan harga saham sebelum dan sesudah laporan

tersebut diterbitkan.

Data penelitian mengenai pengungkapan Sustainability Reportbaik yang

terpisah maupun yang tedapat dalam Annual Report. Data tersebut dapat diakses di website NCSR maupun di website perusahaan. Sedangkan data mengenai

perubahan hargasaham dapat dilihat dari data harga saham perusahaan 10 hari sebelum dan 10 hari sesudah tanggal publikasi Sustainability Report.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah sebagaiberikut:

1. Metode Deskriptif

Berdasarkan tujuan penelitian, untuk mngetahui gambaran mengenai pengungkapan Sustainability Report dan perubahan harga saham pada perusahaan

49

Metode deskriptif (Sugiono, 2012:206) adalah suatu metode yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Tujuan dari

penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat, mengenai fakta-fakta, sifat-sifat, serta hubungan antar fenomena yang diselidiki. Metode deskriptif dalam penelitian ini

meliputi perhitungan nilai rata-rata, nilai maksimum, nilai minimum, dan standar deviasi.

2. Even Study

Menurut Jogiyanto (2008:529), studi peristiwa (event study) merupakan

studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Studi peristiwa (event study) dapat digunakan untuk menguji kandungan informasi (information) dari

suatu pengumuman. Tujuannya adalah untuk melihat reaksi pasar dalam menyerap informasi yang dipublikasikan yang ditunjukan oleh perubahan harga

saham. Peristiwa yang dipilih dalam penelitian ini adalah peristiwa pengumuman Sustainability Report dimana fokus penelitian ini adalah dampak dari event

tersebut terhadap perubahan harga saham. Event period yang digunakan adalah

selama 21 hari, yang terdiri dari 10 hari sebelum pengumuman, 1 hari pada saat pengumuman, dan 10 hari setelah pengumuman. Penentuan event period ini

50

dianggap cukup layak dalam metodologi studi peristiwa (Budiarto dan Baridwan, 1999).

Penentuan event period yang terlalu pendek atau terlalu panjang akan memungkinkan terjadinya bias dalam melihat pengaruhnya. Jika event period

semakin panjang akan semakin sulit dalam mengontrol adanya confounding effect yang disebabkan oleh adanya publikasi informasi lain yang bersamaan dengan event yang diteliti, jika event period yang digunakan terlalu pendek, ada

kemungkinan reaksi para investor secara keseluruhan kurang dapat dilihat karena berkaitan dengan seberapa cepat pasar menyerap informasi untuk membentuk

harga keseimbangan baru (Mac Kinlay, 1997). Alasan pemilihan rentang waktuini adalah karena jumlah hari kerja bursa dalam 1 minggu adalah 5 hari, sehingga

dapat dikatakan pengambilan event period ini menjadi 2 minggu sebelum dan 2 minggu sesudah pengumuman Sustainability Report.

3. Metode Kausalitas

Untuk mengetahui pengaruh tingkat pengungkapan Sustainability Report terhadap perubahan harha saham, penulis menggunakan desain kausal. M. Iqbal

51

3.2.2 Definisi dan Operasionalisasi Variabel 3.2.2.1Definisi Variabel

Variabel adalah apapun yang dapat membedakan atau membawa variasi pada nilai (Sekaran 2009:115). Variabel penelitian adalah suatu atribut atau sifat

atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan ditarik kesimpulannya (Sugiono, 2012:59).

Adapun variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

3.2.2.1.1 Variabel Bebas (Independent)

Variabel independen dalam penelitian ini adalah pengungkapan Sustainability Report yang diukur berdasarkan GRI (Global Reporting Initiative)

yang terdiri dari tiga fokus pengungkapan, yaitu ekonomi, lingkungan dan sosial

sebagai sustainability reporting. Peneliti menggunakan GRI dikarenakan lebih komprehensif dalam menilai aktivitas suatu perusahaan dengan mengunakan 3

fokus pengungkapan, yaitu ekonomi, lingkungan dan sosial. Karena sedikitnya perusahaan di Indonesia yang melaporkan kinerja ekonomi, sosial dan lingkungannya dalam bentuk sustainability reporting, maka dalam penelitian ini

hanya terbatas pada data-data yang terdapat dalam laporan tahunan perusahaan. Pengungkapan Sustainability Report didefinisikan sebagai data yang

52

(SRDI). SRDI menilai tanggung jawab sosial yang sesuai dengan kriteria menurut GRI, yaitu: Economic, Environmental Performance, Human Rights, Labor

Practices & Decent Work, Society, dan Product Responsibility. Dari tiga indikator

pengungkapan sustainability reporting terdapat 84 item yang kemudian

disesuaikan kembali dengan masing-masing perusahaan. Perhitungan SRDI dilakukan dengan memberikan skor 1 jika satu item diungkapkan, dan 0 jika tidak diungkapkan. Setelah dilakukan pemberian skor pada seluruh item, skor tersebut

kemudian dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan. Rumus perhitungan SRDI yang dikutip dari Soelistyoningrum (2011)

adalah:

Sumber:Soelistyoningrum, 2011

Dimana:

SRDI : Sustainability Report Disclosure Index perusahaan

V : Jumlah item yang diungkapkan perusahaan M : Jumlah item yang diharapkan

3.2.2.1.2 Variabel Terikat (Dependent)

Variabel Terikat dalam penelitian ini adalah perubahan harga saham.

Harga saham merupakan harga jual dari suatu saham yang tercatat dibursa efek. Harga saham yang digunakan dalam penelitian ini adalah hargapenutupan (closing

price), dengan asumsi bahwa harga penutupan telah mewakili pergerakan atau

53

Perubahan harga saham yaitu selisih dari harga pasar saham harian sebelum dan sesudah pengumuman laporan tahunan. Pengkuran perubahan harga

saham ialah dengan menghitung selisih antara harga saham rata-rata selama 10 hari sebelum publikasi laporan tahunan dengan harga saham rata-rata 10 hari

setelah publikasi Sustainability Report. Adapun untuk menghitungnya dengan menggunkan rumus sebagai berikut:

Sumber: Jogianto Hartono, 2008:169 Keterangan :

y : Perubahan harga saham

Pt : Rata-rata harga saham setelah dipublikasikan laporan tahunan

Pt-1 : Rata-rata harga saham sebelum dipublikasikan laporan tahunan

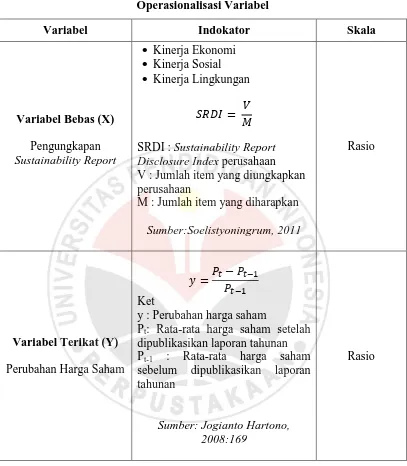

3.2.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis dan indikator dari variabel-variabel terkait dalam penelitian ini. Maka dari itu untuk lebih

54

Tabel 3.1

Operasionalisasi Variabel

Variabel Indokator Skala

Variabel Bebas (X)

SRDI : Sustainability Report Disclosure Index perusahaan V : Jumlah item yang diungkapkan perusahaan

M : Jumlah item yang diharapkan Sumber:Soelistyoningrum, 2011

y : Perubahan harga saham

Pt: Rata-rata harga saham setelah dipublikasikan laporan tahunan Pt-1 : Rata-rata harga saham sebelum dipublikasikan laporan tahunan

Sumber: Jogianto Hartono, 2008:169

Rasio

3.2.3 Populasi dan Sampel Penelitian 3.2.3.1Populasi Penelitian

Menurut Sugiyono (2012:115) populasiadalah wilayah generalisasi yang

55

Populasi dalam penelitian ini adalah data mengenai pengungkapan Sustanability Report yang terpisah maupun terdapat dalam laporan tahunan dan data mengenai

harga saham harian perusahaan yang terdaftar di ISRA pada tahun 2011 yang dapat diakses www.nscr-isra.com dengan jumlah perusahaan sebanyak 42

perusahaan. Ini menunjukkan bahwa informasi yang terdapat dalam Sustainability Report perusahaan dapat diakses oleh publik. Perusahaan yang terdaftar ISRA

diharapkan merupakan perusahaan yang telah mengungkapkan Sustainability

Report dengan baik sesuai pedoman yang berlaku.

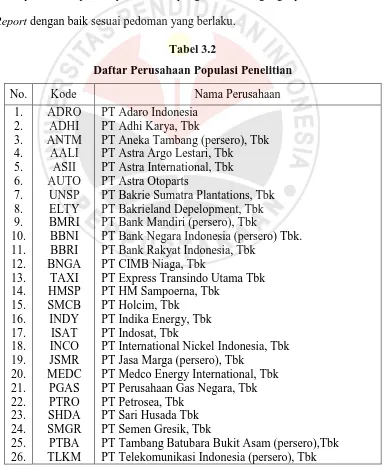

Tabel 3.2

Daftar Perusahaan Populasi Penelitian

No. Kode Nama Perusahaan

PT Aneka Tambang (persero), Tbk PT Astra Argo Lestari, Tbk

PT Astra International, Tbk PT Astra Otoparts

PT Bakrie Sumatra Plantations, Tbk PT Bakrieland Depelopment, Tbk PT Bank Mandiri (persero), Tbk

PT Bank Negara Indonesia (persero) Tbk. PT Bank Rakyat Indonesia, Tbk

PT CIMB Niaga, Tbk

PT Express Transindo Utama Tbk PT HM Sampoerna, Tbk

PT Holcim, Tbk PT Indika Energy, Tbk PT Indosat, Tbk

PT International Nickel Indonesia, Tbk PT Jasa Marga (persero), Tbk

PT Medco Energy International, Tbk PT Perusahaan Gas Negara, Tbk PT Petrosea, Tbk

PT Sari Husada Tbk PT Semen Gresik, Tbk

56

PT Timah (persero), Tbk PT Unilever Indonesia, Tbk PT United Tractors, Tbk PT Wijaya karya, Tbk Perusahan Listrik Negara PPM Manajemen

PT Badak NGL

PT Indonesia Power, Tbk PT Kaltim Prima Coal PT Nestle Indonesia PT Pertamina (persero) PT Saptainda Sejati

PT Telekomunikasi Seluler PT Tirta Investama

Star Energy Geothermal Limited Yayasan Danamon Peduli Suber: ISRA dan IDX (data diolah)

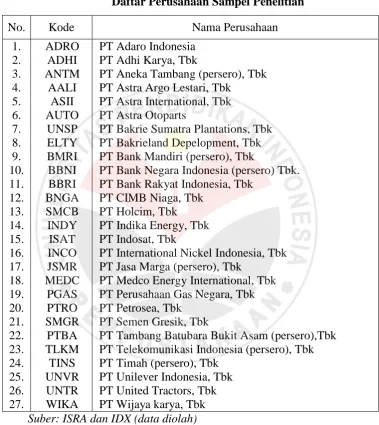

3.2.3.2Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiono, 2012:116). Metode pemilihan sampel dalam

penelitian ini adalah metode purposive judgement sampling, yaitu tipe pemilihan sampel secara tidak acak yang informasinya diperoleh dengan menggunakan

pertimbangan tertentu. Adapun kriteria yang digunakan dalam penentuan sampel penelitian ini adalah:

1. Perusahaan yang mempublikasikan Sustainability Report pada tahun 2011,

serta dapat diakses melalui website perusahaan maupun website NCSR yaitu www.ncsr.org.

57

Adapun perusahaan-perusahaan yang telah memenuhi kriteria tersebut adalah sebagai berikut.

Tabel 3.3

Daftar Perusahaan Sampel Penelitian

No. Kode Nama Perusahaan

PT Aneka Tambang (persero), Tbk PT Astra Argo Lestari, Tbk

PT Astra International, Tbk PT Astra Otoparts

PT Bakrie Sumatra Plantations, Tbk PT Bakrieland Depelopment, Tbk PT Bank Mandiri (persero), Tbk

PT Bank Negara Indonesia (persero) Tbk. PT Bank Rakyat Indonesia, Tbk

PT CIMB Niaga, Tbk PT Holcim, Tbk PT Indika Energy, Tbk PT Indosat, Tbk

PT International Nickel Indonesia, Tbk PT Jasa Marga (persero), Tbk

PT Medco Energy International, Tbk PT Perusahaan Gas Negara, Tbk PT Petrosea, Tbk

PT Semen Gresik, Tbk

PT Tambang Batubara Bukit Asam (persero),Tbk PT Telekomunikasi Indonesia (persero), Tbk PT Timah (persero), Tbk

PT Unilever Indonesia, Tbk PT United Tractors, Tbk PT Wijaya karya, Tbk Suber: ISRA dan IDX (data diolah)

3.2.4 Teknik Pengumpulan Data

Data-data yang digunakan dalam penelitian ini merupakan data sekunder. Penelitian ini menggunakan data cross-section yaitu mengukur sebuah variabel

58

Metode pengumpulan data yang digunakan adalah metode dokumentasi. Metode dokumentasi dalam pelaksanaannya peneliti mencari, mengumpulkan dan

menyelidiki variabel yang diteliti. Selain itu untuk mendukung data yang diperoleh maka dilakukan penelusuran melalui literatur berupa buku, jurnal,

artikel dan situs.

3.2.5 Teknik Analisis Data dan Pengujian Hipotesis 3.2.5.1 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis

regresi sederhana. Karena dalam analisis regresi, selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara

variabel dependen dengan variabel independen (Ghozali, 2006).

Dalam penelitian ini digunakan uji asumsi klasik sebelum menguji hipotesis dengan menggunakan analisis regresi sederhana. Pengujian asumsi

klasik ini digunakan agar variabel bebas sebagai estimator atas variabel terikat tidak bias. Uji asumsi klasik yang digunakan dalam penelitian ini adalah sebagai

berikut:

1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi,

variabel dependen dan variabel independen memiliki distribusi normal atau tidak. Untuk menghindari terjadinya bias, data yang digunakan harus

59

mempunyai distribusi normal atau tidak. Persamaan regresi dikatakan baik jika mempunyai data yang berdistribusi mendekati normal atau normal sama

sekali.

Uji normalitas yang digunakan dalam penelitian ini adalah One Sample

Kolmogorov–Smirnov Test. Dalam uji One Sample Kolmogorov–Smirnov

Test, variabel-variabel yang mempunyai Asymp. Sig (2-tailed) di bawah

tingkat signifikan sebesar 0,05 (probabilitas < 0,05) diartikan bahwa

variabel-variabel tersebut memiliki distribusi tidak normal dan sebaliknya. 2. Uji Linearitas

Uji linearitas digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak. Apakah fungsi yang digunakan dalam

suatu empiris sebaiknya berbentuk linear, kuadrat atau kubik (Ghozali, 2006: 80). Uji linearitas adalah asumsi yang akan memastikan apakah data yang kita miliki sesuai dengan garis linear atau tidak. Jika tidak linear maka analisis

tidak dapat dilanjutkan. Uji linearitas ini menggunakan bantuan komputer dengan software SPSS 20 for windows. Dengan kentuan pengambilan

keputusan yaitu jika Signifikansi > 0,025 maka data berpola linier, sebaliknya jika Signifikansi < 0,025 maka data tidak berpola linier.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

60

heteroskedastisitas (Ghozali, 2006). Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan menggunakan uji glejser. Uji glejser dapat

dilakukan dengan meregresi nilai absolut residual terhadap variabel independen signifikan secara statistik mempengaruhi variabel dependen maka

ada indikasi terjadi heteroskedastisitas.

3.2.5.2 Pengujian Hipotesis

Pengujian hipotesis statistik untuk regresi linier sederhana dilakukan dengan melihat nilai koefisien regresi. Setelah koefisien regresi diperoleh, maka

dapat dilakukan pengujian hipotesis statistik penelitian dengan hipotesis nol (H0) dan hipotesis alternatif (H1) sebagai berikut :

H0 : β ≤ 0, maka Sustainability Report tidak berpengaruh positif terhadap perubahan harga saham

H1 : β > 0, maka Sustainability Report berpengaruh positif terhadap

perubahan harga saham

Untuk mengetahui pengaruh Sustainability Report terhadap perubahan

harga saham, maka digunakan persamaan sebagai berikut :

̂

Sumber: Sugiono (2012:270) Keterangan :

-

̂

= Perubahan harga saham sebagai variabel terikat - = Nilai konstanta variabel Y, jika X = 0- = Nilai arah sebagai penentu nilai prediksi yang menunjukan nilai peningkatan (+) atau nilai penurunan (-) variabel Y

61

Berdasarkan rumusan hipotesis diatas, maka apabila nilai koefisien regresi bernilai nol atau negatif (b≤ 0), maka H0 diterima dan H1 ditolak, namun jika nilai

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh pengungkapan Sustainability Report terhadap perubahan harga saham pada perusahaan yang terdaftar di ISRA tahun 2011, maka penulis dapat menarik

kesimpulan sebagai berikut:

1. Pengungkapan Sustainability Report perusahaan yang terdaftar di ISRA

masih banyak yang belum memenuhi standar yang ditetapkan GRI, dimana rata – rata perusahaan hanya mencapai 68% Dari standar yang

ditetapkan. Dengan demikian perusahaan belum menunjukan sustainabilitas yang baik.

2. Perubahan harga saham perusahaan yang terdaftar di ISRA sebelum dan

setelah publikasi Sustainability Report secara rata-rata mengalami peningkatan. Tetapi pada beberapa perusahaan justru mengalami

penurunan harga saham setelah publikasi Sustainability Report dibandingkan sebelum dipublikasikan.

3. Pengungkapan Sustainability Report tidak berpengaruh positif terhadap

perubahan harga saham perusahaan yang terdaftar di ISRA. Dengan demikian dapat disimpulkan bahwa tingginya tingkat pengungkapan

96

lebih tertarik terhadap informasi finansial dan belum tertarik dengan pengungkapann keberlanjutan perusahan yang mencantumkan aktivitas

ekonomi, lingkungan dan sosial perusahaan.

5.2 Saran

Berdasarkan pembahasan dan pengambilan kesimpulan yang telah dilakukan dalam penelitian ini, maka penulis akan menyampaikan beberapa saran

sebagai berikut:

1. Bagi Manajemen Perusahaan

Manajemen perusahaan diharapkan menyajikan laporan keberlanjutan dengan memenuhi standar dan pedoman GRI sehigga nantinya diharapkan

akan menjadi pertimbangan investor. 2. Bagi Investor

Para investor diharapkan lebih memperhatiakn isu sustainabilitas

perusahaan selain faktor-faktor moneter dalam berinvestasi saham, karena perusahaan dengan sustainabilitas yang baik mencerminkan kondisi

perusahaan yang baik pula untuk berinvestasi. Dengan demikian juga akan menjadi motivasi bagi manajemen perusahaan untuk mengungkapkan laporan keberlanjutan.

3. Bagi Pemerintah

Pemerintah diharapkan memberi dukungan dan apresiasi yang tinggi

97

demikianlaporan keberlanjutan ini lebih diperhatikan oleh perusahaan dan bagi perusahaan yang belum menerbitkan laporan ini agar menerbitkannya

sehingga akan lebih banyak lagi perusahaan yang menerbitkan Sustainability Report.

4. Bagi Peneliti Selanjutnya

Peneliti selanjutnya diharapkan dapat memperkuat hasil penelitian ini atau penelitian lainnya yang berhubungan dengan keberlanjutan perusahaan.

Bagi yang tertarik dengan tema ini diharapkan memperbanyak sampel dan memperpanjang periode penelitian serta mencari variabel pengamatan lain

96

DAFTAR PUSTAKA Literatur

Alwi Z Iskandar. (2003). Pasar Modal Teori dan Aplikasi Edisi Pertama. Jakarta: Yayasan Pancur Siwah.

Anoraga, Panji. (2001). Psikologi Kerja. Jakarta: PT. Rineka Cipta

Arief Habib. (2008). Kiat Jitu Peramalan Saham. Yogyakarta : ANDI.

Cormier, Denis et al. (1993). The Impact of Corporate polution on Market

Valuation: Some Empirical Evidence. Ecological Economics 8, pp. 133-135.

Darmadji, T. dan Fakhruddin, H. M. (2006). Pasar modal di indonesia. (Edisi 2). Jakarta: Salemba Empat.

Eduardus Tendelilin (2007). Analisis Investasi dan Manajemen Portopolio. Yogyakarta: BPFE.

Hartono Jogiyanto.(2000). Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE.

Imam Ghozali dan Chariri, A. (2007). Teori Akuntansi (trans: Accounting Theory). Semarang: Badan Penerbit UNDIP, ISBN 979.704.014.3

Imam Ghozali. (2006). Aplikasi Analisis Multivariate dengan Program SPPS. Edisi 3. Semarang: Badan Penerbit Universitas Diponegoro.

Imam Solihin. (2009). “Corporate Social Responsibolity From Charity to Sustainability”. Jakarta: Salemba Empat.

Robert Ang. (1997). Buku Pintar Pasar Modal I Edition. Jakarta: Media Soft Indonesia

Suad Husnan. (2005). Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta: UPP AMP YKPN.

97

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Teguh Sri Pembudi. (2005). “CSR, Sebuah Keharusan dalam Investasi Sosial”. Pusat Penyuluhan Sosial Departemen Sosial RI. Jakarta: La Tofi

Enterprise.

Uma Sekaran. (2009). Reseach Methods For Bussiness. Jakarta: Salemba Empat. Wibisono, Y. (2007). Membedah Konsep dan Aplikasi CSR. Gresik:Fascho

Publishing Gresik.

Artikel dan Jurnal

Almilia, L. S., dan Wijayanto, D., (2007). “Pengaruh Environmental Performance dan Environmental Disclosure terhadap Economic Performance”. The 1st Accounting Conference, (pp. 1-23), Depok

Annisa Hayatun N. Burhan dan Wiwin Rahmanti. (2012). “The Impact Of Sustainability Reporting On Company Performance”. Journal of Economics, Business, and Accountancy Ventura Volume 15, No. 2. Anonim. (2012). CSR Buat Perusahaan Berkelanjutan & Semakin Kompetitif.

[online]. Tersedia: http://www.108csr.com/home/top_story.php?id=570 [20 Desember 2012]

Arifin, M. (2004). Evaluasi Pembelajaran yang Berorientasi pada Kurikulum. Makalah yang tidak Diterbitkan.

Birt, Jacqueline., Et al. (2012). “An empirical study of the Global Reporting Initiative disclosures in Australia, Brazil, Sweden and the U.S”. Department of Accounting and Finance Monash University.

Budiarto, Arif dan Zaki Baridwan (1999). Pengaruh Pengumuman Right Issue Terhadap Tingkat Keuntungan dan Likuiditas Saham di BEJ 1994-1995. Jurnal Riset Akuntansi Indonesia

98

Cheng, Megawati., dan Christiawan, Yulius Yogi. (2011). “Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Abnormal Return”. Jurnal Akuntansi Keuangan Vol. 13, No. 01, pp 24-36.

Danu Candra Indrawan. (2011). “Pengaruh Corporate Social Responsibility terhadap Kinerja Perusahaan”. Skripsi

Dias Agustanti. (2011). “Analisis Faktor-Faktor Yang Mempengaruhi Perubahan Harga Saham Perusahaan Go Public Di Jakarta Islamic Index”. Skripsi thesis, UIN Sunan Kalijaga Yogyakarta.

Eccles, Robert G. Et al. (2011). The Impact of Corporate Sustainability on Organizational Processes and Performance. Electronic copy available at: http://ssrn.com/abstract=1964011

Ferry Budiman., dan Supatmi (2010). “Pengaruh Pengumuman Indonesia Sustainability Reporting Award (ISRA) Terhadap Abnormal Return Dan Volume Perdagangan Saham”. SNA XII Palembang.

Fitri Meryawati. (2011). “Pengaruh Corporate Governance Dan Profitabilitas Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan Yang Terdaftar Di Bursa Efek Indonesia”. Undergraduate thesis, BINUS.

Gray, R., Owen, D., dan Maunders, K. (1987). Corporate Social Reporting: Accounting and Accountability. Prentice-Hall, London

Guidry, R.P. & Patten, D.M. (2010). “Market reactions to the first-time issuance of corporate sustainability reports: Evidence that quality matters.

Sustainability Accounting”. Management and Policy Journal, 1(1), 33-50.

Ima Fitria Yuliana. (2010). “Pengaruh Praktik Pengungkapan Sustainability Reporting Terhadap Kinerja Keuangan Perusahaan Publik Di Indonesia”. Skripsi

Jenia Nur Soelistyoningrum. (2011). “Pengaruh Pengungkapan Sustainability Report Terhadap Kinerja Keuangan (Studi Empiris Pada Perusahaan Yang Terdaftar Dalam Bursa Efek Indonesia)”. Tesis

99

Kemala Hayati. (2011).“Analisis Faktor-Faktor Yang Mempengaruhi Perubahan Harga Saham Dalam Keputusan Berinvestasi Pada Perusahaan Sektor Pertanian”. Skripsi

M. Iqbal Hasan. (2002). Metode penelitian dan aplikasinya. Cetakan pertama. Jakarta. : Ghalia Indonesia.

McKinlay, A. C. (1997). “Event Studies in Economic and Finance”. Journal of

Economic and Literature Vol. XXXV. Isue 1 (March, 1997)

Melva H. Agustina. (2007). Pengaruh Pemecahan Saham (stock split) Terrhadap

Perubahan Harga Saham di BEJ. Bandung: UPI

Mochammad Fauzan Adhima. (2012). “Pengaruh Pengungkapan Sustainability

Report Terhadap Profitabilitas Perusahaan Studi Kasus Pada Perusahaan

Manufaktur Yang Terdaftar Dalam Bursa Efek Indonesia”. Artikel Ekonomi

Nindha Utami Cahaya Muchti. (2012). “Pengaruh Kinerja Lingkungan dan Pengungkapan Sustainability Report terhadap Reaksi Investor. Skripsi

Saragih, Andika Pradipta. (2011).”Analisis Faktor-Faktor Yang Mempengaruhi Perubahan Harga Saham Industri Manufaktur Yang Terdaftar Di Pasar Modal Indonesia”.

Sihotang, Parulian. (2007). “Sustainability Reporting: Beyond Finansial Reporting”. Warta JWC. Vol.I/V/Januari 2007.

Website

finance.yahoo.com

isra.ncsr-id.org

www.idx.co.id