SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Ekonomi Pembangunan

Oleh:

DEWI SINTANI ROHMAWATI

0711010037/FE/EP

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

MEMPENGARUHI BELANJA DAERAH

DI KABUPATEN SUMENEP

SKRIPSI

Yang diajukan

DEWI SINTANI ROHMAWATI

0711010037/FE/EP

Telah disetujui untuk diseminarkan oleh:

Pembimbing Utama

Dr. Ignatia Martha, ME

Tanggal

: ………..

Mengetahui

Ketua Jurusan Ekonomi Pembangunan

MEMPENGARUHI BELANJA DAERAH

DI KABUPATEN SUMENEP

Yang diajukan

DEWI SINTANI ROHMAWATI

0711010037/FE/EP

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh:

Pembimbing Utama

Dr. Ignatia Martha, ME

Tanggal

: ………..

Mengetahui

Ketua Jurusan Ekonomi Pembangunan

Drs. Ec. Wiwin Priana, MT

NIP. 030 207 234

MEMPENGARUHI BELANJA DAERAH

DI KABUPATEN SUMENEP

Yang diajukan

DEWI SINTANI ROHMAWATI

0711010037/FE/EP

Disetujui untuk ujian skripsi oleh:

Pembimbing Utama

Dr. Ignatia Martha, ME

Tanggal

: ………..

Mengetahui

Pembantu Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Drs. Ec. Saiful Anwar, Msi

NIP. 030 194 437

Disusun oleh :

DEWI SINTANI ROHMAWATI

telah dipertahankan dihadapan

dan diterima oleh Tim Penguji Skripsi

Jurusan Ekonomi Pembangunan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal

Pembimbing :

Tim Penguji

Pembimbing utama

Ketua

Dr. Ignatia Martha, ME

Prof. Dr. H. Syamsul Huda, MT

Sekretaris

Dr. Ignatia Martha H. MSi

Anggota

Dr. Muchtolifah, SE, MP

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Assalamu’alaikum Wr. Wb

Segala puji dan syukur kami panjatkan kehadirat Allah SWT atas rahmat

serta hidayah-Nya yang telah dilimpahkan sehingga peneliti bisa menyelesaikan

skripsi ini. Penyusunan skripsi ini merupakan salah satu kewajiban mahasiswa

untuk memenuhi tugas dan syarat akhir akademis di Perguruan Tinggi Universitas

Pembangunan Nasional “Veteran” Jawa Timur Fakultas Ekonomi khususnya

Jurusan Ilmu Ekonomi Studi Pembangunan. Dalam penyusunan skripsi ini peneliti

mengambil judul

“Analisis Beberapa Faktor Yang Mempengaruhi Belanja

Daerah di Kabupaten Sumenep”.

Peneliti menyadari sepenuhnya bahwa didalam penyusunan skripsi ini

masih banyak kekurangannya. Hal ini disebabkan karena masih terbatasnya

kemampuan dan pengetahuan yang ada. Walaupun demikian berkat bantuan dan

bimbingan yang diterima dari Ibu Dr.Ignatia Martha Hendrati,ME selaku Dosen

Pembimbing Utama yang dengan penuh kesabaran telah mengarahkan dari awal

untuk memberikan bimbingan kepada peneliti, sehingga skripsi ini dapat tersusun

dan terselesaikan dengan baik.

Atas terselesainya skripsi ini, peneliti menyampaikan rasa hormat dan

terima kasih yang sebesar-besarnya kepada :

Pembangunan Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

4.

Seluruh Staf Dosen dan Pengajar Jurusan Ilmu Studi Pembangunan,

yang telah memberikan bekal Ilmu Pengetahuan kepada penulis selama

menjadi mahasiswa di Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

5.

Kedua orang tuaku tercinta, bapak dan ibu yang telah memberikan

segala kepercayaan kepada saya dan mendukung dengan sepenuh hati,

baik secara materiil maupun secara sepirituil.

6.

Aby (Faisol Falani) tersayang, buat dukungan dan perhatiannya

Thank’s for U.

Akhirnya, semoga penyusunan skripsi ini dapat bermanfaat bagi

pembaca, baik sebagai bahan kajian maupun sebagai salah satu sumber

informasi dan bagi pihak lain yang membutuhkan.

Wasalamu’alaikum Wr. Wb.

Surabaya, 27 Mei 2011

KATA PENGANTAR

...

i

DAFTAR ISI

...

iii

DAFTAR TABEL

...

vi

DAFTAR GAMBAR

...

vii

DAFTAR LAMPIRAN

... viii

ABSTRAKSI

...

ix

BAB I PENDAHULUAN

1.1

Latar Belakang ...

1

1.2

Perumusan Masalah ...

8

1.3

Tujuan Penelitian ...

8

1.4

Manfaat Penelitian ...

9

BAB II TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu ...

10

2.2 Landasan Teori ...

15

2.2.1 Produk Domestik Regional Bruto (PDRB) ...

14

2.2.1.1 Pengertian PDRB...

14

2.2.1.2 Kegunaan Statistik PDRB ...

15

2.2.1.3 Metode Pendekatan ...

16

2.2.1.7 Teori Keynesian (Harod-Domar) ... 28

2.2.2 Pendapatan Asli Daerah (PAD) ...

32

2.2.2.1 Pengertian Pendapatan Asli Daerah ...

32

2.2.2.2 Sumber-sumber Pendapatan Asli Daerah ...

32

2.2.3 Belanja Daerah ...

36

2.3 Kerangka Pemikiran ...

43

2.4 Hipotesis ...

45

BAB III METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel ...

47

3.2 Teknik Penentuan Sampel ...

48

3.3 Teknik Pengumpulan Data ...

48

3.3.1 Jenis Data ...

48

3.3.2 Sumber Data ...

49

3.3.3 Pengumpulan Data ...

49

3.4 Teknik Analisis dan Uji Hipotesis ...

50

3.4.1 Teknik Analisa Data ...

50

4.1.2

Kependudukan ...

61

4.2

Deskripsi Hasil Penelitian ...

62

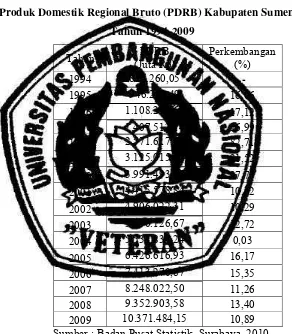

4.2.1 Perkembangan Produk Domestik Regional Bruto ...

63

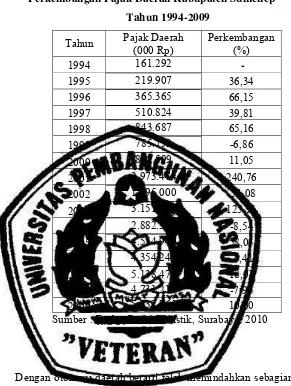

4.2.2 Perkembangan Pajak Daerah...

64

4.2.3 Perkembangan Belanja Daerah ...

67

4.3

Analisis dan Pengujian Hipotesis ...

68

4.3.1 Analisis Asumsi Regresi Klasik (BLUE) ...

68

4.3.2 Analisis Regresi ...

72

4.3.3 Uji F (Kecocokan Model) ...

76

4.3.4 Uji Hipotesis Secara Parsial (Uji t) ...

78

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ...

84

5.2 Saran ...

85

Tabel 2 : Perkembangan Pajak Daerah Kabupaten Sumenep ... 65

Tabel 3 : Perkembangan Belanja Daerah Kabupaten Sumenep ... 67

Tabel 4 : Uji Multikolinieritas ... 71

Tabel 5 : Korelasi antara Variabel Bebas dengan Residual ... 72

Tabel 6 : Hasil Perhitungan Regresi Linier Berganda ... 73

Tabel 7 : Analisis Varian (ANOVA) ... 76

Gambar 2 : Diagram Kerangka Pemikiran ... 43

Gambar 3 : Kurva Uji Hipotesis dengan Uji F ... 51

Gambar 4 : Kurva Uji Hipotesis dengan Uji t ... 53

Gambar 5 : Kurva Uji Durbin-Watson ... 56

Gambar 6 : Kurva Statistik Dubin-Watson ... 70

Gambar 7 : Daerah Penerimaan dan Penolakan Hipotesis ... 78

Gambar 8 : Kurva Penolakan dan Penerimaan Hipotesis Uji t untuk Variabel X1 ... 80

Lampiran 1 : Tabulasi Data

Belanja Daerah

(Y),

PDRB

(X

1),

Pajak Daerah

(X

2),

di Kabupaten Sumenep Tahun 1994-2009

Lampiran 2 :

Descriptive Statistics

Model Summary

bAnova

bLampiran 3 :

Coefficients

aCorrelations

Nonparametric Correlations

Lampiran 4 : Tabel Pengujian Nilai F (

α

= 0,05)

Lampiran 5 : Tabel Pengujian Nilai t

Oleh:

Dewi Sintani Rohmawati

Abstraksi

Pemberian otonomi dan tanggung jawab yang lebih besar dari pemerintah

pusat kepada pemerintah daerah pada prinsipnya dimaksudkan untuk membantu

pemerintah pusat dalam penyelenggaraan pemerintah pada umumnya. Disamping

itu, tujuan lain dari pemberian otonomi daerah adalah untuk mengurangi

ketergantungan pemerintah daerah terhadap pemerintah pusat terutama dalam

masalah keuangan, sehingga daerah diharapkan mampu membiayai keuangannya

secara mandiri. Salah satu yang menjadi perhatian pemerintah daerah adalah

dalam pengelolaan penerimaan yang berasal dari daerah sendiri

.

Tujuan penelitian

yaitu untuk mengetahui seberapa besar pengaruh variabel Produk Domestik

Regional Bruto (X1), Pajak Daerah (X2), terhadap Belanja Daerah. Alat analisis

yang digunakan yaitu regresi linier berganda dengan menggunakan data sekunder

selama 16 tahun.

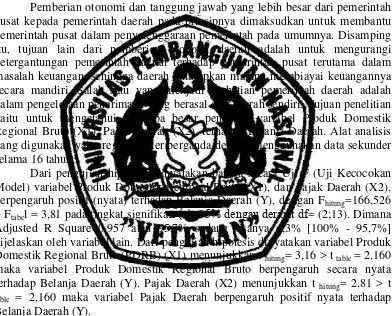

Dari pengujian hipotesis dinyatakan bahwa secara Uji F (Uji Kecocokan

Model) variabel Produk Domestik Regional Bruto (X1), dan Pajak Daerah (X2),

berpengaruh positif (nyata) terhadap Belanja Daerah (Y), dengan F

hitung=166,526

> F

tabel = 3,81 pada tingkat signifika

n (α) = 5% dengan derajat df

= (2;13). Dimana

Adjusted R Square 0,957 atau 95,7% sedang sisanya 4,3% [100% - 95,7%]

dijelaskan oleh variabel lain. Dari pengujian hipotesis dinyatakan variabel Produk

Domestik Regional Bruto (PDRB) (X1) menunjukkan t

hitung= 3,16 > t

table= 2,160

maka variabel Produk Domestik Regional Bruto berpengaruh secara nyata

terhadap Belanja Daerah (Y). Pajak Daerah (X2) menunjukkan t

hitung= 2,81 > t

table= 2,160 maka variabel Pajak Daerah berpengaruh positif nyata terhadap

Belanja Daerah (Y).

Dari pengaruh kedua variabel bebas terhadap Belanja Daerah Kabupaten

Sumenep, yang terdiri dari tingkat Produk Domestik Regional Bruto (X

1), dan

Pajak Daerah (X

2), dapat dilihat dari koefisien determinasi yang paling besar,

dimana dalam perhitungan ditunjukkan oleh variabel tingkat Produk Domestik

Regional Bruto (PDRB) dengan koefisien determinasi (r

2) sebesar 0,660

2atau

sebesar 43,56%.

1.1. Latar Belakang

Pengelolaan (manajemen) pemerintah daerah mengalami

perubahan yang sangat berarti sejalan dengan diimplementasikannya

otonomi daerah. Undang-undang No. 22 Tahun 1999 tentang

pemerintahan daerah dan Undang-undang No. 25 tahun 1999 tentang

perimbangan keuangan antara pemerintah pusat dan daerah telah

memberikan arti penting bagi sistem pemerintahan pusat dan daerah, serta

sistem hubungan keuangan antara pemerintah pusat dan daerah.

(Undang-undang tersebut kemudian disempurnakan kembali dalam Undang-(Undang-undang

No. 32 Tahun 2004 dan Undang-undang No. 33 Tahun 2004). Kedua

ketentuan perundangan ini memberikan kesempatan yang sangat luas

kepada pemerintah daerah, baik dalam penggalian maupun optimalisasi

pemanfaatan berbagai potensi yang dimiliki (Adi dan Setyawan, 2008 : 1).

Otonomi daerah disatu sisi memberikan kewenangan yang luas

kepada pemerintah daerah, namun disisi lain memberikan implikasi

tanggung jawab yang lebih besar bagi pemerintah daerah dalam upaya

peningkatan kesejahteraan masyarakat. Kemadirian untuk mengelola dan

mengatur rumah tangganya sendiri akan terwujud dengan baik apabila

terdapat dukungan (partisipasi) publik. Hal ini relatif akan dapat terwujud

perolehan serta pembagian pendapatan untuk daerah dan masyarakat

secara merata (Adi dan Setyawan, 2008 : 2).

Pemberian otonomi dan tanggung jawab yang lebih besar dari

pemerintah pusat kepada pemerintah daerah pada prinsipnya dimaksudkan

untuk membantu pemerintah pusat dalam penyelenggaraan pemerintah

pada umumnya. Disamping itu, tujuan lain dari pemberian otonomi daerah

adalah untuk mengurangi ketergantungan pemerintah daerah terhadap

pemerintah pusat terutama dalam masalah keuangan, sehingga daerah

diharapkan mampu membiayai keuangannya secara mandiri. Salah satu

yang menjadi perhatian pemerintah daerah adalah dalam pengelolaan

penerimaan yang berasal dari daerah sendiri (Masyuri, 2007 : 1).

Usaha untuk menggali sumber-sumber Pendapatan Asli Daerah

(PAD) sebagai salah satu sumber pembiayaan penyelenggaraan

kewenangan harus didukung oleh potensi ekonomi yang dimiliki daerah

sebagai basis PAD. Hal ini disebabkan karena kemampuan masyarakat

untuk membayar pajak dan retribusi kepada daerah sangat tergantung

kepada aktivitas ekonomi yang mereka lakukan. Semakin tinggi aktivitas

ekonomi yang dilakukan, akan meningkatkan pendapatan yang mereka

terima dan seiring dengan hal itu usaha daerah untuk meningkatkan PAD

melalui pajak daerah dan retribusi daerah dapat ditingkatkan (Masyhuri,

2007 : 2).

Peran Pendapatan Asli Daerah (PAD) di dalam penerimaan

dapat membiayai pembangunan daerah. Sedangkan menurut prinsip

otonomi daerah penyelenggaraan pemerintahan dan pembangunan daerah

secara bertahap akan semakin dilimpahkan pada daerah. Usaha pemerintah

untuk mengembangkan dan meningkatkan peranan dan kemampuan

daerah dalam bidang ekonomi dan pengelolaan keuangan daerah ini,

sebenarnya telah dicanangkan dan dimulai sejak pelita I. (Jaya, 1999)

menyatakan bahwa sumber pembiayaan pembangunan yang penting untuk

diperhatikan adalah penerimaan sendiri, karena sumber inilah yang

merupakan wujud partisipasi langsung masyarakat suatu daerah dalam

mendukung proses pembangunan. Penerimaan daerah sendiri merupakan

wujud partisipasi masyarakat dalam bentuk pembayaran pajak dan

retribusi daerah, harus mampu mendorong pertumbuhan ekonomi daerah,

yang pada akhirnya akan menaikkan pendapatan daerah (Masyhuri, 2007 :

2).

Pelaksanaan otonomi daerah di Indonesia dipandang sebagai satu

strategi yang memiliki tujuan ganda. Pertama, pemberian otonomi daerah

merupakan suatu strategi untuk merespon tuntutan masyarakat daerah

terhadap tiga permasalahan utama, yaitu sharing of power, distribution of

income, dan kemandirian sistem manajemen di daerah. Kedua, otonomi

daerah dimaksudkan sebagai strategi untuk memperkuat perekonomian

daerah dalam rangka memperkokoh perekonomian nasional untuk

menghadapi era perekonomian bebas. Salah satu indikator turunnya

kemampuan daerah dalam menggali sumber-sumber pendapatan daerah,

baik secara intensifikasi maupun ekstensifikasi sehingga daerah memiliki

dana yang signifikan dalam rangka membiayai pembangunan daerah guna

meningkatkan kesejahteraan masyarakat. Dalam upaya peningkatan

penerimaan daerah yang bersumber dari PAD sangat ditentukan oleh

faktor ekonomi atau potensi ekonomi yang memiliki prospek untuk

dikembangkan bagi setiap daerah. Sedangkan kemajuan ekonomi suatu

daerah sangat tergantung pada upaya pembangunan yang dilakukan oleh

pemerintah dalam menyediakan fasilitas publik guna mendukung aktifitas

ekonomi (Masyhuri, 2007 : 2-3).

Pertumbuhan ekonomi adalah proses kenaikan output perkapita

diproduksi dengan Produk Domestik Regional Bruto (PDRB) perkapita

(Boediono, 1985). Pertumbuhan ekonomi yang dimaksudkan di sini adalah

pertumbuhan ekonomi yang tercermin dari PDRB berdasarkan harga

berlaku. Dalam produk domestik regional bruto PDRB Kabupaten/Kota

Sumenep, menyebutkan 9 sektor-sektor ekonomi dalam PDRB antara lain;

1) Sektor Pertanian, 2) Sektor Pertambangan dan Penggalian; 3) Sektor

Industri dan Pengolahan; 4) Sektor Listrik, Gas, dan Air Bersih; 5) Sektor

Bangunan; 6) Sektor Perdagangan, Hotel dan Restoran; 7) Sektor

Pengangkutan dan Komunikasi; 8) Sektor Keuangan, Persewaan dan Jasa

Perusahaan; 9) Sektor Jasa-jasa. Kebijakan otonomi daerah merupakan

pendelegasian kewenangan yang disertai dengan penyerahan dan

(SDM) dalam kerangka desentralisasi fiskal. Dalam menghadapi

desentralisasi fiskal menunjukkan bahwa potensi fiskal pemrintah daerah

satu dengan daerah yang lain bisa jadi sangat beragam perbedaan ini pada

gilirannya dsapat menghasilkan pertumbuhan ekonomi yang beragam pula

(Situngkir, 2009 : 1).

Menurut Prastiwi (2008 : 22) Di era otonomi daerah seperti saat ini

kemandirian suatu daerah adalah tuntutan utama yang tak dapat dielakkan

lagi. Kesiapan sumber daya pun harus dapat diatasi, mengingat

kewenangan yang telah diberikan oleh pemerintah pusat kepada

pemerintah daerah dalam hal mengatur pemerintahan daerahnya

masing-masing. Kemandirian yang dituntut tersebut adalah dimana daerah harus

mampu mengatur dan mengelola segala bentuk penerimaan dan

pembiayaannya tanpa harus tergantung kembali dengan pemerintah pusat

seperti yang terjadi di era sebelum otonomi daerah direalisasikan. Untuk

menjalankan kewenangan yang telah diberikan oleh pemerintahan pusat

tersebut, daerah memerlukan suatu instrumen kebijakan. Instrumen

kebijakan yang paling utama bagi daerah adalah Anggaran Pendapatan dan

Belanja Daerah (APBD). APBD mempunyai peranan penting dalam

perencanaan, implementasi, dan pengendalian kinerja pemerintah daerah

dalam 1 (satu) periode. APBD memuat segala bentuk penerimaan dan

pembiayaan daerah dalam bentuk moneter atau Rupiah. APBD seharusnya

dapat mengakomodir seluruh kebutuhan-kebutuhan suatu daerah namun di

bersangkutan. Untuk itu APBD harus disusun dengan memperhatikan

aspek ekonomis, efisiensi, efektivitas (value for money).

Dalam Anggaran Pendapatan dan Belanja Daerah (APBD),

Anggaran sektor publik pemerintah daerah sebenarnya merupakan output

pengalokasian sumberdaya dan pengalokasian sumberdaya merupakan

permasalahan yang mendasar dalam penganggaran sektor publik.

Keterbatasan sumberdaya sebagai akar masalah utama dalam

pengalokasian anggaran sektor publik dapat diatasi dengan pendekatan

ilmu ekonomi melalui berbagai teori. Tuntutan untuk mengubah struktur

belanja menjadi semakin kuat, khususnya pada daerah-daerah yang

mengalami kapasitas fiskal rendah (Halim, 2001). Pergeseran komposisi

belanja merupakan upaya logis yang dilakukan pemerintah daerah

setempat dalam rangka meningkatkan tingkat kepercayaan publik.

Pergesaran ini ditujukan untuk peningkatan investasi modal dalam bentuk

aset tetap, yakni peralatan, bangunan, infrastruktur, dan harta tetap

lainnya. Semakin tinggi tingkat investasi modal diharapkan mampu

meningkatkan kualitas layanan publik, karena aset tetap yang dimiliki

sebagai akibat adanya anggaran belanja modal merupakan prasyarat utama

dalam memberikan pelayanan publik oleh pemerintah daerah. Selama ini

belanja daerah lebih banyak digunakan untuk belanja rutin yang relatif

kurang produktif. Saragih (2003) menyatakan bahwa pemanfaatan belanja

hendaknya dialokasikan untuk hal-hal produktif, misal untuk melakukan

Anggaran belanja merupakan salah satu instrument kebijakan fiskal

yang ditempuh pemerintah untuk mempengaruhi perekonomian. Kebijakan

fiskal bekerja mempengaruhi perekonomian melalui anggaran yang

berfungsi sebagai alokasi, distribusi, dan stabilisasi. Pada dasarnya

kebijakan fiskal akan mentransfer tenaga beli masyarakat (berupa pajak,

keuntungan, bea, dan/atau pinjaman) kepada pemerintah dan kemudian

mentransfernya kembali kepada masyarakat baik secara langsung maupun

tidak langsung, dan didistribusikan menurut pertimbangan tertentu.

Kenyataan ini menunjukkan bahwa transfer berperan sangat strategis

dalam mempengaruhi perekonomian daerah. Strategisnya pengaruh

transfer tidak bisa dilepaskan dari interaksi antara penerimaan dengan

alokasi belanjanya. Pada dasarnya dampak transfer sangat dipengaruhi

berbagai faktor, diantaranya adalah pertama, sampai seberapa besar

proporsi transfer dialokasikan untuk membiayai berbagai jenis belanjanya.

Kedua, sampai seberapa besar jenis belanja tersebut dapat menstimulasi

kegiatan ekonomi regional yang selanjutnya dapat diserap kembali dalam

bentuk penerimaan dari daerah sendiri (Kuncoro, Haryo., 2007 : 195).

Agar tugas pemerintah yang diamanatkan oleh otonomi daerah

dapat dilaksanakan dengan efesien dan efektif dibutuhkan sumber

keuangan. Masalah keuangan daerah merupakan permasalahan yang

esensial dan mendasar, termasuk bagi Pemerintah Kabupaten Sumenep.

Dalam memberikan pelayanan kepada masyarakat, maupun dalam rangka

operasioanal. Berdasarkan fakta-fakta di atas, perlu diadakan penelitian

bagaimana pengaruh dari Produk Domestik Regional Bruto (PDRB), dan

Pajak Daerah terhadap Belanja Daerah di Kabupaten Sumenep.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah yang

timbul adalah :

1. Apakah Produk Domestik Regional Bruto (PDRB), dan Pajak Daerah

berpengaruh terhadap Belanja Daerah di Kabupaten Sumenep?

2. Manakah kedua faktor yang paling dominan pengaruhnya terhadap

Belanja Daerah di Kabupaten Sumenep?

1.3 Tujuan Penelitian

Sesuai dengan latar belakang dan permasalahan yang telah

diuraikan di atas maka tujuan yang hendak dicapai sehubungan dengan

penelitian ini adalah:

1. Untuk mengetahui apakah Produk Domestik Regional Bruto (PDRB),

dan Pajak Daerah berpengaruh terhadap Belanja Daerah di Kabupaten

Sumenep.

2. Untuk mengetahui manakah diantara variabel Produk Domestik

Regional Bruto (PDRB), dan Pajak Daerah yang berpengaruh paling

1.4 Manfaat Penelitian

Apabila tujuan penelitian ini dapat dicapai, maka manfaat

penelitian ini adalah sebagai berikut:

1. Bagi Peneliti, Hasil penelitian ini bermanfaat sebagai pelatihan

intelektual, mengembangkan wawasan berfikir yang dilandasi konsep

ilmiah khususnya Ilmu Ekonomi.

2. Bagi praktisi, Hasil peneliti ini diharapkan dapat menjadi masukan

bagi pemerintah daerah Kabupaten/Kota Sumenep dan dapat menjadi

acuan dalam penyusunan Anggaran Pendapatan dan Belanja Daerah.

3. Bagi akademik, Hasil penelitian ini diharapkan bermanfaat untuk

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan dan bahan yang berkaitan dengan

penelitian ini telah dilakukan oleh :

1. Prakosa, (2005 : 101), dengan judul penelitian “Analisis Pengaruh

Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD)

Terhadap Prediksi Belanja Daerah”. Dalam penelitian ini Belanja

Daerah (BD) sebagai variabel terikat (Y), dan variabel bebas (X)

antara lain DAU sebagai (X1) dan PAD sebagai (X2). Metodelogi

yang digunakan dalam penelitian ini adalah menggunakan sampel 40

kota/kabupaten yang ada di wilayah Propinsi Jawa Tengan dan DIY,

sedangkan metode analisis yang digunakan yaitu simple regression

dan multiple regression. Penelitian ini menjelaskan bahwa besarnya

Belanja Daerah dipengaruhi oleh jumlah DAU yang diterima dari

pemerintah pusat. Dari penelitian tersebut, menunjukan bahwa DAU

dan PAD berpengaruh signifikan terhadap Belanja Daerah. Dalam

model BJD, daya prediksi DAU terhadap BJD tetap lebih tinggi

disbanding daya prediksi PAD. Hal ini menunjukan bahwa terjadi

2. Kusumadewi, dan Rahman Arif, (2007 ; 67), dengan judul penelitian

“Flypaper Effect Pada Dana Alokasi Umum (DAU) dan Pendapatan

Asli Daerah (PAD) Terhadap Belanja Daerah Pada Kabupaten/Kota

Di Indonesia”. Dalam penelitian ini Belanja Daerah (BD) sebagai

variabel terikat (Y), dan variabel bebas (X) antara lain PAD sebagai

(X1), Dana Alokasi Umum (X2). Dalam penelitian ini dijelaskan

bahwa PAD (X1) dan DAU (X2) secara bersama-sama memiliki

pengaruh yang signifikan terhadap Belanja Daerah (Y) dengan hasil

Uji Hipotesa pengaruh DAU terhadap Belanja Daerah lebih kuat

daripada pengaruh PAD terhadap Belanja Daerah. Ini membuktikan

adanya Flypaper Effect dalam respon Pemda terhadap DAU dan PAD.

Dalam penelitian ini menggunakan Analisis Regresi Berganda.

3. Setyawan, dan Adi, (2008 : 1), dengan judul penelitian “Pengaruh

Fiscal Stress Terhadap Pertumbuhan Pendapatan Asli Daerah Dan

Belanja Modal” penelitian ini menggunakan alat analisis regresi

sederhana. Dalam penelitian ini Fiscal Stress sebagai variabel terikat

(Y) dan Pertumbuhan Pendapatan Asli Daerah sebagai variabel bebas

(X1), dan Pertumbuhan Belanja Modal (X2). Penelitian ini

menjelaskan bahwa fiscal stress mempunyai pengaruh yang positif

terhadap PAD. (purnaninthesa, 2006) menyatakan bahwa dalam

kondisi fiscal stress yang tinggi daerah semakin termotivasi untuk

meningkatkan PAD.dan (Dongori, 2006) memberikan fakta empirik

ketergantungan daerah. Temuan lain dalam penelitian ini bahwa fiscal

stress mempunyai pengaruh yang positif terhadap tingkat pertumbuhan

belanja pembangunan/modal. (Andayani, 2004) menunjukkan adanya

peningkatan belanja yang semakin tinggi pada saat fiscal stress

semakin tinggi.

4. Sari, dan Yahya Idhar, (2009 : 1), dengan judul penelitian “ Pengaruh

Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD)

Terhadap Belanja Langsung Pemerintah Kabupaten/Kota”. Dalam

penelitian ini Belanja langsung sebagai variabel terikat (Y), sedangkan

variabel bebasnya (X) meliputi Dana Alokasi Umum (X1), dan

Pendapata Asli Daerah (X2). Penelitian ini menjelaskan PAD secara

paesial tidak mempunyai pengaruh yang positif dan signifikan

terhadap belanja langsung. DAU dan PAD secara simultan

berpengaruh signifikan terhadap Belanja Langsung yang ditunjukkan

oleh signifikasi F < 0,05. Penelitian ini menggunakan alat analisis

SPSS dan regresi sederhana.

5. Ginting, (2009 : 1), Dengan judul penelitian “Pengalokasian Dana

Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Dalam

Belanja Pada Pemerintahan Kabupaten Karo”. Dalam penelitian ini

variabel yang digunakan adalah Belanja Daerah Sebagai variabel

terikat (Y), sedangkan variabel bebas (X1) adalah Dana Alokasi

Umum (DAU) dan Pendapatan Asli Daerah (PAD) variabel bebas

APBD Kabupaten Karo dari tahun 2005-2007 mengalami kenaikan.

Sejak tahun 2005 mengalami kenaikan sebesar 171.3 % dan belanja

tahun 2006 ke 2007 meningkat sebesar 126.7%. untuk pendapatan

tahun 2005 ke 2006 meningkat sebesar 170.7%, sedangkan dari tahun

2006 ke 2007 mengalami kenaikan sebesar 124.8%. pembiayaan juga

tidak jauh berbeda dari pendapatan dan belanja yaitu pada tahun 2005

ke 2006 naik sebesar 198.8%, sedangkan tahun 2006 ke 2007

meningkat sebesar 23.249.158.220. Apabila Anggaran Pendapatan dan

Belanja Daerah Kabupaten Karo mengalami defisit, hal ini disebabkan

jumlah belanja daerah lebih besar dibanding jumlah pendapatan.

6. Pangabean, (2009 :1), dengan judul penelitian“Pengaruh Pendapatan

Asli Daerah Terhadap Belanja Daerah Di Kabupaten Toba Samosir”.

Dalam penelitian ini variabel terikatnya (Y) Belanja Daerah, dan

variabel bebasnya (X) adalah Pendapatan Asli Daerah dengan

indikator Pajak Daerah, Retribusi, Pendapatan Daerah yang sah.

Penelitian ini menggunakan teknik analisis regresi linier berganda.

Dalam penelitian ini menjelaskan bahwa secara simultan, pajak daerah,

retribusi daerah, dan pandapatan daerah yang sah berpengaruh positif

dan nyata terhadap belanja daerah di kabupaten Toba Samosir. Secara

parsial pajak daerah, retribusi daerah, dan pandapatan daerah yang sah

berpengaruh positif dan nyata terhadap belanja daerah di kabupaten

Toba Samosir. Dengan demikian hipotesis yang menyatakan bahwa

berpengaruh positif dan nyata terhadap belanja daerah di kabupaten

Toba Samosir dapat diterima.

2.2 Landasan Teori

2.2.1 Produk Domestik Regional Bruto (PDRB

2.2.1.1 Pengertian PDRB

Kegiatan ekonomi secara umum dapat dikelompokkan ke dalam

kegiatan memproduksi barang dan jasa. Unit-unit produksi memproduksi

barang dan jasa, dan dari kegiatan memproduksi ini timbul pendapatan

yang diterima oleh faktor-faktor produksi yang telah dimiliki oleh

berbagai golongan dalam masyarakat, sehingga dari pendapatan ini

masyarakat akan membeli barang dan jasa baik untuk keperluan

konsumsi maupun investasi (Anonim, 2009 : 5).

Dengan demikian, maka nilai produk akhir dari barang dan jasa

yang diproduksi (product) akan sama dengan pendapatan yang diterima

oleh golongan-golongan dalam masyarakat (income), dan akan sama

pula dengan jumlah pengeluaran oleh berbagai golongan dalam

masyarakat (expenditure). Produk Domestik Regional Bruto (PDRB)

dapat didefinisikan sebagai berikut:

1. Ditinjau dari segi produksi, merupakan jumlah nilai produk akhir

produksi yang dimiliki oleh penduduk wilayah itu dalam jangka

waktu tertentu.

2. Ditinjau dari segi pendapatan, merupakan jumlah pendapatan atau

balas jasa yang diterima oleh faktor produksi yang dimiliki oleh

penduduk wilayah itu yang ikut serta dalam proses produksi dalam

jangka waktu tertentu.

3. Ditinjau dari segi pengeluaran/konsumsi, merupakan pengeluaran

konsumsi rumah tangga dan lembaga swasta yang tidak mencari

untung, konsumsi pemerintah, pembentukan modal tetap perubahan

stok dan ekspor neto.

2.2.1.2Kegunaan Statistik Produk domestik Regional Bruto

Kegunaan statistik produk domestik regional bruto antara lain

(Anonim, 2009 : 8) :

1. Tingkat Pertumbuhan Ekonomi

Mengetahui tingkat pertumbuhan ekonomi regional baik secara

menyeluruh maupun sektoral, dengan melihat persentase pertumbuhan

PDRB atas harga konstan (tahun tertentu) dapat dilihat laju

pertumbuhan ekonomi.

2. Tingkat Kemakmuran

Mengetahui tingkat kemakmuran daerah, baik tingkat pertumbuhan

maupun tingkat kemakmuran dibanding dengan daerah lain, tingkat

kemakmuran suatu wilayah biasanya diukur dengan besarnya

akan mengalami perubahan (tak banyak berarti) apabila laju

pertumbuhan penduduk lebih tinggi daripada pertumbuhan

ekonominya.

3. Tingkat Inflasi dan Deflasi

Mengetahui tingkat inflasi atau deflasi yang terjadi dalam waktu

tertentu (tahunan), dengan membandingkan antara PDRB atas dasar

harga berlaku dan PDRB atas dasar harga konstan (tahun tetentu),

dapat diperoleh suatu indeks eksplisit yang bisa menggambarkan

kenaikan atau penurunan harga barang dan jasa.

4. Struktur Perekonomian

Mengetahui gambaran perkonomian daerah, Produk Domestik

Regional Bruto dapat digunakan sebagai indikator tentang komposisi

struktur perekonomian suatu wilayah, yaitu dengan menyusun peranan

masing-masing sektor / lapangan usaha.

5. Potensi Suatu Wilayah

Mengetahui potensi suatu daerah terhadap regional secara

keseluruhan maupun sektoral. Dengan melihat peranan sektorial dalam

suatu wilayah kabupaten atau peranan keseluruhan suatu wilayah

terhadap Wilayah Provinsi, bisa diketahui potensi suatu wilayah.

2.2.1.3 Metode Pendekatan

Untuk melakukan perhitungan PDRB atau Pendapatan Regional

1. Pendekatan Produksi (production approach)

Pendekatan dengan cara ini dilakukan untuk mendapatkan Nilai

Tambah Bruto (Gross Value Added) atau disingkat NTB.

NTB = O – BA

Dimana,

NTB = Nilai tambah dari suatu produksi barang atau jasa

O = Nilai output suatu barang atau jasa

BA = Nilai biaya antara yang digunakan dalam proses produksi

Perhitungan dengan pendekatan produksi ini biasanya digunakan untuk

sektor pertanian, industri, gas, air minum, pertambangan dan

sebagainya.

2. Pendekatan Pendapatan

Pendekatan dengan cara ini dapat dilakukan secara langsung

menjumlahkan pendapatan, yaitu jumlah balas jasa faktor produksi

yang berupa upah / gaji, bunga netto, sewa tanah dan keuntungan,

sehingga diperoleh Produk Domestik Regional Neto atas dasar biaya

faktor. Untuk memperoleh Produk Domestik Regional Neto atas dasar

biaya faktor, harus ditambah dengan penyusutan dan pajak tak

langsung neto.

3. Pendekatan Pengeluaran

Pendekatan ini digunakan untuk menghitung nilai barang dan jasa

jasa yang diproduksi akan digunakan untuk keperluan konsumsi,

pembentukan modal (investasi) dan ekspor. Barang-barang yang

digunakan ada yang berasal dari produksi dari dalam daerah dan yang

berasal dari luar daerah / impor, maka yang di hitung hanya nilai

barang dan jasa yang yang berasal dari domestik saja, maka komponen

nilai biaya diatas perlu dikurangi dengan nilai impor sehingga

komponen nilai ekspor diatas menjadi nilai ekspor netto.

Dalam perhitungan tersebut digunakan rumus sebagai berikut :

PDRB = C + I + G ( X – M )

Dimana ;

C = Pengeluaran Konsumsi Rumah Tangga

I = Pembentukan Modal Tetap

G = Pengeluaran Konsumsi Pemerintah

X = Nilai Ekspor

M = Nilai Impor

4. Metode Alokasi

Metode alokasi ini merupakan metode pendekatan tidak langsung,

yaitu dengan jalan mengalokasikan angka-angka secara terpusat

dengan memakai indikator-indikator yang sekiranya dapat

kantor pusatnya. Indikator itu dapat berupa volume kerja, jumlah

karyawan, jumlah penduduk dan lain-lain.

2.2.1.4. Struktur Pembentuk PDRB

Untuk dapat memberi gambaran sampai seberapa jauh peranan

masing-masing sektor ekonomi memberikan andil dalam berproduksi, atau

sampai seberapa jauh peranan faktor-faktor produksi berpatisipasi dalam

proses produksi atau bagaimana komposisi penggunaan produk-produk

yang dihasilkan tadi, maka biasanya PDRB disajikan dalam 3 bentuk,

yaitu : PDRB menurut lapangan usaha (by industriil origins), PDRB

menurut andilnya faktor-faktor produksi, PDRB menurut jenis penggunaan

(by type of expenditure) (Anonim, 2009 : 19):

1. PDRB Menurut Lapangan Usahanya

Penyajian dalam bentuk ini dapat memberikan gambaran tentang

peranan masing-masing sektor dalam memberikan andilnya pada

PDRB. Karena itu unit-unit produksi dikelompokkan ke dalam

sektor-sektor antara lain (Anonim, 2009 : 19) :

1) Pertanian

2) Pertambangan dan Penggalian

3) Industri Pengolahan

4) Listrik,Gas dan Air bersih

5) Konstruksi

6) Perdagangan,Hotel dan Restoran

8) Keuangan,Persewaan dan Jasa Perusahan

9) Jasa-jasa

2. PDRB Menurut Andilnya Faktor-Faktor Produksi

Penyajian dalam bentuk ini dapat memberikan gambaran tentang

peranan masing-masing faktor produksi dalam memberikan andilnya

pada PDRB. Karena itu disajikan balas jasa yang diterima oleh

masing-masing faktor produksi yaitu dalam bentuk (Anonim, 2009 :

20).

1) Upah / Gaji

Yang tercakup disini adalah balas jasa faktor produksi

buruh/pegawai yang meliputi:

a. Upah / gaji baik berupa uang maupun barang sebelum dipotong

pajak upah, dana pensiun, asuransi kesehatan;

b. Pembayaran yang berbentuk hadiah, premi, bonus dan segala

macam tunjangan lainnya;

c. Social security contributon, meliputi pembayaran kontribusi

yang dilakukan oleh pengusaha untuk keperluan

pegawai-pegawainya, misalnya untuk dana asuransi, dana kesehatan dan

dana pensiun dan sebagainya.

2) Pendapatan Perorangan

Pendapatan perorangan adalah pendapatan yang ditimbulkan

petani-petani, dokter, pedagang kecil, tukang cukur dan

sebagainya.

3) Sewa Tanah

Yang tercakup disini adalah pendapatan yang ditimbulkan oleh:

a. Ikut sertanya faktor produksi tanah dalam proses produksi.

Dengan tidak memperhatikan untuk apa tanah itu digunakan,

maka sewa yang timbul dimasukkan dalam rental income ini;

b. Pemilikan hak patent, hak cipta, merk dagang dan sebangsanya

dimasukkan dalam item ini.

4) Keuntungan

Yang termasuk disini adalah keuntungan perusahaan sebelum

dipotong pajak perusahaan dan pajak langsung lainnya dan

sebelum dibagikan kepada deviden.

5) Bunga Netto

Bunga netto mencakup bunga atas piutang maupun surat-surat

berharga lainnya yang diterima oleh penduduk maupun

pemerintah, dikurangi bunga atas hutang pemerintah kepada

penduduk jika hutang tersebut dipakai untuk konsumsi pemerintah

misalnya untuk biaya perang.

3. PDRB Menurut Jenis Penggunaan

Penyajian dalam bentuk ini dapat memberikan gambaran

berbagai golongan dalam masyarakat, maka penyajiannya akan

berbentuk (Anonim, 2009 : 23).

1) Pengeluaran Konsumsi Rumah Tangga

Yang mencakup pengeluaran yang dilakukan rumah tangga

untuk membeli barang-barang dan jasa tanpa melihat durability

dari barang dan jasa itu, dikurangi penjualan dari barang bekas

netto (penjualan-penjualan barang bekas netto), dengan

mengecualikan pengeluaran yang bersifat transfer, pembelian tanah

dan rumah.

2) Pengeluaran Konsumsi Pemerintah

Item ini mencakup pengeluaran rutin untuk pembelian barang

dan jasa dari pihak lain yang dilakukan oleh pemerintah pusat

maupun pemerintah daerah, dikurangi hasil penjualan barang dan

jasa yang dilakukan oleh pemerintah.

3) Pembentukan Modal Tetap

Pembentukan modal tetap ini mencakup besarnya modal yang

ditanam selama satu tahun, baik oleh pemerintah, swasta, lembaga

swasta yang tidak mencari untung maupun rumah tangga,

dikurangi dengan jumlah penjualan barang-barang modal bekas

4) Perubahan Stok

Perubahan stok adalah barang-barang yang diproduksi sendiri

maupun yang diimpor pada tahun itu, tapi belum sempat dipakai

sampai akhir tahun hingga masih disimpan sebagai stok.

5) Ekspor Netto

Ekspor netto adalah selisih antara ekspor dan impor dari barang

dan jasa.Ekspor barang dan jasa meliputi ekspor barang yang dijual

keluar negeri (di luar daerah yang dihitung PDRB-nya), dimana

termasuk didalamnya barang-barang dagangan, jasa transpot,

asuransi dan jasa-jasa lain.

2.2.1.5. Penyajian Atas Dasar Harga Konstan

Salah satu kegunaan dari Produk Domestik Regional Bruto adalah

untuk melihat perkembangan riil produk domestik dari tahun ke tahun.

Karena adanya pengaruh inflasi maka daya beli uang akan mengalami

penurunan dari tahun ke tahun. PDRB yang masih mengandung faktor

inflasi di dalamnya adalah merupakan PDRB atas dasar harga yang

berlaku (at current prices) atau biasa ditulis ADHB, sedang bila faktor

inflasi sudah dieliminir akan merupakan PDRB atas harga konstan (at

constan prices) atau biasa ditulis ADHK. Untuk merubah angka atas dasar

harga berlaku menjadi angka atas dasar konstan ada tiga metode dasar

yang dapat dipakai, yaitu revaluasi, ekstrpolasi dan deflasi (Anonim, 2009

1. Revaluasi

Cara ini diperoleh dengan menilai produsi pada tahun yang

bersangkutan dengan memakai harga pada tahun dasar. Begitu juga

biaya-biaya antara dinilai dengan memakai harga pada tahun dasar

pula. Cara revaluasi ini secara matematis dirumuskan sebagai berikut:

(Anonim, 2009 : 28)

NPijADHK = Qij Pi0

Keterangan :

NPijADHK = Nilai produksi komoditas ke-i pada tahun ke-j ADHK

Qij = Quantum komoditas ke-i pada tahun ke-j

Pi0 = Harga komoditas pada tahun dasar

2. Ekstrapolasi

Cara ini diperoleh dengan mengekstrapolasi nilai tambah pada

tahun dasar dengan menggunakan indeks kuantum dari barang-barang

yang bersangkutan yang diproduksi. Secara matematis penghitungan

ekstrapolasi dirumuskan sebagai berikut (Anonim, 2006 : 29):

IPij

NPijADHK = NPi0

IPi0

Dimana;

NPijADHK = Nilai produksi komoditas ke-i pada tahun ke-j ADHK

NPi0 = Nilai produksi komoditas ke-i pada tahun dasar

IPij = Indeks kuantum komoditas ke-i pada tahun ke-j

3. Deflasi

Cara ini diperoleh dengan mendeflate nilai tambah atas dasar harga

yang berlaku dengan indeks harga dari barang-barang yang

bersangkutan. Indeks harga disini dapat dipakai indeks harga

perdagangan besar, harga produsen maupun harga eceran tergantung

mana yang lebih cocok. Secara matematis dirumuskan sebagai berikut:

(Anonim, 2009 : 30)

IHi0

NP݆݅ு = NP݆݅ு IHij

Keterangan :

NP݆݅ு = Nilai produksi komoditas ke-i pada tahun ke-j ADHK

NP݆݅ு = Nilai produksi komoditas ke-i pada tahun ke-j ADHB

IHij = Indeks harga komoditas ke-i pada tahun ke-j

2.2.1.6. Nilai Tambah Bruto, Cara Penyajian, dan Angka Indeks

Nilai tambah bruto (NTB) adalah nilai yang didapatkan dari

pengurangan nilai output dengan biaya antaranya yang dirumuskan.

(Anonim , 2009:33)

NTB = O – BA

Dimana,

NTB = Nilai tambah dari suatu produksi barang atau jasa

O = Nilai output suatu barang atau jasa

Pengertian NTB ini sangat penting karena PDRB itu tidak lain

adalah penjumlahan dari seluruh NTB dari seluruh unit produksi yang

berada pada suatu daerah tertentu dalam kurun waktu tetentu (Anonim,

2009 : 34).

Sementara, agregat-agregat pendapatan regional juga disajikan

dalam bentuk angka-angka persentase dan angka-angka indeks yang

diterangkan sebagai berikut (Anonim, 2006 : 34).

1. Peranan Sektoral adalah suatu angka yang disajikan dalam bentuk

persentase dengan cara membagi nilai masing-masing sektor dengan

nilai seluruh PDRB dikalikan 100% pada tahun yang bersangkutan.

Penghitungan peranan sektoral ini dapat diperoleh dari rumus :

PDRBi

Pi = 100% 9

PDRBi i=1

Dimana;

Pi = Peranan sektor i

PDRBi = PDRB sektor i

2. Indeks perkembangan adalah angka indeks yang diperoleh dengan

membagi nilai-nilai pada masing-masing tahun dengan nilai pada

tahun dasar yang dikalikan 100. Angka indeks ini diperoleh dari

rumus:

PDRBit

Dimana ;

IPit = Indeks perkembangan sektor i tahun t

PDRBit = PDRB sektor i pada tahun t

PDRBi0 = PDRB sektor i pada tahun dasar

3. Indeks berantai adalah angka indeks yang diperoleh dengan membagi

nilai-nilai pada masing-masing tahun dengan nilai pada tahun

sebelumnya yang dikalikan 100.

Rumus :

PDRBit

IBit = 100 PDRBi ( t - 1 )

Dimana ;

IBit = Indeks perkembangan sektor i tahun t

PDRBit = PDRB sektor i pada tahun t

PDRBi ( t - 1 ) = PDRB sektor i pada tahun t - 1

4. Angka laju pertumbuhan adalah angka berbentuk persentase yang

diperoleh dengan mengurangkan indeks berantai ADHK dengan 100

yang dirumuskan sebagai berikut :

GROWTH it = ( IB݅ݐு – 100 ) %

Dimana ;

GROWTH it = Pertumbuhan sektor i tahun t

5. Indeks Harga Implisit adalah angka indeks yang dipeoleh dengan

membagi nilai atas dasar harga yang berlaku dengan nilai atas dasar

harga konstan untuk masing-masing tahunnya dikalikan 100.

PDRB݅ݐு

IHI it = 100 PDRBi݅ݐு

Dimana ;

IHI it = Indeks harga implisit sektor i tahun t

PDRB it ADHB = Indeks berantai ADHB sektor i tahun t

PDRB it ADHK = Indeks berantai ADHK sektor i tahun t

6. Inflasi adalah angka yang diperoleh dari persentase perubahan indeks

harga implisit atau secara matematis bisa ditulis :

IHI it - IHI i ( t – 1 )

INFLATION it = 100 % IHI i ( t – 1 )

Dimana ;

INFLATION it = Inflasi sektor i tahun t

IHI it = Indeks harga implisit i pada tahun t

IHI i ( t – 1 ) = Indeks harga implisit sektor i pada tahun t –1

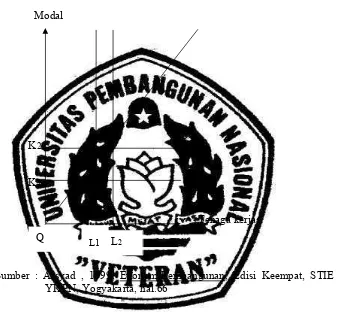

2.2.1.7.Teori Keynesian (Harrod-Domar)

Teori pertumbuhan Harrod-Domar ini dikembangkan oleh dua

ekonomi sesudah Keynes, yaitu Evsey Domar (Massachusetts Institute of

Technology) dan Sir Roy F.Harrad (Oxford University). Teori ini

tumbuh dan berkembang dalam jangka panjang. Dengan kata lain, teori ini

berusaha menunjukkan syarat yang dibutuhkan agar perekonomian bisa

tumbuh dan berkembang dengan mantap (Steady growth) (Arsyad, 1999 :

64).

Teori Harrod-Domar ini mempunyai asumsi yaitu:

1. Perekonomian dalam keadaan pengerjaan penuh (full employment) dan

barang-barang modal yang terdiri dalam masyarakat digunakan secara

penuh.

2. Perekonomian terdiri dari 2 sektor yaitu sektor rumah tangga dan

sektor perusahaan, berarti pemerintah dan perdagangan luar negeri

tidak ada.

3. Besarnya tabungan masyarakat adalah proporsional dengan besarnya

pendapatan nasional, berarti fungsi tabungan di mulai dari titik nol.

4. Kecenderungan untuk menabung (marginal propensif to save = MPS)

besarnya tetap, demikian juga ratio antara modal-output (capital

output ratio = COR) dan rasio pertambahan modal-output (incremental

capital-output ratio = ICOR). COR dan ICOR yang tetap ini bisa

dilihat pada gambar di bawah ini.

Dalam teori Harrod-Domar ini, fungsi produksinya berbentuk L

karena sejumlah modal hanya dapat menciptakan suatu tingkat output

tertentu (modal dan tenaga kerja tidak substitutif). Untuk menghasilkan

kombinasi itu berubah maka tingkat output berubah. Untuk output sebsar

Q2, misalnya hanya dapat diciptakan jika stok modal sebesar K2

Gambar 1 : Fungsi Produksi Harrod-Domar

Modal

K2 Q2

K1 Q1

Tenaga kerja

Sumber : Arsyad , 1999, EkonomiPembangunan, Edisi Keempat, STIE YKPN, Yogyakarta, hal.66

Jika kita menetapkan COR = k , rasio kecenderungan menabung

(MPS) = s yang merupakan proporsi tetap dari output total, dan investasi

ditentukan oleh tingkat tabungan, maka kita bisa menyusun model

pertumbuhan ekonomi yang sederhana seperti berikut :

1. Tabungan (S) merupakan suatu proporsi (s) dari output total (Y), oleh

karenanya kita mempunyai persamaan yang sederhana.

S = s . Y

2. Investasi (I) didefinisikan sebagai perubahan stok modal dan

dilambangkan dengan K, maka : I = K

Tetapi karena stok modal (K) mempunyai hubungan langsung dengan

output total (Y), seperti ditunjukan oleh COR atau k, maka:

K K

= atau = = atau K = k . Y Y Y

Akhirnya, karena tabungan total (S) harus sama dengan investsi total

(I) maka:

S = I

Tetapi dari persamaan (I) di atas kita tahu bahwa S = s . Y dan dari

persamaan (II) dan (IIa) kita tahu bahwa I = K = k . Y. Oleh karena

itu kita bisa menuliskan identitas dari tabungan yang sama dengan

investasi pada persamaan (IIa) itu sebagai:

S = s . Y = k . Y = K = I atau s. Y = k . Y

Dan pada akhirnya kita mendapatkan :

Y / Y pada persamaan (IV) menunjukan tingkat pertumbuhan output

2.2.2 Pendapatan Asli Daerah

2.2.2.1 Pengertian Pendapatan Asli Daerah

Pendapatan Asli Daerah merupakan pendapatan daerah yang

bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan, dan pendapatan lain asli daerah yang

sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam

menggali pendanaan dalam pelaksanaan otonomi daerah sebagai

perwujudan asas desentralisasi (Sari, dan Yahya, 2009 : 1).

Menurut Undang-Undang Nomor 33 Tahun 2004, Pasal 1,

”Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari

sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan yang

berlaku”. Pendapatan Asli Daerah merupakan sumber penerimaan daerah

yang asli digali di daerah yang digunakan untuk modal dasar pemerintah

daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk

memperkecil ketergantungan dana dari pemerintah pusat. Pendapatan Asli

daerah (PAD) yaitu salah satu sumber penerimaan yang harus selalu terus

menerus di pacu pertumbuhannya. Dalam otonomi daerah ini kemandirian

pemerintah daerah sangat dituntut dalam pembiayaan pembangunan

daerah dan pelayanan kepada masyarakat (Situngkir, 2009 : 28).

2.2.2.2 Sumber-sumber Pendapatan Asli Daerah

Menurut Kusumadewi dan Rahman, (2007 : 67) sumber

1. Hasil Pajak Daerah

Pajak daerah adalah merupakan salah satu bentuk pendapatan asli

daerah. Secara umum pajak dapat diartikan sebagai pungutan yang

dilakukan oleh pemerintah yang mana bersifat memaksa. Menurut UU

No. 34 Tahun 2000 Pajak Daerah adalah iuran wajib yang

dilaksanakan oleh orang pribadi/badan kepada daerah tanpa adanya

imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan

peraturan perundang-undangan yang berlaku yang digunakan untuk

membiayai penyelenggaraan pemerintah daerah dan pembangunan

daerah.

Jenis pajak yang dipungut oleh Pemerintah Propinsi yaitu Pajak

Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak

Bahan Bakan Kendaraan Bermotor, Pajak Pengambilan Dan

Pemanfaatan Air Bawah Tanah Dan Air Permukaan. Sedangkan jenis

Pajak Daerah untuk Kabupaten terdiri dari Pajak Hotel, Pajak

Restoran, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengambilan

Bahan Galian Golongan C.

Menurut Ginting (2009 : 34), Ada beberapa kreteria yang harus

dipenuhi dalam menciptakan pajak, yaitu:

a. Bersifat seperti pajak dan bukan retribusi.

b. Objek dan dasar pengenaan pajak tidak bertentangan dengan

kepentingan umum.

d. Memperhatikan aspek keadilan dan kemampuan masyarakat

menjaga kelestarian lingkungan hidup.

2. Hasil Retribusi Daerah

Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas

jasa atau pemberian izin tertentu yang khusus disediakan dan atau

diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi

atau badan.

Ada tiga golongan Retribusi Daerah:

a. Retribusi Jasa Umum yaitu retribusi atas jasa yang diberikan

Pemerintah Daerah untuk tujuan kepentingan umum serta dapat

dinikmati oleh orang pribadi atau badan.

b. Retribusi Jasa Usaha yaitu retribusi atas jasa yang disediakan oleh

Pemerintah Daerah dengan menganut prinsip komersial karena

pada dasarnya dapat pula disediakan oleh sektor swasta.

c. Retribusi Perizinan Tertentu yaitu retribusi atas kegiatan tertentu

Pemerintah Daerah dalam rangka pemberian izin kepada orang

pribadi atau badan yang dimaksudkan untuk pembinaan,

pengaturan, pengendalian dan pengawasan atas kegiatan

pemanfaatan ruang, penggunaan sumber daya alam, barang,

prasarana, sarana / fasilitas tertentu guna melindungi kepentingan

umum dan kelestarian lingkungan.

3. Hasil Perusahaan Milik Daerah dan Hasil pengelola kekayaan daerah

deviden atau bagian laba yang diperoleh oleh Badan Usaha Milik

Daerah (BUMD) yang dibagikan bagi pemegang saham, dalam hal ini

merupakan pendapatan bagi Pemerintah Daerah (Bastian, 2001).

4. Lain-lain PAD yang sah.

Pendapatan ini merupakan penerimaan daerah yang berasal dari

lain-lain milik Pemda. Rekening ini disediakan untuk

mengakuntansikan penerimaan daerah selain yang disebut di atas. Jenis

pendapatan ini meliputi objek pendapatan berikut:

1) Hasil penjualan aset daerah yang tidak dipisahkan.

2) Jasa giro.

3) Pendapatan bunga.

4) Penerimaan atas tuntutan ganti kerugian daerah.

5) Penerimaan komisi, potongan, ataupun bentuk lain sebagai

akibat dari penjualan pengadaan barang, dan jasa oleh daerah.

6) Penerimaan keuangan dari selisih nilai tukar rupiah terhadap

mata uang asing.

7) Pendapatan denda atas keterlambatan pelaksanaan pekerjaan.

8) Pendapatan denda pajak.

9) Pendapatan denda retribusi.

10)Pendapatan eksekusi atas jaminan.

11)Pendapatan dari pengembalian.

12)Fasilitas sosial dan umum.

14)Pendapatan dari angsuran/cicilan penjualan.

Secara konseptual, perubahan pendapatan akan berpengaruh

terhadap belanja atau pengeluaran, namun tidak selalu seluruh

tambahan pendapatan tersebut akan dialokasikan dalam belanja.

Abdullah & Halim (2004) menemukan bahwa sumber pendapatan

daerah berupa PAD dan dana perimbangan berpengaruh terhadap

belanja daerah secara keseluruhan. Meskipun proporsi PAD maksimal

hanya sebesar 10% dari total pendapatan daerah, kontribusinya

terhadap pengalokasian anggaran cukup besar, terutama bila dikaitkan

dengan kepentingan politis (Abdullah, 2004).

2.2.3 Belanja Daerah

Era otonomi daerah yang menitikberatkan peranan pemerintah

daerah dalam mendorong kesejahteraan masyarakatnya ternyata telah

menggeser paradigma pemikiran pembangunan yang selama ini

diterapkan, yang awalnya terfokus di pusat kini daerah pun dapat sedikit

lebih leluasa ikut andil dalam pembangunan daerah. Implikasi ini

mengakibatkan adanya sharing of power dan sekaligus sharing of

financial. Sharing of power bisa dicermati dengan adanya UU No.32

Tahun 2004 tentang pemerintah daerah, sedangkan sharing of financial

dapat dicermati pada UU no.33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dengan Pemerintah daerah (Prastiwi,

Pada ketentuan UU No.33 Tahun 2004 sendiri diatur beberapa

aspek yang berkaitan dengan perimbangan keungan antara pemerintah

pusat dan pemerintah daerah. Salah satu yang diatur dalam ketentuan ini

yaitu permasalahan belanja daerah. Menurut UU No.33 Tahun 2004

tentang perimbangan keuangan daerah antara pemerintah pusat dengan

pemerintah daerah, Belanja Daerah dimaksudkan sebagai semua

kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih

dalam periode tahun bersangkutan. Dan rincianya bisa dibagi dalam dua

bentuk yaitu berdasar sifat dan berdasar fungsinya. Berdasar sifat

ekonominya belanja daerah terdiri atas belanja pegawai dan belanja

barang, subsidi, hibah dan bantuan sosial. Sedangkan berdasar fungsinya

belanja daerah terdiri dari belanja untuk pembangunan perumahan dan

fasilitas umum, peningkatan kesehatan, pariwisata, budaya, agama,

pendidikan serta perlindungan sosial (Prastiwi, 2008 : 30).

Pendapatan daerah yang diperoleh baik dari pendapatan asli daerah

maupun dana perimbangan tentunya digunakan oleh pemerintah daerah

untuk membiayai belanja daerah. Menurut UU No. 32 tahun 2004 tentang

pemerintah daerah, belanja daerah adalah semua kewajiban daerah yang

diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun

anggaran yang bersangkutan. Berdasarkan struktur anggaran daerah,

elemen-elemen yang termasuk dalam belanja daerah terdiri dari (Anonim,

1. Belanja aparatur daerah

Adalah bagian belanja yang berupa Belanja administrasi umum,

belanja operasi dan pemeliharaan, serta belanja modal / pembangunan

yang dialokasikan atau digunakan untuk membiayai kegiatan yang

hasil, manfaat, dan dampaknya tidak secara langsung dinikmati oleh

masyarakat (publik).

2. Belanja pelayanan publik

Adalah bagian belanja yang berupa : Belanja administrasi umum,

belanja operasi dan pemeliharaan, serta belanja modal / pembangunan

yang dialokasikan atau digunakan untuk membiayai kegiatan yang

hasil, manfaat, dan dampaknya secara langsung dinikmati oleh

masyarakat (publik).

Baik belanja aparatur daerah maupun belanja pelayanan publik

terbagi menjadi 3 (tiga) kelompok belanja, yaitu belanja administrasi

umum, belanja operasi dan pemeliharaan, serta belanja modal /

pembangunan (Anonim, 2004 : 1).

a. Belanja Administrasi Umum

Adalah belanja yang tidak langsung dialokasikan pada kegiatan

non investasi (tidak menambah aset).

b. Belanja Operasi dan Pemeliharaan

Adalah belanja langsung digunakan untuk membiayai kegiatan non

c. Belanja Modal/Pembangunan

Adalah belanja langsung digunakan untuk membiayai kegiatan

investasi (menambah aset). Belanja Modal / Pembangunan terdiri dari

belanja modal tanah; belanja modal jalan dan jembatan; belanja modal

bangunan air (irigasi); belanja modal instalasi; belanja modal jaringan;

belanja modal bangunan gedung dan lain-lain.

Kelompok belanja administrasi umum dan belanja operasi

pemeliharaan terdiri dari :

a. Belanja Pegawai / Personalia

Adalah semua pembayaran berupa uang tunai yang dibayarkan

kepada pegawai daerah otonom. Belanja pegawai administrasi umum

terdiri dari gaji dan tunjangan kepala daerah / wakil kepala daerah ,

gaji dan tunjangan pegawai, biaya perawatan dan pengobatan, serta

biaya pengembangan sumber daya manusia.

Pada belanja pegawai pelayanan publik ditambahkan belanja tetap

dan tunjangan pimpinan dan anggota DPRD. Belanja Pegawai operasi

dan pemeliharaan terdiri dari honorarium / upah, uang lembur, dan

insentif.

b. Belanja Barang dan Jasa

Adalah semua pengeluaran yang dilakukan untuk biaya bahan

pakai habis kantor, jasa kantor, cetak , dan penggadaan keperluan

kantor, sewa kantor, makanan dan minuman kantor, pakaian dinas,

alat-alat kantor dan rumah tangga serta depresiasi alat studio dan alat

komunikasi.

Pada belanja barang dan jasa Pelayanan Publik ditambahkan biaya

depresiasi alat-alat besar, depresiasi alat bengkel dan alat ukur,

depresiasi alat pertanian, depresiasi alat kedokteran, dan depresiasi alat

laboratorium.

Belanja barang dan jasa Operasi dan pemeliharaan adalah semua

pengeluaran yang dilakukan untuk biaya bahan / material, jasa pihak

ketiga, cetak dan penggandaan, sewa, makanan dan minuman, bunga

hutang dan pakaian kerja.

c. Biaya Perjalanan Dinas

Adalah semua pengeluaran biaya perjalanan dinas, biaya

perjalanan pindah, dan biaya pemulangan pegawai yang gugur dan

dipensiunkan.

d. Biaya Pemeliharaan

Adalah semua pengeluaran yang dilakukan dalm rangka

pemeliharaan bangunan gedung, alat-alat angkutan, alat-alat kantor dan

rumah tangga, alat-alat studio dan alat komunikasi, buku perpustakaan,

serta alat-alat persenjataan.

Sedikit berbeda dengan belanja aparatur daerah, pada belanja

pelayanan publik ditambahkan dengan pengeluaran bagi hasil dan bantuan

a. Belanja bagi hasil dan bantuan keuangan

Adalah terdiri dari bagi hasil retribusi kepada pemerintah

kabupaten/kota, bantuan keuangan kepada pemerintah kabupaten/kota,

bantuan keuangan kepada pemerintah desa/kelurahan, bantuan

keuangan organisasi kemasyarakatan, dan bantuan keuangan kepada

organisasi profesi.

b. Belanja tidak tersangka

Adalah semua pengeluaran/belanja yang tidak terduga pada tahun

anggaran yang diteliti. Belanja tidak tersangka dianggarkan untuk

pengeluaran penanganan bencana alam, bencana sosial atau

pengeluaran lainnya yang sangat diperlukan dalam rangka

penyelenggaraan kewenangan pemerintah daerah.

3. Pengeluaran Pembiayaan Daerah

Pengeluaran pembiayaan daerah bersumber dari transfer ke dana

cadangan, penyertaan modal, pembayaran utang pokok yang jatuh tempo,

dan sisa lebih perhitungan anggaran tahun berjalan.

a. Dana cadangan adalah dana yang disisihkan untuk menampung

kebutuhan yang memerlukan dana relatif cukup besar yang tidak dapat

dibebankan dalam satu tahun anggaran.

b. Utang Daerah adalah jumlah uang yang wajib dibayarkan daerah

sebagai akibat penyerahan uang,barang dan atau jasa kepada daerah

atau akibat lainnya berdasarkan peraturan perundang-undangan yang

c. Sisa lebih perhitungan Anggaran Tahun Berjalan adalah merupakan

selisih dari surplus/defisit ditambah dengan pos penerimaan

pembiayaan dikurangi dengan pos pengeluaran pembiayaan.

Namun pada praktiknya belanja pemerintah daerah dibagi dalam 2

bentuk seperti yang terdapat dalam Laporan Realisasi Anggaran dan

Pendapatan Belanja daerah, yakni sebagai berikut :

1. Belanja Rutin

Belanja yang wujudnya tidak berupa fisik dan terjadi secara terus

menerus sepanjang periode anggaran. Sebagai contoh belanja gaji dan

honorium pegawai, belanja perjalanan dinas, belanja barang dan

belanja lain-lain. Belanja rutin umumnya digunakan untuk membiayai

operasional pemerintah daerah dan hasilnya tidak dapat dinikmati

secara langsung oleh masyarakat.

2. Belanja Pembangunan

Selain dari belanja rutin pemerintah juga mengeluarkan belanja

yang sifatnya tidak rutin dan umumnya menghasilkan wujud fisik yang

manfaatnya lebih dari satu tahun. Belanja pembangunan dikeluarkan

oleh pemerintah yang mana manfaatnya dapat dirasakan secara

langsung oleh masyarakat karena memang belanja pembangunan

dimaksudkan untuk peningkatan pelayanan publik. Belanja

pembangunan ini pada akhirnya akan menghasilkan kapital publik dan

dapat dinikmati secara langsung oleh masyarakat. Sebagai contoh

sakit, pembangunan jembatan dan sebagainya. Kesemuanya dapat

dirasakan langsung oleh masyarakat.

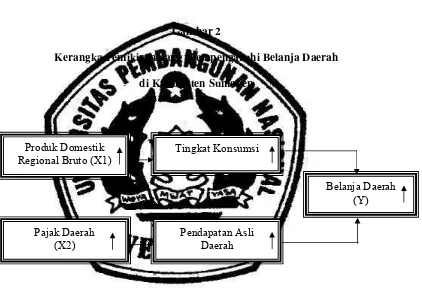

2.3 Kerangka Pemikiran

Gambar 2

Kerangka Pemikiran yang Mempengaruhi Belanja Daerah

di Kabupaten Sumenep

Keberhasilan penyelenggaraan otonomi daerah tidak dapat dilepas

dari kemampuan daerah dalam bidang keuangan, karena kemampuan

keuangan ini merupakan indikator penting dalam mengukur tingkat

otonomi daerah. Produk Domestik Regional Bruto (X1)

Pajak Daerah (X2)

Tingkat Konsumsi

Pendapatan Asli Daerah

Belanja Daerah adalah pengeluaran-pengeluaran yang dikeluarkan

pemerintah daerah dalam melaksanakan tugas dan fungsinya. Pengeluaran

Daerah terdiri dari Belanja Aparatur Daerah, Belanja Pelayanan Publik,

dan Pengeluaran Pembiayaan Daerah. Alokasi anggaran belanja ini

didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk

kelancaran pelaksanaan tugas pemerintahan maupun untuk kualitas

pelayanan publik. Besarnya anggaran belanja yang dialokasikan

pemerintah daerah dalam APBD tentu sangat dipengaruhi oleh posisi

keuangan pada daerah tersebut (Situngkir, 2009 : 41).

Produk Domestik Regional Bruto (PDRB) merupakan kegiatan

ekonomi secara umum dapat dikelompokkan ke dalam kegiatan

memproduksi dan kegiatan mengkonsumsi barang dan jasa. Unit-unit

produksi memproduksi barang dan jasa, dan dari kegiatan memproduksi

ini timbul pendapatan yang diterima oleh faktor-faktor produksi yang telah

dimiliki oleh berbagai golongan dalam masyarakat, sehingga dari

pendapatan ini masyarakat akan membeli barang dan jasa baik untuk

keperluan konsumsi maupun investasi. semakin tinggi PDRB suatu daerah

berarti pertumbuhan ekonomi semakin meningkat yang mengakibatkan

pengalokasian anggaran belanja yang semakin dinamis untuk pelayanan

publik (Anonim, 2009 : 5).

Pendapatan Daerah (terutama pajak) akan mempengaruhi anggaran

belanja pemerintah daerah dikenal dengan nama tax spend hypothesis

pengeluaran pemerintah daerah akan disesuaikan dengan perubahan dalam

penerimaan pemerintah daerah atau perubahan pendapatan terjadi sebelum

perubahan pengeluaran. Untuk meningkatkan pelaksanaan pembangunan

dan pemberian pelayanan kepada masyarakat serta peningkatan

pertumbuhan perekonomian di daerah, diperlukan penyediaan

sumber-sumber pendapatan asli daerah yang hasilnya memadai. Upaya

peningkatan penyediaan pembiayaan dari sumber tersebut, antara lain,

dilakukan dengan peningkatan kinerja pemungutan, penyempurnaan dan

penambahan jenis pajak, serta pemberian keleluasaan bagi daerah untuk

menggali sumber-sumber penerimaan khususnya dari sektor pajak daerah

melalui UU No.18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah

sebagimana telah diubah dengan UU No.34 Tahun 2000 (Prakosa dan

Tarigan, 2004 : 105):

2.4 Hipotesis

Hipotesis merupakan dugaan sementara yang masih belum teruji

kebenarannya berdasarkan fakta-fakta yang ada. Hipotesis akan ditolak

jika memang salah dan akan diterima jika fakta-faktanya benar.

Berdasarkan perumusan masalah dan tujuan penelitian maka,

hipotesis yang dapat dikemukakan dalam penelitian ini adalah sebagai

berikut :

1. Diduga bahwa variabel Produk domestik Regional Bruto (PDRB)

2. Diduga bahwa Pajak Daerah berpengaruh terhadap Belanja Daerah di

Kabupaten Sumenep.

3. Diduga bahwa Produk Domestik Regional Bruto (PDRB)

merupakan variabel yang berpengaruh paling dominan terhadap

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah definisi yang diberikan kepada suatu

variabel dengan cara memberikan arti, atau menspesifikasikan kegiatan

maupun memberikan suatu operasional yang diperlukan untuk mengukur

variable tersebut.

Adapun variabel yang digunakan dalam penelitian ini terdiri dari :

a. Variabel terikat atau variabel yang tidak dapat berdiri sendiri

(Dependent Variabel) dan hasilnya tergantung pada hasil pengamatan,

dalam hal ini dinyatakan dengan (Y).

Belanja Daerah (Y) adalah semua kewajiban daerah yang diakui

sebagai pengurang nilai kekayaan bersih dalam periode tahun

bersangkutan. Berdasarkan struktur anggaran daerah, elemen-elemen

yang termasuk dalam belanja daerah terdiri dari: Belanja Aparatur

Daerah, Belanja Pelayanan Publik, pengeluaran bagi hasil dan bantuan

keuangan, serta pengeluaran tidak tersangka, yang dinyatakan dengan

satuan ribu rupiah( Rp).

b. Variabel bebas atau variabel yang dapat berdiri sendiri (Independent

1. Produk Domestik Regional Bruto (X1)

Produk Domestik Regional Bruto (PDRB) adalah jumlah

nilai produk akhir atau nilai tambah dari barang dan jasa yang

dihasilkan oleh unit-unit produksi yang dimiliki oleh penduduk

wilayah itu dalam jangka waktu tertentu, yang dinyatakan dengan

satuan juta rupiah (Rp).

2. Pajak Daerah (X2)

Pajak Daerah adalah iuran wajib yang dilaksanakan oleh

orang pribadi/badan kepada daerah tanpa adanya imbalan langsung

yang seimbang yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku yang digunakan untuk

membiayai penyelenggaraan pemerintah daerah dan pembangunan

daerah yang dinyatakan dengan satuan ribu rupiah (Rp).

3.2 Teknik Penentuan Sampel

Teknik penentuan sampel yang digunakan penulis dalam ini adalah

Time Series yaitu data berkala yang diambil waktu 16 (Enam Belas) tahun

yaitu Tahun 1994 sampai dengan 2009.

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Dalam penelitian ini jenis data yang digunakan adalah data

Gambar

Dokumen terkait

Figure 4.5 Drift capacity versus gravity shear ratio of slab-column connections using drop panel with continued

Karenanya, luas wilayah yang dapat dimanfaatkan untuk kegiatan budidaya di wilayah Kota Singkawang masih bisa mendekati 70% dari luas wilayah kota atau sekitar 40.000 Ha

Melaksanakan tugas lain yang diberikan oleh Kepala Bidang baik lisan maupun tertulis guna kelancaran pelaksanaan tugas.. Unit Kerja : Bidang Cipta Karya Dinas

Berdasarkan latar belakang di atas, maka dapat dirumuskan masalah yang akan diteliti yaitu apakah ada pengaruh yang signifikan antara pemanfaatan media

Karena r-hitung lebih besar daripada r-tabel (0,551 > 0,367), maka dapat disimpulkan instrumen yang digunakan reliabel dan dapat digunakan untuk penelitian.Data

a) Adanya perbedaan individu yang meliputi perbedaan pendirian dan perasaan, karena setiap manusia unik, dan mempunyai perbedaan pendirian, perasaan satu sama

a. Untuk variabel konten kebijakan dari implementasi kebijakan pelayanan perizinan menunjukan bahwa dari keenam faktor yang mempengaruhi, sebagian besar tidak

Sugiyono (2009:172) menyatakan : Instrument reabilitas adalah instrument yang bila digunakan beberapa kali untuk mengukur objek yang sama, akan menghasilkan data yang