PENGARUH ANALISA RASIO KEUANGAN TERHADAP KINERJ A KEUANGAN PADA PERUSAHAAN J ASA ASURANSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Diajukan oleh : Delia Dwi Kur niasari

0813010150/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PENGARUH ANALISA RASIO KEUANGAN TERHADAP KINERJ A KEUANGAN PADA PERUSAHAAN J ASA ASURANSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) SKRIPSI

Diajukan untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan oleh : Delia Dwi Kur niasari

0813010150/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PENGARUH ANALISA RASIO KEUANGAN TERHADAP KINERJ A KEUANGAN PADA PERUSAHAAN J ASA ASURANSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

Untuk Menyusun Skripsi S-1 Program Studi Akuntansi

Oleh :

Delia Dwi Kur niasari 0813010150/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

PENGARUH ANALISA RASIO KEUANGAN TERHADAP KINERJ A KEUANGAN PADA PERUSAHAAN J ASA ASURANSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) Disusun Oleh :

Delia Dwi Kur niasari 0813010150/FE/AK Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur Pada tanggal 31 Juli 2012

Pembimbing Utama Tim Penguji :

Ketua

Dra. Esc. Sari Andayani, Maks Dr. Sri Trisnaningsih, SE., M.Si. Sekretaris

Drs. Ec. Sjarief Hidayat, M.Si. Anggota

Dra. Ec. Sari Andayani, Maks

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

USULAN PENELITIAN

PENGARUH ANALISA RASIO KEUANGAN TERHADAP KINERJ A KEUANGAN PADA PERUSAHAAN J ASA ASURANSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

yang diajukan Delia Dwi Kur niasari

0813010150/FE/EA

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

DRA. EC. SARI ANDAYANI, MAKS Tanggal : …………

NIP. 030217168

Mengetahui,

Ketua Program Studi Akuntansi

PENGARUH ANALISA RASIO KEUANGAN TERHADAP KINERJ A KEUANGAN PADA PERUSAHAAN J ASA ASURANSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Disusun Oleh : Delia Dwi Kur niasari

0813010150/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal ………

Pembimbing Utama

DRA. EC. SARI ANDAYANI, MAKS Tanggal : …………

NIP. 030217168

Mengetahui,

Ketua Program Studi Akuntansi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas semua karunia dan rahmat-Nya yang diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi yang berjudul ”

PENGARUH ANALISA RASIO

KEUANGAN TERHADAP KINERJ A KEUANGAN PADA

PERUSAHAAN J ASA ASURANSI YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI)

” ini disusun untuk memenuhi syaratdalam memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional Surabaya.

Dalam pembuatan skripsi ini tidak lepas dari bantuan beberapa pihak yang telah memberikan bantuan moril kepada penulis, untuk itu penulis mengucapkan terima kasih kepada:

1. Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. Dany Ichsanudin, MSi., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Drs.Ec. H. R.A Suwaidi, MS., selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Dr. Sri Trisnaningsih, SE, Msi, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Segenap tenaga pengajar, karyawan dan seluruh rekan-rekan mahasiswa terutama Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Keluargaku tercinta terutama Almarhum Ayah yang senantiasa memberikan semangat yang luar biasa, walau tanpa kehadiran beliau disisi saya. Ibunda tersayang yang dengan sabar membimbing , mengingatkan serta mendoakan saya, dan kakak-kakak saya yang selalu memberikan dukungan,dalam menyelesaikan kuliah hingga akhir penyusunan skripsi.

8. Sahabatku yang tercinta, Retno, Febri, Riris, yang selalu menjadi motivator saya, sampai detik ini selalu ada untuk saya, dan teman dekat saya Fermi yang sangat setia dengan kesabarannya menemani dan membantu dalam proses penyelesaian skripsi ini

9. Teman-teman Akuntansi angkatan 2008.

10. Semua pihak yang tidak dapat penulis sebutkan satu per satu, terimakasih atas doa, dukungan dan bantuan yang telah diberikan.

Dalam penyusunan skripsi ini, penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna. Oleh karena itu penulis mengharapkan kritik yang membangun demi perbaikan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat dan memberikan tambahan pengetahuan, wawasan yang semakin luas bagi pembaca.

Pengaruh Analisis Rasio Keuangan Terhadap Perubahan Kinerja pada Perusahaan J asa Asuransi yang Terdaftar di Bursa Efek Indonesia (BEI)

Oleh :

DELIA DWI KURNIASARI Abstraksi

Perencanaan yang baik harus bisa dihubungkan dengan kekuatan dan kelemahan perusahaan itu sendiri. Salah satu analisis untuk membuat perencanaan dan pengendalian keuangan yang baik adalah dengan melakukan analisis rasio keuangan. Rasio keuangan merupakan salah satu bentuk informasi akuntansi yang penting dalam proses penilaian kinerja perusahaan, sehingga dengan rasio keuangan tersebut mengungkapkan kondisi keuangan suatu perusahaan maupun kinerja yang telah dicapai perusahaan untuk suatu periode tertentu. Alat ukur kinerja perusahaan dipakai oleh pihak manajemen sebagai acuan untuk mengambil keputusan dan mengevaluasi kinerja manajemen dan unit-unit terkait di lingkungan organisasi perusahaan, begitu pula sebaliknya bagi perusahaan, alat ukur ini di pakai untuk mengkoordinasikan antara para manajer dengan tujuan dari masing-masing bagian yang nantinya akan memberikan kontribusi terhadap keberhasilan perusahaan dalam mencapai sasaran.

Populasi dari penelitian ini adalah laporan keuangan perusahaan jasa asuransi yang terdaftar di Bursa Efek Indonesia dalam kurun 2008-2010 yaitu sebanyak 7 perusahaan jasa asuransi.

Berdasarkan hasil pengujian yang dilakukan diketahui bahwa terdapat pengaruh signifikan antara ROA, rasio lancar, perputaran aktiva yang berpengaruh signifikan terhadap perubahan kinerja di perusahaan jasa asuransi yang terdaftar di Bursa Efek Indonesia

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

KATA PENGANTAR ... iii

ABSTRAKSI ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1Latar Belakang... 1

1.2Perumusan Masalah ... 5

1.3Tujuan Penelitian ... 6

1.4Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Hasil Penelitian Terdahulu ... 7

2.1.1 Perbedaan Peneliti Sekarang Dengan Peneliti Terdahulu ... 10

2.2 Landasan Teori ... 11

2.2.1 Pengertian Pasar Modal ... 11

2.2.2 Manfaat Pasar Modal... 12

2.2.3 Fungsi Pasar Modal ... 14

2.2.4 Instrument Pasar Modal ... 14

2.3 Pengertian Laporan Keuangan ... 15

2.3.1 Tujuan dan Sifat Laporan Keuangan ... 16

2.3.2 Karakteristik Kualitatif Laporan Keuangan... 17

2.3.3 Jenis Laporan Keuangan ... 19

2.3.4 Analisis Laporan Keuangan ... 25

2.3.5 Kinerja Perusahaan ... 30

2.4 Asuransi ... 35

2.4.1 Pengertian Asuransi... 35

2.4.2 Karakteristik Perusahaan Asuransi ... 35

2.4.3 Fungsi Asuransi bagi Masyarakat dan Dunia Usaha .. 38

2.4.4 Pengaruh Rasio ROA Terhadap Kinerja Keuangan Perusahaan ... 39

2.4.5 Pengaruh Rasio Lancar Terhadap Kinerja Keuangan Perusahaan ... 40

2.4.6 Pengaruh Rasio Perputaran Total Aktiva Terhadap Kinerja Keuangan Perusahaan... 41

2.4.7 Pengaruh Rasio Hutang atas Aktiva Terhadap Kinerja Keuangan Perusahaan... 41

2.4.8 Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan Perusahaan ... 42

2.5 Kerangka Pikir ... 43

2.6 Hipotesis ... 43

BAB III METODE PENELITIAN... 44

3.1 Jenis Penelitian ... 44

3.3 Teknik Penentuan Sampel ... 46

3.3.1 Populasi ... 46

3.3.2 Sampel ... 46

3.4 Teknik Pengumpulan Data ... 47

3.4.1 Sumber dan Jenis Data ... 47

3.4.2 Pengumpulan Data ... 47

3.5 Uji Kualitas Data ... 48

3.5.1 Uji Normalitas ... 48

3.6 Uji Asumsi Klasik... 48

3.6.1 Autokorelasi ... 49

3.6.2 Multikolinearitas ... 49

3.6.3 Heteroskedastisitas ... 50

3.7 Teknik Analisis dan Pengujian Hipotesis ... 50

3.7.1 Teknik Analisis ... 50

3.7.2 Uji Hipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 54

4.1 Deskripsi Obyek Penelitian ... 54

4.2 Deskripsi Hasil Penelitian ... 58

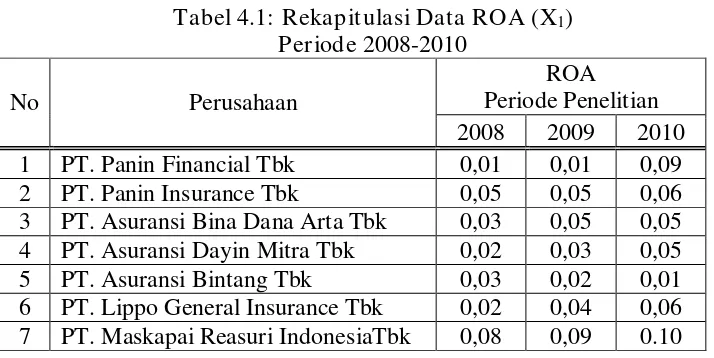

4.2.1 Deskripsi Variabel ROA (X1) ... 58

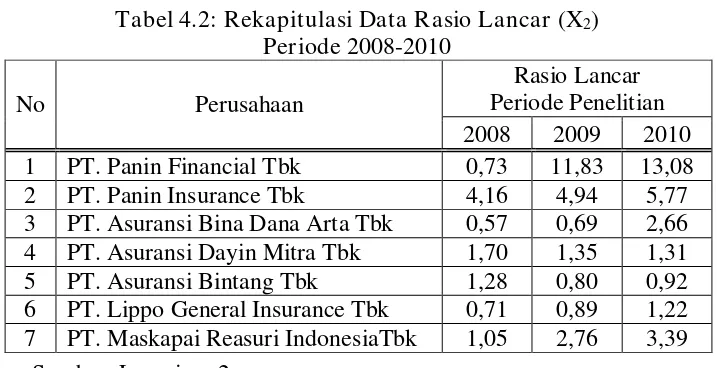

4.2.2 Deskripsi Variabel Rasio Lancar (X2) ... 59

4.2.3 Deskripsi Variabel Perputaran Total Aktiva (X3) ... 60

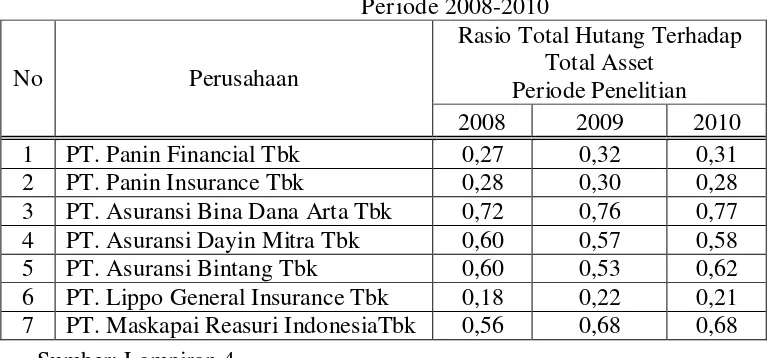

4.2.4 Deskripsi Variabel Rasio Total Hutang Terhadap Total Asset (X4) ... 61

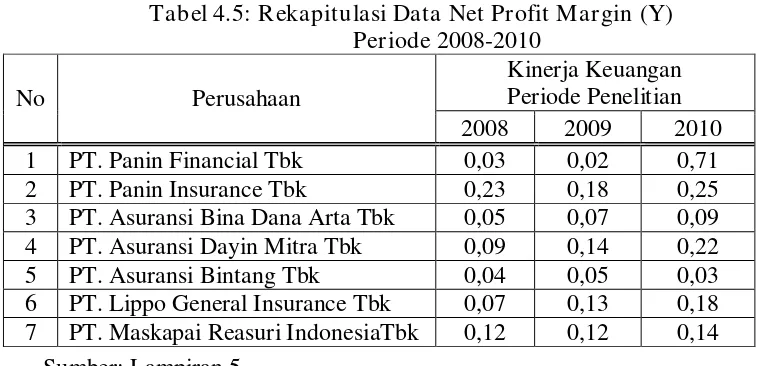

4.2.5 Deskripsi Variabel Kinerja Keuangan (Y) ... 62

4.3.1 Uji Normalitas ... 63

4.3.2 Uji Asumsi Klasik ... 64

4.4 Teknik Analisis dan Uji Hipotesis ... 67

4.4.1 Teknik Analisis Regresi Linier Berganda ... 67

4.5 Uji Hipotesis ... 70

4.5.1 Uji Kesesuaian Model atau Uji F ... 70

4.5.2 Uji Parsial atau Uji t ... 71

4.6 Pembahasan ... 73

4.6.1 Implikasi ... 73

4.6.2 Konfirmasi Hasil Penelitian Dengan Tujuan dan Manfaat Penelitian ... 74

4.6.3 Perbedaan Peneliti Sekarang Dengan Peneliti Terdahulu ... 76

4.6.4 Keterbatasan Penelitian ... 77

BAB V KESIMPULAN DAN SARAN ... 78

5.1 Kesimpulan... 78

5.2 Saran ... 79

DAFTAR PUSTAKA ... 80

DAFTAR TABEL

Tabel 2.1 Perbedaan Peneliti Sekarang Dengan Peneliti Terdahulu ... 10

Tabel 2.2 Neraca Bengkel Mobil “Hadian Putra” ... 20

Tabel 2.3 Laporan Laba-Rugi Bengkel Mobil “Hadian Putra” ... 21

Tabel 2.4 Laporan Arus Kas Bengkel Mobil “Hadian Putra” ... 22

Tabel 2.5 Laporan Perubahan Modal Bengkel Mobil “Hadian Putra” ... 23

Tabel 4.1 Rekapitulasi Data ROA (X1) Periode 2008-2010... 59

Tabel 4.2 Rekapitulasi Data Rasio Lancar (X2) Periode 2008-2010 ... 60

Tabel 4.3 Rekapitulasi Data Perputaran total aktiva (X3) Periode 2008-2010 ... 61

Tabel 4.4 Rekapitulasi Data Rasio Total Hutang Terhadap Total Asset (X4) Periode 2008-2010 ... 62

Tabel 4.5 Rekapitulasi Data Net Profit Margin (Y) Periode 2008-2010 .... 63

Tabel 4.6. Hasil Uji Normalitas ... 64

Tabel 4.7 Hasil Uji Multikolinieritas ... 66

Tabel 4.8 Hasil Uji Heteroskedastisitas ... 67

Tabel 4.9 Hasil Pendugaan Parameter Regresi Linier Berganda ... 68

Tabel 4.10 Hasil Analisis Hubungan Kesesuaian Model ... 70

Tabel 4.11 Koefisien Determinasi (R square / R²) ... 71

Tabel 4.12 Hasil Analisis Varians Hubungan Secara Parsial ... 71

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1. Tabulasi Data Perputaran ROA (X1) ... 82

Lampiran 2. Tabulasi Data Perputaran Rasio Lancar (X2) ... 83

Lampiran 3. Tabulasi Data Perputaran Total Aktiva (X3) ... 84

Lampiran 4. Tabulasi Data Rasio Total Hutang Terhadap Total Asset (X4) .. 85

Lampiran 5. Tabulasi Data Laba (Y) ... 86

Lampiran 6. Uji Normalitas ... 87

Lampiran 7. Uji Asumsi Klasik ... 88

Lampiran 8. Uji Multikolinieritas ... 89

Lampiran 9. Uji Heteroskedatisitas ... 90

Lampiran 10. Uji Regresi Linier Berganda ... 91

Lampiran 11. Uji F Model Summary ... 92

BAB I PENDAHULUAN

1.1.Latar Belakang

Perencanaan yang tepat adalah kunci keberhasilan seorang manajer. Perencanaan yang baik harus bisa dihubungkan dengan kekuatan dan kelemahan perusahaan itu sendiri. Salah satu analisis untuk membuat perencanaan dan pengendalian keuangan yang baik adalah dengan melakukan analisis rasio keuangan. Rasio keuangan merupakan salah satu bentuk informasi akuntansi yang penting dalam proses penilaian kinerja perusahaan, sehingga dengan rasio keuangan tersebut mengungkapkan kondisi keuangan suatu perusahaan maupun kinerja yang telah dicapai perusahaan untuk suatu periode tertentu (Meriewaty dan Yuli 2005). Ada berbagai metode yang dapat diaplikaskan untuk mengukur kinerja keuangan perusahaan. Aplikasi sebuah metode pengukuran ditentukan oleh tujuan analisis, sudut pandang individu atau kelompok dan kemungkinan standar perbandingan. Pada penelitian Daniel Tulasi (2006) diterapkan analisis rasio keuangan tradisional (traditional financial ratios analysis) dan ukuran perusahaan (firm’s size) untuk memprediksi kinerja perusahaan.

2

posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan pada masa mendatang (Yuli Orniati,2009). Disebutkan dalam penelitian Daniel Tulasi (2006) tujuan umum analisis laporan keuangan itu untuk menetapkan alternatif investasi dan merger, mendiagnosis masalah-masalah manajemen, terutama financial distress dan operasionalisasinya, dan mengevaluasi kinerja manajemen secara keseluruhan.

Menurut Hanafi dan Halim (2003) dalam Yuli Orniati (2009), pelaksanaan analisa laporan keuangan, terdapat beberapa hal yang perlu diperhatikan. Pertama, pihak analisis harus mengidentifikasi adanya trend tertentu dalam laporan keuangan. Kedua, angka-angka yang berdiri sendiri sulit dikatakanbaik tidaknya, sehingga dibutuhkan angka pembanding, misalnya rata-rata industri. Ketiga, diskusi atau pertanyataan penting yang melengkapi laporan keuangan seperti diskusi strategi perusahaan, diskusi rencana ekspansi atau restrukturisasi, merupakan bagian internal yang harus dimasukkan dalam analisi. Keempat, terkadang waktu semua informasi yang diperlukan bisa diperoleh melalui analisis mendalam atas laporan keuangan, namun masih dibutukan informasi tambahan agar bisa memberikan analisa yang lebih tajam lagi.

3

pelanggan, pemerintah dan pengguna lainnya. Antara pengguna laporan keuangan yang satu dengan yang lainnya mempunyai kepentingan yang berbeda. Pemegang saham akan menilai kinerja manajemen sebagai pihak yang diberi tanggung jawab untuk menjalankan dana pemegang saham. Investor memerlukan informasi keuangan untuk membantu menentukan apakah harus membeli, menahan atau menjual investasinya.

Di dalam Financial Accounting Standard Board (FASB) Statement Of Financial Accounting Concept No.1, dinyatakan bahwa sasaran utama pelaporan keuangan adalah informasi tentang prestasi perusahaan yang disajikan melalui pengukuran laba dan komponennya. Laba perusahaan diperlukan untuk kepentingan kelangsungan hidup perusahaan dan ketidakmampuan perusahaan dalam mendapatkan laba akan menyebabkan tersingkirnya perusahaan dari perekonomian. Terdapat perbedaan antara penelitian ini dengan penelitian yang pernah dilakukan sebelumnya adalah, penelitian ini menggunakan dua komponen laba, yaitu laba setelah pajak dan laba operasional (Meriewaty dan Yuli 2005).

4

penelitiannya menggunakan 21 rasio keuangan dalam memprediksi laba, (Meriewaty dan Yuli 2005).

Penelitian Daniel Tulasi (2006) memiliki persamaan dengan penelitian terdahulu, yaitu diaplikasikannya rasio-rasio keuangan untuk memprediksi kondisi atau kinerja perusahaan. Tetapi juga terdapat perbedaannya, ada penambahan ukuran perusahaan (firm’s size) sebagai variabel independen guna memprediksi probabilitas kinerja keuangan perusahaan yang sehat dan tidak sehat. Selain itu dalam analisis data diterapkan metode logistic regression karena variabel dependen bersifat kategorial, variabel independen merupakan kombinasi veriabel kontinyu atau metrc (rasio-rasio keuangan) dan kategorial (ukuran perusahaan). Berbeda dengan penelitian terdahulu yang khusus menerapkan rasio-rasio keuangan untuk memprediksi kinerja keuangan perusahaan dengan metode analisis diskriminan.

Menurut Meriewaty dan Yuli (2005), Rasio keuangan yang berpengaruh siginifikan terhadap perubahan kinerja untuk earning after tax adalah rasio Total Debt to Capital Assets, Total Assets Turnover, dan Return On Invesment, sedangkan dalam penelitian Daniel Tulasi (2006), variabel-variabel yang signifikan dalam mengukur dan memprediksi kinerja keuangan perusahaan adalah current ratio (CR), gross profit margin (GPM) dan ukuran perusahaan (firm’s size).

5

bagi perusahaan, alat ukur ini di pakai untuk mengkoordinasikan antara para manajer dengan tujuan dari masing-masing bagian yang nantinya akan memberikan kontribusi terhadap keberhasilan perusahaan dalam mencapai sasaran, Husnan dan Pudji (2004) dalam Yuli Orniati (2009).

Menurut Tampubolon (2005) dalam Yuli Orniati (2009), penilaian kinerja adalah penetuan secara periodik atas efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya, berdasarkan sasaran, standar dan kriteria yang telah ditetapkan. Berdasarkan pengertian tersebut dapat dinyatakan bahwa penilaian kinerja lebih ditekankan pada bagaimana karyawan sebagai bagian dari organisasi dapat mengerjakan sesuatu berdasarkan kriteria yang telah ditetapkan.

Dengan memperhatikan hasil dari penelitian sebelumnya, penulis ingin menyempurnakan hasil penelitian terdahulu tentang pengaruh rasio keuangan terhadap perubahan kinerja perusahaan. Apakah rasio-rasio keuangan sangat berpengaruh terhadap perubahan kinerja.

Sesuai dengan latar belakang yang telah dikemukakan maka penulis tertarik untuk mekukan penelitian dengan judul “Pengaruh Analisis Rasio Keuangan Ter hadap Perubahan Kinerja pada Perusahaan J asa Asuransi yang Terdaftar di Bur sa Efek Indonesia (BEI)”.

1.2.Perumusan Masalah

Pemakaian analisa rasio keuangan sebagai alat untuk mengevaluasi tingkat kinerja keuangan suatu perusahaan sangat penting. Sesuai dengan latar

6

“Bagaimana peranan rasio keuangan terhadap perubahan kinerja Perusahaan Jasa Asuransi yang terdaftar di Bursa Efek Indonesia selama tahun 2008, 2009, dan 2010 ?”

1.3.Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah rasio keuangan berpengaruh terhadap kinerja keuangan pada Perusahaan Jasa Asuransi yang terdaftar di BEI selama periode 2008, 2009, 2010.

1.4.Manfaat Penelitian

Adapun manfaat yang diharapkan dari hasil penelitian ini adalah sebagai berikut:

1. Bagi perusahaan

Sebagai bahan masukan yang berguna dan saran-saran tentang analisis laporan keuangan serta penilaian kinerja yang dipandang perlu dalam mencapai tujuan perusahaan secara optimal.

2. Bagi peneliti

Menambah pengetahuan dalam hal mendalami dan memberikan pendapat tentang analisis rasio keuangan terhadap penilaian kinerja keuangan perusahaan.

3. Bagi Universitas

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

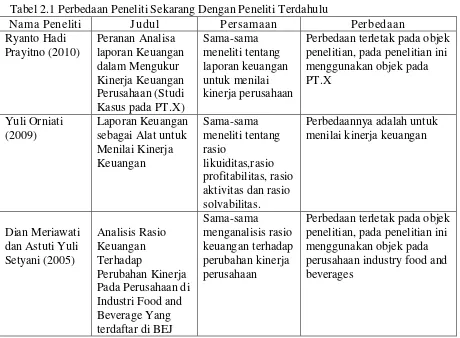

1. Ryanto Hadi Praytino ( Maret 2010)

Judul penelitian adalah “Peranan Analisa Laporan Keuangan untuk Mengukur Kinerja Keuangan Perusahaan (studi kasus pada PT.X)”. Tujuan penelitian ini adalah untuk mempelajari dan mengetahui pelaksanaan analisa laporan keuangan, kondisi keuangan dan mengukur kinerja keuangan perusahaan dan upaya penanggulangan yang dilakukan pada PT.X. Berdasarkan hasil penelitian yang dilakukan pada PT.X terdapat masalah yaitu rendahnya kinerja keuangan perusahaan. Kesimpulan dari penelitian ini yaitu penyusunan laporan keuangan PT.X dilakukan dengan menggunakan Standar Akuntansi Keuangan (SAK) dan prinsip akuntansi yang lazim dipakai perusahaan secara umum dengan persentase 200%, baik untuk hasil persentase pada rasio likuiditas, rasio solvabilitas dan rasio profitabilitas.

2. Yuli Orniati (November 2009)

Judul penelitian adalah “ Laporan Keuangan sebagai Alat untuk Menilai Kinerja Keuangan”. Tujuan dari penelitian ini bahwa melalui analisi secara menyeluruh atas laporan keuangan akan mampu mendeskripsikan kinerja keuangan sebagai dasar penetapan kebijakan yang lebih baik dalam upaya mencapai tujuan perusahaan. Hasil dari penelitian ini adalah :

• Hasil pengukuran solvabilitas didasarkan pada debt ratio, dan time interest earned ratio.

• Hasil pengukuran aktivitas didasarkan pada perputaran piutang, periode pengumpulan piutang, perputaran persediaan, dan perputaran aktiva tetap.

• Hasil pengukuran profitabilitas didasarkan pada gross profit margin, net profit margin dan return on investment.

3. Dian Meriewaty dan Astuti Yuli Setyani ( September 2005)

Judul penelitian adalah “ Analisis Rasio Keuangan Terhadap Perubahan Kinerja pada Perusahaan di Industri FOOD and BEVERAGE yang Terdaftar di BEJ”. Tujuan dari penelitian ini adalah untuk menyelidiki apaka rasio keuangan berpengaruh terhadap perubahan kinerja pada perusahaan di industry food and beverage yang terdaftar di BEJ. Hasil pada penelitian ini adalah bagian pertama menentukan statistik deskriptif, bagian kedua menentukan pengujian hipotesis,dan bagian ketiga menentukan pengujian asumsi klasik. Kesimpulan dari penelitian ini adalah rasio keuangan yang berpengaruh signifikan terhadap perubahan kinerja (untuk earning after tax) adalah rasio Total Debt to Total Capital Assets, Total Assets Turn over, dan Return On Invesment, sedangkan rasio keuangan yang berpengaruh signifikan terhadap perubahan kinerja (untuk operating profit) adalah Current Ratio.

4. Daniel Tulasi (Desember 2006)

dijelaskan dan di prediksi dengan variabel independen (rasio-rasio keuangan dan ukuran perusahaan). Hasil penelitian ini menunjukkan ada tujuh rasio keuangan yang terbukti sebagai predictor variables bagi perusahaan laba satu tahun yang akan datang dengan kontribusi sebesar 59%, juga ditemukan lima rasio keuangan sebagai prediktor variables atas perubahan laba dua tahun yang akan datang dengan kontribusi 46%, dan terdapat dua rasio keuangan yang signifikan sebagai predictor variables bagi perusahaan laba tiga tahun yang akan datang dengan kontribusi sebesar 21%. ) memiliki persamaan dengan penelitian terdahulu, yaitu diaplikasikannya rasio-rasio keuangan untuk memprediksi kondisi atau kinerja perusahaan. Tetapi juga terdapat perbedaannya, ada penambahan ukuran perusahaan (firm’s size) sebagai variabel independen guna memprediksi probabilitas kinerja keuangan perusahaan yang sehat dan tidak sehat.

2.2.1 Perbedaan Peneliti Sekarang Dengan Peneliti Ter dahulu Tabel 2.1 Perbedaan Peneliti Sekarang Dengan Peneliti Terdahulu

Nama Peneliti J udul Persamaan Perbedaan

Daniel Tulasi produk tekstil yang tecatat di BEJ

Masalah modal dalam sebuah perusahaan merupakan persoalan yang tak akan berakhir, mengingat bahwa masala modal itu mengandung begitu banyak dan berbagai aspek. Tersedianya modal yang memadai bagi perusahaan akan mendorong kelancaran usahanya. Hal ini berarti bahwa kebutuhan modal bagi setiap perusahaan adalah sangatalah penting, karena modal merupakan salah satu faktor produksi. Dan apabila suatu perusahaan tidak didukung oleh tersedianya factor produksi modal tersebut, maka perusahaan tidak dapat berjalan dengan lancer dalam menjalankan kegiatan usahanya.

Menurut Anogara dan Pakarti (2003 : 05) pasar modal pada hakikatnya adalah jaringan tatanan yang memungkinkan pertukaran klaim jangka panjang, penambahan financial assets (dan hutang) pada saat yang sama, memungkinkan investor untuk mengubah dan menyesuaikan portofolio investasi.

lembaga pembiayaan. Pasar modal memberikan jasanya yaitu menjembatani hubungan antara pemilik modal dalam hal ini disebut sebagai pemodal (investor) dengan peminjam dana dalam hal ini disebut dengan nama emiten (perusahaan yang go public).

2.2.2. Manfaat Pasar Modal

Menurut Anogara dan Pakarti (2003 : 12) manfaat pasar modal bisa dirasakan baik oleh investor, emiten, pemerintah maupun lembaga penunjang (PAU-UGM, 26-27 Januari 1990).

a) Manfaat pasar modal bagi emiten, sebagai berikut :

1) Jumlah dana yang dapat dihimpun bisa berjumlah besar.

2) Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai. 3) Tidak ada “convenant” sehingga manajemen dapat lebih bebas dalam

pengelolaan dana/perusahaan.

4) Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan. 5) Ketergantungan emiten terhadap bank menjadi kecil.

6) Cash flow hasil penjualan saham biasanya lebih besar dari harga nominal perusahaan.

7) Emisi saham cocok untuk membiayai perusahaan yang berisiko tinggi. 8) Tidak ada beban financial yang tetap.

9) Jangka waktu penggunaan dana tidak terbatas.

10) Tidak dikaitkan dengan kekayaan sebagai jaminan tertentu 11) Profesionalisme dalam manajemen meningkat.

1) Nilai investasi berkembang mengikuti pertumbungan ekonomi. Peningkatan tersebut tercemin pada meninggkatnya harga saham yang mencapai capital gain.

2) Memperoleh dividen bagi mereka yang memiliki/memegang saham dan bunga tetap atau bunga yang mengambang bagi pemegang obligasi.

3) Mempunyai hak suara dalam RUPS bagi pemegang saham, mempunyai hak suara dalam RUPO bila diadakan bagi pemegang obligasi.

4) Dapat dengan mudah mengganti instrument investasi, missal dari saham A ke saham B sehingga dapat meningkatkan keuntungan atau mengurangi risiko.

5) Dapat sekaligus melakukan investasi dalam beberapa instrument yang mengurangi risiko.

c) Manfaat pasar modal bagi lembaga penunjang, sebagai berikut :

1) Menuju kearah professional di dalam memberikan pelayanannya sesuai dengan bidang tugas masing-masing.

2) Sebagai pembentuk harga dalam bursa paralel.

3) Semakin member variasi pada jenis lembaga penunjang. 4) Likuiditas efek semakin tinggi.

d) Manfaat pasar modal bagi pemerintah, sebagai berikut : 1) Mendorong laju pembangunan.

2) Mendorong investasi. 3) Penciptaan lapangan kerja.

4) Memperkecil Debt Service Ratio (DSR).

2.2.3. Fungsi Pasar Modal

Menurut Riyanto (2001:219) fungsi pasar modal adalah mengalokasikan secara efisien arus dana dari unit ekonomi yang mempunyai surplus tabungan (saving surplus unit) kepada unit ekonomi yang mempunyai deficit tabungan (saving deficit unit).

2.2.4. Instrument Pasar Modal

Menurut Anogara dan Pakarti (2003:54) yang dimaksud dengan instrument pasar modal adalah semua surat-surat berharga (securities) yang diperdagangkan di bursa. Instrumen pasar modal ini umumnya bersifat jangka panjang.

Saham merupakan tanda penyertaan modal pada suatu perseroan terbatas. Dengan memiliki saham suatu perusahaan, maka manfaat yang diperoleh diantaranya berikut ini:

a) Dividen, bagian dari keuntungan perusahaan yang dibagikan kepada pemilik saham.

b) Capital gain, adalah keuntungan yang diperoleh dari selisih jual dengan harga belinya.

c) Manfaat non-finansial yaitu timbulnya kebanggaan dan kekuasaan memperoleh hak suara dalam menentukan jalannya perusahaan.

2.2.5. Efisiensi Pasar Modal

Menurut (Brealey/Myers, 1998:281-282) dalam Anogara dan Pakarti, Pasar modal dikatakan efisien bila informasi dapat diperoleh dengan mudah dan murah oleh pemakai modal, sehingga semua informasi yang relevan dan terpercanya telah tercermin dalam harga-harga saham.

a) Pasar menyediakan informasi yang akurat, lengkap, relevan, dan jujur. b) Investor tidak dimungkinkan mendapat abnormal returt.

c) Harga sekuritas tidak dapat diprediksi.

2.3. Pengertian Lapor an Keuangan

Menurut Sawir (2005:2) laporan keuangan yang terdiri dari neraca, perhitungan laba-rugi, ikhtisar laba yang ditahan, dan laporan posisi keuangan. Laporan keuangan adalah hasil akhir proses akuntansi. Setiap transaksi yang dapat diukur dengan nilai uang, dicatat dan diolah sedemikian rupa. Laporan akhir pun disajikan dalam nilai uang.

Menurut munawir (2002:2) laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Menurut Harahap (2009:105) laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah: Neraca atau Laporan Laba/Rugi, atau hasil usaha, Laporan Arus Kas, Laporan Perubahan Posisi Keuangan. Bagi para analis, Laporan Keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan.

2.3.1. Tujuan dan Sifat Lapor an Keuangan

Berikut ini beberapa tujuan pembuatan atau penyusunan laporan keuangan yaitu:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tenteng jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7. Memberikan informasi tentang catatan atas laporan keuangan. 8. Informasi keuangan lainnya.

Selain memiliki tujuan seperti yang dikemukakan diatas, laporan keuangan juga memiliki sifat tertentu. Dalam praktiknya sifat laporan keuangan dibagi menjadi 2:

1. Bersifat historis : artinya bahwa laporan keuangan dibuat dan disusun dari data masa lalu atau masa yang sudah lewat dari masa sekarang. Misalnya, laporan keuangan disusun berdasarkan data satu atau dua atau beberapa tahun ke belakang ( tahun atau periode sebelumnya)

ditetapkan. Pembuatan atau penyusunan yang hanya sebagian (tidak lengkap), tidak akan memberikan informasi yang lengkap tentang keuangan suatu perusahaan.

2.3.2. Karakteristik Kualitatif Laporan Keuangan

Menurut Prastowo dan Juliati (2005:7) Karakteristik kualitatif laporan keuangan merupakan ciri khas yang membuat informasi dalam laporan keuangan tersebut berguna bagi para pemakai dalam pengambilan keputusan ekonomi. Karakteristik kualitatif laporan keuangan ini meliputi:

a) Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh para pemakai. Dalam hal ini, para pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomis dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b) Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan para pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan apabila informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan (predictive), menegaskan atau mengkoreksi, hasil evaluasi mereka di masa lalu (confirmatory).

c) Keandalan

representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d) Dapat Dibandingkan

Para pemakai laporan keuangan harus dapat memperbandingkan laporan keuangan perusahaan antarperiode untuk mengidentifikasi kecenderungan (trend) posisi keuangan dan kinerja perusahaan. Selain itu pemakai juga harus dapat memperbandingkan laporan keuangan antarperusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relative.

2.3.3. J enis Laporan Keuangan

Menurut SAK 2009 dalam PSAK No.1 butir 7 laporan keuangan yang lengkap terdiri dari komponen sebagai berikut :

A. Neraca

B. Laporan Laba Rugi

C. Laporan Perubahan Ekuitas D. Laporan Arus Kas

E. Catatan Atas Laporan Keuangan

a) Laporan Neraca

Neraca adalah suatu bentuk laporan keuangan yang menyajikan informasi mengenai perubahan posisi keuangan berupa harta, utang, dan modal pada suatu perusahaan untuk satu periode akuntansi tertentu.

Neraca mencangkup pos-pos berikut : 1) Aktiva berwujud

4) Investasi 5) Persediaan

6) Piutang usaha dan piutang lainnya 7) Kas dan setara kas

8) Hutang usaha dan hutang lainnya 9) Modal saham dan pos ekuitas lainnya

Tabel 2.2 Neraca Bengkel Mobil “Hadian Putra” Bengkel Mobil “Hadian Putra”

Neraca

Per 31 Desember 199

AKTIVA PASIVA

Aktiva lancer Kewajiban lancar

Kas Xxx Utang usaha xxx

Piutang usaha Xxx Utang gaji xxx

perlengkapan servis Xxx J umlah Kewajiban xxx

Persekot Asuransi Xxx

J umlah aktiva Lancar Xxx Modal

Modal Hadian xxx

Aktiva Tetap

Peralatan servise xxx Akum peny peralatan xxx

Jumlah aktiva tetap Xxx

J umlah aktiva Xxx

J umlah Kewajiban dan

Modal xxx

Sumber : (paksiman@BLOG) b) Laporan Rugi Laba

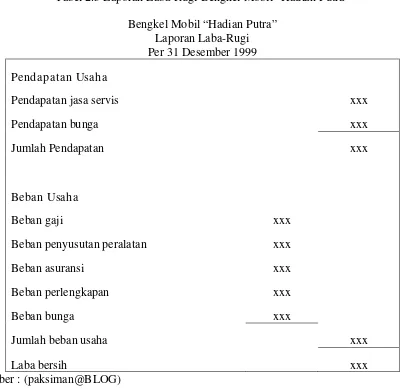

Laporan Laba-Rugi adalah suatu bentuk laporan keuangan yang menyajikan informasi hasil usaha perusahaan yang isinya terdiri dari pendapatan usaha dan beban usaha untuk satu periode akuntansi tertentu.

Rugi-Laba mencangkup sebagai berikut: 1) Pendapatan

Tabel 2.3 Laporan Laba-Rugi Bengkel Mobil “Hadian Putra” Bengkel Mobil “Hadian Putra”

Laporan Laba-Rugi Per 31 Desember 1999 Pendapatan Usaha

Pendapatan jasa servis xxx

Pendapatan bunga xxx

Jumlah Pendapatan xxx

Beban Usaha

Beban gaji xxx

Beban penyusutan peralatan xxx

Beban asuransi xxx

Beban perlengkapan xxx

Beban bunga xxx

Jumlah beban usaha xxx

Laba bersih xxx

Sumber : (paksiman@BLOG) c) Laporan Arus Kas

Laporan arus kas merupakan laporan keuangan yang berisi informasi aliran kas masuk dan aliran kas keluar dari suatu perusahaan selama periode tertentu. Informasi ini penyajiannya diklasifikasikan menurut jenis kegiatan yang menyebabkan terjadinya arus kas masuk dan kas keluar tersebut. Kegiatan perusahaan umumnya terdiri dari tiga jenis yaitu, kegiatan operasional, kegiatan investasi serta kegiatan keuangan.

Tabel 2.4 Laporan Arus Kas Bengkel Mobil “Hadian Putra” Bengkel Mobil “Hadian Putra”

Per 31 Desember 1999 Arus Kas Dari Aktivitas Operasi :

Penerimaan Kas Dari Pelanggan xxx

Dikurangi :

Kas untuk membeli persediaan xxx

Kas untuk membayar biaya operasi xxx

Kas untuk membayar biaya bunga xxx

Kas untuk membayar pajak xxx

xxx

Aliran kas bersih dari kegiatan operasi xxx

Aliran kas yang berasal dari kegiatan investasi :

Kas masuk yang berasal dari penjualan investasi xxx

Kas keluar untuk membeli peralatan (xxx)

Aliran kas bersih untuk kegiatan investasi (xxx) Aliran kas dar i kegiatan keuangan :

Kas yang diterima dari penjualan saham xxx Dikurangi :

Kas untuk membayar dividen xxx

Kas untuk membayar hutang obligasi xxx

xxx

Aliran kas masuk neto dari kegiatan keuangan xxx

Kenaikan kas xxx

Saldo kas pada awal tahun xxx

Saldo kas pada akhir tahun xxx

Sumber : (paksiman@BLOG)

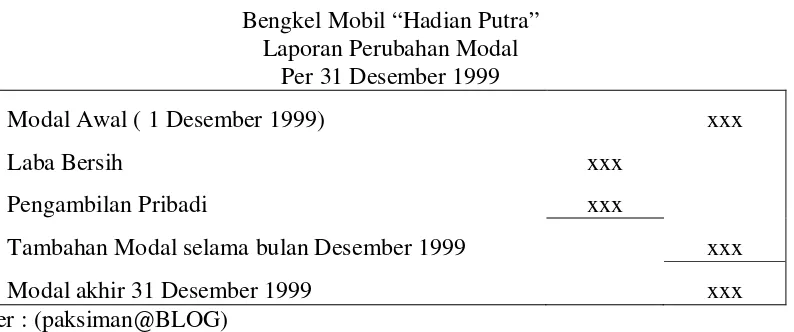

d) Laporan Ekuitas Pemilik

Laporan Perubahan Modal adalah suatu bentuk laporan keuangan yang menyajikan informasi mengenai perubahan yang tejadi pada modal suatu perusahaan untuk satu periode akuntansi tertentu.

Unsur-unsur laporan perubahan modal: 1. Modal awal

3. Setoran (penarikan) pemilik 4. Modal akhir

Tabel 2.5 Laporan Perubahan Modal Bengkel Mobil “Hadian Putra” Bengkel Mobil “Hadian Putra”

Laporan Perubahan Modal Per 31 Desember 1999

Modal Awal ( 1 Desember 1999) xxx

Laba Bersih xxx

Pengambilan Pribadi xxx

Tambahan Modal selama bulan Desember 1999 xxx

Modal akhir 31 Desember 1999 xxx

Sumber : (paksiman@BLOG)

e) Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan :

1) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting

2) Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas.

3) Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar

1) Pengungkapan mengenai dasar pengukuran dan kebijakan akuntansi yang diterapkan.

2) Informasi pendukung pos-pos laporan keuangan sesuai urutan sebagaimana pos-pos tersebut disajikan dalam laporan keuangan dan urutan penyajian komponen laporan keuangan.

3) Pengungkapan lain termasuk kontinjensi, komitmen, dan pengungkapan keuangan lainnya serta pengungkapan yang bersifak non-keuangan. .(Standar Akuntansi Keuangan, 2009: 1.13-2.4)

2.3.4. Analisis Laporan Keuangan

2.3.4.1.Pengertian Analisis Laporan Keuangan

Menurut Harahap (2009 : 190) mendefinisikan analisis laporan keuangan adalah “menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Menurut Hanafi (2005:6) tujuan analisis laporan keuangan adalah menentukan arah analisis, batasan-batasan dalam analisi, dan hasil yang diharapkan. Tujuan - tujuan tersebut adalah :

1. Investasi Pada saham

perusahaan tidak akan menarik lagi. Perusahaan akan tetap menarik apabila tambahan keuntungan tersebut bisa mengkompensasi tambahan risiko yang muncul. Secara umum biasanya investor bersifat tidak menyukai risiko (risk averse), sehingga factor tingkat keuntungan dan risiko harus dipertimbangkan bersama-sama untuk menetukan menarik tidaknya suatu perusahaan.

2. Pemberian Kredit

Dalam analisis ini, yang menjadi tujuan pokok adalah menilai kemampuan perusahaan untuk mengembalikan pinjaman yang diberikan beserta bunga yang berkaitan dengan pinjaman tersebut.

3. Kesehatan Pemasok (supplier)

Tujuannya ini adalah menganalisis profitabilitas perusahaan pemasok, kondisi keuangan, kemampuan untuk menghasilkan kas untuk memenuhi operasi sehari-harinya dan kemampuan untuk membayar kewajibannya pada saat jatuh tempo. 4. Kesehatan pelanggan (customer)

Apabila perusahaan akan memberikan penjualan kredit kepada pelanggan maka perusahaan memerlukan informasi keuangan pelanggan, terutama informasi mengenai kemampuan pelanggan memenuhi kewajiban jangka pendeknya. Analisi yang dilakukan akan tergantung pada besarnya kredit, jangka waktu kredit, jenis usaha pelanggan, besar kecilnya usaha pelanggan dan lain-lain.

5. Kesehatan Perusahaan ditinjau dari Karyawan

6. Pemerintah

Pemerintah bisa menganalisis keuangan perusahaan untuk menetukan besarnya pajak yang dibayarkan, atau menentukan tingkat keuntungan yang wajar bagi suatu industry, apabila perusahaan akan menjual sahamnya ke pasar modal, maka pemerintah (dalam hal ini Bapepam) akan menilai kelayakan perusahaan tersebut untuk go public.

7. Analisis Internal

Analisis ini digunakan sendiri oleh pihak manajemen perusahaan memerlukan informasi mengenai kondisi keuangan untuk menentukan perkembangan perusahaan. Informasi ini digunakan sebagai basis evaluasi prestasi manajemen dan dipakai sebagai dasar pengambilan keputusan.

8. Analisis Pesaing

Tujuan analisis ini untuk melihat kondisi keuangan pesaing dan menentukan sejauh mana kekuatan keuangan pesaing. Informasi ini dapat dipakai untuk penetuan strategi perusahaan seperti harga, strategi merebut pangsa pasar, atau keputusan-keputusan lainnya.

9. Penilaian Kerusakan

Tujuan analisis keuangan ini dipakai untuk menentukan kerusakan yang dialami oleh perusahaan sehingga dapat menentukan besarnya ganti rugi yang dibayarkan oleh pihak asuransi kepada perusahaan.

2.3.4.2.Metode dan Teknik Analisis Laporan Keuangan

a. Metode analisis horizontal (dinamis) adalah metode analisis yang dilakukan dengan cara membandingkan laporan keuangan untuk beberapa tahun (periode), sehingga dapat diketahui perkembangan dan kecenderungannya. Disebut metode analisis horizontal karena analisis ini membandingkan pos-pos yang sama untuk periode yang berbeda atau disebut juga metode analisis dinamis karena metode ini berbeda dari tahun ke tahun (periode).

b. Metode analisis vertical (statis) adalah metode analisis yang dilakukan dengan cara menganalisis laporan keuangan pada tahun (periode) tertentu, yang dengan membandingkan antara pos yang satu dengan pos yang lain pada laporan keuangan pada tahun (periode) yang sama, oleh karena itu disebut metode statis karena metode ini hanya membandingkan pos-pos laporan keuangan pada tahun (periode) yang sama.

2. Teknik analisis laporan keuangan

Menurut Munawir (2002 : 36-37) teknik analisis laporan keuangan terdiri dari :

a. Analisa perbandingan laporan keuangan

Suatu teknik analisa dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih. Analisis ini dapat diketahui perubahan-perubahan yang terjadi, dan perubahan-perubahan mana yang memerlukan penelitian lebih lanjut.

b. Analisis trend

Suatu analisa untuk mengetahui prosentase investasi pada masing-masing aktiva terhadap total aktivanya, juga untuk mengetahui struktur permodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan jumlah penjualannya.

d. Analisa sumber dan penggunaan modal kerja

Suatu analisa untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

e. Analisis sumber dan penggunaan kas

Suatu analisa untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu.

f. Analisa ratio

Suatu analisi lapotan keuangan untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan rugi laba secara individu atau kombinasi dari kedua laporan tersebut.

g. Analisis perubahan laba kotor

Suatu analisis untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari periode ke periode yang lain atau perubahan laba kotor suatu periode dengan laba yang dibudgetkan untuk periode tersebut.

h. Analisis break-even

2.3.5. Kinerja Perusahaan

Kinerja suatu perusahaan dapat dilihat melalui analisis laporan keuangannya. Analisis laporan keuangan adalah suatu perhitungan rasio-rasio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini dan kemungkinannya masa depan. Rasio-rasio tersebut digunakan untuk menilai kinerja perusahaan yang dilihat dari kondisi keuangan perusahaan tersebut antara lain: rasio profitabilitas, rasio likuiditas, rasio aktivitas, rasio solvabilitas.

1) Rasio Profitabilitas

Rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham yang tertentu. Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset yang tertentu. Menurut Hanafi dan Halim (2005:86) rasio profitabilitas dapat dihitung dengan:

ROA = Laba Bersih

Total Aset 2) Rasio Likuiditas

Rasio likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap hutang lancarnya (hutang dalam hal ini merupakan kewajiban perusahaan). Perusahaan yang mempunyai kekuatan membayar yang besar sehingga memenuhi kewajiban yang harus segera dipenuhi dikatakan bahwa perusahaan tersebut dalam keadaan likuid. Sebaliknya perusahaan yang tidak mempunyai kekuatan untuk membayar dikatakan pada kondisi tidak likuid. Mengukut kemampuan perusahaan untuk memenuhi kebutuhan jangka pendek. Menurut Hanafi dan Halim (2005:79) rasio likuiditas dapat dihitung dengan:

3) Rasio Aktivitas

Rasio ini melihat pada beberapa asset kemudian menentukan berapa tingkat aktivitas aktiva-aktiva tersebut pada tingkat kegiatan tertentu. Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tetanam pada aktiva-aktiva tersebut. Dana kelebihan tersebut akan lebih baik ditanamkan pada aktiva lain yang lebih produktif. . Menurut Hanafi dan Halim (2005:83) rasio aktivitas dapat dihitung dengan:

Perputaran Total Aktiva = Penjualan Total Aktiva 4) Rasio Solvabilitas

Rasio ini mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka penjangnya. Perusahaan yang tidak solvable adalah perusahaan yang total hutangnya lebih besar disbanding total asetnya.

Rasio total hutang terhadap total aset = Total Hutang Total Aktiva

2.3.5.1.Pengertian Kinerja dan Penilaian Kinerja

Menurut Yuli Orniati (2009) Kinerja merupakan performance dari perusahaan itu sendiri, dimana performance dapat dilihat dari beberapa aspek yang ada dalam perusahaan yaitu profitabilitas, pangsa pasar, produktivitas, pengembangan karyawan tanggung jawab kepada masyarakat, keseimbangan antara sasaran jangka pendek dan sasaran jangka panjang.

lebih ditekankan pada bagaimana karyawan sebagai bagian dari organisasi dapat mengerjakan sesuatu berdasarkan criteria yang telah ditetapkan.

2.3.5.2.Tujuan Penilaian Kinerja

Menurut Munawir (2002) dalam Yuli Orniati (2009) pengukuran kinerja keuangan memiliki beberapa tujuan:

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

2. Untuk mengetahui tingkat solvabilitas, yaitu menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, yang mencangkup baik kewajiban jangka pendek maupun kewajiban jangka panjang.

3. Untuk mengetahui tingkat profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk mendapatkan laba selama periode tertentu.

4. Untuk mengetahui stabilitas, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar cicilan secara teratur kepada pemegang saham tanpa mengalami hambatan.

2.3.5.3.Alat Ukur Kinerja

Pengukuran kinerja perusahaan membutuhkan alat ukur. Alat ukur kinerja tersebut adalah: Return on Invesment dan Laba Residual (Horngen, 1995:109).

1. Return on Investment

on Invesment sangat menarik karena memadukan semua unsure pokok profitabilitas (pendapatan, biaya, investasi) kedalam sebuah angka tunggal. Return on Invesment pada umumnya memberikan pengertian lebih terhadap kinerja jika dibagi ke dalam komponen-komponen sebagai berikut:

ROI = Perputaran Investasi x Margin Pendapatan

=

Laba residual dapat diperoleh dengan mengurangi pendapatan dengan beban. Beban bunga yang dihitung merupakan bunga yang dikorbankan untuk mendapatkan kas dalam berbagai investasi. Beberapa perusahaan menyukai pendekatan laba residual karena manajer akan mengkonsentrasikan pada memaksimalkan jumlah absolute bukan persentase.

2.4. Asuransi

2.4.1. Pengertian Asuransi

Asuransi atau pertanggung jawaban adalh suatu perjanjian di mana penanggung dengan mendapat premi, mengikat dirinya pada tertanggung untuk menganti kerugian karena kehilangan, kerugian atau tidak didapatnya keuntungan yang diharapkan, yang dapat diderita, karena suatu hal yang tidak dapat diketahui lebih dahulu. (Satria 1994 : 16)

2.4.2. Karakteristik Perusahaan Asuransi

klaim, dan reasuransi-retrosessi. Karena kekhususan itu, maka di dalam perusahaan asuransi umumnya terdapat empat kegiatan utama, yaitu:

a) Kegiatan umum yang merupakan pendukung kegiatan utama seperti sumber daya manusia, penyedia jasa dan sarana, kesekretariatan dan sebagainya.

b) Kegiatan teknik yang merupakan kegiatan khusus perusahaan seperti misalnya : • Underwriting, yaitu kegiatan yang berkaitan dengan seleksi risiko yang

ditawarkan kepada perusahaan asuransi. Termasuk juga menetapkan tingkat premi dan ketentuan-ketentuan lain yang akan dikenakan kepada calon tertanggung.

• Klaim, adalah kegiatan yang menyangkut penyelidikan, penilaian dan penyelesaian tuntutan ganti rugi yang diajukan oleh tertanggung.

• Reasuransi – Retrosesi, merupakan kegiatan mengalihkan sebagian daripada risiko ke perusahaan asuransi lain atau ke perusahaan reasuransi (reasuradur), sedangkan retrisesi adalah proses pemindahan kembali sebagian risiko reasuradur ke perusahaan asuransi lain.

c) Kegiatan produksi dan pemarasaran, sebagaimana perusahaan lain, dalam usaha untuk memperoleh pendapatan usaha, perusahaan asuransi melakukan aktivitas pemasaran seperti perkembangan produk, promosi, penjualan melalui perantara, serta membina hungan dan komunikasi dengan konsumen.

pengambilankeputusan atau oleh pihak lain (misalnya pengawas) untuk tujuan tententu.

Secara ringkas karakteristik perusahaan asuransi sebagai lembaga keuangan dapat diuraikan sebagai berikut : (Satria 1994 : 20)

1. Perusahaan asuransi melakukan kegiatan utama menerima risiko dari masyarakat, dan untuk ini masyarakat diharuskan membayar sejumlah uang yang disebut sebagai premi asuransi.

2. Premi yang diterima diinvestasikan dalam jenis-jenis investasi yang aman, likuid, dan menguntungkan, sehingga perusahaan asuransi mampu memenuhi kewajiban-kewajibannya dan memberikan keuntungan yang maksimum.

3. Pada dasarnya perusahaan asuransi tidak dibenarkan menarik kredit atau meminjam dana untuk membiayai kegiatannya.

4. Karena jumlah pemegang polis asuransi relative besar maka masyarakat tertanggung tersebut perlu dilindungi dari kemungkinan kerugian keuangan. Perlindungan ini dilakukan oleh pemerintah melalui Departemen Keuangan dalam bentuk pembinaan dan pengawasan.

5. Pengawasan dan pembinaan yang antara lain dilakukan dengan:

a) Menetapkan ketentuan mengenai persyaratan permodalan, penempatan deposito atas nama menteri keuangan untuk kepentingan perusahaan asuransi,kewajiban mengirimkan laporan dan mengumumkan neraca dan perhitungan laba rugi pada surat kabar agar diketahui oleh masyarakat.

c) Mewajibkan perusahaan asuransi membentuk cadangan teknis, yang terdiri dari cadangan premi dan cadangan klaim, dalam usaha menjaga kemungkinan timbulnya kewajiban yang sifatnya tidak tentu.

d) Mewajibkan perusahaan asuransi melakukan tindakan-tindakan yang diperlukan untuk menanggulangi keadaan tidak solven, misalnya mewajibkan pemegang saham menambah jumlah modal sampai pada keadaan dimana perusahaan mencapai tingkat kesolven-annya.

2.4.3. Fungsi Asuransi bagi Masyarakat dan Dunia Usaha

Seperti telah diketahui asuransi memberikan manfaat bagi masyarakat. Manfaat tersebut bagi masyarakat secara umum dan dunia usaha secara khusus dapat disebutkan sebagai berikut. (Satria 1994 : 23)

a) Mendorong masyarakat untuk lebih memikirkan masa depannya. Berbagai jenis asuransi tersedia sebenarnya dimaksudkan agar masyarakat dapat berjaga-jaga terhadap hal-hal yang tidak di inginkan di masa datang.

b) Dana yang dikumpulkan oleh industri asuransi dapat digunakan untuk investasi yang sangat diperlukan di masa pembangunan.

c) Mendorong masyarakat untuk tidak tergantung pada pihak lain. Dengan polis asuransi, seseorang dapat mengatasi sendiri musibah yang dideritanya karena menerima pembayaran ganti rugi dari perusahaan asuransi.

d) Ahli-ahli dari perusahaan asuransi dapat memberikan saran-saran secara Cuma-Cuma untuk menelola risiko dan mengurangi kemungkinan kerugian yang mungkin timbul.

kemungkinan kerugian, sehingga modal perusahaan dapat digunakan sebaik-baiknya. Pengusahan sendiri juga dapat lebih memusatkan perhatiannya untuk kepentingan kemajuan perusahaan.

2.4.4. Pengaruh Rasio ROA Terhadap Kinerja Keuangan Perusahaan

ROA dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu tehnik analisa keuangan yang bersifat menyeluruh (komprehensif). Analisa ROA ini sudah merupakan tehnik analisa yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan operasional perusahaan. ROA itu sendiri adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan. Rasio ini menghubungkan keuntungan yang diperoleh dari operasinya perusahaan (net operating income) dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut (Net operating assets). Besarnya ROA akan berubah kalau ada perubahan profit margin atau asset, baik masing-masing atau keduanya. Usaha mempertinggi ROA dengan memperbesar profit margin adalah bersangkutan dengan usaha untuk mempertinggi efisiensi di sector produksi, penjualan dan administrasi (Munawir 2002: 89).

2.4.5. Pengaruh Rasio Lancar Terhadap Kinerja Keuangan Perusahaan

hasil yang optimal. Kinerja operasional perusahaan merupakan kinerja yang diperoleh perusahaan dengan menggunakan modal tetap perusahaan tanpa adanya hutang (Meriawati dan Yuli, 2005).

Rasio yang rendah menunjukkan risiko likuiditas yang tinggi, sedangkan rasio lancar yang tinggi menunjukkan adanya kelebihan aktiva lancar, yang akan mempunyai pengaruh yang tidak baik terhadap profitabilitas perusahaan ( Hanafi dan Halim, 2005)

2.4.6. Pengaruh Rasio Perputaran Total Aktiva Terhadap Kinerja Keuangan Perusahaan

Rasio perputaran total aktiva mengukur sejauh mana kemampuan perusahaan menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki perusahaan. Perputaran total aktiva adalah penjualan bersih dibagi rata-rata total aktiva. Rasio ini memperlihatkan sejauh mana efektivitas perusahaan menggunakan aktiva tetapnya. Semakin tinggi rasio ini berarti semakin efektif penggunaan aktiva tetap tersebut. Rasio yang tinggi biasanya menunjukkan manajemen yang baik, sebaliknya rasio yang rendah harus membuat manajemen mengevaluasi strategi, pemasarannya, dan pengeluaran modalnya (Hanafi dan Halim,2005).

meningkatkan rentabilitas modal saham dengan cepat, tetapi sebaliknya apabila penjualan menurun, rentabilitas modal saham akan menurun cepat pula (Hanafi dan Halim, 2005).

2.4.8. Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan Perusahaan Kinerja suatu perusahaan merupakan hasil dari suatu proses dengan

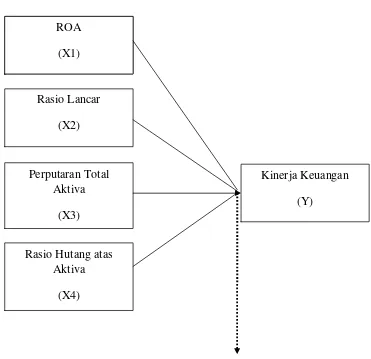

2.5. Kerangka Pikir

Uji Statistik Regresi Linier Berganda Gambar 3.1. Kerangka Pikir

2.6. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian, tujuan penelitian landasan teori serta kerangka pikir, maka ditemukan hipotesis sebagai berikut:

“ Bahwa rasio-rasio keuangan dapat berpengaruh terhadap kinerja Keuangan pada Perusahaan Jasa Asuransi yang terdaftar di BEI selama periode 2008, 2009, 2010”

Ukuran Perusahaan (X1)

ROA (X1)

Rasio Hutang atas Aktiva

(X4) Rasio Lancar

(X2)

Perputaran Total Aktiva

(X3)

BAB III

METODE PENELITIAN 3.1. J enis Penelitian

Metode penelitian yang digunakan adalah metode deskriptif yaitu suatu metode yang meneliti suatu objek dengan menggambarkan objek dengan menekankan pada pengumpulan, mengelola dan menganalisis data untuk kemudian disimpulkan. Jenis penelitian adalah kuantitatif, yaitu penelitian yang mendeskripsikan keadaan yang menjadi fokus dalam penelitian berdasarkan data berupa angka yang telah dikumpulkan.

3.2. Definisi Operasional dan pengukuran Variabel

Yang dimaksud dengan definisi operasional adalah pernyataan tentang definisi dan pengukuran variabel-variabel penelitian secara operasional berdasarkan teori yang ada dan pengalaman empiris. Penelitian dirancang untuk mengetahui perbedaan tingkat kinerja keuangan perusahaan pada Perusahaan Jasa Asuransi, pada tahun 2008-2010.

A. Variabel Bebasnya :

Analisis rasio adalah suatu alat analisis yang terpenting untuk dipakai menginterprestasikan posisi keuangan suatu perusahaan, apakah suatu perusahaan itu posisi keuangannya baik atau buruk.

1. Return On Assets/ROA (X1)

ROA =

Laba Bersih Total Aset

2. Rasio Lancar (X2)

Rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva lancarnya. (Hanafi dan Halim 2005: 79)

Rasio Lancar = Aktiva Lancar Hutang Lancar 3. Perputaran Total Aktiva (X3)

Rasio yang mengukur sejauh mana efektivitas penggunaan aset dengan melihat tingkat aktivitas aset. (Hanafi dan Halim 2005:83)

Perputaran Total Aktiva = Penjualan Total Aktiva

4. Rasio Hutang atas Aktiva (X4)

Rasio ini menghitung seberapa jauh dana disediakan oleh kreditur. (Hanafi dan Halim 2005:84)

Rasio Hutang atas Aktiva = Total Hutang Total Aktiva B.Variabel terikatnya :

Kinerja Keuangan (Y)

yang terus meningkat dari tahun ke tahun, akan memberikan sinyal yang positif mengenai kinerja perusahaan. Laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang di capai perusahaan, mengindikasikan semakin baik kinerja perusahaan.

Margin laba = Laba Bersih Pendapatan

3.3. Teknik Penentuan Sampel 3.3.1. Populasi

Populasi adalah “keseluruhan sumber data yang menjadi perhatian dalam penelitian”. Populasi dalam penelitian ini yang digunakan sebagai objek penelitian adalah laporan keuangan perusahaan jasa asuransi yang terdaftar di Bursa Efek Indonesia dalam kurun 2008-2010 yaitu sebanyak 7 perusahaan jasa asuransi.

3.3.2. Sampel

Menurut Sumarsono ( 2004: ) Sampel dalam penelitian ini adalah laporan keuangan perusahaan jasa asuransi yang telah go public di Bursa Efek Indonesia antara tahun 2008-2010. Dalam penelitian ini teknik sampel yang digunakan adalah teknik sampel jenuh, yaitu bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut yang diambil untuk diteliti.

Perusahaan tersebut adalah sebagai berikut: 1. PT. Panin Financial Tbk.

3. PT. Asuransi Bina Dana Arta Tbk. 4. PT. Asuransi Dayin Mitra Tbk. 5. PT. Asuransi Bintang Tbk.

6. PT. Lippo General Insurance Tbk. 7. PT. Maskapai Reasuri Indonesia Tbk.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah sensus, dimana teknik sampling ini adalah teknik penetuan sampel dengan jumlah 100% dari populasi.

3.4. Teknik Pengumpulan Data 3.4.1. Sumber dan J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dan merupakan data kuantitatif yaitu laporan keuangan masing-masing perusahaan berupa laporan laba rugi dan neraca pada perusahaan asuransi yang terdaftar di BEI selama periode 2008-2010.

3.4.2. Pengumpulan Data

Untuk memperoleh data-data diatas digunakan teknik pengumpulan data sebagai berikut:

a) Observasi

b) Dokumentasi

Yaitu teknik pengumpulan data dengan cara mendapatkan dsata langsung berupa laporan keuangan yang tersedia di Bursa Efek Indonesia.

3.5. Uji Kualitas Data 3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorow Smirnov dan metode Shapiro Wilk. Dengan menggunakan program SPSS (Sumarsono, 2004:40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah:

1. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

2. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal.

3.6. Uji Asumsi Klasik

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias (Gujarati, 1997: 218).

3.6.1. Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain, masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi lainnya. Uji untuk mendeteksi ada atau tidaknya autokerelasi dapat digunakan uji Durbin Watson (DW test) dalam Ghozali (2006:99).

Pedoman model regresi untuk mendeteksi autokorelasi menurut besar DW (Durbin-Waston) :

a. Angka D-W dibawah -2 berarti ada autokorelasi positif b. Angka D-W -2 sampai +2 berarti tidak ada autokorelasi c. Angka D-W dibawah +2 berarti ada autokorelasi negate 3.6.2. Multikolinearitas

korelasi di antara variabel independen. Untuk mendekati ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut:

a) Nilai R² yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b) Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas.

c) Multikolonieritas dapat juga dilihat dari, nilai tolerance dan lawannya variance inflation factor (VIF).

3.6.3. Heteroskedastisitas

Menurut Ghozali (2006: 125) uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedatisitas dan jika berbeda disebut heteroskedastisitas.

3.7. Teknik Analisis dan Pengujian Hipotesis 3.7.1. Teknik Analisis

berganda yang digunakan untuk mengetahui pengaruh variabel bebas terhadap satu variabel terikat.

Berdasarkan pernyataan diatas, maka model persamaan yang digunakan adalah:

Regresi Linier Berganda:

Y = b0 + b1 X1 + b2 X2 + b3 X3 + b4 X4 e ( Anonim, 2010 L-21)

Keterangan :

Y = Kinerja Keuangan X1 = Rasio Return On Assets

X2 = Rasio Lancar

X3 = Rasio Perputaran Total Aktiva

X4 = Debt Ratio

b0 = Koefisien Regresi Variabel X1,X2,X3,X4

b1,b2,b3,b4 = Koefisien Regresi Variabel

e = Standart error

3.7.2. Uji Hipotesis

Uji hipotesis dilakukan dengan menggunakan uji hipotesis secara simultan (uji F) dan secara parsial (uji t). langkah-langkah pengujian yang dilakukan untuk masing-masing uji hipotesis antara lain sebagai berikut : 1. Uji Kecocokan Model (Uji F), digunakan untuk menguji cocok atau

a) Ho : β1 = β2 = . . . = βj = 0 ( X1, X2, bersama Xj tidak berpengaruh

terhadap Y)

b) Ha : salah satu dari βj ≠ 0 ( X 1, X2 bersama Xj berpengaruh

terhadap Y)

c) Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas , dimana n : jumlah pengamatan, dan k : jumlah variabel.

d) Menentukan nilai F hitung :

Fhit = (Anonim,2010 : L-22)

e) Daerah kritis Ho melalui kurva distribusi F. Ho diterima jika Fhit ≤ F tab

Ho ditolak jika Fhit > Ftab (Anonim,2010 : L-22)

2. Uji Parsial (uji t) digunakan untuk menguji koefisien regresi secara parsial dari variabel independensinya.

a) Ho : βj = 0 (tidak terdapat pengaruh X1 atau X2 terhadap

terhadap Y)

Ha : βj ≠ 0 (terdapat pengaruh X 1 atau X2 terhadap Y)

dimana j = 1,2, . . . . ., 4 : variabel ke j sampai dengan ke 4

Derajat bebas , dimana n : jumlah pengamatan, dan k : jumlah variabel.

c) Menentukan nilai t hitung

thit = (Anonim, 2010 : L-21)

d) Daerah kritis Ho melalui kurva distribusi t student dua sisi

Ho diterima jika – ttab ≤ t hit ≤ t tab

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

Dalam penelitian ini yang menjadi obyek penelitian adalah Perusahaan Asuransi yang Go Publik dan terdaftar di Bursa Efek Indonesia. Adapun gambaran umum mengenai ketujuh perusahaan yang menjadi sempel tersebut, secara ringkas dapat dijelaskan sebagai berikut :

a. PT. Panin Financial Tbk.

kegiatan berdasarkan prinsip syariah, menjadi menjalankan usaha dalam bidang penyediaan jasa konsultasi bisnis, manajemen dan administrasi kepada masyarakat umum.

b. PT. Panin Insur ance Tbk.

PT Panin Insurance Tbk (Perseroan) didirikan pada tanggal 24 Oktober 1973 di Jakarta dengan akta No. 84 dari notaries Siregar, S.H. Anggaran Dasar Perseroan telah mengalami beberapa kali perubahan, terakhir dari notaris Kristianto, S.H dalam akta No. 22 tanggal 30 Juni 2009. Ruang lingkup kegiatan Perseroan meliputi bidang asuransi kerugian, Perseroan dapat membuat dan menutup perjanjian-perjanjian usaha asuransi kerugian termasuk melakukan kegiatan berdasarkan prinsip syariah. Termasuk pula perjanjian-perjanjian reasuransinya, Perseroan mempunyai perjanjian reasuransi dengan berbagai perusahaan di dalam dan di luar negeri. Perseroan berdominisili di Jakarta Barat, berkantor pusat di Jl Palmerah Utara No. 52, Jakarta. Memiliki dua cabang di Jakarta dan empat cabang di luar Jakarta, yaitu: Bandung, Semarang, Surabaya dan Medan, serta memilliki 14 kantor pemasaran.

c. PT. Asur ansi Bina Dana Ar ta Tbk.