ABSTRAK

ANALISIS PENERAPAN PSAK SYARIAH NO 109 PADA LEMBAGA AMIL ZAKAT DAN INFAK/SEDEKAH (LAZIS)

(Studi Kasus LAZIS YBW UII Yogyakarta)

Lidya Aprilia NIM: 132114086 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk menganalisis kesesuaian penerapan PSAK Syariah No 109 pada Lembaga Amil Zakat dan Infak/Sedekah YBW UII dengan konsep pengakuan, pengukuran, penyajian, dan pengungkapan PSAK Syariah No 109.

Jenis dalam penelitian ini adalah studi kasus. Metode penelitian yang digunakan adalah metode analisis deskriptif. Teknik pengumpulan data dalam penelitian ini dengan metode wawancara dan dokumentasi.

Hasil penelitian menunjukkan bahwa konsep pengakuan dan pengukuran zakat pada Lembaga Amil Zakat dan Infak/Sedekah YBW UII sudah sesuai dengan PSAK Syariah No 109. Konsep pengakuan dan pengukuran infak/sedekah pada Lembaga Amil Zakat dan Infak/Sedekah YBW UII UII belum sepenuhnya sesuai dengan PSAK Syariah No 109. Konsep penyajian dan pengungkapan pada Lembaga Amil Zakat dan Infak/Sedekah YBW UII belum sesuai dengan PSAK Syariah No 109.

ABSTRACK

ANALISIS PENERAPAN PSAK SYARIAH NO 109 PADA LEMBAGA AMIL ZAKAT DAN INFAK/SEDEKAH (LAZIS)

(Studi Kasus LAZIS YBW UII Yogyakarta)

Lidya Aprilia NIM: 132114086 Universitas Sanata Dharma

Yogyakarta 2017

The research aims is to analyze the accordance of the Statement of Islamic Financial Accounting Standards (SFAS Sharia) Number 109 Amil Zakat Institution and in Infaq/Alms YBW UII.

This research is a case study research. The research method is descriptive analysis method. The data of this research are collacted using intervuews and documentation method.

The result of the research showed that the concepts of zakat recognation and measurement at Amil Zakat Institution and on Infaq/Alms YBW UII have been in accordance with the Statment of Islamic Financial Accounting Standards (SFAS Sharia) Number 109. In the other hand, the concepts of infaq/alms recognation and measurement and also the concepts of presentation and disclosure at Amil Zakat Institution and on Infaq/Alms YBW UII have not been in accordance with Statment of Islamic Financial Accounting Standards (SFAS Sharia) Number 109

ANALISIS PENERAPAN PSAK SYARIAH NO 109 PADA LEMBAGA AMIL ZAKAT DAN INFAK/SEDEKAH (LAZIS)

(Studi Kasus LAZIS YBW UII Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gerlar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Lidya Aprilia NIM : 132114086

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENERAPAN PSAK SYARIAH NO 109 PADA LEMBAGA AMIL ZAKAT DAN INFAK/SEDEKAH (LAZIS)

(Studi Kasus LAZIS YBW UII Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gerlar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Lidya Aprilia NIM : 132114086

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

LEMBAR PERSEMBAHAN

If You Never Try You Will Never Know

If You’re Greatful, I Will Give You More

(QS, 14:7)

Kun Fayakun

“If It;s Meant To Be, It Will Be”

(QS, 2:117)

Skripsi ini saya persembahkan untuk: Allah SWT Mama, Papa, Intan Suyutno’s Family Husna’s Family

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:

ANALISIS PENERAPAN PSAK SYARIAH NO 109 PADA LEMBAGA AMIL ZAKAT DAN INFAK/SEDEKAH (LAZIS)

(Studi Kasus LAZIS YBW UII Yogyakarta)

Dan diajukan untuk diuji pada tanggal 10 Mei 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja ataupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 Juni 2017 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswi Universitas Sanata Dharma:

Nama : Lidya Aprilia

Nomor Induk Mahasiswa (NIM) : 132114086

Demi pengembangan ilmu pengetahuan saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS PENERAPAN PSAK SYARIAH NO 109 PADA LEMBAGA AMIL ZAKAT DAN INFAK/SEDEKAH (LAZIS)

(Studi Kasus LAZIS YBW UII Yogyakarta)

beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan seharusnya.

Dibuat di Yogyakarta Pada tanggal, 30 Juni 2017 Yang Menyatakan,

vii

KATA PENGANTAR

Puji syukur atas kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M. Sc., Ph. D selaku Rektor Univesitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.

2. Albertus Yudi Yuniarto. S.E., M.B.A selaku dekan Fakultas Ekonomi Univesitas Sanata Dharma yang telah memberikan kesempatan untuk menimba ilmu di Fakultas Ekonomi Univesitas Sanata Dharma kepada penulis.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Jurusan Akuntansi Universitas Sanata Dharma.

4. Ilsa H. Suryandari, SE, S.IP., M.Sc., Ak selaku dosen pembimbing akademik .

5. Drs. Gabriel Anto Listianto, M.S.A., Ak selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 6. Drs. M. Sularno, MA selaku ketua LAZIS YBW UII yang telah

memberikan kesempatan untuk melakukan penelitian di LAZIS YBW UII Yogyakarta.

7. Mba dewi dan Mas bagas selaku pihak LAZIS YBW UII yang telah membantu memberikan data yang diperlukan untuk keperluan penelitian. 8. Riyanto Sutiarso, SE, MAK, AKT., CA., BKP yang telah memberikan

informasi mengenai Akuntansi Syariah.

viii

10.Mas Rangga yang selalu memberikan motivasi dan semangat kepada penulis.

11.Sahabat-sahabat penulis (Tata, Siska, Martin, Alma, Vina, Memey, Enggar, Lizdha, Feli, Maria, Ririn)

12.Teman-teman Kelas Akuntansi 2013.

13.Teman-teman MPAT yang telah berbagi ide serta masukan-masukan yang positif kepada penulis.

14.Teman-teman UKF Basket Ekonomi (BATAKO).

Yogyakarta, 30 Juni 2017

Penulis

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS ILMIAH ... vi

3. Zakat, Infak/Sedekah... 15

a. Pengertiam Zakat, Infak/Sedekah ... 15

b. Jenis Zakat dan Infak ... 17

c. Hak Penerima Zakat ... 18

d. Persamaan dan Perbedaan Zakat dan Infak/Sedekah ... 19

C. Penerapan PSAK 109 pada LAZIS ... 21

1. Proses Akuntansi ... 21

a. Akuntansi untuk Zakat ... 24

x

D. Peneliti Tedahulu ... 59

BAB III METODE PENELITIAN ... 62

A. Objek Penelitian ... 62

B. Metode dan Desain Penelitian ... 62

C. Teknik Pengumpulan Data ... 63

D. Teknik Analisa Data ... 64

BAB IV GAMBARAN UMUM PERUSAHAAN ... 67

A. Sejarah Berdirinya LAZIS YBW UII ... 67

B. Visi, Misi dan Fokus Program LAZIS YBW UII ... 68

C. Program Kerja LAZIS YBW UII ... 69

D. Struktur Organisasi ... 72

E. Sumber Dana ... 72

F. Penghimpunan Dana zakat, Infak/Sedekah ... 73

G. Penyaluran Dana Zakat, Infak/Sedekah ... 74

BAB V ANALISIS DATA DAN PEMBAHASAN ... 75

A. Analisis Data ... 75

1. Deskripsi Akuntansi Zakat, Infak/Sedekah ... 75

2. Deskripsi Pengakuan dan Pengukuran ... 82

3. Deskripsi Penyajian ... 98

4. Deskripsi Pengungkapan ... 102

5. Perbandingan Pengakuan dan Pengukuran Zakat ... 104

6. Perbandingan Pengakuan dan Pengukuran Infak/Sedekah ... 107

7. Perbandingan Penyajian ... 111

8. Perbandingan Pengungkapan ... 111

9. Deskripsi Hasil Perbandingan ... 116

B. Pembahasan ... 122

BAB VI PENUTUP ... 125

A.Kesimpulan... 125

B.Keterbatasan ... 125

C.Saran ... 125

DAFTAR PUSTAKA ... 127

xi

DAFTAR TABEL

Tabel 1. Perbedaan Zakat, Infak/Sedekah ... 20

Tabel 2. Ilustrasi Jurnal Umum ... 22

Tabel 3. Ilustrasi Buku Besar ... 43

Tabel 4. Ilustrasi Neraca Saldo ... 44

Tabel 5. Ilstrasi Adjusted Trial Balance ... 46

Tabel 6. Ilustrasi Neraca Lajur ... 47

Tabel 7. Ilustrasi Laporan Posisi Keuangan Amil ... 52

Tabel 8.Ilstrasi Laporan Perubahan Dana Amil ... 54

Tabel 9. Ilustrasi Laporan Perubahan Aset Kelolaan Amil ... 56

Tabel 10. Perbandingan Konsep Pengakuan dan Pengukuran Zakat ... 104

Tabel 11. Perbandingan Konsep Pengakuan dan Pengukuran Infak/Sedekah .... 107

Tabel 12. Perbandingan Konsep Penyajian ... 111

Tabel 13. Perbandingan konsep Pengungkapan ... 111

Tabel 14. Hasil Analisis Konsep Pengakuan dan Pengukuran Zakat ... 116

xii

ABSTRAK

ANALISIS PENERAPAN PSAK SYARIAH NO 109 PADA LEMBAGA AMIL ZAKAT DAN INFAK/SEDEKAH (LAZIS)

(Studi Kasus LAZIS YBW UII Yogyakarta)

Lidya Aprilia NIM: 132114086 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk menganalisis kesesuaian penerapan PSAK Syariah No 109 pada Lembaga Amil Zakat dan Infak/Sedekah YBW UII dengan konsep pengakuan, pengukuran, penyajian, dan pengungkapan PSAK Syariah No 109.

Jenis dalam penelitian ini adalah studi kasus. Metode penelitian yang digunakan adalah metode analisis deskriptif. Teknik pengumpulan data dalam penelitian ini dengan metode wawancara dan dokumentasi.

Hasil penelitian menunjukkan bahwa konsep pengakuan dan pengukuran zakat pada Lembaga Amil Zakat dan Infak/Sedekah YBW UII sudah sesuai dengan PSAK Syariah No 109. Konsep pengakuan dan pengukuran infak/sedekah pada Lembaga Amil Zakat dan Infak/Sedekah YBW UII UII belum sepenuhnya sesuai dengan PSAK Syariah No 109. Konsep penyajian dan pengungkapan pada Lembaga Amil Zakat dan Infak/Sedekah YBW UII belum sesuai dengan PSAK Syariah No 109.

xiii

ABSTRACK

ANALISIS PENERAPAN PSAK SYARIAH NO 109 PADA LEMBAGA AMIL ZAKAT DAN INFAK/SEDEKAH (LAZIS)

(Studi Kasus LAZIS YBW UII Yogyakarta)

Lidya Aprilia NIM: 132114086 Universitas Sanata Dharma

Yogyakarta 2017

The research aims is to analyze the accordance of the Statement of Islamic Finansial Accounting Standards (SFAS Sharia) Number 109 Amil Zakat Institution and in Infaq/Alms YBW UII.

This research is a case study research. The research method is descriptive analysis method. The data of this research are collacted using intervuews and documentation method.

The result of the research showed that the concepts of zakat recognation and measurement at Amil Zakat Institution and on Infaq/Alms YBW UII have been in accordance with the Statment of Islamic Financial Accounting Standards (SFAS Sharia) Number 109. In the other hand, the concepts of infaq/alms recognation and measurement and also the concepts of presentation and disclosure at Amil Zakat Institution and on Infaq/Alms YBW UII have not been in accordance with Statment of Islamic Financila Accounting Standards (SFAS

Sharia) Number 109.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Lembaga Amil Zakat dan Infak/Sedekah (LAZIS) merupakan

bagian dari organisasi nirlaba, yaitu organisasi yang dalam menjalankan

aktivitasnya tidak berorientasi mencari keuntungan (Muhammad,

2010:66). LAZIS merupakan salah satu contoh organisasi nirlaba yang

bergerak dalam bidang keagamaan. Lembaga ini memiliki peran yang

penting, karena menjadi wadah bagi kaum muslim untuk mengumpulkan

serta menyalurkan dana zakat dan infak/sedekah. Dana yang terkumpul

harus disalurkan kepada beberapa golongan yang sudah ditentukan.

Menurut Widhi (2015) dalam mengelola dana zakat dan infak/sedekah

LAZIS harus bekerja secara profesional, amanah, transparan karena

LAZIS juga harus memberikan informasi mengenai pengelolaan dana bagi

pihak yang memiliki kepentingan. Informasi tersebut merupakan salah

satu kriteria yang menentukan tingkat akuntabilitas dan transparansi suatu

lembaga atau organisasi nirlaba.

Akuntabilitas dan transparansi dari Lembaga Amil Zakat,

Infak/Sedekah telah diatur oleh Ikatan Akuntan Indonesia (IAI). PSAK

Syariah No 109 telah disahkan pada tanggal 6 April 2010. PSAK Syariah

No. 109 dibuat untuk menyamakan bentuk laporan transaksi zakat,

infak/sedekah. Oleh karena itu untuk memberikan informasi pengelolaan

Praktik yang harusnya diterapkan masih tidak sejalan dengan

kondisi yang terjadi di lapangan. Masih banyak LAZIS yang belum

menerapkan PSAK No 109, padahal perkembangan LAZIS di Indonesia

lebih maju dibandingkan dengan perkembangan Badan Amil Zakat

Nasional (BAZNAS) yang dibuat oleh Pemerintah. Penerapan PSAK

Syariah No 109 pada Organisasi Pengelola Zakat baik LAZIS maupun

BAZNAS sangat penting. Sesuai dengan Peraturan Badan Amil Zakat

Nasional No 02 Tahun 2014 Bab II Pasal 3 yang menyebutkan bahwa

“LAZ harus bersedia diaudit syariat dan keuangan secara berkala”. Oleh karena itu IAI membuat PSAK Syariah No 109 untuk menyamakan

laporan keuangan serta memudahkan dalam proses pengauditan, karena

audit atas laporan keuangan LAZIS merupakan bentuk transparansi kepada

masyarakat. Lebih jauh lagi dana yang dikumpulkan merupakan dana

umat.

Berdasarkan riset yang telah dilakukan, beberapa peneliti

menyimpulkan bahwa ada Organisasi Pengelola Zakat yang belum

menerapkan PSAK No. 109. Menurut Indrayani, dkk (2011), Hariyanto,

dkk (2014), Purnomo (2011), proses akuntansi zakat masih tergolong

sangat sederhana, perlakuan akuntansi pada transaksi zakat, infak/sedekah

masih banyak yang belum sesuai sedangkan dari penyajian laporan

keuangan masih belum sesuai dengan PSAK 109. Idelanya menurut PSAK

109 laporan keuangan ada lima jenis yaitu: neraca, laporan perubahan

laporan keuangan. Dengan demikian, LAZIS terkait belum secara penuh

menerapkan PSAK 109 dalam pembukuan akuntansi dan pelaporan

keuangannya. Namun, menurut Listyowati (2016), Kholifah (2014), dan

Megawati (2013) menyimpulkan bahwa proses akuntansi yang dilakukan

sudah lengkap, pengakuan dan pengukuran transaksi akuntansi sudah

sesuai PSAK 109. Terdapat lebih dari dua komponen laporan keuangan

yang sesuai dengan PSAK 109.

LAZIS YBW UII adalah salah satu LAZIS yang berskala Provinsi

yang telah mendapat izin melalui SK Gubernur Yogyakarta, diharapkan

LAZIS menerapkan standar yang telah dibuat. Menurut ruang lingkup

PSAK No 109 standar ini wajib digunakan bagi organisasi pengelola zakat

yang telah mendapat izin dari regulator.

Berdasarkan uraian latar belakang diatas, maka peneliti akan

mengambil judul “Analisis Penerapan PSAK Syariah No 109 pada Lembaga Amil Zakat dan Infak/Sedekah (Studi kasus pada LAZIS YBW UII)”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, rumusan masalah

dalam penelitian ini adalah “Apakah penerapan PSAK Syariah No 109 di

C. Batasan Masalah

Penelitian ini terbatas pada penerapan konsep pengakuan dan

pengukuran, penyajian, pengungkapan selama periode Mei – Agustus

2016 yang tersedia. Peneliti tidak menggunakan laporan tahunan dan tidak

berpengaruh dengan analisis data yang akan dilakukan.

D. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, tujuan dari penelitian ini

adalalah untuk mengetahui kesesuaian penerapan pengakuan, pengukuran,

penyajian, dan pengungkapan PSAK Syariah No. 109 pada LAZIS YBW

UII.

E. Manfaat Penelitian

Dari hasil penelitian diharapkan dapat mencapai tujuan dan

memberi manfaat serta informasi bagi pihak-pihak yang membutuhkan

dan berkepentingan. Adapun kegunaan penelitian ini adalah:

1. Bagi Penulis

Penelitian ini menambah pengalaman dan memperluas wawasan penulis

khususnya mengenai PSAK Akuntansi Syariah yang diterapkan di

Lembaga Amil Zakat dan Ifak/Sedekah.

2. Bagi Perusahaan

Penelitian ini diharapkan berguna sebagai masukan positif dan

bermanfaat bagi perusahaan terutama berkenaan dengan penerapan

3. Bagi Pembaca

Penelitian ini diharapkan dapat digunakan sebagai bahan informasi

yang berguna dan bermanfaat bagi pembaca untuk menambah wawasan

dan pengetahuannya tentang peranan PSAK Akuntansi Syariah pada

Lembaga Amil Zakat, Infak/Sedekah.

F. Sistematika Penulisan

Bab I Pendahuluan

Bab ini menguraikan mengenai latar belakang maslah,

rumusan masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan.

Bab II Kajian Pustaka

Bab ini menguraikan teori yang digunakan sebagai

landasan untuk mengolah data. Teori yang berkaitan

dengan Lembaga Amil Zakat, Infak/Sedekah, PSAK 109,

dan Penerapan PSAK 109 di Lembaga Amil Zakat,

Infak/Sedekah.

Bab III Metode Penelitian

Bab ini berisi uraian menegenai jenis penelitian, tempat dan

waktu penelitian, teknik pengumpulan data yang

Bab VI Gambaran Umum Perusahaan

Bab ini mengurikan tentang sejarah singkat Lembaga Amil

Zakat, Infak/Sedekah UII, struktur organisasi, dan

personalia.

Bab V Analisis Data

Bab ini membahas hasil penelitian mengenai penerapan

akuntansi di Lembaga Amil Zakat, Infak/Sedekah UII

dengan menggunakan teknik analisis data.

Bab VI Penutup

Bab ini berisi ringkasan hasil analisis data dan saran yang

7

BAB II

KAJIAN PUSTAKA

A. Lembaga Amil Zakat, Infak/Sedekah (LAZIS)

Organisasi Pengelola Zakat merupakan sebuah institusi yang

bergerak di bidang pengelolaan dana zakat, infak, dan sedekah.

Keberadaan Organisasi Pengelola Zakat (OPZ) di Indonesia diatur oleh

beberapa peraturan perundang-undangan, yaitu (Muhammad, 2010: 67):

1. UU No 38 Tahun 1999 tentang Pengelolaan Zakat.

2. Keputusan Menteri Agama no. 581 Tahun 1999 tentang Pelaksanaan

UU No 38 Tahun 1999.

3. Keputusan Direktur Jendral Bimbingan Masyarakat Islam dan Urusan

Haji No. D/291 tentang pedoman Teknis Pengelolaan Zakat.

Berdasarkan UU RI Nomor 23 Tahun 2011 diakui adanya dua jenis

Organisasi Pengelola Zakat yakni:

1. Badan Amil Zakat (BAZ). Badan Amil Zakat adalah organisasi

pengelola zakat yang dibentuk oleh pemerintah.

2. Lembaga Amil Zakat (LAZ). Lembaga Amil Zakat adalah organisasi

pengelola zakat yang sepenuhnya dibentuk oleh masyarakat, dan

dikukuhkan oleh pemerintah.

Pasal 28 ayat 1 pada UU RI Nomor 23 Tahun 2011 menjelaskan

bahwa “selain menerima zakat, BAZNAS atau LAZ juga dapat menerima

dana infak, sedekah, dan dana sosial keagamaan lainnya sering disebut

LAZIS yaitu Lembaga Amil Zakat dan Infak/Sedekah.

Dalam perkembangannya Lembaga Amil Zakat (LAZ) lebih maju

dan dinamis dibandingkan Badan Amil Zakar (BAZ). Bentuk LAZ bisa

dikembangkan dalam berbagai kelompok masyarakat, takmir masjid,

yayasan pengelola dan zakat dan infak/sedekah (ZIS) maupun Unit

Pengumpul Zakat (UPZ) yang ada di setiap perusahan yang berusaha

mengorganisir pengumpulan dan ZIS dari direksi maupun karyawan.

Perkembangan BAZ dan LAZ di Indonesia perlu diikuti dengan

proses akuntabilitas publik yang baik dan transparan dengan

mengedepankan motivasi melaksanakan amanah ummat. Ini terbukti

dengan adanya Undang-undang yang diatur pemerintah yaitu, UU Nomor

38 Tahun 1999 tentang Pengelolaan Zakat Pasal 31 yang isinya “Badan

amil zakat (BAZ) dan Lembaga Amil Zakat (LAZ) memberikan laporan

tahunan pelaksanaan tugasnya kepada pemerintah sesuai dengan

tingkatannya selambat-lambatnya 3 (tiga) bulan setelah akhir tahun.”

1. Izin Pembentukan Lembaga Amil Zakat (LAZ)

Pembentukan LAZ wajib mendapat izin Menteri atau pejabat

yang ditunjuk oleh Menteri sesuai dengan Peraturan Badan Amil Zakat

UU No 23 Tahun 2011 Pasal 18 Ayat 1. UU No 23 Tahun 2011 Pasal

18 Ayat 2 menjelaskan bahwa izin sebagaimana dimaksud pada ayat

a. Terdaftar sebagai organisasi kemasyarakatan Islam yang mengelola

bidang pendidikan, dakwah, dan sosial;

b. Berbentuk lembaga berbadan hukum;

c. Mendapat rekomendasi dari BAZNAS;

d. Memiliki pengawas syariat;

e. Memiliki kemampuan teknis, administratif, dan keuangan untuk

melaksanakan kegiatannya;

f. Bersifat nirlaba;

g. Memiliki program untuk mendayagunakan zakat bagi

kesejahteraan umat; dan

h. Bersedia diaudit syariat dan keuangan secara berkala.

Munculnya Lembaga Amil Zakat dibagi menjadi 3 (tiga)

kelompok berdasarkan Peraturan BAZNAS No. 02 Tahun 2014 yaitu:

a. Lembaga Amil Zakat berskala Nasional

Izin pembentukan LAZ berskala Nasional dapat diajukan oleh

organisasi kemasyarakatan Islam berskala Nasional, yayasan

berbasis Islam, atau perkumpulan berbasis Islam.

b. Lembaga Amil Zakat berskala Provinsi

Izin pembentukan LAZ berskala Provinsi dapat diajukan oleh

organisasi kemasyarakatan Islam berskala Nasional, yayasan

c. Lembaga Amil Zakat berskala Kabupaten/Kota

Izin pembentukan LAZ berskala Kabupaten/Kota dapat diajukan

oleh organisasi kemasyarakatan Islam berskala Kabupaten/Kota,

yayasan berbasis Islam, atau perkumpulan berbasis Islam.

2. Jenis Dana yang dikelola LAZIS

Organisasi Pengelola Zakat dapat menerima dan mengelola

berbagai jenis dana. Menurut Widyarti (2014) jenis dana yang dikelola

LAZIS dibagi menjadi beberapa bagian, diantaranya:

a. Dana Zakat

Pada dasarnya zakat terdiri dari 2 jenis yaitu zakat maal (harta) dan

zakat fitrah (jiwa). Zakat maal wajib dikeluarkan oleh orang-orang

yang memiliki harta atau kekayaan. Zakat fitrah wajib dikeluarkan

oleh orang-orang yang mampu setiap bulan Ramadhan. Berkaitan

dengan masalah akuntansi, dana zakat dapat dibagi menjadi:

1) Dana zakat umum yaitu zakat yang diberikan oleh muzakki kepada

orang tanpa permintaan tertentu.

2) Dana zakat dikhususkan yaitu zakat yang diberikan oleh muzakki

kepada OPZ dengan permintaan tertentu. Misalnya, permintaan

untuk disalurkan kepada anak yatim untuk program beasiswa dan

lain-lain.

b. Dana Infak/Sedekah

Infaq adalah mengeluarkan sebagian harta untuk dipergunakan di

Sedangkan sedekah mempunyai arti lebih luas dibanding infaq,

tidak hanya berasak dari harta. Dana infak/sedekah dapat dibagi

menjadi:

1) Dana infak/sedekah umum yaitu infak/sedekah yang diberikan

para donatur kepada OPZ tanpa persyaratan apapun.

2) Dana infak/sedekah dikhususkan yaitu infaq/sedekah yang

diberikan para donatur kepada OPZ dengan berbagai persyaratan

tertentu, seperti untuk disalurkan kepada masyarakat di wilayah

tertentu.

c. Dana Pengelola

Dana pengelola yang dimaksud adalah dana pengelolaan. Dana

pengelola adalah dana hak amil yang dipergunakan untuk

membiayai operasional lembaga seperti yang dijelaskan pada UU

No 23 Tahun 2011 BAB IV tentang Pembiayaan Pasal 32 bahwa

“LAZ dapat menggunakan hak Amil untuk membiayai kegiatan

operasional”.Dana ini dapat bersumber dari:

1) Hak amil dari dana zakat.

2) Bagian tertentu dari dana infak/sedekah.

3) Sumber-sumber lain yang tidak bertentangan dengan syariah.

B. PSAK Akuntansi Syariah 1. Sejarah Akuntansi Syariah

dibentuk dari penelitian-penelitian dan diskusi-diskusi mengenai

perkembangan Standar Akuntansi Bank Syariah yang telah dimulai

dari 1987. Menurut Muhammad (2014: 1.3) organisasi ini terdaftar

sebagai organisasi nirlaba yang berdomisili di Manama, Ibukota

Negara Bahrain pada 11 Ramadhan 1411 H atau 27 Maret 1991. Sejak

pendirian organisasi tersebut kemudian berlanjut dengan upaya

penyusunan Standar-standar Akuntansi Keungan Bank dan Lembaga

Keuangan Syariah. Seiring dengan berjalannya waktu The Financial Accounting Organization for Islamic Banks and Financial Institution

berganti nama menjadi The Accounting and Auditing Organization for Islamic Financial Institutions (AAOIFI).

Setelah berjalannya organisasi AAOIFI yang menjadi

tonggak akuntansi Islam International, Indonesia mensahkan PSAK 59

tentang Akuntansi Perbankan Syariah dan Kerangka Dasar

Penyusunan Laporan Keuangan Bank Syariah pada 1 Mei 2002. PSAK

ini resmi berlaku sejak 1 Januari 2003.

2. PSAK No 109

Munculnya PSAK 109 tentang Akuntansi Zakat dan

Infak/sedekah tidak luput dari peran PSAK 59. PSAK 59 sangat

membantu proses akuntansi Bank Syariah di Indonesia. Menurut

Muhammad (2014: 1.32) setelah tiga tahun digunakan, banyak

kalangan yang merasa bahwa PSAK 59 hanya bisa diaplikasikan pada

Akuntansi Perbankan Syariah, yaitu untuk Bank Layanan Umum

Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Pengkreditan

Rakyat Syariah (BPRS).

Semenjak disahkannya PSAK 59, perkembangan industri

syariah mengalami kemajuan. Perkembangan industri syariah akhirnya

direspons IAI dengan membentuk Komite Akuntansi Syariah (KAS)

yang bertugas untuk merumuskan Standar Akuntansi Keuangan

Syariah pada tanggal 18 Oktober 2005.

Perkembangan industri syariah mendorong IAI untuk menyusun

PSAK 109 tentang akuntansi zakat dan infak/sedekah sebagai bagian

dari penyempurnaan transaksi pengelolaan zakat dan infak/sedekah

pada Lembaga Keuangan Syariah. Lembaga Keuangan Syariah yang

memiliki kompetensi untuk mengelola dana zakat, infak/sedekah (ZIS)

adalah Organisasi Pengelola Zakat yang berbentuk Badan Amil Zakat

(BAZ), Lembaga Amil Zakat (LAZ), maupun Unit Pengumpul Zakat

(UPZ) (Muhammad, 2010: 394).

PSAK 109 bertujuan untuk mengatur pengakuam, pengukuran,

penyajian, dan pengungkapan transaksi zakat dan infak/sedekah.

PSAK 109 berlaku untuk amil yang menerima dan menyalurkan zakat

dan infak/sedekah. Amil yang menerima dan menyalurkan zakat dan

infak/sedekah, yang selanjutnya disebut “amil”, merupakan organisasi

pengelola zakat yang pembentukannya dimaksudkan untuk

wajib diterapkan oleh amil yang mendapat izin dari regulator. (IAI,

2016: 109.1)

Berikut definisi-definisi khusus yang perlu diketahui dalam

PSAK 109 (IAI, 2016: 109.1):

a. Amil adalah entitas pengelola zakat yang pembentukannya dan

atau pengukuhannya diatur berdasarkan peraturan

perundang-undangan yang dimaksudkan untuk mengumpulkan dan

menyalurkan zakat, infak/sedekah.

b. Dana amil adalah bagian amil atas dana zakat dan infak/sedekah

serta dana lain yang oleh pemberi diperuntukkan bagi amil. Dana

amil digunakan untuk pengelolaan amil.

c. Dana infak/sedekah adalah dana yang berasal dari penerimaan

infak/sedekah.

d. Dana zakat adalah dana yang berasal dari penerimaan zakat.

e. Infak/sedekah adalah harta yang diberikan secara sukarela oleh

pemiliknya, baik yang peruntukannya ditentukan maupun tidak

ditentukan.

f. Mustahik (mustahiq) adalah orang atau entitas yang berhak

menerima zakat. Mustahik terdiri dari:

1) Fakir;

2) Miskin;

3) Riqab;

5) Mualaf

6) Fisabilillah

7) Orang dalam perjalanan (ibnu sabil); dan

8) Amil

g. Muzaki (muzzaki) adalah individu muslim yang secara syariah

wajib membayar atau menunaikan zakat.

h. Nisab adalah batas minimum harta yang wajib dikeluarkan

zakatnya.

i. Zakat adalah harta yang wajib dikeluarkan oleh muzaki sesuai

dengan ketentuan syariah untuk diberikan kepada yang berhak

menerimanya (mustahik).

3. Zakat dan Infak/Sedekah

a. Pengertian Zakat dan Infak/Sedekah

Zakat merupakan kewajiban berdasarkan syariat Islam dan

merupakan salah satu rukun Islam. Menurut Nurhayati (2009: 268)

dari segi bahasa, kata zakat merupakan kata dasar dari “zaka” yang

berarti berkah, tumbuh, bersih, dan baik. Sedangkan zakat secara

terminologi berarti aktivitas memberikan harta tertentu yang

diwajibkan Allah dalam jumlah perhitungan tertentu untuk

diserahkan kepada orang-orang yang berhak. Zakat merupakan

suatu kewajiban muslim yang harus ditunaikan dan bukan

merupakan hak, sehingga kita tidak dapat memilih untuk

23 tahun 2011 pasal 1 ayat 2 “harta yang wajib dikeluarkan oleh

seorang muslim atau badan usaha untuk diberikan kepada yang

berhak menerimanya sesuai dengan syariat Islam”.

Menurut Nuryati (2009: 268), infak adalah membelanjakan,

sedangkan menurut terminologi artinya mengeluarkan harta karena

taat dan patuh kepada Allah SWT dan menurut kebiasaan yaitu

untuk memenuhi kebutuhan.

Pengeluaran infak dapat dilakukan oleh seorang muslim

sebagai rasa syukur ketika menerima rezeki dari Allah dengan

jumlah sesuai kerelaan dan kehendak muslim tersebut. Hal ini

sesuai dengan (QS 2:195) “.... dan tetaplah kamu berinfak untuk

agama Allah dan janganlah kamu menjerumuskan diri dengan

tanganmu ke lembah kecelakaan (karena menghentikan infak itu)”.

Sedekah adalah segala pemberian/kegiatan untuk

mengharap pahala dari Allah SWT. Sedekah memiliki dimensi

yang lebih luas dari infak, karena sedekah memiliki 3 pengertian

utama menurut Nurhayati (2009: 268):

1. Sedekah merupakan pemberian kepada fakir, miskin yang

membutuhkan tanpa mengharapkan imbalan (azzuhaili).

Sedekah bersifat sunnah.

2. Sedekah dapat berupa zakat, karena dalam beberapa teks

Al-Qur’an dan As-Sunnah ada yang tertulis dengan sedekah

3. Sedekah adalah sesuatu yang ma’aruf (benar dalam pandangan

syariah).

b. Jenis Zakat dan Infak

Zakat terbagi atas dua jenis yakni: (Juanda, 2006: 18)

1. Zakat nafs (jiwa) atau zakat fitrah

Zakat yang wajib dikeluarkan umat muslim menjelang Idul Fitri

pada bulan Ramadhan. Besar zakat ini setara dengan 3,5 liter

(2,7 kilogram) makanan pokok yang ada di daerah

bersangkutan.

2. Zakat maal (harta)

Zakat yang dikelurkan umat muslim mencakup hasil perniagaan,

pertanian, pertambangan, hasil laut, hasil ternak, hasil temuan,

emas dan perak.

Jenis Infak menurut Nurhayati (2009: 269):

1. Infak wajib

Terdiri atas zakat dan nazar, yang bentuk dalam jumlah

pemberiannya telah ditentukan.

2. Infak sunnah

Infak yang dilakukan seorang muslim untuk mencari ridha

Allah, bisa dilakukan dengan berbagai cara dan bentuk.

Misalnya memberi makanan kepada orang yang terkena

mendapat pahala namun apabila tidak dikerjakan tidak mendapat

hukuman.

c. Hak Penerima Zakat

Terdapat dua kategori hak penerima zakat yaitu, yang

berhak menerima zakat dan tidak berhak (haram) menerima zakat

(Hasan, 1995: 43):

1. Yang berhak menerima zakat

a) Fakir, yaitu orang yang tidak berharta dan tidak mempunyai

pekerjaan atau usaha guna mencukupi kebutuhan hidupnya

(nafkah), sedang orang yang menanggung (menjamin) tidak

ada.

b) Miskin, yaitu orang tidak dapat mencukupi kebutuhan

hidupnya meskipun memiliki pekerjaan atau usaha tetap

tetapi hasil usaha itu belum dapat untuk memenuhi

kebutuhannya, dan orang yang menanggung (menjaminnya)

tidak ada.

c) Amil, yaitu orang atau panitia atau organisasi yang

mengurus zakat baik mengumpulkan, membagi, atau

mengelolanya.

d) Muallaf, yaitu orang yang masih lemah imannya karena

e) Riqab, (hamba sahaya) yang mempunyai perjanjian akan

dimerdekakan oleh majikannya dengan jalan menembus

dengan uang.

f) Ghorim, yaitu orang yang berhutang.

g) Fisabilillah yaitu orang yang berjuang di jalan Allah.

Usaha-usaha yang dilakukannya bertujuan untuk

meninggalkan syiar agama Islam seperti

membela/mempertahankan agama, mendirikan tempat

ibadah, pendidikan, danlembaga keagaman lainnya.

h) Ibnu sabil, yaitu orang yang kehabisan bekal dalam

berpergian dengan maksud baik.

2. Yang tidak berhak (haram) menerima zakat:

a) Orang kaya dan orang yang masih memiliki tenaga.

b) Hamba sahaya yang masih mendapatkan nafkah atau

tanggungan dari tuannya yang dimaksudkan disini adalah

orang yang berpenghasilan tetap.

c) Keturunan Nabi Muhammad (ahlul bait).

d) Orang yang dalam tanggungan dari orang yang berzakat,

misalnya anak dan istri.

d. Persamaan dan Perbedaan Zakat dan Infak/Sedekah

Menurut Widyarti (2014), zakat mempunyai kesamaan

berkaitan dengan harta, namun terdapat perbedaan antara zakat

dengan infak dan sedekah. Perbedaan tersebut adalah:

1. Dari segi hukumnya, zakat hukumnya wajib bagi umat Islam

yang telah memenuhi ketentuan, sedangkan sedekah dan infak

hukumnya sunnah.

2. Zakat mempunyai fungsi yang jelas untuk mensucikan atau

membersihkan harta dan jiwa pemberinya. Pengeluaran zakat

dilakukan dengan cara-cara dan syarat-syarat tertentu, baik

mengenai jumlah, waktu maupun kadarnya .

3. Infak dan sedekah bukan merupakan suatu kewajiban. Sifatnya

sukarela dan tidak terikat pada syarat-syarat tertentu dalam

pengeluarannya, baik mengenai jumlah, waktu maupun

kadarnya.

Perbedaan zakat dan infak/sedekah

Tabel 1 : Perbedaan Zakat, Infak/Sedekah.

Menurut Zakat Infak Sedekah

Kewajiban Amal wajib Amal tidak wajib Amal tidak wajib

Waktu pembayaran Ditentukan Kapan saja Kapan saja

Ketentuan Memberikan

sebagian harta dengan

ketentuan

Membelanjakan hartanya untuk kepentingan diri sendiri

Membelanjak an hartanya dijalan Allah

C. Penerapan PSAK 109 pada Lembaga Amil Zakat dan Infak/Sedekah 1. Proses Akuntansi

PSAK No 109 mengatur tentang akuntansi zakat,

infak/sedekah. Pada dasarnya standar dalam siklus akuntansi adalah

sama untuk semua jenis organisasi laba atau organisasi nirlaba.

Menurut Hasiholan (2013: 4) siklus akuntansi dapat diuraikan sebagai

berikut:

1) Pencatatan data ke dalam dokumen sumber/bukti transaksi.

2) Setiap hari kita menjumpai dan melakukan transaksi keuangan.

Tidak semua transaksi keuanga perlu dicatat sehingga diperlukan

identifikasi atas transaksi-transaksi. Apabila ternyata transaksi

tersebut perlu untuk dicatat maka pencatatan tersebut perlu

dilakuakn dengan bukti transaksi yang lengkap.

3) Penjurnalan

Penjurnalan yaitu menganalisis dan mencatat transaksi dalam

jurnal (buku harian). Menurut (Mulyadi, 2016: 80) kolom-kolom

dalam jurnal umum tersebut diisi data berikut:

a) Kolom tanggal, diisi dengan tanggal terjadinya transaksi, yang

diisi secara berurutan sesuai dengan kronologi terjadinya

transaksi.

b) Kolom keterangan atau nama akun, diisi dengan keterangan

lengkap mengenai terjadinya transaksi yang terjadi, serta

c) Kolom nomor bukti, digunakan untuk mencatat nomor formulir

yang dipakai sebagai dasar pencatatan data dalam jurnal

tersebut.

d) Kolom nomor akun, diisi dengan nomor akun yang di debit dan

nomor akun yang di kredit dengan adanya transaski.

Pencantuman nomor akun dalam kolom ini digunakan untuk

proses peringkasan secara periodik, biasanya setiap bulan,

transaksi keuangan yang terjadi dalam periode tertentu.

e) Kolom debit dan kredit, diisi dengan jumlah rupiah transaksi.

Tabel 2 : Ilustrasi Jurnal Umum

Halaman : xx GENERAL JOURNAL

Tanggal Nama Akun Keterangan No Bukti No Akun

Jumlah Debit Credit

Sumber: Mulyadi, 2016: 80

Akun yang dipergunakan dalam akuntansi syariah pada

Lembaga Keuangan Syariah lebih banyak dibandingkan dengan

akun-akun yang umumnya digunakan oleh Lembaga Keuangan

Konvensional. Penyajian dari akun dalam akuntansi syariah telah

diatur pada masing-masing PSAK yang terkait dan secara rinci

(Wiroso, 2011: 25). Sama dengan PSAK 109, PSAK ini memiliki

akun-akun yang akan dipergunakan pada transaksi yang behubungan

dengan zakat dan infak/sedekah. PSAK 109 bisa diterapkan pada tahap

pencatatan dalam jurnal.

PSAK 109 mengatur tentang akuntansi zakat dan akuntansi

infak/sedekah yang ruang lingkupnya hanya untuk amil yang

menerima dan menyalurkan zakat dan infak/sedekah. Dalam PSAK

109 juga memiliki konsep dalam pengakuan, pengukuran , penyajian,

dan pengungkapan. Konsep-konsep ini akan menjelaskan bagaiamana

unsur-unsur laporan keuangan harus diakui, diukur, disajikan, dan

diungkapkan oleh Lembaga Amil Zakat, Infak/Sedekah.

Pengakuan adalah pencatatan suatu jumlah rupiah (kos) ke

dalam sistem akuntansi sehingga jumlah tersebut akan mempengaruhi

suatu pos dan terefleksi dalam laporan keuangan. Jadi, pengkauan

berhubungan dengan masalah apakah suatu transaski dicatat (dijurnal)

atau tidak (Suwardjono, 2005: 134).

Pengukuran adalah penentuan jumlah rupiah yang harus

dilekatkan pada suatu objek yang terlibat dalam suatu transaksi

keuangan. Jumlah rupiah ini akan dicatat untuk dijadikan dasar dalam

penyusunan statment keuangan (Suwardjono, 2005: 133).

Penyajian adalah menetapkan tentang cara-cara melaporkan

Pengungkapan berkaitan dengan cara pembeberan penjelasan

hal-hal informatif yang dianggap penting dan bermanfaat bagi pemakai

selain apa yang dapat dinyatakan melalui statment keuangan utama (Suwardjono, 2005: 134).

Berikut adalah konsep pengakuan, pengukuran menurut (IAI,

2014) dan perlakuan akuntansi yang mengacu pada PSAK 109

menurut Nurhayati (2013: 315):

a. Akuntansi Zakat

1) Penerimaan zakat

Penerimaan zakat diakui pada saat kas atau aset lainnya

diterima.

Zakat yang diterima dari muzakki diakui sebagai

penambah zakat.

a) Jumlah zakat yang diterima dalam bentuk kas

dicatat dalam jurnal sebagai berikut:

Tanggal Nama Akun

Keterangan R

Jumlah

Debit Kredit

20XX

Jan 31 Kas xxx -

Penerimaan Zakat - xxx

(mencatat penerimaan zakat

b) Jumlah zakat yang diterima dalam bentuk nonkas

dicatat dalam jurnal sebesar nilai wajar sebagai

berikut:

Tanggal Nama Akun

Keterangan R

Jumlah

Debit Kredit

20XX

Jan 31 Aset Nonkas (nilai wajar) Xxx -

Penerimaan Zakat - xxx

(mencatat penerimaan zakat

dalam bentuk nonkas)

Akun yang digunakan dalam transaksi adalah:

1. Kas, jika penerimaan dalam bentuk kas. Kas adalah

akun untuk mencatat transaksi kas masuk dan kas

keluar yang dilakukan oleh amil.

2. Aset Nonkas, jika penerimaan tidak dalam bentuk

kas. Aset nonkas adalah akun untuk mencatat

penerimaan atau peenyerahan aset selain kas.

3. Penerimaan Zakat adalah akun untuk mencatat

transaksi penerimaan zakat yang diterima oleh amil.

Penentuan nilai wajar aset non kas yang diterima

menggunakan harga pasar. Jika harga pasar tidak tersedia,

maka penentuan nilai wajar metode yang lain sesuai yang

diatur dalam SAK yang relevan. Penerimaan zakat adalah akun

yang digunakan untuk mencatat transaksi penerimaan zakat

Jika muzakki menentukan mustahiq yang menerima

penyaluran zakat melalui amil, maka tidak ada bagian amil atas

zakat yang diterima. Amil dapat memperoleh ujrah atas

kegiatan tersebut. Ujrah ini berasal dari muzakki, di luar dana

zakat. Ujrah tersebut diakui sebagai penambah dana amil.

Transaksi dapat dicatat sebagai berikut:

Tanggal Nama Akun

Keterangan R

Jumlah

Debit Kredit

20XX

Jan 31 Kas Xxx -

Penerimaan Dana Amil - Xxx

(mencatat penerimaan zakat

dalam bentuk nonkas)

Akun yang digunakan dalam transaksi adalah Kas dan

Penerimaan Dana Amil. Penerimaan Dana Amil adalah akun

untuk mencatat transaksi yang menambah dana amil di luar dari

zakat yang diterima, seperti saat muzakki yang menentukan

mustahiq.

Jika terjadi penurunan nilai aset zakat non kas, jumlah

kerugian yang ditanggung diperlakukan sebagai pengurang

zakat atau pengurang dana amil tergantung pada penyebab

Penurunan nilai aset zakat diakui sebagai:

a) Pengurang zakat, jika tidak disebabkan oleh kelalaian

amil dicatat dalam jurnal sebagai berikut:

Tanggal Nama Akun

Keterangan R

(mencatat penurunan nilai aset nonkas yang tidak disebabkan

oleh kelalaian amil)

b) Kerugian dan pengurang dana amil, disebabkan

kelalaian amil dicatat dalam jurnal sebagai berikut:

Tanggal Nama Akun

Keterangan R

Jumlah

Debit Kredit

20XX

Jan 31

Kerugian Penurunan Nilai - Dana

Amil xxx -

Aset Nonkas - xxx

(mencatat kerugian penurunan nilai aset nonkas jika disebabkan

kelalaian amil)

Akun yang digunakan dalam mencatat penurunan nilai

aset zakat nonkas adalah:

1. Penurunan Nilai Aset adalah akun untuk mencatat

penurunan nilai aset zakat yang tidak tidak

disebabkan oleh amil atau berada di luar kendali

amil, seperti bencana alam atau penurunan pada

2. Kerugian Penurunan Nilai Dana Amil adalah akun

untuk mencatat penurunan nilai aset zakat yang

disebabkan oleh kelalaian amil misalnya ketika amil

tidak memelihara aset tersebut.

2) Penyaluran zakat

Zakat yang disalurkan kepada mustahiq, termasuk amil,

diakui sebagai pengurang zakat:

a) Jumlah yang disalurkan dalam bentuk kas dicatat dalam

jurnal sebagai berikut:

Tanggal Nama Akun

Keterangan R

(mencatat zakat yang disalurkan

dalam bentuk kas)

b) Jumlah yang disalurkan dalam bentuk aset non kas

dicatat dalam jurnal sebagai berikut:

Tanggal Nama Akun

Keterangan R

(mencatat zakat yang disalurkan

Akun yang digunakan dalam transaksi adalah:

1. Penyaluran Zakat Amil adalah akun yang untuk

mencatat penyaluran dalam bentuk kas atau aset

nonkas kepada amil.

2. Penyaluran Zakat Mustahiq adalah akun untuk

mencatat penyaluran dalam bentuk kas atau nonkas

kepada mustahiq atau penerima zakat.

Efektivitas dan efisiensi pengelolaan zakat bergantung

pada profesionalisme amil. Dalam konteks ini, amil berhak

mengambil bagian dari zakat untuk menutup biaya operasioanal

dalam rangka melaksanakan fungsinya sesuai dengan kaidah

atau prinsip syariah dan tata kelola organisasi yang baik.

Kegiatan ini dapat dicatat dalam jurnal sebagai berikut:

Tanggal Nama Akun

Keterangan R

Jumlah

Debit Kredit

20XX

Jan 31 Beban - Dana Fisabilillah xxx -

Kas - xxx

(mencatat pengeluaran untuk

operasional amil )

Akun yang digunakan dalam transaksi diatas adalah

Beban Dana Fisabilillah. Beban Dana Fisabilillah adalah akun

untuk mencatat beban yang dikeluarkan untuk pengeluaran

operasional amil ketika amil tidak bisa menutup beban

dalam hal ini amil dapat menjadi bagian dari fisabilillah karena

amil juga berjuang di jalan Allah.

Penentuan jumlah atau presentase bagian untuk

masing-masing mustahiq ditentukan oleh amil sesuai dengan prinsip

syariah, kewajaran, etika, dan ketentuan yang berlaku yang

dituangkan dalam bentuk kebijakan amil.

Beban penghimpunan dan penyaluran zakat harus

dikurangkan dari porsi amil. Amil dimungkinkan untuk

meminjam dana zakat dalam rangka menghimpun zakat.

Pinjaman ini sifatnya jangka pendek dan tidak boleh melebihi

satu periode maka dicatat dalam jurnal sebagai berikut:

Tanggal Nama Akun

Keterangan R

Jumlah

Debit Kredit

20XX

Jan 31 Beban - Dana Amil Xxx -

Kas - xxx

(mencatat beban penghimpunan

dan penyaluran zakat)

Akun yang digunakan dalam transaksi adalah Beban

Dana Amil. Beban Dana Amil adalah akun untuk mencatat

beban yang dikeluarkan untuk menghimpun dan menyalurkan

zakat sesuai kebijakan amil, agar dana yang disalurkan lebih

banyak dari yang diterima muzakki.

Bagian dana zakat yang disalurkan untuk amil diakui

Zakat telah disalurkan kepada mustahik nonamil jika

sudah diterima oleh mustahik nonamil tersebut. Zakat yang

disalurkan melalui amil lain lain, tetapi belum diterima oleh

mustahik nonamil, belum memenuhi pengertian zakat telah

disalurkan. Amil lain tersebut tidak berhak mengambil bagian

dari dana zakat, namun dapat memperoleh ujrah dari amil

sebelumnya. Dalam keadaan tersebut, zakat yang disalurkan

diakui sebagai piutang penyaluran, sedangkan bagi amil yang

menerima diakui sebagai liabilitas penyaluran. piutang

penyaluran dana liabilitas penyaluran tersebut akan berkurang

ketika zakat disalurkan secara langsung kepada mustahiq

nonamil.

Dana zakat yang diserahkan kepada mustahik nonamil

dengan keharusan untuk mengembalikannya kepada amil,

belum diakui sebagai penyaluran zakat.

Dana zakat yang disalurkan dalam bentuk perolehan

aset tetap (aset kelolaan), misalnya rumah sakit, sekolah, mobil

ambulan, dan fasilitas umum lain, diakui sebagai:

a) Penyaluran zakat seluruhnya jika aset tetap tersebut

diserahkan untuk dikelola kepada pihak lain yang

Transaksi membeli aset tetap dicatat dalam jurnal

sebagai berikut:

Tanggal Nama Akun

Keterangan R

(mencatat pembelian aset tetap

untuk penyaluran zakat)

Akun yang digunakan dalam transaksi adalah Aset

Tetap. Aset Tetap adalah akun untuk mencatat penerimaan,

pembelian atau penyerahan aset berwujud yang masa

manfaatnya lebih dari satu tahun seperti tanah, bangunan,

kendaraan, dan peralatan.

Transaksi penyaluran aset tetap tersebut dicatat

dalam jurnal sebagai berikut:

Tanggal Nama Akun

Keterangan R

tersebut masih dalam pengendalian amil atau pihak

lain yang dikendalikan amil. Penyaluran secara

bertahap diukur sebesar penyusutan aset tetap

Transaksi penyaluran bertahap dicatat dalam jurnal

sebagai berikut:

Tanggal Nama Akun

Keterangan R

Jumlah

Debit Kredit

20XX

Jan 31

Penyaluran Zakat - Beban

Depresiasi xxx -

Akumulasi Penyusutan - xxx

(mencatat penyaluran zakat berupa aset tetap secara

bertahap)

Akun yang digunakan dalam transaksi adalah:

1. Penyaluran Zakat Beban Depresiasi adalah akun

untuk mencatat beban depresiasi aset zakat per

periode karena aset telah digunakan pada periode

tersebut.

2. Akumulasi Penyusutan adalah akun untuk mencatat

jumlah aset tetap zakat yang telah didepresiasikan

sampai periode tertentu dan transaksi penyerahan

aset tetap.

Transaksi penyaluran sepenuhnya dicatat dalam

jurnal sebagai berikut:

Tanggal Nama Akun

Keterangan R

(mencatat penyaluran zakat aset

b. Akuntansi Infak/ Sedekah

1) Penerimaan Infak/Sedekah

Infak/sedekah yang diterima diakui sebagai penambah

infak/sedekah terikat atau tidak terikat sesuai dengan tujuan

pemberi infak/sedekah sebesar:

a) Infak/sedekah yang diterima dalam bentuk kas dicatat

dicatat dalam jurnal sebagai berikut:

Tanggal Nama Akun

Keterangan R

b) Jumlah infak/sedekah yang diterima dalam bentuk

nonkas dicatat dalam jurnal sebesar nilai wajar sebagai

berikut:

Tanggal Nama Akun

Akun yang digunakan dalam transaksi adalah:

1. Kas, jika penerimaan dalam bentuk kas. Kas adalah

akun untuk mencatat transaksi kas masuk dan kas

keluar yang dilakukan oleh amil.

2. Aset Nonkas, jika penerimaan tidak dalam bentuk

selain kas. Aset Nonkas adalah akun untuk mencatat

penerimaan atau penyerahan aset selain kas.

3. Penerimaan Infak/Sedekah adalah akun untuk

mencatat transaksi penerimaan infak/sedekah yang

diterima oleh amil.

Penentuan nilai wajar aset nonkas yang diterima

menggunakan harga pasar. Jika harga pasar tidak tersedia,

maka dapat menggunakan metode penentuan nilai wajar

lainnya sesuai dengan SAK yang relevan.

Infak/Sedekah yang diterima dapat berupa kas atau aset

nonkas. Aset nonkas dapat berupa aset lancar atau aset tidak

lancar.

Aset tidak lancar yang diterima dan diamanahkan

untuk dikelola oleh amil, diukur sebesar nilai wajar saat

penerimaan dan diakui sebagai aset tidak lancar infak/sedekah.

Penyusutan dari aset tersebut diperlakukan sebagai pengurang

tersebut sudah ditentukan oleh pemberi. Transaksi tersebut

dicatat dalam jurnal sebagai berikut:

Tanggal Nama Akun

Keterangan R

Jumlah

Debit Kredit

20XX

Jan 31

Penyaluran Infak/Sedekah- Beban

Depresiasi Xxx

Akumulasi Depresiasi xxx

(mencatat depresiasi aset yang

diterima atau dikelola)

Akun yang digunakan dalam transaksi adalah:

1. Penyaluran Infak/Sedekah Beban Depresiasi adalah

akun untuk mencatat beban depresiasi aset

infak/sedekah per periode karena aset telah

digunakan pada periode tersebut.

2. Akumulasi Penyusutan adalah akun untuk mencatat

jumlah aset tidak lancar infak/sedekah yang telah

didepresiasikan sampai periode tertentu dan

transaksi penyerahan aset tetap.

Amil dapat pula menerima aset nonkas yang

dimaksudkan oleh pemberi untuk segera disalurkan. Aset

seperti ini diakui sebagai aset lancar. Aset ini dapat berupa

bahan habis pakai, seperti bahan makanan; atau aset yang

memiliki umur ekonomi panjang seperti mobil untuk

Aset nonkas lancar dinilai sebagai nilai peroleh

sedangkan aset nonkas tidak lancar dinilai sebesar nilai wajar

sesuai dengan SAK yang relevan.

Penurunan nilai aset infak/sedekah tidak lancar diakui

sebagai:

a) Pengurang infak/sedekah jika tidak disebabkan

kelalaian amil dicatat sebagai berikut:

Tanggal Nama Akun

Keterangan R

b) Kerugian dan pengurang dana amil disebebkan

kelalaian amil dicatat sebagai berikut:

Tanggal Nama Akun

Keterangan R

Jumlah

Debit Kredit

20XX

Jan 31

Kerugian Penurunan Nilai - Dana

Amil xxx -

Aset Nonkas - Xxx

(mencatat kerugian penurunan

nilai aset infak/sedekah)

Akun yang digunakan dalam transaksi adalah:

1. Penurunan Nilai Aset adalah akun untuk mencatat

penurunan nilai aset infak/sedekah yang tidak tidak

disebabkan oleh amil atau berada di luar kendali

2. Kerugian Penurunan Nilai Dana Amil adalah akun

untuk mencatat penurunan nilai aset infak/sedekah

yang disebabkan oleh kelalaian amil misalnya

ketika amil tidak memelihara aset tersebut.

Dalam hal amil menerima infak/sedekah dalam bentuk

aset nonkas tidak lancar yang dikelola oleh amil, maka aset

tersebut harus dinilai sesuai dengan SAK yang relevan.

Dana infak/sedekah sebelum disalurkan dapat dikelola

dalam jangka waktu sementara untuk mendapatkan hasil yang

optimal. Hasil dana pengelolaan diakui sebagai penambah

dana infak/sedekah dicatat dalam jurnal sebagai berikut:

Tanggal Nama Akun

Keterangan R

Jumlah

Debit Kredit

20XX

Jan 31 Kas Xxx -

Hasil Pengelolaan

Infak/Sedekah - Xxx

(mencatat infak/sedekah yang

dikelola dalam bentuk kas)

Akun yang digunakan dalam transaksi adalah Hasil

Pegelolaan Infak/Sedekah. Hasil pengelolan infak/sedekah

akdalah akun untuk mencatat dana infak/sedekah yang dikelola

2) Penyaluran Infak/Sedekah

Penyaluran infak/sedekah diakui sebagai pengurang

infak/sedekah:

a) Jumlah yang disalurkan dalam bentuk kas dicatat dalam

jurnal sebagai berikut:

Tanggal Nama Akun

Keterangan R

b) Jumlah yang disalurkan dalam bentuk nonkas dicatat

sebagai berikut:

Tanggal Nama Akun

Keterangan R

1. Kas, jika penyaluran dalam bentuk kas. Kas adalah

akun untuk mencatat transaksi kas masuk dan kas

2. Aset Nonkas jika penyaluran tidak dalam bentuk

kas. Aset Nonkas adalah akun untuk mencatat

penerimaan atau peenyerahan aset selain kas.

3. Penyaluran Infak/Sedekah adalah akun untuk

mencatat transaksi penyaluran infak/sedekah yang

diberikan oleh amil.

Bagian dana infak/sedekah yang disalurkan untuk amil

diakui sebagai penambah dana amil.

Penentuan jumlah atau presentase bagian untuk

penerima infak/sedekah ditentukan oleh amil sesuai dengan

prinsip syariah, kewajaran, dan etika yang ditungkan dalam

kebijakan amil.

Penyaluran infak/sedekah oleh amil kepada amil lain

merupakan penyaluran yang mengurangi dana infak/sedekah

sepanjang amil tidak akan menerima kembali aset

infak/sedekah yang disalurkan tersebut dicatat dalam jurnal

sebagai berikut:

Tanggal Nama Akun

Keterangan R

Jumlah

Debit Kredit

20XX

Jan 31 Penyaluran Infak/Sedekah xxx -

Kas - Xxx

(mencatat penyaluran kepada amil lain yang mengurangi dana

Penyaluran infak/sedekah kepada penerima akhir dalam

skema dana bergulir dicatat sebagai piutang infak/sedekah

bergulir dan tidak mengurangi dana infak/sedekah dicatat

dalam jurnal sebagai berikut:

Tanggal Nama Akun

Keterangan R

Jumlah

Debit Kredit

20XX

Jan 31 Piutang - Dana bergulir xxx -

Kas - Xxx

(mencatat penyaluran

infak/sedekah dana bergulir)

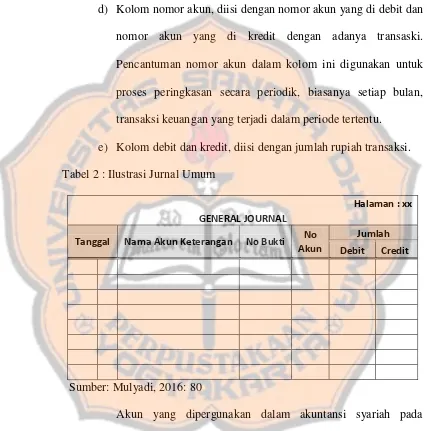

4) Melakukan Posting ke Buku Besar

Posting ke buku besar yaitu memindahkan debet dan kredit dari

jurnal ke akun buku besar. Akun-akun di dalam jurnal

dikelompokkan dalam akun yang sama di buku besar. Dalam

sistem manual, kegiatan posting memerlukan empat tahap (Mulyadi, 2016: 96):

a) Pembuatan rekapitulasi jurnal. Jika perusahaan

menyelenggarakan jurnal khusus berkolom, kegiatan posting

diawali dengan penjumlahan kolom-kolom, dan pembuatan

ringkasan data rupiah dari kolom lain-lain dalam jurnal

tersebut. Angka rupiah beserta nama dan nomor akun hasil

kegiatan pembuatan rekapitulasi ini siap untuk ditransfer ke

akun yang bersangkutan dalam buku besar.

c) Pencatatan data hasil rekapitulasi jurnal ke dalam akun

dilakukan dengan mencatat tanggal, nama jurnal, halaman

jurnal, dan jumalh rupiah yang didebitkan dan dikreditkan ke

dalam akun tersebut.

d) Pengembalian akun ke dalam arsip pada urutannya semula.

Akun-akun yang dibentuk dalam buku besar harus

disesuaikan dengan jenis dan susunan informasi yang akan

disajikan dalam laporan keuangan. Susunan buku besar dalam

LAZIS sebagai berikut:

a. Kas dan bank;

b. Invesatasi jangka pendek;

c. Piutang

d. Cadangan kerugian penurunan nilai piutang;

e. Uang muka;

f. Biaya dibayar dimuka;

Tabel 3: Ilustrasi Buku Besar

Debit Kredit

Debit Kredit

Debit Kredit BUKU BESAR

Nama rekening: No.Rek:

No Tanggal Fol v Debit Kredit Saldo

Nama rekening: No.Rek:

No Tanggal Fol v Debit Kredit Saldo Kredit Saldo

Nama rekening: No.Rek:

No Tanggal Fol v Debit

Sumber: Mulyadi, 2016 :70

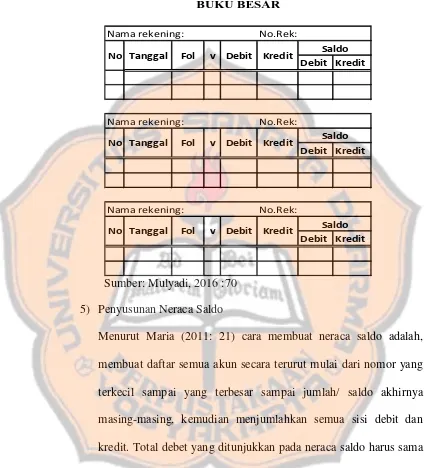

5) Penyusunan Neraca Saldo

Menurut Maria (2011: 21) cara membuat neraca saldo adalah,

membuat daftar semua akun secara terurut mulai dari nomor yang

terkecil sampai yang terbesar sampai jumlah/ saldo akhirnya

masing-masing, kemudian menjumlahkan semua sisi debit dan

kredit. Total debet yang ditunjukkan pada neraca saldo harus sama

Tabel 4: Ilustrasi Neraca Saldo

Sumber : Maria, 2011: 22

6) Membuat Ayat Jurnal Penyesuaian.

Laporan keuangan belum dapat dibuat jika masih terdapat mixed account (akun-akun campuran) yang belum disesuaikan. Ada beberapa kategori akun campuran (mixed account) (Maria, 2011: 19):

a) Supplies (perlengkapan), dinamakan akun campuran karena pada waktu dibeli sebagai aset/harta, dan pada akhir periode

setelah habis dipakai digolongkan sebagai biaya.

b) Fixed Asset (aktiva tetap), seluruh aktiva tetap kecuali tanah harus disusutkan karena mengalami penurunan nilai ekomi

(aus), dan pada akhir periode harus dicatat jumlah yang

menyusut/penyusutannya untuk mengurangi jumlah aktiva

tetap yang bersangkutan.

c) Accrued Revenue (pendapatan akrual/yang masih harus diterima), misalnya kontrak kerja selama 6 bulan awalnya

PT ABC Neraca Saldo 31 Desember 20XX No

Akun

Nama Akun

Keterangan Debit Kredit

dicatat sebagai piutang dan pendapatan, sementara pada akhir

bulan pertama jumlah yang seperenam dari piutang harus

dikurangi setelah pembayaran diterima.

d) Accrued Expense (biaya/beban akrual/yang masih harus dibayar), misalnya utang gaji utang bunga, atau utang pajak.

e) Unearned Revenue (pendapatan diterima di muka) ini merupakan kebalikan dari pendapatan yang masih harus

diterima. Jadi perusahaan menerima pendapatan sekalipun

kontrak kerja masih berjalan/belum habis.

f) Prepaid Expense (biaya/beban dibayar di muka), misalnya sewa ruangan di muka untuk 3 bulan pada awalnya dicatat

sebagai aset lancar (current asset), dan pada akhir bulan pertama jumlah sewa yang sepertiga harus digolongkan sebagai

biaya sewa yang akan mngurangi jumlah sewa dibayar dimuka

(prepaid expense).

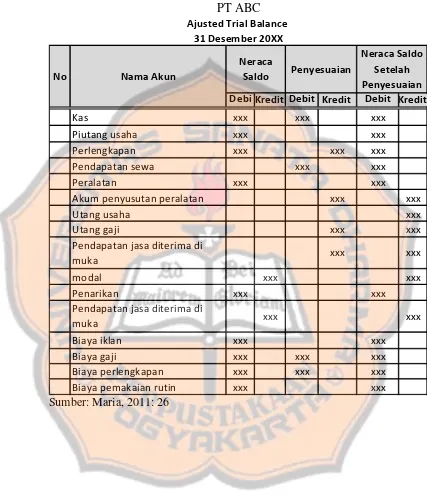

7) Membuat Neraca Saldo Setelah Penyesuaian

Setelah semua jurnal penyesuaian diposting ke dalam buku

besarnya masing-masing, perubahan dari neraca saldo menjadi

neraca saldo sesudah penyesuaian. Setelah neraca saldo dibuat

untuk memudahkan dalam penyusunan laporan keuangan

Tabel 5: Ilustrasi Adjusted Trial Balance

Akum penyusutan peralatan xxx xxx

Utang usaha xxx

Utang gaji xxx xxx

modal xxx xxx

Penarikan xxx xxx

Biaya iklan xxx xxx

Biaya gaji xxx xxx xxx

Biaya perlengkapan xxx xxx xxx

Biaya pemakaian rutin xxx xxx

No

Pendapatan jasa diterima di muka

Pendapatan jasa diterima di

muka xxx xxx

xxx xxx

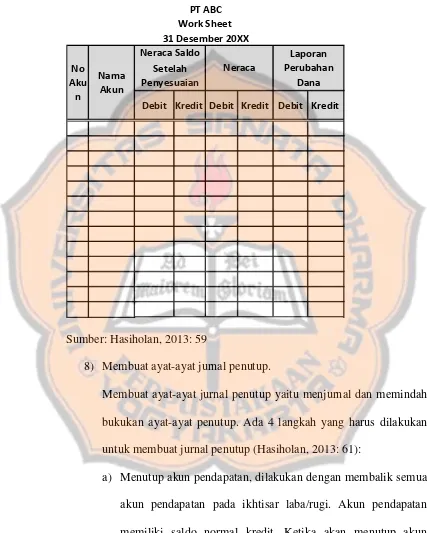

Tabel 6: Ilustrasi Work Sheet

Debit Kredit Debit Kredit Debit Kredit Setelah

Penyesuaian PT ABC Work Sheet 31 Desember 20XX

No Aku n

Nama Akun

Neraca

Laporan Perubahan

Dana Neraca Saldo

Sumber: Hasiholan, 2013: 59

8) Membuat ayat-ayat jurnal penutup.

Membuat ayat-ayat jurnal penutup yaitu menjurnal dan memindah

bukukan ayat-ayat penutup. Ada 4 langkah yang harus dilakukan

untuk membuat jurnal penutup (Hasiholan, 2013: 61):

a) Menutup akun pendapatan, dilakukan dengan membalik semua

akun pendapatan pada ikhtisar laba/rugi. Akun pendapatan

memiliki saldo normal kredit. Ketika akan menutup akun

pendapatan, kita mendebet semua akun pendapatan dan

b) Menutup akun biaya, dilakukan dengan membalik semua akun

biaya pada ikhtisar laba rugi. Akun biaya memiliki saldo

normal debit. Ketika akan menutup akun biaya, kita mengkredit

semua akun biaya dan mendebit akun ikhtisar laba rugi.

c) Menutup akun ikhtisar laba/rugi, dilakukan dengan cara

membalik akun ikhtisar laba/rugi pada saldo akun laba. Saldo

ikhtisar laba/rugi akan sangat dipengaruhi oleh besarnya

nominal yang ditutup sebelumnya.

d) Menutup akun deviden/prive, dilakukan dengan membalik

akun dividen/prive pada akun saldo laba. Akun dividen/prive

memiliki saldo normal debit

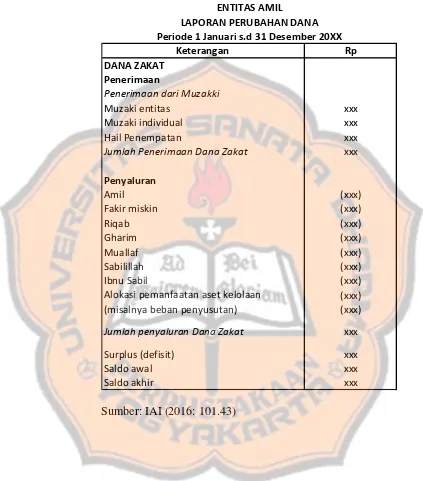

9) Penyusunan Laporan Keuangan

Pada tahap ini juga diperlukan adanya konsep dari penyajian serta

pengungkapan zakat dan infak/sedekah sesuai dengan ruang

lingkup PSAK 109 sebagai berikut (IAI, 2014):

1) Penyajian Zakat dan Infak/Sedekah

Amil menyajikan dana zakat, dana infak/sedekah, dana

amil, dan dana non halal secara terpisah dalam neraca

(laporan posisi keuangan).

2) Pengungkapan Zakat

Amil mengungkapkan hal-hal berikut terkait dengan