Jurusan

INSTITU

RUMBIA LAMPUNG TENGAH

Oleh:

WAWAN SETIAWAN NPM. 13111218

san Diploma Tiga (D-III) Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam

STITUT AGAMA ISLAM NEGERI (IAI

METRO

1438 H/2017 M

yariah

▸ Baca selengkapnya: wawan pergi ke rumah paman wawan berangkat pukul 08 lama perjalanan 2 jam pada pukul berapa wawan sampai di rumah paman

(2)Diajukan Untuk memenuhi Tugas dan Memenuhi Sebagian Syarat Memperoleh Gelar Ahli Madya Perbankan Syariah

Oleh:

WAWAN SETIAWAN NPM. 13111218

Pembimbing I : Drs. H. A. Jamil, M. Sy Pembimbing II : Imam Mustofa, M.SI

Jurusan : Diploma Tiga (D-III) Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

INSTITUT AGAMA ISLAM NEGERI (IAIN)

METRO

v

OLEH

WAWAN SETIAWAN

Sebagai lembaga keuangan non Bank, Koperasi Syariah Adil Sejahtera Rumbia berperan dalam memperbaiki dan mengembangkan perekonomian masyarakat, yang diajukan dalam kegiatan utamanya yaitu menghimpun dan menyalurkan dana kepada masyarakat salah satunya ialah pembiayaan. Namun, dalam kaitanya dengan pembiayaan selalu ada permasalahan didalamnya, permasalahan yang sering terjadi ialah kredit macet khususnya pembiayaan murabahah. Kurang teliti dalam menganalisis calon anggota oleh pihak Koperasi menjadi salah satu penyebabnya, sehingga terkadang masih dijumpai cidera janji yang dilakukan oleh anggota yang tidak melaksanakan kewajibannya terhadap Koperasi Syariah Adil Sejahtera Rumbia. Penelitian ini membahas mengenai strategi penanganan kredit macet dalam pembiayaan murabahah di Koperasi Syariah Adil Sejahtera Rumbia Lampung Tengah.

Penelitian ini dilakukan dengan menggunakan metode wawancara dan dokumentasi. Wawancara dilakukan kepada manajer dan Account Officer (AO) Koperasi Syaraiah Adil Sejahtera Rumbia, yang berkaitan dengan strategi penanganan kredit macet pembiayaan murabahah untuk memperoleh data dan keterangan penelitian secara langsung. Dokumentasi diperlukan untuk mendapatkan data-data mengenai profil, struktur organisasi Koperasi Syariah Adil Sejahtera Rumbia, dan dokumen-dokumen yang berkaitan dengan pelaksanaan pembiayaan murabahah. Jenis penelitian ini adalah penelitian lapangan, dan sifatpenelitian ini adalah deskriptif kualitatif.

Dan jika (orang berut

berkelapangan. Dan m

bagimu, jika kamu me

vii

rutang itu) dalam kesukaran, maka berilah tangg

n menyedekahkan (sebagian atau semua utang

u mengetahui. (Al-Quran Surat Al-Baqarah Ayat

angguh sampai dia

ng) itu, lebih baik

viii

teruntuk orang-orang yang kucintai yang selalu hadir dan mewarnai hari-hariku

dalam menghadapi kerasnya hidup ini, yang selalu menguatkan saat diri ini

mulai lemah. Kupersembahkan bagi mereka yang selalu mendukung dan

mendo’akanku di setiap waktu dalam setiap tapak kehidupanku, khususnya untuk:

1. Ayahanda dan Ibunda (Bapak Ngadimin dan Ibu Wijiati) yang tidak pernah

lelah untuk mendo’akan dan mendukung baik dalam bentuk moril maupun materil dan selalu mencurahkan kasih sayang, motivasi, perhatian yang

tidak terbatas. Semoga Allah subhanahu wa ta’alla selalu mencurahkan kasih sayang kepada mereka.

2. Adikku tersayang Wiwin Elisa Dwi Yani yang selalu mendukung dan

mendoakan kakak sulungnya.

3. Siti Maisaroh yang selalu mendukung dan memberikan semangat,

sahabat-sahabat yang tidak bisa saya sebutkan satu persatu serta teman-teman D-III

perbankan syariah angkatan 2013.

4. Almamater IAIN Metro tempatku menggali ilmu dan mempertajam

ix

taufik dan hidayah-Nya. Sholawat serta salam semoga tetap terlimpahkan kepada

Nabi Muhammad SAW, yang telah menuntun manusia menuju jalan kebahagiaan

hidup di dunia dan akhirat. Penyusunan Tugas Akhir ini merupakan kajian tentang

“Strategi Penanganan Kredit Macet dalam Pembiayaan Murabahah di Koperasi

Syari’ah Adil Sejahtera Rumbia Lampung Tengah”.

Sebagai bagian dari persyaratan untuk menyelesaikan pendidikan Diploma

Tiga (D-III) Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam IAIN Metro

guna memperoleh Sarjana Amd.Sy.

Dalam penyelesaian Tugas Akhir ini, penulis telah menerima banyak

bantuan, bimbingan, dorongan dan semangat dari berbagai pihak. Oleh karena itu,

dengan segala kerendahan hati peneliti mengucapkan rasa terima kasih kepada:

1. Ibu Prof. Dr. Hj. Enizar, M.Ag, selaku Rektor IAIN Metro.

2. Ibu Dr. Widhiya Ninsiana, M.Hum selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Metro.

3. Ibu Zumaroh, SE.I., ME.Sy, selaku Ketua Jurusan D-III Perbankan Syariah

IAIN Metro.

4. Bapak Drs. H. A. Jamil, M.Sy selaku Dosen Pembimbing I dan Bapak Imam

Mustofa, M.SI selaku Dosen Pembimbing II yang telah memeberi dukungan,

bantuan, perhatian dan bahan masukan yang bersifat membangun bagi

xi

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

HALAMAN ABSTRAK ... v

ORISINILITAS PENELITIAN ... vi

MOTTO ... vii

HALAMAN PERSEMBAHAN ... viii

KATA PENGANTAR... ix

DAFTAR ISI... xi

DAFTAR LAMPIRAN ... xiii

BAB IPENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pertanyaan Penelitian ... 5

C. Tujuan dan Manfaat Penelitian... 5

D. Metode Penelitian ... 6

1. Jenis dan Sifat Penelitian ... 6

2. Sumber Data ... 7

3. Teknik Pengumpulan Data ... 8

E. Sistematika Pembahasan ... 9

BAB II LANDASAN TEORI A. Konsep DasarMurabahah... 11

1. PengertianMurabahah... 11

2. Dasar HukumMurabahah... 13

3. Rukun dan SyaratMurabahah... 14

xii

2. Faktor Penyebab Kredit Macet ... 22

3. Pencegahan Kredit Macet ... 26

4. Strategi penanganan Kredit Macet... 29

C. Koperasi Syariah ... 33

1. Pengertian Koperasi Syariah... 33

2. Peran dan Fungsi Koperasi Syariah ... 33

3. Produk dan Jasa Koperasi Syariah... 35

BAB III PEMBAHASAN A. Gambaran Umum Koperasi Syariah Adil Sejahtera Rumbia ... 40

1. Sejarah Koperasi Syariah Adil Sejahtera Rumbia ... 40

2. Visi dan Misi BMT Koperasi Syariah Adil Sejahtera Rumbia... 42

3. Struktur Organisasi Koperasi Syariah Adil Sejahtera Rumbia... 43

4. Tugas-tugas staf/karyawan Koperasi Syariah Adil Sejahtera Rumbia... 44

B. Produk-produk Koperasi Syariah Adil Sejahtera Rumbia... 49

C. PembiayaanMurabahahKoperasi Syariah Adil Sejahtera Rumbia ... 52

D. Strategi Penanganan Kredit Macet Koperasi Syariah Adil Sejahtera Rumbia... 58

xiii

DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN DAFTAR RIWAYAT HIDUP

DAFTAR LAMPIRAN

1. Surat Bimbingan Tugas Akhir

2. Surat Izin Research

3. Surat Tugas

4. Surat Keterangan Izin Research

5. Surat Keterangan Bebas Pustaka

6. Kartu Konsultasi Bimbingan

7. Outline

8. Alat Pengumpul Data

A. Latar Belakang Masalah

Lembaga keuangan mempunyai peranan penting dalam kehidupan

sebuah negara, apalagi negara yang sedang berkembang seperti Indonesia.

Lembaga keuangan adalah sebuah perusahaan keuangan yang kegiatan

utamanya melakukan kegiatan ekonomifinancial.1 Tugas dan fungsi lembaga

keuangan ialah sebagai lembaga yang menghimpun dan menyalurkan dana

masyarakat secara efektif dan efisien. Sebagai lembaga perantara antara pihak

yang kelebihan dana dan yang membutuhkan dana lembaga keuangan

diharapkan dapat memberikan manfaat yang besar bagi masyarakat.

Lembaga keuangan dalam hal ini ialah koperasi syariah mempunyai

tugas dan Fungsi sosial, Konsep koperasi syariah mengharuskan memberikan

pelayanan sosial baik kepada anggota yang membutuhkannya maupun kepada

masyarakat dhu’afa. Kepada anggota yang membutuhkan pinjaman darurat

(emergency loan) dapat diberikan pinjaman dengan kebijakan hanya

mengembalikan pokoknya saja (Al Qard) tanpa adanya margin, yang sumber

dananya berasal dari modal maupun laba yang dihimpun.2

1

Daniatu Lisanti, Moch Dzulkirom, Topowijono, “Upaya Penanganan Pembiayaan Murabahah Bermasalah pada Lembaga Keuangan Syariah”,(Malang : Jurnal Administrasi Bisnis (JAB), 2015), Vol. 1, No. 1, hal. 1.

2

Koperasi syariah adalah usaha ekonomi yang terorganisir secara mantap,

demokratis, otonom partisipatif, dan berwatak sosial yang operasionalnya

menggunakan prinsip-prinsip yang mengusung etika moral dengan

memperhatikan halal atau haramnya sebuah usaha yang dijalankanya

sebagaimana diajarkan dalam Agama Islam.2 Dengan demikian koperasi

syariah adalah suatu kegiatan usaha yang kegiatan operasionalnya

menggunakan prinsip syariah yang bertujuan mensejahterakan para

anggotanya maupun masyarakat. Sebagai lembaga keuangan non bank,

koperasi syariah berperan dalam memperbaiki dan mengembangkan

perekonoian masyarakat, yang diajukan dalam kegiatan utamanya yaitu

penghimpunan dan penyaluran dana kepada masyarakat. Namun dalam

kaitanya dengan pembiayaan selalu ada permasalahan didalamnya.

Permasalahan yang sering terjadi ialah kredit macet, untuk mengantisipasi

terjadinya kredit macet diperlukan beberapa langkah diantaranya adalah :3

a. Penilian atau analisis terhadap permohonan kredit

b. Pemantauan penggunaan kredit

c. Jaminan kredit

Koperasi Syari’ah Adil Sejahtera Rumbia Lampung Tengah sebagai Koperasi Jasa Keuangan Syari’ah (KJKS) ikut berpartisipasi dalam

mewujudkan perkembangan usaha-usaha kecil mikro. Koperasi Syari’ah Adil

Sejahtera Rumbia Lampung Tengah adalah koperasi yang kegiatan usahanya

3

bergerak di bidang pembiayan, investasi, dan simpanan yang operasionalnya

berdasarkan prinsip syariah.

Dari beberapa pembiayaan yang dijalankan oleh Koperasi Syariah Adil

Sejahtera Rumbia penulis fokus terhadap pembiayaan murabahah.

Pembiayaan murabahah merupakan akad jual beli barang dengan harga jual

sebesar biaya perolehan ditambah keuntungan yang disepakati dan penjual

harus mengungkapkan biaya perolehan barang tersebut kepada pembeli.4

Pembiayaan murabahah ini sangat mudah dan umum digunakan di

lembaga keuangan syariah, meskipun mudah diterapkan bukan berarti tidak

ada resiko atau masalah dalam pemakaian pembiayaan tersebut, salah satunya

yaitu kredit macet. Untuk proses pemberian pembiayaan di Koperasi Syariah

Adil Sejahtera Rumbia telah terjadi perikatan anatara pihak koperasi dan

anggota, dimana angota wajib memenuhui kewajibannya terhadap pihak

Koperasi. Namun dalam kenyataannya banyak anggota yang dengan sengaja

memberikan itikad tidak baik seperti meninggalkan kewajibannya, anngota

dengan sengaja meninggalkan kewajibannya mengakibatkan pembiayaan

macet dan berpotensi merugikan pihak Koperasi.

Pembiayaan murabahah yang diberikan oleh Koperasi Syariah Adil

Sejahtera Rumbia masih ada yang mengalami kemacetan, berdasarkan data

yang diperoleh sebanyak 3,6% mengalami kemacetan. Hal ini disebabkan

karena anggota beritidad tidak baik dalam mengembalikan kewajibannya.

Untuk itu perlu ada upaya-upaya yang harus di lakukan untuk mengantisipasi

4

Rizal Yaya, Aji Erlangga Martawireja, Ahim Abdurahim,Akuntansi Perbankan

kredit macet tersebut. Upaya yang dilakukan oleh Koperasi Syariah Adil

Sejahtera Rumbia Lampung Tengah, untuk mengantisipasi kredit macet

adalah memaksimalkan analisis 5 C sebelum memberikan pembiayaan yaitu

meliputi, Character, Capacity, Capital, Condition, Collateral. tidak hanya

itu sebelum malakukan penyelesaian kredit macet melalui jalur hukum,

Koperasi Syariah Adil Sejahtera Rumbia Lapung Tengah terlebh dahulu

melakukan penyelesaian melalui pendekatan terhadap anggota yang

mengalami kemacetan sebagai langkah pertama, yaitu silaturahmi kepada

nasabah dan menanyakan kenapa bisa terjadi kreedit macet apakah ada

masalah keluarga sehigga tidak mampu membayarnya atau terkendala

masalah perekonomian yang menurun, pihak koperasi memperpanjang jangka

waktu pembayaran, nasabah diminta untuk membayar pinjaman pokok dan

tidak dengan marginnya.5

Namun sepandai apapun analisis dan antisipasi pembiayaan yang

dilakuklan oleh Koperasi Syariah Adil Sejahtera Rumbia Lampung Tengah,

kemungkinan pembiayaan tersebut macet masih ada. Hal ini disebabkan dari

pihak Koperasi dalam menganalisis kurang teliti, sehingga terkadang masih

dijumpai cidera janji yang di lakukan oleh pihak anggota yang tidak

melaksanakan kewajibannya terhadap Koperasi Syari’ah Adil Sejahtera

Rumbia Lampung Tengah sehingga mengalami kemacetan.

“Sebelum melakukan transaksi pembiayaan selalu membuat kesepakatan yang disetujui oleh kedua belah pihak, dan kesepakatan tersebut

5

tertuang dalam sebuah akad pembiayaan, baik untuk pembiayaanmurabahah, musyarakah dan mudharabah. Dengan demikian keduanya secara otomatis telah terikat oleh perjanjian dan hukum yang telah dibuat bersama”.6

Mengingat masih adanya persoalan kredit macet dalam pembiayaan

murabahah khususnya di Koperasi Syariah Adil Sejahtera Rumbia Lampung

Tengah, maka perlu dikaji lebih jauh mengenai “strategi penanganan kredit macet dalam pembiayaan murabahah di Koperasi Syari’ah Adil Sejahtera

Rumbia Lampung Tengah”.

B. Pertanyaan Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis

mengemukakan pertanyaan penelitian dalam tugas akhir ini yaitu bagaimana

strategi penanganan kredit macet dalam pembiayaan murabahah di Koperasi

Syari’ah Adil Sejahtera RumbiaLampung Tengah ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini yaitu untuk mengetahui strategi

penanganan kredit macet dalam pembiayaan Murabahah di Koperasi

Syari’ah Adil Sejahtera RumbiaLampung Tengah.

6

2. Manfaat Penelitian

Manfaat yang dapat di peroleh dari penelitian ini yaitu :

a. Secara teoritis, penelitian ini diharapkan dapat memberikan manfaat

dan menambah pengetahuan dalam dunia pendidikan, khususnya di

bidang perbankan Syari’ah.

b. Secara praktisi, yaitu sebagai bahan referensi bagi pihak Koperasi

Syari’ah Adil Sejahtera Rumbia Lampung Tengah untuk menyelesaikan kredit macet dalam akadmurabahah.

D. Metodologi Penelitian

Metode penelitian pada dasarnya adalah cara ilmiah untuk mendapatkan

data dengan tujuan dan kegunaan tertentu.7 Metode penelitian digunakan

sebagai pemandu dalam menentukan langkah-langkah pelaksanaan penelitian.

1. Jenis dan Sifat Penelitian

Penelitian yang penulis laksanakan adalah penelitian lapangan

yaitu suatu penelitian yang dilakukan secara intensif, terperinci, dan

mendalam terhadap suatu objek tertentu dengan mempelajarinya sebagai

suatu kasus.8 Penelitian lapangan adalah penelitian mendalam mengenai

unit sosial tertentu yang hasilnya merupakan gambaran yang lengkap dan

terorganisasi baik mengenai unit tersebut. Tujuannya untuk mempelajari

7

Sugiyono,Metode Penelitian Kuantitatif, Kualitatil dan R&B,(Jakarta : CV ALFABETA, 2009), h. 6

8

secara intensif tentang latar belakang keadaan sekarang, dan interaksi

sosial sesuai unit sosial, individu, kelompok, lembaga atau masyarakat.9

Sedangkan sifat penelitian ini adalah penelitian deskriptif.

Penelitian deskriptif adalah metode penelitian yang bertujuan untuk

menggambarkan secara utuh dan mendalam tentang realitas sosial dan

berbagai fenomena yang terjadi di masyarakat yang menjadi subjek

penelitian sehingga tergambarkan ciri, karakter, sifat, dan model dari

fenomena tersebut.10

2. Sumber Data

Dalam penelitian ini penulis menggunakan dua jenis sumber data

yaitu data primer dan data sekunder.

1. Sumber Data Primer

Sumber Data primer adalah sumber data yang langsung

memberi data kepada peneliti.11 Adapun yang menjadi informan

dalam penelitian ini adalah manajer, Account officer, dan anggota

Koperasi Syari’ah Adil Sejahtera Rumbia Lampung Tengah yang bersangkutan dengan masalah yang penulis teliti.

2. Sumber Data Sekunder

Sumber Data sekunder adalah sumber data yang diperoleh dari

buku-buku, dokumen-dokumen, yang dapat memperkaya data

9

Sumadi Suryabrata,Metodelogi Penelitiaan,( Jakarta: PT Raja Grafindo Persada, 2011), h. 80

10

Zuhairi dkk,Pedoman Penulisan Karya Ilmiah,(Jakarta : PT RajaGrafindo Persada, 2016), h. 23

11

primer.12 Sumber Data sekunder ini diharapkan dapat menjadi

penunjang data primer agar menjadi lebih lengkap, diantaranya

adalah buku-buku yang terkait dengan strategi dan penanganan

kredit macet, dan dokumen-dokumen terkait dengan permasalahan

yang sedang diteliti.

3. Teknik Pengumpulan Data

a. Wawancara

Wawancara adalah bentuk komunikasi langsung antara peneliti

dan responden.13Komunikasi berlangsung dalam bentuk tanya jawab

dalam hubungan tatap muka, sehingga gerak dam mimik responden

merupakan pola media yang melengkapi kata-kata secara verbal.

Artinya wawancara merupakan teknik pengumpulan data melalui

proses tanya jawab lisan secara langsung. Peneliti melakukan

wawancara dengan pihak-pihak yang terkait yaitu manajer, Account

officer serta anggota Koperasi Syariah Adil Sejahtera Rumbia

Lampung Tengah.

b. Dokumentasi

Dokumentasi merupakan cara yang digunakan untuk

mengumpulkan data berupa data tertulis yang mengandung

keterangan dan penjelasan serta pemikiran tentang fenomena yang

masih aktual dan sesuai dengan masalah penelitian.14Dari

dokumen-12

Ibid. h. 22

13

W. Gulo,Metodologi Penelitian,(Jakarta : PT Grasindo, 2002), h. 119

14

dokumen yang ada peneliti akan memperoleh data mengenai, Sejarah

berdirinya Koperasi Syari’ah Adil Sejahtera Rumbia Lampung

Tenggah, struktur organisasi, visi dan misi serta formulir

pembiayaanmurabahah.

E. Sistematika Pembahasan

Penyusunan tugas akhir ini akan disajikan dalam sistematika pembahasan

yang terdiri dari empat bab, yaitu :

1. BAB I Pendahuluan

Pada bab ini memuat penjelasan yang bersifat umum yaitu mengenai

latar belakang masalah, pertanyaan penelitian, tujuan dan manfaat

penelitian. Selain itu pada bab ini juga dibahas mengenai metode

penelitian yang digunakan dan sistematika pembahasan.

2. BAB II Landasan Teori

Pada bab ini membahas mengenai tinjauan secara teoritis mengenai

informasi dari variabel-variabel yang diteliti, yang nantinya dijadikan

sebagai landasan dari penulis serta sebagai alat perbandingan dengan

kejadian yang ada di lapangan, pembahasan dalam bab ini berupa

pengertian murabahah, dasar hukum murabahah, rukun dan syarat

murabahah, ketentuan murabahah di lembaga keuangan syraiah, skema

pembiayaan murabahah, tujuan pembiayaan murabahah, pengertian

strategi penanganan kredit macet, pengertian koperasi syariah, peran dan

fungsi koperasi syariah, produk dan jasa-jasa koperasi syariah..

3. BAB III Pembahasan

Pada bab ini akan memaparkan analis dengan penjelasan deskriptif

kualitatif.

4. BAB IV PENUTUP

Pada bab ini memuat kesimpulan, keterbatasan penelitian dan saran dari

A. Konsep DasarMurabahah 1. PengertianMurabahah

Salah satu skim fiqih yang paling popular digunakan oleh

perbankan syari’ah adalah skim jual-beli murabahah. Transaksi murabahah ini lazim dilakukan oleh Rosulullah Saw. dan para

sahabatnya.

Murabahah adalah akad jual beli barang dengan menyertakan

harga perolehan dan keuntungan (margin) yang disepakati oleh penjual

dan pembeli.1

Murabahah adalah akad jual beli barang pada harga asal dengan

tambahan keuntungan yang disepakati.2

Jadi, pembiayaan murabahah adalah jual beli barang dengan

menyertakan harga perolehan dan keuntungan yang disepakati oleh

penjual dan pembeli. Dengan demikian pihak koperasi diwajibkan

menjelaskan terkait harga beli dan tambahan keuntungan yang diinginkan

kepada nasabah.

1

Adiwarman A. Karim,Bank Islam Analisis Fiqh dan Keuangan,(Jakarta : RajaGrafindo Persada, 2004), h. 113

2

Murabahah dapat dilakukan dengan pesanan atau tanpa pesanan.

Dalam murabahah berdasarkan pesanan, koperasi melakukan pembelian

barang setelah ada pesanan dari nasabah, misalnya seorang ingin

membeli barang tertentu dengan spesifikasi tertentu, sedangkan barang

tersebut belum ada pada saat pemesanan, maka penjual akan mencari dan

membeli barang yang sesuai dengan spesifikasinya, kemudian

menjualnya kepada pemesannya.3 Artinya koperasi tidak meminjamkan

uang kepada nasabah untuk membeli komoditas tertentu, melainkan

pihak koperasi yang berkewajiban menyediakan atau membelikan

pesanan nasabah kepada pihak ketiga, dan baru kemudian dijual kembali

kepada nasabah dengan harga yang telah disepakati kedua belah pihak.

Murabahah berbeda dengan jual beli biasa (musawamah)dimana

dalam jual beli musawamahterdapat proses tawar-menawar antar penjual

dan pembeli untuk menentukan harga jual, dimana penjual tidak

menyebutkan harga beli dan keuntungan yang diinginkan.4 Berbeda

dengan murabahah harga beli dan margin yang diinginkan, harus

dijelaskan kepada pembeli.

Menurut pandangan ulama fiqh, murabahah merupakan bentuk

jual beli yang diperbolehkan. Murabahah mencerminkan transaksi jual

beli dimana harga jual merupakan akumulasi dari biaya-biaya yang telah

dikeluarkan untuk mendatangkan objek transaksi (harga pokok

pembelian) dengan tambahan keuntungan tertentu yang diinginkan

3

Adiwarman, A. Karim,Bank Islam,(Jakarta : PT Raja Grafindo Persada, 2014), h. 115

4

penjual (margin), dimana harga beli dan jumlah keuntungan yang

diinginkan diketahui oleh pembeli. Dalam arti pembeli diberitahu berapa

harga belinya dan tambahan keuntungan yang diinginkan.

2. Dasar HukumMurabahah

Artinya : Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang kepadamu.(QS. An-Nisa’ [4]: 29).5

Diriwayatkan dari Shuhaib r.a. bahwa Nabi SAW bersabda: “Ada tiga hal yang di dalamnya terdapat keberkahan; perdagangan dengan bayaran bertempo, al-qiradh dan mencampur gandung bur

dengan gandum sya’ir untuk makanan di rumah, bukan untuk

dijual.” (HR. Ibnu Majah dengan sanad yang dhaif).6

Hadis riwayat Abu Daud dan An-Nasa’i

َﻋَو

“Rasulullah SAW bersabda: “Orang yang mengundur-undur

pembayaran hutang padahal ia mampu membayarnya boleh

dilanggar kehormatanya dan diberi hukuman.”(HR. Abu Dawud dan An-Nasa’i). Al-Bukhari menyebutkan dengan sanad mu’allaq

dan disahihkan oleh Ibnu Hibban.7

3. Rukun dan SyaratMurabahah

a. Rukunmurabahah

Rukun transaksimurabahahantara lain:

1) Pembeli (nasabah) dan penjual (bank syariah)

2) Objek akadmurabahahyang didalamnya terkandung barang dan

harga

6

Al-Hafizh Ibnu Hajar al-Asqalani,Bulughul Maraam Min Jam’I Adillatil Ahkaam, diterjemahkan oleh Abu Ihsan Al-Atsari,Terjemah Bulughul Maram, Edisi Revisi,(Solo: At-Tibyan, 2006), Cet. 1, h. 415

7Ibid,

3) Ijab dan kabul berupa pernyataan kehendak masing-masing

pihak, baik dalam bentuk ucapan maupun perbuatan.8

b. SyaratMurabahah

1) Pihak yang berakat

a) Cakap hukum

b) Sukarela (ridha), tidak dalam keadaan dipaksa/ terpaksa/

dibawah tekanan

2) Objek yang diperjual belikan

a) Tidak termasuk yang diharamkan/ dilarang

b) Bermanfaat

c) Penyerahannya dari prnjual ke pembeli dapat dilakukan

d) Merupakan hak milik penuh pihak yang berakat

e) Sesuai spesifikasinya yang diterima pembeli dan diserahkan

penjual

3) Akad/sighat

a) Harus jelas dan disebutkan secara spesifik dengan siapa

berakad

b) Antara ijab qabul (serah terima) harus selaras baik dari

spesifikasi barang maupun harga yang disepakati

c) Tidak mengandung klausul yang menggantungkan

keabsahan transaksi pada hal/ kejadian yang akan datang

8

Rizal Yahya,dkk,Akuntansi Perbankan Syariah Teori dan Praktek Kontemporer,

d) Tidak membatasi waktu, misal saya menjual ini kepada

anda untuk jangka waktu 10 bulan setelah itu menjadi milik

saya kembali.9

4. KetentuanMurabahahdi Lembaga Keuangan Syariah

Bank-bank Islam mengambil murabahah untuk memberikan

pembiayaan jangka pendek kepada klienya untuk membeli barang secara

tunai. Murabahah, sebagaimana digunakan dalam perbankan Islam,

ditemukan terutama berdasarkan dua unsur yaitu harga membeli dan

biaya yang terkait, dan kesepakatan berdasarkan mark-up (keuntungan).

Dalam kontrak murabahah pembeli mengetahui semua biaya yang

semestinya dan mengetahui harga pokok barang dan keuntungan yang

diartikan sebagai prosentase harga keseluruhan dan ditambah

biaya-biayanya, subyek penjualan adalah barang atau komoditas, subyek

penjualan hendaknya dimiliki oleh penjual dan mampu mengirimkannya

kepada pembeli, dan pembayaran yang ditunda. Murabahah,

sebagaimana diyakini disini diterapkan pada setiap pembiayaan dimana

ada komoditas yang dapat diidentifikasikan untuk dijual. Bank-bank

Islam pada umumnya menggunakan murabahah sebagai metode utama

pembiayaan, yang hampir 75% dari asetnya.10

9

Nurul Huda dan Mohamad Heykal.Lembaga Keuangan Islam,(Jakarta : Kencana Prenada Media Group, 2010), h. 46

10

Ketentuan umummurabahahdalam bank syariah :

1) Bank dan nasabah harus melakukan akad murabahah yang

bebas riba.

2) Barang yang diperjualbelikan tidak diharamkan oleh syariat

Islam.

3) Bank membiayai sebagian atau seluruh harga pembelian barang

yang telah disepakati kualifikasinya.

4) Bank membeli barang yang diperlukan nasabah atas nama bank

sendiri, dan pembelian ini harus sah dan bebas riba.11

5) Bank harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya pembelian dilakukan secara utang.

6) Bank kemudian menjual barang tersebut kepada nasabah

(pemesan) dengan harga jual senilai dengan harga beli plus

keuntungannya. Dalam kaitan ini bank harus memberi tahu

secara jujur harga pokok barang kepada nasabah berikut biaya

yang diperlukan.

7) Nasabah membayar harga barang yang telah disepakati tersebut

pada jangka waktu tertentu yang telah disepakati.

8) Untuk mencegah atau penyalahgunan atau kerusakan akad

tersebut, pihak bank dapat mengadakan perjanjian khusus

dengan nasabah.

11

9) Jika bank hendak mewakilkan kepada nasabah untuk membeli

barang dari pihak ketiga, akad jual beli murabahah dilakukan

setelah barang secara prinsip, menjadi milik bank.12

5. Skema PembiayaanMurabahah

Pembiayaan murabahah, sekurang-kurangnya terdapat dua

pihakyang melakukan transaksi jual beli, yaitu bank syariah sebagai

penjual dan nasabah sebagai pembeli barang. Dimana alur transaksi

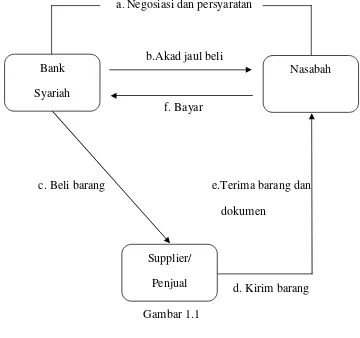

murabahahseperti terdapat pada Gambar 1.1 dibawah ini :

a.Negosiasi dan persyaratan

b.Akad jaul beli

f. Bayar

c. Beli barang e.Terima barang dan

dokumen

d. Kirim barang

Gambar 1.1

12

Muhammad,Sistem dan Prosedur Operasional Bank Syariah, (Yogyakarta : UII Press, 2000), h. 104

Bank

Syariah

Nasabah

Supplier/

Keterangan :

a. Bank syariah dan nasabah melakukian negosiasi tentang rencana

transaksijual beli yang akan dilaksanakan. Poin negosiasi meliputi

jenis barang yang akan dibeli, kualitas barang, dan harga jual.

b. Bank syariah melaukan akad jual beli dengan nasabah, dimana bank

syariah sebagai penjual dan nasabah sebagai pembeli. Dalam akad

jual beli ini, ditetapkan barang yang menjadi objek jual beli yang

telah dipilih oleh nasabah, dan harga jual barang.

c. Atas dasar akad yang dilaksanakan antara bank syariah dan nasabah,

maka bank syariah membeli barang dari supplier/penjual. Pembelian

yang dulakukan oleh bank syariah ini sesuai dengan keinginan

nasabah yang telah tertuang dalam akad.

d. Sipplier mengirimkan barang kepada nasabah atas perintah bank

syariah.

e. Nasabah menerima barang dari supplier dan menerima dokumen

kepemilikan barang tersebut.

f. Setelah menerima barang dan dokumen, maka nasabah melakukan

pembayaran. Pembayaran yang lazim dilakukan oleh nasabah ialah

dengan cara angsuran.13

13

6. Tujuan PembiayaanMurabahah

Murabahahmempunyai tujuan antara lain :

a. Bagi koperasi, untuk mencari pembiayaan. Maksudnya adalah dalam

operasional lembaga keuangan syariah, motif pemenuhan pengadaan

asset atau modal kerja merupakan alasan utama yang mendorong

datang ke bank, pada gilirannya pembiayaan yang diberikan akan

membantu memperlancar arus kas (cash flow)yang bersangkutan

b. Koperasi mendapat keuntungan dari marginmurabahah

c. Koperasi memiliki pengalaman untuk produk tertentu dengan

transaksimurabahah. Artinya, satu pihak yang berkontrak (pemesan

pembelian) meminta pihak lain (pembeli) untuk membeli sebuah

asset

d. Memberikan pendanaan untuk nasabah yang membutuhkan

e. Menjadi alternatif jual beli tanpa riba.14

B. Kredit Macet

1. Pengertian Kredit Macet

Kreditdalam bahasa latin disebut “credere”yang artinya percaya. Maksudnya si pemberi kredit percaya kepada si penerima kredit bahwa

kredit yang disalurkan pasti akan dikembalikan sesuai perjanjian.

Sedangkan bagi si penerima kredit berartimenerima kepercayaan, sehinga

14

mempunyai kewajiban untuk membayar kembali pinjaman tersebut

sesuai dengan jangka waktunya.15

Dalam Pasal 1 butir 11 UU No. 10 Tahun 1998 dirumuskan bahwa

kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam

antara bank atau pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan pemberian

bunga.16

Dapat disimpulkan bahwa kredit merupakan kepercayaan yang

diberikan kepada bank (meminjamkan) terhadapnasabah (peminjam)

dengan ketentuan akan mengembalikan kewajibannya sesuai dengan

waktu yang telah disepakati.

Kredit macet merupakan kesulitan nasabah dalam menyelesaiakan

kewajiban-kewajibannya terhadap bank, baik dalam bentuk pembayaran

kembali pokoknya, pembayaran bunga, maupun pembayaran

ongkos-ongkos bank yang menjadi beban debitur yang bersangkutan.17

Kredit macet adalah suatu keadaan dimana nasabah sudah tidak

sanggup membayar sebagian atau seluruh kewajibannya kepada bank

seperti yang telah diperjanjikan.18

15

Kasmir,Dasar-dasar Perbankan,(Jakarta : RajaGrafindo Persada, 2014), h. 112 16

Hermansyah,Hukum Perbankan Nasional Indonesia ,(Jakarta : Kencana Prenada Media Group, 2011), h. 57

17

Ascarya,Akad,dan Produk Bank Syariah,(Jakarta : Rajawali Pers, 2006), h. 157

18

Berdasarkan pendapat diatas dapat disimpulkan bahawa kredit

macet adalah kesulitan nasabah (debitur) dalam mengembalikan

kewajiban-kewajibannya kepada kreditur seperti yang telah disepakati di

awal perjanjian.

2. Faktor Penyebab Kredit Macet

Nasabah-nasabah yang memperoleh kredit dari bank tidak

seluruhnya dapat mengembalikannya dengan baik tepat pada waktu yang

disepakati. Pada kenyataannya selalu ada sebagian nasabah yang karena

suatu sebab tidak dapat mengembalikan kredit kepada bank yang telah

meminjaminya. Akibat nasabah tidak dapat membayar lunas

utangnya,maka menjadikan perjalanan kredit terhenti atau macet.Untuk

jelasnya Supramono (1995) mendefiniskan kredit macet adalah suatu

keadaan dimana seorang nasabah tidak mampu membayar lunas kredit

bank tepat pada waktunya.

Faktor-faktor yang menyebabkan terjadinya kredit macet

diantaranya sebagai berikut:

a. Faktor internal19

Faktor internal koperasi syariah adalah penyumbang terbesar dalam

menumbuhkan pembiayaan bermasalah. Pembiayaan bermasalah

dapat diminimalisir melalui pemahaman petugas pembiayaan

secara benar dan dilengkapi dengan prosedur kerja yang menjadi

19

acuan petugas dalam merealisasikan pembiayaan koperasi syariah

kepada anggotanya, diantaranya ialah :20

1) Kurang baiknya pemahaman atas bisnis nasabah

2) Kurang dilakukan evaluasi keuangan nasabah

3) Kesalahan seting fasilitas pembiayaan

4) Perhitungan modal kerja tidak didasarkan kepada bisnis usaha

nasabah

5) Proyeksi penjualan terlalu optimis

6) Proyeksi penjualan tidak memperhitungkan kebiasaaan bisnis

dan kurang memeprhitungkan aspek competitor

7) Aspek jaminan tidak memperhitungkan aspekmarketable

8) Lemahnyasupervisedan monitoring

9) Terjaninya erosi mental, kodisi ini dipengaruhi oleh timbale

balik antara nassabah dengan pejabat bank sehingga

mengakibatkan proses pemberian pembiayaan tidak didasarkan

pada praktek perbankanyang sehat.

b. Faktor eksternal

Faktor eksternal yaitu faktor yang berada diluar kekuasaan

manajemen perusaha, diantaranya :

1) Nasabah menyalahgunakan kredit yang diperolehnya. Setiap

kredit yang diperoleh nasabah telah diperjanjikan tujuan

pemakaiannya, sehingga nasabah harus mengguanakan kredit

20

sesuai dengan tujuannya. Pemakaian kredit yang menyimpang

misalnya kredit untuk pengangkutan dipergunakan untuk

pertanian, akan mengakibatkan usaha nasabah gagal karena

ada unsur spekulatif.

2) Nasabah kurang mampu mengelola usahanya. Hal ini dapat

terjadi karena nasabah kurang menguasai bidang usahanya

yang diberi kredit, akibatnya usaha yang dibiayai dengan

kredit tidak dapat berjalan dengan baik.

3) Nasabah beritikad tidak baik. Ada sebagian nasabah mungkin

jumlahnya tidak banyak yang sengaja dengan segala daya

upaya mendapatkan kredit, tetapi setelah kredit diterima untuk

kepentingan yang tidak dapat dipertanggung jawabkan. Karena

nasabah sejak awal tidak berniat mengembalikan kredit,

walaupun dengan resiko apapun. Biasanya sebelum jatuh

tempo kreditnya, nasabah sudah melarikan diri untuk

menghindari tanggung jawab.21

4) Bencana alam

Faktor bencana alam merupakan indikator kegagalan yang sulit

diprediksikan, gempa bumi, banjir dan tsunami merupakan

salah satu penyebab terjadinaya pembiayaan macet, antisipasi

21

kondisi ini hanya satu jalan keluar yaitu dengan

mengasuransikan baik jiwa maupun aset-aset yang dimiliki.

5) Kebijakan pemerintah

Kebijakan pemerintah terkadang pempengaruhi pula terjadinya

pembiayaan bermasalah salah satu contohnya, kebijakan impor

beras dari luar negeri menyebabkan turunya harga beras

dipasaran sementara biaya produksi pertanian menjadi tidak

sebanding dengan harga jual produksinya, jika pembiayaan

yang diperoleh dari pembiayaan maka sudah dapat dipastikan

akan terjadi kemacetan pengembalian.

6) Huru hara/demonstrasi

Iklim demokrasi di indonesia tidak hanya memberikan

nilai-nilai positif bernegara, akan tetapi iklim ini juga membawa

dampak negatif.22

7) Kendala musim

Iklim indonesia yang saat ini terjadi tidak menentu, kendati

hanya memiliki dua iklim yaitu musim panas dan musim

hujan, seorang petugass pembiayaan juka memberikan

pembiayaan kepada anggota koperasi syariah yang berproesi

sebagai pedagang es pada saat musim penghujan maka sudah

22

dapat dipastikan pengembalian pembiayaannya akan

mengalami permasalahan.23

3. Pencegahan Kredit Macet

Setiap kredit yang disalurkan oleh koperasi pasti mengandung

resiko, karena adanya keterbatasan kemampuan manausia dalam

memprediksi masa yang akan datang. Apalagi dalam situasi dan kondisi

lingkungan yang cepat berubah dan penuh ketidakpastian seperti

sekarang ini. Beberapa hal penting yang harus dilakukan oleh koperasi

dalam menekan atau mengurangi seminimal mungkin kredit macet atau

bermasalah adalah :

a. Penilian atau analisis terhadap permohonan kredit

Setiap permohonan kredit yang diajukan oleh calon debitur, tentu

harus dilakukan penilaian secara seksama oleh pejabat koperasi.

Terlebih untuk pemberian kredit jangka panjang, seperti kredit

investasi misalnya. Mengingat semakin lama jangka waktu kredit

maka semakintinggi tingkat ketidakpastianya, sehingga semakin

besar pula resiko yang dihadapi koperasi. Dalam penilaian kredit,

ada prinsip-prinsip yang harus diperhatikan yaitu prinsip 5C yaitu :24

1) Character

Penilaian watak debitur terutama mengenai i’tikat baik,

kejujuran, sifat dan kepribadian. Hal ini dapat dilihat dari

23

Fathurahman Djamil,Penyelesaian Pembiayaan Bermasalah di Bank Syariah,(Jakarta : Sinar Grafika, 2012), h. 73

24

prilaku nasabah selama menjadi patner atau menanykan kepada

orang-orang terdekat nasabah, saudara dan tempat bekerja.

2) Capacity

Kemampuan nasabah dalam mengembalikan pinjaman pokok

beserta marginya.

3) Capital

Tingkat financial atau modal yang dimiliki oleh debitur sendiri,

biasanya dilihat dari pendapatan nasabah perbulan dikurangi

dengan pengeluarannya.

4) Collateral

Nilai barang yang digunakan oleh debitur sepadan dengan

jumlah pembiayaan yang diberikan oleh koperasi. Nilai jaminan

diharapkan lebih besar dari jumlah pembiayaan, dimungkinkan

jika nilai jamainan mengalami penurunan, pihak koperasi tidak

dirugikan.

5) Condition

Bank harus melihat kondisi kondisi ekonomi secara umum serta

kondisi pada sektor usaha si pemilik kredit.25

b. Pemantauan penggunaan kredit

Setelah koperasi memutuskan untuk memberikan kredit kepada

debiturnya, bukan berarti bahwa tugas koperasi sebagai perantara

keuangan selesai sampai disitu, melainkan itulah awal mula tugas

25

koperasi yang sesungguhnya dalam penyaluran kredit. Koperasi

harus selalu senantiasa memantau kredit yang telah dikeluarkanya,

apakah debitur benar-benar menggunakan kreditnya sesuai dengan

permohonan semula, atau digunakan untuk keperluan lain,

bagaimana perkembangan dan prospek usaha debitur, bagaimana

keadaan perekonomian nasional secara keseluruhan, kondusif atau

tidak bagi perkembangan usah debitur, hal-hal tersebut perlu

dilakukan dalam rangka mengantisipasi kemungkinan tersendat atau

macetnya kredit yang telah disalurkan koperasi.

c. Jaminan kredit

Jaminan pembiayaan atau jaminan kredit adalah hak dan

kekuasaan atas barang jaminan yang diserahkan oleh debitur kepada

lembaga keuangan guna menjamin pelunasan utangnya apabila

pembiayaan yang diterimanya tidak dapat dilunasi sesuai waktu yang

diperjanjikan dalam perjanjian pembiayaan.26Jaminan kredit

(kollateral) atau agunan sebenarnya tidaklah mutlak sifatnya, tetapi

perlu, guna mengantisipasi kemungkinan tidak tertagihnya kredit

yang disalurkan koperasi. Disamping status dan kondisi jaminan,

yang tidak kalah penting untuk diperhatikan oleh koperasi adalah

dalam cara pengikatannya. Pengikatan jaminan kredit ini harus

sesuai dengan ketentuan hukum yang berlaku. Hal ini berkaitan

26

dengan eksekusi jaminan, apabila kelak debitur ingkar janji

(wanprestasi) atautidak mampu melunasi kreditnya.

4. Strategi Penanganan Kredit Macet a. Pengertian Strategi

Strategi berasal dari kata yunani ”strategos” yang berarti jenderal.

Strategi secara harfiah seni para jenderal.27Menurut Alfred Chandler,

strategi ialah penetapan sasaran dan tujuan jangka panjang suatu

perusahaan dan arah tindakan serta alokasi sumber daya yang

diperlukan untuk mencapai sasaran dan tujuan itu.28Sama halnya yang

diuraikan oleh Buzzel dan Gale, srtategi adalah kebijakan dan

keputusan kunci yang digunakan oleh manajemen, yang memiliki

dampak besar pada kinerja keuangan. Kebijakan dan keputusan ini

biasanya melibatkan komitmen sumber daya yang penting dan tidak

dapat diganti dengan mudah.29Berdasarkan uraian diatas, maka dapat

diketahui bahwa strategi merupakan tindakan dan komitmen atas

pemahaman-pemahaman dan sumber daya ke arah pencapaian tujuan

menyeluruh. Dalam kaitanya dengan kredit macet, strategi merupakan

tindakan atau upaya untuk menyusun target untuk mencapai suatu

tujuan dalam mengatasi kesulitan.

27

Amin Widjaja Tunggal,Manajemen Suatu Pengantar, (Jakarta : PT Renika Cipta, 2002), h. 159

28

Pandji Anoraga, Manajemen Bisnis,( Jakarta : Renika Cipta, 2009), h. 339

29Ibid,

b. Strategi Penanganan Kredit Macet

Kaitannya dengan kredit macet, strategi merupakan tindakan atau

upaya menyusun target untuk mencapai suatu tujuan dalam mengatasi

kesulitan.Penanganan kredit macet adalah suatu langkah penyelesaian

kredit macet melalui perundingan kembali antara koperasi sebagai

kreditur dan nasabah peminjam sebagai debitur. Mengenai

penyelamatan kredit macet, sebelum diselesaian melaui lembaga

hukum adalah melalui alternatif penanganan sebagai berikut :30

1) Penjadwalan kembali(Rescheduling)

Yaitu perubahan jadwal pembayaran kewajiban nasabah atau jangka

waktunya.

2) Persyaratan kembali(Recondititioning)

Yaitu perubahan sebagian atau seluruh persyaratan pembiayaan,

antara lain perubahan jadwal pembayaran, jumlah angsuran, jangka

waktu dan pemberian potongan sepanjang tidak menambah sisa

kewajiban nasabah yang harus dibayarkan kepada bank.

3) Penataan kembali (Restructuring)

Yaitu berubahan persyaratan pembiayaan tidak terbatas pada

reschedulingataurecondititioning,antara lain meliputi :

a) Penambahan dana fasilitas pembiayaan bank

b) Konversi akad pembiayaan

30

c) Konversi akad menjadi surat berharga syariah atau waktu

menengah

d) Konversi pembiayaan menjadi penyertaan modal sementara

pada perusahaan nasabah.

4) Penurunan suku bunga

Penurunan suku bunga dimaksudkan agar lebih meringankan beban

nasabah. Sebagai contoh jika suku bunga pertahun mencapai 20%

diturunkan menjadi 18%. Hal ini tergantung dengan pertimbangan

oleh yang bersangkutan, penurunan suku bunga akan mempengaruhi

jumlah angsuran yang semakin mengecil, sehingga diharapkan dapat

membantu meringankan nasabah.31

5) Pembebasan bunga

Pembebasan suku bunga diberikan kepada nasabah dengan

pertimbangan nasabah sudah akan mampu lagi membayar kredit

tersebut. Akan tetapi nasabah tetap mempunyai kewajiban untuk

membayar pokok pinjamannya sampai lunas.

6) Penyitaan jaminan

Penyitaan jaminan merupakan langkah terakhir apabila nasabah

sudah benar-benar tidak mempunyai itikad baik ataupun sudah tidak

mampu lagi untuk membayar semua hutang-hutangnya.32

31

Kasmir,Dasar-Dasar Perbankan,(Jakarta : RajaGrafindo Persada, 2014). h.150

32Ibid,

Selain daripada itu usaha penyelesaian kredit macet dapat dilakukan

berdasarkan kondisi hubungan nasabah dengan debitur diantara adalah

sebagai berikut :

1) Penyelesaian pembiayaan dimana pihak debitur masih kooperatif,

sehingga usaha penyelesaian dilakukan secara kerjasama antara

debitur dan bank, yang dalam hal ini disebut sebagai penyelesaian

secara damai, atau penyelesaian secara persuasif.

2) Penyelesaian pembiayaan dimana pihak debitur tidak kooperatif lagi,

sehingga usaha penyelesaian dilakukkan secara paksaan dengan

melandaskan kepada hak-hak yang dimiliki oleh bank. Dalam hal ini

penyelesaian tersebut disebut penyelesaian secara paksa.33

Dalam hal kredit macet pihak bank perlu melakukan penyelamatan,

sehingga tidak akan menimbulkan kerugian. Penyelamatan dapat berupa

memberikan keringanan angsuran untuk ktredit yang mengalami musibah

atau melakukan penyitaan bagi kredit yang sengaja lalai untuk

membayar.

33

C. Koperasi Syariah

1. Pengertian Koperasi Syariah

Koperasi syariah adalah usaha ekonomi yang terorganisir secara

mantap, demokratis, otonom partisipatif, dan berwatak sosial yang

operasionalnya menggunakan prinsip-prinsip yang mengusung etika

moral dengan memperhatikan halal atau haramnya sebuah usaha yang

dijalankannya sebagaimana diajarkan dalam Agama Islam.34

Koperasi Jasa Keuangan Syariah (KJKS) adalah koperasi yang

kegiatan usahanya bergerak dibidang pembiayan, investasi, dan simpanan

sesuai dengan pola syariah yang berdiri untuk meningkatkan

kesejahteraan para anggota pada khususnya dan pada umumnya untuk

masyarakat.35 Dengan demikian dapat disimpulkan bahwa koperasi

syariah adalah suatu kegiatan usaha yang kegiatan operasionalnya

menggunakan prinsip syariah yang bertujuan mensejahterakan para

anggotanya maupun masyarakat.

2. Peran dan Fungsi Koperasi Syariah

Koperasi konvensional lebih mengutamakan mencari keuntungan

untuk kesejahteraan anggotanya, baik dengan cara tunai atau

membungakan uang yang ada pada anggota. Sedangkan, dalam koperasi

syariah hal ini tidak dibenarkan, karena setiap transaksi (tasharruf)

didasarkan atas penggunaan yang efektif apakah untuk pembiayaan atau

34

Nur Syamsudin Buchori,Koperasi Syariah Teori dan Praktik, ( Tanggerang : Pustaka Aufa Media, 2012) h. 4

35

kebutuhan sehari-hari. Berdasarkan peran dan fungsinya maka, koperasi

syariah memiliki fungsi sebagai :36

a. Sebagai manajer investasi

Manajer investasi yang dimaksud adalah, koperasi syariah dapat

memainkan perananya sebagai agen atau sebagai penghubung bagi

para pemilik dana. Koperasi syariah akan menyalurkan kepada calon

atau anggota yang berhak mendapatkan dana atau juga bisa kepada

calon atau anggota yang sudah ditunjuk oleh pemilik dana.

Umumnya, apabila pemilihan calon penerima dana (anggota atau

calon anggota) didasarkan pada ketentuan yang diinginkan oleh

pemilik dana, maka koperasi syariah hanya mendapatkan pendapatan

atas jasa agenya.

b. Sebagai investor

Peran sebagai investor (shahibul mall) bagi koperasi syariah adalah

juka sumber dana yang diperoleh dari anggota maupun pinjaman dari

pihak lain yang kemudian dikelola secara profesional dan efektif

tanpa persyaratan khusus dari pemilik dana, dan koperasi syariah

memiliki hak untuk terbuka dikelolanya berdasarkan

program-progaram yang dimilikinya.

c. Fungsi sosial

Konsep koperasi syariah mengharuskan memberikan pelayanan

sosial baik kepada anggota yang membutuhkanya maupun kepada

36

masyarakat dhu’afa. Kepada anggota yang membutuhkan pinjaman

darurat (emergency loan) dapat diberikan pinjaman kebijakan

dengan mengembalikan pokok (Al Qard) yang sumber dananya

berasal dari modal maupun laba yang dihimpun.

3. Produk dan Jasa-Jasa Koperasi Syariah

Produk dan jasa koperasi syariah dapat diklasifikasikan sebagai

berikut :37

a. Penghimpun dana

1) Simpanan pokok

Simpanan pokok merupakan simpanan modal awal anggota

yang disetorkan dimana besar simpanan pokok tersebut sama

dan tidak boleh dibedakan antara anggota

2) Simpanan wajib

Simpanan wajib masuk dalam kategori modal awal koperasi

syariah sebagaimana simpanan pokok dimana besar

kewajibanya diputuskan berdasarkan hasil musyawarah (syuro)

angota serta penyetoranya dilakukan secara kontinu setiap

bulanya sampai seseorang dinyatakan keluar dari keanggotaan

koperasi syariah.

37

3) Simpanan sukarela

Simapanan sukarela adalah simpanan anggota yang merupakan

bentuk investasi dari anggota atau calon anggota yang memiliki

kelebihan dana kemudian menyimpanya di koperasi syariah.

4) Investasi pihak lain

Dalam melakukan operasionalnya lembaga koperasi syariah

sebagaimana koperasi konvensional biasanya sangat

membutuhkan suntikan dana agar dapat mengembangkan

usahanya secara maksimal, potensi prospek pasaryang teramat

besar sementara simapanan anggotanya masih sedikit dan

terbatas merupakan kejasian sehari-hari yang dialami sebuah

koperasi.

b. Penyaluaran dana

1) Jual beli (Al Bai)

Pembiayaan jual beli dalam koperasi syariah memiliki beragam

jenis yang dapat dilakukan antara lain :

a) Baii Al Murabahah,38adalah akad jual beli atas barang

tertentu, dimana penjual menyebutkan dengan jelas barang

yang diperjualbelikan termasuk harga pembelian barang

kepada pembeli, kemudian ia menyaratkan atasnya

laba/margin keuntungan dalam jumlah tertentu.

38

b) Bai’ As Salam, yaitu akad jual beli barang (komoditi) dengan pesanan dimana harganya dibayar terlebih dahulu

(pada saat akad disepakati), sedangkan barangnya akan

diserahkan kemudian dalam jangka waktu yang disepakati.

c) Bai’ Istisna, yaitu akad jual beli dalam bentuk pembuatan barang tertentu dengan kriteria dan persyaratan tertentu

yang disepakati antara pesanan (pembeli, mustashni) dan

penjual (pembuat, shanni). Pembayaran istisna dapat

dilakukan pertermin dengan atau tanpa uang muka.

2) Investasi/kerjasama

a) Penyaluran dana mudharabah,39 yaitu bentuk kerjasama

antara koperasi syariah selaku pemilik dana (shahibul maal)

dengan anggotanya yang bertindak sebagai pengelola usaha

(mudharib) yang produktif dan halal.

b) Penyaluaran dana musyarakah, adalah bentuk kerjasama

antara koperasi syariah dengan anggotanya. Baik koperasi

syariah maupun anggotanya masing-masing meyetorkan

sebagian modal usaha.

39

3) Produk multi jasa

a) Al Ijarah,40 yaitu akad pemindahan hak guna atas barang

atau ajasa melalui pembayaran upah sewa tanpa diikuti

dengan pemindahan kepemilikan atas barang itu sendiri.

b) Ijarah mutahiya bittamlik (IMBT), yaitu akad pemindahan

hak guna (manffaat) atas suatu barang atau jasa dalam

waktu tertentu melalui pembayaran sewa/upah, diikuti

dengan pemindahan kepemilikan barang itu sendiri.

4) Produk kebijakan

a) Al Qard, yaitu meminjam sesuatu yang harus dikembalikan

dengan menggantu yang sama dan didasarkan pada saling

tolong menolong.

b) Al Qardhul Hasan, hampir sma dengan dengan Al Qard,

ytang membedakan ialah pada Qardul Hasan sumber dana

yang dipinjamkan berasal dari dana ZIZ, sementara Qard

berasal dari dana modal koperasi syariah atau laba yang

disisihkan.

5) Produk pelengkap koperasi syariah

a) Jasawadi’ah(titipan), yang berarti titipan, atau memberikan wewenang kepada orang lain untuk menjaga hartanya.

40

b) Hawalah bil ujroh(anjak piutang), yaitu pengalihan hutang

dari orang yang berhutang kepada orang lain yang wajib

menanggungnya.

c) Jasa rahn (gadai), yaitu menahan salah salah satu harta

milik si peminjam sebagai jaminan atas pinjaman yang

diterima.

d) Jasa wakalah (perwakilan), yaitu penyerahan,

pendelegasian atau pemberian mandat dari anggota kepada

koperasi syariah atau sebaliknya dari anggota ke koperasi

syariah dengan ataupun tanpa imbalan.

e) Khafalah (penjaminan), yaitu jaminan yang diberikan oleh

penanggung (koperasi) kepada pihak ketiga untuk

memenuhi kewajiban anggotanya atau yang ditanggung

A. Gambaran Umum Koperasi Syariah Adil Sejahtera Rumbia 1. Sejarah Koperasi Syariah Adil Sejahtera Rumbia

Sejarah Singkat Koperasi Syariah Adil Sejahtera Rumbia, berawal

dari suatu kelompok kecil terdiri dari 21 orang yang rutin melakukan

pertemuan setiap bulan dengan agenda pembayaran iuran wajib dan

pengajian. Kelompok ini didirikan dengan latar belakang keinginan untuk

mempunyai suatu wadah berbasis syari’ah yang bisa membantu untuk

meningkatkan kesejahteraan terutama dalam hal perekonomian anggota

khususnya dan masyarakat umum.1

Setelah berjalan kurang lebih satu tahun, atas ide dari beberapa

anggota akhirnya kelompok ini mengajukan perizinan kelembagaan

Koperasi ke notaris ABADI RIYANTINI S.H dan akhirnya pada tanggal

24 Oktober 2005 resmi mendapat izin operasional dari Dinas Koperasi

usaha kecil menengah dengan nama KOPERASI “ADIL SEJAHTERA”

bernomor 22/BH/D.15/3.1/X/2005.

Sejak tahun 2005 hingga tahun 2008 KOPERASI “ADIL SEJAHTERA” masih berjalan secara stagnan dikarenakan masih

kecilnya modal yang dimiliki.

1

Menginjak Oktober 2008 KOPERASI KOPERASI “ADIL

SEJAHTERA” berganti nama menjadi KOPERASI SYARIAH “ ADIL

SEJAHTERA (KOPSYAH “ADIL SEJAHTERA”).2

Semenjak tahun 2009 inilah beberapa lembaga keuangan baik bank

maupun sesama Koperasi mulai mempercayai adanyaKOPSYAH “ADIL

SEJAHTERA” dan mulai melakukan kerjasama terutama masalah

permodalan. KOPSYAH “ADIL SEJAHTERA” berkomitmen untuk

menjadi lembaga yang bekerja dengan sistem syariah, sampai dengan

saat ini produk-produk yang telah digulirkan diantaranya;Al-Murabahah,

Al- Mudharabah dan Al-Musyarakah. Secara umum segmen pasar yang

dibidik diantaranya; pembiayaan kendaraan bermotor, pembiayaan

elektronik, pembiayaan perumahan, pembiayaan pertanian, pelayanan

jasa, kerjasama pertanian, kerjasama perdagangan, kerjasama perumahan

dll. KOP-SAS mulai dipercaya dan bisa berperan bagi anggota maupun

masyarakat sekitar, terbukti dengan semakin banyaknya anggota atau

masyarakat yang melakukan pembiayaan ke KOPSYAH “ADIL

SEJAHTERA”.

Sejalan dengan ini maka KOPSYAH “ADIL SEJAHTERA”

dituntut untuk mampu memenuhi dan melayani permintaan pasar yang

semakin hari semakin bertambah banyak. Untuk meningkatkan

pelayanan dan kenyamanan serta menambah kepercayaan anggota

kepada Koperasi maka pada bulan Juli tahun 2013 Kopsas telah

membangun Kantor baru yang berlokasi di kompleks pasar baru Rumbia

diatas tanah yang sudah miliki sendiri.

2. Visi dan Misi Koperasi Syariah Adil Sejahtera Rumbia a. Visi

“maslahah, barokah danmenentramkan”

b. Misi

1) Mengembangkan ekonomi berbasissyari’ah.

2) Menjadi mitra usaha bagi anggota dan masyarakat kecil

menengah kebawah.

3) Membantu memudahkan anggota dan masyarakat dalam

memenuhi kebutuhan hidup.

4) Menjalankan fungsi sosial khususnya kepada anggota dan

masyarakat.

5) Menjadi wahana bagi anggota untuk berinvestasi secara aman

dan nyaman serta sesuai syariah.

6) Mengutamakan kesejahteraan bersama.

7) Kreatif, inovatif dan profesional.3

8) Membudayakan bermuamalah secara syari’ah (berakhlak,

jujur, amanah, dan adil).

3. Struktur Organisasi Koperasi Syariah Adil Sejahtera Rumbia Pengawas Syariah

Ketua : Eman Supriatman, S.Pd.MM

Anggota : Puryanto Heri Supriyanto, S.S

Anggota : Sariaman

Pengawas Manajemen

Ketua : Kusten Abadi, SE

Anggota : Martoyo

Pengurus

Ketua : Untung Widodo, S.T

Waka I : Abdullah Almakmun,S.Pd,MM

Waka II : Omon Budiaji,S.Pi

Sekertaris : Muhammad Mufti, S.Si,MM

Bendahara : Radian Masdar

Pengelola

Manajer : Ponirah

Administrasi Pembiayaan : Yenita Sari, S.AB

Akunting : Nurhidayat

2. Andri Gusriantoro

Account Officer (AO) : 1. Edi Kurniawan

2. Davit Bukhori

Kasir : Suharni, Amd

4. Tugas-tugas Staf/Karyawan Koperasi Syariah Adl Sejahtera Rumbia

a. Manajer

Manajer ialah yang memimpin jalanya Koperasi sehingga sesuai

dengan perencanaan, tujuan lembaga, dan sesuai dengan

kebijakan umum yang digariskan oleh dewan pengurus syariah.

Tugas-tugas pokok manajer adalah :4

1) Menjabarkan kebijakan umum Koperasi yang telah dibuat;

2) Menyusun dan menghasilkan rancangan anggaran Koperasi

dan rencana jangka pendek, rencana jangka panjang, serta

proyeksi (finansial maupun non finansial) kepada pengurus

yang selanjutnya akan dibawa pada rapat anggota;

3) Menyetujui pembiayaan yang jumlahnya tidak melebihi batas

wewenang manajemen;

4) Mengusulkan penambahan, pengangkatan dan

mempromosikan serta pemberhentian karyawan pada kantor

cabang/ unit;

4

5) Mengelola dan mengawasi pengawasan dan pemasukan

biaya-biaya harian dan tercapainya target yang telah

ditetapkan secara keseluruhan;

6) Mengamankan harta kekayaan koperasi agar terlindungi dari

bahaya kebakaran, pencurian, perampokan dan kerusakan;

7) Terselenggaranya penilaian prestasi kerja karyawan dan

membuat laporan secara periodik;

8) Menandatangi dan menyetujui permohonan pembiayaan

dengan batas wewenang yang ada pada wiayah

masing-masing;

9) Meningkatkan pendapatan dan menekan biaya serta

mengawasi operasi kantor wilayah masing-masing;

b. Akuntansi/ Pembukuan

Yaitu bagian yang memiliki wewenang melakukan menangani

administrasi keuangan dan menhitung bagi hasil serta menyusun

laporan keuangan. Tugas-tugas pokok Akuntansi/ Pembukuan

adalah :5

1) Membuat laporan keuangan;

2) Mengarsipkan laporan keuangan dan berkas-berkas yang

berkaitan secara langsung dengan keuangan;

3) Menyediakan data-data yang dibutuhkan untuk kebutuhan

analisis lembaga;

5

4) Mengeluarkan dan menyimpan uang dari dan ke brankas.

c. Marketing Funding (AO Simpanan)

Yaitu bagian yang memiliki wewenang mempromosikan dan

menghimpun dana dari masyarakat. Tugas-tugas pokok

Marketing Funding adalah :

1) Tercapainya target pengumpulan simpanan baik simpanan

biasa maupun simpanan berjangka anggota dan calon

anggota;

2) Terselenggaranya rapat pemasaran dan terselesaikan

permasalahan di tingkat pemasaran produk simpanan;

3) Membuat target mingguan dan bulanan baik jumlah aggota

penabung maupun jumlah nominal rupiah tabungan;

4) Membuat RENSTRA atau Rencana Strategis dalam

menghadapi persaingan dan dalam upaya pencapaian target

simpanan;

5) Pengarsipan bukti nota debet dan nota kredit;

6) Bertanggung jawab terhadap aset dan harta Koperasi.

d. Kasir/ Teller

Kasir yaitu bagian yang memiliki wewenang melakukan

pelayanan kepada anggota terutama penabung serta bertindak

sebagai penerima uang dan juru bayar. Tugas-tugas pokok kasir/

teller adalah :6

6

1) Mengelola fisik dan kas dan terjaganya keamanan kas;

2) Menyelesaikan laporan kas harian;

3) Menyediakan laporan arus kas pada akhir bulan untuk

keperluan evaluasi;

4) Menerima setoran dan penarikan tabungan;

5) Melakukan pembayaran kewajiban Koperasi kepada pihak

ketiga;

6) Menjaga keamanan arsip keuangan dan harta kekayaan

koperasi.

e. Administrasi Pembiayaan

Yaitu bagian yang memiliki wewenang menyediakan berbagai

kelengkapan untuk realisasi pembiayaan, dokumentasi, serta

informasi berbagai hal tentang kondisi pembiayaan tersebut, ia

juga berfungsi mencatat angsuran yang dibawa anggota dengan

catatan Koperasi. Tugas-tugas Administrasi Pembiayaan adalah :7

1) Menyiapkan administrasi pencairan pembiayaan;

2) Mengarsipkan seluruh berkas pembiayaan;

3) Pengarsipan jaminan pembiayaan;

4) Penerimaan angsuran dan pelunasan pembiayaan;

5) Membuat laporan pembiayaan sesuai dengan periode laporan;

6) Membuat surat teguran dan peringatan kepada anggota yang

akan dan telah jatuh tempo;

7

7) Membuat surat-surat perjanjian dengan pihak lain;

8) Memelihara arsip-arsip dari pengajuan sampai terealisasi

pembiayaan;

9) Selalu mengontrol masa berlaku persyaratan administrasi

pemohon (KTP, izin usaha, sewa kios/ toko dan lain-lain);

10) Memberikan nomor rekening mitra pembiayaan;

11) Tidak memberikan berkas/ arsip kepada pihak-pihak yang

tidak berkepentingan.

f. Marketing Pemasaran (AO Pembiayaan)

Yaitu bagian pembiayaan yang memiliki wewenang

melaksanakan kegiatan pemasaran dan pelayanan kepada calon

peminjam, serta melakukan pembinaan agar tidak terjadi

kemacetan pengembalian pinjaman. Tugas-tugas pokok marketing

pemasaran adalah :8

1) Tercapainya target pemasaran, financing maupun collecting;

2) Terselenggaranya rapat pemasaran dan terselesaikannya

permasalahan di tingkat pemasaran;

3) Membuat target mingguan dan bulanan bagian pemasaran

baik financing maupun collecting dan mengkoordinasikan

dengan manajer;

4) Bertanggung jawab dalam proses pengajuan pembiayaan dan

melakukan penilaian terhadap potensi pasar dan

8

pengembagan pasar serta proses penyelesaian pembiayaan

bermasalah;

5) Melakukan survei kepada anggota dan calon anggota yang

akan melakukan transaksi pembiayaan kepada Koperasi;

6) Melaksanakan rapat dengan komite untuk mengambil

keputusan realisasi pembiaaan;

7) Melakukan monitoring angsuran kepada anggota dan calon

anggota, serta melakukan penarikan angsuran jika diperlukan

penarikan langsung ke anggota dan calon anggota;

8) Pengarsipan bukti nota debet dan nota kredit;

9) Bertanggung jawab terhadap aset dan harta Koperasi.

B. Produk-produk Koperasi Syariah Adil Sejahtera Rumbia

Produk dan jasa koperasi syariah dapat diklasifikasikan sebagai berikut :9

1. Funding/penghimpunan

Produk penghimpunan dana yang dirancang khusus atas dasar syariah

terdiri dari beberapa jenis simpanan, antara lain :

a. Si rela (simpanan sukarela)

Yaitu simpananmudharabahyang penarikan dan penyetorannya dapat

dilakukan setiap saat, bagi hasil diberikan setiap bulan atas saldo

rata-rata harian dan langsung menambah simpanan tersebut.

9

b. Si suqur

Yaitu simpanan yang ditujukan khusus untuk anggota yang ingin

melaksanakan ibadah qurban, yang penyetoranya dilaksanakan pada

setiap bulan.

c. Si suka

Yaitu produk yang berguna untuk investasi jangka pendek, dengan

jangka waktu yaitu, 6 bulan dan 12 bulan.

d. Si mapan

Yaitu simpanan masa depan dengan akadwadi’ah yad ammanahyang bertujuan untuk membantu anggota mewujudkan cita-citanya, sekolah

anak, pernikahan, pensiun, umroh, kepemilikan rumah, dan lain-lain.

e. Si zawa

Yaitu simpanan ziarah atau wisata yang dipersiapkan untuk sarana

wiasata keluarga dan ziarah aulia’ secara bersama maupun keluarga.

2. Landing/pembiayaan

a. Pembiayaan Murabahah (MBA), yaitu pembiayaan yang diberikan

untuk pembelian suatu barang yang dibutuhkan anggota. Anggota

membayar secara angsur sesuai waktu yang disepakati, dengan

terlebih dahulu anggota sepakat dengan margin/keuntungan terhadap

koperasi.

b. Pembiayaan Mudharabah (MDA), yaitu pembiayaan yang diberikan

kepada anggota dengan semua modal yang berasal dari pihak koperasi

c. Pembiayaan Musyarakah (MSA), yaitu pembiayaan berdasarkan asas

kerja sama antara kedua belah pihak atau lebih untuk suatu usaha

tertentu, dimana masing-masing pihak memberikan kontribusi baik

dana, tenaga, maupun pemikiran.

d. Pembiayaan Al-Ijarah (AI), yaitu pembiayaan yang diberikan kepada

anggota dalam hal pembiayaan sewa beli rumah, toko, mobil, rehap

rumah dan lain-lain.

e. Pembiayaan Qard (QRD), yaitu murni akad tolong menolong, dan

tidak diperkenankan mengambil keuntungan dari akad tersebut.

Memberikan (menghutangkan) harta kepada orang laintanpa

mengharapkan imbalan, untuk dikembalikan dengan pengganti yang

sama dan dapat ditagih atau diminta kembali kapan saja yang

menghutangi menghendaki.

f. PembiayaanQordhul Hasan, yaitu pembiayaan yang diberkan kepada

anggota untuk kebajikan.10