PERSAMAAN SIMULTAN UNTUK KEBIJAKAN FINANSIAL DENGAN METODE THREE STAGE LEAST SQUARE

Teks penuh

Gambar

Dokumen terkait

Salah satu metode yang dapat digunakan untuk menaksir parameter persamaan simultan adalah dengan menggunakan metode Kuadrat Terkecil Dua Tahap (Two Stage Least Square – 2SLS)

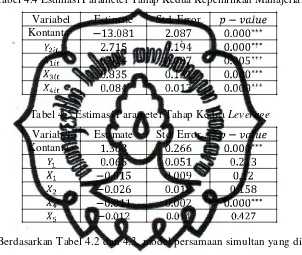

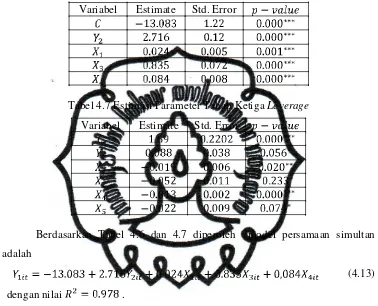

Persamaan-persamaan yang dihasilkan dengan metode pendugaan 3SLS, yang dinyatakan lebih baik, dapat digunakan untuk menggambarkan keterkaitan sisi produksi,

Sedangkan maksud dan tujuan penelitian ini adalah menerapkan metode two stage least square (2 SLS) dalam mengatasi permasalahan endogenitas pada analisis

Bab III berisi pembahasan mengenai estimasi parameter pada sistem persamaan simultan dengan menggunakan metode LIML, meliputi : sistem persamaan simultan, bias

Hasil penelitian tentang pemodelan persamaan structural dengan partial least square pada derajat kesejahteraan provinsi Sulawesi Selatan diperoleh model

Hipotesis alternatif pada persamaan kedua dalam penelitian ini menyatakan nilai tukar, suku bunga domestik, uang beredar, suku bunga luar negeri dan perdagangan luar

Metode pemisahan variabel yang akan digunakan pada penelitian ini terdiri dari beberapa langkah, yaitu menentukan persamaan diferensial dan kondisi awal persamaan, dalam menentukan

Hasil penelitian ini menunjukkan bahwa variabel kompensasi finansial dan variabel kompensasi non finansial berpengaruh positif terhadap kinerja karyawan secara simultan dan parsial