Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

PENYELESAIAN PERSAMAAN SIMULTAN Two Stage Least Square (TSLS) dengan Eviews

Dr. Agus Tri Basuki, SE., M.Si

Menurut jumlah model persamaan, model-model ekonometrika dapat dikelompokkan menjadi system persamaan tunggal, Seemingly Unrelated Regression (SUR), dan Persamaan Simultan (Simultaneous Equation). Penjelasan masing-masing persamaan adalah sebagai berikut :

1. Persamaan Tunggal

Terdiri dari satu persamaan atau beberapa persamaan

Antar persamaan tersebut tidak ada hubungan 2. Seemingly Unrelated Regression (SUR)

Terdiri dari beberapa persamaan

Secara matematis, antar persamaan tidak ada hubungan

Secara fenomena, antar persamaan terdapat hubungan

Ada hubungan/korelasi antar error masing-masing persamaan 3. Sistem Persamaan Simultan (Simultaneous equation )

Terdiri dari beberapa persamaan

Secara matematis dan fenomena, antar persamaa ada hubungan

Sistem Persamaan Simultan

Berbeda dengan model-model ekonometrika sebelumnya, sistem persamaan simultan memiliki lebih dari satu persamaan dengan masing-masing variabel independent dan variabel dependent. Karena terdapat banyak persamaan maka terdapat lebih dari satu variabel dependent. Persamaan-persamaan tersebut menggambarkan hubungan antar fenomena ekonomi. Selain itu, variabel dependent pada satu persamaan dapat menjadi variabel independent pada persamaan lain. Sehingga antar persamaan saling berhubungan.

Pada model ini terdapat dua jenis variabel yaitu varibel endogeneous dan variable exogeneous.

a. Endogenous

Nilainya ditentukan (atau berubah) di dalam system model sesuai dengan hubungan dalam model

Antar variable endogeneous bersifat mutually atau jointly

Bersifat stokastik

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

b. Exogenous

Nilainya ditentukan diluar sistem model

Biasa disebut explanatory atau independent

Mempengaruhi model, bukan dipengaruhi model

Bersifat nonstokastik

Secara umum, bentuk persamaan struktural dari model persamaan simultan sebagai berikut:

Y1 = 12Y2 + 13Y3 + ... + 1mYm + β11X1 + β12X2 + ….. + β1kXi + ε1

Y2 = 21Y2 + 23Y3 + ….. + 1mYm + β21X1 + β22X2 + ….. + β2kXi + ε2

Y3 = 31Y2 + 32Y3 + ….. + 1mYm + β31X1 + β32X2 + ….. + β3kXi + ε3

. . . .

. . . .

. . . .

Yi = 12Y2 + 12Y3 + ….. + i,i-1Ym + βi1X1 + βi2X2 + ….. + βikXi +εi

dimana:

Y1, Y2, …, Yi = Variabel endogen ke-i untuk i = 1,2,...,m X1, X2, …, Xi = Variabel eksogen ke-i untuk i = 1,2,...,n ε1, ε2, …, εi = Error ke-i untuk i = 1,2,...,m

, β = Koefesien parameter

Two Stage Least Square (2SLS) adalah salah satu metode regresi yang termasuk ke dalam kelompok analisis persamaan struktural. Metode ini merupakan perluasan dari metode OLS yang biasa digunakan dalam perhitungan anlsisi regresi. 2SLS digunakan dalam kondisi dimana terdapat korelasi antara error yang dihasilkan dalam model berkorelasi dengan variabel bebasnya.

Mengapa disebut Two Stage Least Square (TSLS), karena terdapat Two Stage atau dua langkah dan pada dasarnya hanya merupakan perluasan dari metode OLS (Ordinary Least Square). Langkah untuk menyelesaikan persamaan sehingga tidak bias.

1. Langkah pertama adalah dengan menggunakan metode OLS, meregresikan variabel endogen eksplanatori terhadap variabel instrumental variabel dan variabel eksogen lainnya. Hal ini dilakukan untuk mendapatkan variabel eksogen yang tidak bias.

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

2. Langkah kedua adalah meregresikan variabel endogen terhadap variabel endogen eksplanatori yang sudah tidak bias bersama bariabel lainnya.

Dalam dunia riil, lebih banyak menemukan model simultan, dimana model tidak hanya mempengaruhi satu arah, tetapi saling mempengaruhi satu sama lain. Variabel endogen tidak mutlak menjadi variabel endogen, begitu juga sebaliknya. Dalam beberapa kondisi dapat menjadi variabel endogen atau variabel eksogen. Katakanlah terdapat persamaan dimana variabel endogennya adalah GDP dan INV, sebagai berikut:

Persamaan 1 GDP = 0 + 1 INV + 2 Ri + 3 TR + 4 Trade + e1 Persamaan 2 INV = β0 + β1 GDP + β2 KURS + β3 Trade + β4 IVA + e2

Persamaan tersebut tentu tidak dapat diselesaikan dengan menggunakan OLS, karena overidentified sehingga akan menghasilkan persamaan yang bias. Dalam hal ini two stage least square mengambil peran.

Pada model TSLS, kita perlu membuat reduce form untuk model di atas. Reduced form adalah persamaan model variabel endogen yang diekspresikan dalam bentuk variabel eksogen dalam persamaan lainnya.

Bagaimana mendeteksi sebuah model adalah persamaan simultan.

Kita dapat menguji korelasi antara variabel bebas dengan error term (residual). jika terdapat variabel yang memiliki korelasi yang signifikan dengan variabel error maka dapat diduga variabel tersebut dapat diturunkan menjadi persamaan simultan.

Bagaimana mendeteksi sebuah variabel adalah merupakan instrumental variable

kita dapat menguji korelasi variabel tersebut dengan meregresikan variabel independen terhadap variabel independent yang diduga adalah instrumental variabel beserta variabel lainnya dalam model awal. jika variabel instrumental tersebut memiliki koefisien regresi yang signifikan maka diduga variabel tersebut merupkan instrumental variabel. sementara variabel lainnya tidak mesti signifikan.

Terdapat syarat lain bahwa sebuah variabel dapat dikatakan menjadi instrumental variabel yaitu variabel tersebut tidak boleh behubungan signifikan dengan residual (e) model pertama.

Mengujinya tentu tidak sulit, kita hanya perlu meregresikan residual (e) terhadap variabel yang diduga instrumental variabel. Jika koefisien regresinya tidak signifikan, berarti memang variabel tersebut adalah instrumental variabel.

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

Metode OLS tidak dapat digunakan untuk menaksir koefisien dalam persamaan simultan, jika OLS tersebut digunakan untuk meregres masing-masing persamaan secara sendiri- sendiri. Karena asumsi dari OLS adalah nir-stokastik atau jika stokastik, dianggap tidak tergantung pada variabel residual yang stokastik. Jika hanya dilakukan regresi pada salah satu model regresi, maka persamaan tunggal tersebut tidak dapat diperlakukan sebagai sebuah model yang lengkap.

OLS dapat diterapkan dalam persamaan silmultan, jika model persamaan tersebut sudah diubah dalam bentuk reduce form, yaitu dengan memasukkan salah satu persamaan pada persamaan yang lain.

Persamaan Bentuk Turunan (reduce form).Suatu bentuk persamaan yang direduksi (reduce form) adalah satu persamaan yang menyatakan suatu variabel endogen semata mata dalam variabel yang ditetapkan lebih dahulu dan gangguan stokastikDua persamaan struktural harus dapat diselesaikan untuk menjelaskan variabel endogen sebagai fungsi dari variabel eksogen.

Reformulasi dari model tersebut disebut dengan bentuk turunan (reduce form) dari sistem persamaan struktural. Untuk menemukan persamaan turunan atau reduce formmaka kedua persamaan harus diselesaikan secara simultan untuk menemukan nilai (Y dan C). Sebagai aturan main untuk menemukan persamaan bentuk turunan jumlah persamaan struktural harus sebanyak variabel endogen.

Langkah-Langkah Estimasi Two Stage Least Square

Ada 2 langkah inti dalam metode ini yaitu :

1. Menghitung model-model OLS dengan menggunakan variabel-variabel instrumen sebagai prediktor dan prediktor-prediktor yang bermasalah diperlakukan sebagai tanggapan (variabel tergantung).

2. Nilai-nilai dalam model yang diestimasi pada tahap 1 kemudian digunakan dalam tempat dimana nilai-nilai nyata prediktor-prediktor bermasalah tersebut berada untuk digunakan dalam menghitung model OLS untuk tanggapan kepentingan

Untuk menggunakan metode TSLS ada tiga syarat yang harus dipenuhi, yaitu : 1. Variabel terikat harus menggunakan data kuantitatif berskala interval

2. Variabel eksplanatori dapat menggunakan data kuantitatif berskala interval dan data kategorikal atau kombinasi antara kedua data tersebut.

3. Variabel instrumental harus menggunakan data kuantitatif berskala interval

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

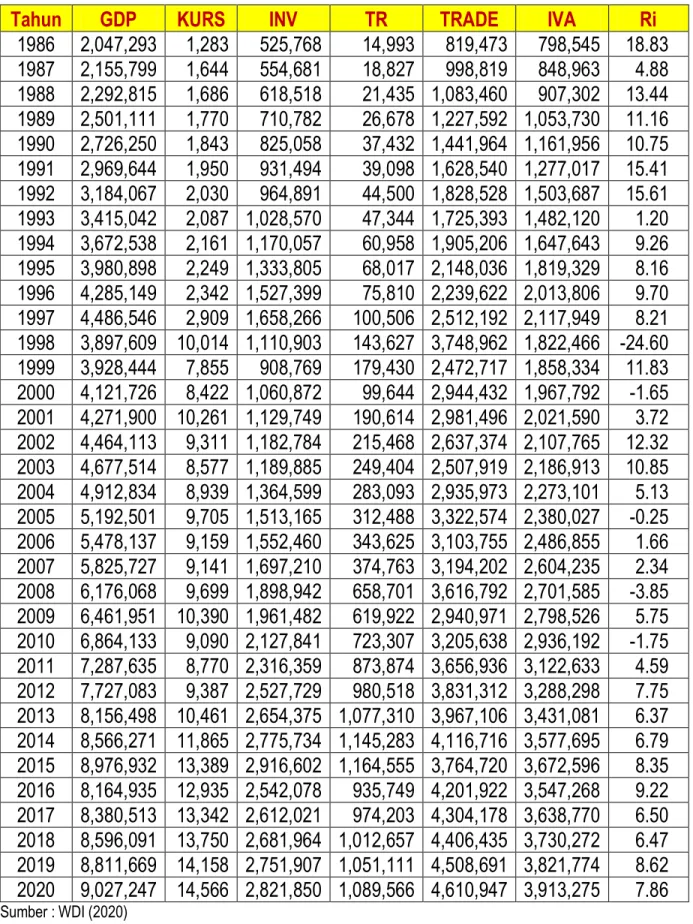

Tabel 1: Data GDP, KURS, INV, TR, Trade dan IVA Indonesia 1986-2020

Tahun GDP KURS INV TR TRADE IVA Ri

1986 2,047,293 1,283 525,768 14,993 819,473 798,545 18.83 1987 2,155,799 1,644 554,681 18,827 998,819 848,963 4.88 1988 2,292,815 1,686 618,518 21,435 1,083,460 907,302 13.44 1989 2,501,111 1,770 710,782 26,678 1,227,592 1,053,730 11.16 1990 2,726,250 1,843 825,058 37,432 1,441,964 1,161,956 10.75 1991 2,969,644 1,950 931,494 39,098 1,628,540 1,277,017 15.41 1992 3,184,067 2,030 964,891 44,500 1,828,528 1,503,687 15.61 1993 3,415,042 2,087 1,028,570 47,344 1,725,393 1,482,120 1.20 1994 3,672,538 2,161 1,170,057 60,958 1,905,206 1,647,643 9.26 1995 3,980,898 2,249 1,333,805 68,017 2,148,036 1,819,329 8.16 1996 4,285,149 2,342 1,527,399 75,810 2,239,622 2,013,806 9.70 1997 4,486,546 2,909 1,658,266 100,506 2,512,192 2,117,949 8.21 1998 3,897,609 10,014 1,110,903 143,627 3,748,962 1,822,466 -24.60 1999 3,928,444 7,855 908,769 179,430 2,472,717 1,858,334 11.83 2000 4,121,726 8,422 1,060,872 99,644 2,944,432 1,967,792 -1.65 2001 4,271,900 10,261 1,129,749 190,614 2,981,496 2,021,590 3.72 2002 4,464,113 9,311 1,182,784 215,468 2,637,374 2,107,765 12.32 2003 4,677,514 8,577 1,189,885 249,404 2,507,919 2,186,913 10.85 2004 4,912,834 8,939 1,364,599 283,093 2,935,973 2,273,101 5.13 2005 5,192,501 9,705 1,513,165 312,488 3,322,574 2,380,027 -0.25 2006 5,478,137 9,159 1,552,460 343,625 3,103,755 2,486,855 1.66 2007 5,825,727 9,141 1,697,210 374,763 3,194,202 2,604,235 2.34 2008 6,176,068 9,699 1,898,942 658,701 3,616,792 2,701,585 -3.85 2009 6,461,951 10,390 1,961,482 619,922 2,940,971 2,798,526 5.75 2010 6,864,133 9,090 2,127,841 723,307 3,205,638 2,936,192 -1.75 2011 7,287,635 8,770 2,316,359 873,874 3,656,936 3,122,633 4.59 2012 7,727,083 9,387 2,527,729 980,518 3,831,312 3,288,298 7.75 2013 8,156,498 10,461 2,654,375 1,077,310 3,967,106 3,431,081 6.37 2014 8,566,271 11,865 2,775,734 1,145,283 4,116,716 3,577,695 6.79 2015 8,976,932 13,389 2,916,602 1,164,555 3,764,720 3,672,596 8.35 2016 8,164,935 12,935 2,542,078 935,749 4,201,922 3,547,268 9.22 2017 8,380,513 13,342 2,612,021 974,203 4,304,178 3,638,770 6.50 2018 8,596,091 13,750 2,681,964 1,012,657 4,406,435 3,730,272 6.47 2019 8,811,669 14,158 2,751,907 1,051,111 4,508,691 3,821,774 8.62 2020 9,027,247 14,566 2,821,850 1,089,566 4,610,947 3,913,275 7.86

Sumber : WDI (2020)

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

Dari Table 1 dapat kita buat Diagram Hubungan antar Variabel sebagai berikut:

Gambar 1

Hubungan Antar Variabel Dalam Persamaan Simultan

Dari Gambar 1 dapat diturunkan persamaan sebagai berikut:

Persamaan 1 GDP = 0 + 1 INV + 2 Ri + 3 TR + 4 Trade + e1 ………. (1.1) Persamaan 2 INV = β0 + β1 GDP + β2 KURS + β3 Trade + β4 IVA + e2 ………(1.2) Permasalahan identifikasi dalam persamaan simultan merupakan hal yang penting untuk dapat sampai pada proses estimasi parameter dan analisa ekonomi selanjutnya. Dalam model persamaan simultan, metode yang paling umum untuk mencapai identifikasi adalah dengan menerapkan batasan parameter dalam persamaan (Wooldridge, 2010). Namun, identifikasi juga dimungkinkan dengan menggunakan batasan persamaan silang.

Untuk mengetahui apakah suatu persamaan dalam persamaan simultan dapat diidentifikasi atau tidak dapat diuji dapat ditinjau melalui metode pengujian order condition yang merupakan syarat perlu (necessary condition) dan rank condition yang merupakan syarat cukup (sufficient condition).

GDP Tingkat Bunga Riel

(Ri)

Taxe Revenue (TR)

Nilai Perdagangan

(TRADE) Investasi

(INV) Industry Vallue

Added (IVA)

KURS

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

Metode pengujian order condition merupakan prasyarat perlu untuk dapat mengidentifikasi suatu model persamaan simultan. Suatu persamaan dikatakan dapat diidentifikasi manakala persamaan tersebut memenuhi ketentuan sebagai berikut:

K – k = atau > m - 1 Dimana:

K = Jumlah variabel yang ditetapkan lebih dahulu (predetermined variable) dalam model

k = Jumlah predetermined variable dalam persamaan yang diestimasi m = Jumlah variable endogen dalam persamaan yang diestimasi Ketentuan dalam identifikasi suatu model persamaan Jika :

K – k > m – 1 disebut overidentified (TSLS) K – k = m – 1 disebut just/exactly identified (ILS) K – k < m – 1 disebut underidentified

Persamaan diatas dikatakan teridentifikasi jika memenuhi syarat sebagai berikut:

K – k > m – 1

K = Ri, TR, Trade, Kurs dan IVA k = Ri, TR dan Trade

m = GDP, INV Sehingga:

Persamaan 1

5 – 3 > 2 – 1 (overidentified) Maka Estimasi dapat dilakukan dengan TSLS Persamaan 2

K – k > m – 1

K = Ri, TR, Trade, Kurs dan IVA k = Kurs, Trade dan IVA

m = GDP, INV

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

4 – 3 = 2 – 1 (overidentified) Maka Estimasi dapat dilakukan dengan TSLS

Menurut Gujarati (2004) dari persamaan struktural dapat diperoleh bentuk persamaan reduksi (reduce form) dan koefisien bentuk reduksi yang berhubungan dan persamaan reduce-form yang terbentuk akan sama banyak dengan jumlah variabel endogen.

Masukan Persamaan 1 GDP ke dalam Persamaan 2 dan diperoleh,

INV = β0 + β1 ( 0 + 1 INV + 2 Ri + 3 TR + 4 Trade + e1) + β2 KURS + β3 Trade + β4 IVA + e2

INV = β0 + β1 0 + β1 1 INV + β1 2 Ri + β1 3 TR + β1 4 Trade + β1e1 + β2 KURS + β3 Trade + β4 IVA + e2

INV - β1 1 INV = β0 + β1 0 + β1 2 Ri + β1 3 TR + β1 4 Trade + β1e1 + β2 KURS + β3 Trade + β4 IVA + e2

(1 - β1 1) INV = β0 + β1 0 + β1 2 Ri + β1 3 TR + β2 KURS + (β1 4 + β3) Trade + β4 IVA + e2+ β1e1

𝐼𝑁𝑉 = (𝛽0+𝛽1𝛼0

1−𝛽1𝛼1) + ( 𝛽1𝛼2

1−𝛽1𝛼1) 𝑅𝑖 + ( 𝛽1𝛼3

1−𝛽1𝛼1) 𝑇𝑅 + ( 𝛽2

1−𝛽1𝛼1) 𝐾𝑈𝑅𝑆 + (𝛽1𝛼4+𝛽3

1−𝛽1𝛼1) 𝑇𝑅𝐴𝐷𝐸 + ( 𝛽4

1−𝛽1𝛼1) 𝐼𝑉𝐴 + (𝑒2+𝛽1𝑒1

1−𝛽1𝛼1)

INV = Π0 + Π1Ri + Π2TR + Π3KURS +Π4TRADE + Π5IVA + μ1 ………..……….…. (1.3) Dari hasil reduce form terlihat bahwa variabel eksogen dalam persamaan ini adalah Ri (Tingkat Bunga Riel), TR (Taxe Revenue), Kurs, Trade (Nilai Perdagangan) dan IVA (Industry Value Added).

Masukan Persamaan 2 INV ke dalam Persamaan 1 dan diperoleh, GDP = 0 + 1 INV + 2 Ri + 3 TR + 4 Trade + e1

GDP = 0 + 1 (β0 + β1 GDP + β2 KURS + β3 Trade + β4 IVA + e2) + 2 Ri + 3 TR + 4 Trade + e1

GDP - β1 1 GDP = ( 0 + β0 1) + β2 1 KURS + 2 Ri + (β3 1 Trade+ 4 Trade) + β4 1 IVA +

3 TR + (e1+ 1e2)

(1 - β1 1) GDP = ( 0 + β0 1) + β2 1 Kurs + 2 Ri + (β3 1 + 4) Trade + β4 1 IVA + 3 TR + (e1+ 1e2)

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

𝐺𝐷𝑃 = (𝛼0 + 𝛽0𝛼1

1 − 𝛽1𝛼1) + ( 𝛽2𝛼1

1 − 𝛽1𝛼1) 𝐾𝑈𝑅𝑆 + ( 𝛼2

1 − 𝛽1𝛼1) 𝑅𝑖 + (𝛽3𝛼1 + 𝛼4

1 − 𝛽1𝛼1) 𝑇𝑅𝐴𝐷𝐸 + ( 𝛽4𝛼1 1 − 𝛽1𝛼1) 𝐼𝑉𝐴 + ( 𝛼3

1 − 𝛽1𝛼1) 𝑇𝑅 + (𝑒1 + 𝛼1𝑒2 1 − 𝛽1𝛼1)

GDP = Π6 + Π7KURS + Π8Ri + Π9TRADE + Π10IVA + Π11TR + μ2 ……….…. (1.4) Dari hasil reduce form terlihat bahwa variabel eksogen dalam persamaan ini adalah Kurs, Ri (Tingkat Bunga Riel), Trade (Nilai Perdagangan), IVA (Industry Value Added) dan TR (Taxe Revenue).

Analisis Simultan Metode TSLS Dengan Eviews

Langkah pertama dalam analisis TSLS adalah meregres variabel endogen dengan semua variabel eksogen, maksudnya variabel eksogen disini adalah semua variabel dalam model atau variabel dalam satu persamaan itu saja, dalam kasus ini :

GDP = 0 + 1 INV + 2 Ri + 3 TR + 4 Trade + e1 INV = β0 + β1 GDP + β2 KURS + β3 Trade + β4 IVA + e2 Berarti langkah pertama dalam analisis TSLS

Meregresikan Persamaan 1 GDP = 0 + 1 INV + 2 Ri + 3 TR + 4 Trade + e1, dan di persaman 2 meregresikan INV = β0 + β1 GDP + β2 KURS + β3 Trade + β4 IVA + e2 , itu untuk mencegah variabel endogen GDP berkorelasi dengan e2 dan INV dengan e1.

Secara teoritik model ini sudah benar. Ada dua variabel endogen: GDP dan INV dan lima predetermined variabel (variabel eksogen), yaitu: Ri, TR, Trade, Kurs dan IVA.

Langkah pertama, adalah melakukan identifikasi (untuk menentukan apakah persamaan ini just identified, overidentified, atau underidentified = tdk bisa diestimasi). Hasil identifikasi menentukan metode analisis yang digunakan (Gujarati and Porter, 2009). Proses identifikasi menentukan apakah kita bisa menghasilkan angka yang unik untuk persamaan struktural (persamaan utama) dari koefisien reduced form. Jika hasil identifikasi adalah just identified dan overidentified, maka akan dihasilkan angka koefisien regresi unik, jika underidentified, tidak akan mendapatkan angka koefisien regresi yang unik, atau tidak dapat diestimasi. Pada dasarnya estimasi dari reduced form digunakan untuk menggantikan variabel endogen yang berada di sisi kanan masing-masing persamaan. Proses ini diharapkan bahwa variabel endogen sisi kanan tidak berkorelasi dengan error pada persamaan tersebut.

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

Salin data dalam Tabel 1 ke dalam Excel dengan tampilan sebagai berikut:

Tampilan di Excell Tampilan di Eviews

Langkah pertama Regres Persamaan 1

GDP = GDP = 0 + 1 INV + 2 Ri + 3 TR + 4 Trade + e1

Ganti dengan log(GDP) Log(INV) Ri Log(TR) Log(Trade) c Klik tanda v dan pilih TSLS

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

Akan muncul seperti tampilan berikut ini

Klik Ok

Hasil Regresi GDP = 0 + 1 INV + 2 Ri + 3 TR + 4 Trade + e1 dengan metode TSLS adalah sebagai berikut:

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

Interpretasi Hasil Regresi

Dari hasil regresi dapat disimpulkan:

a. Variabel Investasi (Endogen) memiliki pengaruh terhadap GDP, hal ini ditunjukkan dengan nilai probabilitas 0.0000 dibawah 0,05 (5 persen). Koefisien Investasi sebesar 0,43 memiliki arti jika Investasi dinaikan sebesar 1 persen akan menyebabkan kenaikan GDP sebesar 0,43 persen.

b. Variabel tingkat bunga riel (Eksogen) memiliki pengaruh terhadap GDP, hal ini ditunjukkan dengan nilai probabilitas 0.025 dibawah 0,05 (5 persen). Koefisien tingkat bunga riel sebesar 0,0022 memiliki arti jika tingkat bunga riel meningkat sebesar 1 persen akan menyebabkan kenaikan GDP sebesar 0,0022 persen.

c. Variabel Taxe Revenue/pendapatan pajak (Eksogen) memiliki pengaruh terhadap GDP, hal ini ditunjukkan dengan nilai probabilitas 0.0000 dibawah 0,05 (5 persen). Koefisien TR sebesar 0,139 memiliki arti jika TR dinaikan sebesar 1 persen akan menyebabkan kenaikan GDP sebesar 0,139 persen.

d. Variabel Nilai Perdagangan/Trade (Eksogen) memiliki pengaruh terhadap GDP, hal ini ditunjukkan dengan nilai probabilitas 0.028 dibawah 0,05 (5 persen). Koefisien Nilai Perdagangan sebesar 0,099 memiliki arti jika nilai perdagangan dinaikan sebesar 1 persen akan menyebabkan kenaikan GDP sebesar 0,099 persen.

Asumsi Klasik Uji Multikolinearitas

Indikasi Multikolinearitas dapat dilihat dari Nilai R-Squared tinggi tapi sedit yang signifikan

(Gujarati, 2004).

Dari hasil regresi menunjukkan bahwa semua varibel memiliki pengaruh terhadap variable terikatnya

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

Uji Heteroskedastisitas

Klik View Residual Diagnostics Heteroskedasticity Test… Breusch-Pagan- Godfrey Ok

Diperoleh hasil sebagai berikut:

Nilai Prob. Chi-Squared 0.3895 lebih besar dari 0.05, artinya model memenuhi asumsi Non- Heteroskedastisitas atau memenuhi asumsi Homoskedastisitas

Nilai Prob(F-statistic) 0.422036 lebih besar dari 0.05, artinya model memenuhi asumsi Non- Heteroskedastisitas (Model memenuhi syarat asumsi homoskedastisitas)

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

Uji Autokorelasi

Klik View Residual Diagnostics Serial Correlation LM Test… Ok

Diperoleh hasil sebagai berikut:

Nilai Prob. Chi-Squared 0.1358 lebih besar dari 0.05, artinya model memenuhi asumsi Non- Aiutokorelasi

Nilai Prob(F-statistic) 0.727 lebih besar dari 0.05, artinya model memenuhi asumsi Non-autokorelasi

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

Langkah Kedua Regres Persamaan 2

INV = β0 + β1 GDP + β2 KURS + β3 Trade + β4 IVA + e1

Blok INV, GDP, Kurs, Trade dan IVA Klik Kanan as Equation… tulislan pada Equation specification log(inv) log(gdp) log(kurs) log(Trade) log(iva) c tulis Instrument list log(kurs) Ri log(TR) log(Trade) log(iva) Ok

Klik Ok dan hasil regresi sebagai berikut:

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

Interpretasi Hasil Regresi

Dari hasil regresi dapat disimpulkan:

a. Variabel GDP (Endogen) memiliki pengaruh terhadap INV (Investasi), hal ini ditunjukkan dengan nilai probabilitas 0.0000 dibawah 0,05 (5 persen). Koefisien GDP sebesar 1,511 memiliki arti jika GDP dinaikan sebesar 1 persen akan menyebabkan kenaikan Investasi sebesar 1,51 persen.

b. Variabel Kurs (Eksogen) memiliki pengaruh terhadap Investasi, hal ini ditunjukkan dengan nilai probabilitas 0.000 dibawah 0,05 (5 persen). Koefisien kurs sebesar -0,268 memiliki arti jika kurs meningkat sebesar 1 persen (Rupiah melemah) akan menyebabkan penurunan Investasi sebesar 0,025 persen.

c. Variabel Nilai Perdagangan (Eksogen) memiliki pengaruh terhadap Investasi, hal ini ditunjukkan dengan nilai probabilitas 0.0002 dibawah 0,05 (5 persen). Koefisien Nilai Perdagangan sebesar 0,373 memiliki arti jika nilai perdagangan naik sebesar 1 persen akan menyebabkan kenaikan Investasi sebesar 0,373 persen.

d. Variabel Nilai Tambah Industri (Eksogen) tidak memiliki pengaruh terhadap Investasi, hal ini ditunjukkan dengan nilai probabilitas 0.18 diatas 0,05 (5 persen).

Asumsi Klasik Uji Multikolinearitas

Indikasi Multikolinearitas dapat dilihat dari Nilai R-Squared tinggi tapi sedit yang signifikan

(Gujarati, 2004).

Dari hasil regresi menunjukkan bahwa sebagian besar varibel memiliki pengaruh terhadap variable terikatnya.

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

Uji Heteroskedastisitas

Klik View Residual Diagnostics Heteroskedasticity Test… Breusch-Pagan- Godfrey Ok

Diperoleh hasil sebagai berikut:

Nilai Prob. Chi-Squared 0.1604 lebih besar dari 0.05, artinya model memenuhi asumsi Non- Heteroskedastisitas atau memenuhi asumsi Homoskedastisitas

Nilai Prob(F-statistic) 0.1687 lebih besar dari 0.05, artinya model memenuhi asumsi Non- Heteroskedastisitas (Model memenuhi syarat asumsi homoskedastisitas)

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

Uji Autokorelasi

Klik View Residual Diagnostics Serial Correlation LM Test… Ok

Diperoleh hasil sebagai berikut:

Nilai Prob. Chi-Squared 0.0024 lebih kecil dari 0.05, artinya model tidak

memenuhi asumsi Non- Aiutokorelasi (tidak direkomendasi

menggunakan analisis ini untuk pengujian

autokorelasi)

Nilai Prob(F-statistic) 0.050155 lebih besar dari 0.05, artinya model memenuhi asumsi Non- Aiutokorelasi

(direkomendasi

menggunakan analisis ini untuk pengujian

autokorelasi)

Materi Kuliah Ekonometrika Persamaan Simultan Metode TSLS Dr. Agus Tri Basuki, SE., M.Si.

DAFTAR PUSTAKA

Gujarati, D. (2004). Basic econometrics. McGraw− Hill

Gujarati, D. (2009). N., and Dawn C., Porter,(2009). Basic Econometrics, 5.

Fomby, T. B., Johnson, S. R., & Hill, R. C. (1984). Introduction to Simultaneous Equations Models. In Advanced Econometric Methods (pp. 439-450). Springer, New York, NY.

Park, S-B. (1974) "On Indirect Least Squares Estimation of a Simultaneous Equation System", The Canadian Journal of Statistics / La Revue Canadienne de Statistique, 2 (1), 75–82 JSTOR 3314964

Wooldridge, J. M. (2010). Econometric analysis of cross section and panel data. MIT press.