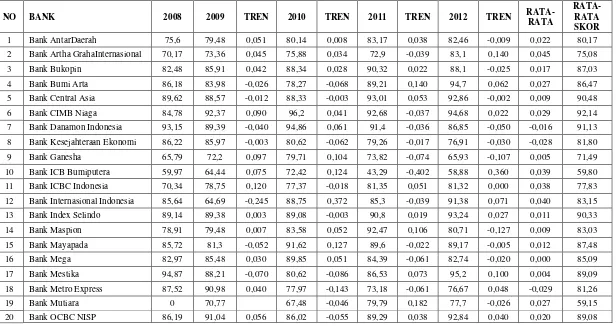

BAB I PENDAHULUAN 1.1 Latar Belakang - PENGARUH RISIKO USAHA DAN GOOD CORPORATE GOVERNANCE TERHADAP SKOR KESEHATAN BANK PADA BANK UMUM SWASTA NASIONAL DEVISA - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

]n learning language process, especially English, if the learner does not. interest or do not have motivation that English is useful for their

Litbang bahan kelongsong di PTBIN-BATAN dilakukan dengan sintesis paduan Zr-Nb-Mo-Ge. Unsur Mo dirancang untuk meningkatkan ketahanan korosi dan sifat fabrikasi. Hasil

Interval waktu untuk auto update data (mengambil data otomatis dan menampilkannya dari MySQL server internet) pada visual basic memakan waktu yang cukup lama yaitu 6

Either of these make it something no user-defined library type could be. Note that, in the case of surfacing CLI properties in the language, at least one of these must be true even

We tested the technique by applying thecorrespondence correction technique into three registration algorithm registration which is ICP, ICP-AIF and ICP-SCF then compare it with the

Me: If you want me to be a teenager… (Green, 2012, p.. The example above shows the adaptation technique because the translator tried to adapt the Indonesian

– upper layers attacks going over the wireless network will go through the access points and then will go on the wired network where they can be analyzed by appropriate

NO NAMA NIK NO_PESERTA NAMA_JABATAN NAMA_LOKASI JENIS_FORMASI LOKASI_UJIAN TGL_LAHIR TANGGAL WAKTU..