SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum

untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Hukum (S.H)

Oleh :

THOHIR ANWARUDIN 11150490000082

HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

Hidyatullah Jakarta, 1441 H/2020 M

Peneliti skripsi ini bertujuan untuk menganalisis Apa faktor penyebab terjadinya pembiayaan bermasalah pada akad ijarah multijasa di KSPPS Baitul Mal wat Tamwil Al-Munawwarah Pamulang dan Bagaimana mekanisme penyelesian sengketa Pembiayaan bermasalah akad ijarah multijasa pada KSPPS Baitul Mal wat Tamwil Al-Munawwarah Pamulang perspekti Fatwa DSN dan Peraturan Perundang-undangan. Metode yang digunakan dalam penelitian skripsi ini adalah normatif-empiris. Penulis juga menggunakan pendekata kualitatif-deskriftif melalui studi bahan dokumen hukum seperti Fatwa DSN MUI dan peraturan perudang-undangan serta penulis melakukan wawancara mendalam dengan pengelola KSPPS BMT Al-Munawwarah pamulang.

Dari hasil penelitian ini bahwa faktor penyebabnya terbagi 2 yaitu faktor internal penyebabnya yaitu, Kurangnya SDM (Sumber Daya Manusia), Kurangnya pengawasan dari pihak BMT. Dan fakto ekternal penyebabnya yaitu, Usaha mitra yang menurun, Mitra di PHK dari tempat kerjanya. Dari mekanisme penyelesaian sengketa pembiayaan bermasalah KSPPS BMT Al-Munawwarah dalam menyelesaikan melalui jalan musyawara kekeluargaan untuk mencari solusi bersama sesuai dengan Fatwa DSN MUI No. 09/DSN-MUI/IV/2000 dan Fatwa DSN MUI No. 44/DSN-MUI/VII/2004. Untuk mencari solusi pembiayaan bermasalah dengan cara demokrasi menerima saran dari mitra sesuai dengan Undang-undang Nomor 5 tahun 1992. Dari segi kontrak perjanjian sudah sesuai peraturan yang ditetapkan dalam menyelesaikan sengketa pembiayaan bermasalah.

Kata kunci : Penyelesian, Ijarah Multijasa, Fatwa DSN dan Peraturan perudang-undangan

Pembimbing : Hidayatulloh, M.H. Daftar Pustaka :1996 s.d 2017

vi

rahmat dan hidayah-Nya kepada kita semua. Sholawat beriringkan salam senantiasa tercurahkan kepada Nabi Muhammad SAW yang telah memberikan syafaatnya kepada umatnya di yaummul hisab kelak.

Alhamdulillahhirabbal’alamin, akhirnya penulis dapat menyelesaikan skripsi yang berjudul “Penyelesaian Pembiayaan Bermasalah Akad Ijarah Multijasa Pada KSPPS BMT Al-Munawwarah Pamulang Perspektif Fatwa DSN dan Hukum Positif”, dengan baik yang disusun untuk memenuhi persyaratan dalam Gelar Sarjana Hukum (S.H) di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa skripsi ini terselesikan bukn semata-mata dari pribadi penulis, namun berkat pertolongan Allah SWT. Dan bantuan dari berbagai pihak yang turut andil dalam memberikan do’a dan waktunya, serta keikhlasan dalam membimbing penulis. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya yang dapat penulis haturkan kepada :

1. Dr. Ahmad Tholabi Kharlie, S.Ag., S.H., M.H., M.A, selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. A.M. Hasan Ali, M.A selaku Ketua Program studi Hukum Ekonomi Syariah dan Dr. Abdurauf, M.A selaku Sekertaris Program studi Hukum Ekonomi Syariah.

3. Hidayatullah, M.H, selaku Dosen Pembimbing Skripsi yang telah meluangkan wktu, fikiran, dan tenaganya untuk sekedar memberikan pengarahan ketika penulis merasa kesulitan dalam penulisan skripsi. Semoga Allah SWT selalu memberikan kesehatan dan keberkahan kepada Bapak Amiin.

vii

5. Segenap Bapak dan Ibu dosen, karyawan maupun staff kerja lingkungan Fakultas Syriah dan Hukum yang telah memberikan ilmu pengalaman selama berada dilingkungan fakultas.

6. Manager dan seluruh jajaran anggota KSPPS BMT Al-Munawwarah Pamulang yang telah menerima penulis untuk melakukan penelitian dn membantu memberikan data yang diperlukan untuk keperluan penyelesaian skripsi.

7. Kedua orang tua tersayang dan tercinta, Ayahanda Muhafidz Ichsan Suparman dan Ibunda Umi Salamah yang tak pernah lelah mencurahkan kasih sayang serta untaian do’a-do’a yang tulus disetiap sujudnya tanpa harap suatu apapun kecuali kesuksesan anak-anaknya. Semoga Allah SWT selalu memberikan kesehatan dan kesejahteraan didunia dan diakhirat kelak, Amiin.

8. Ketiga kaka-kaka saya, Baqiyatul Ichwaniyan, S.E., Fadzhilatul Kamaliyah, S.Pd.I., Tri Salis Sholihatun, S.Pd dan kaka-kaka ipar saya, Agus Sumedi, Najib Zen dan seluruh keluarga penulis yang selalu memberikan do’a, dukungan, semangat yang tiada henti. Semoga Allah SWT memberikan kesehatan dan kesejahteraan, Amiin.

9. Seluruh kawan-kawan Program Studi Hukum Ekonomi Syariah angkatan 2015. Khususnya keluarga kelas C, Dede Imron Yusuf, S.H, Radi fitrah S.H, Sirly Abdul basit Mubaraok S.H Alfidah Miftah Farhanah, S.H, Ika Rakhmawati S.H, Ahsanti Salsabila, Siti Maslikha, Moh Ali Fikri, Egawati, Meina Risnawati, Muhamad Diyah Azkia, dan Nabila Gamaning Tiyas S.H, Indriyani S.H, Layla Afriliani ,Nur Iham Fajri, yang telah menjadi banyak memberikan warna selama masa perkuliahan. Semoga Allh SWT memberikan kesehatan, kesuksesan dan mempermudah urusan kita dan

viii

khususnya Seli Nursolihat, Risman, Khilda, Ghiska, semoga kita semua selalu dalam lindungan Allh SWT, dan diberikan kesehatan dan kesuskesan dari Allah SWT.

11. Terima kasih kepada Adinda Fajri Aulia, S.H, Safira Zein, Lutfi Zakaria S.H, Rifka Anistiani S.H yang selalu membantu dan mendukung selama proses awal penyusunan skripsi

Penulis menyadari bahwa skripsi yang sederhana ini masih mempunyai banyak kekurangan. Oleh karena itu saran dan kritik untuk penyempurnaannya yang diharapkan. Penulis berharap sekalipun karya sederhana ini tetap memberi manfaat bagi para pembaca.

Jakarta , Mei 2020

ix

LEMBAR PENGESAHAN UJIAN ... iii

LEMBAR PERNYATAAN ... iv ABSTRAK ... v KATA PENGANTAR ... vi DAFTAR ISI ... ix BAB I PENDAHULUAN A. Latar Belakang ... 1 B. Identifikasi Masalah ... 6 C. Batasan Masalah ... 6 D. Rumusan Masalah ... 6 E. Tujuan Penelitian ... 7 F. Manfaat Penelitian ... 7 G. Metode Penelitian ... 8 H. Kajian Terdahulu ... 11 I. Sistematika Penulisan ... 16 J. Kerangka Konsep ... 18

BAB II TEORI TENTANG PEMBIAYAAN BERMASALAH DAN AKAD IJARAH MULTIJASA A. Sekilas Tentang BMT Baitul Mal Wa Tamwil ... 19

1. Pengertian Baitul Mal Wa Tamwil ... 19

2. Dasar Hukum Baitul Mal Wa Tamwil ... 21

3. Operasional Baitul Mal Wa Tamwil ... 21

B. Koperasi ... 25

1. Pengertian Koperasi ... 25

2. Tujuan dan Prinsip Koperasi ... 26

C. Pembiayaan ... 27

1. Pengertian Pembiayaan ... 27

2. Analisis Pembiayaan ... 28

D. Pembiayaan Bermasalah ... 29

x

3. Skema ijarah ... 34

BAB III KETENTUAN HUKUM DAN PROFIL BMT Al-MUNAWWARAH PAMULANG A. Sekilas Deskripsi Umum KSP-PS BMT Al-Munawwarah ... 36

1. Sejarah Singkat KSPPS BMT Al-Munawwarah ... 36

2. Produk dan Layanan ... 40

3. Jumlah Keanggotaan KSPPS BMT Al-Munawwarah ... 44

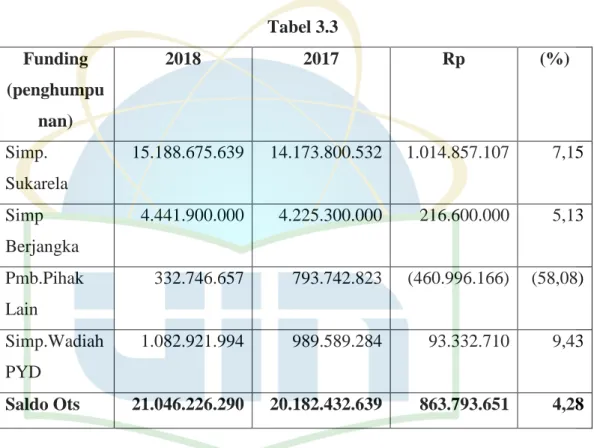

4. Permodalan (Equity) KSPPS BMT Al-Munawwarah 2017-2018 ... 44

5. Penghimpunan Dana KSPPS BMT Al-Munawwarah 2017-2018 ... 45

6. Penanaman Dana ... 46

7. Perkembangan Asset ... 47

8. Sisa Hasil Usaha ... 48

9. Kerjasama dengan Pihak Lain ... 48

BAB IV ANALISIS PEMBIAYAAN BERMASALAH AKAD IJARAH MULTIJASA PADA BMT –MUNAWWARAH PAMULANG A. Analisis faktor penyebab terjadinya pembiayaan bermasalah di KSPPS BMT Al-Munawwarah ... 50

B. Analisis mekanisme penyelesian sengketa pembiayaan bermasalah di KSPPS BMT Al-Munawwarah ... 56 BAB V PENUTUP A. Kesimpulan ... 67 B. Saran ... 68 DAFTAR PUSTAKA LAMPIRAN

xi

Penghapusan Aktiv Produktif) tahun 2018 dibandingkan 2017 Tabel 1.2 Laporan pembiayaan bermasalah tahun 2017-2018

Tabel 3.1 Jumlah kenggotaan KSPPS BMT Al-Munawwarah Tahun 2017-2018

Tabel 3.2 Permodalan (Equity) KSPPS BMT Al-Munawwarah Tahun 2017-2018

Tabel 3.3 Pertumbuhan Saldo Dana Funding Tahun 2018 dibandingkan dengan Tahun 2017

Tabel 3.4 Pertumbuhan jumlah Anggota Funding tahun 2018 dibandingkan tahun 2017

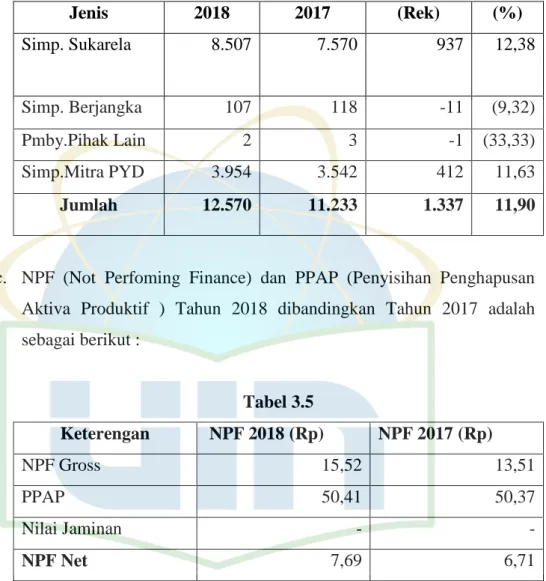

Tabel 3.5 NPF (Not Perfoming Finance) dan PPAP (Penyisihan Penghapusan Aktiva Produktif ) Tahun 2018 dibandingkan Tahun 2017

Tabel 3.6 Pertumbuhan Realisasi, pengembalian dan Saldo Dan Financing tahun 2018 dibandingkan dengan tahun 2017

Tabel 3.7 Pertumbuhan jumlah Anggota Financing Tahun 2018 dibandingkan Tahun 2017

Tabel 3.8 Pertumbuhan sisa hasil usaha (SHU) KBMT Al-Munawwarah Tahun 2018 dibandingkan Tahun 2017

Tabel 3.9 saldo dana outstanding pihak lain yang masih bekerjasama pembiayaan investasi dan modal kerja dengan BMT Al-Munawwarah tahun 2018

Tabel 4.1 Laporan jumlah karyawan KSPPS BMT Al-Munawwarah tahun 2014-2016

xii

2018

Tabel 4.4 Laporan pembiayaan bermasalah tahun 2017-2018 GAMBAR

1

BAB I PENDAHULUAN A. Latar Belakang

Lembaga keuangan yang mampu menjangkau semua lapisan masyarakat antara lain, Koperasi Simpan Pinjam (KSP), Baitul Maal wat Tamwil (BMT), Bank Perkreditan Rakyat (BPR), Perum Pegadaian. Tuntutan pelayanan dalam pemberian kredit harus disikapi sebagai sebuah fasilitas kemudahan bagi masyarakat untuk meningkatkan produktivitas usahanya. Dilihat dari asas dan prinsipnya, lembaga keuangan tersebut terbagi menjadi 2 (dua), yaitu lembaga keuangan berdasarkan sistem konvensional dan lembaga keuangan berdasarkan sistem syariah (Islam).1

Seiring dengan perkembangan zaman BMT sekarang menjadi lembaga keuangan yang sangat dibutuhkan oleh masyarakat luas untuk membantu dalam hal permodalan. Penduduk Indonesia sebagian besar merupakan golongan ekonomi menengah ke bawah, eksistensi lembaga keuangan yang bisa menyentuh lapisan inilah yang perlu dikembangkan agar kualitas kehidupan masyarakat mengalami perkembangan. BMT pada dasarnya merupakan pengembangan dari konsep ekonomi Islam, terutama dalam bidang keuangan.2

BMT merupakan lembaga keuangan yang menghimpun dana dari masyarakat dan menyalurkan dana tersebut kepada masyarakat yang membutuhkan dana. Hal utama yang membedakannya dengan bank konvensional adalah dalam cara menghimpun dan menyalurkan dana dari masyarakat harus sesuai dengan prinsip – prinsip syari’ah.

1

Muhammad Ridwan, Manajemen Baitul Maal watTamwil, ( UII Press, Yogyakarta, 2004), h., 26.

2

Tariqullah khan dan Habib Ahmed, Manajemen Risiko Lembaga Keuangan Syariah. (Jakarta: PT Bumi Aksara, 2008)

BMT pada dasarnya bukan lembaga perbankan murni, melainkan lembaga keuangan mikro Syari’ah yang menjalankan sebagian besar sistem operasional Perbankan Syari’ah. Dari segi namanya Baitul Maal berarti lembaga sosial sejenis BAZIS (Badan Amil Zakat, Infaq, Shodaqoh). Sedangkan Baitul Tamwil sebagai lembaga bisnis yang usaha pengumpulan dana dan penyaluran dana komersial. Oleh karenanya, BMT secara nama telah melekat dua ciri sosial dan bisnis.3

BMT (Baitul Maal wat Tamwil) selain berperan sebagai organisasi bisnis juga berperan sosial. Dilihat dari segi namanya Baitul Maal berarti lembaga sosial sejenis BAZIS (Badan Amil Zakat) sedangkan Baitul Tamwil berarti lembaga bisnis. BMT sebagai lembaga bisnis lebih mengembangkan usahanya pada sektor keuangan, yakni simpan-pinjam. Usaha ini sama seperti usaha perbankan yakni menghimpun dana nasabah atau dalam lingkup BMT biasanya dikenal dengan sebutan anggota dan calon anggota serta menyalurkan kepada sektor ekonomi yang halal dan menguntungkan. Berdasarkan aturan hukum di Indonesia, badan hukum untuk BMT adalah koperasi, baik serba usaha (KSU) maupun simpan-pinjam (KSP).

Secara Hukum BMT berpayung pada koperasi tetapi sistem operasionalnya tidak jauh berbeda dengan Bank Syari’ah sehingga produk-Produk yang berkembang dalam BMT seperti apa yang ada di Bank Syari’ah. Oleh karena berbadan hukum koperasi, maka BMT harus tunduk pada Undang - undang Nomor 25 tahun 1992 tentang Perkoperasian dan PP Nomor 9 tahun 1995 tentang pelaksanaan usaha simpan pinjam oleh koperasi. Juga dipertegas oleh KepMen. Nomor 91 tahun 2004 tentang Koperasi Jasa Keuangan Syari’ah. Undang - undang tersebut sebagai payung berdirinya BMT “Lembaga Keuangan Mikro Syari’ah.4

3 Muhammad Ridwan, Manajemen Baitul Maal wa Tamwil (BMT) , (UII Press, Yogyakarta, 2004), h., 31.

4 Mustafa kamal , “ kebijakan Penanganan Pembiayaan Mudarabah Bermasalah Pada Koperasi BMT An-Nisa Yogyakarta”, (STIE Yogyakarta, 2016), h,. 3

Seiring dengan hal tersebut di atas, Lembaga Keuangan Syariah yang ruang lingkupnya mikro yaitu Baitul Maal wal Tamwil (BMT) juga semakin menunjukkan eksistensinya. Seperti halnya bank syariah, kegiatan BMT adalah melakukan penghimpunan (prinsip wadiah dan mudharabah) dan penyaluran dana (prinsip bagi hasil, jual beli dan ijarah) kepada masyarakat. Penyaluran dana dengan prinsip jual beli dilakukan dengan akad murabahah, salam, ataupun istishna. Berkaitan dengan jenis pembiayaan, BMT menawarkan jenis pembiayaan yang bermacam - macam diantaranya adalah pembiayaan mudharabah, pembiayaan murabahah, pembiayaan musyarakah, pembiayaan istishna, pembiayaan salam, dan lain sebagainya.5

Ada beberapa bentuk pelayanan yang dikeluarkan oleh koperasi syariah untuk menyalurkan dana kepada masyarakat diantarannya yaitu pembiayaan murabahah, mudhrabah, musyarakah dan ijarah. Dalam perjalanannya ijarah mengalami perkembangan yaitu, dengan adanya akad yang bernama ijarah muntahiya bit tamlik (IMBT) maupun Ijarah Multi Jasa. Ijarah Multi Jasa sendiri adalah pembiayaan yang diberikan lembaga keuangan syariah (LKS) kepada nasabah dalam memperoleh manfaat dan jasa.

Sehingga praktik produk ijarah multi jasa sering digunakan oleh orang atau pihak yang tidak mampu memenuhi kebutuhannya sendiri dalam bidang jasa membutuhkan bantuan orang lain berupa jasa untuk memenuhi kebutuhannya. Sejak dikeluarkannya fatwa DSN MUI tahun 2004 tentang Ijarah Multi Jasa, banyak LKS yang menggunakan akad ini untuk produk pembiayaannya, tak terkecuali KSP-PS BMT Al-Munawwarah Pamulang sebagai salah satu koprasi syariah yang telah memiliki kepercayaan dan tempat dihati masyarakat dan selalu berusaha memberikan pelayanan yang optimal kepada nasabahnya.

5 Asmi Nur Siwi Kusmiyati, Resiko Akad Dalam Pembiayaan Murabahah Pada BMT Di Yogyakarta, ( Program Studi Ekonomi Islam FIAI, UII Yogyakarta, 2007).

Pembiayaan multijasa merupakan fasilitas pembiayaan yang diperuntukkan bagi anggota yang berkendala dalam membayar biaya pendidikan, biaya pernikahan, biaya perawatan rumah sakit, biaya perjalanan dan biaya lain yang diperlukan. KSP-PS BMT Al-Munawwarah Pamulang akan membantu membayarkan kebutuhan biaya tersebut dan anggota mengembalikan pembiayaan dan jasanya secara angsuran atau jatuh tempo sesuai kesepakatan.6

Dalam menyalurkan pembiayaan, BMT sangat rentan mengalami resiko kerugian akibat adanya keterlambatan pembiayaan (pembayaran macet) ataupun adanya gagal bayar para nasabah, seperti pada pembiayaan ijarah multijasa, murabahah, musyarakah dan lain-lain. Karena adanya pembiayaan ijarah multijasa masyarakat sekarang menggunakan pembiayaan tersebut di koperasi syariah untuk membayar semua yang dibutuhkan seperti biaya pendidikan, biaya perawatan rumah sakit dan lain sebagainya.

Namun kendala yang dihadapi oleh KSP-PS BMT Al-Munawwarah yaitu yang dilakukan oleh para nasabah yang menggunakan produk tersebut tidak dapat membayar angsuran yang telah disepakati antara nasabah dan pihak BMT tersebut dan ini menjadi permasalahan yang sangat mungkin terjadi. Maka penyelesian pembiayaan bermasalah yang tepat merupakan sesuatu yang diperhatikan dengan baik-baik. Karena dalam pembiayaan ini banyak sekali para pihak yang terkait. Bukan hanya antara nasabah dengan BMT saja melainkan juga dengan para Shahibul mal.

6

Agustia Kurniwati, Penerapan Akad ijarah pada produk pembiayaan muti jasa DI

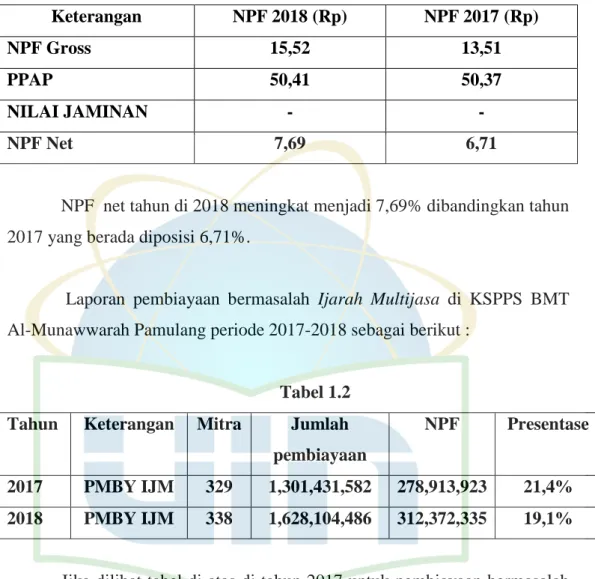

NPF (non performing finance) dan PPAP (Penyisihan Penghapusan Aktiv Produktif) tahun 2018 dibandingkan 2017 adalah sebagai berikut :

Tabel 1.1 Keterangan NPF 2018 (Rp) NPF 2017 (Rp) NPF Gross 15,52 13,51 PPAP 50,41 50,37 NILAI JAMINAN - - NPF Net 7,69 6,71

NPF net tahun di 2018 meningkat menjadi 7,69% dibandingkan tahun 2017 yang berada diposisi 6,71%.

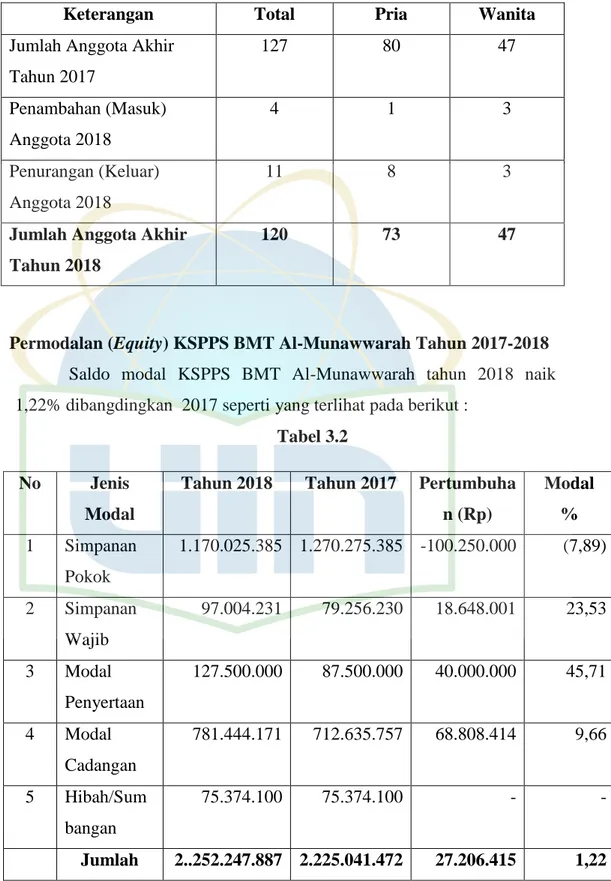

Laporan pembiayaan bermasalah Ijarah Multijasa di KSPPS BMT Al-Munawwarah Pamulang periode 2017-2018 sebagai berikut :

Tabel 1.2 Tahun Keterangan Mitra Jumlah

pembiayaan

NPF Presentase

2017 PMBY IJM 329 1,301,431,582 278,913,923 21,4% 2018 PMBY IJM 338 1,628,104,486 312,372,335 19,1%

Jika dilihat tabel di atas di tahun 2017 untuk pembiayaan bermasalah ijarah multijasa berada diposisi 21,4% dibandingkan tahun 2018 menurun menjadi 19,1% dapat dikatakan cukup baik, karena dilihat di tahun 2017 -2018 NPF pembiayaan ijarah multijasa mengalami penurunan.

Jika ada keterlambatan pembiayaan atau gagal bayar biasanya pihak BMT lebih dahulu memperingatkan secara kekeluargaan dan akan dilakukan pengulangan akad. Dan apabila pembiayaan bermasalah atau gagal bayar dilakukan atas kesengajaan maka debitur atau nasabah dianggap melakukan tindakan melawan hukum atau mengingkari perjanjian dan kesepakatan.

Berdasarkan dari latar belakang permasalahan diatas, maka penulis merasa ada permasalahan yang menarik untuk diteliti, untuk itu perlu diadakan penelitian lebih lanjut mengenai penyelesaian pembiayaan bermasalah. Oleh karena itu, penulis akan melakukan penelitian dengan judul : “Penyelesaian Pembiayaan Bermasalah Akad Ijarah Multijasa pada Baitul Mal wat Tamwil Al-Munawwarah Pamulang”

B. Identifikasi Masalah

Berdasarkan latar belakang diatas, maka penulis mendapatkan identifikasi dari beberapa permasalahan yang ada, diantaranya :

1. Implementasi penerapan akad ijarah multijasa pada KSP-PS BMT Al-Munawwarah Pamulang

2. Penyelesaian pembiayaan bermasalah pada akad ijarah multijasa di KSP-PS BMT Al-Munawwarah Pamulang

C. Batasan Masalah

Untuk menghidari meluasnya pembahasan dan memudahkan analisis, maka penelitian ini dibatasi pada permasalahan sebagai berikut :

1. Penelitian ini membahas tentang mekanisme penyelesian sengketa pembiayaan bermasalah pada KSP-PS BMT Al-Munawwarah Pamulang. 2. Penelitian ini membahas tentang faktor penyebab terjadinya pembiayaan

bermasalah akad ijarah multijasa di KSP-PS BMT Al-Munawwarah Pamulang

D. Rumusan Masalah

BMT adalah lembaga keuangan mikro yang menjangkau kesemua kalangan masyarakat terutama masyarakat kecil, dan melakukan pembiayaan-pembiayaan dengan prinsip syariah. Hanya dari pembiayaan-pembiayaan tersebut terdapat masalah-masalah yang harus di selesaikan :

1. Apa faktor penyebab terjadinya pembiayaan bermasalah pada akad ijarah multijasa di KSPPS Baitul Mal wat Tamwil Al-Munawwarah Pamulang? 2. Bagaimana mekanisme penyelesian sengketa Pembiayaan bermasalah

akad ijarah multijasa pada KSPPS Baitul Mal wat Tamwil Al-Munawwarah Pamulang perspekti Fatwa DSN dan Peraturan Perundang-undangan ?

E. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disebutkan, maka tujuan yang ingin dicapai adalah :

1. Untuk menganalisis faktor penyebab terjadinya pembiayaan bermasalah pada akad ijarah multijasa di KSP-PS BMT Al-Munawwarah Pamulang. 2. Untuk menganalisis mekanisme penyelesian pembiayaan bermasalah

ijarah multijasa pada KSP-PS BMT Al-Munawwarah Pamulang.

F. Manfaat Penelitian

Adapun manfaat penelitian ini adalah : 1. Manfaat Teoritis

Dapat memberikan deskripsi penyelesian pembiayaan bermasalah dan Dapat menjadi sumber referensi bagi peneliti sejenis dan dapat dijadikan sebagai bahan perbandingan dari penelitian saat ini maupun yang akan datang di Fakultas Syariah dan Hukum khususnya Program Studi Hukum Ekonomi Syariah.

2. Manfaat Praktis

Seluruh tahapan penelitian serta hasil penelitian yang diperoleh dapat memperluas wawasan penulis dan diharapkan dapat menjadi bahan pertimbangan BMT dalam penyelesaian sengketa pembiayaan bermasalah.

G. Metode Penelitian 1. Jenis Penelitian

Jenis penelitian hukum ini mengkaji menggunakan penelitian normatif-empiris. Penelitian hukum normtif yaitu mengkaji hukum tertluis dari aspek teori, peraturan-peraturan, sejarah, filosofi, perbandingan dan komposisi.7 Sedangkan penelitian empiris adalah hukum positif tidak tertulis, hukum sebagaimana kenyataan, mencakup kenyataan sosial, kultur, dan ain-lain.8

Digunakannya penelitian hukum normatif dengan cara mengkaji hukum tertulis yang bersifat mengikat dari segala aspek yang berkaitan dengan pokok bahasan yang akan diteliti. Penelitian hukum empiris digunakan karena peneilitian dilakukan dengan cara terjun langsung melihat realita yang terjadi.

Pendekatan yang digunakan dalam penelitian ini adalah Kualitatif-Deskriftif. Pendekatan kualitafif adalah penelitian yang melakukan wawancara terbuka guna menelaah dan memahami sikap, pandangan, perasaan dan prilaku seseorang atau suatu kelompok.9 Sedangkan pendekatan deskriftif adalah penelitian yang membuat deskripsi atau narasi dari suatu fenomena yang tidak menggunakan hubungan variabel atau menguji hipotesis. Oleh karena itu, penulis dalam penelitian ini menggunakan metode penelitian secara kualitatif dengan pendekatan deskriptif.

7 Abdulkadir Muhamad, Hukum dan Penelitian Hukum, (Bandung: PT. Citra Aditya Bakti, 2004), h.,101.

8 Achmad Ali, Wiewie Heryani, Menjelajahi kian Empiris Terhadap Hukum, (Jakarta: kencana, Cetakan Kedua, 2013), h., 2.

9

Lexy J. Moleong, Metodologi Penelitian Kualitatif, (Bandung: Remaja Rosda Karya, 2005), h. 5

2. Sumber Data

Menurut sumbernya, Sumber data yang dikolektifkan dalam penelitian dalam penelitian ini dikualifikasikan menjadi dua, yaitu sumber data primer dan sumber data sekunder. Data primer adalah data yang diperoleh langsung melalui wawancara dan/atau survei dilapangan yang berkaitan denan perilaku masyarakat. Sedangkan data sekunder adalah data yang diperoleh melalui bahan pustaka.10

a. Data Primer

Data primer dari penelitian ini diperoleh dengan cara mekukan wawancara kepad pemimpin, karyawan/karyawati KSPPS BMT dimana peneliti melakukan penelitian tersebut

b. Data Sekunder

Data Sekunder dari penelitian ini diperoleh dari dokumen-dokumen KSP-PS BMT termasuk profil BMT tersebut. selain itu peneliti melakukan studi pustaka melalui beberapa Jurnal Hukum Ekonomi Syariah dan Hukum Bisnis Islam dan buku-buku terkait yang membahas tentang penyelesian pembiayaan ijarah multi jasa.

3. Metode Pengumpulan Data a. Wawancara (interview)

Wawancara merupakan metode pengumpulan data dengan menggunakan komunikasi langsung antara peneliti dengan subyek penelitian atau responden. Wawancara dapat dilakukan dengan menggunakan beberapa pertanyaan secara lisan yang ditujukan kepada subyek penelitian. Data yang dikumpulkan berupa masalah tertentu yang sifatnya kompleks, kontrofersi dan sensitif, yang mana apabila dilakukan dengan menggunakan kuisioner tidak mendapatkan tanggapan responden.

10

Wawancara merupakan percakapan dengan maksud dan tujuan tertentu. Percakapan dilakukan oleh kedua belah pihak secara langsung, yaitu pewawancara (interviewer) yang mengajukan pertanyaan dan terwawancara (interviewee) yang memberikan tanggapan atas pertanyaan tersebut.11

Adapun jenis wawancara yang digunakan adalah wawancara langsung dan mendalam dengan maksudkan unruk memperoleh informasi yang benar-benar akurat dari sumber yang ditetapkan sebelumnya. Dalam wawancara tersebut semua keterangan atau jawaban yang diperoleh mengenai apa yang diinginkan dicatat dan/atau direkam dengan baik.12 Dalam hal ini penulis melakukan wawancara dengan pihak KSP-PS BMT Al-Munawwarah Pmunyang mengetahui secara jelas mengenai penyelesaian pembiayaan bermasalah ijarah multijasa di BMT tersebut.

b. Dokumentasi

Dokumentasi Metode dokumentasi merupakan metode yang digunakan untuk mendapatkan data berupa dokumen-dokumen atau barang tertulis berupa catatan, transkrip, buku, surat kabar, majalah, notulensi rapat, agenda dan lain sebagainya. Metode ini digunakan untuk mencari data mengenai hal atau variabel yang dapat dijadikan sebagai informasi untuk melengkapi data-data yang dibutuhkan penulis, baik data primer maupun sekunder.

11

Lexy J. Moleong, Metodologi Penelitian Kualitatif, (Bandung: Remaja Rosda Karya, 2005), h., 186.

12

Bahder Johan Nasution, Metode Penelitian Ilmu Hukum, (Bandung: CV. Mandar Maju, 2008), h., 167.

4. Metode Analisis Data

Penulis menggunkaan metode deskriptif dalam analisis data yang dipergunakan adalah pendekatan terhadap data primer dan data sekunder. Metode deskriptif dalam analisis data yaitu prosedur pemecahan masalah yang diselidiki dengan menggambarkan keadaan subjek/objek penelitian (seorang, lembaga, masyarakat dan lain sebagainya) pada saat sekarang berdasarkan fakta-fakta yang tampak atau sebagaimana adanya.13

H. Kajian Terdahulu

1. Skripsi yang ditulis oleh Fitri Nur Handayani, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 2013 tentang “Penanganan Pembiayaan Bermasalah Dalam Pembiayaan kepemilikan Kendaraan Konsumen PT. Al Ijarah Indonesia Finance”. Skrpsi ini membahas faktor-faktor penyebab pembiayaan bermasalah. Berdasarkan hasil penelitian dan pembahasan skripsi ini disimpulkan bahwa skema pembiayaan yang digunakan PT. Al Ijarah Indonesia Finance yaitu Murabahah, Ijarah dan ijarah muntahia Bittamlik. Faktor penyebab pembiayaan bermasalah pada PT. Al Ijarah Indonesia Finance yaitu dengan memberikan surat peringatan bertahap, yaitu Via telepon (Telle-Coection), surat peringatan 1 (SP 1), dan surat peringatan 2 (SP 2).14

Perbedaan skripsi ini dengan skripsi penulis terletak pada objek penelitian dan hasil penelitian berupa cara-cara yang dilakukan perusahaan dan menggunakan tiga akad . Sedangkang skripsi penulis hanya membahas satu produk pembiayaan ijarah multijasa dan faktor penyebab terjadinya pembiayaan bermasalah dan mekanisme penyelesiannya

13

Hadari Nawawi, Metode Penelitian Bidang Sosial, (Yogyakarta: Gajah Mada University Press, 2001), h., 63.

14

Fitri Nur Handayani, Penanganan Pembiayaan Bermasalah Dalam Pembiayaan

Kepemilikan Kendaraan Konsumen, (Skripsi S-1 Fakultas Syariah dan Hukum, Universitas Islam

2. Shobirin, “Penyelesaian Pembiayaan Murabahah Bermasalah Di Baitul Maal Wa Tamwil (BMT)” Prodi Ekonomi Syariah, STAIN Kudus, 2016.15 Jurnal ini membahas Faktor-Faktor Penyebab Adanya Pembiayaan Murabahah Bermasalah di BMT dan faktornya biasa dari dalam maupun luar. Faktor dari dalam: 1)Faktor dari pengelola BMT; kurang hati-hati dalam menganalisa, kurang selektif, manajer terlalu mudah percaya pada marketing dan marketing terlalu mudah percaya pada anggota.Faktor dari nasabah; kualitas itikad baik dari nasabah yang kurang, perubahan karakter nasabah dan kegagalan usaha nasabah, adanya unsur kesengajaan atau perubahan karakter nasabah: dalam hal ini anggota sengaja untuk tidak bermaksud membayar kewajibannya kepada BMT atau dapat dikatakan tidak adanya unsur kemauan untuk membayar, walaupun sebenarnya anggota mampu, dalam hal ini anggota memang tidak mempunyai i’tikad baik untuk membayar angsuran, anggota memiliki pembiayaan lain selain di BMT yang memberi pembiayaan, dan mengalami bangkrut dalam usahanya. Faktor dari luar: adanya faktor ketidak sengajaan (faktor alam) berupa informasi dari nasabah atau anggota kurang jelas untuk BMT mengenai : Situasi politik, legal, deregulasi sektor riil, financial, ekonomi dan bencana alam.

Perbedaan Jurnal ini dengan skripsi penulis terletak pada objek dan hasil penelitian ini membahas tentang akad murabahah menjelaskan penyebab terjadinya pembiayaan bermasalah dari nasabah. Sedangkan penulis membahas produk pembiyaan ijarah multi jasa faktor penyebab terjadinya pembiayaan bermasalah dan mekanisme penyelesian sengketa pembiayaan bermasalah.

15

Shobirin, Penyelesaian Pembiayaan Murbahah Bermsalah Di Baitul Mal Wa Tamwil

3. Tugas akhir yang ditulis oleh Muhammad Asyhuri, Program Studi Perbankan Syariah Sekolah Tinggi Islam Negeri (STAIN) Salatiga, 2013 tentang “Strategi Penanganan Pembiayaan Bermasalah Pada Produk Pembiayaan Di BMT Amal Mulia Suruh”.16 Tugas akhir ini membahas tentang proses pencegahan dan penanganan bermasalah. Hasil dari tugas akhir ini adalah terdapat 6 prosedur penyelamatan pembiayaan bermasalah yaitu : pemebritahuan Via telephone, pemberian surat tagihan, penagihan langsung oleh penelola, penagihan langsung oleh mnajemen, penyitaan jaminan, dan eksekui jaminan.

Perbedaan tugas akhir ini dengan skripsi penulis adalah pada objek penelitian dan akad yang digunakan akad murabahah cara-cara yang digunakan untuk penyelamatan pembiayaan bermasalah. Sedangkan skripsi penulis membahas produk pembiyaan ijarah mutijasa tentang faktor penyebab terjadinya pembiayaan bermasalah dan mekanisme penyelesian dari pembiayaan bermasalah.

4. Daniatu Listanti dan Moch Dzulkirom Topowijono, “Upaya Penanganan Pembiayaan Murabahah Bermasalah Pada lembaga Keuangan Syariah (Studi Pada KJKS Baitul Maal Wat Tamwil (BMT) Mandiri Sejahtera Karangcangkring Gresik Jawa timur Periode 2011-2013)”.17 Jurnal ini membahas tentang bagimana penangan pembiayaan murabahah bermasalah pada KJKS Baitul Maal Wat Tamwil (BMT) Mandiri Sejahtera Karangcangkring Gresik Jawa timur Periode 2011-2013)”. Kurangnya tenaga kerja sehingga untuk menangani nasabah kurang maksimal yang dapat memicu terjadinya kecurangan pada pihak interal. Faktor-faktor yang menyebabkan pembiayaan murabahah bermasalah

16

Muhammad Asyhuri, Strategi Penanganan Pembiayaan Bermasalah Pada Produk

Pembiayaan Di BMT Amal Mulia Suruh, ( Program Studi Perbankan Syariah, STAIN Salatiga,

2013). 17

Daniatul Listanti dan Moch Dzulkirom, Upaya Penanganan Pembiayaan Murbahah

Bermasalah Pada Lembaga Keuangan (Studi Pada KJKS BMT Mandiri Sejahtera Karang Cangkring , Jurnal Administrasi Bisnis, Vol. 1 No. 1, Januari 2015.

tidak hanya dari nasabah melainkan juga dari BMT itu sendiri karena melakukan kesalahan dalam analisa di awal.

Upaya yang dilakukan oleh pihak BMT dalam menangani pembiayaan murabahah tidak memperhatikan pihak yang masuk dalam kategori kurang lancar dan pihak BMT tidak melakukan penyitaan jaminan karena pihak BMT benar-benar menerapkan sistem syariah dan kemanusiaan.

Perbedan jurnal ini dengan skripsi penulis yaitu dari objek penelitian dari akad murbahah dan hasil penelitian ini membahas tentang masalah internal dan eksternal. Sedangkan skripsi penulis membahasan akad produk ijarah multijasa dan bagaimana faktor penyebab terjadinya karena dari nasabah dan mekanisme penyelesaian pembiayaan bermasalah.

5. Fuad riyadi & Sri puji lestari, “Analisis Implementasi Penanganan Pembiayaan Mudharabah Bermasalah Di Kspps Bmt Bina ummat Sejahtera Cabang mijen Kudus”, 2017.18 Jurnal ini membahas Pembiayaan berdasarkan prinsip syariah oleh BMT mengandung risiko kegagalan atau kemacetan pelunasannya, sehingga dapat berpengaruh terhadap kesehatan BMT, termasuk KSPPS BMT Bina Ummat Sejahtera Cabang Mijen Kudus.Sistem penanganan pembiayaan bermasalah pada pembiayaan mudharabah yang dilakukan oleh KSPPS BMT Bina Ummat Sejahtera Cabang Mijen Kudus sangat efektif untuk meminimalisir pembiayaan bermasalah bagi anggota KSPPS BMT Bina Umat Sejahtera Cabang Mijen Kudus. Penanganan pembiayaan mudharabah bermasalah yang dilakukan oleh KSPPS BMT Bina Ummat Sejahtera cabang Mijen Kudus meliputi pembiayaan mudharabah, pemasaran pembiayaan mudharabah, prosedur pemberian pembiayaan mudharabah, pengawasan dan pembinaan pembiayaan mudharabah, pengelolaan pembiayaan

18

Fuad Riyadi Dan Sri Puji Lestari, Analisis Impementasi Penanganan Pembiayaan

Murabahah Bermasalah Di KSPPS BMT Bina Ummat Sejahtera, Bisnis Vol. 5 No.2, Desember

mudharabah bermasalah dan penyelesaian pembiayaan mudharabah bermasalah sudah sesuai dan berdampak positif.

Perbedaan jurnal ini dengan skripsi penulis berbeda dari segi objek akad penelitian, peneliti menggunakan akad murabahah sedangkan penulis menggunakan produk pembiayaan ijarah multijasa dan faktor penyebab pembiayaan bermasalah dan mekanisme penyelesaian.

6. Komang Tri Wahyuni dan Desak Nyoman Sri werastuti, “Prosedur

Penyelesian Pembiayaan Mikro Bermasalah pada PT. BANK SYARIAH MANDIRI KCP BULELENG”.19 (Jurnal Riset Akutansi vol.2, 2013. Jurnal ini membahas bagimana prosedur yang di lakukan PT Bank Syariah Mandiri KCP Buleleng untuk para nasabah yang telah mengalami tunggakan bahkan gagal bayar, beberapa tahapan yng diakukan untuk mengurangu resiko kerugian bagi Bank tersebut , maka ada beberapa prosedur yang dilakukan mulai dari 7 hari sebelum jatuh tempo pihak Bank memberikan inorfamsi dengan menghubungi nasabah untuk melakukan kewajibannya untuk membayar, 1 hari sebelum jatuh tempo. Setelah tanggal jatuh tempo BOM/Micro Officer melakukan pengecekan terhadap nasabah yang belum membayar. Apabila terdapat nasabah yang belum membayar wajib segera dilakukan penagihan melalui telepon/SMS sehingga nasabah membayar. Setelah nasabah tetap tidak ada respon dari nasabah secara berkala pihak Bank selalu memberikan pemberitahuan kewajiban kepada nasabah yang menunggak mulai dari menanyakan penyebab penunggakan ika tidak ada respon dari nasabah maka pihak bank memberikan surat peringatan 1 sampai hari 59 setelah tanggal jatuh tempo pihak bank memberikan surat peringatan 3, jika tetap tidak membayar maka pihak bank melakukan penilaian permohonan pembiayaan BSM selalu berpedoman pada prinsip penilaian 5C yaitu capacity, collateral,

19

Komang Tri Wahyuni dan Desak Nyoman Sri Werastuti, Prosedur Penyelesaian

Pembiayaan Mikro Bermasalah Pada PT Bank Syariah Mandiri KCP Buleleng, VOKASI Jurnal

capital, condition. Jika memmang benar nasabah tidak dapat membayar kewibannya maka di alihkan hutangnya kepada pihak ketiga beserta angunan yang dimiliki oleh nasabah yang tidak dapat membayar kewjibannya atau dengan menjual agunan yang dimiiki oleh nasabah gagal bayar.

Perbedaan jurnal ini dengan skripsi penulis terletak pada objek penelitian jika jurnal ini membahas prosedur yang dilakukan untuk penyelesian pembiayaan bermasalah di akad murabahah. Sedangkan skripsi penulis membahas tentang faktor penyebab terjadinya pembiayaan bermasalah dan meknisme penyelesian sengketa pembiayaan bermasalah pada produk ijarah multi jasa.

I. Sistematika Penulisan

BAB I : PENDAHULUAN

Pada bab ini terdiri dari Latar Belakang, Identifikasi, Batasan, dan Rumusan Masalah, Tujuan dan Manfaat Penelitian, Metode Penelitian, Sistematika Penulisan.

BAB II : LANDASAN TEORI

Pada bab ini terdiri dari kajian pustaka yang terbagi menjadi kajian teoritis yang mengambil rujukan dari beberapa buku dan kajian hasil studi terdahulu yang mengambil rujukan dari beberpa jurna hasil penelitian yang menjadi dasar dari penelitian yang akan dibahas serta konseptual

BAB III : GAMBARAN UMUM

Membahas deskripsi umum BMT dan Perkembangan BMT

BAB IV : ANLISIS DAN PEMBAHASAN

Bab ini menjelaskan terkit faktor penyebab terjadinya pembiayaan bermasalah dan bagaimana penyelesian pembiayaan bermasalah dalam perspekrif fatwa DSN dan Hukum positif

BAB V : PENUTUP

KESIMPULAN DAN SARAN

Kerangka Konsep

Penyelesaian Pembiayaan

Bermasalah Akad Ijarah Mutijasa

KSPPS BMT Al-Munawwarah perspektif Fatwa DSN dan Hukum

Apa saja faktor penyebab terjadianya pembiayaan bermasalah

akad ijarah multijasa

Bagaimana mekanisme penyelesian sengketa pembiayaan pada akad

ijarah multijasa

Undang-undang Nomor 25 Tahun 1992 Tentang Perkoperasian

PerMen

Koperasi

dan

Usaha

Kecil

dan

Menengah

No.

16/Per/M.KUKM/IX/2015 Tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam Dan Pembiayaan Syariah Oleh KoperasiFatwa DSN MUI NO:44/DSN-MUI/VIII/2004 tentang Pembiayaan Multi Jasa Fatwa DSN MUI No. 09/DSN-MUI/IV/2000 tentang Pembiayaan Ijarah

19

BAB II

TEORI TENTANG PEMBIAYAAN BERMASALAH DAN AKAD IJARAH MULTIJASA

A. Sekilas Tentang Baitul Mal wa Tamwil (BMT) 1. Pengertian Baitul Mal wa Tamwil (BMT)

Baitul Maal wat Tamwil yang selanjutnya disebut BMT terdiri dari dua istilah, yaitu baitul maal dan baitul tamwil. Baitul Maal lebih mengarah pada usaha-usaha non profit yang menerima titipan dana dari zakat, infaq, dan sadaqah serta menjalankannya sesuai dengan peraturan dan amanahnya. Baitul tamwil mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan pengusaha kecil dengan mendorong kegiatan menabung dan menunjang pembiayaan ekonomi.1

BMT adalah kependekan kata dari usaha mandiri terpadu atau Baitul Mal Wat Tamwil, yaitu Lembaga Keuangan Mikro (LKM) yang beroperasi berdasarkan Prinsip-prinsip syariah. BMT sesuai namanya terdiri dari dua fungsi utama, yaitu :

a. Baitul Tamwil (rumah pengembangan harta), melakukan kegiatan pengembangan usaha-usahaproduktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil dengan antara lain mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonomi. Dalam pengertian ini BMT menjalankan fungsi yang sama dengan koprasi jasa keuangan syariah (KJKS).

1

Neni Sri Imaniyati, Aspek-Aspek Hukum BMT, (Bandung: PT. Citra Aditya Bakti, Cet. I, 2010), h., 76.

b. Baitul Mal (rumah harta), menerima titipan dana zakat, infak dan sedekah serta mengoptimalkan distribusinya sesuai dengan peraturan dan amanatnya.2

Baitul mal wat tamwil merupakan suatu lembaga yang mempunyai dua istilah, yaitu baitul mal dan baitul tamwil. Baitul mal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang nonprofit, seperti zakat, infak, sedekah. Adapun baitul tamwil sebagai usaha pengumpulan dan penyaluran dana komersial.

Baitu Mal wa Tanwil (BMT) merupakan lembaga ekonomi atau keuangan syariah non bank yang sifatnya informal karena lembaga ini didirikan oleh kelompok swadaya masyarakat sebagai lembaga ekonomi rakyat yang berupaya mengembangkan usaha-usaha produktif dan investasi dengan sistem bagi hasil untuk meningkatkan kualitas ekonomi pengusaha kecil kebawah dan kecil dalam upaya pengentasan kemiskinan.3

Usaha-usaha tersebut menjadi bagian yang tidak terpisahkan dari BMT sebagai lembaga pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan syariat islam. Lembaga ini didirikan dengan maksud untuk memfasilitasi masyarakat bahwa yang tidak terjangkau oleh pelayanan bank syariah atau BPR syariah. Prinsip operasionalnya berdasarkan atas prinsip bagi hasil, jual beli, ijarah, dan titipan (wadiah). Karena itu meskipun mirip dengan bank syariah, bahkan boleh dikata menjadi cikal bakal dari bank syariah, BMT memiliki pangsa pasar tersendiri, yaitu masyarakat kecil yang tidak terjangkau layanan perbankan serta pelaku ysaha kecil yang mengalami hambatan “psikologis” bila berhubungan dengan pihak bank.4

2

Andri Soemitra, Bank Dan Lembaga Keuangan Syariah, (Jakarta: kencana, 2017, Cet ke-7), h., 473.

3 Yuke Rahmawati, Lembaga Keuangan Mikro Syariah, (Jakarta :UIN Jakarta Press, 2013, Cet ke-1), h., 19

4 Mardani, Aspek Hukum Lembaga keuangan Syariah Di Indonesia, (Jakarta : Prenada media Goup, 2015, Cet ke-1), h., 316.

2. Dasar Hukum BMT (Baitul Mal Wa Tamwil)

Penggunaan badan hukum KSM dan koperasi untuk BMT itu disebabkan BMT tidak termasuk kepada lembaga keuangan formal yang dijelaskan dalam UU Nomor 7 tahun 1992 dan UU Nomor 10 Tahun 1998 tentang Perbankan, yang dapat dioprasikan untuk menghimpun dan menyalurkan dan masyarakat.5

Secara hukum BMT berpayung pada koperasi tetap sistem oprasionalnya tidak jauh berdeda dengan bank syariah sehingga produk – produk yang berkembang dalam BMT seperti apa yang ada di bank syariah. Oleh karena itu berbadan hukum koperasi, maka BMT harus tunduk pada Undang-undang Nomor 25 Tahun 1992 tentang perkoprasian dan untuk pelaksanaan kegiatan usaha pinjam dan pembiayan syariah oleh koprasi di atur dalam Peraturan Menteri Koprasi KUKM Nomor 16 Tahun 2015.

3. Opersional Bitul Mal Wa Tamwil (BMT)

Secara umum operasional BMT merupakan kegiatan pengumpulan dan dari masyarakat (anggota) dan menyalurkan dana kepada pelaku usaha yang mengajukan pembiayaan. Sistem bagi hasil adalah pola utama yang dilakukan dalam sistem operasionalnya. Bagi hasil merupakan suatu bentuk kesepakatan kerjasama yang membagi keuntungan maupun kerugian usaha yang diperoleh.6

Dalam operasional BMT apabila di lihat secara umum, BMT melaksanakan fungsisnya tersebut dapat diklasifikasikan melalui 4 (empat) hal, yaitu :

a. Produk penghimpunan dana (Funding) b. Produk penyaluran dana (lending)

5

Yuke Rahmawati, Lembaga Keuangan Mikro Syariah, (Jakarta :UIN Jakarta Press, 2013, Cet ke-1), h., 29.

c. Produk jasa

d. Produk tabarru : ZISWAF (Zakat, Infaq, Shadaqah, Wakaf dan Hibah) Ada beberapa pola yang diterapkan dalam oprasional BMT yang disesuaikan dengan operasional lembaga keuangan Mikro Syariah, yaitu : a. Pola Tabungan / Simpanan

Akad simpanan umumnya ada dua jenis, yaitu akad murabahah (bagi hasil) dan akad wadiah (titipan). Ada beberapa nama tabungan / simpanan yang lazim digunakan BMT yang disesuikan dengan penggunaan atau fungsi penabungan.

1) Tabungan Kurban, 2) Tabungan Pendidikan,

3) Tabungan Persiapan untuk menikah, 4) Tabungan Persiapan untuk melahirkan, 5) Tabungan haji/umrah,

6) Simpanan berjangka/deposito, 7) Simpanan khusus untuk kelahiran, 8) Simpanan sukarela,

9) Simpanan hari tua, 10) Simpanan akikah,

b. Pola pembiayaan, piutang dan Penyedia Jasa

Atas dasar pola hubungan yang terbangun dan tujuan penggunaan dana, maka terdapat beberapa istilah terkait transaksi dana yang ada di BMT.

1) Pembiayaan (financing)

Pembiayaan ini merupakan jumlah dana yang diberikan BMT kepada anggota yang membutuhkan untuk membiayai suatu

usaha berbasis bagi hasil. Keuntungan dan kerugian yang diperoleh dalam peroses pembiayaan tersebut dibagi bersama.

Beberapa pembiyaan yang diberikan BMT kepada anggota yang mengajukan pembiayaan :

a) Musyarakah, yaitu akad kerjasama usaha antara dua belah pihak atau ebih dalam suatu kegiatan usaha masing-masing pihak berhak atas segala keuntungan dan bertanggung jawab atas segala kerugian yang terjadi sesuai dengan penyertaan modal masing-masing.

b) Mudharabah, yaitu akad kerjasama usaha antara kedua belah pihak yang mana pihak pertama sebagai (shahibul mal) menyediakan modal dan pihak kedua sebagai (mudharib) bertanggung jawab atas pengelolaan usaha.

2) Piutang (jual-beli)

Piutang merupakan jumlah dana talangan dari BMT untuk pembelian barang yang akan dijual kepada anggota dengan harga yang telah disepakati antara BMT dengan anggota.

Jual-beli dengan margin/mark up (keuntungan) merupakan tata cara jual-beli yang dalam pelaksanaannya BMT dapat menjadikan anggota sebagai pihak yang diberi kuasa untuk melakukan pembelian barang atas nama BMT, kemudian BMT bertindak sebagai penjual kepada anggota dengan harga sejumlah harga beli di tambah keuntungan bagi BMT.

Jenis transaksi jual-beli di BMT antara lain :

a) Murabahah, adalah proses jual beli barang pada harga pokok ditambah keuntungan yang disepakati antara penjual dan pembeli

b) Bai’ bitsaman al-ajil, adalah proses jual beli barang pada harga pokok ditambah keuntungan yang disepakati antara penjual dan pembeli dimana pembayaran dilakukan secara angsuran sesuai dengan jangka waktu yang telah disepkati.

c) Bai’as-salam, yaitu proses jual-beli dimana pembayaran dilakukan terlebih dahulu dan penyerahan barang dilakukan demikian

d) Bai’ al-istishna, merupakan kontrak order yang ditanda tangani bersama antara pemesan dengan prosedur untuk pembuatan jenis barang tertentu.

e) Musyarakah Mutanaqishah, adalah kombinasi antara musyarakah dengan ijarah dimana mitra yang berkongsi dalam suatu usaha menyertakan modal masing-masing. Dalam proses ini, bagian modal salah satu pihak akan dialihkan secara bertahap kepada pihak lainnya sehingga pada akhir masa akad (kontrak) bagian modal salah satu pihak akan menurun dan sebaliknya pihak lainnya akan naik sehingga akhirnya usaha tersebut menjadi milik salah satu pihak tersebut.

3) Jasa

Pembiayaan yang didapat BMT juga berbasis pada jasa dan pendapat yang diperoleh berasal dari fee pengguna jasa.

Beberapa kegiatan transaksi berupa jasa tersebut yaitu :

a) Ijarah atau sewa, merupakan kontrak sewa dengan memberi penyewa untuk mengambil manfaa dari sarana/barang sewaan untuk jangka waktu tertentu dengan imbalan yang besarnya telah disepakati bersama.

b) Ijarah Muntahiyah bi at-Tamlik atau biasa disebut IMBT, adalah suatu kontrak sewa yang diakhiri dengan penjualan.

4) Pinjaman (al-qord)

Pinjaman (al-qord) atau biasa disebut Qord al-Hasan merupakan dana yang diberikan kepada anggota yang harus dikembalikan dalam jumlah yang sama pada tempo waktu yang telah disepakati antara BMT dengan anggota, yang mana pinjaman tersebut tanpa bagi hasil atau margin yang dipersyaratan.

Sumber dana yang digunakan bukan dari dana bisnis atau komersil, melainkan dari dana sosial atau zakat, infaq dan sedekah a) Pelayanan Zakat dan Shodaqoh

(1) Penyelenggaran dana zakat, infaq dan shodaqoh (ZIS). (a) ZIS dari masyarakat

(b) ZIS melalui kerjasama antara BMT dengan lembaga Badan Amil Zakat, Infaq dan Shodaqoh (BAZIS)

(2) Penyaluran dana ZIS, untuk keperluan :

(a) Pembiayaan yang sifatnya hanya membantu,

(b) Pemberian beasiswa bagi peserta yang berprestasi atau kurang mampu dalam pembayaran SPP,

(c) Penutupan terhadap pembiayaan yang macet karena faktor kesulitan pelunasan,

(d) Bantuan pengobatan bagi masyarakat yang kurang mampu

B. Koperasi

1. Pengertian Koperasi

Menurut pasal 1 ayat 1 Undang – undang Nomor 25 Tahun1992 tentang perkoperasian, koperasi adalah badan usaha yang berangkotakan orang – seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.

Sedangkan menurut undang-undang nomor 17 tahun 2012 koperasi adalah badan hukum yang didirikan oeh orang perseorngan atau badan hukum koperasi, untuk dengan pemisahan kekayaan para anggotanya sebagai modal menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip koperasi.

Dari pembahasan di atas dapat diambil kesimpulan bahwa koperasi adalaah suatu badan hukum yang mengandung ekonomi dan sosial didirikan dengan tujuan mensejahterakan para anggotanya berdasarkan atas asas kekeluargaan.

1. Tujuan dan Prinsip Koperasi

Tujuan koperasi ditentukan oleh pasal 3 Undang – undang No. 25 Tahun 1992, yaitu koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan pancasila dan Undang-undang dasar 1945.

Prinsip koperasi yang sebagaimana dinyatakan dalam pasal 5 Undang-undang No. 25 Tahun 1992, koperasi indonesia melaksanakan prinsip-prinsip koperasi yaitu :

a. Keanggotaan bersifat suka rela dan terbuka b. Pengelolaan dilaksanakan secara demokratis

c. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota

d. Pemberian balas jasa yang terbatas terhadap modal e. Kemandirian

C. Pembiayaan

1. Pengertian Pembiayaan

Menurut Undang-undang Nomor 10 Tahun 1998 Pasal 1 ayat 12 tentang Perbankan, “pembiayaan adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai mengembalikan uang atau tagihan tersebut setelah jangka waktu dengan bagi hasil”.

Pembiayaan merupakan aktivitas bank syariah dalam menyalurkan dana kepada pihak lain selain bank berdasarkan prinsip syariah. Penyaluran dana dalam bentuk pembiyaan didasarkan pada kepercayaan yang diberikan oleh pemilik dana kepada pengguna dana. Pemilik dana percaya kepada penerima dana dalam bentuk pembiayaan yang diberikan pasti akan terbayar. Penerima pembiayaan yang mendapat kepercayaan dari pemberi pembiayaan, sehingga penerima pembiayaan berkewajiban untuk mengembalikan pembiayan yang telah diterimanya sesuai dengan jangka waktu yang telah diperjanjikan dalam akad pembiayaan.7

Pengertian Pembiayaan pada Undang-undang Nomor 21 Tahun 2008 pasal1 ayat 25 tentang perbankan syariah, “Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa : a. Transaksi bagi hasil dalam bentuk Mudharabah dan musyarakah. b. Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiyan bittamlik

c. Transaksi dalam bentuk piutang murabahah, salam dan istisna d. Transaksi pinjam meminjam dalam bentuk utang qard dan;

e. Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

7

2. Analisis Pembiayaan

Bebarapa prinsip dasar yang perlu dilakukan sebeum memutuskan permohonan pembiayaan yang diajukan oleh calon nasabah antara lain dikenal dengan prinsip 5C, antara lain:8

a. Character, yaitu Menggambarkan watak dan kepribadian calon nasabah, analisis ini bertujuan untuk mengetahui bahwa calon nasabah mempunyai keinginan untuk memenuhi kewajiban membayar kembali pembiayaan yang telah diterima sehingga lunas.

b. Capacity, yaitu Analisis ini bertujuan untuk mengetahui kemampuan keuangan calon nasabah dalam memenuhi kewajibannya sesuai jangka waktu pembiayaan. Kemampuan keuangan calon nasabah sangat penting karena merupakan sumber utama pembayaran.

c. Capital, yaitu Capital atau modal yang perlu disertakan dalam objek pembiayaan perlu dilakukan yang lebih mendalam. Karena modal merupakan jumlah modal yang dimiliki oleh calon nasabah atau jumlah dana yang disertakan dalam proyek yang dibiayai. Semakin besar modal yang dimiliki dan disertakan oleh calon nasabah dalam objek pembiayaan akan semakin meyakinkan bagi bank akan keseriusan calon nasabah dalam mengajukan pembiayaan dan pembayaran kembali.

d. Collateral, Merupakan agunan yang diberikan oleh calon nasabah atas pembiayaan yang diajukan. Agunan merupakan sumber pembayaran kedua. Dalam hal nasabah tidak dapat memabayar angsurannya, maka bank syariah dapat melakukan penjualan terhadap agunan, hasil penjualan agunan digunakan sebagai sumber pembayaran kedua untuk melunasi pembiayaannya.

e. Condition Of Economy, Merupakan analisis terhadap kondisi perekonomian. Bank perlu mempertimbangkan sektor usaha calon nasabah dikaitkan dengan kondisi ekonomi. Bank perlu melakukan

8

analisis dampak kondisi ekonomi terhadap calon nasabah dimasa yang akan datang, untuk mengetahui pengaruh kondisi ekonomi terhadap usaha calon nasabah.

D. Pembiayaan Bermasalah

1. Pengertian Pembiayaan Bermasalah

Pemberian pembiayaan pada mitra oleh bank syariah atau untuk itu usaha syariah tidak selalu berjalan lancar sebagaimana yang diharapkan, terkadang mitra pembiayaan mengalami kendala dalam mengembalikan atau membayar angsuran pinjaman, mitra pembiayaan tidak dapat menembalikan pinjaman sesuai dengan jangka waktu yang telah ditentukan. Sehingga hal ini dapat menyebabkan terjadinya pembiayaan bermasalah.9

Pembiayaan bermasalah juga dapat disebut kredit macet. Pembiayaan bermasalah dapat diartikan dengan suatu keadaan dimana seorang mitra tidak mampu membayar lunas kredit atau pembiayaan pada bank tepat pada waktunya.10

Pembiayaan bermasalah pada lembaga keuangan menyebabkan menurunnya tingkat kesehatan lembaga keuangan dan menurunya tingkat kepercayan masyarakat serta dapat mengakibatkan kelangsungan usaha menjadi terganggu. Penurunan tingkat kesehatan suatu lembaga keuangan sangat mengganggu kegiatan perekonomian dilembaga keuangan tersebut.

9

Husnul Qari, “Strategi Penyelesaian pembiayaan musyarakah bermasalah pada BMT

mekar da’wah serpong”, (Skripsi S-1 Fakultas Syariah Dan Hukum, Universitas Islam Negeri

Jakarta, 2015)

10 Gatot Supranomo, Perbankan dan Masalah Kredit : Suatu Tinjauan Yuridis, (Jakarta: Djambatan,1996), h., 131.

Menurut Veithzal Rivai ada beberapa pengertian pembiayaan bermasalah, yaitu:11

a. Pembiayaan yang didalam pelaksanaanya belum mencapai atau memenuhi target yang diinginkan oleh pihak bank ;

b. Pembiayaan yang memiliki kemungkinan timbulnya risiko dikemudian hari bagi bank dalam arti luas.

c. Mengalami kesulitan di dalam penyelesian kewajiban-kewajibannya, baik dalam bentuk pembayaran kembali pokoknya dan atau pembyaran bunga, denda keterlambatan serta ongkos-ongkos bank yang menjadi beban nasabah yang bersangkutan.

d. Pembiayaan dimana pembayaran kembalinya dalam bahaya, terutama apabila sumber-sumber pembiayaan kembali yang diharapkan, diperkirakan tidak cukup untuk membayarkembali pembiayaan, sehingga belum memnuhi target yang diinginkan oleh bank.

e. Pembiayaan dimana terjadi cidera janji dalam pembayaran kembali sesuai perjanjian, sehingga terdapat tunggakan atau ada potensi kerugian diperusahaan nasabah sehingga memiliki kemungkinan timbulnya resiko dikemudian hari bagi bank dalam arti luas.

f. Mengalami kesulitan didalam penyelesaian kewajiban-kewajibannya terhadap bank, baik dalam bentuk pembayaran kembali pokoknya, pembayaran bunga, pembayaran ongkos-ongkos bank yang menjadi beban nasabah yang bersangkutan.

g. Pembiayaan golongan perhatian khusus, kurang lancar, diragukan dan macet serta golongan lancar yang berpotensi menunggak.

11

Veithzal Rivai, dan Andria Permanda Veithzal, Credit Manajemen Handbook; Teori,

Konsep, dan Aplikasi Panduan Praktir Mahasiswa, Bankir, dan Nasabah, (Jakarta: PT Raja

2. Strategi Penyelesaian Pembiayaan Bermasalah

Peraturan bank indonesia No. 10 tahun 2008 tentang Restrukturisasi pembiayaan bagi Bank Syariah dan Unit Usaha Syariah. Restrukturisasi pembiayaan merupakan upaya yang dilakukan Bank dalam rangka membantu nasabah agar dapat menyelesaikan kewajibannya antara lain melalui:

Penjadwalan kembali, Rescheduling yaitu perubahan jadwal pembayaran kewajiban atau jangka waktu angsuran pembiayaan serta memperkecil jumlah angsuran pembiayaan.

a. Reconditioning , yaitu perubahan seluruh atau sebagian syarat-syarat pembiayaan meliputi perubahan jadwal pembayaran angsuran, jangka waktu dan/atau pemberian potongan sepanjang tidak menambah sisa kewajiban nasabah yang harus dibayarkan kepada bank.

b. Restructuring, yaitu penataan kembali meliputi perubahan persyaratan pembiayaan tidak terbatas pada rescheduling atau reconditioning, antara lain meliputi :

1) Penambahan dana fasilitas pembiayaan bank ; 2) Konversi akad pembiayaan;

3) Konversi pembiayaan menjadi surat berharga syariah berjangka waktu menengah;

4) Konversi pembiayaan menjadi penyertaan modal sementara pada perusahaan nasabah.

5) Penyitaan Jaminan, penyitaan jaminan dilakukan apabila mitra sudah benar-benar tidak punya itikad baik ataupun sudah tidak mampu lagi utnuk membayar semua hutang-hutangnya.

E. Pengertian Akad Ijarah Multi Jasa

Menurut fatwa DSN MUI No. 09/DSN-MUI/IV/2000 tentang pembiayaan ijarah adalah akad pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa/upah, tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri. Dengan demikian akad ijarah tidak ada perubahan kepemilikan, tetapi hanya perpindahan hak guna saja dari yang menyewakan pada penyewa.

Arti ijarah secara bahasa, sebagaimana dijelaskan dalam kitab al-Qamus al-Muhith karya al-Fairuz Abadi, adalah jual beli manfaat. Ijarah merupakan kata dasar (mashdar) yang semakna dengan kata al-ajr yang berarti perbuatan (al-fi’l). Oleh karen itu, arti ijarah secara etimologi adalah imbalan atas perbuatan. Sedangkan dalam kitab maqayis al-lughah ditegaskan bahwa arti ijarah secara bahasa menunjukan salah satu rukunnya, yaitu ujrah yang merupakan imban atas kerja.12

Ijarah adalah akad untuk memanfaatkan jasa, baik jasa atas barang ataupun jasa atas tenaga kerja. Bila digunakan untuk mendapatkan manfaat barang maka disebut dengan sewa menyewa, sedangkan jika digunakan untuk mendapat tenaga kerja disebut upah mengupah,13 Dia juga menjelaskan bahwa transaksi ijarah dilandasi adanya pemindahan manfaat (hak guna) bukan perpindahan kepemilikan (hak milik). Jadi pada dasarnya prinsip ini sama dengan prinsip jual beli, namun perbedaannya terdapat dalam objek transaksinya, bila akad jual beli objek transaksinya adalah barang, maka pada ijarah objek transaksinya adalah manfaat dari barang maupun jasa, dengan

12

Jaih Mubarok dan hasanudin, Fikih Mu’amalah Maliyyah Akad Ijarah Dan Ju’alah, (Bandung : Simbiosa Rekatama Media, 2017), h., 2.

13

Adiwarman A Karim, Bank Islam Analisis Fiqh dan Keuangan, Edisi Kelima, (Jakarta: PT Raja Grafindo Persada, 2013), h., 74.

ijarah bank syariah dapat pula melayani nasabah yang hanya membutuhkan jasa.14

1. Hukum Ijarah

Ijarah dan jual beli termasuk pertukaran, ijarah merupakan pertukaran harta dengan mnfaat. Karena definisi yang demikian maka ulama pada umumnya menjelaskan bahwa iarah adalah jual beli manfaat barang, karena definisi jual beli adalah pertukaran harta dengan harta. Oleh karena itu, ijarah merupakan bagian dri akad jual beli. ijarah dari objeknya dibedakan menjadi dua, antara lain :

a. Ijarah yang objeknya manfaat barang/benda disebut sewa (al-ijarah). b. Ijarah yang objeknya jasa (tenaga atau keahlian manusia) disebut upah

atau buruh (al-kira)

2. Rukun Ijarah

Rukun Ijarah sifatnya umum adalah :

a. Penerima Sewa ( Musta’jir), yaitu pihak uang menyewa barang b. Pemberi Sewa (Mu’jir), yaitu pihak yang menyewakan barang

c. Manfaat adalah imbalan yang diterima oleh musta’jir karena penggunaan barang sewa

d. Ujrah adalah imbalan yang diterima mu’jir

e. Akad ijarah dah pernyataan penawaran (ijab) dan penerimaan (qabul) oleh mu’jir dan musta’jir.15

14

Adiwarman A Karim, Bank Islam Analisis Fiqh dan Keuangan, Edisi Kelima, (Jakarta: PT Raja Grafindo Persada, 2013), h., 13.

15

Jaih mubarok & hasanudin, Fikih Mu’amalah Maliyyah Akad Ijarah dan Jualah, (Bandung: Simbiosa Rekatama Media, 2017), h., 12.

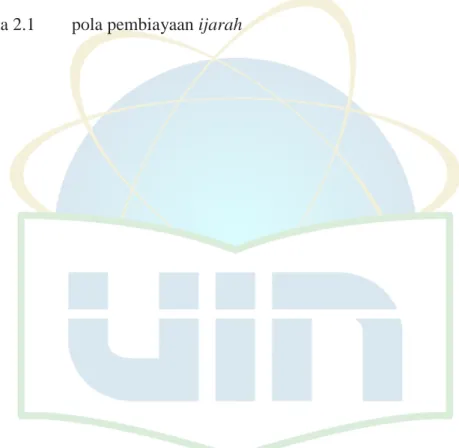

3. Skema ijarah

Skema dan pola pembiayaan ijarah.16

Skema 2.1 pola pembiayaan ijarah

Keterangan :

a. Nasabah mengajukan pembiayaan ijarah kepda bank syariah.

b. Bank syariah membeli/menyewa barang yang diinginkan nasabah oleh nasabah sebagai objek ijarah, dari supplier/pemilik/penjual.

c. Setelah mencpai kesepakatan antara nasabah dengan bank mengenai barang objek ijarah, tarif ijarah, periode ijarah dan biaya pemeliharaannya, maka akad pembiayaan ijarah ditanda tangani, nasabah diwajibkan menyerahkan jaminan yang dimiliki.

d. Bank menyerahkan objek ijarah kepada nassabah sesuai akad yang disepakati. Setelah periode ijarah berakhir, nasabah menembalikan objek ijarah tersebut kepada bank .

e. Bila bank membeli objek ijarah tersebut setelah periode ijarah berakhir objek ijarah tersebut disimpan oleh bank sebagai asset yang bisa disewakan kembali.

16

Adiwarman karim, Bank Islam analisis fiqih dan keuangan, (Jakarta : PT. Raja Grafindo Persada, 2006), h., 146.

Bank Syariah

Nasabah

Supplier/penju

f. Bila bank menyewa objek ijarah ( al-ijarah wal ijarah atau ijarah paralel), setelah periode ijarah berakhir objek ijarah tersebut dikembalikan oleh bank kepada supplier/pemilik/penjual.

Menurut fatwa DSN Nomor 44/DSN-MUI/VIII/2004 Tentang Pembiayaan Multijasa, Pembiayaan Multijasa hukumnya boleh (ja`iz) dengan menggunakan akad Ijarah atau Kafalah, Dalam hal LKS menggunakan akad ijarah, maka harus mengikuti semua ketentuan yang ada dalam Fatwa Ijarah, Dalam hal LKS menggunakan akad Kafalah, maka harus mengikuti semua ketentuan yang ada dalam Fatwa Kafalah, Dalam kedua pembiayaan multijasa tersebut, LKS dapat memperoleh imbalan jasa (ujrah) atau fee, Besar ujrah atau fee harus disepakati di awal dan dinyatakan dalam bentuk nominal bukan dalam bentuk prosentase.

Pembiayaan multijasa merupakan sesuatu kegiatan penyaluran dana dalam bentuk pembiyaan akad ijarah, dalam penyaluran jasa keuangannya antara lain : penyaluran pelayanan kesehatan, pendidikan pernikahan dan lain-lain. Dalam pemberian pembiayaan multi jasa ini, bank syariah kan memperoleh imbalan jasa (ujrah) atau fee (upah) menurut kesepakatan diawal dan dinyatakan dalam bentuk nominal bukan presentse.17

17 Serambi Indonesia, Hukum Transaksi pembiayaan Multi Jasa, Artikel diakses pada tanggal 20 april 2016, dari www.serambinews.com

36

BAB III

KETENTUAN HUKUM BMT DAN PROFIL BMT AL-MUNAWWARAH PAMULANG

A. Deskripsi Umum KSPPS BMT AL MUNAWWARAH 1. Sejarah singkat BMT Al Munawwarah

Ide dan inisitif pendiri BMT –Munawwarah bermula dari keprihatinan bersama jama’ah dn pengurus yayasan Al-munawwarah, ICMI orsal pamulang dan beberapa tokoh lingkungan sekitar komplek perumahan Bukit Pamulang Indah terhadap kondisi pengusaha kecil-mikro yang sering kali kesulitan mengkses sumber permodalan guna mengembangkan usahanya, sehingga mereka mencari alternative termudah dalam mengakses permodalan yaitu ke rentenir atau pelapas uang, walaupun pada kenyataannya ketika mereka meminta bantuan terhadap mereka justru itulah awal dari keterpurukan usaha mereka.

Beberapa pertemun digagas guna menindaklanjuti keinginan mulia tersebut. Dalam waktu tidak terlalu lama sejak sejumlah calon anggota sekaligus pendiri bersedia menyertakan dana penggerak (simpanan pokok) sebagai awal modal operasional BMT. Setelah semua sepakat, maka didirikanlah BMT Al-Munawwarah dengan mengambil bentuk KSM (kelompok swadaya masyarakat) sebagai legalitas dan status hukum awal operasional.

Tepat pada tanggal 26 Mei 1996, BMT Al-munawwarah bersama 16 BMT baru lainnya diwilayah jakarta selatan dan Direktur Bank Muamalat saat itu bapak Zainul Bahar Noor. Semenjak itu BMT Al-munawwarah yang didukung oleh para anggota (pendiri) dari lembaga (yayasan –munawwarah dan ICMI orsal Pemulang) dan 39 perorangan ainnya muai berkiprah dalam usaha pemberdayaan usaha kecil mikro diwilayah pamulang dan sekitarnya.

Pada tahun1996 mengambil bentuk KSM (Kelompok Swadaya Masyarakat) sebagai legalitas dan status hukum awal operasional, kemudian sekitar tahun 2015 berubah menjadi Kopersi Jasa Keuangan

Syariah (KJKS), lalu pada tahun 2018 berubah badan hukumnya menjadi Koperasi Simpan Pinjam Pembiayaan Syariah (KSPPS).

a. Visi, Misi dan Tujuan 1) Visi :

Terwujudnya KSPPS BMT AL-Munawwarah sebagai koperasi Simpn Pinjam Pembiayaan Syariah yang terdepan, tangguh dan profesional dalam memberdayakan ekonomi ummat.

2) Misi :

a) Memberikan layanan usaha yang prima kepada seluruh anggota masyarakat luas.

b) Mendorong anggota dan masyarakat luas dalam kegiatan menabung dan investasi.

c) Menyediakan permodalan dan melakukan pendampingan usaha bagi anggota dan masyarakat luas.

d) Memperkuat permodalan sendiri dalam rangka memperluas jaringan dan menambah produk dan kualitas jasa layanan, e) Mencapai pertumbuhan dan hasil usaha yang maksimal dan

berkelanjutan.

f) Berperan secaara aktif dalam gerakan pengembangan ekonomi syariah

3) Tujuan :

a) Memajukan kesejahteraan anggota dan masyarakat serta membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur yang dalam melaksanakan kegiatan usahanya berdasarkan prinsip syari’ah.

b) Memajukan usaha mikro, kecil dan menengah dalam memperoleh akses pembiayaan dan bimbingan manajemen

guna mengembangkan usahanya berdasarkan prinsip Syari’ah.

b. Struktur Organisasi

Berikut ini adalah susunan Badan Pengawas, Pengurus, dan Pengelola KSPPS BMT Al-Munawwarah periode 2016-2019 :

1) Badan Pengawas

Ketua : M. Sugeng Hidayat Anggota : Nur Moch. Hidayat Anggota : Safruddin Rozali

RAPAT ANGGOTA

PENGAWAS SYARIAH

PENGURUS PENGAWAS

DIREKTUR

MANAJER KANTOR MANAJER AKUNTING

CABANG DEPOK CABANG UTAMA CABANG PAM-TIM CABANG BSD KEPALA MARKETIN G KEPALA MARKETIN G KEPALA MARKETIN G KEPALA MARKETIN G