29

4.1 Deskripsi Objek Penelitian

4.1.1 Sejarah dan Perkembangan Perusahaan

CV Surya Gemilang Jaya Semarang adalah suatu perusahaan yang bergerak dalam bidang mebel seperti meja, kursi, lemari pakaian, kursi tamu, lemari hias dan lain – lain. Pendirian CV Surya Gemilang Jaya tidak bisa lepas dari peran bapak H. Jono dan yang saat ini dikelola oleh anaknya yang bernama Bapak Moga selaku pemilik perusahaan mebel tersebut. Berawal dari ayah mempunyai perusahaan dibidang perdagangan umum (general kontraktor) meubeler / mebel serta perusahaan kontraktor dan penngadaan barang. Perjalan karir Bapak Moga yang dimulai sudah hampir 36 tahun sampai sekarang berhasil mendirikan gedung sendiri untuk perusahaan di samping rumahnya yang bertempat dijalan kenconowungu IV No 18 Semarang Kecamatan Semarang Barat, perusahaan ini mempunyai letak yang strategis yang dapat menyebabkan perusahaan ini dapat maju dengan pesat.

Kesabaran, ketekunan dan kerja keras dari bapak moga ternyata tidak sia – sia. Sudah hampir 36 tahun, dalam upaya lebih untuk meerbitkan perusahaan mebel dan untuk memberikan pelayanan yang lebih baik bagi konsumen yang semakin luas, maka dibentuklah perusahaan berbadan hukun dengan nama CV Surya Gemilang Jaya, yang mempunyai ijin usaha (SIUP) EAEHD- 5003 dan mempunyai NPWP 01.830.7934-503.000. Jam operasional di CV. Surya Gemilang Jaya mulai dari pukul

08.00 WIB sampai dengan pukul 17.00 WIB untuk hari Senin sampai hari Sabtu sedangkan untuk hari Minggu beroprasi pukul 08.00 WIB sampai dengan pukul 15.00 WIB.

Dalam menjalankan usahanya, perusahaan selalu membutuhkkan modal. Berdasarkan sumbernya, struktur modal mebel CV Surya Gemilang Jaya semarang terdiri dari :

1. Modal pemilik

Modal inidiperoleh dari bapak H. Jono selaku orang tua dari bapak Moga yang sekarang menjadi pemimpin perusahaan dalam CV. Surya Gemilang Jaya Semarang. 2. Modal lainnya

Modal lainnya mebel CV Surya Gemilang Jaya Semarang diperoleh melalui hutang bank.

Mebel CV Surya Gemilang Jaya Semarang, dalam aktifitasnya sehari – hari bukan saja berusaha untuk memajukan perusahaan, tetapi juga memberikan kualitas yang bagus dalam pembuatan mebel tersebut untuk dapat diperjual belikan kepada konsumen . Adapun tujuan yang ingin dicapai oleh perusahaan antara lain :

a. Mencari keuntungan untuk hidup suatu perusahaan.

b. Menciptakan lapangan pekerjaan untuk mengurangi pengangguran bagi masyarakat sekitar perusahaan.

4.1.2 Visi dan Misi CV. Surya Gemilang Jaya

Visi CV. Surya Gemilang Jaya

Menjadikan perusahaan agar mampu bersaing dengan perusahaan - perusahaan yang beroperasi dibidang yang sama dan menjadikan perusahaan tersebut agar lebih dikenal oleh konsumen secara luas.

Misi CV. Surya Gemilang Jaya

1. Menghasilkan laba dalam mengembangkan suatu usaha. 2. Meningkatkan mutu pada suatu produk yang dipasarkan. 3. Menciptakan lapangan pekerjaan bagi masyarakat sekitar. 4. Mensejahterakan karyawan dan lingkungan sekitar. 5. Menciptakan hubungan yang harmonis dengan customer.

4.1.3 Lokasi Perusahaan

Mebel CV. Surya Gemilang Jaya berlokasi di Jalan Kenconowungu IV No. 18 Semarang Kelurahan Karang Ayu Kecamatan Semarang Barat. Alasan pemilihan lokasi perusahaan di Jalan Kenconowungu IV No. 18 karena beberapa hal, yaitu :

1. Terletak dipusat kota, maka komunikasi dengan pihak luar perusahaan seperti bank, kantor pos dan lain lain – lain dapat berjalan lancar.

2. Terletak diarea sekolahan PAUD, TK, SD, SMP, SMA dan kantor kelurahan dan kecamatan sehingga mempermudah pencarian order dari pelanggan yang kebanyakan dari luar kota.

3. Berada didekat jalan utama Anjasmoro menuju pusat kota sehingga memperlancar arus transportasi baik untuk perjalanan maupun perdangan kepada konsumen.

4.1.4 Struktur Organisasi

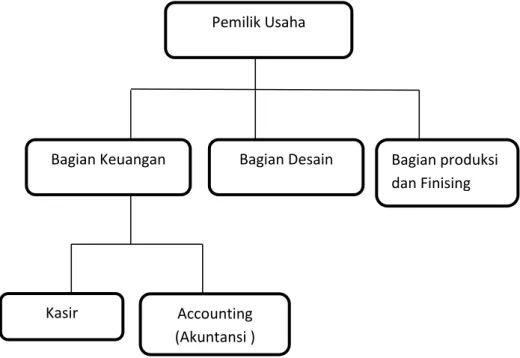

Struktur perusahaan dalam menjalankan tugas dan aktifitasnya memerlukan struktur organisasi yang baik dan teratur, hal ini untuk mencapai tujuan yang diharapkan oleh perusahaan itu sendiri, karena didalam struktur organisasi terdapat susunan dan hubungan pertanggung jawaban dan wewenang dari pimpinan sampai pada masing – masing bagian. Dengan demikian diharapkan struktur oganisasi yang ada akan mempermudah dalam pelaksanaan tugas. Struktur organisasi CV Surya Gemilang Jaya sebagai berikut :

Gambar 4.1 : Struktur Organisasi Bagian Desain Pemilik Usaha Bagian produksi dan Finising Bagian Keuangan Kasir Accounting (Akuntansi )

Tugas, wewenang, tanggung jawab masing – masing bagian pada perusahaan mebel CV. Surya Gemilang Jaya Semarang adalah sebagai berikut :

1. Pemilik Usaha

Pemilik usaha merupakan orang yang memiliki kekuasaan penuh terhadap perusahaan tersebut. Di CV. Surya Gemilang Jaya untuk pengambilan keputusan sepenuhnya oleh pemilik, seperti pembelian bahan baku, pemesanan, dan jadwal produksi.

2. Bagian Keuangan

Bagian keuangan bertugas untuk bertanggung jawab dengan masalah keuangan seperti hasil pendapatan dari pengiriman barang maupun pengeluaran untuk gaji pegawai dan pembelian bahan – bahan material yang dibutuhkan untuk memproduksi barang serta membuat laporan setiap minggunya.

1) Kasir

a. Menerima dan mencatat barang dari produksi. b. Setor penjualan kepada kepala keuangan. 2) Accounting

a. Menyusun dan membuat laporan keuangan

b. Menyusun dan membuat surat – surat yang berhubungan dengan keuangan perusahaan.

3. Bagian Desain

Bagian desain bertugas bertugas untuk mendesain macam – macam lemari, meja dan lain – lain, yang harus kreatif agar barang – barang yang dibuat dapat memenuhi kepuasan konsumen dan harus selalu mempunyai ide baru dalam mendesain lemari, kursi, tempat tidur, dll agar konsumen tidak merasa bosan dalam memberi produk tersebut.

4. Bagian Produksi dan Finishing

Bagian produksi bertugas untuk memproduksi barang – barang dan harus mempunyai kemampuan dalam membuat suatu barang sehingga barang yang dihasilkan bermutu dan berkualitas dalam segi pembuatan barang tersebut.

Bagian Finishing bertugas menghaluskan tekstur kayu dan mengecat kayu yang sudah jadi.

4.2 Data Penelitian

4.2.1 Bahan Baku

Bahan baku yang dibutuhkan perusahaan dalam berproduksi meliputi beberapa jenis bahan baku, yaitu :

1. Kayu : digunakan sebagai bahan utama yang diolah

Adapun jenis kayu berbeda - beda menurut kebutuhannya antara lain : a. Kayu Jati.

b. Kayu Mahoni. c. Kayu Sonokeling.

2. Multiplek : Digunakan sebagai bahan sampingan selain kayu

Jenis multiplek ada beberapa macam antara lain :

a. Multiplek Biasa

b. Multiplek Poly Resin ( Poly Film )

c. Multiplek Face ( Phenolic Film / Tego Film )

4.2.2 Tenaga Kerja

Sejalan dengan perkembangan perusahaan yang semakin baik dari tahun ke tahun, maka perusahaan CV. Surya Gemilang Jaya Semarang terus mengupayakan peningkatan produksi, penambahan mesin, peralatan dan bahan baku yang juga diikuti dengan peningkatan jumlah pegawainya. Dalam menjalankan aktifitas sehari – hari sampai sekarang perusahaan telah tercatat mempekerjakan karyawan sebanyak kurang lebih 20 karyawan terdiri dari :

1. Karyawan Desain sebanyak 1 orang. 2. Karyawan Produksi sebanyak 1 orang. 3. Karyawan Finishing sebanyak 5 orang.

4. Karyawan lapangan ( pemasaran ) sebanyak 3 orang.

4.2.2.1 Jam Kerja Karyawan

Jam kerja karyawan terdiri dari 1 yaitu waktu kerja biasa :

1. Waktu kerja biasa

Adalah waktu kerja yang sesuai dengan perjanjian yang telah disepakati bersama.

Waktu kerja pada perusahaan ini adalah :

1) Hari Senin – Sabtu

Jam 08.00 – 12.00 jam kerja Jam 12.00 – 13.00 jam istirahat Jam 13.00 – 17.00 jam kerja 2) Hari Minggu

Jam 08.00 – 12.00 jam kerja Jam 12.00 – 13.00 jam istirahat Jam 13.00 – 15.00 jam kerja

4.2.2.2 Upah Karyawan

Sistem upah karyawan yang dipergunakan padaCV. Surya Gemilang Jaya Semarang adalah sistem upah minggunan dan bulanan untuk semua karyawan diperusahaan adalah upah UMR sebesar Rp 2.125.000 . Berikut ketentuan upah yang didapat pada seluruh karyawan sebagai berikut :

1. Mingguan

Dalam satu minggu kira – kira karyaman mendapatkan upah / gaji kurang lebih sebesar Rp 531.250.

2. Bulanan

Karyawan mendapatkan upah / gaji sebesar ( UMR ).

4.2.3 Mesin dan Peralatan yang Digunakan

Selain bahan baku utama, proses produksi juga didukung oleh mesin dan peralatan yang berguna untuk menunjang kegiatan produksi antara lain :

Tabel 4.1 :

Mesin dan Peralatan Produksi

Jenis Jumlah Fungsi

Pensil 6 Digunakan dalam menulis atau membuat pola

Gergaji 3 Ada 2 jenis gergaji sesuai fungsi dan penggunaanya, yaitu : Gergaji potong dan gergaji belah. Gergaji potong digunakan untuk memotong atau memutus serat kayu. Mempunyai ciri sudut ketajaman 45° dan gilaran bolak-balik. Sedangkan gergaji belah digunakan untuk membelah kayu yang sejajar serat. Gergaji belah ada bentangnya dan mempunyai ciri ketajaman 60°.

Bor Tangan Listrik

2 mesin bor listrik yang multi fungsi bisa untuk pengeboran kayu dan juga untuk beton, agar pemakaian lebih efektif dan dapat digunakan segala macam keperluan.

Palu Besi 3 Palu besi digunakan untuk pemasangan benda-benda keras ataupun untuk memukul paku. Gunakan palu yang kepala palu terbuat dari material baja agar awet tahan lama.

MesinPasah 2 Berfungsi untuk mengerjakan perataan dan penghalusan permukaan kayu pada sisi memanjang atau melebar.

Mesin Serut 2 Mesin serut sesuai untuk benda kerja yang jauh lebih besar. Benda yang dipotong, yang terutama permukaannya datar, horisontal, vertikal, bersudut.

Mesin Amplas 2 Mesin amplas digunakan untuk menghaluskan permukaan kayu / alat finishing.

Mesin Profil 2 Digunakan untuk membentuk pola pada tepi kayu agar lebih rapi dan menarik.

Pahat Tusuk 2 Penggunaannya untuk membuat lubang, meratakan lubang atau pen. Untuk pemukulnya gunakan palu kayu agar gagang pahat tidak rusak.

Penggaris Siku 4 Penggaris siku digunakan untuk memberi tanda atau garis agar dalam pemotongan kayu dapat membentuk sudut 90° dan saat pemasangan bisa lurus dan rapi.

4.3 Proses dan Hasil Produksi

4.3.1 Produk Yang Diproduksi

Dalam menghasilkan produk perusahaan harus melewati beberapa proses produksi yang ada, yaitu desain, produksi, dan finishing. Langkah – langkah dalam proses desain yaitu dengan cara menggambar terlebih dahulu. Setelah itu baru memulai dengan desain setelah desain selesai barulah proses finishing. Proses dapat dilihat pada gambar 3 dibawah ini :

Gambar 4.2 :

Bagian Proses Produksi CV. Surya Gemilang Jaya Semarang

Fit

Table/Table Saw

Untuk memotong kayu biasanya dilengkapi dengan bantuan mistar penghantar potong

Meteran Roll 2 Digunakan untuk mengukur benda kerja yang lebih panjang. Gunakan meteran dengan pita yang terbuat dari baja supaya tahan lama. Dan bila tidak dipakai pita tersimpan di kotaknya.

Desain

Produksi

Finishing

Membuat Pola

Pembahanan

Pengamplasan

Pembentukan

Perakitan

Pengecatan

4.3.2 Hasil Produksi

Produk yang di hasilkan oleh perusahaan mebel CV. Surya Gemilang Jaya Semarang bervariasi jenisnya pada bulan Februari 2017, antara lain :

Produk yang dihasilkan oleh perusahaan mebel CV. Surya Gemilang Jaya Semarang bervariasi jenisnya pada bulan februari 2017 :

1) Lemari Kayu Jati. 2) Lemari Kayu Mahoni. 3) Kayu Chili.

4.3.3 Daerah Pemasaran

Daerah pemasaran hasil – hasil produksi CV. Surya Gemilang Jaya Semarang. Untuk mendapatkan order dari pelanggan CV. Surya Gemilang Jaya Semarang menggunakan saluran distribusi langsung. Seluruh dstribusi langsung dilakukan perusahaan secara langsung kekonsumen ataupun kepelanggan sebagai order langsung kepada konsumen atau pelanggan.

4.4 Pembahasan

4.4.1 Proses Perhitungan Harga Pokok Produksi CV. Surya Gemilang Jaya

CV. Surya Gemilang Jaya Semarang adalah perusahaan yang produksinya berdasarkan pesanan. Metode pengumpulan biaya yang digunakan adalah metode harga pokok pesanan, karena proses produksinya secara terputus – putus yang akan memproduksi suatu produk sesuai dengan spesifikasi dari pemesanan dengan memperhitungkan beberapa unsur biaya produksi tertentu yang terdiri dari biaya

bahan baku, biaya tenaga kerja, dan biya lain – lain. Proses perhitungan gharga pokok produksi adalah sebagai berikut :

1) Biaya produksi dikelompokkan menurut besarnya pemakaian biaya bahan baku, biaya tenaga kerja dan biaya lain – lain, namun pada perusahaan membebankan beberapa persentase dari biaya bahan baku.

2) Menghitung total biaya produksi yang digunakan dalam setiap pesanan.

3) Menghitung harga poko perunit setiap satuan dengan cara membagi total biaya produksi untuk pesanan tersebut dengan jumlah satuan produk dalam pesanan yang bersangkutan.

Perhitungan harga pokok penjualan produk lemari menurut mebel CV. Surya Gemilang Jaya Semarang yaitu :

1. Perhitungan Biaya Bahan Baku

Perhitungan biaya bahan baku pada mebel CV. Surya Gemilang Jaya Semarang ditentukan dengan cara mengalikan jumlah bahan yang dipakai dengan harga pokok bahan. Adapun harga pokok persatuan dilihat pada tabel 3 sebagai berikut :

Tabel 4.2 :

Harga Pokok Bahan Baku / Satuan CV Surya Gemilang Jaya Semarang

No Jenis Bahan Baku Satuan Harga pokok / satuan 1. Kertas Lembar Rp. 2.000

2. Pensil pak Rp. 15.000

3. Kayu Jati Balok Rp. 2.500.000

4. Kayu Mahoni Balok Rp. 1.200.000 5. Kayu Sonokeling Balok Rp. 750.000 6. Amplas Lembar Rp. 6.000 7. Woodstain (pelitur) Kaleng Rp.65.000

Adapun perincian dari pemakaian bahan baku untuk pesanan lemari kayu jati pintu dua dapat dilihat pada tabel 4.3 :

Tabel 4.3 :

Perhitungan Perusahaan Biaya Bahan Baku Lemari Jati

No. Jenis Bahan Baku Jumlah Pemakaian

( 1)

Harga per unit (2) Jumlah (1) X (2) 1. Desain Kertas 5 lembar Rp. 2.000 Rp. 10.000 pensil 1 pak Rp. 15.000 Rp. 15.000 2. Produksi

Kayu jati 3 balok Rp. 2.500.000 Rp. 7.500.000 Kayu Mahoni 2 balok Rp. 1.200.000 Rp.2.400.000 Kayu Sonokling 2 balok Rp. 750.000 Rp. 1.500.000 Amplas 5 lembar Rp. 6.000 Rp. 30.000 Woodstain (pelitur) 2 kaleng Rp. 65.000 Rp. 130.000

Total Rp. 11.585.000

Dari tabel 4.3 diatas dapat dilihat bahwa kebutuhan bahan baku yang dikeluarkan untuk memenuhi pesanan sebanyak 2 lemari sebesar Rp. 11.585.000.

2. Perhitungan Biaya Tenaga Kerja

CV. Surya Gemilang Jaya Semarang menggolongkan elemen biaya tenaga kerja menjadi tiga bagian yaitu :

Tabel 4.4:

Perhitungan Perusahaan Biaya Tenaga Kerja Lemari Kayu Jati

Jumlah Karyawan ( 1 )

Jam Kerja ( 2 )

Tarif Per Hari ( 3 )

Jumlah Biaya ( 1 ) x ( 2 ) x ( 3 ) Desain ( 1 orang ) 1 hari Rp. 76.000 Rp. 76.000

Produksi ( 1 orang ) 7 hari Rp. 76.000 Rp. 532.000 Finishing( 2 orang ) 5 hari Rp. 76.000 Rp. 760.000

Upah Minimum Regional= 2.125.000 : 28 hari = Rp. 76.000/ hari Hari kerja per bulan

Dari tabel 5 diatas diketahui total biaya tenaga kerja langsung yang dibutuhkan untuk menyelesaikan lemari sebanyak 1 lemari adalah sebesar Rp. 1.278.000.

3. Perhitungan Biaya Lain – Lain

CV. Surya Gemilang Jaya Semarang menggunakan tarif biaya lain – lain atau biaya yang disebut perusahaan adalah biaya resiko. Perusahaan membebankan biaya lain – lain yang didasarkan pada persentase tertentu atas biaya bahan baku. Besarnya persentase tarif biya lain – lain dibebankan untuk pesanan lemari kayu jati pada adalah sebesar 25 % dari biaya bahan baku.

Tabel 4.5 :

Perhitungan Perusahaan Biaya Lain – Lain Lemari Kayu Jati

Keterangan Dasar pembebanan ( biaya bahan baku)

Tarif Biaya Lain – Lain Jumlah Biaya Lain – lain Jumlah Biaya per balok / gelondong Lemari Kayu Jati Rp. 11.585.000 25 % Rp. 1.120.000 Rp. 250

Dari tabel 6 diatas menunjukkan bahwa besarnya biaya lain – lain dibebankan dimuka untuk pesanan lemari kayu jati bulan Februari sebesar Rp. 1.120.000 per 1 lemari dengan jumlah pesanan lemari selama bulan Februari .

4. Penentuan Harga Pokok Produksi

Proses produksi yang dilakukan CV. Surya Gemilang Jaya Semarang pada bulan Februari 2017 salah satu produknya adalah lemari kayu jati sebagai berikut :

Tabel 4.6 :

Perhitungan Perusahaan Harga Pokok Produksi Lemari Kayu Jati

Unsur biaya Total Biaya

Biaya Bahan Baku Rp. 11.585.000

Biaya Tenaga Kerja Rp. 1.368.000 Biiaya Lain – Lain Rp. 1.120.000 Jumlah Biaya Produksi Rp. 14.073.000

Jumlah Buah Lemari Rp. 2

HPP Dibebankan Per lemari Rp.7.036.500

Tingkat Keuntungan 32 %

Harga Jual Rp. 4.500.000

4.4.2 Perhitungan Harga Pokok Produksi dengan Metode Job Order Costing

Dalam sistem perhitungan biaya berdasarkan pesanan ( Job OrderCosting atau Job Order ) biaya produksi diakumulasikan untuk setiap pesanan (Job) yang terpisah. Agar rincian dari perhitungan biaya berdasarkan pesanan sesuai dengan usaha yang diperlukan.

1) Perhitungan Biaya Bahan Baku

Dalam menentukan atas pemakaian bahan baku untuk mengerjakan kuantitas bahan baku yang dipakai masing – masing pesana dengan harga perolehan bahan baku. Cara yang dilakukan CV. Surya Gemilang Jaya Semarang sudah tepat tetapi perusahaan belum memasukkan biaya angkut atas dasar perbandingan harga faktur tiap jenis bahan baku yang dibeli.

Tabel 4.7 :

Alokasi Biaya Angkut Pembelian Bahan Baku Lemari

Biaya angkut = Rp. 97.500 = 0.010761

Jumlah pembelian harga bahan baku Rp. 9.060.000

Perhitungan Biaya Bahan Baku :

Perhitungan biaya bahan baku menggunakan metode persediaan average

(1) Bahan baku kayu jati

Persediaan awal 1 balok Rp. 2.500.000 Pembelian 3 balok Rp. 7.577.850

Harga pokok barang yang siap diproses Rp. 10.077.850

Pemakaian 3 balok X 2.519.500 Rp.7.558.500

Persediaan akhir 1balok Rp. 2.519.350 Jenis

Bahan Baku

Kuantitas Harga per kuantitas Jumlah harga bahan baku (1) Pembagian biaya angkut (1)X 0.010761 Harga pokok bahan baku Kayu Jati 2 Balok Rp. 2.500.000 Rp 5.000.000 Rp. 53.800 Rp.5.053.800 Kayu Mahoni 2 Balok Rp. 1.200.000 Rp. 2.400.000 Rp. 25.800 Rp. 2.425.800 Kayu Sonokling 2 Balok Rp. 750.000 Rp. 1.500.000 Rp. 16.150 Rp. 1.516.150 Amplas 5 Lembar Rp. 6.000 Rp. 30.000 Rp. 3.20 Rp. 30.323 Woodstain ( plitur ) 2 Kaleng Rp. 65.000 Rp. 130.000 Rp. 1.400 Rp. 131.400 Total Rp. 9.060.000 Rp. 97.500 Rp. 9.157.500

Harga pokok bahan baku kayu jati = Rp. 10.077.850 = RP. 2.519.500 4 balok

Penggunaan bahan baku kayu jati 3 balok sebesar Rp. 7.558.500 (2) Bahan baku kayu mahoni

Persediaan awal 1 balok Rp. 1.200.000 Pembelian 2 balok Rp. 2.424.900 Harga pokok barang yang siap diproses Rp. 3.624.900 Pemakaian 2 balok X 1.208.300 Rp. 2.416.600 Persediaan akhir 1 balok Rp. 1.208.300

Harga pokok bahan baku kayu mahoniRp. 3.624.900= Rp. 1.208.300 3 balok

Penggunaan bahan baku kayu mahoni 2 balok sebesar Rp. 2.416.600 (3) Bahan baku kayu sonokeling

Persediaan awal 1 balok Rp. 750.000 Pembelian 2 balok Rp. 1.515.550 Harga pokok barang yang siap diproses Rp. 2.265.550 Pemakaian 2 balok X 755.200 Rp. 1.510.400

Persediaan akhir Rp. 755.200

Harga pokok bahan baku kayu chii Rp. 2.265.500 = Rp. 755.200 3 balok

(4) Penggunaan bahan baku amplas

Persediaan awal 2 amplas Rp. 12.000

Pembelian 5 amplas Rp. 30.350

Harga pokok barang yang siap diproses Rp. 42.350 Pemakaian 5 amplas X 6.050 Rp. 30.250 Persediaan akhir 7 amplas Rp. 12.100

Harga pokok bahan baku amplas 𝑅𝑃. 42.350= 6.050 7

Penggunaan bahan baku amplas 5 lembar sebesar Rp. 30.250 (5) Penggunaan bahan baku woodstain ( plitur)

Persediaan awal 3 kaleng Rp. 195.000

Pembelian 2 kaleng Rp. 131.350

Harga pokok barang yang siap diproses Rp. 326.350 Pemakaian 2 kaleng X Rp. 65.250 Rp. 130.500 Persediaan akhir 3 kaleng Rp. 195.850

Harga pokok bahan baku woodstain (plitur) Rp. 326.350= Rp. 65.250 5 kaleng

Tabel 4.8 :

Biaya Bahan Baku Lemari Kayu Jati

2) Perhitungan Biaya Tenaga Kerja Langsung

Dalam perhitungan biaya tenaga kerja langsung untuk memproduksi lemari kayu jati CV. Surya Gemilang Jaya Semarang menggunakan cara dengan mengalikan jumlah tenaga kerja untuk perusahaan belum sesuai dengan Metode Job Order Costing, karena pesanan lemari kayu jati proses pengerjaannya dilakukan bersamaan pada bagian finishing mulai tanggal 3 – 15 Februari 2017 berikut tabel pesanan yang dikerjakan secara bersamaan :

Tabel 4.9 :

Pesanan Yang Dikerjakan Pada Periode 3 – 15 Februari 2017

Tanggal 3 4 5 6 7 8 9 10 11 12 13 14 15 Desain

Produksi

Finishing

Keterangan :

= Pesanan Lemari Kayu Jati

No. Jenis Bahan Baku Jumlah Pemakaian

Harga 1. Desain

Amplas 5lembar Rp. 30.250 Woodstain ( plitur ) 2 kaleng Rp. 130.500 2. Produksi

Kayu Jati 3balok Rp. 7.558.300 Kayu Mahoni 2 balok Rp. 2.416.600 Kayu Sonokeling 2 balok Rp. 1.510.400

Tabel 4.10 :

Biaya Tenaga Kerja Langsung

Upah Minimum Regional= 2.125.000= Rp. 76.000/ hari Hari kerja per bulan 28 hari

3) Perhitungan Biaya Overhead Pabrik

Biaya overhead merupakan biaya yang secara tidak langsung mempengaruhi proses produksi. Biaya overhead pabrik adalah keseluruhan biaya selain biaya bahan baku langsung dan biaya tenaga kerja langsung. Adapun beberapa biaya overhead pabrik yang berhubungan dengan proses produksi lemari kayu jati antara lain :

(1) Biaya Bahan Penolong

Bahan penolong adalah bahan yang menjadi bagian produksi jadi atau bahan yang meskipun produk jadi tetapi nilainya relatif kecil. Bahan penolong dalam produksi lemari kayu jati antara lain sebagai berikut :

Jumlah Karyawan (1)

Jam Kerja (Hari) (2)

Tarif per hari (3)

Jumlah Biaya (1) X (2) X (3) Desain ( 1 orang ) 1 hari Rp. 76.000 Rp. 76.000

Produksi ( 1 orang ) 7 hari Rp. 76.000 Rp. 532.000

Finishing ( 2 orang ) 5 hari Rp. 76.000 Rp. 760.000

Tabel 4.11 :

Biaya Bahan Baku Penolong

Berdasarkan tabel 4.11, biaya bahan baku penolong yang digunakan untuk mendukung kegiatan proses produksi pada pesanan lemari kayu jati sebesar Rp. 285.000.

(2) Biaya Listrik dan Air

Listrik digunakan oleh CV. Surya Gemilang Jaya Semarang untuk mendukung kegiatan produksi di perusahaan. Listrik biasanya digunakan sebagai penerangan dan untuk mengoperasikan mesin pada CV. Surya Gemilang Jaya Semarang menggunakan listrik yang dipasok dari PLN. Berdasarkan pengeluaran perusahaan setiap bulannya, tagihan listrik untuk perusahaan sekitar 75 % dari biaya total listrik perbulannya. Biaya listrik perbulan sebesar Rp. 750.000 sedangkan air untuk perbulannya sebesar Rp. 350.000 ini berarti perusahaan menggunakan air sebesar 50 % dari total perbulannya karena digunakan oleh perusahaan dan rumah pemilik perusahaan tersebut.

No Bahan Penolong Harga

1. Paku Rp. 15.000 2. Lem Kayu Rp. 20.000 3. Thinner Rp. 20.000 4. Amplas Rp. 15.000 5. Engsel Rp. 15.000 6. Kunci Rp.15.000 7. Pewarna Rp. 60.000 8. Kaca Rp. 125.000 Total Rp. 285.000

a) Perhitungan Biaya Listrik Bulan Februari 2017

Biaya listrik perusahaan = 75 % X Rp. 750.000 = Rp. 562.500

Biaya listrik untuk pesanan lemari kayu jati Rp. 4.500.000 x Rp. 562.500 Rp. 11.000.000

= Rp. 230.000 b) Perhitungan Biaya Air Bulan Februari

Biaya Air Perusahaan = 50 % X 350.000 = Rp. 175.000

Biaya air untuk pesanan lemari kayu jati Rp. 4.500.000 x Rp.175.000 Rp. 11.000.000

= Rp. 71.600 Keterangan * :

Nilai jual produk selama bulan februari 2017 : Lemari kayu jati Rp. 4.500.000

Lemari kayu mahoni Rp. 3.500.000

Lemari kayu sonokeling Rp. 3.000.000 Rp. 11.000.000

(3) Biaya Pemeliharan Mesin dan Peralatan

Biaya pemeliharaan mesin dan peralatan merupakan biaya perawatan dan perbaikan serta pembelian suku cadang mesin dan kendaraan apabila mesin atau kendaraan mengalami kerusakan. Kendaraan yang digunakan berkaitan dengan kegiatan produksi lemari kayu jati merupakan 2 unit truck yang digunakan untuk kegiatan operasional. Biaya pemelirahaan mesin yang

dikeluarkan perusahaan antara lain pelumas mesin, penghalus kayu dll. Sedangkan biaya yang dikeluarkan untuk pemeliharan kendaraan antara lain biaya ganti oli, beli bensin dan service. Rincian biaya pemeliharaan mesin dan kendaraan terdapat pada tabel 4.12 :

Tabel 4.12 :

Pemeliharaan Mesin Dan Peralatan

No. Keterangan Kuantitas Biaya Perbulan Jumlah Biaya

1. Gergaji 2 Rp. 75.000 Rp. 150.000 2. Bor 2 Rp. 60.000 Rp. 120.000 3. Mesin Serut 2 Rp. 70.000 Rp. 140.000 4. Mesin Lengkungan 1 Rp. 50.000 Rp. 50.000 5. Mesin Amplas 3 Rp. 70.000 Rp. 210.000 6. Mesin Belah 2 Rp. 100.000 Rp. 200.000 7. Profil 1 Rp. 40.000 Rp. 40.000 8. Mobil Truck 2 Rp. 600.000 Rp. 1.200.000 Total Rp. 2.110.000

Berdasarkan tabel 4.12 pemelirahaan mesin dan kendaraan selama bulan Februari 2017 sebesar Rp. 2.110.000.

Biaya pemeliharaan mesin Rp. 4.500.000 x Rp.2.110.000 Rp. 11.000.000

= Rp. 863.200

Nilai jual produk selama bulan Februari 2017 : Lemari kayu jati Rp. 4.500.000

Lemari kayu mahoni Rp. 3.500.000

Lemari kayu sonokeling Rp. 3.000.000 Rp. 11.000.000

(4) Biaya Penyusutan Mesin dan Peralatan

Setiap penggunaan mesin dan peralatan dalam kegiatan produksi akan mengalami penyusutan. Penyusutan dari mesin dan kendaraan tersebut akan mengakibatkan timbulnya biaya yang disebut dengan biaya penyusutan. Perhitungan nilai penyusutan yang digunakan adalah berdasarkan nilai ekonomis atau lebih dikenal dengan metode garis lurus. Untuk lebih memudahkan Wajib Pajak dan memberikan keseragaman dalam pengelompokan harta tetap berwujud, keluarlah Keputusan Menteri Keuangan Nomor 96/PMK.03/2009 mengatur tentang pengelompokan jenis – jenis harta berwujud. Rumus metode garis lurus untuk asset tetap berwujud sebagai berikut :

Lebih jelasnya dapat lihat tabel 4.13 penyusutan mesin dan kendaraan sebagai

berikut : Tabel 4.13 :

Penyusutan Peralatan dan Mesin

Keterangan Jumlah Unit

Harga per Unit

Harga Beli Nilai Sisa Umur Ekonomi s Beban Penyusutan Per Tahun Gergaji 2 2.500.000 5.000.000 1.000.000 4 500.000 Bor 2 750.000 1.500.000 300.000 4 150.000 Mesin serut 2 1.500.000 3.000.000 300.000 8 150.000 Mesin lengkungan 1 1.500.000 1.500.000 300.000 8 150.000 Mesin amplas 3 750.000 2.250.000 225.000 8 112.500 Mesin belah 2 1.000.000 2.000.000 200.000 8 100.000 Profil 1 500.000 500.000 50.000 8 250.000 Mobil truck 2 195.800.000 391.600.000 39.160.000 8 19.580.000 Total 20.992.500

Beban penyusutan = ( Harga Beli – Nilai Sisa ) Umur Ekonomis

Berdasarkan pada tabel 4.13 beban penyusutan peralatan dan mesin yang dibebankan perusahaan selama sebulan dapat dihitung sebagai berikut :

Beban penyusutan perbulan = 20.992.500 = Rp. 1.749.000 12

Beban penyusutan lemari kayu jati = Rp. 4.500.000 x Rp. 1.749.000 Rp. 11.000.000

= Rp. 715.500 Nilai jual produk selama bulan Februari 2017 :

Lemari kayu jati Rp. 4.500.000

Lemari kayu mahoni Rp. 3.500.000

Lemari kayu sonokeling Rp. 3.000.000

Rp. 11.000.000

(5) Biaya Penyusutan Bangunan

Biaya penyusutan bangunan merupakan biaya yang terjadi karena penggunaan bangunan yang menyebabkan penurunan nilai gedung tersebut dalam jangka waktu tertentu. Gedung yang digunakan akan mengalami penyusutan setelah digunakan dalam jangka waktu tertentu. Besarnya biaya didasarkan pada luasnya bangunan perusahaan. Bangunan yang dipakai untuk proses produksi sebesar Rp. 500.000.000. perhitungan biaya penyusutan gedung sebagai berikut :

Penyusutan gedung = ( Rp. 500.000.000 –45.000.000 ) 40 Tahun = 11.375.000 / tahun = Rp. 11.375.000 12 bulan = Rp. 948.000 / bulan

Penyusutan gedung lemari kayu jati = Rp. 4.500.000 x Rp.948.000 Rp. 11.000.000

= Rp. 387.800 Nilai jual produk selama bulan februari 2017 :

Lemari kayu jati Rp. 4.500.000

Lemari kayu mahoni Rp. 3.500.000

Lemari kayu sonokeling Rp. 3.000.000 Rp. 11.000.000

(6) Biaya Pemeliharaan Bangunan

Biaya pemeliharaan bangunan merupakan biaya yang secara langsung memerlukan pengeluaran uang tunai untuk reparasi dan pemeliharaan gedung yang mendukung proses produksi. Besarnya biaya pemeliharaan bangunan ini didasarkan pada luas area pabrik yang dikonsumsi. Hasil wawancara dengan pemilik mebel CV. Surya Gemilang Jaya Semaranag dalam pemeliharaan bangunan, pemilik perusahaan mengeluarkan uang tunai sebesar Rp. 200.000 pada bulan februari 2017untuk renovasi gedung luar dan dalam. Untuk menentukan pembebanan pemeliharaan bangunan pada pesanan lemari kayu

jati didasarkan pada proporsi nilai harga jual pada pesanan bulan februari 2017.

Biaya pemeliharaan gedung lemari kayu jati = Rp. 4.500.000 x Rp. 200.000 Rp. 11.000.000

= Rp. 81.800 Nilai jual produk selama bulan februari 2017 :

Lemari kayu jati Rp. 4.500.000

Lemari kayu mahoni Rp. 3.500.000

Lemari kayu sonokeling Rp. 3.000.000 Rp. 11.000.000

(4) Penentuan Harga Pokok Produksi Metode Job Order Costing

Proses perhitungan harga pokok produksi pesanan lemari kayu jati dengan metode job order costing terdapat pada tabel 4.14 sebagai berikut :

Tabel 4.14 :

Perhitungan Harga Pokok Produksi Lemari Kayu Jatidengan Metode Job Order Costing.

4.4.3Perbandingan Hasil Perhitungan Haga Pokok Produksi Dengan Menggunakan Metode Perusahaan dan Metode Job Order Costing.

Berdasarkan kedua metode perhitungan yang telah disajikan sebelumnya, maka dapat dilakukan analisis perbandingan antara perhitungan harga pokok produksi dengan metode perusahaan dan metode job order costing. Hasil perbandingan kedua metode perhitungan terdapat tabel 4.15.

Tabel 4.15 :

Perbandingan Perhitungan Harga Pokok Produksi Lemari Kayu Jati

Unsur Biaya Metode Job Order Costing Biaya bahan baku Rp. 11.590.250 Biaya tenaga kerja langsung Rp. 1.368.000 Biaya overhead pabrik

Biaya bahan baku penolong Rp. 285.000

Biaya listrik dan air Rp. 301.700 Biaya pemeliharaan mesin dan peralatan

Biaya penyusutan mesin dan peralatan

Rp. 863.200 Rp. 715.500

Biaya penyusutan bangunan Rp. 387.800 Biaya pemeliharaan bangunan Rp. 81.800 Harga pokok produksi Rp. 15.593.250

Jumlah pergelondong 2

Hpp dibebankan per gelondong Rp. 7.796.600

Tingkat keuntungan 33 %

Harga jual Rp. 4.500.000

Unsur Biaya Perhitungan Job Order Costing Perhitungan perusahaan Perbedaan Biaya Bahan Baku

Rp. 11.590.250 Rp. 11.585.000 Perhitungan perusahaan lebih rendah karena pada perhitungan perusahaan tidak membebankan biaya angkut pembelian bahan baku.

Biaya Tenaga Kerja

Langsung

Rp. 1.368.000 Rp. 1.368.000 Perhitungan TKL perusahaan dan

job order costing sama hasilnya.

Biaya Lain – Lain

Rp. 1.120.000 Biaya ini didapat dari yng ditentukan sebesar 25 % dari biaya bahan baku yang digunakan oleh perusahaan. Biaya Overhead Pabrik : Biaya Bahan BakuPenolong

Rp. 285.000 Perhitungan perusahaan belum

mengebnal istilah biaya overhead pabrik pada perhitungan metode job order costing mengidentifikasi secara terpisah kompenen biaya overhead pabrik Biaya Listrik Dan Air Rp. 301.700 Biaya Pemeliharaan Mesin dan Peralatan Rp.863.200 Biaya Penyusutan Mesin Dan peralatan Rp. 715.500 Biaya Penyusutan Bangunan Biaya Pemeliharaan Bangunan Rp. 387.800 Rp. 81.800 Harga Pokok Produksi Rp.15.593.250 Rp. 14.073.000 Jumlah Per buah 2 2 Tiap Pesanan Harga Pokok Penjualan Per gelondong Rp. 7.796.600 Rp. 7.036.000 Tingkat Keuntungan

33 % 32% Perbedaan harga pokok penjualan metode job order costing dengan perhitungan perusahaan menghasilkan tingkat keuntungan yang berbeda dengan harga jual yang ditentukan perusahaan sebesar Rp. 4.500.000

4.5 Temuan

Setelah melakukan penelitian pada CV. Surya Gemilang Jaya Semarang dengan mengevaluasi penentuan harga pokok produksi untuk Lemari Kayu Jati. Evaluasi harga pokok produski tersebut menghasilkan perbedaan antara perhitungan perusahaan dengan perhitungan metode Job Order Costing yang diuraikan seperti dibawah ini :

1. Perhitungan Biaya Bahan Baku

Cara yang digunakan oleh CV. Surya Gemilang Jaya Semarang dalam perhitungan harga pokok produksi untuk lemari kayu jati adalah mengalikan kuantitas / jumlah pemakaian bahan baku dengan harga pokok bahan baku. Cara yang dilakukan CV. Surya Gemilang Jaya Semarang tersebut kurang tepat. Karena pembebanan biaya angkut belum dimasukkan dalam pembelian harga pokok bahan baku. Besarnya biaya bahan baku metode perusahaan dalam pembuatan lemari kayu jati adalah sebesar Rp. 11.585.000, sedangkan besarnya biaya bahan baku dengan metode job order costing dalam pembuatan lemari kayu jati adalah sejumlah Rp. 11.590.250

2. Perhitungan Biaya Tenaga Kerja Langsung

Cara yang dilakukan oleh CV. Surya Gemilang Jaya Semarang dalam perhitungan tenaga kerja langsung untuk lemari kayu jati kurang tepat, karena CV. Surya Gemilang Jaya Semarasemua biaya yang membebankan tenaga kerja mulai pengerjaan pesanan mulai tanggal 3 Februari – 15 Februari 2017 kesemua pesana lemari kayu jati. Besarnya biaya tenaga kerja dalam perhitungan perusahaan adalah

sebesar Rp. 1.368.000, sedangkan perhitungan biaya tenaga kerja langsung dengan menggunakan metode job order costing aalah sebesar Rp. 1.368.000.

3. Perhitungan Biaya Overhead Pabrik

CV. Surya Gemilang Jaya Semarang dalam melakukan usahanya belum mengenal istilah biaya overhead pabrik sehingga perusahaan menyebutkan biaya lain – lain (biaya resiko). Perusahaan menghitung biaya lain – lain dengan cara memberikan tarif dimuka sebesar 25 % dari biaya bahan baku untuk keperluan lain – lain dalam proses produksi.

Dalam metode job order costing cara yang dilakukan dalam menentukan biaya overhead pabrik adalah dengan menjumlahkan unsur biaya overhead pabrik seperti biaya bahan penolong, biaya penyusutan peralatan dan mesin, biaya pemeliharaan peralatan dan mesin, biaya listrik dan air, biaya penyusutan bangunan dan biaya pemeliharaan bangunan.