PERSEPSI PENGURUS KELEMBAGAAN DESA TERHADAP PERAN ANGGARAN PENDAPATAN DAN BELANJA DESA (APBDESA) DALAM

PERENCANAAN APBDESA, PENGUATAN KELEMBAGAAN, PENINGKATAN INFRASTRUKTUR PEDESAAN DAN

PENGEMBANGAN WILAYAH PEDESAAN Studi Kasus di Desa Karanganom, Kecamatan Klaten Utara, Kabupaten Klaten

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Dian Indah Aristyaningsih NIM : 152114059

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PERSEPSI PENGURUS KELEMBAGAAN DESA TERHADAP PERAN ANGGARAN PENDAPATAN DAN BELANJA DESA (APBDESA) DALAM

PERENCANAAN APBDESA, PENGUATAN KELEMBAGAAN, PENINGKATAN INFRASTRUKTUR PEDESAAN DAN

PENGEMBANGAN WILAYAH PEDESAAN Studi Kasus di Desa Karanganom, Kecamatan Klaten Utara, Kabupaten Klaten

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Dian Indah Aristyaningsih NIM : 152114059

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Apa pun juga yang kamu perbuat, perbuatlah dengan

segenap hatimu seperti untuk Tuhan dan bukan untuk

manusia.”

(Kolose 3:23)

Skripsi ini kupersembahkan untuk :

Tuhan Yesus Bapakku Aris Hartadi Ibuku Rina Neti Apriatinugrahaningsih Adikku Dani Bagus Aristyawan Adikku Dimas Wahyu Aristyawan Serta seluruh teman-temanku

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yang Maha Esa, yang telah melimpahkan berkat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini mendapat bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma.

2. Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. Yohanes Pembaptis Supardiyono, M.Si., Ak., QIA., CA., selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Antonius Diksa Kuntara, S.E., MFA., QIA selaku dosen pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 5. Drs. Yohanes Pembaptis Supardiyono, M.Si., Ak., QIA., CA., selaku dosen

pembimbing akademik yang telah membantu dalam proses perkuliahan.

6.

Drs. Harjanta, SE selaku kepala dasa di Desa Karanganom yang telah mengizinkan saya melakukan penelitian di Desa Karanganom.ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

HALAMAN PERSETUJUAN PUBLIKASI AKADEMIK ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMA DAFTAR DIAGRAM ... xii

HALAMAN ABSTRAK ... xiii

HALAMAN ABSTRACT ... xiv

BAB 1 PENDAHULUHAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Batasan Masalah ... 5

D. Tujuan penelitian... 5

E. Manfaat Penelitian ... 6

F. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Anggaran ... 8

B. Desa ... 12

C. Musyawarah Desa ... 17

D. Anggaran Pendapatan dan Belanja Desa ... 20

E. Peneliti Terdahulu...29

BAB III METODE PENELITIAN ... 34

A. Jenis Penelitian ... 34

B. Tempat dan Waktu Penelitian ... 34

x

D. Teknik Pengumpulan Data ... 35

E. Populasi dan Sampel... 36

F. Variabel dan Instrumen Penelitian... 38

G. Skala Pengukuran Data...42

H. Teknik Pengujian Instrumen ... 43

I. Teknik Analisis Data ... 44

BAB IV GAMBARAN UMUM ... 46

A. Keadaan Umum Wilayah Desa Karanganom ... 46

B. Visa dan Misi ... 49

C. Struktur Organisasi dan Kelembagaan Desa ... 50

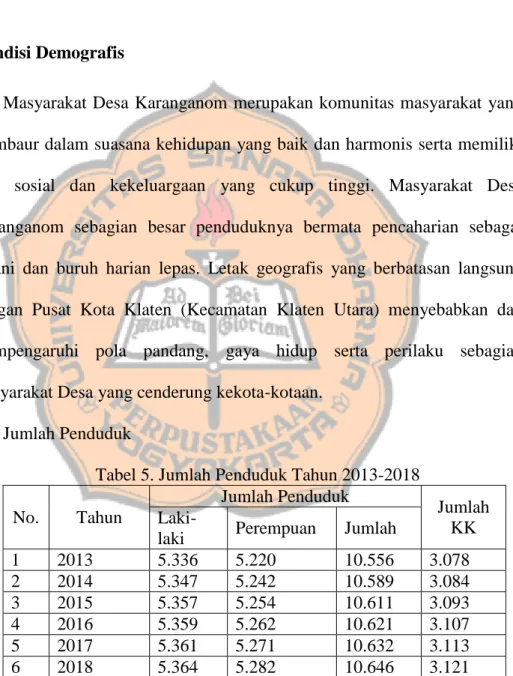

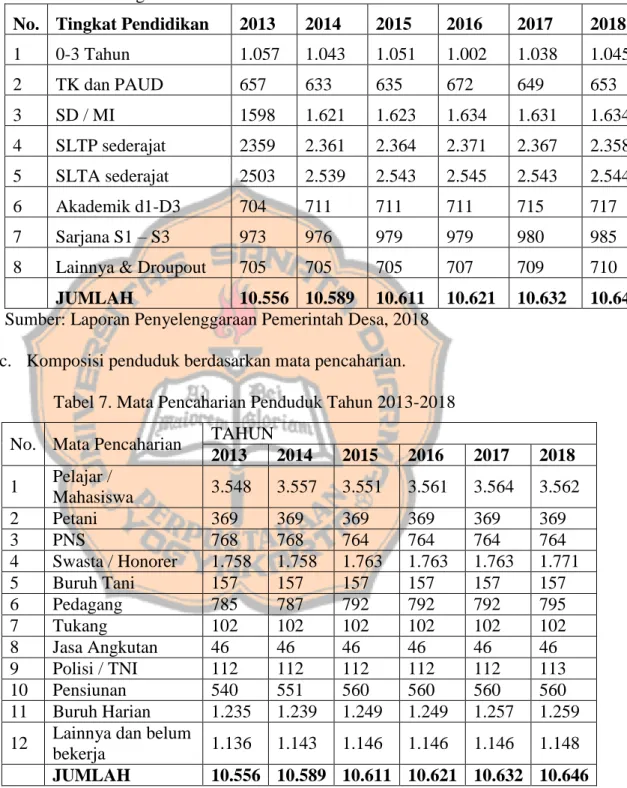

D. Kondisi Demografis ... 51

E. Bidang Ekonomi ... 53

F. Kenampakan Alam ... 55

BAB V ANALISIS DATA DAN PEMBAHASAN ... 57

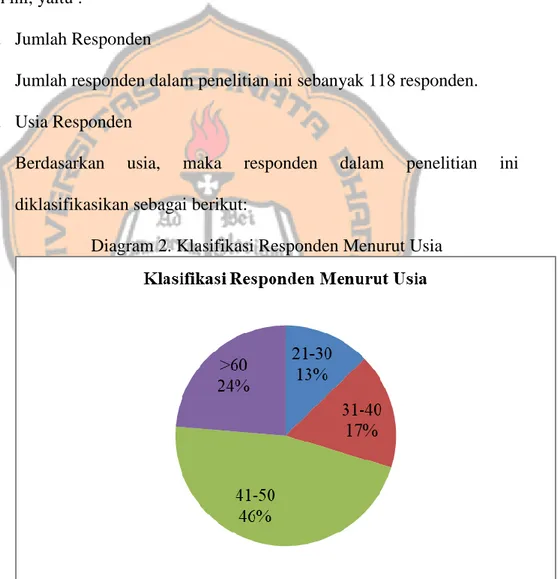

A. Karakteristik Responden ... 57 B. Pengujian Instrumen ... 61 C. Analisis Data ... 67 D. Pembahasan...79 BAB VI PENUTUP ... 83 A. Kesimpulan ... 83 B. Keterbatasan Penelitian ... 86 C. Saran ... 86 DAFTRAR PUSTAKA ... 88 LAMPIRAN ... 90

xi

DAFTAR TABEL

Halaman

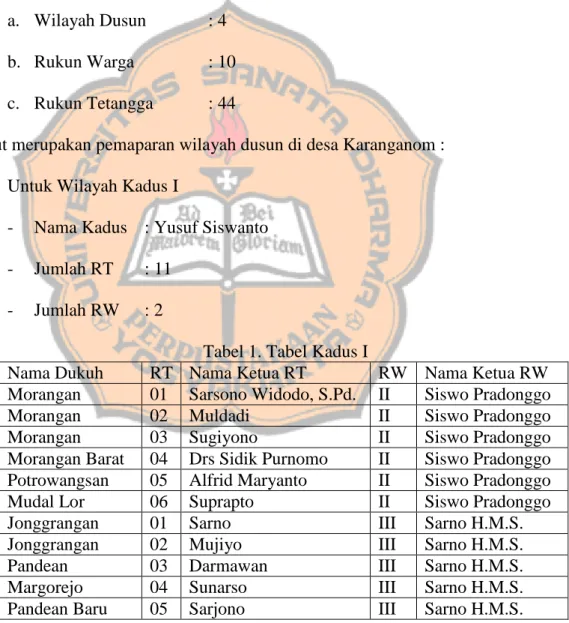

Tabel 1. Tabel Kadus I...51

Tabel 2. Tabel Kadus II...52

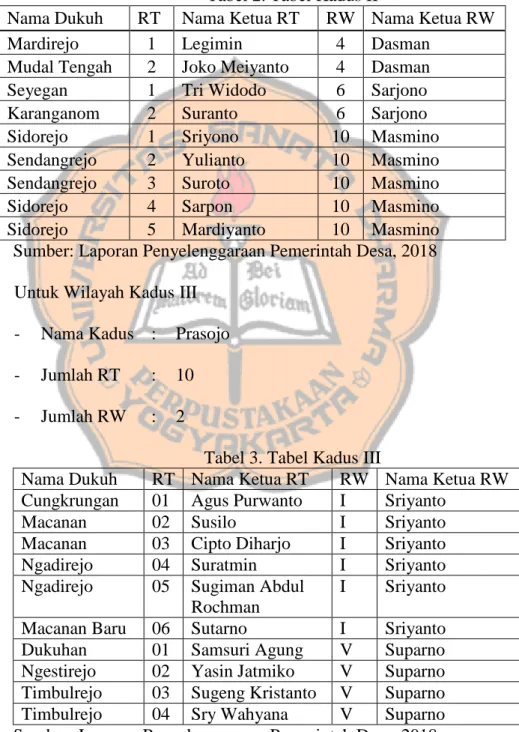

Tabel 3. Tabel Kadus III... 52

Tabel 4. Tabel Kadus IV... 53

Tabel 5. Jumlah Penduduk Tahun 2013-2018...55

Tabel 6. Tingkat Pendidikan Penduduk... 56

Tabel 7. Mata Pencaharian Penduduk...56

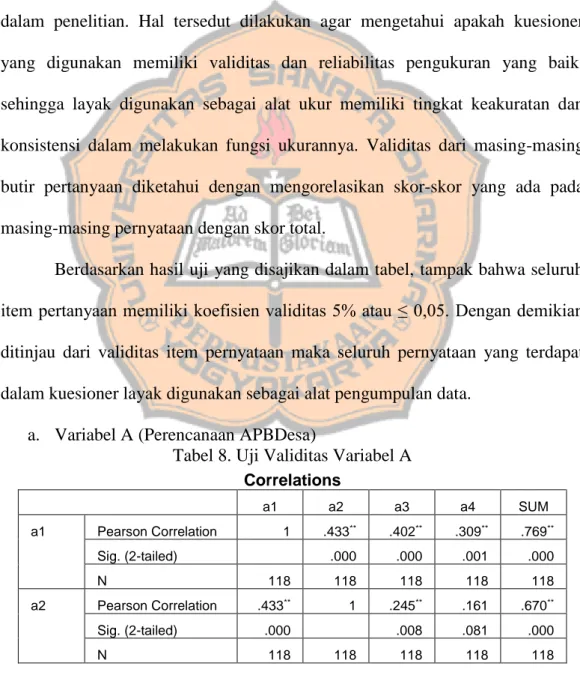

Tabel 8. Uji Validitas Variabel A...65

Tabel 9. Uji Validitas Variabel B...66

Tabel 10. Uji Validitas Variabel C...66

Tabel 11. Uji Validitas Variabel D...67

Tabel 12. Uji Validitas Variabel E...68

Tabel 13. Uji Reabilitas Variabel A...69

Tabel 14. Uji Reabilitas Variabel B...69

Tabel 15. Uji Reabilitas Variabel C...69

Tabel 16. Uji Reabilitas Variabel D...70

Tabel 17. Uji Reabilitas Variabel E...70

Tabel 18. Hasil Tanggapan Responden...71

Tabel 19. Tabel Pendapatan Anggaran 2018...85

Tabel 20. Tabel Belanja Anggaran 2018...85

xii

DAFTAR DIAGRAM

Halaman

Diagram 1. Struktur Organisasi...54

Diagram 2. Klasifikasi Responden Menurut Usia...61

Diagram 3. Klasifikasi Responden Menurut Jenis Kelamin...62

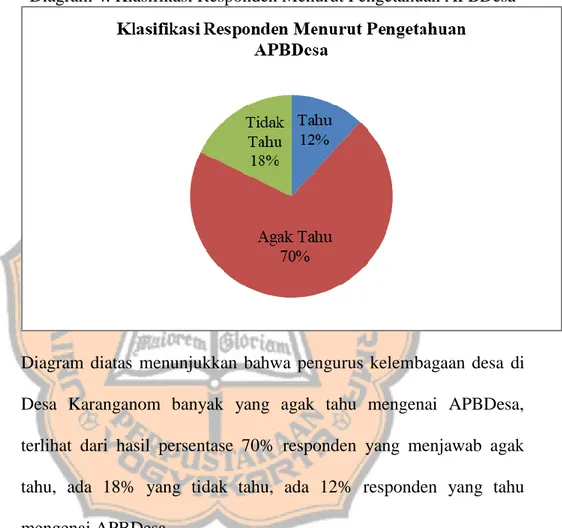

Diagram 4. Klasifikasi Responden Menurut Pengetahuan APBDesa...63

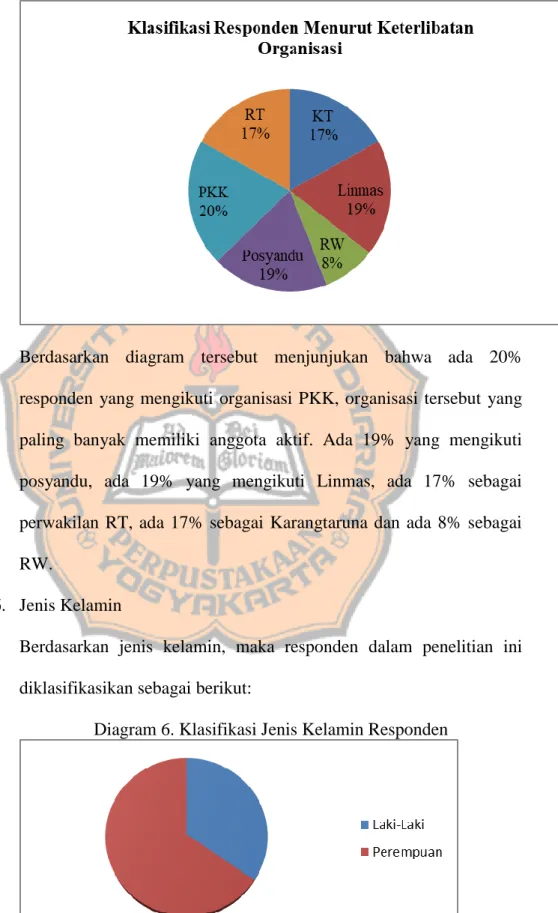

Diagram 5. Klasifikasi Responden Menurut Keterlibatan Organisasi...64

xiii ABSTRAK

PERSEPSI PENGURUS KELEMBAGAAN DESA TERHADAP PERAN ANGGARAN PENDAPATAN DAN BELANJA DESA (APBDESA) DALAM

PERENCANAAN APBDESA, PENGUATAN KELEMBAGAAN, PENINGKATAN INFRASTRUKTUR PEDESAAN DAN

PENGEMBANGAN WILAYAH PEDESAAN

Studi Kasus di Desa Karanganom, Kecamatan Klaten Utara, Kabupaten Klaten

Dian Indah Aristyaningsih NIM : 152114059 Universitas Sanata Dharma

Yogyakarta 2020

Penelitian ini bertujuan untuk mengetahui peran pengurus kelembagaan desa dalam perencanaan APBDesa, penguatan kelembagaan, peningkatan infrastruktur pedesaan dan pengembangan wilayah pedesaan di Desa Karanganom Kecamatan Klaten Utara Kabupaten Klaten.

Jenis penelitian ini adalah penelitian studi kasus. Teknik analisa data yang digunakan adalah statistik deskriptif. Data diperoleh dari kuesioner, observasi, wawancara, serta dokumentasi. Variabel dalam penelitian ini adalah perencanaan APBDesa, pemenuhan kebutuhan dasar, kelembagaan desa, peningkatan infrastruktur pedesaan, dan pengembangan wilayah pedesaan. Sampel yang digunakan berjumlah 118 responden. Teknik sampling yang digunakan dalam penelitian ini adalah cluster convenience sampling.

Berdasarkan analisis data yang dilakukan dapat disimpulkan peran pengurus kelembagaan desa dalam perencanaan APBDesa mayoritas pengurus kelembagaan desa terlibat dalam perencanaan APBDesa. Dalam hal pemenuhan kebutuhan dasar, mayoritas pengurus kelembagaan desa secara efektif dan efisien menyediakan kebutuhan masyarakat sekitar. Dalam hal penguatan kelembagaan, mayoritas pengurus kelembagaan desa berperan aktif dalam penguatan kelembagaan desa. Dalam hal peningkatan infrastruktur pedesaan mayoritas pengurus kelembagaan desa juga terlibat dalam peningkatan infrastruktur pedesaan. Dalam hal pengembangan wilayah pedesaan mayoritas pengurus kelembagaan desa berperan dalam peningkatan kesejahteraan masyarakat.

Kata Kunci: Anggaran, desa, APBDesa, lembaga kemasyarakatan desa, pembangunan dan pengembangan desa.

xiv ABSTRACT

VILLAGE INSTITUTIONS MANAGER PERCEPTION

ON THE ROLE OF THE VILLAGE’S BUDGET (APBDESA) IN

PLANNING, BASIC NEEDS FULFILLMENT, INSTITUTION

REINFORCEMENT, IMPROVEMENT ON VILLAGE

INSFRASTRUCTURE AND RURAL DEVELOPMENT

(Case study at Karanganom Village, North Klaten, Klaten)

Dian Indah Aristyaningsih Student Number : 152114059

Sanata Dharma University Yogyakarta

2020

This research aims to assess the village institutions manager perception about the role of Village Government Budget which is looked from the Village Government Budget planning, the organization reinforcement, improvement on village insfrastructure and rural development of the village in Karanganom Village, North Klaten, Klaten.

This research is a case. The data analysis technique, used was descriptive statistic. The data was taken from questionnaire, observation, interview and also documentation. The variables from this research are the preparation of the Village Government Budget, The Basic Fulfillment, Village Organization, Upgrading the Village’s Infrastructure, and The Development of Village’s area. The sample comes from 118 respondents. Cluster convenience sampling is the sampling technique used in this research.

Based on the data analysis, conclusions related to the perception of village institutional management on the role of APBDesa. In the APBDesa planning process, the majority of village institutional management felt the role of the APBDesa. In terms of basic needs fulfillment, the majority of village institutional management felt the role of APBDesa. In terms of institution reinforcement, the majority of village institutions feel the role of APBDesa. In terms of improving rural infrastructure, the majority of village institutional management also felt the role of APBDesa. In the case of rural development, the majority of village institutional management felt the role of APBDesa.

Keywords: Budget, Village, Village Government Budget, Village Organization, Village Development and Developmental.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pemerintahan negara Indonesia menggunakan prinsip demokrasi. Dalam penerapan prinsip demokrasi pemerintahan Indonesia melaksanakan pemerintahan yang menggunakan sistem desentralisasi. Menurut KBBI, desentralisasi adalah penyerahan sebagian wewenang pimpinan kepada bawahan (atau pusat kepada cabangnya dan sebagainya). Penerapan desentralisasi ini dimaksudkan agar kekuasaan negara tidak terpusat dan tidak terjadi kesewenang-wenangan. Demokrasi dalam pemerintahan dipahami sebagai pemerintahan yang berasal dari rakyat, oleh rakyat dan untuk rakyat. Penerapan sistem desentralisasi tersebut mengatur segala keputuasan demi kesejahteraan rakyat atau untuk memenuhi kebutuhan rakyat.

Dalam UU Nomor 23 Tahun 2014 tentang Pemerintah Daerah telah diatur mengenai pelaksanaan sistem desentralisasi di negara Indonesia. Pemerintah pusat memberikan kewenangan yang lebih besar kepada daerah untuk melakukan serangkaian proses, mekanisme dan tahap perencanaan yang dapat menjamin keselarasan pembangunan. Pemerintah menggunakan sistem otonomi daerah dalam mendukung penerapan desentralisasi. Berdasarkan UU Nomor 23 Tahun 2014 tentang Pemerintahan Daerah sebagaimana telah diubah beberapa kali, terakhir dengan UU Nomor 9 Tahun 2015 tentang Perubahan kedua atas UU Nomor 23 Tahun 2014, otonomi daerah merupakan hal, wewenang, dan kewajiban daerah otonom

untuk mengatur dan mengurus sendiri Urusan Pemerintahan dan kepentingan masyarakat setempat dalam sistem Negara Kesatuan Republik Indonesia. Dalam rangka mewujudkan otonomi daerah, pemerintah memberikan hak, wewenang dan kewajiban kepada masing-masing daerah untuk mengelola sumber daya yang dimiliki daerah tersebut untuk mencapai kesejahteraan masyarakat. Dengan mengelola sumber daya yang dimiliki oleh daerah tersebut maka kesejahteraan masyarakat akan lebih dirasakan atau dinikmati oleh masyarakat setempat.

Sejak era reformasi pemerintahan Indonesia telah menerapkan sistem desentralisasi dan sistem otonomi daerah. Dalam sistem tersebut pemerintah daerah dituntut untuk semakin mandiri dalam pembangunan daerah masing-masing dengan berdasar pada pemberdayaan potensi dan masyarakat setempat. Sistem desentralisasi diterapkan hingga pemerintahan tingkat desa. Menurut UU nomor 6 tahun 2014 tentang desa, desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintah, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal-usul, dan atau hak tradisional yang diakui dan dihormati dalam sistem Pemerintah Negara Kesatuan Republik Indonesia. Pemerintah Desa adalah penyelenggaraan urusan pemerintah dan kepentingan masyarakat setempat dalam sistem pemerintah Negara Kesatuan Republik Indonesia.

Pemerintah desa merupakan saluran dari pemerintah pusat kepada masyarakat yang berada di daerah tersebut, peran yang penting dalam pelaksanaan pelayanan publik. Oleh karena itu, pemerintah desa memerlukan kewenangan tersendiri dan fasilitasi dari pemerintah di atasnya untuk menjalankan pemerintahannya.

Pemerintah pusat menyerahkan wewenang sepenuhnya kepada pemerintah desa untuk melakukan pembangunan desa. Pemerintah pusat dan pemerintah daerah berperan menjadi fasilitator, memberikan bantuan dana, melakukan pembinaan dan pengawasan. Dalam pembangunan desa, pemerintah pusat melalui pemerintah daerah memberikan dukungan dana bagi setiap desa, melalui Alokasi Dana Desa. Pendanaan desa yang tepat adalah salah satu bentuk desentralisasi untuk mendorong pemerintahan yang baik, karena membawa negara lebih dekat kepada masyarakat dan meningkatkan partisipasi masyarakat yang pada akhirnya mendorong pemerintah daerah yang menerapakan akuntabilitas, transparansi dan responsif.

Menurut Rohman, dkk (2018: 97) pemerintah desa dalam rangka melaksanakan pembangunan desa harus menyusun rencana kegiatan dan anggaran pembangunan desa. Hal ini dimaksudkan agar proses pelaksanaan kegiatan pembangunan dapat berjalan dengan baik, tertib, dan terarah serta terukur. Proses penyusunan, pembahasan, penetapan dan pengesahan anggaran pada berbagai tingkatan pemerintah memiliki sistem dan prosedur yang berbeda. APBDesa disusun oleh pemerintah desa, dibahas dan disahkan bersama Badan Permusyawaratan Desa dengan terlebih dahulu dievaluasi oleh pemerintah daerah atau didelegasikan pada Camat. Demikian pentingnya anggaran bagi pemerintah dan masyarakat.

Menurut Mardiasmo (2009: 90) pelaksanaan APBDesa memiliki peran penting dalam mensukseskan pembangunan daerah. Anggaran Pendapatan dan Belanja Desa (APBDesa) dapat menjadi cerminan kinerja dan kemampuan

pemerintah desa dalam membiayai dan mengelola penyelenggaraan pemerintah dan pelaksanaan pembangunan di desa. Pada kenyataannya banyak ditemukan keluhan masyarakat yang berkaitan dengan pengalokasian anggaran yang tidak sesuai dengan kebutuhan skala prioritas, serta kurang mencerminkan aspek ekonomi, efisiensi, dan efektivitas.

Para kepala daerah memiliki peran penting dalam mengoptimalkan APBDesa bagi kesejahteraan rakyat di daerahnya. Pengoptimalan tersebut dilakukan agar kesejahteraan rakyat dapat dirasakan dengan pertumbuhan ekonomi di setiap daerah dan mengurangi kemiskinan daerah. Jika penyusuan Anggaran Pendapatan dan Belanja Desa (APBD) hanya melibatkan kalangan eksekutif dan legislatif hal tersebut rawan disalahgunakan. Banyak DPRD maupun pihak pemerintahan yang menyalah gunakan jabatannya untuk mengambil hak rakyat. Sehingga pihak yang paling dirugikan adalah masyarakat. Penyusunan anggaran seharusnya memperhatikan aspek partisipasi masyarakat. Hal tersebut akan nampak kesetaraan dalam penyusunan anggaran pada masyarakat desa.

Penelitian ini penting dilakukan agar masyarakat dapat terlayani dengan baik, oleh karena itu penelitian ini saya lakukan. Penelitian ini saya lakukan di Desa Karanganom dengan berfokus pada persepsi masyarakat terhadap Anggaran Pendapatan dan Belanja Desa. Penelitian ini penting dilakukan karena hasil penelitian ini dapat dijadikan sebagai evaluasi bagi pemerintah Desa Karanganom dalam menyusun Anggaran Pendapatan dan Belanja Desa. Motivasi penulis dalam melakukan penelitian mengenai Persepsi Pengurus Kelembagaan Desa Terhadap

Peran Anggaran Pendapatan dan Belanja Desa (APBDesa) dalam Perencanaan APBDesa, Penguatan Kelembagaan, Peningkatan Infrastruktur Pedesaan dan Pengembangan Wilayah Pedesaan (Studi Kasus Desa Karanganom, Klaten Utara, Klaten) karena penulis ingin mendeskripsikan dan menjelaskan bagaimana persepsi pengurus kelembagaan desa terkait APBDesa di desa Karanganom. Penulis berharap pegurus kelembagaan desa dapat mewakili persepsi masyarakat setempat.

B. Rumusan Masalah

Berdasarkan latar belakang, rumusan masalah dalam penelitian ini adalah: “Bagaimana peran pengurus kelembagaan desa dalam perencanaan APBDesa, penguatan kelembagaan, peningkatan infrastruktur pedesaan dan pengembangan wilayah pedesaan di Desa Karanganom, Kecamatan Klaten Utara, Kabupaten Klaten?”

C. Batasan Masalah

Dalam penelitian ini, penulis membatasi pembahasan yang akan diteliti pada peran Anggaran Pendapatan Dan Belanja Desa (APBDesa) dalam perencanaan APBDesa, penguatan kelembagaan, peningkatan infrastrukur pedesaan dan pengembangan wilayah pedesaan. Peneliti membatasi penelitian di Desa Karanganom, Kecamatan Klaten Utara, Kabupaten Klaten pada APBDesa periode 2018.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui peran pengurus kelembagaan desa dalam perencanaan APBDesa, penguatan kelembagaan,

peningkatan infrastruktur pedesaan dan pengembangan wilayah pedesaan di Desa Karanganom, Kecamatan Klaten Utara, Kabupaten Klaten.

E. Manfaat Penelitian

1. Bagi Penulis

Dalam penelitian ini, diharapkan penulis dapat memecahkan masalah yang ada, memperluas wawasan penulis mengenai anggaran desa dan realisasinya.

2. Bagi Desa Karanganom

Hasil penelitian ini diharapkan dapat dijadikan bahan masukan dalam penyusunan Anggaran Pendapatan dan Belanja Desa (APBDesa) untuk masa yang akan datang.

3. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah bahan, wawasan, dan pengetahuan, baik bagi mahasiswa Universitas Sanata Dharma maupun pihak lain yang berkepentingan terkait dengan yang diteliti oleh penulis. Persepsi Pengurus Kelembagaan Desa Terhadap Peranan Anggaran Pendapatan dan Belanja Desa (APBDesa) dalam Perencanaan APBDesa, Penguatan Kelembagaan, Peningkatan Infrastruktur Pedesaan dan Pengembangan Wilayah Pedesaan

F. Sistematika Penulisan

Sistematika penulisan yang digunakan dalam peresepsi pengurus kelembagaan desa terhadap peran Anggaran Pendapatan dan Belanja Desa (APBDesa) dalam Perencanaan APBDesa, Penguatan Kelembagaan, Peningkatan

Infrastruktur Pedesaan dan Pengembangan Wilayah Pedesaan ini dibagi dalam enam bab, yaitu:

Bab I: Pendahuluan

Pada bab ini akan dibahas mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II: Landasan Teori

Pada bab ini akan menjelaskan teori-teori yang digunakan dalam melakukan penelitian dan yang akan dipakai penulis sebagai dasar untuk menganalisis data-data yang diperoleh dari Desa Karanganom.

Bab III: Metode Penelitian

Pada bab ini terdiri dari jenis penelitian, jenis dan sumber data yang dibutuhkan, teknik pengumpulan data, lokasi penelitian, waktu penelitian dan teknik analisis data.

Bab IV : Gambaran Umum Objek Penelitian

Pada bab ini berisi mengenai gambaran umum Desa Karanganom yang menjadi lokasi penelitian.

Bab V: Analisis Data Dan Pembahasan

Pada bab ini akan menjelaskan deskripsi data yang telah diperoleh dan analisis data dari penelitian yang telah dilakukan.

Bab VI: Penutup

Pada bab ini menyangkup tentang kesimpulan dari hasil penelitian, keterbatasan penulis dan saran dari penulis.

8

BAB II

LANDASAN TEORI

A. Anggaran

1. Konsep Anggaran Sektor Publik.

Anggaran dan penganggaran memiliki definisi yang berbeda. Menurut Mardiasmo (2009: 61), anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial, sedangkan penganggaran adalah proses atau metode untuk mempersiapkan suatu anggaran. Penganggaran sektor publik terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program dan aktivitas dalam satuan moneter. Tahap penganggaran menjadi sangat penting karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja akan dapat menggagalkan perencanaan yang sudah disusun. Aspek-aspek yang harus tercantum dalam anggaran sektor publik meliputi:

a. Aspek Perencanaan b. Aspek Pengendalian c. Aspek Akuntabilitas

Anggaran publik adalah rencana kegiatan dalam bentuk perolehan pendapatan dan belanja dalam satuan moneter (Mardiasmo, 2009: 62).

2. Fungsi Anggaran

Menurut Rohman, dkk (2018: 179), proses pelaksanaan pembangunan desa harus dijalankan dengan proses yang sistematis dan terstruktur. Pemerintah desa

merupakan entitas pemerintahan yang paling bawah dalam tata urutan pemerintahan yang ada di Indonesia dalam konteks penyusunan anggaran.

Pemerintah desa memiliki kewenangan menyusun anggarannya sendiri. Anggaran disusun agar jalannya pemerintahan taat azas dan aturan yang telah disusun oleh pemerintah. Setiap langkah pemerintah desa harus didasarkan pada peraturan perundangan yang ada, termasuk dalam hal penyusunan anggaran. Pemerintah desa menyusun anggaran setiap tahun anggaran. Tahun anggaran dimulai dari 1 Januari tiap tahunnya dan diakhiri pada tanggal 31 Desember tiap akhir tahun. Periode 1 Januari sampai dengan 31 Desember merupakan periode anggaran pemerintah desa. Periode anggaran ini sama dengan periode anggaran yang digunakan oleh pemerintah daerah. Proses penyusunan dan susunan anggaran pemerintah desa diatur oleh peraturan perundang-undangan mulai dari undang-undang, peraturan pemerintah, hingga keputusan menteri. Disamping itu harus mengacu pada peraturan daerah dan keputusan kepala daerah.

3. Penganggaran Sektor Publik

Organisasi sektor publik merupakan organisasi pemerintahan oleh karena itu menyusun suatu anggaran merupakan hal yang penting untuk dilakukan. Bahkan bukan hanya organisasi pemerintahan, organisasi swasta maupun jenis organisasi lainnyapun membutuhkan suatu anggaran dalam aktivitas keuangannya. Proses untuk mempersiapkan anggaran disebut penganggaran (Mardiasmo, 2009: 90). Anggaran sering kali berisi rencana penerimaan dan pengeluaran, bahkan Ulum (2008: 86) menambahkan bahwa anggaran publik merupakan dokumen yang menggambarkan kondisi keuangan organisasi yang meliputi informasi mengenai

penerimaan, pengeluaran dan aktivitas. Menurut Mardiasmo (2009: 62), penganggaran sektor publik terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program aktivitas dalam satuan moneter. Tahap penganggaran menjadi sangat penting karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja akan dapat menggagalkan perencanaan yang sudah disusun. Secara singkat dapat dinyatakan bahwa anggaran publik merupakan suatu rencana finansial yang menyatakan:

a. Barapa biaya atas rencana yang dibuat (pengeluaran/belanja).

b. Berapa banyak dan bagaimana caranya memperoleh uang mendanai rencana tersebut (pendapatan).

Menurut Mardiasmo (2009: 70) ada beberapa prinsip yang dilakukan dalam penyusunan anggaran sektor publik adalah sebagai berikut:

a. Tahap Persiapan Anggaran (Budget Preparation)

Pada tahap persiapan dan penyusunan anggaran dilakukan taksiran pengeluaran atas dasar taksiran pendapatan yang tersedia. Terkait dengan masalah tersebut, hendaknya terlebih dahulu dilakukan penaksiran pendapatan secara lebih akurat. Selain itu, harus didasari adanya masalah yang cukup berbahaya jika anggaran pendapatan diestimasi pada saat bersama dengan pembuatan keputusan tentang anggaran pengeluaran. Dalam persoalan estimasi yang perlu mendapat perhatian adalah terdapatnya faktor “uncertainty” (tingkat ketidakpastian) yang cukup tinggi. Oleh sebab itu, manajer keuangan publik harus memahami betul dalam menentukan besarnya suatu

anggaran. Besarnya suatu mata anggaran sangat tergantung pada teknik dan sistem anggaran yang digunakan.

b. Tahap Ratifikasi Anggaran (budget Ratification)

Tahap ini merupakan tahap yang melibatkan proses politik yang cukup rumit dan cukup berat. Pimpinan eksekutif (Kepala desa) dituntut tidak hanya memiliki “managerial skill” namun juga harus mempunyai political skill, salesmanship, dan coalition building yang memadai. Integritas dan kesiapan mental yang tinggi dan eksekutif sangat penting dalam tahap ini. Hal tersebut penting karena dalam tahap ini pimpinan eksekutif harus mempunyai kemampuan untuk menjawab dan memberikan argumentasi yang rasional atas segala pertanyaan-pertanyaan dan bantahan-bantahan dari pihak legislatif. c. Tahap Pelaksanaan Anggaran (Budget Implementation)

Setelah anggaran disetujui oleh legislatif, tahap berikutnya adalah pelaksanaan anggaran. Dalam tahap ini, hal terpenting yang harus diperhatikan oleh manajer keuangan publik adalah dimilikinya sistem (informasi) akuntansi dan sistem pengendalian manajemen. Manajer keuangan publik dalam hal ini bertanggungjawab untuk menciptakan sistem akuntansi yang memadai dan handal untuk perencanaan dan pengesahan anggaran yang telah disepakati, dan bahkan dapat diandalkan untuk tahap penyusunan anggaran periode berikutnya. Sistem akuntansi yang digunakan hendaknya juga mendukung pengendalian anggaran.

d. Tahap Pelaporan dan Evaluasi Anggaran

Tahap terakhir dari siklus anggaran adalah pelaporan dan evaluasi anggaan. Tahap persiapan, ratifikasi, dan implementasi anggaran terkait dengan aspek operasional anggaran, sedangkan tahap pelaporan dan evaluasi terkait dengan aspek akuntabilitas. Apabila pada tahap implementasi telah didukung dengan sistem akuntansi dan sistem pengendalian manajemen yang baik, maka tahap pelaporan dan evaluasi anggaran biasanya tidak akan menemui banyak masalah.

B. Desa

1. Pengertian Desa

Menurut UU No. 6 Tahun 2014

“Desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia”.

Kewenangan Desa meliputi: 1. Kewenangan berdasarkan hak asal usul; 2. Kewenangan lokal berskala Desa;

3. Kewenangan yang ditugaskan oleh Pemerintah, Pemerintah Daerah Provinsi, atau Pemerintah Daerah Kabupaten/Kota;

4. Kewenangan lain yang ditugaskan oleh Pemerintah, Pemerintah Daerah Provinsi, atau Pemerintah Daerah Kabupaten/Kota sesuai dengan ketentuan peraturan perundang-undangan.

Desa memiliki hak untuk mengatur dan mengurus masyarakat berdasarkan hak asal-usul, adat istiadat, dan nilai sosial budaya masyarakat desa. Selain itu desa juga berhak untuk menetapkan dan mengelola kelembagaan desa, serta menetapkan sumber pendapatan. Desa juga memiliki kewajiban untuk melindungi dan menjaga persatuan, kesatuan dan kerukunan masyarakat desa, meningkatkan kualitas kehidupan masyarakat desa, mengembangkan kehidupan demokrasi dan pemberdayaan masyarakat, serta memberikan pelayanan kepada masyarakat desa.

2. Pemerintah Desa adalah penyelenggaraan urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem pemerintahan Negara Kesatuan Republik Indonesia. Badan Pemusyawaratan Desa (BPD) merupakan lembaga perwujudan dalam demokrasi penyelenggaraan pemerintah desa. Anggota BPD ialah wakil dari penduduk desa bersangkutan berdasarkan keterwujudan dalam demokrasi penyelenggaraan pemerintah desa. Anggota BPD ialah wakil dari penduduk desa bersangkutan berdasarkan keterwakilan wilayah. Anggota BPD terdiri dari ketua RW, pemangku adat, golongan profesi, pemuka agama atau tokoh masyarakat lainnya.

a. Kepala Desa

Kepala desa merupakan pimpinan penyelenggaraan pemerintahan desa berdasarkan kebijakan yang ditetapkan bersama Badan Pemusyawaratan Desa (BPD). Masa jabatan kepala desa adalah 6 tahun, dan dapat diperpanjang lagi untuk satu kali masa jabatan. Kepala desa juga memiliki wewenang menetapkan peraturan desa yang telah mendapat persetujuan bersama BPD.

Dalam melaksanakan tugas, kewenangan, hak, dan kewajiban sebagaimana dimaksud dalam Undang-Undang Nomor 6 Tahun 2014, kepala desa wajib: 1. Menyampaikan laporan penyelenggaraan pemerintahan desa pada akhir

tahun anggaran kepada Bupati/Walikota.

2. Menyampaikan laporan penyelenggaraan pemerintahan desa pada akhir masa jabatan kapada Bupati/Walikota.

3. Memberikan laporan keterangan penyelenggaraan pemerintahan secara tertulis kepada Badan Pemusyawaratan Desa (BPD) setiap akhir tahun anggaran.

4. Memberikan dan/atau menyebarkan informasi penyelanggaraan pemerintahan secara tertulis kepada masyarakat desa setiap akhir tahun anggaran.

b. Perangkat Desa

Dalam melaksanakan tugasnya, kepala desa dibantu oleh perangkat desa. Perangkat Desa terdiri atas:

1. Sekretariat Desa

Sekretariat desa dipimpin oleh sekretaris desa dibantu oleh unsur staf sekretariat yang bertugas membantu kepala desa dalam bidang administrasi pemerintahan. Sekretaris desa dalam melaksanakan tugasnya dibantu oleh kepala urusan. Kepala urusan mempunyai tugas untuk membantu sekretaris desa dalam bidang urusan yang menjadi tanggung jawabnya. Sekretaris desa dibantu paling banyak terdiri dari 3 (tiga) bidang urusan. Secara umum, kepala urusan keuangan merangkap sebagai bendahara desa sedangkan kepala urusan umum merangkap sebagai pengurus kekayaan milik desa.

2. Pelaksana Wilayah

Pelaksana kewilayahan merupakan unsur pembantu kepala desa sebagai satuan tugas kewilayahan. Jumlah pelaksana kewilayahan ditentukan secara proporsional antara pelaksana kewilayahan yang dibutuhkan dan kemampuan keuangan desa.

3. Pelaksana Teknis

Pelaksana teknis merupakan unsur pembantu kepala desa sebagai pelaksana tugas operasional.

c. Badan Permusyawaratan Desa

Badan permusyawaratan desa atau yang disebut dengan nama lain adalah lembaga yang melaksanakan fungsi pemerintahan yang anggotanya merupakan wakil dari penduduk desa berdasarkan keterwakilan wilayah dan ditetapkan secara demokratis. Badan Permusyawaratan Desa (BPD)

merupakan lembaga perwujudan demokrasi dalam penyelenggaraan pemerintahan desa. Anggota BPD adalah wakil dari penduduk desa bersangkutan berdasarkan keterwakilan wilayah. Anggota BPD terdiri dari ketua rukun warga, pamangku adat, golongan profesi, pemuka agama dan tokoh atau pemuka masyarakat lainnya. Masa jabatan anggota BPD adalah 6 tahun dan dapat diangkat/diusulkan kembali untuk 1 kali masa jabatan berikutnya. Pimpinan dan anggota BPD tidak diperolehkan merangkap jabatan sebagai kepala desa dan perangkat desa. BPD berfungsi menetapkan peraturan desa bersama kepala desa, menampung dan menyalurkan aspirasi masyarakat (Undang-Undang nomor 6 tahun 2014 Pasal 18). Badan Permusyawaratan Desa mempunyai fungsi sebagai berikut:

1) Membahas dan menyepakati rancangan peraturan desa bersama kepala desa; 2) Menampung dan menyalurkan aspirasi masyarakat desa; dan

3) Melakukan pengawasan kinerja kepala desa.

Menurut Undang-Undang Nomor 6 Tahun 2014 penyelenggaraan pemerintah desa berdasarkan asas:

a. Kepastian hukum;

b. Tertib penyelenggaraan pemerintahan; c. Tertib kepentingan umum;

d. Keterbukaan; e. Proporsionalitas; f. Akuntabilitas;

h. Kearifan lokal; i. Keberagaman; j. Partisipatif;

C. Musyawarah Desa

Menurut Rohman, dkk (2018: 97), musyawarah desa atau yang disebut dengan nama lain adalah musyawarah antara Badan Permusyawaratan Desa, pemerintah desa, dan unsur masyarakat yang diselenggarakan oleh Badan Permusyawaratan Desa untuk menyepakati hal yang bersifat strategis. Hal yang bersifat strategis meliputi:

a. Penataan desa; b. Perencanaan desa; c. Kerja sama desa;

d. Rencana investasi yang masuk ke desa; e. Pembentukan BUM desa;

f. Penambahan dan pelepasan aset desa; dan g. Kejadian luar biasa.

Musyawarah desa diselenggarakan paling lambat satu kali dalam 1 (satu) tahun atau sesuai kebutuhan. Musyawarah desa diselenggarakan secara partisipatif, demokratis, transparan dan akuntabel dengan berdasarkan kepada hak dan kewajiban masyarakat. Hak masyarakat dalam penyelenggaraan Musyawarah desa meliputi:

a. Mendapatkan informasi secara lengkap dan benar perihal hal-hal bersifat strategis yang akan dibahas dalam musyawarah desa;

b. Mengawasi kegiatan penyelenggaraan musyawarah desa maupun tindak lanjut hasil keputusan musyawarah desa;

c. Mendapatkan perlakuan sama dan adil bagi unsur masyarakat yang hadir sebagai peserta musyawarah desa;

d. Mendapatkan kesempatan secara sama dan adil dalam menyampaikan aspirasi, saran, dan pendapat lisan atau tertulis secara bertanggungjawab perihal hal-hali yang bersifat strategis selama berlangsungnya musyawarah desa;

e. Menerima pengayoman dan perlindungan dari gangguan, ancaman, dan tekanan selama berlangsungnya musyawarah desa.

Kewajiban masyarakat dalam penyelenggaraan musyawarah desa meliputi:

a. Mendorong gerakan swadaya gotong royong dalam penyusunan kebijakan publik melalui musyawarah desa;

b. Mempersiapkan diri untuk berdaya dalam menyampaikan aspirasi, pandangan dan kepentingan berkaitan hal-hal uang bersifat strategis; c. Mendorong terciptanya kegiatan penyelenggaraan musyawarah desa

secara partisipatif, demokratis, transparan dan akuntabel;

d. Mendorong terciptanya situasi yang aman, nyaman, dan tenteram selama proses berlangsungnya musyawarah desa;

e. Melaksanakan nilai-nilai permusyawaratan, permufakatan proses kekeluargaan, dan kegotongroyongan dalam pengambilan keputusan perihal kebijakan publik.

Tata tertib musyawarah desa dalam penyiapan dana menurut Rohman, dkk (2018: 98), pemerintah desa memfasilitasi Musyawarah Desa dengan menyediakan dana penyelenggaraan kegiatan Musyawarah Desa. Penyediaan dana penyelenggaraan Musyawarah Desa berdasarkan RAB. Pendanaan berasal dari Anggaran Pendapatan dan Belanja Desa (APBDesa) yang terdiri atas:

a. Pendanaan rutin; b. Pendanaan tak terduga.

Pendanaan rutin telah direncanakan dan dipersiapkan oleh Kepala Desa pada tahun anggaran sebelumnya melalui mekanisme penyusunan Rencana Kerja Pemerintah Desa (RKPDesa). Pendanaan tak terduga direncanakan paling lambat 1 (satu) minggu terhitung sebelum hari dan tanggal pelaksanaan Musyawarah Desa. Kepala Desa membebankan pendanaan tak terduga dalam dana cadangan APBDesa. Pendanaan penyelenggaraan Musyawarah Desa menjadi bagian yang tidak terpisahkan dari belanja operasional Badan Permusyawaratan Desa. Pelaporan dan pertanggungjawaban penggunaan dana penyelenggaraan rapat diatur sesuai dengan aturan perundang-undangan perihal Badan Permusyawaratan Desa.

Hal-hal yang bersifat strategis dalam penetapan APBDesa menurut Rohman, dkk (2018: 114), Badan Permusyawaratan Desa menyelenggarakan Musyawarah Desa yang diselenggarakan dalam rangka penyusunan rancangan APBDesa berdasarkan RKP Desa. Dalam rangka penyelenggaraan Musyawarah Desa Badan Permusyawaratan Desa harus mengundang masyarakat dusun dan/atau kelompok

masyarakat yang mengajukan usulan rencana kegiatan pembangunan Desa. Badan Permusyawaratan Desa menyebarluaskan informasi tentang hasil kesepakatan musyawarah desa. Musyawarah Desa membahas rancangan APBDesa yang disusun oleh Pemerintah Desa. Rancangan APBDesa yang disepakati dalam Musyawarah Desa menjadi dasar bagi Kepala Desa dan Badan Permusyawaratan Desa untuk menetapkan Peraturan Desa tentang APBDesa. Badan Permusyawaratan Desa harus mengawasi dan memastikan penetapan Rancangan Kerja Pemerintah Desa (RKPDesa) berdasarkan pada hasil kesepakatan Musyawarah Desa.

D. Anggaran Pendapatan Dan Belanja Desa

1. Pengertian Anggaran Pendapatan Dan Belanja Desa

Berdasarkan peraturan pemerintah nomor 72 tahun 2005 tentang desa dan pemendagri nomor 113 tahun 2004 tentang Pengelolaan Keuangan desa menyatakan bahwa Anggaran Pendapatan dan Belanja Desa selanjutnya disingkat APBDesa adalah rencana keuangan tahunan pemerintah desa. APBD Desa dibahas dan disetujui bersama oleh Pemerintah Desa dan BPD, yang ditetapkan dengan Peraturan Desa.

Menurut Rohman, dkk (2018: 177) anggaran pemerintah desa terdiri dari beberapa komponen anggaran, antara lain komponen pendapatan dan komponen belanja. Secara substansi di dalamnya kemudian ditambahkan komponen ketiga yaitu komponen pembiayaan. Periode anggaran merupakan masa di mana anggaran diperoleh dan dilaksanakan serta dipertanggungjawabkan dalam bentuk pelaporan anggaran. Masa anggaran adalah tahunan atau satu tahun, dimulai dari

Januari hingga Desember tahun berjalan. Anggaran merupakan rencana keuangan, rencana artinya perkiraan mengenai pernyataan yang tertuang dalam pernyataan anggaran. Pernyataan anggaran berupa rencana anggaran dan kegiatan pemerintah desa. Rencana anggaran dan kegiatan dirinci dalam satuan dan volume kegiatan dan dinyatakan dalam satuan moneter dalam hal ini rupiah.

Pernyataan anggaran memuat instrumen antara lain urusan. Urusan jika dirinci akan menjadi berbagai bidang pembangunan. Bidang pembangunan di dalamnya memuat program pembangunan. Dan terakhir program pembangunan jika dirinci akan menjadi kegiatan pembangunan. Disusunnya anggaran dimaksudkan untuk pendanaan bagi penyelenggaraan urusan pemerintah desa yang menjadi kewenangan desa.

2. Struktur Anggaran Pendapatan Dan Belanja Desa (APBDesa).

Turunan dari dokumen perencanaan adalah dokumen pelaksanaan berupa dokumen anggaran. Setelah penyusunan dokumen Rencana Pembangunan Jangka Menengah (RPJM) Desa maka selanjutnya menurunkan RPJM Desa ke dokumen perencanaan jangka pendek tahunan berupa dokumen Rencana Kerja Pembangunan (RKP) Desa Dokumen RKP Desa masih berupa program dan kegiatan belum ada rincian anggaran pendapatan dan belanja sebagai pendukung pelaksanaan kegiatan tersebut (Rohman, dkk, 2018: 188).

Menurut Rohman, dkk (2018: 188) Anggaran Pendapatan dan Belanja Desa terdiri dari berbagai komponen. Komponen penyusun anggaran pendapatan dan belanja desa antara lain:

Pendapatan desa meliputi semua penerimaan uang melalui rekening desa yang merupakan hak desa dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh desa. Pendapatan desa diklasifikasikan menurut kelompok dan jenis. Pendapatan desa, terdiri atas kelompok:

a. Pendapatan Asli Desa(PADesa)

Pendapatan desa yang pertama berasal dari pendapatan asli desa. Pendapatan asli desa merupakan pendapatan yang diperoleh dari potensi desa baik dari usaha pemerintah desa, pengelolaan aset desa, swadaya, partisipasi, dan gotong royong serta dari sumber desa lainnya.

Kelompok Pendapatan Asli (PA) Desa, terdiri atas jenis pendapatan: 1. Hasil usaha;

2. Hasil aset;

3. Swadaya, partisipasi dan gotong royong; 4. Lain-lain pendapatan asli desa.

b. Pendapatan Transfer

Kelompok transfer adalah dana yang bersumber dari Anggaran Pendapatan Belanja Negara, Anggaran Pendapatan Belanja Daerah Provinsi dan Anggaran Pendapatan Belanja Daerah Kabupaten/Kota. Kelompok pendapatan transfer dirinci menjadi jenis pendapatan. Kelompok pendapatan transfer, terdiri atas jenis pendapatan:

1. Dana Desa;

2. Bagian dari hasil pajak daerah kabupaten/kota dan retribusi daerah; 3. Alokasi Dana Desa (ADD);

4. Bantuan keuangan dari APBD provinsi; 5. Bantuan keuangan APBD kabupaten/kota. c. Pendapatan lain-lain

Kelompok pendapatan lain-lain, terdiri atas jenis:

1. Hibah dan sumbangan dari pihak ketiga yang tidak mengikat adalah pemberian berupa uang dari pihak ketiga.

2. Lain-lain pendapatan desa yang sah, antara lain pendapatan sebagai hasil kerjasama dengan pihak ketiga dan bantuan perusahaan yang berlokasi di desa.

2. Belanja Desa;

Belanja desa diklasifikasikan menurut kelompok, kegiatan, dan jenis. Belanja desa, meliputi semua pengeluaran dari rekening desa yang merupakan kewajiban desa dalam 1 (satu) tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh desa. Belanja desa dipergunakan dalam rangka mendanai penyelenggaraan kewenangan desa. Klasifikasi belanja desa, terdiri atas kelompok:

a. Penyelenggaraan pemerintahan desa; b. Pelaksanaan pembangunan desa; c. Pembinaan kemasyarakatan desa; d. Pemberdayaan masyarakat desa; e. Belanja tak terduga

Dalam keadaan darurat dan/atau Keadaan Luar Biasa (KLB), pemerintah desa dapat melakukan belanja yang belum tersedia anggarannya. Keadaan darurat

dan/atau KLB merupakan keadaan yang sifatnya tidak biasa atau tidak diharapkan berulang dan/atau mendesak. Keadaan darurat yaitu antara lain dikarenakan bencana alam, bencana sosial, kerusakan sarana, dan prasarana. Keadaaan luar biasa karena KLB/wabah. Keadaan darurat dan luar biasa ditetapkan dengan keputusan Bupati/Walikota. Kegiatan dalam keadaan darurat dianggarkan dalam belanja tidak terduga.

Paling sedikit 70% (tujuh puluh per seratus) dari jumlah APBDesa digunakan untuk mendanai atau belanja antara lain:

a. Penyelenggaraan pemerintah desa; b. Pelaksanaan pembangunan desa; c. Pembinaan kemasyarakatan desa; d. Pemberdayaan masyarakat desa.

Paling banyak 30% (tiga puluh per seratus) dari jumlah APBDesa digunakan untuk belanja yang digunakan menandai antara lain:

a. Penghasilan tetap dan tunjangan Kepala Desa dan perangkat desa; b. Operasional pemerintah desa;

c. Tunjangan operasional badan permusyawaratan desa; d. Insentif rukun tetangga dan rukun warga.

Kelompok belanja dibagi dalam kegiatan sesuai dengan kebutuhan desa yang telah dituangkan dalam RKP Desa. Kegiatan terdiri atas jenis belanja:

1) Pegawai

Jenis belanja pegawai memiliki sifat unik. Belanja pegawai hanya dianggarkan untuk pengeluaran penghasilan tetap dan tunjangan bagi

Kepala Desa dan perangkat desa serta tanjungan BPD. Belanja pegawai dianggarkan dalam kelompok penyelenggaraan pemerintah desa, kegiatan pembayaran penghasilan tetap dan tunjangan. Belanja pegawai pelaksanaannya dibayarkan setiap bulan. Belanja pegawai tidak dianggarkan pada kelompok belanja selain kelompok belanja penyelenggaraan pemerintah.

2) Barang dan jasa

Belanja barang dan jasa digunakan untuk pengeluaran pembelian/ pengadaan barang yang nilai manfaatnya kurang dari 12 (dua belas) bulan.

3) Modal

Belanja modal digunakan untuk pengeluaran dalam rangka pembelian/pengadaan barang atau bangunan yang nilai manfaatnya lebih dari 12 (dua belas) bulan. Pembelian/pengadaan barang atau bangunan digunakan untuk kegiatan penyelenggaraan kewenangan desa.

3. Pembiayaan Desa

Pembiayaan diklasifikasikan menurut kelompok dan jenis. Pembiayaan desa meliputi semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya. Pembiayaan desa terdiri atas kelompok:

a. Penerimaan pembiayaan

1. Sisa lebih perhitungan anggaran (SiLPA) tahun sebelumnya.

SiLPA antara lain pelampauan penerimaan pendapatan terhadap belanja, penghematan belanja, dan sisa dana kegiatan lanjutan.

2. Pencairan dana cadangan.

Pencairan dana cadangan digunakan untuk menganggarkan pencairan dana cadangan dari rekening dana cadangan ke rekening kas desa dalam tahun anggaran berkenaan.

3. Hasil penjualan kekayaan desa yang dipisahkan.

Hasil penjualan kekayaan desa yang dipisahkan digunakan untuk menganggarkan hasil penjualan kekayaan desa yang dipisahkan.

b. Pengeluaran pembiayaan

Pengeluaran pembiayaan, terdiri dari: 1. Pembentukan dana cadangan

Pembentukan dana cadangan dapat bersumber dari penyisihan atas penerimaan desa, kecuali dari penerimaan yang penggunanya telah ditentukan secara khusus berdasarkan peraturan perundang-undangan. Pembentukan dana cadangan ditempatkan pada rekening tersendiri. Penganggaran dana cadangan tidak melebihi tahun akhir masa jabatan Kepala Desa.

2. Penyertaan modal desa

Penyertaan modal merupakan pengeluaran pembiayaan untuk penanaman modal kepada lembaga atau badan hukum lain dalam bentuk penyertaan modal.

3. Sistem Dan Prosedur Penyusunan APBDesa

Proses penyusunan anggaran diawali dengan menurunkan RKP menjadi rancangan peraturan desa tentang anggaran pendapatan dan belanja desa oleh sekretaris desa. Sekretaris desa menyelesaikan rancangan peraturan desa mengenai APBDesa kemudian diserahkan kepada Kepala Desa. Kemudian Kepala Desa memeriksa dan mencermati dengan baik rancangan peraturan desa tentang APBDesa. Kemudian kepala desa memeriksa dan mencermati dengan baik rancangan peraturan desa tentang APBDesa. Apabila masih ada perbaikan maka dikembalikan ke sekretaris desa. Bila Kepala Desa sudah menyetujui maka Rancangan APBDesa diserahkan kepada BPD.

BPD selanjutnya akan melaksanakan pembahasan rancangan peraturan desa tentang APBDesa bersama Kepala Desa. Pada tahap ini kemudian BPD dan Kepala Desa menyepakati Rancangan Peraturan Desa mengenai APBDesa. Hasil kesepakatan antara BPD dan Kepala Desa diserahkan kepada Kepala Desa untuk kemudian dilakukan proses distribusi. Proses penyampaian Rancangan Peraturan Desa tentang APBDesa hasil kesepakatan disampaikan kepada Bupati/Walikota melalui Camat atau sebutan lain.

Setelah Camat menerima kemudian disampaikan kepada Bupati atau Walikota Kemudian Bupati atau Walikota melakukan evaluasi dan menetapkan hasil evaluasi, jika sudah sesuai maka dilanjutkan penetapan. Jika masih ada koreksi maka diserahkan ke Camat untuk diteruskan ke Kepala Desa untuk diperbaiki. Setelah selesai evaluasi maka rancangan peraturan Desa mengenai APBD desa menjadi peraturan desa tentang

APBDesa. Selanjutnya peraturan desa mengenai APBDesa siap dilaksanakan (Rohman,dkk, 2018: 198).

Menurut Gerrit J.Gonschorek, dkk (2018) Indonesia memiliki tiga tingkat utama yaitu pemerintah pusat, provinsi dan kabupaten. Tiga mekanisme transfer utama Indonesia untuk mendukung anggaran pemerintah daerah adalah:

a. Dana Alokasi Umum (DAU) b. Dana Alokasi Khusus (DAK) c. Dana Bagi Hasil (DBH)

Selain itu ada transfer yang lebih kecil, seperti: 1. Tugas Pembantuan (TP)

2. Dana Dekonsentrasi (DK) 3. Dana Insentif Daerah (DID) 4. Dana Otonomi Khusus (DOK) 5. Bantuan dalam bentuk hibah (Hibah) 6. Dana Desa

E. Penelitian Terdahulu

1. Abdusakur (2012)

Penelitian ini tentang implementasi kebijakan Peranan Anggaran Pendapatan dan Belanja Desa (APBDesa) di wilayah Kecamatan Batu Benawa, Kabupaten Hulu Sungai Tengah, Provinsi Kalimantan Selatan. Hasil penelitian menunjukkan bahwa pelaksanaan kebijakan APBDesa di wilayah Kecamatan Batu Benawa Kabupaten Hulu Sungai Tengah Nomor 10 Tahun 2007 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Desa (APBDesa) Kabupaten Hulu Sungai Tengah. Namun dari analisis yang dilakukan penulis sangat jelas bahwa prakteknya tidaklah memadukan antara top-down dan

bottom-up, kaena adanya ketimpangan dan lebih dominan top-down. Dilihat dari

dokumen perubahan APBDesa dari Desa Baru, Desa Pagat, dan Desa Layuh, tampak sekali bahwa perdes tersebut seperti formalitas yang dimintakan oleh Pemerintahan Daerah untuk melengkapi berkas saja. Faktor-faktor yang menentukan implementasi kebijakan APBDesa di Kecamatan Batu Benawa adalah perencanaan dan pelaksanaan kebijakan APBDesa, keberadaan aspek pemasukan desa dan tingkat urgensi program.

2. Gonschorek and Schulze (2018)

Penelitian ini berjudul “Continuity or Change?: Indonesia’s

Intergovernmental Fiscal Transfer System under Jokowi”. Gonschorek dan

Schulze memberikan gambaran sistematis tentang sistem transfer fiskal antar pemerintah di Indonesia, ukuran, mekanisme alokasi, dan alasan ekonomi dari skema transfer yang berbeda. Penelitian ini menunjukkan perubahan besar dalam

pengaturan kelembagaan dan dalam Jumlah transfer relatif yang dilakukan oleh pemerintahan Joko Widodo. Sistem transfer fiskal antar pemerintah di Indonesia adalah sistem yang tidak koheren dari berbagai skema yang diatur oleh beragam alasan dan bukan oleh rencana utama. Gonschorek dan Schulze melihat secara keseluruhan pemerintahan Jokowi telah bergerak ke arah yang benar. Meskipun dalam implementasi dana desa, desainnya tidak optimal.

3. Azlina, Hasan, Desmiyawati dan Muda (2017)

Penelitian ini berjudul The Effectiveness of Village Fund Management (Case

Study at Villages in Coastal Areas in Riau) dilakukan di Desa-Desa wilayah Riau,

dalam hal ini yang dipilih adalah desa-desa di Kepulauan Riau kecamatan Bangkalis karena berdasarkan data dan survey sebelumnya diketahui bahwa kabupaten Bengkalis mendapatkan Dana Desa (DD) dari APBN sebesar Rp 85,6 miliar dan dari anggaran sebesar Rp 4 Milyar perdesa. Anggaran akan dialokasikan untuk mempercepat pembangunan infrastuktur dan pemberdayaan masyarakat melalui sektor ekonomi dan kelembagaan. Tujuan dari penelitian ini adalah untuk mengetahui efektivitas pengelolaan dana desa yang diukur oleh target, tepat waktu, dan tanggung jawab pengelolaan dana desa. Hasil penelitian menunjukkan bahwa dana desa yang disalurkan oleh pemerintah ke desa telah dikelola oleh desa yang belum dilakukan pembangunan desa. Sementara dalam penyaluran dana desa masih sering terlambat, itu karena keterbatasan sumberdaya manusia. Semua kegiatan yang didanai oleh desa dilaporkan oleh desa dalam bentuk laporan dana realisasi desa. Untuk membuat laporan ini, desa masih dibantu oleh pendukung akuntansi (staf dari kabupaten). Hasil dari penelitian ini

adalah mengumpulkan prioritas kebutuhan masyarakat sebelum proses penganggaran, dan melatih staf desa untuk mandiri dalam membuat laporan keuangan.

4. Puspitasari (2016)

Skripsi ini berjudul Persepsi Masyarakat Terhadap Peranan Anggaran Pendapatan Dan Belanja Desa(APBDesa) Dalam Perencanaan APBDesa, Penguatan Kelembagaan, Peningkatan Insfrastruktur Pedesaan Dan Pengembangan Wilayah Pedesaan. Melakukan penelitian dengan studi kasus di Desa Gari Kecamatan Wonosari Kabupaten Gunungkidul. Penelitian ini menyimpulkan APBDesa adalah instrumen yang sangat menentukan dalam rangka perwujudan tata pemerintahan dan pelaksanaan pembangunan yang lebih baik. Perwujudan tata pemerintahan yang baik terlihat dari proses perencanaan APBDesa dan peningkatan pelayanan pemerintah desa. Pelaksanaan pembangunan yang baik dilihat dari peningkatan kesejahteraan sosial dan ekonomi serta peningkatan infrastruktur.

5. Kim, Halligan, Cho, Oh and Eikenberry (2005)

Artikel ini Berjudul “Toward Participatory and Transparent Governance:

Report on the Sixth Global Forum on Reinventing Government”. Dalam artikel ini

Kim et al memberikan laporan atas forum global ke enam dalam Reinventing

Government, dengan topik-topik terkait dengan tata kelola. Kim et al memaparkan

paradigma baru dalam tata kelola, “However, in this newer governance paradigm,

government is only one of many actors involved in governance, depending on the level of government that is under consideration.” Lebih lanjut Kim et al

menjelaskan “today governance is based on participatory policy making and a

vast network comprising diverse actors”. Di sisi lain Kim et al juga menjelaskan

aspek-aspek kunci dalam tata kelola yang baik. Reformasi Pemerintahan dan Inovasi, Desentralisasi Pemerintah Daerah yang memungkinkan transfer pengambilan keputusan ke daerah, Tata pemerintahan yang transparan menyiratkan keterbukaan sistem tata kelola melalui proses dan prosedur yang jelas dan akses mudah ke informasi publik bagi warga negara, Tata kelola partisipatif memberikan warga akses tidak hanya untuk informasi, tetapi juga untuk pengambilan keputusan, dan Integrasi dan Pengembangan Sosial.

6. Siburian, Erlina dan Rujiman (2014)

Penelitian ini berjudul Peran Anggaran Pendapatan dan Belanja Desa Dalam Pengembangan Wilayah Pedesaan di Kabupaten Serdang Bedagai, yang menyimpulkan bahwa APBDesa mempunyai peranan terhadap pengembangan wilayah pedesaan di desa Firdaus, kecamatan Sei Rampah, kabupaten Serdang Bedagai. Peranan tersebut berupa peningkatan pelayanan lembaga pemerintah desa, peningkatan kesejahteraan/kualitas hidup masyarakat, peningkatan sumber daya masyarakat desa, peningkatan ekonomi masyarakat, peningkatan infrastruktur pedesaan dan peningkatan peran lembaga kemasyarakatan desa dapat dicapai dengan adanya APBDesa, namun peranan lembaga kemasyarakatan yang belum optimal karena pengalokasian dana yang kurang terhadap lembaga kemasyarakatan desa. Berdasarkan penelitian tersebut variabel yang digunakan adalah perencanaan APBDesa, pemenuhan kebutuhan dasar, penguatan kelembagaan, peningkatan infrastruktur, dan pengembangan wilayah pedesaan.

Dalam penelitian ini, penulis menambahkan prosedur penyusunan APBDesa, karena desa yang dinilai mulai dari bagaimana pemerintah desa menyusun anggarannya.

7. Tulis, Utami dan Sulistya H (2018)

Penelitian ini berjudul “Village Fund Management Transparency: A Lesson

Leaened”. Penelitian ini menggunakan metode kualitatif, data yang diperoleh dari

hasil wawancara pihak-pihak yang terkait dalam pengelolaan dana desa. Penelitian ini dilakukan di desa Jati kabupaten Sawangan, Magelang. Hasil yang diperoleh dari penelitian ini desa Jati menerapkan prinsip transparansi. Prinsip transparansi yang digunakan dalam penelitian ini mengacu pada Peraturan Menteri Dalam Negeri nomor 113 tahun 2014 (RI, 2014) menyatakan bahwa pengelolaan keuangan desa adalah semua kegiatan yang meliputi perencanaan, pelaksanaan, administrasi, pelaporan desa dan akuntabilitas keuangan. Dalam pengelolaan dana desa, diperlukan untuk mengawasi awal transparansi mereka dan untuk memastikan apakah pemerintah desa telah melaksanakan mandat masyarakat dalam penggunaan dana desa dan apakah pengelolaan dana desa dilakukan oleh pemerintah sesuai dengan kebutuhan penduduk desa atau dalam hal ini sesuai dengan keputusan perencanaan desa dan musyawarah pembangunan (selanjutnya disebut Musrenbangdes).

34

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelian studi kasus deskriptif kuantitatif. Studi kasus berfokus pada analisis kontekstual dan interaksi atau hubungan antara peristiwa dan kondisi subjek atau objek penelitian (Sekaran, 2006: 64). Menurut Hartono (2018: 91) deskriptif kuantitatif merupakan statistik yang menggambarkan fenomena atau karakteristik dari data. Hasil penelitian ini hanya berlaku untuk Desa Karanganom, Klaten Utara, Klaten.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Desa Karanganom, Kecamatan Klaten Utara, Kabupaten Klaten.

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan November 2019 hingga bulan Desember 2019.

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subyek penelitian adalah pihak-pihak yang terlibat dalam penelitian dan berperan sebagai sumber informasi. Subyek penelitian pada penulisan ini adalah:

a. Pemerintah Desa Karanganom, Kecamatan Klaten Utara, Kabupaten Klaten.

b. Masyarakat Desa Karanganom, Kecamatan Klaten Utara, Kabupaten Klaten.

2. Obyek Penelitian

Obyek penelitian yang akan digunakan adalah perencanaan APBDesa, pemenuhan kebutuhan desa, penguatan kelembagaan, peningkatan infratruktur pedesaan, pengembangan wilayah pedesaaan, serta laporan realisasi Anggaran Pendapatan dan Belanja Desa (APBDesa) Desa Karanganom.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini meliputi:

1. Wawancara

Sekaran (2006: 70) mengemukakan bahwa, wawancara terstruktur adalah wawancara yang diandalkan ketika diketahui pada permulaan informasi apa yang diperlukan.

Teknik ini dilakukan dengan mengajukan pertanyaan-pertanyaan secara lisan kepada Masyarakat Desa Karanganom yang akan menjadi narasumber dalam penelitian ini.

2. Observasi

Observasi adalah teknik alami yang efektif untuk mengumpulkan data terkait tindakan dan perilaku (Sekaran dan Bougie, 2013: 151). Observasi akan dilakukan

dalam masa penelitian yang sudah disepakati dengan pihak narasumber yang terkait. Dalam observasi peneliti akan mengamati keadaan infrastrukturnya.

3. Dokumentasi

Data yang dikumpulkan dengan teknik dokumentasi adalah: a. Gambaran umum Desa Karanganom

b. Laporan Pengelolaan APBDesa 2018 c. Penerimaan PBB Desa Karanganom 2017 4. Kuesioner

Kuesioner adalah daftar pertanyaan tertulis yang telah dirumuskan sebelumnya di mana responden akan mencatat jawaban mereka, biasanya dalam alternatif yang didefinisikan dengan jelas. Kuesioner merupakan mekanisme pengumpulan data yang efisien ketika studi bersifat deskriptif (Sekaran dan Bougie, 2013: 170).

Data diperoleh dari persepsi masyarakat terhadap peran APBDesa dalam perencanaan APBDesa, penguatan kelembagaan, peningkatan infrastruktur pedesaan dan pengembangan wilayah pedesaan di Desa Karanganom, Kecamatan Klaten Utara, Kabupaten Klaten. Kuesioner akan diberikan secara personal kepada setiap sampel dalam waktu yang sudah ditentukan. Kuesioner dalam penelitian ini dikembangkan oleh Siburian, dkk (2014) dalam Puspitasari (2016).

E. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi populasi bukan hanya orang,

tetapi juga objek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada objek/subjek yang dipelajari, tetapi meliputi seluruh karakteristik/ sifat yang dimiliki oleh subjek/objek (Hartono, 2018: 94).

1. Populasi

Populasi dalam penelitian ini adalah masyarakat Desa Karanganom, Kecamatan Klaten Utara, Kabupaten Klaten.

2. Sampel

Teknik sampling yang digunakan dalam penelitian ini adalah cluster

convenience sampling. Cluster sampling sering juga disebut area sampling karena

berkaitan dengan lokasi tertentu (Sekaran dan Bougie, 2013: 186). Dalam penelitian ini lokasi penelitian adalah sebuah Desa, yang terdiri dari beberapa Dusun. Menurut Umar (2005: 91) Convenience Sampling merupakan pengambilan sampel yang paling mudah dan cepat dilakukan karena peneliti memiliki kebebasan untuk memilih sampel tersebut pada tempat dan waktu yang tepat. Menurut Hermawan dan Yusran (2017: 77) untuk mendapatkan informasi dengan cepat, murah dan mudah sering digunakan penarikan sampel berdasarkan kemudahan (convenience sampling). Oleh karenanya agar tidak sangat subjektif, peneliti punya latar belakang pengetahuan tertentu mengenai sampel dimaksud (tentu juga populasinya) agar benar-benar bisa mendapatkan sampel yang sesuai dengan persyaratan atau tujuan penelitian (memperoleh data yang akurat). Dalam penelitian ini sampel terdiri dari beberapa orang dewasa yang dipilih oleh peneliti dari berbagai dusun yang ada di Desa Karanganom yang sudah ditentukan oleh

peneliti. Peneliti menentukan sampel berdasarkan organisasi kelembagaan di Desa Karanganom yang merupakan pengurus organisasi.

F. Variabel dan Instrumen Penelitian

Menurut Hartono (2018: 95) variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut kemudian ditarik kesimpulan. Peneliti mengembangkan kuesioner dari penelitian yang dilakukan oleh Siburian, dkk (2014). Penelitian tersebut meneliti tentang “Peran Anggaran Pendapatan dan Belanja Desa dalam Pengembangan Wilayah Pedesaan di Kabupaten Serdang Bedagai”.

Kuesioner ini terdiri dari dua bagian yang harus dijawab oleh responden. Bagian pertama dalam kuesioner ini berkaitan dengan pertanyaan yang berhubungan dengan data demografi responen yang meliputi nama, usia, keterlibatan organisasi, jenis pekerjaan dan pengetahuan tentang APBDesa. Bagian kedua adalah pertanyaan yang berhubungan dengan perencanaan APBDesa, pemenuhan kebutuhan dasar, penguatan kelembagaan, peningkatan infrastruktur pedesaan, dan pengembangan wilayah pedesaan (kuesioner terlampir). Operasionalisasi variabel-variabel yang telah ditentukan, yaitu:

1. Perencanaan APBDesa

Menurut Siburian, dkk (2014) perencanaan pembangunan desa sebagai satu kesatuan dalam sistem perencanaan pembangunan daerah kabupaten yang harus disusun secara partisipatif oleh pemerintahan desa sesuai dengan kewenangannya dan wajib melibatkan lembaga kemasyarakatan desa. Dalam hal ini, peneliti ingin

meneliti keterlibatan dan pengetahuan masyarakat dalam perencanaan APBDesa. Indikator-indikator yang digunakan untuk mengukur perencanaan desa:

a. Pengetahuan masyarakat tentang APBDesa setiap tahun yang dianggarkan oleh pemerintah desa.

b. Partisipasi masyarakat dalam perencanaan penyusunan APBDesa. c. Kesesuaian penyusunan APBDesa dengan yang direncanakan.

d. Pengetahuan masyarakat tentang pembahasan APBDesa oleh kepala desa bersama BPD.

2. Pemenuhan Kebutuhan Dasar

Menurut Siburian, dkk (2014) desa memiliki penyelenggaraan pemerintah desa yakni pemerintah desa (kepala desa dan perangkatnya) dan Badan Pemusyawaratan Desa (BPD). Masing-masing memiliki kedudukan, tugas dan fungsinya dalam konstruksi penyelenggaraan pemerintah desa yaitu kedudukan lembaga desa mencerminkan peran yang akan diembannya dan tugas serta fungsinya yang merupakan uraian lebih lanjut dari kewenangan desa sehingga semua kewenangan desa dapat diselenggarakan secara efektif oleh lembaga tersebut. Dalam penelitian ini, peneliti ingin melihat pendapat masyarakat apakah APBDesa berperan dalam pemenuhan kebutuhan dasar dan peningkatan mutu pelayanan desa. Indikator-indikator untuk mengukur pemenuhan kebutuhan dasar adalah sebagai berikut:

a) Efektivitas pelaksanaan APBDesa dengan pelayanan yang diberikan perintah desa.

c) Peningkatan mutu pelayanan dengan adanya peningkatan sumber pendapatan desa.

d) Alokasi belanja untuk operasional BPD telah memadahi. 3. Penguatan Kelembagaan

Secara umum, lembaga kemasyarakatan desa pada dasarnya berkedudukan di desa sebagai wadah partisipasi warga masyarakat dalam pengembangan ide dan kemampuan untuk pendayagunaan segenap potensi dan swadaya gotong-royong (Siburian, dkk, 2014). Lembaga kemasyarakatan merupakan mitra bagi pemerintah desa dalam pemberdayaan masyarakat dan pengelolaan pembangunan. Dalam penelitian ini, peneliti akan meneliti pendapat masyarakat apakah APBDesa berperan dalam mencukupi segala kebutuhan lembaga desa yaitu, PKK, Karangtaruna, Posyandu, LINMAS, RT dan RW. Indikator-indikator yang digunakan untuk mengukur penguatan kelembagaan adalah:

a. Alokasi belanja untuk lembaga kemasyarakatan.

b. Alokasi belanja untuk lembaga pemberdayaan masyarakat. c. Alokasi untuk biaya PKK.

d. Alokasi belanja untuk biaya Posyandu. e. Alokasi belanja untuk biaya LINMAS. f. Alokasi belanja untuk biaya Karangtaruna. 4. Peningkatan Infrastruktur Pedesaan

Penyediaan sarana/prasarana merupakan bagian terpenting dalam pelaksanaan kegiatan pemerintahan dan pembangunan. Peningkatan infrastruktur pedesaan merupakan sarana yang paling dibutuhkan masyarakat dalam rangka

mempermudah akses, peningkatan pendapatan dan peningkatan kesejahteraan masyarakat desa. Peneliti akan meneliti pendapat masyarakat apakah APBDesa berperan dalam peningkatan infrastruktur pedesaan merupakan sarana yang paling dibutuhkan masyarakat dalam rangka mempermudah akses, peningkatan pendapatan dan peningkatan kesejahteraan masyarakat desa. Peneliti akan meneliti pendapatan masyarakat apakah APBDesa berperan dalam peningkatan infrastruktur pedesaan adalah:

a. Belanja untuk peningkatan sarana/prasarana kantor desa.

b. Belanja untuk peningkatan sarana/prasarana pertemuan/balai desa. c. Belanja untuk peningkatan prasarana jalan.

d. Belanja untuk peningkatan prasarana pemukiman. 5. Pengembangan Wilayah Pedesaan

Pengembangan wilayah adalah membangun masyarakat sesuai potensi dan prioritas yang terdapat di daerah tersebut. Pengembangan wilayah pedesaan dapat digambarkan dari kualitas hidup, masyarakat, perbaikan lingkungan pemukiman, pemanfaatan wilayah pedesaan dan peningkatan sumber daya masyarakat desa. Peneliti akan meneliti pendapat masyarakat apakah APBDesa berperan pengembangan wilayah pedesaan. Indikator-indikator yang digunakan untuk mengukur pengembangan wilayah pedesaan adalah:

a. Pengembangan kualitas hidup masyarakat. b. Peningkatan kesejahteraan masyarakat desa. c. Peningkatan ekonomi masyarakat desa.

e. Pengembangan wilayah pedesaan.

G. Skala Pengukuran Data

Menurut Hartono (2018: 97) skala merupakan teknik pengumpulan data yang bersifat mengukur, karena diperoleh hasil ukur yang berbentuk angka-angka. Skala pengukur merupakan kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada dalam alat ukur, sehingga alat ukur tersebut bila digunakan dalam pengukuran akan menghasilkan data kuantitatif. Dalam penelitian ini skala pengukuran yang digunakan adalah Skala Likert. Skala Likert yaitu skala yang dipergunakan untuk mengukur sikap, pendapat, dan persepsi seorang atau sekelompok orang mengenai suatu gejala. Dalam Skala Likert terdapat 5 kategori jawaban dengan skor sebagai berikut:

Kriteria interprestasi skor yang digunakan dalam mengolah hasil kuesioner menurut Ridwan dan Sunarto (2009: 86) adalah sebagai berikut:

0% - 20% Sangat Tidak Setuju (sangat tidak berperan) 21% - 40% Tidak Setuju (kurang berperan)

41% - 60% Cukup Setuju (cukup berperan) 61% - 80% Setuju (berperan)

Sangat Setuju (SS) : 5

Setuju (S) : 4

Cukup Setuju (CS) : 3 Tidak Setuju (TS) : 2 Sangat Tidak Setuju (STS) : 1