i

SKRIPSI

Diajukan sebagai salah satu syarat Untuk menyelesaikan Program Sarjana (S1)

Fakultas Ekonomi Universitas Semarang

Disusun Oleh:

MUTIA DESI PRIHANDINI

NIM : B.241.13.0062

FAKULTAS EKONOMI

UNIVERSITAS SEMARANG

SEMARANG

vii

“Sesungguhnya Allah

tidakakanmengubahnasibsuatukaumhinggamerekamengubahdirimerekasendiri,”

(QS. Ar-Ra’d:11).

“Dan bolehjadikamumembencisesuatutetapiiabaikbagimu,

danbolehjadikamumenyukaisesuatutetapiiaburukbagimu, dan Allah

mengetahuidankamutidakmengetahui,“ (QS. Al-Baqarah: 216).

“Allah tidakmembebaniseseorangitumelainkansesuaidengankesanggupannya,”

(QS. Al-Baqarah: 286).

viii

dan ilmu. Sesungguhnya terlalu banyak yang telah Engkau berikan kepadaku, tetapi terlalu sedikit pengabdianku terhadapMu.

Nabi Muhammad SAW sebagai suri tauladan sepanjang masa.

Bapak Sugeng dan Ibu Isminah yang merawatku dengan kasih sayang,

cinta, perhatian dan bimbingan agar aku bisa menjadi pribadi yang membanggakan.

Adikdansaudara – saudarakutercinta

Sahabat dan teman-temanku yang tak lelah mendukungku dan

mendoakanku.

Keluarga besarAlumni MT 3 dan PKPU

ix

dan ROE.Dengan menggunakan model Pulic yang dikembangkan oleh Ulum

Islamic Banking Value Added Intellectual Coefficient (IBVAIC), penelitian ini

menguji hubungan antara, penelitian ini menguji hubungan antara efisiensi value

added (VAIC) dari tiga sumber daya utama perusahaan (physical capital, human capital dan structural capital)dan profitabilitas ROA, ROE.

Sampel penelitian ini ditentukan dengan metode puposive sampling. Data

yang digunakanadalah data dari 44 Bank Umum Syariah yang terdaftar di Bank

Indonesia pada tahun 2012 – 2015.Analisis data menggunakan regresi berganda.

Hasil penelitian menunjukkan bahwa Intellectual Capital (IBVAIC) secara

keseluruhan berpengaruh signifikan terhadap profitabilitas ROA dan ROE,

sedangkan secara terpisah hanya physical capital (IBVACA) dan human capital

(IBVAHU) yang berpengaruh signifikan terhadap ROA. Sedangkan yang

berpengaruh terhadap ROE hanya variabel physical capital (IBVACA) dan

structural capital(IBSTVA).

Kata Kunci : Intellectual Capital, physical capital, human capital, structural

x

Intellectual Capital of the Islamic Banks profitability as measured by ROA and ROE. Using the model Pulic developed by Ulum Islamic Banking Value Added Intellectual Coefficient (IBVAIC), this study examined the relationship between the efficiency value added (VAIC) of the three major resource companies (physical capital, human capital and structural capital ) and profitability ROA, ROE.

The research sample was determined by purposive sampling method . The data used is data from 44 Islamic Banks registered in Bank Indonesia in 2012 - 2015. Data were analyzed using multiple regression

The results showed that the Intellectual Capital (IBVAIC) overall a significant effect on profitability ROA and ROE, while separately only physical capital (IBVACA) and human capital (IBVAHU) are having an effect significantly to ROA. While the effect on ROE only physical variable capital (IBVACA) and structural capital (IBSTVA).

xi

Segala puji bagi Allah SWT yang telah melimpahkan karuniaNya kepada

kita bersama dan khususnya bagi penulis sehingga dapat menyelesaikan skripsi

ini. Skripsi ini diberi judul “Pengaruh Intellectual Capital Terhadap

Profitabilitas Pada Bank Umum Syariah Periode 2012-2015” .

Skripsi ini disusun guna memenuhi salah satu syarat dalam mencapai

derajat sarjana pada Universitas Semarang. Penulis menyadari bahwa

terselesainya penyusunan skripsi ini tidak terlepas dari bantuan, bimbingan,

dukungan, petunjuk dan saran dari semua pihak. Untuk itu, penulis dengan segala

kerendahan hati ingin mengucapkan banyak terima kasih kepada pihak – pihak

yang telah membantu dalam penyusunan skripsi ini khususnya kepada:

1. Allah SWT yang telah melimpahkan karunia, rahmat, taufik, hidayah

serta inayah-Nya

2. Prof. Dr. H. Pahlawansyah Harahap, SE., ME.,. Selaku Rektor

Universitas Semarang.

3. Hj. Dr. Ir. Kesi Widjajanti, SE, MM selaku Dekan Fakultas Ekonomi

Universitas Semarang.

4. Dian Indudewi,SE.,Msi.,Akt selaku Dosen Pembimbing atas waktu

yang telah diluangkan untuk arahan, bimbingan, petunjuk, dan nasehat

xii

6. Seluruh staf pengajar, TU, Karyawan Perpus Universitas Semarang

yang telah sabar dalam membimbing, dan membantu setiap aktivitas

mahasiswa

7. Bapak, Ibu dan Adik tersayang atas doa, cinta dan ketulusan dalam

pengorbanan, tanpamu saya akan sulit menjalani hari – hari ini.

8. Teman – teman Kantor PKPU dan USM yang mendukung dalam

pembuatan skripsi ini.

9. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang

tidak dapat penulis sebutkan satu persatu, semoga Allah SWT

memberikan balasan atas semua kebaikan dengan yang lebih baik.

Demikian penyusunan skripsi ini tidak lepas dari kekurangan saya,. Harapannya

semoga skripsi ini bisa berguna dan lebih dikembangkan oleh penyusun

selanjutnya. Untuk itu penulis mengharapkan saran dan masukan guna perbaikan

selanjutnya.

Semarang, Agustus 2016

xiii

HALAMAN PERSETUJUAN SKRIPSI ... ii

HALAMAN PENGESAHAN SKRIPSI ... iii

HALAMAN PENGESAHAN KELULUSAN UJIAN SKRIPSI ... iv

HALAMAN PENGESAHAN REVISI SKRIPSI ... v

HALAMAN PERNYATAAN ORISINALITAS SKRIPSI ... vi

HALAMAN MOTTO ... vii

HALAMAN PERSEMBAHAN ... viii

ABSTRAKSI ... ix

ABSTRACT ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

xiv

2.1.3. Definisi Intellectual Capital ... 14

2.1.4. Komponen Intellectual Capital ... 16

2.1.5 Value AddedIntellectual Capital(VAIC) ... 19

2.1.6 Islamic Banking VAIC ... 21

2.1.7 Bank Syariah ... 25

2.2 Hubungan Logis Antar Variabel dan Perumusan Hipotesis ... 28

2.2.1 Intellectual Capital dan ROA………. 28

2.2.2 Intellectual Capital dan ROE………...29

2.2.3 IBVACA,IBVAHU, dan IBSTVA dan ROA...30

2.2.4 IBVACA,IBVAHU,dan IBSTVA dan ROE... 31

2.3 Penelitian Terdahulu ... 32

2.4 Kerangka Pemikiran... 38

BAB III METODE PENELITIAN 3.1. Variabel Penelitian dan Definisi Operasional ... 39

3.1.1.Variabel Dependen ... 39

3.1.2.Variabel Independen ... 40

3.1.2.1.Intellectual Capital (IC) ... 41

3.2. Objek Penelitian,Unit Sampel.Populasi dan Sampel ... 44

3.2.1.Objek Penelitian ... 44

xv

3.5.2.3 Uji Heteroskedastisitas ... 48

3.6 Koefisien Determinasi ... 48

3.6.1 Uji F ... 49

3.6.2 Uji t ... 49

BAB IV HASIL DAN PEMBAHASAN 4.1. Gambaran Umum dan Objek Penelitian ... 50

4.2. Hasil Analisis ... 53

4.2.1. Analisis Statistik Deskriptif ... 53

4.3. Hasil Uji Asumsi Klasik ... 54

4.3.1 Uji Normalitas ... 55

4.3.2 Uji Multikolininearitas ... 56

4.3.3 Uji Heteroskedastisitas... ... 58

4.4 Hasil Uji Regresi... ... ... 59

4.5 Adjusted R. ... 65

4.6 Uji Statistik F... ... 66

4.7 Uji Statistik t... ... 67

4.8 Pembahasan... ... 68

4.8.1 Pengaruh Intellectual Capital Terhadap ROA ... 68

4.8.2 Pengaruh Intellectual Capital Terhadap ROE ... 70

4.8.3 Pengaruh IBVACA,IBVAHU dan IBSTVA Terhadap ROA .... 71

4.8.4 Pengaruh IBVACA,IBVAHU dan IBSTVA Terhadap ROE .... 73

BAB V PENUTUP 5.1. Kesimpulan ... 75

xvi

DAFTAR PUSTAKA ... 78

xvii

Tabel 2.1 : Klasifikasi Komponen Intellectual Capital ... 18

Tabel 2.2 : Penelitian Terdahulu ... 34

Tabel 4.1 : Proses Pemilihan Objek Observsasi ... 50

Tabel 4.2 : Daftar Sampel Penelitian... 52

Tabel 4.3 : Statistik Deskriptif Perbankan Syariah 2012-2015 ... 53

Tabel 4.4 : Hasil Pengujian Normalitas ... 54

Tabel 4.5 : Hasil Pengujian Multikolinearitas ... 56

Tabel 4.6 : Hasil Pengujian Heteroskedastisitas ... 58

Tabel 4.7 : Hasil Pengujian Regresi Model 1 ... 60

Tabel 4.8 : Hasil Pengujian R Square ... 60

Tabel 4.9 : Hasil Pengujian Regresi Model 2 ... 61

Tabel 4.10 : Hasil Pengujian R Square ... 61

Tabel 4.11 : Hasil Pengujian Regresi Model 3 ... 62

Tabel 4.12 : Hasil Pengujian R Square ... 63

Tabel 4.13 : Hasil Pengujian Regresi Model 4 ... 64

Tabel 4.14 : Hasil Pengujian R Square ... 64

Tabel 4.15 : Koefisien Determinasi R ... 65

Tabel 4.16 : Hasil Uji F ... 66

xviii

xix

Lampiran 1 : Objek Penelitian Perbankan Syariah

Tahun 2012-2015 ... 81

Lampiran 2 : Data Penelitian Perbankan Syariah

Tahun 2012-2015 (Hasil Tabulasi Data Mentah) ... 82

Lampiran 3 : Data Penelitian Perbankan Syariah

Tahun 2012-2015 (Hasil Tabulasi Data) ... 88

Lampiran 4 : Hasil Olah Data ... 91

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini, persaingan ketat tidak saja terjadi ketika brand berupaya

mendapatkan pelanggan baru, melainkan juga dalam memiliki tenaga kerja

berkualitas guna membesarkan brand itu sendiri. Perusahaan dituntut untuk terus

meningkatkan kapabilitas serta loyalitas karyawannya, karena hal tersebut pada

akhirnya akan sangat menentukan kinerja perusahaan.

Berdasarkan teori berbasis sumber daya (resource based theory ) apabila perusahaan dapat memanfaatkan sumber daya secara maksimal, maka perusahaan akan memiliki keunggulan kompetitif dan daya saing terhadap kompetitornya (Prasetya dan Mutmainah ;dalam Wahyuni 2015). Atas dasar tesebut, maka perusahaan perlu menyampaikan informasi kepada kepada pengguna laporan keuangan mengenai adanya nilai tambah (value added) yang dimilikinya. Nilai tambah tersebut meliputi inovasi, penemuan-penemuan, ketrampilan (skill) karyawan, dan hubungan baik dengan para konsumen yang sering disebut sebagai

digunakan untuk menciptakan kekayaan perusahaan (meningkatnya profitabilitas perusahaan).

Hadirnya World Trade Organization (WTO) pada tingkat global dan

ASEAN For Trade Area (AFTA) di tingkat regional merupakan indikasi signifikan

globalisasi perdagangan dunia. Kesadaran perusahaan terhadap pentingnya

Intellectual Capital merupakan landasan bagi perusahaan untuk lebih unggul dan

kompetitif (Simarmata, 2016). Keunggulan perusahaan tersebut dengan sendirinya

akan memberikan value added

bagi perusahaan (Solikhah, Rohman, dan Meiranto, 2010; dalam Simarmata,2016)

Seiring dengan meningkatnya kebutuhan akan pengungkapan Intellectual

Capital sebagai penggerak nilai perusahaan namun hal ini tidak diikuti dengan

kemudahan dalam mengukur IC secara langsung. Sehingga

Pulic,1998memperkenalkan pengukuran IC secara tidak langsung dengan

menggunakan Value Added Intellectual Coefficients (VAICTM), yaitu suatu ukuran

untuk menilai efisiensi dari nilai tambah sebagai hasil dari kemampuan intelektual

perusahaan. Sumber daya perusahaan yang juga merupakan komponen utama dari

(VAICTM) adalah physical capital (VACA-Value Added Capital Employed), human

capital (VAHU-Value Added Human Capital), struktural capital (STVA-structural

capital value added) (Hadiwijaya dan Rohman, 2013)

hanya terkait dengan materi Intellectual yang terdapat dalam diri karyawan perusahaan seperti pendidikan dan pengalaman. Intellectual capital juga terkait dengan materi atau aset perusahaan yang berbasis pengetahuan, atau hasil dari proses pentransformasian pengetahuan yang dapat berwujud aset intelektual perusahaan. Aset intelektual tersebut dapat berupa informasi, intellectual property, loyalitas pelanggan, paten, trademark, brand equity, database telah memainkan peranan yang penting dalam menciptakan keunggulan kompetitif perusahaan yang berkelanjutan. Hal ini dapat menimbulkan tantangan bagi para akuntan untuk dapat mengidentifikasi, mengukur dan mengungkapkannya dalam laporan keuangan (Sangkala ;dalam Yanuar dan Iswajuni, 2014),

Di Indonesia, fenomena Intellectual Capital mulai berkembang terutama

setelah munculnya PSAK No 19 (Revisi 2000) tentang aktiva tak berwujud.

Meskipun tidak dinyatakan secara eksplisit sebagai Intellectual Capital, namun lebih

kurang Intellectual Capital telah mendapat perhatian. Menurut PSAK No 19, Aktiva

tidak berwujud adalah aktiva non – moneter yang dapat diidentifikasi dan tidak

mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau

menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan

administratif (IAI, 2002) dalam (Ihyaul Ulum, 2008).

menemukan jawaban yang tepat mengenai nilai lebih apa yang dimiliki perusahaan. Nilai lebih ini sendiri dapat berasal dari kemampuan berproduksi suatu perusahaan sampai pada loyalitas pelanggan terhadap perusahaan. Nilai lebih ini dihasilkan oleh modal intelektual yang dapat diperoleh dari budaya pengembangan perusahaan maupun kemampuan perusahaan dalam memotivasi karyawannya sehingga produktivitas perusahaan dapat dipertahankan atau bahkan dapat meningkat (Tjiptohadi dan Agustine,2003)

Terkait dengan implementasiintellectual capital (Firer dan Wiliam; dalam Rachmawati,2012)menyatakan bahwa sektor perbankan menjadi objek ideal untuk dilakukan penelitian, ini dikarenakan (1) tersaji data laporan keuangan (neraca, laba rugi) publikasi yang dapat diakses setiap saat; (2) bisnis sektor perbankan adalah “intelectually” intensif dalam pengelolaan intelektual capital dan secara intelektual

karyawan di sektor perbankan lebih homogen dibandingkan dengan sektor ekonomi lainnya (Kubo dan Saka, 2002; dalam Rachmawati,2012)

Tahun 1998 tentang Perubahan Undang – Undang No 7 Tahun 1992, yang mengatur tentang peraturan yang memperbolehkan setiap bank konvensional membuka sistem pelayanan syariah di cabangnya (dual banking system), dan terbitnya Undang – Undang No 23 Tahun 1999.

Perkembangan selanjutnya adalah keluarnya fatwa tentang haramnya bunga bank yang dikeluarkan oleh MUI 2003, keluarnya fatwa ini memberikan kontribusi yang signifikan terhadap pertumbuhan industri perbankan syariah. Setelah itu dilanjutkan dengan terbitnya peraturan perundang – undangan, yaitu Undang – Undang No 21 Tahun 2008 yang mengatur tentang operasional perbankan syariah di Indonesia dan diperbaharui dengan terbitnya Peraturan Bank Indonesia (PBI) No 11/3/PBI/2009 yang memuat tentang prosedur dan aturan dalam mendirikan kantor cabang, membuat perkembangan jumlah kantor layanan bank syariah bertambah dengan pesat. Sampai akhir Desember 2015, asset perbankan syariah mencapai 296 triliun sedangkan pada tahun 2014 hanya mencapai 272 triliun.Berdasarkan data statistik perbankan syariah Indonesia yang disajikan oleh Otoritas Jasa Keuangan

(OJK) per Bulan Desember 2015, terdapat 12 Bank Umum Syariah (BUS), 22 Bank

Syariah dalam bentuk Unit Usaha Syariah (UUS), dan 163 BPRS, dengan jaringan

kantor sebesar 2747. Jumlah tenaga kerja juga meningkat yang pada akhir Desember

2014 memiliki 49 ribu karyawan sedangkan pada akhir Desember mencapai 60 ribu

karyawan.

Selanjutnya, Ulum (2013) mengajukan suatu ukuran Intellectual Capital

perbankan syariah berbeda dengan perbankan konvensional. Ukuran IC yang

diajukan oleh Ulum (2013) tersebut disebut dengan IB-VAIC (Islamic

Banking-Value Added Intellectual Coefficient)

Berdasarkan model IB-VAIC yang dikembangkan oleh Ulum (2013)

penelitian ini akan menguji lebih lanjut, bagaimanakah kinerja Intellectual Capital

perbankan syariah periode 2012-2015 dan apakah kinerja yang diukur dengan

IB-VAIC dapat mempengaruhi profitabilitas yang diukur dengan variabel ROA dan

ROE.

Banyak penelitian yang dilakukan untuk menilai hubungan antara

Intellectual Capital dengan profitabilitas (ROA) return on assets. Karam dan Sushila (2013) membuktikan bahwa IC memiliki hubungan positif dengan profitabilitas, namun tidak berpengaruh terhadap produktivitas dan nilai pasar. Sedangkan penelitian yang dilakukan Damar (2012) juga membuktikan bahwa IC berpengaruh positif terhadap ROA.

Penelitian yang dilakukan Faza dan Hidayah (2014) membuktikan bahwa adanya pengaruh positif dan signifikan IC terhadap ROA dan ROE, namun tidak berpengaruh terhadap ATO dan nilai perusahaan perbankan.

Hasil penelitian yang sama juga dilakukan oleh Gunawan dan Tan (2012) dimana secara parsial menunjukkan variabel physical capital (VACA) dan

structural capital (STVA) berpengaruh signifikan terhadap ROE. Penelitian yang dilakukan Firmansyah dan Iswajuni (2014) secara parsial hanya physical capital

Penelitian yang dilakukan Simarmata dan Subowo (2016) physical capital

(VACA) dan human capital (VAHU) yang berpengaruh positif terhadap profitabilitas ROA.

Penelitian ini dimotivasi oleh beberapa faktor, pertama, selama ini masih

banyak perusahaan khususnya perbankan yang melakukan pengukuran kinerja

dengan pendekatan tradisional. Penelitian ini menawarkan pengukuran kinerja

Intellectual Capital perbankan syariah dengan model IBVAIC , model ini dapat

mengukur kinerja Intellectual Capital sesuai dengan karakteristik bank syariah.

Kedua, berpijak pada penelitian yang dilakukan oleh Kamilia (2015) dan Faza

Hidayah (2014) yang hanya menggunakan salah satu variabel dependen ROA

atau ROE, maka dalam penelitian ini akan dikembangkan dengan menggunakan

dua variabel dependen yaitu ROA dan ROE. Ketiga, penelitian ini akan akan

menguji pengaruh faktor – faktor dari IBVAIC yang meliputi Value Added

Capital Employed (VACA), Value Added Human Capital (VAHU) dan

Structural Capital Value Added (STVA) terhadap profitabilitas sehingga dapat

diketahui faktor apa yang paling dominan mempengaruhi profitabilitas.

Berdasarkan latar belakang diatas, maka penulis tertarik untuk mengambil judul

“Pengaruh Intellectual Capital terhadap Profitabilitas Pada Bank Umum

1.2. Rumusan Masalah

Perbankan syariah mempunyai jenis transaksi yang relatif berbeda dengan

bank konvensional. Oleh karena itu, IC dalam penelitian ini menggunakan model

iB-VAIC (Islamic Banking-Value Added Intellectual Capital), dimana iB-VAIC

dihitung berdasarkan aktivitas yang lazim berdasarkan syariah. Hal ini yang

menyebabkan Ulum pada tahun 2013 mengeluarkan jurnal Inferensiasi mengenai

Metode Pengukuran Kinerja Bank Syariah menggunakan IB-VAIC.

Penelitianiniakan mengujipengaruhfaktor-faktordari iB- VAIC meliputi

Value Added Capital Employed (VACA); Value Added Human Capital (VAHU)

danStructural Capital Value Added (SCVA) terhadap profitabilitas sehingga dapat

diketahui faktor manakah yang paling mempengaruhiprofitabilitas ROA dan ROE.

Berdasarkan uraian diatas maka dengan ini maka dapat dirumuskan beberapa

pokok permsalahan yaitu

1.Apakah Intellectual Capital (IBVAIC)berpengaruh terhadap Profitabilitas ROA

Bank Syariah?

2. Apakah Intellectual Capital(IBVAIC)berpengaruh terhadap Profitabilitas ROE

Bank Syariah?

4. Apakah physical capital (IBVACA), human capital (IBVAHU) dan structural capital terhadap Profitabilitas ROE Bank Syariah?

1.3 Tujuan Kegunaan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk menguji secara empiris pengaruh Intellectual Capital (IBVAIC)

terhadap Profitabilitas ROA Bank Syariah

2. Untuk menguji secara empiris pengaruh Intellectual

Capital(IBVAIC)terhadap Profitabilitas ROE Bank Syariah

3. Untuk menguji secara empiris pengaruh Apakah physical capital (IBVACA), human capital (IBVAHU) dan structural capital terhadap Profitabilitas ROA

Bank Syariah.

4. Untuk menguji secara empiris pengaruh Apakah physical capital (IBVACA), human capital (IBVAHU) dan structural capital terhadap Profitabilitas ROE

Bank Syariah.

1.4 Manfaat Penelitian

Bagi Mahasiwa

- Sebagai pengembangan ilmu pengetahuan pada mata kuliah Akuntansi Keperilakuan

Bagi Perusahaan

- Sebagai dasar pertimbangan bagi perusahaan dalam mengembangkan

-Bagi Investor

BAB II

TINJAUAN PUSTAKA

2.1.1Resource Based Theory

Resource Based Theory RBT menganalisis dan menginterpretasikan sumber

daya organisasi untuk memahami bagaimana organisasi mencapai keunggulan

kompetitif yang berkelanjutan. RBT berfokus pada konsep atribut perusahaan yang

difficult to imitate sebagai sumber kinerja yang unggul dan keunggulan kompetitif

(Barney,1986; Hamel dan Prahalad, dalam Murti,2010). Dalam kaitannya dengan

penelitian ini, resources based theory menjelaskan perusahaan akan mendapatkan

keunggulan kompetitif dengan memanfaatkan sumber daya yang dimilikinya, dan

sumber daya intelektual termasuk di dalamnya, baik ini karyawan human capital,

aset fisik physical capital maupun structural capital.

RBT menyatakan bahwa perusahaan memiliki sumber daya yang dapat

menjadikan perusahaan memiliki keunggulan bersaing dan mampu mengerahkan

perusahaan untuk memiliki kinerja jangka panjang yang baik.Resources yang

berharga dan langka dapat diarahkan untuk menciptakan keunggulan bersaing,

sehingga resources yang dimiliki mampu bertahan lama dan tidak mudah ditiru,

Ada dua asumsi yang melekat pada RBT (Nothnagel,2008; dalam Ulum

2013) yaitu resource heterogeneity dan resorce immobility.Resource heterogeneity

(juga disebutresourcedivercity) menyinggung apakah sebuah perusahaan memiliki

sumber daya atau kapabilitas yang juga dimiliki oleh perusahaan lain yang menjadi

kompetitornya, sehingga sumberdaya tersebut dianggap tidak dapatmenjadi suatu

keunggulan bersaing. Sedangkan resource immobilitymenunjuk pada suatu sumber

daya yang sulit didapat oleh kompetitor karena sulit untuk mendapatkan atau jika

menggunakan sumber daya tersebut biayanya sangat mahal.

(Barney,1991; dalam Ulum 2013) menyatakan bahwa dalam perspektif RBT,

firm resources meliputi seluruh aset, kapabilitas, proses organisasional,

atribut-atribut perusahaan, informasi, knowledge, dan lain – lain yang dikendalikan oleh

perusahaan yang memungkinkan perusahaan untuk memahami dan

mengimplementasikan strategi guna meningkatkan efisiensi dan efektivitas

perusahaan. Lebih lanjut Barney (1991) menyarankan bahwa untuk memahami

sumber dari keunggulan kompetitif berkelanjutan (sustained competitive

advantages), perlu dibangun suatu model teoritis yang bermula dari sebuah bahwa

sumberdaya perusahaan adalah heterogen dan immobile. Agar menjadi sumberdaya

potensial dalam sustained competitive advantages, maka sumberdaya perusahaan

harus memiliki empat atribut, yaitu: (a) valuable, (b) langka (rareness), (c) tidak

dapat ditiru (inimitability), dan (d) tidak ada sumberdaya pengganti

Peningkatan Produktivitas dari setiap pegawai atau human

capitalmemerlukan biaya investasi pada human capitalyang berkaitan dengan

pemotivasian, pengawasan, dan mempertahankan pegawai dalam mengantisipasi

return di masa mendatang (Flamholz &Lacey,1981;dalam Suhendah, 2012) terdapat

faktor- faktor penting seperti kondisi pasir, serikat kerja, strategi – strategi bisnis dan

teknologi yang dapat mempengaruhi baiaya berkaitan dengan pengelolaan sumber

daya manusia.

2.1.2Stakeholder Theory

Berdasarkan teori stakeholder, manajemen organisasi diharapkan untuk

melakukan aktivitas yang dianggap penting oleh stakeholder mereka dan melaporkan

kembali aktivitas – aktivitas tersebut pada stakeholder. Teori ini menyatakan bahwa

seluruh stakeholder memiliki hak untuk disediakan informasi tentang bagaimana

aktivitas organisasi mempengaruhi mereka (Sebagai contoh melalui polusi,

sponsorship, inisiatif pengamanan, dan lain – lain, bahkan ketika mereka memilih

untuk tidak menggunakan informasi tersebut dan bahkan ketika mereka tidak dapat

secara langsung memainkan peran yang konstruktif dalam kelangsungan hidup

organisasi (Deegan, 2004;dalam Ulum 2009)

Tujuan utama dari teori stakeholder adalah untuk membantu manajer

korporasi mengerti lingkungan stakeholder mereka dan melakukan pengelolaan

perusahaan mereka. Namun demikian, tujuan yang lebih luas dari teori stakeholder

adalah untuk menolong manajer korporasi dalam meningkatkan nilai daripada

aktifitas – aktifitas mereka,dan meminimalkan kerugian – kerugian bagi stakeholder.

Pada kenyataannya, inti keseluruhan teori stakeholder terletak pada apa yang akan

terjadi ketika korporasi dari stakeholder menjalankan hubungan mereka

(Ulum,2009:5)

2.1.3 Definisi Intellectual Capital (IC)

Berikut beberapa pengertian IC yang penulis dapat kumpulkan:

a) Intellectual Capital dalam pengertian yang lebih komprehensif dengan

menyatakan bahwa istilah Intellectual Capital diberikan untuk kombinasi

intangible assets yang dapat membuat perusahaan untuk berfungsi (Ulum

2009,hal 20)

b) Intellectual Capital menjelaskan IC sebagai nilai ekonomis dari dua kategori

aset tak berwujud; (1) organisational (structural) capital; dan (2) human capital

(Ulum 2009, hal 21)

c) Intellectual Capital umumnya diidentifikasikan sebagai perbedaan antara nilai

pasar perusahaan (bisnis perusahaan) dan nilai buku dari aset perusahaan

tersebut atau dari financial capitalnya. Hal ini berdasarkan suatu observasi

bahwa sejak akhir 1980-an, nilai pasar dari bisnis kebanyakan dan secara

nilai yang dilaporkan dalam laporan keuangan berdasarkan perhitungan yang

dilakukan oleh akuntan. (Ulum 2009,hal 21)

d) Intellectual Capital tidak hanya terkait dengan materi intelektual yang terdapat

dalam diri karyawan perusahaan seperti pendidikan dan pengalaman.

Intellectual Capital juga terkait dengan materi atau aset perusahaan yang

berbasis pengetahuan,atau hasil dari proses pentransformasian pengetahuan

yang dapat berwujud aset intelektual perusahaan (Sangkala, 2006; dalam

Firmansyah dan Iswajuni, 2014)

e) Intellectual Capital telah menjadi aset yang sangat bernilai dalam bisnis

modern.Hal ini menimbulkan tantangan bagi para akuntan untuk

mengidentifikasi, mengukur dan mengungkapkannya dalam laporan keuangan

(Sawarjuwono,2003; dalam Firmansyah dan Iswajuni,2014).

f) Intellectual Capital sebagai proses penciptaan nilai melalui pengetahuan dan

informasi yang diaplikasikan pada pekerjaan.

Intellectual capital (IC) di Indonesia secara tersirat disebutkan dalam

PSAK No 19 tentang aset takberwujud. Pengertian aset takberwujud dalam

PSAK No. 19 adalah aset nonmoneter yang dapat diidentifikasi dan tidak

mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau

menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk

tujuan administratif (IAI, 2007).

Beberapa contoh dari aset takberwujud telah dijelaskan dalam PSAK No.

lisensi, hak kekayaan intelektual, pengetahuan mengenai pasar dan merek

dagang. Selain itu juga di dalam PSAK No. 19 menyebutkan piranti lunak

komputer, hak paten, hak cipta, film gambar hidup, daftar pelanggan, hak

penguasaan hutan, kuota impor, waralaba, hubungan dengan pemasok atau

pelanggan, kesetiaan pelanggan, hak pemasaran, dan pangsa pasar (IAI, 2007).

Pulic (2000) mengusulkan pengukuran secara tidak langsung terhadap IC

dengan mengukur efisiensi dari nilai tambah yang dihasilkan oleh kemampuan

intelektual perusahaan yaitu value added intellectual coefficient-VAICTM (Pulic,

1998). Ulum (2013) mendesain ulang pengukuran IC menggunakan VAICTM.

Desain yang dibuat Ulum (2012) disebut iB-VAIC (Islamic Banking-Value

Added Intellectual Capital) yang sudah menggunakan akun-akun syariah dalam

perhitungan setiap komponen IC untuk mengukur nilai tambah yang dihasilkan

oleh kemampuan perusahaan.

2.1.4 Komponen Intellectual Capital

Definisi – definisi tentang intelectual capital tersebut di atas kemudian telah

mengarahkan beberapa peneliti untuk mengembangkan komponen spesifik atas

IC. Leif Edvinson misalnya menyatakan, menyatakan bahwa nilai intellectual

capital suatu perusahaan adalah jumlah dari human capital dan structural capital

perusahaan tersebut.(Ulum,2009 hal 25). Banyak para praktisi yang menyatakan

bahwa intellectual capital terdiri dari tiga elemen utama (Stewart 1998, Sveiby

1. Human Capital (Modal Manusia)

Human Capital merupakan lifeblood dalam modal intelektual. Disinilah

sumber innovation dan improvement, tetapi merupakan komponen yang sulit untuk

diukur. Human Capital juga merupakan tempat bersumbernya pengetahuan yang

sangat berguna, keterampilan dan kompetensi dalam suatu organisasi atau perusahaan.

Human Capital mencerminkan kemampuan kolektif perusahaan untuk menghasilkan

solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang – orang yang ada di

dalam perusahaan tersebut. Human Capital akan meningkat jika perusahaan mampu

menggunakan pengetahuan yang dimiliki oleh karyawannya.(Brinker 2000; dalam

Suwarjuwono dan Kadir, 2003) memberikan beberapa karakteristik dasar yang dapat

diukur dari modal ini , yaitu training programs, credential, experience, competence,

recruitment, mentoring, learning programs, individual potential and personality.

2. Structural Capital atau Organizational Capital (Modal Organisasi)

Structural Capital merupakan kemampuan organisasi atau perusahaan dalam

memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha

karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja bisnis

secara keseluruhan, misalnya: sistem operasional perusahaan, proses manufakturing,

budaya organisasi, filosofi manajemen dan semua bentuk intellectual property yang

dimiliki perusahaan. Seorang individu dapat memiliki tingkat intelektualitas yang

tinggi, tetapi jika organisasi memiliki sistem dan prosedur yang buruk maka

intellectual capital tidak dapat mencapai kinerja secara optimal dan potensi yang ada

3.Relational Capital atau Costumer Capital (Modal Pelanggan)

Elemen ini merupakan komponen modal intelektual yang memberikan nilai

secara nyata. Relational Capital merupakan hubungan yang harmonis/association

network yang dimiliki oleh perusahaan dengan para mitranya, baik yang berasal dari

para pemasok yang andal dan berkualitas, berasal dari pelanggan yang loyal dan

merasa puas akan pelayanan perusahaan yang bersangkutan, berasal dari hubungan

perusahaan dengan pemerintah maupun dengan masyarakat sekitar. Relational Capital

dapat muncul dari berbagai bagian diluar lingkungan perusahaan yang dapat

menambah nilai bagi perusahaan tersebut.

Tabel 2.1 Klasifikasi Komponen Intellectual Capital

HumanCapital StructuralCapital RelationalCapital

IntellectualProperty:

2.1.5Value Added Intellectual Coefficient (VAIC™)

Konsep Modal Intelektual telah mendapatkan perhatian besar berbagai

kalangan terutama para akuntan. Fenomena ini menuntut mereka untuk mencari

informasi yang lebih rinci mengenai hal – hal yang berkaitan dengan pengelolaan

modal intelektual mulai dari cara pengidentifikasian, pengukuran, sampai dengan

pengungkapannya dalam laporan keuangan perusahaan (Suwarjuwono dan Kadir,

2003).

Suwarjuwono dan Kadir (2003), menyatakan bahwa metode pengukuran IC

dikelompokan menjadi dua kelompok yaitu : non monetary dan pengukuran

monetary. Pengukuran intellectul capital secara non moneter salah satunya dengan

menggunakan balanced Scorecard oleh Kaplan dan Norton, sedangkan pengukuran

intellectual capital secara moneter yaitu dengan VAICTM dikembangkan oleh Pulic.

Metode Value Added Intellectual Coefficients (VAIC TM) dikembangkan oleh Pulic

pada tahun 1997 yang didesain untuk menyajikan informasi tentang value creation

efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible

asset) yang dimiliki perusahaan. (VAIC TM) merupakan instrumen untuk mengukur

kinerja intellectual capital perusahaan. Pendekatan ini relatif mudah dan sangat

mungkin untuk dilakukan, karena dikonstruksi dari akun – akun dalam laporan

keuangan perusahaan (neraca, laba rugi).

Perhitungan VAICTMPerhitungan VAICTM dimulai dari kemampuan

paling obyektif unttuk menilai kaberhasilan bisnis dan menunjukan kemampuan

perusahaan dalam menciptakan nilai. Value Added diukur dari selisih antara output

dan input. Nilai output (OUT) adalah revenue dan mencakup seluruh produk dan jasa

yang dihasilkan perusahaan untuk dijual, sedangkan input (IN) meliputi seluruh

beban yang digunakan perusahaan untuk memproduksi barang atau jasa dalam

rangka menghasilkan revenue. Namun, yang perlu diingat adalah bahwa beban

karyawan tidak termasuk dalam IN. Beban karyawan tidak termasuk dalam IN

karena karyawan berperan penting dalam proses penciptaan nilai.

Proses value creation dipengaruhi oleh human capital (HC), Capital Employe (CE),

dan Structural capital (SC), diantaranya sebagai berikut:

1, Value Added Capital Employed (VACA)

VACA adalah indikator untuk VA yang diciptakan oleh satu unit physical

capital. Pulic (2000) mengansumsikan bahwa jika 1 unit dari CE akan menghasilkan

return yang lebih besar daripada yang lain, maka berarti perusahaan tersebut lebih

baik dalam memanfaatkan CE-nya. Dengan demikian, pemanfaatan CE yang lebih

baik merupakan bagian dari IC perusahaan.

2. Value Added Human Capital (VAHU)

VAHU menjelaskan adanya hubungan value Added (VA) dan human capital

(HC). VAHU menunjukan berapa banyak VA dapat dihasilkan dengan dana yang

kemampuan dari HC untuk menciptakan nilai di dalam perusahaan. Konsisten

dengan pandangan penulis IC lainnya, Pulic beragumen bahwa total salary and wage

cost adalah indikator dari HC Perusahaan.

3. Structural Capital Value Added (STVA)

STVA mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah

dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai

(Ulum, 2013). SC bukanlah ukuran yang independen sebagaimana HC, ia dependen

terhadap value creation, maka akan semakin kecil kontribusi SC dalam hal tersebut.

Lebih lanjut Pulic menyatakan bahwa SC adalah VA dikurangi HC, yang ini telah

diverifikasi melalui penelitian empiris pada sektor industri tradisional

(Pulic,2000;dalam Ulum, 2013)

2.1.6Islamic Banking-Value Added Intelectual Capital (iB-VAIC)

Metode IB-VAIC merupakan desain ulang Pulic (2000) yang dilakukan oleh

Ulum (2012) yang dalam menghitung komponen IC di perbankan syariah telah

menggunakan akun-akun yang berbasis syariah untuk menyajikan informasi tentang

value creation efficiency dari aset berwujud dan aset tak berwujud yang dimiliki

perusahaan.VAICTMmerupakan alat untuk mengukur kinerja IC.Pendekatan ini relatif

mudah karena dihitung dari akun-akun dalam laporan keuangan dan akun yang lazim

digunakan pada peusahaan konvensional.

Perkembangan yang pesat dalam perbankan syariah belum diiringi dengan

memformulasikan model penilaian kinerja IC untuk perbankan syariah yang kenal

dengan iB-VAIC (IKESslamic Banking-Value Added Intellectual Capital) yang

dimodifikasi darii model Pulic (2000) yaitu VAIC.

Keistimewaan pengukuran ini adalah memperhatikan akun-akun sumber

danaatau pendapatan halal dan pendapatan non halal dalam perbankan syariah. VAIC

didesain untuk mengukur kinerja IC perusahaan dengan jenis transaksi yang umum,

sedangkan iB-VAIC didesain untuk mengukur akun-akun perbankan syariah yang

memiliki jenis transaksi sendiri dan relatif berbeda dari perbankan

umum/konvensional (Ulum, 2013). Berikut tiga rumus yang digunakan dalam

iB-VAIC, diantaranya:

Tahap pertama dengan menghitung iB-Value added (iB-VA). IB-VA dihitung

dengan menggunakan cara sebagai berikut:

OUT (output) : Total pendapatan, diperoleh dari:

1. Pendapatan bersih kegiatan syariah = pendapatan operasi utama kegiatan syariah +

pendapatan operasi lainnya - hak pihak ketiga atas bagi hasil dan syirkah temporer.

I. Pendapatan operasi utama kegiatan syariah terdiri dari:

A. Pendapatan penyaluran dana

Pendapatan dari jual beli (pendapatan marjin murabahah); Pendapatan bersih

Pendapatan pendapatan bagi hasil musyarakah; Pendapatan bagi hasil mudharabah;

Pendapatan dari penyertaan; lainnya

2. Dari Bank Indonesia; Bonus SBIS; Lainnya.

3. Dari bank-bank lain di Indonesia; Bonus dari bank syariah lain; Pendapatan bagi

hasil mudharabah (Tabungan mudharabah, Deposito mudharabah, Sertifikat investasi

mudharabah antar bank); Lainnya.

B. Pendapatan operasi lainnya: Jasa investasi terikat (mudharabah muqayyadah);

Jasalayanan; Pendapatan dari transaksi valuta asing; Koreksi PPAP; Koreksi

penyisihan penghapusan transaksi rek. Administrasi; Lainnya.

1. Hak pihak ketiga atas bagi hasil syirkah temporer

Pihak ketiga bukan bank: Tabungan mudharabah; Deposito

mudharabah; Lainnya.

Bank Indonesia; FPJP syariah; Lainnya.

Bank-bank lain di Indonesia dan di luar Indonesia; Tabungan

mudharabah; deposito mudharabah; Sertifikat investasi mudharabah

antar bank; Lainnya.

Pendapatan non operasional

II. IN (input) :Beban usaha/operasional dan beban non operasional kecuali beban

Beban usaha/operasional kecuali beban kepegawaian

Beban penyisihan kerugian asset produktif-bersih

Beban estimasi kerugian komitmen dan kontijensi

Beban operasi lainnya; Beban bonus titipan wadiah; Beban

administrasi dan umum; Beban penurunan nilai surat nerharga; Beban

transaksi valuta asing; Beban promosi dan Beban Lainnya.

Value added (iB-VA) juga dapat dihitung dari akun-akun berikut:

Keterangan :

OP : operating profit (laba operasi/laba usaha);

EC : employee costs (beban karyawan)

D : depreciation (depresiasi)

A : amortization (amortisasi)

Tahap kedua dengan menghitung Value Added Capital Employee

(iB-VACA).

iB-Value Added Capital Employed (iB-VACA) adalah indikator untuk iB-VA

yang diciptakan oleh satu unit dari human capital. Rasio ini menunjukkan kontibusi

yang dibuat oleh setiap unit dari CE terhadap value added perusahaan.

Tahap ketiga dengan menghitung Value Added Human Capital (iB-VAHU).

iB-VAHU menunjukkan berapa banyak iB-VA dapat dihasilkan dengan dana

yang dikeluarkan untuk tenaga kerja. iB-VA menunjukkan kontribusi yang dibuat

oleh setiap rupiah yang diinvestasikan dalam HC terhadap value added organisasi.

Tahap keempat dengan menghitung Structural Capital Value Added

(iB-STVA). iB-Structural Capital Value Added (STVA) mengukur jumlah SC yang

dibutuhkan untuk menghasilkan satu rupiah dari iB-VA dan merupakan indikasi

bagaimana keberhasilan SC dalam penciptaan nilai. SC bukanlah ukuran yang

independen sebagaimana HC dalam proses penciptaan nilai. Artinya, semakin besar

kontribusi HC dalam value creation, maka akan semakin kecil kontribusi SC dalam

hal tersebut.

Tahap kelima menghitung iB-VAIC. iB-VAIC mengindikasikan kemampuan

intelektual organisasi yang dapat juga dianggap sebagai indicator kinerja organisasi.

iB-VAIC merupakan penjumlahan dari tiga komponen sebelumnya.

2.1.7 Bank Syariah

Bank Syariah yaitu bank yang dalam aktivitasnya, baik penghimpunan

dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan

imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil (Budisantoso dan

Nuritomo;207;2015)

Secara umum dengan diundangkannya Undang – Undang Nomor 10 Tahun

1998 tersebut, posisi bank bagi hasil ataupun bank atas dasar prinsip syariah

Perbankan Syariah sebagai salah satu sistem perbankan nasional

memerlukan berbagai sarana pendukung agar dapat memberikan kontribusi yang

maksimum bagi pengembangan ekonomi nasional. Salah satu sarana pendukung

vital adalah adanya pengaturan yang memadai dan sesuai dengan

karakteristiknya. Pengakuan atas keberadaan bank syariah semakin ditegaskan

dengan dikeluarkannya Undang – Undang Nomor 21 Tahun 2008 tentang

Perbankan Syariah pada Juli 2008. Dengan telah disahkannya undang – undang

tersebut, maka keberadaan perbankan syariah di Indonesia sebagai alternatif jasa

perbankan bagi masyarakat Indonesia menjadi semakin diterima dan diakui oleh

masyarakat sehingga diharapkan dapat memberikan kontribusi yang optimal

dalam rangka menunjang pembangunan ekonomi nasional.

Bank Umum yang melakukan kegiatan usaha secara konvensional dapat

juga melakukan kegiatan usaha berdasarkan prinsip syariah melalui:

a. Pendirian kantor cabang atau kantor di bawah kantor cabang baru;atau

b. Pengubahan kantor cabang atau kantor di bawah kantor cabang yang

melakukan kegiatan usaha secara konvensional menjadi kantor cabang yang

melakukan kegiatan usaha secara konvensional menjadi kantor yang melakukan

kegiatan berdasarkan pada prinsip syariah. Dalam rangka persiapan perubahan

kantor bank tersebut, kantor cabang atau kantor di bawah kantor cabang yang

sebelumnya melakukan kegiatan usaha secara konvensional dapat terlebih dahulu

membentuk unit tersendiri yang melaksanakan kegiatan berdasarkan pada prinsip

Regulasi mengenai bank syariah tertuang dalam UU No. 21 Tahun 2008

tentang perbankan syariah, membagi bank syariah menurut jenisnya yang terdiri atas

a. Bank Umum Syariah (BUS)

Bank Umum Syariah merupakan bank syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran. BUS dapat berusaha sebagai bank

devisa dan bank non devisa. Bank devisa adalah bank yang dapat melaksanakan

transaksi ke luar negeri atau berhubungan dengan mata uang asing secara

keseluruhan seperti transfer ke luar negeri, inkaso keluar negeri, pembukaan LC, dan

sebagainya.

b. Unit Usaha Syariah (UUS)

Unit Usaha Syariah merupakan unit kerja dari kantor pusat bank umum

konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang

melaksanakan kegiatan usahanya berdasarkan prinsip syariah, atau unit kerja di

kantor cabang dari suatu bank yang berkedudukan di luar negeri yang melaksanakan

kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk cabang

pembantu syariah dan atau unit syariah. UUS berada satu tingkat dibawah direksi

bank umum konvensional bersangkutan. UUS dapat berusaha sebagai bank devisa

ataupun bank non devisa.

c. Bank Pembiayaan Rakyat Syariah (BPRS)

Bank Pembiayaan Rakyat Syariah merupakan bank syariah yang dalam

BPRS adalah perseroan terbatas. BPRS hanya boleh dimiliki oleh WNI atau badan

hukum Indonesia, pemerintah daerah, atau kemitraan antara WNI atau badan hukum

Indonesia dengan pemerintah daerah.

Secara ringkas (Budisantoso dan Nuritomo;2015;212) beberapa karakteristik

Bank Syariah diantaranya adalah (1) Berinvestasi pada usaha yang halal, (2) Atas

dasar bagi hasil, margin keuntungan dan fee, (3) Besaran bagi hasil berubah – ubah

bergantung kinerja usaha, (4) Profit dan falah oriented, (5) Pola hubungan kemitraan,

(6) Ada dewan Pengawas Syariah

2.2 Hubungan Logis Antar Variabel dan Perumusan Hipotesis

2.2.1 Intellectual Capital dan ROA

Sesuai dengan Resources Based Theory dimana perusahaan yang mamp

mengelola Intellectual Capital dengan baik maka perusahaan tersebut akan memiliki

keunggulan kompetitif serta diyakini mampu menciptakan nilai tambah yang

berpengaruh terhadap peningkatan kinerja keuangan perusahaan. Intellectual Capital

diakui sebagai aset perusahaan karena mampu menghasilkan keunggulan kompetitif

dan kinerja keuangan yang superior (Barney 1991;dalam Faza dan Hidayah,2014)

Semakin baik perusahaan dalam mengelola ketiga komponen Intellectual

Capital, menunjukkan semakin baik perusahaan dalam mengelola aset. Jika

perusahaan – perusahaan dapat memproduksi barang sesuai dengan kebutuhan

konsumen, memberikan servis yang memuaskan dan menjaga hubungan baik dengan

bertahan di lingkungan bisnis yang berkembang pesat. Pengelolaan aset yang baik

dapat meningkatkan laba atas sejumlah aset yang dimiliki perusahaan yang diukur

dengan Return on Asset (ROA). Hal ini berarti bahwa perusahaan tersebut dapat

menghasilkan uang earnings yang lebih banyak dengan aset yang sedikit (Faza dan

Hidayah, 2014).

Penelitian Rachmawati (2012) yang membahas tentang pengaruh Intellectual

Capital terhadap ROA menunjukkan bahwa Intellectual Capitalmemiliki pengaruh

positif terhadap Return On Asset. Penelitian serupa juga dilakukan oleh Karam Pal

dan Soriya (2013) yang menunjukkan bahwa Intellectual Capital berpengaruh positif

terhadap ROA pada perusahaan di sektor IT India 1998-2008

Berdasarkan teori di atas dan hasil penelitian terdahulu, maka hipotesis

pertama penelitian ini adalah sebagai berikut:

H1: Intellectual Capital (IBVAIC) berpengaruh signifikan positif terhadap

profitabilitas ROA.

2.2.2 Intellectual Capital dan ROE

Berdasarkan resource based theory, intellectual capital yang dimiliki

perusahaan mampu menciptakan keunggulan kompetitif perusahaan sehingga dapat

meningkatkan kinerja perusahaan menjadi semakin baik, salah satunya yaitu

meningkatkan laba perusahaan. Dengan adanya penggunaan intellectual capital

tersebut, diharapkan akan meningkatkan penjualan serta menggunakan sumber daya

laba perusahaan (Faza dan Hidayah, 2014)

Penelitian yang dilakukan Faza dan Hidayah (2014) yang berjudul pengaruh

IC terhadap profitabilitas, produktivitas dan nilai perusahaan pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia (BEI) membuktikan bahwa IC

berpengaruh positif terhadap ROE. Penelitian lain yang dilakukan juga oleh

Gunawan dan Tan (2013) menunjukkan bahwa secara agregat VAIC TM berpengaruh

signifikan terhadap ROE. Penelitian lain juga dilakukan oleh Salehi, Seraj dan

Mohammadi (2014) menunjukkan bahwa Intellectual Capital berpengaruh kuat

terhadap ROE. Dengan demikian menunjukkan bahwa dengan semakin baiknya

perusahaan dalam memanfaatkan Intellectual Capital yang dimiliki maka perusahaan

dapat meningkatkan tingkat profitabilitas perusahaan dan tingkat kepercayaan

investor.

Berdasarkan penjelasan di atas hipotesis kedua yang diajukan dalam

penelitian ini adalah sebagai berikut:

H2: Intellectual Capital(IBVAIC) berpengaruh signifikan positif terhadap Return on

Equity

2.2.3 Physical capital (IBVACA), Human Capital (IBVAHU, dan Structural

Capital dan ROA

Berdasarkan teori stakeholder, manajemen perusahaan diharapkan mampu

melakukan aktivitas yang diharapkan oleh stakeholder mereka dan para stakeholder

perusahaan. Oleh karena itu, pengelolaan yang baik atas seluruh potensi yang

dimiliki perusahaan akan menciptakan value added bagi perusahaan yang kemudian

dapat mendorong kinerja keuangan perusahaan demi kepentingan stakeholder

(Pramelasari, 2010)

Penelitian yang dilakukan Simarmata dan Wibowo (2016) yang meneliti

mengenai pengaruh Intellectual Capital Terhadap Kinerja

KeuanganROAmenunjukkan hasil bahwa komponen Intellectual Capital yang diukur

dengan variabel VACA dan VAHU menunjukkan bahwa keduanya berpengaruh

signifikan terhadap ROA. Penelitian yang dilakukan Suhendah (2012) yang meneliti

mengenai pengaruh IC terhadap Profitabilitas, produktivitas dan penilaian pasar pada

perusahaan Go Public di mana variabel profitabilitas diwakili oleh variabel ROA

menunjukkan hasil bahwa Structural Capital yang diukur dengan (STVA)

berpengaruh signifikan terhadap ROA.

Berdasarkan penjelasan di atas hipotesis ketiga yang diajukan dalam

penelitian ini adalah sebagai berikut:

H3-a: Physical capital (IBVACA) berpengaruh signifikan positif terhadap ROA

H3-b: Human capital (IBVAHU) berpengaruh signifikan positif terhadap ROA

H3-c: Structural Capital(IBSTVA) berpengaruh signifikan positif terhadap ROA

2.2.4 Physical capital (IBVACA), Human Capital (IBVAHU, dan Structural

Capital dan ROE

melakukan aktivitas yang diharapkan oleh stakeholder mereka dan para stakeholder

dapat mengendalikan manajemen dalam mengelola sumber daya yang dimiliki

perusahaan. Oleh karena itu, pengelolaan yang baik atas seluruh potensi yang

dimiliki perusahaan akan menciptakan value added bagi perusahaan yang kemudian

dapat mendorong kinerja keuangan perusahaan demi kepentingan stakeholder

(Pramelasari, 2010)

Penelitian yang dilakukan oleh Gunawan dan Tan (2012) mengenai pengaruh

IC terhadap Kinerja Perusahaan Badan Usaha Manufaktur menunjukkan hasil bahwa

secara parsial variabel physical capital (VACA) dan structural capital (STVA)

berpengaruh signifikan terhadap ROE.

Berdasarkan penjelasan di atas hipotesis ketiga yang diajukan dalam

penelitian ini adalah sebagai berikut:

H4-a: Physical capital (IBVACA) berpengaruh signifikan positif terhadap ROE

H4-b: Human capital (IBVAHU) berpengaruh signifikan positif terhadap ROE

H4-c: Structural Capital (IBSTVA) berpengaruh signifikan positif terhadap ROE

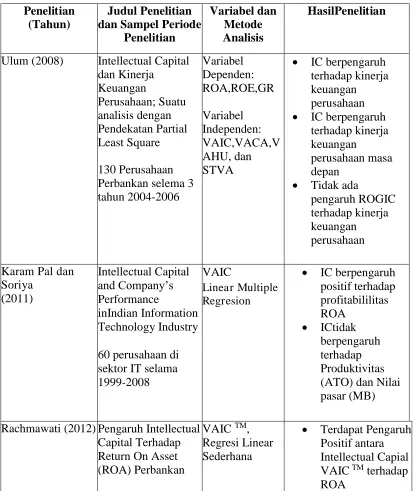

2.3.PenelitianTerdahulu

Penelitian terdahulu Karam Pal (2011), Rachmawati (2012), Suhendah (2012)

menganalisis faktor-faktor yang mempengaruhi pengungkapan Intellectual Capital

(IC) terhadap profitabilitas ROA. Hasil penelitiannya menunjukkan bahwa

profitabilitas yang diukur dengan variabel ROA, membuktikan bahwa Intellectual

terhadap ROA diantaranya adalah physical capital (VACA) dan human capital (VAHU). Hasil penelitian ini berbeda dengan yang dilakukan oleh Simarmata dan Wibowo (2016) yang menemukan hasil yang berbeda dalam meneliti pengaruh

Intellectual Capitalterhadap ROA. Hasil penelitiannya menunjukkan bahwaphysical capital (VACA) dan Human Capital (VAHU) berpengaruh positif terhadap kinerja

keuangan perusahaan (ROA) sedangkan untuk structural capital berpengaruh

negatif.

Penelitian yang dilakukan Salehi,Seraj dan Mohammadi (2014), dan

Gunawan Tan (2012) yang meneliti mengenai Pengaruh Intellectual Capital Pada

Rasio Profitabilitas ROE, menunjukkan bahwa secara keseluruhan VAIC berpengaruh terhadap ROE. Secara spesifik Gunawan dan Tan (2012) menjelaskan bahwa secara parsial human capital (VAHU) tidak berpengaruh terhadap ROE,

sedangkan variabel physical capital (VACA) dan structural capital (STVA)

berpengaruh terhadap ROE

Berdasarkan penelitian - penelitian terdahulu tersebut diatas, secara ringkas

Tabel 2.2

Ulum (2008) Intellectual Capital

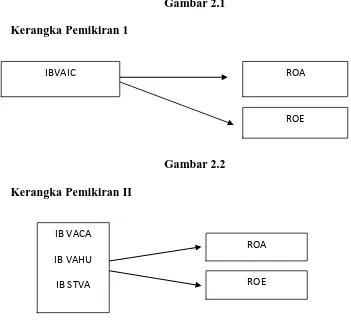

2.4 Kerangka Pemikiran

Penelitian mengenai pengaruh Intellectual Capital terhadap Profitabilitas Bank

Umum Syariah menggunakan 2 kerangka pemikiran yang masing – masing memiliki 2

model penelitian.. Model penelitian pertama adalah menguji hubungan Intellectual Capital

(IBVAIC) secara agregat terhadap ROA. Model yang kedua adalah menguji hubungan

Intellectual Capital (IBVAIC) secara agregat terhadap ROE. Pada komponen yang ketiga

menggunakan ketiga komponen yaitu IB VACA, IBVAHU dan IBSTVA untuk menguji

hubungan IC dengan ROA, dan menguji hubungan IBVACA, IBVAHU dan IBSTVA

untuk menguji hubungan IC dengan ROE.

Gambar 2.1

Kerangka Pemikiran 1

Gambar 2.2

Kerangka Pemikiran II

IBVAIC ROA

IB VACA IB VAHU IB STVA

ROA

ROE

BAB III

METODE PENELITIAN

3.1. Variabel Penelitian dan Definisi Operasional

Unit Analisis dalam penelitian ini adalah 11 Bank Umum Syariah dari

tahun 2012-2015. Variabel yang digunakan dalam penelitian ini terdiri dari

Variabel dependen dan Variabel independen.Variabel Dependen dalam

penelitian ini terdiri dari tiga variabel diantaranya adalah Return on Asset

(ROA), Return on Equity (ROE), Variabel Independen dalam penelitian

ini adalah Intellectual Capital.

3.1.1.Variabel Dependen

Variabeldependen adalah tipe variabel yang dijelaskan atau

dipengaruhi oleh variabel independen (Indriantoro dan Supomo, 2009).

Variabel dependen dalam penelitian ini adalah menggunakan nilai

profitabilitas yang diukur dengan variabel Return on Asset (ROA), Return

on Equity (ROE).

Definisi Operasional dari Variabel Dependen

3.1.1.1.Return On Asset (ROA)

Return On Assetdigunakan untuk mengukur keseluruhan efektifitas manajemen dalam menghasilkan laba dengan asset yang tersedia.

3.1.1.2. Return On Equity (ROE)

Return On Equity, mengukur tingkat pengembalian atas investasi

dari pemegang saham. ROE merupakan kemampuan bank dalam mengelola

modal yang tersedia untuk mendapatkan laba bersih. Rasio ini merupakan

indikator yang cukup penting bagi pemegang saham karena rasio ini

menggambarkan seberaba besar bank telah mampu menghasilkan laba dari

jumlah dana yang telah mereka investasikan kepada suatu bank. Return On

Equity dapat dihitung dengan menggunakan rumus:

ROE= Earning After Tax /Total Equity

3.1.2. Variabel Independen

Variabel independen yaitu variabel yang menjadi sebab terjadinya

atau terpengaruhinya variabel dependen. Dalam penelitian ini variabel

independen yang digunakan adalah intellectual capital yang diukur

dengan VAIC, dengan ketiga komponennya yang diukur berdasarkan

value added yang diciptakan oleh ketiga komponennya yaitu value added

of capital employee (VACA), value added of human capital (VAHU) dan

structural capital value added (STVA).

Definisi Operasional dari Variabel Dependen

3.1.2.1Intellectual Capital (IC)

Berikut tiga rumus yang digunakan dalam iB-VAIC, diantaranya:

Tahap pertama dengan menghitung iB-Value added (iB-VA).

OUT (output) : Total pendapatan, diperoleh dari:

a. Pendapatan bersih kegiatan syariah = pendapatan operasi utama

kegiatan syariah + pendapatan operasi lainnya - hak pihak ketiga atas bagi hasil dan syirkah temporer.

Pendapatan operasi utama kegiatan syariah terdiri dari:

1. Pendapatan penyaluran dana

Pendapatan dari jual beli (pendapatan marjin murabahah); Pendapatan bersih salam parallel; Pendapatan bersih istishna parallel; Pendapatan sewa ijarah; Pendapatan pendapatan bagi

hasil musyarakah; Pendapatan bagi hasil mudharabah;

Pendapatan dari penyertaan; lainnya

2. Dari Bank Indonesia; Bonus SBIS; Lainnya.

3. Dari bank-bank lain di Indonesia; Bonus dari bank syariah lain; Pendapatan bagi hasil mudharabah (Tabungan mudharabah, Deposito mudharabah, Sertifikat investasi mudharabah antar bank); Lainnya.

b. Pendapatan operasi lainnya: Jasa investasi terikat (mudharabah

muqayyadah); Jasa layanan; Pendapatan dari transaksi valuta asing; Koreksi PPAP; Koreksi penyisihan penghapusan transaksi rek. Administrasi; Lainnya.

c. Hak pihak ketiga atas bagi hasil syirkah temporer

1. Pihak ketiga bukan bank: Tabungan mudharabah; Deposito

mudharabah; Lainnya.

2. Bank Indonesia; FPJP syariah; Lainnya.

3. Bank-bank lain di Indonesia dan di luar Indonesia; Tabungan

mudharabah; deposito mudharabah; Sertifikat investasi mudharabah antar bank; Lainnya.

IN (input) :Beban usaha/operasional dan beban non operasional kecuali beban kepegawaian/karyawan

Beban usaha/operasional kecuali beban kepegawaian

Beban penyisihan kerugian asset produktif-bersih

Beban estimasi kerugian komitmen dan kontijensi

Beban operasi lainnya; Beban bonus titipan wadiah; Beban

administrasi dan umum; Beban penurunan nilai surat nerharga; Beban transaksi valuta asing; Beban promosi dan Beban Lainnya.

Value added (iB-VA) juga dapat dihitung dari akun-akun berikut:

Keterangan :

OP : operating profit (laba operasi/laba usaha);

EC : employee costs (beban karyawan)

D : depreciation (depresiasi) A : amortization (amortisasi)

Tahap kedua dengan menghitung Value Added Capital Employee

(iB-VACA).

iB-Value Added Capital Employed (iB-VACA) adalah indikator

untuk iB-VA yang diciptakan oleh satu unit dari human capital. Rasio ini

menunjukkan kontibusi yang dibuat oleh setiap unit dari CE terhadap

value added perusahaan.

[3.2]

Keterangan:

iB-VACA : Value Added Capital Employed :rasio dari iB-VA terhadap CE

iB-VA : value added

CE : Capital Employed : dana yang tersedia (total ekuitas)

iB-VA= OP + EC + D + A

Tahap ketiga dengan menghitung Value Added Human Capital (iB-VAHU).

iB-VAHU menunjukkan berapa banyak iB-VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. iB-VA menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC

terhadap value added organisasi.

[3.3]

Keterangan :

iB-VAHU : Value added Human Capital : rasio dari iB-VA terhadap HC

iB-VA : Value added

HC : Human capital : beban karyawan

Tahap keempat dengan menghitung Structural Capital Value Added

(iB-STVA).

iB-Structural Capital Value Added (STVA) mengukur jumlah SC yang dibutuhkan untuk menghasilkan satu rupiah dari iB-VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai. SC bukanlah ukuran yang independen sebagaimana HC dalam proses

penciptaan nilai. Artinya, semakin besar kontribusi HC dalam value

creation, maka akan semakin kecil kontribusi SC dalam hal tersebut. [3.4] Keterangan:

STVA : Structural Capital Value Added : rasio dari SC terhadap IB-VA

SC : Structural capital : IB-VA – HC

iB-VA :Value Added

Tahap kelima menghitung iB-VAIC.

iB-VAIC mengindikasikan kemampuan intelektual organisasi yang dapat juga dianggap sebagai indicator kinerja organisasi. iB-VAIC merupakan penjumlahan dari tiga komponen sebelumnya.

iB-VAHU = iB-VA/HC

iB-STVA = SC/ iB-VA

3.2. Objek Penelitian, Unit Sampel, Populasi dan Sampel

3.2.1. Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah Bank

Umum Syariah dengan periode tahun 2012 -2015. Sektor perbankan syariah

dipilih sebagai objek ideal dalam penelitian ini karena (1) tersaji data

laporan keuangan (neraca,laba/rugi) yang dapat diakses setiap saat (2)

secara intelektual karyawan di sektor perbankan lebih homogen (3) objek

sesuai dengan model penelitian Islamic Banking Value Added Capital

Employed (IBVAIC)

3.2.2. Unit Sampel

Data yang digunakan dalam penelitian ini adalah menggunakann

data sekunder yang mengambil unit sampel berupa laporan keuangan laba

rugi komprehensif yang bisa diakses di masing – masing web perusahaan

perbankan syariah

3.2.3. Populasi

Populasi yaitu sekelompok orang, kejadian atau segala sesuatu

yang mempunyai karakteristik tertentu (Indriantoro dan

Supomo,2009;115). Populasi penelitian ini adalah seluruh Bank Syariah di

Indonesia yang terdapat dalam Statistik Perbankan Syariah di Otoritas Jasa

Keuangan RI pada tahun 2012-2015

3.2.4. Sampel.

Jika jumlah elemen populasinya relatif banyak atau bahkan sulit dihitung

(Indriantoro dan Supomo,2009;116). Pengambilan sampel dalam

penelitian ini menggunakan teknik pertimbangan (Judgment Sampling).

Metode ini merupakan tipe pemilihan sampel secara tidak acak yang

informasinya diperoleh dengan menggunakan pertimbangan tertentu

(umumnya disesuaikan dengan tujuan atau masalah penelitian). Adapun

penggunaan metode Judgment Sampling dalam penelitian ini adalah

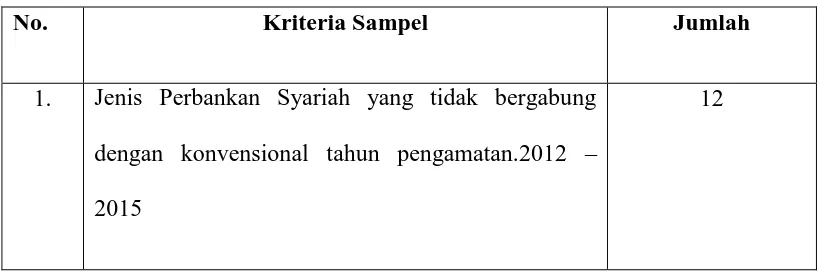

perusahaan perbankan syariah yang memiliki kriteria sebagai berikut:

1. Jenisperbankansyariah yang sudahtidak bergabung dengan

konvensional atau dengan kata lain sudah menjadi Bank Umum

Syariah (BUS)

2. Perbankansyariah yang mempublikasikan laporan keuangan secara

konsisten dan lengkap secara tahunan dari tahun 2012 - 2015

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder yang bersumber dari laporan tahunan (annual report) perbankan

syariah di Indonesia tahun 2012-2015. Laporan keuangan tersebut

digunakan untuk menghitung kinerja Intellectual Capital pada Bank

Syariah serta mengetahui rasio kinerja keuangan perbankan syariah.

3.4.Metode Pengumpulan Data

Seluruh data yang digunakan dalam penelitian merupakan data

sekunder. Data yang diperoleh dalampenelitian ini adalah data sekunder

dari beberapa sumber. Data yang digunakan adalah laporan tahunan yang

dipublikasikan oleh perusahaan perbankan syariah yang terdaftar di

Otoritas Jasa Keuangan (OJK) Republik Indonesia, dengan menggunakan

teknik dokumentasi.

Teknik Dokumentasi ini dilakukan dengan cara pengambilan data

dari catatan-catatan/ laporan keuangan perusahaan/ bank yang

berhubungan atau masih ada sangkut pautnya dengan data yang diperlukan

oleh peneliti. Data dalam penelitian ini diambil dari laporan keuangan

tahunan bank yang sudah dipublikasikan, serta sumber lain yang terkait

dengan pokok masalah penelitian. Dalam penelitian in imetode

pengumpulan data dengan teknik dokumentasi dapat dilakukan dengan

cara mengumpulkan, mencatat, dan mengkaji data sekunder yang berupa

data laporan keuangan yang berisi tentang informasi penggunaan Modal

Intelektualdan Rasio Kinerja Keuangan Bank.

3.5. Metode Analisis Data

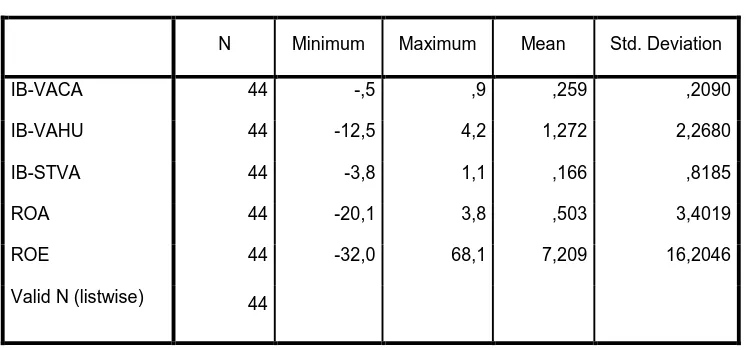

3.5.1 Statistik Deskriptif

VAIC yang diformulasikan oleh Pulic (2000) untuk menilai kinerja

IC pada perusahaan konvensional (private sector, profit motive, non

syariah). IB-VAIC yang dimodifikasi oleh Ulum (2013) dalam menilai

kinerja Bank Syariah digunakan untuk menentukan efisiensi dari tiga

model, yaitu physical capital, human capital dan structural capital. Dalam

konteks ini, komponen yang digunakan adalah IB-VACA, IB-VAHU, dan

komponen VAIC hasil penjumlahan dari VACA-VAHU dan

IB-STVA.

Dalam penelitian ini analisis data dilakukan dengan metode SPSS

yang terdiri dari uji asumsi klasik, adapun uji asumsi klasik terdiri dari uji

normalitas, uji multikolonieritas, uji heteroskedastisitas dan uji

autokorelasi

3.5.2 Uji Asumsi Klasik

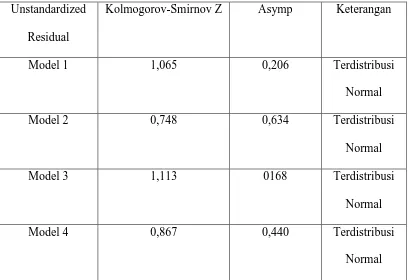

3.5.2.1 Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model

regresi variabel penggangu atau residual memiliki distribusi normal.

Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik

menjadi tidak valid untuk jumlah sampel kecil (Ghozali,2006).

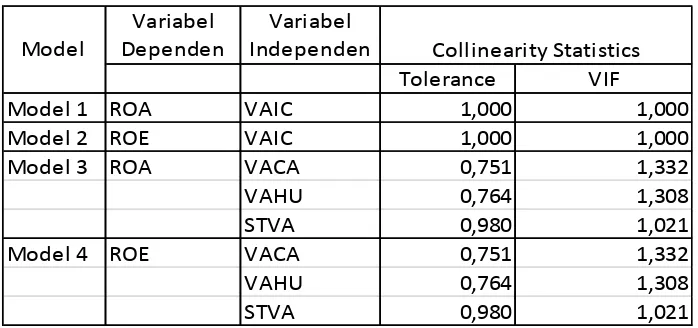

3.5.2.2 Uji Multikolonieritas

Uji Multikolonieritas bertujuanuntuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen. Untuk mendeteksi ada tidaknya multikolonieritas

dalam model regresi dapat dilihat dari toleransi value dan variance

inflation factor (VIF). Tolerancemengukur variabilitas variabel