SISTEM AKUNTANSI PSAK NO 27 DALAM PELAPORAN KEUANGAN

PADA SUATU KOPERASI

Durahman Marpaung dan Nurmalini

Staff Pengajar AMIK INTeL Com GLOBAL INDO

ABSTRAK

Pertanggungjawaban laporan keuangan koperasi yang mengacu pada Pernyataan Standar Akuntansi Keuangan (PSAK) No. 27, diharapkan mampu mendorong koperasi untuk berusaha secara efisien dalam memenuhi kebutuhan anggotanya, sehingga dapat meningkatkan partisipasi anggotanya. Kondisi ini akan berpengaruh terhadap perkembangan usaha koperasi. Permasalahan dalam penelitian ini adalah bagaimana penerapan PSAK No. 27 dan perkembangan usaha pada KPRI, adakah pengaruh penerapan PSAK No. 27 tentang akuntansi koperasi terhadap perkembangan usaha. Tujuan dalam penelitian ini adalah untuk mendeskripsikan penerapan PSAK No. 27 dan perkembangan usaha pada KPRI, mengetahui ada tidaknya pengaruh penerapan PSAK No. 27 tentang akuntansi koperasi terhadap perkembangan usaha pada KPRI di SMP N 4 Padangsidimpuan. Populasi dalam penelitian adalah 54 KPRI. Sampel dalam penelitian ini berjumlah 24 KPRI dengan menggunakan teknik purposive sampling. Pengumpulan data menggunakan kuesioner. Penelitian ini menggunakan analisis regresi sederhana. Hasil penelitian menunjukkan bahwa penerapan PSAK No. 27 tentang akuntansi koperasi termasuk kategori baik. Berdasarkan hasil penelitian, dapat disimpulkan bahwa semakin tinggi penerapan PSAK No. 27 tentang akuntansi koperasi semakin tinggi pula perkembangan usaha pada Koperasi. Masukan yang penting bagi pihak manajer koperasi bahwa penerapan PSAK No. 27 tentang akuntansi koperasi dapat meningkatkan partisipasi anggota, yang pada akhirnya akan meningkatkan perkembangan usaha koperasi.

Key Words : Standar Akuntansi, Koperasi

I. PENDAHULUAN

1.1. Latar Belakang Masalah

Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Prinsip–prinsip koperasi merupakan landasan pokok koperasi dalam menjalankan usahanya sebagai badan usaha dan gerakan ekonomi rakyat.

Prinsip–prinsip tersebut adalah kemandirian, keanggotaan bersifat terbuka, pengelolaan dilakukan secara demokratis, pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing – masing anggotanya, pemberian balas jasa yang terbatas terhadap modal, pendidikan perkoperasian dan kerjasama antar koperasi. Karakteristik koperasi yang membedakannya dengan badan usaha lain adalah bahwa anggota koperasi memiliki identitas ganda, yaitu anggota sebagai pemilik dan sekaligus sebagai pengguna jasa koperasi.

Dengan semakin berkembangnya kegiatan usaha koperasi, tuntutan agar pengelolaan koperasi dilaksanakan secara profesional akan semakin besar. Pengelolaan yang profesional memerlukan adanya sistem pertanggungjawaban yang baik dan informasi yang relevan serta dapat diandalkan, untuk pengambilan keputusan perencanaan dan pengendalian koperasi. Salah satu upaya tersebut adalah pengembangan dari sistem informasi yang diperlukan untuk menumbuhkan koperasi melalui akuntansi, khususnya merumuskan standar akuntansi keuangan untuk koperasi dalam penyusunan laporan keuangannya.

Sesuai dengan perkembangan koperasi di dalam melaporkan laporan keuangannya, kini dalam penyusunannya telah dikeluarkan Pernyataan Standar Akuntansi Keuangan No. 27 tentang akuntansi perkoperasian yang telah mendapat revisi pada tahun 1998. PSAK No. 27 ini berisikan tentang karakteristik koperasi, struktur pengorganisasian koperasi, usaha dan jenis koperasi, tujuan koperasi, ruang lingkup koperasi, definisi–definisi koperasi, standar penyajian laporan keuangan koperasi. Menurut Pernyataan Standar Akuntansi Keuangan

No. 27 ini, laporan keuangan koperasi itu terdiri dari neraca, perhitungan hasil usaha (PHU), laporan arus kas, laporan promosi ekonomi anggota, dan catatan atas laporan keuangan.

1.2. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah laporan keuangan koperasi sesuai dengan PSAK No.27.

2. Untuk mengetahui system akuntansi laporan keuangan Koperasi

3. Untuk mengetahui perbedaan system lama dan system baru yang diajukan oleh penulis

II. TINJAUAN PUSTAKA

2.1. Pengertian Koperasi

Koperasi adalah badan usaha yang mengorganisir pemanfaatan dan pendayagunaan sumber daya ekonomi para anggotanya atas dasar prinsip-prinsip koperasi dan kaidah usaha ekonomi untukningkatkan taraf hidup anggota pada khususnya dan masyarakat daerah kerja pada umumnya, dengan demikian koperasi merupakan gerakan ekonomi rakyat dan sokoguru perekonomian nasional. Berdasarkan definisi diatas dapat disimpulkan bahwa pendirian koperasi mempunyai tujuan yang sangat mulia untuk negeri ini. Sehingga dalam pelaksanaan dan perkembangannya seharusnya selalu mendapatkan prioritas dari segenap elemen pemerintah yang nantinya dapat mewujudkan masyarakat maju, adil dan makmur sesuai dengan amanah konstitusi negara yaitu dalam Undang-undang Dasar 1945.

Sebuah koperasi dalam menjalankan usahanya tentunya harus berpedoman dengan prinsip-prinsip koperasi yang telah membedakan dengan badan usaha lainnya yaitu kemandirian, keanggotaan yang bersifat sukarela, pengelolaan yang transparan dan demokratis serta pembagian sisa hasil usaha yang relatif adil karena disesuaiakan dengan aktivitas masing-masing anggota dalam koperasi tersebut. Karakteristik kegiatan usaha koperasi menurut UU Perkoperasian No.25 tahun 1992 dinyatakan dalam pasal 43 yang berbunyi:(1) Usaha koperasi adalah usaha yang berkaitan langsung dengan kepentingan anggota untuk meningkatkan usaha dan kesejahteraan anggota. (2) Kelebihan kemampuan pelayanan koperasi dapat digunakan untuk memenuhi kebutuhan masyarakat yang bukan anggota koperasi. (3) Koperasi menjalankan kegiatan usaha dan berperan utama di segala bidang kehidupan ekonomi rakyat. (Undang-undang No.25 tahun 1992 pasal 43)

2.2. Bentuk dan jenis koperasi

Bentuk koperasi dibedakan menjadi 2 (dua) yaitu koperasi primer dan koperasi sekunder. Koperasi primer merupakan koperasi yang beranggotakan orang seorang, sedangkan koperasi sekunder merupakan koperasi yang beranggotakan badan-badan hukum koperasi.

Dalam undang-undang perkoperasian No. 25 tahun 1992 menjelaskan bahwa ”jenis koperasi adalah kesamaan aktivitas, kepentingan dan kebutuhan ekonomi anggotanya, seperti antara lain : koperasi konsumen, koperasi produsen, koperasi simpan pinjam, koperasi pemasaran dan koperasi jasa” (pasal 16).

Menurut Ikatan Akuntan Indonesia (IAI) pengertian masing-masing jenis koperasi tersebut adalah : 1. Koperasi konsumen adalah koperasi yang

anggotanya para konsumen akhir atau pemakai barang atau jasa, dan kegiatan utamanya melakukan pembelian bersama

2. Koperasi produsen adalah koperasi yang anggotanya tidak memiliki rumah tangga usaha atau perusahaan sendiri-sendiri tetapi bekerja sama dalam wadah koperasi untuk menghasilkan dan memasarkan barang atau jasa, dan kegiatan utamanya menyediakan, mengoperasikan, atau mengelola sarana produksi bersama Koperasi simpan pinjam adalah koperasi yang kegiatannya atau jasa utamanya menyediakan jasa penyimpanan dan peminjaman untuk anggotanya Koperasi pemasaran adalah koperasi yang anggotanya para produsen atau pemilik barang atau penyedia jasa dan kegiatan atau jasa utamanya melakukan pemasaran bersama

2.3. Pengertian Akuntansi

Sebagai seperangkat pengetahuan, akuntansi didefinisikan sebagai: Seperangkat pengetahuan yang mempelajari perekayasaan, penyediaan jasa berupa informasi keuangan kuantitatif unit-unit organisasi dalam suatu lingkungan negara tertentu dan cara penyampaian (pelaporan) informasi tersebut kepada pihak yang berkepentingan untuk dijadikan dasar dalam pengambilan keputusan ekonomik.

(Suwardjono, 2005) Akuntansi dilaksanakan baik dalam organisasi yang bertujuan mencari laba atau

profit oriented maupun organisasi nirlaba. Salah satu penyebabnya adalah karena hal ini diharuskan oleh undang-undang. Namun demikian alasan utama mengapa akuntansi dilaksanakan dalam bermacam-macam organisasi adalah karena semakin rumitnya variable-variabel yang dihadapi, walaupun didalam

perusahaan kecil sekalipun. Keadaan ini menyebabkan para decision maker untuk menggunakan jasa akuntansi.

Ada dua pengertian akuntansi yang biasa diimplementasikan pada manajemen badan usaha koperasi, yaitu akuntansi sebagai suatu sistem informasi dan akuntansi sebagai suatu teknik prosedur pembukuan transaksi keuangan koperasi (Tuti Trisnawani, 2009). Dari pengertian tersebut dapat dijelaskan bahwa sebagai suatu sistem informasi, akuntansi bermanfaat bagi pihak-pihak yang berkepentingan dalam pengambilan keputusan. Pihak-pihak yang berkepentingan tersebut seperti pihak pengurus, pengawas, anggota sebagai pemilik, pemerintah maupun instansi pajak. Sedangkan sebagai suatu teknik atau prosedur pembukuan, akuntansi merupakan sekumpulan prosedur untuk mencatat, mengklasifikasikan, sampai melaporkan aktivitas ekonomi dalam bentuk laporan keuangan koperasi.

2.3.1. Pelaporan Keuangan

Sistem akuntansi yang dirancang oleh perusahaan pada umumnya diharapkan mampu menghasilkan informasi untuk pelaporan internal maupun pelaporan eksternal. Konsep pelaporan ekternal lebih ringkas dari pada pelaporan internal, hal dikarenakan setiap perusahaan tidak ingin menyajikan atau mengungkapkan informasi keuangan intern secara rinci kepada pihak luar. Hal ini yang menjadi alasan perlunya dibentuk standar atau prinsip-prinsip yang dirancang untuk mendefinisikan secara jelas informasi keuangan kepada pihak luar.

Pelaporan keuangan merupakan satu sarana yang digunakan oleh perusahaan untuk dapat berkomunikasi dengan pihak yang berkepentingan. Ada 4 (empat) bagian yang termasuk dalam pelaporan keuangan yaitu:

a. Laporan keuangan yang terdiri dari laporan posisi keuangan, laporan laba rugi, laporan arus kas, laporan investasi oleh dan distribusi oleh pemiliki

b. Catatan atas laporan keuangan dan pengungkapan termasuk didalamnya kebijakan akuntansi, kontijensi, metode persediaan, jumlah saham beredar, pengukuran alternatif (nilai pasar dari unsur yang dicatat pada biaya historis) c. Informasi tambahan seperti instrumen keuangan

derivatif, kompensasi berbasis saham.

d. Alat-alat pelaporan keuangan lainnya seperti diskusi dan analisis manajemen, surat kepada pemegang saham.

Tujuan dari pelaporan keuangan secara keseluruhan adalah menyediakan informasi yang berguna untuk pengambil keputusan. FASB menyatakan: ”Pelaporan keuangan harus menyediakan informasi yang berguna bagi baik investor yang sudah ada maupun investor potensial dan kreditor dan pemakai lainnya dalam mengambil keputusan investasi, kredit, dan keputusan lain sejenis yang rasional”

2.3.2. Jenis laporan keuangan koperasi

Laporan keuangan koperasi meliputi neraca, perhitungan hasil usaha, laporan arus kas, laporan promosi ekonomi anggota, dan catatan atas laporan keuangan .

1. Neraca

Neraca menyajikan informasi mengenai aktiva, kewajiban, dan ekuitas koperasi pada waktu tertentu. Berdasarkan pengertian tersebut dapat diartikan pula bahwa neraca merupakan laporan yang menunjukkan keadaan keuangan suatu unit usaha pada tanggal atau waktu tertentu.

Penyajian neraca pada umumnya dibedakan menjadi 2 (dua) yaitu:

a. Bentuk Laporan

Berdasarkan bentuk laporan neraca disajikan dengan menyusun atau menampilkan aktiva di sebelah atas dan pasiva yang terdiri dari kewajiban dan ekuitas disebelah bawah bagian aktiva.

b. Bentuk Perkiraan

Dalam hal ini neraca disajikan dengan menyusun atau menampilkan aktiva pada kolom sebelah kiri dan pasiva pada kolom sebelah kanan.

2. Laporan Perhitungan Hasil Usaha (PHU)

Laporan perhitungan hasil usaha merupakan laporan keuangan yang memuat tentang pendapatan atau penerimaan dan beban dalam suatu periode akuntansi. Laporan perhitungan hasil usaha harus memuat hasil usaha dengan anggota dan laba atau rugi kotor dengan non anggota, sehingga harus memisahkan transaksi atau penyerahan jasa dan produk yang diberikan kepada anggota. Informasi tentang jumlah maupun nilai transaksi semacam ini dalam suatu periode tertentu dapat merupakan salah satu petunjuk penting tentang manfaat yang diberikan koperasi kepada para anggotanya. Laporan PHU menyajikan informasi mengenai pendapatan dan beban usaha serta beban perkoperasian. Sisa hasil usaha yang diperoleh mencakup hasil usaha

dengan anggota dan laba atau rugi kotor dengan non anggota. Sehingga laporan tersebut harus dibuat secara terpisah antara laporan transaksi anggota dan dengan non-anggota.

3. Laporan Arus Kas

Laporan arus kas menyajikan informasi mengenai perubahan kas yang meliputi saldo awal kas, sumber penerimaan kas, pengeluaran kas, dan saldo akhir kas pada periode tertentu. Tujuan dari penyusunan laporan arus kas adalah untuk memberikan informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi maupun pendanaan (financing)

selama suatu periode akuntansi. Sehingga laporan ini memberikan informasi yang memungkinkan para pemakai unuk mengevaluasi perubahan aktiva bersih, struktur keuangan termasuk

likuiditas dan solvabilitas serta untuk

memprediksi kemungkinan kondisi kas mendatang sebagai bahan pertimbangan dalam investasi maupun pendanaan.

4. Laporan Promosi Ekonomi Anggota

Laporan promosi ekonomi anggota adalah laporan yang memperlihatkan manfaat ekonomi yang diperoleh anggota koperasi selama satu tahun tertentu. Manfaat tersebut menyangkut manfaat yang diperoleh selama tahun berjalan dari transaksi pelayanan yang dilakukan koperasi untuk anggota dan manfaat yang diperoleh pada akhir tahun buku dari pembagian sisa hasil usaha tahun berjalan. Laporan promosi ekonomi anggota ini disesuaikan dengan jenis koperasi dan usaha yang dijalankannya.

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan menyajikan pengungkapan (disclosures) tentang perlakuan akuntansi, kebijakan akuntansi, serta dasar penetapan harga pelayanan kepada anggota maupun non-anggota yang telah ditetapkan oleh koperasi tersebut. Selain itu juga memuat tentang pengungkapan informasi lain yang belum terungkapkan dalam laporan keuangan lainnya baik atas aktivitas kegiatan yang telah tercamtum dalam anggaran dasar dan anggaran rumah tangga maupun dalam praktik atau yang telah tercapai oleh koperasi.

2.3.3. Karakteristik laporan keuangan koperasi

Arifin Sitio dan Halomoan Tamba (2003) menjelaskan tentang laporan keuangan koperasi yang terdiri dari :

1. Laporan keuangan merupakan bagian dari pertanggungjawaban pengurus kepada para anggotanya didalam rapat anggota tahunan (RAT).

2. Laporan keuangan biasanya meliputi neraca/laporan posisi keuangan, laporan sisa hasil usaha, dan laporan arus kas yang penyajiannya dilakukan secara komparatif.

3. Laporan keuangan disampaikan pada RAT ditandatangani oleh semua anggota pengurus koperasi (UU No. 25/1992, pasal 36, ayat 1). 4. Laporan laba/rugi menyajikan hasil akhir yang

disebut sisa hasil usaha (SHU).

5. SHU yang berasal dari transaksi anggota maupun non anggota didistribusikan sesuai dengan komponenkomponen pembagian SHU yang telah diatur dalam anggaran dasar (AD) dan anggaran rumah tangga (ART) koperasi.

6. Laporan keuangan koperasi bukan merupakan laporan keuangan konsolidasi dari koperasi-koperasi.

III. PEMBAHASAN

3.1. Pembahasan Program

3.1.1. Membuka Program MYOB

Gambar 3.1 Membuka Progam MYOB

Setelah membuka program MYOB selanjutnya akan muncul menu pembuka MYOB yang akan menanyakan apakah anda akan membuka data, membuat data baru, data contoh, dan lain-lainnya seperti gambar berikut ini :

Gambar 3.2. Penjelasan Tentang Tombol Pada Program Myob Accounting

3.1.2. Membuat Data Perusahaan Baru

Setelah membuka program MYOB, klik create, maka akan muncul gambar sebagai berikut :

Gambar 3.3. New Company ( Perusahaan Baru )

Setelah muncul Assistant Introduction, klik tombol next sehingga akan muncul kotak dialog Company Informasion yaitu untuk mengisi data nama dan alamat perusahaan seperti gambar sebagai berikut :

Gambar 3.4. New Company File Assistant : Company Information

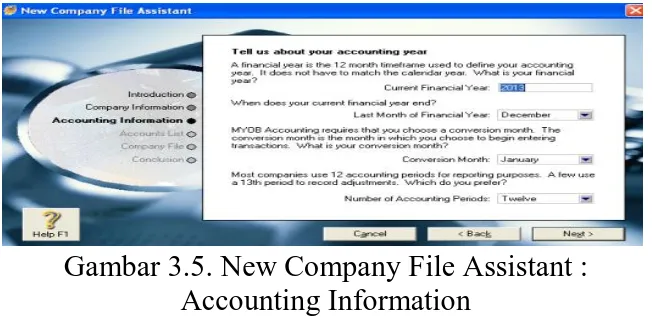

Setelah data dan alamat perusahaan telah diisi, selanjutnya klik tombol next untuk mengisi Accounting Information seperti pada gambar berikut ini :

Gambar 3.5. New Company File Assistant : Accounting Information

Pada assistaint Accounting Information ada 4 file yang harus diisi dengan fungsi masing-masing sebagai berikut :

Current Financial Year : Diisikan Tahun Tutup Buku

Last Mounth of Financial Year : Pilihlah Bulan Tutup Buku

Conversation Mounth : Pilihlah Bulan Awal Pembukuan

Number of Accounting Periods : Pilihlan jumlah periode setahun.

Ada dua pilihan Twelve (dua belas) atau Thirteen (Tiga belas).

Setelah menentukan tahun tutup buku, bulan tutup buku, awal pembukuan serta jumlah periode satuan maka klik Next, akan muncul gambar sebagai berikut :

Gambar 3.6. Konfirmasi Periode Parusahaan

Cat : Jika periodenya salah maka klik Back, tetapi jika sudah benar klik Next

Kemudian klik Next, maka akan muncul gambar dibawah ini :

Gambar 3.7 Memilih Jenis Perusahaan

Ada tiga jenis pilihan dalam memilih jenis perusahaan :

1. I would like to start with one of the last provided by MYOB Accounting

Pilihan ini mmungkinkan untuk memilih salah satu tipe account dari 105 jenis perusahaan yang telah disediakan oleh MYOB.

2. I would like to import a list of accounts provide by my accountant after I’m done creating my company file

Pilihan ini memungkinkan untuk mengimport daftar account yang telah ada setelah membuat file baru.

3. I would like ti build my own accounts list one I begin using MYOB

Pilihan ini memungkinkan untuk membuat dan mendesain sendiri daftar account. Pembuatan account merupakan langkah pertama yang akan dilakukan setelah membuat file baru.

Selanjutnya pilih would like to buil my own account list one I begin using MYOB, kemudian klik Next, maka akan muncul gambar konfirmasi penyimpanan file beserta foldernya, seperti gambar berikut :

Gambar 3.8. Penyimpanan File Beserta Foldernya

3.1.3. Menghapus Kode Pajak

a. Klik Menu List b. Pilih Tax Code Hapus kode pajak : a. Menu Edit b. Delete Tax Code Catatan :

1. Tujuan dihapus kode pajak adalah supaya perkiraan-perkiraan yang terdapat didalam MYOB Accounting bisa dihapus.

2. Kode pajak yang tidak bisa dihapus adalah : a. GST

b. N-T

Gambar 3.10. Tampilan Tax Code

3.1.4. Membuat Perkiraan Baru

a. Aktifkan Modul Accounts ( Ctrl + 1 ) b. Pilih Accounts List

c. Tentukan Kelompok Perkiraan d. Klik Icon New

Gambar 3.11. Perkiraan yang Baru

3.1.5. Membuat Neraca Saldo

a. Menu Setup b. Balance

c. Account Opening Balance d. Isilah Nilai SaldoAwalnya

DAFTAR PUSTAKA

Baridwan Zaki, Intermediate Accounting,

Yogyakarta, 2003. Carl. S. Warren, James M. Reeve, dan Philip E. Fess,

Pengantar Akuntans, Edisi 21, Penerbit Salemba Empat, Jakarta, 2008.

Carol Costa dan C. Wesley Addison, Accounting Dalam 24 Jam, 2001, Jakarta : Alpha Teach Yourself.

Harahap, S. S. 2004. Teori Akuntansi. PT Raja Grafindo. Jakarta

Moeliyati, Soecipto, Suyoto dan Sumardi, Siklus Akuntansi, Penerbit Yudhistira, Jakarta, 2001. Mulyadi, Sistem Akuntansi:. Salemba Empat.

Jakarta, 2008

R. Soemita, 2001, Dasar-dasar Akuntansi Revisi 1, Jakarta : Rhineka Cipta.

S.R, Soemarno, 2003, Pengantar Mananjemen Keuangan, Jakarta : Rhineka Cipta.