STUDI KASUS DI BANK SYARIAH MANDIRI KCP KLATEN TAHUN 2015

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Oleh:

YUTIKA NONI PUSPITA NIM. 201 12 037

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

STUDI KASUS DI BANK SYARIAH MANDIRI KCP KLATEN TAHUN 2015

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Oleh:

YUTIKA NONI PUSPITA NIM. 201 12 037

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2015

bukan bertindak dahulu baru berfikir”

“Seseorang yang optimis akan melihat adanya kesempatan

dalam setiap malapetaka, sedangkan orang pesimis melihat

malapetaka dalam setiap kesempatan”

“Ingatlah, boleh jadi manusia itu mencintai sesuatu yang

membahayakan dirinya atau membenci sesuatu yang

bermanfaat baginya. Mohonlah petunjuk-Nya”

! " # ! $

%

& ' (

%

& ( ! )*+)

"

dapat menyelsaikan Tugas Akhir ini dengan lancar.

Penyusunan Tugas Akhir dibuat guna memenuhi syarat untuk mendapatkan gelar A.Md.E.Sy pada Jurusan D3 Perbankan Syariah di IAIN Salatiga. Meskipun tidak dapat saya pungkiri ternyata bahwa dalam penyusunan Tugas Akhir ini penulis masih banyak mengalami kendala dan kekurangan. Dalam penyusunan Tugas Akhir ini saya sangat berterima kasih kepada berbagai pihak yang telah memberikan bimbingan dan dukungan baik berupa moral, materil maupun spiritual sehingga penyusunan laporan ini dapat terselaikan. Untuk itu perkenankan penulis menyampaikan terima kasih kepada yang terhormat:

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Ketua IAIN Salatiga.

2. Bapak Dr. Anton Bawono selaku Dekan Fakultas Syariah dan Ekonomi Islam IAIN Salatiga.

3. Bapak Ahmad Mifdlol Muthohar, M.Si. selaku Ketua Jurusan DIII Perbankan Syariah IAIN Salatiga.

4. Ibu Wiwin Kurniasari, S.E., M.Si., Akt selaku dosen pembimbing Tugas Akhir.

5. Segenap dosen Jurusan DIII Perbankan Syariah dan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

6. Seluruh staff dan karyawan IAIN Salatiga.

7. Kepada Bapak/Ibu dan keluarga besar saya yang tersayang dan tercinta yang telah memberikan doa dan bimbingan kasih sayang serta dukungan baik moral maupun material.

8. Teman-teman DIII Perbankan Syariah B angkatan tahun 2012.

9. Kepada semua pihak yang telah memberikan bantuan kepada penulis dalam menyelesaikan Tugas Akhir ini.

bermanfaat bagi berbagai pihak. Amin

Salatiga, 10 Agustus 2015 Penulis

Yutika Noni Puspita NIM. 20112037

Salatiga.

Penelitian ini bertujuan untuk memahami penerapan strategi marketing mix pada produk BSM Tabungan Berencana pada Bank Syariah Mandiri KCP Klaten. Selain itu penelitian ini juga bertujuan untuk memahami faktor pendukung strategi marketing mix dalam memasarkan produk BSM Tabungan Berencana, memahami kendala dan upaya untuk mengoptimalkan strategi marketing mix dalam memasarkan produk BSM Tabungan Berencana pada Bank Syariah Mandiri KCP Klaten. Penelitian ini merupakan penelitian deskriptif kualitatif, yaitu menganalisis mengenai penerapan strategi marketing mix, faktor pendukung strategi marketing mix, kendala dalam memasarkan dan upaya untuk mengoptimalkan strategi marketing mix. Teknik pengumpulan data melalui wawancara yang dilakukan dengan mewawancarai pegawai Bank Syariah Mandiri KCP Klaten, dengan melakukan observasi dan dokumentasi atau kepustakaan. Dari hasil penelitian di bawah ini dapat diketahui bahwa penerapan strategi marketing mix pada produk BSM Tabungan Berencana Bank Syariah Mandiri KCP Klaten dengan menerapkan prinsip 7 P yaitu place (tempat), product (produk), price (harga), promotion (promosi), people (orang), process (proses), dan physical evidence (buktifisik).

Kata Kunci: Marketing Mix, Tabungan, Bank Syariah Mandiri.

Persetujuan Pembimbing ... ii

Susunan Panitia Penguji ... iii

Lembar Pernyataan ... iv

Motto dan Persembahan ... v

Kata Pengantar ... vii

Abstrak ... ix

Daftar Isi ... x

Daftar Gambar ... xiv

Daftar Tabel ... xv

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Rumusan Masalah ... 3

C.Tujuan dan Kegunaan ... 3

D.Penegasan Istilah ... 4

E.Metode Penelitian ... 5

1.Jenis Penelitian ... 5

2.Lokasi Penelitian ... 6

3.Kebutuhan dan Sumber Data ... 6

a.Data Primer ... 6

b.Data Sekunder ... 6

c.Dokumentasi atau Kepustakaan ... 7

5.Metode Analisis Data ... 7

F.Sistematika Penulisan ... 8

BAB II LANDASAN TEORI ... 10

A.Telaah Pustaka ... 10

B.Kerangka Teoritik ... 13

1.Pengertian Marketing Mix ... 13

2.Perbedaan Marketing Mix Barang dan Jasa ... 14

3.Perbedaan Marketing Mix Perbankan Syariah Dengan Perbankan Konvensional ... 15

4.Elemen Marketing Mix ... 15

5.Product ... 19

6.Price ... 24

7.Place ... 27

8.Promotion ... 31

9.People ... 38

10.Process ... 43

11.Physical Evidence ... 43

12.Faktor-Faktor yang Mempengaruhi Strategi Pemasaran ... 50

13.Mudharabah Muthlaqah ... 52

C.Visi dan Misi Bank Syariah Mandiri ... 55

D.Shared Values ... 56

E.Budaya Perusahaan ... 58

F.Prinsip Operasional Bank Syariah Mandiri ... 59

G.Struktur Organisasi ... 61

H.Produk-Produk Pada Bank Syariah Mandiri ... 68

I.Data Diskriptif Produk BSM Tabungan Berencana ... 73

BAB IV ANALISIS ... 76

A.Penerapan Strategi Marketing Mix Pada Produk BSM Tabungan Berencana Pada Bank Syariah Mandiri KCP Klaten ... 76

B.Faktor-Faktor yang Mendukung Strategi Marketing Mix Dalam Memasarkan Produk BSM Tabungan Berencana Pada Bank Syariah Mandiri KCP Klaten ... 90

C.Kendala Dalam Memasarkan Produk BSM Tabungan Berencana Dan Upaya Untuk Mengoptimalkan Strategi Marketing Mix Dalam Memasarkan Produk BSM Tabungan Berencana Pada Bank Syariah Mandiri KCP Klaten ... 99

D.Upaya Untuk Mengoptimalkan Strategi Marketing Mix Dalam Memasarkan Produk BSM Tabungan Berencana Pada Bank Syariah Mandiri KCP Klaten ... 101

Daftar Pustaka Lampiran

Daftar Riwayat Hidup

Tabel 2.2 Perbedaan Marketing Mix Perbankan Syariah Dengan

Perbankan Konvensional... 15 Tabel 2.3 Perbedaan Bank Syariahdan Bank Konvensional dalam

MenetapkanHarga... 26

A. Latar Belakang

Perbankan syariah atau perbankan Islam adalah suatu sistem perbankan yang dikembangkan berdasarkan syariah (hukum) Islam. Usaha pembentukan sistem ini didasari oleh larangan dalam agama Islam untuk memungut maupun meminjam dengan bunga atau yang disebut denga riba serta larangan investasi untuk usaha-usaha yang dikategorikan haram, dimana hal ini tidak dapat dijamin oleh sistem perbankan konvensional (Tan, 2009: 61).

Bank syariah memiliki peran sebagai lembaga perantara antara unit-unit ekonomi yang kelebihan dana dengan unit-unit yang lain yang mengalami kekurangan dana. Melalui bank, kelebihan tersebut dapat disalurkan kepada pihak-pihak yang memerlukan sehingga memberikan manfaat kepada kedua belah pihak (Sudarsono, 2004: 56). Dalam perbankan syariah, salah satu aktivitas bank syariah adalah memberikan pelayanan jasa perbankan bagi nasabah yang berpedoman pada syariah Islam. Mulai dari sistem, operasional, dan prosedur kerja pada bank syariah dan produk jasanya harus sesuai dengan konsep syariah. Untuk meningkatkan minat nasabah kepada suatu produk pada bank syariah, diperlukan suatu strategi pemasaran.

Kegiatan pemasaran adalah suatu kegiatan yang harus dilakukan dalam organisasi tidak terkecuali perbankan. Pentingnya kegiatan pemasaran adalah untuk memenuhi kebutuhan dan keinginan masyarakat pengguna jasa

perbankan. Hal lain yang tidak kalah penting dengan adanyas upaya untuk menghadapi persaingan antarsesama organisasi perbankan dari waktu ke waktu semakin meningkat (Danupranata, 2013: 39).

Konsep pemasaran bank sebenarnya tidak banyak berbeda dengan konsep pemasaran untuk sektor bisnis yang lain, seperti sektor industri manufaktur, sektor bisnis jasa, dan lain-lain. Perbankan merupakan salah satu industri jasa, sehingga konsep pemasarannya lebih cenderung mengikuti konsep untuk produk jasa. Perbedaan perbankan dari industri jasa lainnya adalah terdapat pada ketentuan dan peraturan pemerintah yang membatasi penggunaan konsep-konsep pemasaran, mengingat industri perbankan merupakan industri yang sangat dipengaruhi oleh tingkat kepercayaan masyarakat (Dendawijaya, 2009: 66).

Pemasaran juga merupakan ujung tombak dari perusahaan dalam upaya mempertahankan kelangsungan hidup, berkembang, dan meningkatkan keuntungan (Danupranata, 2013: 39). Strategi pemasaran untuk perbankan syariah berdasarkan konsep marketing mix adalah hal yang sangat menarik dan juga merupakan sebuah keniscayaan untuk mempercepat pengembangan perbankan syariah di Indonesia. Elemen marketing mix untuk usaha jasa meliputi 7P, yaitu product (produk), price (harga), place (tempat), promotion (promosi), people (orang), process (proses), dan physical evidence (bukti fisik) (Danupranata, 2013: 40).

Klaten)”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, permasalahan yang dapat dirumuskan dalam penelitian ini adalah sebagai berikut:

1. Bagaimana penerapan strategi marketing mix pada produk BSM Tabungan Berencana pada Bank Syariah Mandiri KCP Klaten?

2. Faktor apa sajakah yang mendukung strategi marketing mix dalam memasarkan produk BSM Tabungan Berencana pada Bank Syariah Mandiri KCP Klaten?

3. Kendala apa sajakah yang dihadapi dalam memasarkan produk BSM Tabungan Berencana pada Bank Syariah Mandiri KCP Klaten?

4. Upaya apa sajakah yang dilakukan untuk mengoptimalkan strategi

marketing mix dalam memasarkan produk BSM Tabungan Berencana pada

Bank Syariah Mandiri KCP Klaten?

C. Tujuan dan Kegunaan

Tujuan

1. Untuk memahami penerapan strategi marketing mix pada produk bsm tabungan berencana pada Bank Syariah Mandiri KCP Klaten.

3. Untuk memahami kendala dalam memasarkan produk BSM Tabungan Berencana pada Bank Syariah Mandiri KCP Klaten.

4. Untuk memahami upaya untuk mengoptimalkan strategi marketing mix dalam memasarkan produk BSM Tabungan Berencana pada Bank Syariah Mandiri KCP Klaten.

Kegunaan

1. Manfaat bagi Peneliti

Sebagai refrensi dalam melakukan penelitian dan analisa tentang strategi marketing mix yang dilakukan bank syariah untuk meningkatkan minat nasabah.

2. Manfaat bagi Lembaga

Hasil penelitian ini diharapkan dapat menjadi masukan bagi Bank Syariah Mandiri KCP Klaten untuk mengambil kebijakan-kebijakan dalam mengevaluasi dan mengembangkan strategi yang digunakan untuk memasarkan suatu produk.

3. Manfaat Bagi Akademisi

Diharapkan penelitian ini dapat memperkaya bahan kepustakaan dan mampu memberikan kontribusi pada pengembangan ilmu manajemen khususnya bidang Manajemen Pemasaran yang dapat ditindaklanjuti. D. Penegasan Istilah

Marketing Mix dapat dikatakan sebagai suatu strategi untuk

pemasaran secara terpadu dalam usaha mempengaruhi target pasar untuk mencapai tujuan yang diinginkan (Yoeti, 2006: 237). Marketing Mix sangat menentukan keberhasilan dalam merebut pasar, hal ini dapat terjadi karena strategi pemasaran bertujuan untuk mengenalkan dan memasarkan produk-produknya.

BSM Tabungan Berencana adalah tabungan berjangka yang memberikan nisbah bagi hasil berjenjang serta kepastian pencapaian target dana yang telah ditetapkan. BSM Tabungan Berencana merupakan tabungan yang bermanfaat untuk merencanakan keuangan jangka panjang. BSM Tabungan Berencana juga mempunyai manfaat mendapatkan perlindungan asuransi secara gratis dan otomatis tanpa pemeriksaan kesehatan. Tabungan ini berdasarkan prinsip syariah mudharabah muthlaqah, sehingga terbebas dari riba. Mudharabah muthlaqah itu sendiri adalah akad mudharabah ketika mudharib diberikan kekuasaan penuh untuk mengelola modal. Mudharib tidak dibatasi baik mengenai tempat, tujuan, maupun jenis usahanya (Ascarya, 2013: 257).

E. Metode Penelitian

1. Jenis Penelitian

Klaten yang berlokasi di Jalan Pemuda No. 57 Desa Bareng, Kecamatan Klaten Tengah, Kabupaten Klaten.

3. Kebutuhan dan Sumber Data

Adapun sumber data yang digunakan penulis dalam penelitian ini adalah sebagai berikut :

a. Data primer, yaitu data yang diperoleh dengan mengadakan pengamatan serta wawancara langsung dengan pimpinan dan para karyawan yang ada relevansinya dengan objek penulisan.

b. Data sekunder, yaitu data yang diperoleh dengan jalan mengumpulkan dokumen-dokumen serta literatur-literatur yang erat hubungannya dengan penulisan ini.

4. Teknik Pengumpulan Data a. Wawancara

b. Observasi

Observasi merupakan cara memperoleh data dengan mengamati subyek penelitian dan jawabannya untuk dianalisis. Metode dalam observasi bisa dalam bentuk terstruktur dan tidak terstruktur. Dalam observasi bentuk terstruktur, penelitian merinci secara detail sesuai dengan yang akan diamati dan bagaimana pengukuran dapat direkam. Dalam observasi bentuk tidak terstruktur, peneliti berupaya mengamati segala aspek fenomena yang berkaitan atau relevan dengan masalah yang sedang ditangani (Wijaya, 2013: 23).

c. Dokumentasi atau Kepustakaan

Dokumentasi merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang (Sugiyono, 2012: 240).

5. Metode Analisis Data

Analisis data yang digunakan adalah metode deskriptif kualitatif. Metode analisis deskriptif kualitatif yaitu menganalisis, menggambarkan, dan meringkas berbagai kondisi, situasi dari berbagai data yang dikumpulkan berupa hasil wawacara atau pengamatan mengenai masalah yang diteliti yang terjadi di lapangan (Winartha, 2006: 155).

kepustakaan. Hasil dari analisis inilah yang akan menjadi jawaban dari permasalahan yang diajukan.

F. Sistematika Penulisan

Untuk mempermudah penelitian ini maka penulis membagi ke dalam beberapa bab yang terdiri dari dari beberapa sub bab yang dapat diuraikan sebagai berikut :

Bab I : Merupakan pendahuluan yang terdiri dari latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian, penegasan istilah, metode penelitian, serta sistematika penulisan.

Bab II : Tinjauan pustaka yang memuat landasan teori mengenai marketing mix yang terdiri 7P, penelitian terdahulu serta kerangka pikir.

Bab IV : Berisi tentang analisis dan pembahasan masalah yang diteliti serta hasil dari penelitian tersebut.

A. Telaah Pustaka

Penelitian yang saya lakukan memiliki perbedaan dengan penelitian terdahulu. Meskipun demikian, terdapat juga beberapa persamaan. Penelitian terdahulu dapat digunakan sebagai tolak ukur apa saja yang belum digunakan sebagai penelitian. Untuk itu, agar dapat membedakan antara penelitian yang terdahulu dengan penelitian yang saya lakukan, berikut ini adalah hasil dari penelitian-penelitian terdahulu yaitu sebagai berikut:

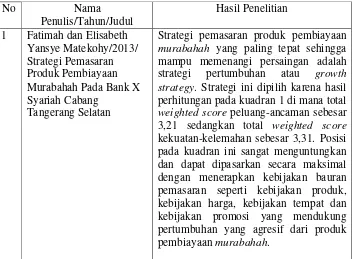

Tabel 2.1 Penelitian Terdahulu

No Nama

Penulis/Tahun/Judul

Hasil Penelitian

1 Fatimah dan Elisabeth Yansye Matekohy/2013/

Strategi pemasaran produk pembiayaan murabahah yang paling tepat sehingga mampu memenangi persaingan adalah strategi pertumbuhan atau growth strategy. Strategi ini dipilih karena hasil perhitungan pada kuadran 1 di mana total weighted score peluang-ancaman sebesar 3,21 sedangkan total weighted score kekuatan-kelemahan sebesar 3,31. Posisi pada kuadran ini sangat menguntungkan dan dapat dipasarkan secara maksimal dengan menerapkan kebijakan bauran pemasaran seperti kebijakan produk, kebijakan harga, kebijakan tempat dan kebijakan promosi yang mendukung pertumbuhan yang agresif dari produk pembiayaan murabahah.

2 Detha Alfriani Fajri/2013/

Hasil penelitian ini menunjukkan bahwa variabel Produk (X1), Harga (X2),

Promosi (X3), Proses (X4), Orang (X5),

Bukti Fisik (X6), Lokasi (X7) secara

bersama-sama mempunyai pengaruh yang signifikan terhadap proses keputusan menabung. Hal ini berarti bahwa kemampuan variabel-variabel bauran pemasaran jasa secara bersama-sama memberikan kontribusi terhadap proses keputusan menabung adalah sebesar 35,7% sedangkan sisanya sebesar 64,3% dipengaruhi oleh variabel lain yang tidak dibahas dalam penelitian ini. Hasil penelitian ini juga menunjukkan bahwa variabel Produk (X1) merupakan

variabel yang berpengaruh dominan terhadap proses keputusan menabung (Y) yang ditunjukkan dengan koefisien beta tertinggi yaitu 0,274 dan nilai t hitung yang paling besar yaitu 2,493.

3 Sulaiman Wahab/2013/ Marketing Mix dan Religi Terhadap Minat

Masyarakat Studi Kasus BNI Syariah Cabang Malang

4 Abung Fayshal dan Henny

Asuransi Jiwa Pada Bumi Putera Syariah Cabang Depok secara keseluruhan sudah menerapkan strategi bauran pemasaran, yaitu telah memiliki produk asuransi jiwa syariah yang beragam, dengan premi atau harga yang relatif terjangkau, menerapkan yang fokus dan terarah melalui seminar-seminar dan mendistribusikan produk melalui jalur distribusi personal selling yang memadai. Aspek promosi lebih mendapatkan prioritas dibandingkan dengan aspek bauran pemasaran lainnya karena dianggap dapat meluaskan jangkauan calon pemegang polis. Untuk lebih meningkatkan volume penjualan, perusahaan perlu memiliki alternatif media lain untuk tujuan promosi sebagai pendorong.

Perbedaan antara penelitian terdahulu dengan yang saya teliti adalah penelitian saya mengarah kepada penerapan strategi marketing mix pada produk BSM Tabungan Berencana di Bank Syariah Mandiri KCP Klaten. Penelitian ini juga meneliti tentang faktor pendukung dan kendala dalam memasarkan produk BSM Tabungan Berencana di Bank Syariah Mandiri KCP Klaten. Selain itu, juga meneliti tentang upaya untuk mengoptimalkan strategi

marketing mix dalam memasarkan produk BSM Tabungan Berencana pada

menerapkan strategi bauran pemasaran yang terdiri dari empat P yaitu produk, harga, promosi, dan tempat. Penelitian tersebut hampir sama dengan penelitian yang saya teliti, yaitu sama-sama meneliti tentang penerapan strategi bauran pemasaran.

B. Kerangka Teoritik

1. Pengertian Marketing Mix

Marketing Mix dapat dikatakan sebagai suatu strategi untuk mempengaruhi calon konsumen melakukan pembelian. Dengan perkataan lain marketing mix adalah suatu strategi dengan cara mengkombinasi unsur-unsur pemasaran secara terpadu dalam usaha mempengaruhi target pasar untuk mencapai tujuan yang diinginkan (Yoeti, 2006: 237). Menurut Nur Rianto bauran pemasaran adalah perpaduan seperangkat alat pemasaran yang sifatnya dapat dikendalikan oleh perusahaan sebagai bagian upaya mencapai tujuan pada pasar sasaran (Rianto, 2010: 14). Sedangkan menurut Sucipto, bauran pemasaran adalah mencakup sejumlah variabel pemasaran yang dapat dikendalikan oleh perusahaan yang digunakan untuk mencapai market share yang telah ditetapkan dan digunakan untuk memuaskan konsumen (Sucipto, 2011: 67).

hasil yang maksimal. Kombinasi itu bisa dalam bentuk kerjasama, perubahan tempat, atau sebagai bagian yang dapat saling menggantikan. Oleh karena itu marketing mix digunakan dalam strategi pemasaran, yaitu suatu cara atau kiat untuk mempengaruhi calon konsumen untuk melakukan pembelian (Yoeti, 2006: 238).

Komponen utama dalam bauran pemasaran untuk produk barang terdiri dari empat jenis, yang biasa disebut dengan empat P yaitu product (produk), price (harga), place (tempat), dan promotion (promosi). Sedangkan untuk bauran pemasaran jasa lebih luas daripada bauran pemasaran produk barang, yaitu dengan menambahkan tiga elemen lagi, yaitu people (orang), physical evidence (bukti fisik), dan process (proses jasa itu sendiri) (Sucipto, 2011: 67).

2. Perbedaan Marketing Mix Barang dan Jasa

satu sama lain. Apabila salah satu tidak tepat, maka akan mempengaruhi keseluruhan (Ratnasari, 2011: 37)

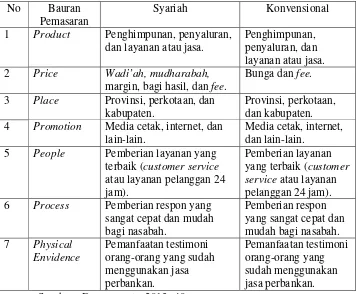

3. Perbedaan Marketing Mix Perbankan Syariah Dengan Perbankan Konvensional

Tabel 2.2

Perbedaan Marketing Mix Perbankan Syariah dan Perbankan Konvensional

No Bauran Pemasaran

Syariah Konvensional

1 Product Penghimpunan, penyaluran,

dan layanan atau jasa.

Penghimpunan, penyaluran, dan layanan atau jasa.

2 Price Wadi’ah, mudharabah,

margin, bagi hasil, dan fee.

Bunga dan fee.

3 Place Provinsi, perkotaan, dan

kabupaten.

Provinsi, perkotaan, dan kabupaten.

4 Promotion Media cetak, internet, dan

lain-lain.

Media cetak, internet, dan lain-lain.

5 People Pemberian layanan yang

terbaik (customer service

6 Process Pemberian respon yang

sangat cepat dan mudah Sumber : Danupranata, 2013: 40.

4. Elemen Marketing Mix

a. Product (Produk)

Menurut Simorangkir, produk perbankan adalah instrumen atau

perangkat yang dibeli dan dijual oleh bank. Produk yang dibeli oleh

berbagai jenis produk sesuai dengan keinginan nasabah (Dendawijaya,

2009: 66).

Sama halnya dengan perbankan konvensional, produk yang

dihasilkan dalam perbankan syariah bukan berupa barang, melainkan

berupa jasa. Jasa yang dihasilkan haruslah mengacu kepada nilai-nilai

syariat atau yang diperbolehkan dalam Al-Quran. Namun, agar bisa

lebih menarik minat konsumen terhadap jasa perbankan yang

dihasilkan, produk tersebut harus tetap melakukan strategi differensiasi

atau diversifikasi agar para konsumen mau beralih dan mulai

menggunakan jasa perbankan syariah (Danupranata, 2013: 40).

b. Price (Harga)

Harga merupakan salah satu elemen yang membedakan antara

perbankan syariah dengan bank konvensional. Penetuan harga jual

produk berupa jasa yang ditawarkan dalam perbankan syariah

merupakan salah satu faktor terpenting untuk menarik minat nasabah.

Menerjemahkan pengertian harga dalam perbankan syariah bisa

dianalogikan dengan melihat seberapa besar pengorbanan yang

dikeluarkan oleh konsumen untuk mendapatkan sebuah manfaat dalam

bentuk jasa yang setimpal atas pengorbanan yang telah dikeluarkan oleh

konsumen tersebut. Ketika jasa yang dihasilkan oleh perbankan syariah

mampu memberikan sebuah keuntungan lebih besar dari pada

perbankan konvensional pada saat ini maka artinya harga yang

berhasil mengungguli perbankan konvensional (Danupranata, 2013:

41).

c. Place (Tempat atau Saluran Distribusi)

Pada saat melakukan penetrasi pasar, perbankan syariah yang baik

tidak akan berhasil jika tidak didukung oleh tempat atau saluran

distribusi yang baik dalam menjual jasa yang ditawarkan kepada

nasabah. Menyebarkan unit pelayanan perbankan syariah hingga ke

pelosok daerah adalah sebuah keharusan jika ingin melakukan penetrasi

pasar dengan baik. Modal yang dibutuhkan memanglah tidak sedikit

apabila harus dilakukan secara bersamaan. Setidaknya, dibutuhkan

waktu dan dilakukan secara bertahap atau bisa juga dengan melakukan

sistem kerja sama dengan unit-unit pelayanan yang sejenis agar jasa

yang ditawarkan dengan berbasis syariah tersebut bisa sampai dan

menyebar hingga ke pelosok-pelosok daerah di Indonesia. Jika

pelayanan perbankan syariah bisa dilakukan di mana saja di seluruh

Indonesia maka bisa dipastikan penetrasi pasar perbankan syariah akan

lebih cepat berhasil (Danupranata, 2013: 41).

d. Promotion (Promosi)

Pada elemen pemasaran, efektivitas sebuah iklan sering kali

digunakan untuk menanamkan citra merk agar lebih dikenal

keberadaannya. Ketika konsep citra merk sudah tertanam di benak

masyarakat umum maka menjual sebuah produk baik itu dalam bentuk

sosialisasi atau promosi yang dilakukan oleh perbankan syariah bisa

menjadi salah satu penyebab lambannya perkembangan perbankan

syariah di Indonesia saat ini (Danupranata, 2013: 41).

e. People (SDM)

Orang sebagai subyek, dipahami sebagai semua partisipan yang

memainkan sebagai penyajian jasa, yaitu peran selama proses dan

konsumsi jasa berlangsung dalam riil jasa, yang bisa mempengaruhi

persepsi pembeli (Sucipto, 2011: 70). Hal ini bisa diinterprestasikan sebagai sumber daya manusia dari perbankan syariah itu sendiri, baik

secara langsung maupun tidak langsung yang akan berhubungan dengan

nasabah. SDM ini pun akan sangat berkorelasi dengan tingkat kepuasan

para pelanggan perbankan syariah. Menempatkan SDM pada tempat

yang sesuai dengan kapasitasnya, memerlukan sebuah strategi

manajemen SDM yang cukup baik. Sebab, jika strategi yang

diimplementasikan keliru maka akan berakibat fatal terhadap tingkat

kepuasan jangka panjang pelanggan (Danupranata, 2013: 42).

f. Process (Proses)

Proses merupakan hal yang sangat penting dalam suatu organisasi

jasa, terutama dalam bauran pemasaran jasa, hal ini dikarenakan banyak

pelanggan yang sering kali menentukan keputusan pemilihannya

terletak dari mudahnya proses selama, akan, sedang ataupun setelah

menggunakan jasa tersebut (Martutik, 2010: 51). Dalam perbankan

penawaran produk hingga proses menangani keluhan pelanggan

perbankan syariah yang efektif dan efisien perlu dikembangkan dan

ditingkatkan. Proses ini akan menjadi salah satu bagian yang sangat

penting bagi perkembangan perbankan syariah agar dapat menghasilkan

produk berupa jasa yang prosesnya bisa berjalan efektif dan efisien.

Selain itu, proses tersebut tentunya juga bisa diterima dengan baik oleh

nasabah perbankan syariah (Danupranata, 2013: 42).

g. Physical Evidence (Bukti Fisik)

Menurut Sucipto, bukti fisik adalah lingkungan fisik di mana jasa

tersebut disampaikan dan di mana perusahaan dan konsumen

berinteraksi, dan setiap komponen tangible memfasilitasi penampilan

atau komunikasi jasa tersebut (Sucipto, 2011: 70). Produk berupa pelayanan perbankan syariah merupakan sesuatu hal yang bersifat tidak

berwujud atau tidak dapat diukur secara pasti seperti halnya pada

sebuah produk yang berbentuk barang. Jasa perbankan syariah lebih

mengarah kepada rasa atau semacam testimoni positif kepada

masyarakat umum guna mendukung percepatan perkembangan

perbankan syariah menuju arah yang lebih baik lagi dari saat ini

(Danupranata, 2013: 42).

5. Product

Produk merupakan keseluruhan konsep objek atau proses yang

memberikan sejumlah nilai manfaat bagi pelanggan. Yang perlu

dari produk itu saja, tetapi membeli benefit dan value dari produk itu yang

disebut the offer. Terutama pada produk jasa yang kita kenal menimbulkan

kepemilikan fisik bagi pelanggan (Ratnasari, 2011: 37).

Produk utama perbankan dari bank sebagai perusahaan jasa adalah

penghimpunan dana, penyaluran dana, dan layanan atau jasa perbankan

a. Produk penghimpun dana

Sumber dana bank syariah terdiri atas titipan (wadi’ah) dan investasi

(mudharabah).

i. Mudharabah. Menurut PSAK No. 105 mudharabah adalah akad

kerjasama usaha antara dua pihak dimana pihak pertama (pemilik

dana atau Shahibul maal) menyediakan seluruh dana, sedangkan

pihak kedua (pengelola dana atau Mudharib) bertindak selaku

pengelola, dan keuntungan dibagi di antara mereka sesuai

kesepakatan sedangkan kerugian finansial hanya ditanggung oleh

pemilik dana.

ii. Wadi’ah. Menurut PSAK No. 59 wadi’ah adalah titipan nasabah

yang harus dijaga dan dikembalikan setiap saat apabila nasabah

yang bersangkutan menghendaki. Bank bertanggung jawab atas

pengembalian titipan.

b. Produk penyaluran dana

Penyaluran dana bank syariah terdiri atas jual beli (Ba’i

al-Murabahah), bagi hasil (al-musyarakah dan al-mudharabah),

i. Murabahah. Menurut PSAK No. 102 murabahah adalah akad jual beli barang dengan harga jual sebesar biaya perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan biaya perolehan barang tersebut kepada pembeli.

ii. Salam. Menurut PSAK No. 103 salam adalah akad jual beli barang pesanan (muslam fiih) dengan pengiriman di kemudian hari oleh penjual (muslam illaihi) dan pelunasannya dilakukan oleh pembeli pada saat akad disepakati sesuai dengan syarat-syarat tertentu. iii. Musyarakah. Menurut PSAK No. 106 musyarakah adalah akad

kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu,

di mana masing-masing pihak memberikan kontribusi dana dengan

ketentuan bahwa keuntungan dibagi berdasarkan kesepakatan

sedangkan kerugian berdasarkan porsi kontribusi dana.

c. Jasa perbankan

Jasa perbankan syariah meliputi transfer, kliring, inkaso, titipan letter

of credit, dan lain-lain. Bank syariah mendapatkan fee dari layanan

atau jasa tersebut.

Produk yang dijual oleh bank mempunyai berbagai ragam bentuk atau

jenisnya. Bank dapat menciptakan produk sesuai dengan kebutuhan

masyarakat atau pasar. Adapun produk yang dijual bank antara lain:

a. Kredit perdagangan besar, menengah dan kecil.

c. Kredit untuk industri, pertanian, perkapalan, dan sektor lainnya.

d. Kredit Usaha Kecil (KUK), kredit profesi, dan lain-lain.

e. L/C dalam dan luar negeri.

f. Perdagangan surat-surat berharga atau efek-efek.

Di samping itu, bank juga menjual beberapa produk yang bersifat jasa

atau servis. Produk bank yang bersifat jasa atau servis antara lain:

a. Kiriman uang atau transfer dalam dan luar negeri.

b. Inkaso atau penagihan piutang atau collection.

c. Safe deposit box atau loket penyimpanan barang berharga.

d. Automated Teller Machine (ATM) (Dendawijaya, 2009: 67).

Produk bank dapat dibedakan atas dasar penggolongan sebagai berikut:

a. Penggolongan produk berdasarkan pelayanan.

b. Penggolongan produk berdasarkan jenis konsumen, seperti pedagang

besar, pedagang kecil, eksportir, lembaga pemerintah, lembaga

keuangan dan bank lain, perorangan, dan lain-lain.

c. Penggolongan produk berdasarkan pola pembelian, misalnya dalam

pelayanan simpanan giro, cara pengambilan bisa secara tunai, cek,

ataupun giro bilyet (Dendawijaya, 2009: 68).

Sedangkan untuk mengembangkan produk jasa baru, Christopher

Lovelock mengajukan 6 kategori inovasi jasa, yaitu sebagai berikut:

a. Inovasi utama, pengembangan produk yang ditujukan untuk pasar

baru. Ini sangat berisiko, namun bila berhasil memberikan keuntungan

b. Bisnis start up, cara baru dan inovasi untuk mengetahui kebutuhan

terkini pelanggan dan membuat produk yang tidak terjangkau menjadi

terjangkau sebagai pilihan yang tersedia.

c. Produk baru untuk pasar yang sedang dilayani, teknologi baru dapat

menciptakan pasar untuk jasa baru yang belum pernah terpikir oleh

pelanggan yang akan berguna baginya. Misalnya, perusahaan research

marketing menawarkan jasa konsultasi manajemen atas temuan

research-nya.

d. Product line extension, menawarkan jasa pada pelanggan dengan

variasi lebih luas dari pilihan dalam lini jasa yang sudah ada. Ini

merupakan inovasi perusahaan yang sudah mencapai fase matang,

yang sudah mempunyai segmen pasar inti yang ingin dipertahankan.

e. Perbaikan produk (product improvement), memperbaiki feature produk

yang sudah ada.

f. Perubahan gaya (style), pengembangan elemen tangible dari produk

jasa. Misalnya image baru perusahaan, seragam baru, dan lainnya

(Ratnasari, 2011: 54).

Dalam mengembangkan produk diperlukan pengetahuan bagi

perusahaan mengenai tingkatan produk. Tingkatan tersebut adalah sebagai

berikut:

a. Pada tingkat dasar adalah manfaat inti di mana layanan atau manfaat

benar-benar dibeli oleh pelanggan. Pemasaran harus melihat diri

b. Pada tingkat kedua, pemasar harus mengubah manfaat inti menjadi

produk dasar.

c. Pada tingkatan ketiga, pemasar mempersiapkan produk yang

diharapkan, sekelompok atribut dan kondisi yang biasanya diharapkan

pembeli ketika mereka membeli produk ini.

d. Pada tingkatan keempat, pemasar menyiapkan tingkatan tambahan

yang melebihi harapan pelanggan.

e. Tingkatan terakhir adalah produk potensial, yang mencakup semua

kemungkinan tambahan dan transformasi yang mungkin dialami

sebuah produk atau penawaran di masa depan (Kotler, 2009: 4).

6. Price

Produk bank bisa dibedakan menjadi:

a. Produk pada sisi pasiva dari neraca bank, seperti giro, tabungan,

deposito atau simpanan masyarakat.

b. Produk dari sisi aktiva dari neraca, seperti kredit.

Dengan perbedaan yang demikian, penetapan harga dari

masing-masing produk tersebut sangat bertolak belakang. Harga produk bank pada

sisi pasiva (simpanan masyarakat sebagai nasabah) diusahakan

serendah-rendahnya atau murah, sedangkan pada sisi aktiva (kredit yang diberikan

kepada debitur kredit) diusahakan tinggi agar terhindar terjadinya negative

spread.

Dengan demikian, penetapan strategi harga bagi produk-produk

a. Cost of loanable funds yang diperhitungkan serendah mungkin.

b. Tingkat suku bunga SBI serta ketentuan Bank Indonesia yang berlaku.

c. Tingkat harga yang dipasang oleh pesaing.

d. Profit margin yang layak (Dendawijaya, 2009: 69).

Selain strategi itu, di dalam marketing dikenal beberapa strategi dalam

penentuan harga yaitu sebagai berikut:

a. Market Skimming. Dalam market skimming, produk baru pada awalnya

ditawarkan dengan harga premium. Tujuannya adalah untuk menutup

biaya investasi secepatnya.

b. Penetration Pricing. Penentuan harga produk baru yang murah dengan

tujuan memperluas pangsa pasar. Pendekatan ini sesuai jika pasar

bersifat elastis.

c. Prestige and Economy Pricing. Ini adalah strategi yang menaikkan

harga jasa di atas harga rata-rata dan economy pricing dengan

menurunkan harga jasa di bawah rata-rata.

d. Multiple Pricing. Strategi ini merupakan diskon kuantitas. Harga yang

lebih murah dikenakan jika kuantitas produk atau service yang dibeli

semakin banyak. Biasanya digunakan oleh toko-toko retail.

e. Odd Pricing. Ini didasarkan pada konsep psikologi di mana Rp. 999

dirasakan secara psikologi, sangat kurang atau lebih rendah dari Rp.

1.000 (Ratnasari, 2011: 68).

Penentuan harga (pricing) mencakup proses menentukan apa yang

besar, penentuan harga dalam bank syariah adalah dengan sistem bagi hasil,

sistem margin, dan fee atas jasa perbankan.

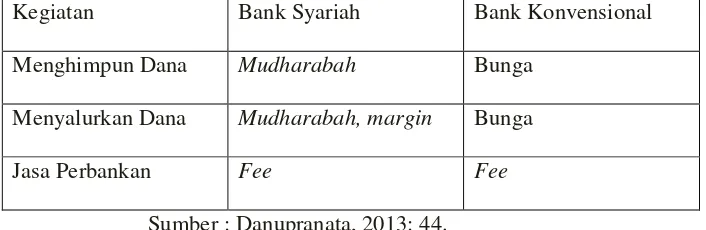

Tabel berikut memberikan pemahaman yang mendetail substansi

perbedaan antara bank syariah dan bank konvensional dalam menetapkan

harga bagi nasabah (Danupranata, 2013: 44).

Tabel 2.3

Perbedaan Bank Syariah dan Bank Konvensional dalam Menetapkan Harga

Kegiatan Bank Syariah Bank Konvensional

Menghimpun Dana Mudharabah Bunga

Menyalurkan Dana Mudharabah, margin Bunga

Jasa Perbankan Fee Fee

Sumber : Danupranata, 2013: 44.

Sedangkan metode atau teknik mana yang akan dipilih perusahaan

dalam penentuan harga jasa sangat tergantung pada banyak hal, karena

memang tidak ada satu metode yang tepat untuk semua kondisi. Hal-hal

tersebut adalah sebagai berikut:

a. Besarnya anggaran iklan iklan atau promosi yang diinginkan. Jika

budget promosi rendah, barang kali karena harga barang atau service

rendah. Untuk meningkatkan promosi maka harga harus ditingkatkan.

b. Jenis produk. Harga produk sebaiknya kompetitif.

c. Sasaran pangsa pasar. Pangsa pasar dan harga biasanya berbanding

terbalik. Jika ingin pangsa pasar yang tinggi maka harga harus rendah,

d. Saluran pemasaran atau distribusi. Semakin banyak tingkatan saluran

pemasaran, maka harga yang ditetapkan semakin tinggi.

e. Pandangan tentang laba. Jika perusahaan ingin menutup biaya, maka

harga awal tinggi, dan untuk memelihara jangka panjang, maka harga

ditetapkan rendah.

f. Keragaman atau keunikan produk. Mempunyai banyak fungsi yang

dapat di-charge tinggi dibandingkan dengan yang mempunyai satu

kegunaan.

g. Ada atau tidaknya jasa tambahan. Seperti instalasi dan training.

h. Daur hidup penggunaan produk. Produk yang tahan lama dapat

dikenakan harga yang lebih tinggi daripada produk yang sekali pakai.

i. Ancaman pesaing baru. Jika ancaman pesaing muncul, sebaiknya

menetapkan harga yang rendah. Jika tidak ada ancaman, gunakan

skimming pricing (Ratnasari, 2011: 69).

7. Place

Dalam bisnis perbankan, sebagai salah satu jenis bisnis yang

menawarkan jasa, rangkaian yang ada sedikit berbeda. Pada bisnis

perbankan tradisional, jaringan pemasaran lebih dititik beratkan pada

perbedaan fungsi kontrol terhadap pelaksaan perdagangan jasa perbankan

dan ditentukan berdasarkan pertimbangan struktur organisasi, pembagian

wilayah, serta kewenangan dalam mengambil keputusan.

Seiring perkembangan teknologi komputer dan telekomunikasi,

menggunakan teknologi tersebut untuk lebih meningkatkan fungsi

pelayanan bank bagi kepuasan konsumen. Misalnya, kini hampir semua

bank yang besar telah memanfaatkan penggunaan Automated Teller

Machine (ATM) sehingga nasabah dapat melakukan berbagai transaksi,

seperti pengambilan uang tunai, pembayaran rekening listrik, telepon, dan

lain-lain. Selain itu, dengan diperkenalkannya direct banking dan

telephone banking, nasabah dapat memanfaatkan pelayanaan tanpa harus

mendatangi kantor-kantor cabang dari suatu bank yang dipilihnya

(Dendawijaya, 2009: 69).

Tempat adalah gabungan antara lokasi dan keputusan atas saluran

distribusi (berhubungan di mana lokasi yang strategis dan bagaimana cara

penyampaian jasa pada pelanggan) (Ratnasari, 2011: 40). Lokasi kantor

merupakan salah satu faktor yang mempengaruhi seseorang untuk menjadi

nasabah. Bank dapat memilih untuk membuka kantor yang mudah

dijangkau oleh nasabah (Danupranata, 2013: 46).

Ada tiga jenis interaksi yang mempengaruhi lokasi yaitu sebagai berikut:

a. Pelanggan mendatangi bank: bila keadaannya seperti ini, maka lokasi

menjadi sangat penting. Bank sebaiknya memilih tempat yang dekat

dengan nasabah sehingga mudah dijangkau.

b. Pemberi jasa mendatangi nasabah: dalam hal ini lokasi tidak terlalu

penting, tapi yang harus diperhatikan adalah penyampaian jasa harus

Pemberi jasa dan pelanggan tidak bertemu secara langsung: berarti

serviceprovider dan pelanggan berinteraksi melalui saran tertentu, seperti

telepon, komputer, dan surat. Dalam hal ini, lokasi menjadi sangat tidak

penting selama komunikasi kedua belah pihak dapat terlaksana (Ratnasari,

2011: 40).

Bagian dari bauran pemasaran mempertimbangkan bagaimana

menyampaikan produk-produk dari bank ke nasabah. Kebanyakan bank

bekerja sama dengan perantara pemasaran untuk menyalurkan

produk-produknya. Bank juga bertugas menyebarkan produk jasa ke nasabah.

Tugas ini merupakan tugas distribusi produk ke nasabah. Di lain pihak,

bank dapat juga menggunakan berbagai bentuk saluran distribusi yang ada

di sekitarnya.

Berikut ini adalah macam-macam tempat kantor perbankan menurut

jenjangnya:

a. Kantor Pusat – Nasabah

Bank BPRS yang baru berdiri biasanya harus mempunyai kantor

sebagai kantor pusat. Kantor tersebut yang langsung memberikan

pelayanan kepada nasabah.

b. Kantor Pusat - Kantor Cabang – Nasabah

Bank BPRS yang sudah berkembang mulai membuka kantor-kantor

c. Kantor Pusat – Kantor Cabang – Kantor Kas – Nasabah

Bank umum yang masih kecil atau bank milik pemerintah provinsi

memiliki kantor pusat di tingkat provinsi dan memiliki kantor cabang

di tingkat kabupaten.

d. Kantor Pusat – Kantor Wilayah - Kantor Cabang – Kantor Kas –

Nasabah

Bank umum nasional memiliki kantor pusat di Jakarta dan beroperasi

pada banyak provinsi melalui kantor wilayah. Bank umum ini

membuka kantor cabang di tingkat kabupaten dan pada tempat-tempat

yang dinilai strategis untuk memberikan kemudahan pelayanan kepada

nasabah.

Kantor Wilayah adalah kantor bank yang membantu kantor pusat bank

melakukan fungsi administrasi dan koordinasi terhadap beberapa kantor

cabang di suatu wilayah tertentu. Kantor Cabang adalah kantor yang

secara langsung bertanggung jawab kepada kantor pusat bank, dengan

alamat tempat usaha yang jelas di mana kantor cabang tersebut melakukan

usahanya. Kantor Cabang Pembantu adalah kantor di bawah kantor cabang

yang jelas di mana kantor cabang pembantu tersebut melakukan usahanya.

Kantor Kas adalah kantor bank yang melakukan kegiatan pelayanan kas

dengan alamat tempat usaha yang jelas di mana kantor kas tersebut

melakukan usahanya, termasuk memberikan pelayanan kepada nasabah

operasionalnya atau non operasionalnya secara terbatas dalam satu

kegiatan fungsional (Danupranata, 2013: 47).

8. Promotion

Promosi merupakan salah satu variabel dalam bauran pemasaran yang

sangat penting dilaksanakan oleh suatu bank dalam memasarkan produk

dan jasa. Sedangkan dalam promosi terdapat bauran promosi. Bauran

promosi itu sendiri adalah kombinasi strategi yang paling baik dari

variabel-variabel periklanan, penjualan pribadi, dan alat promosi yang lain

di mana semuanya direncanakan untuk mencapai tujuan program

penjualan. Empat variabel promosi tersebut antara lain:

a. Periklanan

Bentuk presentasi dari promosi non pribadi tentang ide jasa

perbankan yang dibayar oleh sponsor tertentu.

Ada beberapa keputusan yang harus dibuat dalam periklanan yaitu:

1) Menetapkan tujuan periklanan

Tujuan ini dilandasi keputusan-keputusan terdahulu mengenai

pasar sasaran, positioning, dan bauran pemasaran yang nantinya

akan menentukan tugas yang harus dilakukan periklanan yang

program pemasarannya secara keseluruhan.

2) Menetapkan anggaran periklanan

Setelah menetapkan tujuan periklanan, perusahaan kemudian

menetapkan anggaran periklanan untuk setiap produk atau jasa

3) Menciptakan pesan iklan

Ada dua tahap yang harus dilalui penciptaan iklan, yaitu

merencanakan strategi pesan yang di mana untuk memutuskan

pesan iklan yang harus dikomunikasikan ada tiga karakteristik

yang perlu diperhatikan yaitu pesan yang bermakna, dapat

dipercaya dan khas. Tahap kedua adalah pelaksanaan pesan, yaitu

pesan harus memiliki gaya, ciri, kata serta format terbaik untuk

mengungkapkan pesan yang dikehendaki.

4) Menyeleksi media iklan

Salah satu cara menyeleksi media iklan yang terbaik biasanya

disesuaikan dengan target market yang ingin dituju serta

disesuaikan dengan anggaran biaya yang dimiliki perusahaan.

5) Evaluasi periklanan

Ada dua cara yang dilakukan guna mengukur iklan terhadap

penjualan yaitu membandingkan penjualan di masa lampau dengan

pengeluaran periklanan di masa lampau, dan melakukan

eksperimen (Kotler, 2012: 408).

Sedangkan tujuan periklanan adalah sebagai berikut:

1) Iklan yang bersifat memberikan informasi (informative

advertising) adalah iklan yang secara panjang lebar menerangkan

produk jasa dalam tahap perkenalan untuk menciptakan permintaan

atas produk tersebut. Contoh: iklan bank syariah yang baru berdiri

2) Iklan membujuk (persuasive advertising) adalah iklan yang

digunakan dalam situasi persaingan untuk menciptakan permintaan

produknya melawan merek yang lain. Contoh: perusahaan asuransi

takaful mengiklankan kelebihan-kelebihan produknya dibanding

dengan perusahaan asuransi konvensional.

3) Iklan pengingat (reminder advertising) adalah iklan yang

diluncurkan saat produk mencapai tahap kedewasaan, tujuannya

agar pelanggan selalu ingat akan produk tersebut. Contoh:

perusahaan penerbangan Garuda Indonesia mengingatkan bahwa

sekarang lebih baik, meskipun usianya sudah mapan.

4) Iklan pemantapan (reinforcement advertising) adalah iklan yang

berusaha meyakinkan pembeli bahwa mereka telah mengambil

pilihan yang tepat. Contoh: lembaga pendidikan Primagama

mempublikasikan bahwa 80% siswanya diterima di PTN

(Ratnasari, 2011: 80).

b. Penjualan pribadi

Presentasi lisan dalam suatu percakapan dengan satu calon nasabah

atau lebih yang ditujukan untuk menggunakan jasa bank. Penjualan

pribadi mempunyai peranan penting dalam pemasaran jasa, disebabkan

oleh hal berikut:

1) Interaksi secara personal antara penyedia jasa dan pelanggan

sangat penting.

3) Orang merupakan bagian dari produk jasa.

Sifat personal selling (penjualan pribadi) dikatakan lebih luwes,

karena tenaga penjual dapat secara langsung menyesuaikan penawaran

dengan kebutuhan dan perilaku masing-masing calon pembeli. Selain

itu, tenaga penjual juga dapat segera mengetahui reaksi calon pembeli

terhadap penawaran penjualan, sehingga dapat mengadakan

penyesuaian-penyesuaian di tempat saat itu juga. Pada periklanan

melalui media, pesan yang disampaikan ditujukan kepada orang-orang

yang sebenarnya bukan prospek (calon pembeli atau pengguna),

sebaliknya melalui personal selling perusahaan sudah berhadapan

dengan calon pembeli potensial (Ratnasari, 2011: 80).

c. Publisitas

Pendorong permintaan secara non pribadi untuk suatu produk jasa

perbankan atau ide dengan menggunakan berita komersial dalam

media massa dan sponsor tidak dibebani sejumlah bayaran secara

langsung.

d. Promosi penjualan

Promosi penjualan (Sales Promotion) adalah semua kegiatan yang

dimaksudkan untuk meningkatkan arus barang atau jasa dari produsen

sampai pada penjualan akhirnya. Kegiatan pemasaran selain penjualan

pribadi, periklanan, dan publisitas, yang mendorong nasabah

melakukan pembelian. Kegiatan tersebut antara lain peragaan,

Manfaat adanya promosi adalah sebagai berikut:

a. Mempromosikan banknya sebagai suatu image, misalnya

memperkenalkan berdirinya Bank Mandiri, dibentuknya bank

campuran antarbank swasta nasional dan bank asing, dan

sebagainya.

b. Mempromosikan salah satu produk unggulan dari bank yang

bersangkutan (Dendawijaya, 2009: 70).

Ada beberapa hal yang perlu diperhatikan dalam promosi, yaitu seperti

berikut ini (Ratnasari, 2011: 41).

a. Identifikasi terlebih dahulu target audience-nya (berhubungan dengan

segmentasi pasarnya).

b. Tentukan tujuan promosi, apakah untuk menginformasikan,

mempengaruhi, atau untuk mengingatkan.

c. Pengembangan pesan yang disampaikan. Ini berhubungan dengan isi

pesan, struktur pasar, gaya pesan, dan sumber pesan.

d. Pemilihan bauran komunikasi, apakah personal communication atau

nonpersonal communication.

Promosi digunakan untuk menginformasikan kepada orang mengenai

produk-produk dan meyakinkan para nasabah atau calon nasabah dalam

pasar yang menjadi target suatu perusahaan, organisasi saluran, dan

masyarakat umum untuk menjadi nasabah ke arah yang lebih tepat

sasaran. Pasar sasaran dan strategi penentuan posisi menuntun

promosi penjualan dan iklan merupakan bagian terpenting dalam bauran

promosi. Dalam perusahaan industri, penjualan pribadi sering kali

mendominasi bauran promosi, dengan iklan dan promosi penjualan

memainkan peran pendukung (Danupranata, 2013: 46).

Pada awal pengembangan strategi promosi, beberapa pedoman untuk

komponen-komponen bauran pemasaran perlu ditetapkan. Pedoman ini

membantu menentukan strategi untuk setiap komponen promosi. Dalam

kegiatan promosi, tentunya telah diukur seberapa jauh jangkauan dari

kegiatan promosi, berapa kali frekuensi promosi dilakukan, dan seberapa

besar dampak dari kegiatan promosi tersebut. Dengan demikian, dampak

kegiatan promosi tersebut sangat tergantung pada besar anggaran promosi,

seberapa lama, dan seberapa sering promosi itu dilakukan.

Sedangkan untuk mengembangkan promosi yang efektif, maka

diperlukan suatu program dengan 8 langkah yaitu sebagai berikut:

a. Mengidentifikasi target audience

Dalam tahap ini, kita menentukan siapa target audience kita, target

audience bisa merupakan individu, kelompok masyarakat khusus atau

umum. Bila perusahaan telah melakukan segmentasi dan targeting,

maka segmen itulah yang menjadi target audience.

b. Menentukan tujuan komunikasi

Setelah mengetahui target audience dan ciri-cirinya, maka kemudian

harus menentukan tujuan komunikasinya, apakah untuk menciptakan

kesadaran, pengetahuan, kesukaan, pilihan, keyakinan, atau pembelian.

c. Merancang pesan

Kemudian perusahaan harus menyusun pesan yang efektif. Idealnya

suatu pesan harus mampu memberikan perhatian (Attention), menarik

(Interest), membangkitkan keinginan (Desire), dan menghasilkan

tindakan (Action), yang semuanya dikenal sebagai metode AIDA.

Pesan yang efektif harus dapat menyelesaikan 4 masalah, yaitu how,

what, when, dan who.

d. Menyeleksi saluran komunikasi

Perusahaan harus menyeleksi saluran-saluran komunikasi yang efisien

untuk membawakan pesan. Saluran komunikasi itu bisa berupa

komunikasi personal ataupun non personal.

e. Menetapkan jumlah anggaran promosi

Menetapkan anggaran sangatlah penting, karena merupakan penentuan

untuk menggunakan media apa, tergantung pada media yang tersedia.

Ataukah perusahaan berorientasi pada pencapaian sasaran promosi

yang akan dicapai, sehingga sebesar itulah anggaran yang akan

berusaha disediakan.

f. Menetapkan bauran promosi

Langkah berikutnya setelah menetapkan anggaran promosi adalah

advertising, personal selling, sales promotion, atau public relation,

dan lain-lain (atau bauran dari berbagai perangkat tersebut).

g. Mengukur hasil-hasil promosi

Setelah merencanakan promosi, perusahaan harus mengukur

dampaknya pada target audience, apakah mereka mengenal atau

mengingat pesan-pesan yang diberikan. Berapa kali melihat pesan

tersebut, apa saja yang masih diingat, bagaimana sikap mereka

terhadap produk jasa tersebut, dan lain-lain.

h. Mengelola dan mengkoordinasi proses komunikasi

Karena jangkauan komunikasi yang luas dari alat dan pesan

komunikasi yang tersedia untuk mencapai target audience, maka alat

dan pesan komunikasi perlu dikoordinasikan. Karena jika tidak,

pesan-pesan itu akan menjadi lesu pada saat produk tersedia, pesan-pesan kurang

konsisten atau tidak efektif lagi. Untuk itu, perusahaan harus

mengarahkan pada penerapan konsep komunikasi pemasaran yang

terkoordinasi (Ratnasari, 2011: 84).

9. People

People yang berfungsi sebagai service provider sangat mempengaruhi

kualitas jasa yang diberikan. Keputusan dalam people untuk mencapai

kualitas berhubungan dengan seleksi, training, memotivasi, dan manajemen

sumber daya manusia. Pentingnya people dalam memberikan pelayanan

berkualitas berkaitan dengan internal marketing. Internal marketing adalah

perusahaan, ini bisa disebut juga sebagai internal customer. Menurut

Ratnasari (2011: 41) ada 4 kriteria aspek people yeng mempengaruhi

pelanggan, yaitu sebagai berikut:

a. Contractors

Adalah SDM yang berhubungan erat dengan pelanggan dan memilih

aktivitas memasarkan secara konvensional. Mereka memiliki posisi

dalam hal menjual dan perannya sebagai customer service. SDM yang

terlibat dalam peran ini membutuhkan pelatihan, persiapan, dan

motivasi yang tinggi untuk melayani pelanggan sehari-hari. Selain itu,

dituntut memiliki kemampuan responsive dalam memenuhi kebutuhan

pelanggan (orang yang berperan dalam penjualan dan layanan

pelanggan). Contractors di sini:

1) Berinteraksi langsung dengan pelanggan dalam frekuensi yang

cukup sering.

2) Sangat mempengaruhi keputusan pelanggan.

b. Modifier

Adalah SDM yang tidak terlibat secara langsung dalam aktivitas

pemasaran. Kontak dengan pelanggan hanya dilakukan sesekali saja.

Peran ini sangat penting, oleh karena itu mereka harus mempunyai

pandangan yang luas tentang strategi pemasaran jasa perusahaan.

Modifiers memerlukan keahlian untuk dapat menjalin kerja sama yang

mengadakan pelatihan serta pengembangan kerja secara intensif

(resepsionis dan operator telepon). Modifier di sini:

1) Mereka cukup sering berhubungan dengan pelanggan.

2) Tetapi tidak secara langsung mempengaruhi pelanggan.

c. Influencers

Tugasnya antara lain mencakup pengadaan riset dan pengembangan,

peran SDM ini lebih terfokus pada implementasi dari strategi

pemasaran perusahaan. Seorang influencers harus memiliki potensi

kemampuan untuk menarik pelanggan melalui hasil yang

diperolehnya. Keberhasilan dicapai dengan standar keinginan

pelanggan. Influencers juga diberikan kesempatan untuk berhubungan

dengan pelanggan agar hasilnya lebih baik (R&D, periset pasar).

Influencers di sini:

1) Mereka ini tidak secara langsung kontak dengan pelanggan.

2) Tetapi mempengaruhi konsumen dalam keputusan untuk

menggunakan atau membeli.

d. Isolateds

SDM yang berada pada peran ini tampaknya akan sulit berhasil apabila

tidak mendapat dukungan yang memadai dari manajemen, terutama

untuk memotivasi mereka. SDM harus diarahkan untuk mengetahui

perannya, serta strategi pemasaran perusahaan, sehingga mereka dapat

Isolateds di sini:

1) Tidak sering bertemu dengan pelanggan atau nasabah.

2) Tidak secara langsung ikut serta dalam marketing mix.

Hal penting yang perlu mendapat perhatian dari opeasi jasa adalah

bagaimana pola dan proses manajemen yang digunakan organisasi yang

efektif. Manajemen hendaknya mengupayakan pemberdayaan SDM

melalui berikut ini:

a. Recruit The Right Employees

Melakukan rekrutmen pegawai sesuai dengan kualifikasi perusahaan,

agar pemasaran jasa berlangsung baik. Kemampuan yang perlu

dicermati antara lain adalah keahlian teknik dan karakteristik personal

yang dimiliki. Penilaian ini tergantung pada tuntutan kerja yang ada.

b. Train Employees Properly

Walaupun SDM yang ada adalah hasil seleksi, bukan berarti tidak

memerlukan pelatihan. Pelatihan tetap diberikan sebagai bekal untuk

menghadapi segala situasi, agar dalam operasinya, setiap SDM

memberikan kontribusi terbaiknya.

c. Educate The Customer

Selain pada karyawan perusahaan, operasi jasa akan berjalan lancar

apabila pelanggannya memiliki informasi yang jelas dan lengkap

mengenai jasa yang ditawarkan perusahaan. Pelanggan dan penyedia

jasa akan dapat berinteraksi sehingga tidak ada unsur ketertutupan

d. Educate All Employees

Internal marketing juga menjadi fokus dalam menciptakan manajemen

operasi yang baik. Apabila karyawan memiliki sikap dan kemampuan

pelayanan yang baik, maka segala permasalahan akan dapat diatasi.

e. Be Effective First, Nice Second

Pemberian jasa yang efektif adalah yang utama, baru kemudian sikap

ramah.

f. Standardize Response Sistem

Manajemen perlu menyiapkan standar untuk menangani kesulitan dan

kritik yang disampaikan pelanggan.

g. Be Proaktive

Perusahaan harus jeli melihat setiap peluang yang ada dan menentukan

strategi operasi yang tepat untuk mencapai sasaran.

h. Evaluate Performance Regulary

Evaluasi kinerja secara rutin akan sangat berguna bagi manajemen

untuk mengetahui kinerja perusahaan dan memberikan masukan

tentang hal-hal mana yang perlu diperbaiki. Perusahaan perlu

mengambil tindakan koreksi untuk setiap operasi yang gagal atau

kurang dari standar yang ditetapkan. Tindakan koreksi yang mungkin

diambil, antara lain adalah melatih kembali SDM yang dimiliki,

mengadakan rotasi kerja untuk meningkatkan motivasi atau mengganti

SDM perusahaan yang sudah tidak memiliki kesesuaian dengan

10. Process

Process merupakan gabungan semua aktivitas, umumnya terdiri atas

prosedur, jadwal pekerjaan, mekanisme, dan hal-hal rutin sampai jasa

dihasilkan dan disampaikan kepada pelanggan. Process dapat dibedakan

menjadi 2 cara, yaitu sebagai berikut:

a. Compexity, berhubungan dengan langkah-langkah dan tahap dalam

proses.

b. Divergence, berhubungan dengan adanya perubahan dalam langkah

atau tahap proses.

Sehubungan dengan dua cara tersebut, maka terdapat 4 pilihan yang

dapat dipilih marketer, yaitu sebagai berikut.

a. Reduced divergence, dalam hal ini berarti terjadi pengurangan biaya,

peningkatan produktivitas, dan kemudahan distribusi.

b. Reduced divergence, berarti lebih cenderung ke penetrasi pasar dengan

cara menambah services yang diberikan.

c. Reduced complexity, berarti cenderung lebih terspesialisasi.

d. Increased complexity, berarti lebih cenderung ke penetrasi pasar

dengan cara menambah services yang diberikan (Ratnasari, 2011: 42).

11. Physical Evidence

Bukti fisik dalam bisnis jasa dibagi menjadi 2 jenis, yaitu sebagai berikut:

a. Essential evidence, mewakili keputusan kunci yang dibuat penyedia

jasa, misalnya tentang desain, layout bangunan dan fasilitas yang

b. Peripheral evidence, ini memiliki sedikit nilai apabila berdiri sendiri,

tetapi menambah tangibilitas pada nilai yang disediakan produk jasa

(Ratnasari, 2011: 52).

Unsur unsur dari bukti fisik yang diperlukan dalam memajukan perusahaan

diantaranya adalah sebagai berikut:

a. Lingkungan Fisik (service scapes)

Dalam sebuah operasi kerja diperlukan penyeleksian operator kerja

yang memenuhi syarat sehat fisik dan psikologis serta memiliki skill

yang menunjang, tetapi tanpa adanya lingkungan yang baik maka akan

timbul berbagai masalah dalam operasi kerja. Manusia sebagai makhluk

sempurna tetapi tidak luput dari kekurangan, dalam arti segala

kemampuannya masih dipengaruhi oleh beberapa faktor. Faktor-faktor

tersebut dapat berasal dari dalam perusahaan (interior) dan juga dari

luar perusahaan (eksterior). Hal-hal tersebut dapat berpengaruh secara

signifikan terhadap hasil kerja manusia. Lingkungan fisik dibagi

menjadi dua, yaitu:

1) Lingkungan Eksterior

Merupakan lingkungan atau penampilan luar dari sebuah

perusahaan yang dapat menarik perhatian konsumen untuk

melakukan pembelian. Lingkungan eksterior sangat mempengaruhi

perhatian konsumen. Oleh karena itu dalam mendesain bagian luar

a) Desain Eksterior

Eksterior selalu dikaitkan dengan seni atau keindahan, di mana

eksterior adalah cerminan awal dari pengunjung dalam

beraktivitas.

i. Signage, signage adalah setiap jenis grafik visual dibuat

untuk menampilan informasi jalan yang dicari di

tempat-tempat seperti jalan-jalan atau di dalam dan di luar bangunan.

Tanda-tanda ini ditampilkan pada eksterior dan interior yang

digunakan sebagai label untuk petunjuk arah dan

menyampaikan aturan-aturan perilaku.

ii. Area parkir yang diberikan sebagai fasilitas parkir untuk

umum di luar badan jalan dapat berupa taman parkir atau

gedung parkir. Penetapan lokasi dan pembangunan fasilitas

parkir untuk umum, dilakukan dengan memperhatikan

rencana umum tata ruang daerah, keselamatan dan kelancaran

lalu lintas, kelestarian lingkungan dan kemudahan bagi

pengguna jasa.

iii. Landscape, merupakan pemandangan terdiri dari fitur yang

terlihat seperti luas tanah, termasuk elemen-elemen fisik

seperti bentang alam, unsur-unsur hidup flora dan fauna,

unsur-unsur abstrak seperti pencahayaan dan kondisi cuaca,

dan unsur-unsur manusia seperti aktivitas manusia dan

2) Lingkungan Interior

Merupakan penampilan di dalam sebuah perusahaan. Dalam

merancang lingkungan interior harus dapat menampilkan suasana

yang nyaman dan aman bagi pelanggan. Fasilitas yang

mempengaruhi terbentuknya suatu lingkungan fisik yang berasal

dari dalam antara lain:

a) Desain interior

Desain interior adalah profesi yang kreatif dan solusi-solusi

teknis yang diterapkan dalam struktur yang dibangun untuk

mencapai lingkungan interiornya. Desain diciptakan sebagai

respon yang terkoordinasi dengan kode, persyaratan peraturan

dan mendorong prinsip-prinsip lingkungan yang ada di dalam

ruangan.

i. Peralatan

Peralatan adalah segala keperluan yang digunakan manusia

untuk mengubah lingkungan sekitar, termasuk dirinya dan

orang lain dengan menciptakan alat-alat sebagai sarana dan

prasarana. Oleh karena itu, peralatan merupakan hasil dari

teknologi yang diciptakan manusia untuk membuat sesuatu,

memakai dan memeliharanya untuk menopang dan

mempermudah kehidupan manusia tersebut. Peralatan sangat

diperlukan oleh manusia. Sehingga peralatan harus sesuai

ii. Tata ruang

Tata ruang mengacu pada cara-cara penyusutan mesin,

peralatan, dan perabotan sesuai ukuran, bentuk dan fungsinya

untuk memfasilitasi tercapainya tujuan pelanggan dan

karyawan (Sucipto, 2011: 71).

Sedangkan faktor-faktor yang mempengaruhi terbentuknya

suatu lingkungan fisik yang berasal dari dalam adalah suatu keadaan

yang terdapat di sekitar tempat kerja antara lain yaitu:

a) Penerangan (lighting)

Dalam melaksanakan tugas, sering kali karyawan membutuhkan

penerangan yang cukup, apalagi pekerjaan yang dilakukan

tersebut memiliki ketelitian. Penerangan memiliki manfaat besar

bagi karyawan yaitu untuk proses kelancaran kerja, karena

penerangan cahaya yang kurang cukup terang dapat

mengganggu penglihatan karyawan menjadi tidak jelas pada

saat bekerja. Sehingga pekerjaan mereka akan menjadi

terhambat, banyak mengalami kesalahan, serta menjadi kurang

efisien di dalam melaksanakan dan menjalankan

pekerjaan-pekerjaan tersebut pada akhirnya tujuan perusahaan yang

diharapkan akan sulit untuk dicapai.

b) Temperatur

Temperatur dan kelembaban dapat mempengaruhi semangat