BAB 9

Aspek Pembiayaan Pembangunan

9.1

Profil Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Kutai

Kartanegara

9.1.1

Keuangan Daerah

Profil keuangan daerah dalam penyusunan RPIJMD bertujuan untuk membuat taksiran dana yang tersedia untuk memenuhi kebutuhan investasi program PU/Ciptakarya di kabupaten Kutai Kartanegara. Gambaran umum kondisi keuangan daerah dipergunakan untuk mengetahui:

1. Struktur anggaran pendapatan dan belanja daerah yang mencakup a. Struktur Penerimaan Daerah

b. Struktur belanja daerah 2. Trend perkembangan penerimaan

3. Trend besaran penerimaan dana pembantuan dari pemerintah atas 4. Profil perkembangan APBD

5. Keuangan Perusahaan Daerah

Posisi pendapatan, belanja dan surplus defisit tiga tahun terakhir dari Kabupaten Kutai kartanegara mulai tahun 2008 hingga 2010. Sedangkan untuk tahun 2007 ketersediaan data untuk data belanja kurang lengkap sehingga penghitungan apakah itu deficit ataupun surplus belum diketahui yang ditunjukkan pada Error! Reference source not found.. Anggaran Kabupaten Kutai Kartanegara yang difisit ini tidak boleh dibiarkan terus berlanjut. Pemerintah harus mulai memikirkan untuk melakukan penghematan anggaran agar pendapatan yang diperoleh dapat menutup belanja yang dilakukan oleh pemerintah. Pendapatan Kabupaten

Kukar didominasi oleh dana perimbangan seperti pada Tabel 9-2

Rincian Pendapatan Kabupaten Kutai Kartanegara (Dalam Juta Rupiah)

. Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Tabel 9-1

Posisi Pendapatan, Belanja dan Surplus/Defisit Kabupaten Kutai Kartanegara (Dalam Juta Rupiah)

2006 2007 2008 2009 2010

Pendapatan Daerah

4.231.670 4.310.758 3.200.049 3.747.536 4.061.563

Belanja Daerah 3.584.919 - 3.216.061 5.022.795 4.851.622 Surplus (Defisit) 646.751 - (-)16.012 (-)1.275.259 (-)790.054

Sumber: Kutai Kartanegara dalam angka 2011

Tabel 9-2

Rincian Pendapatan Kabupaten Kutai Kartanegara (Dalam Juta Rupiah)

2006 2007 2008 2009 2010

Pendapatan Asli daerah

14.184,73 157.982,73 187.003,41 84.202,76 94.782,40

Dana perimbangan 4.116.987 2.805.707 3.756.260 999.547 4.079.423,26 Pendapatan lain-lain 498.578,10 237.729 275.685 64.329 252.910,74 Sisa lebih Anggaran

Penerimaan Tahun

JUMLAH 6.034.038,10 3.201.418,73 4.218.948,41 2.549.479,76 4.427.116,40

Sumber: Hasil Pemeriksaan Atas Laporan Keuangan Pemerintah Kab. Kutai Kartanegara Tahun Anggaran 2006 (2007) dan Dinas Pendapatan Daerah Kabupaten Kutai kartanegara (2009)

Tabel 9-3

Rincian Dana Perimbangan Yang Diterima Tahun 2010

Dana perimbangan 2010

Bagi Hasil Pajak 601 364,53

Bagi Hasil Bukan Pajak 3 466 900,61

Dana Alokasi Umum 6 608,95

Dana Alokasi Khusus 4 549,17

Jumlah 4 079 423,26

Sumber: Kab. Kutai Kartanegara dalam angka, 2011

Tabel 9-4

Rincian Pendapatan Lain-Lain Yang Sah

Pendapatan 2007 2008 2009 2010

Dana Bagi Hasil Pajak dari Provinsi

60.198,62 95.740,89 44.717,01 120.867,67

Dana Penyesuaian dan Otonomi Khusus

806,19 544,18 814,28 8.191,27

Bantuan Keuangan dari Pemerintah

Provinsi/Pemerintah Lainnya

176.725 179.400 18.798 123.851,80

Jumlah 237.729,81 96.464,47 64.329,29 252.910,74

Sumber : Dinas Pendapatan Daerah Kabupaten Kutai kartanegara, 2009

Dana perimbangan terbesar berasal dari dana bagi hasil bukan pajak seperti yang ditunjukkan

pada Tabel 9-3

Rincian Dana Perimbangan Yang Diterima Tahun 2010

. Sedangkan untuk pendapatan lain-lain yang sah dominan berasal dari bantuan keuangan dari pemerintah provinsi atau pemerintah lainnya yang ditunjukkan pada Tabel 9-4 Rincian Pendapatan Lain-Lain Yang Sah

9.1.2

Kondisi Keuangan Pemerintahan Kabupaten Kutai Kartanegara

Dalam analisis kemampuan keuangan daerah, masing-masing daerah memiliki perkembangan penerimaan dan pengeluaran sehingga memungkinkan dilakukan proyeksi kemampuan dalam lima tahun mendatang. Dalam analisis ini dihitung perkembangan realisasi pendapatan dan belanja dan dinilai rata-rata perkembangannya. Kemampuan daerah tercermin dari indikator pertumbuhan pendapatan asli daerah yang kontinyu yaitu pendapatan pajak dan retribusi. Sedangkan penyediaan dana untuk program tercermin dari besarnya public saving. Public saving

dihitung dari pendapatan dikurangi belanja wajib. Jumlah ini adalah dana yang siap digunakan untuk melaksanakan program-program pemerintah daerah. Berikut adalah perkembangan realisasi PAD Kabupaten Kutai Kartanegara.

4 Lain-Lain Pendapatan Asli Daerah Yang Sah

135.964,38 156 775,14 145 186,31 63 649,47

TOTAL 157.982,73 206 579,74 196 180,33 94 782,40

Sumber : Hasil Pemeriksaan Atas Laporan Keuangan Pemerintah Kab. Kutai Kartanegara Tahun Anggaran 2006 (2007), Dinas Pendapatan Daerah Kabupaten Kutai kartanegara (2009), Kutai Kartanegara dalam angka 2011)

Tabel 9-6

Perkembangan Komponen Publik Saving (Dalam Juta Rupiah)

No KOMPONEN PUBLIC

187.003,41 143.536,67 94.420,08 175.810,37 273.180,83

2 Dana bagi hasil pajak dan bukan pajak

3.668.130,61 2.875.460,97 4.193.700,07 4.740.839,66 5.097.976,86

3 Dana Alokasi Umum 85.287,47 - - 1.365,82 59.091,54 4 Dana Aloksi Khusus 2.842,20 38.375,00 4.549,17 37.699,20 15.053,44

5 Belanja Wajib - - -

Sumber : Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Kab. Kutai Kartanegara Tahun Anggaran, 2009, 2010, 2011 dan 2012

Tabel 9-7

Perkembangan Realisasi Pembayaran Pinjaman (Dalam Juta Rupiah)

No SUB KOMPONEN BELANJA REALISASI

2009 2010 2011 2012

Pembayaran Pokok Pinjaman – Pemerintah Pusat

1. Kewajiban Jangka pendek 167.768,03 72.139,84 61.798,44 198.849,88 2. Kewajiban Jangka panjang 59.286,43 80.861,02 123.116,66 141.144,48

Sumber : Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Kab. Kutai Kartanegara Tahun Anggaran, 2009, 2010, 2011 dan 2012

9.1.3

Proyeksi Kemampuan Keuangan Kabupaten Kutai Kartanegara

A. Alokasi Belanja Daerah

Pengelolaan belanja daerah merupakan bagian dari pelaksaaan program pembangunan untuk mewujudkan visi, misi, tujuan dan sasaran pembangunan. Dalam APBD Kabupaten Kutai Kartanegara Tahun Anggaran 2011-2012, struktur belanja daerah meliputi 1) belanja operasi, 2) belanja modal dan 3) belanja tidak terduga. Berikut tabel 6.9 adalah alokasi belanja daerah Kabupaten Kutai Kartanegara tahun 2009-2012.

Tabel 9-8

Belanja Pengeluaran Pemerintah Kutai Kartanegara Tahun 2009-2012

No Tahun Anggaran Realisasi

1 2009 - 3.977.003.228.270,09

2 2010 4.638.986.494.249,25 3.867.194.172.015,95 3 2011 5.203.778.751.983,05 3.923.616.060.482,25 4 2012 6.684.272.119.381,44 4.942.248.197.122,76

Sumber : Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Kab. Kutai Kartanegara Tahun Anggaran, 2009, 2010, 2011 dan 2012

Sedangkan pada tahun anggaran 2012 belanja pengeluaran dan pendapatan yang diperolah oleh Pemerintah Kabupaten Kutai Kartanegara selanjutnya dibandingkan dengan tahun 2011. Berikut

Error! Reference source not found.

keadaan pendapatan dan belanja daerahKabupaten Kutai Kartanegara tahun 2011-2012.

Tabel 9-9

Keadaan Pendapatan dan Belanja Daerah Kutai Kartanegara Tahun 2011-2012

Anggaran (2012) Realisasi (2012) % Realisasi (2012)

PENDAPATAN ASLI DAERAH

231,161,690,002.00 273,180,839,151.56 118.18 175,810,375,224.09

PENDAPATAN TRANSFER

4,023,842,920,866.10 5,662,120,886,896.00 140.71 5,199,928,950,552.00

LAIN-LAIN

PENDAPATAN YANG SAH

230,203,950,000.00 185,108,129,000.00 80.41 251,170,150,000.00

BELANJA 6,684,272,119,381.44 4,942,248,197,122.76 73.94 3,923,616,060,482.25

Sumber: Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Kab. Kutai Kartanegara Tahun Anggaran, 2009, 2010, 2011 dan 2012

9.1.4

Proyeksi PAD dan Dana Perimbangan

Sumber penerimaan daerah terdiri atas 1) Pendapatan Asli Daerah (PAD) yang terdiri dari kelompok Pajak Daerah, Retribusi Daerah, Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah yang dipisahkan dan Lain-Lain Pendapatan Asli Daerah; 2) Dana Perimbangan yang meliputi Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak Atas Tanah dan Bangunan, Pajak Penghasilan (PPh) Perorangan, Sumber Daya Alam (SDA), Dana Alokasi Umum, dan Dana Alokasi Khusus; 3) Kelompok-lain-lain pendapatan daerah yang sah meliputi Hibah, Dana Darurat, Dana Bagi Hasil Pajak dari Pemerintah Kabupaten/Kota, Dana Penyesuaian dan Dana Bantuan Keuangan.

Pendapatan dari dana perimbangan sebenarnya diluar kendali Pemerintah Daerah karena alokasi dana tersebut ditentukan oleh Pemerintah Pusat berdasarkan formula yang telah ditetapkan. Penerimaan dari dana perimbangan sangat bergantung dari penerimaan negara dan formula dana alokasi umum. Dengan demikian, untuk menjamin pendapatan daerah, Pemerintah Daerah memfokuskan pada pengembangan Pendapatan Asli Daerah.

Pendekatan anggaran Berbasis kinerja (ABK) berarti bahwa penetapan anggaran suatu SKPD harus disertai sasaran dan indikator kinerja (masukan, keluaran dan hasil) yang spesifik, terukur, dapat dicapai, masuk akal dan memperhatikan dimensi waktu; sesuai dengan tugas pokok dan fungsi; serta memperhatikan kondisi keuangan daerah. Sedangkan penerapan prinsip transparansi dan akuntabilitas berarti bahwa penetapan mekanisme pengendalian, pengawasan, evaluasi dan pelaporan berbasis sistem informasi yang dapat diakses oleh seluruh pemangku kepentingan sehingga pengelolaan dana bermanfaat bagi peningkatan kesejahteraan rakyat dan kemajuan daerah secara berkelanjutan.

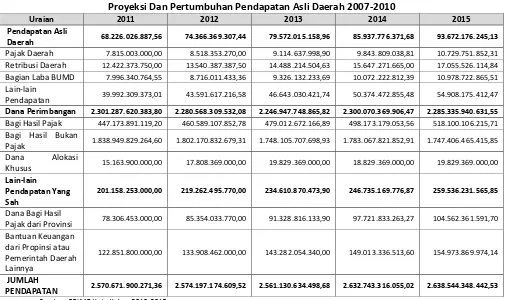

Tabel 9-10

Proyeksi Dan Pertumbuhan Pendapatan Asli Daerah 2007-2010

Uraian 2011 2012 2013 2014 2015

Pendapatan Asli

Daerah 68.226.026.887,56 74.366.369.307,44 79.572.015.158,96 85.937.776.371,68 93.672.176.245,13

Pajak Daerah 7.815.003.000,00 8.518.353.270,00 9.114.637.998,90 9.843.809.038,81 10.729.751.852,31 Retribusi Daerah 12.422.373.750,00 13.540.387.387,50 14.488.214.504,63 15.647.271.665,00 17.055.526.114,84 Bagian Laba BUMD 7.996.340.764,55 8.716.011.433,36 9.326.132.233,69 10.072.222.812,39 10.978.722.865,51 Lain-lain

Pendapatan 39.992.309.373,01 43.591.617.216,58 46.643.030.421,74 50.374.472.855,48 54.908.175.412,47

Dana Perimbangan 2.301.287.620.383,80 2.280.568.309.532,08 2.246.947.748.865,82 2.300.070.369.906,47 2.285.335.940.631,55

Bagi Hasil Pajak 447.173.891.119,20 460.589.107.852,78 479.012.672.166,89 498.173.179.053,56 518.100.106.215,71 Bagi Hasil Bukan

Pajak 1.838.949.829.264,60 1.802.170.832.679,31 1.748.105.707.698,93 1.783.067.821.852,91 1.747.406.465.415,85 Dana Alokasi

Khusus 15.163.900.000,00 17.808.369.000,00 19.829.369.000,00 18.829.369.000,00 19.829.369.000,00

Lain-lain

Pendapatan Yang Sah

201.158.253.000,00 219.262.495.770,00 234.610.870.473,90 246.735.169.776,87 259.536.231.565,85

Dana Bagi Hasil

Pajak dari Provinsi 78.306.453.000,00 85.354.033.770,00 91.328.816.133,90 97.721.833.263,27 104.562.361.591,70 Bantuan Keuangan

dari Propinsi atau Pemerintah Daerah Lainnya

122.851.800.000,00 133.908.462.000,00 143.282.054.340,00 149.013.336.513,60 154.973.869.974,14

JUMLAH

PENDAPATAN 2.570.671.900.271,36 2.574.197.174.609,52 2.561.130.634.498,68 2.632.743.316.055,02 2.638.544.348.442,53

Tabel 9-11

Proyeksi Dana Pertimbangan 2007-2010

No Jenis Penerimaan Tahun Anggaran Average

2007 2008 2009 2010 (%)

1 2 5 6 7 8 9

1 Bagi Hasil Pajak 314,301,198.60 410,697,688.40 536,659,077.45 701,252,949.67 30.67 2 Bagi Hasil Bukan Pajak 1,871,798,227.90 1,893,364,675.00 1,957,277,238.16 2,023,347,238.71 3.38 3 Dana Alokasi Umum 297,708,748.50 301,131,938.60 305,667,839.27 310,272,063.46 1.51

4 Dana Alokasi Khusus - - - -

Total Dana Perimbangan 2,483,808,175.00 2,605,194,302.00 2,758,702,885.27 2,921,256,815.03 5.89

Sumber : RPJMD Kab. Kukar, 2005

Bila kondisi tersebut dapat terwujud, dampaknya sangat besar bagi program pembangunan Kabupaten Kutai Kartanegara. Pertumbuhan Pendapatan Daerah, tahun 2007 – 2010 diperkirakan akan tumbuh rata-rata sebesar 22,72 persen pertahun untuk komponen PAD, sedangkan untuk komponen dana perimbangan sebesar 5,89 persen.

9.1.5

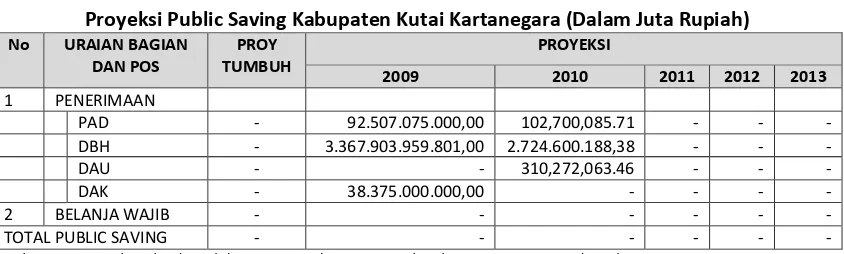

Proyeksi Public Saving

Proyeksi Public Saving dilakukan hanya sampai tahun 2010 sesuai dengan data yang tersedia. Karena kurang akuratnya data yang ada, maka beberapa uraian proyeksi dana tidak dapat terisi seperti DAU dan Belanja Wajib. Penghitungan Total Public Saving pun tidak dilakukan karena kurangnya uraian tersebut. Sama halnya proyeksi pendanaan program Pekerjaan Umum, karena kurangnya data maka semua uraian tabel tidak terisi. Untuk lebih jelasnya dapat dilihat pada tabel berikut:

Tabel 9-12

Proyeksi Public Saving Kabupaten Kutai Kartanegara (Dalam Juta Rupiah)

No URAIAN BAGIAN

Sumber : RPJMD Kab. Kukar (2005) dan Dinas Pendapatan Daerah Kab. Kutai Kartaneagra (2009)

9.2

Rencana Pembiayaan Program

9.2.1

Rencana Pembiayaan

Rencana pendanaan dijabarkan dari ketersediaan dana masing-masing daerah. Ketersediaan dana dihitung dari besarnya public saving yang dihitung sebelumnya. Besarnya public saving

Hasil perhitungan proyeksi dana tidak dapat dilakukan karena tidak adanya data yang mendukung.

Tabel 9-13

Proyeksi Pembiayaan Daerah Kabupaten Kutai Kartanegara Tahun 2011-2015

Uraian 2011 2012 2013 2014 2015

Pembiayaan Daerah 50.000.000.000 50.000.000.000 40.000.000.000 45.000.000.000 50.000.000.000

Penerimaan

Pembiayaan - - - - -

a. SiLPA b. Hutang Pokok

Pengeluaran

Pembiayaan 50.000.000.000 50.000.000.000 40.000.000.000 45.000.000.000 50.000.000.000

a. Penyertaan

Modal 50.000.000.000 50.000.000.000 40.000.000.000 45.000.000.000 50.000.000.000 b. Pembayaraan

Pokok Hutang - - - - -

Sumber: RPJMD Kab. Kukar, 2010

Catatan: Proyeksi anggaran Kimpraswil/PU di kabupaten/Kota mengandung ketidakakuratan disebabkan pengelompokan kegiatan pekerjaan umum di provinsi dan di kabupaten/Kota tidak sama. Misalnya kegiatan persampahan dan limbah di Kabupaten/Kota dikelompokkan dalam satuan kerja lingkungan hidup.

Ini bermakna jumlah-jumlah dana tersebut diproyeksikan dapat digunakan untuk pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang telah terbangun, pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada dan pembelanjaan untuk pembangunan prasarana baru.

Untuk menghitung dana yang tersedia untuk kegiatan Cipta Karya mata tabel tersebut harus disesuaikan dengan tren belanja Cipta Karya. Dengan asumsi Belanja kegiatan keciptakaryaan sebesar 20% dari belanja pekerjaan Umum, maka hendaknya tabel berikut dapat digunakan sebagai acuan dalam memprediksi pendanaannya. Akan tetapi sama halnya dengan proyeksi pendanaan sebelumnya karena data yang tidak ada maka proyeksi pendanaan pun tidak diketahui.

Untuk menentukan besarnya dana yang digunakan untuk program-program kegiatan daerah baik yang didanai sendiri atau didanai oleh pemerintahan, atau pemerintah provinsi harus disesuaikan dengan kesepakatan daerah sendiri dan kesesuaian dengan Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintah Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota.

9.2.2

Pelaksanaan Pembiayaan RPIJM

9.2.2.1 Pajak Daerah

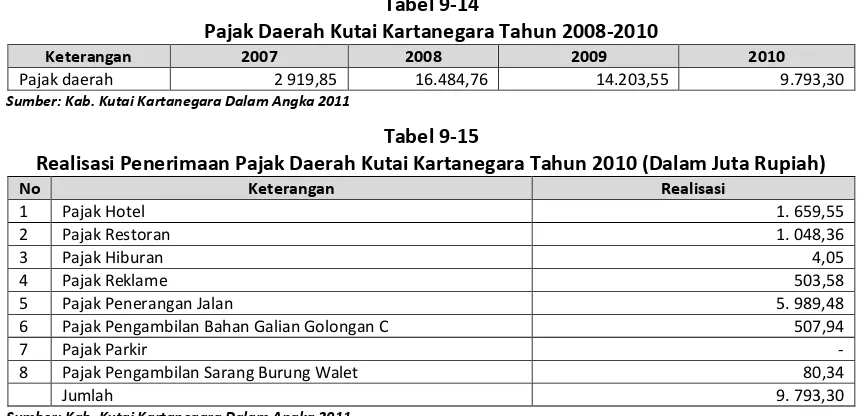

Terjadi Penurunan pendapatan dari pajak dari tahun 2008 hingga tahun 2010. Meskipun dari tahun 2007 nilai pajak rendah dimana tahun 2007 sumbangan pajak sebesar Rp. 2.919.850.000,- dan kemudian tahun 2008 nilai sumbangan pajak meningkat pesat. Pada tahun 2008 nilai pajak sebesar Rp 16.484.760.000,- dan pada tahun 2010 menurun menjadi Rp. 9.793.300.000,- seperti yang ditunjukkan pada Error! Reference source not found.. pada tahun 2010, sumbangan masing-masing pajak daerah sangat beragam. Pajak penerangan jalan memberikan sumbangan yang paling besar dibandingkan dengan sumbangan dari sektor lainnya. Pajak hotel merupakan pajak penyumbang terbesar kedua dan kemudian diikuti oleh pajak restaurant dan reklame. Untuk lebih jelasnya dapat dilihat pada tabel di bawah ini.

Tabel 9-14

Pajak Daerah Kutai Kartanegara Tahun 2008-2010

Keterangan 2007 2008 2009 2010

Pajak daerah 2 919,85 16.484,76 14.203,55 9.793,30

Sumber: Kab. Kutai Kartanegara Dalam Angka 2011

Tabel 9-15

Realisasi Penerimaan Pajak Daerah Kutai Kartanegara Tahun 2010 (Dalam Juta Rupiah)

No Keterangan Realisasi

1 Pajak Hotel 1. 659,55

2 Pajak Restoran 1. 048,36

3 Pajak Hiburan 4,05

4 Pajak Reklame 503,58

5 Pajak Penerangan Jalan 5. 989,48

6 Pajak Pengambilan Bahan Galian Golongan C 507,94

7 Pajak Parkir -

8 Pajak Pengambilan Sarang Burung Walet 80,34

Jumlah 9. 793,30

Sumber: Kab. Kutai Kartanegara Dalam Angka 2011 9.2.2.2 Retribusi Daerah

Retribusi daerah terdiri dari berbagai jenis retribusi daerah. Jenis retribusi daerah adalah retribusi pelayanan kesehatan, persampahan, pasar, pengujian kendaraan bermotor, terminal dan lain sebaginya. Sama halnya dengan sumbangan dari pajak daerah, sumbangan dari retribusi daerah juga mengalami penurunan (

Error! Reference source not found.

) sumbanganretribusi tersebut cukup mengalami penurunan yang signifikan.

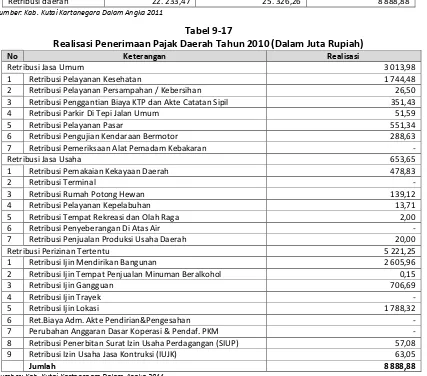

Tabel 9-16

Retribusi Daerah Kabupaten Kutai Kartanegara Tahun 2008-2010 (Dalam Juta Rupiah)

Keterangan 2008 2009 2010

Retribusi daerah 22. 233,47 25. 326,26 8 888,88

Sumber: Kab. Kutai Kartanegara Dalam Angka 2011

Tabel 9-17

Realisasi Penerimaan Pajak Daerah Tahun 2010 (Dalam Juta Rupiah)

No Keterangan Realisasi

Retribusi Jasa Umum 3 013,98

1 Retribusi Pelayanan Kesehatan 1 744,48

2 Retribusi Pelayanan Persampahan / Kebersihan 26,50 3 Retribusi Penggantian Biaya KTP dan Akte Catatan Sipil 351,43

4 Retribusi Parkir Di Tepi Jalan Umum 51,59

5 Retribusi Pelayanan Pasar 551,34

6 Retribusi Pengujian Kendaraan Bermotor 288,63

7 Retribusi Pemeriksaan Alat Pemadam Kebakaran -

Retribusi Jasa Usaha 653,65

1 Retribusi Pemakaian Kekayaan Daerah 478,83

2 Retribusi Terminal -

3 Retribusi Rumah Potong Hewan 139,12

4 Retribusi Pelayanan Kepelabuhan 13,71

5 Retribusi Tempat Rekreasi dan Olah Raga 2,00

6 Retribusi Penyeberangan Di Atas Air -

7 Retribusi Penjualan Produksi Usaha Daerah 20,00

Retribusi Perizinan Tertentu 5 221,25

1 Retribusi Ijin Mendirikan Bangunan 2 605,96

2 Retribusi Ijin Tempat Penjualan Minuman Beralkohol 0,15

3 Retribusi Ijin Gangguan 706,69

4 Retribusi Ijin Trayek -

5 Retribusi Ijin Lokasi 1 788,32

6 Ret.Biaya Adm. Akte Pendirian&Pengesahan -

7 Perubahan Anggaran Dasar Koperasi & Pendaf. PKM - 8 Retribusi Penerbitan Surat Izin Usaha Perdagangan (SIUP) 57,08 9 Retribusi Izin Usaha Jasa Kontruksi (IUJK) 63,05

Jumlah 8 888,88

Sumber: Kab. Kutai Kartanegara Dalam Angka 2011

9.2.2.3 Bagian Laba Perusahaan Daerah

Perusahaan daerah adalah perusahaan yang dikelola oleh pemerintah daerah dan dalam hal ini adalah Kabupaten Kutai Kartanegara. Perusahaan daerah yang memberikan sumbangan secara rutin adalah Bank Pembangunan Daerah. Sumbangan Bank Pembangunan Daerah ini setiap tahun memberikan sumbangan yang terus meningkat. Sedangkan untuk sumbangan dari perusahaan daerah yang lain kurang signifikan namun dimasa mendatang perusahaan daerah ini memiliki potensi yang besar untuk berkembang. Untuk lebih jelasnya dapat dilihat pada tabel di bawah ini.

Tabel 9-18

perusahaan daerah kabupaten kutai kartanegara tahun 2006-2010 (dalam juta rupiah)

No Laba Prs. Milik Daerah 2006 2007 2008 2009 2010

1 Bank Pembangunan Daerah

5.529,63 10.188,34 10.402,80

No Laba Prs. Milik Daerah 2006 2007 2008 2009 2010

Kab.Kukar

Jumlah 5.529,63 10.188,34 11.086,36 11.464,21 12 450,75

Sumber: Dinas Pendapatan Daerah Kab. Kutai Kartanegara 2009; Kab. Kutai Kartanegara dalam Angka 2011

9.2.2.4 Pos Lain-Lain Pendapatan

Pos Lain-lain Pendapatan ini meliputi Pendapatan Asli Daerah yang bersumber dari :

1. Hasil Penjualan Barang Milik Daerah 2. Jasa Giro

3. Sumbangan Pihak Ketiga

4. Penerimaan Ganti Rugi Atas Kekayaan Daerah (TP/TGR) 5. Setoran Kelebihan Pembayaran Kepada Pihak Ketiga 6. Denda Keterlambatan Pelaksanaan Pekerjaan Daerah 7. Angsuran / Cicilan Kendaraan Bermotor

8. Pungutan Biaya Dokumentasi Tender/Lelang Proyek-Proyek dalam Kabupaten Kutai 9. Pemakaian Hak atas Tanah Negara

10.Pemberian Izin Lokasi

11.Biaya Adm Izin Usaha Pertambangan Umum

12.Pungutan Dana Pengembangan Keahlian dan Keterampilan TKA dan TKI 13.Pembayaran Klaim Asuransi Kebakaran

14.Pembiayaan Ret.Pengambilan Sarang Bururng

Seperti halnya dengan Pos-Pos Penerimaan Pendapatan Asli Daerah lainnya, perkembangan realisasi penerimaan dari Pos Lain-lain Pendapatan ini selama kurun waktu 5 (lima) tahun terakhir dari Tahun Anggaran 2006 sampai dengan Tahun Anggaran 2010 secara komulatif menunjukkan peningkatan. Penerimaan jasa giro, dan sumbangan pihak ketiga adalah penyumbang eresar penerimaan lain PAD. Terdapat juga penerimaan lain yang mulai berkembang tahun 2008 yaitu pendapatan dari pengambilan, pendapatan dari angsuran rumah. Penerimaan ini berkembang tidak terlepas dari perkembangan perkotaan yang ditunjukkan dari

peningkatan jumlah penduduk. Berikut Tabel 9-19

Perkembangan

Realisasi Penerimaan Lain-Lain Pendapatan Asli Daerah Yang Sah

Kabupaten Kutai Kartanegara (Dalam Juta Rupiah)

Tabel 9-19

Perkembangan Realisasi Penerimaan Lain-Lain Pendapatan Asli Daerah Yang Sah Kabupaten Kutai Kartanegara (Dalam Juta Rupiah)

N

Penerimaan lain-lain 2006 2007 2008 2009 2010

1 Hasil Penjualan Aset Daerah yang Tidak Dipisahkan - - 45,68 26,15 52,35

3 Penjualan Mesin Alat Berat Tidak Terpakai - 41,5 - -

4 Penjualan Kendaraan Dinas Roda Dua - 3,90 - -

5 Penjualan Kendaraan Dinas Roda Empat - 7,20 - -

6 Penerimaan Jasa Giro 34.958,133 41.906,40 45.548,76 25.099,29 11 968,56

7 Pendapatan dari Pengambilan Keleb. Pembayaran Gaji dan Tunjangan - 1.370,50 - -

8 Pendapatan Adm. Ijin Usaha Pertambangan Umum - 1.775,45 - -

9 Pendapatan Denda Atas Keterlambatan Pelaksanaan Pekerjaan - 25,90 5,40

10 Pendapatan Hasil Eksekusi Atas Jaminan - 1,14

11 Pendapatan dari Pengambilan - 10.792,76 4.970,27 39 372,60

12 Fasilitas Sosial dan Fasilitas Umum - 2.699,36

13 Pendapatan dari Angsuran / Cicilan Rumah - 19,15 35,88

15 Setoran Kelebihan Pembayaran Kepada Pihak Ketiga 67,05 - - -

16 Pungutan Biaya Dokumentasi Tender/Lelang Proyek-proyek dalam Kabupaten Kutai 370,16 - - -

17 Biaya Adm Izin Usaha Pertambangan Umum 1.902,13 - - -

21 Sumbangan Pihak Ketiga 28.951,18 24.077,95 47.296,43

22 Penerimaan Lain-Lain 21.448,78 66.781,46 30.930,62 29.937,93 12 217,71

9.2.2.5 Bagi Hasil Pajak

Penerimaan Daerah Kabupaten Kutai Kartanegara dari Pos Bagi Hasil Pajak bersumber dari: 1. Bagi Hasil Pajak Bumi dan Bangunan (PBB) yang terdiri dari Sektor Pedesaan, Sektor

Perkotaan, Sektor Perkebunan, Sektor Pertambangan Migas, Sektor Pertambangan Non Migas, Sektor Perhutanan, Bagian PBB dari Pemerintah Pusat dan Pemerintah Provinsi 2. Bagi Hasil Biaya Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

3. Bagi Hasil Pajak Penghasilan PPh Pasal 21

Adapun realisasi penerimaan dari Pos Bagi Hasil Pajak selama kurun waktu lima tahun terakhir ini secara komulatif menunjukkan peningkatan. Rinciannya dapat dilihat pada

Error!

Reference source not found.

. Untuk uraian Rata-rata dan Persentase tidak terisi karena tidakadanya data.

Tabel 9-20

Penerimaan Bagi Hasil Pajak Kabupaten Kutai Kartanegara (Dalam Juta Rupiah)

No Bagi Hasil Pajak 2006 2007 2008 2009 2010

1 Pajak Bumi dan Bangunan (PBB)

402.089,69 505.009,45 499.495,61 2.029,85 569.693,04

3 Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

3.323,58 3.684,16 3.311,18 14.721,41 12 245,00

4 Bagi Hasil Pajak Penghasilan Orang Pribadi (PPH 21)

9.090,52 14.732,67 17.174,92 7.559,47 26 681,62

Jumlah 414.503,80 523.426,29 519.981,71 24.310,74 608 619,66

Sumber: Dinas Pendapatan Daerah Kab. Kutai Kartanegara, 2009 dan Kabupaten Kutai dalam Angka 2011

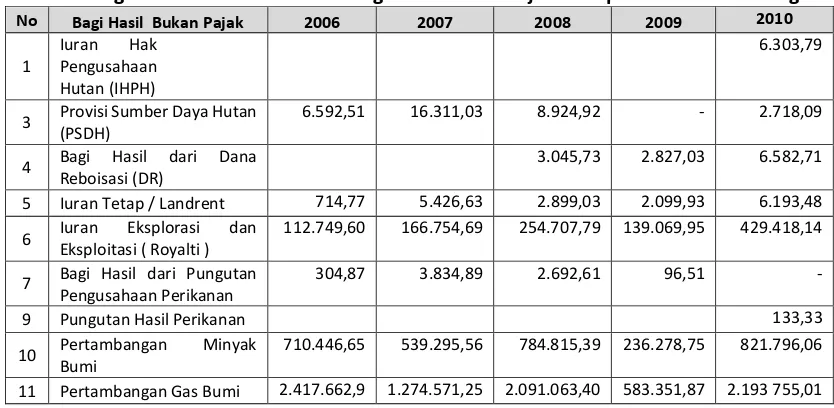

9.2.2.6 Bagi Hasil Bukan Pajak

Secara umum realisasi penerimaan dari Pos Bagi Hasil Pajak Kabupaten Kutai Kartanegara selama kurun waktu lima tahun terakhir ini secara komulatif menunjukkan peningkatan. Bagi hasil bukan pajak didominasi dari sektor migas yaitu pendapatan dari pertambangan minyak bumi, gas bumi. Untuk lebih jelasnya dapat dilihat pada tabel berikut.

Tabel 9-21

Perkembangan Realisasi Penerimaan Bagi Hasil Bukan Pajak Kabupaten Kutai Kartanegara

No Bagi Hasil Bukan Pajak 2006 2007 2008 2009 2010

3 Provisi Sumber Daya Hutan (PSDH)

6.592,51 16.311,03 8.924,92 - 2.718,09

4 Bagi Hasil dari Dana Reboisasi (DR)

3.045,73 2.827,03 6.582,71

5 Iuran Tetap / Landrent 714,77 5.426,63 2.899,03 2.099,93 6.193,48

6 Iuran Eksplorasi dan Eksploitasi ( Royalti )

112.749,60 166.754,69 254.707,79 139.069,95 429.418,14

7 Bagi Hasil dari Pungutan Pengusahaan Perikanan

304,87 3.834,89 2.692,61 96,51 -

9 Pungutan Hasil Perikanan 133,33

10 Pertambangan Minyak Bumi

710.446,65 539.295,56 784.815,39 236.278,75 821.796,06

11 Pertambangan Gas Bumi 2.417.662,9 1.274.571,25 2.091.063,40 583.351,87 2.193 755,01

Sumber: Dinas Pendapatan Daerah Kab. Kutai Kartanegara, 2009 dan Kabupaten Kutai dalam Angka 2011

9.2.2.7 Realisasi Dana Perimbangan

Tabel 9-22

Realisasi Dana Perimbangan Tahun 2010-2012

Dana Perimbangan 2010 2011 2012

Dana Alokasi Umum 1,365,820,000.00 59091547000

Dana Alokasi Khusus 15,163,900,000.00 50,265,600,000.00 50,178,150,000.00

Hasil pajak 570,879,970,822.00 564,321,708,958.20

Bukan pajak 3,289,219,309,843.00 2,860,252,487,651.40

Sumber: Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Kab. Kutai Kartanegara Tahun Anggaran, 2009, 2010, 2011 dan 2012

9.2.3

Petunjuk Umum Rencana Peningkatan Pendapatan

Manajemen belanja daerah harus mengacu kepada prinsip transparan dan akuntabilitas, disiplin anggaran, keadilan anggaran serta efisiensi dan efektifitas anggaran seperti dalam manajemen pendapatan daerah. Peningkatan pendapatan daerah dapat diperoleh melalui:

Peningkatan pajak daerah

Peningkatan restribusi daerah

Penerimaan pinjaman

Penjualan obligasi pemerintah daerah

Hasil privatisasi perusahaan daerah

Penerimaan kembali pinjaman yang diberikan pihak ketiga

Penjualan invetasi permaen

Pencairan dana cadangan

Pada tahun 2006 telah disusun beberapa arah kebijakan pengelolaan keuangan daerah sebagai basis pembangunan dalam Rencana Pembangunan Jangka Menengah (RPJM) yaitu sebagai berikut:

A. Arah Pengelolaan Pendapatan Daerah Kabupaten Kutai Kartanegara

1) Meningkatkan Pendapatan Asli Daerah (PAD) dengan cara intensifikasi pajak Daerah dan Retribusi

Daerah dengan mempertimbangkan batas kemampuan bayar masyarakat sehingga pungutan pajak dan retribusi bukan merupakan beban tapi kewajiban yang disadari untuk kemaslahatan masyarakat Kutai Kartanegara.

2) Meningkatkan Pendapatan Asli Daerah (PAD) dengan intensifikasi, ekstensifikasi, dan efisiensi pengelolaan perusahaan milik Daerah, pengelolaan kekayaan Daerah, dan lain-lain PAD yang sah. 3) Meningkatkan dana perimbangan dari Pemerintah Pusat dengan intensifikasi upaya memperoleh

bagi hasil pajak dan bagi hasil SDA yang lebih besar.

4) Meningkatkan dana perimbangan dari Pemerintah Pusat dengan intensifikasi upaya memperoleh Dana Alokasi Umum (DAU) yang lebih besar.

5) Meningkatkan dana perimbangan dari Pemerintah Pusat dengan intensifikasi upaya memperoleh Dana Alokasi Khusus (DAK) yang lebih besar.

6) Melakukan kerjasama usaha (kemitraan) dengan pihak swasta untuk mengelola potensi unggulan sumber daya daerah.

7) Berupaya untuk memperoleh bantuan luar-negeri dalam bentuk Hibah.

8) Berupaya untuk tidak menerbitkan obligasi dan tidak melakukan pinjaman dalam dan luar negeri.

B. Arah Pengelolaan Belanja Daerah

1) Mengalokasikan anggaran belanja untuk program-program prioritas yang mendatangkan manfaat yang besar terhadap masyarakat sesuai dengan visi, misi, dan isu stratejik/masalah-masalah mendesak untuk Kabupaten Kutai Kartanegara.

C. Program Kebijakan Keuangan Daerah

1) Program Sosialisasi, Intensifikasi dan Ekstensifikasi Peningkatan Pendapatan Asli Daerah (PAD). 2) Program Intensifikasi Peningkatan Dana Perimbangan.

3) Program Kemitraan Pemerintah Daerah-Swasta untuk Pengelolaan Potensi Unggulan Sumber Daya Daerah.

4) Program Kemitraan dan Hubungan Luar Negeri.

5) Program Sosialisasi dan Implementasi Peningkatan Efektifitas dan Efisiensi Alokasi Anggaran Belanja Daerah yang Berbasis Kinerja.

6) Program Pengembangan Sistem Informasi Manajemen (SIM) Keuangan Daerah.

Jadi, secara umum peningkatan pendapatan daerah dapat dilakukan dengan dua cara:

1. Peningkatan terhadap sumber – sumber pendapatan yang ada menjadi kewenangan pemerintah Kab. Kutai Kartanegara.

2. Menggali sumber - sumber pendapatan yaitu dengan melihat kemungkinan - kemungkinan terhadap pemungutan akan sumber - sumber pendapatan daerah yang belum ada, atau dengan kata lain menggali sumber -sumber pendapatan yang baru.

9.2.4

Peningkatan Kemampuan Pendanaan

Untuk masalah pendanaan pembangunan berkaitan dengan tingkat pendapatan dan kebijakan pengelolaan keuangan. Dalam hal ini kebijakan alokasi dana untuk pembangunan perlu direncanakan dan dilaksanakan dengan cermat. Pembangunan yang mengarah kepada kepentingan masyarakat menjadi prioritas utama. Peningkatan kemampuan pendanaan dilakukan dengan cara:

1.Melibatkan pemerintah daerah dan pemerintah pusat dalam pendanaan. Selain dengan meningkatkan dan mengelola aset daerah sebagai sumber pendapatan untuk pendanaan pembangunan daerah, juga perlu bantuan dana dari Pemerintah Provinsi maupun Pemerintah Pusat.

2.Melakukan perbaikan manajemen (pengelolaan) pembangunan, dengan peningkatan partisipasi aktif masyarakat.

3.Meningkatkan kapasitas daerah pada umumnya.

9.2.5

Peningkatan Kapasitas Pembiayaan

Peningkatan kapasitas pembiayaan untuk pembangunan, dilakukan dengan:

1.Meningkatkan kemitraan Pemerintah Daerah, baik itu dengan Pemerintah Provinsi/Pusat maupun pihak Swasta/Badan Usaha dan Masyarakat.

2.Meningkatkan kapasitas kelembagaan keuangan daerah.

Program yang dapat dilakukan untuk peningkatan kapasitas pembiayaan, yaitu:

1.Menata kerjasama dengan pihak Swasata/Badan Usaha seperti dengan perbankan dan lembaga keuangan non bank.

2.menumbuhkan kapasitas bank perkreditan daerah.

Sumber – Sumber Pembiayaan

Berdasar kondisi ekonomi makro tersebut, maka dapat diperkirakan pembiayaan pembangunan Kota Samarinda dengan menggunakan asumsi kondisi sosial, politik dan keamanan yang kondusif.

Pembiayaan pembangunan Kota Samarinda yang telah berlangsung selama ini tetap diharapkan bersumber dari unsur– unsur:

A P B N

A P B D Kota

Sektor swasta

Kebutuhan pembiayaan pembangunan tetap mengacu pada kebutuhan dengan