STUDI PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MEMPERTIMBANGKAN VALUE ADDED DAN NON VALUE ADDED ACTIVITES PADA PABRIK KELAPA

SAWIT PTPN IV PABATU TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-syarat Memperoleh Gelar Sarjana Teknik

Oleh

ANDRE SILABAN NIM :120403048

D E P A R T E M E N T E K N I K I N D U S T R I F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA M E D A N

2 0 1 7

No. Dok.: FM-GKM-TI-TS-01-03A; Tgl. Efektif : 01Desember 2015; Revisi : 00

STUDI PENERAPAN ACTIVITY BASED COSTING UNTUK PRODUKSI MINYAK SAWIT DENGAN

MEMPERTIMBANGKAN VALUE ADDED DAN NON VALUE ADDED ACTIVITIES PADA PTPN IV PKS PABATU

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-syarat Memperoleh Gelar Sarjana Teknik

Oleh

ANDRE SILABAN NIM :120403048

Disetujui Oleh

Dosen Pembimbing I, Dosen Pembimbing II,

(Dr. Meilita Tryana Sembiring, ST, MT) (Tuti Sarma Sinaga, ST, MT)

D E P A R T E M E N T E K N I K I N D U S T R I F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA M E D A N

2 0 1 7

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang senantiasa memberikan rahmat dan karunia-Nya kepada penulis sehingga dapat menyelesaikan Tugas Sarjana ini dengan baik.

Tugas Sarjana ini merupakan langkah awal bagi penulis untuk mengenal dan memahami lingkungan kerja serta menerapkan ilmu yang telah dipelajari dan diperoleh selama perkuliahan dan ditujukan untuk memenuhi syarat dalam mendapatkan gelar sarjana teknik di Departemen Teknik Industri, Fakultas Teknik, Universitas Sumatera Utara. Judul untuk tugas sarjana ini adalah “Studi Penerapan Activity Based Costing Untuk Produksi Minyak Sawit Dengan Mempertimbangkan Value Added Dan Non Value Added Activities Pada PTPN IV PKS Pabatu”.

Penulis menyadari bahwa Tugas Sarjana ini masih jauh dari kesempurnaan. Oleh karena itu, penulis sangat mengharapkan saran yang membangun dari para pembaca. Semoga tugas sarjana ini dapat bermanfaat bagi penulis sendiri dan juga pembaca lainnya.

UNIVERSITAS SUMATERA UTARA PENULIS

MEDAN, APRIL 2017

UCAPAN TERIMA KASIH

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa yang telah memberikan kesempatan kepada penulis untuk dapat mengikuti pendidikan di Departemen Teknik Industri USU serta telah memberikan nikmat kesehatan dan ilmu kepada penulis selama masa kuliah dan dalam penyelesaian laporan Tugas Sarjana ini.

Dalam penulisan Tugas Sarjana ini penulis telah mendapatkan bimbingan dan bantuan dari berbagai pihak, baik berupa materil, spiritual, informasi maupun administrasi. Oleh karena itu sudah selayaknya penulis mengucapkan terima kasih kepada:

1. Orangtua penulis tercinta, Ayahanda K. Silaban dan Ibunda R. Silalahi yang tiada hentinya mendukung baik secara moril maupun materiil sehingga laporan ini dapat diselesaikan dengan baik.

2. Ibu Dr. Ir. Meilita Tryana Sembiring, ST, MT selaku Ketua Departemen Teknik Industri, Fakultas Teknik, Universitas Sumatera Utara, Medan.

3. Ibu Dr. Ir. Meilita Tryana Sembiring, ST, MT selaku Dosen Pembimbing I atas waktu, bimbingan, arahan, dan masukan yang diberikan kepada penuli sdalam penyelesaian Tugas Sarjana ini.

4. Ibu Tuti Sarma Sinaga ST, MT, selaku Dosen Pembimbing II yang telah

5. Ir. Mangara M.Tambunan M.Sc, selaku Koordinator Tugas Akhir atas saran, nasihat dan dukungan yang diberikan kepada penulis selama penyelesaian Tugas Sarjana ini.

6. Seluruh dosen Departemen Teknik Industri, Fakultas Teknik, Universitas Sumatera Utara yang telah memberikan pengajaran selama perkuliahan yang menjadi bekal penulis dalam meyelesaikan penulisan Tugas Sarjana ini.

7. Seluruh staff dan karyawan Departemen Teknik Industri, Fakultas Teknik, Universitas Sumatera Utara yang banyak membantu dalam penyelesaian administrasi untuk melaksanakan Tugas Sarjana ini.

8. Rekan-rekan Asisten Laboratorium Proses Manufaktur yang telah memberikan fasilitas selama penulis mengerjakan tugas sarjana.

9. Teman-teman di Departemen Teknik Industri, Fakultas Teknik, Universitas Sumatera Utara khususnya angkatan 2012 (DUABELATI) yang telah memberikan dukungan kepada penulis dalam penyelesaian Tugas Sarjana ini.

ABSTRAK

Penelitian dilakukan untuk menetapkan harga pokok produksi berbasis aktivitas dengan melakukan perbaikan waktu proses aktivitas. Perbaikan yang diusulkan yaitu mengefisiensikan waktu proses aktivitas pada stasiun kerja yang diamati lalu dihitung harga pokok produksi berdasarkan hasil efisiensi waktu proses aktivitas.

Penelitian dilakukan selama bulan November 2016-Maret 2017 pada salah satu industri pabrik kelapa sawit di Sumatera Utara. Pelaksanaan penelitian dilakukan selama 5 hari pengamatan. Penelitian dilakukan di Stasiun Jembatan Timbang, Sortasi, Loading Ramp dan Sterilizer. Instrumen yang digunakan selama pengukuran yaitu stopwatch dan lembar pengamatan waktu proses.

Hasil penelitian yaitu terjadi penurunan waktu aktivitas produksi sebesar 35,75% pada stasiun Jembatan Timbang, 29,77% pada stasiun Sortasi, 5,05%

pada Stasiun Loading Ramp dan 0,79% pada stasiun Sterilizer sehingga didapat harga pokok produksi Crude Palm Oil sebesar Rp. 5.236,81/kg dengan pendekatan Tradisional, Rp. 4.583,37/kg dengan pendekatan aktivitas sebelum perbaikan aktivitas, Rp. 4.581,71/kg dengan pendekatan aktivitas setelah perbaikan aktivitas, dan harga pokok produksi Inti Sawit sebesar Rp. 2.159,50/kg dengan pendekatan Tradisional, Rp. 4.584,63/kg dengan dengan pendekatan aktivitas sebelum perbaikan aktivitas, Rp. 4.582,97/kg dengan pendekatan aktivitas setelah perbaikan aktivitas.

Kata Kunci: Harga Pokok Produksi, Aktivitas, Pembebanan Biaya, Crude Palm Oil, Inti Sawit, Perbaikan Aktivitas

DAFTAR ISI

BAB HALAMAN

LEMBAR JUDUL ... i

LEMBAR PENGESAHAN ... ii

SERTIFIKAT EVALUASI TUGAS SARJANA ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xix

I PENDAHULUAN ... I-1 1.1. Latar Belakang ... I-1 1.2. Rumusan Masalah ... I-4 1.3. Tujuan dan Manfaat Penelitian ... I-5 1.3.1. Tujuan Penelitian ... I-5 1.3.2. Manfaat Penelitian ... I-5 1.4. Batasan dan Asumsi Masalah ... I-6 1.4.1. Batasan Masalah ... I-6 1.4.2. Asumsi Masalah ... I-6

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

1.5. Sistematika Penulisan Laporan ... I-7

II GAMBARAN UMUM PERUSAHAAN ... II-1 2.1. Sejarah Umum Perusahaan ... II-1 2.2. Ruang Lingkup Bidang Usaha ... II-2 2.3. Lokasi Perusahaan ... II-2 2.4. Daerah Pemasaran ... II-3 2.5. D a m p a k S o s i a l , E k o n o m i d a n K e s e h a t a n

Masyarakat ... II-5 2.6. Struktur Organisasi Perusahaan ... II-7 2.7. Jumlah Tenaga Kerja dan Jam Kerja ... II-10 2.7.1. Jumlah Tenaga Kerja ... II-10 2.7.2. Jam Kerja ... II-10 2.8. Sistem Pengupahan dan Fasilitas Lainnya ... II-12 2.8.1. Sistem Pengupahan ... II-12 2.8.2. Insentif dan Fasilitas Pendukung ... II-13

III TINJAUAN PUSTAKA ... III-1

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

3.2. Objek Biaya ... III-1 3.3. Pemisahan Biaya Untuk Menghitung Harga Pokok

Persediaan ... III-2 3.4. Perhitungan Harga Pokok Per Unit ... III-5 3.5. Pembebanan Biaya Overhead Tradisional ... III-6 3.6. Activitiy Based Costing ... III-7 3.7. Analisis Aktivitas : Mengidentifikasi dan Menentukan

Nilai ... III-8 3.7.1. Aktivitas Bernilai-Tambah ... III-9 3.7.2. Aktivitas Tidak Bernilai Tambah ... III-9 3.8. Pengukuran Waktu (Time Study) ... III-11 3.8.1. Pengukuran Waktu Jam Henti ... III-12 3.8.2. Tingkat Ketelitian dan Tingkat Keyakinan ... III-14 3.8.3. Pengujian Keseragaman Data ... III-15 3.8.4. Pengujian Kecukupan Data ... III-16

IV METODOLOGI PENELITIAN ... IV-1 4.1. Tempat dan Waktu Penelitian ... IV-1 4.2. Jenis Penelitian ... IV-1

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

4.3. Objek Penelitian ... IV-1 4.4. Pengumpulan Data ... IV-2 4.4.1. Sumber Data dan Instrumen Penelitian ... IV-2 4.4.2. Metode Pengumpulan Data ... IV-3 4.5. Variabel Penelitian ... IV-3 4.6. Kerangka Konseptual ... IV-5 4.7. Blok Diagram Prosedur Penelitian ... IV-5 4.8. Metode Pengolahan Data ... IV-6 4.9. Analisis Hasil Pengolahan Data ... IV-8 4.10. Kesimpulan dan Saran... IV-8

V PENGUMPULAN DAN PENGOLAHAN DATA ... V-1 5.1. Pengumpulan Data ... V-1 5.1.1. Data Waktu Aktivitas Produksi ... V-1 5.1.2. Data Biaya Produksi ... V-7 5.1.2.1. Kelompok Biaya Langsung ... V-7 5.1.2.2. Kelompok Biaya Tidak Langsung ... V-8 5.2. Pengolahan Data ... V-13

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

5.2.2. Process Activity Mapping ... V-20 5.2.2.1. Process Activity Mapping Aktual ... V-20 5.2.2.2. Process Activity Mapping Usulan ... V-28 5.2.3. Perhitungan Harga Pokok Produksi ... V-34

5.2.3.1. Perhitungan Harga Pokok Produksi

dengan Metode Tradisional ... V-34 5.2.3.2. Perhitungan Harga Pokok Produksi

dengan Metode Activity Based

Costing ... V-37

VI ANALISA PEMECAHAN MASALAH ... VI-1 6.1. Analisis Pemecahan Masalah Harga Pokok

Produksi Sebelum Perbaikan Aktivitas ... VI-1 6.2. Analisis Pemecahan Masalah Harga Pokok

Produksi Setelah Perbaikan Aktivitas ... VI-3 6.3. Analisis Pemecahan Masalah Perbandingan

Harga Pokok Produksi ... VI-5

DAFTAR ISI (LANJUTAN)

BAB HALAMAN VII KESIMPULAN DAN SARAN ... VII-1

7.1. Kesimpulan ... VII-1 7.2. Saran ... VII-2

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

TABEL HALAMAN

1.1. Pembebanan Overhead Atas Dasar Volume pada PTPN IV PKS Pabatu November 2016 ... I-2 1.2. Perbandingan Waktu Proses Berdasarkan Data Perusahaan

dan Waktu Proses Berdasarkan Pengamatan di Stasiun Jembatan Timbang, Sortasi, Loading Ramp dan Sterilizer ... I-3 2.1. Jumlah Tenaga Kerja di Pabrik PTPN IV Kebun Pabatu ... II-10 5.1. Data Aktivitas Produksi pada Stasiun Jembatan Timbang ... V-3 5.2. Data Aktivitas Produksi pada Stasiun Sortasi ... V-4 5.3. Data Aktivitas Produksi pada Stasiun Loading Ramp ... V-5 5.4. Data Aktivitas Produksi pada Stasiun Sterilizer ... V-6 5.5. Data Biaya Bahan Baku ... V-7 5.6. Data Biaya Tenaga Kerja Langsung ... V-8 5.7. Data Biaya Bahan Tenaga Kerja Tidak Langsung ... V-8 5.8. Data Biaya Umum dan Manajemen ... V-9 5.9. Data Biaya Listrik ... V-9 5.10. Data Biaya Pemeliharaan ... V-10 5.11. Data Biaya Penyusutan ... V-10 5.12. Data Biaya Bahan Penolong dan Suku Cadang ... V-11 5.13. Data Biaya Transportasi ... V-12

DAFTAR TABEL (LANJUTAN)

TABEL HALAMAN

5.14. Data Biaya Manajemen Limbah & K3 ... V-12 5.15. Data Biaya Analisis Laboratorium ... V-13 5.16. Rata-rata Waktu Pengamatan Aktivitas Mandor Memeriksa

Kelengkapan Truk ... V-13 5.17. Rekapitulasi Uji Keseragaman Data Untuk Masing-Masing

Aktivitas ... V-16 5.18. Rekapitulasi Uji Kecukupan Data Untuk Masing-Masing

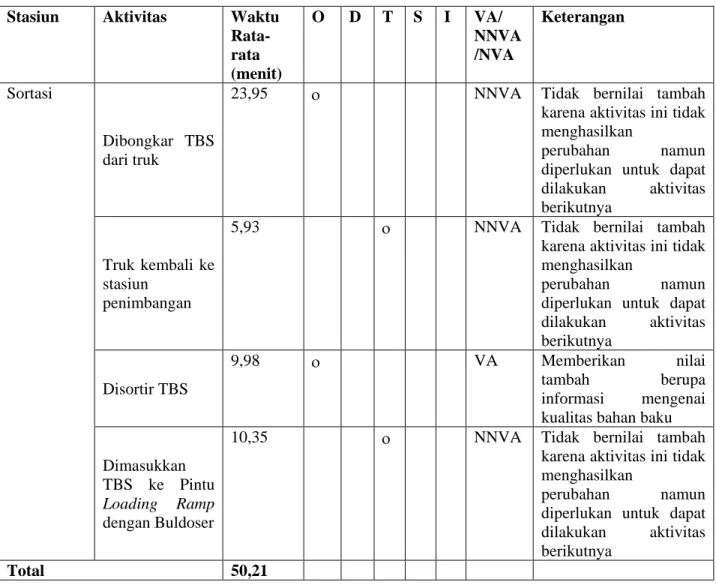

Aktivitas ... V-19 5.19. Process Activity Mapping Aktual dari aktivitas di Stasiun

Jembatan Timbang, Sortasi. Loading Ramp dan Sterilizer ... V-21 5.20. Rincian Perbaikan Aktivitas ... V-26 5.21. Process Activity Mapping Usulan dari Aktivitas di Stasiun

Jembatan Timbang, Sortasi. Loading Ramp dan Sterilizer ... V-29 5.22. Perbandingan PAM Aktual dan Usulan ... V-31 5.23. Perhitungan Biaya Setelah Perbaikan Aktivitas pada Stasiun

Kerja Jembatan Timbang, Sortasi, Loading Ramp dan

Sterilizer ... V-33 5.24. Perbandingan Elemen Biaya Tenaga Kerja Langsung Bulan

November 2016 ... V-33

DAFTAR TABEL (LANJUTAN)

TABEL HALAMAN

5.25. Elemen Biaya Perhitungan Harga Pokok Produksi Sebelum

Perbaikan Aktivitas ... V-35 5.26. Pembebanan Biaya Untuk Perhitungan Harga Pokok Produksi

Dengan Metode Tradisional ... V-36 5.27. Perhitungan Harga Pokok Produksi dengan Metode

Tradisional ... V-36 5.28. Perhitungan Persentase Pembebanan Overhead Untuk

Masing-Masing Stasiun Kerja (Sebelum Perbaikan Aktivitas) V-38 5.29. Perhitungan Harga Pokok Produksi Metode Activity Based

Costing (Sebelum Perbaikan Aktivitas) ... V-39 5.30. Perhitungan Persentase Pembebanan Overhead Untuk

Masing-Masing Stasiun Kerja ... V-41 5.31. Perhitungan Harga Pokok Produksi Metode Activity Based

Costing Setelah Perbaikan Aktivitas ... V-42 6.1. Elemen Biaya Perhitungan Harga Pokok Produksi Sebelum

Perbaikan Aktivitas ... VI-1 6.2. Perhitungan Harga Pokok Produksi dengan Metode

Tradisional ... VI-2

DAFTAR TABEL (LANJUTAN)

TABEL HALAMAN

6.3. Perhitungan Harga Pokok Produksi dengan Metode Activity

Based Costing (Sebelum Perbaikan Aktivitas) ... VI-2 6.4. Elemen Biaya Perhitungan Harga Pokok Produksi Setelah

Perbaikan Aktivitas ... VI-4 6.5. Perhitungan Harga Pokok Produksi dengan Metode Activity

Based Costing (Setelah Perbaikan Aktivitas) ... VI-5 6.6. Perbandingan Perhitungan Harga Pokok Produksi Produk

Crude Palm Oil dan Inti Sawit dengan Metode Tradisional dan Metode Activity Based Costing Sebelum Perbaikan Aktivitas ... VI-5 6.7. Perbandingan Perhitungan Harga Pokok Produksi Produk

Crude Palm Oil dan Inti Sawit dengan Metode Activity Based

Costing Sebelum dan Setelah Perbaikan Aktivitas ... VI-6

DAFTAR GAMBAR

GAMBAR HALAMAN

2.1. Struktur Organisasi PT Perkebunan Nusantara IV Unit

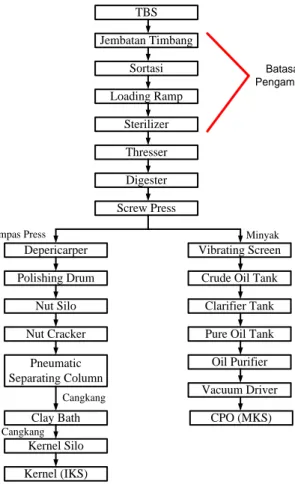

Kebun Pabatu ... II-9 3.1. Pembebanan Dua Tahap Metode ABC ... III-7 4.1. Kerangka Konseptual Penelitian ... IV-4 4.2. Blok Diagram Prosedur Penelitian ... IV-6 5.1. Process Flow Diagram Produksi CPO dan Inti Sawit ... V-1 5.2. Peta Kontrol Aktivitas Diperiksa Kelengkapan Standar

Truk Berisi TBS ... V-15

DAFTAR LAMPIRAN

LAMPIRAN

1. Pengumpulan Data Tingkat iluminasi, luminasi, dan kelelahan

mata ... L-1 2. SNI 16-7062-2004 ... L-2 3. Keputusan Menteri Kesehatan Republik Indonesia Nomor

1405/Menkes/Sk/Xi/2002 ... L-3 4. Tabel kolmogorov-smirnov ... L-4 4. Tabel CU ... L-5

BAB I

PENDAHULUAN

1.1. Latar Belakang

Di era globalisasi seperti sekarang ini, persaingan bisnis yang semakin ketat menuntut perusahaan untuk meningkatkan strategi bisnisnya. Perusahaan dituntut untuk mampu mengoptimalkan operasi-operasi terutama dalam menghasilkan produk dengan pertimbangan pada efisiensi biaya produksi dalam menentukan harga pokok produksinya.

Pesatnya perkembangan teknologi pada era global berdampak pada semakin intensnya penggunaaan mesin-mesin produksi menggantikan penggunaan tenaga kerja. Dengan meningkatnya penggunaan mesin maka komposisi biaya produksi perusahaan menjadi berubah yaitu adanya penurunan biaya tenaga kerja langsung dan kenaikan biaya overhead pabrik.

PTPN IV PKS Pabatu adalah salah satu perusahaan manufaktur yang bergerak dalam bidang pengolahan Tandan Buah Segar (TBS) Kelapa Sawit menjadi Crude Palm Oil dan Inti (kernel) Sawit. Proses produksi pada PTPN IV PKS Pabatu menggunakan berbagai macam mesin produksi sehingga menyerap biaya yang banyak. Oleh karena itu diperlukan ketepatan dalam menghitung dan membebankan biaya sesuai dengan jumlah yang dikonsumsi oleh aktivitas pembuatan produk.

Saat ini, perhitungan Harga Pokok Produksi di PTPN IV PKS Pabatu masih menggunakan Pendekatan Tradisional. Pendekatan Tradisional cenderung

akan membebankan biaya overhead yang lebih tinggi terhadap produk yang volume produksinya lebih banyak dibanding produk lain yang diproduksi lebih sedikit.

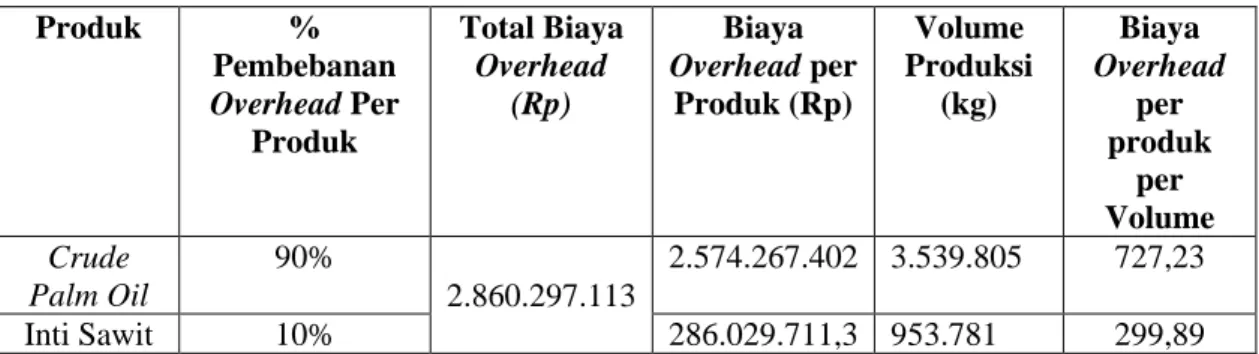

Pembebanan Overhead pada PTPTN IV PKS Pabatu dapat dilihat pada Tabel 1.1.

Tabel 1.1. Pembebanan Overhead Atas Dasar Volume pada PTPN IV PKS Pabatu November 2016

Produk %

Pembebanan Overhead Per

Produk

Total Biaya Overhead

(Rp)

Biaya Overhead per

Produk (Rp)

Volume Produksi

(kg)

Biaya Overhead

per produk

per Volume Crude

Palm Oil

90%

2.860.297.113

2.574.267.402 3.539.805 727,23

Inti Sawit 10% 286.029.711,3 953.781 299,89

Sumber : PTPN IV PKS Pabatu, data diolah

Dari tabel diatas dapat dilihat penetapan persentase 90% untuk produk Crude Palm Oil dan 10% untuk produk Inti Sawit pada pembebanan overhead dapat menimbulkan kesalahan dalam penentuan harga jual. Semakin tinggi overhead dibebankan dari kondisi sebenarnya akan menyebabkan harga jual tidak kompetitif.

Disamping itu, dari hasil pengamatan pendahuluan yang dilakukan, terdapat pemborosan waktu proses pada beberapa stasiun kerja di PTPN IV PKS Pabatu. Dari hasil pengamatan pendahuluan, waktu proses aktual perusahaan yang diukur dengan metode Jam Henti menunjukkan hasil yang lebih lama dibandingkan waktu proses berdasarkan data perusahaan, seperti yang dapat

tambah yang terlibat, dimana aktivitas ini tetap mengkonsumsi biaya yang mengakibatkan harga pokok produksi lebih tinggi.

Tabel 1.2. Perbandingan Waktu Proses Berdasarkan Data Perusahaan dan Waktu Proses Berdasarkan Pengamatan di Stasiun

Jembatan Timbang, Sortasi, Loading Ramp dan Sterilizer (menit)

No. Stasiun

Waktu Proses Berdasarkan Data

Perusahaan

Waktu Proses Berdasarkan

Pengamatan

1. Jembatan Timbang 40 53,15

2. Sortasi 40 48,31

3. Loading Ramp 30 38,53

4. Sterilizer 100 116,24

Sumber : PTPN IV PKS Pabatu, data diolah

Kondisi di atas mengindikasikan masih tingginya waktu proses aktual yang terjadi di perusahaan, disamping masalah pembebanan biaya yang belum memiliki dasar alokasi yang tepat (masih ditentukan berdasarkan perkiraan), oleh karena itu perlu dilakukan penelitian yang berkaitan dengan harga pokok produksi. Untuk memecahkan kedua masalah tersebut maka perlu dilakukan penentuan harga pokok produk berdasarkan aktivitasnya. Perhitungan biaya berdasarkan aktivitas (Activity Based Costing-ABC) adalah pendekatan perhitungan biaya yang membebankan biaya sumber daya ke objek seperti produk, jasa, atau pelanggan berdasarkan aktivitas yang dilakukan untuk objek biaya tersebut (Blocher, 2005)

Penelitian mengenai perhitungan harga pokok produksi dengan metode Activity Based Costing telah dilakukan dalam beberapa penelitian antara lain dilakukan oleh Lepar (2014) dengan judul “Penetapan Harga Pokok Produksi Dengan Metode Activity Based Costing Pada PT. Fortuna Inti Alam di Manado

Sulawesi Utara”. Hasil penelitian ini menunjukkan bahwa perhitungan harga pokok produksi untuk produk Fortuna-1 Inti Alam, Formula-1 dan Fortorang, jika dibandingkan dengan metode Tradisional, maka metode Activity Based Costing memberikan hasil lebih besar untuk produk Formula-1 dan Fortorang serta memberikan hasil lebih kecil untuk produk Fortuna-1.

Caroline (2016) dengan judul “Analisis Penerapan Target Costing Dan Activity-Based Costing Sebagai Alat Bantu Manajemen Dalam Pengendalian Biaya Produksi Pada UD. Bogor Bakery” menunjukkan hasil penelitian bahwa Metode activity-based costing dapat diterapkan dengan baik di UD. Bogor Bakery karena perhitungan jumlah produksi dengan sistem activity-based costing yang lebih rendah dari perhitungan biaya dengan menggunakan target costing, sehingga activity-based costing dapat membantu menajemen dalam pengendalian biaya produksi berdasarkan aktivitas yang ada dengan lebih akurat.

1.2. Rumusan Masalah

Rumusan masalah pada penelitian ini adalah bagaimana menetapkan harga pokok produksi perusahaan yang tepat dengan mempertimbangkan pembebanan overhead berdasarkan aktivitas dan efisiensi waktu proses.

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Tujuan umum dari penelitian ini adalah mendapatkan harga pokok produksi untuk kedua jenis produk berdasarkan aktivitas yang dilakukan perusahaan,

Tujuan khusus dari penelitian ini adalah sebagai berikut :

1. Mengidentifikasi dan menganalisis aktivitas yang bernilai tambah dan tidak bernilai tambah bagi produk CPO dan Inti Sawit.

2. Merancang aktivitas produksi yang dapat menghemat waktu proses.

3. Menghitung harga pokok untuk proses produksi yang telah dirancang.

4. Membandingkan perhitungan Harga Pokok Produksi dengan menggunakan metode Tradisional dan Metode Activity Based Costing.

1.3.2. Manfaat Penelitian

Manfaat penelitian yang diharapkan dari penelitian ini, antara lain:

1. Bagi Mahasiswa

Mahasiswa memperoleh pengalaman dalam perhitungan harga pokok produksi akurat dan memahami konsep biaya perusahaan.

2. Bagi Departemen Teknik Industri USU

Mempererat kerja sama antara Fakultas Teknik, Departemen Teknik Industri, Universitas Sumatera Utara dengan pihak perusahaan sehingga Teknik Industri lebih dikenal luas oleh dunia usaha.

3. Bagi perusahaan

Hasil penelitian dapat dijadikan pertimbangan perusahaan untuk mengambil keputusan dalam penentuan harga pokok produksi dan harga jual produk di PTPN IV PKS Pabatu

1.4. Batasan dan Asumsi Masalah 1.4.1. Batasan Masalah

Penelitian dilakukan dalam batasan-batasan tertentu, antara lain:

1. Penelitian dilakukan pada lantai produksi PKS Pabatu

2. Objek yang diteliti adalah Minyak Sawit/Crude Palm Oil (CPO) dan Inti Sawit/Palm Kernel (PK)

3. Data yang digunakan adalah data keuangan dan data produksi pada bulan November 2016

4. Aktivitas yang diamati adalah aktivitas pada stasiun Jembatan Timbang, Sortasi, Loading Ramp,dan Sterilizer

5. Biaya yang diamati adalah biaya yang berkaitan dengan biaya produksi di pabrik

6. Penelitian ini tidak mempertimbangkan pengaruh inflasi terhadap biaya

1.4.2. Asumsi Masalah

Asumsi yang digunakan dalam penelitian ini adalah:

1. Proses produksi berjalan normal

3. Tidak terjadi perubahan tata letak lantai produksi.

4. Tidak terjadi perubahan manajemen perusahaan

1.5. Sistematika Penulisan Laporan

Sistematika penulisan tugas sarjana dapat dilihat sebagai berikut :

Bab I Pendahuluan, menguraikan latar belakang permasalahan yang mendasari penelitian dilakukan, perumusan permasalahan, tujuan penelitian, manfaat penelitian, batasan dan asumsi yang digunakan dalam penelitian.

Bab II Gambaran umum Perusahaan PTPN IV PKS Pabatu

Bab III Landasan Teori, berisi teori mengenai Harga Pokok Produksi dan teori mengenai Aktivitas

Bab IV Metodologi Penelitian, menguraikan tahap-tahap yang dilakukan dalam penelitian yaitu persiapan penelitian meliputi penentuan lokasi penelitian, jenis penelitian, objek penelitian, kerangka konseptual, identifikasi variabel penelitian, pengumpulan data primer dan sekunder, metode pengolahan data, blok diagram prosedur penelitian, pengolahan data, analisis pemecahan masalah sampai kesimpulan dan saran.

Bab V Pengumpulan dan Pengolahan Data, dalam bab ini menjelaskan tentang jenis-jenis data, baik data primer maupun data sekunder. Data primer pada umumnya dikumpulkan melalui observasi dan wawancara yang dilakukan secara langsung. Data sekunder dikumpulkan dengan mencatat data yang sudah tersedia.

Bab VI Analisis Pemecahan Masalah, dalam bab ini menjelaskan tentang analisa yang dilakukan terhadap data termasuk pengoperasian konsep ilmiah yang

digunakan dalam metode pendekatan serta teori-teori yang dijadikan landasan dalam pemecahan masalah.

Bab VII Kesimpulan dan Saran, berisi kesimpulan yang diperoleh dari hasil pemecahan masalah dan saran-saran yang bermanfaat bagi perusahaan.

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Umum Perusahaan

Unit Kebun Pabatu berasal dari Hak Konsesi Pabatu Gunung Hataran dan Dolok Merawan milik Handless Vereninging Amsterdam yang diambil alih serta dinasionalisasikan oleh pemerintah Indonesia dari BOCM pada tahun 1957 dengan luas areal keseluruhan saat itu 6.173,53 hektar. Pada awalnya sampai dengan tahun 1938, Unit Kebun Pabatu adalah perkebunan tembakau yang dikonversi oleh BOCM menjadi perkebunan kelapa sawit.

Berdasarkan pada ketetapan No: 110/-PPT/B, Menteri Dalam Negeri Cq.

Direktorat Jenderal Agraria melalui surat keputusan No: 19/HGU/DA/-1976 Tanggal 26 Juni 1976, memberikan Hak Guna Usaha kepada PNP-VI atas areal seluas 5.770,07 hektar yang terdiri atas pemeriksaan yang dilakukan oleh panitia B yang menetapkan bahwa areal tersebut bebas dari penduduk rakyat. Pada tahun 2005 dan berdasarkan keputusan Kepala BPN Nasional dalam SK No.

40/HGU/BPN/2005 luas areal Kebun Pabatu menjadi 5.754,04 Hektar.

PT Perkebunan Nusantara IV Unit Kebun Pabatu terletak di kota Tebing Tinggi. PT Perkebunan Nusantara IV Unit Kebun Pabatu mempunyai dua unit pabrik yaitu pabrik pengolahan CPO (Crude Palm Oil) dan pabrik pengolahan minyak inti sawit (Palm Karnel) yang terletak saling berdekatan sehingga memudahkan proses transportasi bahan baku untuk pabrik pengolahan minyak inti. Bahan baku berupa tandan kelapa sawit (TBS) diperoleh dari hasil

perkebunan sendiri serta hasil perkebunan masyarakat yang berada di sekitar daerah perkebunan sebagai mitra dari PT Perkebunan Nusantara IV Unit Kebun Pabatu sehingga dapat membantu meningkatkan kesejahteraan masyarakat.

2.2. Ruang Lingkup Bidang Usaha

PT Perkebunan Nusantara IV (Persero) Unit Kebun Pabatu menghasilkan dua produk yaitu minyak sawit (Crude Palm Oil) dan inti sawit (Palm Kernel Oil). Hasil sampingan berupa ampas janjangan dan cangkang. Ampas janjangan digunakan sebagai pupuk tanaman kelapa sawit dan cangkang digunakan sebagai bahan bakar boiler dalam memproduksi uap. Hasil produksi akan dijual kepada perusahaan yang membutuhkan sebagai bahan untuk pengolahan lebih lanjut seperti PT. Musim Mas, PT. SAN – Belawan dan PT. PASIFIC PALMINDO.

2.3. Lokasi Perusahaan

Areal atau Lokasi PKS merupakan salah satu faktor yang menentukan kelangsungan usaha untuk berjalan dengan baik. Oleh sebab itu ada hal-hal yang perlu diperhatikan dalam menentukan lokasi pabrik antara lain:

1. Tenaga kerja mudah didapat.

2. Bahan baku mudah didapat.

3. Lokasi pabrik diusahakan berada di daerah khusus dan srategis.

4. Fasilitas-fasilitas pendukung seperti sarana transportasi, listrik, dan air tersedia dengan baik dan layak.

Unit Kebun Pabatu berjarak 07 km dari Kota Tebing Tinggi dan 87 km dari Kota Medan serta 40 km dari Kota Pematang Siantar. Unit Kebun Pabatu berada pada ketinggian 300 meter di atas permukaan laut dengan topografi bergelombang, curah hujan berdasarkan data stasiun penakar curah hujan Unit Kebun Pabatu periode s/d juni 2013 sebesar rata-rata 232 mm per tahun dan kelembaban udara 63,70%. Batas-batas kebun sebagai berikut :

1. Sebelah Utara berbatasan dengan Kecamatan Tebing Tinggi.

2. Sebelah Selatan berbatasan dengan PTPN-III Kebun Gunung Para.

3. Sebelah Timur berbatasan dengan Kebun Sibulan dan PTPN-IV Kebun Dolok Ilir.

4. Sebelah Barat berbatasan dengan PTPN-III Kebun Gunung Pamela dan Kebun Bandar Jambu.

5. Di tengah-tengah dan pinggir areal kebun terdapat 12 Desa.

2.4. Daerah Pemasaran

Kegiatan pemasaran adalah merupakan suatu fungsi aktivitas/usaha untuk menyediakan atau memindahkan produk atau jasa dari produsen ke konsumen.

Sementara manajemen pemasaran berarti analisis, perencanaan, pelaksanaan dan pengawasan program–program yang dirancang untuk menciptakan, membuat dan menangani pertukaran dengan para pembeli dengan maksud mencapai tujuan perusahaan.

Aspek pasar merupakan salah satu aspek yang penting untuk tetap mempertahankan visi dan misi suatu perusahaan.

1. Daerah Pemasaran dan Distribusi Pasar

Pabrik pengolahan minyak inti PTP Nusantara IV Unit Kebun Pabatu dalam memasarkan produknya tidak menangani secara langsung khususnya mencari pelanggan atau konsumen. PTP Nusantara IV Unit Kebun Pabatu mempunyai instansi khusus bagian pemasaran baik untuk kebutuhan dalam negeri (lokal) maupun ekspor. Pelaksanaan rencana penjualan atau pemasaran produk palm kernel oil PTP Nusantara IV Unit Kebun Pabatu dan produk lainnya berdasarkan rencana kerja dan anggaran perusahaan. Pengiriman produk dilakukan oleh pihak PTP Nusantara IV Unit Kebun Pabatu dengan memakai jasa Perumka, dan pihak ketiga dengan menggunakan mobil tangki.

Pengiriman produk dengan menggunakan jasa Perumka dan mobil tangki diikat dengan surat perjanjian. Perusahaan bertanggung jawab penuh terhadap jumlah dan mutu produk yang dikirim mulai dari pabrik sampai barang yang dimaksud diterima di tempat tujuan.

2. Segmen Pasar

Suatu organisasi yang beroperasi dalam pasar selalu menyadari bahwa pada hakekatnya pelanggan dalam pasar tidak dapat dilayani secara menyeluruh.

Pasar terdiri dari pasar pembeli, dan setiap pembeli berbeda dalam satu hal atau banyak hal. Perbedaan itu dapat berupa keinginan, sumber daya, lokasi maupun perilaku pembeli. Hal ini dapat dilakukan memisah-misahkan pasar atau yang disebut juga dengan segmentasi pasar. Minyak inti merupakan barang setengah jadi yang harus dilakukan proses pengolahan lebih lanjut.

Oleh karenanya segmen pasarnya adalah industri-industri pengolahan minyak inti menjadi produk-produk jadi.

3. Strategi Pemasaran

Persaingan merupakan faktor yang sangat perlu diperhatikan. Untuk meningkatkan pasar maka perusahaan berusaha untuk meningkatkan teknologi yang digunakannya dalam menghasilkan produk. Perusahaan juga harus memperhatikan hal-hal sebagai berikut :

a. Mutu produksi yang sesuai dengan standar minyak mentah Indonesia b. Melayani pelanggan dengan waktu pelayanan yang tepat

c. Penetapan harga yang cukup bersaing dibanding dengan produk sejenis d. Promosi produk ke dalam dan luar negeri yang dilakukan oleh Kantor

Pemasaran Bersama (KPB).

2.5. Dampak Sosial, Ekonomi dan Kesehatan Masyarakat

PT. Perkebunan Nusantara IV Unit Kebun Pabatu memiliki beberapa kontribusi yang cukup menguntungkan bagi masyarakat sekitarnya. kontribusi tersebut antara lain berupa dampak ekonomi, dampak sosial, maupun dampak kesehatan masyarakat.

1. Kesempatan Kerja dan Peluang Berusaha

Kesempatan bekerja sebagai karyawan di PT Perkebunan Nusantara IV Unit Kebun Pabatu, baik sebagai Karyawan Pelaksana maupun Karyawan Pimpinan telah diatur dan ditetapkan sepenuhnya didalam Perjanjian Kerja Bersama (PKB) PT. Perkebunan Nusantara IV (Persero). Perusahaan tetap

akan memberikan prioritas utama kepada penduduk lokal didalam penerimaan karyawan serta prioritas kepada perusahaan kontraktor lokal didalam melakukan kerjasama dengan perusahaan. Selain itu hal ini juga untuk mencegah terjadinya kecemburuan sosial dan kesenjangan diantara masyarakat atau penduduk lokal yang belum bekerja di perusahaan dengan tenaga kerja dari luar daerah yang telah bekerja di perusahaan.

2. Peningkatan Pendapatan Masyarakat

Keberadaan PT Perkebunan Nusantara IV Unit Kebun Pabatu dengan kegiatan pokoknya (perkebunan, pengolahan) telah banyak menghidupkan sentra-sentra perekonomian masyarakat yang berada disekitar perusahaan.

Karyawan perusahaan telah saling berinteraksi dengan penduduk lokal untuk saling memenuhi kebutuhan hidup dan sosialnya.

3. Pemanfaatan Fasilitas Umum dan sosial

Fasilitas yang tersedia di PT Perkebunan Nusantara IV Unit Kebun Pabatu juga dapat dimanfaatkan oleh masyarakat yang berada disekitar perusahaan yaitu seperti jalan, jembatan, sekolah, sarana olah raga (lapangan bola, tenis, dan badminton), gedung pertemuan, maupun sarana peribadatan (mesjid dan gereja). Hal ini adalah sebagai suatu bentuk kepedulian perusahaan, karena perusahaan menyadari bahwa sarana dan prasarana sosial di lingkungan masyarakat masih sangat minim dan masyarakat sangat membutuhkannya.

Selain itu perusahaan juga memberikan kesempatan kepada para mahasiswa lokal maupun luar untuk melakukan penelitian terhadap penggunaan dan

penerapan teknologi di perusahaan yang nantinya akan memberikan usulan perbaikan untuk perusahaan.

4. Kesehatan Masyarakat

Keberadaan PT Perkebunan Nusantara IV Unit Kebun Pabatu tidak memiliki dampak apapun terhadap penurunan kesehatan masyarakat yang berada disekitar perusahaan. Hal ini terlihat dari hasil analisa dan pengujian terhadap parameter lingkungan yang menunjukkan hasil yang telah memenuhi baku mutu yang dipersyaratkan oleh pemerintah dan tidak memberikan dampak negatif baik kepada pekerja, masyarakat, maupun lingkungan hidup. Sehingga dapat disimpulkan bahwa kegiatan perusahaan yang dijalankan selama ini tidak memberikan dampak negatif didalam bentuk penurunan kesehatan masyarakat disekitar perusahaan.

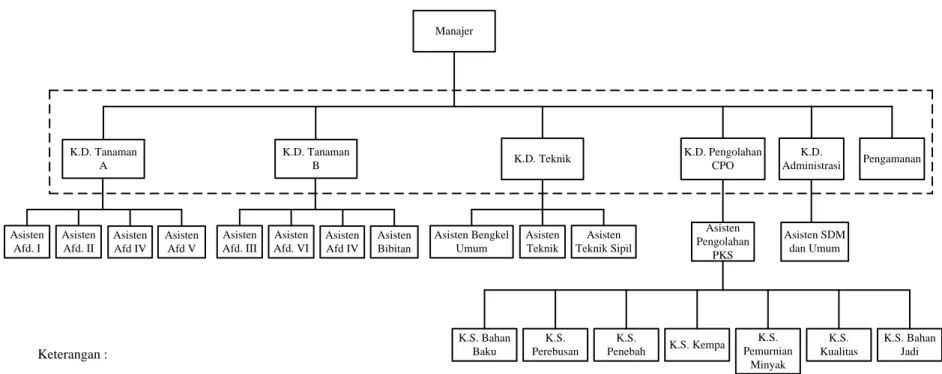

2.6. Struktur Organisasi Perusahaan

Organisasi adalah suatu kerangka hubungan kerja antara satu individu dengan individu lainnya dalam rangka mencapai satu tujuan dengan menggunakan aturan-aturan yang telah disepakati secara bersama. Struktur organisasi merupakan hal yang sangat penting dalam pencapaian tujuan, hal ini dikarenakan dalam struktur organisasi tersebut ada pembagian tugas, wewenang, dan tanggung jawab yang jelas. Struktur organisasi pada suatu perusahaan akan menyebabkan kelancaran kerja serta meningkatkan efisiensi dan efektivitas perusahaan tersebut.

Struktur ini dapat menentukan kelancaran aktivitas perusahaan sehari-hari dalam

mencapai keuntungan yang maksimal, dapat berproduksi secara kontinu dan berkembang pesat.

Struktur organisasi pada PT. Perkebunan Nusantara IV Kebun Pabatu adalah berbentuk lini fungsional. Hubungan lini artinya, organisasi diatur berdasarkan pengelompokan aktivitas dan tugas yang sama untuk membentuk unit-unit kerja yang memiliki fungsi khusus. Setiap personil diberikan tugas dan tanggung jawab sesuai dengan dasar kualifikasinya. Jadi setiap bawahan menerima perintah baik secara lisan maupun tulisan dari seorang atasan yang terkait didalamnya.

Manajer

K.D. Tanaman

A K.D. Teknik

Asisten Afd. I

Asisten Afd. II

Asisten Afd IV

Asisten Afd V

Asisten Bengkel Umum

Asisten Teknik

Asisten Teknik Sipil K.D. Tanaman

B

Asisten Afd. III

Asisten Afd. VI

Asisten Afd IV

Asisten Bibitan

K.D. Pengolahan CPO

Asisten Pengolahan

PKS

Pengamanan

K.S.

Perebusan

K.S.

Penebah K.S. Kempa K.S.

Pemurnian Minyak

K.S.

Kualitas

K.S. Bahan Jadi K.S. Bahan

Baku

K.D.

Administrasi

Asisten SDM dan Umum

Keterangan :

Garis Fungsional

Sumber : PT Perkebunan Nusantara IV Unit Kebun Pabatu

Gambar 2.1. Struktur Organisasi PT Perkebunan Nusantara IV Unit Kebun Pabatu

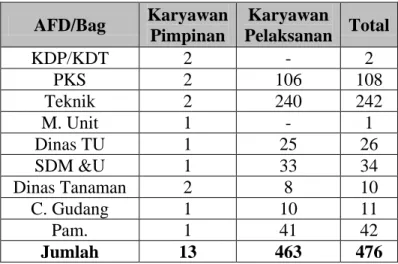

2.7. Jumlah Tenaga Kerja dan Jam Kerja 2.7.1. Jumlah Tenaga Kerja

Tenaga kerja merupakan orang yang mampu melakukan pekerjaan guna menghasilkan barang atau jasa baik untuk memenuhi kebutuhan sendiri maupun untuk masyarakat. Jumlah karyawan di PT Perkebunan Nusantara IV Unit Kebun Pabatu diklasifikasi berdasarkan karyawan pimpinan, karyawan pelaksana, dan tenaga pendidik. Data jumlah karyawan PT Perkebunan Nusantara IV Unit Kebun Pabatu dapat dilihat pada Tabel 2.1.

Tabel 2.1. Jumlah Tenaga Kerja di Pabrik PTPN IV Kebun Pabatu AFD/Bag Karyawan

Pimpinan

Karyawan

Pelaksanan Total

KDP/KDT 2 - 2

PKS 2 106 108

Teknik 2 240 242

M. Unit 1 - 1

Dinas TU 1 25 26

SDM &U 1 33 34

Dinas Tanaman 2 8 10

C. Gudang 1 10 11

Pam. 1 41 42

Jumlah 13 463 476

Sumber : PT Perkebunan Nusantara IV Unit Kebun Pabatu

2.7.2. Jam Kerja

Sesuai dengan peraturan DEPNAKER (Departemen Tenaga Kerja) bahwa jam kerja seseorang karyawan adalah 40 jam kerja per minggu, selebihnya diperkirakan jam lembur. Sedangkan pengaturan jam kerja karyawan di PT Perkebunan Nusantara IV Kebun Pabatu adalah sebagai berikut:

1. Semua karyawan kecuali bagian pengolahan dan pengamanan hari kerjanya adalah senin – sabtu, dengan ketentuan jam kerja sebagai berikut:

a. Senin – kamis

- Jam 06.30 – 09.30 WIB Waktu Kerja (dinas) - Jam 09.30 – 10.30 WIB Waktu Istirahat - Jam 10.30 – 15.00 WIB Waktu Kerja (dinas) b. Jum’at

- Jam 06.30 – 09.30 WIB Waktu Kerja (dinas) - Jam 09.30 – 10.30 WIB Waktu Istirahat - Jam 10.30 – 12.00 WIB Waktu Kerja (dinas) c. Sabtu

- Jam 06.30 – 09.30 WIB Waktu Kerja (dinas) - Jam 09.30 – 10.30 WIB Waktu Istirahat - Jam 10.30 – 12.00 WIB Waktu Kerja (dinas)

Bagian pengolahan, jam kerja dibagi atas dua shift setiap harinya dan jam kerja ini melihat situasi buah (TBS) yang tersedia yaitu:

Jika buah banyak, diterapkan:

- Shift I : jam 06.30 – 16.00 WIB - Shift II : jam 16.00 – 06.30 WIB

Bagian pengamanan (security) dari 13 atau atau 14 orang dengan pergantian seminggu sekali, jam kerja dibagi atas tiga shift setiap harinya yaitu:

- Shift I : jam 06.00 – 14.00 WIB - Shift II : jam 14.00 – 22.00 WIB

- Shift III : jam 22.00 – 06.00 WIB

2.8. Sistem Pengupahan dan Fasilitas Lainnya 2.8.1. Sistem Pengupahan

Sistem pengupahan pada PTP Nusantara IV Kebun Pabatu diatur dan ditetapkan oleh dewan direksi PTP Nusantara IV. Upah atau gaji yang diberikan kepada karyawan tergantung kepada golongan dan masing-masing karyawan.

Setiap karyawan memiliki:

1. Sistem Pengupahan Karyawan Harian Tetap (KHT)

Karyawan harian tetap memiliki gaji pokok dan mendapatkan jaminan sosial serta tunjangan premi lembur yang besarnya berdasarkan nilai catu beras.

Perhitungan lembur pada hari biasa atau pada waktu hari kerja normal yaitu:

untuk jam pertama kali dengan 1,5. Untuk jam kedua dan seterusnya dikali dengan 2. Sedangkan perhitungan lembur untuk hari minggu dan hari-hari besar yaitu : jam pertama sampai jam ketujuh dikali dengan 2, untuk jam kedelapan dikali dengan 3. Gaji total yang diterima oleh karyawan KHT adalah gaji pokok + premi lembur + tunjangan keluarga (untuk karyawan yang sudah menikah) + tunjangan kota + nilai catu beras yang sudah dikonversi ke dalam nilai rupiah.

2. Sistem Pengupahan Pegawai Rendah Bulanan (PRB)

Karyawan PRB mendapat gaji pokok, tunjangan dan jaminan sosial. Premi lembur yang diberikan kepada karyawan PRB bervariasi berdasarkan nilai

karyawan KHT. Untuk lembur pada hari kerja normal yaitu : jam pertama dikali dengan 1,5. Untuk jam kedua dan seterusnya dikali dengan 2.

Sedangkan untuk hari minggu dan hari-hari besar yaitu : jam pertama sampai jam ketujuh dikali dengan 2, untuk jam kedelapan dan seterusnya dikali dengan 3. Gaji total yang diterima oleh karyawan PRB adalah : gaji pokok + premi lembur + nilai catu beras + tunjangan keluarga (untuk karyawan yang sudah menikah) + tunjangan kota + tunjangan variabel. Tunjangan kota adalah tunjangan yang diberikan kepada karyawan karena perumahan karyawan.

2.8.2. Insentif dan Fasilitas Pendukung

Dalam memenuhi kesejahteraan karyawan, PT. Perkebunan Nusantara IV Kebun Pabatu memberikan berbagi fasilitas kepada kayawan antara lain:

1. Perumahan

Fasilitas perumahan dibeikan perusahaan kepada kayawan staff maupun non staff dan keluarganya. Fasilitas perumahan diberikan lengkap dengan listrrik dan air.

2. Pendidikan anak-anak

Perusahaan juga menyediakan fasilitas pendidikan untuk anak-anak karyawan untuk meningkatkan kesejahteraan anak-anak kayawan. Fasilitas pendidikan yang diberikan berupa : Sekolah Dasar (SD), Sekolah lanjutan menengah pertama (SLTP) dan sekolah lanjutan menengah atas perusahaan tidak menyediakannya karena perumahan Pabatu dekat dengan kota Tebing inggi.

Untuk tunjangan SLTA dan Perguruan Tinggi perusahaan memberikan tunjangan pemondokan.

3. Cuti

Karyawan PPIS PTP Nusantara IV Kebun Pabatu berhak mendapatkan cuti setiap tahunnya selama 12 hari kerja untuk karyawan yang telah bekerja terus menerus selama setahun. Pengaturan cuti ditetapkan oleh dewan direksi PTPN IV Kebun Pabatu.

4. Kesehatan dan Asuransi

Semua karyawan dan anggota keluarga mereka mendapatkan layanan kesehatan sesuai dengan kebutuhan, untuk melindungi keselamatan kerja maka semua karyawan mendapat asuransi. Perusahaan telah memberikan rujukan pada beberapa rumah sakit di kota Tebing Tinggi dan Medan untuk tempat berobat karyawan dan anggota keluarga yang masih dalam tanggungan keluarga.

5. Tunjangan

Pensiun dilaksanakan pada karyawan yang telah mencapai usia 55 tahun.

Karyawan yang telah pensiun mendapat uang pensiun yang besarnya tergantung masa pengabdian dan golongan/jabatan masing-masing karyawan.

6. Pesangon

Pesangon adalah imbalan yang diberikan perusahaan kepada karyawan yang diberhentikan bukan karena masa jabatannya berakhir tetapi karena perubahan struktur pada perusahan sehingga terjadi perubahan tenaga kerja

dalam rangka perampingan perusahaan. Pemberhentian ini juga dapat terjadi apabila ada karyawan yang telah melakukan kesalahan fatal.

7. Tunjangan Hari Raya

Tunjangan hari raya ini dilakukan setahun sekali dan dilakukan beberapa hari sebelum hari raya. Besarnya Tunjangan Hari Raya yang diberikan sesuai dengan golongan atau jabatan karyawan tersebut.

8. Koperasi

Koperasi didirikan perusahaan untuk membantu karyawan dalam memenuhi kebutuhan mereka sehari-hari. Koperasi ini biasanya menyediakan barang- barang kebutuhan pokok seperti : Minyak goreng, gula, telur, dan lain lain dengan harga yang lebih murah dari harga umum. Selain itu pembayarannya dapat dilakukan dengan sistem cicilan.

BAB III

TINJAUAN PUSTAKA

3.1. Definisi Biaya

Menurut Hansen/Mowen (1999), biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan member manfaat saat ini atau di masa datang bagi organisasi. Menurut Hariadi (2002), biaya dapat dipandang sebagai suatu pengorbanan sumber daya yang dilakukan untuk mendapatkan manfaat di masa datang. Pengorbanan tersebut dapat berupa uang atau materi lainnya yang setara nilainya kalau diukur dengan uang. Dalam pengertian lebih jauh lagi, biaya (cost) dapat dipisahkan menjadi aktiva atau assets (unexpired costs) dan biaya atau expenses (expired cost). Biaya dianggap sebagai assets apabila biaya tersebut belum digunakan untuk menghasilkan produk atau jasa atau belum habis digunakan. Sedangkan biaya dianggap sebagai expenses jika biaya tersebut habis digunakan untuk memproduksi suatu produk atau jasa yang menghasilkan pendapatan di masa datang. Biaya sebagai assets dicantumkan dalam neraca, sedangkan biaya sebagai expenses dicantumkan dalam laporan laba rugi.

3.2. Objek Biaya

Menurut Hansen/Mowen (1999), objek biaya adalah setiap item seperti produk, pelanggan, departemen, proyek, aktivitas, dan sebagainya, dimana biaya

satu unit sepeda, maka objek biaya adalah sepeda. Jika kita ingin menentukan biaya operasi departemen pemeliharaan suatu pabrik maka objek biaya adalah departemen pemeliharaan. Jika tujuannya adalah menentukan biaya pengembangan mainan baru, maka objek biayanya adalah proyek pengembangan mainan baru.

Akhir-akhir ini aktivitas muncul sebagai objek biaya yang penting.

Aktivias adalah suatu unit dasar dari pekerjaan yang dilakukan dala sebuah organisasi. Aktivitas dapat pula didefinisikan sebagai agregasi dari berbagai tindakan dalam suatu organisasi yang bermanfaat bagi para manajer untuk tujuan perencanaan,pengendalian, dan pengambilan keputusan. Aktivitas memainkan peranan penting dalam pembebanan biaya ke objek biaya lainnya dan merupakan unsur penting dalam sisten akutansi manajemen kontemporer. Contoh aktivitas meliputi pemasangan peralatan untuk produksi, pemindahan barang dan peralatan, pemnelian komponen, pengiriman tagihan kepada pelanggan, pembayaran tagihan, pemeliharaan peralatan, pemenuhan pesanan, perancangan produk, dan pemeriksaan produk. Perhatikan bahwa aktivitas digambarkan dengan kata kerja (misalnya pembayaran dan perancangan) digabung dengan sebuah objek (misalnya tagihan dan produk) yang menerima tindakan. Perhatikan juga bahwa kata kerja tindakan dan objek menyatakan sasaran dengan sangat spesifik.

3.3. Pemisahan Biaya Untuk Menghitung Harga Pokok Persediaan

Menurut Hariadi (2002), perusahaan industri dalam melakukan pengolahan produksinya memerlukan pengorbanan sumber daya untuk

memproses bahan mentah atau bahan setengah jadi menjadi barang jadi. Proses pengolahan tersebut di samping memerlukan bahan mentah, juga memerlukan sumber daya yang lain berupa tenaga kerja serta pengeluaran-pengeluaran lain seperti tenaga listrik, bahan bakar dan sebagainya. Secara keseluruhan, pengorbanan tersebut disebut biaya produksi dan dipisah menjadi tiga kelompok yaitu :

1. Biaya Bahan Baku

2. Biaya Tenaga Kerja Langsung 3. Biaya Overhead Pabrik

Atas dasar tiga komponen biaya produksi tersebut di atas, terbentuk harga pokok produksi yang digunakan untuk menghitung harga pokok produk jadi dan harga pokok produk yang pada akhir periode akutansi masih dalam proses proses oengerjaan. Secara ringkas, komponen biaya produksi akan dijelaskan di bawah ini.

1. Biaya Bahan Baku

Biaya bahan baku merupakan bagian penting dalam proses pengolahan bahan mentah menjadi barang jadi atau setengah jadi. Tanpa bahan baku, jelas tidak aka nada barang jadi. Bahan baku bisa sama sekali masih mentah dari alam atau sudah diproses sebelumnya oleh pabrik lain sebelum diproses leih lanjut di dalam perusahaan. Biaya bahan sebenarnya terdiri atas bahan baku itu sendiri dan ada bahan penolong. Bahan baku merupakan komponen utama dalam barang jadi dan nilainya sangat

melengkapi proses pengolahan bahan baku menjadi barang jadi dan di samping itu pula, nilainya relatif kecil dibanding dengan nilai bahan baku diolah. Biaya bahan penolong jika tidak dimasukkan ke dalam kelompok biaya Overhead pabrik, digabung menjadi satu kelompok dalam bahan baku dengan nama biaya bahan baku dan penolong. Contoh bahan baku utama dalam perusahaan tekstil adalah kapas atau benang, sedangkan bahan penolongnya berupa zat pewarna atau zat kimia lainnya.

2. Biaya Tenaga Kerja Langsung

Biaya Tenaga Kerja Langsung merupakan tenaga kerja dalam pabrik yang terlibat langsung dalam proses pengolahan bahan baku menjadi barang jadi. Keterlibatan tenaga kerja ini secara langsung terlihat atas kemampuannya mempengaruhi secara langsung, baik kuantitas atau kualitas barang jadi yang dihasilkan. Di lain pihak terdapat juga tenaga kerja tak langsung dalam pabrik yang sifatnya sekedar membantu pekerjaan tenaga kerja utama. Contoh tenaga kerja langsung pabrik rokok adalah buruh yang melinting tembakau menjadi sebatang rokok sedangkan pembantunya adalah yang mengangkut hasil lintingan tersebut ke gudang.

Contoh ini mungkin sederhana, dalam prakteknya agak sulit menentukan apakah tenaga kerja tertentu ini mempunyai kontribusi langsung atau tak langsung terhadap perkerjaan. Apalagi melihat perkembangan industry saat ini yang banyak menggunakan tenaga mesin atau robot sehingga peran tenaga kerja langsung semakin hilang dan mengecil.

3. Biaya Overhead Pabrik

Biaya Overhead pabrik merupakan biaya yang terjadi di pabrik dan berkaitan dengan proses produksi, di luar biaya bahan dan tenaga kerja langsung, adalah biaya Overhead pabrik. Yang termasuk dalam kelompok biaya ini meliputi antara lain bahan penolong, tenaga kerja tak langsung, biaya listrik, penyusutan pabrik atau mesin, reparasi mesin dan biaya pemeliharaan gedung serta bahan bakar mesin. Biaya Overhead pabrik dan biaya tenaga kerja langsung disebut juga sebagai biaya konversi karena kedua jenis biaya ini berfungsi mengkonversi bahan baku menjadi barang jadi.

3.4. Perhitungan Harga Pokok Per Unit

Menurut Hariadi (2002), Harga pokok per unit adalah sepotong informasi yang sangat berharga bagi produsen karena informasi tersebut merupakan dasar untuk menilai persediaan, harga pokok penjualan, perhitungan laba dan sejumlah keputusan penting lainnya. Informasi harga pokok persediaan sangat menentukan kewajaran laporan keuangan yang harus disajikan pada akhir periode. Di samping itu informasi harga pokok per unit akan sangat membantu perusahaan dalam membuat sejumlah keputusan penting. Suatu perusahaan hampir tidak mungkin dapat menyerahkan daftar penawaran harga yang realistis pada konsumen jika tidak mengetahui berapa harga pokok yang dihasilkan. Keputusan untuk membuat atau membeli suatu produk, menerima atau menolak suatu pesanan khusus,

menutup atau meneruskan suatu unit usaha akan memerlukan informasi biaya per unit.

3.5. Pembebanan Biaya Overhead Tradisional

Menutur Hariadi (2002), pembebanan biaya bahan baku dan tenaga kerja langsung relatif tidak ada masalah mengingat adanya hubungan langsung yang dapat diobservasi yang dapat diobservasi secara fisik antara biaya tersebut dengan objek biaya berupa produk. Metode yang digunakan disebut metode pembebanan langsung atau direct tracing dan dapat diterapkan dalam pembebanan biaya bahan baku dan tenaga kerja langsung. Sementara itu, pembebanan biaya Overhead terhadap produk yang dihasilkan menimbulkan persoalan yang berbeda.

Hubungan input output antara biaya utama dengan produk yang dapat diobservasi secara fisik, ternyata tidak terjadi dalam hal biaya Overhead pabrik. Jadi pembebanan biaya Overhead harus menggunakan dua cara yaitu melalui pemicu biaya (tracing) dan alokasi.

Dalam sistem biaya tradisional, pemicu biaya yang digunakan hanya didasarkan atas dasar unit saja atau disebut unit-level activity drivers. Pemicu aktivitas atas dasar unit merupakan faktor-faktor yang menyebabkan perubahan biaya ketika jumlah unit dihasilkan berubah. Penggunaan pemicu biaya ini dalam membebankan biaya Overhead terhadap produk memberikan arti bahwa terjadinya biaya Overhead mempunyai korelasi yang sangat erat dengan jumlah unit diproduksi. Contoh unit pemicu biaya yang digunakan sebagai dasar untuk membebankan biaya Overhead pada produk adalah : unit diproduksi, jam kerja

langsung, biaya tenaga kerja langsung, biaya tenaga kerja langsung, jam mesin dan biaya bahan baku.

3.6. Activitiy Based Costing

Menurut Hariadi (2002), telah dijelaskan sebelumnya bahwa pembebanan biaya Overhead tradisional memerlukan dua tahap, yaitu : pertama biaya Overhead dibebankan pada unit-unit organisasi berupa departemen atau pabrik dan tahap kedua adalah membebankan biaya Overhead departemen pada produk.

Metode activity based costing juga memerlukan dua tahap yaitu pertama biaya Overhead dibebankan pada aktivitas-aktivitas dan bukan pada unit organisasi, kemudian tahap kedua adalah membebankan biaya aktivitas pada produk seperi yang dapat dilihat pada gambar 3.1. dalam pembebanan ini, sistem ABC menekankan metode Direct Tracing dan Driver Tracing (menekankan hubungan sebab akibat), sementara sistem biaya tradisional cenderung bersifat alokasi.

BIAYA OVERHEAD PABRIK

AKTIVITAS AKTIVITAS AKTIVITAS

PRODUK

Gambar 3.1. Pembebanan Dua Tahap Metode ABC

Perbedaan utama antara metode lama dan metode ABC terletak pada sifat dan jumlah pemicu biaya yang dipakai. Metode ABC menggunakan dua macam pemicu biaya yaitu yang didasarkan pada unit dan non unit (unit based dan non unit based activity drivers). Pemicu biaya ini harus didasarkan pada hubungan sebab akibat. Adanya penggunaan dua macam pemicu biaya ini, memungkinkan adanya pembagian biaya yang lebih adil di antara berbagai produk yang bermacam-macam yang dihasilkan perusahaan sehingga pada akhirnya akan meningkatkan keakuratan penghitungan harga pokok masing-masing produk.

Metode ABC tidak hanya meningkatkan ketelitian informasi harga pokok, akan tetapi juga menyediakan informasi biaya dan kinerja aktivitas, dan dapat mentrasir biaya secara akurat ke objek biaya selain produk seperti pelanggan dan saluran distribusi. Sebagai contoh, memahami dengan jelas biaya suatu aktivitas, pentingnya aktivitas tersebut pada organisasi san seberapa efisien aktivitas tersebut dilaksanakan akan memungkinkan seseorang manajer untuk memberikan perhatian utama pada aktivitas tersebut dan memikirkan tentang sejumlah kebijaksanaan penting seperti penghematan biaya, bekerja lebih efisien, menghilangkan aktivitas yang tidak memberikan nilai tambah dan sebagainya.

3.7. Analisis Aktivitas : Mengidentifikasi dan Menentukan Nilai

Menurut Hansen/Mowen (1999), fokus utama dari analisis nilai proses adalah analisis aktivitas. Analisis aktivitas (Activity Analysis) merupakan proses identifikasi, penjabaran, dan evaluasi aktivitas yang dilakukan oleh organisasi.

Analisis aktivitas akan menghasilkan empat hal : (1) aktivitas apa yang telah

dilakukan, (2) Berapa banyak orang yang melakukan aktivitas, (3) waktu dan sumber daya yang diperlukan untuk melakukan aktivitas, dan (4) menentukan nilai aktivitas bagi organisasi, termasuk rekomendasi untuk memilih dan mempertahankan aktivias bernilai tambah. Langkah 4, menentukan nilai tambah dari aktivitas, merupakan langkah terpenting dalam analisis aktivita. Aktivitas dapat diklasifikasikan sebagai bernilai-tambah dan tidak bernilai-tambah.

3.7.1. Aktivitas Bernilai-Tambah

Aktivitas bernilai-tambah (value added activity) merupakan aktivitas yang dibutuhkan agar dapat bertahan dalam bisnis. Beberapa aktivitas, yaitu aktivitas yang diperlukan (required activity), merupakan aktivitas yang dibutuhkan demi hukum. Aktivitas yang dibutuhkan untuk memenuhi persyaratan dan pelaporan kepada SEC dan Dinas Pajak (IRS) merupakan contoh-contohnya. Aktivitas tersebut merupakan aktivitas bernilai tambah karena keharusan. Aktivitas lain dalam perusahaan merupakan diskresioner. Aktivitas diskresioner (discretionary activity) diklasifikasikan sebagai aktivitas bernilai tambah bila secara bersamaan memenuhi tiga kondisi : (1) aktivitas yang menghasilkan perubahan, (2) perubahan itu tidak dapat tercapai oleh aktivitas sebelumnya, dan (3) aktivitas itu memungkinkan aktivitas lainnya dapat dilakukan.

3.7.2. Aktivitas Tidak Bernilai Tambah

Aktivitas Tidak Bernilai Tambah (Non Value Added Activity) tidak

bertahan dalam bisnis. Aktivitas tidak bernilai tambah dapat diidentifikasi dari ketidakmampuan untuk memenuhi satu dari ketiga kondisi yang disebutkan di atas.

Ketidaksesuaian dengan dua kondisi pertama merupakan penyebab utama aktivitas tidak bernilai-tambah.

Pemesanan ulang suku cadang, mempercepat produksi, dan pengerjaan ulang karena adanya produk cacat merupakan contoh dari aktivitas tidak bernilai tambah. Contoh lainnya adalah pekerjaan untuk memenuhi klaim garansi, menangani keluhan pelanggan, dan pelaporan cacat. Aktivitas tidak bernilai tambah dapat berada dimana saja dalam organisasi. Dalam operasi manufaktur, lima aktivitas utama yang seringkali disebut sebagai pemborosan dan tidak perlu adalah :

1. Penjadwalan. Aktivitas yang menggunakan waktu dan sumber daya untuk menentukan kapan produk yang berbeda dapat diproses (atau kapan dan berapa banyak persiapan yang harus dilakukan) dan berapa banyak yang akan diproduksi.

2. Pemindahan. Aktivitas yang menggunakan waktu dan sumber daya untuk memindahkan bahanbaku, barang dalam proses, dan barang jadi dari satu departemen ke departemen lain.

3. Waktu tunggu. Aktivitas dimana bahan baku atau barang dalam proses menggunakan waktu dan sumber daya untuk menunggu proses selanjutnya.

4. Pemeriksaan. Aktivitas dimana waktu dan sumber daya dikeluarkan untuk menjamin bahwa produk memenuhi spesifikasi yang diinginkan.

5. Penyimpanan. Aktivitas yang menggunakan waktu dan sumber daya dimana barang jadi atau bahan baku disimpan dalam persediaan.

Tidak ada satu pun dari aktivitas tersebut di atas yang menambah nilai bagi pelanggan. (perhatikan bahwa pemeriksaan tidak akan diperlukan bila produk dibuat secara benar pada pertama kali, dan dengan demikian tidak member nilai tambah bagi pelanggan). Tantangan dalam analisis aktivitas adalah mencari jalan untuk memproduksi barang tanpa melakukan aktivitas di atas.

3.8. Pengukuran Waktu (Time Study)

Menurut Wignjosoebroto (2000), suatu pekerjaan akan dikatakan diselesaikan secara efisien apabila waktu penyelesaiannya berlangsung paling singkat. Untuk menghitung waktu baku (standard time) penyelesaian pekerjaan guna memilih alternative metoda kerja terbaik, maka perlu diterapkan prinsip- prinsip dan teknik-teknik pengukuran kerja (work measurement atau time study).

Pengukuran waktu kerja ini berhubungan dengan usaha-usaha untuk menetapkan waktu baku yang dibutuhkan guna menyelesaikan suatu pekerjaan.

Secara singkat pengukuran kerja adalah metoda penetapan keseimbangan antara kegiatan manusia yang dikontribusikan dengan unit output yang dihasilkan.

Pada garis besarnya teknik – teknik pengukuran waktu dibagi ke dalam dua bagian yaitu:

1. Pengukuran waktu secara langsung

Pengukuran ini dilaksanakan secara langsung yaitu di tempat dimana pekerjaan yang bersangkutan dijalankan. Misalnya pengukuran kerja dengan jam henti (stopwatch time study) dan sampling kerja (work sampling).

2. Pengukuran secara tidak langsung

Pengukuran ini dilakukan dengan menghitung waktu kerja tanpa si pengamat harus berada di tempat kerja yang diukur. Pengukuran waktu dilakukan dengan membaca tabel-tabel yang tersedia asalkan mengetahui jalannya pekerjaan. Misalnya aktivitas data waktu baku (standard data), dan data waktu gerakan (predetermined time system).

3.8.1. Pengukuran Waktu Jam Henti

Menurut Sutalaksana (1979), Pengukuran waktu jam henti adalah pekerjaan mengamati pekerja dan mencatat waktu kerjanya baik setiap elemen ataupun siklus dengan menggunakan alat yang telah disiapkan. Sesuai dengan namanya, maka pengukuran waktu ini menggunakan jam henti (stop watch) sebagai alat utamanya. Cara ini tampaknya merupakan cara yang paling banyak digunakan. Untuk mendapatkan hasil yang baik dan dapat dipertanggungjawabkan maka tidaklah cukup sekedar melakukan beberapa kali pengukuran dengan jam henti. Banyak faktor yang harus diperhatikan agar akhirnya dapat diperoleh waktu yang pantas untuk pekerjaan yang bersangkutan seperti yang berhubungan dengan kondisi kerja, cara pengukuran, jumlah pengukuran dan lain-lain.

Tahapan dalam melakukan pengukuran waktu adalah sebagai berikut:

1. Penetapan Tujuan Pengukuran

Dalam melakukan pengukuran waktu kerja, tujuan pengukuran harus ditetapkan terlebih dahulu dan untuk apa hasil pengukuran digunakan.

Dalam penentuan tujuan tersebut, dibutuhkan adanya tingkat kepercayaan dan tingkat ketelitian yang digunakan dalam pengukuran jam henti.

2. Melakukan Penelitian Pendahuluan

Dalam penelitian pendahuluan yang harus dilakukan adalah mengamati dan mengidentifikasi kondisi kerja dan metode kerja. Dalam penelitian ini perlu dianalisis hasil pengukuran waktu kerja, apakah masih ada kondisi yang tidak optimal, jika perlu dilakukan perbaikan kondisi kerja dan cara kerja yang baik.

3. Memilih Operator

Operator yang akan melakukan pekerjaan harus dipilih yang memenuhi beberapa persyaratan agar pengukuran dapat berjalan baik, dan dapat diandalkan hasilnya. Syarat tersebut yang dibutuhkan berkemampuan normal dan dapat bekerja sama menjalankan prosedur kerja yang baik.

4. Melatih Operator

Operator harus dilatih terlebih dahulu agar terbiasa dengan kondisi dan cara yang telah ditetapkan dan telah dibakukan untuk menyelesaikan pekerjaan secara wajar.

5. Menguraikan Pekerjaan Atas Beberapa Elemen Pekerjaan

Pekerjaan dibagi menjadi beberapa elemen pekerjaan yang merupakan

dilakukan atas elemen pekerjaan. Ada beberapa pedoman yang harus diperhatikan dalam melakukan pemisahan menjadi beberapa elemen pekerjaan yaitu:

a. Uraikan pekerjaan tersebut, tetapi harus dapat diamati oleh alat ukur dan dapat dicatat dengan menggunakan jam henti.

b. Jangan sampai ada elemen yang tertinggal karena jumlah waktu elemen kerja tersebut merupakan siklus penyelesaian suatu pekerjaan.

c. Antara elemen satu dengan elemen yang lain pemisahannya harus jelas.

Hal ini dilakukan agar tidak timbul keraguan dalam menentukan kapan berakhirnya atau mulainya suatu pekerjaan.

6. Menyiapkan Alat Pengukuran

Alat yang digunakan melakukan pengukuran waktu baku tersebut yaitu:

a. Jam henti (stopwatch) b. Lembar pengamatan c. Pena atau pensil d. Papan pengamatan

3.8.2. Tingkat Ketelitian dan Tingkat Keyakinan

Menurut Sutalaksana dkk (1979), Tingkat ketelitian dan tingkat keyakinan adalah pencerminan tingkat kepastian yang diinginkan oleh pengukur setelah memutuskan untuk melakukan sampling dalam pengambilan data.

Tingkat ketelitian menunjukkan penyimpangan maksimum hasil pengukuran dari waktu penyelesaian sebenarnya. Hal ini biasanya dinyatakan

dengan persen (dari waktu penyelesaian sebenarnya, yang seharusnya dicari).

Sedangkan tingkat keyakinan menunjukkan besarnya keyakinan pengukur akan hasil yang diperoleh telah memenuhi syarat ketelitian yang ditentukan. Jadi tingkat ketelitian 5% dan tingkat keyakinan 95% berarti bahwa penyimpangan hasil pengukuran dari hasil sebenamya maksimum 5% dan kemungkinan berhasil mendapatkan hasil yang demikian adalah 95%.

3.8.3. Pengujian Keseragaman Data

Menurut Sutalaksana dkk (1979), selama melakukan pengukuran, operator mungkin mendapatkan data yang tidak seragam. Untuk itu digunakan alat yang dapat mendeteksinya yaitu peta kendali. Batas kendali dibentuk dari data yang merupakan batas yang menetukan seragam tidaknya data. Data dikatakan seragam, jika berada dalam batas kontrol dan data dikatakan tidak seragam jika berada diluar batas kontrol.

Dalam penentuan batas kontrol atas (BKA) dan batas kontrol bawah (BKB) untuk tingkat kepercayaan 95% dan tingkat ketelitian 5% digunakan batas 2σ. Peta kontrol mempunyai batas-batas:

BKA = 𝑥𝑥̅ + 2𝜎𝜎𝑥𝑥 BKB = 𝑥𝑥̅ − 2𝜎𝜎𝑥𝑥 Keterangan:

Keterangan:

𝑥𝑥̅ = Harga rata-rata dari harga rata-rata subgroup

3.8.4. Pengujian Kecukupan Data

Menurut Sutalaksana dkk (1979), uji kecukupan data dilakukan untuk mengetahui apakah data yang diambil dari lapangan penelitian telah mencukupi untuk digunakan dalam menyelesaikan permasalahan yang ada. Misalkan serangkaian pengukuran pendahuluan telah dilakukan dan hasil pengukuran ini dapat dikelompokkan ke dalam subgroup berukuran n, dimana :

𝑥𝑥̅ = Data pengamatan ke-j (j= 1,2,3, ..., N)

Xi = Harga rata-rata data pengamatan pada subgroup ke-i (i= 1,2,3, ..., k) k = Banyaknya subgroup

n = Besarnya subgroup

𝑥𝑥̅𝑗𝑗= Harga rata-rata dari harga rata-rata subgroup N = Jumlah pangamatan pendahuluan

N’ = Jumlah pengamatan yang diperlukan σ = Standar deviasi data pengamatan

σ𝑥𝑥= Standar deviasi dari distribusi harga rata-rata subgroup x Maka :

1. Harga rata-rata dari subgroup adalah:

𝑥𝑥̅= ∑𝑘𝑘𝑖𝑖=1𝑘𝑘𝑋𝑋𝑖𝑖 2. Standar deviasi dari data pengamatan adalah:

𝜎𝜎 =�∑𝑁𝑁𝑗𝑗 =1𝑋𝑋𝑗𝑗 − �∑𝑁𝑁𝑗𝑗 =1𝑋𝑋𝑗𝑗�2 𝑁𝑁 − 1

3. Standar deviasi harga rata-rata subgroup:

𝜎𝜎𝑥𝑥̅ = 𝜎𝜎

√𝑛𝑛

4. Besarnya pengamatan yang dibutuhkan (N’) adalah :

𝑁𝑁′ = ��𝑛𝑛 ∑ 𝑥𝑥𝑡𝑡2− (∑ 𝑥𝑥𝑡𝑡)2

∑ 𝑥𝑥𝑡𝑡 �

2

Untuk mengetahui berapa kali pengukuran harus dilakukan, hal pertama yang dilakukan adalah pengukuran pendahuluan. Tujuan melakukan pengukuran pendahuluan ialah untuk mengetahui berapa kali pengukuran harus dilakukan untuk tingkat-tingkat ketelitian dan kepercayaan yang digunakan.

Jika diperoleh dari pengujian tersebut ternyata N’ > N, maka diperlukan pengukuran tambahan, tapi jika N’ < N maka data pengukuran pendahuluan sudah mencukupi.

BAB IV

METODOLOGI PENELITIAN

4.1. Tempat dan Waktu Penelitian

Penelitian dilaksanakan di Pabrik Kelapa Sawit Pabatu PTPN IV yang terletak di Desa Kedai Damar, Kec. Tebing Tinggi, Kab. Serdang Bedagai, Sumatera Utara. Waktu pelaksanaan penelitian adalah selama bulan November 2016.

4.2. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif (Descriptive Research). Menurut Sinulingga (2013), Penelitian Deskriptif ialah suatu jenis penelitian yang bertujuan untuk mencandra atau mendeskripsikan secara sistematik, faktual dan akurat tentang fakta-fakta dan sifat-sifat dari objek tanpa membuat prediksi atau mencari pemecahan atas masalah yang ada dalam objek tersebut.

4.3. Objek Penelitian

Objek penelitian yang diamati adalah aktivitas-aktivitas produksi pada Stasiun Kerja Jembatan Timbang, Sortasi. Loading Ramp dan Sterilizer.