AYU FITRIANA NIM : 10573 02398 11

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2016

mustahil; kita baru yakin kalau kita telah berhasil melakukannya dengan baik.

Berawal dari satu langkah kaki dalam menempuh perjalanan hidup Langkah pertama yang diawali dengan niat yang baik serta semangat yang tak tertandingi mampu menghasilkan berjuta

keberhasilan

Hidup bagaikan kaki langit Semakin dikejar, semakin jauh…

Jangan pernah putus asa Karena…

“Sesungguhnya Sesudah Kesulitan itu ada

kemudahan” (Ash-Sharh: 6)

iv

dan Bapak Ismail Badollahi, selaku pembimbing II.

Rumusan masalah dalam penelitian ini yaitu Bagaimana Penerapan Sistem Komputerisasi Akuntansi dengan Model Gmath-Koperasi pada Koperasi Berkat Cabang Makassar apakah sudah berjalan dengan baik atau belum.

Penelitian ini dilakukan dengan menggunakan Analisis Kualitatif yaitu menggolongkan data menguraikan secara deskriptif hasil penelitian yang dilakukan, serta mengambil suatu kesimpulan yang bersifat kualitatif dengan mendasarkan pada teori dalam sistem informasi akuntansi. Adapun teknik yang digunakan pada penelitian ini adalah pengamatan, wawancara dan dokumentasi.

Hasil penelitian ini disimpulkan bahwa pencatatan keuangan Koperasi Berkat dengan menggunakan Program GMATH-KOPERASI yang dilakukan melalui penyebaran kuesioner pada pihak Koperasi rata-rata responden berpendapat dengan menggunakan program GMATH-KOPERASI, pencatatan dan pelaporan keuangan Koperasi Berkat lebih baik dibandingkan pencatatan secara manual yang selama ini digunakan oleh Koperasi Berkat.

Kata kunci : Model Gmath-Koperasi, Efektivitas.

v

Assalamu Alaikum Wr. Wb

Alhamdulillah puji dan syukur penulis senantiasa panjatkan kehadirat Allah SWT, atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Implementasi Sistem Komputerisasi Akuntansi dengan Model Gmath- Koperasi dan Efektivitasnya pada Koperasi Berkat Cabang Makassar” sebagai tugas akhir untuk memenuhi syarat guna memperoleh gelar sarjana pada Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar.

Banyak hambatan yang menimbulkan kesulitan dalam penyelesaian skripsi ini, namun berkar bantuan dari berbagai pihak akhirnya kesulitan yang timbul dapat terasi. Penulis menyadari bahwa tanpa dorongan dan dukungan dari orang-orang disekitar, skipsi ini tidak akan pernah selesai. Untuk itu atas segala bentuk bantuannya, perkenankan penelitian menyampaikan ucapan terima kasih kepada :

1. Bapak Dr. H. Irwan Akib, M.pd selaku Rektor Universitas Muhammadiyah Makassar selaku penanggung jawab Perguruan Tinggi dimana penulis menimba ilmu didalamnya.

2. Bapak Dr. H. Mahmud Nuhung, MA selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar yang telah banyak memberikan

vi

Ismail Badollahi, SE., M.Si., Ak., CA selaku pembimbing II karena dengan bimbingan dan arahan beliaulah sehingga penulis dapat menyelesaikan skripsi ini.

4. Bapak dan Ibu dosen Jursan Akuntansi Fakulatas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah mendidik dan dan membimbing selama proses perkuliahan.

5. Bapak Pimpinan Koperasi Berkat Cabang Makassar, serta segenap pegawai yang telah membantu penulis selama penelitian berlangsung.

6. Keluarga tercinta yang selama ini memberikan dukungan moril dan materi, khususnya orang tua tercinta Ayahanda Ahmad, dan Ibunda Siti Hawa. Serta kakaknda Wahyuddin, Syahruddin, Ayu Fitriani dan adindaku Nurbaiti, juga kakak iparku Rahayu dan Sri Hartati, serta sepupu-sepupuku yang tidak bisa saya tuliskan namanya satu persatu.

7. Kepada rekan, dan sahabat yang selama ini memberikan suport kepada saya dalam menyelesaikan skipsi diantaranya, Dian, Rosita, Sohra, Maya, Irma, Sukma, Vika, Wati dan semua teman Akuntansi I 2011 yang tidak sempat saya sebut satu persatu.

8. Kepada teman-teman kostku (K’ Vaidah, K’ Siti, K’ Sumarni, Anni, Ilmi,

Uppa, Qisti, Mutia, Naya, Sri, Suriati, Santi dan Yayu) yang selalu

vii

Akhirnya, semoga bantuan Bapak-bapak, Ibu-ibu, dan saudara (i) lainnya diterima dan diridhai oleh Allah SWT dan memperoleh balasan dan pahala yang belipat ganda dan menjadi amal jariyah. Amin ya Rabbal Alamina

Makassar, Februari 2016

Penulis

AYU FITRIANA

viii

Halaman Pengesahan...ii

Motto ...ii

Abstrak... iv

Kata Pengantar ... v

Daftar Isi ...viii

Daftar Tabel... xi

Daftar Gambar ...xii

BAB I: PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian... 3

D. Manfaat Penelitian... 4

1. Manfaat Teoritis ... 4

2. Manfaat Praktis... 4

BAB II: LANDASAN TEORI A. Deskripsi Teori... 5

1. Pengertian Sistem Komputerisasi Akuntansi ... 5

2. Komponen Sistem Informasi Akuntansi... 7

3. Fungsi dan Manfaat Sistem Informasi Akuntansi ... 8

B. Koperasi... 11

1. Pengertian Koperasi Menurut Undang-Undang... 11

2. Nilai dan Prinsip Koperasi ... 12

3. Akun dalam Koperasi ... 14

ix

E. Kerangka Pikir ... 27

BAB III: METODOLOGI PENELITIAN A. Lokasi dan Waktu Penelitian ... 28

B. Sumber dan Jenis Pengumpulan Data ... 28

C. Metode Pengambilan Data... 29

D. Teknik Analisis ... 30

E. Instrumen Penelitian... 30

F. Rancangan Penelitian ... 31

BAB IV: GAMBARAN PERUSAHAAN A. Sejarah Singkat Koperasi Simpan Pinjam Berkat... 32

B. Struktur Organisai Koperasi Simpan Pinjam Berkat... 33

BAB V: HASIL DAN PEMBAHASAN A. Kebijakan Akuntansi pada Koperasi Berkat... 37

1. Prinsip Koperasi ... 37

2. Karakteristik koperasi... 38

B. Sistem Akuntansi di Koperasi Berkat ... 39

C. Program Akuntansi Gmath-Koperasi ... 39

D. Siklus Kerja Sistem Akuntansi ... 40

E. Prosedur-Prosedur dalam melakukan Simpan Pinjam ... 42

1. Prosedur Simpanan Koperasi Berkat... 43

2. Prosedur Pinjaman Koperasi Berkat... 43

3. Perancangan Sistem Informasi Simpan Pinjam ... 44

F. Pementukan Sistem Akuntansi ... 49

1. Pengumpulan Bukti Transaksi ... 49

x

6. Pembuatan Laporan Keuangan ... 55 7. Penerapan Sistem Akuntansi... 57 G. Penilaian Keefektifan Program Gmath-Koperasi ... 60 BAB VI: KESIMPULAN

A. Kesimpulan ... 64 B. Saran ... 65 DAFTAR PUSTAKA... 66 LAMPIRAN

xi

Tabel 3... 21 Tabel 4... 60

xii

Gambar 3 ... 34

Gambar 4 ... 42

Gambar 5.1... 45

Gambar 5.2... 46

Gambar 5.3... 48

Gambar 6.1... 51

Gambar 6.2... 53

Gambar 6.3... 55

Gambar 6.4... 56

Gambar 6.5... 58

Gambar 7 ... 61

1

Pada era informasi dan globalisasi ini menyebabkan lingkungan bisnis mengalami perubahan yang sangat pesat dan tingkat persaingan yang semakin ketat. Perusahaan-perusahaan dituntut untuk melakukan kegiatan operasionalnya secara efektif dan efisien untuk mempertahankan eksistensinya sehingga pengetahuan merupakan kekuatan yang sangat penting untuk membantu manajer dalam pengambilan keputusan begitu juga dengan koperasi. Informasi yang berkualitas yaitu informasi yang akurat, relevan dan tepat waktu sehingga keputusan bisnis yang tepat dapat dibuat yang harus disesuaikan dengan sistem informasi yang diterapkan oleh masing-masing perusahaan. Dengan demikian, pengelolaan sistem informasi merupakan hal yang sangat penting untuk dilakukan.

Informasi memegang peranan yang sangat penting dalam suatu perusahaan untuk mengetahui kegiatan apa yang telah terjadi dengan perusahaannya, melakukan evaluasi apakah kegiatan yang dilakukan telah sesuai denganapa yang telah direncanakan dan menjamin agar data tersebut dapat diolah secara secara efisien dalam pengolahan data tersebut harus diperlukan suatu alat yang dinamakan sistem informasi.

Koperasi dan Usaha Kecil Menengah (KUKM) merupakan salah satu pilar perekonomian Indonesia. Peran dan kedudukannya sangat penting dalam perbaikan perekonomian, baik ditinjau dari segi jumlah usaha, segi penciptaan

lapangan kerja maupun dari segi pertumbuhan ekonomi nasional. Koperasi dan Usaha Kecil Menengah (KUKM) juga terbukti menjadi katup pengaman perekonomian nasional dalam krisis ekonomi, serta menjadi dinamisator pertumbuhan ekonomi pasca krisis ekonomi.

Sesuai dengan pasal 33 UUD 1945 ayat 1 bangun usaha yang sesuai dengan asas kekeluargaan adalah koperasi. Salah satu peraturan yang mengatur tentang perkoperasian adalah UU No. 17 Tahun 2012. Undang-undang ini menyatakan bahwa koperasi merupakan gerakan ekonomi rakyat yang berperan serta untuk mewujudkan masyarakat yang maju, adil, dan makmur dalam tata perekonomian nasional yang disusun sebagai usaha bersama berdasar asas kekeluargaan dan demokrasi ekonomi. Sebagai bagian integral dari perekonomian nasional koperasi mempunyai peran penting dalam menumbuhkan dan mengembangkan potensi ekonomi rakyat. Melihat peran dan kedudukannya tersebut, maka koperasi diharapkan dapat lebih menunjukkan hasil yang lebih baik daripada yang selama ini telah dicapai.Dalam hal ini juga diperlukan peran serta pemerintah dan masyarakat untuk turut mengembangkan koperasi.

Sistem informasi merupakan suatu yang melaksanakan pengumpulan data, memproses data, mengolah data, menganalisa dan manajemen data melalui cara sehingga menghasilkan informasi yang dibutuhkan oleh pemakai untuk satu atau berbagai macam tujuan.

Masyarakat tentu sudah tidak asing lagi dengan koperasi, hampir disetiap kota atau daerah terdapat berbagai macam koperasi dengan beragam usahanya, tak terkecuali di Kota Makassar. Jenis-jenis koperasi antara lain Koperasi Konsumsi,

Koperasi Waserda, Koperasi Kredit (Simpan Pinjam), Koperasi Produksi, Koperasi Jasa, dan Koperasi Serba Usaha. Setiap tahun jumlah koperasi terus bertambah. Namun pada kenyataannya, banyak koperasi yang vakum atau mati suri. Badan hukumnya ada, tetapi vakum aktivitasnya. Faktor-faktor yang menyebabkan koperasi vakum kegiatan, antara lain karena rendahnya kualitas sumber daya manusia (SDM), kelembagaan, pemasaran, permodalan, pengelolaan keuangan yang belum tertib, keterbatasan jaringan dan lemahnya kemampuan mengakses teknologi informasi.

Berangkat dari penjelasan diatas penulis tertarik melakukan penelitian dengan judul “Implementasi Sistem Komputerisasi Akuntansi dengan Model Program Gmath-Koperasi dan Efektifitasnya pada Koperasi Berkat”

B. Rumusan Masalah

Berdasarkan latar belakang dapat dirumuskan permasalahannya yaitu : Bagaimana Penerapan Sistem Komputerisasi Akuntansi dengan Model Program GMATH-KOPERASI pada Koperasi Berkat Cabang Makassar apakah sudah berjalan secara efektif atau tidak ?

C. Tujuan Penelitian

Suatu pekerjaan apapun bentuknya akan memerlukan suatu usaha untuk mencapai apa yang menjadi tujuan dari suatu pekerjaan tersebut, sehubung dengan tujuan penelitian. Penelitian bertujuan agar penulis dapat memberikan gambaran sebagai berikut :

Untuk mengetahui bagaimana efektivitas Sistem Komputerisasi Akuntansi dengan pendekatan Model Program GMATH-Koperasi pada Koperasi Berkat Cabang Makassar.

D. Manfaat Penelitian

Penulisan hasil penelitian ini diharapkan dapat memberikan manfaat bagi kalangan yaitu, sebagai berikut:

1. Manfaat Teoritis

Setelah penelitian ini mencapai titik akhir, maka penelitian dapat memberikan penjelasan bagaimana penerapan sistem komputerisasi dengan model program Gmath-Koperasi pada Koperasi Berkat.

2. Manfaat Praktis

Dengan adanya penelitian ini diharapkan dapat membantu koperasi dalam pembenahan data-data administrasi sehingga menjadi lebih rapi dan terorganisir serta membantu dalam pembuatan laporan keuangan pada Koperasi Berkat.

3. Kebijakan

Kebijakan ini mencakup pihak koperasi dapat mengetahui sebagaimana kerapian laporan keuangan koperasi dengan menggunakan program GMATH- Koperasi ini.

BAB II LANDASAN TEORI A. Deskripsi Teori

1. Pengertian Sistem Komputerisasi Akuntansi

Perkembangan sistem akuntansi diatas (berbasiskan komputer) lebih dikenal sebagai sistem informasi akuntansi. Moscove memberi definisi tentang sistem informasi akuntansi yaitu “suatu komponen organisasi yang mengumpulkan, mengolah, menganalisa, dan mengkomunikasikan informasi finansial dan pengambilan keputusan yang relevan kepada pihak luar perusahaan (seperti kantor pajak, investor dan kreditor) dan pihak intern (terutama manajemen)”.

Setiap sistem akan lebih dapat dipahami jika dipandang sebagai suatu keseluruhan yang terdiri dari bagian - bagian yang saling berkaitan. Dengan adanya sistem, maka kegiatan operasional perusahaan diharapkan berjalan lancar dan terkoordinir sehingga dapat mencapai hasil yang diharapkan. Sistem ini digunakan untuk menangani kegiatan yang terjadi berulangkali atau yang terjadi secara rutin.

Menurut Krismaji, (2010 : 1) “Sistem didefinisikan sebagai serangkaian komponen yang dikoordinasikan untuk mencapai serangkaian tujuan”.

Sedangkan Menurut (Anastasia Diana 2001: 2-3) “sistem merupakan serangkaian bagian yang saling tergantung dan bekerja sama untuk mencampai tujuan tertentu.

Dari berbagai pengertian diatas maka dapat diambil kesimpulan bahwa

5

sistem dibuat untuk memberikan informasi yang dapat bermanfaaat bagi yang memerlukannya baik pihak intern maupun pihak ekstern. Dengan adanya sistem, operasional perusahaan yang diharapkan dapat terkoordinir sehingga dapat meningkatkan kendalan aktivitas perusahaan.

Sehubungan dengan nilai atas proses pelaksanaan rencana ini, pimpinan perusahaan membutuhkan alat yang diharapkan dapat diterima, diyakini kebenarannya. Salah satu alat yang dapat memenuhi adalah sistem informasi akuntansi. Sistem informasi akuntansi yang berjalan dengan baik yang diharapkan akan dapat mengawasi jalannya kegiatan perusahaan dengan baik. Sistem informasi akuntansi merupakan sistem pengolahan informasi, sejak data direkam dalam dokumen melalui berbagai sistem pembagian kekuasaan dalam organisasi perusahaan, data keuangan diproses dalam berbagai catatan akuntansi sampai dengan informasi yang disajikan dalam laporan keuangan.

Untuk lebih jelasnya, berikut dikemukakan beberapa pengertian sistem informasi akuntansi dan sistem akuntansi oleh para ahli.

Menurut Amir Abadi Yusuf dan Rudi M. Tambunan ( 2007 : 23 ) “Sistem Informasi akuntansi (SIA) adalah kumpulan sumber daya yang dirancang untuk menyediakan data bagi beragam pengambil keputusan sesuai dengan kebutuhan mereka”.

Menurut Bornard dan Hopwood ( 2007 : 23 ) “Sistem Informasi Akuntansi (SIA) adalah kumpulan sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi”.

Menurut (Anastasasia Diana 2001:5) bahwa Sistem Informasi Akuntansi

adalah sistem yang bertujuanuntik mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan.

Menurut Mulyadi (2005:3) mendefinisikan tentang sistem akuntansi adalah sebagai berikut: “Sistem Informasi Akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

Dari definisi – definisi diatas, dapat disimpulkan bahwa sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa dan mengkomunikasi inforrmasi finansial dan pengambilan keputusan yang relevan bagi pihak intern dan pihak ekstern perusahaan.

Istilah sistem informasi menganjurkan penggunaan teknologi komputer didalam suatu perusahaan untuk menyajikan informasi kepada pemakai. Sistem informasi berbasis komputer merupakan kelompok perangkat keras dan perangkat lunak yang dirancang untuk mengubah data menjadi informasi yang bermanfaat.

2. Komponen Sistem Informasi Akuntansi a) Orang (People)

Semua pihak yang bertanggungjawab dalam hal penyokong atau sponsor sistem informasi (system owner), pengguna sistem (system user), perancang sistem (system designer), dan pengembangan sistem informasi (system development).

b) Aktivitas

Sekumpulan aturan atau tahapan untuk membuat, memakai, memproses, dan mengolah sistem informasi atau hasil keluaran dari sistem informasi tersebut.

c) Data

Secara konseptual data adalah deskripsi tentang benda, kejadian, aktivitas, dan transaksi yang tidak mempuyai makna dan tidak berpengaruh langsung kepada pemakai atau disebut juga sebagai kumpulan fakta mentah dalam isolasi.

d) Perangkat Keras (Hardware)

Mencakup peranti-peranti fisik seperti komputer, printer, monitor, harddisk dll.

e) Perangkat Lunak (Software)

Sekumpulan instruksi – instruksi atau perintah yang memungkinkan perangkat keras bisa digunakan untuk memproses data, atau sering disebut program.

f) Jaringan (Network)

Sistem penghubung yang memungkinkan suatu sumber dipakai secara bersama-sama, baik pada waktu dan tempat bersamaan ataupun berbeda.

3. Fungsi Sistem Informasi Akuntansi dan Manfaat Sistem Komputerisasi Akuntansi

a. Fungsi Sistem Informasi Akuntansi

Dapat dikatakan bahwa informasi berguna untuk membantu manajemen

dalam mengambil keputusan yang lebih baik dengan mengurangi ketidakpastian dan mempunyai kemampuaan mengarahkan aktivitas dengan lebih baik.

Adapun fungsi yang dapat diperoleh dari adanya sistem informasi akuntansi menurut Fakhri Husein yaitu:

a) Efisiensi meningkat dalam proses fisiknya, karena pengurangan biaya operasinya.

b) Keakuratan dan kekinia (currency) dari data yang berkaitan dengan berbagai entitas seperti pelanggan dan supplier.

c) Kualitas produk dan jasa yang meningkat.

d) Kualitas perencanaan dan pengawasan yang meningkat”.

Dari uraian tersebut dapat diartikan bahwa fungsi sistem informasi akuntansi adalah sebagai berikut:

a) Mengumpulkan dan memproses data tentang aktivitas organisasi secara efektif dan efisien.

b) Memberikan informasi yang digunakan untuk mengambil keputusan.

b. Manfaat Sistem Komputerisasi Akuntansi

Sistem komputerisasi akuntansi tentunya memiliki berbagai manfaat. Warren(2008:228) mengemukakan hal tersebut sebagai berikut:

“Sistem akuntansi terkomputerisasi memilki tiga keuntungan utama dibandingkan dengan sistem manual. Pertama, sistem yang terkomputerisasi menyederhanakan proses pencatatan dan penyimpanan data. Kedua transaksi dicatat dalam bentuk elektronik dan pada saat yang bersamaan diposting secara elektronik ke buku besar dan buku besar pembantu. Ketiga, sistem terkomputerisasi menyediakan

manajemen dengan informasi saldo akun yang mutakhir untuk mendukung pengambilan keputusan. Hal ini disebabkan oleh posting langsung darijurnal ke buku besar pada saat yang bersamaan”.

Begitu pula dengan Simamora, Ia menyatakan keunggulan sistem komputer akuntansi yaitu kecepatan input data yang lebih tinggi, transaksi-transaksi dicatat secara simultan dalam jurnal-jurnal dan dibukukan secara eletronik ke buku besar dan rekening buku pembantu, dan biasanya informasi yang disajikan lebih akurat, karena sistem komputer tidak akan melakukan kesalahan yang lazim terjadi seperti kesalahan penghitungan, kesalahan pembukuan, dan kesalahan pencatatan jurnal. Sedangkan Widjajanto (2005:72) membandingkan sistem komputerisasi akuntansi dengan sistem akuntansi manual sebagai berikut:

Sistem manual memilki beberapa keuntungan, yaitu:

1) Fleksibilitas, karena manusia memilki kemampuan melakukan improvisasi atas pekerjaannya. Hal yang sama tidak dapat dilakukan oleh mesin ataupun komputer.

2) Tenaga kerja manusia relatif lebih murah dibandingkan dengan biaya perolehan dan pemeliharaan sistem pengolahan data elektronik.

Namun demikan, konversi data dengan menggunakan komputer memiliki beberapa keunggulan, yaitu:

1) Dapat meningkatkan throughput dan efisiensi, khususnya jika volume data yang diolah cukup besar. Throughput adalah ukuran kapasitas sistem mulai input sampai output dalam suatu periode tetentu. Dengan menggunakan

komputer,throughput akan semakin besar, sehingga jika volume data yang diolah cukup besar, biaya pertransaksi akan semakin rendah.

2) Konversi data dengan menggunakan komputer lebih mudah, karena komputer melakukan perhitungan secara otomatis, bisa mencatat data tanggal dan waktu secara otomatis, bisa membuat nomor urut secara otomatis, dan lain-lain.

Selain itu, komputer juga mampu melakukan verifikasi kecermatan angka- angka data transaksi input dan membandingkan data tersebut dengan data yang sah. Komputer juga dapat membuat ikhtisar sesuai dengan acuan yang digunakan.

3) Komputer mampu menyajikan informasi secara tepat. Laporan dan analisis yang diproses dan disusun oleh komputer dapat disajikan dengan jauh lebih cepat jika dibandingkan dengan manusia, serta memiliki tingkat kecermatan yang tinggi.

B. Koperasi

1. Pengertian Koperasi Menurut Undang-Undang

Koperasi berasal dari bahasa Latin Coopere, yang dalambahasa Inggris disebut Cooperation. Co berarti bersama dan operationberarti bekerja, jadi cooperation berarti bekerja sama. Dalam hal ini, kerja sama tersebut dilakukan oleh orang-orang yang mempunyaikepentingan dan tujuan yang sama (Sitio dan Tamba, 2005).

Pengertian koperasi tertuang dalam UU No. 17 Tahun 2012 pasal 1 tentang Perkoperasian. Menurut Undang-Undang ini, Koperasi adalah badan hukum yang

didirikan oleh orang perseorangan atau badan hukum Koperasi, dengan memisahkan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama dibidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi.

2. Nilai dan Prinsip Koperasi

Prinsip koperasi adalah ketentuan-ketentuan pokok yang berlaku dalam koperasi dan dijadikan sebagai pedoman kerja koperasi(Sitio dan Tamba, 2005).

Pada dasarnya, prinsip-prinsip koperasisekaligus merupakan jati diri atau ciri khas koperasi tersebut. Adanyaprinsip koperasi ini menjadikan watak koperasi sebagai badan usahaberbeda dengan badan usaha lain.

Nilai dan Prinsip koperasi yang berlaku di Indonesia saat ini adalah yangtermuat pada pasal 5 UU No. 17 Tahun 2012 tentang Perkoperasian.Adapun nilai dan prinsip koperasi menurut UU No. 17 Tahun 2012 adalahsebagai berikut :

1. Nilai Koperasi UU No.17 Tahun 2012 Pasal 5 adalah sebagai berikut : a. Nilai yang mendasari kegiatan Koperasi yaitu :

1) Kekeluargaan;

2) Menolong diri sendiri;

3) Bertanggungjawab;

4) Demokrasi;

5) Persamaan;

6) Berkeadilan; dan 7) Kemandirian.

b. Nilai yang diyakini Anggota Koperasi yaitu:

1) Kejujuran;

2) Keterbukaan;

3) Tanggung jawab; dan

4) Kepedulian terhadap orang lain.

2. Prinsip Koperasi UU no. 17 Tahun 2012 pasal 6 adalah sebagai berikut:

a. Koperasi melaksanakan prinsip koperasi yang meliputi:

1) Keanggotaan koperasi bersifat sukarela dan terbuka;

2) Pengawasan oleh anggota diselenggarakan secara demokratis;

3) Anggota berpartisipasi aktif dalam kegiatan ekonomi koperasi;

4) Koperasi merupakan badan usaha swadaya yang otonom, dan independen;

5) Koperasi menyelenggarakan pendidikan dan pelatihan bagi anggota, pengawas, pengurus, dan karyawannya, serta memberikan informasi kepada masyarakat tentang jati diri, kegiatan, dan kemanfaatan koperasi;

6) Koperasi melayani aggotanya secara prima dan memperkuat Gerakan Koperasi, dengan bekerja sama melalui jaringan kegiatan pada tingkat lokal, nasional, regional, dan internasional; dan

7) Koperasi bekerja untuk pembangunan berkelanjutan bagi lingkungan dan masyarakatnya melalui kebijakan yang disepakati oleh anggota.

b. Prinsip koperasi sebagimana dimaksud pada ayat 1 menjadi sumber inspirasi dan menjiwai secara keseluruhan organisasi dan kegiatan

usaha koperasi sesuai dengan maksud dan tujuan pendiriannya.

3. Akun Dalam Koperasi

Akun merupakan suatu alat untuk mencatat transaksi keuangan yang bersangkutan dengan aktiva, kewajiban, ekuitas, pendapatan, dan beban ataubiaya.

Tujuan penggunaan akun untuk mencatat data transaksi yang menjadidasar dalam menyusun laporan keuangan. Akun memberikan informasitentang aktivitas perusahaan dari hari ke hari (Arifin dan Wicaksono, 2006).Sedangkan menurut Ridho Assegaf menyatakan bahwa akun atau perkiraanadalah pos-pos yang digunakan untuk menyimpulkan seluruh kenaikan danpenurunan untuk harta tertentu seperti kas atau harta, hutang, modal,pendapatan dan biaya.

Menurut Sitio dan Tamba (2005), secara umum akun-akun dalamkoperasi adalah sebagai berikut :

a. Akun Harta

Harta adalah benda baik yang memiliki wujud maupun yangsemu yang dimiliki oleh perusahaan. Klaim atas harta yang tidakberwujud disebut ekuitas/equities yang dapat mendatangkan manfaat dimasa depan (Sitio dan Tamba, 2005).

1) Kas dan Bank

a) Kas adalah alat pembayaran yang siap dan bebas digunakanuntuk membiayai kegiatan umum perusahaan.

b) Bank adalah sisa rekening giro perusahaan yang dapatdipergunakan untuk membiayai kegiatan umum perusahaan.

Sesuai dengan kondisi di lapangan bahwa pos kas dan bank dalam neraca koperasi dapat digolongkan menjadi :

a) Kas dan bank milik koperasi yang penggunaannya tidakdibatasi.

b) Kas dan bank milik koperasi yang wewenang penggunaannyadibatasi.

c) Kas dan bank atas nama koperasi (titipan) dan oleh karena ituwewenang penggunaannya dibatasi.

2) Piutang

Piutang pada koperasi dapat diklasifikasikan sebagai berikut :

a) Piutang yang timbul karena penjualan produk atau jasa kepadaanggota.

Piutang ini harus disajikan secara terpisah di neracasebagai piutang dari anggota.

b) Piutang yang timbul karena penjualan produk atau jasa kepadabukan anggota.

c) Piutang kepada koperasi lain.

d) Piutang yang timbul sehubungan dengan pembagian sisa hasilusaha dari koperasi lain yang pencairannya tergatung padapersyaratan yang disepakati. Piutang ini mengandungketidakpastian sehingga dicatat dan diakui pada saat telah pastirealisasinya.

3) Persediaan

Persediaan pada koperasi dapat diklasifikasikan menjadi persediaan komoditi program dan komoditi umum (nonprogram).Komoditi program adalah komoditi yang memperoleh fasilitas daripemerintah. Berdasarkan standar akuntansi keuangan koperasi,persediaan komoditi program dinilai sebesar jumlah kewajibankepada pihak ketiga ditambah dengan dana-dana yang harusdibayar berdasarkan ketentuan berlaku.

4) Harta Investasi/Aktiva Investasi

Di koperasi, investasi atau penyertaan dapat dikelompokkan dalam dua kelompok yaitu investasi pada koperasi lainnya daninvestasi pada badan usaha non koperasi. Investasi yang sifatnyapermanen, dimana jangka waktunya tidak terbatas tidak dapatdiperjualbelikan, seperti simpanan pokok atau simpanan wajibpada koperasi lain. Investasi yang sifatnya permanen ini disajikansecara terpisah sebagai aktiva investasi.

5) Harta Tetap/Aktiva Tetap

Harta tetap pada koperasi dapat dikelompokkan menjadi:

a) Harta tetap yang diperoleh untuk keperluan pengembanganusahanya sendiri.

b) Harta tetap dari pemerintah yang dikelola koperasi atas dan bergulir (revolving fund).

c) Harta tetap yang diperoleh dalam rangka program pemerintah.

b. Akun Kewajiban

Kewajiban pada koperasi dapat diklasifikasikan menjadi kewajiban kepada anggota dan bukan anggota. Kewajiban yang timbul dari transaksi dengan anggota disajikan secara terpisah sebagai hutang kepada anggota. Sebaliknya, kewajiban yang timbul dari transaksi dengan bukan anggota disajikan sesuai dengan ketentuan-ketentuan dalam standar akuntansi keuangan yang berlaku. Kemudian, simpanan sukarela disajikan sebagai kewajiban lancar atau jangka panjang sesuai dengan jatuh temponya. Kewajiban yang timbul karena pembagian SHU disajikan sebagai kewajiban lancar, kecuali ditetapkan oleh rapatanggota tidak dibagi.

c. Akun Modal

Modal sendiri koperasi terdiri dari simpanan pokok, simpanan wajib, cadangan koperasi, Sisa Hasil Usaha (SHU) yang belum dibagi dan donasi. Setiap bentu balas jasa atas simpanan yang diberikan oleh koperasi kepada anggota diperlakukan sebagai pembagian sisa hasil usaha kepada anggota (Sitio dan Tamba, 2005).

d. Akun Pendapatan/Penerimaan (Sisa Hasil Usaha)

Pendapatan pada laporan laba rugi sebuah koperasi terdapat beberapa karakteristik sebagai berikut :

1) Pendapatan yang timbul dari transaksi penjualan produk ataupenyerahan jasa kepada anggota dan bukan anggota.

2) Pendapatan tertentu yang realisasi penerimaannya masihtergantung persyaratan / ketentuan yang ditetapkan.

Menurut standar akuntansi koperasi, maka pendapatan yang diperoleh yang diperoleh dari transaksi penjualan produk atau penyerahan jasa kepada anggota dilaporkan secara terpisah pada perhitungan hasil usaha sebagai penjualan kepada anggota atau pendapatan dari anggota. Pendapatan yang timbul sehubungan dengan penjualan produk atau penyerahan jasa kepada bukan anggota dapat dipandang sebagai pendapatan usaha sebagaimana lazimnya terdapat pada badan- badan usaha lainnya (Sitio dan Tamba, 2005).

e. Akun Biaya

Beban adalah pengorbanan yang terjadi selama melakukan kegiatan usaha untuk memperoleh pendapatan (Sitio dan Tamba, 2005).

Beban pada koperasi dapat dibedakan sebagai berikut :

1) Beban pokok penjualan produk adalah pengorbanan yang timbulsehubungan dengan transaksi penjualan produk kepada anggota.

2) Beban Usaha adalah pengorbanan yang langsung berhubungandengan kegiatan usaha koperasi.

3) Beban Lain-lain adalah pengorbanan yang tidak langsungberhubungan dengan kegiatan pokok usaha.

4. Kode Akun

Kode akun dicantumkan untuk memudahkan proses pencatatan, pencarian dan penyimpanan, serta pembebanan yang dituju pada setiap akun. Kode akun adalah pemberian tanda/nomor tertentu dengan memakai angka, huruf atau kombinasi angka dan huruf pada setiap akun. Sebagaimana dijelaskan diatas bahwa kode akun harus bersifat membantu memudahkan pencatatan, pengelompokkan dan penyimpanan setiap akun. Oleh karena itu, kode akun hendaknya memiliki kriteria seperti, mudah diingat, konsisten, sederhana, dan singkat serta memungkinkan adanya penambahan akun baru tanpa mengubah kode akun yang sudah ada.

Sistem akuntansi suatu perusahaan dalam pemberian kode akun akan sangat tergantung pada keanekaragaman transaksi yang terjadi menyebabkan semakin banyak pula kode akun yang akan digunakan. Ada beberapa kode akun yang dapat digunakan seperti kode numerial, kode desimal, serta kode kombinasi huruf dan angka.

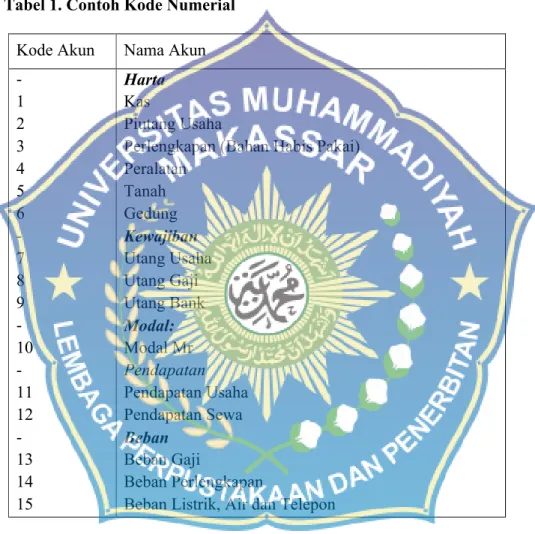

a. Kode Numerial

Kode numerial adalah cara pengkodean akun berdasarkan nomor secara berurutan, yang dapat dimulai dari angka 1, 2, 3 dan seterusnya. Contoh kode akun nimerial dapat dilihat pada tabel dibawah ini.

Tabel 1. Contoh Kode Numerial Kode Akun Nama Akun -

1 2 3 4 5 6 - 7 8 9 - 10 - 11 12 - 13 14 15

Harta Kas

Piutang Usaha

Perlengkapan (Bahan Habis Pakai) Peralatan

Tanah Gedung Kewajiban Utang Usaha Utang Gaji Utang Bank Modal:

Modal Mr Pendapatan Pendapatan Usaha Pendapatan Sewa Beban

Beban Gaji

Beban Perlengkapan

Beban Listrik, Air dan Telepon

b. Kode Desimal

Kode desimal adalah cara pemberian kode akun dengan menggunakan lebih dari satu angka. Setiap angka mempunyai arti, kode desimal ini dapat dibedakan atas kode kelompok dan kode blok.

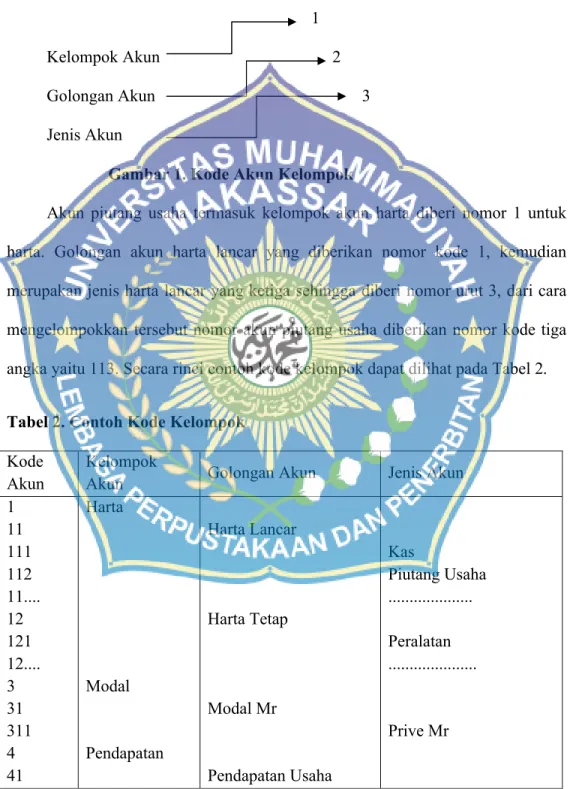

1) Kode Kelompok

Kode kelompok merupakan cara pemberian kode akun dengan mengelompokkan akun. Setiap kelompok akun diberi nomor kode masing-masing.

1

Kelompok Akun 2

Golongan Akun 3

Jenis Akun

Gambar 1. Kode Akun Kelompok

Akun piutang usaha termasuk kelompok akun harta diberi nomor 1 untuk harta. Golongan akun harta lancar yang diberikan nomor kode 1, kemudian merupakan jenis harta lancar yang ketiga sehingga diberi nomor urut 3, dari cara mengelompokkan tersebut nomor akun piutang usaha diberikan nomor kode tiga angka yaitu 113. Secara rinci contoh kode kelompok dapat dilihat pada Tabel 2.

Tabel 2. Contoh Kode Kelompok Kode

Akun

Kelompok

Akun Golongan Akun Jenis Akun

1 11 111 112 11....

12 121 12....

3 31 311 4 41

Harta

Modal

Pendapatan

Harta Lancar

Harta Tetap

Modal Mr

Pendapatan Usaha

Kas

Piutang Usaha ...

Peralatan ...

Prive Mr

Lanjutan Tabel 2.

Kode Akun

Kelompok

Akun Golongan Akun Jenis Akun

411 42 421 5 51 511 512 52 521 52...

Beban

Pendapatan di Luar Usaha

Beban Usaha

Beban Luar Usaha

Pendapatan Jasa Service

Pendapatan Sewa

Beban Gaji

Beban Perlengkapan Beban Bunga ...

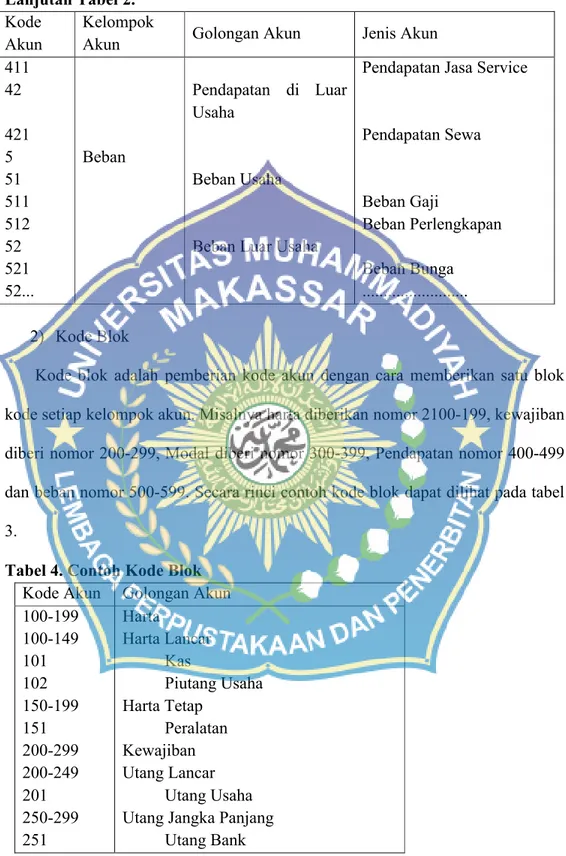

2) Kode Blok

Kode blok adalah pemberian kode akun dengan cara memberikan satu blok kode setiap kelompok akun. Misalnya harta diberikan nomor 2100-199, kewajiban diberi nomor 200-299, Modal diberi nomor 300-399, Pendapatan nomor 400-499 dan beban nomor 500-599. Secara rinci contoh kode blok dapat dilihat pada tabel 3.

Tabel 4. Contoh Kode Blok Kode Akun Golongan Akun 100-199

100-149 101 102 150-199 151 200-299 200-249 201 250-299 251

Harta

Harta Lancar Kas

Piutang Usaha Harta Tetap

Peralatan Kewajiban Utang Lancar

Utang Usaha Utang Jangka Panjang

Utang Bank

Lanjutan Tabel 3.

Kode Akun Golongan Akun 400-499

400-499 401 450-499 451 500-599 500-599 501 550-599 551

Pendapatan Pendapatan Usaha

Pendapatan Jasa Service Pendapatan Luar Usaha

Pendapatan Sewa Beban

Beban Usaha Beban Gaji Beban Luar Usaha

Beban Bunga 5. Laporan Keungan

Menurut Sitio dan Tamba (2010), laporan keuangan koperasi selain merupakan bagian dari sistem pelaporan keuangan koperasi, juga merupakan bagian dari laporan pertanggungjawaban pengurus tentang tata kehidupan koperas. Dilihat dari sisi format pelaporan, maka laporan keuangan koperasi sebagai badan usaha, pada dasarnya tidak berbeda dengan laporan keuangan yang dibuat oleh badan usaha lain seperti badan usaha swasta dan badan usaha milik negara. Secara umum laporan keuangan meliputi:

a. Laporan Laba Rugi (Income Statement) adalah suatu ikhtisar dan beban selama periode waktu tertentu, misalkan sebulan atau setahun.

Dalam laporan Laba Rugi ini juga melaporkan kelebihan pendapatan terhadap beban-beban yang terjadi. Kelebihan ini disebut laba bersih atau keuntungan bersih (net income atau net profit). Apabila beben melebihi pendapatan, maka disebut rugi bersih (net loss).

b. Laporan Ekuitas Koperasi adalah suatu ikhtisar perubahan ekuitas koperasi yang terjadi selama periode waktu tertentu, misalnya sebulan

atau setahun. Ekuitas koperasi terdiri dari modal anggota berbentuk simpanan pokok, simpanan wajib, simpanan lain yang memiliki karakteristik yang sama dengan simpanan pokok atau simpanan wajib, modal penyertaan, modal sumbangan, cadangan, dan sisa hasil usaha belum dibagi.

c. Laporan Neraca (Balance Sheet) adalah suatu daftar aktiva, kewajiban, dan ekuitas koperasi pada tanggal tertentu biasanya akhir bulan atau akhir tahun. Salah satu bentuk neraca adalah bentuk akun (account form) karena menggambarkan format dasar dari persamaan akuntansi, dimana aktiva ditempatkan di sebelah kiri dan kewajiban ekuitas pemilik di sebelah kanan. Bentuk lain dari neraca adalah bentu laporan (report form), yang menempatkan kewajiban dan ekuitas pemilik di bawah aktiva.

d. Laporan Arus Kas (Cashflow) adalah suatu ikhtisar penerimaan kas selama periode waktu tertentu, misalnya sebulan atau setahun. Laporan arus kas terdiri dari tiga bagian :

1) Aktivitas Operasi

Bagian ini melaporkan ikhtisar penerimaan dan pembayaran kas yang menyangkut operasi perusahaan. Arus kas bersih dari aktivitas operasi biasanya berbeda jauh dari jumlah laba bersih periode berjalan. Perbedaan ini terjadi karena pendapatan dan beban tidak selalu diterima dan dibayar secara tunai.

2) Aktivitas Investasi

Bagian ini melaporkan transaksi kas untuk pembelian dan penjualan aktiva tetap atau permanen.

3) Aktivitas Pendanaan

Bagian ini melaporkan transaksi kas yang berhubungan dengan investasi pemilik, peminjaman dana dan pengambilan uang oleh pemilik.

C. Program Akuntansi Gmath-Koperasi

Pembentukan model sistem akuntansi di Koperasi Berkat dibantu dengan program akuntansi GMATH-KOPERASI yang merupakan program akuntansi khusus untuk koperasi. Program akuntansi GMATH-KOPERASI adalah program yang terbentuk dari Microsoft Visual FoxProVersi 9.0. Dimana Microsoft Visual FoxPro Versi 9.0 merupakan salah satu bahasa pemrograman yang cukup populer

di dunia database programming dengan berbagai keuntungan yang diperoleh dalam penggunaannya. Keuntungan tersebut antara lain, dengan tool-tool yang disediakan membuat struktur dan teknik pemrograman yang dimilikinya mudah dipahami oleh pemakai, sehingga mempermudah pemakainya untuk membuat program yang interaktif. Selain itu, dengan berbagai tool dan Powerfull Data EngineDevelopers yang tersedia mampu mengelola data dalam kapasitas yang

besar sesuai kebutuhan serta terdapat dukungan Accessibility yaitu memberikan fleksibilitas bagi programmer untuk mengelola semua tipe dan jenis aplikasi database.

Nama sistem akuntansi GMATH-KOPERASI sendiri sebenarnya diambil dari kata “jimat” yang artinya dipercaya dapat membantu atau melindungi suatu hal yang baik. Dengan adanya program akuntansi ini diharapkan dapat membantu dalam penyusunan laporan keuangan koperasi sehingga dapat membantu koperasi untuk mengambil suatu keputusan manajemen yang tepat demi kemajuan koperasi dan tercapainya kesejahteraan anggota.

D. Pengertian Efektivitas dan Efisien

Pengertian efektivitas secara umum menunjukkan sampai seberapajauh tercapainya suatu tujuan yang terlebih dahulu ditentukan. MenurutHidayat dalam www.google.com efektivitas adalah suatu ukuran yangmenyatakan seberapa jauh target (kuantitas, kualitas dan waktu) telahtercapai. Sedangkan pengertian efektivitas menurut Schemerhon dalamwww.google.com adalah pencapaian target output yang diukurdengan cara membandingkan output anggaran atau seharusnya (OA) denganoutput realisasi atau sesungguhnya (OS), jika (OA) > (OS) disebut efektif.

Efisien adalah kemampuan dalam bekerja untuk memeriksa hasil yang baik dengan menggunakan sedikit waktu, uang atau hal lain secara efektif.

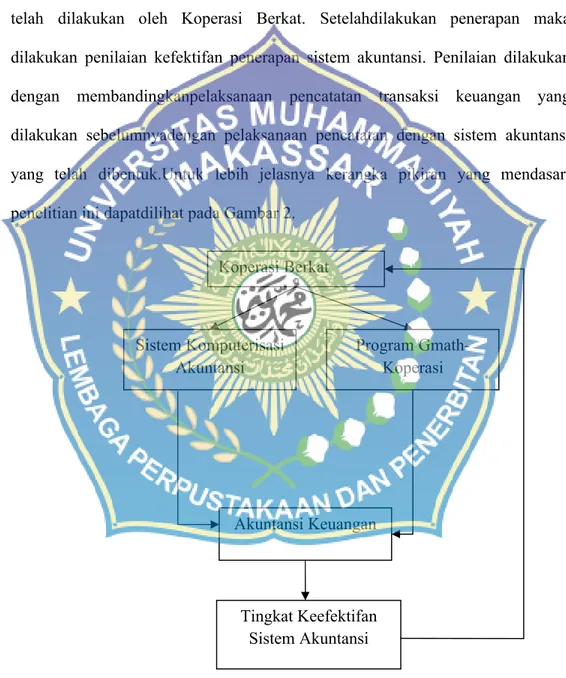

E. Kerangka Pikir

Sebuah usaha yang dinilai cukup memadai tentu mengalami persaingan yang cukup ketat. Koperasi sebagai badan usaha kerakyatan yang memiliki prospek cemerlang juga tidak lepas dari persaingan. Untuk mencapai keberhasilan

dan dapat bersaing dengan usaha sejenis lainnya maka koperasi harus memiliki kondisi yang baik dalam berbagai aspek baik aspek keuangan, pemasaran maupun pengelolaan sumber daya manusia. Pada penelitian ini aspek yang menjadi sorotan utama adalah kondisi koperasi diamati dari kondisi pencatatan keuangannya yang telah dilakukan selama ini. Beberapa koperasi belum menerapkan sistem pencatatan yang rapi dan tertib, dimana sistem pencatatan keuangan belum baik. Salah satu koperasi yang belum memiliki pencatatan keuangan yang baik adalah Koperasi Berkat, sehingga penelitian ini dilaksanakan pada Koperasi Berkat. Penelitian ini berisi tentang bagaimana pencatatan keuangan yang baik dengan menggunakan sistem akuntansi yang sesuai dengan aktivitas keuangan koperasi tersebut.

Setiap koperasi tentu memiliki aktivitas keuangan berupa transaksi-transaksi penerimaan maupun pengeluaran tiap periode tertentu. Mengidentifikasi transaksi- transaksi tersebut menjadi sebuah informasi akun yang terperinci merupakan langkah awal mengumpulkan data keuangan. Selanjutnya akun yang didapat diklasifikasikan menjadi sebuah akun-akun dan dikelompokkan sesuai dengan kelompok akun yang dimasukkan kedalamnya. Akun-akun yang telah dikelompokkan selanjutnya dapat dijadikan sebagai bagian sistem akuntansi yang akan dibentuk nantinya.

Pembentukan sistem akuntansi dilakukan berdasarkan pada sistem akuntansi koperasi yang tidak berbeda jauh dengan sistem akuntansi pada perusahaan dagang. Tahapan yang akan dilakukan adalah pembuatan nama akun, pembentukan jurnal, pembentukan buku besar, dan pembentukan laporan

keuangan. Sistem akuntansi yang akan dibentuk akan disesuaikandengan kemampuan dan aktivitas Koperasi Berkat. Penerapan sistemakuntansi ini dilakukan pada jangka waktu tertentu. Jangka waktu yangdigunakan akan mewakili akun-akun yang telah disusun dengan acuan daritransaksi-transaksi yang telah dilakukan oleh Koperasi Berkat. Setelahdilakukan penerapan maka dilakukan penilaian kefektifan penerapan sistem akuntansi. Penilaian dilakukan dengan membandingkanpelaksanaan pencatatan transaksi keuangan yang dilakukan sebelumnyadengan pelaksanaan pencatatan dengan sistem akuntansi yang telah dibentuk.Untuk lebih jelasnya kerangka pikiran yang mendasari penelitian ini dapatdilihat pada Gambar 2.

Gambar 2. Kerangka Pikir Koperasi Berkat

Akuntansi Keuangan

Program Gmath- Koperasi

Tingkat Keefektifan Sistem Akuntansi Sistem Komputerisasi

Akuntansi

BAB III

METODOLOGI PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Koperasi Berkat yang beralamat di Jalan Abd.

Daeng Sirua No. 150 B Makassar, Provinsi Sulawesi Selatan. Penelitian ini dilaksanakan selama kurang lebih dua bulan mulai tanggal 29 Desember sampai 10 Februari 2016.

B. Jenis dan Teknik Pengumpulan Data 1. Jenis Data

Data adalah sesuatu yang telah terjadi dan dapat dijadikan fakta atau bukti untuk mendukung pembahasan yang masih ada. Jenis yang digunakan dalam penelitian ini adalah :

a. Data Primer

Data primer adalah data yang langsung diperoleh dari pihak koperasi dengan metode wawancara. Proses wawancara dilakukan dengan pengurus dan pengelola Koperasi Berkat. Proses wawancara ini dilakukan dalam rangka mengidentifikasi permasalahan Koperasi Berkat, khususnya dalam sistem akuntansi dan penyusunan laporan keuangan.

b. Data Sekunder

Data sekunder adalah data yang diperoleh dari data-data pada Koperasi Berkat, kepustakaan, serta analisis transaksi bisnis Koperasi Berkat.

28

Analisis transaksi bisnis ini dilakukan pada semua transaksi yang mempengaruhi posisi keuangan Koperasi Berkat.

2. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah : a. Pengamatan (Observasi) yaitu teknik pengumpulan data dengan

mengadakan pengamatan secara langsung terhadap kegiatan yang ada didalam koperasi agar mendapatkan data yang objektif dan sistematis.

b. Wawancara (Interview) yaitu teknik pengumpulan data dengan memberikan pernyataan langsung kepada pihak-pihak yang berwewenang dalam koperasi menyangkut data yang mendukung penelitian ini.

c. Dokumenter adalah catatan tertulis berbagai kegiatan pada waktu lalu.

Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah wawancara dengan pimpinan atau karyawan yang berwenang untuk memberikan informasi yang berkaitan dengan data yang diperlukan, sedangkan dokumen yang dilakukan penulis dengan cara menyalin dan mengutip dokumen yang ada di koperasi tentang berbagai kegiatan – kegiatan koperasi.

C. Metode Pengambilan Data

Data yang akan digunakan dalam pembuatan sistem akuntansi adalahdata transaksi yang terjadi pada Koperasi Berkat pada periode tertentu.Dimana data tersebut terurut berdasarkan tanggal transaksi.Setelah sistem akuntansi tersebut diterapkan pada Koperasi Berkat maka dilakukan evaluasi keefektifan dari

penggunaanprogram GMATH-KOPERASI dengan cara menyebarkan kuesioner pada pihak manajemen Koperasi Berkat.

Metode pengambilan sampel yangdigunakan untuk mengevaluasi efektivitas penggunaan programGMATH-KOPERASI adalah metode purposive sampling, yaitu pengambilansampel dilakukan secara sengaja atau tidak acak.

D. Teknik Analisis

Menurut Husein Umar (2011 : 65), menyatakan bahwa untuk menafsirkan danmenganalisis data dapat digunakan dua metode analisis yaitu :

1. Analisis Kuantitatif

Adalah analisis yang dilakukan terhadap data dalam bentuk angka untukmenerapkan suatu penjelasan dari angka-angka tersebut.

2. Analisis Kualitatif

Adalah metode menganalisis data yang bukan berupa angka-angka atau datayang berbentuk penjelasan yang tidak dapat dinyatakan dalam bentuk angka-angka.

Teknik Analisis yang digunakan dalam penulisan ini adalah teknikanalisis deskriptif kualitatif, yaitu menggolongkan data menguraikan secaradeskriptif hasil penelitian yang dilakukan, serta mengambil suatu kesimpulanyang bersifat kualitatif dengan mendasarkan pada teori dalam sistem informasiakuntansi.

E. InstrumenPenelitian

Instrumenadalah alat yang digunakan oleh peneliti untuk mengumpulkan

data penelitian dari sumber data untuk dijadikan sampel. Pada penelitian ini sumber data yang digunakan penulis untuk mengumpulkan data dengan cara mencatat data-data yang berhubungan dengan judul penelitian yang lakukan dan mengambil dokumen -dokumen yang dibutuhkan serta mempelajari dan meneliti hal- hal yang berhubungan dengan penelitian ini.

F. Rancangan Penelitian

Rancangan penelitian adalah rekayasa operasional bagaimana sebuah penelitian akan dilaksanakan dalam rangka meminimalkan unsur kekeliruan.

Dalam penelitian ini rancangan penelitiannya adalah menggunakan metode deskriptif komparatif yaitu metode yang menggambarkan sifat objek yang diteliti dengan cara melakukan perbandingan antara teori dengan kenyataan yang ada.

BAB IV

GAMBARAN PERUSAHAAN A. Sejarah Singkat Koperasi Simpan Pinjam Berkat

Pada Rapat Anggota tanggal 25 Februari 1980, dibentuk Koperasi Simpan Pinjam yang diberi nama “Berkat” yang letaknya di Perkampungan kumuh Kampung Nipa, dalam Kota Bulukumba disebuah rumah panggung kecil kepunyaan Almarhum Lambaru yang pekerjaannya waktu itu sebagai Mandor Pasar Kampung Nipa.

Koperasi tersebut dipelopori oleh Sdr. H. Arifuddin, seorang Pegawai Negeri yang jabatannya waktu itu ialah Wakil Kepala Wilayah Kecamatan Ujung Bulu dalam Kota Bulukumba, setelah melihat dan menyadari bahwa citra Koperasi hampir hilang, sebagai akibat banyaknya Koperasi Konsumsi yang waktu itu bubar karena mengharapkan jatah dari pemerintah sudah ditiadakan.

Peralihan dari pemerintah Orde Lama ke Pemerintah Orde Baru, sebagaimana yang sudah-sudah maka seluruh Koperasi yang tadinya mengharapkan bantuan/jatah tidak aktif dan lama kelamaan membubarkan diri.

Akibat kefakuman Koperasi masa itu, maka timbul rentenir bagaikan jamur tumbuh dimusim hujan, banyak anggota masyarakat yang terlibat rentenir utamanya dikalangan Pegawai Negeri, karena gaji Pegawai Negeri waktu itu sangat rendah, maka sangat dibutuhkan Koperasi Simpan Pinjam Berkat untuk mengantisipasi peranan rentenir.

Selang hanya beberapa hari , terbit pengakuan / Badan Hukum No. 03 /BH/IV/1980 yang berusaha dibidang Jasa / Simpan Pinjam yang satu satunya di

32

Kab. Bulukumba. Kemudian dengan berlakunya Undang Undang No. 25 Tahun 1992, tentang Perkoperasian maka Koperasi kita menyesuaikan diri dengan Undang Undang yang baru, maka diadakan lagi perobahan Anggaran Dasar dengan No. 06 /BH/PAD/KWK.20/IV/1996, tanggal 22 April 1996 dan jo. No. 55 Tahun 2006, Tanggal 15 Maret 2006.

Pembentukan PT. Berkat Sehubungan dengan adanya ketentuan melarang bagi Koperasi Simpan Pinjam berusaha dibidang lain selain dari usaha simpan pinjam, maka semua unit usaha yang terlanjur ada sebelum berlakunya Undang- Undang No.25 tahun 1992, maka dibentuklah sebuah PT (Persero) yang diberi nama PT. Berkat, untuk meneruskan unit-unit usaha selain Simpan Pinjam yang dimiliki oleh Koperasi.

B. Struktur Organisai Koperasi Simpan Pinjam Berkat

Dalam melakukan aktifitas setiap usaha atau badan usaha termasuk dalam hal Koperasi Berkat, diperlukan adanya suatu struktur organisasi. Keberadaan struktur organisasi itu sangatlah penting karena disamping mengambarkan wewenang dan tanggung jawab setiap masalah dalam perkoperasian, juga memberikan pemahaman kepada para staf dan karyawan mengenai prosedur kerja yang menjadi tugasnya. Sehingga apa yang diharapkan dalam hal pelaporan dan pelimpahan wewenang dapat berjalan berdasakan rencana yang ada.

Struktur organisasi memperinci aktivitas kerja dan mempertinggi aktivitas kerja, menggambarkan hirarki organisasi, struktur wewenang serta memperlihatkan hubungan pelapornya. Struktur organisasi juga menggambarkan adanya hubungan wewenang dimana setiap personil dalam organisasi dapat

mengetahui siapa yang menjadi bawahanya dan kepada siapa karyawan itu harus bertanggung jawab.

Gambar 3.1

Struktur Organisasi Koperasi Simpan Pinjam Berkat

Pengurus

Pembina Pengawas

Manajer / Pembantu Manajer

Bidang Tabungan Kesejahteraan Bidang umum Bidang

Perkreditan

Bidang Kredit Program

Bidang Kordinator

Penagih Bidang

Simpanan

Kantor Pusat

Kantor Cabang Rapat anggota

Dengan melihat model struktur organisasi Koperasi Simpan Pinjam Berkat adalah termasuk struktur organisasi garis dan staf. Dimana terjadi pengefesienan sumber daya. Adapun tugas, tangung jawab serta wewenang masing-masing bagian dalam struktur organisasi pada Koperasi Simpan Pinjam Berkat adalah sebagia berikut :

1. Rapat Anggota Tahunan

a. Rapat anggota tahunan bermaksud menyampaikan laporan keuangan dan pertanggungjawaban pengurus selama tahun buku.

b. Menyampaikan laporan pemeriksaan dan hasil-hasilnya oleh pengawas.

c. Rapat anggota tahunan vertujuan mensahkan rencana kerja dan anggaran pendapatan dan anggaran koperasi.

2. Pembina

Sebagai badan yang bertugas dalam pembinaan peningkatan kinerja bagi karyawan untuk memacu peningkatan oleh pengurus senantiasa meningkatkan sumber daya manusia melalui pelatihan.

3. Pengurus

Badan yang bertugas sebagai pemegang mandat dari anggota, maka merupakan kewajiban kepada anggota semua hal-hal yang dilaksanakan atas realisasi berdasarkan program kerja dan pengelolaan koperasi.

4. Pengawas

a. Mengadakan pemeriksaan dan menyampaikan secara tertulis tentang rencana pemeriksaan.

b. Mengawasi semua kebijakan operasional pengurus yang meliputi bidang organisasi usaha dan keuangan.

c. Memeriksa kebenaran bukti-bukti pengeluaran dan penerimaan kas atau barang.

d. Memeriksa dan menilai pelaksanaan kegiatan organisasi, usaha dan keuangan Koperasi serta memberikan saran dan pendapat untuk perbaikan.

e. Membuat laporan hasil pemeriksaan secara tertulis dengan memberikan saran dan perbaikan yang disampaikan kepada pengurus.

5. Manajer atau Pembantu Manajer

Fungsi manajer dan pembantu manajer telah diberikan tugas sepenuhnya, dimana manajer bertugas memberikan bimbingan dan petunjuk kepada para kepala bidang dan seluruh kepala cabang dan kepala cabang pembantu, sedangkan pembantu manajer disamping menbantu manajer juga melaksanakan tugas mengantisipasi tunggakan-tunggakan baik kantor pusat, cabang dan cabang pembantu.

BAB V

HASIL DAN PEMBAHASAN A. Kebijakan Akuntansi pada Koperasi Berkat

Berdasarkan kebijakan akuntansi perkoperasian PSAK No. 27 Tahun 2015. Prinsip dan karakteristik Koperasi Simpan Pinjam Berkat.

1. Prinsip Koperasi Berkat

Adapun prinsip dari Koperasi Berkat sebagai berikut : a. Keanggotaan bersifat suka rela dan terbuka

b. Pengelolaan dilakukan secara demokratis

c. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota

d. Pemberian balas jasa yang terbatas terhadap modal e. Kemandirian

Keseluruhan prinsip koperasi ini merupakan esensi dan dasar kerja koperasi sebagai badan usaha dan merupakan ciri khas koperasi yang membedakannya dari badan usaha lain. Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan Undang- Undang Dasar 1945. Koperasi mewujudkan kehidupan demokrasi ekonomi yang mempunyai ciri-ciri demokratis, kebersamaan, kekeluargaan, dan keterbukaan.

Anggota koperasi adalah orang-seorang yang telah mampu melakukan tindakan hukum dan memenuhi persyaratan yang ditetapkan oleh koperasi yang

37

bersangkutan dan berfungsi sebagai pemilik sekaligus pengguna jasa usaha simpan pinjam oleh koperasi.

2. Karakteristik utama koperasi

Karakteristik utama koperasi adalah posisi anggota koperasi sebagai pemilik sekaligus sebagai pengguna jasa koperasi. Berdasarkan hal tersebut, koperasi memiliki beberapa karakteristik sebagai berikut :

a. koperasi dibentuk oleh anggota atas dasar kepentingan ekonomi yang sama;

b. koperasi didirikan, diatur, dikelola, diawasi serta dimanfaatkan oleh anggotanya;

c. tugas pokok koperasi adalah melayani kebutuhan ekonomi dan memenuhi aspirasi anggotanya dalam rangka memajukan kesejahteraan anggota;

d. jika terdapat kelebihan kemampuan pelayanan koperasi kepada anggotanya maka kelebihan kemampuan pelayanan tersebut dapat ditempatkan pada koperasi lain dan anggotanya;

e. koperasi mewujudkan kehidupan demokrasi ekonomi yang mempunyai ciri-ciri demokratis, kebersamaan, kekeluargaan, dan keterbukaan.

f. penyusunan dan penyajian laporan keuangan merupakan tanggungjawab pengurus.

B. Sistem Akuntansi di Koperasi Berkat

Sistem akuntansi merupakan salah satu sistem yang digunakan untuk memberikan informasi yang berhubungan dengan kegiatan keuangan suatu organisasi ataupun perorangan. Hasil yang dikeluarkan oleh sistem ini digunakan seseorang ataupun organisasi sebagai dasar pengambilan keputusan dan memilih alternatif-alternatif dari suatu keadaan.

Koperasi Berkat dalam pencatatan keuangan hanya mencatat penerimaan dan pengeluaran kas saja yang tercantum di buku harian kas masuk dan buku harian kas keluar. Akibatnya, sulit mengetahui laba atau keuntungan koperasi setiap bulannya. Administrasi koperasi saat ini memang masih dalam tahap pembenahan karena belum terorganisir dengan baik. Untuk pencatatan administrasi anggota sudah ada kartu anggota yang berisi jumlah simpanan dan piutang masing-masing anggota. Hal tersebut dapat membantu anggota untuk mengetahui informasi keuangan mereka di koperasi.

C. Program Akuntansi GMATH-KOPERASI

Pembentukan model sistem akuntansi di Koperasi Berkat dibantu dengan program akuntansi GMATH-KOPERASI yang merupakan program akuntansi khusus untuk koperasi. Program akuntansi GMATH-KOPERASI adalah program yang terbentuk dari Microsoft Visual FoxProVersi 9.0. Dimana Microsoft Visual FoxPro Versi 9.0 merupakan salah satu bahasa pemrograman yang cukup populer

di dunia database programming dengan berbagai keuntungan yang diperoleh dalam penggunaannya. Keuntungan tersebut antara lain, dengan tool-tool yang disediakan membuat struktur dan teknik pemrograman yang dimilikinya mudah

dipahami oleh pemakai, sehingga mempermudah pemakainya untuk membuat program yang interaktif. Selain itu, dengan berbagai tool dan Powerfull Data EngineDevelopers yang tersedia mampu mengelola data dalam kapasitas yang

besar sesuai kebutuhan serta terdapat dukungan Accessibility yaitu memberikan fleksibilitas bagi programmer untuk mengelola semua tipe dan jenis aplikasi database.

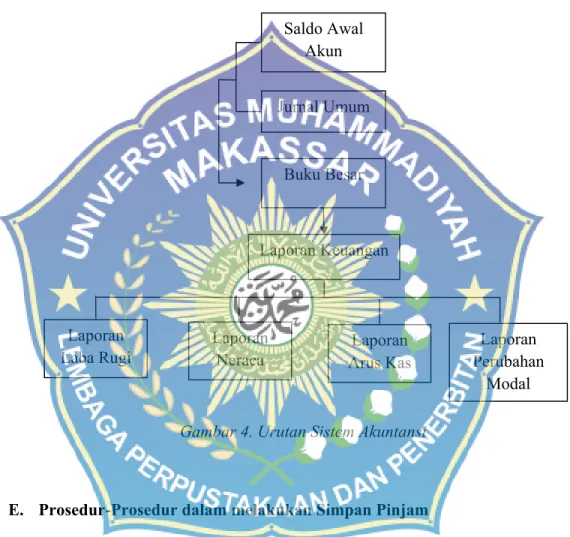

D. Siklus Kerja Sistem Akuntansi

Siklus akuntansi adalah kegiatan yang diawali dengan pengumpulan datatransaksi, proses menjurnal dan klasifikasi transaksi, penyusunan neraca saldohingga pembuatan laporan keuangan. Dimana siklus akuntansi ini digunakan untuk memberikan informasi yang berhubungan dengan kegiatan keuangan suatu organisasi ataupun perorangan sebagai dasar pengambilan keputusan manajemen.

Saat ini siklus akuntansi pada Koperasi Berkat hanya terdapat pencatatan pada buku harian kas masuk dan buku harian kas keluar yang merujuk pada bukti- bukti transaksi yang terjadi setiap hari. Untuk transaksi yang terkait dengan anggota seperti simpanan dan piutang anggota langsung dicatat di buku administrasi setiap anggota.

Kurang lengkapnya siklus akuntansi yang ada menyebabkan Koperasi Berkat kesulitan dalam penyusunan laporan keuangan. Oleh karena itu, pada penelitian ini dirujuk sistem akuntansi GMATH-KOPERASI. Dimana siklus kerja atau urutan kerja sistem akuntansi yang dibuat berdasarkan siklus akuntansi pada umumnya yaitu pengumpulan data transaksi, pembuatan jurnal, klasifikasi

transaksi, penyusunan neraca saldo hingga pembuatan laporan keuangan.

Sebagian besar sistem telah terintegrasi satu sama lainnya, sehingga tidak semua dikerjakan secara manual. Sebelum menggunakan sistem maka yang harus dilakukan terlebih dahulu adalah mengumpulkan bukti-bukti transaksi yang terjadi di Koperasi Berkat. Setelah itu barulah kita menggunakan sistem dimana penggunaan sistem ini dimulai dari pengisian saldo awal. Hal ini wajib dilakukan karena sheet ini sangat penting bagi buku besar, laporan neraca, dan laporan laba rugi.

Hal yang dilakukan selanjutnya adalah pencatatan semua transaksi pada jurnal umum. Pada jurnal umum yang dilakukan secara manual adalah pengisian tanggal transaksi, nomor bukti, keterangan transaksi, jumlah transaksi dan pemilihan akun yang terpengaruh pada debet dan kredit. Setelah kolom diisi secara manual, maka kolom yang lain akan secara otomatis terisi.Pengguna sistem hanya memilih nomor akun yang akan dilihat, maka semuakolom yang ada akan terisi secara otomatis. Data yang ada pada buku besarmerujuk pada jurnal umum.

Selain buku besar yang secara otomatis memunculkan data, laporankeuangan (laporan neraca dan laporan laba rugi) juga sudah otomatisterbentuk dan nilai-nilainya akan secara otomatis muncul. Hanya saja neracadan laporan laba rugi untuk nama-nama akunnya diisi secara manual,sehingga neraca dan laporan laba rugi dari awal sudah disediakan.

Adabeberapa bagan sistem akuntansi yang tidak dibuat seperti laporan arus kas,perubahan modal dan harga pokok. Hal ini disebabkan pihak Koperasi Berkat tidak membutuhkannya untuk saat ini karena pihak Koperasi Berkat masih dalam

tahap pembelajaran menggunakan GMATH-KOPERASI,sehingga sistem yang dibuat terbatas. Urutan kerja sistem akuntansi yangdibuat dapat dilihat pada Gambar 4.

Gambar 4. Urutan Sistem Akuntansi

E. Prosedur-Prosedur dalam melakukan Simpan Pinjam Adapun dokumen yang digunakan sebagai berikut :

1. Kartu Anggota berisi kegiatan simpan pinjam anggota yang digunakan sebagai bukti simpan pinjam.

2. Bukti Setoran Uang Masuk merupakan dokumen tentang setoran simpanan anggota yang digunakan sebagai bukti setoran simpanan anggota.

Saldo Awal Akun

Jurnal Umum

Buku Besar

Laporan Keuangan

Laporan Arus Kas Laporan

Neraca Laporan

Laba Rugi Laporan

Perubahan Modal

3. Permohonan Pinjaman merupakan dokumen tentang permohonan pinjaman.

4. Bukti Uang Keluar merupakan dokumen tentang pinjaman anggota.

a. Prosedur Simpanan Koperasi Berkat

1) Anggota Koperasi melakukan simpanan ke kasir dengan membawa kartu anggota .

2) Kasir membuat bukti setoran uang masuk dan mencatat simpanan pada kartu anggota dan buku simpanan.

3) Kasir memberikan bukti setoran uang masuk kepada bendahara untuk ditandatangani bersama Kartu anggota dan kemudian dokumen tersebut dikembalikan ke kasir.

4) Kasir menyerahkan bukti setoran uang masuk pada anggota untuk di tandatangani dan juga mengembalikan kartuanggota kemudian Kasir mengarsip tetap BSU dalam arsip simpanan.

b. Prosedur Pinjaman Koperasi Berkat

1) Anggota datang ke kasir dengan membawa Kartu Anggota untuk pengajuan pinjaman.

2) Kasir mengecek Kartu Anggota dengan data anggota serta data pijaman di arsip pinjaman. Apabila tidak memenuhi syarat maka pengajuan ditolak dan Kartu Anggota dikembalikan, jika diterima maka anggota diberikan permohonan pinjaman.

3) Anggota membuat permohonan pinjaman ke kasir dan Kasir memberikan permohonan pinjaman bersama kartu anggota ke Ketua.

4) Ketua menganalisa pengajuan pinjaman jika diterima permohonan pinjaman ditandatangani dan jika di tolak Kartu Anggota dikembalikan.

5) Kasir memberikan Permohonan Pinjaman kepada anggota untuk ditanda tangani dan mencatat pinjaman dalam Kartu Anggota dan bukti setoran uang keluar.

6) Kartu Anggota, dan bukti setoran uang keluar diserahkan ke bendahara untuk di tandatangani kemudian diberikan kembali ke anggota beserta pinjaman yang di setujui sedangkan permohonan pinjaman di arsip.

7) Anggota menandatangani BUK dan mengembalikan ke kasir dan arsip pada arsip SUK.

c. Perancangan Sistem Informasi Simpan Pinjam

1) Kartu Anggota merupakan dokumen yang digunakan sebagai bukti simpan pinjam anggota yang berisikan kegiatan simpanan dan pinjaman anggota.

2) Bukti Setoran Uang Masuk merupakan bukti yang digunakan sebagai bukti setoran simpanan anggota.

3) Bukti Uang Keluar merupakan bukti pinjaman anggota.

4) Permohonan Pinjaman merupakan sarana dalam mengajukan pinjaman yang berisikan tentang permohonan pinjaman.

5) Surat Pernyataan Pinjaman Anggota merupakan dokumen yang digunakan sebagai surat pernyataan perjanjian pinjaman antara anggota dan koperasi.

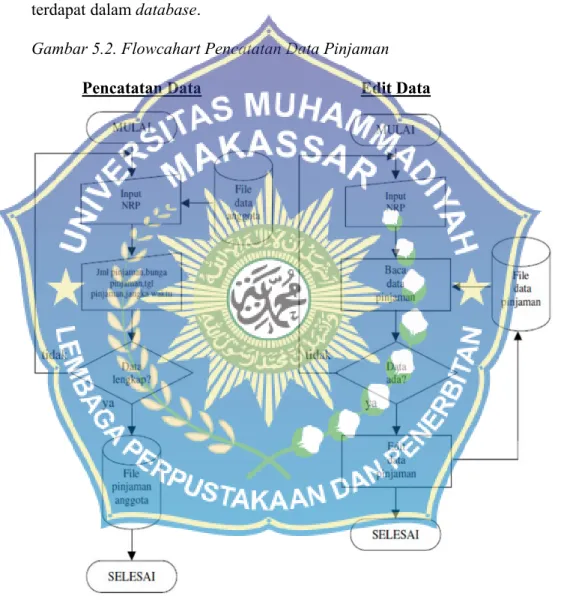

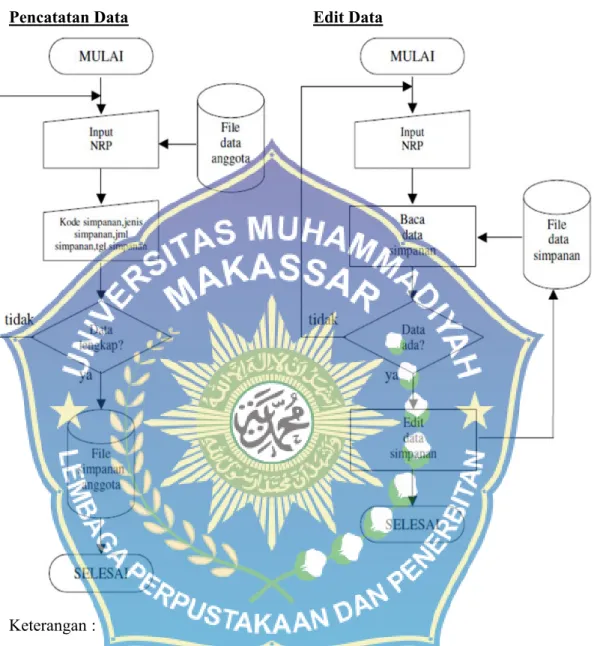

Gambar Flowchart Siklus Akuntansi (dengan meggunakan program) Gambar 5.1 Flowchart Pencatatan Anggota

Pencatatan Data Edit Data

Keterangan:

1. Bagian administrasi memasukkan data anggota sesuai dengan buku simpanan anggota ke dalam form data anggota pada sistem. Apabila data belum lengkap maka komputer otomatis menolak melakukan penyimpanan di file data anggota.

2. Proses edit dilakukan oleh bagian pembukuan. Untuk melakukan edit data anggota, terlebih dahulu memanggil data yang terdapat pada file data anggota dalam database dengan mengetik NRP (Nomor Registrasi Pokok) anggota.

Apabila NRP yang dimasukkan ada dalam file data anggota maka data tersebut akan muncul di layar monitor dan dapat dilakukan pengeditan.

3. Setelah pengeditan selesai dan lengkap, data tersebut kembali disimpan di database dan secara otomatis komputer meng-update file data anggota yang

terdapat dalam database.

Gambar 5.2. Flowcahart Pencatatan Data Pinjaman

Pencatatan Data Edit Data

Keterangan:

1. Bagian administrasi terlebih dahulu memanggil data anggota yang terdapat dalam file data anggota dengan mengetik NRP pada form data pinjaman.

2. Setelah data anggota tampil di layar monitor, selanjutnya memasukkan data pinjaman sesuai dengan formulir permohonan pinjaman. Apabila data belum lengkap maka komputer otomatis menolak melakukan penyimpanan pada file data pinjaman.

3. Proses edit dilakukan oleh bagian pembukuan. Untuk melakukan edit data pinjaman, terlebih dahulu memanggil data yang terdapat dalam file data pinjaman dengan mengetik NRP anggota. Apabila NRP yang dimasukkan ada dalam database maka data pinjaman akan muncul di layar monitor dan dapat dilakukan pengeditan.

4. Setelah pengeditan selesai dan lengkap, data tersebut kembali disimpan di database dan secara otomatis komputer meng-update file data pinjaman yang terdapat dalam database.

Gambar 5.3 Flowchart Pencatatan Data Simpanan

Pencatatan Data Edit Data

Keterangan :

1. Bagian administrasi terlebih dahulu memanggil data anggota yang terdapat dalam file data anggota dengan mengetik NRP pada form data simpanan.

2. Setelah data anggota tampil di layar monitor, selanjutnya memasukkan data simpanan sesuai dengan buku simpanan anggota. Apabila data belum lengkap maka komputer otomatis menolak melakukan penyimpanan pada file data simpanan.

3. Proses edit dilakukan oleh bagian pembukuan. Untuk melakukan edit data simpanan, terlebih dahulu memanggil data yang terdapat dalam file data simpanan dengan mengetik NRP anggota. Apabila NRP yang dimasukkan ada dalam file data simpanan maka data tersebut akan muncul di layar monitor dan dapat dilakukan pengeditan.

4. Setelah pengeditan selesai dan lengkap, data tersebut kembali disimpan di database dan secara otomatis komputer meng-update file data simpanan yang terdapat dalam database.

F. Pementukan Sistem Akuntansi

Dalam pembentukan sistem akuntansi pada Koperasi Berkat dengan menggunakan program akuntansi GMATH-KOPERASI tahapan yang dilakukan adalah pengumpulan bukti transaksi, pengklasifikasian akun dan nama akun serta pembuatan saldo awal, pencatatan transaksi-transaksi, pembuatan buku besar, dan pembuatan laporan keuangan.

1. Pengumpulan Bukti Transaksi

Tahap awal suatu kegiatan akuntansi adalah identifikasi dan pengumpulan bukti-bukti tentang semua transaksi yang pernah terjadi pada perusahaan. Bukti transaksi tersebut merupakan data dasar yang nantinya akan diolah dalam sistem akuntansi untuk mendapatkan laporan keuangan.

Bukti-bukti transaksi yang terdapat di Koperasi Berkat adalah sebagai berikut :