ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH DENGAN PENDEKATAN VALUE FOR MONEY

Studi Kasus di Dinas Sosial Kabupaten Temanggung

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Teresia Atikapuspa Wardhani NIM : 132114138

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH DENGAN PENDEKATAN VALUE FOR MONEY

Studi Kasus di Dinas Sosial Kabupaten Temanggung HALAMAN JUDUL

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Teresia Atikapuspa Wardhani NIM : 132114138

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTO DAN PERSEMBAHAN

Hanya pada Allah saja kiranya aku tenang, sebab dari padaNyalah harapanku (Mazmur 62:6)

Karena itu aku berkata kepadamu: apa saja yang kamu minta dan doakan, percayalah bahwa kamu telah menerimanya, maka hal itu akan diberikan kepadamu

(Markus 11:24)

Engkau sanggup melakukan segala sesuatu, dan tidak ada rencanaMu yang gagal (Ayub 42:2)

Janganlah hendaknya kamu kuatir tetang apapun juga, tetapi nyatakanlah dalam segala hal keinginan kepada Allah dalam doa dan permohonan dengan mengucap syukur

(Filipi 4:6)

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul: Analisis Kinerja Keuangan Pemerintah Daerah dengan Pendekatan Value For Money, Studi kasus di Dinas Sosial Kabupaten Temanggung, dan dimajukan untuk diuji pada tanggal 21 Juli 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapt keseluruhan atau sebagian tulisan oranglain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak sengaja, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa sayabternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Teresia Atikapuspa Wardhani

NIM : 132114138

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: Analisis Kinerja Keuangan Pemerintah Daerah dengan Pendekatan Value For Money (Studi Kasus di Dinas Sosial Kabupaten Temanggung).

Dengan demikian saya memberikan hak kepada Perpustakaan Universitas Sanata Dharma untuk menyimpan,mmegalihkan dalam bentuk media lain, mengelola dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikan di internet atau media lain untuk kepentingan akademis tanpa pelu meminta izin maupun memberikan royakti kepada saya selama tetap mencantunkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya

Dibuat di Yogyakarta Pada tanggal, 31 Juli 2017 Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yesus yang telah melimpahkan berkat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mengucapkan terima kasih yang tak terhingga kepada :

1. Drs. Johanes Eka Priyatma, M.Sc. Ph.D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis

2. A. Diksa Kuntara, S.E., M.F.A., QIA selaku Dosen Pembimbing yang selalu memberikan dukungan, saran dan membimbing penulis dalam menyelesaikan skripsi ini.

3. Dosen Penguji yang telah memberikan masukan bagi perbaikan skripsi ini.

4. Drs. Teguh Suryanto selaku Kepala Dinas Sosial Kabupaten Temanggung yang telah memberikan izin untuk melakukan penelitian.

viii

6. Bapak dan Ibu tercinta, terima kasih atas segala dukungan dan doa selama ini, terimakasih atas segala waktu yang selalu tercurahkan untukku hingga skripsi ini dapat terselesaikan.

7. Adikku Albertus Angga Rahmawan dan semua keluargaku terimakasih atas doa dan semangatnya.

8. Dimas Ponda Saragih yang selalu memberikan semangat, dukungan dan doa dalam segala hal.

9. Teman-teman kost tersayang “ Anak Kost Legi” yang selalu memberikan semangat untuk cepat menyelesaikan skripsi ini.

10.Teman-teman seperjuangan Fepi, Ika, Julia, Ncis, Raina dan wiwit kalian luar biasa. 11.Teman-teman penjuang skripsi yang selalu memberikan semangat

12.Seluruh pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2017

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vii

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI ... x

1. Definisi Kinerja dan Pengukuran Kinerja ... 9

2. Tujuan dan Manfaat Pengukuran Kinerja Sektor Publik 10 B. Value For Money ... 12

1. Definisi Value For Money ... 12

2. Indikator Value For Money ... 14

3. Manfaat Implementasi Value For Money ... 15

4. Langah-langkah Pengukuran Value For Money ... 16

C. Standar Pelayanan Minimal ... 21

x

G. Uji Validitas dan Reliabilitas Data ... 35

H. Teknik Analisis Data ... 36

BAB IV GAMBARAN UMUM DINAS SOSIAL KABUPATEN TEMANGGUNG ... 43

A. Visi dan Misi Dinas Sosial Kabupaten Temanggung ... 43

1. Visi Dinas Sosial ... 43

F. Struktur Organisasi Dinas Sosial Kabupaten Temaggung .. 55

BAB V ANALISIS DATA DAN PEMBAHASAN ... 61

A. Deskripsi Data ... 61

B. Uji Validitas dan Reliabilitas ... 66

C. Analisis Data ... 68

D. Pembahasan ... 82

BAB VI PENUTUP ... 87

A. Kesimpulan ... 87

B. Keterbatasan Penelitian ... 88

C. Saran ... 89

Lampiran 5 Capaian Kinerja Dinas Sosial Kabupaten Temanggung ... 119

Lampiran 6 Anggaran dan Realisai Belanja Tahun 2015 ... 124

Lampiran 7 Daftar Pertanyaan ... 133

xi

Tabel 7 Data Responden Berdasarkan Jenis Kelamin atas Program Pelayanan dan Rehabilitasi Kesejahteraan Sosial ... 62

Tabel 8 Data Responden Berdasarkan Jenis Kelamin atas Program Pemberdayaan Fakir Miskin, Komunikasi Adat TerpenciL (KAT) dan Penyandang Masalah Kesejahteraan ... 62

Tabel 9 Data Responden Berdasarkan Usia atas Program Pelayanan dan Rehabilitasi Kesejahteraan Sosial ... 63

Tabel 10 Data Responden Berdasarkan Usia atas Program Pemberdayaan Fakir Miskin, Komunikasi Adat Terpencil (KAT) dan Penyandang Masalah Kesejahteraan ... 64

Tabel 11 Data Responden Berdasarkan Jenjang Pendidikan Terakhir atas Program Pelayanan dan Rehabilitasi Kesejahteraan Sosial ... 65

Tabel 12 Data Responden Berdasarkan Jenjang Pendidikan Terakhir atas Program Pemberdayaan Fakir Miskin, Komunikasi Adat Terpencil (KAT) dan Penyandang Masalah Kesejahteraan ... 65

Tabel 13 Hasil Uji Validitas Program Pelayanan dan Rehabilitasi Kesejahteraan Sosial ... 67

Tabel 14 Hasil Uji Validitas Program Pemberdayaan Fakir Miskin, Komunikasi Adat Terpencil (KAT) dan Penyandang Masalah Kesejahteraan ... 67

Tabel 15 Hasil Uji Reliabilitas ... 68

Tabel 16 Perhitungan Nilai Ekonomi Berdasarkan Data Anggaran dan Realiasi Anggaran Program Pelayanan dana Rehabilitasi Kesejahteraan Sosial ... 69

Tabel 17 Perhitungan Nilai Ekonomi Berdasarkan Data Anggaran dan Realiasi Anggaran Program Pemberdayaan Fakir Miskin, Komunikasi Adat Terpencil (KAT) dan Penyandang Masalah Kesejahteraan ... 71

Tabel 18 Perhitungan Nilai Efisiensi Berdasarkan Data Rencana dan Realiasi Anggaran Program Pelayanan dana Rehabilitasi Kesejahteraan Sosial ... 73

Tabel 19 Perhitungan Nilai Efisiensi Berdasarkan Data Rencana dan Realiasi Anggaran Program Pemberdayaan Fakir Miskin, Komunikasi Adat Terpencil (KAT) dan Penyandang Masalah Kesejahteraan ... 75

xii

xiii

DAFTAR GAMBAR

xiv ABSTRAK

Analisis Kinerja Keuangan Pemerintah Daerah dengan Pendekatan Value For Money

Studi Kasus di Dinas Sosial Kabupaten Temanggung

Teresia Atikapuspa Wardhani Temanggung pada tahun 2015 dengan menggunakan pendekatan value for money. Jenis penelitian yang digunakan adalah studi kasus. Teknik pengumpulan data yang digunakan berupa wawacara, dokumentasi dan kuesioner. Pendekatan value for money dilihat dari tiga aspek yaitu nilai ekonomi, efisiensi dan efektivitas.

Pengukuran nilai ekonomi berdasarkan perbandingan anggaran dengan realisasi anggaran. Pengukuran nilai efisiensi berdasarkan perbandingan output dengan input, dimana output diperoleh dari capaian kinerja. Dinas Sosial sedangkan input adalah nilai ekonomi yang telah diperoleh dan untuk Pengukuran nilai efektivitas berdasarkan perbandingan outcome dengan output, dimana outcome diperoleh dengan perhitungan Indeks kepuasan konsumen melalui penyebaran kuesioner kepada masyarakat penerima bantuan sosial sedangkan output adalah capaian kinerja dari Dinas Sosial Kabupaten Temanggung. Sampel yang digunakan dalam penelitian ini sebanyak 100 responden yang dan disebar pada empat (4) kecamatan.

xv

ABSTRACT

The Analysis of Finance Performance of Regional Government Using Value for Money Approach

A Study Case in Social Affairs Agency of Temanggung County

Teresia Atikapuspa Wardhani 132114138

Sanata Dharma University Yogyakarta

2017

The purpose of this study is to analyse the performance of Social Affairs Agency of Temanggung County in 2015 using value for money approach. The research uses case study methodology. The data gathering techniques were interviews, documentation, and survey questionnaires. Value for money approach viewed three aspects which are economic value, efficiency and effectiveness.

The measurement of economic value is based on the ratio between draft budget and expenditure. The measurement of efficiency is based on the ratio between output and input. The output is the achievement of Social Affairs agency’s performance. Meanwhile, the input is the economic value which has been received before. The measurement of effectiveness is based on the ratio between outcome and output. The outcome is based on index calculation of customer satisfaction. It is conducted by distributing questionnaires to the recipients of social aids. The output is the achievement of Social Affairs agency’s performance. The samples of this study are 100 respondents who are from four (4) different districts.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Masalah sosial di Indonesia saat ini masih menjadi perhatian di kalangan publik. Kesejahteraan sosial yang ada di setiap daerah merupakan suatu permasalah konkrit yang perlu dibenahi. Masalah sosial selalu di singgung dalam kampanye para politikus, namun tidak menutup kemungkinan bahwa masalah kesejahteraan sosial dapat teratasi. Salah satu masalah kesejahteraan sosial yang terjadi di kabupaten Temanggung adalah masih rendahnya tingkat ekonomi masayarakat. Ada terdapat 80.000 penduduk miskin dari jumlah keseluruhan penduduk 767.521 yang ada di Kabupaten Temanggung Masalah kesejahteraan sosial akan selalu terjadi dimanapun, oleh sebab itu membutuhkan penanganan yang baik mulai dari perencanaan yang matang sampai pelaksanaan kegiatan. Penanganan yang baik bukan hal yang mudah dilaksanakan, terdapat beberapa kendala yang muncul diantaranya ketidaksesuaian program yang dibuat oleh pemerintah dengan kebutuhan yang diperlukan oleh masyarakat dan kurang terkoordinirnya bantuan sosial baik yang dilakukan perseorangan maupun perusahaan atau kelompok peduli sehingga terjadinya menumpukan bantuan sedangkan di lain pihak belum mendapatkan bantuan.

Sosial Kecamatan (TKSK) untuk melakukan aksi nyata dalam membantu pemerintahan. Tenaga Kesejahteraan Sosial Kecamatan dibentuk untuk mengumpulkan data-data Penyandang Masalah Kesejahteraan Sosial (PMKS) dan data Potensi Sumber Kesejahteraan Sosial (PSKS). Data yang diperoleh tersebut menjadi dasar bagi proses perencanaan, pelaksanaan dan pengawasan program pelayanan sosial daerah. Hambatan yang terjadi dapat dijembatani oleh Tenaga Kesejahteraan Sosial Kecamatan (TKSK) sebagai koordinator pelaksanaan kegiatan kesejahteraan sosial ditingkat kecamatan. Dinas sosial sebagai organisasi sektor publik dapat menghasilkan pelayanan bagi publik dalam hal untuk memenuhi segala bentuk kebutuhan dan hak publik. Organisasi sektor publik memiliki tujuan yang bersifat non profit artinya bahwa pelayanan terhadap publik adalah hal paling utama yang harus dilaksanakan. Organisasi yang masuk cakupan dalam sektor publik memiliki tanggungjawab kepada masyarakat dan parlemen. Anggaran yang dimiliki organisasi sektor publik bersifat terbuka untuk publik karena segala bentuk dana bersumber dari masyarakat.

dalam pengambilan keputusan untuk pengalokasian sumber dana. Contohnya alokasi sumber dana yang akan dialokasikan untuk kesejahteraan sosial. Informasi penggunaan sumber daya keuangan daerah juga harus disajikan secara relevan, andal, dapat dibandingkan dan dapat dipahami oleh pengguna.

Reformasi akuntansi dalam pemerintah daerah sekarang ini dituntut untuk menyajikan laporan keuangan yang dapat dipertanggungjawabkan kepada pihak pengguna. Pemerintah daerah mempunyai kewajiban untuk mempertanggungjawabkan keuangan daerah dengan membuat laporan keuangan anggaran dan realisasi anggaran dana yang kemudian di muat dalam Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP). Laporan Akuntabilitas Kinerja Instansi Pemerintah berupa laporan kinerja yang dirancang untuk publik dan dipublikasikan di media atau tempat tempat umum. Pengguna laporan keuangan daerah yaitu antara lain masyarakat, Dewan Perwakilan Rakyat Daerah, lembaga pemeriksa, analisis dan peneliti, pihak yang memberi atau berperan dalam proses donasi investasi dan pinjaman, pemerintah pusat, dan pemerintahan daerah lainnya.

Value for money adalah salah satu pendekatan atau cara penilaian kinerja keuangan organisasi sektor publik. Value for money merupakan konsep pengeloaan organisasi sektor publik berdasarkan 3 elemen penting yaitu ekonomi, efisiensi dan efektivitas. Ekonomi adalah pemerolehan input dengan kualitas dan kuantitas tertentu pada harga rendah. Efisiensi adalah pencapaian output yang maksimum dengan input tertentu atau penggunaan input yang rendah untuk mencapai output tertentu. Efektivitas adalah tingkat pencapaian hasil program dengan target yang ditetapkan. Tujuan yang dikehendaki terkait dengan pelaksanaan value for money yaitu ekonomis dalam pengadaan dan alokasi sumber daya, efisien dalam penggunaan sumber daya, efektif dalam mencapai tujuan dan sasaran. Konsep ekonomis, efisien, efektif (value for money), transparan, dan akuntabilitas (tanggung jawab) publik merupakan tiga dari delapan karakteristik tata kelola yang baik (good governance) versi United Nations Development Programme (UNDP) yang dapat diperankan oleh akuntansi sektor publik (Mardiasmo, 2002).

tahunan atas laporan keuangan tidak menuntut bahwa informasi yang didapat itu lengkap mengenai program-program yang sudah di danai.

Pemerintah daerah harus betul-betul menyadari bahwa pelayanan kepada pengguna khususnya masyarakat adalah hal yang tidak dapat dipisahkan dari publik. Masyarakat berhak mengetahui untuk setiap aktivitas penyelenggaraan pemerintahan yang dilakukan oleh setiap pemerintah daerah. Setiap masyarakat dapat berperan aktif dalam melakukan pengawasan atas jalannya pemerintahan.

Berdasarkan uraian tersebut, penulis tertarik untuk melakukan penelitian mengenai “Analisis Kinerja Keuangan Pemerintah Daerah dengan Pendekatan Value For Money“

B. Rumusan Masalah

Berdasarkan latar belakang permasalahan diatas maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Bagaimana kinerja Dinas Sosial Kabupaten Temanggung pada tahun 2015 ditinjau dari tingkat ekonomi?

2. Bagaimana kinerja Dinas Sosial Kabupaten Temanggung pada tahun 2015 ditinjau dari tingkat efisiensi?

C. Batasan Masalah

Penelitian difokuskan pada dua program yang tersaji dalam Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Dinas Sosial Kabupaten Temanggung periode 2015 yaitu Program Pelayanan dan Rehabilitasi Kesejahteraan Sosial dengan kegiatan Fasilitasi Rehabilitasi Rumah Tidak Layak Huni (RTLH) dan Program Pemberdayaan Fakir Miskin, Komunikasi Adat Terpencil (KAT) dan Penyandang Masalah Kesejahteraan dengan kegiatan Kelompok Usaha Bersama (KUBE) dan Kelompok Ekonomi Sejenis . Penelitian ini hanya dilakukan di Pemerintah Kabupaten Temanggung sehingga kesimpulan penelitian ini hanya berlaku untuk Pemerintah Kabupaten Temanggung.

D. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Mengetahui kinerja Dinas Sosial Kabupaten Temanggung Tahun 2015 dari Segi Ekonomi

2. Mengetahui kinerja Dinas Sosial Kabupaten Temanggung Tahun 2015 dari Segi Efisiensi

E. Manfaat Penelitian

1. Bagi Pemerintah Daerah

Hasil penelitian ini diharapkan dapat bermanfaat bagi Pemerintah daerah untuk meningkatkan akuntabilitas kinerja dan peningkatan pelayanan bagi masyarakat .

2. Bagi peneliti lain dan pembaca

Hasil penelitian ini diharapkan dapat menambah pengetahuan bagi penelitian lain dan pembaca. Penelitian ini juga dapat dijadikan referensi bagi peneliti lain terkait dengan pengukuran kinerja pemerintah daerah. 3. Bagi penulis

Hasil penelitian ini diharapkan dapat bermanfaat bagi penulis untuk menerapkan teori yang sudah didapat dibangku kuliah dan dapat dijadikan referensi untuk melakukan penelitian selanjutnya.

F. Sistematika Penulisan

Penelitian ini di kelompokan menjadi enam bab, yaitu bab pendahuluan, bab landasan teori, bab metode penelitian, bab analisis data, bab gambaran umum organisasi dan bab pembahasan serta bab penutup.

Bab I : Pendahuluan

Bab II : Landasan Teori

Bab ini menjelaskan teori-teori yang digunakan dalam mendukung penelitian

Bab III : Metode Penelitian

Bab ini terdiri dari : jenis penelitian, tempat dan waktu penelitian, jenis dan sumber data, subjek dan objek penelitian, teknik pengumpulan data, populasi dan sampel, variabel penelitian, uji validitas dan reliabilitas data, dan teknik analisis data.

Bab IV : Gambaran Umum

Bab ini menjelaskan secara singkat mengenai objek penelitian yaitu Dinas Sosial Kabupaten Temanggung.

Bab V : Analisis data dan pembahasan

Bab ini terdiri dari: deskripsi data, uji validitas dan reliabilitas, analisis data dan pembahasan.

Bab VI : Penutup

9 BAB II

LANDASAN TEORI A. Konsep Pengukuran Kinerja

1. Kinerja dan Pengukuran Kinerja

Kinerja (performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan atau program atau kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategi, planning suatu organisasi (Mahsun 200: 25). Kriteria keberhasilan ini berupa tujuan tujuan atau target target tertentu yang hendak dicapai. Sedangkan pengukuran kinerja (performance maesurment) adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas: efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa, kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan kepada pelanggan terpuaskan), hasil kegiatan dibandingkan dengan maksud yang diinginkan dan efektivitas tindakan dalam mencapai tujuan .

tujuan organisasi dalam rangka memenuhi tuntutan akuntabilitas. (Mahmudi, 2010 : 7).

2. Tujuan dan Manfaat Pengukuran atau Penilaian Kinerja Sektor Publik

Tujuan dilakukan penilaian kinerja disektor publik adalah ( Mahmudi, 2010:14) :

a. Mengetahui tingkat ketercapaian tujuan organisasi

Penilaian kinerja berfungsi sebagai tonggak yang menunjukan tingkat ketercapaian tujuan dan juga menunjukkan apakah organisasi berjalan sesuai arah atau menyimpang dari tujuan yang ditetapkan.

b. Menyediakan sarana pembelajaran pegawai

Pengukuran kinerja merupakan pendekatan sistematik dan terintegrasi untuk memperbaiki kinerja organisasi dalam rangka mencapai tujuan strategik organisasi dan mewujudkan visi dan misinya. Sistem pengukuran kinerja bertujuan untuk memperbaiki hasil dari usaha yang dilakukan oleh pegawai dengan mengkaitkannya terhadap tujuan organisasi.

c. Memperbaiki kinerja periode berikutnya

d. Memberikan pertimbangan yang sistematik dalam pembuatan keputusan pemberian reward dan punishment.

Pengukuran kinerja bertujuan memberikan dasar sistematik bagi manajer untuk memberikan reward, misalnya kenaikan gaji, tunjangan, dan promosi atau punishment misalnya pemutusan kerja, penundanaan promosi dan teguran.

e. Memotivasi pegawai

Adanya pengukuran kinerja yang dihubungkan dengan manajemen kompensasi, maka pegawai yang berkinerja tinggi akan memperoleh reward. Reward tersebut akan memotivasi pegawai untuk berkinerja lebih tinggi dengan harapan kinerja yang tinggi akan memperoleh kompensasi yang tinggi.

f. Menciptakan akuntabilitas publik

Pengukuran kinerja merupakan salah satu alat untuk mendorong terciptanya akuntabilitas publik. Pengukuran kinerja menunjukan seberapa besar kinerja manajerial dicapai, seberapa bagus kinerja finansial organisasi, dan kinerja lainnya yang menjadi dasar penilaian akuntabilitas.

Manfaat dilakukan penilaian kinerja disektor publik adalah

a. Memastikan tercapainya rencana kinerja yang telah disepakati b. Memantau dan mengevaluasi pelaksanaan kinerja dan

c. Memberikan penghargaan dan hukuman yang objektif atas prestasi pelaksana yang telah di ukur sesuai dengan sistem pengukuran kinerja yang telah disepakati

d. Menjadi alat komunikasi antar bawahan dan pimpinan dalam upaya memperbaiki kinerja organisasi

e. Mengidentifikasi apakah kepuasan pekanggan sudah terpenuhi f. Membantu memahami proses kegiatan instansi pemerintah

g. Memastikan bahwa pengambilan keputusan dilakukan secara objektif

h. Menunjukan peningkatan yang perlu dilakukan i. Mengungkapkan permasalahan yang terjadi B. Value For Money

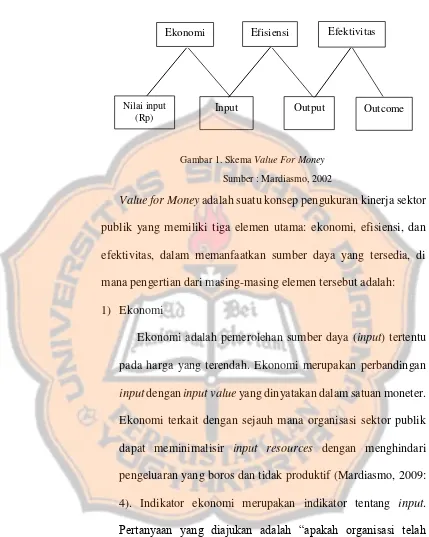

1. Definisi Value For Money

Gambar 1. Skema Value For Money

Sumber : Mardiasmo, 2002

Value for Money adalah suatu konsep pengukuran kinerja sektor publik yang memiliki tiga elemen utama: ekonomi, efisiensi, dan efektivitas, dalam memanfaatkan sumber daya yang tersedia, di mana pengertian dari masing-masing elemen tersebut adalah: 1) Ekonomi

Ekonomi adalah pemerolehan sumber daya (input) tertentu pada harga yang terendah. Ekonomi merupakan perbandingan input dengan input value yang dinyatakan dalam satuan moneter. Ekonomi terkait dengan sejauh mana organisasi sektor publik dapat meminimalisir input resources dengan menghindari pengeluaran yang boros dan tidak produktif (Mardiasmo, 2009: 4). Indikator ekonomi merupakan indikator tentang input. Pertanyaan yang diajukan adalah “apakah organisasi telah

mengeluarkan biaya secara ekonomis?” (Indra Bastian, 2006: 78).

Ekonomi Efisiensi

Input Output Nilai input

(Rp)

Outcome Efektivitas

2) Efisiensi

Efisiensi adalah hubungan antara input dan output di mana barang dan jasa yang dibeli oleh organisasi digunakan untuk mencapai output tertentu (Indra Bastian, 2006: 280). Efisiensi merupakan perbandingan output atau input yang dikaitkan dengan standar kinerja atau target yang telah ditetapkan (Mardiasmo, 2009: 4).

3) Efektivitas

Efektivitas adalah hubungan antara output dan tujuan, di mana efektivitas diukur berdasarkan seberapa jauh tingkat output, kebijakan, dan prosedur organisasi mencapai tujuan yang telah ditetapkan (Indra Bastian, 2006: 280). Jika suatu organisasi berhasil mencapai tujuannya, maka organisasi tersebut dikatakan telah berjalan efektif. Efektivitas hanya melihat apakah suatu program telah mencapai tujuan yang telah ditetapkan sebelumnya (Mardiasmo, 2009: 134).

Dari uraian ketiga elemen tersebut, dapat disimpulkan bahwa: (1) ekonomi terkait dengan input, (2) efisiensi terkait dengan input dan output, dan (3) efektivitas terkait dengan output dan tujuan.

2. Indikator value for money

keputusan (Mardiasmo, 2009: 130). Mardiasmo (2009) juga membagi indikator Value for Money menjadi dua, yaitu:

1) Indikator alokasi biaya (ekonomis dan efisiensi)

Ekonomis artinya pembelian barang dan jasa dengan tingkat kualitas tertentu pada harga terbaik (spending less). Efisiensi artinya output tertentu dapat dicapai dengan sumber daya yang serendah-rendahnya (spending well).

2) Indikator kualitas pelayanan (efektivitas)

Efektivitas artinya kontribusi output terhadap pencapaian tujuan dan sasaran yang ditetapkan (spending wisely).

3. Manfaat Implementasi Value For Money

Penerapan konsep Value for Money dalam pengukuran kinerja pada organisasi sektor publik tentunya memberikan manfaat bagi organisasi itu sendiri maupun masyarakat. Manfaat yang dikehendaki dalam pelaksanaan Value for Money pada organisasi sektor publik yaitu: ekonomis (hemat cermat) dalam pengadaan dan alokasi sumber daya, efisien (berdaya guna) dalam penggunaan sumber daya, dan efektif (berhasil guna) dalam mencapai tujuan dan sasaran (Mardiasmo 2009: 130). Manfaat lain dari implementasi konsep value for money antara lain:

1) Meningkatkan efektivitas pelayanan publik, dalam arti pelayanan yang diberikan tepat sasaran.

3) Menurunkan biaya pelayanan publik.

4) Alokasi belanja yang lebih berorientasi pada kepentingan publik. 5) Meningkatkan kesadaran akan uang publik (public costs awareness)

sebagai akar pelaksanaan akuntabilitas publik (Mardiasmo 2009: 7). Dari berbagai manfaat yang disebutkan di atas, dapat disimpulkan bahwa penerapan value for money dalam pengukuran kinerja organisasi sektor publik sangat membantu suatu instansi pemerintah agar dapat memberikan pelayanan kepada masyarakat dengan tepat dan sesuai sasaran sehingga terciptanya mutu pelayanan yang baik dengan penggunaan sumber daya yang ekonomis dan efisien.

4. Langkah-langkah Pengukuran Value For Money

1) Pengukuran Ekonomi

Pengukuran ekonomi hanya mempertimbangkan masukan yang digunakan. Ekonomi merupakan ukuran relatif. Pertanyaan yang diajukan berkaitan dengan pengukuran ekonomi adalah:

a) Apakah biaya organisasi lebih besar dari yang telah dianggarkan oleh organisasi?

b) Apakah biaya organisasi lebih besar daripada biaya organisasi lain yang sejenis yang dapat diperbandingkan?

c) Apakah organisasi telah menggunakan sumber daya finansialnya secara optimal? (Mardiasmo 2009: 133)

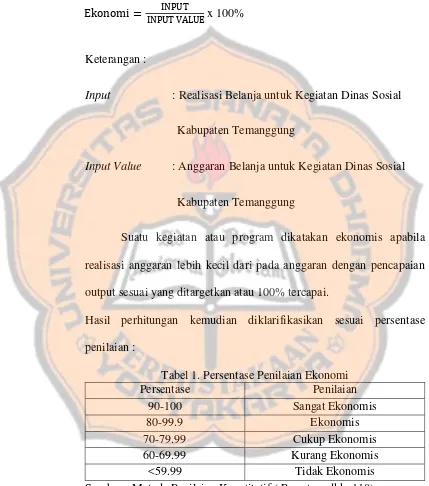

adalah target anggaran, sedangkan input value adalah realisasi anggaran. Ukuran Ekonomi berupa anggaran yang dialokasikan. Pemanfaatan sumber daya dibawah anggaran menunjukkan adanya penghematan, sdangkan melebihi anggarean menunjukkan adanya pemborosan (Mahmudi, 2010: 104). Dari penjelasan tersebut, secara matematis pengukuran ekonomi dapat dilakukan dengan perhitungan sebagai berikut:

Ekonomi = I I A E x 100%

Keterangan :

Input : Realisasi anggaran dari suatu program atau kegiatan

Input Value : Anggaran untuk suatu program atau kegiatan

2) Pengukuran Efisiensi

Efisiensi dapat diukur dengan rasio antara output dengan input. Semakin besar rasio tersebut maka semakin efisien suatu organisasi (Mardiasmo, 2002: 133). Rumus efisiensi sebagai berikut:

Efisiensi = I x 100%

Input : Sumber daya yang digunakan untuk pelaksanaan

suatu program

Konsep efisiensi merupakan konsep yang bersifat relatif, tidak absolut. Karena efisiensi merupakan suatu rasio, maka untuk memperbaiki efisiensi dapat dilakukan tindakan berikut :

1. Meningkatkan output untuk jumlah input yang sama

2. Meningkatkan output dengan proporsi kenaikan output yang lebih besar dibandingkan proporsi kenaikan input

3. Menurunkan input untuk jumlah output yang sama

4. Menurunkan input dengan proporsi penurunan yang lebih besar dibandingkan proporsi penurunan output (Mahmudi 2010: 85)

3) Pengukuran Efektifitas

Efektivitas = C E x 100% Keterangan :

Outcome : Dampak yang ditimbulkan dari suatu program tertentu

Output : Hasil yang dicapai dari suatu program

Karena output yang dihasilkan organisasi sektor publik lebih banyak bersifat output tidak terwujud (intangible) tidak mudah untuk di kuantifikasikan, maka sesungguhnya efektifitas sering menghadapi kesulitan. Kesulitan dalam pengukuran efektifitas tersebut adalah karena pencapaian hasil (oucome) sering tidak bisa diketahui dalam jangka pendek, akan tetapi jangka panjang setelah prgram berakhir, sehingga ukuran efektivitas biasanya dinyatakan secara kualitatif dalam bentuk pernyataan saja.

4) Pengukuran Outcome

dengan cara melakukan survei kepuasan masyarakat (Mahmudi, 2010: 129). Kepuasan pelanggan merupakan salah satu bentuk haisl suatu pelayanan publik. Kepuasan pelanggan dapat dikategorikan sebagai tujuan tingkat tinggi dalam suatu sistem pengukuran kinerja. Oleh karena itu, pembuatan indikator kinerja harus memasukan indikator kepuasan pelanggan. Untuk mengetahui seberapa besar kepuasan pelanggan perlu dilakukan survei pelanggan. survei pelanggan tersebut kemudian dapat digunakan untuk menghitung Indeks Kepuasan Pelanggan atau Konsumen. Adanya ketidakcocokan antara outcome yang dihasilkan dari suatu pelayanan dengan kepuasan masyarakat menunjukkan masih adanya kesenjangan harapan. Organisasi perlu melakukan penjaringan aspirasi pelanggan untuk mengetahui apa yang menajdi kebutuhan pelanggan. Apabila kebutuhan pelanggan telah teridentifikasi, selanjutnya organisasi bisa melakukan revisi atau mendesai ulang misi, visi, tujuan, sasaran, dan target organisasi (Mahmudi, 2010: 95).

retrospektif memberikan bukti terhadap praktik yang baik (good governance). Bukti tersebut dapat menjadi dasar untuk menetapkan target dimasa yang akan datang dan mendorong untuk menggunakan praktik yang terbaik. Atau dapat juga bukti tersebut digunakan untuk membantu pembuat keputusan dalam menentukan program mana yang perlu dilaksankan dan metode terbaik mana yang perlu digunakan untuk melaksanakan program tersebut.

C. Standar Pelayanan Minimal

Bentuk pemenuhan standar pelayanan publik institusi penyedia pelayanan publik di Indonesia, baik ditingkat pemerintah pusat maupu daerah, adalah kewajiban untuk melaksanakan Standar Pelayanan Minimum (SPM). Standar pelayanan minimum adalah suatu standar dengan batas minimal tertentu untuk mengukur kinerja pelaksanaan kewenangan wajib yang harus dilaksanakan oleh pemerintah pusat dan daerah, berkaitan dengan pelayanan dasar kepada masyarakat (Mahmudi, 2010: 233).

beda. Jenis pelayanan tersebut selanjutnya ditentukan indikatornya berdasarkan indikator tersebut, ditetapkan nilai. Nilai inilah yang menjadi Standar Pelayanan Minimun.

D. Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) 1. Pengertian LAKIP

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) adalah sebuah laporan yang berisikan akuntabilitas dan kinerja dari suatu instansi pemerintah. Penyusunan LAKIP berdasarkan siklus anggaran yang berjalan yaitu satu tahun secara lengkap memuat laporan yang membandingkan perencanaa dan hasil. Dalam penyusunan suatu kegiatan belanja dibuat suatu masukan yaitu besaran dana yang dibutuhkan dan hasil yaitu suatu hasil atau bentuk yang didapat dari dana yang dikeluarkan.

2. Fungsi, tujuan dan manfaat LAKIP

Fungsi Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) adalah :

a. Wujud tertulis pertanggungjawaban satuan kerja perangkat daerah (SKPD) kepada pemberi wewenang dan mandat

c. Sebagai media informasi tentang sejauh mana penentuan prinsip prinsip good governance termasuk penerapan fungsi-fungsi manajemen secara benar di satuan kerja perangkat daerah (SKPD) yang bersangkutan.

Tujuan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) adalah :

a. Untuk mewujudkan akuntabilitas instansi pemerintah kepada pihak pemberi mandat atau amanat

b. Pertanggungjawaban dari unit yang lebih rendah kepada unit kerja yang lebih tinggi atau pertanggungjawaban dari bawahan kepada atasan

c. Perbaikan dalam perencanaan khususnya perencanaan jangka menengah dan pendek

Manfaat Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) adalah :

a. Meningkatkan akuntabilitas, kredibilitas instansi dimata instansi yang lebih tinggi dan akhirnya meningkatkan kepercayaan masyarkat terhadap Satuan Kerja Perangkat Daerah (SKPD)

c. Dapat mengetahui dan menilai keberhasilan dan kegagalan dalam melaksanaan tugas dan tanggungjawab Satuan Kerja Perangkat Daerah (SKPD)

d. Mendorong satuan kerja perangkat daerah (SKPD) untuk menyelenggarakan tugas umum pemerintah dan pembangunan secara secara baik, sesuai ketentuan, peraturan perundang undangan yang berlaku serta kebijakan yang transparan dan dapat dipertanggungjawabkan kepada masyarakat.

e. Menjadi instansi yang akuntabel sehingga dapat beroperasi secara efisien, efektif, dan responsif terhadap aspirasi masyarakat dan lingkungan.

E. Penelitian Terdahulu

mengenai gambaran umum dan pelaksanaan program dari Unit Pelaksana Teknis Dinas Pemuda dan Olahraga Kecamatan Karimunjawa. Penyebaran kuesioner digunakan untuk menjawab pernyataan yang diajukan oleh peneliti, data dari kuesioner digunakan untuk mencari tingkat efektivitas program-program dari UPT Dinas Pemuda dan Olahraga tersebut. Dokumentasi digunakan untuk mengutip catatan catatan yang di dalam Laporan Kinerja tahun 2014 Unit Pelaksana Teknis Dinas Pemuda dan Olahraga Kecamatan Karimunjawa. . Dalam penelitian ini, peneliti menilai dua (2) program untuk diukur yaitu Program Pelayanan Administrasi perkantoran dengan kegiatan Pelayanan Kenaikan Pangkat Reguler Guru dan Program Wajib Belajar Sembilan Tahun dengan kegiatan Penunjang Penyelenggaraan Satuan Pendidikan SD dan SDLB Negeri. Persamaan dengan penelitian ini dengan penelitian yang dilakukan Okky Irvina Kristanti (Universitas Sanata Dharma: 2016) adalah sama-sama menggunakan tiga (3) teknik pengumpulan data yaitu wawancara, kuesioner, dan dokumentasi. Pada teknik pengumpulan data melalui penyebaran kuesioner, peneliti menggunakan kuesioner yang dibuat oleh Okky Irvina Kristanti (Universitas Sanata Dharma: 2016) yang kemudian disesuaikan dengan objek penelitian.

teknik pengumpulan data yaitu Dokumentasi, Penelitian Lapangan (Field Research) dan Kuesiner. Pengumpulan data dengan teknik dokumentasi digunakan untuk mendapatkan data mengenai rencana dan realisasi program pada Dinas Pertanian Kabupaten Sleman. Teknik Penelitian Lapangan digunakan untuk melihat secara langsung maupun tidak langsung pada objek yang diteliti. Penyebaran kuesioner dilakukan untuk memperoleh data outcome dari berberapa program yang dilaksankan oleh Dinas Kabupaten Sleman. Kuesioner pada penelitian yang dilakukan Yulliani Levellin Presisca (2016) diambil dari kuesioner penelitian sebelumnya namun disesuaikan dengan tempat penelitian yang menjadi objek penelitian yaitu pada Dinas Pertanian Kabupaten Sleman. Persamaan dengan penelitian ini dengan penelitian yang dilakukan Yulliani Levellin Presisca (2016) adalah sama-sama menggunakan teknik dokumentasi dan kuesioner, dimana kuesioner yang disebarkan merupakan kuesioner penelitian terdahulu yang kemudian disesuaikan dengan objek penelitian.

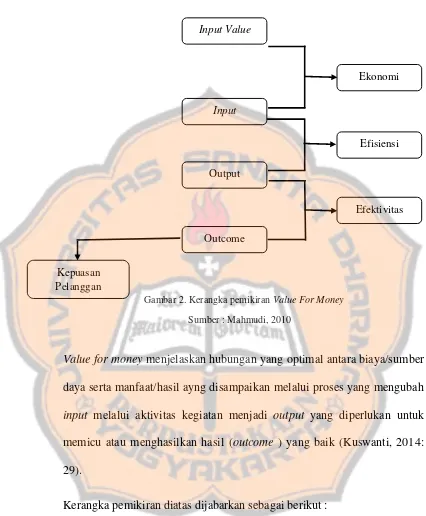

F. Kerangka Konseptual

1. Ekonomi adalah pemerolehan input dengan kualitas dan kuantitas tertentu pada harga yang terendah. Ekonomi terkait dengan sejauh mana organisasi sektor publik dapat mengelola keuangan untuk menghindari pengeluaran yang boros dan tidak produktif.

2. Efisiensi adalah pencapai output yang maksimum dengan input tertentu atau penggunaan input yang terendah untuk mencapai output tertentu. Efisiensi merupakan perbandingan output atau input yang dikaitkan dengan standar kinerja atau target yang ditetapkan.

3. Efektivitas adalah tingkat pencapaian hasil program dengan target yang ditetapkan .

Gambar 2. Kerangka pemikiran Value For Money

Sumber : Mahmudi, 2010

Value for money menjelaskan hubungan yang optimal antara biaya/sumber daya serta manfaat/hasil ayng disampaikan melalui proses yang mengubah input melalui aktivitas kegiatan menjadi output yang diperlukan untuk memicu atau menghasilkan hasil (outcome ) yang baik (Kuswanti, 2014: 29).

Kerangka pemikiran diatas dijabarkan sebagai berikut :

1. Outcome adalah penilaian masyarakat yang menerima bantuan sosial terhadap hasil dari setiap output program Dinas Sosial Kabupaten Temanggung 2015 (data diambil dari melalui kuesioner)

Input Value Input

Output

Outcome

Ekonomi

Efisiensi

Efektivitas

2. Output adalah hasil persentase perhitungan realisasi kegiatan dari setiap program kerja yang sudah direncanakan dalam Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) terkait capaian kinerja Dinas Sosial Kabupaten Temanggung tahun 2015

3. Input Value adalah anggaran belanja untuk program kegiatan pada Dinas Sosial Kabupaten Temanggung tahun 2015

4. Input adalah realisasi belanja untuk program kegiatan Dinas Sosial Kabupaten Temanggung tahun 2015.

30 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian dalam penelitian ini adalah studi kasus. Studi kasus merupakan jenis penelitian yang dilakukan secara langsung dan cermat terhadap objek penelitian. Data yang di dapat dari objek peneliti kemudian memerlukan pengolahan untuk menghasilkan kesimpulan berupa penyelesaian masalah yang dihadapi peneliti. Studi kasus pada penelitian ini dilakukan di Dinas Sosial Kabupaten Temanggung

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan pada Dinas Sosial di Jalan Jendral Sudirman No. 132 Telp. 029 491129 Temanggung, Jawa Tengah

2. Waktu Penelitian

Penelitian dilakukan pada bulan Februari sampai dengan bulan Maret 2017.

C. Subjek dan Objek Penelitian 1. Subjek penelitian

2. Objek Penelitian

Objek Penelitian adalah hal yang menjadi pokok pembahasan dalam penelitian. Objek penelitian dalam penelitian ini adalah data capaian target dan realiasi anggaran belanja yang terdapat pada Laporan Akuntabilitas Kinerja Instansi Pemerintah tahun (LAKIP) 2015 Dinas Sosial Kabupaten Temanggung yang kemudian diukur kinerja keuangannya dengan pendekatan value for money.

D. Teknik Pengumpulan Data

Untuk memperoleh data, bahan yang diperlukan peneliti untuk pengumpulan data adalah

a. Teknik wawancara

Melakukan percakapan dua arah atas inisiatif peneliti untuk memperoleh informasi. Dalam penelitian ini wawancara dilakukan kepada bagian sekretariat Dinas Sosial. Wawancara kepada pihak sekretariat di Dinas Sosial bertujuan untuk mendapatkan informasi mengenai gambaran umum dan pelaksanaan program atau kegiatan yang dilakukan Dinas Sosial Kabupaten Temanggung.

c. Kuesioner

Data yang diperoleh dari kuesioner yaitu dengan cara menjawab pertanyaan pertanyan dari peneliti, jawaban respon dapat dilakukan dengan cara menjawab pertanyaan-pertanyaan yang diajukan oleh peneliti secara tertulis dilembar yang sudah disediakan. Kuesioner dalam penelitian ini diambil dari kuesioner penelitian sebelumnya (Annisa, Dian: 2011) namun disesuaikan dengan tempat penelitian yang sedang diteliti yaitu Dinas Sosial Kabupaten Temanggung. Tujuan dibuatnya kuesioner adalah untuk memperoleh data outcome dari dua program yang dilaksanakan oleh Dinas Sosial Kabupaten Temanggung yaitu Program Pelayanan dan Rehabilitasi Kesejahteraan Sosial dengan kegiatan Fasilitasi Rehabilitasi Rumah Tidak Layak Huni (RTLH) dan Program Pemberdayaan Fakir Miskin, Komunikasi Adat Terpencil (KAT) dan Penyandang Masalah Kesejahteraan Sosial dengan kegiatan Kelompok Usaha Bersama (KUBE) dan Kelompok Sosial Ekonomi Sejenis.

E. Populasi dan Sampel 1. Populasi

Masyarakat penerima bantuan sosial Fasilitasi Rehabilitasi Rumah Tidak Layak Huni (RTLH) berjumlah 500 KK sedangkan Masyarakat penerima bantuan Kelompok Usaha Bersama (KUBE) dan Kelompok Sosial Ekonomi Sejenis berjumlah 400 orang. Wilayah yang mendapat bantuan sosial adalah semua kecamatan yang ada di Kabupaten Temanggung. Terdapat 20 kecamatan di Kabupaten Temanggung. 2. Sampel

layak huni (RTLH) dan 50 eksemplar lain disebar kepada masyarakat penerima bantuan dalam program Pemberdayaan Fakir Miskin, Komunikasi Adat Terpencil (KAT) dan Penyandang Masalah Kesejahteraan dengan kegiatan pemberdayaan sosial melalui kelompok usaha bersama (KUBE) dan kelompok sosial ekonomi sejenisnya. Penentuan wilayah dan jumlah sampel adalah penentuan sendiri dari peneliti yaitu wilayah yang dekat dengan tempat tinggal. Adapun wilayah yang menjadi sampel adalah empat kecamatan yang ada di Kabupaten Temanggung yaitu kecamatan Jumo, Kecamatan Candiroto, Kecematan Ngadirejo, dan Kecamatan Gemawang.

F. Variabel Penelitian

Variabel dalam penelitian ini adalah value for money. Konsep pengukuran dalam value for money meliputi 3 segi yaitu ekonomi, efisiensi, dan efektivitas.

1. Ekonomi

Ekonomi adalah hubugaan antara nilai input dan input. Ekonomi terkait dengan sejauh mana organisasi sektor publik menekan input yang digunakan untuk mengindari pengeluaran yang boros dan tidak produktif.

2. Efisiensi

output tertentu dengan input serendah rendahnya, atau dengan input tertentu mampu menghasilkan output sebesar besarnya (spending well). 3. Efektivitas

Efektivitas adalah hubungan antara hasil yang diharapkan dengan hasil yang sesungguhnya dicapai. Semakin besar kontribusi output terhadap pencapaian tujuan, maka semakin efektif organisasi, program atau kegiatan. Suatu organisasi, program, atau kegiatan dinilai efektif apabila output yang dihasilkan bisa memenuhi tujuan yang diharapkan atau dikatakan spending well.

G. Uji Validitas dan Reliabilitas Data

Pengujian validitas dan reliabilitas kuesioner dalam penelitian ini menggunakan SPSS (Statistical Product and Service Solution).

1. Uji Validitas

2. Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur semua kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Dalam SPSS ada fasilitas yang dapat digunakan untuk mengukur reliabilitas yaitu melauli uji statistik cronbach alpha dan variabel di katakan reliabel jika nilai cronbach apla > 0,60 (Ghozali, 2005). Semakin tinggi nilai Cronbach’s Alpha (mendekati 1) menunjukkan semakin tinggi konsistensi internal reliabilitasnya.

H. Teknik Analisis Data

Metode analisis dalam penelitian ini adalah metode analisis deskriptif kualitatif (Descriptive Kualitative Analysis Method). Setelah data terkumpul, selanjutnya data yang bersifat kuantitatif yang terwujud angka-angka hasil perhitungan atau pengukuran data diproses dengan cara diklarifikasi dan dianalisis. Peneliti mengukur kinerja Dinas Sosial Kabupaten Temanggung dengan menggunakan pendekatan value for money, dimana pendekatan value for money adalah menilai kinerja ditinau dari 3 aspek yaitu ekonomi, efisiensi, dan efektivitas. Pengukurannya sebagai berikut :

a. Ekonomi

input value yang dinyatakan dalam satuan moneter ( Mardiasmo, 2002: 4).

Ekonomi = I I A E x 100%

Keterangan :

Input : Realisasi Belanja untuk Kegiatan Dinas Sosial Kabupaten Temanggung

Input Value : Anggaran Belanja untuk Kegiatan Dinas Sosial Kabupaten Temanggung

Suatu kegiatan atau program dikatakan ekonomis apabila realisasi anggaran lebih kecil dari pada anggaran dengan pencapaian output sesuai yang ditargetkan atau 100% tercapai.

Hasil perhitungan kemudian diklarifikasikan sesuai persentase penilaian :

Tabel 1. Persentase Penilaian Ekonomi

Persentase Penilaian

90-100 Sangat Ekonomis

80-99.9 Ekonomis

70-79.99 Cukup Ekonomis

60-69.99 Kurang Ekonomis

<59.99 Tidak Ekonomis

Sumber : Metode Penilaian Kuantitatif ( Prasetyo, dkk: 110) b. Pengukuran Efisiensi

tertentu. Efisiensi dapat diukur dengan membandingkan rasio antara output dan input. Semakin besar rasio maka semakin tinggi tingkat efisiensinya.

Efisiensi = I x 100%

Keterangan :

Output : Persentase Realisasi Kegiatan atau Capaian Kinerja di

Dinas Sosial Kabupaten Temanggung

Input : Persentase Nilai Ekonomis Kegiatan di Dinas Sosial Kabupaten Temanggung

Berdasarkan hasil dari perhitungan kemudian diklasifikasikan sesuai persentase penilaian :

Tabel 2. Persentase Penilaian Efisiensi

Persentase Penilaian

90-100 Sangat Efisien

80-99.9 Efisien

70-79.99 Cukup Efisien

60-69.99 Kurang Efisien

<59.99 Tidak Efisien

Sumber : Metode Penelitian Kuantitatif (Prasetyo, dkk. 2010:110)

c. Pengukuran Efektivitas

Untuk mengukur tingkat pencapaian sasaran tujuan pada program program Dinas Sosial Kabupaten Temanggung maka peneliti menyebar kuesioner di beberapa kecamatan dengan mengambil beberapa orang yang menerima bantuan dari setiap kecamatan tersebut. Adapun nama nama kecamatan yang menjadi target untuk penyebaran kuesioner adalah Kecamatan Jumo, Kecamatan Candiroto, Kecamatan Ngadirejo dan Kecamatan Gemawang. Dari ke empat (4) kecamatan tersebut peneliti memberikan kuesioner sesuai dengan bantuan sosial yang diterima. Jadi yang menjadi ukuran output adalah indeks kepuasan konsumen (IKK) adalah kepuasaan yang didapat oleh masyarakat penerima bantuan sosial atas bantuan yang dikelola oleh Dinas Sosial. Kepuasan konsumen mengukur rata rata kepuasan pelanggan dengan memberikan nilai pada jawaban kuesioner sesuai dengan tingkat kepuasan yang dirasakan. Dari hasil penjumlahan seluruh nilai yang diperoleh dari seluruh responden akan diketahui pencapain indeks kepuasan pelanggan seperti yang telah dirumuskan oleh Sugiyono (2002: 79) adalah sebagai berikut :

IKK = PP Dimana :

IKK : Indeks Kepuasan Konsumen

PP : Perceived Performance (kinerja yang dirasakan)

menjadi 6 buah pernyataan untuk Program Pelayanan dan Rehabilitasi Kesejahteran Sosial dan 7 buah untuk Program Pemberdayaan Fakir Miskin, Komunikasi Adat Terpencil (KAT) dan Penyandang Masalah Kesejahteraan. Kuesioner yang dibagi untuk masing masing program sebanyak 50 kuesioner sehingga jka di total maka jumlah kuesioner yang dibagi adalah 100 kuesioner. Pemberian bobot kuantitatif ini menggunakan skala Likert. Dengan menggunakan skala Likert maka variabel yang akan diukur dijabarkan menjadi dimensi. Dimensi dijabarkan menjadi sub variabel kemudian sub variabel dijabarkan lagi menjadi indikator yang dapat diukur. Akhirnya indikator-indikator yang terukur dapat dijadikan titik tolak untuk membuat item instrumen yang berupa pertanyaan atau pernyataan yang perlu dijawab oleh responden. Setiap jawaban dihubungkan dengan bentuk pernyataan atau dukungan sikap yang diungkapkan dengan kata kata sebagai berikut (Riduwan 2013: 12-13) :

Sangat Setuju (SS) = 5

Setuju (S) = 4

Netral (N) = 3

Tidak Setuju (TS) = 2 Sangat Tidak setuju (STS) = 1

Interval = (IK maks – IK min) : 5 IK mask = PP x R x Exmaks

IK min = PP x R x Exmin Keterangan:

IK maks : Nilai interval kepuasan maksimal (paling tinggi) IK min : Nilai interval kepuasan minimal (paling rendah) PP : Jumlah pernyataan pada kuesioner

R : Jumlah responden

Ex maks : Skor penilaian tertinggi pada kuesioner

Ex min : Skor penilaian terendah pada kuesioner

Dari perhitungan tersebut akan digunakan untuk membantu dalam pembuatan tabel interval kepuasan penerima bantuan di Kabupaten Temanggung. Setelah memperoleh data atau indeks kepuasan penerima bantuan melalui penyebaran kuesioner maka selanjutnya hasil tersebut akan digunakan untuk mengetahui persentase pencapaian outcome dengan rumus sebagai berikut :

Nilai � �� � = w e o + e o /IK maks x 100%

Efektivitas = C E x 100%

Keterangan:

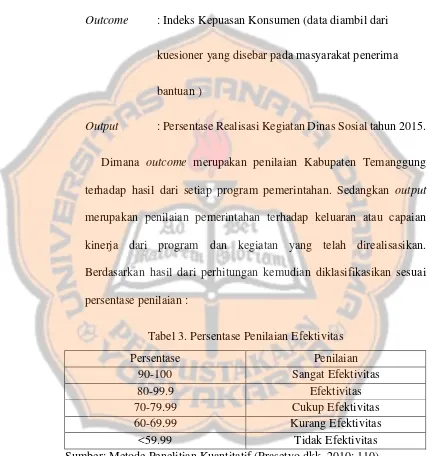

Outcome : Indeks Kepuasan Konsumen (data diambil dari

kuesioner yang disebar pada masyarakat penerima bantuan )

Output : Persentase Realisasi Kegiatan Dinas Sosial tahun 2015.

Dimana outcome merupakan penilaian Kabupaten Temanggung terhadap hasil dari setiap program pemerintahan. Sedangkan output merupakan penilaian pemerintahan terhadap keluaran atau capaian kinerja dari program dan kegiatan yang telah direalisasikan. Berdasarkan hasil dari perhitungan kemudian diklasifikasikan sesuai persentase penilaian :

Tabel 3. Persentase Penilaian Efektivitas

Persentase Penilaian

90-100 Sangat Efektivitas

80-99.9 Efektivitas

70-79.99 Cukup Efektivitas

60-69.99 Kurang Efektivitas

<59.99 Tidak Efektivitas

43 BAB IV

GAMBARAN UMUM

DINAS SOSIAL KABUPATEN TEMANGGUNG A. Visi dan Misi Dinas Sosial Kabupaten Temanggung

1. Visi Dinas Sosial

Visi Dinas Sosial Kabupaten Temanggung adalah sebagai berikut :

“Peningkatan Kesejahteraan social bagi PMKS melalui optimalisasi

pemberdayaan PSKS dan profesionalisme pelayanan sosial”. Visi ini mengandung arti bahwa pembangunan bidang kesejahteraan sosial yang telah, sedang, dan akan dilakukan oleh pemerintah dan masyarakat ditujukan untuk mewujudkan suatu kondisi masyarakat dengan kategori PMKS menjadi meningkat berfungsi sosialnya dengan cara pemberdayaan dan penguatan PSKS ditunjang dengan peningkatan pelayanan sosial dengan berpedoman kepada 4 (empat) pilar pelayanan kesejahteraan sosial.

2. Misi Dinas Sosial

Dalam mewujudkan Visi, maka Dinas Sosial menetapkan 3 misi yang ditempuh :

2. Meningkatkan peran aktif masyarakat dalam kegiatan usaha kesejahteraaan sosial melalui pemberdayaan dan peningkatan PSKS.

3. Meningkatkan profesionalisme, transparansi dan akuntabilitas dalam penyelenggaraan pelayanan kesejahteraan sosial.

Sesuai dengan Peraturan Bupati Temanggung Nomor 42 Tahun 2011 tentang Penjabaran Tugas Pokok, Fungsi, Dan Tata Kerja Dinas Sosial Kabupaten Temanggung, Dinas Sosial mempunyai tugas melaksanakan urusan Pemerintahan Daerah dalam bidang sosial. Untuk melaksanakan tugas, Dinas Sosial mempunyai fungsi :

1. Perumusan kebijakan teknis di bidang sosial;

2. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang sosial;

3. Penyusunan rencana dan program, pelaksanaan fasilitasi, monitoring, evaluasi, dan pelaporan di bidang sosial;

4. Pembinaan dan pelaksanaan program atau kegiatan di bidang sosial;

6. Penyediaan sarana dan prasarana sosial, pembinaan tenaga fungsional pekerja sosial, dan pengembangan sistem informasi kesejahteraan sosial;

7. Fasilitasi penganugerahan tanda kehormatan dan pelestarian nilai-nilai kepahlawanan;

8. Pelaksanaan jaminan sosial bagi penyandang cacat fisik dan mental, lanjut usia, masyarakat tidak mampu;

9. Pelaksanaan pemberian dukungan upaya pelayanan dan rehabilitasi sosial penyandang masalah sosial;

10. Penanggulangan korban bencana dan pengumpulan sumbangan sosial;

11. Pengendalian pelaksanaan undian; 12. Pengasuhan dan pengangkatan anak;

13. Fasilitasi pengelolaan perizinan di bidang sosial 14. Penyelenggaraan kesekretariatan Dinas Sosial;

15. Monitoring, evaluasi dan pelaporan terhadap pelaksanaan tugas-tugas di bidang sosial; dan

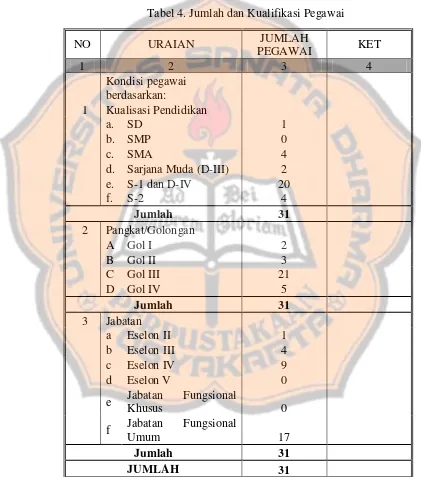

B. Sumber Daya Manusia

Sumber daya merupakan menjadi salah satu faktor penting untuk menjalan kegiatan. Kondisi pegawai, pangkat dan jabatan menjadi kualifikasi yang menjadi pendukung untuk menjalan tugas pokok dan fungsinya.

Tabel 4. Jumlah dan Kualifikasi Pegawai

NO URAIAN JUMLAH

e Jabatan Fungsional

Khusus 0

f Jabatan Fungsional

Umum 17

Jumlah 31

JUMLAH 31

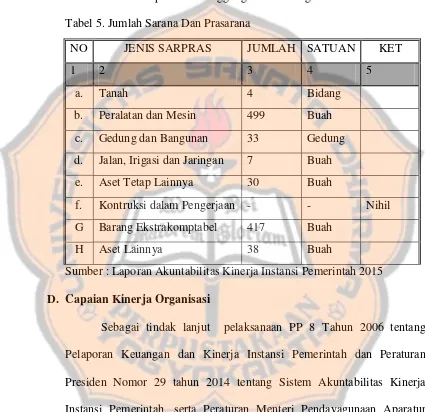

C. Sarana dan Prasarana

Sarana dan Prasarana digunakan sebagai pendukung untuk menjalankan tugas pokok dan fungsi Dinas Sosial. Adapun Sarana dan Prasarana pada Dinas Sosial Kabupaten Teamnggung adalah sebagai berikut :

Tabel 5. Jumlah Sarana Dan Prasarana

NO JENIS SARPRAS JUMLAH SATUAN KET

1 2 3 4 5

a. Tanah 4 Bidang

b. Peralatan dan Mesin 499 Buah c. Gedung dan Bangunan 33 Gedung d. Jalan, Irigasi dan Jaringan 7 Buah

e. Aset Tetap Lainnya 30 Buah

f. Kontruksi dalam Pengerjaan - - Nihil G Barang Ekstrakomptabel 417 Buah

H Aset Lainnya 38 Buah

Sumber : Laporan Akuntabilitas Kinerja Instansi Pemerintah 2015 D. Capaian Kinerja Organisasi

pemerintah wajib menyusun Laporan Kinerja yang melaporkan progres kinerja atas mandat dan sumber daya yang digunakannya .

Dalam rangka melakukan evaluasi keberhasilan atas pencapaian tujuan dan sasaran organisasi sebagaimana yang telah ditetapkan pada perencanaan jangka menengah, maka digunakan skala pengukuran sebagai berikut :

Tabel 6. Skala Pengukuran Kinerja Laporan Kinerja Instansi Pemerintah

NO SKALA CAPAIAN KINERJA KATEGORI

1 Lebih dari 100% Sangat Baik

2 75 – 100% Baik

3 55 – 74 % Cukup

4 Kurang dari 55 % Kurang

Sumber : Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) 2015

Pada tahun 2015, Dinas Sosial telah melaksanakan seluruh program dan kegiatan yang menjadi tanggung jawabnya. Sesuai dengan Perjanjian Kinerja Kepala Dinas Sosial Kabupaten Temanggung Tahun 2015 dan Rencana Strategis Dinas Sosial, terdapat satu (1) sasaran strategis yang harus diwujudkan pada tahun ini yaitu Meningkatnya Penanganan Penyandang Masalah Kesejahteraan Sosial (PMKS).

E. Gambaran Umum Program Kerja

a. Program Pelayanan dan Rehabilitasi Kesejahteraan Sosial berupa Bantuan Sosial Fasilitasi Rumah Tidak Layak Huni (RTLH).

sosial. Untuk menunjang fungsi rumah sebagai tempat tinggal yang baik, maka harus dipenuhui syarat fisik yaitu aman sebagai tempat berlindung, secara mental memenuhi rasa kenyamanan, dan secara sosial dapat menjaga privasi setiap anggota keluarga, menjadi media bagi pelaksanaan bimbingan serta pendidikan keluarga. Dengan terpenuhinya salah satu kebutuhan dasar berupa rumah yang layak huni, diharapkan tercapai ketahanan keluarga.

Tujuan Pelaksana Kegiatan Rehabilitasi Sosial RTLH :

a. Tersedianya pelayanan perumahan yang layak huni bagi keluarga miskin.

b. Membantu mewujudkan rumah layak huni bagi keluarga miskin. c. Meningkatkan harkat dan martabat keluarga fakir miskin.

d. Meningkatnya kemampuan keluarga dalam melaksanakan peran dan fungsi keluarga untuk memberikan perlindungan, bimbingan dan pendidikan bagi anggota keluarga yang bertempat tinggal dalam satu rumah

b. Progran Pemberdayaan Fakir Miskin, Komunikasi Adat Terpencil (KAT) dan Penyandang Masalah Kesejahteraan berupa Pemebrdayaan Sosial melalui KelompomUsaha Bersama (KUBE) dan Kelompok Sosial ekonomi Sejenenis.

Kelompok Usaha Bersama (KUBE) adalah kelompok warga atau

keluarga binaan sosial yang dibentuk oleh warga atau keluarga binaan

sosial yang telah dibina melalui proses kegiatan PROKESOS untuk

melaksanakan kegiatan kesejahteraan sosial dan usaha ekonomi dalam

semangat kebersamaan sebagai sarana untuk meningkatkan taraf

kesejahteraan sosialnya. KUBE tidak dimaksudkan untuk menggantikan

keseluruhan prosedur baku PROKESOS kecuali untuk Program

Bantuan Kesejahteraan Sosial Fakir Miskin yang mencakup

keseluruhan proses. Pembentukan KUBE dimulai dengan proses

ketrampilan berusaha, bantuan stimulans dan pendampingan.

Tujuan Dan Sasaran Kelompok Usaha Bersama (KUBE)

Tujuan KUBE diarahkan kepada upaya mempercepat penghapusan

kemiskinan, melalui :

1. Peningkatan kemampuan berusaha para anggota KUBE secara

bersama dalam kelompok

2. Peningkatan pendapatan

3. Pengembangan usaha

4. Peningkatan kepedulian dan kesetiakawanan sosial diantara para

anggota KUBE dan dengan masyarakat sekitar.

Sasaran PROKESOS dalam kaitan dengan kebijakan MPMK adalah

PMKS yang hidup dibawah garis kemiskinan dengan rincian sebagai

berikut :

1. Keluarga Fakir Miskin yang dibina melalui Program Bantuan

Kesejahteraan Sosial Fakir miskin

2. Kelompok Masyarakat Terasing yang dibina melalui Program

Pembinaan Kesejahteraan Sosial Masyarakat Terasing.

3. Para Penyandang Cacat yang dibina melalui Program Pelayanan

dan Rehabilitasi Sosial Penyandang Cacat

4. Lanjut Usia yang dibina melalui Program Pembinaan

5. Anak Terlantar yang dibina melalui Program Pembinaan

Kesejahteraan Sosial Anak Terlantar

6. Wanita Rawan Sosial Ekonomi yang dibina melalui Program

Peningkatan Peranan Wanita di Bidang Kesejahteraan Sosial

7. Keluarga Muda Mandiri yang dibina melalui Program Pembinaan

Keluarga Muda Mandiri

8. Remaja dan Pemuda yang dibina melalui Program Pembinaan

Karang Taruna

9. Keluarga Miskin di Daerah Kumuh yang dibina melalui Program

Rehabilitasi Sosial Daerah Kumuh (RSDK).

Proses Pembentukan Kelompok Usaha Bersama (KUBE)

Selain KUBE yang ditumbuhkembangkan melalui Program Bantuan

Kesejahteraan Fakir Miskin, langkah / kegiatan pokok pembentukan

KUBE untuk sasaran PMKS lainnya adalah :

1. Pelatihan ketrampilan berusaha, dimaksudkan untuk meningkatkan

kemampuan praktis berusaha yang disesuaikan dengan minat dan

ketrampilan PMKS serta kondisi wilayah, termasuk kemungkinan

pemasaran dan pengembangan basil usahanya. Nilai tambah lain dari

pelatihan adalah tumbuhnya rasa percaya diri dan harga diri PMKS

untuk mengatasi permasalahan yang dihadapi dan memperbaiki

2. Pemberian bantuan stimulan sebagai modal kerja atau berusaha yang

disesuaikan dengan ketrampilan PMKS dan kondisi setempat.

Bantuan ini merupakan hibah (bukan pinjaman atau kredit) akan

tetapi diaharapkan bagi PMKS penerima bantuan untuk

mengembangkan dan menggulirkan kepada warga masyarakat lain

yang perlu dibantu

3. Pendampingan, mempunyai peran sangat penting bagi berhasil dan

berkembangnya KUBE, mengingat sebagian besar PMKS

merupakan kelompok yang paling miskin dan penduduk miskin.

Secara fungsional pendampingan dilaksanakan oleh PSK yang

dibantu oleh infrastruktur kesejahteraan sosial di daerah seperti

Karang Taruna (KT), Pekerja Sosial Masyarakat (PSM), Organisasi

Sosial (ORSOS) dan Panita Pemimpin Usaha Kesejahteraan Sosial

(WPUKS).

Organisasi dan Manajemen Kelompok Usaha Bersama (KUBE)

1. Kepengurusan

Pada hakekatnya KUBE dibentuk dari, oleh dan untuk anggota

kelompok. Pengurus KUBE dipilih dari anggota kelompok yang

mau dan mampu mendukung pengembangan KUBE, memiliki

kualitas seperti kesediaan mengabdi, rasa keterpanggilan, mampu

mengorganisasikan dan mengkoordinasikan kegiatan anggotanya,

mempunyai keuletan, pengetahuan dan pengalaman yang cukup

2. Keanggotaan

Anggota KUBE adalah PMKS sebagai sasaran program yang telah

disiapkan. Jumlah anggota untuk setiap KUBE berkisar antara 5

sampai 10 orang / KK sesuai dengan jenis PMKS. Khusus untuk

Pembinaan Masyarakat Terasing dan Rehabilitasi Sosial Daerah

Kumuh pembentukan KUBE berdasarkan unit pemukiman sosial,

artinya suatu unit pemukiman sosial adalah satu KUBE

3. Administrasi

Untuk dapat berjalan dan berkembangnya KUBE dengan baik, maka

pengurus maupun pengelola KUBE perlu memiliki catatan atau

administrasi yang baik, yang mengatur keanggotaan, organisasi,

kegiatan, keuangan, pembukuan dan lain sebagainya. Catatan dan

administrasi KUBE meliputi antara lain buku anggota, buku

peraturan KUBE, pembukuan keuangan / pengelolaan hasil, daftar

pengurus dan sebagainya

Pembinaan, Monotoring dan Evaluasi

Pembinaan dimaksudkan sebagai upaya untuk meningkatkan

dayaguna dan hasilguna penumbuhan dan pengembangan KUBE,

disamping meningkatkan motivasi dan kemampuan pelaksanaan

dilapangan serta kapasitas manajemen pengelola KUBE. Pembinaan

dilaksanakan oleh petugas sosial wilayah mulai dan tingkat propinsi,

kabupaten / kodya, kecamatan dan desa / kelurahan secara berjenjang.

KUBE dan permasalahan yang merupakan hambatan serta upaya

pemecahannya, sehingga upaya penumbuhan dan pengembangan

KUBE berjalan sesuai dengan rencana. Kegiatan monitoring dan

evaluasi beserta pelaporannya dilaksanakan melalui mekanisme secara

berjenjang mulai dan tingkat desa, kecamatan, kabupaten / kodya,

propinsi dan pusat dalam koordinasi Kelompok Kerja Operasional

(POKJANAL) PROKESRA secara berjenjang

F. Struktur Organisasi Dinas Sosial Kabupaten Temanggung Berikut ini merupakan Struktur Organisasi Dinas Sosial Kabupaten Temanggung:

Berikut ini penjabaran tugas dan fungsi Sekretariat dan Bidang-bidang di Dinas Sosial:

1. Sekretariat

Sekretariat mempunyai tugas melaksanakan sebagian tugas Dinas yang meliputi koordinasi perencanaan, penyusunan program dan penyelenggaraan tugas-tugas bidang secara terpadu, pengelolaan administrasi keuangan, administrasi umum dan kepegawaian. Untuk menyelenggarakan tugas, Sekretariat mempunyai fungsi : a. Pengoordinasian penyusunan, pengolahan, dan pelayanan data;

b. Pengoordinasian perencanaan, evaluasi, dan pelaporan program atau kegiatan;

c. Pengoordinasian pelaksanaan tugas dan fungsi bidang; d. Pengelolaan urusan perencanaan dan pelaporan bidang

kesekretariatan;

e. Pengelolaan urusan keuangan;

f. Pengelolaan urusan umum dan kepegawaian; dan

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas. Sekretariat membawahi:

a. Subbagian Perencanaan

program dan/atau kegiatan Dinas, serta melaksanakan tugas-tugas lain yang diberikan oleh Sekretaris.

b. Subbagian Keuangan

Subbagian Keuangan mempunyai tugas melaksanakan sebagian tugas Sekretaris dalam penyusunan rencana anggaran dan belanja Dinas, melaksanakan kegiatan perbendaharaan, verifikasi, akuntansi dan pertanggungjawaban keuangan Dinas, serta melaksanakan tugas-tugas lain yang diberikan oleh Sekretaris. c. Subbagian Umum dan Kepegawaian.

Subbagian Umum dan Kepegawaian mempunyai tugas melaksanakan sebagian tugas Sekretaris dalam pengelolaan administrasi umum, rumah tangga, kearsipan, perlengkapan, dokumentasi, perjalanan dinas, organisasi dan tata laksana, kepegawaian Dinas, serta melaksanakan tugas-tugas lain yang diberikan oleh Sekretaris.

2. Bidang Pengembangan Potensi Kesejahteraan Sosial

Bidang Pengembangan Potensi Kesejahteraan Sosial mempunyai tugas melaksanakan sebagian tugas Dinas di bidang pengembangan potensi kesejahteraan sosial. Untuk menyelengggarakan tugas, Bidang Pengembangan Potensi Kesejahteraan sosial mempunyai fungsi :